BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian tentang kinerja reksadana saham telah banyak dilakukan di Indonesia dan negara-negara lainnya di seluruh dunia, baik dengan metode

Sharpe, Treynor dan Jensen’s Alpha. Namun penilaian kinerja melalui market timing dan stock selection belum sebanyak penelitian kinerja reksadana dengan metode Sharpe, Treynor, Jensen’s Alpha. Berikut ini adalah penelitian-penelitian terdahulu terkait kinerja reksadana saham :

Tabel 2.1 Penelitian Terdahulu

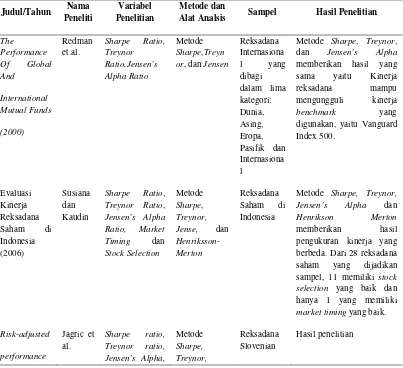

Judul/Tahun Nama Peneliti

Variabel Penelitian

Metode dan

Alat Analsis Sampel Hasil Penelitian The dan Jensen’s Alpha

memberikan hasil yang sama yaitu Kinerja reksadana mampu mengungguli kinerja

benchmark yang digunakan, yaitu Vanguard Index 500.

Treynor Ratio,

Jensen’s Alpha Ratio, Market

Metode Sharpe, Treynor, Jensen’s Alpha dan

Henrikson Merton

memberikan hasil pengukuran kinerja yang berbeda. Dari 28 reksadana saham yang dijadikan sampel, 11 memiliki stock selection yang baik dan hanya 1 yang memiliki

market timing yang baik.

of

mutual funds:

Some tests

(2007)

Apraisal ratio Jensen’s alpha dan

Apraisal ratio

menunjukan bahwa metode

Sharpe dan

Treynor selalu memperlihatkan hasil yang sama. Lanjutan

Judul/Tahun Nama Peneliti

Variabel Penelitian

Metode dan

Alat Analsis Sampel Hasil Penelitian

Equanimity of Index in India

(2008) Alphahasil kinerja dari reksadana yang dikelola oleh

kelompok Manajemen Investasi 2 lebih Unggul dari 1 dan 3. Tidak ditemukan adanya stock selection ability dan

market timing ability

yang signifikan secara statistik, baik dengan menggunakan model

Henriksson-

Merton maupun model

Kemampuan

Waelan Market Timing

dan Stock saham: 4 manajer investasi memiliki stock selection skill , 3 manajer investasi memiliki market timing ability, dan 1 manajer investasi memiliki keduanya.

A Study on

market timing dan

selectivity manajer investasi dalam mengelola reksadana saham US.

Lanjutan

Judul/Tahun Nama Peneliti

Sampel Hasil Penelitian

Perbandingan Kinerja Saham LQ 45 tahun

Saham LQ 45 Terdapat perbedaan antara return yang dihasilkan dengan metode Sharpe, Treynor dan Jensen

2.2.1 Pengertian Investasi

Menurut Tandeilin (2010: 2), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Harianto et.al. (1998:2) menyatakan investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu.

Dari pengertian tersebut menunjukkan bahwa investasi pada prinsipnya adalah penggunaan sumber keuangan maupun sumber daya lain atau usaha dalam waktu tertentu dari setiap orang yang menginginkan keuntungan darinya di masa yang akan datang. Salah satu alasan utama berinvestasi adalah untuk mempersiapkan masa depan sedini mungkin melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini.

2.2.2 Jenis-jenis Investasi

Menurut Harianto et.al. (2003:7-11) investasi ke dalam aktiva keuangan dapat berupa :

1. Investasi langsung

Investasi yang dilakukan dengan membeli dan memiliki aset keuangan secara langsung.

2. Investasi tidak langsung

selanjutnya perusahaan investasi tersebut membeli sekumpulan atau portofolio atas nama pemilik perusahaan investasi tersebut. Contoh dari perusahaan investasi adalah reksadana (mutual fund) yang merupakan suatu portofolio efek yang didiversifikasikan dan dikeluarkan perusahaan investasi.

2.2.3Pengertian Return Investasi

Menurut Brigham dan Houston (2006:214) secara sederhana tingkat pengembalian atau return merupakan jumlah total uang yang diterima dari investasi dikurangi dengan jumlah yang diinvestasikan yang bisa disajikan dalam bentuk persentase.

Tandeilin menyatakan (2010:51) total return atas investasi umumnya mempunyai dua komponen yaitu :

1. Tunai apapun yang diterima ketika mempunyai investasi. Untuk saham pembayaran tunai dari perusahaan kepada pemegang saham adalah dividen. Dividen ini dapat dinyatakan sebagai persentase dari harga saham awal yang disebut dividen yield. Perhitungannya adalah sebagai berikut :

1

− =

t t

P D Yield Dividen

Dimana : Pt-1

D

: harga saham per lembar pada awal tahun

t

2. Nilai aset yang dibeli mungkin berubah, yang berarti ada capital gain atau

capital loss. Untuk saham, harganya bisa mengalami peningkatan sehingga pemegangnya dikatakan memperoleh capital gain atau juga bisa

mengalami penurunan yang disebut capital loss. Perhitungannya adalah sebagai berikut :

1 1)

( −

− − =

t t t

P P P Gains Capital

Dimana : Pt

P

: harga saham per lembar pada akhir tahun t

t-1 : harga saham per lembar pada awal tahun

2.2.4 Jenis-Jenis Risiko Investasi

Menurut Brigham dan Houston (2006: 216) risiko (risk) adalah peluang akan terjadinya suatu peristiwa yang tidak menguntungkan. Menurut Fabozzi (1999:134) ada beberapa risiko investasi dalam aset keuangan:

1. Risiko Harga. Nilai aktiva menurun pada saat investor harus menjual aktiva yang dimilikinya.

2. Risiko kelalaian. Penerbit aktiva tidak dapat memenuhi kewajibannya. 3. Risiko inflasi. Tingkat inflasi yang terjadi mengurangi nilai aktiva

4. Risiko nilai tukar. Nilai tukar yang ada mengurangi nilai aktiva yang dinyatakan dalam mata uang asing.

5. Risiko reinvestasi. Arus kas yang diterima harus diinvestasikan kembali pada instrumen yang sama yang menawarkan tingkat pengembalian yang lebih rendah.

6. Risiko ditarik kembali. Penerbit aktiva melaksanakan haknya untuk melunasi besarnya pinjaman yang diambil

Menurut Brigham dan Houston (2006:238) menyatakan ada dua jenis risiko investasi yaitu:

1. Risiko yang dapat didiversifikasikan

Merupakan bagian dari risiko sebuah saham yang dikaitkan dengan peistiwa-peristiwa acak yang dapat dihilangkan dengan diversifikasi. Seperti tuntutan hukum, pemogokan, progam pemasaran yang berhasil dan gagal, memenangkan atau kalah dalam kontrak besar, dan peristiwa-peristiwa lain yang khusus bagi suatu perusahaan tertentu. Karena bersifat acak, pengaruh berbagai peristiwa ini pada suatu portofolio dapat dihilangkan diversifikasi. Peristiwa merugikan yang terjadi pada satu perusahaan akan dihilangkan oleh peristiwa menguntungkan di perusahaan lain.

2. Risiko Pasar

Merupakan bagian dari risiko sebuah sekuritas yang tidak dapat dihilangkan dengan diversifikasi. Risiko ini tumbuh dari faktor-faktor yang secara sistematis akan mempengaruhi sebagian besar perusahaan: perang, inflasi, resesi, dan tingkat suku bunga yang tinggi. Karena kebanyakan saham akan dipengaruhi secara negatif oleh faktor-faktor ini, risiko pasar tidak dapat dihilangkan dengan diversifikasi.

2.2.5 Pengukuran Risiko

Risiko sering diasosiakan dengan variabilitas atau dispersi dari return, semakin besar variabilitas return suatu aset, semakin besar kemungkinan return

paling umum digunakan adalah varians (variance) dan deviasi standar (standard deviation). Varians mengukur rata-rata selisih kuadrat antara return-return aktual dan rata-rata returnnya (Tandeilin, 2010:54). Varian dihitung dengan rumus sebagai berikut:

sedangkan untuk menghitung standar deviasi merupakan akar pangkat dua dari

varians (σ). Antara risiko dan return mempunyai hubungan yang positif, semakin

besar risiko suatu investasi maka return nya juga akan semakin besar.

Menurut Brigham dan Houston (2006:240) beta merupakan suatu ukuran dari risiko pasar, yaitu sampai sejauh mana pengembalian dari sebuah saham tertentu mengalami pergerakan di dalam bursa saham. Husnan (1994: 362) menyatakan bahwa pemodal yang memiliki berbagai portofolio, dengan kata lain melakukan diversifikasi pada berbagai portofolio, beta lebih tepat dipakai sebagai ukuran risiko.

bahwa secara umum, jika pasar bergerak naik sebesar 10 persen, maka saham tersebut juga akan bergerak naik sebesar 10 persen sedangkan bila saham turun sebesar 10 persen, maka saham tersebut juga akan turun sebesar 10 persen (Brigham dan Houston, 2006:242).

Menurut (Jogiyanto, 2003: 267) beta dapat diestimasi dengan mengumpulkan nilai-nilai historis return dari sekuritas dan return dari pasar selama periode tertentu dengan asumsi bahwa hubungan antara return sekuritas dan return pasar adalah linier, maka beta dapat diestimasi secara manual dengan memplot garis diantara titik-titik return atau dengan teknik regresi. Persamaan regresi yang dapat didasarkan pada model indeks tunggal atau dengan model CAPM. Bila digunakan model indeks tunggal maka rumusnya adalah sebagai berikut :

Ri=αi+βi.Rm+e

Keterangan :

i

Ri : Return sekuritas ke-i ai

independen terhadap kinerja pasar

: suatu variabel acak yang menunjukkan dari return sekuritas ke-i yang

βi :

R

Beta

m

Sedangkan apabila menggunakan model CAPM maka dapat dihitung dengan rumus :

: Tingkat return dari indeks pasar, juga merupakan suatu variabel acak

Ri=Rf+βi.(Rm-Rf)+e

Dimana:

Ri :return sekuritas ke-i Rf

R

:return aktiva bebas risiko

m

β

:return portofolio pasar

i

Indeks pasar yang dapat dipilih untuk pasar BEI adalah IHSG, maka return pasar dapat dihitung dengan rumus:

:beta sekuritas ke-i

Rmt

1 1

− − −

t t t

IHSG IHSG IHSG

=

2.3Teori tentang Reksadana 2.3.1 Pengertian Reksadana

Menurut Tandeilin (2010:48) reksadana dapat diartikan sebagai wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor.

Menurut UU Pasar Modal nomor 8 Tahun 1995 Pasal 1, Ayat (27), reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan (kembali) dalam portofolio efek oleh manajer investasi (Harianto et.al. 1998:114).

Tandeilin (2010:50) menyatakan investor membeli reksadana dari sebuah perusahaan investasi pada harga per saham atau per unit penyertaan yang nilainya tergantung pada besarnya nilai aktiva bersih (NAB) per unit. NAB/unit merupakan harga beli per unit penyertaan yang harus dibeli oleh investor jika ingin berinvestasi dengan membeli unit penyertaan reksadana, NAB juga merupakan harga jual per unit penyertaan jika ingin mencairkan investasi dengan menjual unit penyertaan reksadana yang dimiliki oleh investor (Pratomo dan Nugraha, 2009:52).

NAB per unit ini ditentukan setiap hari dan dihitung dari nilai pasar aktiva reksadana (sekuritas, kas, dan seluruh pendapatan) dikurangi kewajiban. NAB per unit dihitung sebagai berikut (Tandeilin, 2010:51):

NAB per unit = NAB/jumlah saham atau unit beredar

Perubahan NAB/unit memberikan indikator kinerja investasi suatu reksadana (Pratomo dan Nugraha, 2009:53). Nilai aktiva bersih dapat dihitung dengan menjumlahkan seluruh nilai masing-masing efek yang dimilikinya, berdasarkan harga pasar penutupan efek yang bersangkutan, kemudian menguranginya dengan kewajiban-kewajiban reksadana, seperti biaya manajer investasi, biaya bank kustodian, dan biaya lainnya.

2.3.3 Risiko Reksadana

Menurut pratomo dan Nugraha (2009 : 94), risiko reksadana terdiri atas 2 jenis :

a.Perubahan kondisi ekonomi, politik, termasuk kondisi sosial dan keamanan di dalam dan di luar negeri yang dapat mempengaruhi kinerja perusahaan.

b.Terjadi wanprestasi (default) dari emiten, penerbit surat berharga atau pihak yang terlibat dalam transaksi dan pengelolaan investasi dalam memenuhi kewajibannya.

2. Risiko likuiditas adalah risiko yang berkaitan dengan cepat-lambatnya investor dapat mencairkan investasinya dengan melakukan penjualan kembali Unit Penyertaan yang dimilikinya.

2.3.4 Jenis-Jenis Reksadana

Dari sisi peraturan Bapepam & LK, reksadana di Indonesia dibagi dalam 4 jenis kategori yaitu (Pratomo dan Nugraha, 2009: 68-75):

1. Reksadana pasar uang (RDPU)

Merupakan reksadana yang melakukan investasi 100% pada efek pasar uang. 2. Reksadana pendapatan tetap (RDPT)

Merupakan reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek yang bersifat hutang.

3. Reksadana Saham (RDS)

Merupakan reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas (saham) 4. Reksadana Campuran (RC)

reksadana pendapatan tetap dan reksadana saham, reksadana campuran dapat berorientasi ke saham, ke obligasi atau bahkan ke pasar uang.

Menurut Rudiyanto (2013:37), perbedaan aset dasar investasi menentukan karakteristik dan jangka waktu investasi yang ideal yaitu:

1. Reksadana pasar uang, cocok untuk investasi dengan jangka waktu<1 tahun.

2. Reksadana pendapatan tetap, cocok untuk investasi dengan jangka waktu 1-3 tahun.

3. Reksadana campuran, cocok untuk investasi dengan jangka waktu 4-5 tahun.

4. Reksadana saham, cocok untuk investasi dengan jangka waktu > 5 tahun. Beberapa reksadana khusus terdiri dari (Pratomo dan Nugraha, 2009:76-84):

1. Reksadana terstruktur (structured Fund) dimana ada 3 jenis reksadana yang masuk dalam kategori ini, yaitu :

a. Reksadana terproteksi

Merupakan jenis reksadana yang cocok bagi investor yang ingin berinvestasi tetapi berusaha untuk mengurangi risiko dari kehilangan nilai pokok investasinya karena reksadana ini menawarkan proteksi atau perlindungan dari nilai pokok investasi awal.

b. Reksadana dengan penjaminan

Di Indonesia belum muncul satupun reksadana jenis ini karena belum ada pihak yang bersedia menjamin.

c. Reksadana indeks

Merupakan reksadana yang memiliki analogi dengan indeks-indeks seperti IHSG, indeks LQ 45 atau Jakarta Islamic Index untuk saham atau HSBC Bond Index untuk obligasi. Reksadana ini dimaksudkan untuk menduplikasi kinerja suatu indeks.

2. Reksadana valas

Merupakan reksadana dari jenis-jenis atau kategori yang telah disebutkan di atas namun menggunakan denominasi mata uang asing.

3. Reksadana sektoral

Merupakan reksadana yang umumnya masuk kategori jenis reksadana saham, reksadana campuran, reksadana terstruktur. Ini adalah reksadana yang portofolio investasinya difokuskan pada emiten-emiten atau indeks pada sektor tertentu, misalnya di sektor infrastruktur.

4. Reksadana sosial

Merupakan reksadana yang bekerja sama dengan suatu badan yang memilki kepedulian untuk isu sosial, misalnya lingkungan, pendidikan dan keagamaan dan kemudian mengaitkannya dengan tujuan investasi dan tujuan penerbitan suatu reksadana.

5. Reksadana ETf (Exchange Traded Fund)

6. Reksadana melalui asuransi (Unit Link)

Merupakan perpaduan antara proteksi dan investasi dimana perusahaan asuransi bekerja sama dengan manajer investasi untuk menawarkan produk asuransi yang didalamnya juga terkait dengan investasi melalui reksadana. 2.3.5 Bentuk Reksadana

Menurut Harianto et.al. (1998:115) reksadana adalah suatu bentuk hukum yang terpisah dari perusahaan investasi ataupun bank kustodian yang terdiri dari reksadana tertutup (close ended) yaitu setelah dana yang terhimpun dalam reksadana tersebut mencapai jumlah tertentu, maka reksadana itu akan ditutup, sehingga setiap pemilik dana tidak dapat menarik kembali dananya dari reksadana itu sedangkan reksadana terbuka (open ended) merupakan reksadana yang selalu terbuka sehingga selama reksadana terebut masih efektif, masayarakat dapat menempatkan dananya dan/atau menarik dananya setiap saat dari reksadana itu.

Perbedaan utama dari reksadana tertutup dan terbuka adalah dalam hal mekanisme transaksi jual-beli saham/unit Penyertaan oleh investor sebagai berikut (Tandeilin 2010:49):

a. Pada reksadana terbuka (open-end investment company), investor tidak hanya dapat membeli saham saham reksadana tetapi juga dapat menjualnya kembali kepada perusahaan penerbit.

Pratomo dan Nugraha (2009: 46-50) menyatakan sesuai dengan peraturan yang berlaku di Indonesia, terdapat dua bentuk hukum reksadana , yaitu:

1. Reksadana berbentuk Perseroan Terbatas (PT Reksadana)

PT Reksadana bergerak dalam pengelolaan portofolio investasi, dengan melakukan investasi pada surat-surat berharga yang tersedia di pasar investasi. Pihak-pihak yang terlibat adalah Direksi PT Reksadana itu sendiri, Manajer Investasi, dan Bank Kustodian. Pembentukan PT Reksadana diawali oleh pemegang saham pendiri (promotor) yang akan menyediakan modal awal serta membentuk PT Reksadana dan menentukan Direksi Perseroan. Direksi akan membuat kontrak pengelolaan investasi dengan Manajer Investasi serta kontrak penyimpanan harta administrasi dengan Bank Kustodian. Berdasarkan kedua kontrak itulah, kemudian Direksi akan melakukan pernyataan pendaftaran PT Reksadana kepada Bapepam & LK untuk melakuakn penawaran umum kepada publik. Setelah dinyatakan efektif, PT Reksadana kemudian akan menjual sahamnya melalui penawaran umum kepada investor publik. PT Reksadana dapat bersifat tertutup (closed-end)

atau terbuka (open-end).

2. Reksadana Berbentuk Kontrak Investasi Kolektif (KIK)

menjadi milik investor secara kolektif. Jika dalam PT Reksadana direksi perusahaan membuat dua kontrak masing-masing dengan Manajer Investasi dan Bank Kustodian untuk pengelolaan investasi, dalam reksadana berbentuk KIK hanya ada satu kontrak investasi kolektif. Reksadana KIK bukanlah suatu perusahaan sehingga tidak menerbitkan saham, melainkan unit penyertaan sebagai bukti kepemilikan investor yang secara kolektif merupakan pemilik atas kekayaan bersih reksadana KIK. Beberapa karakteristik reksadana KIK:

a. Hanya dapat beroperasi secara terbuka.

b. Menjual Unit Penyertaan secara terus-menerus sepanjang ada investor yang membeli

c. Unit Penyertaan tidak dicatatkan di bursa

d. Investor dapat menjual kembali Unit Penyertaan yang dimilikinya kepada Manajer Investasi yang mengelola.

e. Hasil penjualan atau pembelian kembali Unit Penyertaan akan dibebankan kepada kekayaan reksadana.

f. Harga jual/beli Unit Penyertaan didasarkan atas Nilai Aktiva Bersih (NAB) per unit yang dihitung oleh Bank Kustodian secara harian.

2.3.6 Manfaat Reksadana

Menurut Harianto et.al. (1998:122), secara spesifik manfaat reksadana adalah sebagai berikut:

Statistik menunjukkan bahwa diversifikasi dalam investasi pasar modal akan menurunkan risiko dan meningkatkan hasil investasi. Namun untuk mengadakan diversifikasi dibutuhkan dana yang cukup besar dan kemampuan memilih instrumen investasi yang tepat. Melalui investasi di reksadana, pemodal kecil dapat menurunkan investasi dan mengoptimalkan hasil investasi, baik dalam nilai maupun dalam waktu (timing).

2. Manfaat likuiditas

Pemodal yang membeli unit penyertaan reksadana mempunyai jaminan likuiditas pada harga pasar karena manajer investasi wajib membeli kembali unit penyertaan pada nilai aktiva bersih hari yang bersangkutan bila pemegang unit penyertaan ingin menjual kembali unit penyertaannya.

3. Manfaat kemudahan investasi

Pemodal dapat memilih reksadana dengan portofolio efek dan strategi investasi yang sesuai dengan sasaran hasil dan toleransi risiko yang diinginkannya, tanpa harus mempunyai kemampuan teknis investasi ataupun meluangkan waktu yang cukup untuk mengadakan transaksi investasi karena reksadana umumnya dikelola oleh perusahaan investasi yang profesional, serta menyediakan informasi mengenai kondisi portofolio efek serta hasil kinerja investasi historis.

5. Manfaat peningkatan buying power.

Melalui reksadana maka buying power meningkat dibandingkan dengan investasi secara indvidu.

6. Manfaat keterbukaan investasi

Pengelola reksadana memberikan informasi yang transparan kepada nasabah mengenai semua aspek investasi, risiko, portofolio, dan biaya-biaya transaksi.

7. Manfaat perlindungan investor

Melalui peraturan Bapepam, diantaranya yang mengatur transaksi pada satu jenis saham maksimum sebesar 5% dari total modal disetor. Selain itu manajer investasi tidak diizinkan membeli satu saham perusahaan lebih dari 10% atas nilai aktiva bersih pada saat pembelian.

2.3.7 Pihak-Pihak yang Terlibat dalam Reksadana

Menurut Rudiyanto (2013:23) Pihak-pihak yang terlibat dalam reksadana adalah sebagai berikut:

1. Perusahaan Investasi.

Menurut Rudiyanto (2013:23) perusahaan investasi adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan pengelolaan dana melalui investasi di pasar modal, personel perorangan yang bekerja di perusahaan ini wajib lulus ujian Wakil Manajer Investasi (WMI) yang diselenggarakan pemerintah.

Investasi yang dimaksud tersebut adalah perusahaan investasi.Perusahaan efek/ investasi ini dapat berbentuk (PP No.45 Tahun 1995 Pasal 32):

a. Perusahaan Efek nasional, yang seluruh sahamnya dimiliki oleh orang perseorangan warga negara Indonesia dan atau badan hukum Indonesia.

b. Perusahaan Efek patungan, yang sahamnya dimiliki oleh orang perseorangan warga negara Indonesia, badan hukum Indonesia dan atau badan hukum asing yang bergerak di bidang keuangan.

Menurut Fabozzi (1999:192-194), ada tiga jenis perusahaan investasi :

a. Perusahaan investasi terbuka (open-ended) secara berkesinambungan siap untuk menjual saham baru kepada masyarakat dan manarik kembali saham yang beredar jika diminta pada harga yang sesuai dengan nilai portofolionya, yang dihitung setiap akhir perdagangan setiap harinya.

b. Perusahaan investasi tertutup (close ended) menjual saham seperti halnya perusahaan lain dan biasanya tidak menarik kembali sahamnya. Saham perusahaan investasi jenis ini dijual baik pada bursa efek maupun pasar saham tidak resmi.

investasi dalam bentuk obligasi. Perbedaan dana perwalian dengan perusahaan investasi tertutup dan terbuka adalah:

i. Dana perwalian tidak memiliki portofolio perdagangan obligasi aktif. Perwalian akan menyimpan seluruh obligasi hingga ditarik kembali oleh penerbitnya.

ii. Dana perwalian memiliki tanggal kadaluwarsa yang pasti, tidak seperti perusahaan investasi tertutup maupun terbuka.

iii. Investor dana perwalian mengetahui bahwa portofolio terdiri dari sekelompok obligasi tertentu dan tidak perlu khawatir akan terjadi perubahan portofolio oleh dana perwalian.

Menurut Harianto et.al. (1998: 128) Peran perusahaan investasi dalam reksadana adalah:

a. Pengelolaan investasi. Perusahaan investasi harus mengelola portofolio investasi melalui kegiatan alokasi aset investasi, analisa instrumen investasi, eksekusi transaksi, pengukuran kinerja serta pengelolaan risiko.

b. Promosi Pemasaran. Tanggung jawab ini meliputi kegiatan untuk meningkatkan kebertahuan (awareness) masyarakat akan reksadana untuk dapat membangkitkan minat (interest) yang kemudian ditingkatkan menjadi keinginan untuk melakukan investasi di reksadana.

pemegang unit penyertaan sampai ke laporan keuangan reksadana. Perusahaan investasi juga diharapkan dapat memberikan nasehat investasi kepada pemodal.

d. Pelayanan penjualan dan penunjukan agen penjual. Salah satu tanggung jawab perusahaan investasi menurut ketentuan UU pasar modal adalah menawarkan dan menjual unit penyertaan secara terus-menerus sampai jumlah yang telah ditentukan serta wajib membeli kembali unit penyertaan bila pemegang unit penyertaan ingin menjual kembali unit mereka dan membayar hasil penjualan dalam batas waktu tertentu. Menurut UU pasar modal perusahaan investasi dapat menunjuk agen penjual.

e. Peranan penghimpun dana promotor dan penjaga likuiditas. Perusahaan investasi juga harus dapat menghimpun pemodal yang bersedia menempatkan dananya sejak awal sampai jangka waktu tertentu (promotor/sponsor). Di samping itu, manajer investasi juga harus dapat menjaga likuiditas yang diperlukan guna melayani permintaan redemption.

f. Aspek bisnis. Perusahaan investasi dapat memperoleh pendapatan dari jasa pengelolaan (management fee) serta biaya penjualan (selling fee

atau front-end load).

a. Pengalaman. Pengalaman berkaitan dengan lamanya perusahaan telah beroperasi.

b. Kinerja historis. Meskipun bukan merupakan kepastian jika reksadana yang memiliki kinerja hebat di masa lalu tetap berkinerja sama baiknya di masa depan. Tetapi, paling tidak konsistensi jangka panjang atas kinerja masa lalu merupakan salah satu petunjuk bagi potensi reksadana tersebut di masa depan. Kinerja historis berkaitan dengan profil risk dan return yang dihasilkan.

c. Gaya investasi. Meskipun begitu banyak istilah dalam gaya berinvestasi dari perusahaan investasi, kita dapat mempelajari dari isi portofolio yang dilaporkan dalam laporan keuangan yang sudah diaudit dalam pembaruan prospektus (khususnya untuk reksadana yang berorientasi pada saham).

d. Dukungan grup perusahaan. Umumnya investor melihat dukungan grup perusahaan untuk meyakinkan bahwa perusahaan investasi mempunyai komitmen jangka panjang untuk tetap beroperasi, yang harus diperhatikan adalah ada tidaknya conflict of interest (benturan kepentingan) dalampengelolaan investasinya.

e. Besarnya aset yang dikelola dan jumlah nasabah. Besarnya aset yang dikelola akan memberikan keuntungan dari segi economies of scale

dan/atau kepercayaan investor publik kepada suatu perusahaan investasi.

f. Kualitas sumber daya manusia. Kegiatan usaha perusahaan investasi sangat tergantung pada kualitas stafnya. Oleh karena itu di dalam prospektus reksadana akan selalu dijelaskan secara singkat mengenai curriculum vitae dari para staf perusahaan investasi khususnya yang terlibat secara langsung dalam tim pengelolaan investasi.

g. Kualitas pelayanan. Berkaitan dengan kemudahan bertransasksi, kemudahan memperoleh informasi, akurasi dan kecepatan pelaporan, kemudahannnya untuk dihubungi jika diperlukan untuk berkonsultasi. 2. Bank Kustodian

Menurut Harianto et.al. (1998:115), Bank kustodian adalah bank yang memberikan jasa penitipan efek dan harta lainnya berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Bank Kustodian memegang peranan penting dalam reksadana karena (Rudiyanto, 2013:24) :

a. Merupakan pihak yang melakukan administrasi baik dari sisi perusahaan investasi mapun investor. Seluruh pekerjaan administrasi, seperti jual beli saham dan obligasi, serta penempatan dan pencairan deposito terkait aktiva pengelolaan yang dilakukan perusahaan investasi dilakukan oleh bank kustodian.

yang akan mengingatkan perusahaan investasi jika terjadi pengelolaan yang menyalahi ketentuan.

c. Merupakan pihak yang safekeeping atas aset reksadana, bank kustodian bertanggung jawab menjaga agar seluruh sertifikat, dokumen, dan aset lainnya berada dalam keadaan aman.

3. Agen Penjual

Agen Penjual adalah pihak yang memasarkan reksadana. Biasanya agen penjual merupakan perusahaan efek (sekuritas) dan (kebanyakan) Bank yang menawarkan reksadana.

4. Bank Pembayar

Bank pembayar tidak umum di reksadana. Bank pembayar adalah bank yang menyediakan fasilitas pembayaran untuk transaksi normal, transaksi online, ataupun transaksi autodebet. Dengan kata lain, produk reksadana tidak dipasarkan melalui bank yang dimaksud, tetapi menggunakan fasilitas yang ada di sana, yang bertujuan untuk memudahkan investor melakukan transaksi pembelian reksadana.

5. Perusahaan Asuransi

Perusahaan asuransi juga tidak umum di reksadana. Perusahaan asuransi bertujuan memberikan penjaminan apabila obligasi yang dibeli reksadana mengalami kebangkrutan. Ketentuan mengenai hal ini diatur dalam peraturan BAPEPAM-LK/OJK tentang reksadana dengan penjaminan.

Menurut Rudiyanto (2013:99) mengkategorikan strategi investasi reksadana berdasarkan kriteria-kriteria berikut:

1. Reksadana strategi investasi pasif adalah reksadana yang pasif dalam menjalankan pengelolaan portofolio investasinya. Umumnya, reksadana yang masuk kategori ini memungut biaya pengelolaan (management fee)

yang rendah dan hanya memberikan tingkat pengembalian yang setara dengan pasar/indeks atau memberikan bunga dan kupon obligasi kepada investor secara periodik. Jenis reksadana yang termasuk dalam kategori ini antara lain ETF (Exchange Traded Fund)baik saham maupun obligasi, reksadana terproteksi, dan reksadana pasar uang.

2. Reksadana strategi investasi aktif adalah reksadana yang aktif dalam menjalankan pengelolaan portofolio investasinya dan berusaha memberikan tingkat return di atas pasar. Hampir sebagian besar reksadana yang ada saat ini dapat dikategorikan sebagai reksadana dengan strategi investasi aktif.

Berdasarkan portofolio investasi, yaitu saham dan obligasi, strategi aktif yang digunakan adalah:

1. Strategi investasi Growth Investing dan Value Investing untuk portofolio berbasis saham. Growth Investing adalah strategi investasi yang memilih saham berdasarkan perusahaan yang tingkat pertumbuhannya di atas rata-rata meski secara valuasi bisa saja harganya dikategorikan relatif mahal. Saham yang masuk dalam kategori ini disebut growth stock. Sebaliknya,

yang jelas, dan secara valuasi relatif lebih murah dibandingkan saham secara umum. Saham ini termasuk dalam kategori value stock.

2. Strategi durasi untuk reksadana berbasis obligasi. Durasi adalah satuan risiko dalam obligasi seperti halnya beta dalam saham. durasi obligasi menyatakan tingkat sensitivitas harga obligasi terhadap perubahan tingkat suku bunga dengan hubungan yang negatif. Strategi durasi pada reksadana berbasis obligasi dikategorikan menjadi:

a. Panjang dengan durasi>5 b. Menengah dengan durasi 3-5 c. Pendek dengan durasi <3

Durasi tidak sama dengan jatuh tempo. Salah satu cara untuk mengetahui tingkat durasi adalah dengan membaca informasi tersebut pada Fund Fact Sheet reksadana.

3. Reksadana dengan Strategi CPPI. Reksadana campuran dengan strategi CPPI (Constant Proportion Portfolio Insurance) umumnya menjalankan fungsi rebalancing secara otomatis (auto rebelancing) sesuai kondisi pasar sehingga mampu meminimalkan risiko dan memaksimalkan tingkat return. Salah satu fitur produk ini adalah berusaha memberikan perlindungan kepada investor dengan membatasi maksimum kerugian yang mungkin terjadi pada reksadana tersebut melalui skema auto balancing.

2.3.9 Pengukuran Kinerja Reksadana

Pengukuran dengan metode Sharpe didasarkan pada premium atas risiko (risk premium). Risiko premium adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh reksadana dan rata-rata kinerja investasi yang bebas risiko (risk free asset). Risk free asset disumsikan merupakan tingkat bunga rata-rata dari sertifikat Bank Indonesia (SBI). Pengukuran Sharpe

diformulasikan sebagai ratio risk premium terhadap standar deviasinya:

σ −

=TR RF

S RD

RD

Keterangan :

SRD : nilai rasio Sharpe

RD : rata-rata return reksadana subperiode tertentu

α :standar deviasi reksadana untuk subperiode tertentu.

: rata-rata return investasi bebas risiko subperiode tertentu

Standar deviasi (α) merupakan risiko fluktuasi reksadana yang dihasilkan

karena berubah-ubahnya laba yang dihasilkan dari subperiode ke subperiode lainnya selama seluruh periode atau dalam portofolio disebut dengan risiko total yang merupakan penjumlahan dari risiko pasar (systematic/market risk)

dan usystematic risk. Dengan membagi risk premium dengan standar deviasi,

Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengukuran kinerja degan menggunakan metode Sharpe dapat diterapkan untuk semua reksadana karena metode Sharpe tidak memerlukan kinerja

Pengukuran dengan metode Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan Sharpe. Namun, dalam metode Treynor

digunakan pembagi beta (β) yang merupakan risiko fluktuasi relatif terhadap

risiko pasar. Beta dalam konsep CAPM merupakan risiko sistematis. Pengukuran dengan metode Treynor adalah sebagai berikut:

β −

= TR RF

TRD RD

Keterangan :

TRD : nilai Treynor ratio

RD : rata-rata return reksadana subperiode tertentu

β : slope persamaaan garis hasil regresi linear.

: rata-rata return investasi bebas risiko tertentu

Portofolio reksadana yang tidak terdiversifikasi akan mendapat peringkat yang tinggi untuk Treynor namun peringkatnya akan lebih rendah untuk pengukuran Sharpe. Portofolio reksadana yang terdiversifikasi denganbaik akan mempunyai ranking yang sama untuk kedua jenis pengukuran. Perbedaan peringkat pada kedua pengukuran di atas menunjukkan perbedaan baik-buruknya diversifikasi portofolio tersebut relatif terhadap portofolio sejenis. Seperti halnya metode Sharpe, semakin tinggi nilai rasio Treynor, semakin baik kinerja reksadana.

3. Metode Jensen’s Alpha

kinerja Manajer Investasi didasarkan atas seberapa besar manajer investasi tersebut mampu memberikan kinerja di atas kinerja pasar sesuai risiko yang dimilikinya. Kelebihan inilah yang digambarkan oleh Jensen sebagai perpotongan garis regresi linear pada sumbu y dan disebut dengan perpotongan Jensen (Jensen’s AlphaIntercept) dengan notasi α. Formulasi

yang dikemukakan Jensen adalah sebagai berikut:

(RRD –RF) = α + β×( Rm

Keterangan :

- RF)

α : nilai perpotongan Jensen

RRD

RF

: return reksadana saham

R

: Return investasi bebas risiko periode tertentu

m

β : slope persamaan garis hasil regresi linear. : return pasar periode tertentu

Perpotongan Jensen (intercept) yang dinyatakan dengan nilai alpha (α).Bila nilai alpha positif berarti kinerja dari reksadana tersebut baik atau superior jika portfolio reksadana saham berada diatas garis SML (security market line), dan bila alpha negatif maka berarti kinerja dari reksadana tersebut buruk atau inferior jika portfolio reksadana saham berada dibawah garis SML (security market line).

4. Market Timing dan Stock Selection

portofolio mungkin mengganti keseluruhan risiko dari komposisi portofolio mereka

pada waktu mengantisipasi pergerakan pasar.Pada model Jensen’s Alpha diasumsikan

bahwa level risiko portofolio dipertimbangkan konstan selama periode waktu dan

mengabaikan kemampuan market timing dari manajer, karenanya perlu ditambahkan faktor kuadrat yang kemungkinan bisa menangkap fungsi non-linear dari return

portofolio dan return pasar.

Menurut Sharpe et.al. (1997:455) market timing merupakan satu-satunya keputusan aktif yang memperhatikan alokasi yang layak mengenai dana antara pasar portofolio (biasanya terdiri dari saham atau obligasi jangka panjang) dan aset bebas risiko. Perusahaan yang mengikuti gaya ini mengubah kombinasi aset beresiko dan bebas risiko berdasarkan ramalannya sendiri atas risiko dan ekspektasi return dari pasar relatif terhadap tingkat bunga bebas risiko meskipun tidak ada perubahan konsesus ramalan atau sikap klien atas risiko dan return.

Stock selection merupakan kemampuan manajer investasi untuk memilih saham-saham yang under valued yang akan dimasukkan kedalam portofolio dan diprediksi mempunyai kinerja yang lebih baik di masa mendatang (Waelan, 2008).

Menurut Sharpe et.al. (1997:454) pada prinsipnya, perusahaan investasi seharusnya membuat ramalan ekspektasi return, standard deviasi dan kovarian untuk semua sekuritas yang ada. Hal ini akan memungkinkan menghasilkan

mendetailatas ekspektasi return, standar deviasi dan kovarian tiap sekuritas yang dipertimbangkan.

Untuk memisahkan kemampuan market timing dengan stock selection, maka dilakukan modifikasi atas model Jensen’s Alpha yang dilakukan oleh

Treynor dan Mazuy (Gumilang dan Subiyantoro, 2008). Model yang diajukan oleh

Treynor dan Mazuy pada tahun 1966 (Bodie et.al. 2009:577):

RPt – RFt=αP + β1(RMt – RFt) + β2(RMt - RFt)2+ε

Keterangan:

Pt

RPt

R

: Return portofolio p pada waktu t

Ft

R

: Return investasi bebas risiko pada waktu t

Mt

α

: Return pasar pada waktu t

P

β

:stock selection

2

ε

:market timing

Pt

Jika nilai α positif mengindikasikan bahwa manajer investasi memiliki

stock selection, karena α yang positif menunjukkan bahwa reksadana saham

tersebut menghasilkan return yang lebih besar dari return pasar. Sebaliknya, jika

nilai α negatif maka mengindikasikan manajer investasi tidak memiliki stock

selection, karena nilai α yang negatif menunjukkan bahwa return reksadana saham lebih kecil dari return pasar. Nilai α sama dengan 0 berarti return

reksadana saham sama dengan return pasar. : Error term.

β2 menggambarkan kemampuan market timing yangtepat dalam membeli

kemampuankemampuan market timingyang baik. Jika β2 positif mengindikasikan manajer investasi memiliki kemampuan market timing. Jika β2 negatif mengindikasikan bahwa manajer investasi tidak memiliki kemampuan market timing. Nilai β2 merepresentasikan sensitifitas return saham terhadap perubahan

return pasar, sehingga semakin besar beta suatu saham maka saham tersebut semakin sensitif terhadap perubahan return pasar. Dengan demikian nilai β2

Adapun metode yang digunakan dalam Post-modern Portfolio Theory ada tiga metode,yakni EROV, Sortino dan M3 (Ataie, 2012:04):

yang lebih besar dari nol menunjukkan kemampuan manajer investasi dalam meningkatkan return.

1. Excess Return on Value-at-Risk (EROV)

Excess Return on Value-at-Risk pada dasarnya adalah rasio Sharpe yang menggunakan volatilitas dari Value-at-Risk sebagai ukuran risiko (Carl R. Bacon, 2004). Dengan mengasumsikan bahwa nilai return berdistribusi normal, VaR dihitung sebagai kuantil dari standar distribusi normal pada tingkat kepercayaan α tertentu, menggunakan nilai yang diharapkan (expected value), yaitu mean dan standar deviasi.

VaR = - (R + Zα * σ) Dimana:

α : tingkat kepercayaan (confidence level)

Zα : Kuantil dari standar distribusi normal

Ketika VaR digunakan untuk menentukan kinerja risk-adjusted, ukuran

excess return aset dengan nilai VaR suatu aset. EvaR dapat dihitung dengan menggunakan formula berikut: (Ataie, 2012:04)

EROV = (R – RF) / VaR Dimana:

EROV : Excess Return on VaR

R : Return portofolio

RF : Risk free rate (suku bunga bebas risiko)

VaR : Portofolio VaR (parametrik VaR diasumsikan berdistribusi normal) 2. Rasio Sortino

Pada awal tahun 1980, Sortino memperkenalkan suatu rasio baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR)

untuk setiap downside deviation. Rasio ini kemudian dikenal dengan nama Sortino ratio. Tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai tingkat suku bunga bebas risiko. Besarnya Minimal Acceptable Return (MAR)

adalah tingkat suku bunga minimum yang diharapkan sebagai return oleh setiap investor dari investasi yang dilakukannya. Namunkarena penelitian ini dilakukan terhadap reksa dana secara umum, bukan untuk suatu investor tertentu, maka tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai MAR. Return

yang berada dibawah MAR maka akan dianggap sebagai return yang tidak menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan(Simforianus dan Hutagaol, 2008).

Metode ini hampir serupa dengan pengukuran yang dilakukan olehmetode

digunakan hanya standar deviasi dari imbal hasil portofolio yang berada dibawah imbal hasil minimum yang ditetapkandimana dalam penelitian ini hasil minimum yang ditetapkan berasal dari nilai suku bunga Bank Indonesia. Adapun formula perhitungan yangdigunakan adalah:

down

Rp :Rata-rata return portofolio Reksa Dana

Rf :Suku bunga bebas risiko yang ditetapkan sebagai MAR

σdown

Menurut Chaudry dan Johnson (2008) adapun downside deviation (DD) sendiri dapat dihitung dengan formula berikut:

: Downside deviation

MAR : Minimum Acceptable Return, yakni suku bunga bebas risiko (BI rate) Dengan syarat (Simforianus dan Hutagaol, 2008): jika (Rp - MAR) negatif, maka digunakan (Rp - MAR) jika (Rp - MAR) positif, maka digunakan angka 0.

3. Ukuran M3

metode M3, return adalah adjustedcorrelation dengan memanfaatkan dana yang aktif, pasif dan bebas risiko sehingga volatilitas yang dihasilkan sama dengan volatilitas benchmark dan TE (Tracking Error) sama dengan TTE (Target Tracking Error). M3 mengukur tentang risiko mutlak serta relative (Cogneau dan Hubner, 2009). Hal ini dapat dihitung sebagai berikut: (Ataie, 2012:05)

M3 = a * avr (Portofolio) + b * avr (Benchmark) + (1–a–b) * Rf Dimana:

a :v (benchmark) / v (portfolio) * sqrt [{1-tc2} / {1-c2 b :tc – c * sqrt {1-tc

}]

2

} / {1-c2 tc : 1 – tTE

}

2

/ {2 * v (benchmark)2 Dimana:

}

tc : Target korelasi antara portofolio dan benchmark

c : Korelasi aktual antara portofolio dan benchmark

tTE :Target Tracking Error

Tracking error mengukur variabilitas dari return portofolio terhadap

return benchmark, lebih jelasnya maka tracking error adalah volatilitas dari selisih antara return portofolio dengan return benchmark (excess return), atau dapat juga diintrepretasikan sebagai volatilitas dari kompensasi yang diterima investor atas keputusan investasinya di asset berisiko. Makin besar nilai tracking error mengindikasikan makin besar pula ketidakpastian akan kompensasi yang didapatkan dari Reksadana yang dikelola Manajer Investasi (Manurung, 2008:329).

menjadi ukuran yang tepat untuk pembentukan struktur portofolio. Jika risiko sistematis tidak ada, maka hasil dari M3 akan sama dengan ukuran M2 (Aragon dan Ferson, 2006). M3 lebih disukai dari semua metode pengukuran kinerja dengan risk adjusted lainnya, karena: (Ataie, 2012:05)

a. Mencakup investasi dalam semua aset, termauk uang tunai dan benchmark

yang pasif, agar menghasilkan risk-adjusted return tertinggi untuk target tracking error.

b. Hanya metode ini yang peringkat portofolio (diukur selama periode waktu yang sama) identik menjadi peringkat berdasarkan tingkat kepercayaan

2.4 Kerangka Konseptual

Berikut ini adalah kerangka berpikir yang digunakan dalam penelitian :

Investasi

Perusahaan Investasi Lokal

Perbandingan Manajer Investasi dalam Mengelola Reksadana Saham Reksadana Saham

Return dan Risiko Reksadana Saham

Market Timing

Perusahaan Investasi Asing

N Reksadana Saham (sampel n produk RDS)

N reksadana saham (sampel n produk RDS)

Stock Selection

Jensen’s Alpha Sharpe

Ratio

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis

Berdasarkan kerangka berpikir tersebut maka hipotesisnya adalah sebagai berikut:

13.Terdapat perbedaan yang signifikan antara kinerja reksadana saham yang dikelola oleh perusahaan investasi lokal dan asing dengan menggunakan Sharpe ratio, Treynor ratio dan Jensen’s Alpha.

14.Terdapat perbedaan yang signifikanantarakinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Sharpe ratio

15.Terdapat perbedaan yang signifikan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Treynor ratio

16.Terdapat perbedaan yang signifikan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Jensen’s Alpha

17.Terdapat perbedaan yang signifikan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan market timing

Keputusan Investasi

18.Terdapat perbedaan yang signifikan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan stock selection.

19.Terdapat hubungan yang signifikan antara Sharpe ratio dengan market timing dalam mengukur kinerja reksadana saham di Indonesia

20.Terdapat hubungan yang signifikan antara Treynor ratio dengan

market timing dalam mengukur kinerja reksadana saham di Indonesia 21.Terdapat hubungan yang signifikan antara Jensen’s alpha dengan

market timing dalam mengukur kinerja reksadana saham di Indonesia 22.Terdapat hubungan yang signifikan antara Sharpe Ratio dengan stock

selection dalam mengukur kinerja reksadana saham di Indonesia 23.Terdapat hubungan yang signifikan antara Treynor ratio dengan

market timing dalam mengukur kinerja reksadana saham di Indonesia 24.Terdapat hubungan yang signifikan antara Jensen’s alpha dengan stock