UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSI MEDAN

PENGARUH CREDIT SCORING MODELTERHADAP

KOLEKTIBILITAS KREDIT PEMILIKAN RUMAH

PADA PT. BANK TABUNGAN NEGARA

(PERSERO) KANTOR CABANG

PEMBANTU H.M. YAMIN

MEDAN

SKRIPSI

Diajukan Oleh :

AYU PRIHATINI

040521236

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini yang berjudul :

“Pengaruh Credit Scoring Model terhadap Kolektibilitas Kredit Pemilikan Rumah Pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan”Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Nopember 2007

Yang membuat pernyataan,

AYU PRIHATINI

KATA PENGANTAR Bismillahirrahmaniraahim

Syukur Alhamdulillah, penulis ucapkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya serta tidak lupa shalawat beriring salam kita panjatkan kepada junjungan Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk menyelesaikan pendidikan Program Ekstensi Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Secara khusus penulis menyampaikan hormat dan terima kasih yang tidak terhingga kepada Ayahanda ………. dan Ibunda ………atas doa, perhatian, dan kasih sayang mereka selama ini.

Dalam penulisan skripsi ini penulis banyak mendapat bantuan dari berbagai pihak dan pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Ritha F. Dalimunthe, Ak selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. ………. selaku Sekretaris Departemen Manajemen .

5. Seluruh staff pengajar dan pegawai di lingkungan Fakultas Ekonomi Universitas Sumatera Utara.

6. Pimpinan dan staff karyawan Bank Tabungan Negara (Persero) Kantor Kas H.M. Yamin Medan, yang telah bersedia membantu dalam memberikan data yang dibutuhkan oleh penulis.

7. Keluarga yang penulis sayangi ………. terima kasih atas perhatian dan kasih sayangnya.

8. Semua sahabat-sahabat terbaikku terima kasih karena telah menghiasi indahnya kehidupan pertemananku selama ini dan orang yang selalu setia memberiku “semangat”.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh sebab itu penulis menerima semua saran dan kritik dari semua pihak. Dengan kerendahan hati, saya berharap agar skripsi ini dapat berguna bagi kita semua.

Akhir kata penulis berserah diri kepada Allah SWT semoga senantiasa melimpahkan petunjuk dan rahmat-Nya kepada kita semua. Amin.

Medan, Nopember 2007

Penulis,

AYU PRIHATINI

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Hipotesis ... 4

D. Tujuan dan Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

1. Tempat dan Waktu Penelitian ... 5

2. Jenis dan Sumber Data ... 5

3. Teknik Pengumpulan Data ... 6

4. Batasan Operasional ... 6

5. Populasi dan Teknik Pengambilan Sampel ... 7

6. Definisi Operasional dan Pengukuran Variabel ... 8

7. Metode Analisis Data ... 10

8. Uji Hipotesis ... 10

BAB II LANDASAN TEORITIS ... 14

A. Pengertian Bank ... 14

C. Jenis – Jenis Kredit ... 19

D. Kebijakan dan Prosedur Pemberian Kredit ... 24

E. Prinsip – Prinsip Pemberian Kredit ... 26

F. Pengawasan Kredit ... 30

G. Pengertian Kredit Pemilikan Rumah ... 32

H. Pengertian Credit Scoring ... 32

BAB III : GAMBARAN UMUM BANK TABUNGAN NEGARA ... 34

A. Sejarang Singkat Perusahaan ... 34

B. Sturktur Organisasi ... 36

BAB IV : ANALISA DAN EVALUASI ... 46

A. Statistik Deskriptif ... 46

B. Uji Kualitas Data ... 47

1. Uji Normalitas ... 47

2. Uji Asumsi Klasik ... 51

C. Uji Hipotesis ... 55

BAB V : KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 59

1. Uji Normalitas ... 47

DAFTAR TABEL

1. Tabel 1.1. Rekap Tunggakan Debitur KPR PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu HM. Yamin

Medan 2

2. Tabel 1.2. Lanjutan Rekap Tunggakan Debitur KPR PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu

HM. Yamin Medan 3

Ayu Prihatini (2008) : Pengaruh Credit Scoring Model Terhadap Kolektibilitas Kredit Pemilikan Rumah Pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan.

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis penerapan

Credit Scoring Model pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan serta untuk mengetahui dan menganalisis pengaruh Credit Scoring Model terhadap kolektibilitas kredit pemilikan rumah pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan. Teknik pengumpulan data yang dilakukan menggunakan teknik wawancara dan studi dokumentasi. Teknik wawancara, yaitu suatu cara untuk menghimpun data dengan cara mengajukan sejumlah pertanyaan secara lisan kepada responden penelitian untuk dijawab secara lisan. Studi dokumentasi, yaitu suatu cara untuk menghimpun data dengan cara mengumpulkan berbagai dokumen pendukung yang masih relevan dengan penelitian ini.

Ayu Prihatini (2008) : Pengaruh Credit Scoring Model Terhadap Kolektibilitas Kredit Pemilikan Rumah Pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan.

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis penerapan

Credit Scoring Model pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan serta untuk mengetahui dan menganalisis pengaruh Credit Scoring Model terhadap kolektibilitas kredit pemilikan rumah pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan. Teknik pengumpulan data yang dilakukan menggunakan teknik wawancara dan studi dokumentasi. Teknik wawancara, yaitu suatu cara untuk menghimpun data dengan cara mengajukan sejumlah pertanyaan secara lisan kepada responden penelitian untuk dijawab secara lisan. Studi dokumentasi, yaitu suatu cara untuk menghimpun data dengan cara mengumpulkan berbagai dokumen pendukung yang masih relevan dengan penelitian ini.

A. Latar Belakang

Di tengah persaingan bisnis saat ini, bisnis perbankan ke depan

nampaknya lebih mendapat perhatian dari pelaku ekonomi. Kompleksitas masalah

merupakan tantangan bagi bisnis bank sekarang dan akan semakin kompleks pada

masa depan. Dalam lingkungan perbankan sendiri diharapkan telah dilakukan

berbagai langkah penyesuaian dengan lingkungan yang terus berubah. Bisnis

perbankan secara garis besar terbagi dalam tiga kelompok kegiatan utama bank

yang sangat perlu dikelola secara professional yaitu kegiatan penghimpunan dana

(funding) menyalurkan dana (lending) dan penyediaan jasa lainnya (service).

Makin tajamnya persaingan mendorong bank-bank untuk lebih

meningkatkan teknologi informasi (IT) serta mutu sumber daya manusianya,

sehingga mampu menerapkan konsep pemberian kredit yang sesuai dan mengacu

kepada prinsip kehati-hatian (prudential banking practice) serta dengan

menerapkan tata kelola perusahaan yang baik (good corperate governance).

Bank sebagai sebuah lembaga intermediasi adalah menyalurkan dana atau

kredit (lending). Kredit merupakan kegiatan bank yang terbesar dan juga sumber

pendapatan yang terbesar pula, pada bank konvensional pendapatan tersebut

diperoleh melalui spread yang merupakan selisih antara bunga simpanan dan

bunga pinjaman. Sejak terjadinya krisis moneter pada pertengahan tahun 1997

terselesaikan dan masih menyimpan berbagai masalah bagi pemerintah dalam hal

ini Bank Indonesia. Dalam dunia perbankan kredit bermasalah merupakan

penyakit yang berbahaya tidak hanya bagi bank sendiri tetapi juga bagi deposan

dan akhirnya akan mempengaruhi sistem perekonomian (Systemic Risk). Sehingga

Bank Indonesia terus mengeluarkan peraturan-peraturan yang menyangkut dalam

penyaluran kredit sampai dengan peraturan yang terakhir dikeluarkan PBI

No.7/2/2005 mengenai penilaian kualitas aktiva produktif.

PT. Bank Tabungan Negara (Persero) sebagai perusahaan pemberi kredit

(money lender) mempunyai berbagai resiko yang dihadapi dalam kegiatan

bisnisnya. Adapun resiko yang paling mencuat akhir-akhir ini antara lain adalah

resiko kredit yaitu kredit tersebut menjadi tidak dapat ditagih lagi atau macet dan

ini akan berdampak terhadap peningkatan kredit bermasalah (Non Performing

Loan) yang merupakan sebagai salah satu indikator penilaian kesehatan suatu

bank.

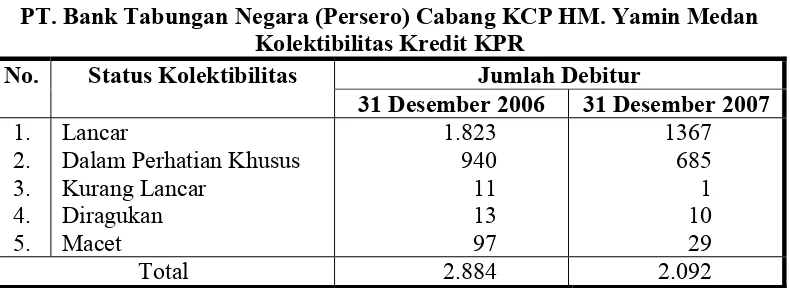

Tabel 1.1

PT. Bank Tabungan Negara (Persero) Cabang KCP HM. Yamin Medan Kolektibilitas Kredit KPR

No. Status Kolektibilitas Jumlah Debitur

31 Desember 2006 31 Desember 2007 1.

Dalam Perhatian Khusus Kurang Lancar

Sumber : PT. Bank Tabungan Negara (Persero) Cabang KCP HM. Yamin Medan

Dari Tabel 1.1 di atas dapat dilihat kolektibilitas kredit KPR masih sangat

terjadi dalam kegiatan operasional bank, adapun tindak lanjut dari kredit macet

tersebut apabila tidak dapat dilakukan restrukturisasi maka pihak BTN akan

melakukan penghapusan hutang (write off). Pada tahun 2006 jumlah kredit macet

KPR BTN sebanyak 97 debitur atau 3.63% dan pada tahun 2007 menurun

menjadi 29 debitur atau sebesar 1,39%. Sampai dengan posisi per 31 Januari

2007, total kredit yang telah di write off untuk wilayah kerja Bank Tabungan

Negara KCP HM. Yamin Medan Rp. 1.808.560.000,-

penyebab timbulnya kredit sampai dengan write off tidak semuanya

merupakan faktor kesalahan petugas/analis kredit atau faktor internal, melainkan

faktor eksternal seperti pemutusan hubungan kerja (PHK) dan individu, dan

debitur itu sendiri. Berdasarkan pengalaman yang ada, proses analisis kredit

masih dengan cara-cara tradisional, masih banyak unsur subjektif dan

proposal/berkas permohonan kredit sangat bergantung pada komite kredit, maka

pada akhir tahun 2001 Bank BTN telah melakukan perombakan terhadap proses

dalam penilaian kredit yang lebih mendalam sehingga menjamin kualitas kredit

yang disalurkan. Adapun sistem pola penilaian kredit tersebut yaitu dengan cara

CSM (Credit Scoring Model), dengan CSM ini diharapkan dapat membantu dalam

proses persetujuan kredit agar lebih cepat dan konsisten.

Berdasarkan latar belakang penelitian di atas, dilakukan penelitian dengan

judul. “Pengaruh Credit Scoring Model Terhadap Kolektibilitas Kredit

Pemilihan Rumah Pada PT.Bank Tabungan Negara (Persero) Kantor

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka yang menjadi

perumusan masalah dalam penelitian ini adalah : “Bagaimana pengaruh Credit

Scoring Model terhadap kolektibilitas kredit pemilikan rumah pada Bank BTN

Kantor Cabang Pembantu H.M. Yamin Medan?”

C. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah di

atas, maka yang menjadi hipotesis dari penelitian ini adalah : “Terdapat pengaruh

Credit Scoring Model terhadap kolektibilitas kredit pemilikan rumah pada Bank

BTN Kantor Cabang Pembantu H.M. Yamin Medan”

D. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka yang menjadi tujuan

penelitian ini yaitu :

a. Untuk mengetahui dan menganalisis penerapan Credit Scoring Model

pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Pembantu

H.M. Yamin Medan.

b. Untuk mengetahui dan menganalisis pengaruh Credit Scoring Model

terhadap kolektibilitas kredit pemilikan rumah pada PT. Bank Tabungan

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi penulis, penelitian bermanfaat sebagai wadah penerapan ilmu

pengetahuan yang didapat selama dibangku kuliah dan pengembangan

wawasan di dunia kerja yang sesungguhnya.

b. Bagi perusahaan, penelitian ini diharapkan dapat menjadi masukan bagi

pihak manajemen PT. Bank Tabungan Negara (Persero) KCP H.M.

Yamin Medan dalam hal penyaluran kredit.

c. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi sarana

pengembangan penelitian – penelitian lebih lanjut.

E. Metode Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Tabungan Negara (Persero) KCP

H.M. Yamin Medan yang beralamat di Jl. H.M. Yamin Medan. Penelitian ini

dilakukan mulai bulan Agustus 2007 sampai dengan Februari 2008. Rancangan

waktu penelitian dilakukan mulai dari tahap persiapan, pelaksanaan dan

penyelesaian penelitian secara keseluruhan.

2. Jenis dan Sumber Data

Jenis data yang dgunakan adalah data sekunder yaitu data yang diperoleh

tidak langsung berasal dari narasumber akan tetapi melalui orang lain atau lewat

(Persero) Kantor Cabang Pembantu H.M. Yamin Medan yaitu dengan meminta

bantuan kepada bagian kredit untuk memperoleh data yang meliputi :

a. Perkembangan jumlah debitur KBP dari tahun 2006 s/d 2007

b. Skor masing – masing debitur pada saat diterimanya aplikaksi KPR dan

diambilnya suatu keputusan untuk menyetujui diberikannya KPR kepada

debitur.

3. Teknik Pengumpulan Data

Dalam melakukan penelitian dan pengumpulan data/informasi yang

dibutuhkan dalam penyusunan skripsi ini, penulis menggunakan 2 (dua) teknik

pengumpulan data, yaitu :

a. Wawancara (interview), yaitu suatu cara untuk menghimpun data dengan

cara mengajukan sejumlah pertanyaan secara lisan responden penelitian

untuk dijawab secara lisan.

b. Studi Dokumentasi, yaitu suatu cara untuk menghimpun data dengan cara

mengumpulkan berbagai dokumen pendukung yang masih relevan dengan

penelitian ini

4. Batasan Operasional

Batasan operasional dalam penelitian ini, penulis membatasinya hanya

mengoperasionalkan data sekunder nilai skor kredit telah ditetapkan PT. Bank

Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan untuk

masing – masing debitur KPR, sedangkan untuk mengukur kolektibilitas hanya

sampai dengan tahun 2007, selanjutnya dianalisis dengan menggunakan koefisien

regresi linier.

5. Populasi dan Teknik Pengambilan Sampel

Sebelum diuraikan tentang jumlah sampel yang akan diambil dalam

penelitian ini, terlebih dahulu diuraikan secara singkat tentang populasi dan

sampel. Yang menjadi populasi dalam penelitian ini adalah seluruh KPR di PT.

Bank Tabungan Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan

yang telah disetujui permohonan KPRnya dari tahun 2006 s/d 2007. Berdasarkan

data yang dihimpun dari PT. Bank Tabungan Negara (Persero) Kantor Cabang

Pembantu H.M. Yamin Medan dari tahun 2006 s/d 2007, tercatat sebanyak 240

debitur yang telah disetujui permohonan KPRnya. Dalam penelitian ini tidak

keseluruhan populasi menjadi objek penelitian, melainkan diambil beberapa

sample. Metode pengambilan sample didasarkan atas formulasi berikut ini.

2

. N. P. Q s =

d2 (N-1) + 2. P. Q Dimana :

s = Jumlah sample yang dibutuhkan p = q = 0.5

d = 0.05

2

dengan dk = 1, taraf kesalahan 1%, 5% dan 10%

Dari jumlah satu populasi sebanyak 240 debitur KPR di PT. Bank Tabungan

Negara (Persero) Kantor Cabang Pembantu H.M. Yamin Medan, dengan taraf

kesalahan 10%, maka jumlah sample yang dianggap representative sebanyak 142

6. Definisi Operasional Variabel dan Pengukuran Variabel

a. Kolektibilitas Kredit

Variabel ini disebut sebagai variabel terikat (depemdent variable).

Kolektibilitas kredit diartikan sebagai penggolongan kredit berdasarkan tingkat

resiko pengembaliannya. Indikator yang digunakan untuk mengukur variabel ini

didasarkan atas persentase pengembalian kredit yang diukur sebagai berikut :

1) Cadangan Umum, yang sekurang-kurangnya sebesar 1 % (satu perseratus)

dari Total Aktiva Produktif.

2) Cadangan Khusus untuk kredit yang diberikan sekurang-kurangnya

adalah, Dalam Perhatian Khusus (DPK) 5%

Kurang Lancar (KL) 15%

Diragukan (DIR) 50%

Macet 100%

b. Credit Scoring Model

Variabel ini disebut sebagai variabel bebas (independent variable).Cerdit

Scoring Model diartikan sebagai suatu formula atau hitung-hitungan yang

digunakan oleh bank untuk menilai suatu permohonan kredit, apakah layak untuk

disetujui atau tidak. Indicator yang digunakan untuk pengukuran variabel ini

didasarkan atas nilai skor. Unsur – unsur yang dinilai dalam pemodelan ini

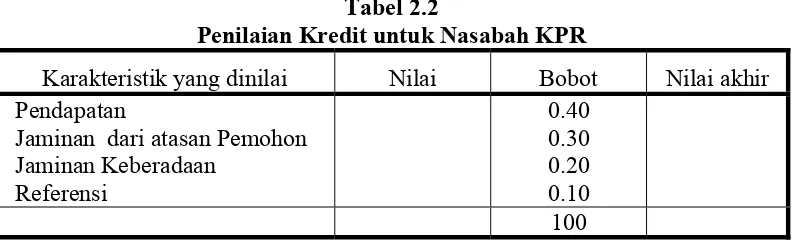

Tabel 1.2

PT. Bank Tabungan Negara (Persero) Cabang KCP HM. Yamin Medan Unsur – unsur Credit Scoring Model

Karakteristik yang dinilai Nilai Bobot Nilai akhir Pendapatan

Jaminan dari atasan Pemohon Jaminan Keberadaan

Sumber : Diadopsi dari Muslich (2000)

1) Pendapatan diukur berdasarkan Gaji bersih yang diterima debitur (Gaji bersih

= Gaji kotor – (biaya hidup + angusaran pinjaman) dengan pembobotan

sebagai berikut :

a) Gaji bersih < Rp. 850.000,- diberi bobot 0.00

b) Gaji bersih > Rp. 850.000,- s/ d Rp. 1.700.000,- diberi bobot 0.10

c) Gaji bersih > Rp. 1.700.000,- s/d Rp. 2.550.000,- diberi bobot 0.20

d) Gaji bersih > Rp. 2.550.000,- s/d Rp. 3.400.000,- diberi bobot 0.30

e) Gaji bersih > Rp. 3.400.000,- diberi bobot 0.40

2) Jaminan dari atasan pemohon diukur bedasarkan ada atau tidaknya konfirmasi

tertulis dari atasan dimana debitur bekerja.

a) Tidak ada jaminan dari atasan pemohon diberi bobot 0.00

b) Ada jamina dari atasan pemohon diberi bobot maksimum 0.30

3) Jaminan keberadaan merupakan jaminan fisik yang dititipkan ke Bank.

Jaminan dapat dapat berupa kartu kepegawaian, jaminan fisik (surat tanah,

BPKB Mobil atau kendaraan bermotor lainnya).

a) Tidak ada jaminan tambahan diberi bobot 0.00

4) Referensi diukur berdasarkan jabatan, tokoh, dan debitur potensial.

a) Tidak ada referensi diberi bobot 0.00

b) Ada referensi dari pejabat/tokoh/debitur potensial diberi bobot maksimum

0.10

7. Metode Analisis Data

Dalam menganalisa persoalan – persoalan atau masalah –masalah yang

sebelumnya telah diuraikan pada sub bab sebelumnya, maka untuk memecahkan

masalah – masalah tersebut penulis menggunakan dua jenis metode analisis,

antara lain : Metode Analisis yang bersifat Deskriptif, yaitu merumuskan dan

menafsirkan data serta keterangan – keterangan yang diperoleh, dengan kata lain

memecahkan masalah dengan jalan mengumpulkan, menyusun,

mengklasifikasikan data dan mengadakan interpretasi sehingga memberikan

suatu gambaran atas permasalahan yang dianalisa.

8. Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan uji persamaan regresi

linier berganda. Uji ini digunakan untuk mengetahui besar pengaruh antara:

Variable independen (X1, X2, X3 dan X4) dengan variable dependen (Y). model

persamaan yang digunakan :

Y = β0 + β1X1+ β2X2+ β3X3 + β4X4 +

Dimana :

Y = Kolektibilitas kredit X1 = Pendapatan

X4 = Referensi β = Nilai Intercept

= Nilai residual variable bebas

Untuk membuktikan hipotesis maka digunakan alat uji sebagai berikut :

1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95 %

(=0,05).

Urutan uji F

a. Merumuskan hipotesis null dan hipotesis alternatif.

H0 : β1 = β2 = β3 =……….=β8 = 0

Ha : Paling sedikit ada satu βi 0 i = 1,2,3,…….8

b. Menghitung F-hitung dengan menggunakan rumus yaitu :

dimana : R2= koefesien determinasi n = jumlah sampel k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan dengan

Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan

degree of freedom = n-k-1.

c. Kriteria Pengujian :

dimana : Fhitung Ftabel = H0 ditolak

Fhitung Ftabel = H0 diterima

2. Uji-t statistik, untuk menguji pengaruh secara parsial antara variabel bebas

terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap

a. Merumuskan hipotesis null dan hipotesis alternatif.

H0 : βi = 0 i = 1,2,3,…...8

Ha : βi0 i = 1,2,3,…….8

b. Menghitung t-hitung dengan menggunakan rumus :

dimana :

bi = koefesien regresi masing-masing variabel

Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian

dibandingkan dengan ttabel pada tingkat keyakinan 95%.

c. Kriteria pengujian :

t hitung t tabel = H0 ditolak

t hitung t tabel = H0 diterima

Untuk ketepatan penghitungan sekaligus mengurangi human errors, penulis

tidak melakukan perhitungan secara manual akan tetapi dengan menggunakan

program komputer yang dibuat khusus untuk membantu pengolahan data statistik,

yaitu program SPSS (statistiacal packages for social siciences) Versi 14.0,

aplikasi ilmu sosial. Penetapan tingkat signifikansi pada confidence level 95%

atau 0.05. Dengan menggunakan program SPSS disamping untuk memperoleh

hasil yang akurat dan tepat, juga pengolahan dapat dilakukan dengan cepat.

Uji akan dilakukan satu sisi, karena akan dicari korelasi dari masing –

masing variable satu arah. Sedangkan untuk pengambilan keputusan diterima atau

ditolaknya suatu hipotesis mengacu kepada ketentuan :

1. Jika prob sig (1-tailed) < 0.05, maka H1 dan H2 diterima atau terdapat

korelasi dan pengaruh antar variable yang diteliti.

2. Jika prob sig (1-tailed) > 0.05, maka H1 danH2 ditolak atau tidak terdapat

BAB II

LANDASAN TEORITIS

A. Pengertian Bank

Bank yang kita kenal merupakan lembaga keuangan yang kegiatan

utamanya menerima simpanan baik tabungan, deposito dan giro. Kemudian bank

dengan kegiatannya juga sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Perkembangan kegiatan bank itu sendiri

sampai dengan fungsinya yang lebih kompleks menjadi tempat segala macam

bentuk pembayaran dan setoran.

Menurut Undang-undang RI nomor 10 tahun 1998 tentang perbankan,

yang dimaksud dengan BANK adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Menurut Kasmir (2002:11), mengatakan Bank

merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana

dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya. Dendawijaya (2003 : 35), “Bank adalah : badan

usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial

intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle

funds/Surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa bank

adalah lembaga keuangan yang kegiatan pokoknya menarik dana dan

menyalurkan dana tersebut bagi masyarakat yang membutuhkan. Bagi bank

konvensional besarnya bunga kredit dipengaruhi oleh besarnya bunga simpanan

serta faktor-faktor yang mempengaruhi penetapan suku bunga kredit.

Sebuah bank tentunya mempunyai tujuan utama memperoleh keuntungan

dalam kegiatannya agar dapat membiayai kegiatan operasionalnya. Agar suatu

badan usaha tidak menderita kerugian maka badan usaha tersebut perlu

mengelolanya secara professional. Menurut Dendawijaya (2003:33) kegiatan bank

umum dan dasarnya dapat dikelompokkan menjadi 6 (enam) kegiatan utama yaitu

perkreditan, pemasaran, pendanaan, operasi, pengelolaan SDM, Audit. Kegiatan

tersebut dapat dijelaskan sebagai berikut :

1. Perkreditan

Kegiatan perkreditan merupakan suatu rangkaian kegiatan utama bank umum

yang paling banyak memiliki struktur organisasi dan beragam sifatnya.

Dalam neraca sebuah bank pos kredit merupakan angka yang terbesar dan

penghasilan terbesar pula dari kegiatan ini. Kegiatan perkreditan perlu

pengelolaan resiko yang baik agar dapat mengecilkan tingkat resiko kredit.

2. Pemasaran (Marketing)

Kegiatan marketing suatu bank umum lebih banyak diarahkan pada

penghimpunan dana. Hal ini dikarenakan semua kegiatan bank pada sisi

aktiva, sangat tergantung dari adanya dana yang terhimpun dan besarnya dana

3. Pendanaan (Tresury)

Kegiatan treasury (pendanaan) lebih diutamakan pada pengelolaan dana oleh

para manajemen bank, agar diperoleh kinerja yang optimal dalam

memperoleh dana serta memaksimalkan alokasi dana kepada aktiva produktif

dalam kegiatan bisnis bank.

4. Operasional

Kegiatan operasional merupakan kegiatan unit-unit dalam bank yang bersifat

membantu kegiatan-kegiatan unit utama bank lainnya. Kegiatan tersebut

antara lain meliputi kegiatan administrasi dan pembukuan bank, baik di

cabang maupun dipusat.

5. Pengelolaan Sumber Daya Manusia (Human Resources)

Pengelolaan sumber daya manusia (human resources) dalam sangatlah

penting dalam kegiatan suatu bank. Dukungan dari SDM yang berkualitas

perlu ditunjang dengan berbagai persyaratan dari perencanaan sumber daya

manusia, penarikan tenaga kerja, seleksi, penempatan pegawai, perencanaan

pendidikan dan latihan, penilaian prestasi kerja sampai kompensasi yang akan

diberikan.

7. Audit (Pengawasan)

Kegiatan pengawasan pada bank umum meliputi 3 jenjang pengawasan

(audit) yaitu :

a. Pengawasan intern(Internal Audit)

Pengawasan intern adalah pengawasan yang dilakukan oleh suatu unit

diharuskan keberadaannya dalam bank berdasarkan ketentuan yang

ditetapkan Bank Indonesia.

b. Pengawasan Ekstern (External Audit)

Pengawasan ekstern adalah pemeriksaan yang dilakukan oleh akuntan

publik, yang penunjukkannya dalam rapat umum tahunan pemegang

saham (RUPST) bank yang bersangkutan.

c. Pengawasan BI

Pengawasan BI adalah pemeriksaan yang dilakukan oleh Bank Indonesia,

baik secara berkala maupun secara mendadak berdasarkan kebutuhan

tertentu menurut pertimbangan Bank Indonesia.

B. Pengertian Kredit

Dalam kehidupan sehari-hari kita sering mendengar kata kredit, sebagai

orang awampun tentu mengetahui apa itu kredit baik itu kredit barang ataupun

uang, istilah kredit menurut orang awam merupakan suatu proses pinjaman

meminjam dengan suatu perjanjian pengembaliannya.

Menurut asal mulanya kata kredit dari bahasa Yunani yaitu credere yang

artinya kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit

maka berarti mereka memperoleh kepercayaan. Pengertian Kredit menurut

Undang-Undnag Perbankan Nomor 10 tahun 1998 adalah : Penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan dikembalikan lagi

pada suatu masa tertentu yang akan datang disertai dengan suatu kontra prestasi

berupa bunga. Dapat dikatakan bahwa kredit dapat berupa uang atau tagihan yang

nilainya diukur dengan uang. Dalam memberikan kredit (kreditur) tentunya bank

harus melalui proses dengan menganalisis kredit untuk meyakinkan bank bahwa

penerima kredit (debitur) benar-benar dapat dipercaya.

Menurut Masyhud (2004:292) dalam pengertian mengenai kredit tersebut

mencakup beberapa unsur yang terkandung didalamnya, yaitu :

1. Unsur penyediaan uang atau tagihan yang dapat dipersamakan dengan itu.

2. Unsur kewajiban pengembalian kembali kredit atau tagihan

3. Unsur jangka waktu pengembalian kredit atau tagihan

4. Unsur pembayaran bunga

5. Unsur adanya perjanjian kredit

Sedangkan menurut Kasmir (2002:94) menerangkan bahwa unsur-unsur

dari kredit tersebut adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (Bank) bahwa kredit yang diberikan

baik berupa uang, barang atau jasa akan benar-benar diterima kembali

dimasa tertentu dimasa yang akan datang.

2. Kesepakatan

Merupakan kesepakatan antara kreditur dan debitur yang terutang dalam

suatu perjanjian dimana masing-masing pihak menandatangani hak dan

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Resiko

Dikarenakan kredit yang diberikan dengan tenggang waktu

pengembaliannya tentunya mempunyai resiko tidak tertagih baik yang

disengaja maupun yang tidak dan semakin panjang jangka waktu semakin

besar pula resikonya.

5. Balas Jasa

Tentunya pemberi kredit mengharapkan balas jasa dari pemberian kredit

tersebut berupa keuntungan yang disebut bunga bank dan biaya-biaya lain

dalam proses realisasi kredit tersebut.

C. Jenis-jenis Kredit

Kolektibilitas kredit yaitu penggolongan kredit berdasarkan tingkat resiko

pengembaliannya (SE Bank Indonesia No.07/02/PBI/2005) Penggolongan kredit

tersebut terbagi 5 (lima) golongan yang sesuai dengan kualitasnya.

1. Kredit Lancar (Pass)

Kredit Lancar adalah kredit yang tidak mengalami penundaan pengembalian

pokok pinjaman dan pembayaran bunga.

2. Kredit Dalam Perhatian Khusus (Special Mention)

Kredit Dalam Perhatian Khusus adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami penundaan selama 1 hari

3. Kredit Kurang Lancar (Sub-Standart)

Kredit Kurang Lancar adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan selama 91 hari sampai

dengan 120 hari dari waktu yang diperjanjikan.

4. Kredit Diragukan (Doupful)

Kredit Diragukan adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan selama 121 hari sampai

dengan 180 hari dari waktu yang diperjanjikan.

5. Kredit Macet (Loss)

Kredit Macet adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan selama 271 hari sampai

dengan 999 hari dari waktu yang diperjanjikan.

Dengan beragamnya jenis kegiatan usaha mengakibatkan beragam pula

kebutuhan akan jenis kredit. Pemberi fasilitas kredit itu sendiri oleh bank dapat

dikelompokkan ke dalam jenis yang masing-masing dilihat dari berbagai segi.

Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu

mengingat setiap jenis usaha mempunyai karakteristik tertentu.

Menurut Kasmir (2002 : 37) secara umum jenis-jenis kredit yang

disalurkan oleh bank dan dilihat dari berbagai segi adalah :

1. Dilihat dari Segi Kegunaan

Jenis kredit dilihat dari segi kegunaannya adalah untuk melihat penggunaan

perusahaan atau hanya kegiatan tambahan. Jika ditinjau dari segi

kegunanannya terdapat dua jenis kredit yaitu :

a. Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha

atau membangun proyek/pabrik baru dengan masa pemakaiannya untuk

satu periode yang relatif lebih lama dan biasanya kegunaan kredit ini

adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. Sebagai contohnya kredit modal kerja

untuk membeli bahan baku, gaji atau biaya lain yang berhubungan dengan

proses operasional perusahaan.

2. Dilihat dari Segi Tujuan Kredit

Kredit jenis ini dilihat dari segi tujuan pemakaian suatu kredit, apakah

bertujuan untuk diusahakan kembali atau dipakai untuk keperluan pribadi.

Jenis kredit ini antara lain adalah :

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk digunakan sehingga menghasilkan

sesuatu berupa barang maupun jasa.

b. Kredit konsumtif

Merupakan kredit yang digunakan untuk dikomsumsi atau dipakai secara

dihasilkan. Karena memang untuk digunakan oleh pribadi. Contoh : kredit

untuk perumahan, mobil pribadi, dsb.

c. Kredit perdagangan

Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk

membeli barang dagangan yang pengembaliannya diharapkan dari

perdagangan barang tersebut.

3. Dilihat dari Segi Jangka Waktu

Merupakan kredit yang mempunyai jangka waktu tertentu sampai masa

pelunasannya jenis kredit ini adalah :

a. Kredit jangka pendek

Kredit yang mempunyai jangka waktu kurang dari 1 tahun atau paling

lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Kredit yang jangka waktunya antara 1 tahun sampai dengan 3 tahun dapat

diberikan untuk modal kerja.

c. Kredit jangka panjang

Jenis kredit ini mempunyai rentang waktu pengembaliannya yang

panjang di atas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan

investasi jangka panjang.

4. Dilihat dari Segi Jaminan

Setiap pemberian suatu fasilitas kredit harus dilindungi dengan barang atau

surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit ini

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu, artinya

setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang

diberikan.

b. Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan maksudnya kredit jenis ini

diberikan dengan melihat prospek usahanya, karakter serta loyalitas si

calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari Segi Sektor Usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda, jadi pemberian

fasilitas kredit pun berbeda pula. Jenis kredit ini terdiri antara lain :

a. Kredit pertanian, kredit yang dibiayai untuk sektor perkebunan atau

pertanian dan dapat berupa jangka pendek ataupun jangka panjang.

b. Kredit peternakan, kredit yang diberikan untuk membiayai peternakan

biasanya dalam jangka waktu pendek untuk peternakan ayam.

c. Kredit industri, yaitu kredit untuk membiayai industri pengolahan baik

untuk industri skala kecil, menengah dan besar.

d. Kredit pertambangan, yaitu fasilitas kredit yang diberikan untuk

membiayai usaha pertambangan.

e. Dan sektor-sektor usaha lainnya.

D. Kebijakan dan Prosedur Pemberian Kredit

Meskipun setiap perbankan telah menerapkan prudential banking

practices yang harus dilaksanakan dan mematuhi ketentuan-ketentuan yang

bahwa dengan demikian bank telah aman dari resiko kredit macet, jadi bank tetap

perlu menyusun dan menetapkan kebijakan pemberian kreditnya sendiri, yang

antara lain mengatur perihal ( Masyhud, 2004:293).

1. Komposisi serta besaran loan portofolio yang dituju atau diprioritaskan

2. Jangka waktu kredit

3. Jenis portofolio kredit dan sebagainya

Menurut Mashud (2004:294) dalam menyusun kebijakan kredit tersebut

manajemen bank perlu juga memperhatikan beberapa faktor antara lain.

1. Posisi dan kekuatan permodalan bank, karena besaran modal bank akan sangat

menentukan seberapa jauh bank mampu menghadapi resiko yang mungkin

akan terjadi. Struktur modal yang kuat tentu akan lebih memberi peluang yang

lebih besar lagi bank untuk memberikan jangka waktu pinjaman yang lebih

longgar.

2. Gambaran antara resiko dan margin yang mungkin akan dihadapi dan

dihasilkan bank pada berbagai jenis pinjaman yang dapat diberikan oleh bank.

3. Stabilitas sumber pendanaan. Merupakan bagaimana gambaran komposisi

antara dana-dana giro, deposito, tabungan dan lain-lain, bagaimana jangka

waktu dan besaran bunga yang harus dipikul bank.

4. Keadaan perekonomian, dimana perekonomian yang stabil merupakan lahan

yang sangat kondusif bagi kebijakan perkreditan dan sebaliknya jika keadaan

perekonomian tidak stabil juga akan mempengaruhi kebijakan kredit.

5. Pengaruh kebijakan fiskal dan moneter yang diterapkan oleh pemerintah atau

6. Kemampuan dan pengalaman yang dimiliki oleh staf bank yang akan menjadi

pelaksana di lapangan.

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara

umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Mungkin

yang menjadi perbedaan terletak pada persyaratan dan ukuran-ukuran penilaian

yang ditetapkan oleh bank dengan pertimbangan masing-masing.

Dalam praktiknya prosedur pemberian kredit secara umum dapat

dibedakan antara pinjaman perorangan dengan pinjaman oleh suatu badan hukum,

kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau

produktif.

Menurut Dendawijaya (2003:76) adapun siklus perkreditan bank

berlangsung mulai dari :

1. Bank menerima permohonan kredit dari calon debitur

2. Bank melakukan analisis atas permohonan kredit

3. Bank memberikan persetujuan atas permohonan kredit yang diajukan

4. Bersama-sama dengan debitur bank menandatangani perjanjian kredit

5. Bank memberikan persetujuan atas pencairan kredit sesuai dengan kesepakatan

6. Bank melakukan pengawasan atas jalannya kredit, seberapa jauh kredit tersebut

telah dilaksanakan dengan efektif oleh debitur. Pada tahap siklus ini terdapat

tiga kemungkinan, yaitu :

a. Kredit berjalan lancar dimana nasabah selalu memenuhi kewajibannya

b. Kredit menghadapi berbagai permasalahan, namun tetap dapat dicari jalan

keluarnya oleh bank.

c. Tejadi permasalahan kredit yang tidak lagi dapat diatasi sehingga

portofolio kredit masuk dalam golongan kolektibilitas macet.

Dari siklus perkreditan tersebut terlihat bahwa cash-out-flow dan cash

inflow dana sangat tergantung pada kelancaran jalannya kredit, yang pada

akhirnya menjamin tercapainya likuiditas dan rentabilitas bank.

E. Prinsip-prinsip Pemberian Kredit

Bank dalam memberikan kredit haruslah mempunyai staf yang dapat

diandalkan dalam menganalisis kredit. Analisis kredit atau penilaian kredit adalah

suatu proses yang dimaksudkan untuk menganalisa atau menilai suatu

permohonan kredit yang diajukan oleh calon debitur sehingga dapat memberikan

keyakinan kepada pihak bank bahwa kredit yang diberikan cukup layak (feasible).

Dengan adanya analisis kredit ini dapat dicegah secara dini kemungkinan

terjadinya default oleh calon debitur dan dapat mengecilkan resiko kredit.

Ada beberapa prinsip-prinsip penilaian kredit yang sering dilakukan oleh

perbankan diantaranya yaitu (Dendawijaya, 2003:91).

1. Prinsip 6 C yang meliputi sebagai berikut :

a. Character yaitu analis menilai watak/karakter berkaitan dengan integritas

calon debitur disini menilai kemauan membayar kembali atas kredit yang

memang agak sukar bila calon debitur baru dikenal oleh bank. Jadi perlu

mencari informasi dari luar mengenai calon debitur tersebut.

b. Capital yaitu seorang calon debitur itu haruslah mempunyai/ada modal

(capital) dulu dalam mengajukan kredit. Penilaian ini diarahkan pada

kondisi debitur, seberapa besar jumlah kebutuhan dana yang diperlukan

tentunya dapat dilihat melalui laporan keuangannya.

c. Capacity adalah penilaian terhadap calon debitur dalam hal kemampuan

memenuhi kewajiban yang telah disepakati dalam perjanjian.

d. Condition of Economy yaitu penilaian kredit untuk melihat keadaan

perekonomian sekarang dan prospek perekonomian yang akan datang

sesuai dengan sektor masing-masing.

e. Colleteral yaitu penilaian terhadap jaminan yang diberikan oleh calon

debitur baik yang bersifat fisik maupun non fisik dan hal ini untuk

meyakinkan bank terhadap pengembalian kreditnya.

f. Contraints disini yang dinilai adalah faktor hambatan atau jaringan berupa

faktor-faktor sosial psikologis yang ada pada suatu daerah atau wilayah

tertentu.

2. Prinsip “6A” atau analisis kredit berdasarkan prinsip studi kelayakan yang

menganalisis berbagai aspek dari proyek yang akan dibiayai bank. Analisis

tersebut terdiri dari aspek-aspek sebagai berikut :

a. Aspek Yuridis (Hukum)

Dinilai dari legalitas usaha apakah perusahaan tersebut tercatat sebagai

b. Aspek Pasar dan Pemasaran

Menilai bagaimana kemungkinan pangsa pasar yang dapat diraih dari

produk atau jasa yang diproduksi.

c. Aspek Teknis

Menilai seberapa jauh kemampuan calon debitur sebagai pengelola proyek

dalam mempersiapkan suatu proyek serta kesiapan secara teknis

operasionalnya.

d. Aspek Manajemen

Analis menilai manajemen dari organisasi apakah manajemennya

mempunyai sumber daya yang mempunyai kecakapan (skill) dan

kemampuan dalam mengelola suatu proyek.

e. Aspek Keuangan

Analisis aspek keuangan untuk menilai data-data keuangan calon debitur,

apakah sumber pembiayaan yang dibiayai akan mampu dalam pelaksanaan

proyek.

f. Aspek sosial-ekonomis

Analisis pada aspek ini untuk menilai jika dibiayai oleh bank mempunyai

nilai tambah (value added) yang tinggi dilihat dari sudut pandang sosial

dan makro ekonomi terutama dilihat dari sudut pandang pemerintah dan

3. Analisis 7 P adalah sebagai berikut a. Personality

Yaitu menilai calon debitur dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun dimasa lalunya, bagaimana sikapnya dalam

menghadapi suatu masalah.

b. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas, serta

karakternya. Kredit untuk pengusaha lemah sangat berbeda dengan kredit

pengusaha yang kuat modalnya, baik dari segi jumlah, bunga dan

persyaratan lainnya.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan dari pengambilan

kredit ini dapat bermacam-macam apakah tujuannya digunakan untuk

konsumtif atau untuk tujuan produktif atau untuk tujuan perdagangan.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak atau melihat prospek dari perusahaan tersebut.

Hal ini sangat penting karena fasilitas kredit yang diberikan jika tidak

mempunyai prospek akan berdampak buruk terhadap bank tetapi juga

e. Payment

Merupakan suatu ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau sumber dari mana saja dana untuk pengembalian

kredit yang diterimanya.

g. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Disini melihat perkembangan laba yang diperoleh apakah semakin

meningkat apalagi dengan tambahan kredit yang akan diperolehnya.

h. Protection

Tujuannya adalah bagaimana menjaga kredit yang di kucurkan namun

dengan suatu perlindungan. Perlindungan tersebut dapat berupa barang atau

jaminan asuransi.

F. Pengawasan Kredit

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi

pihak bank adalah apabila kredit yang diberikan ternyata menjadi kredit

bermasalah. Hal ini terjadi karena kegagalan pihak debitur memenuhi

kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga

yang telah disepakati kedua belah pihak dalam perjanjian kredit.

Sinungan (2000) pengawasan kredit terdiri dari : pengawasan aktif dan

pengawasan pasif.

Pengawasan aktif, dilakukan dengan pengawasan on the spot (OTS) yaitu

Pengawasan pasif, dilakukan melalui penelitian laporan-laporan tertulis

yang dilakukan debitur seperti laporan keadaan keuangan (dari Neraca dan L/R)

laporan penyaluran keuangan (dari mutasi rekening pinjaman) dan laporan

aktivitas.

Terjadinya kredit bermasalah akan menambah resiko kerugian bagi bank

dan akan menambah meningkatnya Non Performing Loan (NPL) dan dapat

mengurangi modal bank. Jadi bank untuk mengantisipasi kerugian tersebut telah

membentuk Penyisihan Pencadangan Aktiva Produktif (PPAP).

Sesuai dengan Prinsip kehati-hati (prudential banking practices), sejak 30

Juni 2001 Bank Indonesia mewajibkan bank untuk membentuk cadangan aktiva

produktif sesuai dengan menggolongkan kolektibilitas portofolio kredit, yaitu :

3) Cadangan Umum, yang sekurang-kurangnya sebesar 1 % (satu perseratus) dari

Total Aktiva Produktif.

4) Cadangan Khusus untuk kredit yang diberikan sekurang-kurangnya adalah,

Dalam Perhatian Khusus (DPK) 5%

Kurang Lancar (KL) 15%

Diragukan (DIR) 50%

Macet 100%

Makin buruknya kualitas aktiva produktif bank, makin besar

kemungkinannya bank memikul kerugian. Karena dana yang ditanamkan pada

aktiva produktif itu menjadi tidak kembali dan tidak menghasilkan penerimaan.

Walaupun bank telah melaksanakan SOP (Standart Operating Prosedur)

dengan baik pada bank tersebut, bank tetap harus melakukan pengawasan

terutama perlu di arahkan guna memastikan bahwa debitur telah menggunakan

fasilitas kreditnya sesuai dengan rencana penggunaan kredit yang telah disepakati

bank. Bank perlu mengawasi dengan efektif bahwa tidak terjadi penyimpangan

penggunaan dana.

G. Pengertian Kredit Pemilikan Rumah (KPR)

Pemerintah melalui Menteri Perumahan Rakyat telah merancangkan

pembangunan sejuta rumah. Dimana pembangunan sejuta rumah tersebut melalui

kredit pemilikan rumah (KPR) dari bank-bank yang mengikuti program

pemerintah tersebut.

Berdasarkan ketentuan/peraturan Bank Indonesia yang dikatakan kredit

pemilikan rumah (KPR) adalah kredit yang diberikan kepada masyarakat oleh

bank untuk membiayai pemilikan rumah.

H. Pengertian Credit Scoring

Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah

kredit. Jadi kebijakan yang menyangkut dengan kredit haruslah diterapkan agar

bank mempunyai suatu ukuran yang tepat dalam pemberian kredit. Analisis kredit

atau penilaian kredit merupakan suatu proses yang dimaksudkan untuk

menganalisis atau menilai suatu permohonan kredit yang diajukan oleh calon

debitur kredit sehingga dapat memberikan keyakinan kepada pihak bank apakah

nasabah tersebut cukup layak atau tidak untuk mendapatkan kredit.

Dengan demikian risiko, rasio kewajiban dan profitabilitas nasabah

risiko kreditnya adalah melalui penggunaan terhadap penilaian kredit (credit

scoring). Menurut Muslich, (2000:110) Penilaian kredit (Credit Scoring) adalah

merupakan suatu cara untuk mengukur kemampuan nasabah dengan memberikan

nilai (score). Muzakkir, (2004:B12) Credit Scoring adalah suatu formula atau

hitung-hitungan yang digunakan oleh bank untuk menilai suatu permohonan

kredit, apakah layak untuk disetujui atau tidak.

Dari pendapat diatas dapat diambil kesimpulan bahwa credit scoring ini

merupakan mengkuantitatifkan data dengan memberikan nilai pada setiap variabel

yang akan menjadi objek penilaian.

Muslich, (2000:110) standar nilai kredit yang menjadi penilaian dalam

menggunakan system credit scoring itu adalah :

Tabel 2.1

Standar Kredit Untuk KPR

Nilai Kredit Keputusan Bank

> 70 60 – 70

< 60

Kredit diberikan Kredit terbatas dengan

tambahan jaminan Kredit ditolak

Sumber : Muslich (2000)

Muslich, (2000:111) variabel-variabel yang menjadi penilaian dalam

menggunakan system credit scoring itu adalah :

Tabel 2.2

Penilaian Kredit untuk Nasabah KPR

Karakteristik yang dinilai Nilai Bobot Nilai akhir Pendapatan

GAMBAR UMUM PT. BANK TABUNGAN NEGARA (PERSERO)

A. Sejarah Singkat Perusahaan

Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktobr 1897 mendirikan POSTPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang, yaitu Jakarta, Medan, Surabaya dan Makasar. Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan Jerman atas Nedherland yang mengakibatkan penerikan tabungan besar – besaran dalam waktu yang relative singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK pulih kembali pada tahun 1941

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan POSTSPAARBANK dan menidirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak skuses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang, yaitu Cabang Yogyakarta.

Tetapi kegiatan Kantor Tabungan Pos tidak berumur panjang karena agresi Belanda. (Desember 1946) mengakibatkan didudukinya semua kantor – termasuk kantor cabang. Saat Kantor Tabungan Pos dibuka kembali pada tahun 1949, nama Kantor Tabungan Pos berganti nama menjadi Bank Tabungan Pos RI, lembaga ini di bawah Kementerian Perhubungan.

Pada tanggal 09 Februari 1950 Bank Tabungan Pos RI berubah nama menjadi Bank Tabungan Negara. Perubahan nama Bank Tabungan Pos Ri menjadi Bank Tabungan Negara dikukuhkan berdasarkan Perpu No. 4 Tahun 1963 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No. 2/1964 tanggal 25 Mei 1964

Penegasan status Bank tabungan Negara sebagai bank milik Negara ditetapkan dengan UU No. 20/1968 yang sbeleumnya sejak (1964) Bank Tabungan Negara menjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAARBANK (1987) sampai dengan Bank Tabungan Negara (1968) adalah bergerak dalam lingkup penghimpun dana masyarakat melalui tabungan, maka sejak tahun 1974 Bank Tabungan Negara ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal pada tanggal 10 Desember 1976, karena itulah tanggal 10 desember diperingati sebagai hari KPR bagi BTN.

dengan call name BTN. Berdasarkan kajian konsultan independent, price weterhouse coopers, Pemerintah melalui menteri BUMN dalam Surat No S-554/M-MBU/2002 memutuskan Bank BTN sebagai bank Umum dengan focus bisnis pembiayaan perumahan tanpa subsidi.

B. Struktur Organisasi

Struktur organisasi adalah satu tata cara penyusunan dari pembagian kerja, wewenang, sistem komunikasi dan rentang pengawasan dalam mencapai tujuan perusahaan. Dengan adanya struktur organisasi segera dapat diketahui kepada siapa seseorang bertanggung jawab dan luas pekerjaan yang dilakukannya.

Jadi antara pimpinan dengan bagian organisasi lainnya akan menciptakan komunikasi dalam suatu perusahaan. Oleh karena itu struktur organisasi sangat penting bagi perusahaan agar pimpinan dapat melaksanakan kebijaksanaan-kebijaksanaan yang telah diputuskan.

Secara Oganisatoris, bentuk struktur organisasi PT. Bank Tabungan Negara adalah bentuk garis, yang mencerminkan wewenang dan tanggung jawab di dalam perusahaan secara vertical maupun horizontal. Untuk lebih jelasnya struktur organisasi PT. Bank Tabungan Negara dapat dilihat pada Lampiran 1.

Tanggung jawab kepala cabang pembantu meliputi :

a. Bertanggung jawab atas pelaksanaan ketentuan – ketentuan yang menyangkut operasional bank, baik ketentuan intern maupun extern.

b. Bertanggung jawab atas standar pelayanan front linier

c. Bertanggung jawab seluruh aktivitas operasional dan administrasi di Kancapem

d. Bertanggung jawab atas proses branchopen dan branch close

e. Bertanggung jawab atas seluruh aktivitas operasional front office dan back office Kancapem.

f. Bertanggung jawab atas seluruh aktivitas yang menyangkut MTSI di Kancapem

g. Bertanggung jawab untuk melaksanakan penerapan prinsip mengenal nasabah (PBI No. 3/10/pbi/2001) di Kancapem

h. Bertanggung jawab atas terjaganya likuiditas harian sesuai dengan ketentuan yang berlaku.

i. Memastikan dean melakukan store and forward telah dilakukan

j. Melakukan otorisasi terhadap biaya – biaya yang timbul di Kancapem.

k. Memastikan ATM dapat berfungsi sebagaimana mestinya.

bilyet giro cukup untuk operasional harian.

n. Menandatangani berita acara penerimaan/penyerahan dokumen pokok dalam rangka pelunasan kredit.

o. Memastikan on the spot telah dilakukan.

p. Melaporkan ke CS head kantor cabang bila ada transaksi yang mencurigakan.

q. Melaporkan kepada kepala cabang /kepada head retail service

(Wakacama) untuk do kantor cabang utama.

Iktisar pekerjaan kepala cabang pembantu, mencakup :

a. Melaksanakan fungsi dan aktivitas teller service

b. Melaksanakan fungsi dan aktivitas customer service

c. Melaksanakan fungsi dan aktivitas loan service

d. Melaksanakan fungsi dan aktivitas operation

e. Melaksanakan fungsi dan aktivitas loan recovery yang ditempatkan

f. Melaksanakan fungsi dan aktivitas selling officer yang ditempatkan

g. Melaksanakan fungsi aktivitas penjualan produk

Aktivitas utama kepala cabang pembantu, terdiri dari :

c. Melakukan override sesuai dengan kewenangan

d. Memastikan proses aktivitas pendukung pelayanan telah tersedia.

e. Memastikan pengelolaan kas besar telah dilakukan sesuai dengan ketentuan.

Fungsi Custumer Service

Fungsi customer service, mencakup :

a. Memastikan pelayanan nasabah telah berjalan sesuai dengan standar layanan front liner.

b. Memelihara dan memberikan quality service level terhadap nasabah prima.

c. Melakukan approval sesuai dengan kewenangan

d. Memastikan seluruh administrasi nasabah terpelihara dan pengkinian dengan benar.

e. Memastikan claim nasabah telah ditindaklanjuti

f. Melakukan aktivitas penjualan keluar dalam rangka pencapaian target dana, kredit, fee base dan peningkatan penggunaan fitur produk.

Fungsi Loan Service

Fungsi loan service, mencakup :

c. Melakukan rokomdit dan memutuskan kredit sesuai dengan kewenangannya

Fungsi Back Office

Fungsi back office, mencakup :

a. Menganalisa laporan keuangan harian

b. Memastikan seluruh aktivitas back office telah berjalan sesuai dengan ketentuan

Fungsi Supervisi

Bagian supervise memiliki tanggung jawab sebagai berikut :

a. Membina dan memberikan pengarahan kepada unit retail service

b. Membina dan memberikan pengarahan kepada unit operation

c. Membina dan memberikan pengarahan kepada unit collection and workout yang ditempatkan

d. Membina dan memberikan pengarahan kepada unit selling yang ditempatkan.

2. Kepala Retail (head retail)

dengan standar layanan front liner.

b. Bertanggung jawab untuk melaksanakan penerapan prinsip mengenal nasabah (PBI No. 3/10/pbi/2001) di Kancapem

c. Bertanggung jawab atas terjaganya likuiditas harian sesuai dengan ketentuan yang berlaku.

d. Bertanggung jawab atas administrasi kas besar dan fisik uang

e. Bertanggung jawab melakukan perencanaan, bimbingan dan pembinaan serta penilaian kepada pegawai yang dibawahi.

f. Bertanggung jawab atas penyimpanan dan penyerahan PIN ATM kepada unit CS untuk diserahkan kepada nasabah yang berhak

g. Bertanggung jawab atas layanan penyelesaian pengaduan nasabah.

h. Bertanggung jawab dan berkoordinasi dengan unit terkait dalam hal penjemputan dan penerimaan angsuran atau setoran diluar kantor.

Iktisar pekerjaan kepala cabang pembantu, mencakup :

a. Melaksanakan fungsi dan aktivitas teller service

b. Melaksanakan fungsi dan aktivitas customer service

c. Melaksanakan fungsi dan aktivitas loan service

Aktivitas utama kepala cabang pembantu, terdiri dari :

c. Mendistribusikan kas awal hari ke teller

d. Menerima setoran akhir hari dari teller

e. Memastikan fisik uang aks, vault balance dan cash position iquiri

f. Mencetaktotal branch local dan host.

3. Penyedia Kredit (Loan Account Supervisor/ LAS)

Bertugas membantu kepala kantor kas dalam bidang mengawasi dan menjadi

supervisor yang mengawasi kinerja karyawan, yang mempunyai tugas sebagai berikut :

a. Melakukan pembinaan terhadap debitur kredit retail

b. Melakukan penagihan tunggakan kredit retail

c. Melakukan langkah-langkah penyelesaian kredit retail

d. Bertanggung jawab tentang kualitas kredit retail

e. Menyimpan dan memelihara file pembinaan debitur kredit retail.

4. Seksi Pelayanan Kredit (Loan Service/ LS)

Seksi pelayanan kredit mempunyai tugas sebagai berikut : a. Menerima permohonan kredit retail

b. Melakukan wawancara calon debitur

5. Seksi Pelayanan Nasabah (Costumer Service/CS)

Seksi pelayanan nasabah mempunyai tugas sebagai berikut :

a. Memberikan informasi tentang produk-produk BTN kepada nasabah/ calon nasabah/ masyarakat umum.

b. Memberikan informasi tentang rekening (saldo, transaksi dan lain-lain) kepada pemilik rekening.

c. Melayani pembukaan rekening baru (tabungan dan deposito) d. Melayani pencetakan saldo tabungan

e. Melayani pencarian deposito dan penutupan rekening tabungan f. Melayani penggantian buku tabungan

g. Melayani komplain (keluhan) mengenai tabungan, deposito dan kegiatan

transfer.

h. Memberikan pelayanan/ informasi lainnya pada nasabah.

6. Teller Service

Teller service mempunyai tugas sebagai berikut :

a. Memastikan proses transaksi tabungan telah di entry dan divalidasi dengan benar.

dengan benar.

d. Memastikan proses transaksi remittance telah di entry dan divalidasi dengan benar.

e. Memastikan proses transaksi KPR perorangan dan kolektif telah di entry

dan divalidasi dengan benar.

f. Memastikan proses transaksi pelunasan telah dilakukan dengan benar. g. Memastikan proses transaksi payment point (telkom, listrik dan lain –

lain) telah dilakukan dengan benar.

h. Menerima setoran tunai untuk rekening tabungan, deposito dan angsuran kredit.

i. Melakukan pembayaran tunai kepada nasabah

j. Melakukan pembayaran tunai kepada nasabah/ non nasabah berdasarkan SPM dari seksi lain.

k. Memeliharan likuiditas kas besar.

7. Loan Accaount Officer (LAO)

Loan accaount officer mempunyai tugas sebagai berikut : a. Melakukan pembinaan terhadap debitur kredit.

b. Melakukan penagihan tunggakan kredit.

a. Memastikan telah dilakukan usaha meminimalkan penutupan rekening. b. Memastikan transaksi store and forward telah dilakukan

c. Memastikan seluruh transaksi telah di approved dan override sesuai dengan kewenangan

d. Memastikan kecukupan peralatan pendukung (form aplikasi, butab, bilyet, dan lain – lain) pelayanan di front office telah terpenuhi.

e. Melakukan setuju bayar terhadap biaya – biaya yang timbul

46

A. Statistik Deskriptif

Sebagaimana diuraikan pada bab 1 terdahulu, bahwa jumlah populasi dalam

penelitian ini sebanyak 240 debitur KPR PT. Bank Tabungan Negara (Persero)

Kantor Cabang Pembantu H.M. Yamin Medan, dan dari jumlah populai tersebut

diambil 142 sampel dengan distribusi sebagai berikut :

220

1. KPR Subsidi = x 142 = 130

240

20

2. KPR Komersial = x 142 = 12

240

Selanjutnya berdasarkan jumlah sampel di atas, dikumpulkan data nilai credit

scoring model masing – masing debitur dan rata – rata kolektibilitas kredit seperti

ditunjukkan pada lampiran 3.

Lampiran 3 menunjukkan bahwa skor tertinggi dari unsur – unsur credit

scoring model, masing – masing pendapatan sebesar 40, jaminan dari atasan sebesar

30, jaminan tambahan 20 dan referensi 10, sedangkan kolektibilitas kredit tertinggi

2.84%. Skor terrendah dari unsur – unsur credit scoring model, masing – masing

pendapatan sebesar 32, jaminan dari atasan sebesar 23, jaminan tambahan 11dan

scoring model dan kolektibilitas kredit masing – masing pendapatan sebesar 36.49

dengan standard deviasi 0.20, jaminan dari atasan sebesar 27.14 dengan standar

deviasi 0.18, jaminan tambahan 16.01 dengan standar deviasi 0.21 dan referensi 1.70

dengan standar deviasi 0.27, sedangkan rata – rata kolektibilitas kredit sebesar 1.70

dengan standar deviasi 0.04, artinya kolektibilitas kredit pada Bank BTN Cabang

Pembantu HM. Yamin berada pada level Kolektbilitas Kredit Dalam Perhatian

Khusus (DPK)

B. Uji Kualitas Data

Sebelum menggunakan model regresi berganda, pengujian hipotesa harus dilakukan

uji kualitas data untuk melihat penyebaran data yang memenuhi normaltitas dan menghindari

adanya kemungkinan penyimpangan asumsi klasik. Tujuan dari pemenuhan normalitas dan

asumsi klasik ini dimaksudkan agar variabel independent sebagai estimator atas variabel

dependent tidak bias.Pada penelitian ini, uji asumsi klasik yang dilakukan adalah uji

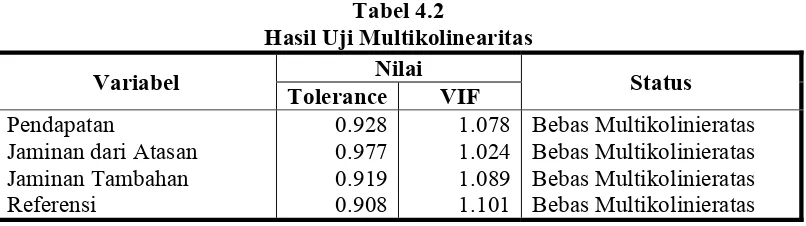

normalitas, gejala multikolinearitas, autokorelasi, dan heteroskedastisitas.

1. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu

variable penelitian yang akan digunakan dalam penelitian. Data yang baik dan layak

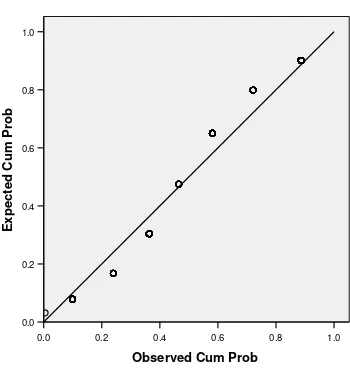

digunakan adalah data yang memiliki distribusi atau sebaran normal.Normalitas data

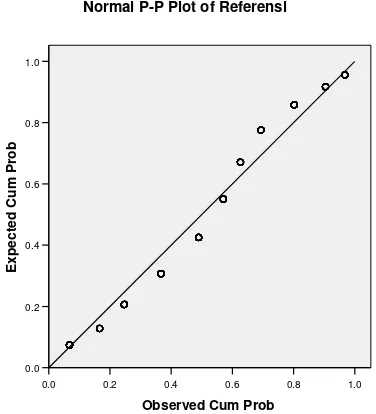

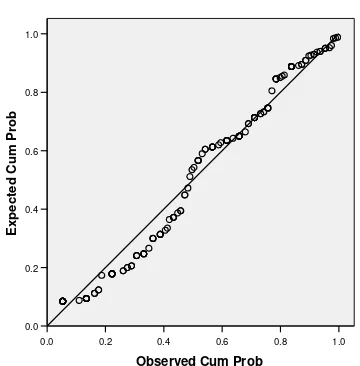

dapat dlihat dengan Nilai Skewness (kecondongan) berada diantara -2 dan 2

tertumpu di sekitar garis diagonal P-P Plot, seperti ditunjukkan pada table dan

gambar berikut.

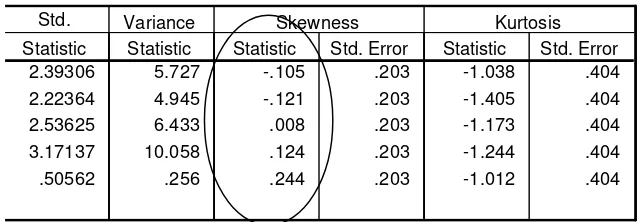

Tabel 4.1 Nilai Skewness

2.39306 5.727 -.105 .203 -1.038 .404 2.22364 4.945 -.121 .203 -1.405 .404 2.53625 6.433 .008 .203 -1.173 .404 3.17137 10.058 .124 .203 -1.244 .404 .50562 .256 .244 .203 -1.012 .404 Statistic Statistic Statistic Std. Error Statistic Std. Error

Std. Variance Skewness Kurtosis

Sumber : Lampiran 3

Tabel di atas menunjukkan bahwa keseluruhan data penelitian berdistribusi

normal, hal ini ditandai dengan nilai skewness masing – masing variable berada

diantara -2 dan 2. Indkator lain dapat dilihat dari grafik P-P Plot lampiran yang

memiliki pola titik linier dan tertumpu disekitar garis diagonal, seperti ditunjukkan

Gambar 4.1

Grapik PP Plot Pendapatan

1.0

Normal P-P Plot of Pendapatan

Sumber : Lampiran 4

Gambar 4.2

Grapik PP Plot Jaminan dari Atasan

1.0

Normal P-P Plot of Jaminan Dari Atasan

Gambar 4.3

Grapik PP Plot Jaminan Tambahan

1.0

Normal P-P Plot of Jaminan Tambahan

Sumber : Lampiran 4

Gambar 4.4

Grapik PP Plot Referensi

1.0

Normal P-P Plot of Referensi

Gambar 4.5

Grapik PP Plot Kolektibilitas Kredit

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob 1.0

0.8

0.6

0.4

0.2

0.0

Expected Cum

Pr

ob

Normal P-P Plot of Kolektibilitas Kredit

Sumber : Lampiran 4

2. Uji Asumsi Klasik

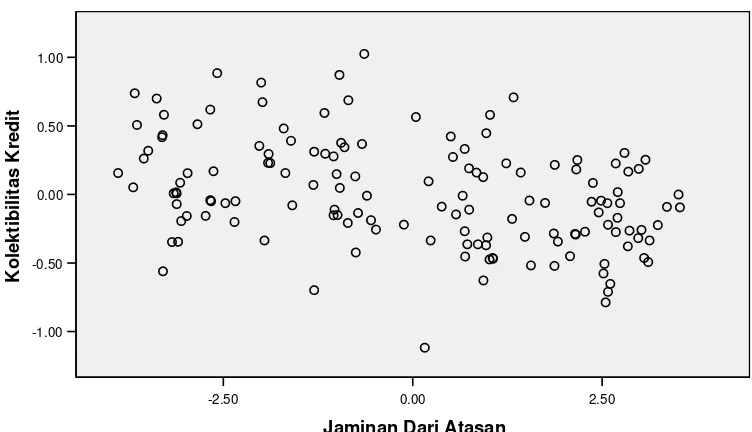

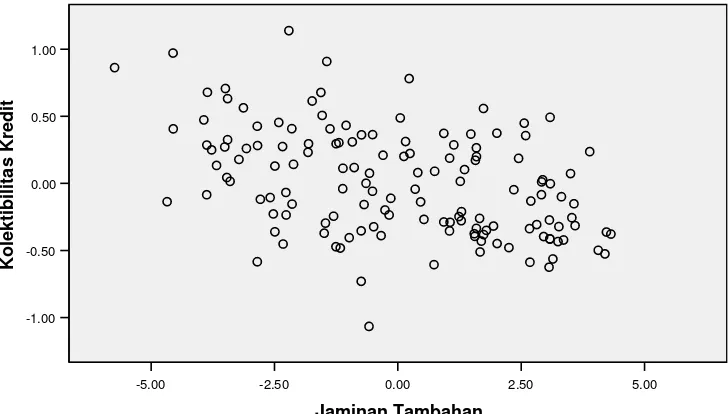

Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual dari suatu pengmatan. Indikator suatu

variable dikatakan terbebas dari asumsi klasik heterskedastistas dilihat dari

penyebaran pola scatter plot variabel bebasa terhadap variable terikat suatu penelitian

Gambar 4.6.

Grapik Scatter Pendapatan Terhadap Kolektibilitas Kredit

5.00

Dependent Variable: Kolektibilitas Kredit

Sumber : Lampiran 5

Gambar 4.7.

Grapik Scatter Jaminan dari Atasan Terhadap Kolektibilitas Kredit

2.50

Dependent Variable: Kolektibilitas Kredit

Gambar 4.8.

Grapik Scatter Jaminan Tambahan Terhadap Kolektibilitas Kredit

5.00

Dependent Variable: Kolektibilitas Kredit

Sumber : Lampiran 5

Gambar 4.9.

Grapik Scatter Referensi Terhadap Kolektibilitas Kredit

7.50

Dependent Variable: Kolektibilitas Kredit