ANALISA KREDIT PEMILIKAN RUMAH (KPR)

BERMASALAH PADA PT. BANK TABUNGAN

NEGARA (PERSERO) TBK, KANTOR

CABANG JAKARTA CAWANG

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Diploma Tiga (D.III)

NURATIKAH

NIM : 61130092

Program Studi Akuntansi

Akademi Manajemen Keuangan Bina Sarana Informatika Jakarta

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR

Yang bertanda tangan di bawah ini:

Nama : Nuratikah

NIM : 61130092

Program Studi : Akuntansi

Perguruan Tinggi : AMK Bina Sarana Informatika

Dengan ini menyatakan bahwa tugas akhir yang telah saya buat dengan judul:

“Analisa Kredit Pemilikan Rumah (KPR) Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang”, adalah

asli (orsinil) atau tidak plagiat (menjiplak) dan belum pernah diterbitkan/dipublikasikan dimanapun dan dalam bentuk apapun.

Demikianlah surat pernyataan ini saya buat dengan sebenar-benarnya tanpa ada paksaan dari pihak manapun juga. Apabila dikemudian hari ternyata saya memberikan keterangan palsu dan atau ada pihak lain yang mengklaim bahwa tugas akhir yang telah saya buat adalah hasil karya milik seseorang atau badan tertentu, saya bersedia diproses baik secara pidana maupun perdata dan kelulusan saya dari Akademi Manejemen Keuangan Bina Sarana Informatika dicabut/dibatalkan.

Dibuat di : Jakarta Pada tanggal : 22 Juni 2016 Yang menyatakan

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya:

Nama : Nuratikah

NIM : 61130092

Prgram Studi : Akuntansi

Perguruan Tinggi : AMK Bina Sarana Informatika

Dengan ini menyetujui untuk memberikan ijin kepada pihak Akademi Manajemen

Keuangan Bina Sarana Informatika, Hak Bebas Royalti Non-Eksklusif (Non-exclusive

Royalti-Free Right) atas karya ilmiah kami yang berjudul: “Analisa Kredit Pemilikan

Rumah (KPR) Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang”, beserta perangkat yang diperlukan (apabila ada).

Dengan Hak Bebas Royalti Non-Eksklusif ini pihak Akademi Manajemen Keuangan

Bina Sarana Informatika berhak menyimpan, mengalih-media atau format-kan,

mengelolaannya dalam pangkalan data (database), mendistribusikannya dan menampilkan atau mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari kami selama tetap mencantumkan nama kami sebagai penulis/pencipta karya ilmiah tersebut.

Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak Akademi

Manajemen Keuangan Bina Sarana Informatika, segala bentuk tuntutan hukum yang

timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Jakarta Pada tanggal : 22 Juni 2016 Yang menyatakan,

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT, Tuhan Yang Maha Esa, atas segala

rahmat dan hidayah-Nya yang memberikan kekuatan kepada penulis sehingga penulis dapat

menyelesaikan penulisan Tugas Akhir dengan judul “Analisa Kredit Pemilikan Rumah

(KPR) Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang”. Tugas Akhir ini diajukan sebagai salah satu syarat memperoleh gelar

Diploma Tiga (D.III) Jurusan Program Studi Akuntansi Akademi Manajemen Keuangan Bina

Sarana Informatika (BSI) Jakarta. Penulis menyadari bahwa penulisan Tugas Akhir ini masih

jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun demi kesempurnaan Tugas Akhir ini.

Dalam penulis Tugas Akhir ini banyak pihak-pihak yang membantu penulis

menyelesaikan Tugas Akhir ini. Untuk itu dengan sepenuh hati penulis mengucapakan terima

kasih yang sebesar-besarnya kepada :

1. Direktur Akademi Manajemen Keuangan Bina Sarana Informatika.

2. Ketua Program Studi Akuntansi Manajemen Keuangan Bina Sarana Informatika. 3. Ibu Lavita Vanda, SE, MAK selaku Dosen Pembimbing Tugas Akhir.

4. Ibu Widiawati selaku Brands Manager Bank Tabungan Negara kantor Cabang Cawang.

5. Semua Dosen dari Perbankan Diploma tiga (D.III) yang telah memberikan penulis dengan semua bahan yang di perlukan.

6. Teristimewa rasa terimakasih serta penghargaan yang tulus dan ikhlas penulis sampaikan kepada Keluarga Tercinta Ayahanda tersayang Muara undolan Daulay.

Sumartini Daulay, Muhammad Lukman Mendrofa,S.T, Nur Asiyah Lubis, S.Pd, dan

Mhike Inrawati

7. Teman-teman seperjuangan Maria Deswantri, Novita Candra Dewi, Defi Mutiara, Wina isnaini, yogi Nugraha dan Shandra yulia. terimakasih atas kebersamaan dan

kekeluargaan serta dukungan yang telah kalian berikan kepada penulis.

Penulis telah berupaya dalam penyusunan Tugas Akhir ini dengan sebaik-baiknya

namun penulis menyadari begitu banyak kekurangan dari segi tata bahasa dalam penyusunan

Tugas Akhir ini, untuk itu penulis mengharapkan saran dan kritik yang sifatnya membangun

demi kesempurnaan Tugas Akhir ini. Kiranya Tugas Akhir ini dapat bermanfaat dan

memperkaya khasanah ilmu pendidikan kita

Akhirnya penulis berharap kiranya Tugas Akhir yang sederhana ini dapat berguna dan

bermanfaat bagi penulis maupun pembaca dalam usaha meningkatkan mutu pendidikan di

masa yang akan datang. Amin

Jakarta, 22 Juni 2016

Nuratikah 61130092

ABSTRAK

Nuratikah (61130092), Analisa Kredit Pemilikan Rumah Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang

PT. Bank Tabungan Negara adalah perusahaan yang bergerak dibidang jasa layanan, yaitu perbankan. Produksinya tidak menciptakan barang tetapi menjual produk dana, kredit dan jasa layanan lainnya kepada nasabah. Salah satu fasilitas kredit yang diberikan PT. Bank Tabungan Negara adalah kredit umum yang diberikan kepada masyrakat sekitar. Dalam pemberian kredit adakalanya kredit tidak dapat kembali tepat waktu. Kondisi ini dinamakan kredit bermasalah. Kredit bermasalah akan menggangu kinerja bank, untuk itu kredit bermasalah harus diselesaikan dengan prosedur yang telah diterapkan oleh bank. Metode pengumpulan data dalam penyusunan Tugas Akhir adalah metode observasi, wawancara, studi pustaka dengan metode analisan kulitatif yaitu metode analisa data tanpa menggunakan analisa statistik. Dalam data analisa di PT. Bank Tabungan Negara, penulis menggunakan lima kategori yaitu Lancar, Perhatian Khusus, Kurang Lancar, Diragukan, dan Macet. Kategori berdasarkan Kloktibilitas, Kategori lancar 0 hari, Perhatian Khusus 90 hari, Kurang lancar 120 hari, Diragukan 180 hari, dan Macet 270 hari. Dalam analisa yang telah dilakukan , Non Performing Loan (NPL) pada tahun 2013 adalah 30,06% , 2014 adalah 34,38% dan 2015 adalah 29,83%. Non Perfprming Loan (NPL) lebih besar dari 5% menunjukkan bahwa Bank Tabungan Negara tidak sehat. Adanya kategori tidak sehat terhadap Non Performing Loan maka PT. Bank Tabungan Negara akan terus mengupayakan langkah penurunan Non Performing Loan (NPL) dengan cara mengintensifkan penagihan, pembinaan kepada nasabah, pengaktifan tim penagihan kredit bermasalah, dan ekpensi kredit dengan secara lebih selektif dan terus memegang prinsip kehati-hatian.

ABSTRACT

Nuratikah (61130092), Housing Credit Analysis Troubled On PT. Bank Tabungan Negara (Persero), Cawang Jakarta Branch Office.

PT. State Savings Bank is a company engaged in services, namely banking. Its production does not create goods but sell fund products, credit and other services to customers. One of the credit facility provided by PT. State Savings Bank credit is commonly given to the community around. In the lending credit sometimes can not be returned on time. This condition is called a credit crunch. Problem loans will interfere with the performance of the bank, to the non-performing loans must be resolved with the procedure that has been applied by the bank. Methods of data collection in the preparation of final project is the method of observation, interviews, library research method is a method analisan qualitative data analysis without the use of statistical analysis. In the data analysis in PT. State Savings Bank, the author uses five categories: Current, Special Mention, Substandard, Doubtful, and Loss. Categories based Kloktibilitas, Category smoothly 0-day, 90-day Special Mention, Substandard 120 days, 180 days Doubtful, and Loss 270 days. In the analysis that has been done, Non Performing Loan (NPL) in 2013 was 30.06%, 2014 was 34.38% and in 2015 was 29.83%. Their unhealthy category against Non Performing Loan PT. State Savings Bank will continue to pursue the reduction in non-performing loans (NPL) by way of intensifying the collection, guidance to customers, billing team activation of nonperforming loans, and credit ekpensi to be more selective and continue to hold the precautionary principle.

DAFTAR ISI

Halaman

Lembar Judul Tugas Akhir ... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah... iii

Lembar Persetujnuan Dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... v

Kata Pengantar ... vi

Abstrak ... vii

Daftar Isi ... vii

Daftar Gambar ... x

Daftar Tabel ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Dan Manfaat ... 4

1.4. Metode Pengumpulan Data ... 4

1.5. Ruang Lingkup... 5

1.6 Sistematika Penulisan ... 5

BAB II LANDASAN TEORI 2.1. Bank ... 6 2.1.1. Pengertian Bank ... 6 2.1.2. Fungsi Bank ... 8 2.1.3. Kegiatan Bank ... 10 2.1.4. Jenis-Jenis Bank ... 13 2.2. Kredit ... 20

2.2.2 Unsur-Unsur Kredit ... 8 2.2.3 Tujuan Kredit ... 10 2.2.4 Fungsi Kredit ... 13 2.2.5 Jenis-jenis Kredit ... 6 2.2.6 Jaminan Kredit ... 8 2.2.7 Kualitas Kredit ... 10

2.3 Kredit Pemilikan Rumah (KPR) ... 22

2.3.1 Pengertian Kredit Pemilikan Rumah ... 13

2.3.2 Objek Kredit Pemilikan Rumah ... 6

2.3.3 Tujuan Analisa Kredit Pemilikan Rumah ... 8

2.3.4 Jenis-jenis Kredit Pemilikan Rumah ... 10

2.4 Kredit Macet ... 23

2.4.1 Pengertian Kredit Macet ... 13

2.4.2 Penyebab Kredit Macet ... 6

2.4.3 Penyelesaian Kredit Macet ... 8

BAB III PEMBAHASAN 3.1. Gambaran Umum Tentang PT . BTN (Persero) Tbk .... 24

3.1.1 Sejarah Singkat PT. BTN (Persero) Tbk ... 25

3.1.2 Struktur Organisasi PT. BTN ... 25

3.1.3 Kegiatan Usaha PT. BTN ... 43

3.2 Hasil Penelitian ... 26

3.2.1 Analisa Penyelesaian Kredit Bermasalah ... 27

3.2.2 Analisa Nilai NPL PT. BTN ... 30 3.2.3 Analisa Perkembangan NPL PT.BTN ... 30 BAB IV PENUTUP 4.1 Kesimpulan ... 59 4.2 Saran ... 60 DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP SURAT KETERANGAN PKL LAMPIRAN-LAMPIRAN

DAFTAR GAMBAR

Halaman Gambar III.1 Stuktur Organisasi ... 39

DAFTAR TABEL

Halaman

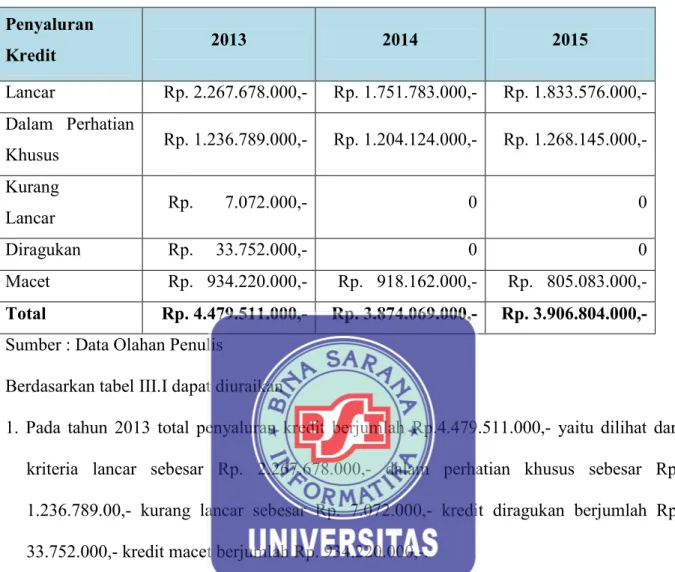

Tabel III.1 Komposisi Kredit yang DiberikanBerdasarkan Penyaluran 2013-2015...51

Tabel III.2 Rincian Kredit Non forming loan

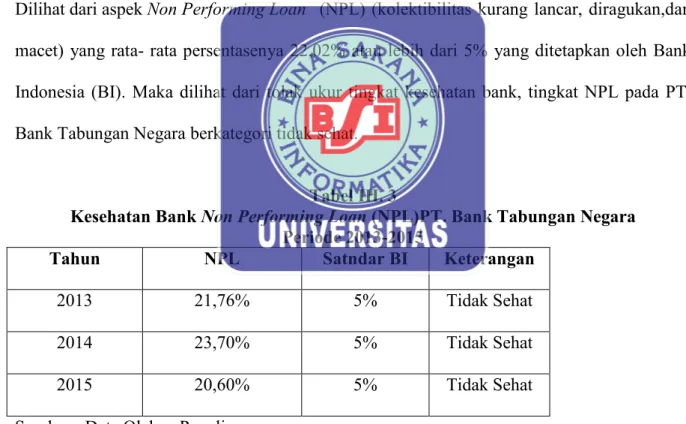

(NPL) Periode 2013-2015...52 Tabel III.3 Kesehatan Bank Non Performing

Loan (NPL) Periode 2013-2015...55

Tabel III.4 PerkembanganNon Performing

DAFTAR LAMPIRAN

Halaman Lampiran A1 Bukti Wawancara...63

BAB I PENDAHULUAN

1.1. Latar Belakang

Rumah adalah salah satu kebutuhan primer bagi manusia, di erasekarang sulit kiranya

untuk membangun rumah secara langsung, terlebih dikota besar. Perbandingan harga tanah

yang mahal dan bahan bangunan yang semakin melambung tinggi dengan rata-rata gaji yang

didapat oleh kebanyakan warga di kota besar rasanya sulit untuk membangun rumah secara

langsung.Pembiayaan perumahan adalah salah satu jawaban dari persoalan diatas, banyak

perumahan yang dibangun mulai kelas perumahan rakyat hingga setingkat perumahan mewah

dan apartemen. Banyak Bank berlomba-lomba untuk menawarkan berbagai produknya untuk

kredit perumahan, dari Bank syariah maupun Bank konvensional. Secara konsep dalam

mengajukan kredit perumahan Bank syariah maupun Bank konvensional adalah sama seperti

KTP, NPWP, Proposal, laporan keuangan dan sebagainya.

Aspek yang membedakan bisa dari aspek legalitas, usaha yang dibiayai dan lain

sebagainya. Bicara soal pembiayaan perumahan tak lepas dari kiprah Bank Tabungan Negara

(BTN), Bank Badan Usaha Milik Negara(BUMN) ini telah puluhan tahun berkecimpung

dalam dunia kredit perumahan dengan produk unggulannyayaitu Kredit Pemilikan Rumah

(KPR).Munculnya kredit bermasalah termasuk di dalamnya kredit macet, pada dasarnya tidak

terjadi secara tiba-tiba, melainkan melalui suatu proses. Terjadinya kredit macet dapat

disebabkan baik oleh pihak kreditur (bank) maupun debitur.

Macetnya kredit merupakan suatu hal yang sulit diprediksi dengan tepat, tetapi dapat

di antisipasi oleh kreditur atau bank selaku pemberi kredit. Berdasarkan pemaran diatas

Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang”.

1.2. Perumusan Masalah

Dari pemaparan latar belakang di atas, maka rumusan masalah penelitian ini adalah:

1. Bagaimana Bank Tabungan Negara menyelesaikan kredit yang memiliki masalah dalam

pembayaran?

2. Bagaimana perkembangan kredit bermasalah yang berhasil diselesaikan oleh Bank

Tabungan Negara Tbk, Cabang?

1.3. Tujuan dan Manfaat

Adapun yang menjadi tujuan dalam penelitian ini adalah:

1. Untuk mengetahui proses penyelesaian kredit yang memiliki masalah dalam pembayaran

pada Bank Tabungan Negara Tbk, Cabang.

2. Untuk mengetahui perkembangan kredit bermasalah yang berhasil diselesaikan oleh Bank

Tabungan Negara Tbk, Cabang.

Sedangkan manfaat dari penelitian iniadalah

1. Dapat memberikan dan menambah wawasan bagi penulismengenai cara penyelesaian

Kredit Pemilikan Rumah (KPR) bermasalah.

2. Sebagai bahan masukan bagi Bank Tabungan Negara dalam mengevaluasi pembuatan

kebijakan terhadap penyelesaian pembayaran rumah bermasalah.

3. Sebagai referensi dan masukan bagi Mahasiswa Bina Sarana Informatika (BSI).

Teknis pengumpulan data dan informasi yang digunakan oleh penulis untuk penelitian

ini menggunakan 3 teknik, yaitu:

1. Observasi

Penelitian yang dilakukan oleh penulis dengan mengadakan pengamatan secara langsung

terhadap masalah dan tempat melakukan peninjauan kemudian mencocokan dengan data

yang diperoleh sebelumnya. Dilakukan terhadap sumber data sesuai dengan unit observasi.

2. Wawancara

Selain melakukan observasi peneliti juga melakukan wawancara dengan Responden

dengan jabatan Credit Officer serta Responden dengan jabatan Field Collector yang

berhubugan dengan penyebab dan penyelesaian terhadap kredit bermasalah pada Bank

Tabungan Negara KCP Cawang Dewi Sartika, Jakarta.

3. Studi Pustaka

Selain melakukan kegiatan tersebut diatas peneliti juga melakukan studi kepustakaan

melalui referensi-referensi yang ada di perpustakaan Akademi Manajemen Keuangan Bina

Sarana Informatika maupun di perpustakaan lainnya.

1.5. Ruang Lingkup

Untuk membatasi penelitian ini, maka peneliti akan membahas mengenai cara Bank

Tabungan Negara (BTN) dalam menyelesaikan kredit bermasalah berikut

perkembangan kredit bermasalah yang berhasil diselesaikan oleh Bank Tabungan

1.6. Sistematika Penulisan

Sebelum membahas lebih lanjut, sebaiknya peneliti menjelaskan dahulu secara garis

besar mengenai sistematika penulisan, sehingga memudahkan pembaca dalam

memahami isi dari laporan Tugas Akhir ini.

Bab I PENDAHULUAN

Dalam bab ini diuraikan latar belakang, perumusan masalah, maksud dan

tujuan penelitian Tugas Akhir, metode penelitian, ruang lingkup dan

sistematika penulisan.

Bab II LANDASAN TEORI

Dalam bab ini berisikan tentang uraian pengertian umum dan teori-teori

pendukung dalam penulisan Tugas Akhir yang membahas mengenai “Analisa

Kredit Pemilikan Rumah (KPR) Bermasalah Pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor Cabang Jakarta Cawang” .

Bab III PEMBAHASAN

Dalam bab ini menjelaskan tentang secara umum, tujuan Bank Tabungan

Negara dengan menguraikan sejarah dan struktur organisasi, kegiatan bank,

perancanaan kegiatan, pelaksanaan kegiatan dan analisa kredit pemilikan rumah

yang bermasalah pada PT. Bank Tabungan Negara (Persero) Tbk, Kantor

Cabang Jakarta Cawang.

Bab IV PENUTUP

Bab ini merupakan bab terakhir yang berisikan kesimpulan dari pembahasan,

BAB II

LANDASAN TEORI

2.1. Bank

2.1.1. Pengertian Bank

Menurut Kasmir, (2012:24) Bank, adalah “badan usaha yang menghimpun dana dari

masyrakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

Aktivitas perbankan yang pertama adalah menghimpun dana dari masyrakat luas yang

dikenal dengan istilah di dunia perbankan adalah Funding. Pengertian menghimpun dana

adalah mengumpulkan atau mencari dana dengan membeli dari masyarakat luas. Pembelian

dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar

masyrakat menanamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih

oleh masyarakat adalah giro, tabungan, sertifikat deposito dan deposito berjangka. Setelah

memperoleh dana dalam bentuk simpanan dari masyarakat, maka pihak perbankan

memerikan tanggapan berupa jasa lainnya. Semakin tinggi balas jasa yang diberikan, akan

menambah minat masyarakat untuk menyimpan uangnya.

Sedangkan menurut Dendawijaya (2009: 25) Bank, adalah “suatu badan usaha yang

tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang

menyalurkan dana dari pihak yang kelebihan dana kepada pihak yang kekurangan dana pada

waktu yang ditentukan”.

2.1.2. Fungsi Bank

Fungsi bank adalah sebagai agent of trust, agent ofdevelopment, dan agent of

1. Agent of Trust

Sebagai lembaga kepercayaan, bank memiliki fungsi financial intermediary yaitu

menghimpun dana dari masyarakat yang kelebihan dana (penyimpan dana atau kreditur)

dan menyalurkan pada pihak yang membutuhkan dana (peminjam dana atau debitur).

Fungsi financial intermediary ini akan dapat berjalan lancar apabila ada unsur kepercayan

(trust). Dalam hal ini masyarakat akan menyimpan dananya apabila dilandasi unsur kepercayaan dan pihak bank sendiri akan menempatkan dan menyalurkan dananya kepada

debitur atau masyarakat apabila dilandasi unsur kepercayaan juga.

2. Agent of Development

Sektor moneter dan sekor riil tidak dapat dipisahkan dalam kegiatan perekonomian

masyarakat. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang

lain. Sektor riil tidak akan bekerja dengan baik apabila sektor moneter tidak bekerja

dengan baik. Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk

kelancaran kegiatan yang ditujukan untuk pembangunan perekonomian masyarakat,

seperti kegiatan produksi, distribusi, investasi dan konsumsi barang dan jasa.

3. Agent of Services

Bank menawarkan berbagai macam jasa disamping dalam melakukan kegiatan

penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa

perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank seperti transfer

lain-lain. Jasa-jasa yang ditawarkan tersebut erat kaitannya dengan kelancaran kegiatan

perekonomian masyarakat secara umum.

2.1.3. Kegiatan Bank

Menurut Ismail (2010:23) kegiatan bank, adalah:

“menghimpun dana dari masyarakat yang kelebihan dana. Kegiatan tersebut, terkait dengan kegitan pembelian dana. Bank akan membayar sejumlah biaya tertentu dalam rangka menghimpun dana masyarakat tersebut. Kemudian setelah dana dihimpun, maka tidak terjadi idle fund, dan bank segera menyalurkannya dalam bentuk aktiva produktif, yaitu aktiva yang dapat menghasilkan pendapatan”.

Didalam kegitan penyaluran dana, bank akan menjual dengan harga tertentu kepada

pihak yang membutuhkan dana serta membeli dengan harga tertentu kepada pemilik dana

tersebut. Dari kegiatan jual beli uang inilah bank akan memperoleh keuntungan yaitu dari

selisih harga beli (bunga simpanan) dengan harga jual (bunga pinjaman). Disamping itu

kegiatan bank lainnya dalam rangka mendukung kegiatan menghimpun dan menyalurkan

dana adalah memberikan jasa-jasa lainnya. Kegiatan ini ditujukan untuk memperlancar

kegiatan menghimpun dan menyalurkan dana.

2.1.4. Jenis-Jenis Bank

Perkembangan bank saat ini membuat bank-bank yang ada di Indonesia dibedakan

dalam beberapa pengelompokan menurut Kasmir (2012:21) Pengelompokan bank itu terdiri

dari:

1. Bank Umum, adalah bank yang melaksanakan kegiatannya secara konvensional dan atau

berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalulintas

2. Bank Perkreditan Rakyat, adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau syariah dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

Bank berdasarkan kepemilikannya menurut Taswan (2010:9), terdiri dari:

1. Bank milik pemerintah adalah bank yang akte pendirian dan modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank tersebut merupakan milik pemerintah.

Contohnya: Bank Negara Indonesia 46 (BNI 46), Bank Rakyat Indonesia (BRI), Bank

Tabungan Negara (BTN), dan Bank Mandiri.

2. Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besar modalnya

dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu

pula pembagian keuntungan diambil oleh pihak swasta juga. Contohnya: Bank Central

Asia (BBCA), Bank Danamon, Bank Bukopin, Bank Sinarmas, dan bank swasta nasional

lainnya.

3. Bank milik asing, adalah bank yang merupakan cabang dari bank yang berada diluar

negeri, baik milik swasta asing maupun pemerintah asing suatu negara. Contohnya

American Express Bank, Hongkong Bank, Bangkok Bank dan bank asing lainnya.

4. Bank milik campuran, adalah bank yang sahamnya dimiliki oleh pihak asing dan pihak

swasta nasional, kepemilikan sahamnya secara mayoritas dipegang oleh warga negara

Indonesia. Contohnya: Inter Pasifik Bank, Bank Finconesia, dan bank campuran lainnya.

Bank berdasarkan kegiatan devisa menurut Triandaru dan Santoso (2009:76):

1. Bank Devisa, adalah bank yang dapat melaksanakan kegiatan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar

negeri, inkaso ke luar negeri, travelers cheque, pembukuan dan pembayaran Letter of

Credit(L/C) dan transaksi luar negeri lainnya. Untuk menjadi bank devisa harus memenuhi semua persyaratan yang telah ditetapkan Bank Indonesia.

2. Bank Non Devisa, adalah bank yang mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank

devisa sehingga transaksi yang dilakukan hanya dalam batas–batas suatu negara.

Bank berdasarkan cara menentukan harga menurut Triandaru dan Santoso (2009:15)

terdiri dari:

1. Bank yang berdasarkan prinsip konvensional dalam mencari keuntungan dan menetapkan

harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan

dua metode. Pertama, spead based dengan menetapkan bunga sebagai harga jual produk

simpanan deposito dan harga beli untuk produk pinjamannya (kredit) juga ditentukan

berdasarkan tingkat suku bunga tertentu. Kedua, fee based untuk jasa- jasa bank lainnya

pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya dalam

nominal atau persentasetertentu seperti biaya administrasi, biaya provisi, sewa, iuran, dan

biaya-biaya lainnya yang dikenal dengan istilah fee based.

2. Bank yang berdasarkan prinsip syariah Penentuan harga atau mencari keuntungan bagi

bank yang berdasarkan prinsip syariah adalah dengan cara: pembiayaan berdasarkan

prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal

(musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah),

pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) atau dengan

adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh

pihak lain (ijarah waiqtina). Bank berdasarkan prinsip syariah mengharamkan penggunaan

harga produknya dengan bunga tertentu.

2.2. Kredit

Istilah kredit menurut Kasmir berasal dari bahasa Romawi “Credere” atau “credo”

dan“creditum” yang kesemuanya berarti kepercayaan. Menurut bahasa inggris yaitu “faith”

dan “trust”. Dapat dikatakan dalam hubungan ini bahwa kreditur (bank) dalam hubungannya

dengan debitur (nasabahnya) mempunyai kepercayaan, bahwa debitur dalam waktu dan

dengan syarat- syarat yang telah disetujui bersama, dapat mengembalikan kredit yang

bersangkutan.

Menurut Hariyani (2010:9)kredit, adalah:

“kepercayaan. Atas dasar kepercayaan kepada seseorang yang memerlukannya maka diberikan uang, barang atau jasa dengan syarat membayar kembali atau memberikan penggantiaannya dalam suatu jangka waktu yang telah diperjanjikan. Yang terpenting dalam praktik perbankan adalah penyerahan uang, karena uang merupakan pengganti barang atau jasa dan telah luas dipergunakan. Dalam kehidupan sehari-hari kredit diartikan pinjaman atau utang”.

1. Cerukan (overdraft), yaitu saldo negatif dari rekening giro nasabah yang tidak dapat

dibayar lunas pada akhir hari.

2. Pengambil alihan tagihan dalam rangka kegiatan anjak piutang.

3. Pengambil alihan atau pembelian kredit dari pihak lain.

Sedangkan menurut Mahmoeddin (2010:2) kredit, adalah:

“penyedian uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah imbalan atau pembagian hasil keuntungan”.

Dari beberapa pengertian kredit diatas dapat diambil kesimpulan kredit diartikan

sebagai kepercayaan. Maksudnya bagi pemberi kredit adalah percaya kepada penerima kredit

bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian, sedangkan bagi

penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk

2.2.2. Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit merupakan pemberian kepercayaan.

Menurut Tamin (2012:14) unsur-unsur kredit terdiri dari:

1. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya

baik dalam bentuk uang, barang, atau jasa akan benar-benar diterimanya kembali dalam

jangka waktu tertentu di masa yang akan datang.

2. Waktu, yaitu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi

yang akan datang. Dalam unsur waktu ini, terkandung pengertian nilai argo dari uang

yaitu uang yang ada sekarang lebih tinggi dari nilai uang yang akan diterima pada masa

yang akan datang.

3. Degree of Risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya

jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang

akan diterima kemudian hari.

4. Prestasi, yaitu objek kredit yang tidak saja diberikan dalam bentuk uang, tetapi juga dalam

bentuk barang atau jasa.

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit menurut

Tamin (2012:22) terdiri dari:

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberi kredit (bank) bahwa kredit yang

diberikan berupa uang atau jasa akan benarbenar diterima kembali di masa tertentu di

2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian di mana masingmasing pihak

menandatangani hak dan kewajiban masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu yang mencakup masa

pengembalian kredit yang disepakati.

4. Risiko

Risiko, yaitu kemungkinan kerugian yang akan diderita pemberi kredit karena prestasi

yang telah diberikan kepada orang lain.

Faktor risiko dapat disebabkan oleh dua hal :

a. Faktor kerugian yang diakibatkan adanya unsur kesengajaan nasabah untuk tidak

membayar kreditnya padahal mampu.

b. Faktor kerugian yang ditimbulkan oleh unsur ketidaksengajaan nasabah sehingga

mereka tidak mampu membayar kreditnya, misalnya akibat terjadi musibah bencana

alam.

2.2.3. Tujuan Kredit

Menurut Kasmir (2012:105) dalam bukunya Bank dan Lembaga Keuangan lainnya

ada beberapa tujuan pemberian suatu kredit antara lain :

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut

terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa biaya

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan

dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka

semakin baik, mengingat semakin bnyak kredit berarti adanya peningkayan pembangunan

diberbagai sektor.

Keuntungan bagi pemerintah dengn menyebarkan pemberian kredit adalah:

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot

tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa.

d. Menghemat devisa negara, terutama untuk produ-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi didalam negeri dengan fasilitas kredit yang ada

jelas akan dapat menghemat devisa negara.

2.2.4. Fungsi Kredit

Kredit dapat dikatakan mencapai fungsinya apabila secara sosial ekonomis baik bagi

debitur, kreditur maupun masyarakat membawa pengaruh yang lebih baik, seperti

peningkatan kesejahteraan masyarakat, kenaikan jumlah pajak negara dan peningkatan

ekonomi negara yang bersifat mikro maupun makro. Dari manfaat nyata dan manfaat yang

diharapkan maka sekarang ini kredit dalam kehidupan perekonomian, dan perdagangan

Menurut Kasmir (2012:106) fungsi kredit yang secara luas antara lain :

1. Untuk meningkatkan daya guna uang

Maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang

atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke

wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh

tambahan uang dari lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh sii debitur untuk mengolah

barang yang tidak berguna menjadii berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang darii satu wilayah ke wilayah

lainnya, sehingga barang yang beredar dari satu wilayah ke wilayah lainnya bertambah

atau kredit dapat pula meningkatkan jumlah yang beredar.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan

adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh

masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi

si nasabah yang memang modalnya pas-pasan.

Semakin banyak kredit yang disalurkan maka akan semakin baik, dalam hal meningkatkan

pendapatan.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si

penerima kredit dengan si pemberi kredit. Pemberi kredit oleh negara lain akan

meningkatkan kerjasama di bidang lainnya.

2.2.5. Jenis-Jenis Kredit

Jenis-Jenis kredit menurut Kasmir (2012:99), terdiri dari :

1. Jenis kredit berdasarkan jangka waktu kredit:

a. Kredit jangka pendek (short term credit) yaitu suatu bentuk kredit yang berjangka

waktu kurang dari satu tahun dan biasanya digunakan untuk keperluan modal kerja,

contohnya kredit peternakan ayam atau kredit untuk pertanian.

b. Kredit jangka menengah (intermediate term credit) yaitu jangka waktu kreditnya

berkisar antara satu sampai tiga tahun dan biasanya kredit ini digunakan untuk

melakukan investasi, contohnya kredit untuk pertanian seperti jeruk atau peternak

kambing.

c. Kredit jangka panjang (long term credit) yaitu merupakan kredit yang masa

pengembaliannya paling panjang yaitu diatas tiga atau lima tahun, biasanya kredit ini

untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau

manufaktur dan untuk kredit konsumtif seperti kredit perumahan

2. Jenis kredit berdasarkan lembaga yang menerima kredit:

a. Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

b. Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

c. Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan, tetapi kepada perorangan.

d. Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi. 3. Jenis kredit berdasarkan tujuan penggunaannya:

a. Kredit Modal Kerja (KMK), yaitu kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan

lain-lain.

b. Kredit investasi, yaitu kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitas, modernisasi, perluasan ataupun pendirian

proyek baru, misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

c. Kredit konsumtif, yaitu kredit yang diberikan bank kepada pihak ketiga atauperorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa

barang dan jasa dengan cara membeli, menyewa atau dengan cara lain.

2.2.6. Jaminan Kredit

Istilah jaminan menurut Kasmir (2012:113) digunakan untuk hukum jaminan atau hak

jaminan. Namun istilah hukum jaminan ternyata mempunyai makna yang lebih luas dan

umum serta bersifat mengatur dibandingkan dengan hak jaminan seperti halnya hukum

kebendaan yang mempunyai ruang lingkup yang lebih luas dan mempunyai sifat mengukur

dari pada hak kebendaan.

Jaminan kredit menurut teori Kasmir sebagi berikut:

Kaidah hukum dalam bidang jaminan, dapat dibedakan menjadi 2 macam, yaitu kaidah

hukum tertulis dan kaidah hukum tidak tertulis. Kaidah hukum jamina tertulia adalah

kaidah- kaidah hukum yang terdapat dalam peraturan perundang-undangan, dan

yurisprudensi. Sedangkan kaidah hukum jaminan yang tumbuh, hidup, dan berkembang

dalam masyarakat. Hal ini terlihat pada gadai tanah dalam masyrakat yang dilakukan

secara lisan.

2. Adanya pemberi dan penerima jaminan

Pemberi jaminan adalah orang-orang atau badan hukum yang menyerahkan barang

jaminan kepada penerima jaminan. Yang bertindak sebagai pemberi jaminan adalah orang

atau badan hukum yang membutuhkan fasilitas kredit. Penerima jaminan adalah orang

atau badan hukum yang menerima barang jaminan dari pemberi jaminan. Yang bertindak

sebagai penerima jaminan ini adalah orang atau badan hukum.

3. Adanya jaminan

Pada dasarnya, jaminan yang diserahkan kepada kreditur adalah jaminan material dan

immaterial. Jaminan material merupakan jaminan yang berupa hak kebendaan, seperti

jaminan atas bergerak dan benda tidak bergerak. Jaminan immaterial merupakan jaminan

non kebendaan.

4. Adanya fasilitas

Pemberian jaminan yang dilakukan oleh pemberi jaminan bertujuan untuk mendapatkan

fasilitas kredit dari bank atau lembaga keruangan lainnya.

Dengan demikian, hal ini menegaskan bahwa jaminan hendaklah mempertimbangkan

dua faktor, yaitu :

1. Secured, artinya jaminan kredit mengikat secara yuridis formal sehingga apabila suatu hari

nanti nasabah debitur melakukan wanprestasi (cedera janji), maka bank memiliki kekuatan

2. Marketable, artinya bila jaminan tersebut hendak dieksekusi, dapat segera dijual atau

diuangkan untuk melunasi seluruh kewajiban debitur.

2.2.7. Kualitas Kredit

Penilaian kualitas menurut Kasmir (2012:116) hanya didasarkan atas ketepatan

pembayaran pokok dan bunga. Berdasarkan penetapan tersebut di atas, maka kualitas kredit

digolongkan menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet,

dengan penjelasan sebagai berikut :

1. Lancar (L) adalah pinjaman dengan kondisi pembayaran tepat waktu dan tidak ada

tunggakan. Kredit digolongkan sebagai kredit lancar, apabila memenuhi kriteria sebagai

berikut:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu. b. Memiliki mutasi rekening yang aktif.

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

2. Dalam Perhatian Khusus (DPK) adalah pinjaman yang terdapat tunggakan pembayaran

pokok dan/atau bunga sampai dengan 90 hari. Kredit digolongkan DPK, apabila

memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 (sembilan puluh hari).

b. Jarang Terjadi cerukan. c. Mutasi rekening relatif aktif.

d. Jarang terjadi pelanggaran terhadap kontrak yang dijanjikan.

3. Kurang Lancar (KL) adalah pinjaman yang terdapat tunggakan pembayaran pokok dan /

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90 (sembilan puluh hari) dan tidak melebihi 120 (seratus dua puluh hari).

b. Sering terjadi cerukan.

c. Mutasi rekening relatif rendah.

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 (sembilan puluh hari) dan tidak melebihi 120 (seratus dua puluh hari).

e. Terdapat likuidasi masalah keuangan yang dihadapi debitur. f. Dokumentasi pinjaman lemah.

4. Diragukan (D) adalah pinjaman yang terdapat tunggakan pembayaran pokok dan /atau

bunga yang telah melampaui 120 hari sampai dengan 180 hari. Kredit digolongkan sebagai

kredit diragukan, apabila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 120 (seratus dua puluh hari) dan tidak melebihi 180 (seratus delapan puluh hari)

b. Terjadi cerukan yang bersifat permanen.

c. Terjadi wanprestasi lebih dari 120 (seratus dua puluh hari) dan tidak melebihi 180 (seratus delapan puluh hari).

d. Terjadi kapitalisasi bunga.

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun peningkatan jaminan.

5. Macet (M) adalah pinjaman yang terdapat tunggakan pembayaran pokok dan / atau bunga

yang telah melampaui 180 hari. Kredit digolongkan sebagai kredit macet, apabila

memenuhi kriteria sebagai berikut:

a. Terjadi tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 (seratus delapan puluh hari).

2.3. Kredit Pemilikan Rumah (KPR)

2.3.1. Pengertian Kredit Pemilikan Rumah (KPR)

Menurut Tamin (2012:157) Kredit Pemilikan Rumah (KPR), adalah:

“Salah satu bentuk dari kredit konsumer yang dikenal pula dengan housing loan pemberian fasilitas ini untuk konsumen yang memerlukan papan, digunakan untuk kepentingan pribadi , keluarga atau rumah tangga, tidak ditujukan untuk yang bersifat komersial dan tidak memiliki pertambahan nilai barang atau jasa di masyarakat”.

Kredit pemilikan rumah (KPR) merupakan sebagian dari fasilitas kredit yang

ditujukan langsung kepada konsumen yang terdiri atas berbagai strata dalam masyarakat.

Berhubung ditujukan langsung kepada konsumen, kredit ini dinamakan sebagai kredit

konsumen atau kredit konsumtif.

2.3.2. Objek Kredit Pemilikan Rumah (KPR)

Menurut Tamin ( 2012:45) objek Kredit Pemilikan Rumah (KPR) dibagi menjadi dua

yaitu:

1. Tinjauan Rumah, Perumahan dan Permukiman

Permukiman sering disebut perumahan dan atau sebaliknya. Permukiman berasal dari kata

housing dalam bahasa Inggris yang artinya adalah perumahan dan kata human settlement yang artinya permukiman. Perumahan memberikan kesan tentang rumah atau kumpulan

rumah beserta atau benda mati, yaitu houses dan landsettlement. Sedangkan permukiman

memberikan kesan tentang pemukim atau kumpulan pemukim beserta sikap dan

perilakunya di dalam lingkungan, sehingga permukiman menitikberatkan pada sesuatu

yang bukan bersifat fisik atau benda mati yaitu manusia. Dengan demikian, perumahan

dan permukiman merupakan dua hal yang tidak dapat dipisahkan dan sangat erat

2. Objek Kredit Pemilikan Rumah

Hak untuk memperoleh rumah dengan cara KPR adalah hak yang dapat dimiliki oleh

setiap anggota masyarakat. Namun demikian, terdapat persyaratan khusus yang diminta

oleh pihak bank (kreditur) dan harus dipenuhi oleh pihak nasabah (debitur) dalam rangka

kelengkapan syarat administrasi kepemilikan rumah melalui KPR tersebut.

Adapun persyaratan administrasi umum yang harus dipenuhi oleh

pihak nasabah sebagai pemohon KPR antara lain sebagai berikut:

1. Warga Negara Indonesia.

2. Berusia minimal 21 tahun atau telah menikah pada saat pengajuan kredit, dan maksimal

berusia 60 tahun pada saat kredit berakhir.

3. Kartu Tanda Penduduk (KTP) suami/istri yang masih berlaku, Kartu Keluarga (KK) dan

Akta Nikah/Cerai.

4. Pas photo ukuran 3 x 4 sebanyak 2 lembar.

5. Telah memiliki masa kerja atau telah menjalankan usaha minimal selama 1 (satu) tahun.

6. Memiliki penghasilan yang cukup terjamin kelangsungannya.

7. Bagi pemohon yang masih menjadi debitur, disyaratkan minimal selama 24 bulan terakhir

memiliki performance yang baik dan tidak mempunyai tunggakan.

2.3.3. Tujuan Analisa Kredit Pemilikan Rumh (KPR)

Tujuan analisa kredit pemilikan rumah menurut Tamin (2012:167) yaitu “untuk memproleh keyakinan apakah nasabah layak mendapatkan fasilitas kredit, usaha nasabah layak, nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada Bank secara baik, baik pembayaran pokok pinjaman maupun bunganya,sesuai dengan kesepakatan dengan baik. Untuk itu agar dapat melaksanakan kegiatan permohonan pemberian kredit secara sehat”.

Tujuan adanya kredit pemilikan rumah beberapa sumber, maksud dan tujuan

yang ingin memiliki rumah tetapi tidak mempunyai uang secara cash/tunai dalam jumlah

banyak. Tujuan tersebut agar lebih ditekankan pada kebutuhan primer karena rumah

merupakan tempat untuk tinggal dan unutk melakukan kegiatan lain. KPR merupakan sarana

fasilitator untuk mendapatkan suatu kredit khususnya rumah.

Agunan yang diperlukan untuk kredit pemilikan rumah adalah rumah yang akan dibeli

itu sendiri untuk KPR Pembelian, sedangkan KPR Multiguna atau KPR Refinancing yang

menjadi agunan adalah rumah yang sudah dimilki. Karena masuk dalam kategori konsumtif

maka peruntukan KPR haruslah untuk kegiatan yang bersifat konsumtif seperti pembelian

rumah, furniture, kendaraan bermotor, dan tidak diperbolehkan untuk kegiatan yang bersifat

produktif seperti pembelian stok barang dagangan, modal kerja, dan lain sebagainya.

2.3.4. Jenis-Jenis Kredit Pemilikan Rumah (KPR)

Menurut Tamin (2012:60) jenis-jenis pemilikan rumah (KPR) terdiri dari:

1. Kredit Perorangan, antara lain yaitu:

a. KPR Bersubsidi

Secara prinsip terdapat beberapa jenis dan persyaratan dalam KPR bersubsidi yang

diberikan oleh bank, yaitu:

1) Kelompok Sasaran dan pilihan jenis KPR bersubsidi. KPR bersubsidi diberikan

kepada keluarga/rumah tangga yang baru pertama kali memiliki rumah dan termasuk

ke dalam kelompok sasaran masyarakat berpenghasilan rendah.tetap, yang

memenuhi persyaratan untuk memperoleh fasilitas kredit sesuai dengan ketentuan

bank.

2) Penghasilan yang dimaksud adalah penghasilan pemohon yang didasarkan atas gaji

3)Subsidi diberikan kepada kelompok sasaran, baik yang berpenghasilan tetap

maupun yang berpenghasilan tidak tetap.

b. Kredit Griya Utama

Adalah fasilitas kredit dengan peruntukan membeli rumah (baru/lama), rumah belum

jadi (KGU Indent), atau rumah take over.

c. KPR Platinum

Adalah Fasilitas kredit yang diperuntukkan bagi pemohon /calon debitur untuk

membiayai pembelian tanah dan bangunan rumah tinggal (baru/lama) dengan maksimal

kredit > 150 juta.

2.4. Kredit Macet

2.4.1. Pengertian Kredit Macet

Kredit bermasalah adalah suatu keadaan dimana nasabah sudah tidak sanggup

membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan.

Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk

membayar angsuran pokok kredit beserta bunga yang telah disepakati kedua belah pihak

dalam perjanjian kredit.

Kredit bermasalah menurut ketentuan (Bank Indonesia) BI merupakan rasio yang

menggabungkan tingkat dalam nilai kredit bermasalah (kredit lancar kredit dalam perhatian

khusus kredit kurang lancar kredit diragukan kredit macet) Bank Indonesia juga telah

menetapkan rasio kredit bermasalah yaitu sebesar 5% .

Menurut Darmawan (2014:35) kredit macet, adalah:

“kredit yang tergolong kredit kurang lancar, kredit yang diragukan, dan kredit macet. Istilah kredit macet telah digunakan Perbankan Indonesia sebagai terjemahan problem loan yang merupakan istilah yang sudah lajim digunakan di dunia internasional. Istilah lain dalam bahasa inggris yang biasa dipake dalam istilah kredit bermasalah adalah non-performing loan”.

Selanjutnya menurut Kasmir (2012:128), dalam praktiknya kemacetan suatu kredit

disebabkan oleh dua unsur sebagai berikut:

1. Dari pihak perbankan

Artinya dalam melakukan analisisnya, pihak analis kurang teliti sehingga apa yang

seharusnya terjadi, tidak diprediksi sebelumnya atau mungkin salah melakukan

perhitungan. Dapat pula terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur

sehingga dalam analisisnya dilakukan secara subyektif dan akal-akalan.

2. Dari pihak nasabah

Dari pihak nasabah kemacetan kredit dapat disebabkan oleh 2 hal yaitu:

a) Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk tidak bermaksud

membayar kewajibannya. Dapat dikatakan tidak adanya unsur ketidakmauan untuk

membayar walaupun sebenarnya nasabah mampu.

b) Adanya unsur tidak sengaja. Artinya si debitur mau membayar akan tetapi tidak

mampu. Sebagai contoh kredit yang dibiayai mengalami musibah seperti kebakaran,

kebanjiran, kegagalan dalam bidang usaha, sakit yang berkepanjangan,kematian,

sehingga kemampuan untuk membayar kredit tidak ada.

Sebagian besar kredit bermasalah tidak muncul secara tiba-tiba. Hal ini disebabkan

karena pada dasarnya kasus kredit bermasalah merupakan satu proses. banyak gejala tidak

menguntungkan yang menjurus kepada kasus kredit bermasalah, sebenarnya telah

bermunculan jauh sebelum kasus itu sendiri muncul di permukaan. Gejala-gejala yang

muncul sebagai tanda akan terjadinya kredit bermasalah yaitu:

1. Penyimpangan dari berbagai ketentuan dalam perjanjian kredit.

2. Penurunan kondisi keuangan perusahaan.

3. Frekuensi pergantian pimpinan dan tenaga inti.

5. Menurunnya sikap kooperatif debitur.

6. Penurunan nilai jaminan yang disediakan.

7. Problem keuangan atau pribadi.

2.4.2. Penyebab Kredit Macet

Menurut Tamin (2012:72) penyebab kredit macet, adalah:

“sebagaimana lazimnya, begitu setiap kredit dicairkan maka otomatis akan timbul resiko, bahkan kearah kemungkinan kredit macet. Kredit macet memang sudah merupakan resiko yang melekat dan harus dipikul oleh pemberi kredit. Namun demikian hal itu dapat diminimalisir untuk menghindari kerugian yang lebih besar misalnya asuransi kredit, agunan yang margetablepengikat yang kuat”.

Berbica tentang kredit macet bank memang selalu dihadapkan kepada masalah yang

cukup kompleks. Seringkali penyebab kredit macet itu tidak hanya bersumber dari satu faktor

saja, tetapi dapat dari berbagai faktor. Dua perusahaan sektor usaha sama yang memiliki

kredit macet, penyebab macetnya pinjaman bisa saja tidak sama, atau bisa sama dalam satu

faktor namun faktor lainnya berbeda.

Menurut Tamin (2012:75) ada beberapa faktor penyebab kredit macet antara lain:

1. Dari Sudut Penerima Kredit (Debitur)

a. Manajemen.

Kepiawayan debitur (pemilik perusahaan) dalam menjalan usahanya sangat lah

menentukan. Setiap peluang bisnis yang muncul harus dapat dimanfaatkan dengan baik

oleh debitur sehingga bisa benar-benar menghasilkan keuntungan yang riil. Namun

demikian kebijakan bank yang tidak tepat atau kurang bijaksana akan dapat

mempengaruhi kelancaran jalannya usaha. Misalnya praktik dalam kebijakan

b. Keuangan

Kondisi keuangan yang memburuk akibat terlalu banyaknya utang dan akibat

banyaknya piutang yang tidak tertagih memang bisa menyebabkan sebuah usaha

menjadi macet. Namun disamping itu ada penyebab lain seperti sistem belanja

perusahaan yang tidak benar, sistem prioritas belanja yang tidak tepat, keuangan yang

tidak terkontrol dengan baik, biaya operasional yang terlalu tinggi, atau bahkan

penghianatan oleh kepercayaan sendiri. Untuk menggali kebenaran suatu keuangan dan

rencana debitur dalam meningkatkan usahnya, disamping verifikasi data keuangan,

bank perlu mendekati calon debitur secara lebih agar info sebenarnya bisa didapatkan.

c. Kepribadian atau Watak

Dalam hal ini kepribadian atau watak dari debitur dapat mempengaruhi kredit macet,

misalnya jika awal debitur memang tidak serius menggunakan kredit dengan baik, hal

ini sulit dideteksi oleh bank karena debitur pasti berusaha menutupi hal tersebut. Dalam

pembelanjaan investasi yang belum perlu dilakukan atau masih bisa ditunda tetapi,

tetap dilakukan dan meminta kredit kepada bank sehingga hal itu akan menambah

beban biaya. Kredit yang diterima sebagian atau seluruhnya digunakan untuk

membayar utang pribadi, membeli mobil baru untuk anaknya atau bisa terjadi biaya

hidup melebihi pendapatan dari usahanya.

2. Dari Sudut Pemberi Kredit (Bank)

a. Analis Kurang Melakukan Verifikasi Data

Penyebab kenapa verifikasi data tidak memberikan yang kurang maksimal sebagai

mana mestinya ialah keterbatas waktu dari seorang analis untuk melakukan pengecekan

menyeluruh dan permintaan pengadaan dat tidak direspon dan dipenuhi oleh calon

b. Ditekan Pencapaian Target

Jika seorang analis dikejar target, maka biasanya langkah yang dilakukan analis bukan

dengan memberikan kredit sebesar-besarnya guna pencapaian target, tetapi bagaimana

memproleh debitur sebanyak-banyaknya. Sejatinya bagi bank lebih baik target tidak

tercapai dari pada akhirnya potensi kredit macet jadi melonjak.

c. Analisa Prospek Yang Kurang Mendalam

Setiap analisa dan proyeksi kedepan sebaiknya didasarkan atas data-data yang akurat

sehingga hasilnya akan baik. Bagaimana pun baiknya prospek suatu usaha yang akan

dibiayai, resiko usaha akan selalu ada. Namun dengan analisa dan proyeksi yang baik

hal itu tentu akan disusun berbagai antisipasi untuk mengurahi resiko tersebut.

2.4.3. Penyelesaian Kredit Macet

Menurut Haryani (2010:41) jika tindakan untuk penyelamatan kredit yang dilakukan

oleh bank ternyata tidak berhasil, maka bank dapat melakukan tindakan lanjutan berupa

penyelesaian kredit macet melalui penghapusan kredit macet (writeoff). Penghapusan kredit

macet terbagi dalam dua tahap:

1. Hapus buku atau penghapusan secara bersyarat atau conditional write off.

2. Hapus tagih atau penghapusan secara mutlak atau absolute write off.

Hapus buku dilakukan dengan cara mengeluarkan portofolio kredit macet dari

pembukuan bank, namun tetap melukan penagihan kepada debitur. Sedangkan dalam

program hapus tagih, bank tidak lagi melakukan penagihan kepada debitur. Jika kemudian

program hapus buku dan hapus tagih belum juga berhasil mengembalikan dana kredit yang

disalurkan kepada debitur, maka bank dapat menyelesaikan portofolio kredit macet melalui

hapus buku dan hapus tagih dilakukan untuk menurunkan rasio kredit bermasalah sehingga

dapat meningkatkan tingkat kesehatan bank.

Menurut Tamin (2012:77) program penghapusan kredit terhadap portofolio macet

dalam praktiknya bisa saja mengalami keberhasilan dan kegagalan. Keberhasilan program

tersebut terutama dapat diukur dari tingginya angka pengembalian atau pelunasan kredit

macet, baik pelunasan secara tunai ataupun dengan cara penyerahan agunan. Dilain pihak,

program tersebut juga bisa mengalami kegagalan, yaitu jika debitur kredit macet tidak mau

atau tidak mampu melunasi kreditnya. Kegagalan program penghapusan kredit dapat dipicu

oleh sejumlah faktor yaitu:

1. Debitur tidak mempunyai informasi yang jelas dan lengkap tentang keberadaan program

hapus buku dan hapus tagih.

2. Debitur kesulitan melunasi untng secara tunai.

3. Debitur kesulitan menjual sendiri agunanya.

4. Bank enggan menerma pelunasan utang dengan cara assetsettlement.

5. Bank enggan memberikan fasilitas restrukturisasi kredit dan refinansing

6. Bank tidak lagi memberikan tambahan waktu kepada debitur untuk menjual sendiri

agunannya.

Menurut Tamin (2012:50) penyelesaian kredit macet dengan cara non-litigasi dapat

ditempuh melalui:

1. Penjualan portofolio kredit macet. 2. Pengambilan alihan agunan.

3. Alternatif penyelesaian senggeta (negoisasi, mediasi, konsiliasi, arbitrase). 4. Penjualan agunan via parate exsekusi.

5. Penjualan aguana secara suka rela. 6. Penjualan agunan dibawah tangan.

Bentuk penyelamatan kredit macet menurut Bank Indonesia dalam buku Kasmir

adalah sebagai berikut:

1. Rescheduling, atau penjadwalan kembali. Yaitu upaya berupa melakukan perubahan

syarat-syarat perjanjian kredit yang berkenan dengan jadwal pengembalian/pembayaran

kembali kredit atau jangka waktu kredit termasuk masa tenggang dan termasuk perubahan

besarnya jumlah angsuran.

2. Reconditioning, atau persyaratan kembali. Yaitu upaya melakukan perubahan atas

sebagian atau seluruh syarat-syarat perjanjian kredit yang tidak terbatas hanya kepada

perubahan jadwal angsuran atau jangka waktu kredit.

3. Restructuring, atau penataan kembali. Yaitu upaya berupa perubahan syarat-syarat

perjanjian kredit berupa pemberian tambahan kredit atau melakukan konversi atas

sebagian atau seluruh dari kredit macet itu menjadi penyertaan dalam perusahaan dan atau

konversi seluruh atau sebagian tunggakan bunga menjadi kredit baru. Pemberian kredit

baru ini dimaksudkan supaya perusahaan yang macet kreditnya diharapkan dapat bangkit

kembali melakukan aktivitas usahanya sehingga nasabah dapat membayar kembali

tunggakan cicilan beserta bunganya.

Dalam rangka mendukung kelancaran penyelesaian pembayaran angsuran KPR (collection), bank wajib paling kurang menyusun sistem dan prosedur operasional mengenai collection baik yang dilakukan oleh unit kerja bank dengan menggunakan tenaga collector yang merupakan pegawai bank maupun dengan menggunakan jasa pihak ketiga termasuk alternatif tindak lanjut penanganan permasalahan collection.

BAB III PEMBAHASAN

3.1. Gambaran Umum Tentang PT. Bank Tabungan Negara (persero), TBK 3.1.1.Sejarah singkat PT. Bank Tabungan Negara (persero), TBK.

Bank BTN lahir sekitar tahun 1897, pada saat itu masih bernama Postpaar bank yang

berkedudukan di Batavia ( Jakarta ). Bank BTN berkali-kali berganti nama mulai dari

postpaarbank, kemudian berganti menjadi Tyokin Kyoku yang dikendalikan oleh

pemerintahan Jepang. Kemudian berganti nama lagi menjadi Kantor Tabungan Pos. Tidak

lama kemudian berganti nama lagi menjadi Bank Tabungan Pos Republik Indonesia.

Akhirnya pada 9 februari 1950 Bank Tabungan Pos dibekukan dan dibentuklah Bank BTN.

Maka setiap tanggal 9 Februari diperingati sebagai hari kelahiran Bank BTN.

Bank BTN merupakan bank umum nasional yang berfokus pada pembiayaan

perumahan, dengan penyediaan Kredit Pemilihan Rumah (KPR) untuk kalangan masyarakat

yang luas, baik KPR bersubsidi untuk masyarakat berpenghasilan menengah ke bawah,

maupun KPR komersial untuk segmen menengah ke atas. Bank BTN didirikan berdasarkan

Undang-undang Darurat No. 9 Thun 1950 pada tanggal 9 Februari 1950 dengan nama Bank

Tabungan Pos. Nama ini kemudianberubah menjadi Bank Tabunga Negara pada tahun 1963

melalui Perpu No. 4 tahun 1963 dan UU No. 21 tahun 1964. Seiring dengan dimulainya

rencana pembangunan perumahan oleh Pemerintah, pada tahun 1974, Bank BTN ditunjuk

sebagai Lembaga Pembiayaan Kredit Perumahan, dengan realisas KPR pertama pada tanggal

10 Desember 1976. Kebijakan Pemerintah untuk memfasilitasi penyediaan rumah baru

sebagai kebutuhan utama penduduk, yang terus tumbuh sebesar 800.000 rumah pertahun

serta Program Pemerintah untuk membangun 1000 tower rumah susun untuk masyarakat.

umum yang luas dengan portofolio yang terus meningkat, baik disektor pendanaan, kredit

maupun layanan, termasuk perbankan Syariah, untuk memenuhi kebutuhan nasabah yang

beragam.

Setiap perusahaan memiliki visi, misi, dan strategi agar perusahaan tersebut mencapai

apa yang diinginkan. Begitu juga dengan PT. Bank Tabunan Negara sebagai salah satu bank

yang terkemuka dalam menyukseskan program pemerintah terutama dibidang perumahan

tentu memiliki visi dan misi yang jelas demi kepuasan nasabah.

1. Visi Bank Tabungan Negara

Menjadi Bank yang terkemuka dan menguntungkan dalam pembiayaan perumahan

2. Misi Bank Tabungan Negara

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri ikatan kepada lapisan masyarakat menengah kebawah serta menyediakan produk jasa

perbankan lainnya.

b. Menyiapkan dan mengembangkan sumber daya manusia Bank BTN yang berkualitas dan profesionalitas serta memiliki integrasi yang tinggi.

c. Mengambil komitmen kepada pemegang saham yaitu menghasilkan laba dan pendapatan persamaan yang tinggi serta ikut mendukung program pembagunan

perumahan nasional.

d. Memperdulikan kepentingan masyarakat dan lingkungan.

3.1.2. Struktur Organisasi PT. Bank Tabungan Negara

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan

tanggung jawab secara sistemati yang menunjukkan adanya hubungan atau keterkaitan antara

setiap bagian untuk mencapai tujuan yang yang telah ditetapkan. Demi tercapainya tujuan

kegiatan intansi tersebut. Melalui struktur organisasi yang baik, pengaturan pelaksanaan

pekerjaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.

Suatu intansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perserongan,

maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu

dan mencakup tata hubungan secara varikal, melalui saluran tungkal. Struktur organisasi pada

PT. Bank Tabungan Negara (Persero) Tbk, dapat dilihat pada lampiran.

PT Bank Tabungan Negara (Persero) Tbk memiliki pembagian tugas, wewenang dan

tanggung jawab sesuai dengan bagiannya masing-masing.

Gambar: 3.1. Struktur Organisasi Bank Tabungan Negara

1. Branch Manager

a. Branch Manager bertanggung jawab untuk menjamin berlangsungnya operasional Bank.

b. Menciptakan pengawasan internal yang efektif dan efisien. c. Memantau serta mengelola resiko yang dihadapi Bank.

d. Memelihara iklim yang mendukung terciptanya produktivitas. e. Mengelola sumber daya manusia menjaga profesionalisme

f. Menyampaikan laporan tentang kinerja Bank secara menyeluruh kepada

2. Deputy Branch Manager Commercial

a. Menyusun kebijakan dan strategi dalam pencapaian target dana dan Kredit Komersial (Lembaga).

b. Meningkatkan tata kualitas kelola perusahaan khususnya dalam pencapaian target dana dan kredit komersil / lembaga.

c. Mengevaluasi dan memutus kredit komersial sesuai dengan wewenang memutus. Deputy Branch Manager Commercial membawahi :

a). Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro ataupun

deposit yang bersifat Komersial / Lembaga.

b). Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial atau Lembaga yang

berkualitas sehingga dapat memenuhi target kebutuhan kantor cabang.

3. Deputy Branch Manager Consumer

a. Menyusun Kebijakan dan strategi dalam mencapai dana dan kredit consumer (perorangan).

b. Meningkatkan kualitas tata kelola perusahaan khususnya dalam mencapai target dana dan kredit consumer atau perorangan.

c. Mengevaluasi dan memutuskan kredit consumer sesuai dengan batas wewenang memutus.

d. Mengevaluasi standar pelayanan Dana maupun kredit consumer. Deputy Branch Manager membawahi :

1). Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro ataupun

deposit yang bersifat Komersial atau Lembaga.

2). Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial atauLembaga yang

berkualitas sehingga dapat memenuhi target kebutuhan kantor cabang.

3). Costumer care

Bertugas me-maintance nasabah baru maupun nasabah lama, memberi

pelayanan terbaik bagi Nasabah dalam hal melayani, Pembukaan Tabungan,

Giro dan Deposito Nasabah.

4. Deputy Branch Support

a. Menyusun kebijakan dan strategi dalam pengelolaan sumber SDM dan Operasional

Bank.

b. Mengevaluasi penempatan sumber SDM sehingga menghasilkan SDM yang

berkualitas dan produktif.

Deputy Branch Support membawahi :

1). General Admin

Bertugas untuk melakukan perekrutan karyawan apabila dipelukan, memonitoring

2). Transaction Proseccing

Bertugas melakukan transaksi-transaksi yang bersifat back office seperti

melakukan kliring, maintance ATM, penyediaan Bilyet Giro dan Cek.

3). Loan Consumer Work Out

Bertugas melakukan penagihan untuk debitur-debitur bermasalah, dan melakukan

lelang apabila debitur sudah tidak tertagih lagi.

3.1.3. Kegiatan Usaha PT. Bank Tabungan Negara

Kegiatan usaha yang dijalankan oleh PT. Bank Tabungan Negara meliputi produk dana,

kredit dan jasa. Berikut beberapa jenis produk dana, kredit dan jasa yang ada pada Bank

Tabungan Negara, yaitu:

1. Produk Dana

Produk simpanan yang disediakan oleh PT. Bank Tabungan Negara, yaitu:

a.Tabungan Batara

b. Tabungan e-Batara Pos

c. Tabungan Batara Prima

d. Tabungan Haji Nawaitu

e. Sertifikat Deposito

f. Giro

g. Deposito Berjangka

2. Usaha Jasa Bank

Produk jasa yang disediakan adalah:

a. ATM Batara

b. Kiriman Uang

d. Money Changer

e. Safe Deposito Box

f. Bank Garansi

g. RTGS (Real Gross Settlement)

h. Penerima Biaya Perjalanan Ibadah Haji

i. SMS Banking

j. Penerima Pembayaran Tagihan Telkom, PLN, HP,dan isi ulang HP

3. Usaha Pinjaman atau Kredit

Usaha pinjaman kredit kepada PT. Bank Tabungan Negara dalam bentuk:

a. Kredit Griya Utama b. KPR Platinum c. Kredit Griya Multi d. Kredit Swa Griya e. Kredit Swadana

f. Kredit Pemilikan Rumah g. Kredit Ringan Batara h. Kredit Yasa Griya

i. Kredit Pendukung Perumahan j. Kredit Modal Kerja Kontraktor k. Kredit Investasi

3.2. Hasil Penelitian

Dalam kegiatan perkreditan bank, khususnya Bank Tabungan Negara terdapat

pengembalian kredit yang bermasalah baik yang disengaja maupun tidak. Pengembalian ini