1 SKRIPSI

ANALISIS KINERJA REKSA DANA DENGAN METODE SHARPE, METODE TREYNOR DAN METODE SORTINO

(STUDI PADA REKSA DANA SAHAM DI BURSA EFEK INDONESIA PERIODE

TAHUN 2012-2014)

OLEH :

YESIKA KARINA GINTING 110502121

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Kinerja Reksa Dana dengan Metode

Sharpe, Metode Treynor dan Metode Sortiono (Studi pada Reksa Dana Saham di

Bursa Efek Indonesia Periode Tahun 2012-2014)” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik

pada Program Studi Strata 1 Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015

Yang Membuat Pernyataan,

Yesika Karina Ginting

ii ABSTRAK

ANALISIS KINERJA REKSA DANA DENGAN METODE SHARPE, METODE TREYNOR DAN METODE SORTINO (STUDI PADA REKSA DANA SAHAM DI BURSA EFEK INDONESIA PERIODE TAHUN 2012-2014)

Reksa dana merupakan salah satu instrumen investasi Pasar Modal Indonesia yang saat ini sedang berkembang pesat. Jumlah maupun jenis reksa dana yang terbit di Indonesia cenderung meningkat secara terus menerus. Reksa dana saham merupakan jenis reksa dana yang paling diminati investor pada umumnya karena memiliki kinerja yang menjanjikan. Berinvestasi pada reksa dana saham memiliki tantangan tersendiri karena reksa dana saham merupakan investasi dengan karakteristik high risk-high return. Penelitian ini bertujuan untuk menganalisis perbedaan kinerja antara reksa dana saham dan kinerja pasar yang dicerminkan melalui Indeks Harga Saham Gabungan dengan menggunakan Metode Sharpe, Metode Treynor dan Metode Sortino selama periode 2012-2014 dalam rangka pemilihan reksa dana saham yang tepat untuk dijadikan sebagai wahana berinvestasi. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data Nilai Aktiva Bersih (NAB) dari reksa dana saham periode Januari 2012 – Desember 2014, data tentang perkembangan benchmark (Indeks Harga Saham Gabungan), dan data tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang kemudian diolah menggunakan analisis deskriptif dan uji beda dengan menggunakan teknik statistic parametric t-test untuk dua sampel berpasangan (paired sample t-test). Hasil penelitian berdasarkan pengujian hipotesis 1 dengan nilai sig. (2-tailed) (0,122) > α (0,05), yang berarti tidak terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Sharpe periode Tahun 2012-2014. Berdasarkan pengujian hipotesis 2 dengan nilai sig. (2-tailed) (0,480) > α (0,05) yang berarti tidak terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Treynor periode Tahun 2012-2014. Berdasarkan hipotesis 3, pengujian pada Sortino reksa dana saham

terhadap Sortino IHSG, dengan tingkat kepercayaan 95% (α=0,05), nilai sig. (2 tailed) (0.010) < α(0.05) yang berarti terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Sortino periode Tahun 2012-2014.

iii

ABSTRACT

ANALYSIS OF MUTUAL FUND’S PERFORMANCE USING SHARPE METHODS, TREYNOR METHODS AND SORTINO METHODS (STUDY OF

STOCK MUTUAL FUND IN INDONESIAN STOCK EXCHANGE PERIOD 2012-2014)

Mutual fund is one of the Indonesian capital market’s instrument which is growing rapidly. The number and types of mutual funds published in Indonesia tends to increase continuously. Equity fund is a type of mutual fund that is most attractive to investors because it has a promising performance. Investing in mutual funds has its own challenges because of mutual fund shares is an investment with the characteristics of high risk-high return. This study aimed to analyze the differences performance between equity funds and market performance as reflected through the Composite Stock Price Index by using Sharpe Methods, Treynor Methods and Sortino Methods during the period 2012-2014, to obtain the best equity fund to invest. The data used in this research is secondary data, that are Net Asset Value (NAV) of the mutual fund period January 2012 - December 2014, data on the development of benchmarks (Composite Stock Price Index), and the data rate of Indonesia Bank Certificate (SBI ) which is processed using descriptive analysis and different test using statistical techniques parametric test for two paired samples (paired sample t-test). The results based on hypothesis testing 1 with sig. (2-tailed) (0.122)> α (0,05), that meant the average performance of stock mutual fund and composite stock price index was not different used Sharpe Methods during period 2012-2014. Based on hypothesis testing 2 with sig. (2-tailed) (0.480)> α (0,05), that meant the average performance of stock mutual fund and composite stock price index was not different used Treynor Methods during period 2012-2014. Based on the hypothesis 3, with

95% confidence level (α = 0.05), sig. (2 tailed) (0.010) <α (0.05), that meant the average performance of stock mutual fund and composite stock price index was significantly different used Sortino Methods during period 2012-2014.

iv KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas

berkat rahmat dan karuniaNya yang senantiasa selalu menyertai penulis sehingga

penulisan skripsi dengan judul Analisis Kinerja Reksa Dana dengan Metode Sharpe,

Metode Treynor dan Metode Sortiono (Studi pada Reksa Dana Saham di Bursa Efek

Indonesia Periode Tahun 2012-2014) dapat terselesaikan dengan baik. Penyusunan

skripsi ini dimaksudkan sebagai salah satu syarat untuk meyelesaikan pendidikan

Program Studi S-1 di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang tua

tercinta Dolat Ginting dan Alm. Nursani br. Barus yang telah menjadi sumber

inspirasi dan motivasi bagi penulis, terima kasih untuk kasih sayang, doa, perhatian,

dukungan dan bimbingan yang luar biasa dan yang tidak berkesudahan.

Penulis sadar bahwa skripsi ini tidak akan terselesaikan tanpa dukungan dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima

kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi

v

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen dan Ibu Dra.

Marhayanie, SE, M.si selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen

dan Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Dr. Muslich Lufti, MBA, selaku Dosen Pembimbing penulis yang telah

meluangkan waktu untuk memberikan bimbingan dan masukan berupa saran,

kritik dan evaluasi yang bersifat membangun dalam menyelesaikan skripsi ini.

5. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak selaku Dosen Pembaca Penilai

penulis yang telah meluangkan waktu untuk memberikan kritik, saran, dan arahan

yang sangat berharga dalam menyelesaikan skripsi ini.

6. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Dosen Penguji II yang telah

memberikan kritik dan saran demi kesempurnaan skripsi ini.

7. Seluruh staf pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

yang telah memberikan ilmu pengetahuan yang menjadi bekal bagi penulis dalam

menyelesaikan skripsi ini.

8. Abang dan kakak penulis (Peribadi Karo-karo, Rimenda br.Ginting, Alm. Eka

Suranta Ginting, dan Daniel Rudi Yansen Ginting), terima kasih untuk segenap

kasih, doa, bimbingan, dan dukungannya yang tiada batas dan sangat berharga

vi

9. Yang selalu menghibur dan memberikan semangat bagi penulis, keponakan yang

dikasihi (Peri Samuel, Pebina, Angel dan Grace), sahabat terbaik penulis (Relita

Yolanda, Kak Dhani Pandiangan dan Sari Pandiangan), teman-teman di

Manajemen Grup B stambuk 2011, dan yang lainnya yang namanya tidak bisa

disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan karena

keterbatasan penulis sebagai manusia, oleh karena itu penulis menerima masukan dan

saran dari semua pihak yang bermanfaat untuk perbaikan skripsi ini. Semoga skripsi

ini nantinya dapat memberikan manfaat bagi semua pihak.

Medan, Mei 2015

Penulis,

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK……. ... ii

ABSTRACT….. ... iii

KATA PENGANTAR ... iv

DAFTAR ISI…. ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Perumusan Masalah ... 13

1.3Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 16

2.1 Landasan Teori ... 16

2.1.1 Investasi ... 16

2.1.1.1 Pengertian Investasi ... 16

2.1.1.2 Tujuan Investasi ... 16

2.1.1.3 Dasar Keputusan Investasi ... 17

2.1.1.4 Proses Keputusan Investasi ... 19

2.1.2 Pasar Modal ... 19

2.1.2.1 Pengertian Pasar Modal ... 19

2.1.3 Reksa Dana ... 20

2.1.3.1 Pengertian Reksa Dana ... 20

2.1.3.2 Pihak-Pihak yang Terlibat dalam Reksa Dana dan Peranannya ... 23

2.1.3.3 Klasifikasi Reksa Dana ... 24

2.1.3.3.1 Jenis Reksa Dana Berdasarkan Portofolionya ... 25

2.1.3.3.2 Jenis Reksa Dana Berdasarkan Bentuknya 25 2.1.3.3.3 Jenis Reksa Dana Berdasarkan Kewajiban nya ... 25

2.1.3.3.4 Jenis Reksa Dana Berdasarkan Strategi Investasinya ... 26

2.1.3.4 Kelebihan Reksa Dana ... 27

2.1.3.5 Return dan Risiko Reksa Dana ... 29

2.1.3.5.1 Return Reksa Dana ... 29

2.1.3.5.2 Risiko Reksa Dana ... 29

2.1.3.5.3 Hubungan Antara Return dan Risiko Reksa Dana ... 30

viii

2.1.3.6.1 Pengertian Kinerja Reksa Dana ... 31

2.1.3.6.2 Penilaian Kinerja Reksa Dana ... 33

2.1.4 Indeks Harga Saham Gabungan (IHSG) ... 37

2.1.4.1 Pengertian IHSG ... 37

2.1.4.2 Return IHSG ... 38

2.2 Penelitian Terdahulu ... 39

2.4 Kerangka Konseptual ... 40

2.5 Hipotesis Penelitian ... 41

BAB III METODE PENELITIAN ... 42

3.1. Jenis Penelitian ... 42

3.2. Tempat dan Waktu Penelitian ... 42

3.3. Batasan Operasional ... 42

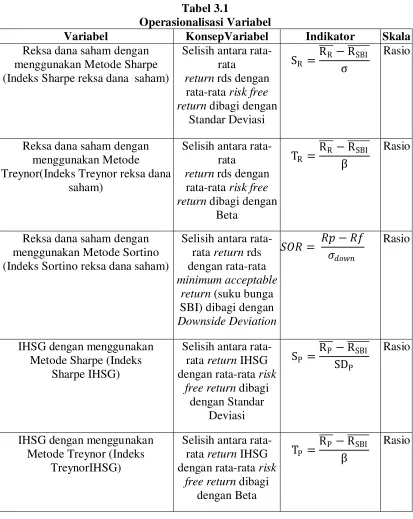

3.4. Defenisi Operasional ... 43

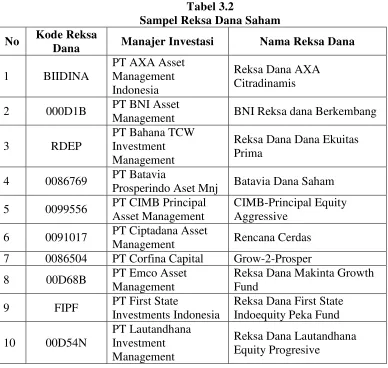

3.5. Populasi dan Sampel Penelitian ... 46

3.6. Jenis dan Sumber Data ... 48

3.7. Metode Analisis Data ... 49

BAB IV ANALISIS DAN PEMBAHASAN ... 58

4.1 Analisis Deskriptif ... 58

4.1.1 Karakteristik Penelitian ... 58

4.1.2 Kinerja Reksa Dana Saham Dengan Menggunakan Metode Sharpe ... 61

4.1.2.1 Perbandingan Indeks Sharpe Reksa Dana Saham dan Indeks Sharpe IHSG Tahun 2012 ... 62

4.1.2.2 Perbandingan Indeks Sharpe Reksa Dana Saham dan Indeks Sharpe IHSG Tahun 2013 ... 64

4.1.2.3 Perbandingan Indeks Sharpe Reksa Dana Saham dan Indeks Sharpe IHSG Tahun 2014 ... 66

4.1.2.4 Perbandingan Rata-rata Indeks Sharpe Reksa Dana Saham dan Rata-rata Indeks Sharpe IHSG Tahun 2012-2014 ... 68

4.1.3 Kinerja Reksa Dana Saham Dengan Menggunakan Metode Treynor ... 71

4.1.3.1 Perbandingan Indeks Treynor Reksa Dana Saham dan Indeks Treynor IHSG Tahun 2012 ... 72

4.1.3.2 Perbandingan Indeks Treynor Reksa Dana Saham dan Indeks Treynor IHSG Tahun 2013 ... 74

4.1.3.3 Perbandingan Indeks Treynor Reksa Dana Saham dan Indeks Treynor IHSG Tahun 2014 ... 76

4.1.3.4 Perbandingan Rata-rata Indeks Treynor Reksa Dana Saham dan Rata-rata Indeks Treynor IHSG Tahun 2012-2014 ... 78

ix

Dan Indeks Sortino IHSG Tahun 2012 ... 81

4.1.4.2 Perbandingan Indeks Sortino Reksa Dana Saham Dan Indeks Sortino IHSG Tahun 2013... 83

4.1.4.3 Perbandingan Indeks Sortino Reksa Dana Saham Dan Indeks Sortino IHSG Tahun 2014... 84

4.1.4.4 Perbandingan Rata-rata Indeks Sortino Reksa Dana Saham dan Rata-Rata Indeks Sortino IHSG Tahun 2012-2014 ... 85

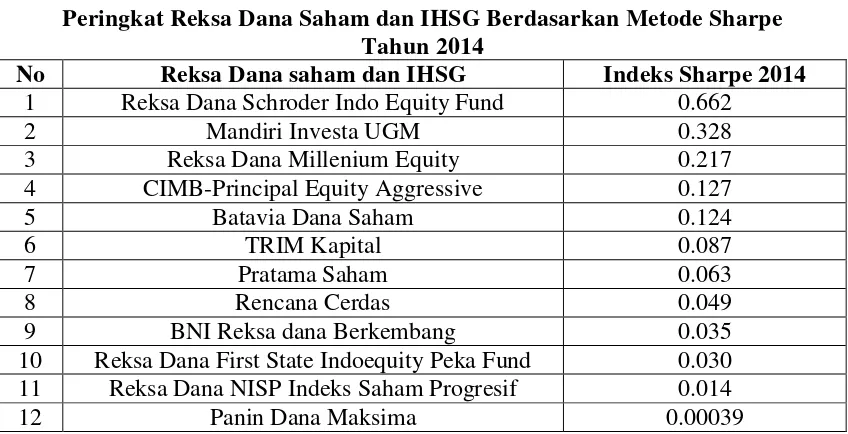

4.1.5 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe, Metode Treynor dan Metode Sortino ... 89

4.2 Pengujian Hipotesis ... 94

4.3 Pembahasan ... 97

BAB V KESIMPULAN DAN SARAN ... 103

5.1 Kesimpulan ... 103

5.2 Saran ... 104

DAFTAR PUSTAKA ... 106

x DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan Reksa Dana di Indonesia ... 3

1.2 Kinerja Setiap Jenis Reksa Dana... 5

1.3 Perbandingan Return Reksa Dana Saham Terhadap IHSG.... 7

2.1 Daftar Penelitian Terdahulu ... 39

3.1 Operasionalisasi Variabel ... 45

3.2 Sampel Reksa Dana Saham ... 47

4.1 Average Return Reksa Dana Saham Tahun 2012-2014 ... 58

4.2 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe Tahun 2012 ... 62

4.3 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe Tahun 2013 ... 64

4.4 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe Tahun 2014 ... 66

4.5 Peringkat Rata-Rata Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe Tahun 2012-2014 ... 69

4.6 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Treynor Tahun 2012... 72

4.7 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Treynor Tahun 2013... 74

4.8 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Treynor Tahun 2014... 76

4.9 Peringkat Rata-Rata Reksa Dana Saham dan IHSG Berdasarkan Metode Treynor Tahun 2012-2014 ... 79

4.10 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sortino Tahun 2012 ... 81

4.11 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sortino Tahun 2013 ... 83

4.12 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sortino Tahun 2014 ... 84

4.13 Peringkat Rata-Rata Reksa Dana Saham dan IHSG Berdasarkan Metode Sortino Tahun 2012-2014 ... 86

4.14 Peringkat Reksa Dana Saham dan IHSG Berdasarkan Metode Sharpe, Metode Treynor dan Metode Sortino Tahun 2012-2014 ... 89

4.15 Rata-Rata Indeks Sharpe, Indeks Treynor serta Indeks Sortino Reksa Dana Saham dan IHSG pertahun (Tahun 2012-2014) ... 94

4.16 Paired Sample Test Indeks Sharpe ... 95

4.17 Paired Sampe Test Indeks Treynor ... 96

xi DAFTAR GAMBAR

No. Gambar Judul Halaman

xii DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Daftar Reksa Dana yang Menjadi Populasi Penelitian . 109

Lampiran II Daftar Reksa Dana yang Menjadi Sampel Penelitian ... 113

Lampiran III NAB Reksa Dana Saham 2012-2014 ... 115

Lampiran IV Data IHSG Tahun 2012-2014 ... 125

Lampiran V Data SBI Tahun 2012-2014 ... 126

ii ABSTRAK

ANALISIS KINERJA REKSA DANA DENGAN METODE SHARPE, METODE TREYNOR DAN METODE SORTINO (STUDI PADA REKSA DANA SAHAM DI BURSA EFEK INDONESIA PERIODE TAHUN 2012-2014)

Reksa dana merupakan salah satu instrumen investasi Pasar Modal Indonesia yang saat ini sedang berkembang pesat. Jumlah maupun jenis reksa dana yang terbit di Indonesia cenderung meningkat secara terus menerus. Reksa dana saham merupakan jenis reksa dana yang paling diminati investor pada umumnya karena memiliki kinerja yang menjanjikan. Berinvestasi pada reksa dana saham memiliki tantangan tersendiri karena reksa dana saham merupakan investasi dengan karakteristik high risk-high return. Penelitian ini bertujuan untuk menganalisis perbedaan kinerja antara reksa dana saham dan kinerja pasar yang dicerminkan melalui Indeks Harga Saham Gabungan dengan menggunakan Metode Sharpe, Metode Treynor dan Metode Sortino selama periode 2012-2014 dalam rangka pemilihan reksa dana saham yang tepat untuk dijadikan sebagai wahana berinvestasi. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data Nilai Aktiva Bersih (NAB) dari reksa dana saham periode Januari 2012 – Desember 2014, data tentang perkembangan benchmark (Indeks Harga Saham Gabungan), dan data tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang kemudian diolah menggunakan analisis deskriptif dan uji beda dengan menggunakan teknik statistic parametric t-test untuk dua sampel berpasangan (paired sample t-test). Hasil penelitian berdasarkan pengujian hipotesis 1 dengan nilai sig. (2-tailed) (0,122) > α (0,05), yang berarti tidak terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Sharpe periode Tahun 2012-2014. Berdasarkan pengujian hipotesis 2 dengan nilai sig. (2-tailed) (0,480) > α (0,05) yang berarti tidak terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Treynor periode Tahun 2012-2014. Berdasarkan hipotesis 3, pengujian pada Sortino reksa dana saham

terhadap Sortino IHSG, dengan tingkat kepercayaan 95% (α=0,05), nilai sig. (2 tailed) (0.010) < α(0.05) yang berarti terdapat perbedaan rata-rata kinerja reksa dana saham terhadap rata-rata kinerja IHSG dengan menggunakan Metode Sortino periode Tahun 2012-2014.

iii

ABSTRACT

ANALYSIS OF MUTUAL FUND’S PERFORMANCE USING SHARPE METHODS, TREYNOR METHODS AND SORTINO METHODS (STUDY OF

STOCK MUTUAL FUND IN INDONESIAN STOCK EXCHANGE PERIOD 2012-2014)

Mutual fund is one of the Indonesian capital market’s instrument which is growing rapidly. The number and types of mutual funds published in Indonesia tends to increase continuously. Equity fund is a type of mutual fund that is most attractive to investors because it has a promising performance. Investing in mutual funds has its own challenges because of mutual fund shares is an investment with the characteristics of high risk-high return. This study aimed to analyze the differences performance between equity funds and market performance as reflected through the Composite Stock Price Index by using Sharpe Methods, Treynor Methods and Sortino Methods during the period 2012-2014, to obtain the best equity fund to invest. The data used in this research is secondary data, that are Net Asset Value (NAV) of the mutual fund period January 2012 - December 2014, data on the development of benchmarks (Composite Stock Price Index), and the data rate of Indonesia Bank Certificate (SBI ) which is processed using descriptive analysis and different test using statistical techniques parametric test for two paired samples (paired sample t-test). The results based on hypothesis testing 1 with sig. (2-tailed) (0.122)> α (0,05), that meant the average performance of stock mutual fund and composite stock price index was not different used Sharpe Methods during period 2012-2014. Based on hypothesis testing 2 with sig. (2-tailed) (0.480)> α (0,05), that meant the average performance of stock mutual fund and composite stock price index was not different used Treynor Methods during period 2012-2014. Based on the hypothesis 3, with

95% confidence level (α = 0.05), sig. (2 tailed) (0.010) <α (0.05), that meant the average performance of stock mutual fund and composite stock price index was significantly different used Sortino Methods during period 2012-2014.

1 BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan salah satu pilar ekonomi Indonesia yang dapat

menjadi penggerak ekonomi nasional melalui peranannya sebagai wahana sumber

pembiayaan bagi perusahaan dan alternatif investasi bagi para pemodal. Pasar modal

pada dasarnya bertujuan untuk menjembatani aliran dana dari pihak yang memiliki

dana (investor), dengan pihak perusahaan yang memerlukan dana (untuk ekspansi

usaha ataupun untuk memperbaiki struktur modal perusahaan) (Tandelilin, 2001).

Untuk mewujudkan peranannya tersebut Pasar Modal Indonesia menciptakan dan

mengembangkan berbagai produk, salah satunya adalah reksa dana.

Dalam Undang-Undang No. 8 Tahun 1995 tentang pasar modal, reksa dana

didefenisikan sebagai wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi. Dari defenisi tersebut tersirat bahwa reksa dana merupakan suatu

sarana bagi pemodal baik perorangan maupun institusi yang ingin melakukan

investasi di pasar modal namun mempunyai berbagai keterbatasan seperti waktu serta

pengetahuan dalam bidang pasar modal.

Manajer investasi selaku pengelola reksa dana akan menginvestasikan dana

2

pasar uang, dimana komposisi portofolio efek antara keduanya disesuaikan dengan

kebijakan investasi reksa dana sebagaimana peraturan yang berlaku.

Produk reksa dana di Indonesia dimulai pada tepatnya tanggal 7 September

1995 yaitu ketika Bapepam memberikan pernyataan efektif atas reksa dana perseroan

bersifat tertutup PT. BDNI Reksa Dana yang dikelola oleh Manajer Investasi PT.

BDNI Securities. Selanjutnya perkembangan reksa dana mengalami kemajuan ketika

pemerintah memberlakukan Undang-Undang No. 8 Tahun 1995 tentang pasar modal

dan peraturan pelaksanaannya.

Dalam undang-undang tersebut dimuat ketentuan peraturan yang berkaitan

dengan reksa dana yaitu bentuk-bentuk reksa dana yang diterbitkan di Indonesia.

Bentuk reksa dana tersebut ialah perseroan dan Kontrak Investasi Kolektif (KIK).

Sejak ditetapkannya ketentuan wahana investasi tersebut dalam UUPM,

perkembangan reksa dana meningkat secara pesat, namun peningkatan tersebut hanya

terjadi pada reksa dana yang berbentuk KIK.

Sebagaimana telah dinyatakan diatas bahwa reksa dana di Indonesia terutama

yang berbentuk KIK terus mengalami perkembangan. Reksa dana tersebut meliputi

jenis reksa dana saham, reksa dana pendapatan tetap, reksa dana campuran, reksa

dana terproteksi, reksa dana indeks, dan reksa dana syariah. Di samping

perkembangan dalam jumlah terjadi juga kenaikan total dana yang berhasil di himpun

dari masyarakat atau biasa disebut total Nilai Aktiva Bersih (NAB) Reksa Dana.

Berikut statistik perkembangan reksa dana di Indonesia yang dimulai dari tahun1996

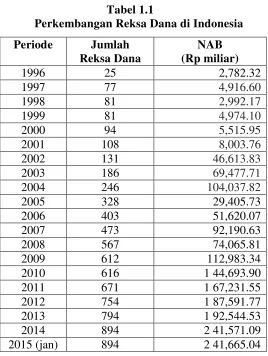

3 Tabel 1.1

Perkembangan Reksa Dana di Indonesia

Sumber: www.bapepam.go.id (Data diolah)

Tabel 1.1 diatas memperlihatkan perkembangan reksa dana yang dimulai dari

Tahun 1996 dimana pada tahun tersebut telah terbentuk 25 reksa dana dengan total

Nilai Aktiva Bersih (NAB) sebesar Rp 2,78 triliun, kemudian meningkat mencapai

angka Rp 8 triliun pada Juni 1997. Namun, krisis keuangan yang terjadi pada Tahun

1997 turut bereaksi negatif untuk reksa dana. Banyak masyarakat yang menarik

dananya dan hal tersebut menyebabkan total NAB reksa dana turun menjadi Rp 4,9

triliun di akhir tahun 1997. Pertumbuhan reksa dana mulai normal kembali pada

tahun 2001 dengan total NAB sebesar Rp 8 triliun dan jumlah reksa dana mencapai

Periode Jumlah Reksa Dana

NAB (Rp miliar)

1996 25 2,782.32

1997 77 4,916.60

1998 81 2,992.17

1999 81 4,974.10

2000 94 5,515.95

2001 108 8,003.76

2002 131 46,613.83

2003 186 69,477.71

2004 246 104,037.82

2005 328 29,405.73

2006 403 51,620.07

2007 473 92,190.63

2008 567 74,065.81

2009 612 112,983.34

2010 616 1 44,693.90

2011 671 1 67,231.55

2012 754 1 87,591.77

2013 794 1 92,544.53

2014 894 2 41,571.09

4

108 reksa dana. Terlihat bahwa pada tahun berikutnya NAB reksa dana mengalami

peningkatan yang cukup tajam yaitu menunjukkan angka Rp 49,6 triliun dan terus

meningkat hingga penghujung Tahun 2004 total NAB reksa dana mencapai Rp 104

triliun dengan 246 reksa dana yang telah terbentuk. Pada Tahun 2005, reksa dana

mulai mengalami krisis kembali.

Pemerintah menaikkan tingkat suku bunga sehingga total NAB reksa dana

merosot hingga ke angka Rp 29 triliun, terlihat sangat drastis bila dibandingkan

dengan total NAB pada akhir Tahun 2004. Diketahui penurunan NAB tersebut juga

dikarenakan agen penjual yang salah dalam memasarkan reksa dana, dan pemahaman

investor yang kurang benar mengenai produk reksa dana. Namun, selama Tahun

2006, industri reksa dana mulai menunjukkan tanda-tanda ke arah kebangkitan

setelah sempat mengalami keterpurukan akibat adanya penarikan dan penyertaan

dalam jumlah besar (massive redemption) yang terjadi pada Tahun 2005 dan akhirnya seiring dengan penurunan tingkat suku bunga, pada akhir Tahun 2007 NAB reksa

dana meningkat menunjukkan angka Rp 92 triliun dengan jumlah reksa dana yang

terbentuk mencapai 473 reksa dana.

Kondisi tersebut mengindikasikan bahwa kepercayaan investor terhadap

industri reksa dana sudah mulai pulih. Tahun berikutnya total NAB reksa dana

melemah kembali ke angka Rp 74 triliun, namun jumlah reksa dana tetap mengalami

peningkatan menjadi 567 reksa dana. Berikutnya NAB terus mengalami

5

telah mencapai Rp 241,66 triliun dan jumlah reksa dana yang terbentuk adalah 894

reksa dana.

Jumlah maupun jenis reksa dana yang terbit di Indonesia cenderung

meningkat secara terus menerus. Hal tersebut akan membuat pemodal mempunyai

lebih banyak alternatif pilihan dalam berinvestasi di reksa dana. Namun demikian

peningkatan jumlah dan jenis reksa dana tersebut pada sisi lain dapat pula

menimbulkan kebingungan ataupun kesulitan bagi para calon pemodal dalam

memilih reksa dana karena keterbatasan informasi maupun pengetahuan yang

dimilikinya.

Sebelum berinvestasi di reksa dana, ada baiknya investor terlebih dahulu

mengetahui serta memahami dengan baik jenis reksa dana apa yang sesuai dengan

tujuan dan kebutuhan investasinya. Setiap jenis reksa dana memiliki kinerja yang

berbeda-beda yang bisa dilihat dari nilai aktiva bersih dari setiap jenis reksa dana

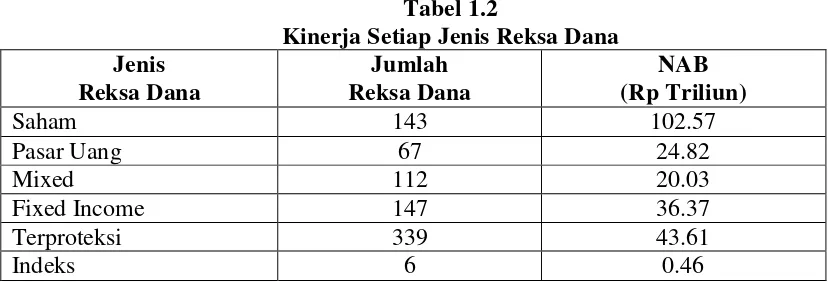

tersebut. Kinerja untuk setiap jenis reksa dana per tanggal 16 Januari 2015 yang

tercatat di website resmi Otoritas Jasa Keuangan dapat dilihat pada Tabel 1.2 berikut

ini:

Tabel 1.2

Kinerja Setiap Jenis Reksa Dana Jenis

Reksa Dana

Jumlah Reksa Dana

NAB (Rp Triliun)

Saham 143 102.57

Pasar Uang 67 24.82

Mixed 112 20.03

Fixed Income 147 36.37

Terproteksi 339 43.61

6

ETF-Saham 4 0.47

ETF-Fixed Income 1 2.07

ETF-Indeks 3 0.64

Syariah-Saham 22 6.25

Syariah-Pasar Uang 6 0.76

Syariah-Mixed 18 1.66

Syariah-Fixed Income 8 0.37

Syariah-Terproteksi 17 1.46

Syariah-Indeks 1 0.14

Total 894 241,6

Sumber:

Menurut data statistik Otoritas Jasa Keuangan awal Tahun 2015 ini,

komposisi reksa dana yang paling besar diduduki oleh reksa dana saham yang total

asetnya mencapai Rp 102.57 triliun atau 42.45% dari total NAB secara keseluruhan.

Hal tersebut membuktikan bahwa reksa dana saham merupakan jenis reksa dana yang

paling diminati investor pada umumnya karena memiliki kinerja yang menjanjikan.

Pengukuran kinerja reksa dana saham memerlukan tolak ukur (benchmark). Tolak ukur kinerja reksa dana adalah kinerja pasar saham yang disebut dengan Indeks

Harga Saham Gabungan (IHSG). Tingginya tingkat pengembalian yang bahkan

mampu mengalahkan IHSG membuat reksa dana saham menjadi sangat menarik

untuk dijadikan sebagai pilihan investasi.

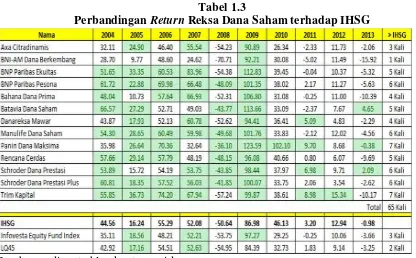

Berikut merupakan tabel yang menunjukkan perbandingan antara return reksa dana saham dengan IHSG dalam periode waktu 10 tahun terhitung mundur mulai

Tahun 2013. Ke 13 reksa dana saham ini merupakan reksa dana saham yang aktif

dan menyediakan data yang dibutuhkan hingga 10 tahun terakhir. Melalui tabel ini

7

diperoleh informasi yang membuktikan bahwa reksa dana saham mampu

menghasilkan return diatas IHSG.

Tabel 1.3

Perbandingan Return Reksa Dana Saham terhadap IHSG

Sumber: rudiyanto.blog.kontan.co.id

Dalam IDX Newsletter edisi Februari 2015 dikabarkan bahwa kinerja reksa dana saham dalam negeri sepanjang tahun lalu menghasilkan return atau kenaikan harga per unit sebesar 27,86% melampaui kenaikan Indeks Harga Saham Gabungan

(IHSG) yang sebesar 22,29%. Ini merupakan kabar baik yang tentunya akan membuat

semakin banyak investor yang melirik reksa dana saham dan tertarik untuk

berinvestasi di dalamnya.

Namun tidak dapat dipungkiri bahwa tingkat pengembalian reksa dana saham

8

Berinvestasi pada reksa dana saham memiliki tantangan tersendiri karena reksa dana

saham merupakan investasi dengan karakteristik high risk-high return.

Melihat perkembangannya yang tidak stabil maka penting bagi investor secara

berkala menilai kinerja reksa dana saham untuk menjaga nilai kekayaan investor.

Memilih reksa dana saham yang akan memberikan pengembalian seperti yang

diharapkan membutuhkan cara pandang dan analisa yang tepat. Di samping

memperhatikan return, investor juga perlu mempertimbangkan tingkat risiko suatu investasi sebagai dasar pembuatan keputusan investasinya. Risiko merupakan

kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko

investasi tersebut ( Tandelilin, 2001 ).

Tidak tepatnya investor dalam memilih suatu reksa dana akan menimbulkan

sejumlah konsekuensi seperti tidak sesuainya investasi dengan tujuannya, atau malah

yang lebih buruk lagi pemodal dapat menanggung sejumlah risiko yang tidak

dikehendakinya, seperti misalnya tidak profesionalnya para pengelola reksa dana

sehingga dapat berakibat pada turunnya kekayaan investor.

Pengukuran kinerja reksa dana merupakan salah satu upaya positif untuk

memajukan industri reksa dana, selain sebagai panduan calon investor dalam memilih

reksa dana yang tepat, pengukuran kinerja reksa dana akan memungkinkan investor

untuk mengidentifikasi apakah kinerja reksa dana saham yang akan mereka pilih

9 return tersebut juga sesuai dengan tingkat risiko yang ditanggung. Dengan demikian, dalam melakukan pengukuran kinerja reksa dana kita tidak hanya perlu

memperhatikan tingkat returnnya saja, tetapi juga tingkat risikonya. Pengukuran kinerja dengan melibatkan faktor risiko memberikan informasi yang lebih mendalam

bagi investor tentang sejauh mana suatu return yang diberikan oleh manajer investasi dikaitkan dengan risiko yang diambil untuk mencapai kinerja tersebut.

Dalam buku dan literatur investasi, reksa dana adalah sekumpulan dari

portofolio. Oleh karena itu, pengukuran kinerja reksa dana dikenal juga dengan istilah

Evaluation of Portfolio Performance. Metode evaluasi kinerja portofolio secara khusus hanya mengukur risk and return dari portofolio investasi (reksa dana) yang bersangkutan. Beberapa metode yang sering digunakan dalam evaluasi kinerja reksa

dana antara lain yaitu Metode Sharpe, Metode Treynor dan Metode Jensen. Metode

tersebut merupakan metode yang telah diterima dan berlaku sebagai standar dalam

pengukuran kinerja reksa dana. Pengukuran dengan Metode Sharpe adalah

didasarkan atas risk-premium (selisih antara rata-rata pendapatan yang dihasilkan oleh reksa dana dengan rata-rata pendapatan yang dihasilkan oleh investasi bebas

resiko) dibandingkan terhadap standard deviasi (risiko total). Pengukuran ini akan menghasilkan besaran Indeks Sharpe dari masing-masing reksa dana saham. Metode

Treynor didasarkan atas risk- premium dibandingkan terhadap risiko pasar (Beta). Pengukuran ini akan menghasilkan besaran Indeks Treynordari masing-masing reksa

dana saham.

10

konsep Security Market Line (SML). SML adalah garis pasar sekuritas yang merupakan garis yang menghubungkan portofolio pasar dengan investasi bebas

risiko. Indeks Jensen adalah besar penyimpangan/perbedaan antar tingkat

pengembalian suatu reksa dana saham dengan tingkat pengembalian pada SML

(Pratomo dan Nugraha, 2009). Penggunaan Metode Jensen dapat menimbulkan

masalah yaitu kemungkinan adanya perbedaan SML yang sebenarnya (teoritis)

dengan SML empirik. Penelitian empirik terhadap SML umumnya menemukan

fenomena adanya bias apabila dibandingkan dengan garis teoritisnya. Bias tersebut

adalah terlalu tingginya intersep apabila dibandingkan dengan garis teoritisnya. Karena adanya bias tersebut, peneliti tidak menggunakan Metode Jensen dalam

penilaian kinerja reksa dana saham (Usman dan Ratnasari, 2004).

Pada penelitian ini, peneliti tertarik untuk menggunakan Metode Sortino

selain Metode Sharpe dan Metode Treynor. Dalam metode ini diperkenalkan suatu

rasio baru, rasio tersebut menghitung suatu excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Ratio ini kemudian dikenal dengan nama Sortino Ratio. Tingkat suku bunga Sertifikat Bank Indonesia

digunakan sebagai tingkat bunga bebas risiko. Besarnya Minimal Acceptable Return (MAR) adalah tingkat suku bunga minimum yang diharapkan sebagai return oleh setiap investor dari investasi yang dilakukannya. Namun, karena penelitian ini

dilakukan terhadap reksa dana saham secara umum, bukan untuk suatu investor

tertentu, maka tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai

11

menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan. Metode ini hampir serupa dengan pengukuran yang dilakukan oleh Metode Sharpe dengan dua perbedaan utama yaitu imbal hasil

aset bebas risiko diganti dengan imbal hasil minimum yang diharapkan, dan standar

deviasi yang digunakan hanya standar deviasi dari imbal hasil portofolio yang berada

di bawah imbal hasil minimum yang ditetapkan, dimana dalam penelitian ini imbal

hasil minimum yang ditetapkan berasal dari nilai Suku Bunga Sertifikat Bank

Indonesia.

Yang menjadi alasan mengapa peneliti memilih Metode Sortino sebagai salah

satu metode yang digunakan dalam mengevaluasi kinerja dari reksa dana saham yaitu

karena Metode Sortino merupakan metode yang tepat serta dipercaya lebih akurat

dalam mengevaluasi kinerja reksa dana saham pada kondisi pasar yang bergejolak.

Dalam kondisi return reksa dana negatif, hasil evaluasi kinerja dengan Metode Sharpe dan Treynor bisa saja menyesatkan. Penilaian yang dimaksud bisa

memberikan hasil menyesatkan itu lebih berkaitan penilaian terhadap optimalitas risk and return. Umumnya pengukuran di atas menggunakan cara membagi return dengan risiko. Return yang digunakan pada Sharpe Ratio dan Treynor menggunakan excess return, yaitu selisih antara return reksa dana dengan risk free ( Return RD – RF). Pada sisi risiko, Sharpe Ratio menggunakan Standar Deviasi sebagai risiko sementara

Treynor Ratio menggunakan Beta (sensitivitas reksa dana terhadap pergerakan pasar).

Jika evaluasi kinerja dilakukan pada saat pasar negatif, peringkat yang dihasilkan

12

paling rendah) bisa memberikan rekomendasi yang menyesatkan karena yang dipilih

malahan reksa dana yang risikonya lebih besar. Namun, kelemahan daripada metode

ini dapat diatasi dengan melakukan penyesuaian dengan menggunakan Metode

Sortino. Untuk itulah penulis memilih menggunakan Metode Sortino dalam

penelitian ini dengan harapan hasil penelitian tetap akurat meski kondisi pasar

bergejolak.

Dari evaluasi kinerja portofolio berupa reksa dana saham yang dilakukan,

maka akan didapatkan hasil perhitungan kinerja yang nantinya akan sangat berguna

bagi investor dalam keputusannya memilih reksa dana saham yang tepat. Semakin

tinggi nilai kinerja reksa dana saham tersebut, biasanya dianggap semakin baik.

Terlebih apabila hasil kinerja yang dihitung ternyata lebih besar jika dibandingkan

dengan kinerja pasar (benchmark), tentunya reksa dana saham tersebut akan semakin menarik perhatian investor untuk menanamkan investasinya pada reksa dana saham

tersebut.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti memilih judul

13 1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan sebelumnya,

maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Sharpe di Bursa Efek Indonesia periode Tahun 2012-2014?

2. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Treynordi Bursa Efek Indonesia periode Tahun 2012-2014?

3. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Sortino di Bursa Efek Indonesia periode Tahun 2012-2014?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis perbedaan kinerja antara

reksa dana saham dan IHSG di Indonesia dengan menggunakan Metode Sharpe,

Metode Treynordan Metode Sortinodalam rangka pemilihan reksa dana saham yang

tepat untuk dijadikan sebagai wahana berinvestasi.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: A. Teoritis

Secara teoritis penelitian ini dapat memberikan kontribusi dalam bidang

manajemen, khususnya manajemen keuangan tentang analisis pengukuran kinerja

14

B. Praktis

1) Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti

serta dapat mengimplementasikan ilmu dan teori yang peneliti dapat selama

di perkuliahan.

2) Bagi investor

Penelitian ini dapat memberikan masukan dan gambaran bagi para investor

baik perorangan maupun institusi yang ingin melakukan investasi di pasar

modal namun mempunyai berbagai keterbatasan waktu serta pengetahuan

dalam bidang pasar modal. Hasil dari penelitian ini dapat digunakan sebagai

pedoman untuk memilih atau menentukan mana reksa dana saham yang

kinerjanya paling baik yang akan dijadikan sebagai pilihan investasi. Selain

itu informasi hasil penilaian kinerja portofolio dapat digunakan untuk

mengubah batasan yang diberikan kepada manajer investasi, tujuan investasi

atau jumlah uang yang dialokasikan kepada manajer investasi tersebut.

3) Bagi Manajer Investasi

Bagi manajer investasi, hasil penelitian yang menunjukkan penilaian kinerja

portofolio dapat digunakan sebagai bahan evaluasi kinerjanya. Dengan

evaluasi kinerja ini, seorang manajer investasi dapat mengidentifikasi sumber

keunggulan dan kekurangan. Ini berarti hasil penilaian dapat digunakan

sebagai umpan balik dan mekanisme kontrol yang membuat proses

15

mempertahankan atau bahkan meningkatkan keunggulannya, dan di sisi lain

dapat menekan dan memperbaiki kekurangannya.

4) Bagi Akademisi

Bagi akademisi, penelitian ini dilakukan untuk menambah wawasan dalam

berpikir dan dalam meningkatkan perkembangan ilmu pengetahuan. Selain

itu, penelitian ini juga diharapkan dapat menjadi sumber bacaan, landasan

berpijak dan referensi bagi para peneliti yang tertarik untuk meneliti dengan

16 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Investasi

2.1.1.1 Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang. Seorang investor membeli sejumlah saham saat ini dengan harapan

memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di

masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan

investasi tersebut. (Tandelilin, 2001)

2.1.1.2 Tujuan Investasi

Menurut Tandelilin (2001), secara khusus ada beberapa alasan mengapa

seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

17

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain,

seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau

hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang

usaha tertentu.

2.1.1.3 Dasar Keputusan Investasi

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan, tingkat risiko serta hubungan antara return dan risiko (Tandelilin, 2001).

1. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.

Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai

return. Return yang diharapkan investor dari investasi yang dilakukannnya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi.

18 2. Risiko

Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan

return yang diharapkan. Umumnya semakin besar risiko, maka semakin besar pula tingkat return yang diharapkan.

Menurut Brigham dan Houston (2006:238) ada dua jenis risiko investasi yaitu

1. Risiko yang dapat didiversifikasikan

Merupakan bagian dari suatu risiko sebuah saham yang dikaitkan dengan

peristiwa-peristiwa acak yang dapat dihilangkan dengan diversifikasi. Seperti

tuntutan hukum, pemogokan, program pemasaran yang berhasil dan gagal,

memenangkan atau kalah dalam kontrak besar, dan peristiwa-peristiwa lain yang

khusus bagi suatu perusahaan tertentu. Karena bersifat acak, pengaruh berbagai

peristiwa ini pada suatu portofolio dapat dihilangkan dengan diversifikasi.

Peristiwa menguntungkan yang terjadi pada satu perusahaan dapat dihilangkan

oleh peristiwa menguntungkan diperusahaan lain.

2. Risiko pasar

Merupakan bagian dari risiko sebuah sekuritas yang tidak dapat dihilangkan

dengan diversifikasi. Risiko ini tumbuh dari faktor-faktor yang secara sistematis

akan mempengaruhi sebagian besar perusahaan : perang, inflasi, resesi dan tingkat

suku bunga yang tinggi. Karena kebanyakan saham akan dipengaruhi secara

negatif oleh faktor-faktor ini, risiko pasar tidak dapat dihilangkan dengan

19 2.1.1.4 Proses Keputusan Investasi

Menurut Tandelilin (2001), proses keputusan investasi merupakan proses

keputusan yang berkesinambungan (on going process). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai

keputusan investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima

tahap keputusan, yaitu:

1. Penentuan tujuan investasi.

2. Penentuan kebijakan investasi.

3. Pemilihan strategi portofolio.

4. Pemilihan aset.

5. Pengukuran dan evaluasi kinerja portofolio.

2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang pada umumnya memiliki umur lebih dari satu

tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli

sekuritas disebut dengan bursa efek.

Pasar modal dapat juga berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian

20

pihak yang mempunyai kelebihan dana. Di samping itu, pasar modal dapat

mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal

maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang

memberikan return yang paling optimal. Beberapa sekuritas yang umumnya diperdagangkan di pasar modal antara lain adalah saham, obligasi, reksa dana dan

instrumen derivatif. Masing-masing sekuritas tersebut memberikan return dan risiko yang berbeda-beda

2.1.3 Reksa Dana

2.1.3.1 Pengertian Reksa Dana

Reksa dana adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan

sejumlah dana kepada perusahaan reksa dana, untuk digunakan sebagai modal

berinvestasi baik di pasar modal maupun di pasar uang. Perusahaan reksa dana akan

menghimpun dana dari investor untuk kemudian diinvestasikan dalam bentuk

portofolio yang dibentuk oleh manajer investasi (Tandelilin, 2001)

Menurut Undang-Undang Pasar Modal nomor 8 Tahun 1995 Pasal 1, Ayat

(27) reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi.

Mengacu pada defenisi di atas, dalam reksa dana terdapat unsur berikut:

1. Wadah untuk menampung dana

2. Masyarakat pemodal (investor)

21

4. Manajer investasi

Secara mendasar, reksa dana adalah “wadah” yang berisi uang dan instrumen

efek (saham, obligasi, pasar uang). Umumnya wadah tersebut ditempatkan dan

diadministrasikan pada bank kustodian.

Uang yang ada dalam instrumen reksa dana merupakan uang yang

dikumpulkan dari sejumlah investor. Secara umum, reksa dana dimiliki lebih dari 50

pihak. Uang tersebut kemudian diinvestasikan pada berbagai surat berharga, seperti

saham, obligasi, dan pasar uang. Pihak yang dipercayakan melakukan pengelolaan

tersebut adalah manajer investasi.

Agar hak dan kewajiban antara bank kustodian, manajer investasi dan investor

reksa dana jelas, manajer investasi dan bank kustodian menandatangani suatu

perjanjian kerja sama yang disebut Kontrak Investasi Kolektif (KIK).

Dalam KIK telah ditentukan dengan jelas tentang bagaimana pengelolaan

investasi akan dilakukan, batasan dan larangan dalam berinvestasi, besaran alokasi ke

instrumen investasi, biaya-biaya yang timbul selama pengelolaan reksa dana dan

menjadi tanggungan siapa biaya-biaya tersebut, hak dan kewajiban manajer investasi

reksa dana, dan hal lainnya sesuai dengan ketentuan yang diatur dalam peraturan OJK

(Otoritas Jasa Keuangan).

KIK adalah kerjasama antara manjer investasi dan bank kustodian. Hasil kerja

sama tersebut menghasilkan sebuah produk yang disebut reksa dana. Ketika investor

menempatkan dana mereka pada suatu “wadah” agar bisa dikelola manajer investasi,

22

keuntungan, proses realisasi keuntungan dilakukan dengan cara menjual kembali

reksa dana tersebut kepada manajer investasi. Satuan dalam transaksi reksa dana

disebut unit penyertaan.

Sesuai peraturan, investor yang menitipkan dana dapat setiap saat menarik

dananya. Apabila perintah penarikan dana dilakukan sesuai ketentuan, maksimal H+7

hari kerja manajer investasi diwajibkan membayar investor sesuai nilai reksa dana

yang berlaku.

2.1.3.2 Pihak-Pihak yang Terlibat dalam Reksa Dana dan Peranannya

1. Manajer Investasi (Fund Manager) adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan pengelolaan dana melalui investasi

di pasar modal. Personel perorangan yang bekerja di perusahaan ini wajib

lulus ujian Wakil Manajer Investasi (WMI) yang diselenggarakan pemerintah.

2. Sekuritas (Brokerage) adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan jasa perantara perdagangan efek. Jika ingin melakukan

transaksi jual beli efek, seperti saham dan obligasi, maka harus dilakukan

melalui perusahaan sekuritas yang mendapat izin. Personel perseorangan yang

bekerja di perusahaan ini wajib lulus ujian Wakil Perantara Perdagangan Efek

(WPPE) yang diselenggarakan pemerintah.

3. Penjamin Emisi Efek atau sering disebut Underwritter adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan usaha emisi

23

dimiliki satu atau kelompok orang menjadi dimiliki oleh banyak orang atau

sering disebut Go Public.

4. Bank Kustodian. Bank kustodian memiliki peranan penting dalam reksa dana

karena merupakan pihak yang melakukan administrasi baik dari sisi manajer

investasi maupun investor. Merupakan pihak yang melakukan pengawasan

terkait kepatuhan manajer investasi dan merupakan pihak yang melakukan

safekeeping atas aset reksa dana. Bank kustodian bertanggung jawab untuk menjaga agar seluruh sertifikat, dokumen dan aset lainnya berada dalam

keadaan aman. Berbeda dengan manajer investasi, izin bank kustodian hanya

berlaku untuk perusahaan, tidak ada izin khusus untuk perorangan bekerja

dalam bank kustodian.

5. Agen Penjual (Selling Agent) adalah pihak yang memasarkan reksa dana. Biasanya agen penjual merupakan perusahaan efek (sekuritas) dan

(kebanyakan) bank yang menawarkan reksa dana. Karena sifatnya sebagai

agen penjual yang tidak permanen (bisa saja di masa depan tidak menjual

reksa dana lagi) dan bisa bertambah (suatu reksa dana bisa dijual dilebih dari

1 agen penjual), agen penjual tidak dicantumkan dalam kontrak reksa dana.

6. Bank Pembayar (Paying Agent) adalah bank yang menyediakan fasilitas pembayaran untuk transaksi normal, transaksi online, ataupun transaksi

autodebet. Dengan kata lain, produk reksa dana tidak dipasarkan melalui bank yang dimaksud, tetapi menggunakan fasilitas yang ada di sana, yang bertujuan

24

7. Perusahaan Asuransi. Sama seperti bank pembayar, perusahaan asuransi juga

tidak umum di reksa dana. Perusahaan asuransi bertujuan memberikan

penjaminan apabila obligasi yang dialami reksa dana mengalami

kebangkrutan. Ketentuan mengenai hal ini telah diatur dalam peraturan

BAPEPAM-LK/OJK tentang reksa dana dengan penjaminan. Dengan adanya

reksa dana dengan penjaminan, manajer investasi dapat mengasuransikan

risiko gagal bayar tersebut dengan membeli premi dari perusahaan asurasi.

Dengan adanya premi itu, apabila perusahaan gagal bayar, perusahaan

asuransi akan mengganti kerugian manajer investasi senilai bunga dan pokok

yang tidak berbayar. Jika sampai jatuh tempo, sementara obligasi baik-baik

saja, seluruh premi akan dinikmati oleh perusahaan asuransi.

2.1.3.3 Klasifikasi Reksa Dana

2.1.3.3.1 Jenis Reksa Dana Berdasarkan Portofolionya

Menurut Bapepam dalam Cahyono (2002), jenis reksa dana berdasarkan

portofolionya dapat dibagi menjadi empat golongan besar reksa dana, yaitu:

1. Reksa Dana Saham (Stock Funds)

Reksa Dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya

dalam efek bersifat ekuitas.

2. Reksa Dana Pendapatan Tetap (Bond Funds)

Reksa dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya

dalam efek bersifat utang.

25

Reksa dana yang hanya melakukan investasi pada efek bersifat utang yang jatuh

tempo kurang dari satu tahun.

4. Reksa Dana Campuran (Balanced Funds)

Reksa dana yang melakukan investasi dalam efek bersifat ekuitas dan efek yang

bersifat utang dengan komposisi yang berbeda dengan reksa dana yang

disebutkan di atas.

2.1.3.3.2 Jenis Reksa Dana Berdasarkan Bentuknya

Menurut Cahyono (2000), jenis reksa dana berdasarkan bentuknya dapat

dibagi menjadi dua golongan besar reksa dana, yaitu:

1. Reksa Dana Perusahaan (Company Funds)

Reksa dana berbentuk suatu perusahaan yang mempunyai kegiatan usaha

mengelola portofolio efek. Investor yang tertarik berinvestasi pada reksa dana ini

dapat membeli saham yang dikeluarkan perusahaan perusahaan tersebut.

2. Reksa Dana Kontrak Investasi Kolektif (Collective Investment Contract Funds) Reksa dana yang dibentuk berdasarkan suatu kontrak investasi kolektif antara

manajer investasi dan bank kustodian. Investor yang tertarik berinvestasi pada

reksa dana ini dapat membeli unit penyertaan reksa dana tersebut.

2.1.3.3.3 Jenis Reksa Dana Berdasarkan Kewajibannya

Menurut Widjaja dan Ramaniya (2006), jenis reksa dana berdasarkan

kewajibannya dapat dibagi menjadi dua golongan besar reksa dana, yaitu:

26

Reksa Dana yang menerbitkan saham/ unit penyertaan dan menjualnya kepada

investor namun tidak memiliki kewajiban untuk membeli saham/ unit penyertaan

yang telah dijualnya. Investor hanya dapat menarik investasinya dengan cara

menjual/mengalihkan saham/unit penyertaan yang dimilikinya kepada investor

lain yang berminat.

2. Reksa Dana Terbuka (open end funds)

Reksa Dana yang menerbitkan saham/unit penyertaan dan menjualnya kepada

investor dan memiliki kewajiban untuk membeli kembali saham/unit penyertaan

yang telah dijualnya.

2.1.3.3.4 Jenis Reksa Dana Berdasarkan Strategi Investasinya

Menurut Cahyono (2000), jenis reksa dana berdasarkan strategi investasinya

dapat dibagi menjadi empat golongan besar Reksa Dana, yaitu:

1. Aggressive Growth Funds

Strategi investasi dimana manajer investasi melakukan investasi terutama pada

saham-saham perusahaan baru yang mempunyai potensi pertumbuhan yang

sangat tinggi, walaupun bersifat spekulatif dan berisiko tinggi, namun jika

berhasil akan memperoleh pendapatan yang bersumber pada kenaikan harga

saham (capital gain) yang tinggi, walaupun dengan fluktuasi harga yang juga tinggi.

2. Growth Funds

Strategi investasi dimana manajer investasi melakukan investasi pada

27

pertumbuhan di atas rata-rata industri dan memperoleh pendapatan pada kenaikan

harga saham (capital gain) yang optimal dengan mempertimbangkan risiko yang ada.

3. Growth Income Funds

Strategi investasi dimana manajer investasi melakukan investasi pada

saham-saham perusahaan yang tumbuh sedikit dibawah rata-rata dan memiliki sejarah

pembayaran dividen yang baik, dan memperoleh pendapatan bersumber pada

potensi kenaikan harga (capital gain) dan pembayaran dividen. 4. Value Income Funds

Strategi investasi dimana manajer investasi melakukan investasi pada

saham-saham perusahaan yang memiliki sejarah pembayaran dividen yang sangat baik,

dan mempunyai pendapatan yang bersumber dari penerimaan dividen.

2.1.3.4 Kelebihan Reksa Dana

Secara umum, investor ingin mendapatkan kelebihan dalam setiap kegiatan

investasi yang dilakukannya. Beberapa kelebihan yang dapat diterima oleh investor

apabila berinvestasi pada reksa dana adalah sebagai berikut (Simatupang: 2010 ):

1. Pengelolaan profesional.

Pengelolaan reksa dana hanya boleh dilakukan oleh manajer investasi yang

telah memiliki ijin sebagai tenaga ahli di bidang investasi.

2. Diversifikasi otomatis.

Adanya peraturan yang mengharuskan bahwa portofolio reksa dana tidak

28

dana menunjukkan bahwa pengelolaan reksa dana terdiversifikasi secara

otomatis. Hal ini sebagai salah satu syarat untuk pengamanan risiko dari

kerugian yang besar akibat dari kejatuhan harga apabila portofolio investasi

hanya terdiri dari satu atau dua efek saja.

3. Transparansi/Keterbukaan.

Dengan adanya kewajiban untuk menerbitkan prospektus reksa dana yang

akan ditawarkan dan pengumuman NAB setiap hari di media serta

menerbitkan laporan keuangan tahunan secara teratur menjadi keuntungan

bagi investor karena memudahkannya dalam memantau perkembangan

investasi yang dilakukannya.

4. Likuiditas Tinggi.

Pengumuman NAB setiap hari membuat investor dapat melihat fluktuasi nilai

reksa dana dan menjual kembali unit penyertaannya setiap saat kepada

manajer investasi.

5. Tersedia banyak alternatif pilihan jenis investasi reksa dana.

Banyaknya jenis invetasi reksa dana memungkinkan calon investor untuk

memilih jenis reksa dana yang sesuai dengan preferensi terhadap risiko.

6. Mendorong meningkatkan supply dan demand di pasar modal.

Dibandingkan dengan jenis investasi lain, salah satu keunikan dari reksa dana

29

diinvestasikan oleh manajer investasi yang mengelolanya di dalam portofolio

efek-efek di pasar modal sehingga terjadi peningkatan demand efek.

2.1.3.5 Return dan Risiko Reksa Dana 2.1.3.5.1 Return Reksa Dana

Dalam berinvestasi setiap investor pasti mengharapkan tingkat return yang disyaratkan. Return reksa dana merupakan suatu nilai lebih yang diharapkan oleh investor yang akan diperoleh pada akhir periode tertentu. Return yang diharapkan (expected return) tentu saja dapat berbeda dengan return yang terjadi (actual return).

Return reksa dana dapat berupa kenaikan NAB (Nilai Aktiva Bersih), jika NAB positif maka investor akan mendapatkan capital gain dan sebaliknya jika NAB negatif maka investor akan mendapatkan capital loss (ceteris paribus).

2.1.3.5.2 Risiko Reksa Dana

Tiap investasi pasti mengandung risiko, ada investasi yang berisiko rendah

dan ada juga investasi yang berisiko tinggi. Begitu juga dengan reksa dana yang

tidak luput dari risiko. Selain keuntungan yang dapat diterima oleh investor, ada

beberapa risiko dalam berinvestasi dalam reksa dana (Widjaja, 2009), yaitu:

1) Risiko menurunnya Nilai Aktiva Bersih unit penyertaan.

Penurunan NAB dapat disebabkan oleh harga pasar dari instrumen investasi

yang dimasukkan dalam portofolio reksa dana mengalami penurunan, kinerja

bursa yang memburuk, terjadinya kerugian emiten dan situasi ekonomi dan

30

2) Risiko Likuiditas.

Risiko ini timbul apabila investor yang memiliki unit penyertaan reksa dana

secara masal melakukan penjualan kembali kepada manajer investasi,

sehingga manjer investasi mengalami kesulitan likuiditas.

3) Risiko Pasar.

Risiko pasar adalah situasi ketika harga instrumen investasi mengalami

penurunan yang disebabkan oleh menurunnya kinerja pasar saham atau pasar

obligasi secara drastis, sehingga mengakibatkan NAB reksa dana mengalami

penurunan.

4) Risiko default.

Risko paling fatal yang terjadi ketika manajer investasi membeli obligasi yang

emitennya mengalami kesulitan keuangan sehingga tidak mampu membayar

bunga atau pokok obligasi tersebut.

2.1.3.5.3 Hubungan antara Return dan Risiko Reksa Dana

Return

[image:45.612.162.469.500.702.2]Risk Gambar 2.1 : Hubungan return dan risiko reksa dana

31

Tampak pada gambar bahwa hubungan antara return dan risiko adalah searah dan linear, hal ini bermakna bahwa semakin besar tingkat return yang disyaratkan oleh investor maka akan semakin besar pula risiko yang akan terjadi dan begitu juga

sebaliknya, semakin rendah return yang disyaratkan oleh investor maka akan semakin kecil risiko yang akan terjadi, ceteris paribus.

2.1.3.6 Pengertian dan Penilaian Kinerja Reksa Dana 2.1.3.6.1 Pengertian Kinerja Reksa Dana

Kinerja reksa dana merupakan suatu analisis yang dilakukan untuk evaluasi

dan mengetahui perkembangan reksa dana yang selama ini dikelola di periode

tertentu. Informasi mengenai kinerja reksa dana penting bagi investor yang hendak

melakukan investasi dengan melihat kinerja reksa dana di masa lalu. Kinerja reksa

dana yang baik di masa lalu tidak dapat menjadi jaminan bahwa reksa dana tersebut

akan berkinerja sama baiknya dengan sekarang ataupun di masa yang akan datang,

namun kinerja reksa dana di masa lalu dapat menjadi acuan bagi investor untuk

berinvestasi pada reksa dana yang lain. Suatu reksa dana dikatakan memiliki kinerja

yang baik apabila sejak peluncurannya berada di atas kinerja Indeks Harga Saham

Gabungan (IHSG). NAB merupakan suatu data yang dibutuhkan untuk menilai

kinerja reksa dana. Nilai aktiva bersih berasal dari nilai portofolio reksa dana yang

bersangkutan. Kekayaan reksa dana dapat berupa kas, deposito, SPBU, SBI, surat

32

belum dibayar, fee broker yang belum dibayar serta pembelian efek yang belum dilunasi.

NAB perunit penyertaan adalah harga wajar dari portofolio suatu reksa dana

setelah dikurangai biaya operasional kemudian dibagi jumlah unit penyertaan yang

telah beredar (dimiliki investor) pada saat tersebut. NAB tidak bisa dipisahkan dari

reksa dana karena istilah ini merupakan salah satu tolak ukur dalam memantau hasil

dari suatu reksa dana. Besarnya NAB dapat berfluktuasi setiap hari, tergantung dari

perubahan nilai efek dalam portofolio. Meningkatnya NAB mengindikasikan

meningkatnya investasi pemegang unit penyertaan dan begitu juga sebaliknya

(Fakhruddin dan Sopian, 2001).

Rumus untuk menghitung NAB adalah sebagai berikut :

NAB =(Jumlah Aset−Total Kewajiban) Jumlah Unit Penyertaan

Nilai aktiva bersih (NAB) merupakan jumlah aktiva setelah dikurangi

kewajiban-kewajiban yang ada. Sedangkan NAB per unit penyertaan merupakan

jumlah NAB dibagi dengan jumlah nilai unit penyertaan yang beredar. Nilai NAB

akan mengalami kenaikan atau penurunan sesuai dengan kinerja aset yang

merupakan portofolio reksa dana tersebut. Harga aset-aset pada portofolio reksa dana

akan mempengaruhi reksa dana, dengan kata lain nilai aset pada portofolio

berbanding lurus dengan NAB. NAB per saham/unit dihitung setiap hari oleh bank

kustodian setelah mendapat data dari manajer investasi dan nilai tersebut yang

33 2.1.3.6.2 Penilaian Kinerja Reksa Dana

Seperti telah dijelaskan sebelumnya bahwa untuk menilai kinerja sebuah reksa

dana kita tidak bisa hanya melihat tingkat return yang dihasilkan reksa dana tersebut, tetapi kita juga harus memperhatikan faktor-faktor lain seperti tingkat risikonya.

Dengan berdasarkan pada teori pasar modal, beberapa metode pengukuran kinerja

reksa dana sudah memasukkan faktor return dan risiko dalam perhitungannya. Metode tersebut yaitu Metode Sharpe, Metode Treynor dan Metode Sortino.

1. Metode Sharpe

Metode Sharpe dikembangkan oleh William Sharpe dan sering juga disebut

dengan reward-to-variability ratio. Metode Sharpe mendasarkan perhitungannya pada konsep garis pasar modal (capital market line) sebagai patok duga, yaitu dengan cara membagi premi risiko portofolio dengan standar deviasinya. Semakin tinggi nilai

Rasio Sharpe semakin baik kinerja reksa dana. Untuk menghitung Indeks Sharpe, kita

bisa menggunakan persamaan berikut ini:

Rumus perhitungan Sharpe (Brandy, 2002):

SP = R���� −R R������SBI σ

Dimana:

SP = Indeks Sharpe reksa dana saham

RR

���� = Rata−rata ������ reksa dana saham

RSBI

������= Rata−rata tingkat suku bunga SBI

34

Indeks Sharpe dapat digunakan untuk membuat peringkat dari beberapa reksa

dana saham berdasarkan kinerjanya. Semakin tinggi Indeks Sharpe suatu reksa dana

saham dibanding reksa dana saham lainnya, maka semakin baik kinerja reksa dana

saham tersebut.

2. Metode Treynor

Metode Treynor mengukur risk premium yang dihasilkan perunit risiko yang diambil dengan menggunakan pembagi beta (β) yang merupakan risiko fluktuasi relatif terhadap risiko pasar. Semakin tinggi nilai Rasio Treynor makin baik kinerja

reksa dana saham.

Rumus perhitungan Treynor (Brandy, 2002):

TR =

RR

���� −R������SBI

β

Keterangan:

TR = Indeks Treynor reksa dana saham

RR

���� = Rata−rata ������ reksa dana saham

RSBI

������= Rata−rata tingkat suku bunga SBI

β = Beta reksa dana saham terhadap IHSG

Indeks Treynor besarnya sama dengan slope garis yang menghubungkan

posisi reksa dana saham dengan tingkat return bebas risiko. Reksa dana saham yang mempunyai Indeks Treynor yang lebih kecil dari Indeks Treynor pasar akan terletak

di bawah garis pasar sekuritas, dalam hal ini menunjukkan bahwa kinerja reksa dana

35

berada di atas garis pasar sekuritas mempunyai kinerja di atas kinerja pasar. Semakin

besar slope garis atau semakin besar Indeks Treynor yang dimiliki reksa dana saham,

berarti kinerja reksa dana saham tersebut akan menjadi relatif baik dibanding reksa

dana saham yang mempunyai Indeks Treynor yang lebih kecil.

3. Metode Sortino

Pada awal tahun 1980, DR. Frank A Sortino memperkenalkan suatu rasio

baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Rasio ini kemudian dikenal dengan nama Sortino ratio.

Mengutip dari jurnal yang ditulis oleh Frank A. Sortino dan Lee N. Price di tahun

1994 dikatakan bahwa :

If there is a minimum return that must be earned to accomplish some goal (the minimal acceptable return / MAR), then any returns below the MAR will produce unfavorable outcomes and any returns greater will produce good outcomes. The MAR separates the good volatility (above the MAR) from the bad volatility (below the MAR). (The Journal of Investing Fall 1994, 3)

Tingkat suku bunga Sertifikat Bank Indonesia (SBI) digunakan sebagai tingkat suku

bunga bebas risiko. Besarnya Minimum Acceptable Return (MAR) adalah tingkat suku bunga minimum yang diharapkan sebagai return oleh setiap investor dari investasi yang dilakukannya. Namun, karena penelitian ini hanya dilakukan terhadap reksa

dana saham secara umum, bukan untuk investor tertentu, maka tingkat suku bunga

36 Return yang berada di bawah MAR maka akan dianggap sebagai return yang tidak menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan.

We argue that the proper measurement of risk should deal only with the returns that could have been below the MAR. Returns above the MAR should be viewed as a reward. (The Journal of Investing Fall 1994, 3)

Because standard deviation measures risk as dispersion on either side of the mean, it cannot distinguish between good volatility and bad volatility. Downside deviations measures the deviations below the MAR. (The Journal of Investing Fall 1994, 6)

Jadi dapat disimpulkan bahwa risiko sesungguhnya yang akan ditanggung

oleh seorang investor adalah yang berada dibawah tingkat return minimum yang diharapkan oleh setiap investor.

Metode ini hampir serupa dengan pengukuran yang dilakukan oleh Metode

Sharpe dengan dua perbedaan yang utama, yaitu imbal hasil aset bebas risiko diganti

dengan imbal hasil minimum yang diharapkan dan standar deviasi yang digunakan

hanya standar deviasi dari imbal hasil portofolio yang berada di bawah imbal hasil

minimum yang ditetapkan, di mana dalam penelitian ini hasil minimum yang

di