ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

SUBSEKTOR PERIKANAN DI BEI

INDAH NUR MAWANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan pada Perusahaan Subsektor Perikanan di BEI adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

ABSTRAK

INDAH NUR MAWANI. Analisis Kinerja Keuangan pada Perusahaan Subsektor Perikanan di BEI dibimbing oleh ABDUL BASITH dan YUSRINA PERMANASARI.

Perkembangan Perusahaan Subsektor perikanan yang tercatat di Bursa Efek Indonesia turut berkontribusi berkembangnya subsektor perikanan. Laporan keuangan perusahaan, menunjukan perusahaan cenderung memiliki laba negatif selama periode 2009-2014. Tujuan penelitian ini adalah menganalisis kinerja keuangan perusahaan menggunakan analisis rasio keuangan serta analisis proyeksi kebangkrutan dengan menggunakan Model Zscore Altman. Hasil penelitian menunjukan Kinerja perusahaan melalui analisis rasio, dilihat dari rasio profitabilitas perusahaan masih kurang baik, rasio likuiditas cukup baik, solvabilitas perusahaan kurang baik dan analisis rasio aktivitas ketiga perusahaan cukup baik. Hasil analisis potensi kebangkrutan pada perusahaan subsektor perikanan yang tercatat di BEI, perusahaan CPRO berada pada kondisi potensi bangkrut pada tahun 2009-2012. Perusahaan DSFI hanya pada tahun 2009 sedangkan perusahaan IIKP termasuk kedalam kondisi sehat perusahaannya pada tahun 2009-2014.

Keyword : analisis rasio keuangan, analisis potensi kebangkrutan, perusahaan subsektor perikanan

ABSTRACT

INDAH NUR MAWANI. Financial Performance Analysis of Fisheries Subsector on Indonesia Stock Exchange. Supervised by ABDUL BASITH and YUSRINA PERMANASARI.

The development of the fisheries subsector company listed on the Indonesia Stock Exchange (IDX) contribute The fishery subsector’s development. The financial statements of the company, indicates the company is likely have negative earnings during period 2009 until 2014. The goals of this research are to financial performance analysis of companies using financial ratio analysis and analysis of bankruptcy projection using Zscore Model Altman. The results showed the company performance through the analysis of ratios, seen from the company's profitability ratios are still not good, likuidity ratio is good, the solvency of the company is not good and analysis of the company's third activity ratio is quite good. Results of the analysis of the potential bankruptcy of the fisheries subsector company, the company CPRO in a state of potential bankruptcy in 2009-2012. The company DSFI only in 2009 in potential bankruptcy condition while the company IIKP in healthy condition in 2009-2014. Keyword : analysis of potential bankruptcy, financial ratio analysis, the fisheries

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

SUBSEKTOR PERIKANAN DI BEI

INDAH NUR MAWANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Penelitian ini yang berjudul Analisis Kinerja Keuangan Pada Perusahaan Subsektor Perikanan dilaksanakan sejak bulan April 2015.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Basith, MSc dan Ibu Yusrina Permanasari, S.sos, ME selaku pembimbing, serta Bapak Dr Ir Budi Purwanto, ME yang telah banyak memberikan saran. Ungkapan terima kasih juga disampaikan kepada Bapak Patulloh, Ibu Nurjanah, Rismawan Apriandi, Ari Tri Julian, Hazal Tetra Hakim serta seluruh keluarga, atas segala doa dan kasih sayangnya. Di samping itu, tak lupa penulis ucapkan terima kasih kepada teman – teman seperjuangan Manajemen 2011 atas dukungan dan doa yang diberikan. Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Laporan Keuangan 3

Analisis Kinerja Keuangan 3

Analisis Rasio Keuangan 4

Analisis Kebangkrutan 4

Penelitian Terdahulu 5

METODE 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu Penelitiaan 6

Jenis dan Sumber Data 6

Metode Pengambilan Sampel 6

Pengolahan dan Analisis Data 7

Analisis Model Z-Score Altman 8

HASIL DAN PEMBAHASAN 9

Gambaran Umum Perusahaan 9

Tren Rasio Keuangan 9

Analisis Z-Score Altman 13

SIMPULAN DAN SARAN 14

DAFTAR PUSTAKA 16

LAMPIRAN 18

DAFTAR TABEL

1 Produksi Perikanan Menurut Subsektor (ribu ton) 2008-2013 1

2 Laba Perusahaan (dalam jutaan rupiah) 2

3 Kinerja Profitabilitas Perusahaan Subsektor Perikanan (%) 10 4 Kinerja Likuiditas Perusahaan Subsektor Perikanan (%) 11 5 Kinerja Solvabilitas Perusahaan Subsektor Perikanan (%) 12 6 Kinerja Aktivitas Perusahaan Subsektor Perikanan 12 7 Hasil Analisis kebangkrutan dengan Model Z-Score Altman 13

DAFTAR GAMBAR

1 kerangka pemikiran 6

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

Indonesia sebagai negara maritim, negara yang sebagian besar wilayahnya merupakan perairan memiliki potensi besar pada bidang pertanian subsektor perikanan. Tabel 1 menunujukan bahwa produksi perikanan dari tahun 2008 sampai dengan 2013 terus meningkat. Hal ini merupakan suatu peluang peningkatan pertumbuhan perekonomian Indonesia melalui subsektor perikanan yang diukur melalui pertumbuhan Produk Domestik Bruto (PDB). Perkembangan Perusahaan Subsektor perikanan yang tercatat di Bursa Efek Indonesia (BEI) turut berkontribusi berkembangnya subsektor perikanan. Perusahaan subsektor perikanan yang tercatat pada BEI adalah PT Central Proteina Prima Tbk (CPRO), PT Dharma Samudra Fishing Industries Tbk (DSFI), dan PT Inti Kapuas Arowana Tbk (IIKP).

Tabel 1 Produksi Perikanan Menurut Subsektor (ribu ton) 2008-2013

Subsektor 2008 2009 2010 2011 2012 2013

Perusahaan yang telah go public harus bisa menilai kinerja perusahaannya agar dapat dijadikan bahan evaluasi dan menjadikan perusahaan berkompeten dalam bersaing dengan perusahaan lain. Banyak indikator yang bisa digunakan dalam mengukur kinerja suatu perusahaan. Salah satu indikator mengukur kinerja perusahaan adalah dengan melihat kinerja keuangan. Kinerja keuangan perusahaan juga merupakan salah satu bahan pertimbangan bagi investor untuk menginvestasikan dananya. Perusahaan yang memiliki kategori baik dari kinerja keuangan perusahaannya akan mampu mengatasi ancaman dan menjadikan hambatan sebagai peluang untuk memaksimalkan potensi yang dimiliki perusahaan. Laporan keuangan berperan penting memberikan gambaran mengenai kinerja keuangan perusahaan apakah dalam kondisi sehat atau tidak sehat.

2

laba negatif dari tahun 2009 sampai 2014. Hal ini dapat dilihat pada Tabel 2. Laba yang merupakan salah satu bagian dalam mengukur kinerja keuangan, laba yang negatif tentunya akan mempengaruhi kondisi keuangan perusahaan. Untuk itu perlu dilakukan analisis kinerja keuangan untuk mengetahui sejauh mana kondisi kinerja keuangan perusahaan.

Tabel 2 Laba Perusahaan (dalam jutaan rupiah)

CPRO DSFI IIKP mengukur rasio profitabilitas, likuiditas, solvabilitas dan aktivitas untuk mengetahui kondisi perusahaan. Rasio profitabilitas mengukur sejauh mana pengelolaan perusahaan mampu menghasilkan laba. Rasio likuiditas menunjukkan perbandingan antara aktiva lancar dengan hutang lancar. Rasio solvabilitas menggambarkan seberapa besar perusahaan didanai oleh hutang. Sedangkan rasio aktivitas menggukur seberapa besar efektivitas pengelolaan perusahaan dalam menghasilkan volume penjualan.

Laba negatif yang cenderung dialami dari tahun ketahun pada mayoritas perusahaan subsektor perikanan ini, juga perlu dianalisis lebih lanjut terkait kemungkinan perusahaan terjadi kebangkrutan. Menganalisis kemungkinan kebangkrutan dapat menggunakan alat analisis model Z-Score Altman. Menurut Dhamayanti dan Moerdiyanto (2012), tingkat kesesuaian prediksi yang dihasilkan metode Z Score (Altman) lebih tinggi dibandingkan tingkat prediksi yang menggunakan metode Logit (Zavgren). Menurut Altman dalam Sinurat (2013), model Z-Score Altman memiliki tingkat keakuratan sebesar 94-95%. Hasil perhitungan menggunakan Z-sore Altman akan menggambarkan kondisi perusahaan sehat, rawan atau dalam kondisi bangkrut. Diharapkan dari hasil penelitian ini dapat memberikan informasi serta gambaran kepada pihak manajemen perusahaan dan pemegang saham dalam menilai kondisi perusahaan subsektor perikanan yang tercatat di BEI.

Perumusan Masalah

3

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut: (1) Menganalisis Kinerja Keuangan pada subsektor perikanan yang tercatat di BEI melalui analisis rasio keuangan, (2) menganalisis potensi kebangkrutan pada Perusahaan Subsektor Perikanan yang tercatat di BEI.

Manfaat Penelitian

Manfaat yang diharapkan dengan adanya penelitian ini : (1) Bagi Investor, dapat dijadikan bahan pertimbangan dalam berinvestasi, (2) Bagi Perusahaan, dapat mengetahui kinerja keuangan perusahaan serta kemungkinan kebangkrutan, (3) Bagi Peneliti, dapat dijadikan sebagai sumber informasi, pembanding, pertimbangan, dan pengembangan bagi penelitian lebih lanjut terkait permasalahan serupa.

Ruang Lingkup Penelitian

Pada saat melakukan penelitian, peneliti hanya membahas kinerja keuangan serta analisis potensi kebangkrutan pada perusahaan subsektor perikanan yang tercatat di Bursa Efek Indonesia. Hal ini diperoleh dari analisa laporan keuangan perusahan subsektor perikanan yang tercatat pada Bursa Efek Indonesia (BEI) tahun 2009-2014. Laporan keuangan difokuskan pada neraca dan laba rugi. Alat analisis yang digunakan pada penelitian ini adalah rasio keuangan untuk menganalisis kinerja keuangan dan Z-Score untuk menganalisis potensi kebangkrutan.

TINJAUAN PUSTAKA

Laporan Keuangan

Menurut Kasmir (2010), secara umum laporan keuangan dapat dikatakan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam periode tertentu. Keown et al. (2001), laporan keuangan dasar mencangkup laporan laba rugi, neraca dan laporan arus kas.

Analisis Kinerja Keuangan

4

perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Mengukur kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur sejauh mana pencapaian yang telah dicapai oleh suatu perusahaan dalam menghasilkan laba.

Analisis Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan laba/rugi, laporan arus kas). Menurut Kamaludin dan Rini (2012) rasio profitabilitas digunakan untuk menunjukan gambaran tentang tingkat efektivitas pengelolaan perusahaan dalam menghasilkan laba. Analisis Solvabilitas, Fahmi (2014) menyatakan rasio solvabilitas atau rasio leverage adalah mengukur seberapa besar perusahaan dibiayai dengan hutang. Menurut Aprilianti (2015), Rasio Leverage atau solvabilitas menunjukan batasan sampai dimana perusahaan didanai oleh hutang, atau dapat menunjukan sejauh mana perusahaan mampu membayar hutang bila suatu saat perusahaan dilikuidasi. Rasio solvabilitas diukur Debt to Equity Ratio dan Debt to Asset Ratio. DER menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang – hutang pada pihak luar. Menurut Pahlevi dalam Viandita et al (2013), DAR merupakan perbandingan antara total hutang dengan total aset. Rasio likuiditas menunjukkan perbandingan antara aktiva lancar dengan hutang lancar. Menurut Moeljadi (2006), Analisis Aktivitas mengukur seberapa besar efektivitas perusahaan mengelola aktiva.

Analisis Kebangkrutan

Salah satu metode yang digunakan dalam mengukur kebangkrutan suatu perusahaan yaitu menggunakan metode Altman Z-Score. Saunders dan Cornett (2011) mengatakan bahwa Altman mengembangkan sebuah model yang digunakan untuk menghitung klasifikasi risiko dari sebuah perusahaan ketika melakukan pinjaman. Metode ini dilakukan dengan melakukan pengamatan terhadap rasio keuangan dari peminjam dan melakukan pembobotan pada rasio tersebutyang disebut Altman Z-Score Model. Model Altman Z-Score telah mengalami perkembangan sebanyak tiga kali yaitu Score model pertama, Z-Score revisi, dan Z-Z-Score modifikasi. Untuk memprediksi kemungkinan kebangkrutan dari perusahaan – perusahaan berkembang, maka Altman memodifikasi modelnya yang pertama kemudian menghasilkan persamaan kebangkrutan sebagai berikut (Prihadi 2011) :

Z-Score = 6.56 X1 + 3.26 X2 + 6.72 X3 +1.05 X4 Keterangan :

XI = Rasio modal kerja terhadap total aset X2 = Rasio laba yang ditahan terhadap total aset

5

Penelitian Terdahulu

Rhomadhona (2014) dalam jurnalnya yang berjudul “Analisis Perbandingan

Kebangkrutan Model Altman, Model Springate, dan Model Zmijewski pada perusahaan yang tergabung dalam Grup Bakrie yang terdaftar di Bursa Efek Indonesia Periode 2010-2012” menyimpulkan bahwa Perbandingan dari ketiga model yaitu Altman, Springate, dan Zmijewski diketahui bahwa perusahaan-perusahaan yang ada dalam grup bakrie masih bisa dikatakan ke dalam kategori sehat. Ini bisa dilihat dari rata-rata dari ketiga model yang digunakan menunjukkan bahwa sebesar keadaaan perusahaan sehat nantinya mempunyai nilai persentase yang besar yakni 56%.

Mastuti F et al. (2013) dalam jurnalnya yang berjudul “Altman Z-score sebagai salah satu metode dalam menganalisis estimasi kebangkrutan perusahaan, studi pada Perusahaan Plastik dan Kemasan yang terdaftar di Bursa Efek

Indonesia periode tahun 2010 sampai dengan 2012” menyimpulkan bahwa berdasarkan analisis dengan menggunakan metode Altman Z-Score terdapat 1 perusahaan yang diestimasi bangkrut atau diprediksi dalam kondisi buruk selama tahun 2010 sampai dengan 2012. Perusahaan tersebut adalah PT. Titan Kimia Nusantara Tbk, yang memiliki nilai Z yang rendah dan kurang dari batas bawah rentang interval dalam setiap tahunnya, dimana batas bawah rentang interval menentukan skor minimal bagi suatu perusahaan untuk dinyatakan dalam kondisi yang buruk. Nilai Z di bawah rentang interval mengindikasikan bahwa perusahaan mengalami kegagalan dalam pengelolaan keuangan.

Sinurat (2013) dalam skripsinya yang berjudul “Analisis Kinerja

Keuangan pada PT X Tbk Periode 2007-2011 menyimpulkan bahwa neraca dan laba rugi perusahaan cenderung mengalami peningkatan, akan tetapi kinerja keuangan perusahaan masih kurang baik. Analisis kebangkrutan periode 2007-2011 menunjukan bahwa perusahaan mengarah kepada kebangkutan. Jika hal ini tersebut dibiarkan terjadi tanpa kebijakan perbaikan oleh manajemen, maka diperkirakan pada tahun 2014 perusahaan akan berpotensi bangkrut.

METODE

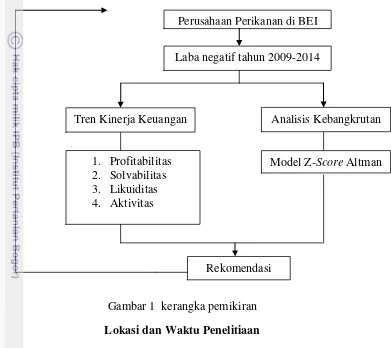

Kerangka Pemikiran Penelitian

6

rasio solvabilitas, rasio likuiditas dan rasio aktivitas. Sedangkan potensi kebangkrutan di analisis melalui Model Z-Score Altman. Hasil dari analisis dalam penelitian ini, baik dari analisis kinerja keuangan maupun analisis potensi kebangkrutan diharapkan mampu memberikan rekomendasi bagi perusahaan

Gambar 1 kerangka pemikiran

Lokasi dan Waktu Penelitiaan

Penelitian ini dilakukan pada perusahaan subsektor perikanan yang terdaftar di Bursa Efek Indonesia, dimana data yang digunakan adalah data tahun 2009 sampai tahun 2014.Waktu penelitian dilakukan dari bulan April – Mei 2015.

Jenis dan Sumber Data

Jenis sumber data yang digunakan dalam penelitian ini adalah data sekunder. Jenis data sekunder yang digunakan terdiri dari laporan keuangan tahunan periode 2009-2014 PT. Dharma Samudera Fishing Industries Tbk (DSFI), PT. Inti Kapuas Arowana Tbk (IIKP) pada periode 2009-2014 yang sudah dipublikasikan. Data laporan yang digunakan dalam penelitian ini adalah neraca dan laporan laba rugi perusahaan.

Metode Pengambilan Sampel

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu pemilihan sampel yang didasarkan pada kriteria tertentu. Adapun

Rekomendasi

Analisis Kebangkrutan

Model Z-Score Altman Tren Kinerja Keuangan

1. Profitabilitas 2. Solvabilitas 3. Likuiditas 4. Aktivitas

Perusahaan Perikanan di BEI

7 kriteria pemilihan sampel dalam penelitian ini adalah Perusahaan-perusahaan yang menjadi sampel adalah perusahaan subsektor perikanan dan terdaftar di Bursa Efek Indonesia yang mempublikasikan laporan keuangannya setiap tahun.

Pengolahan dan Analisis Data

Nazir (2005), analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan analisis data tersebut dapat diberi arti atau makna yang berguna dalam memecahkan masalah penelitian. Analisis data dalam penelitiaan ini adalah analisis deskriptif, menggambarkan kondisi kinerja keuangan perusahaan subsektor perikanan melalui analisis rasio keuangan yang meliputi rasio profitabilitas, likuiditas, solvabilitas dan aktivitas.

Analisis data keuangan yang bersifat kuantitatif dianalisis melalui tahapan berikut:

1. Menghitung rasio profitabilitas yang terbagi dalam rasio return on total assets (ROA) dan return on equity (ROE) . Menurut Syafri dan Sofyan (2008) return on total assets menyatakan seberapa banyak laba yang dihasilkan oleh suatu perusahaan dari setiap aset yang dimilikinya. Semakin besar nilai ROA, maka semakin baik performa perusahaan. ROE merupakan rasio keuangan yang menggambarkan tingkat pengembalian yang dapat diperoleh pemegang saham terhadap nilai investasi yang mereka salurkan pada perusahaan. Rumus-rumus untuk menghitung rasio profitabilitas adalah:

Return on Total Assets (ROA) =

...(1)

Return on Equity (ROE) =

...(2)

2. Menghitung Rasio Likuiditas yang terbagi dalam dua rasio yaitu current ratio (CR) dan quick ratio (QR). Menurut Swawidji Widioatmodjo (2004) current ratio digunakan untuk mengukur seberapa kuat keuangan perusahaan memenuhi kewajiban jangka pendeknya atau seberapa besar harta lancar yang bisa dijadikan jaminan bagi kewajiban lancarnya.jika rasio ini bernilai kurang dari 100%, hal ini berarti bahwa ada sebagian utang lancar yang tidak dapat dilunasi sekalipun semua aset lancar perusahaan sudah dicairkan menjadi kas. quick ratio merupakan rasio yang digunakan untuk melihat seberapa besar kemampuan quick asset perusahaan bisa digunakan untuk membayar current liabilities perusahaan. Inventori menjadi faktor pengurang karena dianggap sebagai aset yang kurang likuid untuk membayar current liabilities perusahaan.

Current Ratio =

...(3)

Quick ratio

...(4)

8

yang dimiliki. DER menggambarkan tingkat perbandingan hutang terhadap ekuitas dalam struktur modal perusahaan. sedangkan DAR mengukur tingkat pemakaian dari hutang untuk pembiayaan operasional perusahaan. Semakin besar nilai DAR maupun DER menunjukan sebagian besar aktiva perusahaan masih dibiayai dengan hutang.

DAR =

...(5)

DER =

...(6)

4. Menghitung rasio aktivitas yang terbagi atas rasio total assets turnover (TATO) dan Inventory turnover (ITO). Menurut Syamsudin (2009) total assets turnover merupakan rasio yang menunjukan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan.

TATO =

...(7)

ITO =

...(8)

Analisis Model Z-Score Altman

Model Z-Score dapat digunakan perusahaan untuk menilai tingkat kesehatan keuangan perusahaan dengan cara menghitung tingkat risiko kebangkrutan saat ini, hasilnya dapat digunakan untuk menentukan strategi keuangan. Model Z-Score Altman ditentukan dengan menggunakan rumus sebagai berikut (Prihadi 2011) :

Z-Score = 6.56 X1 + 3.26 X2 + 6.72 X3 +1.05 X4 ...(9) Keterangan :

XI = Rasio modal kerja terhadap total aset X2 = Rasio laba yang ditahan terhadap total aset

X3 = Rasio laba sebelum bunga dan pajak terhadap total aset X4 = Rasio Nilai pasar sendiri terhadap nilai buku dari hutang

9

PT Central Proteina Prima Tbk (CPRO) merupakan salah satu produsen dan pengolah udang yang berlokasi di Jakarta. Perusahaan ini juga merupakan pemimpin pasar Indonesia dalam produksi benur, pakan udang dan pakan ikan. Produk yang dihasilkan perusahaan ini meliputi udang beku, pakan udang, benur dan probiotik. Perusahaan ini didirikan pada tahun 1980. Perusahaan ini terdaftar di BEI pada tanggal 28 November 2006.

PT. Dharma Samudera Fishing Industries Tbk (DSFI) merupakan perusahaan multinasional yang bergerak di dalam bidang makanan laut dengan kantor pusat di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1985, dan menerima hasil tangkapan dari perairan Indonesia atau luar negeri untuk keperluan ekspor dan reekspor. DSFI terdaftar di BEI pada tanggal 24 Maret 2000. PT. Inti Kapuas Arowana Tbk (IIKP) merupakan perusahaan multinasional yang bergerak di dalam bidang penangkaran ikan hias, khususnya ikan Arwana. Berkantor pusat di Jakarta, Indonesia. Perusahaan ini merupakan satu-satunya perusahaan penangkaran dan perdagangan ikan arowana yang tercatat di Bursa Efek Jakarta. PT. Inti Kapuas Arowana Tbk didirikan pada tanggal 16 Maret 1999 dengan nama PT Inti Indah Karya Plasindo. IIKP terdaftar di BEI pada tanggal 20 Oktober 2002.

Tren Rasio Keuangan

10

Tabel 3 Kinerja Profitabilitas Perusahaan Subsektor Perikanan (%)

Tahun ROA ROE

Sumber : Laporan Keuangan perusahaan subsektor perikanan, data diolah (2015) Nilai ROA dan ROE pada DSFI cenderung bernilai positif dari tahun ke tahun. Sedangkan dua perusahaan subsektor perikanan lainnya yaitu CPRO dan IIKP cenderung bernilai negatif. Laba yang negatif pada perusahaan CPRO dan IIKP menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu menghasilkan laba. Sedangkan, perusahaan DSFI dapat mengelola total aktiva dan penggunaan modalnya sehingga mampu menghasilkan laba. Namun, DSFI pernah mengalami nilai ROA yang negatif yaitu pada tahun 2009 yang mencapai -71. Hal ini disebabkan perusahaan kurang optimal dalam mengelola total asset baik lancar maupun tetap dalam rangka mencapai laba yang maksimal. Nilai ROA yang cenderung negatif pada perusahaan CPRO dan IIKP menandakan perusahaan masih belum dapat mengoptimalkan pengelolaan aktiva dalam menghasilkan laba. Tahun 2013 nilai ROA pada CPRO mengalami peningkatan yang cukup besar hingga bernilai 16.69. Hal ini dikarenakan produksi udang dunia menurun sehingga perusahaan CPRO yang merupakan salah satu produsen dan pengelolaan udang di dunia memiliki peluang ekspor yang tinggi.

Nilai ROE pada CPRO tahun 2011-2012 sangat rendah dibanding tahun – tahun lainnya yang mencapai -372.99 dan -397.85 dipengaruhi pengelolaan modal yang kurang optimal, yang lebih mengejar target produksi dan kurangnya perhatian terhadap kualitas produk sehingga mewabahnya Virus Infectious Myonecrosis Virus (IMNV) ke tambak udang. Salah satunya perlu dilakukan untuk peningkatan kualitas produk adalah dengan memperbaiki pola budi daya dengan tidak mengejar target. Hal ini menyebabkan modal yang dialokasikan untuk perbaikan kualitas lebih besar dibandingkan hasil produk yang dihasilkan sehingga menghasilkan laba negatif yang cukup besar. Setelah terperosok cukup lama akibat mewabahnya Virus Infectious Myonecrosis Virus (IMNV) ke tambak udang CPRO, CPRO berhasil memperbaiki kualitas produknya pada tahun 2013 sehingga berhasil memenuhi semua kriteria yang diminta oleh pembeli dari China dan melakukan ekspor perdana ke China yang sebelumnya hanya mengekspor ke Jepang, Amerika dan Eropa. Semua ini merupakan buah dari mulai di produksinya anti virus IMNV. Sedangkan DSFI yang memiliki nilai ROE cenderung positif, mengalami nilai ROE negatif besar pada tahun 2009 yang dipengaruhi penurunan laba sebelum pajak dan aset.

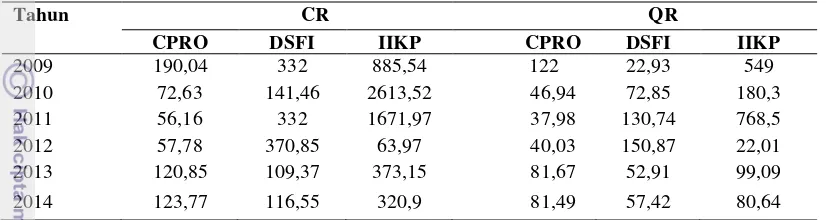

11 Current Ratio (CR) merupakan perbandingan antara aktiva lancar dengan kewajiban lancar yang digunakan untuk mengetahui kesanggupan perusahaan memenuhi kewajiban jangka pendeknya. Semakin besar nilai rasio ini maka semakin lancar perusahaan dalam memenuhi kewajibannya.

Tabel 4 Kinerja Likuiditas Perusahaan Subsektor Perikanan (%)

Tahun CR QR

Sumber : Laporan Keuangan perusahaan subsektor perikanan, data diolah (2015) Current Ratio (CR) perusahaan subsektor perikanan tahun 2009-2014 menunjukan bahwa CR pada DSFI selama 6 tahun terakhir berada diatas 100% berfluktuatif. Nilai CR berada di atas 100% yang berarti perusahaan mampu menjamin hutang lancar dengan aktiva lancarnya. Perusahaan IIKP memiliki nilai CR yang cukup tinggi dibandingkan dua perusahaan lainnya terutama pada tahun 2010. Hal ini disebabkan tidak adanya aset perusahaan yang dijaminkan untuk memenuhi kewajiban atau hutang jangka panjang perusahaan. Namun, pada tahun 2012 terjadi penurunan CR yang cukup besar dikarenakan current asset perusahaan turun lebih 50% dari Rp35 436 307 156 menjadi Rp15 923 677 028 dan peningkatan current liabillities tahun 2010 Rp1 355 884 840 menjadi Rp20 953 151 745 pada tahun 2012. Sedangkan nilai CR pada perusahaan CPRO terjadi peningkatan pada tahun 2013-2014. Namun, tahun 2010-2012 nilai CR tidak mencapai 100% yang berarti perusahaan kurang mampu menjamin hutang lancarnya dengan aktiva lancar yang dimiliki perusahaan.

Nilai Quick Ratio (QR) pada perusahaan subsektor perikanan dari tahun 2009-2014 menunjukan bahwa tahun 2010-2011 IIKP memiliki nilai QR >100% yang berarti perusahaan mampu memenuhi hutang lancarnya dengan aktiva yang lebih likuid. Namun, pada tahun 2012-2014 IIKP kurang mampu memenuhi hutang lancarnya dikarenakan peningkatan hutang yang besar. Kemampuan perusahaan subsektor perikanan lainnya dalam memenuhi 100% hutang lancarnya dengan aktiva lancar yang lebih likuid terjadi pada tahun 2011-2012 untuk perusahaan DSFI dan pada tahun 2009-2011 untuk perusahaan IIKP.

12

Tabel 5 Kinerja Solvabilitas Perusahaan Subsektor Perikanan (%)

Tahun DAR DER

Sumber : Laporan Keuangan perusahaan subsektor perikanan, data diolah (2015) Debt to Asset Ratio (DAR) maupun Debt to Equity Ratio (DER) perusahaan subsektor perikanan tahun 2009-2014 menunjukan bahwa DAR maupun DER perusahaan CPRO dan DSFI > 50% yang berarti perusahaannya lebih banyak didanai oleh hutang. Sedangkan Nilai DAR dan DER pada IIKP cukup kecil dibanding dua perusahaan subsektor perikanan lainnya. Hal ini terjadi karena adanya kenaikan total ekuitas yang lebih besar sehingga berdampak pada menurunnya kewajiban yang harus dipenuhi oleh perusahaan kepada kreditor. Perusahaan telah mampu membiayai aktivanya dengan modal sendiri.

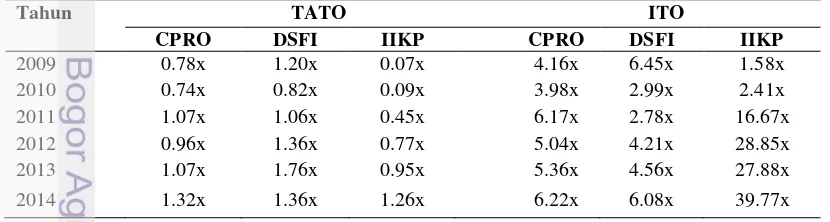

Analisis rasio keuangan lainnya yaitu Analisis aktivitas. Analisis aktivitas perusahaan subsektor perikanan seperti pada Tabel 6.Rasio yang diukur dalam analisis aktivitas ini adalah Total Asset Turnover (TATO) dan Inventory Turn Over (ITO). TATO menggambarkan perputaran aktiva yang diukur dari volume penjualan. Semakin besar rasio ini maka semakin baik. Hal ini berarti aktiva dapat lebih cepat berputar dan meraih laba serta menunjukan semakin efisien penggunaan seluruh aktiva perusahaan dalam menghasilkan penjualan. Mengetahui nilai TATO penting bagi manajemen perusahaan karena dapat menunjukan efisien atau tidaknya penggunaan seluruh aktiva perusahaan atau berapa kali aktiva berputar dalam periode tertentu.

Tabel 6 Kinerja Aktivitas Perusahaan Subsektor Perikanan

Tahun TATO ITO

13 disebabkan karena adanya peningkatan komponen total aktiva yang lebih besar dibandingkan peningkatan penjualan. Hal ini menandakan bahwa tingkat perputaran penggunaan aktiva dalam menghasilkan volume penjualan masih belum maksimal sehingga perusahaan perlu meningkatkan efektivitas aset dalam meningkatkan penjualan. Sedangkan DSFI cenderung berfluktuatif, namun perputaran aktivanya lebih tinggi dibandingkan kedua perusahaan subsektor perikanan lainnya. ITO perusahaan subsektor perikanan tahun 2009-2014 menunjukan bahwa ITO pada IIKP dari tahun ke tahun terus meningkat yang berarti perputaran persediaan perusahaan semakin tinggi, semakin efisien perusahaan di dalam melaksanakan operasinya.

Analisis Z-Score Altman

Model Z-Score Altman digunakan untuk memprediksi kemungkinan terjadinya kebangkrutan. Hasil perhitungan nilai Z-Score Altman pada perusahaan subsektor perikanan yang tercatat di BEI periode 2009-2014 dapat dilihat pada Tabel 7.

Tabel 7 Hasil Analisis kebangkrutan dengan Model Z-Score Altman

2009 2010 2011 2012 2013 2014 Keterangan

CPRO 1.9 -1.2 -2.0 -3.0 2.0 1.8 K,P,P,P,K,K

DSFI -9.7 2.5 3.1 3.8 1.5 8.9 P,K,S,S,K,S

IIKP 81 238 271 17 19 16 S,S,S,S,S,S

Sumber : Laporan Keuangan, data diolah (2015)

Keterangan :

S = Sehat K = Kelabu

P = Potensi Bangkrut

14

perusahaan IIKP rugi. Namun, perusahaan dalam menghasilkan laba mengoptimalkan modal sendiri dibandingkan dengan hutang. Sehingga kewajiban yang harus dibayarkan perusahaan kecil.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis yang dilakukan dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut :

1. Kinerja perusahaan melalui analisis rasio, dilihat dari rasio profitabilitas perusahaan masih kurang baik karena nilai ROA dan ROE dua dari tiga perusahaan yaitu perusahaan CPRO dan IIKP bernilai negatif. Hal ini berarti perusahaan masih belum dapat mengoptimalkan penggunaan aset maupun ekuitas untuk menghasilkan laba. Berdasarkan likuiditasnya, kinerja perusahaan cukup baik. Dilihat dari solvabilitas, perusahaan CPRO dan DSFI masih kurang baik karena perusahaan lebih banyak didanai dari hutang dibandingkan modal sendiri namun menghasilkan laba negatif atau rugi. Sedangkan analisis rasio aktivitasnya, ketiga perusahaan cukup baik karena terjadi perputaran total aset dan juga perputaran persedian untuk menghasilkan laba.

2. Berdasarkan analisis kebangkrutan pada perusahaan subsektor perikanan yang tercatat di BEI, perusahaan CPRO berada pada kondisi potensi bangkrut pada tahun 2009-2012. Hal ini dikarenakan tambak udang terjangkit virus IMNV dari akhir tahun 2009-2012 yang mencapai 30 persen, sehingga produk perusahaan CPRO tidak memenuhi kriteria mutu yang diminta oleh pasar dan mengakibatkan penjualan menurun. Sedangkan pada perusahaan DSFI hanya pada tahun 2009 mengalami kondisi berpotensi bangkrut dikarenakan kerugian yang cukup yang dialami DSFI dan menimbulkan hutang yang besar. Perusahaan IIKP yang tergolong dalam kondisi sehat. Padahal berdasarkan analisis profitabilitas, perusahaan IIKP rugi. Namun, perusahaan dalam menghasilkan laba mengoptimalkan modal sendiri dibandingkan dengan hutang. Sehingga kewajiban yang harus dibayarkan kecil.

Saran

Berdasarkan kesimpulan mengenai kinerja keuangan perusahaan subsektor perikanan melalui analisis rasio keuangan dananalisis kebangkrutan ada beberapa saran yang dapat dijadikan bahan pertimbangan untuk perusahaan subsektor perikanan, yaitu :

1. Meningkatkan nilai profitabilitas perusahaan dengan meningkatkan pendapatan serta melakukan efisiensi dan efektivitas dalam penggunaan aset dan ekuitas. 2. Meningkatkan nilai likuiditas perusahaan dengan meningkatkan aset lancar

15 3. Meningkatkan nilai aktivitas, perusahaan harus mampu mengefisiensikan pengelolaan total aset untuk menghasilkan penjualan serta meningkatkan perputaran persediaan.

4. Meningkatkan solvabilitas adalah dengan mengoptimalkan pendanaan yang berasal dari modal sendiri atau dari pemegang saham dibandingkan menggunakan hutang.

5. Meningkatkan solvabilitas adalah dengan mengoptimalkan pendanaan yang berasal dari modal sendiri taua dari pemegang saham dibandingkan menggunakan hutang.

16

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2013. Produksi Perikanan Menurut Subsektor (ribu ton) [internet]. [diunduh 2015 Mei 2]. Tersedia pada http://www.bps.go.id/linkTabelStatis/view/id/1711

Dhamayanti A dan Moerdiyanto. 2012. Analisis Perbandingan Prediksi Kebangkrutan Perusahaan dengan Metode Z Score (Altman) dan Logit (Zavgren) pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen Bisnis Indonesia [internet]. [diunduh 2015

juni 27]; 1(2); 5. Tersedia pada

http://journal.student.uny.ac.id/jurnal/artikel/1333/50/205.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta(ID) : Mitra Wacana Media

Jumingan. 2011. Analisis Laporan Keuangan. Jakarta (ID): Bumi Aksara

Kamaludin dan Indriani R. 2012. Manajemen Keuangan Konsep Dasar dan Penerapannya. Bandung (ID) : Mandar Maju

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID) : Kencana.

Keown, AJ , David FS dan J.William Petty. 2001. Dasar – dasar Manajemen Keuangan. Jakarta (ID) : Salemba Empat

Mastuti F, Muhammad S dan Devi Farah A. 2013. Altman Zscore sebagai salah satu Metode dalam menganalisis Estimasi Kebangkrutan Perusahaan (Studi pada perusahaan Plastik dan kemasan yang terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan 2012). Jurnal Administrasi Bisnis Universitas Brawijaya [internet]. [diunduh 2015 juni 20]; 6(1); 9-10.

Tersedia pada

http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/viewFi le/268/461

Moeljadi. 2006. Manajemen Keuangan pendekatan kuantitatif dan Kualitatif Jilid 1. Jakarta(ID) : Bayumedia Publishing

Nazir, M. 2005. Metode Penelitian. Jakarta (ID) : Ghalia

Prihadi T. 2011. Analisis Laporan Keuangan Teori Aplikasi. Jakarta(ID) : PPM Rhomadhona MN. 2014. Analisis Perbandingan Kebangkrutan Model Altman,

Model Springate, dan Model Zmijewski pada perusahaan yang tergabung dalam Grup Bakrie yang terdaftar di Bursa Efek Indonesia Periode 2010-2012. Jurnal Akutansi UNESA [internet]. [diunduh 2015 juni 21]; 2(2); 22. Tersedia pada http://ejournal.unesa.ac.id/index.php/jurnal-akuntansi/article/view/6810/baca-artikel.

Saunders A dan Cornett Marcia M. 2011. Financial Institution Management. Ed ke-7. Singapore (SG) : McGraw-Hill

Sawir A. 2008. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta(ID) : PT Gramedia Pustaka Utama

Sinurat, Hanna Septiania. 2013. Analisis Kinerja Keuangan Pada PT X Tbk Periode 2007-2011 [skripsi]. Bogor(ID) : Institut Pertanian Bogor.

Syafri H, Sofyan. 2008. Analisa Kritis atas Laporan Keuangan. Jakarta(ID) : PT Raja Grafindo Persada

17

Viandita TO, Suhadak dan Achmad Husaini. 2013. Pengaruh Debt Ratio (DR), Earning Per Share (EPS), Price To Earning Ratio (PER) DAN Size terhadap harga saham studi pada Perusahaan Industri yang terdaftar di Bursa Efek Indonesia . Jurnal Administrasi Bisnis Universitas Brawijaya [internet]. [diunduh 2015 juni 27]; 1(2); 2. Tersedia pada http://administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/view/47 Widoatmadjo S. 2004. Cara Cepat Memulai Investasi Saham Panduan Bagi

18

LAMPIRAN

Lampiran 1 Data keuangan CPRO untuk perhitungan Z-Score ( jutaan rupiah)

Tahun

19 Lampiran 2 Data keuangan DSFI untuk perhitungan Z-Score ( jutaan rupiah)

Sumber : Laporan Keuangan Perusahaan Subsektor perikanan 2009-2014 Tahun

Aset Lancar

Kewajiban

Lancar Total Aset

Laba

ditahan EBIT

Total Ekuitas

Total Kewajiban

2009 624

22 120 683 138 808 -99 422

-98

552 16 341 122 311

2010 68

876 16 520 146 168 5 052 -3 246 21 534 124 625

2011 85

763 25 681 161 729 7 092 6 737 36 444 125 284

2012

101 636 27 406 222 357 48 105 12 100 84 550 137 807

2013

125 965 115 175 255 085 19 582 11 014 104 132 150 952

2014

20

Lampiran 3 Data keuangan IIKP untuk perhitungan Z-Score ( jutaan rupiah)

Sumber : Laporan Keuangan Perusahaan Subsektor perikanan 2009-2014 Tahun

Aset Lancar

Kewajiban

Lancar Total Aset

Laba

ditahan EBIT

Total Ekuitas

Total Kewajiban 2009

40 888 4 617 413 129 83 -10 071 413 129 5 334

2010

35 436 1 355 405 623 79 -4 206 405 623 1 790

2011

15 923 952 382 378 -23 275 -28 060 380 898 1 479

2012

13 403 20 953 387 240 -15 275 -20 090 365 622 21 617

2013

14 485 3 881 365 956 -18 426 -24 348 347 196 18 760

2014

21

RIWAYAT HIDUP

Penulis bernama lengkap Indah Nur Mawani dilahirkan di Bekasi pada tanggal 3 September 1993. Penulis merupakan anak pertama dari pasangan Patulloh dan Nur Janah.

Penulis mulai bersekolah di SD Mekar Mukti 06 pada tahun 1999. Pada tahun 2005 penulis melanjutkan pendidikan di SMP Negeri 4 Cikarang Utara, lalu melanjutkan sekolah di SMA Negeri 1 Cikarang Utara dan lulus pada tahun 2011. Penulis melanjutkan pendidikan sarjana di Institut Pertanian Bogor pada program studi Manajemen melalui jalur SNMPTN Undangan.