BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pemenuhan kebutuhan rumah pribadi di Indonesia masih menjadi masalah besar. Pertumbuhan penduduk, terutama di perkotaan masih cukup tinggi, yakni tiga persen per tahun, sementara lahan yang tersedia semakin menyempit dan tak terjangkau harganya. Seperti yang kita ketahui bahwa pembelian rumah dikategorikan sebagai investasi walaupun kadang tidak liquid (kadang butuh waktu untuk menjualnya balik), dimana tujuan investasi adalah mengumpulkan dan menambah aset. Kita sadar bahwa investasi rumah tidak secara produktif memberikan hasil langsung kepada pemilik, tapi naiknya harga tanah dan bangunan bisa membuat nilai aset bertambah. Terlebih lagi bila sarana dan prasarana di sekitar perumahan bertambah lengkap, yang akan menyebabkan nilai rumah dan bangunan pasti akan cepat tinggi.

punya uang tunai sebesar seratus juta. Masalahnya, kebanyakan keluarga yang tingkat ekonominya menengah ke bawah seringkali tidak memiliki uang tunai sebanyak itu. Jumlah uang tunai yang mereka punya mungkin hanya enam puluh persennya, empat puluh persennya, atau bahkan mungkin hanya tiga puluh persennya. Pilihan yang agak susah walaupun tetap ada solusinya, yaitu dengan menggunakan program KPR atau kredit pemilikan rumah. Dengan KPR dapat membantu kita dalam memperoleh rumah idaman karena program KPR merupakan program pemerintah dalam meningkatkan kesejahteraan rakyat Indonesia yaitu pemerintah memberikan subsidi dengan cara bekerja sama bersama bank yang ada di Indonesia untuk memberikan kredit dengan bunga yang rendah.

PT. Bank BTN yang merupakan salah satu Bank yang dimiliki oleh pemerintah dituntut untuk dapat bersaing dengan Bank-Bank lain baik Bank Nasional ataupun Bank Asing, Langkah-langkah kebijakan yang diambil oleh pemerintah dalam upaya penyehatan perbankan yaitu dengan melakukan program rekapitalisasi Bank BTN dengan cara penyertaan obligasi Pemerintah. Diharapkan dengan suntikan dana penyertaan tersebut diharapkan Bank BTN dapat kembali menjalankan kegiatannya, khususnya kegiatan dibidang pembiayaan sektor perumahan sesuai dengan Core Bisnis BTN.

ketergantungan Bank BTN terhadap anggaran subsidi perumahan sangat besar sehingga ketika dilakukan pengurangan anggaran subsidi tersebut terasa sangat membebani keuangan BTN secara keseluruhan, akan tetapi kondisi Makro ekonomi yang demikian berat berdampak kepada kebijakan pemerintah untuk mengurangi anggaran subsidi tersebut dan bukan tidak mungkin akan menghilangkan sama sekali anggaran subsidi untuk sektor perumahan. Hal positif yang diambil dari kondisi tersebut adalah proses pendewasaan Bank BTN untuk menjadi Bank yang lebih mandiri tanpa mengharapkan bantuan yang akan diberikan pemerintah, sehingga Bank BTN menjadi Bank yang dikelola secara profesional dan dapat menjalankan fungsinya. Hal tersebut tentu saja tidak semudah kita membalikkan telapak tangan, perlu suatu proses yang panjang untuk membenahi sistem yang telah ada.

Oleh karena itu, perlu diketahui bahwa Bank BTN di dalam perjalanannya sebagai Bank yang menyalurkan KPR sejak pertama kali Pemerintah mencanangkan program penyediaan perumahan bagi golongan masyarakat bawah, sehingga sistem yang adapun sangat kental dengan sistem birokrasi yang ada dalam pemerintahan yang tentu saja berdampak kepada budaya perusahaan yang cenderung birokrat, hal ini tentu saja merupakan pekerjaan rumah bagi manajemen untuk segera dilakukan pembenahan dari aspek sumber pendanaannya. Akibatnya, prosedur yang ada menjadi rumit karena harus mengikuti sistem birokrasi yang ada dalam pemerintah.

Tabungan Negara (Persero) Tbk sebagai objek laporan kerja praktek dengan judul:

“TINJAUAN ATAS PROSEDUR PELAKSANAAN KREDIT

PEMILIKAN RUMAH (KPR) SUBSIDI PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK KANTOR CABANG PURWAKARTA”.

1.2Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud dari penulis melaksanakan kerja praktek ini adalah untuk mengetahui prosedur pelaksanaan kredit pemilikan rumah serta memperoleh informasi yang relevan beserta data dan keterangan yang berhubungan dengan permasalahan yang akan dibahas oleh penulis, yaitu tentang pelaksanaan pemberian KPR bersubsidi dan persyaratan yang harus dipenuhi oleh pemohon pada PT. Bank Tabungan Negara (Persero) Tbk dalam rangka melaksanakan kebijakan pemerintah untuk membantu meningkatkan kesejahteraan rakyat.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek ini adalah:

b. Untuk mengetahui persyaratan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta.

1.3Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini, penulis menggunakan metode Block Realease yaitu pengamatan yang dilakukan secara langsung dan

mempelajari kegiatan – kegiatan mengenai masalah yang akan Penulis bahas dengan terjun langsung pada objek kegiatan yang diteliti (Participant Observer) dengan bekerja ditempat yang Penulis teliti tersebut selama jam kerja dari pagi hingga sore hari sambil mengumpulkan data – data yang penulis butuhkan.

1.4Lokasi dan Waktu Kerja Praktek

Dalam penyusunan Laporan Kerja Paraktek ini, penulis melaksanakan penelitian pada bagian Loan Service di PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta yang berlokasi di Jl. RE Martadinata No. 1 Purwakarta 41114, Telepon (0264) 201024, Fax (0264) 201591.

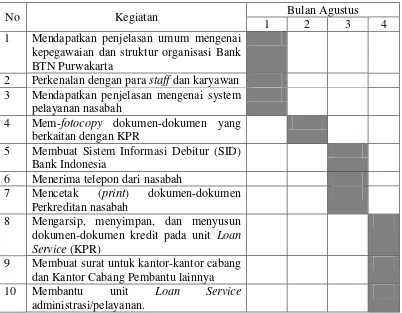

Tabel 1.1 Estimasi Kegiatan

No Kegiatan Bulan Agustus

1 2 3 4

1 Mendapatkan penjelasan umum mengenai kepegawaian dan struktur organisasi Bank BTN Purwakarta

2 Perkenalan dengan para staff dan karyawan 3 Mendapatkan penjelasan mengenai system

pelayanan nasabah

4 Mem-fotocopy dokumen-dokumen yang berkaitan dengan KPR

5 Membuat Sistem Informasi Debitur (SID) Bank Indonesia

6 Menerima telepon dari nasabah

7 Mencetak (print) dokumen-dokumen Perkreditan nasabah

8 Mengarsip, menyimpan, dan menyusun dokumen-dokumen kredit pada unit Loan Service (KPR)

9 Membuat surat untuk kantor-kantor cabang dan Kantor Cabang Pembantu lainnya 10 Membantu unit Loan Service

2.1 Gambaran Umum PT. Bank Tabungan Negara (Persero) Tbk 2.1.1 Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk

Sejarah Bank BTN berawal dari Poostpaarbank yang didirikan berdasarkan Koninklijk Basluit (KB) No. 27 Tahun 1897 yang berlaku pada tanggal 1 Juli 1898. Kemudian pada masa pendudukan Jepang, tepatnya pada tanggal 1 April 1942, Poostpaarbank dirubah menjadi Tyokin Kyoku.

Pada masa kemerdekaan Republik Indonesia, Tyokin Kyoku secara keseluruhan diambil alih oleh Pemerintah RI dan diberi nama Kantor Tabungan Pos yang kemudian aktivitasnya terhenti pada tanggal 19 Desember 1948 namun, dilanjutkan kembali pada bulan Juni 1949 di Yogyakarta dengan nama Bank Tabungan Pos RI yang berlangsung sampai akhir tahun 1949 karena dilakukan penyerahan kedaulatan atas Hindia Belanda kepada RI pada tanggal 27 Desember 1949. Selanjutnya menjadi Bank Tabungan Pos (BTP) pada tanggal 9 Februari 1950, berdasarkan Undang – Undang Darurat No. 9 Tahun 1950 Lembaran Negara No. 12 Tahun 1950.

1963 tanggal 22 Juni 1963, nama Bank Tabungan Pos diganti dengan nama Bank Tabungan Negara atau disingkat BTN sampai dengan sekarang.

Pada tahun 1965, BTN diintegrasikan kedalam Bank Indonesia dengan Penetapan Presiden No. 11 Tahun 1965 Lembaran Negara No. 57 yang berlaku sejak tanggal 21 Juni 1965. Kemudian dengan Penetapan Presiden No. 17 Tahun 1965, Bank Umum Milik Negara termasuk BTN beralih menjadi Bank Tunggal Milik Negara yang selanjutnya dengan Surat Keputusan Menteri Urusan Bank Sentral No. Kep – 65/UBS/1965 Tanggal 30 Juli 1965, BTN ditetapkan menjadi Bank Negara Indonesia (BNI) Unit V.

Dalam era Orde Baru BNI Unit V kembali menjadi BTN berdasarkan UU No. 20 Tahun 1968 dengan tugas dan usaha diarahkan kearah perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana – dana dari masyarakat terutama dalam bentuk tabungan.

Pada tahun 1974, ketika pemerintah mulai dengan rencana pembangunan perumahan, dengan SK Menkeu No. B – 49/MK/I/1974 tanggal 29 Januari 174 pemerintah memberikan tambahan tugas kepada BTN sebagai Lembaga Pembiayaan Kredit Perumahan untuk masyarakat berpenghasilan menengah kebawah. Maka sejak Tahun 1976, BTN melaksanakan tugasnya melalui pemberian Kredit Pemilikan Rumah (KPR) yang berlangsung sampai saat ini.

Berdasarkan UU No. 7 tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No. 24 Tahun 1992 tentang Penyesuaian Bentuk Hukum BTN menjadi Persahaan Persero PT. Bank Tabungan Negara, maka BTN yang didirikan berdasarkan UU No. 20 Tahun 1968 dibubarkan dan dilanjutkan secara langsung oleh PT. Bank Tabungan Negara (Persero) dengan Anggaran Dasar yang termuat dalam Akta No. 136 tanggal 31 Juli 1992.

Krisis ekonomi regional yang juga melanda Indonesia sejak pertengahan Tahun 1997 menyebabkan Bank BTN direstrukturisasi dan direkapitulasi oleh Pemerintah RI dengan bantuan International Monetary Fund (IMF). Bank Dunia (World Bank), dan Asian Development Bank (ADE), pelaksanaan resrtukturisasi dan rekapitulasi Bank BTN merupakan komitmen pemerintah RI sebagaimana tercermin dalam Letter Of Internet (LOI) antara Pemerintah RI dengan IMF tanggal 16 Maret 19, 14 Mei 1999, dan 22 Juli 1999. Upaya restrukturisasi dilakuka secara menyeluruh baik berupa reorientasi bisnis perbakan kualitas, aktiva produktif maupun peningkatan efsiensi operasi. Dengan demiian Bank BTN akan kembali memfokuskan bisnis intinya (core business) pada pinjaman untuk perumahan (Mortgage Leding) dan beroperasi dalam organisasi sistem yang efisien dan efektif serta sumber daya manusia yang profesional dan produktif. Selain itu, keadaan keuangan Bank BTN diharapkan akan menjadi lebih baik.

kedalam modal perusahaan (Persero), ditetapkan bahwa Bank BTN direkapitulasi maksimum Rp. 11,2 Triliun.

LOI tanggal 22 juli 1999 menyebutkan bahwa Business Plan Bank BTN harus di – review oleh Konsultan Internasional yang mana proses ini telah dijalanka oleh Bank BTN, walaupun demikian dana rekapitulasi yang diasumsikan akan diterima Bank BTN bulan September 1999 belum juga terealisasi. Kemudian Menteri Negara Penanaman Modal dan Pembinaan BUMN melalui Surat No. S – 41/M – PBUMN/1999 tanggal 15 desember 1999, meminta agar terhadap Bank dilakukan due diligence oleh auditor independen untuk menentukan kebutuhan rekapitulasi per 31 desember 1999.

Kondisi tertundanya dana rekapitulasi tersebut atas berpengaruh kepada kinerja keuangan Bank BTN, namun demikian manajemen Bank BTN tetap berusaha dengan melakukan langkah – langkah kebijakan khususnya dalam melakuka restruturisasi operasional dan restrukturisasi dibidang finansial yang dilakukan menata ulang jumlah karyawan serta pemutusan hubungan kerja terhadap 1219 pegawai, restrukturisasi organisasi dan jaringan kerja serta menurunkan status 11 Kantor Cabang, menyederhanakan struktur organsasi Kantor Pusat dan upaya – upaya efisiensi untuk penghematan.

2.1.2 Visi dan Misi Bank BTN

program pemerintah terutama dibidang perumahan tentu memiliki visi dan misi yang jelas demi kepuasan nasabah.

Visi Bank BTN

Menjadi Bank yang terkemuka dan menguntungkan dalam pembiayaan perumahan.

Misi Bank BTN

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk jasa dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan Human Capital yang berkualitas dan profesional serta memiliki integritas tinggi.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good governance untuk meningkatkan shareholder value. 5. Memperdulikan kepentingan masyarakat dan lingkungan.

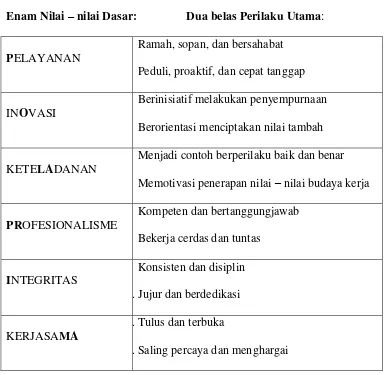

2.1.3 Nilai – nilai Dasar Bank BTN

Tabel 2.1 Nilai – nilai Dasar Bank BTN Enam Nilai – nilai Dasar: Dua belas Perilaku Utama:

PELAYANAN

1. Ramah, sopan, dan bersahabat 2. Peduli, proaktif, dan cepat tanggap

INOVASI

3. Berinisiatif melakukan penyempurnaan 4. Berorientasi menciptakan nilai tambah

KETELADANAN

5. Menjadi contoh berperilaku baik dan benar 6. Memotivasi penerapan nilai – nilai budaya kerja

PROFESIONALISME

7. Kompeten dan bertanggungjawab 8. Bekerja cerdas dan tuntas

INTEGRITAS

9. Konsisten dan disiplin 10.Jujur dan berdedikasi

KERJASAMA

11.Tulus dan terbuka

12.Saling percaya dan menghargai

2.2 Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk

Struktur organisasi dalam perusahaan merupakan sebuah sumber informasi yang mana terdapat alokasi kegiatan menurut posisi – posisi tertentu yang digambarkan dengan jelas dan memperlihatkan fungsi – fungsi, wewenang dan tanggungjawab serta hubungan kerja masing – masing posisi dalam perusahaan.

posisisnya dalam suatu organisasi tersebut. Dari struktur organisasi yang ada dapat diketahui kewajiban dan tanggungjawab setiap pegawai sehingga memperjelas mereka dalam melakukan kewajibannya tersebut. Struktur organisasi yang baik akan mempermudah pula kontrol intern bagi perusahaan dan perusahaan akan mampu mengejar saran serta tujuan yang hendak dicapai secara efektif dan efisien melalui koordinasi kegiatan serta perpaduan – perpaduan sumber daya alam dan potensi individual yang tergabung dalam suatu entitas.

Penyusunan organisasi Bank BTN dibuat secara sederhana, efektif serta dapat bekerja secara efisien. Di dalam organisasi tercermin pengertian dan penelaahan prosedur Kredit Pemilikan Rumah, pembagian tugas atau pendelegasian wewenang dan tanggung jawab serta hubungan antara organisasi kredit dan unit – unit lain. Struktur organisasi tersebut sebagai berikut :

1. Kepala Cabang (Branch Manager). Pimpinan tertinggi pada Bank BTN Kantor Cabang Purwakarta adalah seorang Kepala Cabang (Branch Manager).

2. Sekretaris Kepala Cabang (Branch Manager Secretary) dan membawahi: a) Deputy Branch Manager Retail yang membawahi :

i. Assistant Branch Manager Customer Service, yang membawahi Teller Service Head.

ii. Assistant Branch Manager Loan Service.

i. Assistant Branch Manager General Administration yang membawahi Transaction and Processing Head dan Loan Administration Head.

ii. Assistant Branch Manager Accounting and Control yang membawahi Reporting and Control Head.

iii. Assistant Branch Manager Loan Recovery.

Struktur organisasi tersebut dapat bekerja secara efisien serta memungkinkan adanya pemisahan tugas, tanggung jawab, dan wewenang yang jelas pada setiap bagian yang ada. Dengan demikian kesinambungan antara pimpinan dan staff dibawahnya dapat tercapai dengan baik.

2.3Uraian Tugas PT Bank Tabungan Negara (Persero) Tbk

Suatu organisasi untuk mencapai tujuannya, maka diperlukan uraian tugas yang jelas dan teratur. Uraian tugas adalah yang menjelaskan jenis pekerjaan yang harus dilakukan oleh setiap pegawai/setiap pemegang posisi untuk mencapai tujuan organiasasi, berikut adalah uraian tugas beserta fungsi dan peran masing – masing unit pada Bank BTN:

1. Kepala Cabang (Branch Manager)

b) Mengelola keuangan dan harta kekayaan bank dan seluruh kegiatan kantor cabang berdasarkan prinsip – prinsip ketatalaksanaan yang sehat dan tertib administrasi sesuai dengan prosedur dan ketentuan yang ditetapkan direksi.

c) Pemeliharaan dan pengadaan perlengkapan dan peralatan kerja untuk menunjang operasional kantor cabang sesuai dengan ketentuan yang berlaku.

d) Pemeliharaan hubungan kedinasan dalam rangka kerjasama antara instansi pemerintah dan swasta ataupun lembaga perbankan dan non perbankan diwilayah kantor cabang untuk memperlancar kegiatan usaha bank.

e) Mengoptimalisasi penggunaan tenaga kerja dan peralatan guna peningkatan motivasi kerja, keahlian dalam bidangnya, dan hubungan yang baik dengan sesama karyawan sehingga tercapai kerja yang maksimal.

f) Bertanggungjawab atas kebenaran penyusunan laporan keuangan secara berkala maupun isentital dan laporan lainnya yang berhubungan dengan Kantor Cabang.

g) Mengusahakan pengambilan kredit yang telah diterbitkan dengan cara yang dapat dipertanggungjawabkan.

2. Sekretaris Kepala Cabang (Branch Manager Secretary)

Tugas dan wewenang Sekretaris Kepala Cabang (Branch Manager Secretary), adalah sebagai berikut:

a. Mengatur segala aktivitas manajemen dan administrasi kesekretariatan bagi kepentingan manajemen cabang.

b. Membantu Kepala Cabang untuk berkomunikasi dengan semua pihak termasuk pihak ekstern cabang.

c. Mengatur dan mengkomunikasikan pertemuan – pertemuan Kepala Cabang.

d. Mengadministrasikan surat–menyurat yang berhubungan dengan manajemen cabang.

a)Deputy Branch Manager Retail

Tugas dan wewenang Deputy Branch Manager Retail adalah sebagai berikut:

a. Merencanakan, mengorganisasikan, melakukan, mendelegasikan dan mengontrol semua aktivitas dibidang retail cabang dalam tercapainya target bidang layanan retail yang efektif dan efisien sehingga terwujud pertumbuhan aset dan keuntungan yang meningkat.

b. Menjamin kecepatan dan keakuratan pelayanan meningkat dalam bidang Loan Service, Customer Service, Teller Service dan Kantor Kas. c. Menjamin bahwa semua aset Kantor Cabang wewenangnya telah

d. Menciptakan suasana kerja yang ramah, bersahabat, dapat dipercaya, disiplin, dan dinamis demi pelayanan yang terbaik.

e. Menjamin semua kegiatan berjalan sesuai dengan prosedur dan aturan yang ada demi tercapainya pengawasan yang memadai.

f. Menciptakan kenyamanan, kebersihan, kerapihan, ketertiban dan keindahan ruang kerja dan ruang nasabah.

i. Assistant Branch Manager Customer Services

Tugas dan wewenang Assistant Branch Manager Customer Service adalah sebagai berikut:

a. Menjamin tingkat pelayanan yang prima kepada semua nasabah, baik nasabah yang datang langsung ke loket Bank BTN maupun melalui telepon.

b. Memastikan bahwa semua pendataan dilakukan dengan benar.

c. Memastikan bahwa semua keluhan atau komplain dari nasabah dapat diselesaikan dengan baik.

d. Memastikan efektifitas dan efisiensi pelayanan nasabah.

e. Memastikan bahwa semua staff – nya memahami produk dan jasa Bank BTN serta prosedurnya dengan baik.

Teller Service Head, berada di bawah Assistant Branch Manager Customer

Service.

Tugas dan wewenang Teller Service Head adalah sebagai berikut:

c. Memastikan bahwa semua Teller melaksanakan transaksi dengan benar. d. Memastikan bahwa pelayanan Teller dapat memuaskan nasabah.

e. Memastikan bahwa jumlah kas besar selalu benar.

f. Memastikan bahwa jumlah kas besar selalu memadai untuk operasional dan sesuai dengan ketentuan yang ada.

ii. Assistant Branch Manager Loan Service

Tugas dan wewenang Assistant Branch Manager Loan Service adalah sebagai berikut:

a. Memastikan efisiensi dan efektifitas dalam pelayanan pada Loan Service.

b. Memastikan bahwa semua nasabah mendapatkan pelayanan dengan kualitas yang prima mulai dari permohonan kredit sampai akad kredit. c. Memastikan bahwa semua prosedur dilaksanakan dengan baik.

d. Memastikan bahwa semua klaim debitur dapat diselesaikan dengan baik.

b) Deputy Branch Manager Operation

Tugas dan wewenang Deputy Branch Manager Operation adalah sebagai berikut:

a. Mengelola operasional harian Kantor Cabang untuk memelihara efektif dan efisien.

d. Menjamin kecepatan dan keakuratan semua proses transaksi dibidang operasional.

e. Menjamin bahwa aset Kantor Cabang telah dilindungi.

f. Mewakili Bank BTN dalam acara resmi bila Kepala Cabang tidak ada ditempat.

g. Melakukan otorisasi transaksi sesuai batas kewenang.

i. Assistant Branch Manager General Administration

Tugas dan wewenang Assistant Branch Manager General Administration adalah sebagai berikut:

a. Memantau anggaran dan biaya cabang.

b. Menyelenggarakan atau memantau administrasi inventaris, seperti perlengkapan kantor dan kendaraan.

c. Menyelenggarakan atau memantau dan menangani semua masalah logistik.

d. Memastikan keamanan cabang disetiap saat.

e. Memastikan file kepegawaian diadministrasi secara tertib.

Transaction and Processing Head, berada di bawah Assistant Branch

Manager General Administration.

Tugas dan wewenang Transaction and Processing Head adalah sebagai berikut:

a. Menghadiri rapat rutin di Kantor Cabang

c. Mengoptimalkan peningkatan efisiensi pada back office dan meningkatkan kontrol.

d. Memastikan aktivitas proses transaksi sesuai dengan kebijakan dan prosedur yang ada.

e. Menganalisis operasional dan mengajukan usulam perbaikan ke Kantor Pusat.

f. Memastikan bahwa password telah dibuat sesuai dengan prosedur. g. Memantau software dan hardware.

Loan Administration Head, bersama Transaction and Processing Head berada di bawah Assistant Branch Manager General Administration. Tugas dan wewenang Loan Administration Head adalah sebagai berikut: a. Memastikan kecepatan dan ketepatan proses kredit sesuai kebijakan dan

prosedur yang ada.

b. Memastikan bahwa semua dokumen yang disimpan aman dan lengkap, baik dokumen pokok maupun dokumen pendukungnya.

ii. Assistant Branch Manager Accounting and Control

Tugas dan wewenang Assistant Branch Manager Accounting and Control adalah sebagai berikut:

a. Memastikan standarisasi proses.

b. Memastikan integritas dan ketepatan dana keuangan cabang.

d. Memastikan bahwa semua laporan telah dibuat dan dilaporkan tepat waktu.

e. Melakukan pengendalian intern kantor cabang.

f. Melindungi aset cabang dari tindakan penyelewengan.

g. Memastikan bahwa semua transaksi telah dicatat dengan benar.

h. Memastikan bahwa pengarsipan bukti – bukti transaksi dilakukan dengan tertib dan benar.

i. Mengkoordinasikan tindak lanjut hasil pemeriksaan.

Reporting and Control Head, berada di bawah Assistant Branch Manager

Accounting and Control.

Tugas dan wewenang Reporting and Control Head adalah sebagai berikut: a. Melakukan semua fungsi pembukuan dan kontrol pada Kantor Babang. b. Memastikan bahwa semua transaksi dilakukan secara benar.

c. Bertanggungjawab atas keakuratan data dalam semua Sub Ledger (SL) dan General Ledger (GL).

d. Melakukan pemeriksaan atas semua unit kerja yang ada di Kantor Cabang.

e. Sebagai koordinator dalam menindaklanjuti hasil pemeriksaan ekstern atau intern dan membuat jawabannya.

f. Sebagai koordinator dalam rekonsiliasi Sub Ledger (SL) dan General Ledger (GL).

iii. Assistant Branch Manager Loan Recovery

Tugas dan wewenang Assistant Branch Manager Loan Recovery adalah sebagai berikut:

a. Memastikan peningkatan nilai kualitas aktivasi produktif cabang. b. Menekan kredit yang bermasalah menjadi sekecil mungkin.

c. Memastikan bahwa bank bebas dari masalah hukum yang merugikan Bank BTN.

2.4Aspek Kegiatan PT. Bank Tabungan Negara (Persero) Tbk

Berdasarkan Undang – Undang tentang PT. BTN No. 20/1968 ditetapkan tugas dan usahannya dan diarahkan pada perbaikan ekonomi nasional dan perbaikan ekonomi rakyat namun pada Tahun 1974, Pemerintah melalui Surat Menteri Keuangan No. B – 49/MK/1974 menerbitkan tambahan tugas kepada PT. BTN sebagai wadah pembiayaan pemilikan rumah sederhana kepada masyarakat yang berpenghasilan rendah dan menengah. Adapun usaha yang dilakukan PT. BTN pada saat ini berupa:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan (Funding) dapat dilakukan berupa:

a. Simpana giro (demand deposit),

b. Simpanan tabungan (saving deposit), dan c. Simpanan deposito (time deposit).

2. Menyalurkan dana kepada masyarakat (lending) dalam bentuk pemberian kredit, terutama Kredit Pemilikan Rumah (KPR).

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini, penulis ditempatkan di bagian Loan Service untuk analis Kredit Perumahan Rakyat (KPR) di PT. Bank Tabungan Negara (Persero) Tbk. Pelaksanaan kerja praktek ini dimaksudkan untuk mengetahui segala kegiatan yang berhubungan dengan prosedur pelaksanaan kredit pemilikan rumah khususnya untuk program KPR Subsidi.

3.1.1 Pengertian Prosedur

Pengertian Prosedur menurut Muhammad Ali adalah sebagai berikut : “Prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan”

(2000:325) Sedangkan menurut pandapat Azhar Susanto adalah :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.”

(2008:246) Sedangkan pengertian prosedur menurut Ismail Masya, mengatakan bahwa: “Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang – ulang”.

Berdasarkan pendapat beberapa ahli diatas maka dapat disimpulkan bahwa prosedur yaitu tata cara kerja atau suatu rangkaian aktifitas yang saling berhubungan yang dilakukan berulang-ulang dengan cara yang sama untuk melaksanakan suatu pekerjaan.

3.1.2 Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu “Credere” yang berarti

“kepercayaan” atau dalam bahasa Latin “Creditum” yang berarti “kepercayaan

akan kebenaran” (Thomas, 1987: 9).

Definisi kredit secara universal menurut Undang-Undang Perbankan No. 10 / 1998, yaitu

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

masalah sangsi apabila debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

3.1.3 Tujuan Kredit

Adapun tujuan pemberian kredit adalah sebagai berikut:

a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin tanpa hambatan-hambatan yang berarti (Muchdarsyah, 1995: 14)

3.1.4 Fungsi Kredit

Selain memiliki tujuan, pemberian kredit juga memiliki fungsi, yaitu : a. Kredit dapat meningkatkan utility (daya guna) dari modal / uang para

b. Kredit dapat meningkatkan utility (daya guna) dari suatu barang Dengan bantuan kredit dari bank, produsen dapat memproduksi bahan mentah menjadi bahan jadi sehingga kegunaan bahan tersebut dapat meningkat. Misalnya kelapa menjadi kopra dan selanjutnya diolah menjadi minyak goreng. Selain itu bantuan kredit dari bank juga dapat memindahkan barang dari suatu tempat yang kegunaanya kurang ke tempat yang lebih bermanfaat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang Melalui kredit, peredaran uang kartal dan uang giral akan lebih berkembang oleh karena kredit menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik secara kualitatif apalagi secara kuantitatif.

d. Kredit dapat menimbulkan kegairahan berusaha masyarakat Manusia adalah makhluk yang selalu ingin memenuhi kebutuhan hidupnya. Oleh karena itulah seorang pengusaha memerlukan kredit dari bank untuk membantu permodalan usahanya. Bila dari usaha yang mereka lakukan diiringi dengan banyaknya permintaan dari masyarakat maka pengusaha akan memperbesar produktifitasnya. Sehingga hal ini dapat menimbulkan kegairahan bagi pengusaha untuk meningkatkan usaha mereka.

kemungkinan usaha yang bersifat spekulatif. Simpanan masyarakat dihimpun dalam bentuk tabungan, deposito, dan giro, sedangkan dana yang tertanam ini akan disalurkan kepada usaha-usaha yang produktif. f. Kredit sebagai jembatan untuk peningkatan pendapatan nasional Para

pengusaha yang memperoleh kredit tentu saja akan berusaha untuk meningkatkan usahanya. Dari usaha ini perusahaan dapat meningkatkan pendapatan. Contohnya apabila seorang pengusaha ingin membuat suatu usaha maka dari usaha ini akan membutuhkan banyak tenaga kerja untuk menjalankan usaha mereka. Sehingga secara otomatis akan meningkatkan pendapatan nasional.

g. Kredit sebagai alat hubungan ekonomi internasional. Bank sebagai lembaga kredit tidak saja bergerak dalam negeri tetapi juga diluar negeri. Negara yang kuat perekonomiannya akan membantu negara yang berkembang demi membangun persahabatan antara Negara. Melalui bantuan inilah hubungan antara Negara akan bertambah erat terutama menyangkut hubungan perekonomian dan perdagangan (Muchdarsyah, 1995 : 5-9).

3.1.5 Pengertian Kredit Pemilikan Rumah (KPR) Subsidi

Sedangkan pengertian KPR Subsidi yaitu suatu kredit yang diperuntukan kepada masyarakat berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Bentuk subsidi yang diberikan berupa : Subsidi meringankan kredit dan subsidi menambah dana pembangunan atau perbaikan rumah. Kredit subsidi ini diatur tersendiri oleh Pemerintah, sehingga tidak setiap masyarakat yang mengajukan kredit dapat diberikan fasilitas ini. Secara umum batasan yang ditetapkan oleh pemerintah dalam memberikan subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

3.1.6 Tujuan KPR Subsidi

1. Untuk memfasilitasi Pemilikan atau pembelian Rumah Sederhana Sehat yang dibangun oleh Pengembang.

2. Bentuk Bantuan :

a. Kombinasi Subsidi Selisih Bunga (SSB) – Interest Only Ballon Payment (IO-BP)

b. Subsidi Uang Muka (SUM).

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun Teknik Pelaksanaan Kerja Praktek, yaitu sebagai berikut:

penjelasan singkat mengenai sejarah perusahaan, budaya, dan nilai – nilai dasar perusahaan. Informasi dan penjelasan tersebut diperoleh dari unit General Branch Administration (GBA).

2. Perkenalan dengan para staff dan karyawan Bank BTN Kantor Cabang Purwakarta.

3. Mendapatkan penjelasan mengenai sistem pelayanan nasabah Bank BTN. 4. Membantu karyawan di unit Loan Service untuk mem – fotocopy

dokumen–dokumen yang berkaitan dengan KPR.

5. Membuat Sistem Informasi Debitur (SID) Bank Indonesia dan mencetaknya sebagai bukti transaksi kredit nasabah untuk permohonan Kredit.

6. Menerima telepon dari nasabah.

7. Mencetak (Print) dan mem– fotocopy dokumen – dokumen Perkreditan nasabah.

8. Mengarsip, menyimpan, dan menyusun dokumen – dokumen kredit pada unit Loan Service (KPR). Berdasarkan Daftar Usulan Pemohon Kredit (DUP).

9. Membuat surat untuk Kantor – kantor Cabang dan Kantor Cabang Pembantu lainnya.

Manager Accounting and Control dan pengambilan dokumen debitur pada

Bank BTN Kantor Cabang Purwakarta.

3.3 Pembahasan Kerja Praktek

3.3.1 Prosedur Pelaksanaan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta Dalam menentukan apakah calon nasabah KPR dapat memenuhi syarat yang ditentukan oleh bank, maka perlu disusun suatu prosedur pemberian kredit yang harus dipatuhi oleh pihak-pihak yang bersangkutan, yaitu pemohon, developer, maupun bagi analis kredit.

Prosedur pemberian kredit yang ditentukan berbeda-beda untuk setiap bank. Setiap bank berhak menentukan prosedur pemberian kredit sesuai peraturan dan ketentuak yang berlaku di bank tersebut.

Prosedur Pemberian Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk adalah sebagai berikut :

1. Wawancara

A. Persiapan Wawancara :

1. Persiapan Data dan Keterangan

a. Memastikan kelengkapan data (sesuai check list).

b. Apabila terdapat kekurangan data & secara materi tidak mempengaruhi tujuan wawancara, pelaksanaan wawancara dapat dilakukan dengan.

a. Pada dasarnya dilakukan di Bank BTN, pada waktu yang telah ditentukan.

b. Dapat dilakukan di tempat usaha/tempat pemohon bekerja, atau tempat lain yang telah disepakati bersama.

c. Harus memperhatikan kebutuhan wawancara, sehingga tidak menjadi berlarut-larut (terlalu lama atau terlalu cepat) yang membuat pemohon merasa tidak nyaman.

3. Persiapan Daftar Pertanyaan

Daftar pertanyaan yang telah dipersiapkan sebelumnya dapat membantu petugas untuk memfokuskan pertanyaan yang perlu digali dan lebih mempercepat proses wawancara.

4. Penelitian Berkas Aplikasi. Penelitian berkas dapat dilaksanakan sebelum atau setelah Pelaksanaan Wawancara a. Teliti kelengkapan berkas berdasarkan checklist

kelengkapan data

b. Teliti foto copy KTP dan KK calon debitur

i. Sesuaikan informasi yang ada dalam KTP dengan KK, Akta Nikah/Akta Cerai, NPWP

ii. Teliti keabsahan KTP:

Nomor yang tertera dalam KTP adalah 16 digit. AA.BBBB.CCCCCC.DDDD

BBBB : Kode Daerah (Kodya/Kabupaten) CCCCCC : Tanggal, Bulan, Tahun Lahir DDDD : No Register

c. Teliti kesesuaian informasi pada berkas aplikasi dengan berkas-berkas lainnya

d. Teliti keabsahan berkas-berkas permohonan.

B. Pelaksanaan Wawancara. Wawancara perlu dilakukan dengan tujuan:

1. Melakukan verifikasi data-data yang telah diberikan

2. Menggali lebih jauh data-data tentang debitur mencakup karakter, penghasilan, agunan.

3. Memastikan debitur memahami produk yang akan dibeli serta hak dan kewajibannya.

4. Meyakinkan bahwa penggunaan kredit sesuai dengan peruntukan kredit

a. Informasi yang didapat pada saat wawancara apabila masih meragukan perlu dilakukan On The Spot.

b. Pembicaraan dilakukan dalam suasana yang santai, sehingga debitur tidak terlalu tegang dan bisa berbicara secara panjang lebar atas informasi-informasi yang akan digali.

d. Analis perlu menggali informasi secara mendalam sehingga diperoleh secara jelas dan meyakinkan informasi yang menggambarkan karakter dan kemampuan calon debitur untuk membayar angsuran kredit secara lancar sampai dengan lunas.

C. Informasi yang perlu digali adalah:

a. Data-data pemohon (sebagai verifikasi identitas yang sudah disampaikan)

b. Pekerjaan (karyawan)

1. Apa pekerjaan, lama masa kerja, status (kontrak/permanen) jabatan, departemen, jumlah bawahan, nama atasan langsung.

2. Nama perusahaan, Jenis usaha tempat kerja, alamat kantor, nomor telepon kantor termasuk extention yang bersangkutan, jumlah cabang, jumlah karyawan.

3. Klien/konsumen perusahaan 4. Suplier perusahaan

5. Penghasilan (secara rinci), jumlah dan jenis potongan. 6. Cara pembayaran gaji (harian/bulanan dan cash/lewat

rekening)

c. Pekerjaan untuk wiraswasta

2. Apa jabatan, lama masa kerja dan menduduki jabatan tersebut.

3. Nama perusahaan, Jenis usaha, lama usaha , alamat kantor, nomor telepon kantor termasuk extention yang bersangkutan, jumlah cabang, jumlah karyawan.

4. Tempat usaha (sewa/milik sendiri)

5. Manajemen usaha (tradisional/profesional) 6. Klien/konsumen perusahaan

7. Suplier perusahaan

8. Jumlah aset dan omset perusahaan, perkiraan keuntungan, penghasilan kotor perusahaan, biaya pokok, biaya operasional, biaya lain-lain, pendapatan lain-lain. Jika yang bersangkutan kurang memahami informasi bisa diambil dari laporan keuangan tetapi perlu dilakukan verifikasi kepada calon debitur terutama masalah perkiraan laba, penjualan dan lain-lain.

9. Cari informasi tentang pesaing dan tingkat persaingan 10.Aset-aset dan hutang-hutang perusahaan

11.Cara pembagian keuntungan, berapa hak calon debitur 12.Cari informasi dimana rekening untuk transaksi perusahaan d. Penghasilan pasangan (jenis pertanyaan kurang lebih sama

f. Motivasi pengajuan kredit serta rencana penggunaan

g. Dicari informasi share calon debitur untuk pengajuan kredit KPR, KPA, KSG

h. Dipastikan pemahaman yang bersangkutan terhadap rumah yang akan dijual: Alamat, Harga jual, luas tanah, luas bangunan, kondisi rumah saat ini, lokasi, kondisi legalitas, kondisi sarana dan prasarana

i. Perlu dicari informasi seberapa jauh calon debitur mengenal penjual: Hubungan dengan penjual, nama penjual, nomor telepon penjual, tempat tinggal.

j. Perlu dipastikan calon debitur memahami produk kredit yang akan diambil:

1. Jenis kredit dan peruntukannya

2. Sistem bunga, penetapan bunga dan Tingkat suku bunga 3. Perkiraan angsuran

4. Cara pembayaran angsuran

5. Biaya-biaya proses yang harus dibayar debitur

k. Sampaikan penjelasan tentang hak dan kewajiban Bank, debitur dan penjual/developer

4. Transport 5. Dan lain-lain.

m. Untuk kredit KGM, KPR perorangan (non developer) calon debitur diminta untuk menggambar denah lokasi rumah

1. Denah lokasi rumah (yang digambar calon debitur) diarsipkan ke dalam berkas permohonan

2. Denah tersebut digunakan untuk antara lain: keperluan appraisal dan OTS, dicocokkan dengan sertifikat asli untuk

melihat kesesuaian agunan dengan legalitasnya. 2. On The Spot (OTS)

A. OTS dilakukan jika:

a. Bank masih meragukan informasi yang didapat pada saat wawancara misalnya tentang: penghasilan, pekerjaan, alamat, agunan dan lain-lain.

b. Diperlukan informasi tambahan yang hanya bisa didapat dengan site visit atau menghubungi pihak ketiga.

B. OTS penghasilan wiraswasta (non fixed income)

a. Informasi dapat diperoleh dari mitra kerja (suplier/customer), pesaing, kelurahan, RT/RW, tetangga dan lain-lain.

c. Meminta/melihat data-data pendukung misalnya laporan penjualan, laporan pembelian, laporan keuangan, faktur-faktur dan lain-lain. d. Sumber informasi harus dari orang yang benar-benar memahami

informasi-informasi tentang usaha atau jenis usaha calon debitur. e. Pastikan bahwa sumber informasi memberikan informasi secara

obyektif.

f. Laporan hasil OTS harus dapat menggambarkan/menjawab keraguan dari data-data yang sudah disampaikan pada saat wawancara.

g. Laporan OTS dapat memberikan informasi-informasi tambahan untuk menambah keyakinan pengambilan keputusan.

h. Laporan OTS dapat dilampiri foto, data-data laporan keuangan dan bukti-bukti lain untuk memperkuat hasil OTS.

C. OTS pekerjaan/penghasilan karyawan

a. Informasi dapat diperoleh dari personalia atau rekan kerja

b. OTS dapat dilakukan melalui: telepon, mendatangi kantor /tempat kerja.

c. meminta/melihat data-data pendukung misalnya pembayaran/catatan gaji.

d. Sumber informasi harus dari orang yang benar-benar memahami informasi-informasi tentang calon debitur.

f. Laporan hasil OTS harus dapat menggambarkan/menjawab keraguan dari data-data yang sudah disampaikan pada saat wawancara

g. Laporan OTS dapat memberikan informasi-informasi tambahan untuk menambah keyakinan pengambilan keputusan.

h. Laporan OTS dapat dilampiri foto dan bukti-bukti lain untuk memperkuat hasil OTS

D. OTS agunan

Dilakukan jika diragukan tentang kepemilikan agunan, luas agunan dan lokasi agunan atau untuk maksimal kredit tertentu

a. Informasi kepemilikan bisa di-recheck ke penghuni agunan, tetangga, RT/RW, kelurahan.

b. Lihat batas-batas kavling dan pastikan luas sesuai dengan yang tertera dalam sertifikat.

c. Lihat batas-batas kavling, gambar surat ukur, cocokkan dengan keadaan/lokasi kavling.

E. Teknik Kemauan Membayar a. Tujuan :

1. Memastikan bahwa pemohon memiliki konsistensi dan bersungguh-sungguh terhadap pemenuhan kewajiban membayar angsuran kreditnya.

3. Memastikan sistem pembayaran/pengembalian angsuran kreditnya.

4. Untuk mengetahui pengalaman dan kondisi performance pemohon selama berhubungan dengan bank.

5. Untuk mengetahui motivasi pemohon terhadap kredit yang diinginkan.

b. Hal-hal yang perlu diperhatikan dalam teknik kemauan membayar : 1. Integritas Pemohon

i. Kejujuran Pemohon ii. Kerjasama Pemohon 2. Aksesibilitas Pemohon

i. Tempat Kerja Pemohon ii. Tempat Tinggal

3. Kecakapan Pemohon i. Kemampuan Pemohon ii. Konsistensi

4. Sistem Pembayaran Angsuran i. Tunai, Kolektif

ii. Debet Rekening (AGF)

3. Analisis Kredit

2) Hasil analisa kredit harus merekomendasikan disetujui atau tidaknya suatu permohonan kredit.

3) Analisa harus dilakukan secara teliti dan seksama terhadap karakter debitur, kemampuan, modal, agunan dan prospek usaha/pekerjaan 4) Analisa kredit harus didasarkan pada konsep hubungan total

pemohon dimana tidak boleh hanya didasarkan pada satu transaksi atau satu rekening kredit tetapi dari seluruh kredit dari pemohon termasuk perusahaan atau perorangan yang terkait dengan pemohon kredit.

5) Dalam melakukan analisa, analis melakukan cross check dari sumber-sumber data yang ada (antara isian dalam formulir, hasil wawancara dan hasil OTS)

6) Analisa karakter calon debitur dengan mempertimbangkan:

i. Data SID (untuk melihat data-data kredit debitur, pasangan dan perusahaan debitur)

ii. Daftar Hitam Nasional (untuk melihat apakah yang bersangkutan memiliki giro yang di-black list)

iii. Rekening koran kredit

iv. Informasi dari pihak lain yang dapat diyakini kebenarannya v. Sikap calon debitur pada saat wawancara

7) Untuk meyakini bahwa kredit yang akan diberikan akan dibayar kembali sesuai perjanjian dilakukan analisis terhadap kemampuan debitur dalam membayar angsuran. Penggalian informasi secara lebih detail akan memudahkan analis/pengambil keputusan apabila terdapat kejanggalan dalam data yang diberikan. Analisis terhadap kemampuan membayar dilakukan dengan menganalisa repayment capacity, yaitu dengan dengan menghitung penghasilan bersih

dikurangi pengeluaran. Adapun cara perhitungan penghasilan bersih (take home pay) dan biaya hidup adalah sebagai berikut:

a. Penghasilan

i. Penghasilan/take home pay calon debitur ii. Penghasilan/take home pay pasangan iii. Penghasilan lain (tambahan)

b. Pengeluaran/Biaya Hidup i. Pengeluaran Rutin Keluarga

1. Belanja Rumah Tangga

Perhatikan jumlah anggota keluarga/tanggungan beserta umurnya. Umur masing-masing anggota keluarga menentukan jumlah konsumsi rumah tangga. Status pernikahan juga mempengaruhi jumlah belanja rumah tangga.

2. Biaya Sekolah

atau Swasta. Sekolah Swasta biasanya memiliki biaya yang relatif lebih mahal.

3. Transportasi

Dalam menghitung biaya transportasi perhatikan jenis transportasi yang digunakan. Misalnya angkutan umum (jenisnya apa), yang bersangkutan mempunyai kendaraan apa saja dan sebagainya. Jumlah anggota keluarga juga mempengaruhi biaya transportasi.

4. Air

Penggunaan air tergantung pada sumber air yang digunakan (PDAM atau sumur sendiri), jumlah anggota sangat mempengaruhi tingkat konsumsi air.

5. Listrik

Penggunaan litrik tergantung pada besar daya yang digunakan. Tipe rumah dan jumlah ruangan mempengaruhi jumlah konsumsi penggunaan listrik

6. Telepon

7. Pengeluaran lain-lain

Yaitu pengeluaran selain yang tercantum di atas misalnya : Asuransi, Biaya kursus/les, Sewa rumah, Rekreasi/hiburan, dan sebagainya.

ii. Angsuran Kredit

1. Angsuran Kredit rumah (data bisa diambil dari Sistem Informasi Debitur/SID)

2. Angsuran Kredit Mobil/Kredit Motor (data bisa diambil dari SID)

3. Angsuran Kredit Koperasi 4. Angsuran Kredit lainnya 8) Menganalisa Rekening koran

1. Analisa rekening koran simpanan (tabungan/giro) dilakukan untuk mengetahui pendapatan dan pengeluaran rutin calon debitur

2. Analisa rekening koran kredit dilakukan untuk mengetahui pengeluaran dan jumlah kredit calon debitur

10) Menganalisa Laporan Keuangan dilakukan untuk mendapatkan informasi tentang kinerja usaha, skala usaha, prospek/pertumbuhan usaha, laba dan penghasilan calon debitur, aset perusahaan, hutang-hutang perusahaan

11) Untuk menilai dan memastikan bahwa nilai agunan akan dapat menutup nilai kredit apabila kredit macet harus dilakukan analisis terhadap agunan kredit. Dalam analisis agunan harus meliputi :

i. Apakah lokasi agunan marketable. Lokasi yang marketable akan memudahkan bank apabila agunan akan dilikuidasi.

ii.Analisa Legalitas jaminan sangat penting untuk dilakukan. Sebagai bahan analisa dapat dilakukan dengan melihat :

a. Sertifikat : dipastikan nama yang tertera dalam sertifikat, tanggal berlaku sertifikat, kesesuaian sertifikat dengan obyek agunan, keabsahan sertifikat.

b. IMB: diperhatikan nama, tanggal berlaku, keabsahan IMB. iii. Penilaian agunan bisa dilakukan oleh Bank atau appraisal

independent

a. Nilai agunan yang digunakan adalah nilai pasar wajar. b. Nilai agunan dapat dihitung/dilihat dengan cara melihat

NJOP, membandingkan dengan yang sejenis, mencari informasi kepada penduduk, kantor lurah, notaris.

d. Hasil penilaian menginformasikan status rumah saat dinilai: 1) Dalam status kontrak

2) Dihuni penjual 3) Dihuni pemohon 4) Kosong dan lain-lain.

iv.Agunan yang akan diserahkan harus diyakini tidak dalam sengketa atau penguasaan pihak lain.

v. Agunan yang akan diserahkan harus dianalisa kemungkinan untuk bisa atau tidaknya dialihkan ke pihak lain jika kredit macet.

vi.Analisa terhadap agunan juga harus bisa merekomendasikan jenis pengikatannya dan pengamanannya (misalkan perlu tidaknya suatu asuransi).

12) Teknik Pengumpulan Data a.Tujuan :

Pengumpulan data bertujuan untuk mendapatkan data/informasi yang lengkap, akurat, dapat dipercaya dan terkini tentang pemohon kredit/ usaha yang akan dibiayai dalam rangka analisis kredit.

b. Sumber dan metoda yang diperlukan dalam pengumpulan data:

Sumber Metoda

1. Pemohon Kredit a. Pemohon datang ke bank

dengan mengisi

kantor dan atau lokasi tempat usaha.

2. Pihak Ketiga a. Menghubungi (surat, fax, datang langsung) ke : Appraisal; BPN/Instansi terkait; tempat pemohon bekerja/tempat usaha; BI/Bank lain/Lembaga Keuangan lainnya, dan lain-lain.

3. Perpustakaan/ Mass Media

a. Meneliti info yang diperlukan dari buku, brosur, majalah dan koran.

4. Akad Kredit

Sebelum tandatangan akad kredit dilakukan, analis harus memastikan:

A. Surat persetujuan klausula dalam SP3K (Surat Penegasan Persetujuan Pemberian Kredit) telah disetujui oleh calon debitur B. Kesesuaian Perjanjian Kredit dengan SP3K

1. Jenis kredit 2. Maksimal kredit 3. Angsuran 4. Jangka waktu

5. Suku bunga, sistem bunga

6. Jenis, lokasi dan bukti kepemilikan agunan 7. Dan seterusnya.

a. Sudah clearance sertifikat

b. Jangka waktu sertifikat lebih panjang dari pada jangka waktu kredit

c. Kesesuaian agunan (nama dalam sertifikat, nomor, luas dan gambar/surat ukur) :

i. Nama, Nomor sertifikat dan luas agunan sesuai dengan PK

ii. Gambar surat ukur diteliti (untuk memastikan bahwa sertifikat sesuai dengan tanah yang diagunkan)

2. IMB, diteliti kesesuaian a. Alamat agunan b. Luas bangunan c. Tanggal berlaku

D. Kewajiban penjual dan pembeli sudah dibayar 1. Biaya prarealisasi sudah dibayar

2. Pajak-pajak sudah dibayar 3. Uang muka sudah dibayar

E. Seluruh akta dan Standing Instruction (SI) yang akan ditandatangani telah disiapkan:

1. Akta jual beli, Perjanjian Kredit, Pengakuan Hutang, SKMHT/APHT, Kuasa Menjual

Pada saat akad kredit

a. Memastikan bahwa pihak yang tandatangan adalah orang yang berhak:

i. KTP asli diteliti kesesuaian : nama, tempat/tanggal lahir, alamat, tanggal kadaluarsa

ii. Akta nikah asli diteliti kesesuaian: nama calon debitur dan pasangan, tempat/tanggal lahir, foto suami/istri

b. Memberikan penjelasan tentang hak dan kewajiban Bank, debitur dan penjual/developer

3.3.2 Persyaratan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta.

Adapun persyaratan Kredit Pemilikan Rumah (KPR) Subsidi yang ditetapkan oleh PT. Bank Tabungan Negara (Persero) Tbk. Persyaratan ini ditujukan agar proses perkreditan dapat berjalan dengan baik dan untuk meminimalisir kesalahan baik dari pihak pemohon maupun pihak bank sendiri. Persyaratan tersebut antara lain :

1. Syarat bagi pemohon

a. Warga Negara Indonesia (WNI)

b. Usia minimal 21 tahun atau telah menikah dan pada saat kredit lunas usia yang bersangkutan tidak lebih dari 65 tahun

c. Minimum lama kerja di perusahaan terakhir adalah 1 tahun d. Belum memiliki rumah sendiri

e. Memiliki penghasilan (baik yang bersifat tetap maupun tidak tetap) dan cukup terjamin kelangsungannya. Maksimum Penghasilan Rp. 2,5 juta per bulan.

f. Golongan yang mempunyai penghasilan tetap: Pegawai Negeri, Pegawai BUMN, Anggota ABRI, Pegawai Swasta.

g. Golongan yang mempunyai penghasilan tidak tetap:

1. Mereka yang mempunyai usaha sendiri : pemilik kios, warung, pemilik toko, pedagang kecil, dan lain sebagainya

h. Jumlah angsuran perbulan atas kredit yang diberikan tidak melebihi 1/3 (sepertiga) dari penghasilan yang diperhitungkan. 2. Syarat Dokumen

a. Pas foto pemohon dan bila sudah menikah disertakan pas foto suami/istri

b. Fotocopy KTP, Kartu Keluarga, Surat Nikah / Cerai, Kartu Pegawai.

c. NPWP untuk Kredit > Rp. 100 jt, SPT PPh 21 untuk Kredit > Rp. 50 jt sd Rp. 100 jt

d. Asli slip gaji terakhir atau Keterangan Penghasilan e. Fotocopy Sertifikat HGB & IMB

f. Fotocopy mutasi tabungan 3 bulan terakhir Khusus non fixed income ditambah :

g. Fotocopy SIUP, TDP, NPWP, Akta dan Lap Keuangan Perusahaan

h. Data keuangan 3 bulan terakhir i. Rekening koran 3 bulan terakhir j. Ijin Praktek

3. Persyaratan KPR Bersubsidi yang diatur dalam Peraturan Menteri Negara Perumahan Rakyat No. 03/PERMEN/M/2007

Tabel 3.1 Kelompok Sasaran Subsidi Perumahan Kelompok

Sasaran

Batasan Penghasilan (Rp/ Bulan) I 1.700.000 < Penghasilan < 2.500.000 II 1.000.000 < Penghasilan < 1.700.000 III Penghasilan < 1.000.000 Keterangan :

[image:51.595.143.518.386.480.2]Penetapan penghasilan berdasarkan atas gaji pokok pemohon atau pendapatan pokok pemohon per bulan.

Tabel 3.2 Pilihan Skim Subsidi Melalui KPR Bersubsidi

Tabel 3.3 Batas Harga Rumah KPR Bersubsidi Kelompok

Sasaran

Maksimum Nilai Subsidi / Rumah Tangga (Rp) Subsidi Selisih Bunga Subsidi Uang Muka

I 7.500.000 7.500.000

II 10.000.000 -

III 12.500.000 -

Kelompok Sasaran

Batas Maksimum Harga Rumah (Rp)

Minimum Maksimum

I 37.000.000 49.000.000

II 25.000.000 37.000.000

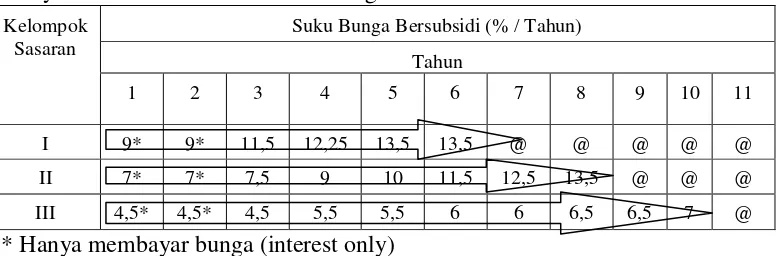

Tabel 3.4 Suku Bunga dan Masa Subsidi Menurut Kelompok Sasaran Persyaratan Skim Subsidi Selisih Bunga

* Hanya membayar bunga (interest only)

Tabel 3.5 Persyaratan Skim Subsidi Uang muka

Dari uraian diatas dapat disimpulkan bahwa persyaratan Kredit Pemilikan Rumah (KPR) Subsidi pada Bank BTN Kantor Cabang Purwakarta bagi pemohon dan persyaratan untuk dokumen yang diperlukan diatur sesuai kebijakan Bank BTN dan dapat berubah sesuai kebijakan yang berlaku di bank tersebut, sedangkan persyaratan batasan penghasilan berdasarkan kelompok sasaran, pilihan skim subsidi KPR, batasan harga rumah KPR, suku bunga dan masa subsidi berdasarkan kelompok sasaran, serta persyaratan skim subsidi uang muka diatur dalam Peraturan Menteri Negara Perumahan Rakyat No. 03/PERMEN/M/2007 dan dapat berubah sesuai dengan kebijakan pemerintah.

Kelompok Sasaran

Suku Bunga Bersubsidi (% / Tahun)

Tahun

1 2 3 4 5 6 7 8 9 10 11

I 9* 9* 11,5 12,25 13,5 13,5 @ @ @ @ @

II 7* 7* 7,5 9 10 11,5 12,5 13,5 @ @ @

III 4,5* 4,5* 4,5 5,5 5,5 6 6 6,5 6,5 7 @

Kelompok Sasaran

Uang Muka (Rp) Maksimal

Subsidi Pemerintah

Minimum Yang Harus Disediakan Debitur

Total Minimum Uang Muka

I 7.500.000 > 0 > 7.500.000

II - - -

[image:52.595.107.526.303.434.2]4.1 Kesimpulan

Dari hasil pembahasaan pelaksanaan Kerja Praktek tersebut dan setelah Penulis menganalisa, memahami, dan mempelajari serta menguraikan masalah tentang Prosedur Pelaksanaan Kredit Pemilikan Rumah, maka Penulis mencoba menyimpulkan beberapa hasil kegiatan Kerja Praktek yang dilakukan di Bank BTN cabang Purwakarta, yaitu :

1. Bank BTN Kantor Cabang Purwakarta dalam Prosedur Pelaksanaan Kredit Pemilikan Rumah (KPR), telah dilaksanakan sesuai dengan prosedur yang di tetapkan Bank BTN.

4.2Saran

Nama Lengkap : Deby Etika Jawiati

Tempat Tanggal Lahir : Surabaya, 27 Januari 1989

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Perum Oesman Blok D XI/3 RT. 82/11 Purwakarta 41115

DATA PENDIDIKAN

Segala puji dan syukur Penulis panjatkan kehadirat Illahi Rabbi. Shalawat dan salam semoga tercurahkan kepada junjungan Nabi Besar Muhammad SAW. beserta seluruh keluarganya, sahabatnya, dan akhirnya kepada kita semua selaku keturunannya hingga akhir zaman nanti.

Atas rahmat dan ridha – Nya, akhirnya Penulis dapat menyelesaikan Laporan Kerja Praktek. Laporan Kerja Praktek ini Penulis susun berdasarkan hasil Kerja Praktek yang dilakukan pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM). Dimana judul yang diambil, yaitu: “Tinjauan atas Prosedur Pelaksanaan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta”. Untuk itu Penulis ingin menyampaikan rasa terimakasih yang sebesar – besarnya kepada Papa dan Mama yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada hentinya, mendorong dan selalu memberi semangat Penulis untuk menyelesaikan laporan kerja praktek ini.

Dalam kesempatan ini pula Penulis mengucapkan terimakasih kepada Bapak/Ibu : 1. Dr. Edi Soeryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer

4. Ely Suhayati, SE., M. Si., Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya Laporan Kuliah Kerja Praktek ini, sekaligus selaku dosen wali kelas akuntansi 1.

5. Staff kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny) serta A Gugun, makasih banyak untuk pelayanan dan informasinya.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan pengetahuan.

7. Maret D Santosa, selaku Kepala Cabang Bank BTN KC Purwakarta yang telah memberikan kesempatan bagi Penulis untuk melakukan Kerja Praktek. 8. Ery Irawati S., selaku Assistant Manager Unit Loan Service Bank BTN KC

Purwakarta telah memberikan pengarahan dan kesempatan bagi Penulis untuk melakukan Kerja Praktek.

9. Beni Safari, selaku pembimbing perusahaan yang telah memberikan pengarahan, bimbingan, serta perhatian selama Penulis melakukan Penelitian. 10.Seluruh Staff Bank BTN KC Purwakarta Ibu Dani, Pak Aziz, Pak Herman,

waktu, tenaga, dan bantuannya yang sangat berharga untuk memberikan kesempatan kepada Penulis dalam melakukan Kerja Praktek.

12.Untuk saudaraku, Desy Rahmawati dan Ibnu Idham Pamungkas yang telah memberikan doa dan semangatnya dalam meyelesaikan laporan kerja praktek ini.

13.Untuk Firman Muhammad, terimakasih atas kasih sayang, doa, dan support – nya.

14.Untuk keluarga kecilku, Prily, Ria, Tina, dan Vany atas dukungan dan bantuannya.

15.Untuk sahabat – sahabatku, Rika, Dini, Vita, dan Silvia atas dukungan, saran dan doanya.

16.Semua teman – teman kelas Akuntansi 1 terimakasih atas dukungan dan bantuannya.

17.Seluruh pihak yang membantu penyelesaian laporan ini yang tidak dapat Penulis sebutkan satu per satu.

bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.

Terimakasih.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2010

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR LAMPIRAN ... vii

DAFTAR TABEL ... viii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Maksud dan Tujuan Kerja Praktek ... 4

1.2.1.Maksud Kerja Praktek ... 4

1.2.2.Tujuan Kerja Praktek ... 4

1.3.Metode Kerja Praktek ... 5

1.4.Lokasi dan Waktu Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN ... 7

2.1 Gambaran Umum PT. Bank Tabungan Negara (Persero) Tbk ... 7

2.1.1 Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk ... 7

2.1.2 Visi dan Misi Bank BTN ... 10

2.1.3 Nilai – nilai Dasar Bank BTN ... 11

2.2 Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk ... 12

2.3 Uraian Tugas PT. Bank Tabungan Negara (Persero) Tbk ... 14

3.1.2 Pengertian Kredit ... 24

3.1.3 Tujuan Kredit ... 25

3.1.4 Fungsi Kredit ... 25

3.1.5 Pengertian Kredit Pemilikan Rumah (KPR) Subsidi ... 27

3.1.6 Tujuan KPR Subsidi ... 28

3.2 Teknis Pelaksanaan Kerja Praktek ... 28

3.3 Pembahasan Kerja Praktek ... 30

3.3.1 Prosedur Pelaksanaan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta ... 30

3.3.2 Persyaratan Kredit Pemilikan Rumah (KPR) Subsidi pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Purwakarta ... 49

BAB IV KESIMPULAN DAN SARAN... 53

4.1 Kesimpulan ... 53

4.2 Saran ... 54

DAFTAR PUSTAKA ... 55

LAMPIRAN – LAMPIRAN ... 57

LAMPIRAN 2 Surat Penerimaan Kuliah Kerja Praktek ... 57

LAMPIRAN 3 Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan ... 58

LAMPIRAN 4 Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing ... 59

LAMPIRAN 5 Berita Acara Bimbingan Kuliah Kerja Praktek ... 60

LAMPIRAN 6 Daftar Kehadiran Kuliah Kerja Praktek ... 61

LAMPIRAN 7 Struktur Organisasi Kantor Cabang ... 62

LAMPIRAN 8 Surat Penegasan Persetujuan Penyediaan Kredit (SP3K) ... 63

TABEL 1.1 Estimasi Kegiatan ... 6

TABEL 2.1 Nilai – nilai Dasar Bank BTN ... 12

TABEL 3.1 Kelompok Sasaran Subsidi Perumahan ... 51

TABEL 3.2 Pilihan Skim Subsidi Melalui KPR Bersubsidi ... 51

TABEL 3.3 Batas Harga Rumah KPR Bersubsidi ... 51

TABEL 3.4 Suku Bunga dan Masa Subsidi Menurut Kelompok Sasaran ... 52

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh :

NAMA : DEBY ETIKA JAWIATI

NIM : 21107021

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya, Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Rajagrafindo Persada.

Marzuki. 1995. Metodologi Riset, Yogyakarta: PT. Hanindita Offset. Peraturan Menteri Negara Perumahan Rakyat No. 03/PERMEN/M/2007. Sinungan, Muchdarsyah. 1997. Manajemen Dana Bank, Jakarta: Bumi Aksara. Suyatno, Thomas (dkk). 1992. Dasar – dasar Perkreditan, Jakarta: Gramedia. www.bi.go.id