UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISA SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK BTN (PERSERO) TBK.

CABANG MEDAN

OLEH

NAMA : MUFLIHA PASI

NIM : 050503243

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya mennyatakan bahwa skripsi yang berjudul: “Analisa Sistem Pengendalian Intern Pemberian Kredit Pemilikan Rumah Pada PT. Bank Tabungan Negara (Persero) Tbk .Cabang Medan”.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan Universitas.

Medan, 23 Juni 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan khadirat Allah SWT, yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini, serta shalawat beriring salam penulis sampaikan kepada Nabi Muhammad SAW beserta keluarga, sahabat dan umatnya.

Skripsi ini disusun guna memenuhi salah satu syarat untuk menyelesaikan studi di Fakultas Ekonomi Profram Reguler Universitas Sumatera Utara. Dalam skripsi ini penulis membahas tentang Analisa Sistem Pengendalian Intern Pemberian Kredit Pemilikan Rumah Pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan.

Penulis menyadari sepenuhnya bahwa isi yang terkandung dalam skripsi ini masih banyak kekurangannya sehingga skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis dengan hati yang tulus dan ikhlas menerima kritik dan saran yang sifatnya membangun dari pembaca guna menyempurnakan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bantuan dari berbagai pihak, baik scara langsung maupun tidak langsung. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Pembimbing yang telah bersedia membantu dan meluangkan waktunya untuk membimbing mengarahkan penulis sehingga dapat menyelesaikan skripsi ini.

4. Ibu Dra. Nurzaimah, MM, Ak dan Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembanding I dan II yang telah mengkritisi dan memberikan saran kepada penulis dalam penyusunan skripsi ini.

5. Buat yang teristimewa orang tua tercinta, Ayahku S.Pasi dan Bundaku R. Penarik, abangku Muhaimin, kedua kakakku Khairatun Naza dan Julhana dan adikku tercinta Syamsuri terima kasih atas do’a dan semangatnya. 6. Bapak Tengku Ikhsan, selaku bagian Unit Accounting Control PT. Bank

Tabungan Negara cabang Pemuda, yang telah memberikan kesempatan dan bimbingan untuk melaksanakan penelitian dikantor Bank Tabungan Negara. Buat Bapak Awaluddin Penarik selaku Administrasi Kredit dan juga paman saya yang telah berjasa menunjukkan jalan dan memberi peluang sehingga penulis dapat melakukan rist di PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan Pemuda.

Medan, 23 Juni 2010

Penulis,

Mufliha Pasi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai sistem pengendalian intern PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan Pemuda pada pemberian fasilitas kredit pemilikan rumah kepada masyarakat. Kredit pemilikan rumah adalah salah satu kredit yang diberikan bank kepada masyarakat dalam hal pengadaan atau pembiayaan perumahan sebagai pemenuhan kebutuhan rumah bagi masyarakat luas.

Dalam Penelitian, penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disusun, diinterpretasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi. Jenis data yang digunakan adalah data primer dan data sekunder yang dikumpulkan dengan teknik dokumentasi dan wawancara dengan responden, yaitu Unit Accounting Control dan karyawan lainnya.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan telah melaksanakan prosedur pemberian kredit pemilikan rumah dengan benar serta menerapkan prinsip kehati-hatian dari proses analisis sampai dengan evaluasi yang cukup ketat untuk menyeleksi calon debitur. Kemudian proses perkreditan diberlakukan sama kepada semua calon debitur.

ABSTRACT

This research aims to study an internal control system applied at PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan Pemuda on a facility of housing ownership credit is one of facility from bank to the customer in building house as one of the society basic need.

In this study, the writer will analyze the data using the descriptive method. Descriptive methode is a method by data collecting arrangement, interpretation and the data will analyzed to provide a complete data for probling solving. The data consits of primary and secondary data that collected by method of documentation and interview to respondent, with Accounting Control Unit and another employees.

Based on the data analysis it is concluded that PT. Bank Tabungan Negara (Persero) Tbk, branch of Medan Pemuda had apply the procedure of supply the housing ownership credit accurately and apply the care principles from the analysis process up to the evaluation to select the debtor candidate. And the credit process will applied to all of debtor candidates.

DAFTAR ISI

Halaman

PERNYATAAN ………. i

KATA PENGANTAR ………... ii

ABSTRAK ……….. iv

ABSTRACT ………... v

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah ……… 4

C. Batasan Masalah ………. 4

D. Tujuan Penelitian ………... 4

E. Manfaat Penelitian ……….. 4

BAB II TINJAUAN PUSTAKA A. Sistem Pengendalian Intern ………. 6

B. Standar Audit Internal …………..………... 10

C. Prosedur Audit ……… 15

E. Pengawasan atas Kredit Pemilikan Rumah ……. 21

F. Tinjauan Penelitian Terdahulu ……… 23

G. Kerangka Konseptual ……….. 26

BAB III METODE PENELITIAN A. Jenis Penelitian ………... 29

B. Jenis dan Sumber Data ……….... 29

C. Teknik Pengumpulan Data ……….. 29

D. Metode Analisa Data ………... 30

E. Jadwal dan Lokasi Penelitian ………. 30

BAB IV ANALISA HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan ………. 31

2. Struktur Organisasi Perusahaan ……… 36

3. Ruang Lingkup Kegiatan dan Jenis- Jenis Kredit 45 4. Jenis-Jenis Kredit Pemilikan Rumah ... 50

5. Sistem Pengendalian Intern ……….. 57

a. Prosedur Pemberian KPR ……….. 62

b. Pengawasan atas KPR ………... 70

B. Analisa hasil Penelitian ……… 75

2. Analisa Pengawasan Kredit Pemilikan Rumah ... 78

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……… 79 B. Saran ……….. 81

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel

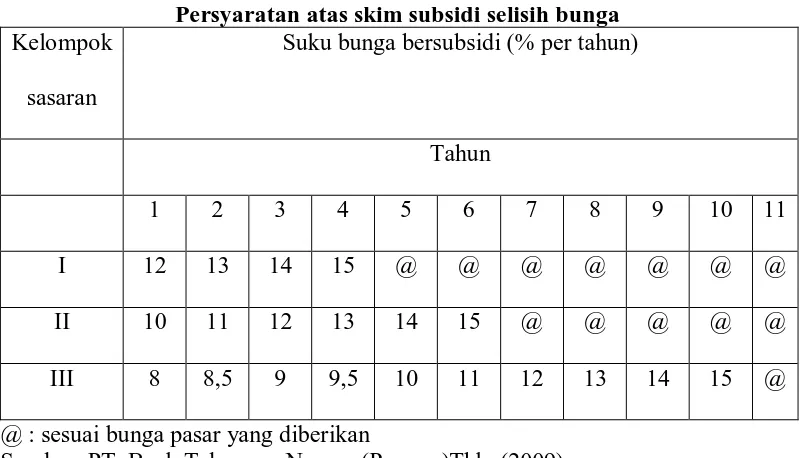

2.1 Tinjauan Penelitian Terdahulu ……… 24 4.1 Kelompok Sasaran Berpenghasilan Rendah untuk KPR Bersubsidi 51 4.2 Nilai Maksimum Subsidi yang Diberikan Melalui KPRS/KPRS

Bersubsidi ……….. 52 4.3 Persyaratan Atas Minimum Uang Muka KPR dan Maksimum

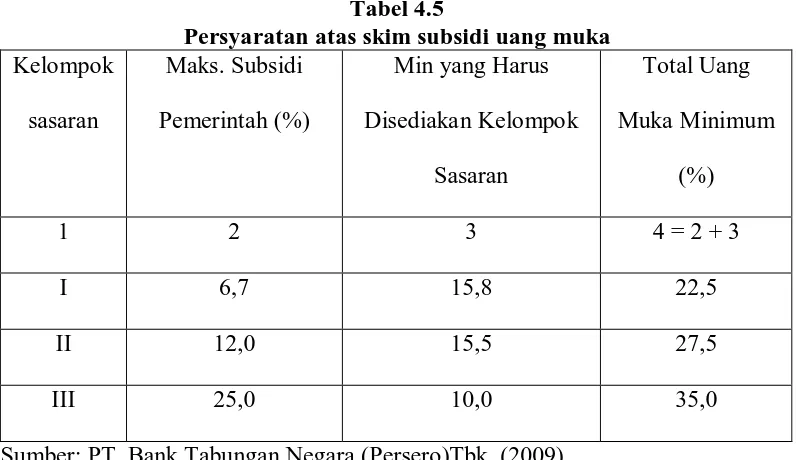

Jangka Waktu Kredit (tenor)………... 53 4.4 Persyaratan Atas Skim Subsidi Selisih Bunga ……… 53 4.5 Persyaratan Atas Skim Subsidi Uang Muka ………... 54 4.6 Kelompok Sasaran Berpenghasilan Rendah Untuk KPRS

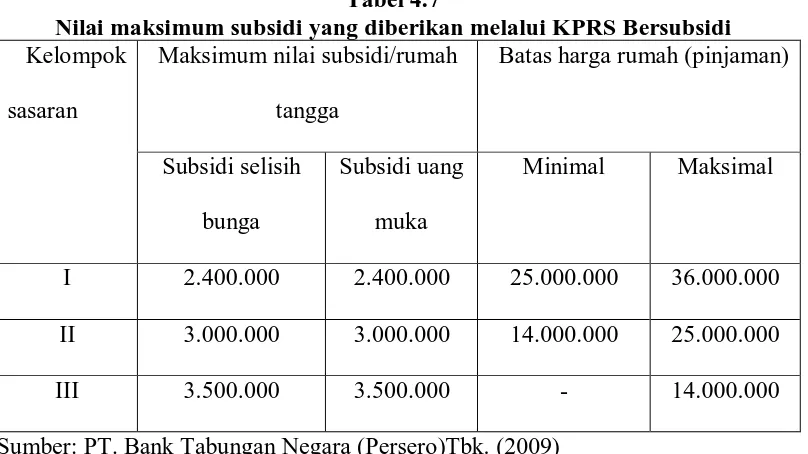

Bersubsidi ... 54 4.7 Nilai maksimum subsidi yang diberikan melalui KPRS Bersubsidi 55 4.8 Persyaratan atas minimum uang muka, KPR dan maksimum

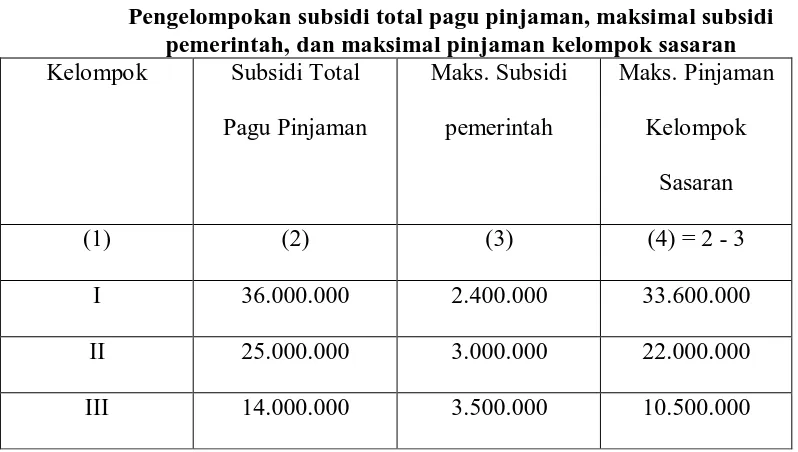

jangka waktu redit(Tenor)... 56 4.9 Pengelompokan subsidi total pagu pinjaman, maksimal subsidi

DAFTAR GAMBAR

Nomor

Gambar Keterangan Halaman

DAFTAR LAMPIRAN

Nomor

Lampiran Keterangan

Lampiran I Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Lampiran II Form Permohonan Kredit Perorangan

Lampiran III Ceklist Kelengkapan Data Permohonan Kredit Lampiran IV Form Konfirmasi Pekerjaan / Usaha Via Telepon Lampiran V Surat Kepada Kepala Desa

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai sistem pengendalian intern PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan Pemuda pada pemberian fasilitas kredit pemilikan rumah kepada masyarakat. Kredit pemilikan rumah adalah salah satu kredit yang diberikan bank kepada masyarakat dalam hal pengadaan atau pembiayaan perumahan sebagai pemenuhan kebutuhan rumah bagi masyarakat luas.

Dalam Penelitian, penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disusun, diinterpretasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi. Jenis data yang digunakan adalah data primer dan data sekunder yang dikumpulkan dengan teknik dokumentasi dan wawancara dengan responden, yaitu Unit Accounting Control dan karyawan lainnya.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan telah melaksanakan prosedur pemberian kredit pemilikan rumah dengan benar serta menerapkan prinsip kehati-hatian dari proses analisis sampai dengan evaluasi yang cukup ketat untuk menyeleksi calon debitur. Kemudian proses perkreditan diberlakukan sama kepada semua calon debitur.

ABSTRACT

This research aims to study an internal control system applied at PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan Pemuda on a facility of housing ownership credit is one of facility from bank to the customer in building house as one of the society basic need.

In this study, the writer will analyze the data using the descriptive method. Descriptive methode is a method by data collecting arrangement, interpretation and the data will analyzed to provide a complete data for probling solving. The data consits of primary and secondary data that collected by method of documentation and interview to respondent, with Accounting Control Unit and another employees.

Based on the data analysis it is concluded that PT. Bank Tabungan Negara (Persero) Tbk, branch of Medan Pemuda had apply the procedure of supply the housing ownership credit accurately and apply the care principles from the analysis process up to the evaluation to select the debtor candidate. And the credit process will applied to all of debtor candidates.

BAB I PENDAHULUAN II. Latar Belakang Masalah

Sebagai lembaga keuangan, bank memiliki fungsi pokok berupa mengumpulkan dana dari masyarakat yang sementara menganggur untuk dipinjam

kepada pihak lain, juga menjamin keamanan uang masyarakat yang disimpan tersebut dari risiko hilang, kebakaran, dan lain-lain.

Bank memperoleh sebagian besar dananya berasal dari simpanan masyarakat berupa giro, deposito, tabungan dan sebagainya yang mana dana yang telah dihimpun tersebut disalurkan kembali kepada masyarakat, terutama pada dunia usaha dalam bentuk fasilitas kredit. Dalam hal ini, bank memperoleh pendapatan atau penghasilan dari perbedaan tingkat suku bunga yang berlaku pada saat itu, yaitu antara tingkat bunga yang dibebankan atas kredit yang diberikan bank kepada debitur dengan tingkat bunga yang diberikan bank atas uang yang disimpan pada bank tersebut.

Oleh karena pentingnya pemberian KPR bagi pihak PT BTN (Persero) Tbk, maka perlu adanya control yang baik dari pihak manajemen perusahaan terhadap prosedur pemberian fasilitas KPR tersebut. Kontrol yang dimaksud adalah Sistem Pengendalian Intern. Menurut Boynton, Johnson, Kell dalam bukunya Modern auditing: Pengendalian Intern (Intern Control) adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori tersebut: keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi. Oleh karena itu, keberadaan Sistem Pengendalian Intern pada prosedur pemberian KPR ini sangat membantu pihak perusahaan dalam menghindari resiko kredit bermasalah (NPL) sejak dini pada pemberian fasilitas KPR.

Adapun sistem pengendalian intern pada prosedur pemberian Kredit Pemilikan Rumah (KPR) tidak bergantung kepada sedikit banyaknya tahapan yang dilalui oleh calon debitur, tetapi lebih kepada tahapan yang dilalui telah dilaksanakan dengan baik dan benar. Sebagai contoh sering terjadinya kesalahan pada tahap pengisian formulir oleh calon debitur yang bersangkutan, padahal calon debitur tersebut memberikan jawaban yang sebenarnya.

angsurannya setiap bulan. Cara ini tidak hanya terbatas dengan mengeluarkan surat peringatan (SP) kepada debitur yang dimaksud.

PT BTN (Persero) Tbk. selaku pihak yang menyediakan dana atau memberi kredit mempunyai hubungan dengan pihak developer ataupun pihak broker house dalam pemberian fasilitas kredit pemilikan rumah (KPR). Dalam hal ini, hubungan yang dimaksud adalah tidak sebatas hubungan bisnis saja, namun lebih dari itu, maksudnya bagaimana hubungan PT BTN (Persero) cabang Medan dengan pihak tersebut dapat benar-benar memberikan kepuasan yang maksimal kepada calon debitur untuk memperoleh fasilitas KPR yang dibutuhkan calon debitur.

Untuk memantau/mengawasi kepatuhan debitur dalam hal pembayaran angsuran setiap bulannya, Relationship Officer (RO) biasanya melakukan hubungan langsung/yang bersifat informal seperti menemui debitur secara langsung ataupun menghubungi debitur melalui telepon. Selain itu, pemberian surat peringatan (SP) merupakan salah satu prosedur yang digunakan untuk memantau kepatuhan atau ketaatan antara debitur dalam hal pembayaran angsuran setiap bulan. Jika debitur yang dimaksud terlambat atau tidak melunasi pembayaran angsurannya, ini akan menimbulkan apa yang disebut dengan tunggakan. Pada akhirnya tunggakan ini lebih lanjut diselesaikan dengan meminta bantuan pihak ketiga yaitu BUPN dan Pengadilan.

B. Perumusan Masalah

Adapun yang menjadi perumusan masalah sehubungan dengan judul tersebut di atas adalah sebagai berikut:

1. Bagaimana Sistem Pengendalian Intern Pemberian Kredit Pemilikan Rumah yang ada pada PT BTN (Persero)?

2. Apakah Sistem Pengendalian Intern terhadap pemberian KPR pada PT BTN (Persero)sudah diterapkan sebagaimana mestinya?

C. Batasan masalah

Agar tidak terjadi kesimpangsiuran di dalam penelitian akan dibatasi pada Sistem Pengendalian Intern Pemberian Fasilitas Kredit Pemilikan Rumah (KPR) Pada PT. Bank Tabungan Negara Tbk. Cabang Medan.

D. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah:

a. Untuk mengetahui masalah yang dihadapi perusahaan dalam sistem pengendalian intern terhadap prosedur pemberian fasilitas Kredit Pemilikan Rumah (KPR) pada PT BTN (Persero) Cabang Medan

b. Untuk mengetahui tindakan-tindakan yang diambil PT BTN (Persero) dalam menangani masalah yang terjadi pada prosedur dan proses melalui system pengendalian intern terhadap fasilitas pemberian KPR.

a. Bagi penulis sendiri, untuk memperoleh dan mengembangkan pengetahuan yang mendalam bagi penulis mengenai prosedur dan proses pemberian KPR dengan membandingkan teori yang terdapat pada literatur dan yang diperoleh penulis selama di bangku kuliah terhadap praktek nyata yang dijumpai pada perusahaan.

b. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan system pengendalian intern pada prosedur dan proses pemberian fasilitas Kredit Pemilikan Rumah (KPR).

BAB II

TINJAUAN PUSTAKA

A. Sistem Pengendalian Intern 1. Sistem Pengendalian Intern

Perusahaan pada umumnya menggunakan Sistem Pengendalian Intern untuk mengarahkan operasi perusahaan dan mencegah terjadinya penyalahgunaan sistem. Oleh karena pentingnya pemberian fasilitas KPR bagi pihak PT BTN (Persero), maka perlu adanya suatu sistem pengendalian yang baik dari pihak manajemen perusahaan terhadap prosedur pemberian fasilitas KPR tersebut.

Ada beberapa pendapat mengenai pengertian Sistem Pengendalian Intern, antara lain:

a. Menurut AICPA (Baidaie, 2005 : 44), pengendalian intern adalah suatu proses yang dipengaruhi (affected by) board of directors, manajemen dan pegawai lainnya, yang dirancang untuk memberikan keyakinan yang layak (reasonable assurance) dapat dicapainya tujuan-tujuan yang berkaitan dengan: (a) dapat dipercayainya laporan keuangan, (b) efektifitas dan efisiensi operasi, dan (c) ketaatan terhadap peraturan perundang-undangan yang berlaku.

b. Menurut Arens dan Loebecke (2000 : 315) adalah sebagai berikut: Internal control is a process designed to provide reasonable assurance the achievement of managements objectives in the following categories:

• reliability of financial reporting,

• effectiveness and efficiency of operations,

• compliancewith applicablelaws and regulations.

c. Dalam arti sempit yang dikemukakan oleh Baridwan (1998 : 97),

Dari pengertian-pengertian pengendalian intern diatas, kita dapat pahami bahwa pengendalian intern merupakan suatu proses yang terdiri dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan.

Dengan adanya penerapan pengendalian intern dalam setiap kegiatan operasi perusahaan, maka diharapkan tidak akan terjadi tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan (fraude) baik yang dilakukan secara sengaja maupun tidak sengaja.

2. Tujuan Pengendalian Intern

Tujuan pengendalian intern menurut Mulyadi (2002 : 178) terbagi atas 2 yaitu:

1. Menjaga kekayaan perusahaan

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan.

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya.

2. Mengecek ketelitian dan keandalan data akuntansi

a. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan. b. Pertanggungjawaban transaksi yang terjadi tercatat dengan benar di

dalam catatan akuntansi perusahaan. 3. Unsur-unsur Pengendalian Intern

Pengendalian intern terdiri atas beberapa unsur-unsur, namun hendaknya tetap diingat bahwa unsur-unsur tersebut saling berhubungan dalam suatu sistem.

1. Lingkunga Pengendalian (Control Environment), suasana organisasi yang mempengaruhi kesadaran penguasaan (control consciousness) dari seluruh pegawainya. Lingkungan pengendalian ini merupakan dasar dari komponen lain karena menyangkut kedisplinan dan struktur.

2. Penilaian Resiko (Risk Assestment), adalah proses mngidentifikasi dan menilai/mengukur resiko-resiko yang dihadapi dalam mencapai tujuan. Setelah teridentifikasi, manajemen harus menentukan bagaimana mengelola/mengendalikannya.

3. Aktivitas Pengendalian (Control Activities), adalah kebijakan dan prosedur yang harus ditetapkan untuk meyakinkan manajemen bahwa semua arahan telah dilaksanakan. Aktivitas pengendalian ini diterapkan pada semua tingkat organisasi dan pengolahan data.

4. Informasi dan komunikasi (Information and Communication), dua elemen yang dapat membantu manajemen melaksanakan tanggung jawabnya. Manajemen harus membangun sistem informasi yang efektif dan tepat waktu. Hal tersebut antara lain menyangkut sistem akuntansi yang terdiri dari cara-cara dan perekaman (records) guna mengidentifikasi, menggabungkan, menganalisa, mengelompokkan, mencatat dan melaporkan transaksi yang timbul serta dalam rangka membuat pertanggung jawaban (akuntabilitas) asset dan utang-utang perusahaan. 5. Pemantauan (Monitoring), suatu proses penilaian sepanjang waktu atas

kualitas pelaksanaan pengendalian intern dan dilakukan perbaikan jika dianggap perlu.

4. Karakteristik Pengendalian Intern

Pengendalian intern yang baik memiliki karakteristik yang meliputi hal-hal sebagai berikut:

1. Suatu rencana organisasi yang memungkinkan adanya pemisahan pertanggungjawaban fungsi secara tepat.

2. Suatu sistem otoritas dan prosedur pencatatan yang tepat untuk memungkinkan accounting control yang memadai terhadap aktiva, hutang, pendapatan dan biaya.

3. Praktek yang sehat diikuti dalam pelaksanaan tugas dan fungsi dari setiap bagian organisasi.

Karakteristik yang baik akan mendukung terciptanya pengendalian intern yang efektif. Rencana organisasi, sistem otoritas dan prosedur pencatatan yang tepat, praktek yang sehat serta kualitas pengamat yang cocok harus terintegrasi dengan baik dalam pelaksanaan kerjanya. Kelancaran pekerjaan akan memudahkan pengendalian intern terlaksana dalam mencapai tujuan

5. Keterbatasan Pengendalian Intern

Keterbatasan yang terdapat dalam pengendalian intern dapat mengakibatkan tujuan dari pengendalian intern tidak akan tercapai.

Keterbatasan-keterbatasan tersebut menurut Mulyadi (2002 : 181) adalah: a. Kesalahan dalam pertimbangan

b. Gangguan c. Kolusi

d. Pengabaian oleh manajemen e. Biaya lawan manfaat

a. Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin yang biasanya dilakukan oleh manajemen atau personel lain. Kesalahan ini dapat disebabkan oleh tidak memadainya informasi yang diterima, keterbatasan waktu, dan tekanan lain.

b. Gangguan

Adanya kekeliruan dalam memahami perintah, terjadinya kesalahan karena kelalaian dan perubahan yang bersifat sementara atau permanent dalam personel atau dalam system dan prosedur yang diterapkan.

Kerja sama antara pihak-pihak yang terkait, yang mana seharusnya antara pihak-pihak tersebut saling mengawasi, tetapi malah saling bekerja sama untuk menutupi kesalahan-kesalahan yang dibuat baik secara sengaja maupun tidak sengaja.

d. Pengabaian oleh manajemen

Manajemen mengabaikan kebijakan dan prosedur yang telah diterapkan semata-mata untuk kepentingan pribadinya sehingga pengendalian intern tidak berfungsi secara baik.

e. Biaya lawan manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian intern tidak boleh melebihi manfaat yang diharapkan dari adanya penerapan pengendalian intern tersebut.

B. Standar Audit Internal

Pada tahun 1978, IIA menerbitkan Standards for the Professional Practice of Internal Auditing, suatu pernyataan yang paling otoritatif tentang sifat dan ruang lingkup audit internal. Meskipun publikasi ini merupakan standar audit tertulis yang pertama bagi auditor internal, namun IIA sebenarnya sudah aktif sejak didirikan pada tahun 1941, menetapkan tanggung jawab dan mengembangkan atribut profesional bagi profesi audit internal.

Tujuan Standar IIA adalah untuk:

Standar IIA berbeda dengan SAS yang diterbitkan oleh AICPA. Standar IIA memberikan pedoman bagaimana seharusnya suatu audit internal dilakukan, sedangkan SAS pada umumnya menyajikan apa yang berlaku umum dan dipersyaratkan. Guy (2003:414) menyebutkan: Standar IIA untuk praktik profesional audit internal dibagi menjadi lima kategori yang luas, yaitu: independensi, kemampuan profesional, ruang lingkup pekerjaan, pelaksanaan pekerjaan audit, serta manajemen departemen audit internal.

1. Independensi

Auditor internal menempatkan independensi pada tingkat yang paling tinggi. Independensi memungkinkan auditor internal untuk membuat keputusan yang tidak bias dalam memberikan jasa kepada entitas. Tentu saja, karena auditor internal merupakan karyawan penuh waktu dari entitas yang diaudit, maka auditor internal tidak memikliki independensi setajam yang dimiliki auditor eksternal. Independensi auditor internal diperoleh melalui status organisasi dan obyektivitas. Karena itu, konsep independensi ini berbeda dengan konsep independensi auditor eksternal yang harus dijaga menurut Code of Professional Conduct AICPA.

• Status Organisasi

Status organisasi membantu auditor intrnal mempertahankan independensinya. Seringkali, departemen audit internal melapor langsung kepada dewan direksi atau komite audit untuk memastikan bahwa departemen atau kelompok yang diaudit harus melapor. Pada beberapa entitas, departemen audit internal secara administratif malapor kepada salah satu departemen dalam entitas, tetatp tetap menjaga independensinya dengan terus berkomunikasi secara langsung dengan dewan direksi.

• Obyektivitas

Seluruh auditor internal harus seobyektif mungkin ketika melaksanakan suatu audit. Statement of Responsibilitiesof Internal Auditor mensyaratkan auditor internal untuk memiliki sikap mental obyektif dan independen ketika melaksanakan audit. Akibatnya, auditor internal tidak boleh mengurangi pertimbangannya atas suatu masalah audit di bawah pertimbangan lain. Di samping itu, obyektivitas juga dapat menjadi lemah apabila auditor internal melakukan aydit atas setiap kegiatan yang menjadi wewenang atau tanggung jawabnya. Penugasan staf audit internal harus mencegah terjadinya konflik kepentingan, baik potensial maupun aktual.

Faktor-faktor yang dapat mempengaruhi independensi auditor internal meliputi hal-hal berikut ini:

Siapa yang menetapkan agenda departemen audit internal.

Apakah auditor internal memiliki akses ke komite audit dari dewan direksi tanpa kehadiran manajemen

Frekuensi pertemuan antara auditor internal dengan komite audit dewan direksi.

Apakah rekomendasi auditor internal disampaikan secara tepat waktu.

Apakah departemen audit internal memiliki kebijakan untuk merotasi pekerjaannya di antara berbagai bidang audit.

2. Kemampuan Profesional

Agar dapat mempertanggung jawabkan dengan benar, seorang profesional harus memiliki tingkat kemampuan teknis yang tinggi. Sesuai dengan standar IIA, kemampuan teknismeliputi penyusunan staf; pengetahuan, keterampilan dan disiplin ilmu; supervisi; hubungan dan komunikasi antarkaryawan; pendidikan yang berkelanjutan; serta keahlian profesional.

•Penyusunan Staf

Departemen audit internal harus diisi oleh orang-orang yang memiliki kemampuan teknis dan latar belakang pendidikan yang sesuai. Kepala uadit internal menetapkan kriteria yang harus digunakan dalam mengevaluasi pendidikan dan pengalaman, serta posisi staf audit internal dengan personel yang meemiliki kemampuan untuk pelaksanaan penugasan dengan benar.

•Pengetahuan, Keterampilan dan Disiplin

Departemen audit internal secara bersama-sama harus memiliki pengetahuan serta keterampilan yang esensial untuk melaksanakan audit internal secara efektif, termasuk pemahaman atas standar audit internal. Setiap auditor internal harus memiliki kemampuan teknis meliputi pengetahuan tentang prinsip dan teknik audit serta pemahaman yang luas atas akuntansi, prinsip-prinsip manajemen, ekonomi, hukum, perpajakan, keuangan dan komputer.

Akan lebih baik apabila karyawan departemen audit internal memiliki keahlian pada satu atau lebih disiplin ilmu yang luas seperti akuntansi, keuangan, statistik, pemrosesan data elektronik dan hukum.

•Supervisi

Anggota staf audit internal harus disupervisi scara tepat sehingga mereka dapat melaksanakan tanggung jawabnya secara layak. Supervisi merupakan pross berlanjut bagi seorang personel yang harus dimulai pada tahap perencanaan audit dan berakhir pada tahap penyelesaian. Luasnya supervisi tergantung pada tingkat keahlian seseorang. Dalam hal ini, setiap supervisor audit internal memiliki tanggung jawab untuk memberikan instruksi secukupnya kepada staf dan menetapkan apakah pekerjaan telah dilaksanakan dengan benar.

•Hubungan dan Komunikasi Antar Karyawan

Untuk membuat penugasan menjadi efektif, para auditor internal harus memahami hubungan antar karyawan dan mampu berinteraksi dengan orang lain. Auditor internal harus terampil dalam berkomunikasi baik secara lisan maupun tertulis sehingga dapat dengan jelas memberikan tujuan audit, evaluasi, kesimpulan, dan rekomendasi.

•Pendidikan yang Berkelanjutan

dan perkembangan terkini dari standar, prosedur, dan teknit audit internal. Auditor internal brsertifikat diharuskan menyelesaikan pendidikan profesional yang berkelanjutan selama 80 jam setiap dua tahun sekali. Mereka yang tidak memenuhi persyaratan pendidikan berkelanjutan ini tidak diperkenankan mengajukan diri sebagai auditor internal bersertifikat.

•Keahlian Profesional

Standards for the Profssional Practice of Internal Auditing mengharuska auditor internal menggunakan keahlian profesional (due professional care) ketika melaksanakan suatu penugasan. Auditor internal diharapkan melakukan audit dengan penuh keahlian dan keterampilan, seperti yang dilakukan oleh auditor internal lain yang cukup berhati-hati dan kompeten dalam situasi yang sama. Dalam konsep ini trkandung keahlian dan kompetensi yang wajar dan bukan kinerja yang tidak dapat salah atau yang luar biasa.

Ketika melakuka keahlian profesional, auditor internal harus mewaspadai hal-hal berikut ini:

Kesalahan dan pengabaian.

Inefisiensi, pemborosan, dan ketidakefektifan.

Konflik kepentingan.

Kondisi dan kegiatan di mana cenderung terjadi ketidakteraturan.

Pengendalian yang tidak memadai dan yang memerlukan peningkatan ketaatan.

3. Ruang Lingkup Pekerjaan

Standar ruang lingkup pekerjaan audit memberikan pedoman kepada auditor internal untuk melakukan audit keuangan, audit ketaatan, atau audit operasional. Standar tertentu berkaitan dengan reliabilitas dan integritas informasi; ketaatan terhadap kebijakan, perencanaan, prosedur, hukum dan peraturan; perlindunga aktiva; penggunaan sumber daya yang efisien dan ekonomis; serta pencapaian tujuan dan sasaran yang telah ditetapkan untuk operasi atau program. Standar-standar ini menunjukkan bahwa auditor internal melaksanakan fungsi audit yang sangat luas dan beragam.

4. Pelaksanaan Pekerjaan Audit

Apabila standar ruang lingkup pekerjaan audit memberikan pedoman mengenai pekerjaan audit apa yang harus dilakukan, standar pelaksanaan pekerjaan audit memberikan pedoman tentang struktur audit secara keseluruhan, yang meliputi bidang-bidang perencanaan audit, pemeriksaan dan evaluasi informasi, komunikasi hasil, dan tindak lanjut penugasan.

•Perencanaan Auidit

Auditor internal harus merencanakan setiap audit dengan benar. Perencanaan ini harus didokumentasikan dan harus meliputi menetapkan tujuan audit, mendapatkan informasi tentang latar belakang, menentukan sumber daya yang diperlukan untuk melaksanakan audit, berkomunikasi dengan semua pihak yang tepat, mengidentifikasi bidang-bidang yang menjadi perhatian audit, menulis program audit, mengidentifikasi prosedur untuk mengkomunikasikan hasil, serta mendapatkan persetujuan atas rencana kerja audit.

Auditor internal harus mengumpulkan bukti-bukti kompeten yang memadai untuk menunjang temuan audit agar bermanfaat bagi organisasi dalam mencapai sasarannya. Auditor harus mendokumentasikan temuan-temuannya melalui kertas kerja audit, mencatat informasi yang diperoleh serta setiap analisis yang dibuat.

•Mengkomunikasikan Hasil

Pekerjaan auditor internal hanya akan memberi sdikit manfaat bagi entitas apabila hasilnya tidak dikomunikasikan dengan benar kepada orang-orang yang tepat. Setelah audit diselesaikan, auditor internal harus menyerahkan laporan tertulis yang ditandatangani. Standar praktik profesional audit internal mendorong auditor internal untuk membahas kesimpulan audit srta rekomendasinya dengan tingkat manajemen yang sesuai sebelum menerbitkan laporan akhir. Sebagai contoh, apabila auditor internal mengaudit lokasi cabang, maka dia harus membahas kesimpulan dan rekomendasinya dengan manajer cabang sebelum menerbitkan laporan akhir kepada kantor pusat. Melalui pertemuan dengan tingkat manajemen yang sesuai, auditor internal dapat mengumpulkan lebih banyak bukti tentang validitas temuan, menentukan apakah terdapat kekurangan atau situasi yang tidak biasa, serta menilai pengaruh temuan tersebut. Laporan audit internal harus obyektif dan ditulis dengan jelas. Laporan itu tidak hanya menguraikan ruang lingkup audit dan tujuannya, tetapi juga harus disertai dengan hasil audit. Laporan ini harus disampaikan secara tepat waktu dan bersifat konstruktif berikut rekomendasi untuk peningkatan atau perbaikannya. Laporan itu juga harus memuat kinerja yang memuaskan serta langkah perbaikan.

•Tindak Lanjut

Auditor internal menindaklanjuti masalah yang dikemukakan atau rekomendasi yang disampaikan dalam laporan. Auditor internal harus menentukan apakah setiap tindakan perbaikan yang diperlukan, ytang dinyatakan dalam laporan audit, telah dilakukan atau apakah manajemen menyadari risiko yang terkait dengan tidak dilaksanakannya tindakan perbaikan tersebut.

5. Manajemen Departemen Audit Internal

Agar dapat bekerja secara efektif, fungsi audit internal harus dikelola secara tepat. Serangkaian standar yang berlaku pada departemen audit internal menetapkan tanggung jawab direktur audit internal. Direktur audit internal bertanggung jawab menentukan bahwa (1) pelaksanaan pekerjaan audit telah mencapai tujuan umum dan tanggung jawab sebagaimana ditetapkan oleh manajemen dan dewan direksi, (2) sumber daya di departemen audit internal telah dikelola secara efisien dan efektif, dan (3) pekerjaan audit yang dilakukan sesuai dengan Standads for the Professional Practice of Internal Auditing.

C. Prosedur Audit

Bila diperlukan, auditor akan menyelesaikan audit atas peristiwa ssudah tanggal neraca. Periode antara tanggal neraca sampai tanggal laporan audit dikenal dengan sebagai periode sesudah tanggal neraca (subsequent period). Banyak prosedur audit normal yang dilaksanakan selama periode waktu ini memberikan bukti atas peristiwa sesudah tanggal neraca. Sebagai contoh, prosedur pisah batas (cutoff) yang diterapkan sebagai bagian dari pengujian audit substantif yang

normal umumnya menggunakan informasi sesudah tanggal neraca pada akhir tahun. Ketika melakukan pisah batas penjualan atau pembelian, auditor memperoleh informasi tentang penjualan atau pembelian tidak hanya yang terjadi sebelum akhir tahun, tetapi juga yang terjadi segera setelah akhir tahun berikutnya. Demikian juga, ketika menentukan nilai piutang usaha, auditor seringkali melihat penerimaan kas setelah tanggal neraca. Namun, selain prosedur audit yang normal ini, auditor juga harus melakukan pengujian audit lainnya untuk memastikan apakah ada atau tidak peristiwa selanjutnya yang memerlukan penyesuaian atau pengungkapan. Guy (2003:250) menyajikan prosedur audit sebagai berikut:

Membaca Laporan Keuangan Interim

Auditor harus membaca setiap laporan keuangan keuangan interim yang tersedia serta membandingkannya dengan laporan keuangan yang sedang dilaporkan. Auditor terutama harus menaruh perhatian pada setiap perubahan besar yang tercermin dalam laporan interim pada akhir tahun.

Keterangan manajemen

Membaca Risalah Rapat yang Tersedia

Auditor harus membaca risalah rapat para pemegang saham, direksi, dan komite yang berwenang yang tersedia. Peristiwa sesudah tanggal neraca yang dianggap penting seperti tuntutan hukum dan penerbit obligasi seringkali dibahas dalam rapat-rapat ini.

Keterangan Penasehat Hukum

Auditor harus meminta keterangan dari konsultan hukum klien berkenaan dengan litigasi, klaim, dan penilaian. Hal ini dapat diperoleh melalui surat representasi kuasa hukum yang diterima.

Prosedur Lainnya

Auditor harus membuat keteranga tambahan atau melaksanakan prosedur lain yang diperlukan sesuai keadaan. Sebagai contoh, auditor seringkali meneliti seluruh jurnal dan buku besar hingga akhir tahun untuk mengidentifikasi transaksi-transaksi yang tidak biasa.

D. Prosedur Pemberian Kredit Pemilikan Rumah

Secara umum prosedur diartikan sebagai suatu langkah ataupun tahap yang seharusnya dilakukan sesuai dengan ketentuan/ pedoman/ petunjuk yang ditetapkan untuk diberlakukan dalam suatu organisasi dalam upaya mengarahkan pelaksanaan kegiatannya agar ssuai dengan tujuan organisasi dan tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Sedangkan Cole (1971: 2) pengertian prosedur adalah: suatu urutan-urutan pekerjaan klerikal yang biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

1. Kredit Pemilikan Rumah yang sumber danaya dari perbankan (komersil): Artinya KPR yang dikucurkan telah memenuhi prosedur kredit yang telah ditetapkan oleh bank pelaksana dan suku bunganya disesuaikan dengan biaya dana pihak developer yang akan dibayarkan ditambah dengan margin keuntungan yang diharapkan dari bank pelaksana dari pihak debitur.

2. Kredit Pemilikan Rumah yang sumber dananya dari pemerintah (subsidi). Artinya subsidi ditetapkan oleh Departemen Pemukiman dan Prasarana Wilayah telah memprogramkan bantuan perumahan melalui fasilitas kredit perumahan bersubsidi (KPR/KPRS) dimana pelaksananya melibatkan Direktorat Jenderal nggaran/ Departemen Keuangan (DJA)\, dan Bank Pelaksana.

Menurut Suyatno (2003 : 69) prosedur pemberian kredit pemilikan rumah (KPR) yang dilakukan oleh Bank Pelaksana baik yang bersifat komersil maupun subsidi secara umum sama dengan kredit umum terdiri dari beberapa tahapan yaitu:

1. Tahapan permohonan kredit KPR 2. Tahapan analisis kredit KPR 3. Tahapan verifikasi data KPR

4. Tahapan rekomendasi kredit oleh analisis KPR 5. Tahapan persetujuan permohonan kredit KPR 1. Tahapan Permohonan Kredit KPR

Pada saat pengajuan permohonan kredit seorang debitur harus melengkapi berkas permohonan KPR yang terdiri dari:

i. Surat-surat permohonan calon debitur yang ditandatangani secara lengkap dan sah.

ii.Daftar isian yang disediakan oleh bank yang secara sebenarnya dan lengkap diisi oleh calon debitur.

• Berkas kelengkapan data diri yaitu kartu tanda penduduk (KTP), kartu

keluarga (KK), akte kelahiran, pasphoto, surat nikah (jika telah menikah), dan dokumen pendukung lainnya.

• Berkas kelengkapan data pekerjaan antara lain surat keterangan bekerja

dari perusahaan calon debitur, data penghasilan, rekening bank ataupun slip gaji dari perusahaan.

Permohonan dinyatakan lengkap bila telah memenuhi persyaratan yang telah ditentukan untuk pengajuan permohonan kredit pemilikan rumah (KPR) ini. Selama permohonan kredit sdang dalam proses, maka berkas-berkas permohonan harus tetap dijaga dan diplihara. Untuk memudahkan bank memperoleh data yang diperlukan, bank mempergunakan Daftar Isian Permohonan Kredit yang harus diisi oleh nasabah.

2. Tahapan Analisis Kredit KPR

Secara umum sebelum kredit diberikan pihak bank biasanya melakukan penilaian kredit dengan berpedoman pada prinsip-prinsip penilaian kredit yaitu analisis 5 C. Menurut Kasmir (2002 : 117) prinsip 5 C adalah sebagai berikut:

• Character, yaitu sifat atau watak calon debitur yang dijadikan sebagai ukuran tentang willingness to pay (kemauan untuk membayar).

• Capacity, yaitu kemampuan calon debitur dalam dalam membayar kredit yang dihubungkan dengan kemampuan untuk memperoleh penghasilan. • Capital, yaitu untuk mengetahui sumber-sumber pembiayaan yang dimiliki

calon debitur terhadap KPR yang dibiayai oleh bank.

• Collateral, yaitu jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik dan biasanya jaminan melebihi jumlah kredit KPR yang diberikan.

Saat menganalisa kredit, seorang analis melakukan pekerjaan yang meliputi:

i. Wawancara dengan calon pemohon kredit KPR

Pada tahapan ini analis mencoba menggali dan menghubungkan informasi calon debitur berdasarkan data yang telah dihimpun dengan pernyataan calon debitur pada saat wawancara.

ii. Pengumpulan data

Pengumpulan data ini berhubungan dengan pekerjaan analis untuk menganalisa dan mereview kembali permohonan kredit yang diajukan calon debitur untuk menguji kelayakan calon debitur mendapatkan fasilitas KPR. Data tersebut antara lain data intern bank maiupun data ekstern termasuk informasi antar bank dan pemeriksaan pada daftar hitam/ kredit macet, begitu juga dengan data jaminan.

Dalam penganalisaan kredit pemilikan rumah (KPR) ini menurut Thomas Suyatno (2003 : 71), bank harus memperoleh data pokok minimal mengenai aktivitas usaha para nasabah (calon debitur) disertai dengan analisis antara lain:

a. Jaminan b. Aktivitas R/K

c. Laporan-laporan kuangan

d. Data kualitatifnasabah (calon debitur)

kurang perhatian bank. Jenis jaminan kredit KPR adalah rumah dan agunan ini harus memiliki keyakinan legalitas dari rumah yang diagunkan yaitu:

• Memiliki bukti pemilikan/ sertifikat yang sah seperti hak guna bangunan

atas nama calon debitur yang bersangkutan masih berlaku.

• Rumah yang diagunkan tidak dalam persengketaan (tidak ada ikatan dengan

pihak lain).

Dari sudut ekonomis rumah yang diagunkan harus dipenuhi jaminan perkreditan antara lain:

• Mempunyai nilai ekonomis (dapat diperjual belikan) secara umum dan

bebas.

• Harga wajar dari agunan KPR harus lebih besar dari jaminan kredit yang

diberikan.

3. Tahap Verifikasi Data

Pada tahap ini analis harus meyakini keabsahan data melalui verifikasi data, yang telah dikumpulkan baik data-data calon dbitur maupun data collateral (dalam hal ini rumah) sebagai dasar analis mengambil keputusan untuk merekomendasikan permohonan kredit yang diajukan oleh calon debitur.

4. Tahap Rekomendasi kredit KPR oleh Analis

final bank tapi rekomendasi ini akan dibawa ke RAKOMDIT (Rapat Komite Kredit) sebagai wadah tertinggi pemutusan persetujuan kredit.

5. Tahapan Persetujuan Kredit KPR

Persetujuan kredit adalah keputusan bank untuk mengabulkan permohonan kredit dari calon debitur. Untuk melindungi kepentingan bank dan persetujuan tersebut, maka biasanya ditegaskan terlebih dahulu syarat-syarat kredit dan prosedur yang harus ditempuh, antara lain harus telah mengisi Surat Penegasan Persetujuan Kredit yang memuat:

a. Maksimum atau limit kredit b. Jangka waktu berlakunya c. Suku bunga

d. Penutupan asuransi barang-barang jaminan e. Sanksi-sanksi seperti:

Denda terlambat pembayaran angsuran

Denda terlambat pembayaran bunga

Sanksi untuk penyimpangan dari syarat-syarat lain.

E. Pengawasan atas Kredit Pemilikan Rumah

yaitu salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindari terjadinya penyimpangan-penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

Secara umum pengawasan terhadap Kredit Pemilikan Rumah tidak jauh berbeda dengan pengawasan kredit secara umum. Jika sumber dana KPRR/KPRS berasal dari perbankan (komersil) maka pengawasannya dilakukan oleh pihak bank pelaksana. Menurut Muchdarsyah (1991 : 163) pengawasan yang dilakukan dapat berupa:

1. Pengawasan Aktif/Pengawasan Fisik Inspeksi On The Spot

Pengawasan aktif adalah pengawasan yang dilakukan oleh bank dengan mengadakan pemeriksaan langsung ditempat perusahaan/kegiatan nasabah. Pengawasan ini disebut juga pengawasan setempat (on the spot).

a. Pengawasan Fisik Rutin, yang harus dilaksanakan sekurang-kurangnya 1x3 bulan untuk setiap nasabah. Bagi nasabah yang memperoleh kredit dalam jumlah yang relative besar dengan resiko dan klasifikasi kredit kurang lancer/macet, pemeriksaan secara rutin dilaksanakan sesering mungkin.

Pengawasan ini dimaksudkan untuk mengecek kebenaran dari seluruh keterangan/data maupun laporan nasabah dan dibandingkan dengan jumlah dan keadaannya secara fisik. Adapun pelaksanaan pengawasan fisik ini dilakukan dengan:

1) Mempelajari buku debitur/nasabah, kartu disposisi, dan laporan-laporan yang disampaikan debitur/nasabah, membelajari bidang usaha nasabah secara mendalam.

2) Membuat catatan-catatan penting mengenai informasi nasabah serta mempersiapkan pertanyaan-pertanyaan yang hendak diajukan kepada nasabah.

b. Pengawasan Fisik Insidentil/ mendadak yang dilaksanakan setiap saat sesuai dengan kebutuhannya, misalnya:

1) Apabila mutasi rekening koran nasabah menjadi pasif 2) Ada tunggakan bunga dan atau tunggakan angsuran 3) Ada informasi negatif tentang nasabah dari pihak ketiga

Pelaksanaan pengawasan fisik ini dilakukan dengan cara wawancara (diskusi) dan pemeriksaan, dan biasanya dilakukan secara serempak dengn pembagian tugas antar petugas bank yang ada.

2. Pengawasan Pasif

akuntansi perkreditan akan mensuplai informasi perkreditan bagi manajemen berupa data perbandingan. Dari uraian diatas maka dapat dikatakan bahwa pengawasan pasif mengandalkan data administrasi yang tersedia, sehingga sifatnya akan lebih cenderung kepada perubahan data statistik dan tahap korespondensi dengan nasabah.

F. Tinjauan Penelitian Terdahulu

Tabel 2.1 Tinjauan Penelitian Terdahulu Nama

Tahun

Judul Hasil Penelitian

Santy (2005)

Analisis Aktivitas Pengendalian Intern Pada PT. Cemara Cahaya Gemilang

(a) struktur organisasi perusahaan garis lurus, (b) prosedur pengambilan barang gudang perusahaan ini sudah cukup efektif, (c) sistem otorisasi telah dilakukan oleh masing-masing kepala bagian namun pada prosedur pengeluaran barang tidak memiliki otorisasi bagian gudang, (d) persediaan dicatat dengan metode perpetual dan melakukan program inventory control sehingga semua bagian dapat mengetahui informasi tentang prsdiaan, (e) perusahaan ini telah menggunakan formulir bernomor urut cetak pada setiap transaksi, (f) tidak ada internal cek pada prosedur penerimaan dan pengeluaran barng , (g) karyawan yang bekerja di perusahaan ini telah ditempatkan sesuai dengan keahlian masing-masing. Talita (2009) Tinjauan Pengendalian Internal Atas Penjualan Kredit Pada PT. Sumatera Berlian Motors

(a) prosedur penjualan yang diterapkan perusahaan cukup baik yaitu dengan adanya dokumen yang lengkap dan sah, (b) aktivitas pengendalian intern yang diterapkan perusahaan terhadap penjualan kredit dan penagihan piutang, terdapat beberapa kelemahan yaitu dalam hal pemisahan fungsi penjualan dan fungsi otorisasi kredit dimana pada perusahaan ini kedua fungsi tersebut dipegang oleh satu orang yaitu counter sales manager (c) perusahaan tidak menaksir resiko yang berkaitan dengan penyajian laporan keuangan secara wajar, yaitu dengan tidak membuat cadangan kerugian piutang. Akibatnya, saldo piutang dalam neraca tidak dapat diandalkan karena tidak semua piutang dapat ditagih perusahaan (d) Perusahaan tidak menerapkan aktivitas pemantauan terhadap efektivitas pengendalian intern yang dapat merugikan perusahaan karena pengendalian intern tidak bekerja secara efektif karena tidak mampu mencegah terjadinya masalah-masalah baru yang dapat merugikan perusahaan.

1. Santy (2005)

memisahkan tanggung jawab fungsional secara tegas, (b) sistem wwenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya, (c) praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, (d) karyawan yang mutunya sesuai dengan tanggung jawabnya. Kesimpulan dari penelitian ini diantaranya: (a) PT. Cemara Cahaya Gemilang memiliki struktur organisasi garis lurus, (b) prosedur pengambilan barang gudang perusahaan ini sudah cukup efektif, (c) sistem otorisasi telah dilakukan oleh masing-masing kepala bagian namun pada prosedur pengeluaran barang tidak memiliki otorisasi bagian gudang, (d) persediaan dicatat dengan metode perpetual dan melakukan program inventory control sehingga semua bagian dapat mengetahui informasi tentang prsdiaan, (e)

perusahaan ini telah menggunakan formulir bernomor urut cetak pada setiap transaksi, (f) tidak ada internal cek pada prosedur penerimaan dan pengeluaran barng , (g) karyawan yang bekerja di perusahaan ini telah ditempatkan sesuai dengan keahlian masing-masing.

2. Talita (2009)

formulir yang penting (e) perbandingan catatan-catatan aktiva dan utang dengan yang kenyataan adalah mengadakan tindakan koreksi bila ada perbedaan. Kesimpulan dari penilitian ini diantaranya: (a) prosedur penjualan yang diterapkan perusahaan cukup baik, (b) aktivitas pengendalian intern yang diterapkan perusahaan terhadap penjualan kredit dan penagihan piutang, terdapat beberapa kelemahan yaitu dalam hal pemisahan fungsi penjualan dan fungsi otorisasi kredit dimana pada perusahaan ini kedua fungsi tersebut dipegang oleh satu orang yaitu counter sales manager (c) perusahaan tidak menaksir resiko yang berkaitan dengan penyajian laporan keuangan secara wajar, yaitu dengan tidak membuat cadangan kerugian piutang. Akibatnya, saldo piutang dalam neraca tidak dapat diandalkan karena tidak semua piutang dapat ditagih perusahaan (d) Perusahaan tidak menerapkan aktivitas pemantauan terhadap efektivitas pengendalian intern yang dapat merugikan perusahaan karena pengendalian intern tidak bekerja secara efektif.

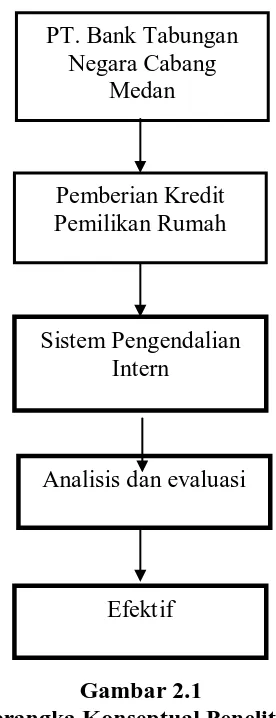

G. Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual Penelitian Sumber: Data olahan penulis (2010)

Menurut AICPA (American Institute of Certified Public Accountants) dalam SAS (Statement on Auditing Standards) No. 78 menyatakan bahwa ”komponen pengendalian internal terdiri dari: a) lingkungan pengendalian, b) penilaian risiko, c) informasi dan komunikasi d) aktivitas pengendalian dan e) pemantauan”. Komponen pengendalian intern menurut AICPA ini merupakan variabel yang akan digunakan oleh penulis untuk meneliti mengenai sistem pengendalian intern. Selanjutnya, konsep tersebut akan dikombinasikan dengan pemberian kredit pemilikan rumah pada PT. Bank Tabungan Negara, Tbk. (Persero) Cabang Medan untuk dianalisis yang pada akhirnya dapat diketahui

Pemberian Kredit Pemilikan Rumah

Sistem Pengendalian Intern

Analisis dan evaluasi

Efektif PT. Bank Tabungan

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Menurut Sugiyono (2006:11), ”penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lainnya.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari:

1. Data Primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT. Bank Tabungan Negara Tbk Cabang Medan Pemuda secara langsung melalui teknik wawancara dengan pihak kredit.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi, kerangka prosedur pemberian kredit pemilikan rumah.

C. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan beberapa cara, yaitu:

2. Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder yang telah tertdokumentasi baik data keuangan maupun non keuangan. Data ini bersumber dari perusahaan dan buku literatur yang ada. D. Metode Analisa Data

Metode analisa data yang digunakan untuk menganalisis penelitian ini adalah metode deskriptif, yaitu mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan dan menganalisa data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran-saran yang dipandang penting.

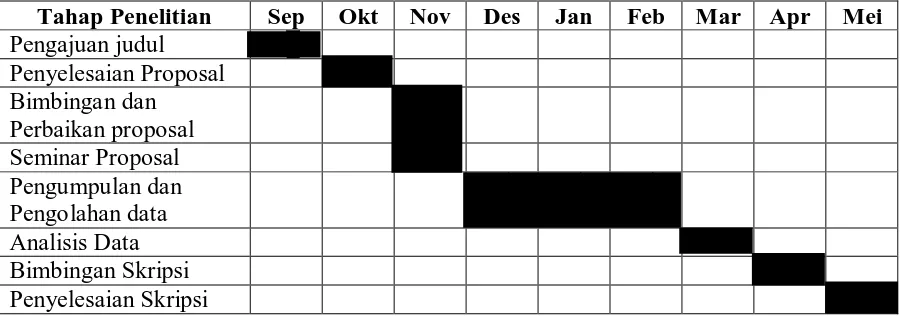

[image:44.595.78.528.499.657.2]E. Jadwal dan Lokasi Penelitian

Tabel 3.1 Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tahap Penelitian Sep Okt Nov Des Jan Feb Mar Apr Mei Pengajuan judul √√

Penyelesaian Proposal √ Bimbingan dan

Perbaikan proposal

√

Seminar Proposal √

Pengumpulan dan Pengolahan data

√ √ √

Analisis Data √

Bimbingan Skripsi √

Penyelesaian Skripsi √

Lokasi Penelitian

BAB IV

ANALISA HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Kelahiran merupakan salah satu peristiwa penting dalam kehidupan siapapun, apakah itu menyangkut manusia, lembaga atau organisasi. Sehubungan dengan itu Bank Tabungan Negara mengambil langkah baru dengan menetapkan tanggal 9 Februari 1950 sebagai hari jadi Bank Tabungan Negara.

Ordonantie (STBI N. 1. No. 653 tahun 1934) yang berlaku 1 Januari 1935. Keberadaan Postpaarbank ini berlangsung terus hingga pendudukan Jepang dan oleh pemerintahan pendudukan Jepang tepatnya tanggal 1 April 1942 Postpaarbank diubah menjadi “Tyokin Kyoku”. Sesudah Proklamasi Kemerdekaan R.I tgl 17 Agustus 1945. Tyokin Kyoku secara keseluruhan diambil oleh Pemerintah RI dan diberi nama “Kantor Tabungan Post”. Tetapi lembaga ini belum dapat menjalankan fungsinya dengan lancer. Pada Agresi Militer II tahun 1948, dimana Yogyakarta sebagai Ibukota RI jatuh ketangan Belanda menyebabkan aktivitas Kantor Tabungan Post dilanjutkan di Yogyakarta dengan nama “Bank Tabungan Post Republik Indonesia” dan ini berlangsung hingga akhir tahun 1949. Selanjutnya atas dasar Undang-Undang Darurat No. 9 tahun 1950 tanggal 9 Februari 1950 dan dalam Lembaran Negara No. 12 tahun 1950 nama Postpaarbank sebagai nama awal bank ini dirubah menjadi “Bank Tabungan Post”.

1953. Dengan alas an “Program Ekonomi”, tahun 1965 Bank Tabungan Negara diintegrasikan kedalam Bank Indonesia melalui Penetapan Presiden No. 11 tahun 1965 Lembaran Negara yang berlaku sejak 21 Juni 1964.

Kemudian dengan penetapan Presiden tersebut, Bank Umum Milik Negara termasuk Bank Tabungan Negara berubah menjadi Bank

Tunggal Milik Negara, kemudian dengan SK Menteri Urusan Bank Sentral No. Kep 65/UBS/1965 tanggal 30 Juli 1965. Bank Tabungan Negara ditetapkan menjadi “Bank Negara Indonesia Unit V”. Berdasarkan Undang-undang No. 20 tahun 1968, Pemerintah Orde Baru mengubah lagi Bank Negara Indonesia Unit V menjadi “Bank Tabungan Negara” diamna tugas dan usahanya diarahkan untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana dari masyarakat dalam bentuk tabungan. Selain itu, sesuai dengan Surat Menteri Keuanan Republik Indonesia No. B-49/MK/IV/I/1974, BTN ditunjuk sebagai wadah pembiayaan proyek pembangunan Perumahan Rakyat yang bentuknya “Pinjaman kepada para pembeli rumah”.

penyediaan rumah dalam KPR-BTN ini memerlukan suatu system penghimpuanan dana dari masyarakat dalam bentuk tabungan yakni “Tabungan Uang Muka Kredit Pemilikan Rumah (TUM-KPR)” dan ini telah mendapat persetujuan dari Direksi Bank Indonesia melalui Surat No. 18/DIR/UPUP tertanggal 16 Agustus 1985.

Selanjutnya untuk memperluas usahanya, tahun 1989 berdasarkan Surat BI No. 22/9/DIR/UPG tanggal 29 April 1989, BTN diijinkan beroperasi sebagai Bank Umum. Berdasarkan Undang-undang No. 7 tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN menjadi “Perusahaan Perseroan Terbatas (Persero) PT. Bank Tabungan Negara”. Oleh karena itu BTN yang didirikan berdasarkan Undang-undang No. 20 tahun 1968 dibuabarkan dan dilanjutkan secara langsung oleh PT. Bank Tabungan Negara (Persero). Penyesuaian bentuk hokum tersebut sesuai dengan SK Menteri Keuangan No. S-940/MK.01/1992 tanggal 31 Juli 1992.

Sebagaimana telah berjalan selama ini, hari ulang tahun BTN diperingati tanggal 28 Desember. Hal ini berdasarkan suatu pertmbangan dimana pada tanggal tersebut mulai diberlakukannya Undang-undang No. 36 tahun 1953 tentang Bank Tabungan Post yang menetapkan :

Mencabut Postpaarbank Ordonantie (Staatblad 1934 No. 653) yang

dirubah terakhir dengan Undang-Undang Darurat No. 9 tahun 1950

Namun demikian, sebelum Undang-Undang No. 36 tanggal28 Desember 1953 diundangkan sebagai Undang-Undang Bank Tabungan Post, sebelumnya telah diundangkan Undang-Undang Darurat No. 9 tahun 1950 tanggal 9 Februari 1950. Undang-Undang yang berisikan tentang peruubahan Undang-Undang Postpaarbank tersebut diumumkan Menteri Keuangan tanggaal 13 Ffebruari 1950, yang salah satu pasa didalamnya menyebutkan nama ”Postpaarbank in Indonesia” dirubah menjadi “Bank Tabungan Post”. Hal lain, sejak ditetapkan secara hokum melalui Undang-Undang Darurat No. 9 tahun 1950, ditetapkan secara hukum melalui Undang-Undang Darurat No. 9 tahun 1950, ditetapkan pula S. Darmosusanto sebagai Pribumi I yang menduduki jabatan Direktur Bank Tabungan Negara.

Dalam perkembangan selanjutnya, tugas Bank Tabungan Negara semakin bertambah ketika pada tanggal 29 Januari 1974 pemerintah, melalui Surat Menteri Keuangan No. B-49/MK/1974, memberikan tugas untuk menyalurkan dana kredit perumahan melalui pemberian Kredit Pemilikan Rumah (KPR) yang berlangsung sampai saat ini. Tugas khusus inilah yang selanjutnya menjadikan BTN sebagai Bank pelopor KPR, bahkan menjadi Bank yang terkemuka dalam bisnis pembiayaan KPR.

Ruang lingkup usaha BTN semakin meluas dengan diizinkannya untuk beroperasi sebagai Bank Umum, yaitu melalui Surat No. 22/0/DIR/UPG tanggal 29 April 1989. Status hukum BTN selanjutnya diruabah menjadi Perusahaan Perseroan (Persero) PT. Bank Tabungan Negara melalui Peraturan Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN.

Sampai tahun 2002, PT. Bank Tabungan Negara (Persero) telah berkembang ke seluruh wilayah Indonesia, dan memiliki jaringan cukup luas yang meliputi 48 kantor cabang termasuk Kantor Cabang Medan. 2. Struktur Organisasi Perusahaan

(Persero) Cabang Medan dengan jumlah karyawan 150 orang termasuk kategori perusahaan besar dari segi jumlah tenaga kerja, mempunyai sifat hubungan kerja sentralisasi dengan kantor pusat yang berkedudukan di Jakarta. Maksudnya seluruh aktivitas yang dilaksanakan Kantor Cabang termasuk Kantor Caang Pembantu yang ada di 9 lokasi harus dilaporkan ke Kantor Pusat.

Berdasarkan wewenang, dapat kita lihat struktur organisasi PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan Jl. Pemuda No. 10 A Medan. Adapun pembagian tugas dan tanggung jawab pada setiap bagian berdasarkan struktur organisasi PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan adalah sebagai berikut:

1. Unit Kerja manajemen cabang

Unit kerja manajemen cabang PT. Bank Tabungan Negara (Persero) Medan meliputi:

a. Kepala Cabang (Branch Manager)

Adapun tugas dan tanggung jawab Kepala cabang (Branch Manager) adalah:

1. Menyiapkan rencana bisnis untuk cabang.

2. Menyusun kebijakan cabang sesuai dengan petunjuk kantor pusat.

5. Mengelolah keuangan, kekayaan bank dan kepegawaian di kantor cabang menurut peraturan Direksi.

6. Menghimpun dana melalui produk tabungan, deposito berjangka, giro, Kredit Pemilikan Rumah (KPR) dan kredit lainnya sesuai target yang telah ditetapkan berdasarkan ketetapan Direksi yang berlaku.

b. Wakil Kepala Cabang (Deputy Branch Manager)

Adapun tugas dan tanggung jawab Wakil Kepala Cabang adalah membantu Kepala Cabang dalam pengolahaan kegiatan usaha bank khususnya mengenai tugas- tugas yang dilaksanakan oleh unit kerja atau seksi yang menurut struktur organisasi termaksud dalam lingkup pengelolahan dan pengawasan.

c. Pembantu Pimpinan Cabang (Deputy Branch Manajer Junior) Tugas dan tanggung jawab Pembantu Pimpinan Cabang untuk mengkoordinasi pelaksanaan tugas dan pekerja dalam berbagai unit kerja di Kantor Cabang dan pelaksanaan tugas khusus yang diberikan oleh Pimpinan Cabang, terdiri dari bidang retail, operation dan Loan Collection and Workoutt (LCWO).

2. Unit Retail Service

Unit Retail Services PT Bank Tabungan Negara (Persero) Medan meliputi:

Tugas dan tanggung jawab Teller Service adalah:

1. Menerima setoran tunai rekening tabungan, deposito, giro dan Angsuran Kredit.

2. Menerima setoran tunai untuk pembayaran pajak, rekening listrik dan telepon serta kiriman uang.

3. Melakukan pembayaran tunai kepada nasabah tabungan, deposito, dan giro.

4. Melakukan pembayaran tunai kepada penerima kiriman uang. 5. Mengelola likuiditas kantor cabang

6. Mengelola rekening BTN di Bank lain b. Customer Service

Tugas dan Tanggung jawab Customer Service adalah:

1. Memberikan informasi tentang produk BTN kepada nasabah /masyarakat umum.

2. Memberikan informasi tentang rekening (saldo, transaksi, dan lain-lain) kepada pemilik rekening.

3. Melayani pembukuan rekening baru (tabungan, deposito dan giro).

4. Melayani konfirmasi saldo dari cabang lain.

5. Melayani percetakan saldo tabungan pada buku tabungan. 6. Melayani pencairan deposito dan penutup rekening

7. Melayani penggantian buku tabungan atau percetakan buku tabungan baru.

8. Melayani komplain (keluhan) mengenai tabungan, giro, deposito, dan transfer uang.

9. Melayani aplikasi ATM, menyerahkan kartu ATM dan mengaktifkan kartu ATM.

10. Memberikan layanan atau informasi lain kepada nasabah. c. Loan Service

Tugas dan tanggung jawab Loan Service adalah: 1. Memproses Permohonan Kredit.

2. Melakukan Wawancara Calon Debitur.

3. Melakukan peninjauan untuk melakukan kelayakan Calon Debitur.

4. Menyusun daftar usulan permohonan dan mengadakan Rapat Komite Kredit.

5. Menyampaikan hasil keputusan Rapat Komite Kredit (berupa SP3K) kepada Calon Debitur.

6. Menyusun perjanjian kredit dan melaksanakan Akad Kredit (bersama Loon Administration).

7. Melayani dan menyelesaikan klaim debitur.

8. Melayani dan memproses permohonan alih debitur.

3. Unit Operation

Unit Operation PT Bank Tabungan Negara (Persero) Tbk.

Medan meliputi:

a). Transaction Processing

Tugas dan tanggung jawab adalah:

1. Menyelenggarakan administrasi dan transaksi kantor pos. 2. Melayani transaksi pemindah bukuan.

3. Melaksanakan transaksi kiriman uang. 4. Melaksanakan transaksi kliring dan inkaso.

5. Menyelenggarakan administrasi dan penyetoran pajak.

6. Menyelenggarakan pembukuan angsuran KPR melalui kantor pos dan bank lain.

7. Melakukan pembukuan semua transaksi non tunai.

8. Mengelolah komputerisasi dan teknologi informasi (ATM, Internet, dan sebagainya).

9. Melakukan pengelolahan dan posting semua data transaksi. b). Loan Administration

Tugas dan tanggung jawab Loan Administrasi adalah: 1. Melakukan analisa atas kredit umum.

2. Mengajukan usulan atau rekomendasi kelayakan permohonan kredit.

4. Menyimpan dan memelihara dokumen-dokumen agunan kredit.

5. Menilai kelayakan objek agunan.

6. Melakukan pembinaan terhadap debitur kredit umum.

7. Menyiapkan laporan-laporan (interen dan ekstern) yang berkaitan kredit umum.

8. Menyelenggarakan administrasi kredit umum. 9.Melakukan langkah- langkah penyelesaian kredit.

c). General Branch Administration

Tugas dan tanggung jawab General Branch Administration (GBA) adalah:

1. Menyiapkan kebutuhan alat, sarana dan prasarana operasional kantor cabang.

2. Memelihara asset tetap ( seperti : gedung, rumah dinas, kenderaan dan sebagainya).

3. Menyelenggarakan urusan- urusan kepegawaian. 4. Menyelenggarakan urusan umum lainnya. 4. Collection dan Workout

Collection dan Workout adalah bagian yang mengatur tentang

pembinaan, penyelamatan dan penagihan kredit. Collection dan Workout PT. Bank Tabungan Negara ( Persero ) Cabang Medan

a. Workout Staff

Tugas dan tanggung jawab Workout Staff adalah:

1. Memastikan pembayaran kembali kredit yang bermasalah dengan melakukan tindakan penyelesaian.

2. Melakukan proses restrukturisasi kredit retail dan kredit umum.

3. Melakukan proses penyelesaian kredit retail dan kredit umum. 4. Menyelesaikan permasalahan hukum yang berkaitan dengan

asset kredit yang bermasalah.

5. Membuat laporan rutin ke kantor pusat yang terkait dengan tindakan penyelesaian kredit.

b. Collection Staff

Tugas dan tanggung jawab Collection Staff adalah: 1. Melakukan identifikasi terjadinya tunggakan. 2. Melakukan pembinan kredit retail.

3. Memantau kelancaran pembayaran kredit.

4. Melakukan pemantauan data KPR untuk kebutuhan pembinaan debitur.

5. Memberikan alternatif pembinaan kredit agar kredit kembali lancar.

7. Melayani debitur yang memerlukan tindakan penyelesaian khusus kredit dengan pembinaan kredit.

8. Melakukan pencetakan laporan-laporan KPR yang berhubungan dengan kebutuhan pembinaan.

9. Melakukan tata laksana administrasi dokumen yang terkait dengan unit kerja Loan Collection dan Workout.

5. Unit Accounting Control

Tugas dan tanggung jawab Unit Accounting Control adalah: 1. Menyiapkan laporan-laporan keuangan Bank (Neraca, R/L). 2. Melakukan pengawasan (kontrol) terhadap pos-pos yang terdapat

pada laporan keuangan.

3. Menyimpan dan memelihara file-file (arsip) bukti-bukti transaksi.

4. Melakukan pengawasan secara intern ( internal control).

5. Menyiapkan laporan-laporan untuk kebutuhan internal maupun eksternal.

6. Sebagai kelengkapan data rangka pemeriksaan pihak eksternal dan internal.

6. Unit Kantor Kas

Tugas dan tanggung jawab Kantor Kas adalah:

1. Penghimpunan dana melalui produk Tabungan, Deposito, Angsuran KPR dan lainnya.

3. Menunjang likuiditas kantor cabang.

3. Ruang Lingkup Kegiatan dan Jenis- jenis Kredit

Ruang lingkup kegiatan PT. Bank Tabungan Negara ( Persero) adalah sebagai berikut :

a. Bidang Operasional Dana

Bidang ini berfungsi untuk menghimpun dana dari masyarakat atau dari pihak ketiga. Dalam rangka menghimpun dana- dana tersebut, PT. Bank Tabungan Negara ( Persero) mengeluarkan berbagai jenis produknya, yaitu:

1. Tabungan Batara

Tabungan Batara adalah jenis simpanan bebas yang diselenggarakan oleh Bank Tabungan Negara yang diperuntukan bagi seluruh masyarakat Indonesia dengan maksud untuk membudayakan kebiasaan untuk menabung.

2. Tabungan Batara Kantor Pos dan Giro

Tabungan Batara Kantor Pos dan Giro adalah jenis simpanan bebas yang dikelolah oleh PT. Bank Tabungan Negara (Persero) melalui loket-loket kantor Pos dan giro di seluruh wilayah Indonesia.

3. Deposito

menurut perjanjian bank dengan pihak ketiga baik dalam rupiah atau dalam valuta asing.

4. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau pemindahbukuan.

5. Sertifikat Deposito

Sertifikat Deposito adalah surat berharga atas unjuk dalam rupiah atau valas yang dapat diperjualbelikan.

b. Bidang Operasional Kredit

Bidang operasional aktif ini berfungsi untuk menyalurkan kembali dana-dana yang telah berhasil dihimpun oleh PT. Bank Tabungan Negara (Persero) kepada masyarakat melalui fasilitas pinjaman atau kredit. Adapun fasilitas kredit yang ditawarkan kepada masyarakat antara lain adalah sebagai berikut:

a. Kredit Swadana

Yaitu diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang ditempatkan di Bank BTN.

Syarat- syarat dan ketentuannya Perorangan atau lembaga

2. Memiliki simpanan dalam bentuk tabungan/deposito dan memenuhi syarat untuk dijadikan jaminan kredit.

3. Jangka waktu kredit minimal 3 (tiga) bulan maksimal 1 (satu) tahun dan dapat diperpanjang atas persetujuan Bank BTN.

b. Kredit Perumahan Perusahaan (KPP)

Yaitu kredit yang diberikan kepada perusahaan untuk menyediakan fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan rumah pegawai yang didasarkan pada kerjasama antara BTN dengan perusahaan dalam mendukung program perumahan.

Syarat-syarat dan ketentuannya:

1. Pemohonan adalah perusahaan atau Badan usaha. 2. Memiliki rekening Giro di Bank BTN.

3. Ada company guarantee dari perusahaan. Ketentuan kreditnya:

1. Maksimal kredit sebesar 75 % s/d 90 % dari biaya pembangunan atau harga pembelian rumah.

2. Jaminan kredit adalah rumah dan tanah yang dibiayai dari KPP.

Yaitu penyediaan dan tunai bagi nasabah untuk berbagai keperluan dan dapat ditarik sewaktu-waktu ( sta