TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PENGELOLAAN PAJAK HIBURAN PADA DINAS PENGELOLA KEKAYAAN DAN ASSET DAERAH KOTA SIBOLGA

O L E H

Nama : M. RIVAI. SIREGAR NIM : 072600075

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur penulis haturkan kehadirat ALLAH SWT yang telah memberi

rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan perkuliahan

dan menyelesaikan penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

dengan judul “PENGELOLAAN PAJAK HIBURAN PADA DINAS

PENGELOLA KEKAYAAN DAN ASSET DAERAH KOTA SIBOLGA ”.

Laporan PKLM ini diajukan guna untuk memenuhi salah satu persyaratan

untuk dapat menyelesaikan pendidikan Program Studi Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa tulisan ini jauh dari sempurna baik dalam susunan

kalimat maupun pembahasannya, Oleh karena itu penulis mengharapkannya adanya

kritik dan saran dari pembaca yang sifatnya membangun laporan ini kearah yang

lebih baik.

Penulis laporan ini tidak terlepas dari bantuan dan perhatian berbagai pihak.

Oleh sebab itu penulis mengucapkan terimakasih setulus-tulusnya kepada:

- Bapak Prof. Dr. M.Arif Nst,M .A selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

- Ibu Arlina, SH, M.Hum selaku Dosen Pembimbung, yang telah banyak

membantu dan memberikan pengarahan pengarahan dalam proses penulisan

Laporan PKLM.

- Seluruh Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan,

yang telah memberi ilmu dan wawasan selama mengikuti perkuliahan.

- Seluruh Staf Pengajar jurusan Administrasi Perpajakan yang telah banyak

membantu penulis.

- Bapak Basril Tanjung SE. serta masing-masing kepala seksi yang telah

membantu saya dalam memperoleh data yang diperlukan.

- Ayahanda dan Ibunda tercinta yang senantiasa memberikan kasih sayangnya,

didikan, dorongan dan restunya kepada penulis, dan juga materiil yang

diberikan yang tidak dapat dinilai dengan suatu apapun.

- Buat Kakakku tersayang maya terima kasih atas dorongan, semangat dan

do’anya sehingga penulis tetap bersemangat menghadapi segala rintangan dan

cobaan. - Seluruh teman-teman terbaikku Tax B’ 2007 yang telah banyak

membantu dan memberikan sumbangan pikiran dalam menyelesaikan laporan

ini. dan keluarga besar IMPROSAJA gak nyangka bisa kenal dengan kalian

yang unik-unik dan gokil gak terasa 3 tahun telah kita lalui bersama

khususnya sahabat-sahabatku (,C2 CORPORATION) pokoknya dari A

sampai Z juga, makasih buat semuanya, Insyallah persahabatan ini tidak

hanya sampai disini tapi untuk selamanya.

- Pihak-pihak lain yang tidak dapat saya sebutkan satu persatu, saya

mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehingga

laporan ini dapat selesai. Dan saya berharap kiranya Laporan PKLM ini dapat

bermanfaat dalam memperkaya ilmu pendidikan.

Medan, Juni 2010

Penulis

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ...iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ...4

C. Ruang Lingkup Praktik Kerja Kapangan Mandiri...6

D. Metode Praktik Kerja Lapangan Mandiri ...7

E. Metode Pengumpulan data ...9

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ...10

BAB II GAMBARAN UMUM DINAS PERINDUSTRIAN PERDAGANGAN KOPERASI DAN USAHA KECIL MENENGAH A. Sejarah Singkat Dinas Pengelola Kekayaan Dan Aset Daerah Kota Sibolga...12

B. Struktur Organisasi Dinas Pengelola Kekayaan Dan Aset Daerah Kota Sibolga ...14

C. Uraian Tugas Pokok dan Fungsi Dinas Pengelola Kekayaan Dan Aset Daerah Kota Sibolga...16

BAB III TINJAUAN TEORI DAN GAMBARAN DATA HASIL PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Pajak Hiburan ...23

B. Objek Pajak Hiburan dan Subjek Pajak Hiburan ...26

C. Dasar pengenaan Tarif ...27

BAB IV ANALISA DAN EVALUASI

A. Analisa data ...31

B. Faktor Penghambat dalam Pelaksanaan Pemungutan Retribusi Pelayanan

Pasar ...32

C. Upaya mengatasi Faktor Penghambatan Penerimaan Retribusi Pelayanan

Pasar Kota Sibolga ...33

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...35

B. Saran ...36

BAB 1 PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Otonomi daerah berdasarkan Undang-undang Nomor 32 Tahun 2004 tentang

pemerintahan daerah dan Undang-undang Nomor 33 Tahun 2004 tentang

perimbangan keuangan pemerintah pusat dan daerah membawa banyak perubahan

dalam pemerintahan. Kalau dulu dengan pola sentralisasi, daerah hanya

melaksanakan apa yang dikehendaki oleh pusat sehingga dapat dikatakan daerah

hanya merupakan perpanjangan tangan pusat. Namun dengan telah berjalannya

otonomi daerah, kondisi dan situasinya berubah.

Saat ini daerah sudah dapat merencanakan program kerja di daerahnya

berdasarkan inisiatif sendiri dengan memilih program-program yang benar-benar

mereka butuhkan. Kepala daerah yang dulunya kebanyakan merupakan pilihan pusat,

sekarang sudah dipilih sendiri oleh rakyat di daerah secara langsung sehingga

menjadi jaminan bahwa kepala daerah terpilih sangat mengerti apa yang diinginkan

rakyat di daerahnya.

Berbicara masalah pembiayaan, idealnya pembiayaan daerah harus bertumpu

pada pendapatan asli daerah (PAD) terutama untuk membiayai pelayanan dasaar di

daerah seperti penyediaan air bersih, pengelolaan sampah, transportasi lokal,

Dalam mewujudkan tujuan pembangunan nasional yang dilaksanakan secara

berkesinambungan dan berkelanjutan secara merata diseluruh tanah air memerlukan

biaya besar yang harus digali terutama dari sumber kemampuan sendiri. Penerimaan

pajak sebagai sumber utama pembiayaan Negara dan pembangunan nasional

memerlukan peningkatan peran masyarakat dalam memenuhi kewajiban

perpajakannya kenegaraan.

Sesuai dengan fungsi dan pajak sebagai sumber utama penerimaam Negara,

maka perlu diberikan suatu penyuluhan kepada wajib pajak akan hak dan

kewajibannya dalam melaksanakan peraturan perundang-undangan perpajakan.

Sejalan dengan perkembangan perekonomian sebagai hasil pembangunan

nasional dan untuk memberikan pelayanan kepada warga Negara masyarakat sebagai

pembayar pajak, maka kantor Dinas Pengelolaan Dan Aset Daerah Kota Sibolga

perlu mengadakan kerja sama yang bersifat positif dengan wajib pajak. Alternatif

pendanaan pemerintahan dari pajak adalah solusi yang tepat, namun dapat

menjadikan bumerang jika salah menerapkannya.

Besarnya keuntungan pendanaan daerah terhadap pajak daerah membuat

Dinas Pengelolaan Dan Aset Daerah Kota bekerja sama dengan aparat pajak lainnya

berusaha untuk meningkatkan penerimaan dari pajak Hiburan yang semakin baik dan

pada akhirnya menunjang kemandirian pembangunan daerah.

pendanaan pemerintah untuk mendukung peningkatan kemampuan daerah dalam

rangka mengembangkan sumber-sumber pendapatan daerah yang diharapkan akan

meningkatkan kemampuan membangun kota Sibolga

Berdasarkan hal tersebut diatas maka penulis merasa tertarik untuk melakukan

Praktik Kerja Lapangan (PKLM) :”PENGELOLAAN PAJAK HIBURAN PADA

DINAS PENGELELOAAN KEKAYAAN ALAM DAN ASET KOTA SIBOLGA”.

Selain ingin mengetahui judul, penulis ingin mempraktikan teori-teori yang

sudah diterima dari dosen sebab seiring dengan perkembangan zaman banyak

masalah yang dihadapi dalam dunia kerja. Untuk mengulangi masalah tersebut maka

dibutuhkan sumber daya manusia yang lebih profesional yang mampu dan cakap

dalam mnyikapi hal tersebut.

Oleh sebab itu sebagai mahasiswa Program Studi Diploma III Adminitrasi

Perpajakan, Mahasiswa diharapkan dapat menerapkan ilmu pengetahuan dan

keterampilan yang diterima dibangku perkuliahan pada saat memasuki lingkungan

kerja. Untuk menghasilkan tenaga kerja yang siap pakai dan terampil dalam

bidangnya maka Universitas Sumatera Utara Program Studi Diploma III Administrasi

Perpajakan menerapkan suatu pendidikan yaitu dengan Praktik Kerja Lapangan ke

berbagai perusahaan/instansi pemerintah.

Dengan adanya Praktik Kerja Lapangan Mandiri (PKLM) maka mahasiswa

perkuliahan dengan praktik langsung ke lapangan, sehingga tercipta sumber daya

manusia yang berkualitas, profesional dan cakap dalam bidangnya.

Adanya kerja sama yang baik antara lembaga pendidikan dengan pihak

perusahaan/instansi pemerintah maka diharapkan maksud dan tujuan tersebut diatas

dapat tercapai dengan hasil yang memuaskan.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang

wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan studi Diploma

III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara fisik tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri (PKLM) ini adalah :

a. Untuk mengetahuai bagaimana pengelolaan pajak hiburan di Kota Sibolga

b. Untuk mengetahui besarnya kontribusi pajak hiburan Pendapatan Asli Daerah

(PAD), dan Pengelolaan Pajak Hiburan.

c. Untuk mengetahui permasalahan yang dihadapi Dinas Pengelolaan Dan Aset

Daerah Kota Sibolga dalam rangka peningkatan pajak hiburan serta

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Manfaat yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan

Mandiri (PKLM) ini adalah :

a. Bagi Mahasiswa

1. Secara akademis, penelitian ini diharapkan dapat menambah pengetahuan

dan wawasan mahasiswa tentang ilmu perpajakan khususnya pada pajak

hiburan pada hotel.

2. Guna mendorong mahasiswa untuk belajar menetahui bagaimana situasi

dunia kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli

yang siap pakai.

3. Untuk menciptakan dan menumbuh kembangkan rasa tanggung jawab,

profesionalisme serta kedisiplinan yang nantinya hal-hal tersebut sangat

dibutuhkan memasuki dunia kerja yang sebenarnya.

4. Guna memberikan motivasi dalam belajar untuk memperoleh pencapaian

yang lebih besar dari pada yang dicita-citakan saat ini.

b. Bagi kantor/instansi

1. Sebagai sarana untuk mempererat hubungan yang positif antara dinas

pendapatan Kota Medan dengan lembaga pendidikan khususnya Universitas

Sumatera Utara

2. Guna menunjukkan citra dan kinerja instansi pemerintah dalam hal Dinas

Pendapata Kota medan di mata masyarakat, terutama bagi lembaga

c. Bagi lembaga pendidikan (Universitas Sumatera Utara)

1. Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang

digasilkan dari lembaga pendidikan nasional khususnya Universitas

Sumatera Utara dengan ersepsi umum.

2. Membuka interaksi antara Prodip III Administrasi perpajakan FISIP USU

dengan instansi yang terkait dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan

Mandiri (PKLM).

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis memusatkan perhatian

bagaimana prosedur pelaksanaan pemungutan pajak hiburan pada Dinas Pengelolaan

Dan Aset Daerah Kota Sibolga adapun data yang digunakan tahun 2007 sampai

dengan 2009 dari Sub Dinas Penagihan. Bagaimana realisasi dan target penerimaan

pajak hiburan pada hotel dalam meningkatkan Pendapatan Asli Daerah (PAD) guna

menunjang pembangunan Kota Sibolga. Untuk melengkapi kegitan ini penulis

mengajukan permohonan kepada Dinas Pengelolaan Dan Aset Daerah Kota Sibolga

agar dapat membantu dan membimbing penulis untuk memperoleh data tentang

realisasi penerimaan dan peningkatan pajak hiburan pada hotel di Dinas Pengelolaan

1. Pengelolaan pajak hiburan

2. Target dalam pengingkatan penerimaanya

3. Faktor penghambat

4. Upaya untuk mengatasi faktor penghambat.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapngan Mandiri

(PLML) adalah sebagai berikut :

1. Tahap persiapan

Hal ini berkaitan dengan persetujuan dan pengesahan pelaksanaan Praktik Kerja

Lapangan Mandiri (PLM) baik pihak Prodip III Administrasi Perpajakan

Universitas Sumatera Utara dan dari pihak Dinas Pendapatan Kota Medan

sebagai lokasi Praktik kerja Lapangan Mandir, sehingga tahap konsultasi

dengan dosen.

2. Studi Literatur

Penulis mengumpulkan data-data yang menyangkut masalah yang akan di bahas

melalui Undang-undang dan tertulis lainnya yang berhubungan dengan pajak

hiburan.

3. Observasi data

Di dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM), penulis juga

mengumpulkan data yang diperlukan. Data tersebut diperoleh baik dari hal-hal

yang sudah dilihat dan tentu saja dari dat-data yang diberikan pihak Dinas

4. Pengumpulan data

Dalam hal ini penulis mengumpulkan data yang berhubungan dengan apa yang

dikerjakan pada Praktik kerja Lapangan Mandiri nanti yang diperlukan dalam

penyusunan laporan akhir dari kegiatan praktik Kerja Lapangan Mandiri.

a. Data primer

Merupakan data yang diperoleh nantinya dari lapangan, artinya data tersebut

belum tersedia sebelum dilakukannya Praktik Kerja Lapangan Mandiri. Data

primer diperoleh dengan cara mengumpulkan data yang langsung ke objek

Praktik Kerja Lapangan Mandiri melalui wawancara langsung dengan pimpinan

perusahaan atau pegawai lainnya yang dapat memberikan data/informasi yang

mendukung penulisan laporan praktik kerja lapangan mandiri.

b. Data Sekunder

merupakan data yang sudah tersedia melalui sumber penelitian lainnya, dengan

cara menginventariskan data-data yang tersedia dan juga membaca buku-buku

yang berhubungan dengan penulisan laporan.

5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisis

dan mengevaluasi data secara kualitatif yang kemudian diinterprestasikan secara

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) Untuk menyimpulkan data dan mencari data dan informasi dalam Praktik

Kerja Lapangan Mandiri (PKLM) maka penulis menggunakan metode pengumpulan

data sebagai berikut :

a. Metode Wawancara (Interview)

Dengan cara mengumpulkan data dan mencari data dan informasi dengan

mengajukan beberapa pertanyaan langsung baik secara lisan maupun tulisan

kepada pegawai dalam instansi yang bersangkutan.

b. Metode Observasi Lapangan

Dalam melakukan observasi ini peserta langsung terjun ke lapangan dan

mengadakan pengamatan kepada pegawai instansi yang bersangkutan.

c. Dokumentasi

Data yang diperoleh secara tidak langsung dari tempat Praktik Kerja

Lapangan Mandiri (PKLM) misalnya pengumpulan data secara tertulis,

peraturan-peraturan daerah yang berlaku dalam Undang-Undang Perpajakan,

Surat-surat keputusan, Skema dan Struktur Organisasi, Rencana Kerja, Data

mengenai Kepegawaian yang berhubungan dengan Praktik Kerja Lapangan

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan latar belakang yang menjadi dasar

pemikiran dalam penyusunan, tujuan dan manfaat Praktik Kerja Lapangan

Mandiri (PKLM), ruang lingkup, metode pengumpulan data dan sistematika

laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Pada bab ini penulis menguraikan tentang sejarah singkat Dinas

Pendapatan Kota Medan, Sturktur Organisasi dan Gambaran Pegawai

Dinas Pendapatan Kota Medan.

BAB III GAMBARAN DATA PAJAK HIBURAN PADA HOTEL

Pada bab ini penulis menguraikan segala hal yang berkaitan dengan pajak

hiburan pada hotel mulai dari pengertian pajak hiburan, peraturan

Perundang-undangan dan ketentuan umum, objek dan subjek, dasar

pengenaan tarif, mekanisme perhitungan, tata cara pembayaran dan

tindakan terhadap wajib pajak yang melalaikan atau menghidari pajak

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data dan informasi yang telah

dikumpulkan yaitu permasalahan dan upaya yang dilakukan oleh Dinas

Pendapatan Kota Medan dalam peningkatan penerimaan pajak hiburan

pada hotel.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis menarik kesimpulan dari uraian yang ada dan

memberikan saran yang dapat dijadikan masukan bagi Dinas Pendapatan

Kota Medan dalam menghadi permasalahan untuk meningkatkan

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Dinas Pengelola Keayaan dan Asset Daerah Kota Sibolga

Pada awalnya Kota Sibolga adalah Kota Administratif yang masih berada di

wilayah Kabupaten Tapanuli Tengah. Namun pada saat sekarang ini telah menjadi

Pemerintahan Kota Sibolga.

Undang – Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah

menganut prinsip otonomi yang seluas – luasnya, nyata dan bertanggung jawab,

dimana daerah diberi kewenangan untuk mengurus dan mengatur semua urusan

pemerintahan untuk meningkatkan kesejahteraan masyarakat. Penyelenggaraan

urusan pemerintahan tersebut dilaksanakan oleh pemerintah daerah yang terdiri dari

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD). Pemerintah

Daerah dipimpin oleh seorang Kepala Daerah yang berfungsi sebagai eksekutif

daerah, sedangkan DPRD merupakan lembaga legislative daerah.

Dalam melaksanakan tugas, Kepala Daerah dibantu seorang Wakil Kepala

Daerah dan Perangkat Daerah. Perangkat Daerah terdiri dari unsur staf yang

yang bersifat spesifik yang diwadahi dalam lembaga teknis daerah; serta unsur

pelaksana urusan daerah yang diwadahi dalam lembaga dinas daerah

Sesuai dengan Surat Keputusan Walikota Sibolga 188.4.54/14/ 2000 tentang

Pembentukan Organisasi Dinas Pendapatan Daerah Kota Sibolga, maka terbentuklah

Dinas Pendapatan Daerah Kota Sibolga yang bertugas untuk mengelola penerimaan

dan pendapatan di daerah Kota Sibolga, termasuk untuk mengelola penerimaan pajak

dan retribusi daerah yang merupakan kewajiban para wajib pajak yang berada di

dalam daerah Kota Sibolga.

Namun pada tahun 2008, sesuai dengan Peraturan Pemerintah No. 41 Tahun

2007 maka Dinas Pendapatan Daerah Kota Sibolga melakukan peleburan dengan

Bagian Pengelolaan Kekayaan dan Asset Daerah Pemerintah Kota Sibolga. Maka

sesuai dengan Peraturan Daerah Kota Sibolga No. 11 Tahun 2008 tentang Dinas –

Dinas di Kota Sibolga, Dinas Pendapatan Daerah Kota Sibolga berganti nama

menjadi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga. Pembentukan

Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga secara yuridis formal

dituangkan dalam Peraturan Daerah Kota Sibolga Nomor 11 Tahun 2008 tentang

Pembentukan Organisasi Dinas – dinas Kota Sibolga. Pembentukan dimaksudkan

sebagai pelaksanaan Peraturana Pemerintah Nomor 41 Tahun 2007 tentang Pedoman

Pembentukan Organisasi Perangkat Daerah, yang mengharuskan daerah untuk

melakukan perubahan struktur organisasi daerah sesuai dengan kondisi dan

2008 diberlakukan sejak tanggal 03 Mei 2008 dengan dilantiknya para Pejabat Eselon

II di lingkungan Pemko Sibolga oleh Walikota Sibolga.

B. Struktur Organisasi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga

Struktur organisasi merupakan penyedia lingkungan kerja yang tepat sesuai

dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan

kerja dan wilayah kerja setiap karyawan.

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas – tugas, fungsi dan wewenang serta tanggung jawab masing –

masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan

teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun kegunaan dari struktur organisasi tersebut adalah :

a. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan

c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staff bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai

Kantor Dinas Pengelola Kekayaan dan Asset Daerah dipimpin oleh seorang

Kepala Kantor yang secara operasional bertanggung jawab terhadap pemerintah

daerah.

Pada Skretariat Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga

terdapat Sub Bagian yang dipimpin oleh Kepala Sub Bagian dalam jenjang jabatan

struktural eselon IV. A yaitu :

a. Sub bagian Umum dan Perlengkapan

b. Sub bagian Keuangan dan Kepegawaian dan

c. Sub bagian Perencanaan dan Pelaporan

Sementra itu, Kantor Dinas Pengelola Kekayaan dan asset Daerah Kota Sibolga

juga terdapat 4 (empat) bidang yang dipimpin oleh Kepala Bidang dalam jenjang

jabatan struktural eselon III.b. Tiap – tiap bidang terdiri dari 3 (tiga) Seksi yang

masing – masing dipimpin oleh Kepala Seksi yang termasuk dalam kategori jenjang

jabatan struktural eselon IV.a yaitu :

1. Bidang Pendapatan Terdapat 3 seksi :

a. Seksi Pendapatan, Pandaftaran dan Penetapan

b. Seksi Pajak Retribusi dan Pajak lain – lain

c. Seksi Evaluasi, Pelaporan dan Pengembangan Pendapatan

2. Bidang Penganggaran dan Kuasa BUD

a. Seksi Penganggaran dan Pembinaan

b. Seksi Verifikasi

3. Bidang Keuangan dan Akuntansi

a. Seksi Akuntansi Penerimaan Kas

b. Seksi Akuntansi Pengeluaran Kas dan Selain Kas

c. Seksi Pelaporan

4. Bidang Asset dan Investasi Daerah

a. Seksi Perencanaan Asset dan Investasi Daerah

b. Seksi Pemeliharaan dan Penghapusan

c. Seksi Pengendalian Inventaris Asset dan Investasi Daerah

Selanjutnya masing – masing Kepala Sub Bidang membawahi beberapa orang

staf/pelaksana, dan pada Dinas tersebut terdapat Kelompok Jabatan Fungsional dan

Unit Pelaksana Teknis Dinas (UPTD).

Untuk melaksanakan fungsi dan layanan, Dinas Pengelola Kekayaan dann Asset

Daerah Kota Sibolga telah ditempatkan sebanyak 53 orang aparatur sebagai asset

intelektual. Jumlah ini terdiri dari 47 orang Pegawai Negeri Sipil (PNS) dan 2 orang

Tenaga Harian Lepas (THL) petugas administrasi dan 4 orang petugas kebersihan

kantor.

C. Tugas dan Fungsi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga

Keuangan dan Asset Daerah. Sebagai unsur pelaksana daerah dibidang pendapatan,

pengelolaan keuangan dan asset daerah maka fungsinya sesuai pasal 83 ayat 2 adalah

:

1. Menyusun program kerja dan kegiatan Dinas Pengelola Keuangan dan

Asset Daerah

2. Menyusun dan mengelola anggaran belanja setiap pelaksanaan program/

kegiatan

3. Melaksanakan program kerja Dinas Pengelola Kekayaan dab Asset

Daerah

4. Membuat laporan pertanggungjawaban kepada Walikota tentang

pelaksanaan program/kegiaatan

5. Melaksanakan tugas lain yang diberikan oleh atasan dengan petunjuk

demi kelancaran pelaksanaan tugas

6. Pengadaan barang dan perlengkapan yang diperlukan dalam pelaksanaan

kegiatan

Disamping kewenangan tersebut diatas, Dinas Pengelola Kekayaan dan Asset Daerah

Kota Sibolga juga diberi kewenangan mengelola Stadion Horas.

Disamping tugas pokok dan fungsi diatas, Kepala Dinas Pengelola Keuangan

dan Asset Daerah Kota Sibolga juga berfungsi sabagai Satuan Kerja Pengelola

Keuangan Daerah (SKPKD). Menurut pasal 5 ayat (3) Permendagri No. 13 Tahun

2006, Kepala SKPKD merupakan pejabat Pengelola Keuangan Daerah (PPKD).

1. Kepala SKPKD selaku PPKD sebagaimana dimaksud dalam pasal 5 ayat

(3) mempunyai tugas :

a. menyusun dan melaksanakan kebijakan pengelolaan keuangan

daerah

b. menyusun rancangan APBD dan rancangan perubahan APBD

c. melaksanakan pemungutan pendapatan daerah yang telah

ditetapkan dengan Perturan Daerah

d. melaksanakan fungsi BUD

e. menyusun laporan keuangan daerah dalam rangka pertanggung

jawaban pelaksanaan APBD

2. PPKD dalam melaksanakan fungsinya selaku BUD berwenang :

a. menyusun kebijakan dan pedoman pelaksanaan APBD

b. mengesahkan DPA – SKPD/DPPA – SKPD

c. melakukan pengendalian pelaksanaan APBD

d. memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran kas daerah

e. melaksanakan pemungutan pajak daerah

f. menetapkan SPD

g. menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas

j. Melaksanakan kebijakan dan pedoman pengelolaa serta

penghapusan barang milik daerah

Berdasarkan tugas dan fungsi dari Dinas Pengelola Kekayaan dan Aset

Daerah Kota Sibolga, Dinas Pengelola Kekayaan dan Aset Daerah Kota Sibolga

memiliki visi dan misi sebagai panutan dalam melaksanakan tugas melaksanakan

pengelolaan terhadap keuangan daerah. Penetapan visi merupakan suatu langkah

penting perjalanan suatu organisasi. Visi diperlukan pada saat organisasi berkarya

dalam kehidupan organisasi selanjutnya. Visi merupakan suatu pedoman dan

pendorong bagi organisasi untuk mencapai tujuannya.

Dalam rangka penyelenggaraan tugas dan kewenangan dibidang Pendapatan,

Pengelolaan Keuangan dan Asset Daerah agar lebih terarah dan terfokus kepada hasil

yang akan dicapai, sesuai dengan tupoksi Dinas Pengelola Kekayaan dan Asset

Daerah bertugas dalam penyelenggaraan Pendapatan, Pengelolaan Keuangan dan

Asset Daerah. Berdasarkan hal tersebut maka Visi Dinas Pengelola Kekayaan dan

Asset Daerah adalah ” Terkelolanya Keuangan Daerah dengan Tertib, Efisien,

Efektif, Transparan, Akuntabel dan Auditabel.”

Berdasarkan Visi yang telah diuraikan diatas dan sebagaimana pedoman

dalam pelaksanaan tugas sesuai rencana dan tujuan yang akan dicapai, maka yang

menjasi Misi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga adalah :

a. Menyediakan sarana dan prasarana yang cukup dan tepat dalam pengelolaan

1. Gedung kantor yang baik dan dapat menampung pegawai dengan

segala aktivitasnya

2. Mengadakan meubeleur dan perlengkapan kantor seperti komputer dan

lain – lain yang cukup

3. Menggunakan aplikasi teknologi komputer dalam pengelolaan

keuangan dan asset daerah

4. Mengadakan sarana mobilitas pegawai yang cukup

5. Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah

b. Meningkatkan kualitas sumber daya manusia pengelola keuangan dan asset

daerah, terutama dibidang akuntansi keuangan negara/daerah serta

pengelolaan barang/asset daerah

c. Mengadakan dan meningkatkan koordinasi pengelolaan keuangan daerah dan

asset daerah

d. Melaksanakan pengelolaan keuangan daerah secara profesional sesuai dengan

tuntutan paket 3 Undang – Undang Keuangan Negara 2003 – 2004 dan

turunannya

e. Menginventariskan semua asset daerah dan melengkapi bukti kepemilikannya

sesuai dengan peraturan perundang – undangan

f. Menepati jadwal waktu yang ditentukan dalam pengelolaan keuangan dan

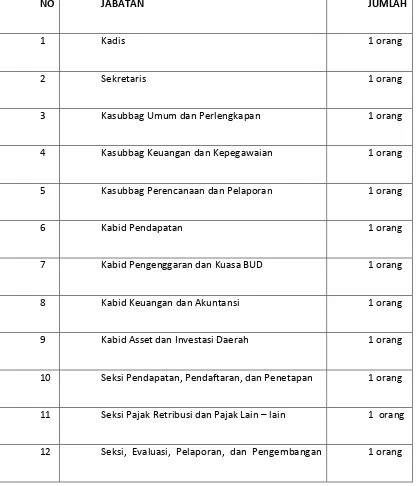

D. GAMBARAN UMUM PEGAWAI DINAS PENGELOLA KEKAYAAN DAN ASSET DAERAH KOTA SIBOLGA TAHUN 2010

NO JABATAN JUMLAH

1 Kadis 1 orang

2 Sekretaris 1 orang

3 Kasubbag Umum dan Perlengkapan 1 orang

4 Kasubbag Keuangan dan Kepegawaian 1 orang

5 Kasubbag Perencanaan dan Pelaporan 1 orang

6 Kabid Pendapatan 1 orang

7 Kabid Pengenggaran dan Kuasa BUD 1 orang

8 Kabid Keuangan dan Akuntansi 1 orang

9 Kabid Asset dan Investasi Daerah 1 orang

10 Seksi Pendapatan, Pendaftaran, dan Penetapan 1 orang

11 Seksi Pajak Retribusi dan Pajak Lain – lain 1 orang

[image:27.612.115.531.200.686.2]Pendapatan

13 Seksi Pengenggaran dan Pembinaan 1 orang

14 Seksi Verifikasi 1 orang

15 Seksi Perbendaharaan 1 orang

16 Seksi Akuntansi Penerimaan Kas 1 orang

17 Seksi Akuntansi Pengeluaran Kas dan selain Kas 1 orang

18 Seksi Pelaporan 1 orang

19 Seksi Perencanaan Asset dan Investasi Daerah 1 orang

20 Seksi Pemeliharaan dan Penghapusan 1 orang

21 Seksi Pengendalian Inventaris Asset dan Investasi

Daerah

1 orang

Keterangan :

1. Golongan III/a : 2 Orang

2. Golongan III/b : 4 Orang

3. Golongan III/c : 5 Orang

4. Golongan III/d : 8 Orang

BAB III

GAMBARAN DATA PAJAK HIBURAN A. Ketentuan Pajak Hiburan

Berdasarkan Undang-Undang Dasar 1945 pasal 23A yang berbunyi “Pajak

dan Pungutan Lain yang bersifat memaksa untuk keperluan negara diatur dengan

undang-undang” sehingga yang berefek pada penetapan pembayaran pajak sebagai

salah satu perwujudan kewajiban kenegaraan, ditegaskan bahwa penempatan Wajib

Pajak harus ditetapkan dengan Undang-undang maka ketentuan tentang Pajak

Hiburan digunakan penulis untuk menggambarkan Pajak Hiburan adalah sebagai

berikut:

1. Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

Pajak Hiburan adalah salah satu dari Pajak Daerah yang dikelola oleh

kabupaten/kota. Menurut undang-undang ini, pengertian Pajak Daerah adalah iuran

wajib yang diberikan oleh wajib pajak orang pribadi atau badan kepada daerah tanpa

mendapat imbalan langsung dari Pemerintah Daerah yang dapat dipaksakan

berdasarkan Peraturan Perundang-undangan yang berlaku dan digunakan untuk

membiayai penyelenggaraan pemerintah dan pembangunan daerah. Berdasarkan

Undang-undang ini tarif Pajak hiburan paling tinggi sebesar 35% (Tiga Puluh Lima

Persen), untuk pengaturannya ditetapkan dalam Peraturan Daerah yang dibuat oleh

2. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah Peraturan Pemerintah ini mengatur tentang objek, subjek dan dasar

pengenaan Pajak Hiburan. Walaupun ditetapkan batasan tarif pajak yang paling

tinggi, terdapat pengaturan yang berbeda tentang penetapan tarif pajak oleh

Pemerintah Daerah antara Pajak Provinsi dengan Pajak Kabupaten/Kota. Saat ini

penetapan tarif Pajak Provinsi diatur dalam Peraturan Pemerintah Nomor 65 Tahun

2001 tentang Pajak Daerah, yang menetapkan tarif pajak tertentu yang berlaku sama

untuk semua provinsi. Sementara itu, Pajak Kabupaten/Kota Peraturan Pemerintah

Nomor 65 Tahun 2001 menetapkan tarif pajak paling tinggi, yang ditetapkan dengan

Peraturan Daerah.

Tarif Pajak Provinsi ditetapkan seragam di seluruh Indonesia dan diatur

dengan Peraturan Pemerintah. Penetapan tarif yang seragam untuk jenis-jenis pajak

netral terhadap wajib pajak sehingga dapat dihindarkan praktik pemanfaatan tarif

pajak yang lebih rendah pada daerah tertentu. Penerapan tarif pajak paling tinggi

tersebut bertujuan memberikan perlindungan kepada masyarakat dari penetapan tarif

yang terlalu membebani sedangkan tarif paling rendah tidak ditetapkan untuk

memberikan peluang kepada Pemerintah Daerah untuk mengatur sendiri besarnya

tarif pajak yang sesuai dengan kondisi masyarakat di daerahnya, termasuk

membebaskan pajak bagi masyarakat yang tidak mampu. Disamping itu, dalam

Dalam Peraturan Daerah ini yang dimaksud dengan Pajak Hiburan adalah

pajak atas penyelenggaraan hiburan.

Hiburan adalah semua jenis pertunjukan, permainan, ketangkasan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap

orang dengan dipungut bayaran, tidak termasuk fasilitas untuk berolahraga.

Penyelenggaraan hiburan ini adalah objek pajak yang menjadi tanggungan bagi

penyelenggara yang terdiri dari orang pribadi atau badan hukum yang bertindak atas

nama sendiri atau atas nama pihak lain.

Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan menikmati atau menggunakan fasilitas yang disediakan

oleh penyelenggara hiburan.

Tanda Masuk adalah sesuatu yang dapat dipergunakan untuk menonton,

menggunakan atau menikmati hiburan.

Harga Tanda masuk (HTM) adalah harga atau nilai nominal yang digunakan untuk menikmati/menggunakan fasilitas hiburan.

Masa Pajak Hiburan adalah jangka waktu yang lamanya sama dengan satu bulan takwim. Pajak hiburan dalam masa pajak terjadi atau timbul pada saat kegiatan

B. Objek dan Subjek Pajak Hiburan a. Objek Pajak Hiburan

Yang menjadi objek Pajak Hiburan adalah segala bentuk penyelenggaraan

hiburan yang dipungut bayaran. Yang menjadi objek pajak hiburan antara lain :

tontonan film, kesenian, pagelaran musik dan tari, diskotik, karaoke, klab malam,

permainan billiar, permainan ketangkasan, panti pijat, mandi uap, dan pertandingan

olahraga.

b. Bukan Objek Pajak Hiburan

Pada Pajak Hiburan, tidak semua penyelenggaraan hiburan dikenakan pajak.

Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu penyelenggaraan

hiburan yang tidak dipungut bayaran, seperti hiburan yang diselenggarakan dalam

rangka pernikahan, upacara adat dan keagamaan.

1. Subjek Pajak dan Wajib Pajak Hiburan

Subjek Pajak Hiburan adalah orang pribadi atau badan yang menonton dan

atau menikmati hiburan.

Wajib Pajak Hiburan adalah orang pribadi atau badan yang

menyelenggarakan hiburan.

Dari penjelasan diatas jelas sekali perbedaan antara Subjek Pajak Hiburan

dengan Wajib Pajak Hiburan, dapat kita simpulkan bahwa dalam kenyataannya yang

C. Dasar Pengenaan, Tarif dan Cara Penghitungan Pajak Hiburan a. Dasar Pengenaan Pajak Hiburan

Dasar Pengenaan Pajak Hiburan adalah jumlah pembayaran atau jumlah yang seharusnya dibayar untuk menonton atau menikmati hiburan sebagaimana

ditetapkan dalam Harga Tiket Masuk (HTM).

b. Tarif Pajak Hiburan

Tarif pajak hiburan yang telah ditetapkan oleh peraturan daerah dikenakan

paling tinggi sebesar 35% (tiga puluh lina persen). Tarif pajak hiburan di tiap

kabupaten/kota tentu berbeda-beda, hal ini harus disesuaikan dengan keadaan

daerahnya, asalkan tidak melebihi tarif pajak yang telah ditetapkan yaitu 35%

Tarif pajak dapat digolongkan menjadi 2 jenis, yaitu : a. Tarif tunggal, terdiri dari :

1. Tarif pajak tetap adalah jumlah atau angkanya tetap tidak bergantung

besarnya dasar pengenaan pajak.

2. Tarif proporsional adalah tarif tarif pajak yang besar persentasenya tetap dan

tidak bergantung pada besarnya dasar pengenaan pajak.

b. Tarif tidak Tunggal, terdiri dari :

1. Tarif progresif adalah tarif pajak yang persentasenya meningkat sesuai

besarnya atau meningkatnya dasar pengenaan pajak.

2. Tarif degresif adalah tarif pajak yang persentasenya menurun sesuai dengan

Tarif yang diterapkan untuk setiap jenis Pajak Hiburan adalah sebagai berikut

:

1. Pertunjukan Film di Bioskop

Berikut ini Tabel Klasemen Bioskop dan Besar Pajaknya Klasemen Bioskop Besar Pajak

AII UTAMA 30% Dari HTM

AII 28% Dari HTM

AI 26% Dari HTM

BII 24% Dari HTM

BI 20% Dari HTM

C 17% Dari HTM

D 13% Dari HTM

KELILING 10% Dari HTM

2. Ketentuan Klasemen dan besarnya Harga Tanda Masuk untuk masing-masing

bioskop di Kota Sibolga akan ditetapkan lebih lanjut dengan Surat Keputusan

Kepala Daerah.

3. Tata cara pengadaan/perforasi tanda masuk/karcis tontonan dan pembayaran

4. Pertunjukan kesenian, antara lain adalah kesenian tradisional, pertunjukan

sirkus,pameran seni,dengan ketentuan lain :

a. Diruangan memakai AC dipungut pajak dengan tarif 15% dari HTM

b. Diruangan tidak memakai AC dipungut pajak dengan tarif 10% dari HTM

5. Untuk pameran busana, kontes kecantikan, pertunjukan/pagelaran musik dan

tari :

a. Diruangan memakai AC dipungut pajak dengan tarif 25% dari HTM

b. Diruangan tidak memakai AC dipungut pajak dengan tarif 20% dari HTM

6. Untuk diskotik, bar, karaoke, klab malam dan sejenisnya ditetapkan tarif

sebesar 30% dari HTM diluar harga makanan dan minuman yang telah

dikenakan Pajak Hotel atau Pajak Restoran.

7. Untuk diskotik, disko, bar, klub malam yang tidak menggunakan tanda masuk

atau tidak membayar untuk menonton atau menikmati hiburan dipungut pajak

sebesar Rp. 2000,00 untuk setiap pengunjung di luar harga makanan dan

minuman yang telah dikenakan Pajak Hotel atau Restoran.

8. Permainan billyard :

1. Diruangan memakai AC dipungut pajak 20% dari HTM atau harga koin per

meja sekali permainan

2. Diruangan tidak memakai AC dipungut pajak 15% dari HTM atau harga koin

9. Permainan ketangkasan, taman hiburan keluarga, permainan anak-anak atau

video games, playstation, mini train, kuda pusing, speed boat, bom-bom car

dan sejenisnya dipungut pajak 20% dari pembayaran

10. Usaha panti pijat, mandi uap, dan sejenisnya dipungut pajak 20% dari HTm

perjam, salon kecantikan 20% dari pembayaran

11. Pertunjukan pertandingan olahraga antar klub dalam negeri dipungut pajak 15%

dari HTM, sedangkan pertandingan olahraga dengan dukungan antar bangsa di

pungut pajak 20% dari HTM

12. Taman rekreasi, kolam renang, kolam pancing, dan sejenisnya dipungut pajak

10% dari HTM

13. Hiburan yang tidak menggunakan tanda masuk dipungut pajak 20% dari jumlah

pembayaran

c. Perhitungan Pajak Hiburan

Besarnya pokok Pajak Hiburan yang terutang dihitung dengan cara

mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak.Secara umum

penghitungan Pajak Hiburan menggunakan Rumus sebagai berikut :

Pajak Terutang : Tarif Pajak x Dasar Pengenaan Pajak

BAB IV

[image:37.612.116.502.260.391.2]ANALISA DAN EVALUASI A. Analisa Data

TABEL TARGET DAN REALISASI PENERIMAAN PAJAJK HIBURAN DALAM 4 TAHUN ANGGARAN.

No TAHUN TARGET REALISASI PERSEN %

1 2006 14.120.000 5.600.000 37,22%

2 2007 13.670.000 4.902.300 36,22% 3 2008 13.400.000 4.725.000 36,12% 4 2009 11.120.000 7.386.000 66,42% Sumber : Dinas Pengelolaan Kekayaan Dan Aset Kota Sibolga

Dari tabel diatas dapat dilihat bahwa :

1. Pada Tahun Anggaran 2006 total realisasi penerimaan dari pembayaran Pajak

hiburan sebesar Rp. 5.600.000,- berada di bawah rencana penerimaan dari

pembayaran Pajak Restoran sebesar Rp. 14.120.000,-

2. Pada Tahun Anggaran 2007 total realisasi penerimaan dari pembayaran Pajak

hiburan sebesar Rp. 13.670.000,- berada di bawah rencana penerimaan dari

pembayaran Pajak hiburan sebesar Rp. 4.902.300,-

3. Pada Anggaran Tahun 2008 total realisasi penerimaan dari pembayaran Pajak

hiburan sebesar Rp. 13.400.000,- berada di bawah rencana penerimaan dari

4. Pada Anggaran Tahun 2009 total realisasi penerimaan dari pembayaran ajak

Hiburan sebesar Rp. 7.386.000,- berada di bawah rencana penerimaan dari

pembayaran Pajak Restoran sebesar Rp.11.120.000 ,- pada akhir

Berdasarkan tabel di atas dapat kita lihat bahwa Pajak Restoran Kot Sibolga

untuk tahun 2006 sampai dengan 2009 target yang diharapkan melebihi target yang

ditetapkan . Dengan defisitnya penerimaan dari pembayaran Pajak hiburan, berarti

kinerja Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga belom optimal

yang di sebabkan oleh banayak hambatan dan masalah

Berdasarkan defisitnya penerimaan tersebut, pembangunan di Kota Sibolga

tidak dapat mengandalkan penerimaan dari sektor pajak hiburan . Dalam hal ini Dinas

Pengelola Kekayaan dan Asset Daerah Kota Sibolga melakukan intensifikasi pajak

untuk lebih meningkatkan penerimaan dari pemungutan Pajak hiburan sehingga

keuangan daerah lebih banyak untuk pembangunan dan kesejahteraan pada daerah

tesebut.

B. Hambatan – Hambatan Dalam Pelaksanaan Pemungutan Pajak Hiburan

1. Masih kurangnya hiburan yang ada di kota Sibolga

3. Rendahnya tingkat pengetahuan masyarakat mengenai pajak sehingga

mempengaruhi kemampuan dalam membayar pajak.

4. Wajib Pajak belum sepenuhnya melaporkan dan membayar pajak sesuai

dengan yang dikutip dari subjek pajak.

5. Tidak adanya Hiburan yang Optimal,produktif di kota Sibolga.

C. Faktor – Faktor yang Mempengaruhi Penerimaan Pajak

Meskipun Pajak hiburan dapat tidak memberikan kontribusi yang baik bagi

pendapatan daerah, karena adanya masalah-masalah yang timbul. Sedikit atau banyak

masalah yang dihadapi harus tetap diperhatikan. Untuk diketahui sejauh mana

masalah-masalah tersebut berpengaruh atau berdampak bagi kelangsungan

pemungutan Pajak hiburan tersebut.

Berdasarkan pengumpulan data-data yang ada, termasuk diadakannya metode

wawancara, ditemukan masalah-masalah yang muncul dalam pelaksanaan

pemungutan Pajak hiburan. Adapun masalah-masalah tersebut antara lain Kurangnya

hiburan di kota Sibolga,Hiburan yang ada di kota Sibolga hanya pergelaran musik

dan tari.Penerimaan pajak dari sektor ini hanya beberapa kali saja,itu pun bila adanya

hiburan musik ( mengundang artis ).jika tidak adanya hiburan pergelaran

D. Upaya – Upaya yang dilakukan dalam peningkatan penerimaan Pajak Restoran

Upaya mengatasi masalah yang dihadapi dalam Pajak hiburan tersebut, tentu

ada langkah-langkah yang harus dilakukan untuk mengantisipasinya. Dengan

menentukan langkah-langkah untuk mengantisipasinya dapat mengurangi atau

memperbaiki masalah-masalah yang terjadi agar tidak terulang lagi untuk kesekian

kalinya Karen bisa merugikan bagi sektor Pajak Hiburan tersebut. Langkah-langkah

yang diambil tersebut dapat diwujudkan dalam melakukan upaya-upaya peningkatan

Pajak Hiburan tersebut. Adapun upaya - upaya peningkatan yang harus dilakukan

adalah sebagai berikut : Dengan mengoptimalkan hiburan pergeralan musik dan tari

,sebab sudah jelas hanya itu yang harus di optimalkan untuk mengharapkan

bioskop,diskotik,clab malam itu sudah tidak mungkin lagi,sebab di butuhkannya

pembangunan,kesimpulan pemerintah hanya memfokuskan pada Pajak Hiburan

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian permasalahan yang dikemukakan penulis dari hasil

Praktik Kerja lapangan Mandiri di Dinas Pendapatan Kota Sibolga dan dari studi

pustaka yang dilakukan penulis, penulis menyimpulkan :

1. Pajak Daerah adalah iuran wajib yang dilakukan oleh Orang Pribadi atau

badan tanpa mendapatkan imbalan langsung dan dapat dipaksakan yang

dilaksanakan berdasarkan Undang-undang yang berlaku dan digunakan

untuk penyelenggaraan pemerintahan daerah dan pembangunan daerah.

2. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan

daerah atas penyelenggaraan hiburan.

3. Tarif pajak hiburan ditetapkan oleh Pemerintahan Daerah berdasarkan

kondisi daerahnya sehingga tarif untuk setiap daerah tidak selalu sama.

4. Pajak Hiburan di Kota Sibolga hanya di fokuskan kepada pajak

B.SARAN

1. Instansi Pajak dalam hal ini Dinas Pengelolaan Kekayaan Aset Daerah

Kota Sibolga harus dapat menciptakan iklim perpajakan yang baik

terhadap lingkungan sendiri maupun untuk masyarakat agar wajib pajak

tahu mereka membayar pajak berarti mereka turut serta membiayai

pembangunan yang ditujukan untuk kesejahteraan masyarakat.

2. Dinas Pengelolaan Kekayaan Aset Daerah Kota Sibolga harus mengelola

Pajak Daerah sesuai dengan Undang-undang Perpajakan yang berlaku

dengan baik dan benar serta selalu menjaga sifat yang jujur, sopan, dan

tegas dalam melakukan pelayanan kepada Wajib Pajak.

3. Dinas Dinas Pengelolaan Kekayaan Aset Daerah Kota Sibolga perlu

mensosialisasikan Peraturan Perpajakan pemerintah Kota Sibolga agar

lebih bisa dipahami dan dilaksanakan oleh Wajib Pajak.

4. Dinas Dinas Pengelolaan Kekayaan Aset Daerah Kota Sibolga perlu

mengoptimalkan pajak hiburan,tidak hanya mengandalkan hiburan

DAFTAR PUSTAKA

Markus, Muda, 2005, Perpajakan Indonesia, PT. Gramedia Pustaka Utama, Jakarta

Prakosa, Kesit Bambang, 2003, Pajak dan Retribusi Daerah, UII Press, Yogyakarta

Siahaan, P, Marihot, 2004, Pajak Daerah dan Retribusi Daerah, PT. Raja Grafindo

Persada, Jakarta

UNDANG-UNDANG

Undang-Undang Nomor 34 Tahun 2000, Tentang Pajak Daerah dan Retribusi Daerah

Undang-Undang Nomor 32 Tahun 2004, Tentang Pemerintahan Daerah

Undang-Undang Nomor 33 Tahun 2004, Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah

Undang-Undang Nomor 28 Tahun 2009. Tentang pajak daerah

PERATURAN PEMERINTAH

Peraturan Pemerintah Nomor 65 Tahun 2001, Tentang Pajak Daerah

.

PERATURAN DAERAH

Peraturan Daerah Kota Medan Nomor 12 Tahun 2003, Tentang Pajak Daerah Kota