BAB III PEMBAHASAN

A.Pengertian Kredit dan Unsur-Unsur Kredit 3.1 Pengertian Kredit

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Rivai (2013:3), “Kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur/pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (debitur/peminjam/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”. 3.1.1 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut.

a. Kepercayaan

b. Kesepakatan

Disamping unsur percaya dialam kredit juga mengandung unsur kesepakatan antara pemberi kredit dengan penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang. d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja maupun tidak sengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa unsur kesengajaan.

e. Balas Jasa

3.1.2 Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan.Adapun tujuan utama pemberian suatu kredit adalah sebagai berikut. a. Profitability

yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diraih dari bunga yang harus dibayar oleh debitur. Oleh karena itu, bank hanya akan menyalurkan kredit kepada usaha-usaha yang diyakini mampu dan mau mengembalikan kredit yang telah diterimanya.

b. Safety

Yaitu keamanan bagi prestasi atau fasilitasyang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, keamanan ini dimaksud agar prestasi yang diberikan dalam bentuk uang, barang atau jasa betul-betul terjamin pengembaliannya sehinngga keuntungan (profitability) diharapkan bisa menjadi kenyataan.

3.1.3 Fungsi Kredit

Disamping tujuan diatas suatu fasilitas kredit memiliki fungsi sebagai berikut:

a. Untuk meningkatkan daya guna uang.

diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

d. Sebagai alat stabilisasi ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah-langkah stabilisasi diarahkan pada usaha-usaha untuk antara lain; pengendalian inflasi, peningkatan ekspor, rehabilitasi sarana, pemenuhan kebutuhan-kebutuhan pokok rakyat.

e. Sebagai jembatan untuk peningkatan pendapatan nasional.

3.1.4 Prinsip-Prinsip Pemberian Kredit

Pada umumnya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dan untuk menghindari/memperkecil kemungkinan terjadinya gagal bayar (default risk)

dilakukan dengan analisis 5C dan 7P.

Adapaun penjelasan untuk analisis dengan 5C kredit adalah sebagai berikut:

1. Character

Suatu keyakinan bahwa, sifat atau watak dari seseorang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan social standing. Ini semua merupakan ukuran kemauan debitur untuk membayar kewajibannya.

2. Capacity

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non-fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah (gagal bayar), maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik dimasa yang akan datang sesuai sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Kemudian penilaian kredit dengan metode analisis 7P adalah sebagaiberikut:

1. Personality

2. Party

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja, atau investasi, konsumtif atau produktif, dan lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan dapat berupa jaminan barang, orang atau jaminan asuransi. 3.1.5 Kualitas Kredit

Untuk menentukan berkualitas atau tidaknya suatu kredit perlu diberikan ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut:

1. Lancar

Apabila pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

2. Dalam Perhatian Khusus

Apabila terdapat tunggakan pembayaran pokok atau bunga sampai dengan 90 (sembilan puluh) hari.

3. Kurang Lancar

Apabila terdapat tunggakan pembayaran pokok atau bunga yang telah melampaui 90 (sembilan puluh) hari sampai dengan 120 (seratus dua puluh) hari. Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

4. Diragukan

5. Macet

Apabila terdapat tunggakan pokok atau bunga yang telah melampaui 180 (seratus delapan puluh) hari.

3.1.6 Penyelidikan Kredit

Tujuan penyelidikan kredit adalah melakukan konfirmasi informasi yang telah diperoleh dan tambahan informasi untuk memperkuat penilaian tentang: a. Karakter

b. Aset

c. Kemampuan untuk memperoleh pendapatan d. Kondisi perekonomian

Bank ingin mengetahui segala sesuatu tentang: 1. Sejarah perusahaan

2. Catatan operasi perusahaan

3. Pengalaman dalam mengembangkan dan memasarkan produk baru 4. Sumber pertumbuhan dalam penjualan dan pendapatan

5. Informasi tentang personalia eksekutif perusahaan

6. Informasi tentang pengalaman, latar belakang, ikatan dengan pihak lain 7. Pendapatan orang lain tentang integritas dan kemampuannya

3.1.6 Analisis Kredit

analisis kredit merupakan proses menilai resiko pemberian pinjaman kepada perusahaan atau kepada perorangan.

Walaupun yang mempengaruhi kesanggupan seorang peminjam untuk melunasi suatu pinjaman sangat kompleks dan sangat sulit untuk dinilai, tetapi ini harus dihadapi dengan sebaik mungkin dalam rangka membuat proyeksi keuangan. Pejabat kredit bank berusaha untuk memproyeksikan pinjaman dan lingkungannya, termasuk kemungkinan ancaman yang dapat mempengaruhi dimasa yang akan datang, serta menentukan pinjaman akan dibayar kembali agar kegiatan bisnis tetap berjalan normal. Dengan demikian bank harus menentukan kadar resiko yang akan dipikulnya dalam setiap kasus dan berapa jumlah kredit yang dapat disetujui dengan mempertimbangkan resiko.

B. Resiko Kredit dan Pengelolaan Resiko Kredit 3.2 Pengertian Resiko Kredit

Berdasarkan Basel Committee on Banking Sepervision (BCBS), resiko kredit didefenisikan sebagai potensi kegagalan peminjam (counterpart) untuk memenuhi kewajibannya sesuai dengan ketentuan yang telah disepakati (Ikatan Bangkir Indonesia, 2014:39). Sedangkan peraturan Bank Indonesia No. 11/25/PBI/2009 tanggal 01 Juli 2009 menyatakan bahwa resiko kredit adalah resiko akibat kegagalan debitur atau pihak lain dalam memenuhi kewajiban kepada bank. Secara lebih luas, resiko kredit mengandung tiga komponen, yaitu: 1. Peluang gagal bayar (probability of default), yaitu ketidakmampuan debitur

2. Eksposur kredit (exposure credit), yaitu berkaitan dengan potensi jumlah kerugian jika debitur gagal bayar.

3. Tingkat pemulihan (recovery rate), yaitu tingkat pengembalian kredit yang telah gagal bayar sebagai upaya pemulihan kinerja bank.

Menurut Darmawi (2012:105), “Resiko kredit mempunyai dimensi kualitatif dan kuantitatif. Tetapi dimensi kualitatif itu umumnya lebih sulit untuk dinilai. Selain itu jika akan memberikan suatu pinjaman, perlu untuk menentukan syarat pemberian pinjaman tersebut”. Langkah-langkah dalam penilaian resiko yang kualitatif adalah meliputi:

1. Mengumpulkan informasi berkenaan dengan catatan tanggung jawab keuangan calon pemimpin.

2. Menentukan tujuan debitur dalam meminjam dana.

3. Mengidentifikasi resiko bisnis debitur dalam kondisi industri dan ekonomi masa datang.

4. Memperkirakan tingkat komitmen debitur untuk membayar kembali pinjaman tersebut.

Dimensi kuantitatif dari penilaian kredit meliputi: 1. Menganalisis data financial historis.

2. Memproyeksikan hasil analisis keuangannya dimasa akan datang untuk mengetahui kemampuan peminjam dalam membayar kembali pinjamannya pada waktu yang tepat.

3.2.1 Pengelolaan Resiko Kredit

Kredit bank pada umunya dibagi atas berbagai segmen, seperti korporasi, komersial, konsumer, mikro, kartu kredit, dan sebagainya. Semua segmen pada dasarnya mempunyai elemen kontrol yang sama, dengan kedalaman yang berbeda dari suatu segmen kredit ke segmen lainnya. Sebagai contoh, analisis kredit untuk segmen korporasi lebih mengandalkan analisis kredit, tetapi untuk segmen konsumer analisis lebih mengandalkan sistem rating atau scoring. Pengelolaan resiko kredit termasuk aktivitasnya adalah sebagai berikut:

1. Analisis kredit meliputi analisis kelayakan dari berbagai aspek seperti aspek manajemen, aspek ekonomi dan industri, aspek pemasaran, aspek teknis, aspek keuangan, aspek legal dan agunan, penetapan struktur kredit, serta penetapan persyaratan kredit.

2. Sistem rating dan scoring digunakan untuk membedakan kualitas debitur dilihat dari parameter kuntitatif dan kualitatif sehingga bank dapat menetapkan bunga kredit yang berbeda sesuai dengan resiko debitur. Untuk kredit konsumer, peran sistem rating/scoring akan lebih dominan dibandingkan pada segmen komersial.

3. Proses supervise dan monitoring kredit yang sudah ada dalam portofolio bank, sebagai sarana yang memberi tanda peringatan dini bagi nasabah yang menurun kualitasnya.

kategori mana yang harus diperlambat petumbuhannya atau dihentikan untuk sementara waktu.

5. Proses pengelolaan kredit bermasalah, dimana bank mempunyai berbagai alternatif solusi seperti penjadwalan kembali pembayaran pokok dan bunga, memberi bunga khusus, termasuk melikuidasi agunan dan bank dapat menetapkan metode yang paling optimal bagi bank, yaitu alternatif solusi yang memberi kerugian yang paling kecil bagi bank.

6. Melakukan proses stress testing untuk memastikan bahwa dalam kondisi krisis, bank dapat juga menjaga agar masalah pada portofolio kredit dapat diatasi.

C. Manajemen Resiko Perbankan 3.3 Pengertian Manajemen Perbankan

3.3.1 Tindakan Pemerintah dan Bank Indonesia dalam Mengatasi Perbankan Bermasalah

Pada prinsipnya Pemerintah, Menteri Keuangan dan Bank Indonesia saling bekerjasama untuk menyelesaikan berbagai permasalahan yang melanda dunia perbankan, termasuk menghindari dampak lebih jauh terjadinya kebangkrutan bahkan bisa menimbulkan resiko sistematik. Menurut Fahmi (2014:105), ada tiga tindakan yang diambil pemerintah pada saat pemerintah melihat suatu perbankan bermasalah, yaitu:

a. Pembinaan

Pada kondisi ini pemerintah sifatnya akan masih menganggap bank tersebut membutuhkan pembinaan atau advice (nasihat) saja, baik advice pada sisi keuangan maupun non-keuangan guna menstabilkan kembali posisinya kearah yang diharapkan.

b. Tindak Lanjut Pengawasan Bank

c. Likuidasi Bank

Pada likuidasi ini Bank Indonesia telah merundingkan secara dalam-dalam dengan pemerintah untuk melakukan kebijakan melikuidasi atau menghentikan aktivitas bank tersebut.

3.3.2 Pengawasan Perbankan Sebagai Bagian Menghindari Resiko

Dalam usaha untuk selalu menciptakan kondisi perbankan yang baik dan tegas serta menerapkan prinsip-prinsip GCG (Good Corporate Governance/tata kelola perusahaan yang baik) maka lembaga perbankan harus selalu diawasi dengan seksama. Menurut Hendro dan Rahardja (2014:6), “Good Corporate Governance (GCG) adalah seperangkat peraturan dan upaya perbaikan sistem dan proses dalam pengelolaan organisasi dengan mengatur dan memperjelas hubungan, wewenang, hak, dan kewajiban semua pemangku kepentingan (stakeholders), mencakup Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris dan Dewan Direksi”. Secara umum pengawasan pada lembaga perbankan ada dua, yaitu:

a. Pengawasan yang dilakukan oleh internal perbankan

Pengawasan internal dilakukan oleh Direktur Kepatuhan, Satuan Kerja Audit Intern, dan sistem pengawasan melekat.

b. Pengawasan yang dilakukan oleh eksternal perbankan

setiap lembaga perbankan berkewajiban untuk memberikan laporan keuangan (financial statement) dalam bentuk tertulis dan itu bersifat berkala.

3.3.3 Biaya Resiko dan Kredit Macet

Bagi pihak kreditur harus mempertimbangkan beberapa hal yang mungkin timbul pada saat kebijakan perputaran piutang (receivable turnover) dilaksanakan, yaitu terjadi kemacetan dalam aliran pengembalian pinjaman yang dilakukan oleh pihak debitur. Bagi pihak kreditur kemacetan aliran pengembalian ini adalah sebuah resiko. Maka pada saat resiko tersebut timbul tentu menimbulkan biaya (cost) atau beban yang harus ditanggung oleh pihak kreditur.

Adapun pengertian dari biaya resiko (risk cost) adalah biaya yang harus ditanggung oleh pihak manajemen perusahaan terhadap resiko yang ditimbulkan dalam setiap keputusan yang diambil. Maka secara financial company masalah yang menyangkut resiko tidak kembalinya sejumlah uang atau dana yang telah diberikan dalam bentuk pinjaman ini harus diperhitungkan dan dibebankan dalam penetapan bunga pinjaman. Sehingga bagi suatu perusahaaan yang melakukan kebijakan penyaluran kredit harus mempelajari akan hal-hal yang berkaitan dengan risk cost (biaya resiko) yang timbul karena faktor terjadinya bad debt

(piutang tak tertagih) tersebut.

3.3.4 Memperhitungkan Biaya Resiko

1. Biaya resiko dihitung dengan cara mengkaji dan menaksir berapa angka kredit macet (gagal bayar debitur) yang secara fakta terjadi, yaitu dengan mengumpulkan seluruh debitur yang mengalami tunggakan kredit selama ini. 2. Biaya resiko dihitung dengan cara melihat berapa total angka pinjaman yang

dihapus bukukan terhadap rata-rata angka residu pinjaman, dimana ini dilihat dalam satu priode akuntansi.

D. Gagal Bayar (Default Risk)

3.4 Pengertian Gagal Bayar (Default Risk)

Kenyataan menunjukkan bahwa kredit bermasalah merupakan bagian dari

loan portofolio dari sebuah bank, namun pemberian kredit yang sukses adalah bank yang mampu mengelola kredit bermasalah (problem loan) pada suatu tingkat yang wajar dan tidak menimbulkan kerugian pada bank bersangkutan. Bila

prudent banking dalam allocation of bank funds kurang mendapat perhatian, apalagi ketiadaan good underwriting, careful monitoring, early problem loan identification dan aggressive corrective action, bank cenderung menghadapi pilihan rehabilitasi atau likuidasi debitur.

3.4.1 Faktor-faktor Penyebab Terjadinya Gagal Bayar (Default Risk)

Menurut Asikin (2016:194), faktor-faktor penyebab terjadinya gagal bayar/kegagalan pengembalian kredit oleh nasabah adalah sebagai berikut:

1. Self Dealing

Self dealing terjadi karena adanya interest tertentu dari pejabat pemberi kredit terhadap permohonan yang diajukan nasabah,berupa pemberian kredit yangtidak layak atas dasaryang kurang sehat terhadap nasabahnya dengan harapan mendapatkan kompensasi berupa pemberian imbalan dari nasabah. 2. Anxiety for Income

Pendapatan yang diperoleh melalui kegiatan perkreditan merupakan sumber pendapatan utama sebagian besar bank sehingga ambisi ataupun nafsu yang berlebihan untuk memperoleh laba bank melalui penerimaan bunga kredit sering menimbulkan pertimbangan yang tidak sehat dalam pemberian kredit. 3. Compromise of Credit Principles

Pelanggaran prinsip-prinsip kredit oleh pimpinan bank yang menyetujuipemberian kredit yang mengandung resiko yang potensial menjadi kredit yang bermasalah.

4. Incomplete Credit Information

5. Failure to Obtain or Enforce Liquidation Agreements

Sikap ragu-ragu dalam menentukan tindakan terhadap suatu kewajiban yang telah diperjanjikan, meskipun nasabah mampu dan wajib membayarnya, juga merupakan penyebab timbulnya kredit-kredit yang tidak sehat dan mengakibatkan kredit bermasalah bagi bank.

6. Complacency

Sikap memudahkan suatu masalah dalam proses kredit akanmengakibatkan terjadinya kegagalan atas pelunasan kembali kredit yang diberikan/gagal bayar. 7. Lack of Supervising

Karena kurangnya pengawasan yang efektif dan berkesinambungan setelah pemberian kredit, kondisi kredit berkembang menjadi kerugian karena nasabah tidak memenuhi kewajibannya dengan baik.

8. Technical Incompetence

Tidak adanya kemampuan teknis dalam menganalisis permohonan kredit dari aspek lainnya akan berakibat kegagalan dalam operasi perkreditan suatu bank. Para pejabat kredit harus senantiasa meningkatkan pengetahuan dan kemampuan yang berkaitan dengan tugasnya dan jangan memberikan kredit kepada usaha atau sektor yang tidak dikenal dengan baik.

9. Poor Selection of Ricsks

Resiko tersebut dapat dijelaskan dibawah ini:

b. Pejabat kredit harus mampu menghitung berapa kebutuhan nasabah yang sesungguhnya.

c. Pejabat kredit harus mampu menghitung nilai jaminan yang mengcover kredit yang diberikan.

d. Pejabat kredit harus mampu memperhitungkan kemungkinan resiko yang dihadapi dengan pemberian kredit dan mengetahui sumber pelunasan. e. Pejabat kredit harus mampu mendeteksi resiko pemberian kredit yang

mungkin secara kemampuan cukup baik, tetapi dari sisi moralkurang menguntungkan bagi bank.

f. Pejabat kredit harus mampu mendeteksi kualitas jaminan yang akan menimbulkan masalah dikemudian hari.

10. Overlending

Overlending adalah pemberian kredit yang besarnya melampaui batas kemampuan pelunasan kredit oleh nasabah.

11. Competition

Competition merupakan resiko persaingan yang kurang sehat antar bank yang memperebutkan nasabah yang berakibat pemberian kredit yang tidak sehat. 3.4.2 Gejala Dini Timbulnya Kredit Bermasalah (Gagal Bayar)

portofolio kreditnya yang dipusatkan pada faktor-faktor kunci yang merupakan indikator-indikator penurunan kualitas kredit.

Adapun gejala dini tersebut dapat dideteksi dari keadaan-keadaan sebagai berikut:

1. Ada tunggakan (tunggakan bunga dan tunggakan angsuran). 2. Mengajukan perpanjangan.

3. Kondisi keuangan menurun. a. Penurunan

Likuiditas, perbandingan akttiva lancar terhadap aktiva tetap, persentase laba terhadap aktiva, net worth.

b. Kenaikan

Piutang persediaan, utang jangka panjang, debtequity ratio, biaya produksi, penjualan, tetapi keuntungan turun, aktiva tetap karena evaluasi. 4. Laporan keuangan terlambat atau yang tadinya selalu diaudit akuntan menjadi

tidak diaudit.

5. Saldo rata-rata giro menurun dan sering overdraft.

6. Hubungan dengan bank semakin renggang, menghindar setiap kali dihubungi. 7. Penurunan nilai/hilangnya agunan.

8. Penggunaan kredit tidak sesuai rencana. 9. Konflik interen.

Selain mengetahui butir-butir gejala yang merupakan indikator timbulnya kredit bermasalah tersebut, bank juga perlu mengetahui cara-cara mendeteksinya. Sumber-sumber informasi dan cara mendeteksinya adalah sebagai berikut:

1. Manajemen

Dideteksi dari pertemuan-pertemuan dengan nasabah secara priodik. 2. Keuangan

Dideteksi dari menganalisis laporan keuangan nasabah secara kontinu: a. Bandingkan dengan laporan-laporan sebelumnya.

b. Cross check dengan informasi dari kreditur-kreditur dan sumber-sumber lain, periksa catatan-catatan debitur.

3. Operasi

Dideteksi dari kunjungan on the spot dengan mengevaluasi peralatan dan persediaan, sikap/kemampuan karyawan, kelengkapan fasilitas, cara-cara pengoperasian secara umum.

4. Hubungan dengan bank

Dideteksi dengan mengadakan loan review, yaitu selalu melihat kembali file kredit.

5. Jaminan

Dideteksi dari file dan kunjungan on the spot

E. Penggolongan Kredit atau Nasabah Bermasalah 1. Itikad nasabah

a. Berinisiatif dan aktif melakukan negosiasi dengan bank.

b. Melakukan full disclosure mengenai keadaan perusahaan dan grubnya kepada nasabah.

c. Memikul beban kerugian yang akan ditetapkan sebagai hasil negosiasi. d. Mempunyai rencana restrukturisasi atau akan menyampaikan rencana

restrukturisasi untuk dibicarakan dengan bank. 2. Prospek usaha nasabah

a. potensi perusahaan/nasabah untuk menghasilkan arus kas (net cash flaw) yang positif.

b. Dampak multiplier yang dapat memperngaruhi perkembangan industri lainnya.

c. Tenaga kerja yang dipekerjakan.

d. Prospek pasar produk atau jasa yang dihasilkan. 3. Kredit bermasalah yang masih mempunyai prospek

Kredit bermasalah yang masih mempunyai prospek adalah kredit yang diberikan kepada nasabah yang sedang mengalami kesulitan setelah diidentifikasi dan dievaluasi permasalahannya, disimpulkan bahwa debitur masih mempunyai harapan untuk diperbaiki kolektibilitas kreditnya.

4. Kredit bermasalah yang sudah tidak mempunyai prospek

pelunasan kreditnya hanya diharapkan dari usaha lain atau menjual agunan/kekayaan perusahaan.

F. Analisis Kolektibilitas Kredit Konsumer dan Komersil

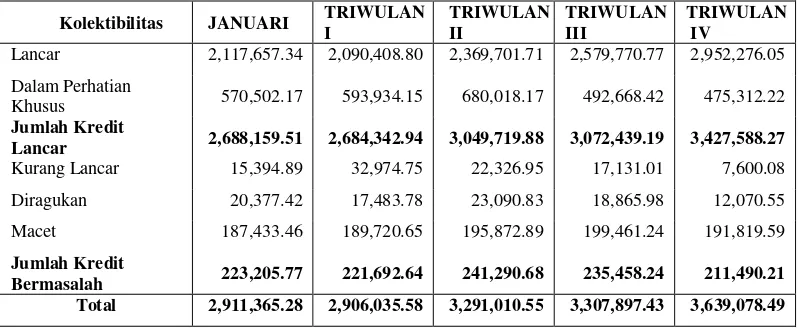

Analisis kolektibilitas kredit konsumer dan komersial pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan tahun 2016 Triwulan pertama sampai triwulan keempat dapat dilihat pada Tabel 3.1.

Tabel 3.1

Daftar Kolektbilitas Kredit Konsumer dan Komersil

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan Tahun 2016

(dalam jutaan rupiah) Kolektibilitas JANUARI TRIWULAN

I

Lancar 2,117,657.34 2,090,408.80 2,369,701.71 2,579,770.77 2,952,276.05

Dalam Perhatian

Khusus 570,502.17 593,934.15 680,018.17 492,668.42 475,312.22

Jumlah Kredit

Lancar 2,688,159.51 2,684,342.94 3,049,719.88 3,072,439.19 3,427,588.27

Kurang Lancar 15,394.89 32,974.75 22,326.95 17,131.01 7,600.08

Diragukan 20,377.42 17,483.78 23,090.83 18,865.98 12,070.55

Macet 187,433.46 189,720.65 195,872.89 199,461.24 191,819.59

Jumlah Kredit

Bermasalah 223,205.77 221,692.64 241,290.68 235,458.24 211,490.21

Total 2,911,365.28 2,906,035.58 3,291,010.55 3,307,897.43 3,639,078.49

Sumber: PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, 2017.

baik, terdapat pula resiko kredit yang tercerminkan dari tabel diatas, hal ini dapat dilihat dari fluktuasi kredit lancar maupun kredit bermasalah.

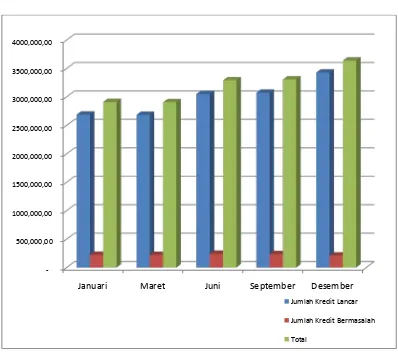

Daftar kolektibilitas kredit konsumer dan komersil pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan dapat juga dilihat pada Gambar 3.1.

Kolektibilitas Kredit Konsumer dan Komersil

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan Tahun 2016

Gambar 3.1

Sumber: PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, 2017.

Gambar 3.1 menjelaskan bahwa kolektibilitas kredit lancar paling besar terdapat pada bulan Desember (triwulan keempat) yaitu sebesar Rp..3.427.588,27

-500,000,00 1000,000,00 1500,000,00 2000,000,00 2500,000,00 3000,000,00 3500,000,00 4000,000,00

Januari Maret Juni September Desember

Jumlah Kredit Lancar

Jumlah Kredit Bermasalah

pada bulan Juni yaitu sebesar Rp. 241.290,68 (dalam jutaan rupiah) atau sebesar 7,33%. Namun tingkat persentase kredit bermasalah lebih besar pada bulan Januari yaitu sebesar 7,67%. Peraturan Bank Indonesia Nomor 7/2/PBI/2007 Pasal 12 Ayat 3, menjelasan bahwa kredit bermasalah dikatakan baik dengan syarat maksimal 5% dari total kredit (NPL< 5%) dan kredit lancar dikatakan baik dengan syarat minimal 95% dari total kredit (kredit lancar 95%) dari total kredit.

Kesimpulannya kredit bermasalah yang terjadi pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan mencapai >5% dari total kredit selama 1 tahun terakhir, yaitu pada bulan Januari sampai dengan Desember. Pada kondisi ini kredit lancar belum dapat dikatakan baik dikarenakan belum mencapai syarat minimal 95%. Kredit bermasalah menggambarkan situasi dimana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan cenderung menuju atau mengalami rugi yang potensial (potential loss).

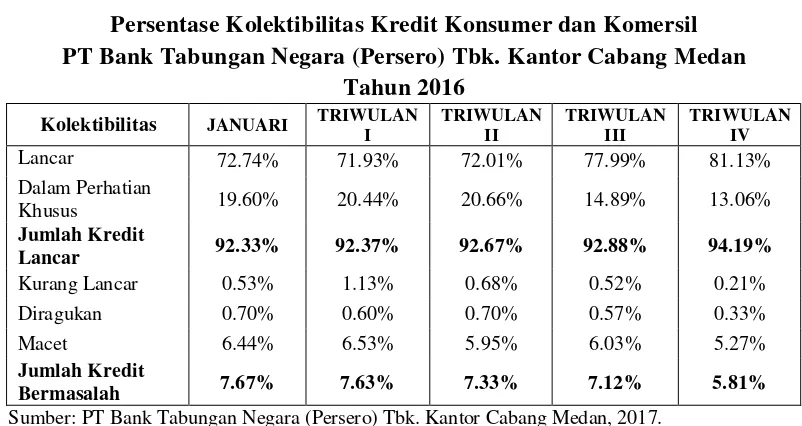

Tabel 3.2

Persentase Kolektibilitas Kredit Konsumer dan Komersil PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan

Tahun 2016 Kolektibilitas JANUARI TRIWULAN

I Sumber: PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, 2017.

lancar mengalami penurunan yaitu sebesar 92,37%; pada triwulan kedua terjadi peningkatan yaitu sebesar 92,67%; pada triwulan ketiga persentase kredit lancar mengalami peningkatan lagi yaitu sebesar 92,88%; dan pada triwulan keempat persentase kredit lancar meningkat hingga sebesar 94,19%.Sedangkan jumlah kredit bermasalah (NPL) pada tahun 2016 mengalami kemajuan yang cukup baik, dimana NPL pada setiap triwulan mengalami penurunan, walaupun belum mencapai syarat bank yang dikatakan sehat yaitu NPL< 5%. Pada bulan Januari 2016 persentase kredit bermasalah yaitu sebesar 7,67%; pada triwulan pertama yaitu sebesar 7,63; pada triwulan kedua yaitu sebesar 7,33%; pada triwulan ketiga yaitu sebesar 7,12%; dan pada triwulan keempat persentase kembali menurun yaitu sebesar 5,81%.

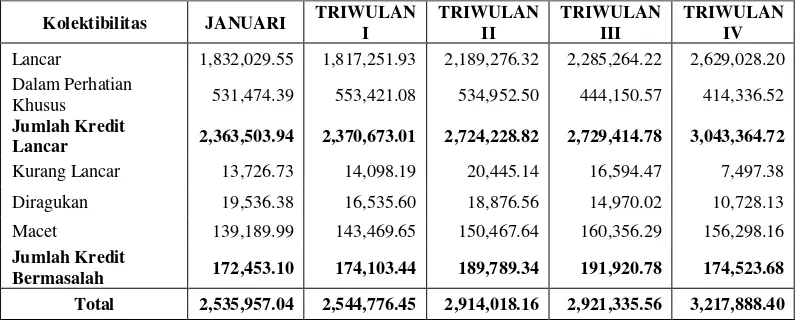

Tabel 3.3

Daftar Kolektbilitas Kredit Konsumer

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan Tahun 2016

(dalam jutaan rupiah)

Kolektibilitas JANUARI TRIWULAN

I

Lancar 1,832,029.55 1,817,251.93 2,189,276.32 2,285,264.22 2,629,028.20 Dalam Perhatian

Khusus 531,474.39 553,421.08 534,952.50 444,150.57 414,336.52

Jumlah Kredit

Lancar 2,363,503.94 2,370,673.01 2,724,228.82 2,729,414.78 3,043,364.72

Kurang Lancar 13,726.73 14,098.19 20,445.14 16,594.47 7,497.38

Diragukan 19,536.38 16,535.60 18,876.56 14,970.02 10,728.13

Macet 139,189.99 143,469.65 150,467.64 160,356.29 156,298.16

Jumlah Kredit

Bermasalah 172,453.10 174,103.44 189,789.34 191,920.78 174,523.68

Total 2,535,957.04 2,544,776.45 2,914,018.16 2,921,335.56 3,217,888.40 Sumber: PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, 2017

sebesar 93,20%; pada triwulan pertama persentase kredit lancar menurun yaitu sebesar 93,16%; pada triwulan kedua persentase kredit lancar mengalami peningkatan yaitu sebesar 93,49%; pada triwulan ketiga persentase kredit lancar mengalami sedikit penurunan yaitu sebesar 93,43%; dan kembali meningkat pada triwulan keempat yaitu sebesar 94,58%. Sedangkan persentase kredit bermasalah (NPL) pada bulan Januari 2016 yaitu sebesar 6,80%; pada triwulan pertama persentase kredit bermasalah mengalami peningkatan yaitu sebesar 6,84%; pada triwulan kedua mengalami penurunan yaitu sebesar 6,51%; pada triwulan ketiga persentase kredit bermasalah kembali mengalami peningkatan yaitu sebesar 6,57%; dan kembali menurun pada triwulan keempat yaitu pada bulan Desember sebesar 5,42%.

Walaupun diakhir tahun posisi kredit bermasalah (NPL) PT Bank Tabungan Negara (Persero) Kantor Cabang Medan mengalami penurunan namun bank tersebut belum memenuhi kriteria bank sehat yang disyaratkan Bank Indonesia.

Tabel 3.4

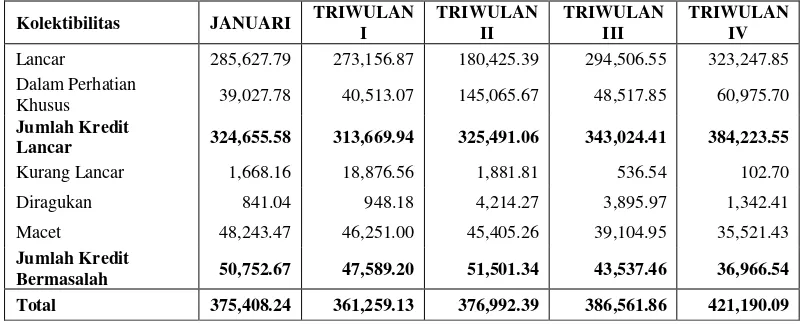

Daftar Kolektbilitas Kredit Komersil

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan Tahun 2016

(dalam jutaan rupiah)

Kolektibilitas JANUARI TRIWULAN

I

Lancar 285,627.79 273,156.87 180,425.39 294,506.55 323,247.85 Dalam Perhatian

Khusus 39,027.78 40,513.07 145,065.67 48,517.85 60,975.70

Jumlah Kredit

Lancar 324,655.58 313,669.94 325,491.06 343,024.41 384,223.55

Kurang Lancar 1,668.16 18,876.56 1,881.81 536.54 102.70

Diragukan 841.04 948.18 4,214.27 3,895.97 1,342.41

Macet 48,243.47 46,251.00 45,405.26 39,104.95 35,521.43

Jumlah Kredit

Bermasalah 50,752.67 47,589.20 51,501.34 43,537.46 36,966.54

Sumber: PTBank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, 2017

Pada Tabel 3.4 menjelaskan posisi kolektibilitas kredit lancar pada tahun 2016 hampir setiap triwulannya mengalami peningkatan. Dimana persentase kredit lancar pada bulan Januari yaitu sebesar 86,48%; pada triwulan pertama persentase kredit lancar meningkat yaitu sebesar 86,83%; pada triwulan kedua mengalami penurunan yaitu sebesar 86,34%; pada triwulan ketiga persentase kredit lancar meningkat yaitu sebesar 88,74%; dan pada triwulan keempat persentase kredit lancar mengalami peningkatan lagi yaitu sebesar 91,22%. Sedangkan posisi kredit bermasalah (NPL) kredit komersil pada tahun 2016 terlihat makin memburuk dibandingkan dengan kredit konsumer. Dimana persentase kredit bermasalah pada bulan Januari yaitu sebesar 13,52%; dan mengalami penurunan pada triwulan pertama yaitu sebesar 13,17%; pada triwulan kedua persentase kredit bermasalah kembali mengalami peningkatan yaitu sebesar 13,66%; pada triwulan ketiga persentase kredit bermasalah mengalami penurunan yaitu sebesar 11,66%; dan pada triwulan keempat persentase kredit bermasalah mengalami penurunan yaitu sebesar 8,78%.

namun juga dapat berasal dari proyek-proyek perumahan yang bermasalah, dimana PT Bank Tabungan Negara (Persero) Kantor Cabang Medan merupakan bank yang berfokus terhadap pembiayaan perumahan dan kontruksinya.

Faktor utama penyebab terjadinya gagal bayar/kegagalan pengembalian kredit oleh nasabah pada PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Medan, yaitu:

1. Compromise of Credit Principles

Pelanggaran prinsip-prinsip kredit oleh pimpinan bank yang menyetujuipemberian kredit yang mengandung resiko yang potensial menjadi kredit yang bermasalah.

2. Lack of Supervising

Karena kurangnya pengawasan yang efektif dan berkesinambungan setelah pemberian kredit, kondisi kredit berkembang menjadi kerugian karena nasabah tidak memenuhi kewajibannya dengan baik.

G. Penyelamatan dan Penyelesaian Kredit Bermasalah

Penyelamatan kredit bermasalah yang ada di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan antara lain sebagai berikut:

1. Restrukturisasi Kredit

Yang dimaksud dengan restrukturisasi kredit adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Adapun restrukturisasi kredit yang ada di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan adalah:

a. Penjadwalan Ulang Sisa Tunggakan (PUST)

Yang dimaksud dengan PUST adalah debitur tidak mampu menyelesaikan tunggakan bulan berjalan secara keseluruhan. Sebagai contoh pada Januari 2017 debitur memiliki tunggakan bulan berjalan sebesar Rp. 1.542.000,- dan tahun jatuh tempo kredit sampai dengan januari 2020, dimana angsuran perbulan debitur tersebut sebesar Rp. 821.400,-.

R.PUST =sisa tunggakan

n

+ a

R.PUST = ��.1.542.000,−

36

+ RP. 821.400,-

= Rp. 42.833,- + Rp.821.400,- = Rp. 864.234,-

Keterangan:

Sisa Tunggakan: Tunggakan sampai dengan bulan berjalan a : Angsuran perbulan

Dengan mengikuti pola restrukturisasi ini debitur hanya mencicil tunggakan berjalan ditambah dengan angsuran. Sehingga pada bulan berikutnya debitur sudah lancar kembali dan mencicil tunggakan yang direstrukturisasi tersebut selama 36 bulan kedepan. Dimana besaran cicilan tunggakan disesuaikan dengan kemampuan debitur.

b. Penjadwalan Ulang Sisa Pokok (PUSP)

Yang dimaksud dengan Penjadwalan Ulang Sisa Pokok (PUSP) adalah penjadwalan ulang angsuran debitur dimana diperhitungkan berdasarkan sisa utang atau pokok yang bersangkutan dan menambah tahun jatuh tempo kredit dikarenakan debitur tidak mampu mencicil angsuran seperti biasa. Sebagai contoh seorang debitur memiliki angsuran kredit perbulan Rp. 2.500.000,- debitur tersebut akad kredit pada bulan Januari 2011 dan jatuh tempo pada Januari 2021. Pada saat akad kredit pinjaman yang bersangkutan sebesar Rp. 100.000.000,-. Pada Januari 2017 sisa pokok pinjaman yang bersangkutan sebesar Rp. 50.0000.000,- yang bersangkutan tidak mampu mencicil kembali, sehingga memohon untuk menurunkan angsuran. Disini pola restrukturisasi kredit yang dilakukan adalah menambahkan tahun jatuh tempo kredit debitur tersebut, yang seharusnya dilunaskan pada Januari 2021 menjadi bertambah sesuai kemampuan debitur dan aturan yang berlaku di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan.

c. Grace Period

pada waktu tertentu. Dimana pada saat jatuh tempo seluruh tagihan yang ditangguhkan harus dibayarkan secara keseluruhan. Di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan sendiri grace period terbagi menjadi beberapa bagian:

1. Grace Period Angsuran, dimana debitur sama sekali tidak membayar cicilan sampai dengan jatuh tempo grace period .

2. Grace Period Pokok, dimana debitur hanya membayar tagihan bunga selama masa grace period itu berlangsung.

3. Grace Period Bunga dimana debitur hanya membayar tagihan pokok selama masa berlangsungnya grace period dan bunga yang ditangguhkan harus dibayar pada saat jatuh tempo.

4. Grace Period + PUST, dimana debitur tidak membayar tagihan pokok dan bunga selama masa penangguhan dan tunggakan yang muncul akibat grace period tersebut dilakukan pencicilan atau penjadwalan ulang sisa tunggakan. Sehingga pada saat jatuh tempo grace period debitur tidak membayar seluruh tagihan yang ditangguhkan melainkan debitur membayar angsuran ditambah dengan cicilan tunggakan akibat grace period tersebut.

d. Penurunan Suku Bunga

Yang dimaksud dengan penurunan suku bunga adalah restrukturisasi yang dilakukan dengan menurunkan suku bunga yang berlaku pada debitur dengan tujuan menurunkan jumlah angsuran perbulan yang harus dibayarkan oleh debitur setiap bulannya.

2. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir yang dilakukan oleh bank untuk menyelesaikan kredit bermasalah. Penyitaan jaminan dilakukan oleh bank apabila debitur sudah tidak memiliki itikad baik dalam menyelesaikan kreditnya. Itikad baik bukan hanya niat untuk membayar namun ditunjukan dengan pembayaran ataupun penyelesaian kredit dengan cara dilunasi seluruhnya. Di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan sendiri penyitaan agunan dapat dilakukan dengan berbagai macam cara dengan tujuan untuk mengebalikan kerugian akibat gagal bayar debitur (default risk), antara lain adalah:

a. Lelang

Lelang adalah penjualan objek kredit bermasalah kepada masyarakat umum melalui balai lelang. Dalam hal ini PT Bank Tabungan Negara (Persero) Kantor Cabang Medan melakukan lelang eksekusi hak tanggungan.

b. Surat Kuasa Menjual (SKM)

jaminan pada bank apabila debitur wanprestasi dengan syarat apabila terjadi kelebihan harga objek jaminan dari sisa pinjaman, maka kelebihan harga tersebut dikembalikan kepada debitur.

c. Cessie

Cessie adalah pengalihan hak atas pinjaman kepada pihak ketiga. Cessie dapat dilakukan melalui akta otentik atau akta bawah tangan. Syarat utama keabsahan atas cessie adalah pemberitahuan atas cessie tersebut kepada pihak terhutang untuk disetujui dan diakuinya.

Dapat disimpulkan bahwa potofolio kredit PT Bank Tabungan Negara (Persero) Kantor Cabang Medan belum dapat dikatakan baik karena belum memenuhi syarat kredit lancar diatas 95% dan kredit bermasalah (NPL) dibawah 5%, yang disebabkan hal-hal sebagai berikut:

1. Posisi kredit lancar selalu berada dibawah 95%. Salah satu penyebabnya adalah proses pembinaan terhadap debitur lancar yang belum optimal, dikarenakan jangkauan wilayah kerja yang cukup luas, masih sedikitnya Kantor Cabang Pembantu (KCP) yang ada di daerah-daerah sehingga pembinaan terhadap debitur tersebut mengalami kendala jarak, waktu, dan biaya yang cukup besar dan masalah objek agunan kredit seperti sertifikat belum selesai, konfilk dengan pengembangan, pengembang wanpretasi.

melalu lelang, SKM dan cessie, dikarenakan setiap objek jaminan belum tentu

marketable atau bernilai jual tinggi, proses penyelesaian yang membutuhkan waktu yang cukup panjang, permasalahan yang ada pada objek agunan kredit seperti sertifikat yang belum selesai, tanah dalam sengketa, pengembang wanpretasi, dan hal-hal lain yang berkaitan dengan objek jaminan yang harus diselesaikan sebelum penyelesaian kredit serta minat pasar atas objek yang akan dilakukan penyelesaian masih rendah.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Adapun yang menjadi kesimpulan dalam penelitian ini adalah:

a. Kolektibilitas kredit padaPT Bank Tabungan Negara (Persero) Kantor Cabang Medan yang terjadi selama satu tahun terakhir, dari bulan Januari 2016 sampai dengan Desember 2016 dapat dikatagorikan “TIDAK BAIK” dikarenakan kredit bermasalah mencapai 5,81% dimana ambang batasnya adalah 5%, sedangkan rasio kredit lancar sebesar 94,19% dimana syarat minimal yaitu sebesar 95% dari total kredit dari bulan Januari 2016 sampai Desember 2016. b. Faktor utama penyebab terjadinya gagal bayar/kegagalan dalam pengembalian

kredit oleh nasabah pada PT Bank Tabungan Negara (Persero) Kantor Cabang Medan, yaitu:

1. Compromise of Credit Principle

Pelanggaran prinsip-prinsip kredit oleh pimpinan bank yang menyetujui pemberian kredit yang mengandung resiko yang potensial menjadi kredit bermasalah.

2. Lack of Supervising

c. Resiko gagal bayar (default risk) yang terjadi pada PT Bank Tabungan Negara (Persero) Kantor Cabang Medan disebabkan oleh adanya:

1. Faktor internal, terdiri dari:

1.1 Debitur, menunjukan sikap, tindakan, itikad tidak atau kurang berpengalaman dalam perbankan, tidak kompeten dalam mengelola keuangan, modal usaha terpakai untuk kebutuhan hidup, terkena musibah dan kurangnya komunikasi antar nasabah dengan PT Bank Tabungan Negara (Persero) Kantor Cabang Medan.

1.2 Kreditur, dimana pegawai PT Bank Tabungan Negara (Persero) Kantor Cabang Medan yang kurang tajam dalam melakukan analisis maksud dan tujuan penggunaan kredit, kurang dalam menganalisis laporan keuangan nasabah, lemahnya sistem administrasi dan pengawasan kredit, tidak melakukan pengecekan terlalu mendalam, kurangnya dual kontrol antar unit terkait, keyakinan yang berlebihan sehingga tidak melakukan on the spot ke lokasi usaha atau pekerjaan atau tempat tinggal atau objek agunan. 2. Faktor eksternal meliputi kondisi perekonomian yang belum stabil,

peningkatan daya beli yang rendah, tingkat pertunbuhan ekonomi yang kecil, pengembang perumahan yang melakukan wanprestasi, agunan ganda, tanah bersengketa, dan bencana alam.

yang tinggi, hubungan dengan pihak nasabah yang semakin renggang, dan job description yang dilakukan ganda dari petugas PT Bank Tabungan Negara (Persero) Kantor Cabang Medan.

B.Saran

Adapun saran yang dapat diberikan agar perusahaan dapat mengambil kebijaksanaan yang tepat sehubungan dengan gagal bayar debitur (default risk) adalah sebagai berikut:

1. PT Bank Tabungan Negara (Persero) Kantor Cabang Medanharus memperhatikan profil debitur dengan baik, apakah debitur layak untuk mendapatkan kredit di PT Bank Tabungan Negara (Persero) Kantor Cabang Medan dan sesuai dengan ketentuan yang ada. Setiap petugas PT Bank Tabungan Negara (Persero) Kantor Cabang Medan harus menerapkan GCG (Good Coorporate Governance).

2. Penilaian pemberian kredit harus memenuhi konsep 5C dan 7P sebagai syarat mutlak untuk menghindari resiko gagal bayar (default risk).

3. Informasi yang diberikan oleh PT Bank Tabungan Negara (Persero) Kantor Cabang Medan haruslah lengkap kepada debitur sehingaga penilaian dalam pemberian kredit dapat dilakukan dengan efektif dan efisien.