UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS PENERAPAN PRINSIP 5C PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh:

HELENA QADRINI SIREGAR 112101109

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : HELENA QADRINI SIREGAR

NIM : 112101109

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS PENERAPAN PRINSIP 5C PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. CABANG MEDAN

Tanggal :……….2014 DOSEN PEMBIMBING

Dra. Marhayanie, M.Si NIP: 195804271985032002 Tanggal :……….2014 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 197411232000122001

Tanggal:……….2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Alhamdulillah penulis memanjatkan puji dan syukur atas kehadirat Allah

SWT yang telah memberikan Rahmat dan Hidayah-Nya untuk menyelesaikan

Tugas Akhir yang berjudul “Analisis Penerapan Prinsip 5C pada PT. Bank

Tabungan Negara (Persero) Tbk. Cabang Medan” ini dengan baik, sebagai salah

satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas

Ekonomi Sumatera Utara.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua,

ayahanda Iskandar Siregar dan ibunda Erni Korina Nasution yang selalu membimbing, memberikan do’a dan semangat yang tidak putus. Namun berkat

bantuan dan dorongan dari berbagai pihak maka Tugas Akhir ini dapat

terselesaikan. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Keuangan beserta Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku

Sekretaris Program Studi D-III Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikiran untuk membimbing dalam

penyelesaian Tugas Akhir ini.

5. Bapak Abdul Aziz, selaku Head Mortgage Consumer Lending Unit

Bank Tabungan Negara Cabang Medan, Ibu Ade Novi Siregar, Bapak

Suftri Andre dan Irwin Nico selaku Customer Loan Service, Ibu

Ratmaya selaku Consumer Loan Service dan Ibu Rika Elhani selaku

Human Capital Support telah memberi izin dan membantu penulis

dalam menyelesaikan tugas akhir ini.

6. Bapak/ ibu dosen Fakultas Ekonomi USU yang telah memberikan

perkuliahan sehingga penulis dapat menyelesaikan perkuliahan.

7. Teristimewa juga untuk saudar-saudara tercinta saya Rafida Adelina

Siregar (Adik), Sakti Tunggal Imbalo Siregar (Adik), Farhan Arifin

Siregar (Adik), Kania Rahma Siregar (Adik). Teman-teman saya

Khusnul Huznaini Damanik, Winda Lestari, Rezeki Hayati Marpaung,

Novita Grezsia Gultom, Seisil Gihon Margaretha Hutahaean, serta

seluruh teman-teman D-III Keuangan Grup B.

Penulis menyadari bahwa penyajian tugas akhir ini masih banyak terdapat

kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juni 2014

DAFTAR ISI

5. Penilaian Agunan ... 38

6. Persetujuan Kredit... 40

7. Jadwal Akad dan Realisasi Kredit... 41

BAB IV KESIMPULAN DAN SARAN

A Kesimpulan... 43 B. Saran... 44

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Struktur Organisasi PT.Bank Tabungan 8 Negara (Persero) Tbk. Cabang Medan

Gambar 3.1 Skema KPR BTN Platinum pada PT. 31

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Realisasi Kredit KPR dan Non KPR 23 Tahun 2014 Pada PT. Bank Tabungan

BAB I PENDAHULUAN

A. Latar Belakang

Dari waktu ke waktu perkembangan dunia perbankan mengalami

perubahan ke arah kemajuan, baik dalam hal teknologi maupun pengembangan

jasanya. Bank tidak saja berfungsi sebagai tempat menyimpan uang dan

menyalurkan dana dalam bentuk kredit, tetapi juga berfungsi sebagai tempat

transaksi di pasar uang sebuah negara. Dalam menjalankan kegiatannya, bank

mempunyai peran penting dalam sistem keuangan nasional antara lain pengalihan

aset, transaksi, likuiditas dan efisiensi. Bank sebagai organisasi bisnis telah

menjadi alat dan sarana penunjang likuiditas usaha, dan sebagai konsekuensinya

bank dituntut untuk menjadi organisasi bisnis yang prudent di dalam penyaluran

dananya dalam bentuk kredit.

Menurut Undang-Undang pokok perbankan No. 14 Tahun 1967, yang

dimaksud dengan kredit adalah penyediaan uang atau tagihan-tagihan yang dapat

disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah

ditetapkan. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit

adalah kepercayaan, kesepakatan, jangka waktu, risiko dan balas jasa. Proses

pemberian kredit terdiri dari beberapa tahap antara lain mengisi formulir,

menyerahkan formulir dan melengkapi persyaratan, wawancara dan verifikasi,

analisa kredit, penilaian agunan, keputusan dan kesepakatan, jadwal akad dan

realisasi kredit. Untuk itu demi terlaksananya prudential banking diperlukan

metode dalam analisis kredit khususnya prinsip 5C yang meliputi: Character, Capacity, Capital, Collateral, dan Condition of Economic dalam pemilihan line bisnis maupun para nasabahnya.

Analisis kredit merupakan salah satu faktor yang dapat digunakan sebagai

acuan bank apakah permohonan kredit dari nasabah dapat disetujui atau ditolak.

Analisis kredit meliputi analisis watak, analisis kemampuan, analisis modal,

analisis prospek usaha, dan analisis modal. Aspek- aspek yang dinilai dalam

analisis kredit adalah aspek yuridis/ hukum, aspek pemasaran, aspek keuangan,

aspek teknis/ operasi, aspek sosial ekonomi dan aspe amdal. Tujuan analisis ini

adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman dan untuk

mengurangi kredit macet.

Kredit, seperti halnya produk jasa perbankan lainnya, mempunyai resiko

yang sesuai dengan penggunaan dana tersebut. Untuk itu pengelolaan usaha bank

harus menggunakan kebijakan kredit, terutama mengenai alokasi penempatan

dana yang dipinjamkannya. Dari laporan keuangan yang diterbitkan PT. Bank

Tabungan Negara per 31 Desember 2013 dapat diketahui bahwa jumlah Rasio

Kredit Macet Bersih (NPL NET) 3,04 persen dan Rasio Kredit Macet Bruto (NPL

Negara tentunya dalam menganalisa nasabah dan menerapkan prinsip

kehati-hatian khususnya 5C belum dilakukan secara maksimal, sehingga masih terjadi

kredit bermasalah.

Dengan diterapkannya prinsip 5C pada PT. Bank Tabungan Negara

(Persero) Tbk. Cabang Medan dapat memberikan gambaran tentang kinerja

(performance) calon-calon debitur yang akan mengajukan kredit dan menilai

semua aspek yang berhubungan dengan pengajuan kredit yang diajukan serta

mampu mengatasi kredit macet yang terjadi pada PT. Bank Tabungan Negara

Kantor Cabang Medan.

Berdasarkan latar belakang di atas, maka dari itu penulis mengambil judul

mengenai “Analisis Penerapan Prinsip 5C pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan’’

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah

dalam penelitian ini sebagai berikut: “Bagaimana penerapan prinsip 5C dalam

pemberian kredit pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang

Medan?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui penerapan prinsip 5C

dalam pemberian kredit pada PT. Bank Tabungan Negara (Perseo) Tbk. Cabang

D. Manfaat Penelitian

Manfaat penelitian antara lain:

1. Bagi Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Penulisan ini diharapkan dapat digunakan sebagai bahan masukan bagi

perusahaan agar kiranya dapat menjadi suatu bahan pertimbangan dalam

pemberian kredit bagi nasabah di masa yang akan datang.

2. Bagi Penulis

a. Untuk lebih memperdalam pengetahuan penulis tetang penerapan prinsip 5C

dalam pemberian kredit dalam dunia perbankan dan berguna untuk memenuhi

salah satu persyaratan akademik dan menyelesaikan pendidikan di program

Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

b. Sebagai bahan pembelajaran bagi penulis dengan membandingkan teori yang

telah dipelajari saat perkuliahaan dengan kenyataan di Bank

3. Bagi Pihak lainnya

Sebagai bahan referensi bagi peneliti-peneliti lainnya yang akan melakukan

BAB II

PROFIL PERUSAHAAN

A. Sejarah PT. Bank Tabungan Negara

Dengan maksud mendidik agar gemar menabung, pemerintah Hindia

Belanda melalui Koninklijik Besluit No. 27 tanggal 16 Oktober 1897 mendirikan

POSTSPAARBANK, yang kemudian terus hidup dan berkembang. Tahun 1942, pada masa pendudukan Jepang di Indonesia, bank ini dibekukan dan digantikan

dengan nama bank TYOKIN KYOKU, serta membuka satu kantor cabang baru di Yogyakarta. Sayangnya, Tyokin Kyoku tidak seberhasil Postspaarbank dan kehilangan kepercayaan dari masyarakat, sehingga masyarakat enggan menabung.

Setelah peristiwa Proklamasi17 Agustus 1945 yang menandai

kemerdekaan Indonesia, Tyokin Kyoku diambil alih oleh pemerintah Indonesia dan berganti nama menjadi KANTOR TABUNGAN POS (KTP).

Pengambilalihan ini diprakarsai oleh Darmosoesanto yang selanjutnya menjabat

sebagai Direktur pertama KTP. Tugas pertama Kantor Tabungan Pos adalah

melakukan penukaran uang Jepang dengan Oeang Indonesia (ORI). Tetapi

kegiatan Kantor Tabungan Pos tidak berumur panjang, karena agresi Belanda

pada Desember 1946 mengakibatkan didudukinya semua kantor cabang dari

Kantor Tabungan Pos hingga tahun 1949.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang substantif

bagi sejarah PT Bank Tabungan Negara (Persero) Tbk adalah dikeluarkannya UU

Darurat No. 9 tahun 1950 tanggal 9 Februari 1950 yang mengubah nama

lahir Bank Tabungan Negara. Perubahan nama dari Bank Tabungan Posmenjadi

Bank Tabungan Negara didasarkan pada PERPU No. 4 tahun 1963 tanggal 22

Juni 1963 yang kemudian dikuatkan dengan UU No. 2 tahun 1964 tanggal 25 Mei

1964. Pengesahaan status PT Bank Tabungan Negara (Persero) Tbk sebagai bank

milik negara ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember.

Selain bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan,

maka sejak tahun 1974 PT Bank Tabungan Negara (Persero) Tbk ditambah

tugasnya yaitu memberikan pelayanan Kredit Perumahan Rakyat. Penyaluran

KPR terjadi pada 10 Desember 1976, karena itulah tanggal 10 Desember

diperingati sebagai hari KPR bagi Bank Tabungan Negara.

Bentuk hukum Bank Tabungan Negara (BTN) mengalami perubahan lagi

pada tahun 1922, yaitu dengan dikeluarkannya PP. No. 24 tahun 1922 tanggal 29

April 1992 tentang menetapkan pelaksanaan dari UU No. 7 tahun 1992 bentuk

hukum Bank Tabungan Negara berubah menjadi Perusahaan Perseroan. Sejak itu

nama Bank Tabungan Negara menjadi PT. Bank Tabungan Negara (Persero) Tbk.

dengan call name BANK BTN. Pada tahun 1989, Pemerintah mengesahkan Bank BTN sebagai Bank Umum. Kemudian pada tahun 1994, Bank BTN mendapatkan

izin dari Pemerintah sebagai Bank Devisa.Berdasarkan Surat Menteri BUMN

No.S-554/M/MBU/2002 tanggal 21 Agustus 2002, Bank BTN dengan fokus

pinjaman tanpa subsidi untuk perumahan. Pada tahun 2005, Bank BTN membuka

Unit Usaha Syariah.Selanjutnya di tahun 2009, Bank BTN menjadi Bank pertama

di Indonesia yang melakukan sekuritisasi Kontrak Investasi Kolektif Efek

Beragunan Aset (KIK-EBA) di Bursa Efek Indonesia. Pada tahun yang sama

total saham Bank BTN, dan tercatat sebagai emisi IPO terbesar di tahun 2009

dengan nilai saham sebesar Rp 1,88 triliun.

B. Visi dan Misi

Setiap perusahaan memiliki visi dan misi yang akan dicapai. Adapun visi

dan misi Bank Tabungan Negara adalah sebagai berikut :

1. Visi

Menjadi Bank yang terkemuka dalam pembiayaan perumahan

2. Misi

a. Menyediakan produk dan jasa yang inivatif serta layanan unggul yang focus

pada pembiayaan perumahan dan tabungan.

b. Mengembangkan human capital yang berkualitas dan memiliki integritas tinggi, serta penerapan Good Corporate Governance dan Compliance.

c. Meningkatkan keunggulan kompetitif melalui Teknologi Informasi terkini.

d. Mempedulikan kepentingan masyarakat dan lingkungannya.

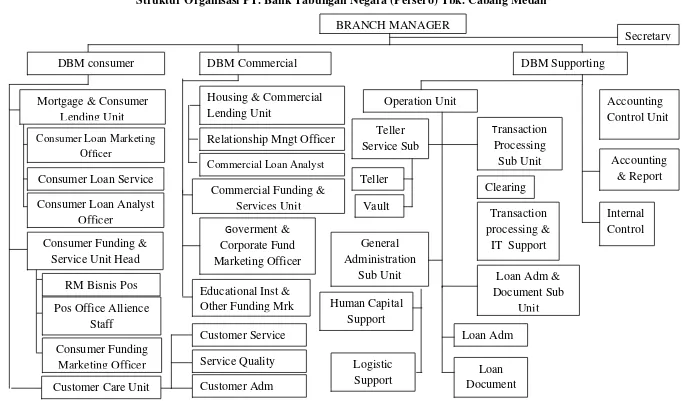

C. Struktur Organisasi

Struktur organisasi perusahaan merupakan pencerminan kebijaksanaan

yang dilakukan guna mencapai tujuan organisasi yang telah ditetapkan. Struktur

organisasi PT Bank Tabungan Negara (Persero) Tbk. Cabang Medan terbagi atas

beberapa bagian. Hal ini dapat dilihat pada bagan struktur organisasi PT Bank

Sumber : Bank Tabungan Negara Cabang Medan

DBM Commercial DBM Supporting

Housing & Commercial Lending Unit

Operation Unit Mortgage & Consumer

Lending Unit

Relationship Mngt Officer Teller Service Sub

Services Unit Vault Consumer Loan Analyst

Marketing Officer Logistic

Support

Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

D. Uraian Pekerjaan

Adapun tugas dan wewenang masing-masing jabatan pada PT. Bank

Tabungan Negara (persero) Tbk. Kantor Cabang Medan adalah sebagai berikut:

1. Branch Manager

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

b. Melakukan koordinasi pencapaian target kredit, dana dan jasa termasuk

evaluasi secara periodik.

c. Menciptakan iklim kerja yang kondusif.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

2. Deputi Branch Manager Supporting

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memastikan terselenggaranya fungsi Operasional di Kantor Cabang.

b. Memastikan terselenggaranya fungsi Accounting & Control di Kantor Cabang.

c. Memastikan terselenggaranya fungsi Collection & Workout di Kantor Cabang.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank.

3. Deputi Branch Manager Consumer

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Melakukan koordinasi pencapaian target dana dan kredit konsumer termasuk

b. Pembuatan laporan hasil pencapaian target dana dan kredit konsumer.

c. Menciptakan iklim kerja yang kondusif.

d. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas

pekerjaannya.

4. Deputi Branch Manager Commercial

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya

b. Melakukan koordinasi pencapaian target dana dan kredit komersial termasuk

evaluasi secara periodik.

c. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung

aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank

5. Mortgage & Consumer Lending Unit

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Pencapaian target marketing dan realisasi kredit konsumer (mortgage and consumer lending).

b. Pembuatan laporan hasil pencapaian target kredit konsumer.

c. Melakukan koordinasi pelaksanaan proses bisnis kredit konsumer di Kantor

Cabang yang efektif sesuai dengan ketentuan yang berlaku.

d. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung

aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

6. Housing And Commercial Lending Unit

a. Pencapaian target marketing dan realisasi commercial lending.

b. Menggunakan dan mengelola anggaran promosi dalam rangka pencapaian

target commercial lending.

c. Pembuatan laporan hasil pencapaian target commercial lending.

d. Menciptakan iklim kerja yang kondusif

7. Operation Unit

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Melakukan supervisi atas fungsi Teller Service.

b. Melakukan supervisi atas fungsi Transaction Processing.

c. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas

pekerjaannya.

d. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung

aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

8. Accounting Control Unit

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memastikan keakurasian dan ketepatan laporan keuangan kantor cabang dan

kancapem.

b. Bertanggung jawab atas pencetakan laporan keuangan kantor cabang.

c. Bertanggung jawab atas pelaksanaan kontrol dan laporan penyelesaian

pengaduan nasabah.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank.

9. Branch Collection and Workout

a. Menetapkan rencana strategi serta kebijakan pembinaan, penyelamatan serta

penyelesaian kredit/pembiayaan.

b. Melakukan supervisi terhadap bawahannya.

c. Melakukan supervisi atas proses pembinaan debitur melalui aktifitas call

collection di kantor Cabang.

d. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai

ketentuan yang berlaku.

10.Consumer Loan Marketing

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab atas usulan rencana pencapaian target kredit consumer.

b. Bertanggung jawab atas pelaksanaan program pemasaran dan penjualan untuk

pencapaian target kredit konsumer.

c. Bertanggung jawab atas tercapainya target kredit konsumer.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank.

11. Relationship Marketing

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai

ketentuan yang berlaku.

b. Bertanggung jawab atas tercapainya target kredit komersial.

c. Bertanggung jawab meningkatkan hubungan bisnis yang saling

menguntungkan dengan nasabah.

12. Consumer Loan Service

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab atas pelayanan kredit konsumer.

b. Bertanggung jawab atas kelengkapan data permohonan kredit konsumer.

c. Bertanggung jawab atas pelaksanaan Quality Service Level.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank.

13. Consumer Loan Analyst

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab menghasilkan kredit konsumer yang berkualitas.

b. Bertanggung jawab atas Quality Service Level (QSL).

c. Membina hubungan baik dengan pihak internal dan eksternal yang terkait

dengan operasional dan bisnis bank.

d. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas

pekerjaannya.

14. Consumer Funding & Services Unit

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai

ketentuan yang berlaku.

b. Bertanggung jawab atas strategi penjualan untuk pencapaian target dana

konsumer.

c. Bertanggung jawab atas usulan rencana pencapaian target dana consumer. d. Bertanggung jawab atas monitoring dan evaluasi hasil selling service untuk

15. Consumer Funding Mark

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai

ketentuan yang berlaku.

b. Pencapaian atas pembuatan target dana konsumer (non Kantor Pos).

c. Pembuatan laporan hasil pencapaian target dana konsumer (non Kantor Pos).

d. Pemberian quality service level terhadap nasabah prima dana konsumer (non Kantor Pos)

16. Customer Care Unit

Adapun tugas dan wewenang dari jabatan ini adalah:

A. Memastikan pelaksanaan Penerapan prinsip Mengenal Nasabah di Kantor

Cabang.

B. Melakukan supervisi atas pemberian informasi kepada nasabah.

C. Memastikan peningkatan kualitas pelayanan di unit kerja Customer Service

secara terus menerus sesuai standar pelayanan front liner. D. Menciptakan iklim kerja yang kondusif.

17. Customer Service

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memberikan informasi kepada nasabah.

b. Melakukan pemantauan rekening dan transaksi nasabah yang mencurigakan.

c. Melaksanakan Penerapan prinsip Mengenal Nasabah di Kantor.

d. Melakukan pelayanan Pemantauan Saldo rekening.

18. Service Quaity

a. Melakukan pengukuran dan peningkatan Quality Service Level terhadap nasabah untuk outlet di bawah Kantor Cabang serta melakukan pelaporan

Quality Service Level kepada unit terkait di Kantor Pusat.

b. Melakukan pengukuran Quality Service level terhadap nasabah untuk outlet

dibawah Kantor Cabang.

c. Menindaklanjuti peningkatan Quality Service Level terhadap nasabah untuk

outlet dibawah Kantor Cabang .

d. Membuat pelaporan Quality Service Level kepada unit terkait di Kantor Pusat. 19. Commercial Loan Analyst

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Menghasilkan kredit komersial yang berkualitas.

b. Merekam data aplikasi kredit komersial pada sistem.

c. Melakukan analisa kredit komersial.

d. Memastikan proses administrasi dan dokumentasi kredit sesuai dengan

ketentuan.

20.Commercial Funding and Services Unit

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Mengoptimalkan pengelolaan fungsi petugas marketing dan selling atas produk dana komersial .

b. Bertanggung jawab atas strategi penjualan untuk pencapaian target dana

komersial.

c. Bertanggung jawab atas usulan rencana pencapaian target dana komersial.d.

21.Government and Corporate Fund

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Melakukan dan mengelola fungsi petugas marketing dan selling atas produk dana komersial segmen goverment dan private corporate.

b. Pencapaian atas pembuatan target dana komersial segmen goverment dan private corporate.

c. Pembuatan laporan hasil pencapaian target dana komersial segmen goverment

dan private corporate.

d. Pemberian quality service level terhadap nasabah prima dana komersial segmen goverment dan private corporate.

22.Senior Educational Institution and Others

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Melakukan dan mengelola fungsi petugas marketing dan selling atas produk dana komersial segmen educational institution & others.

b. Pencapaian atas pembuatan target dana komersial segmen educational institution & others.

c. Penggunaan anggaran promosi dalam rangka pencapaian target dana

komersial segmen educational institution & others.

d. Pembuatan laporan hasil pencapaian target dana komersial segmen

educational institution & others

23.Teller Service Sub Unit Head

Adapun tugas dan wewenang dari jabatan ini adalah:

a. Bertanggung jawab terhadap fungsi supervisi dan fungsi otorisasi sesuai

batas kewenangan atas seluruh proses pekerjaan yang dilakukan oleh Teller

b. Melakukan supervisi atas proses transaksi di loket.

c. Melakukan perhitungan batas minimum dan batas maksimal kas.

d. Melakukan supervisi dan berkoordinasi dengan unit lain atas transaksi non

loket.

24.Teller

Adapun tugas dan wewenang dari jawaban ini:

a. Melakukan fungsi pelayanan transaksi loket (tunai dan non tunai), penerapan

Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

b. Melakukan administrasi kas.

c. Melayani transaksi angsuran KPR dan Non KPR

25. Vault

Adapun tugas dan wewenang dari jawaban ini:

a. Melakukan fungsi pengelolaan kas kantor cabang.

b. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai

ketentuan yang berlaku.

c. Melakukan pengelolaan administrasi administrasi kas besar.

d. Melakukan pengelolaan permintaan uang dan penyetoran uang.

26. Transaction Processing Sub Unit Head

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Melakukan supervisi atas kebenaran proses maintenance KPR, Non KPR, dan KreditUmum.

b. Melakukan supervisi atas kebenaran proses biaya Pra Realisasi dan blokir

c. Melakukan supervisi atas kebenaran proses Inkaso Rupiah, Administrasi

Transfer Valas (telegraphic transfer), kiriman uang (KU) transaksi ATM, RTGS, Inventory surat berharga dan transaksi lainnya.

27. Clearing Staff

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memproses penyerahan warkat ke BI dan penerimaan warkat dari BI atau

bank yang ditunjuk sebagai tempat kliring.

b. Memproses Encode warkat CN, Warkat Bilyet Giro serta Cek, transmit data CN, dan warkat bank lain pada system kliring BI.

c. Memproses permintaan buku cek dan bilyet giro baik dari KC, KCP, Kankas,

dan memproses surat rehabilitasi giran Black List. 28. Transaction Processing and IT Support

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memproses pembayaran biaya-biaya pemindahbukuan, pembayaran untuk

pegawai, dan pembayaran Annual Fee untuk Real Cash. b. Memproses pencetakan Report Cash in Cash Out.

c. Melakukan transaksi dan pengelolaan administrasi pajak, proses entry laporan

pajak ke sistem, dan mengelola rekonsiliasi dan konfirmasi pajak.

29.General Administration Sub Unit Head

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Melakukan supervisi atas proses pengelolaan absensi, penilaian, perencanaan

pengembangan, administrasi data, gaji, tunjangan, pensiunan yang

dinas pejabat, sewa gedung kantor, materai tempat, materai teraan, dan

sebagainya.

b. Melakukan supervisi atas proses administrasi cuti, penyesuaian gaji pegawai,

administrasi PKL, pajak karyawan, administrasi pembinaan disiplin pegawai,

pengadaan aktiva tetap, dan pengadaan barang inventaris kantor.

c. Melakukan supervisi atas proses pengelolaan administrasi tenaga

outsourching.

30. Human Capital Support Staff

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab terhadap penatausahaan kepegawaian di kantor cabang.

b. Memproses invantarisasi kebutuhan pelatihan bagi pegawai.

c. Bertanggung jawab terhadap akurasi dan kelengkapan hasil entry data

kepegawaian serta proses administrasi MESA atau MESOP. 31. Logistic Support Staff

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab terhadap penatausahaan logistic di kantor cabang.

b. Bertanggung jawab terhadap administrasi inventaris seperti perlengkapan

kantor, kenderaan, gedung, dan kelengkapannya.

c. Memproses pendistribusian buku tabungan, bilyet cek, bilyet giro, bilyet

deposito dan kartu ATM.

32. Loan Administration and Document Sub Unit Head

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Melakukan supervisi dan memeriksa proses rekonsiliasi SL- GL yang terkait

b. Melakukan supervisi dan memeriksa proses pemeliharaan master ID Kolektor

untuk pembayaran kolektif KPR kemudian menginformasikan ke unit kerja

terkait untuk ditindaklanjuti.

c. Melakukan supervisi dan memeriksa proses maintenance dalam rangka

restrukturisasi kredit di sistem (Loan Function Maintenance). 33. Loan Administration Staff

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab terhadap pelaksaaan OTS (kelayakan usaha dan

penghasilan) calon debitur.

b. Bertanggung jawab terhadap pelaksaan taksasi nilai dan kehandalan agunan

(LPA atau melalui jasa appraisal).

c. Bertanggung jawab terhadap proses pengelolaan pencairan dana jaminan dan

maintenance data.

34. Loan Document Staff

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab terhadap penatausahaan, penyusunan, dan penyimpanan

dokumen kredit.

b. Bertanggung jawab terhadap penatausahaan dokumen kredit di sistem

(document tracking).

c. Bertanggung jawab terhadap pelayanan pengambilan, peminjaman dan

pengembalian dokumen kredit.

35. Accounting Control Unit Head

a. Memastikan keakurasian dan ketepatan laporan keuangan kantor cabang dan

kancapem.

b. Memastikan ketaatan kantor cabang dan kancapem terhadap kebijakan serta

prosedur yang ada.

c. Memastikan pengelolaan pengarsipan bukti dasar, bukti transaksi dan listing

dilakukan dengan tertib dan benar.

d. Bertanggung jawab atas keakuratan jurnal GL-GL dan approval atas jurnal tersebut.

e. Bertanggung jawa atas pelaksanaan admininstrasi Branch Security Officer. 36. Accounting and Reporting

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab atas rekonsiliasi.

b. Bertanggung jawab terhadap penyelesaikan suspense dan selisih akibat

system.

c. Melaksanakan pembuatan dan penyampaian laporan keuangan dan laporan

manajemen kantor cabang.

d. Melaksanakan penatausahaan maploeg (bukti dasar) di kantor cabang.

37. Internal Control

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Bertanggung jawab dalam mengkoordinir tindak lanjut hasil pemeriksaan

ekstern maupun intern.

b. Melakukan control atas penyelesaian pengaduan nasabah.

c. Menyampaian Laporan Penanganan dan Penyelesaian pengaduan nasabah ke

d. Melakukan pengawasan terhadap operasional pengelolaan kas dan inventaris

kantor cabang dan jaringan kantor dibawahnya.

38. Costumer Loan Service

Adapun tugas dan wewenang dari jabatan ini adalah :

a. Memastikan adanya efisiensi dan efektivitas dalam pelayanan.

b. Memastikan bahwa semua nasabah memperoleh pelayanan dengan kualitas

pelayanan yang prima mulai dari permohonan kredti sampai dengan akad

kredit.

c. Memastikan bahwa semua prosedur dijalankan dengan benar

E. Kinerja Usaha Terkini

Dalam paparan kinerja per 31 Desember 2013, BTN mencatat

pertumbuhan aset 17,38 persen. Pada 2012, jumlah aset BTN tercatat Rp 111,7

triliun, dan pada 2013 aset bertambah menjadi Rp 131,17 triliun. Perolehan laba

14,53 persen per 31 Desember 2013 ditopang oleh pendapatan bunga bersih (net

interest income) Rp 5,63 triliun. Pada periode yang sama, BTN juga mencatatkan

pendapatan operasional Rp 2,13 triliun.

Pertumbuhan dana pihak ketiga per Desember 2013 mengalami

peningkatan, yaitu 19,24 persen, dari tahun 2012 Rp 80,68 triliun menjadi Rp 96,

21 triliun pada 2013.

Rasio keuangan BTN per 31 Desember 2013 masing masing tercatat untuk

rasio kecukupan modal (CAR) adalah 15,62 persen, margin bunga bersih (NIM)

5,44 persen, rasio kredit macet bersih (NPL net) 3,04 persen, dan rasio kredit

lebih baik pada 2013. Dengan demikian di Tahun 2014, perseroan optimistis rasio

keuangan ini akan meningkat.

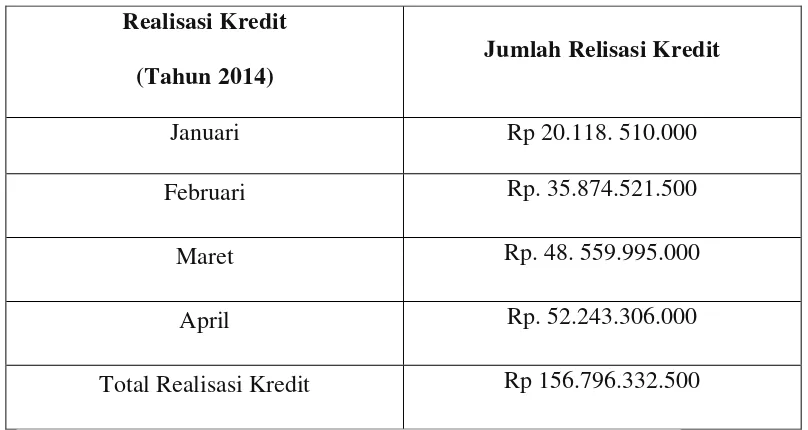

Pada tahun 2014, realisasi kredit PT. Bank Tabungan Negara (Perseo)

Tbk. Medan mencapai Rp. 156.796.3325.500. Berikut ini adalah tabel realisasi

kredit KPR dan Non KPR pada PT. Bank Tabungan Negara (Persero) Tbk.

Cabang Medan.

Tabel 2.1

Realisasi Kredit KPR dan Non KPR Tahun 2014 Pada PT. Bank Tabungan

Negara (Persero) Tbk. Cabang Medan

Realisasi Kredit

(Tahun 2014)

Jumlah Relisasi Kredit

Januari Rp 20.118. 510.000

Februari Rp. 35.874.521.500

Maret Rp. 48. 559.995.000

April Rp. 52.243.306.000

Total Realisasi Kredit Rp 156.796.332.500

BAB III PEMBAHASAN

A. Fungsi dan Peranan Bank

Menurut Abdurrahman dalam Abdullah dan Tantri (2012:2) “bank

adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa,

seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap

mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga,

membiayai usaha perusahaan-perusahaan dan lain-lain”.

Menurut Ikatan Bankir Indonesia “bank dapat didefenisikan sebagai suatu

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat kembali dalam rangka meningkatkan taraf

hidup rakyat banya” (Zahiruddin, dkk. 2012:6).

Hal itu sesuai dengan Undang-Undang No.7 tahun 1992 tentang

perbankan yang telah diubah menjadi Undang-Undang No 10 tahun 1998 , yang

menjelaskan pengertian bank sebagai perusahaan yang bergerak di bidang jasa

dan memiliki kegiatan pokok dengan 3 fungsi, sebagai berikut:

1. Menerima penyimpanan dana masyarakat dalam berbagai bentuk.

2. Menyalurkan dana tersebut dalam bentuk kredit kepada masyarakat untuk

mengembangkan usaha.

3. Melaksanakan berbagai jasa dalam kegiatan perdagangan dan pembayaran

dalam negeri maupun luar negeri, serta berbagai jasa lainnya di bidang

keuangan, di antaranya inkanso transfer, traveler check, credit card, safe

Dalam menjalankan kegiatannya, bank mempunyai peran penting dalam

sistem keuangan nasional. Hal ini dapat dijelaskan sebagai berikut :

1. Pengalihan Aset (Asset Transmutation), yaitu pengalihan dana atau aset dari unit surplus ke unit defisit. Dalam hal ini, sumber dana yang diberikan kepada

pihak peminjam berasal dari pemilik dana, yaitu unit surplus yang jangka

waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dengan

demikian, bank berperan sebagai pangalih aset yang likuid dari unit surplus

(lender) kepada unit defisit (borrower).

2. Transaksi (transaction), yaitu memberikan berbagai kemudahan kepada pelaku ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari

transaksi keuangan. Untuk itu, produk, jasa dan layanan yang ditawarkan oleh

bank (tabungan, deposito, giro, pemberian kredit, jasa pengiriman uang,

layanan e-banking, dan layanan perbankan lainnya) memudahkan masyarakat

dalam bertransaksi.

3. Likuiditas (Liquidity), yaitu, penjaga likuiditas masyarakat, dengan membantu aliran likuiditas/ dana dari unit defisit. Terkait dengan hal ini, unit

surplus menempatkan dana yang dimilikinya dalam bentuk produk-produk

dana, berupa giro, tabungan, deposito, dan produk-produk dana bank lainnya

untuk kemudian disalurkan dalam bentuk produk kredit pada unit defisit.

Dengan demikian, bank memberikan fasilitas pengelolan likuiditas kepada

pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak

yang mengalami kekurangan likuiditas.

Jadi, bank hanya memperlancar dan mempertemukan pihak-pihak yang saling

membutuhkan. Adanya informasi yang tidak simestris antara peminjam dan

investor tak jarang menimbulkan maslah insentif. Peran bank menjadi

peminjam untuk memecahkan maslah insentif tersebut. Terkait konteks ini,

jelas peran bank adalah menjembatani dua pihak yang saling berkepentingan

untuk menyamakan informasi yang tidak sempurna sehingga terjadi efisiensi

biaya ekonomi.

B. Defenisi Kredit dan Unsur Kredit

Defenisi Kredit

Menurut Reksoprayitno dalam Pinto (2010:9) “kredit merupakan

penyediaan uang atau tagihan-tagihan yang dapat yang dapat disamakan dengan

itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain

dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka

waktu tertentu dengan jumlah bunga yang telah ditetapkan dalam perjanjian.

Kata kredit berasal dai kata crede (Yunani) atau creditum (Latin) yang berarti kepercayaan. Dalam perkembangannya, kredit memiliki pengertian sebagai

penyeduaan dana atau tagihan lain yang sejenis hal itu, berdasarkan persetujuan

atau kesepakatan peminjam-meminjam antar bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga, termasuk beberapa hal berikut :

a. Cerukan yaitu saldo negatif pada rekening giro nasabah tidak dapat dibayar

lunas pada akhir hari.

c. Pengambilan atau pembelian kredit dari pihak lain.

Pengertian pinjaman (kredit) menurut Undang-Undang Perbankan Nomor 7

tahun1992 adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangya setelah jangka waktu tertentu

dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas kredit

adalah sebagai berikut

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang akan diberikan

(berupa uang, barang, jasa) akan benar-benar diterima kembali di masa

tertentu di masa datang.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidah tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit

5 . Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank.

C. Ketentuan Kredit Pemilikan Rumah(KPR) BTN Platinum

KPR BTN Platinum adalah kredit pemilikan rumah dari Bank BTN untuk

keperluan pembelian rumah dari developer ataupun non developer, baik untuk

pembelian rumah baru atau second, pembelian rumah belum jadi (indent) maupun

take over kredit dari bank lain.

Keunggulan yang ditawarkan Bank Tabungan Negara antara lain:

a. Suku bunga kompetitif

b. Proses cepat dan mudah

c. Jangka waktu sangat flexible s.d. 25 tahun

d. Perlindungan asuransi jiwa kredit, asuransi kebakaran,dan gempa bumi.

e. Memiliki jaringan kerjasama yang luas dengan developer di seluruh wilayah

Indonesia.

Dalam pemberian suatu fasilitas kredit, bvank memberikan ketentuan serta

syarat-syarat yang harus dipenuhi oleh nasabah. Syarat dan ketentuan tersebut

oleh bank dijadikan sebagai penilaian terhadap seorang nasabah. Oleh karena itu

sebelum mengajukan kredit terlebih dahulu nasabah mengetahui

ketentuan-ketentuan atau syarat-syarat kredit. Adapun ketentuan-ketentuan pengajuan kredit adalah:

1. Warga negara Indonesia

3. Memiliki pekerjaan atau pengahsilan tetap sebagai pegawai tetap/ profesional

dengan masa kerja/usaha minimal 1 tahun.

4. Memiliki NPWP Pribadi

Selain ketentuan –ketentuan kredit seorang nasabah harus mengetahui

syarat-syarat kredit. Adapun dokumen yang harus dilengkapai untuk memenuhi

persyarat bagi nasabah antara lain :

Data Pribadi terdiri dari :

1. Fotocopi KTP suami /istri

2. Fotocopi kartu keluarga

3. Fotocopi surat nikah/ cerai

4. Pass foto suami-istri ukuran 3x4 (2 lembar)

5. Fotocopi tabungan bank BTN

6. Nomor pokok

7. Wajib pajak pribadi

Data Pekerjaaan/ usaha meliputi antara lain :

Wiraswasta

1. Fotocopi surat izin usaha perdagangan, surat izin tempat usaha, tanda daftar

perusahaan, nomor pokok wajib pajak, dan ijin-ijin lainnya.

2. Fotocopi akte pedirian perusahaan

3. Fotocopi neraca/ laporan penjualan/ laba rugi

4. Fotocopi rekening koran giro/ giro/ deposito tiga bulan terakhir

5. Daftar rekanan perusahaan

1. Surat keterangan tempat bekerja/ SK pertama dan terakhir (PNS)

2. Slip gaji / penghasilah terakhir

3. Rekening koran tabungan bank- bank lain

4. Surat kuasa potong gaji (khusus pemohon yang potong gaji)

Data Agunan terdiri dari :

1. Fotocopi sertifikat tanah (sertifikat hak milik / sertifikat hak guna bangunan)

2. Fotocopi izin mendirikan bangunan

3. Foto rumah

4. Bukti pembayaran rekening air, listrik, listrik, telepon.

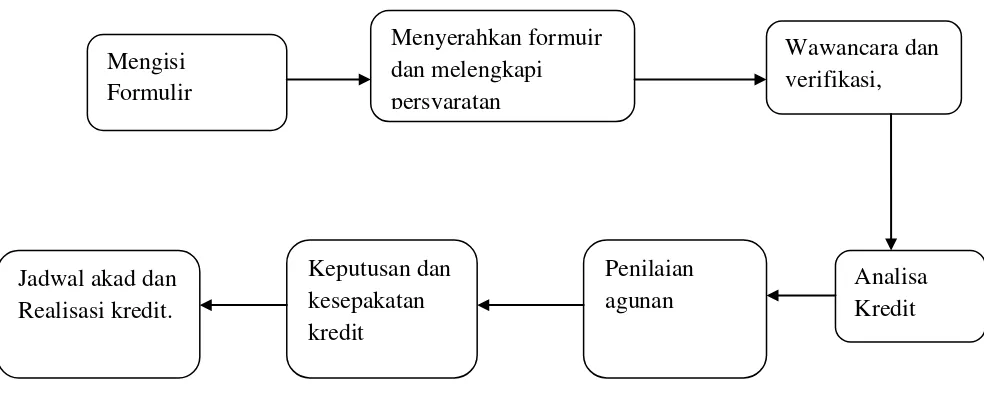

D. Analisis Penerapan 5C dalam Proses Pemberian Kredit

Penerapan prisnisp 5C dalam pemberian kredit KPR Platinum di PT. Bank

Tabungan Negara (Persero) Cabang Medan dilakukan dalam serangkain tahap,

antara lain: mengisi formulir, menyerahkan formuir dan melengkapi persyaratan,

wawancara dan verifikasi, penilaian agunan, keputusan dan kesepakatan kredit,

jadwal akad dan realisasi kredit. Berikut ini adalah skema pemberian kredit

pemilika rumah (KPR) yang diterapkan pada PT. Bank Tabungan Negara Cabang

Gambar 3.1

Skema Kredit Pemilikan Rumah BTN Platinum pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Sumber : PT. Bank Tabungan Negara Cabang Medan

1. Mengisi Formulir

Pada awal nasabah mengajukan fasilitas kedit adalah dengan mengajukan

permohonan kredit. Pemberian kredit oleh bank harus didasarkan pada

permohonan tertulis dari calon debitur atau berdasarkan penawaran dari bank

yang disepakati calon debitur. Selanjutnya nasabah mengisi form aplikasi kredit

seperti:

a. Form aplikasi pengajuan kredit perorangan

b. Daftar biaya hidup dan pendapatan perbulan

c. Daftar penghasilan lainnya

2. Menyerahkan Formulir dan melengkapi persyaratan

Setelah formulir diisi oleh formulir tersebut diserahkan kepada petugas loa

service beserta data- data yang diperlukan untuk diperiksa mengenai

kelengkapannya. Apabila persyaratan tersebut telah dipenuhi, maka petugas loan

service akan mencatat atau meregister data pemohon ke dalam file Infomasi

Pemohon (FIP). Selanjutnya petugas mencetak slip skedul wawancara 1 (satu

lembar) diserahkan kepada pemohon untuk dibawa pada saat akan wawancara.

3. Wawancara dan Verifikasi

Wawancara

Tahap ini merupakan penyelidikan kepada calon nasabah dengan cara

bertatapan langsung. Tujuan wawancara yaitu untuk mencocokkan dokumen yang

telah diterima oleh bank. Dalam melakukan wawancara bank mengajukan

beberapa pertanyaan kepada nasabahnya. Hal- hal yang perlu dipertanyakan

dalam wawancara adalah:

a. Data-data pemohon

b. Data-data pekerjaan

c. Pengeluaran atau biaya hidup

Setelah wawancara selesai dilakukan, petugas wawancara akan

memberikan tanda pengesahan pada slip jadwal wawancara sebanyak 1 (satu)

lembar yang menjelaskan bahwa kegiatan wawancara telah dilaksanakan.

Selanjutnya petugas wawancara akan melakukan verifikasi terhadap hasil

Verifikasi

Verifikasi diperlukan untuk memastikan keabsahan data dan kesesuaian

dengan fakta, diantaranya dengan beberapa metode berikut :

1. On the Spot Checking (OTS)

OTS adalah kunjungan langsung ke tempat usaha/ domisili (calon) debitur

yang dimaksudkan untuk mengecek kebenaran data dengan melihat tempat usaha/

domisili dan agunan, serta menggali aktivitas usahah debitur.

2. Bank Checking

Bank checking dimaksudkan untuk mengecek informasi kredit yang

pernah diperoleh debitur sebelumnya beserta kolektibilitasnya. Metode credit

checking dapat dilakukan melaui sistem internal bank dan Informasi Debitur

Individual (IDI) kepada Bank Indonesia. IDI BI adalah informasi mengenai

individu atau suatu perusahaan dalam berhubungan dengan bank, fasilitas kredit

yang diperoleh, kolektibilitas, dan informasi kredit lainnya.

3. Trade Checking

Trade checking dimaksudkan untuk mengetahui/ menilai debitur dalam

menjalankan kegiatan bisnisya, hubungan dagang yang telah dilakukan oleh calon

debitur, dan bagaimanan manajemen perusahaan/ debitur dalam melakukan

kegiatan bisnisnya. Trade checking dilakukan dengan kunjungan/penilaian

4. Analisis Kredit

Tahap selanjutnya adalah bank melakukan analisa terhadap permohonan

kredit yang diajukan oleh pihak bank merupakan bagian dari tahap proses

pemberian kredit. Analisis ini dilakukan untuk mengetahui calon nasabah apakah

layak atau tidak untuk diberikan kredit serta sebagai bahan rekomendasi dalam

pemutusan kredit. Dalam melakukan analisis kredit, bak melakukan analisis

prinsip 5C anatara lain :

1. Character

Penilaian bank atas karakter calon debitur sehingga bank dapat

menyimpulkan bahwa debitur tersebut jujur, beritikad baik, dan tidak akan

menyulitkan bank dikemudian hari. Sebelum memberikan kredit, bank haus

mengenal terlebih dahulu calon debitur, terutama karakter. Kajian mengenai

karakter dapat dilakukan dengan cara berikut.

a. Bank Checking melaui sistem internal dan informasi debitur individual (IDI)

pada Bank Indonesia (BI).

b. Mengupayakan trade checking pada supplier dan pelanggan debitur, untuk

meneliti reputasi nasabah dilingkungan para stakeholders.

c. Mengupayakan informasi kepada asosiasi usaha dimana calon debitur

terdaftar.

2. Capacity

Penilaian bank atas kemampuan calon debitur dalam bidang usahanya dan

atau kemampuan manajemen debitur sehingga bank yakin bahwa usaha yang akan

3. Capital

Penilaian bank atas posisi keuangan calon debitur secara keseluruhan,

termasuk aliran kas debitur, baik untuk masa lalu maupun proyeksi pada masa

yang akan datang, sehingga dapat diketahui kemampuan permodalan debitur yang

bersangkutan. Secara umum jika modal sendiri besar, akan mendorong

kesungguhan nasabah untuk menjalankan usaha dan menyelesaikan

kewajibannya. Hal ini karena nasabah ikut menanggung resiko apabila usahanya

mengalami kegagalan. Kecukupan modal bervariasi untuk masing-masing

industri, misalnya industri berskala besar tentunya membutuhkan modall yang

besar pula.

4. Collateral

Penilaian bank terhadap agunan yang dimiliki oleh calon debitur. Agunan

merupakan benda berwujud dan/ atau tidak berwujud yang diserahkan hak dan

kekuasaannya oleh calon debitur kepada bank guna menjamin pelunasan utang

debitur, apabila kredit yang diterimanya tidak dapat dilunasi sesuai waktu yang

diperjanjikan dalam perjanjian kredit atau addendum-nya. Agunan tersebut sangat

penting sebagai jaka\lan terakhir untuk peyelasaian kredit, apabila debitur tidak

mampu memenuhi kewajiban membayar pokok dan bunga.

5. Condition Of Economic

Penilaian bank atas kondisi pasar di dalam negeri maupun luar negeri, baik

dari usaha debitur yang dibiayai dengan kredit bank. Beberapa hal yang dapat

digunakan dalam melakukan analisis condition of economy, antara lain:

a. Peraturan pemerintah pusat dan daerah;

b. Situasi politik dan perekonomian dunia serta domestik;

c. Kondisi lain yang memperngaruhi pemasaran.

Aspek-aspek yang dalam analisis kredit antara lain :

a. Aspek Yuridis/hukum

Yang dinilai dalam aspek ini adalah masalah legalitas badan usahaserta

izin-izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian dimulai

dengan akte pendirian perusahaan sehingga dapat diketahui pemilik dan besar

modal masing-masing pemilik.kemudian juga diteliti keabsahannyayang meliputi:

surat izin Usaha Industri (SIUI) untuk sektor industri, Surat Izin Pendirian Usaha

(SIUP) untuk sekotor perdagangan, Tanda Daftar Perusahaan (TDP), Nomor

Pokok Wajib Pajak (NPWP) dan surat keabsahan surat-surat yang dijaminkan

misalnya sertifikt tanah.

b. Aspek pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang

dihasilkan sekarang ini dan dimasa yang akan datang prospeknya bagaimana,

yang perlu diteliti dalam aspekk ini adalah pemasaran produk minimal 3 blan

yang lalu atau 3 tahun yang lalu, rencana penjualan dan produksi minimal 3 bulan

atau 3 tahun yang akan datang, peta kekuatan pesaing yang ada, dan prospek

c. Aspek Keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki unuk

membiayai usahanya dan bagaiman penggunaan dan tersebut. Di samping itu,

hendaknya dibuatkan arus kas tentang keuangan perusahaan. Penilaian bank dari

aspek keuangan biasanya dengan satu kriteria kelayakan investasi yang

mencakup: neraca, laporan laba rugidan laporan sumber dan penggunaan dana.

d. Aspek Teknis/ Operasi

Aspek ini membahas masalah yang berkaiatan dengan produksi seperti

kapasitas mesin yang digunakan, masalah lokal dan layout ruangan dan

mesin-mesi termasuk jenis mesin-mesin yang digunakan manusia yang dimiliki serta latar

belakang pengalaman sumber daya manusianya. Pengalaman perusahaan dalam

mengelola berbagai proyek yang ada dan pertimbangan lainnya.

e. Aspek Sosial Ekonomi

Menganalisis dampaknya terhadap perekonomian masyarakat umum,

seperti: meningkatkan ekspor barang, mengurangi pengangguran, meningkatkan

pendapatan masyarakat, terjadinya sarana da prasarana, mebuka isolasi daerah

tertentu.

f. Aspek Amdal

Menyangkut analisis dampak lingkungan baik darat, laut, dan udara jika

proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam

apabila kredit tersebut disalurkan maka proyek yang dibiayai akan mengalami

pencemaran lingkungan disekitarnya. Pencemaran yang sering terjadi anatara lain

terhadap tanah darat menjadi gersang, air menjadi limbah berbau busuk, berubah

Tujuan utama dari analisis permohonan kredit ialah untuk memperoleh

keyakinan apakah nasabah mempunyai kemauan dan kemapuan dalam

meemenuhi kewajibannya kepada bank secara tertib, baik pembayaran pokok

pinjaman maupun bunganya sesuai dengan ketentuan yang ditetapkan dalam

perjanjia serta untuk mengurangu kredit macet.

5. Penilaian Agunan

Bank melakukan evaluasi terhadap collateral, yaitu agunan dan sumber

keuangan lain yang dapat digunakan sebagai sumber pengembalian kredit.

Evaluasi agunan dilakukan untuk mengetahui kecukupan nilai agunan pemberian

kredit. Kecukupan nilai agunan didasarkan pada pertimbangan berikut.

1. Keyakinan bahwa debutir dapat menyelesaikan kewajibannya berdasarkan

kelayakan dan kemampuann keuangan debitur.

2. Agunan disyaratkan agar memperhatikan, antara lain struktur kredit,

kompetisi, jenis agunan, dan riwayat pembayaran.

3. Agunan yang diserahkan debitur dipertimbangkan dapat mencukupi

pelunasan kewajiban debitur dalam halk debitur tidak mampu memenuhi

kewajiban.

Agunan dapat berupa objek yang dibiayai dengan kredit atau agunan

tambahan selain objek yang dibiayai. Krtiteria agunan kredit, antara lain:

1. Mempunyai nilai ekonomis, dalam arti dapat dinilai dengan uang atau dapat

dijadikan uang;

3. Mempunyai nilai yuridis, dalam arti dapat diikiat secara sempurna

berdasarkan ketentuan perundang-undangan yang berlaku sehingga bank

memiliki hak yang di dahulukan terhadap hasil likuiditas barang tersebut.

Berikut adalah beberapa jenis collateral agunan yang dapat diterima bank.

1. Tanah. Dalam melakukan analis agunan berupa tanah, yang perlu

diperhatikan adalah hak atas tanah tersebut, seperti Hak Milik, Hak Guna

Usaha, Hak Pakai atas Tanah Negara, dan lain- lain, serta kepemilikan tanah

tersebut.

2. Bangunan. Agunan berupa bangunan yang umumnya dapat diterima bank,

berupa rumah tingggal, rumah susun, pabrik, gudang, atau hotel. Dalam

melakukan analisis agunann berupa bangunan, yang perlu diperhatikan adalah

beberapa hal seprti Izin Mendirikan Bangunan (IMB), lokasi bangunan, luas

bangunan, konstruksi bangunan, kondisi bangunan tahun pendirian/ renovasi

bangunan,peruntukan bangunan (rumah tinggal, pabrik, gudang, hotel),

tingkat marketabilitas, keterikatan dengan bank lain, dan status hukum (dalam

kondisi sengketa/ tidak).

3. Kendaraan Bermotor. Dalam melakukan analsisi agunan berupa kendaraan

bermotor, yang perlu diperhatikan adalah umur teknis dan kepemilikan

kendaraan bermotor, serta pengamanan tambahan berupa pemblokiran pada

instansi berwenang.

4. Persediaan (inventory). Dalam melakukan analisis agunan berupa persediaan,

yang perlu diperhatikan adalah sistem perusahaan debitur dalam menentukan

persediaan, jenis barang persediaan, kondisi persediaan, dan tempat

penyimpanan persediaan.

5. Piutang Dagang. Dalam melakukan analisis agunan berupa piutang dagang ,

yang perlu diperhatikan adalah bahwa piutang tersebut merupakan piutang

dagang lancar dan memiliki dokumen piutang.

6. Mesin-Mesin Pabrik. Dalam melakukan analisis agunan berupa mesin-mesin

pabrik, yang perlu diperhatikan adalah umur teknis dari mesin tersebut.

7. Corporate Guarantee dan/ atau Personal Guarantee

Apabila kan menerima orporate guarantee dan/ atau personel guarantee maka

bank melakukan evaluasi terhadap kelayakan dan bonafiditas dari penjamin

(guarantor) damn memastikan bahwa perjanjian/akta guarantee terlah

ditandatangani oleh pihak yang berwenang.

6. Persetujuan dan Kesepakatan Kredit

Persetujuan Kredit

Setelah melalui berbagai penilaian maka tahap selanjutnya adalah

keputusan kredit. Keputusan kredit dilakuakn dengan dihadiri oleh pejabat bank

untuk memberikan putusan atau persetujuan kredit. Keputusan kredit dilakukan

untuk menentukan apakah kredit layak untuk diberikan atau ditolak. Jika nasabah

dinyatakan layak deiberikan kredit maka bank makan memberikan surat

penegasan persetujuan kredit (SP3K). Surat ini dibuat untuk meyatakan bahwa

Dalam penegasan persetujuan penyediaan kredit tercantum :

a. Jumlah maksimum kredit yang disediakan

b. Jenis kredit

c. Jangka waktu

d. Suku bunga

e. Angsuran perbulan

f. Jaminan kredit

g. Syarat dan ketentuan lain (biaya-biaya kredit yang dikenakan

Kesepakatan Kredit

Apabila debitur menyetujui ketentuan dan syarat penyediaan fasilitas

kredit yang tertera pada sura keputusan SP3K maka sebagai tanda persetujuan,

nasabah harus menandatangani surat pernyataan dan kuasa di atas materai 6.000,

kemudian dikembalikan kepada BTN selambatnya 6 bulan sejak diterbitkannya

surat penegasan persetujuan pemberian kredit. Apabila sampai dengan tanggal

yang telah ditetapkan debitur belum mengembalikan tembusan surat tersebut serta

melengkapi dengan keterangan / data yang ditentukan maka surat penegasan

persetujuan peyediaan kredit ini batal dengan sendirinya dan tidak berlaku.

Setelah adanya penandatanganan persetujuan maka akan dilakukan akad kredit.

7. Jadwal Akad dan Realisasi Kredit

Jadwal Akad

Setelah petugas bank membrikan laporan pemeriksaan akhir maka tahap

sebelum dilakukannya akad kredit.namun ada beberapa hal yang harus

diperhatikan sebelum dilakukannya akad kredti seperti :

a. Telah disetujui dan ditandatangani SP3K oleh nasabah

b. Penyesuaian antara perjanjian kredit dengan SP3K dilihat dari jenis kredit,

maksimal kredit, jangka waktu dan suku bunga

c. Agunan yag dibuat oleh pihak notaris telah selesai dibuat dan diserahkan

kepada pihak bank serta tidak ada permasalahan

d. Selanjutnya kewajiban-kewajiban seperti pembayaran uang muka dan

biaya-biaya telah diselesaikan oleh nasabah.

Selanjutnya setelah kegiatan-kegiatan tersebut telah diselesaikan maka

selanjutnya nasabah dan bank melakukan penandatanganan akad kredit.

Realisasi Kredit

Realisasi kredit dilakukan setelah penandatanganan akad kredit dan setelah

nasabah memenuhi persyatan pokok realisasi kredit yaitu :

a. Telah diterbitkannya SP3K

b. Telah menyediakan dana dalam rekening tabungan pada Bank

TabunganNegara sebesar biaya yang tertera pada SP3K

c. Debitur telah melaksanakan akad kredit

d. Debitur telah melihat kondisi rumah sebelum pelaksanaan akad kredit

e. Penadatanganan jaminan yang dibuat oleh notaris.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil pembahasan yag dilakukan dapat disimpulkan bahwa :

1. Bank Tabungan Negara merupakan perusahaan yang memiliki kinerja terbaik dibidang keuangan perbankan. Secara umum Bank BTN dikenal

dengan perbankan dengan jasa pembiayaan kredit perumahan. Dari

keunggulan yang dimilikinya Bank BTN termasuk badan usaha milik negara

menjadi perseroan dengan kelebihan begitu banyak sehingga banyak nasabah

serta pelanggan lebih aktif dalam memilih prioritas terbaik. PT. Bank

Tabungan Negara (Persero) Tbk. Cabang Medan sudah melakukan

pembagian tugas dan wewenang yang jelas, yang dapat dilihat dalam struktur

organisasi pada bab II, hal ini sangat mendukung pegawainya dalam

melakukan pelayanan pada nasabah.

2. Penerapan prinsip 5C pada PT. Bank Tabungan Negara (Persero) Tbk.

Cabang Medan sudah dilakukan dengan baik. Hal ini dapat terlihat dari

berbagai rangkaian tahapan dalam proses pemberian kredit mulai dari

mengisi formulir, menyerahkan formulir dan melengkapi persyaratan,

wawancara dan verifikasi, analisa kredit, penilaian agunan, keputusan dan

kesepakatan, jadwal akad dan realisasi kredit.

3. Analisis kredit yang dilakukan PT. Bank Tabungan Negara Cabang Medan

meliputi character, capacity, capital, collateral, dan condition of economic

aspek pemasaran, aspek keuangan, aspek teknis/ operasi, aspek sosial

ekonomi dan aspe amdal. Tujuan analisis ini adalah agar bank yakin bahwa

kredit yang diberikan benar-benar aman dan untuk mengurangi kredit macet.

4. Pada PT Bank Tabungan Negara (Persero) Tbk Cabang Medan, metode

analisis yang paling berpengaruh dalam menyebabkan kredit macet adalah

metode analisis yang menganalisis character yaitu character dari setiap

nasabah yang mengajukan kredit. Sebab character menunjukan kemauan atau tekanan moral dari diri debitur untuk memenuhi kewajibannya pada

bank, dalam keadaan apapun. Character juga memperlihatkan komitmen debitur dalam berbisnis. Oleh karena itu character merupakan aspek

terpenting dari kredit.

B. Saran

1. Diharapkan PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan dapat

mempertahankan penerapan prinsip kehati-hatian dalam proses pemberian

kredit khususnya penerapan prinsip 5C. Dimana prinsip 5C sangat membantu

dalam memberikan gambaran tentang kinerja calon-calon debitur yang akan

mengajukan kredit dan menilai semua aspek yang berhubungan dengan

pengajuan kredit yang diminta serta berguna dalam mengurangi kredit macet.

2. Sebaiknya Bank Tabungan Negara lebih mengenali karakter calon

nasabahnya, dimana character juga memperlihatkan komitmen debitur dalam berbisnis serta dapat meminimalisir resiko kredit macet yang terjadi pada PT.

DAFTAR PUSTAKA

Abdullah, Thamrin dan Francis Tantri. 2012. “Bank dan Lembaga Keuangan”. PT. Raja GrafindoPersada , Jakarta

Jusuf, Jopie. 2003. “Kiat Jitu memperoleh Kredit Bank”. PT.Elex Media Komputindo, Jakarta.

Nainggolan, Febrianty. 2013. “Penerapan Metode Analisis 6C dalam Penilaian Kelayakan Kredit Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Medan”. Program studi perbankan dan keuangan.Politeknik Negeri Medan, Medan.

Peraturan Intern Bank Tabungan Negara Cabang Medan, 2013. Medan.

Pinto, Terezia Indrianti. 2010. “Analisis Penerapan Prinsip Kehati-hatian terhadap Pemberian Putusan Kredit Perumahan Rakyat (KPR) Subsidi PT. Bank Tabungan Negara (Persero) Kantor Cabang Kediri”. Program studi diploma III Keuangan Perbankan. Universitas Sebelas Maret. Surakarta.

Undang-Undang No. 10 Tahun 1998 Mengenai Bank

Undang- Undang No. 7 tahun1992 Mengenai Kredit

Zahiruddin,Irman, dkk. “Memahami Bisnis Bank”. Jakarta ; PT. Gramedia Pustaka Utama