DAFTAR GAMBAR

Gambar Nama Gambar Halaman

2.1 4.1 4.2 4.3 4.4

Kerangka Konseptual……… Struktur Organisasi Bank Tabungan Negara (Persero) Tbk Cabang Medan……….. Histogram……….… Normal P-P Plot of Regression Standardized Residual……… Scatterplot...

35 50 67 68 70

ABSTRAK

ANALISIS FASILITAS KREDIT PERUMAHAN RAKYAT TERHADAP KEPEMILIKAN RUMAH OLEH MASYARAKAT KOTA MEDAN DI

BANK TABUNGAN NEGARA (PERSERO) TBK CABANG MEDAN Rumusan masalah dalam penelitian ini adalah (1) fasilitas kredit perumahan apa saja yang disediakan oleh Bank Tabungan Negara (Persero) Tbk Cabang Medan?; (2) Bagaimana pemberian fasilitas kredit perumahan rakyat pada Bank Tabungan Negara (Persero) Tbk Cabang Medan? dan (3) Bagaimana pengaruh tingkat suku bunga, uang muka dan jumlah subsidi terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan?. Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat suku bunga, uang muka dan jumlah subsidi terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Hipotesis penelitian adalah tingkat suku bunga, uang muka dan jumlah subsidi berpengaruh signifikan terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Teknik analisis data yang digunakan adalah regresi linear berganda, uji F dan t.

Hasil uji F, menunjukkan bahwa fasilitas kredit perumahan rakyat (tingkat suku bunga, uang muka dan jumlah subsidi) berpengaruh signifikan secara simultan terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan. Hasil uji t, menunjukkan bahwa tingkat suku bunga, uang muka dan jumlah subsidi berpengaruh signifikan secara parsial terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Kata Kunci: Fasilitas KPR dan Kepemilikan Rumah

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap orang berhak hidup sejahtera lahir batin, bertempat tinggal, dan

mendapatkan lingkungan hidup yang baik dan sehat, rumah merupakan kebutuhan

dasar manusia mempunyai peran yang sangat strategis dalam pembentukan watak

serta kepribadian bangsa untuk membentuk manusia Indonesia seutuhnya, berjati diri,

mandiri dan produktif. Negara bertanggung jawab melindungi segenap bangsa

Indonesia melalui penyelenggaraan perumahan dan kawasan pemukiman, agar

masyarakat mampu bertempat tinggal serta menghuni rumah yang layak dan

terjangkau di dalam perumahan yang sehat, aman, harmonis, dan berkelanjutan

diseluruh wilayah Indonesia.

Rumah merupakan salah satu kebutuhan yang harus terpenuhi. Dengan terpenuhinya kebutuhan akan rumah, kesejahteraan masyarakat meningkat serta akan terciptanya suasana kerukunan hidup keluarga dan masyarakat. Pemerintah berperan dalam penyelenggaraan dalam menyediakan, memberikan kemudahan,

bantuan perumahan dan kawasan permukiman yang berbasis kawasan serta

keswadayaan masyarakat sehingga merupakan satu kesatuan fungsional dalam wujud

tata ruang fisik, kehidupan ekonomi, dan sosial budaya yang mampu menjamin

kelestarian lingkungan hidup sejalan dengan semangat demokrasi, otonomi daerah,

dan keterbukaan dalam tatanan kehidupan bermasyarakat, berbangsa dan bernegara.

Maksud dan tujuan didirikannya Perusahaan Umum Perumahan Nasional

(Perum Perumnas) adalah untuk menyelenggarakan kemanfaatan umum berupa

kegiatan-kegiatan produktif di bidang pelaksanaan pembangunan perumahan rakyat

beserta sarana dan prasarananya serta melakukan pemupukan dana (Hamzah dan

Manalu, 2005:73). Dengan tujuan melaksanakan kebijakan dan program pemerintah

di bidang pembangunan perumahan rakyat beserta sarana dan prasarananya yang

mampu mewujudkan lingkungan pemukiman sesuai dengan rencana pembangunan

wilayah atau kota.

Menurut Keputusan Menteri Negara Perumahan Rakyat Nomor 02/Kpts/1990,

Kredit Pemilikan Rumah (KPR) adalah kredit yang diberikan oleh bank-bank yang

ditetapkan oleh Bank Indonesia, kepada masyarakat yang berpenghasilan rendah.

Program kredit perumahan rakyat dilaksanakan oleh bank yang mempunyai fungsi dan kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit, salah satunya adalah Kredit Pemilikan Rumah (KPR). Fasilitas kredit perumahan rakyat yang diselenggarakan pemerintah bertujuan meningkatkan kesejahteraan warga negaranya. Untuk melaksanakan program tersebut, pemerintah memilih beberapa bank, sehingga masyarakat Indonesia dapat memiliki rumah yang memadai dan layak sehingga hidupnya menjadi lebih tentram dan sejahtera.

Kredit merupakan penyediaan uang berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan nasabah yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kriteria umum yang diperhatikan bank sebelum menetapkan standar kredit adalah kepribadian (character), kemampuan (capacity), modal (capital), jaminan (collateral) dan keadaan (condition) ekonomi secara umum.

kredit perumahan rakyat semakin meningkat. Pemberian fasilitas kredit perumahan rakyat sangat membantu masyarakat Kota Medan untuk memiliki rumah sendiri. Fasilitas kredit yang diberikan oleh bank dilakukan dengan mengadakan perjanjian kredit (Kredit Pemilikan Rumah). Persyaratan kredit yang harus dipenuhi oleh masyarakat, agar permohonan kredit yang diajukan dapat disetujui oleh bank, antara lain: fotokopi kartu tanda penduduk suami/istri, fotokopi kartu keluarga, fotokopi buku tabungan, fotokopi surat izin mendirikan usaha, surat keterangan usaha dari lurah, fotokopi Nomor Peserta Wajib Pajak. Dalam persyaratan kredit juga ditentukan jangka waktu kredit dan biaya administrasi yang harus ditanggung oleh penerima kredit.

Kredit Pemilikan Rumah (KPR) adalah salah satu fasilitas kredit yang

diberikan oleh Bank Tabungan Negara (Persero) Tbk Cabang Medan kepada

masyarakat khususnya dalam jual beli rumah tipe 36, tipe 45 dan tipe 54. Dalam

penelitian ini difokuskan penelitian untuk tipe 36 karena mendapat subsidi dari

pemerintah. Pelayanan kredit ini diberikan hampir semua bank yang mempunyai

fasilitas Kredit Pemilikan Rumah, baik bank swasta ataupun bank pemerintah. Untuk meningkatkan kemampuan masyarakat dalam membeli rumah, terutama dari kelompok masyarakat berpenghasilan menengah ke bawah pemerintah mengambil kebijaksanaan berupa pemberian Kredit Pemilikan Rumah (KPR). Dengan fasilitas kredit perumahan rakyat, diharapkan masyarakat dapat memiliki rumah dengan cara mencicil pembayaran setiap bulan. Masyarakat Kota Medan memiliki minat yang cukup tinggi untuk memiliki rumah sendiri dengan memanfaatkan

fasilitas kredit perumahan rakyat yang diselenggarakan oleh bank pelaksana. Pada

walaupun pemerintah telah menyediakan fasilitas KPR. Dari uraian tersebut, penulis tertarik meneliti dengan judul: “Analisis fasilitas kredit perumahan rakyat terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan”.

1.2. Perumusan Masalah

Berdasarkan latar belakang, dapat dirumuskan masalah penelitian adalah 1. Fasilitas kredit perumahan apa saja yang disediakan oleh Bank Tabungan

Negara (Persero) Tbk Cabang Medan?

2. Bagaimana pemberian fasilitas kredit perumahan rakyat pada Bank Tabungan Negara (Persero) Tbk Cabang Medan?

3. Bagaimana pengaruh tingkat suku bunga, uang muka dan jumlah subsidi terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan?.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui fasilitas kredit perumahan yang disediakan oleh Bank Tabungan Negara (Persero) Tbk Cabang Medan?

2. Untuk mengetahui fasilitas kredit perumahan rakyat pada Bank Tabungan Negara (Persero) Tbk Cabang Medan?

1.4. Manfaat Penelitian

Manfaat penelitian adalah:

1. Bagi Penulis, menambah pengetahuan dan wawasan mengenai pengaruh fasilitas kredit perumahan rakyat terhadap kepemilikan rumah.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Fungsi Kredit

Kata kredit berasal dari kata credo artinya ”percaya”. Pemberian kredit kepada debitur didasarkan atas kepercayaan. Bank percaya bahwa kredit yang telah diberikan kepada debitur akan dapat dikembalikan di kemudian hari pada saat jatuh tempo kredit, sesuai yang tertulis dalam perjanjian kredit (pokok pinjaman, bunga kredit, jangka waktu kredit, tanggal jatuh tempo, dan lain-lain).

Indra dan Suharjono (2006:247), menyatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamaan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Menurut UU Perbankan Nomor 10 tahun 1998 dalam Irham Fahmi (2008:4), kredit adalah penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Berdasarkan pengertian tersebut, berarti kredit merupakan penyediaan uang atau barang berdasarkan kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutang beserta bunganya pada saat jatuh tempo pembayaran. Dalam pemberian kredit terdapat dua pihak yang berkepentingan yaitu pihak pengusaha sebagai pemberi kredit dan

pihak nasabah sebagai peminjam. Sebelum kredit diberikan, harus ada kesepakatan antara pihak bank dengan calon nasabah, bahwa mereka sepakat sesuai dengan perjanjian kredit. Dalam pemberian kredit mencakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama dan sanksi yang diberikan apabila debitur ingkar janji.

Kredit sangat dibutuhkan masyarakat guna mendorong dan melancarkan aktivitas perdagangan, baik dalam bidang memproduksi barang maupun jasa, dan juga untuk meningkatkan atau memenuhi kebutuhan konsumsi masyarakat. Karena faktor ini pulalah muncul berbagai macam jenis kredit yang ditawarkan kepada masyarakat dengan berbagai definisinya masing-masing.

Perbankan akan mengalami suatu kendala atau ketidakmampuan dalam menyediakan sejumlah besar dana yang diajukan oleh seorang nasabah, karena kebetulan bank pada saat itu belum memiliki dana kas, dalam jumlah yang memungkinkan, tetapi bank merasa bahwa debitor yang bersangkutan mampu atau layak untuk menerima kredit tersebut. Untuk menyelesaikan masalah ini, biasanya bank akan melakukan kebijakan kredit sindikasi atau kredit yang pembiayaannya dilakukan bersama. Kebijakan sindikasi adalah suatu bentuk usaha bank untuk meminimalisir timbulnya risiko dikemudian hari.

Untung (2005:4), mengemukakan bahwa fungsi kredit adalah: 1. Meningkatkan daya guna uang.

2. Meningkatkan peredaran dan lalu lintas uang. 3. Meningkatkan daya guna.

5. Meningkatkan kegairahan berusaha. 6. Meningkatkan pemerataan pendapatan.

Bank sebagai lembaga keuangan menerima simpanan dan penyalurannya kembali kepada masyarakat dalam bentuk kredit. Bank meningkatkan daya guna uang yang selama ini tersimpan secara menganggur dengan menyalurkannya kepada mereka yang berhak dan mampu mengelolanya, yaitu mengelola uang tersebut untuk membeli barang dan jasa, sehingga tabungan dan investasi memiliki keterkaitan kuat. Tingginya angka tabungan di suatu negara mendorong tingginya angka pertumbuhan ekonomi di negara tersebut.

Dunia usaha adalah pihak yang paling dominan dalam menghasilkan barang dan jasa terhadap apa yang dibutuhkan oleh masyarakat, sehingga dengan bantuan kredit yang diberikan bank diharapkan akan mengatasi kekurangan dana yang selama ini tidak tercukupi. Penyaluran kredit kepada nasabah, dapat membantu pemerintah untuk menciptakan lapangan kerja, mendukung dunia usaha khususnya yang terlibat dalam bidang ekspor dan impor, dan membantu untuk memenuhi kebutuhan pokok masyarakat.

2.2. Jenis-jenis Kredit

Kategorisasi kredit menyebabkan kredit itu memiliki beberapa posisinya masing-masing dengan kegunaan yang berbeda-beda pula. Perbedaan-perbedaan tersebut menyebabkan masyarakat memutuskan mana kredit yang akan dipilihnya sesuai dengan yang diperlukan pada bentuk kebutuhan yang akan digunakan. Menurut Fahmi (2008:9-13), jenis-jenis kredit adalah:

1. Kredit berdasarkan jenisnya

a. Kredit konsumtif. Kredit ini adalah kredit yang diajukan oleh seseorang debitur kepada kreditur guna memenuhi kebutuhan pribadinya.

b. Kredit produktif. Kredit ini adalah umumnya dipakai atau diajukan oleh mereka yang bergerak dalam dunia usaha atau mereka yang mempunyai bisnis dan membutuhkan dana dalam usahanya untuk berekspansi bisnis atau bertujuan untuk meningkatkan grafik hasil yang telah diperoleh saat ini menjadi lebih tinggi. Umumnya kredit ini dibagi dua:

- Kredit investasi adalah kredit yang diajukan seorang debitur kepada kreditur dengan tujuan akan dipergunakan untuk membeli barang-barang modal.

- Kredit modal kerja adalah kredit yang diajukan oleh debitur kepada kreditur dengan tujuan dananya akan dipergunakan khusus untuk membeli bahan baku atau kebutuhan suku cadang.

oleh banyak orang, bukan hanya pada mereka yang berada di satu area, tetapi diharapkan barang tersebut bisa dipakai oleh banyak orang dari tempat yang berbeda, baik daerah, negara, kawasan dan juga budaya, atau ini biasa disebut utility of place dari suatu barang.

2. Kredit menurut jangka waktu:

a. Kredit jangka pendek. Kredit ini memiliki jangka waktu selama-lamanya setahun atau maksimum 1 (satu) tahun. Penggunaan kredit ini misalnya digunakan oleh mereka yang bercocok tanam yang usia tanamannya adalah dalam kurun waktu hanya satu tahun.

b. Kredit jangka menengah. Kredit ini memiliki jangka waktu antara 1 (satu) sampai dengan 3 (tiga) tahun. Debitur biasanya mempergunakan kredit ini untuk keperluan modal kerja, seperti membeli bahan baku, membayar upah buruh, membeli suku cadang dan lain-lain.

c. Kredit jangka panjang. Kredit ini biasanya memiliki jangka waktu yang lebih dari 3 (tiga) tahun. Debitur biasanya mengajukan atau mempergunakan dana hasil dari kredit ini untuk keperluan investasi, penambahan produksi, atau juga karena produk bisnis yang ditekuninya sudah mulai memasuki pasar luar negeri. Seperti untuk memperluas usaha dengan membuka kantor cabang dan kantor pembantu di beberapa daerah atau mungkin di luar negeri.

3. Kredit berdasarkan jaminan

b. Kredit tanpa jaminan, sering disebut kredit blako. Kredit ini diberikan kepada debitur tanpa adanya jaminan tetapi atas dasar kepercayaan karena debitur dianggap mampu untuk mengembalikan pinjaman tersebut.

4. Kredit berdasarkan kualitas.

a. Kredit performing dikategorikan pada dua kualitas yaitu pertama kredit dengan kualitas lancar dan kedua kredit dengan kualitas yang harus mendapat perhatian khusus.

b. Kredit noperforming adalah kredit yang dikategorikan dalam tiga kualitas yaitu pertama kredit dengan kualitas yang kurang lancar, kedua kredit dengan kualitas yang diragukan dan ketiga kredit dengan kualitas macet atau biasa disebut bad debt.

Menurut Kasmir (2008:279), dari segi sektor usaha, kredit terdiri dari: a) Kredit sektor pertanian merupakan kredit yang diberikan kepada para

petani, baik tanaman jangka pendek yang kurang atau maksimal satutahuan maupun jangka panjang.

b) Kredit sektor industri merupakan kredit yang diberikan kepada industri, baik industri kecil, menengah maupun besar.

c) Kredit sektor perumahan merupakan kredit yang diberikan untuk kepemilikan rumah atau properti lainnya.

d) Kredit sektor profesi, merupakan kredit yang diberikan kepada profesional seperti dokter, pengacara, dosen dan lain-lain.

f) Kredit sektor pendidikan merupakan kredit yang diberikan dunia pendidikan, seperti kredit mahasiswa.

g) Kredit sektor lainnya.

Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur maupun masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik. Bagi pihak debitur dan kreditur, mereka sama-sama memperoleh keuntungan, dan juga mengakibatkan tambahan penerimaan negara dari pajak, serta membawa dampak kemajuan ekonomi yang bersifat mikro maupun makro. Dalam pendanaan kepada nasabah dalam bentuk pemberian kredit, ada beberapa hal yang perlu diperhatikan berkaitan dengan penilaian kredit, oleh karena layak tidaknya kredit yang diberikan akan sangat mempengaruhi stabilitas keuangan bank.

Menurut Indra dan Suharjono (2006:249), penilaian kredit harus memenuhi kriteria sebagai berikut:

a. Keamanan kredit. Harus benar-benar diyakini bahwa kredit tersebut dapat dilunasi kembali.

b. Terarahnya tujuan penggunaan kredit. Kredit yang digunakan untuk tujuan yang sejalan dengan kepentingan masyarakat atau setidaknya tidak bertentangan dengan peraturan yang berlaku.

c. Menguntungkan. Kredit yang diberikan menguntungkan bagi bank maupun bagi nasabah.

harus dipergunakan secara bijaksana. Dari kasus-kasus yang terjadi, umumnya kredit bermasalah timbul dari penggunaan dana yang tidak sesuai dengan tujuan semula dan jumlah plafon yang tidak sesuai dengan kebutuhan.

2.3. Unsur-unsur dan Kebijakan Kredit

Setiap bank sebelum memberikan kredit harus memiliki keyakinan bahwa nasabah dapat dipercaya, maka bank terlebih dahulu mengadakan analisis kredit yang mencakup latar belakang nasabah, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuannya adalah agar bank yakin bahwa kredit yang diberikan kemungkinan besar dapat dilunasi oleh debitor tepat waktu.

Menurut Fahmi (2008:7), unsur-unsur kredit adalah:

1. Kepercayaan adalah sesuatu yang paling utama dari unsur kredit yang harus ada karena tanpa ada rasa saling percaya antara kreditur dan debitur akan sangat sulit terwujud suatu sinergi kerja yang baik. Karena dalam konsep sekarang ini kreditur dan debitur adalah mitra bisnis.

3. Risiko, menyangkut persoalan seperti degree of risk. Di sini yang paling dikaji adalah pada keadaan terburuk yaitu pada saat kredit tidak kembali atau timbulnya kredit macet. Ini menyangkut dengan persoalan seperti lamanya waktu pemberian kredit yang menyebabkan naiknya tingkat risiko yang timbul, karena para pebisnis menginginkan adanya ketepatan waktu dalam proses pemberian kredit ini. Lamanya proses pemberian kredit ini tidak terlepas dari berbagai masalah seperti menyangkut kajian dan analisis apakah kredit tersebut layak diberikan dan ukuran kelayakannya sejauh mana untuk pantas dicairkan. Jadi, sisi kajian risiko di sini menjadi bagian yang paling penting untuk dikaji, dengan penempatan jaminan atas pemberian kredit. 4. Prestasi adalah prestasi yang dimiliki oleh kreditor untuk diberikan kepada

debitor. Pada dasarnya, bentuk atau objek dari kredit itu sendiri adalah tidak selalu dalam bentuk uang, tetapi juga boleh dalam bentuk barang dan jasa. Namun, pada saat saat ini pemberian kredit dalam bentuk uang adalah lebih dominan terjadi dari pada bentuk barang. Karena itu, bagi pihak kreditor akan sangat menilai tentang bagaimana tindakan yang dilakukan oleh pihak debitor dalam usahanya atau prestasinya mengelola kredit yang diberikan tersebut. Jadi disini dikaji dari segi prestasi dan wanprestasi.

5. Adanya kreditor adalah pihak yang memiliki uang, barang, atau jasa untuk dipinjamkan kepada pihak lain, dengan harapan dari hasil pinjaman itu akan diperoleh keuntungan dalam bentuk bunga sebagai balas jasa dari uang, barang atau jasa yang telah dipinjaman tersebut.

yang telah disepakati serta bersedia menanggung berbagai risiko jika melakukan keterlambatan sesuai dengan ketentuan administrasi yang tertera dalam kesepakatan perjanjian.

Menurut Sawir (2005:198), kebijakan kredit mencakup: a. Standar kredit

Standar kredit, yaitu tingkat risiko maksimum yang bisa ditolerir dari seorang nasabah. Penentuan standar kredit optimal mencakup perkalian antara biaya marginal kredit dengan laba marginal karena kenaikan penjualan.

b. Persyaratan kredit

Persyaratan kredit, yaitu lamanya kredit diizinkan dan persentase pemberian potongan pada pembayaran sebelum tanggal jatuh tempo pembayaran sesuai kesepakatan antara perusahaan dengan pelanggan. Syarat pembayaran kredit dapat bersifat lunak ataupun ketat. Persyaratan kredit mencantumkan jangka waktu kredit dan potongan kas.

c. Kebijakan penagihan.

Kebijakan penagihan yang dilakukan perusahaan. Kebijakan penagihan dari suatu bank adalah prosedur yang ditempuh untuk memperoleh pembayaran dari rekening-rekning yang telah jatuh tempo. Prosedur penagihan yang umum adalah mengirim surat-surat teguran yang nadanya semakin keras, menegur melalui telepon, menyerahkan kepada badan penagih dan terakhir mengajukan tuntutan mereka.

melalui pemberian pinjaman yang dikenal dengan istilah kredit. Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung pada kemampuan bank yang menyalurkannya. Demikian pula dengan jumlah serta tingkat suku bunga yang ditawarkan kepada calon debitur.

Menuru Sjahrial (2007:429), informasi secara umum digunakan utnuk menilai kelayakan kredit adalah:

a. Laporan keuangan. Sebuah perusahaan bisa meminta laporan keuangan. Aturan yang berlaku didasarkan pada analisis rasio dapat diperhitungkan. b. Laporan kredit masa lalu tentang pembayaran pelanggan dengan perusahana

lain. Banyak organisasi yang menjual informasi tentang kekuatan kredit perusahaan-perusahaan.

c. Bank-bank. Bank secara umum memberikan beberapa bantuan mengenai bisnis para pelanggan mereka untuk memperoleh informasi tentang kelayakan kredit dari bank lain.

d. Pembayaran masa lalu dari pelanggan dengan perusahaan.

2.4. Kriteria Pemberian Kredit

Setiap pengajuan kredit kepada pihak bank harus melalui proses analisis kredit terlebih dahulu, baru kemudian ditentukan keputusan persetujuan kreditnya disetujui atau ditolak. Proses analisis kredit mempunyai tujuan utama yang paling hakiki yaitu agar bank membuat satu keputusan kredit yang baik dan benar, sehingga terhindar dari keputusan kredit yang keliru yang menyebabkan kredit bermasalah (bad loan). 5C ini merupakan satu alat untuk melihat sejauh mana kelayakan kredit yang diberikan kepada calon debitur dan dapat dipertanggung jawabkan. Menurut Supriyono (2011:161), keputusan kredit ditentukan oleh prinsip 5C, yaitu:

1. Character (karakter)

Karakter sangat menyangkut sifat debitur yang harus mempunyai itikad baik dan komitmen tinggi untuk mengembalikan seluruh kewajiban sesuai dengan perjanjian yang telah ditandatangani bersama antara pihak debitur dan pihak kreditur. Karakter tidak diragukan lagi dan tidak bercacat cela. Sebagai gambaran ada beberapa sifat calon debitur yang akan menentukan karakter seperti usia, pendidikan, status, kesehatan, pengendalian emosi, pergaulan, lingkungan, relasi, sosialisasi, hobi, kebiasaan, tanggung jawab terhadap kewajiban kepada semua pihak yang berhubungan dan lain-lain.

2. Capital (modal)

3. Capacity (kemampuan).

Analisis kemampuan manajemen untuk mengelola suatu perusahaan sehingga perusahaan dapat menghasilkan laba dan dapat membayar seluruh kewajiban di masa sekarang dan mendatang. Poin ini meliputi pula kemampuan daya saing calon debitur dalam memerangi kompetisi bisnis yang sangat ketat. Tentu ini berkaitan dengan pengalaman usaha, manajemen yang mampan, dan pengaturan keuangan yang baik dan lain-lain.

4. Collateral (jaminan)

Penilaian jaminan dilakukan untuk melihat sejauh mana tingkat kemudahan diperjualbelikan objek jaminan, semakin mudah aset tersebut diperjualbelikan, tingkat risiko bank semakin berkurang, dan besarnya nilai jaminan mengkover seluruh pinjaman. Jaminan hanya berfungsi dan bersifat sebagai solusi terakhir apabila debitur bermasalah tidak dapat mengembalikan kewajiban pinjaman. 5. Condition (kondisi).

Analisis terhadap kondisi meliputi terhadap ekonomi (mikro dan makro), baik nasional, regional maupun internasional, politik, perundang-undangan, dan lain-lain. Pengaruhnya terhadap bisnis debitur yang sedang berjalan dilihat untuk masa sekarang dan mendatang.

Menurut Kasmir (2008:287-288), selain 5C, bank juga menilai 7P, yaitu: 1) Personalitity, yaitu penilaian yang dilakukan untuk mengetahui kepribadian si

2) Purpose, yaitu tujuan mengambil kredit, meliputi usntuk usaha yang produktif, untuk konsumtif dan untuk perdagangan.

3) Party, artinya dalam menyalurkan kredit, bank memilah-milah menjadi beberapa golongan. Hal ini dilakukan agar bank lebih fokus untuk menangani kredit tersebut, misalnya kredit untuk usaha kecil, menengah dan besar.

4) Payment, cara pembayaran oleh nasabah. Penilaian yang dilakukan untuk menilai cara nasabah dalam membayar kredit, apakah dari penghasilan (gaji) atau dari sumber objek yang dibiayai. Dari penilaian ini akan terlihat kemampuan nasabah dalam membayar kredit.

5) Prospect, yaitu untuk menilai harapan ke depan terutama terhadap objek kredit yang dibiayai. Tentunya harapan yang diinginkan adalah memberikan harapan yang baik atau cerah. Usaha yang tidak mengandung prospek cerah sebaiknya ditunda, karena menyulitkan bank nantinya.

6) Profitability, artinya kredit yang dibiayai oleh bank akan memberikan keuntungan bagi kedua belah pihak, baik bank maupun nasabah. Jika tidak, sebaiknya jangan diberikan. Keuntungan bagi bank tentunya berupa balas jasa yang diberikan nasabah dari bunga atau bagi hasil. Bagi nasabah adalah berkembangnya usaha yang dibiayai yang pada akhirnya adalah keuntungan dan adanya tambahan modal baginya.

7) Protection, yaitu perlindungan terhadap objek kredit yang dibiayai.

mengajukan kredit. Menurut Supriyono (2011:206), langkah-langkah analisis kuantitatif kredit adalah:

1. Mengumpulkan data

2. Proses standarisasi data keuangan 3. Analisis vertikal

4. Analisis horizontal

Berdasarkan laporan keuangan ini kemudian dapat dianalisis dan diketahui mengenai kondisi kesehatan perusahaan atau kondisi keuangan calon debitur. Dengan melengkapi data beberapa tahun yang lalu sampai dengan sangat ini minimal selama 3 (tiga) tahun, selanjutnya dapat dinalisis berupa analisis horizontal yang mencerminkan trend dari tahun ke tahun. Di samping analisis kuantitatif, juga dilakukan analisis kualitatif yaitu analisis rekening koran, analisis kemampuan membayar dan analisis modal kerja.

Di dalam proses spreading, dilakukan standarisasi dan penyesuaian komponen-komponen neraca dan rugi laba ke dalam format bank, agar menjadi standar, sehingga hasil analisis horizontal dan vertikal akan menjadi lebih objektif, informatif dan tepat. Proses spreading dilakukan karena setiap perusahaan mempunyai kebijakan pencatatan sendiri-sendiri dan tidak sama pada setiap perusahaan. Agar data tidak menjadi misleasing atau menyesatkan, maka dibutuhkan proses pemisahan ke dalam format bank.

keuangan minimal tiga tahun terakhir. Perbandingan rasio pada ketiga tahun tersebut, dapat diketahui trendnya. Apabila trend rasio keuangan perusahaan atau calon debitur meningkat selama tiga tahun terakhir, maka permohonan kuantitatif kredit yang diajukan dapat disetujui. Akan tetapi, jika trend rasio keuangannya turun, maka pihak bank akan menolak kuantitas kredit yang diajukan oleh debitur. Selain itu, bank juga melakukan analisis kualitatif calon debitur yang meliputi analisis reputasi debitur, manajemen, tingkat resiko, persaingan, lingkungan, makro, ekonomi, trend usaha dan lain-lain.

Secara umum jaminan kredit diartikan sebagai penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu utang. Menurut undang-undang No. 14 tahun 1967 dalam buku Suyatno, (2007:88), “tentang pokok-pokok perbankan pasal (1) menyebutkan bahwa “bank umum tidak memberikan kredit tanpa jaminan kepada siapapun”.

Nilai dan legalitas jaminan yang dikuasai oleh bank atau yang disediakan oleh debitur harus cukup untuk menjamin fasilitas kredit yang diterima nasabah atau debitur. Barang-barang yang diterima harus dikuasai atau diikat secara yuridis, baik berupa akta di bawah tangan maupun akta otentik.

Berdasarkan uraian tersebut, dapat dikatakan bahwa kegunaan jaminan adalah:

2. Menjamin agar nasabah berperan serta di dalam transaksi untuk membiayai usahanya, sehingga kemungkinan untuk meninggalkan usaha atau proyeknya dengan merugikan diri sendiri atau perusahaan, dapat dicegah atau sekurang-kurangnya kemungkinan untuk dapat berbuat demikian diperkecil terjadinya. 3. Memberi dorongan kepada debitur untuk memenuhi perjanjian kredit.

Khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

Suyatno (2007:89), “pada prinsipnya, setiap pemberian kredit harus dengan jaminan, jaminan kredit itu sendiri dapat berupa benda atau perorangan”. 1. Jaminan berupa benda

Pemberian jaminan berupa benda berarti mengkhususkan suatu bagian dari kekayaan seseorang dan menyediakannya guna pemenuhan atau pembayaran kewajiban seorang debitur. Kekayaan tersebut milik sendiri, bukan milik orang lain. Kekayaan dapat beranekaragam bentuk, baik berupa benda barang bergerak, benda tidak bergerak, serta benda yang tidak berwujud (piutang).

merupakan surat-surat yang yang dijadikan jaminan seperti sertifikat saham, sertifikat obligasi, sertifikat tanah, rekening tabungan yang dibekukan, rekening giro yang dibekukan, wesel dan surat-surat tagihan lainnya.

2. Jaminan perorangan

Jaminan perorangan adalah suatu perjanjian ketiga yang menyanggupi pihak berpiutang bahwa ia menanggung pembayaran satu ulang bila ia berutang tidak menempati kewajibannya. Jaminan jenis ini dapat diadakan tanpa sepengetahuan debitur. Dalam hal ini, menjamin pembayaran sepenuhnya atau suatu jumlah tertentu. Si penjamin berhak untuk menuntut agar si debitur ditagih terlebih dahulu. Jaminan kredit merupakan salah satu faktor yang sangat penting dalam memberikan pertimbangan mengenai berapa besarnya bunga yang akan dibebankan kepada seorang nasabah. Bila nasabah memberikan suatu jaminan yang mempunyai kualitas yang sangat tinggi yaitu mudah dicairkan, nilainya tidak mengalami penurunan, sangat mudah diperjualbelikan, berarti resiko atas kredit yang diberikan rendah, maka bank akan membebankan bunga yang lebih rendah.

2.5. Prosedur Pemberian Fasilitas Kredit

Prosedur merupakan rangkaian aktivitas yang harus dilalui dalam proses penyaluran kredit yang bertujuan menyediakan fasilitas kredit yang dibutuhkan masyarakat. Menurut Suyatno (2007:26), prosedur umum perkreditan adalah: 1. Permohonan kredit

syarat-syarat fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan, perubahan atau pengunduran jadwal angsuran dan lain sebagainya. 2. Berkas

Setiap berkas permohonan kredit dari nasabah terdiri dari surat permohonan nasabah yang ditandatangi lengkap dan sah, daftar isian yang disediakan oleh bank serta daftar lampiran yang diperlukan menurut jenis fasilitas kredit. 3. Pencatatan

Setiap surat permohonan kredit yang diterima harus dicatat dalam register khusus yang disediakan.

4. Kelengkapan dan permohonan kredit

Permohonan kredit dinyatakan lengkap bila telah memenuhi persyaratan yang ditentukan untuk pengajuan permohonan menurut jenis kreditnya. Selama permohonan kredit sedang dalam proses, dalam berkas permohonan harus disimpan dalam berkas permohonan.

5. Formulir daftar isian kredit

Untuk memudahkan bank memperoleh data, bank menggunakan daftar isian permohonan kredit diisi nasabah, formulir neraca dan laporan laba rugi.

Pemeriksaan atau penyelidikan atas kebenaran dan kewajiban mengenai hal-hal yang dikemukakan nasabah dan informasi lainnya yang diperoleh melalui formulir permohonan kredit. Langkah berikutnya adalah penyusunan laporan seperlunya mengenai hasil penyelidikan yang telah dilaksanakan. Dalam menyelidiki kredit, bagian kredit perlu menelaah rencana-rencana aktivitas bisnis calon debitur, dan membandingkannya dengan perkembangan pada bulan sebelumnya, baik dalam nilai maupun dalam kuantitas.

Suyatno (2007:86), mengemukakan bahwa langkah-langkah yang harus diambil untuk menyetujui permohonan kredit adalah:

1. Surat penegasan persetujuan permohonan kredit kepada pemohon.

2. Pengikatan jaminan. Dalam pengikatan jaminan kredit, harus diperhatikan perbedaan jenis jaminan, jaminan tambahan, dan peminjaman dokumen yang telah ada dalam penguasaan bank kepada nasabah tidak diperkenankan. 3. Penandatanganan perjanjian kredit.

4. Informasi pada bagian lain.

a) Karena penatausahaan rekening pinjaman berada di bagian kas, maka dibuat memo kepada bagian kas untuk memberitahukan dengan mencantumkan hal-hal yang harus diketahui oleh bagian kas: nama nasabah dan alamat nasabah, jenis kredit, jumlah, jangka waktu, suku bunga dan lain-lain.

c) Untuk 1 dan 2 dapat dilakukan dengan menyampaikan copy surat penegasan.

5. Pembayaran bea materai kredit. 6. Pembayaran provisi kredit.

a) Untuk setiap persetujuan kredit, nasabah harus membayar provisi kredit atau menurut ketentuan yang berlaku.

b) Satu copy ekstra nota debet pembebanan provisi kredit, disimpan pada berkas nasabah yang bersangkutan sebagai bukti pembayaran.

7. Asuransi barang jaminan. Setiap barang jaminan yang diserahkan kepada bank, harus ditutup asuransinya atas nama bank sebesar harga barang jaminan menurut harga pasar.

8. Asuransi kredit.

Jenis kredit tertentu harus dipertanggungjawabkan, maka untuk jenis kredit tersebut harus pula dipernuhi syarat asuransi kredit bank. Pencairan kredit merupakan setiap transaksi dengan menggunakan kredit yang telah disetujui oleh bank. Dalam prakteknya, pencairan kredit ini berupa pembayaran atau pemindahbukuan atas beban rekening pinjaman. Bank hanya menyetujui pencairan kredit oleh nasabah, bila syarat yang harus dipenuhi nasabah telah dilaksanakan. Pengikatan jaminan secara sempurna, dan penandatanganan warkat kredit mutlak harus mendahului pencairan kredit.

fasilitas lainnya. Suyatno, (2007:88), mengemukakan bahwa pencairan fasilitas kredit meliputi:

1. Syarat pencairan. Bank menyetujui pencairan kredit oleh nasabah, bila syarat-syarat yang harus dipenuhi nasabah telah dilaksanakan. Pengikatan jaminan kredit secara sempurna dan penandatanganan warkat kredit mutlak harus mendahului pencairan kredit.

2. Bentuk penyediaan fasilitas kredit:

a. Penyediaan fasilitas kredit dengan suatu limit tertentu yang ditarik menurut kebutuhan dengan sifat revolving. Hal ini biasa dikenal dengan nama pinjaman dalam rekening koran.

b. Penyediaan fasilitas kredit yang pencairannya dilakukan berdasarkan jadwal pencairan suatu limit yang disetujui.

c. Penyediaan fasilitas kredit yang pencairannya sekaligus dengan pembayaran kembali atau dengan angsuran menurut jadwal.

d. Pernyataan bank sebagai pinjaman atau menyanggupi ikatan lainnya yang dapat mengakibatkan kewajiban bank untuk membayar kepada pihak ketiga.

4. Bukti pencairan kredit. Alat-alat pencairan kredit seperti cek, kwintasi, nota pemindahbukuan, dan dokumen-dokumen lainnya tersebut akan menjadi alat bukti pembukuan.

5. Verifikasi pencairan kredit. Setiap mutasi dan saldo yang terjadi pada rekening pinjaman harus deperiksa oleh penjabat yang ditunjuk untuk itu. Vertifikasi meliputi pencocokan dan keabsahan pencarian, jumlah serta syarat-syarat lainnya. Sebagai bukti verifikasi, pejabat tertentu harus membubuhkan paraf pada saldo rekening pinjaman.

Pelunasan kredit menunjukkan dipenuhinya semua kewajiban utang nasabah terhadap bank yang berakibat dihapusnya ikatan perjanjian kredit. Perhitungan semua kewajiban utang nasabah harus segera diselesaikan sampai dengan tanggal pelunasan yang tercantum dalam utang pokok, utang bunga, denda jika ada, dan biaya administrasi. Nasabah diharuskan mengembalikan sisa lembar atau blanko cek dan giro bilyet yang belum dipergunakan, jika ada. Periksa rekening pinjaman untuk menyatakan nomor yang harus dikembalikan. Untuk mencegah timbulnya klaim dari nasabah karena tidak lengkapnya pengembalian dokumen jaminan, bank harus mengadakan inventarisasi atas dokumen yang disimpan pada berkas jaminan, dan dicocokkan dengan berkas jaminan.

2.6. Kredit Perumahan (KPR)

yang dilengkapi dengan sarana dan prasarana lingkungan”. Secara umum kredit kepemilikan adalah KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau untuk memenuhi kebutuhan konsumtif dengan jaminan/agunan berupa rumah. Walaupun penggunaannya mirip, KPR berbeda dengan kredit konstruksi dan renovasi. KPR atau Kredit Pemilikan Rumah adalah fasilitas yang diberikan pihak bank agar seseorang bisa memiliki rumah ataupun kebutuhan konsumtif lainnya dengan jaminan berupa rumah (Utami, 2013:19).

Kredit pemilikan rumah (KPR) merupakan suatu fasilitas kredit untuk membeli atau memperbaiki rumah yang diberikan oleh lembaga keuangan (perbankan) kepada para nasabahnya (masyarakat). Menurut Bank Indonesia, saat ini dikenal ada dua jenis KPR di Indonesia yaitu:

1. KPR bersubsidi merupakan suatu kredit yang ditetapkan langsung oleh pemerintah kepada masyarakat yang berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah. Kredit subsidi ini diatur langsung oleh pemerintah, sehingga setiap masyarakat Indonesia yang bekerja atau dalam status produktif yang mengajukan permohonan kredit dapat diberikan fasilitas ini secara umum batasan yang ditetapkan pemerintah dalam pemberian subsidi adalah penghasilan pemohon (peminjam) dan maksimum kredit yang diberikan.

Kredit perumahan atau yang biasa disebut dengan Kredit Pemilikan Rumah (KPR) tergolong ke dalam kredit konsumtif. Berdasarkan segmentasi pasarnya, secara umum produk kredit perumahan digolongkan menjadi 3 (tiga) antara lain KPR dan KPA (Kredit Pemilikan Apartemen) di atas 70m², KPR dan KPA di bawah 70m², dan fasilitas KPR untuk kepemilikan ruko atau rukan. Proses pemilikan tempat tinggal/rumah melalui kredit pemilikan rumah (KPR) tentunya berkaitan dengan industri di bidang property, dan saat ini semakin maraknya industri bidang properti tidak terlepas dari dukungan pembiayaan dari lembaga perbankan dalam bentuk kredit property.

Berdasarkan definisi Bank Indonesia, kredit property merupakan semua pembiayaan dari perbankan untuk bidang usaha yang kegiatannya berkaitan dengan pengadaan tanah, bangunan, dan fasilitasnya untuk dijual atau disewakan. Kredit properti ini diberikan dalam bentuk kredit investasi, kredit modal kerja maupun kredit konsumsi. Dilihat dari komposisinya, kredit properti terdiri dari tiga jenis kredit, yaitu kredit kontruksi, real estate serta kredit pemilikan rumah (KPR). Ketiga jenis kredit tersebut berbeda peruntukkan dan segmen pasarnya. Kredit kontruksi umumnya diberikan kepada para pengusaha atau kontraktor untuk membangun perkantoran, mal, ruko, dan pusat bisnis lainnya. Kredit real estate diberikan kepada para pengembang untuk membangun kompleks perumahan kelas atas. Sedangkan kredit KPR diberikan kepada perorangan yang akan membeli atau memilik rumah pribadi (www.bi.go.id).

Melalui Kredit/Pembiayaan Pemilikan Rumah Sejahtera menyebutkan dalam pasal 4 bahwa lingkup fasilitas likuiditas kredit/pembiayaan perumahan adalah: 1. Kredit/pembiayaan kepemilikan rumah sederhana sehat (KPRSh) sebagaimana

dimaksud dalam Pasal 2 ayat (1) terdiri dari:

a. Kredit Pemilikan Rumah Sejahtera (KPR Sejahtera);

b. Kredit Pemilikan Rumah Sejahtera Murah (KPR Sejahtera Murah); c. Kredit Pembangunan atau Perbaikan Rumah Swadaya Sejahtera (KPRS

Sejahtera)

d. Kredit Konstruksi Rumah Sejahtera (KK Rumah Sejahtera); dan

e. Kredit Konstruksi Rumah Sejahtera Murah (KK Rumah Sejahtera Murah). 2. KPR Sejahtera sebagaimana dimaksud pada ayat (1) huruf a terdiri dari:

a. KPR Sejahtera Tapak

b. KPR Sejahtera Syariah Tapak c. KPR Sejahtera Susun

d. KPR Sejahtera Syariah Susun.

3. Ketentuan mengenai kredit kepemilikan rumah sederhana sehat (KPRSh) sebagaimana dimaksud pada ayat (1) huruf b, huruf c, huruf d, dan huruf e diatur dengan Peraturan Menteri.

pembiayaan. Proporsi tertentu sebagaimana dimaksud pada ayat (1) ditetapkan oleh Menteri berdasarkan tarif KPR Sejahtera dan kondisi perekonomian. Proporsi sebagaimana dimaksud pada ayat (3) dicantumkan dalam Perjanjian Kerjasama Operasional antara PPP dengan Bank Pelaksana. Peraturan Menteri Perumahan Nomor 3 Tahun 2014 pasal 6 menyebutkan bahwa:

1. Kelompok Sasaran KPR Sejahtera untuk KPR Sejahtera Tapak dan KPR Sejahtera Syariah Tapak adalah MBR dengan penghasilan tetap maupun tidak tetap paling banyak Rp. 4.000.000,00 (empat juta rupiah) per bulan.

2. Kelompok Sasaran KPR Sejahtera untuk KPR Sejahtera Susun dan KPR Sejahtera Syariah Susun adalah MBR dengan penghasilan tetap maupun tidak tetap paling banyak Rp. 7.000.000,00 (tujuh juta rupiah) per bulan.

3. Penghasilan sebagaimana dimaksud pada ayat (1) dan ayat (2) untuk masyarakat berpenghasilan tetap merupakan gaji/upah pokok pemohon per bulan.

4. Penghasilan sebagaimana dimaksud pada ayat (1) dan ayat (2) untuk masyarakat berpenghasilan tidak tetap merupakan pendapatan bersih atau upah rata-rata per bulan dalam setahun yang diterima pemohon.

Peraturan Menteri Perumahan Nomor 3 Tahun 2014 pasal 7 menyebutkan bahwa:

1. Kelompok Sasaran KPR Sejahtera sebagaimana dimaksud dalam Pasal 6 ayat (1) dan ayat (2) harus memenuhi persyaratan sebagai berikut:

b. Belum pernah menerima subsidi Pemerintah untuk pemilikan rumah; c. Memiliki Nomor Pokok Wajib Pajak (NPWP); dan

d. menyerahkan fotokopi (SPT) Tahunan PPh Orang Pribadi atau surat pernyataan bahwa penghasilan yang bersangkutan tidak melebihi batas penghasilan yang dipersyaratkan dalam Peraturan Menteri ini.

2. Dalam hal kelompok sasaran sebagaimana dimaksud pada ayat (1) penghasilannya tidak melebihi batas penghasilan tidak kena pajak (PTKP) dikecualikan dari ketentuan memiliki Nomor Pokok Wajib Pajak (NPWP) dan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi. 3. Dalam hal, Kelompok Sasaran sebagaimana dimaksud pada ayat (1) berstatus

suami istri, dipersyaratkan keduanya tidak memiliki rumah dan belum pernah menerima subsidi pemerintah untuk pemilikan rumah.

4. Ketentuan sebagaimana dimaksud pada ayat (1) huruf a dan huruf b dikecualikan untuk PNS/TNI/Polri yang pindah domisili karena kepentingan dinas.

5. Ketentuan pengecualian sebagaimana dimaksud pada ayat (4) berlaku hanya untuk satu kali.

6. Analisis kelayakan untuk mendapatkan KPR dan pemenuhan persyaratan sebagai kelompok sasaran pemohon KPR Sejahtera dilaksanakan oleh Bank Pelaksana.

bekerja di sektor formal sebagaimana dimaksud pada ayat (1) merupakan orang perseorangan yang bekerja dengan kategori pekerjaan adalah mempunyai usaha sendiri; dan mempunyai izin usaha. Masyarakat yang berpenghasilan tidak tetap yang bekerja di sektor informal sebagaimana dimaksud pada ayat (1) merupakan orang perseorangan yang bekerja dengan kategori pekerjaan berusaha sendiri, bekerja pada orang lain, atau badan hukum. Masyarakat yang bekerja pada orang lain atau badan hukum sebagaimana dimaksud dalam Pasal 8 ayat (3) pengupahannya didasarkan pada satuan waktu, satuan hasil, sistem borongan; atau sistem bonus. Nama pekerjaan masyarakat berpenghasilan tidak tetap sebagaimana dimaksud dalam Pasal 8 ayat (3) disepakati dalam Perjanjian Kerjasama Operasional antara PPP dengan Bank Pelaksana.

2.7. Peneliti Terdahulu

Elisabeth (2012), meneliti tentang analisis permintaan kredit perumahan di Kota Medan pada Bank Mandiri. Hasil penelitiannya menunjukkan bahwa tingkat suku bunga dan harga berpengaruh positif dan signifikan terhadap permintaan kredit perumahan rakyat di Kota Medan pad Bak Mandiri Kota Wilayah 1 Medan.

Lubis dan Ginting (2008), meneliti dengan judul: analisis faktor-faktor yang mempengaruhi keputusan permintaan kredit pada PT Bank Tabungan Negara Cabang Medan. Hasil penelitiannya menyimpulkan bahwa tingkat suku bunga dan pelayanan secara serempak memiliki pengaruh yang signifikan terhadap keputusan permintaan KPR pada PT. Bank Tabungan Negara Cabang Medan.

2.8. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut: Gambar 2.1

Kerangka Konseptual

Suku bunga merupakan jumlah yang diterima oleh orang yang meminjamkan dan dibayar oleh peminjam dana sejumlah persentase yang disepakati oleh kedua belah pihak (Utami, 2013). Dengan demikian, tingkat suku bunga diartikan sebagai balas jasa yang diberikan oleh bank konvensional kepada nasabah yang menyimpan uangnya di bank ataupun harga yang harus dibayar oleh nasabah yang menerima pinjaman dari bank.

Suku bunga juga dapat dikelompokan menjadi suku bunga tetap dan suku bunga mengambang. Suku bunga tetap adalah suku bunga pinjaman tersebut tidak

Tingkat suku bunga (X1)

Uang muka (X2)

Jumlah subsidi (X3)

berubah sepanjang masa kredit, sedangkan suku bunga mengambang adalah suku bunga yang berubah-ubah selama masa kredit berlangsung dengan mengikuti suatu kurs referensi tertentu. Suku bunga dapat berubah bila salah satu dari demand or supply uang tidak lagi tercapai keseimbangan.

Tingkat suku bunga KPR yaitu harga jual yang harus dibayar oleh peminjam (debitur) kepada bank yang didasarkan pada suatu perjanjian membuka KPR. Bunga dalam kredit kepemilikan rumah disesuaikan dengan lamanya jangka waktu kredit yang telah disepakati oleh pihak bank. Penetapan suku bungan disesuaikan dengan ketentuan yang telah ditetapkan oleh Bank Indonesia sebagai otorisasi tertinggi dalam perbankan di Indonesia, dengan ukuran persen per tahun. Besarnya suku bunga kredit rumah akan mempengaruhi beban konsumen dalam memenuhi angsuran cicilan kredit rumah, sehingga hal ini akan mempengaruhi kepemilikan rumah oleh masyarakat. Dengan demikian, jika tingkat suku bunga meningkat, maka jumlah rumah yang terjual semakin menurun.

Uang muka (loan to value) adalah “angka rata-rata antara nilai kredit yang dapat diberikan oleh bank terhadap nilai agunan pada saat awal pemberian kredit (Utami, 2013)”. Perhitungan rasio uang muka dilakukan berdasarkan nilai kredit ditetapkan berdasarkan plafon kredit yang diterima oleh debitur sebagaimana tercantum dalam perjanjian kredit serta nilai agunan ditetapkan sebagaimana nilai pengikatan agunan oleh bank.

menyebabkan peningkatan harga aset properti yang tidak mencerminkan harga yang sebenarnya. Ketiga, agar tetap menjaga perekonomian yang produktif dan mampu menghadapi tantangan sektor keuangan di masa yang akan datang, perlu adanya kebijakan yang dapat memperkuat ketahanan disektor keuangan untuk meminimalisir sumber kerawanan yang dapat timbul, termasuk pertumbuhan KPR yang berlebihan (Bank Indonesia, 2010). Hal ini diperkirakan akan berdampak pada penjualan unit rumah. Hal itu mengacu pada menurunnya daya beli konsumen akibat meningkatnya pembayaran di muka. Terlebih lagi peran pemerintah yang dalam hal ini bukan sebagai regulator yang menyokong daya beli masyarakat, namun sebagai regulator yang membatasi daya beli masyarakat. aturan uang muka (DP) minimal 30 persen itu menjadi berat, karena mengganggu kemampuan daya cicil masyarakat. Keadaan serupa sebenarnya juga hampir sama ketika Indonesia diguncang hiperinflasi, di mana daya beli masyarakat turun. Dengan demikian, semakin tinggi uang muka KPR semakin rendah daya beli masyarakat, sehingga jumlah unit KPR yang terjual semakin menurun.

2.9. Hipotesis

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian terapan (applied research) (Nazir (2006,26). Penelitian terapan adalah penyelidikan yang hati-hati, sistematik dan terus menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera untuk keperluan tertentu.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Medan dan waktu penelitian dimulai dari bulan Agustus 2014 sampai bulan Januari 2015.

3.3. Batasan Operasional

Batasan operasional merupakan batasan variabel-variabel yang akan diteliti sesuai perumusan masalah. Batasan operasional dalam penelitian ini adalah: 1. Variabel bebas adalah tingkat suku bunga (X1), uang muka (X2) dan jumlah

subsidi (X3).

2. Variabel terikat (Y) adalah kepemilikan rumah.

3.4. Definisi Operasional

Definisi operasional merupakan penjelasan variabel yang akan diteliti atau diamti. Adapun penjelasan dari variabel yang akan diteliti dalam penelitian ini adalah:

a. Tingkat suku bunga (X1) yaitu besarnya rata-rata bunga yang harus dibayar atas pengambilan kredit dari perbankan yang dinyatakan dalam bentuk persen setiap tahun.

b. Uang muka (X2) yaitu besarnya rata-rata rasio antara nilai agunan pada saat awal pemberian kredit terhadap nilai kredit yang diberikan oleh bank umum yang diukur dalam satuan persen.

c. Jumlah subsidi (X1), yaitu jumlah subsidi uang yang diberikan pemerintah atas kepemilikan KPR kepada masyarakat diukur dalam rupiah.

2. Variabel terikat adalah kepemilikan rumah (Y), yaitu pembiayaan yang diberikan oleh bank kepada nasabah untuk membeli rumah tipe 36 yang diukur dalam satuan rupiah.

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala rasio. Menurut Nazir (2006:132), skala rasio memberikan keterangan tentang nilai absolut dari objek yang diukur. Variabel fasilitas kredit perumahan rakyat (KPR) diukur dari tingkat suku bunga (%), uang muka (%), jumlah subdisi dalam rupiah; sedangkan kepemilikan rumah diukur dari jumlah nilai KPR yang diberikan oleh bank kepada masyarakat Kota Medan.

3.6. Populasi Penelitian

Populasi penelitian adalah seluruh masyarakat Kota Medan yang membeli rumah di Bank Tabungan Negara (Persero), Tbk Cabang Medan tahun 1994-2013.

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2008:225), data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya berupa dokumen.

3.8. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Hal ini dilakukan dengan mengumpulkan data-data yang sudah diolah sebelumnya dari objek penelitian berupa tingkat suku bunga, uang muka, subsidi dan data pembiayaan KPR dari Bank Tabungan Negara (Persero) Cabang Medan.

3.9. Teknik Analisis Data

Teknik analisis yang digunakan adalah persamaan regresi linear berganda yang berguna untuk mengetahui pengaruh tingkat suku bunga (X1), uang muka (X2) dan jumlah subsidi (X3) terhadap kepemilikan rumah (Y) (Sugiyono, 2008:277), dengan rumus:

Y = a = b1X1 + b2X2 + b3X3 + εi

Pengujian hipotesis dilakukan dengan menggunakan: 1. Uji F (digunakan untuk menguji hipotesis secara simultan).

H0 : bi = 0, artinya tingkat suku bunga, uang muka dan jumlah subsidi tidak berpengaruh signifikan secara simultan terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Ha : bi ≠ 0, artinya tingkat suku bunga, uang muka dan jumlah subsidi berpengaruh signifikan secara simultan terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung < Ftabelpada α = 5 % Ha diterima jika Fhitung > Ftabel pada α = 5 %,

2. Uji t (digunakan untuk menguji hipotesis secara parsial).

H0 : bi = 0, artinya tingkat suku bunga, uang muka dan jumlah subsidi tidak berpengaruh signifikan secara parsial terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Ha : b1 < 0, artinya tingkat suku bunga berpengaruh signifikan secara parsial terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Ha : b3 > 0, artinya jumlah subsidi berpengaruh signifikan secara parsial terhadap kepemilikan rumah oleh Masyarakat Kota Medan di Bank Tabungan Negara (Persero) Tbk Cabang Medan.

Kriteria pengambilan keputusan:

H0 diterima jika thitung < Ftabel pada α = 5 % Ha diterima jika thitung > Ftabel pada α = 5 %,

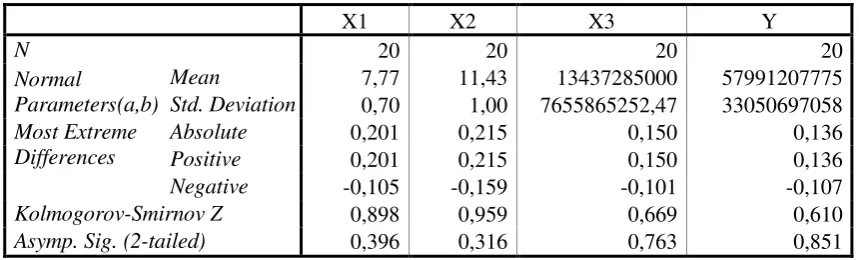

Asumsi yang mendasari model regresi adalah asumsi klasik, yaitu: 1. Normalitas

Uji Kolmogorov Smirnov merupakan pengujian normalitas. Konsep dasar dari uji normalitas ini adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk z-score dan diasumsikan normal. Jadi, sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Jika signifikansi di bawah 0,05 berarti ada perbedaan yang signifikan, dan jika signifikansi di atas 0,05 maka tidak terjadi perbedaan yang signifikan.

2. Uji multikolinieritas

Menurut Ghozali (2003:91), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Uji multikolinieritas diukur dari Variance Inflating Factor (VIF), yaitu:

Keterangan: Rij adalah koefisien korelasi antar dua variabel bebas. Jika VIF > 10, maka terjadi multikolinieritas yang serius, sebaliknya jika VIF < 10 maka tidak terjadi multikolinieritas serius.

3. Uji autokorelasi

Menurut Ghozali (2003:95), uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mendeteksi data ada tidaknya autokorelasi maka dilakukan uji Durbin Watson atau DW-statistic, yaitu:

∑

∑

Dengan ketentuan sebagai berikut:

a) 0,005 ≤ DW ≤ dL dengan kesimpulan terjadi autokorelasi positif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejarah Singkat Berdirinya BTN

Pemerintah Hindia belanda melakukan Koninkljik Besluit No. 27 tanggal 16 Oktober 1897 mendirikan Posts Paar Bank, dengan maksud untuk mendidik masyarakat agar gemar menabung. Posts Paar Bank kemudian terus hidup dan berkembang hingga tercatat hingga tahun 1939 telah memiliki empat cabang yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif singkat (rush). Namun kemudian keadaan keuangan Posts Paar Bank pulih kembali pada tahun 1941.

Tahun 1942, Hindia belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan Posts Paar Bank dan mendirikan Tyokin Kyoku sebuah Bank yang bertujuan untuk menarik dana dari masyarakat melalui tabungan. Proklamasi Kemerdekaan RI 17 Agustus 1945 memberikan inspirasi kepada Bapak Darmosoetanto untuk memprakarsai pengambilalihan Tyokin Kyoku dari pemerintah Jepang ke pemerintah RI dan terjadilah penggantian nama menjadi Kantor Tabungan Pos. Tugas pertamanya adalah melakukan penukaran mata uang Jepang dengan ORI, tetapi kegiatannya tidak berumur panjang karena agresi belanda (Desember 1946) mengakibatkan duduknya semua kantor termasuk kantor cabang dari Kantor Tabungan Pos sampai tahun 1949. Kantor Tabungan Pos dibuka kembali tahun 1949, dan nama Kantor Tabungan Pos diganti menjadi

Bank Tabungan RI. Banyak kejadian bernilai sejarah sejak 1950, tetapi yang terpenting bagi sejarah Bank Tabungan Negara (BTN) adalah dikeluarkannya UU darurat No. 9 Tahun 1950 Tanggal 9 Februari 1950 yang mengubah nama “Posts Paar Bank Indonesia” berdasarkan Staasbalt No. 295 Tahun 1941 menjadi Bank Tabungan Pos dan memidahkan induk kementrian keuangan dibawah menteri urusan Bank Central. Tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal BTN (Bank Tabungan Negara).

Nama Bank Tabungan Pos menurut UU darurat tersebut dikukuhkan dengan UU No. 36 Tahun 1953. Perubahan nama dari Bank Tabungan Pos menjadi BTN didasarkan pada PerpuNo.4 Tahun 1964 tanggal 23 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 Tahun 1964 tanggal 25 Mei 1964. Penegasan status BTN sebagai Bank Tabungan milik negara ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BTN menjadi BNI unit V (lima). Jika tugas utama saat pendirian Posts Paar Bank (1897) sampai dengan BTN (1968) adalah bergerak dalam lingkup

perhimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BTN ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember yang diperinganti sebagai hari KPR bagi BTN.

terbatas milik negara. Akta pendirian bank sebagai persero dibuat dihadapan Notaris Muhani Salim, S.H., No. 136 tanggal 31 Juli 1992 dan telah disahkan oleh Menteri Kehakiman dengan SK. No. C2-6587.HT.01.01.TH.92 tanggal 12 Agustus 1992, serta diumumkan dalam Berita Negara No. 73 tanggal 11 September 1992 Tambahan No. 6A.

Berdasarkan kajian konsultan independen, Price Water House Coopers, pemerintah melalui menteri BUMN dengan No. 5-544/MMBU/2002 memutuskan Bank BTN (Persero) sebagai Bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi. Organisasi adalah wadah kegiatan sejumlah manusia yang melakukan suatu kegiatan terencana dengan bekerjasama penuh kesadaran dengan yang terkait dalam hubungan formal dan rangkaian tertentu untuk mencapai tujuan yang ditentukan.

Anggaran dasar bank telah mengalami beberapa kali perubahan, terakhir dengan perubahan yang didokumentasikan dalam Akta yang dibuat oleh Notaris Emi Susilowati, S.H., No. 45 tanggal 24 April 2008. Perubahan terakhir ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-35584.AH.01.02 tanggal 25 Juni 2008.

Manusia Republik Indonesia melalui surat No. AHU-49309.AH 01.02. tahun 20 Bank berdomisili di Jakarta dan kantor pusat bank berlokasi di Jalan Gajah Mada No. 1, Jakarta pusat. Pada tanggal 31 Desember 2011, bank memiliki 86 kantor cabang, 236 cabang pembantu (termasuk 18 kantor cabang pembantu syariah), 316 kantor kas, dan 2.735 SOPP (System on-line Payment Point).

Visi Bank Tabungan Negara Tbk adalah “Menjadi bank yang terkemuka dalam pembiayaan perumahan. Misi Bank Tabungan Negara Tbk adalah:

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder value. e. Mempedulikan kepentingan masyarakat dan lingkungannya.

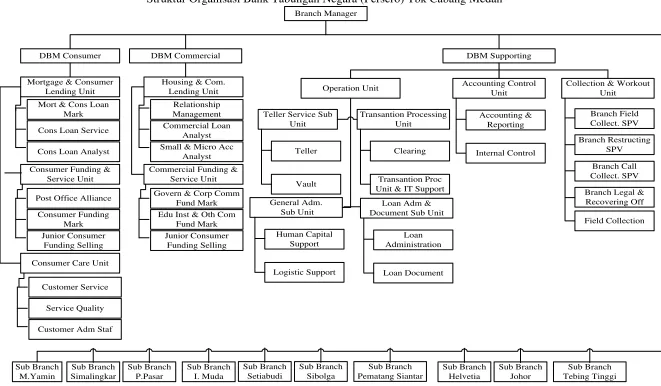

4.2. Struktur Organisasi

Struktur Organisasi Bank Tabungan Negara (Persero) Tbk Cabang Medan Branch Manager

DBM Consumer DBM Commercial

Mortgage & Consumer Lending Unit Mort & Cons Loan

Mark Small & Micro Acc

Analyst Commercial Funding &

Service Unit Govern & Corp Comm

Fund Mark Sumber: Bank Tabungan Negara (Persero) Tbk Cabang Medan, Tahun 2014

Berdasarkan gambar 4.1, maka uraian tugas dan tanggungjawab masing-masing bagian adalah:

1. Branch Manager

Adapun tugas branch manager adalah:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

b. Melakukan koordinasi pencapaian target kredit, dana dan jasa termasuk evaluasi secara periodik.

c. Menciptakan iklim kerja yang kondusif.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

e. Memastikan terselenggaranya fungsi operasional di kantor cabang dan membuat laporan pertanggungjawaban atas pelaksanaan kegiatan cabang. f. Dalam melaksanakan fungsinya dibantu oleh deputy branch manager

consumer, deputy branch manager commercial dan deputy branch manager supporting.

2. Deputy Branch Manager Consumer.

Adapun tugas pokok branch Manager Consumer adalah:

a. Melakukan koordinasi pencapaian target dana dan kredit consumer termasuk evaluasi secara periodik.

b. Membuat laporan hasil pencapaian target dana dan kredit consumer. c. Menciptakan iklim kerja yang kondusif.

e. Dalam melaksanakan fungsinya dibantu oleh mortgage and consumer lending unit, consumer funding and service unit dan consumer care unit.

3. Deputy Branch Manager Commercial.

Deputy branch manager commercial mempunyai tugas pokok sebagai berikut:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

b. Melakukan koordinasi pencapaian target dana dan kredit komersial termasuk evaluasi secara periodik.

c. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung aktivitas di bidang kerja nya sesuai dengan ketentuan yang berlaku.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

4. Consumer Funding and Services Unit

Adapun tugas consumer funding and services unit adalah:

a. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai ketentuan yang berlaku.

b. Bertanggung jawab atas strategi pemasaran untuk mencapai target dana yang ditetapkan.

c. Bertanggung jawab atas usulan rencana pencapaian target dana consumer. d. Bertanggung jawab atas monitoring dan evaluasi hasil selling service

untuk dana consumer. 5. Costumer Service

b. Melakukan pemantauan rekening dan transaksi nasabah yang mencurigakan.

c. Melaksanakan penerapan prinsip mengenal nasabah di kantor. d. Melakukan pelayanan pemantauan saldo rekening.

6. Service Quality

a. Melakukan pengukuran dan peningkatan quality service level terhadap nasabah untuk outlet di bawah Kantor Cabang serta melakukan pelaporan quality service level kepada unit terkait di Kantor Pusat.

b. Melakukan pengukuran quality service level terhadap nasabah untuk outlet dibawah Kantor Cabang.

c. Menindaklanjuti peningkatan quality service level terhadap nasabah. d. Membuat laporan quality service level kepada unit terkait di Kantor Pusat. 7. Teller.

a. Melakukan fungsi pelayanan transaksi loket (tunai dan non tunai), penerapan Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

b. Melakukan administrasi kas.

c. Melayani transaksi angsuran KPR dan Non KPR. 8. Commercial Loan Analysis.

a. Merencanakan dan mengendalikan pelaksanaan survei lapangan atas permohonan kredit yang diajukan oleh calon nasabah.

9. Deputy Branch Manager Supporting.

Adapun tugas Deputy Branch Manager Supporting adalah:

a. Memastikan terselenggaranya fungsi Operasional di Kantor Cabang.

b. Memastikan terselenggaranya fungsi Accounting & Control di Kantor Cabang.

c. Memastikan terselenggaranya fungsi Collection & Workout di Kantor Cabang.

d. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

10.Operation Unit

Tugas operation unit adalah:

a. Membuat rencana yang harus dicapai sesuai bidangnya.

b. Melakukan supervisi atas kebenaran proses administrasi nasabah giro dan proses transaksi pembayaran angsuran kredit

c. Melakukan supervisi atas kebenaran proses maintenance KPR, Non KPR, Kredit Umum, biaya Pra Realisasi, dan blokir saldo rekening.

d. Melakukan supervise atas pengadaan aktiva tetap. e. Melakukan supervise atas proses asuransi aktiva tetap 11.Loan Administration.

a. Melakukan supervisi dan memeriksa proses OTS atas permintaan unit terkait dengan baik dan benar sesuai ketentuan bank.

c. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan taksiran nilai dan kehandalan agunan melalui jasa Appraisal sesuai ketentuan bank.

d. Membuat laporan pelaksanaan tugasnya kepada DBM Supporting. 12.General Administration

Tugas general administration adalah:

a. Melakukan supervisi atas proses pengelolaan absensi pegawai, penilaian pegawai, dan perencanaan pembangunan pegawai.

b. Melakukan supervisi atas proses pengelolaan gaji, tunjangan pegawai dan pensiunan.

c. Melakukan supervisi proses pengelolaan administrasi data kepegawaian. 13.Accounting and Control Unit

Tugas accounting and control unit adalah:

a. Melakukan supervisi atas kebenaran proses administrasi dokumentasi atas transaksi

b. Melakukan supervisi atas kebenaran proses penyelesaian suspense dan rekening selisih lainnya.

c. Melakukan supervisi atas entry jurnal atas transaksi yang dilakukan oleh unit kerja lain.

d. Melakukan supervisi atas pemeriksaan atas kebenaran semua transaksi operasional bank.

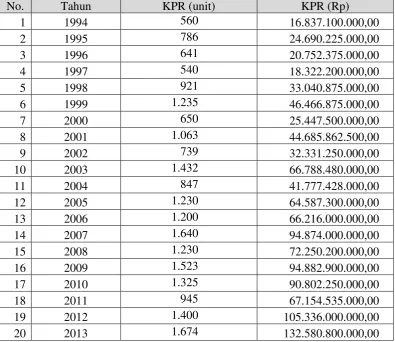

4.3. Fasilitas Kredit Perumahan Rakyat

Fasilitas kredit perumahan yang ditawarkan oleh Bank Tabungan Negara (Persero) Tbk Cabang Medan terdiri dari:

1. KPR bersubsidi

Pada tahun 2010, pemerintah mengubah format penyaluran subsidi perumahan kepada masyarakat, dari sebelumnya berbentuk subsidi uang muka dan subsidi selisih bunga, menjadi Fasilitas Likuiditas Pembiayaan Perumahan (FLPP). Pemerintah telah menunjuk Badan Layanan Umum Pusat Pembiayaan Perumahan (BLU-PPP) untuk melaksanakan penerapan FLPP tersebut. Hal ini sesuai dengan peraturan pemerintah, di antaranya Peraturan Menteri Keuangan No.290/PMK.05/2010 tentang Penetapan Pusat Pembiayaan Perumahan pada Kementerian Perumahan Rakyat Sebagai Instansi Pemerintah yang Menerapkan Pengelolaan Keuangan Badan Layanan Umum (tertanggal 15 Juli 2010) dan Peraturan Menteri Negara Perumahan Rakyat No.14 Tahun 2010 tentang Pengadaan Perumahan Melalui Kredit/Pembiayaan Pemilikan Rumah Sejahtera Dengan Dukungan Bantuan Fasilitas Likuiditas Pembiayaan Perumahan.

Per 1 Oktober 2010, Bank BTN menerima komitmen dari Pemerintah untuk menyalurkan FLPP. Dalam fasilitas ini, pemerintah akan menempati sekitar 60% sumber dana KPR Bank BTN. Sumber dana yang besar ini memungkinkan Bank BTN menyediakan KPR dengan bunga tetap mulai dari 8,15% selama jangka waktu kredit maksimal 15 tahun.

masyarakat berpenghasilan rendah untuk pembelian rumah pertama, yakni yang memiliki penghasilan pokok maksimal Rp 2,5 juta/bulan untuk KPR BTN Sejahtera Tapak dan Rp 4,5 juta per bulan untuk KPR BTN Sejahtera Susun.

Bank BTN senantiasa berkomitmen memberikan KPR bersubsidi kepada rakyat berpenghasilan menengah ke bawah. Di sisi lain, penyaluran kredit dilakukan dengan prinsip kehati-hatian dengan memperhitungkan profil risiko pengembalian, serta tetap bersaing dengan industri perbankan lainnya.

2. KPR Non Subsidi

Bank BTN menyadari bahwa persaingan industri perbankan tanah air semakin intensif. Hal ini menuntut semua pelaku industri mengantarkan berbagai layanan dan produk dalam satu atap. Bank BTN senantiasa menjawab tren kredit perumahan non subsidi dengan berkomitmen untuk melakukan diversifikasi produk dan menjangkau kalangan menengah ke atas. Bank BTN mengembangkan portofolio kredit perumahan bagi nasabah segmen menengah ke atas melalui layanan KPR non subsidi. Layanan non subsidi terdiri dari produk-produk sebagai berikut:

a. KPR BTN Platinum

b. KPA BTN (Kredit Pemilikan Apartemen)

KPA BTN menyediakan kredit untuk apartemen dan rumah susun. Maksimal pembiayaan hingga 80-90% dari nilai terendah antara harga jual unit apartemen dengan hasil appraisal. Suku bunga yang berlaku adalah suku bunga mengambang dengan jangka waktu maksimal 15 tahun.

c. Kredit Ruko BTN

Bank BTN menyalurkan pinjaman untuk membeli rumah toko (ruko) yang dapat difungsikan sebagai toko, kantor, atau keperluan bisnis lainnya. Pinjaman yang disediakan maksimal 70% dari harga beli atau nilai pasar, tergantung yang lebih rendah. Kredit Ruko umumnya berjangka waktu maksimal 15 tahun dengan jaminan ruko yang sedang dibiayai. Bank BTN memberi tingkat suku bunga mengambang yang lebih tinggi dari kredit perumahan.

3. Kredit Konsumer Lainnya

Kredit Konsumer menjadi salah satu fokus utama Bank BTN dalam meningkatkan pertumbuhan bisnis, karena memiliki pasar potensial yang mampu bertahan dari krisis keuangan global. Kredit konsumer juga memiliki basis nasabah yang lebih banyak dan tersebar. Layanan non subsidi terdiri dari produk-produk sebagai berikut:

a) Kredit Agunan Rumah BTN

nasabah memberi jaminan dengan agunan berupa tanah dan rumah. Jumlah kredit yang diberikan maksimal 75% dari nilai taksasi oleh penilai. Apabila kredit dijamin dengan tanah dan rumah untuk kepentingan komersial, nilai kredit yang disalurkan tidak boleh melebihi 60% dari nilai appraisal. Kredit ini memiliki tenor maksimal 10 tahun dengan tingkat suku bunga mengambang yang lebih tinggi dari kredit perumahan.

b) Kredit Bangun Rumah BTN

Kredit Bangun Rumah BTN adalah kredit untuk membangun rumah nasabah perorangan yang telah memiliki tanah atau kavling. Besar pembiayaan 70% dari Rencana Anggaran biaya membangun rumah sesuai penilaian bank. Jangka waktu kredit diberikan hingga 10 tahun dengan suku bunga mengambang lebih tinggi dari suku bunga KPR dan KPA. c) PUM-KAB BTN Jamsostek

Merupakan kredit yang diperuntukkan untuk uang muka pembelian rumah atau apartemen bagi anggota Jamsostek yang telah direkomendasikan Jamsostek dan jumlah kredit maksimal hingga Rp 20 juta. Jangka waktu maksimal adalah 10 tahun. Kredit ini diberikan bersamaan dengan pemberian KPR BTN.

d) PRR-KB BTN Jamsostek