ABSTRAK

FAKTOR-FAKTOR YANG MENYEBABKAN BELUM TERCAPAINYA TARGET KREDIT RINGAN (KRING) BTN PADA PT BANK TABUNGAN

NEGARA (PERSERO) Tbk KANTOR CABANG BANDAR LAMPUNG

Oleh Riki Darmawan

Perbankan adalah lembaga perantara keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup orang banyak. Kredit merupakan kegiatan utama Bank, besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun dari simpananan banyak maka akan menyebabkan bank tersebut rugi. Jumlah kredit yang disalurkan kepada masyarakat mencerminkan seberapa besar kepercayaan masyarakat. Kepercayaan masyarakat akan tertlihat dari besarnya jumlah kredit yang disalurkan telah mencapai target yang ditetapkan oleh Bank. Permasalahan dalam penelitian ini adalah realisasi kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung belum sesuai dengan target yang diberikan oleh kantor pusat.

Tujuan laporan ini ditulis untuk mengetahui faktor-faktor apa saja yang menyebabkan belum tercapainya target kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk. Faktor-faktor yang menyebabkan belum tercapainya target kredit ringan (kring) BTN terbagi menjadi dua yaitu faktor internal dan faktor eksternal. Dalam rangka mencapai target kredit ringan (kring) BTN Bank diharapkan suatu bank harus memperhatikan prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5 C, teori sumber daya manusia dan teori marketing 7P.

DAFTAR GAMBAR

Gambar

1. Kerangka Pemikiran ……….. 7 2. Struktur organisasi PT Bank Tabungan Negara

DAFTAR ISI

Halaman

DAFTAR TABEL ………... i

DAFTAR GAMBAR ….………... ii

DAFTAR LAMPIRAN ………... iii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ……...………...……. 1

1.2 Permasalahan ……...………...……… 3

1.3 Tujuan Penelitian …….…..….……….. 4

1.4 Manfaat Hasil Penelitian .…...……….……... 4

1.5 Kerangka Pikir ...….………. 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kredit .…...……….……... 8

2.1.1 Jenis-jenis kredit ……….. 9

2.1.2 Unsur–unsur Kredit ……… 12

2.1.3 Prinsip -prinsip Perkreditan ……….... 14

2.1.4 Fungsi Kredit ………. 19

2.2 Manajemen Sumber Daya Manusia Perbankan ………... 20

2.3 Pemasaran Bank .…...……….……... 21

BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah PT Bank Tabungan Negara (Persero) Tbk …………. 24

3.1.1 Visi Perusahaan ……….. 26

3.1.2 Misi Perusahaan ……….. 27

3.2 Struktur Organisasi ………. 28

3.3 Pembagian Kerja ……….. 29

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ………. 35

4.1.1 Daftar Pertanyaan ……… 36

4.1.2 Hasil Kuesioner ………. 37

4.2 Pembahasan ..………... 39

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan ……… 42

5.2 Saran ………... 43

DAFTAR LAMPIRAN

LAMPIRAN

1. Daftar Pertanyaan Karyawan

DAFTAR TABEL

Tabel Halaman

1. Target dan realisasi volume kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk

FAKTOR.FAKTOR YANG MENYEBABKAN

BELUM

TERCAPAINYA TARGET KREDIT

RINGAN

(KRING) BTN

PADA

PT

BANKTABUNGAN

NEGARA

(PERSERO) TbK

KANTOR CABANG BANDAR LAMPUNG

Oleh

RIKI

DARMAWAN

Laporan Akhir

Sebagai Salah Satu Syarat untuk Mencapai Gelar

AHLI

MADYA (A.Md)Pada

Program Studi D3 Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN

BISNIS

UNIVERSITAS LAMPUNG

KATA PENGANTAR

Assalamualaikum wr. wb

Dengan memanjatkan puji dan puja syukur kehadirat Allah Swt yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan Laporan Tugas Akhir yang berjudul “ Faktor-faktor Yang

Menyebabkan Belum Tercapainya Target Kredit Ringan (Kring) BTN Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung”.

Maksud dari penyusunan laporan tugas akhir ini adalah untuk memenuhi salah satu syarat dalam menempuh jenjang Diploma III Program Studi Keuangan & Perbankan Fakultas Ekonomi dan Bisnis di Universitas Lampung.

Dalam penyusunan laporan tugas akhir ini penulis menyadari dengan keterbatasan ilmu dan kemampuan yang dimiliki, masih banyak kekurangan dan kesalahan dalam menyusunannya sehingga dibutuhkan kritik dan saran dalam memperbaiki laporan ini di masa yang akan datang.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan, bimbingan, dukungan serta petunjuk sehingga penulis dapat menyelesaikan Tugas Akhir ini tepat pada waktunya. Untuk itu penulis ingin mengucapkan terima kasih kepada :

1. Prof. Dr. Ir Sugeng P. Harianto, M.Sc., selaku Rektor Universitas Lampung. 2. Prof. Dr.Satria Bangsawan, S.E.,M.Si., selaku Dekan Fakultas Ekonomi

3. Aidasari, S.E.,M.S.i selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Lampung.

4. Roslina, S.E.,M.Si., selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Lampung.

5. Iban Sofyan, S.E., M.M., selaku dosen Pembimbing Laporan Akhir.

6. Ribhan,S.E.,M.Si. selaku Penguji Utama dan dosen Pembimbing Akedemik. 7. Ahmad Faisol,S.E.,M.M., selaku Sekretaris Program Studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Lampung.

8. Desmalazati, S.E., selaku Akademik D3 Keuangan dan Perbankan

9. Dahlan dan Sri Marhayani sebagai orang tua yang telah memberikan doa, dan bimbingannya, baik secara moril maupun materil sampai selesainya penyusunan tugas akhir ini, kakakku Heri dan Silda yang telah memberikan dukungan bagi penulis selama ini.

10. Semua teman-temanku anak Keuangan dan Perbankan, makasih atas kerjasamanya selama ini mudah-mudahan tetap sahabatan seumur hidup.

Akhir kata penulis ucapkan terima kasih lagi kepada semua pihak yang telah membantu penulis dalam menyelesaikan laporan tugas akhir ini, semoga pahala dari Allah Swt diberikannya kepada semua pihak.

Wassalamualaikum wr. wb

Bandar Lampung, Maret 2013 Penulis

Riki Darmawan

MOTTO

Dengan Nama Allah Yang Maha Pengasih Lagi Maha Penyayang Ya Tuhanku, Lapangkanlah Dadaku, Mudahkanlah Untukku Usahaku, dan Lepaskanlah Kekakuan Lidahku Supaya Mereka

Memahami Perkataanku (Q.S : Taahaa :25-28)

Kupersembahkan Karya Tulis ini

Untuk Kedua Orang Tuaku, Kakak-kakakku Tercinta Yang tulus dengan penuh rasa kasih sayang

MENGESAHKAI\I

l.

Tim,PengujiKetua : Iban Sofyan, S.8., M.M.

Penguji Utama

Selaetaris

98703 1 011

PERSEMBAHAN

Ku persembahkan karya kecilku ini sebagai langkah awal masa depanku,

dengan penuh rasa syukur dan sebagai ungkapan rasa cinta dan sayangku maka

tugas akhir ini penulis persembahkan kepada :

Ayah dan ibu yang selalu memberikan semangat, nasihat, kasih sayang yang

berlimpah dan do

’a yang tulus untukku.

Kakak-kakakku tercinta yang selalu membuatku tersenyum dan menjadi

motivasi untukku agar dapat menjadi yang lebih baik dan sukses.

Seluruh keluarga besarku yang selalu memberikan semangat dan dukungan

dalam setiap langkahku untuk meraih keberhasilan.

Dan seluruh teman-teman seangkatan tercinta, terimakasih atas dukungan,

saran, dan kebersamaannya yang tulus selama ini. Semoga kita semua menjadi

orang yang sukses

Seluruh Dosen dan staf Fakultas Ekonomi yang telah memberikanku ilmu dan

membantuku dalam menyelesaikan tugas akhir ini

, i: .

-l

Judul Laporan A}Jrir

NamaMahasiswa

:

No. PokokMahasiswa

, . ,,1 ,, , : ... . | , ).,;:..

, ''.i.:. :i

Program Studi

''

Jurusan

: FAKTO-R-FAKT9R YANG iiApW.wsABKAN

. BELU,M TERCAP. ANTYA IN.NCNT r<NE,DMi

RTNGAT[ (KRTNC) BTN PAr]A PT BANK

TABUNGtu\ NEGARA (PERSERO) Tbk

KAITTOR CABANG : BAI\IDAR

IIIMPTII{G

a. .: .r :'

rRikiDar-ma*an

:

:

':.'':i:':: -.: i: i..:' : . i,: :

..

;

1001081064':

':

: iFakultas

. . , ,. i , i , .. : i ,, : :: ;l

Ketua Jurusan Manaj emen

E_j. Aida

KetuaPiograrrstudi.

. , ,D3,Keiiangan' Oan Perbankan

l)^

,(L-\

Rosftrp, S.E,, M.Si

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 10 Februari 1991 di Bandar Lampung. Penulis

merupakan anak ketiga dari tiga bersaudara dari pasangan Bapak Dahlan dan

Ibu Sri Marhayani.

Penulis menempuh pendidikan di Sekolah Dasar Negeri 3 Segala Mider,

Tanjung Karang Barat dan lulus pada tahun 2003. Pada tahun yag sama

melanjutkan Sekolah Menengah Pertama di SMP Negeri 7 Bandar Lampung

dan lulus pada tahun 2006. Kemudian penulis melanjutkan Sekolah Menengah

Atas di SMA Negeri 7 Bandar Lampung dan lulus pada tahun 2009. Pada

tahun 2010 penulis terdaftar sebagai mahasiswa Diploma III Keuangan dan

Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada akhir studi penulis melakukan kegiatan Praktek Kerja Lapangan (magang)

pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan adalah lembaga peranantara keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup orang banyak. Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit. Bahkan kegiatan bank sebagai lembaga keuangan, pemberian kredit merupakan kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun dari simpananan banyak maka akan menyebabkan bank tersebut rugi. Oleh karena itu pengelolaan kredit harus dilakukan dengan sebaik-baiknya dari perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis pemberian kredit sampai kepada pengendalian kredit yang bermasalah.

2 Saat ini PT Bank Tabungan Negara (Persero) Tbk memiliki fasilitas produk kredit yang dibagi dalam 2 jenis produk yaitu Kredit Konsumer dan Kredit Komersial. Kredit Konsumer Terdiri dari KPR BTN Sejahtera FLPP, KPR BTN Platinum, KPA BTN, Kredit Agunan Rumah, Kring BTN, Kredit Ruko BTN, Kredit Bangun Rumah, Kredit Swadana BTN,PRR-KB BTN Jamsostek, PUM-KB BTN Jamsostek ,TBUM BAPERTARUM, TBM BAPERTARUM. Kredit Komersial Terdiri dari Kredit Yasa Griya/Kredit Konstruksi, Kredit Modal Kerja–Kontraktor (KMK-Kontraktor), Kredit Modal Kerja – Industri Terkait dengan Perumahan, Kredit Investasi (KI), Kredit Investasi (KI) - Industri Terkait dengan Perumahan, Kredit Usaha Rakyat (KUR) Non Cash Loan : Garansi Bank. Pembagian ini ditunjukan untuk memfokuskan pencapaian sasaran dari penggunaan setiap kredit yang disalurkan.

Kredit yang bersifat Konsumer banyak diberikan oleh perbankan kepada para karyawan Perusahaan/Intansi dan Pensiunan yang memiliki penghasilan Tetap dengan mengajukan SK pegawai Anda. Tingginya kebutuhan konsumer masyarakat dewasa ini tentu saja membuka peluang kepada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung untuk meningkatkan pertumbuhan kredit konsumer kepada masyarakat seperti Kredit Ringan (Kring) BTN.

3 membahas Kredit Kring BTN di PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung.

Berikut ini adalah target dan realisasi volume kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung tahun 2009-2010 dapat dilihat pada tabel 1.

(Dalam jutaan rupiah) Tahun Target Pemberian

Kredit

Realisasi Kredit Sisa Pemberian Kredit

Pencapaian Target

2009 3.900 2.669 1.231 68,43%

2010 7.750 5.654 2.096 72,95%

Sumber : PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung Tahun 2013.

Berdasarkan tabel 1 tersebut, maka dapat dilihat peningkatan jumlah pemberian kredit tetapi tidak diimbangi dengan realisasi kredit. Dari penjelasan tersebut, penulis tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor Yang Menyebabkan Belum Tercapainya Target Kredit Ringan (Kring) BTN Pada PT

Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung”.

1.2 Permasalahan

4 1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang penulis lakukan berdasarkan uraian latar belakang dan identifikasi masalah tersebut mengenai bank, Target Kredit dan Realisasi bertujuan untuk :

1. Mengetahui faktor-faktor yang menyebabkan belum tercapainya target kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung yang diberikan oleh kantor pusat.

1.4 Manfaat Hasil Penelitian

Adapun manfaat hasil penelitian yang penulis lakukan, diantaranya sebagai berikut :

1. Bagi perusahaan

Secara operasional, hasil dari penelitian ini sekiranya dapat menjadi bahan pertimbangan untuk menentukan beberapa kebijaksanaan dalam perusahaan, sehubungan dengan pemberian jumlah target kredit Kring BTN dan Faktor-Faktor Yang Menyebabkan Belum Tercapainya Target Kredit Ringan (Kring) BTN, serta sebagai bahan masukan bagi perusahaan dalam memperoleh langkah-langkah pemecahan masalah.

2. Bagi Penulis

5 kredit dan manajemen perbankan dengan kenyataan yang dihadapai dunia perbankan saat ini.

3. Bagi Peneliti Lainnya

Dengan diadakannya penelitian ini diharapkan dapat digunakan sebagai bahan acuan bagi penelitian-penelitian selanjutnya, sehubungan dengan masalah Realisasi Kredit Ringan (Kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung belum sesuai dengan target yang diberikan oleh kantor pusat dan juga untuk menambah khasanah ilmu pengetahuan yang telah diajarkan

1.5 Kerangka Pemikiran

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan kegiatan keuangan selalu membutuhkan jasa bank. Begitu pentingnya dunia perbankan untuk menggerakan roda perekonomian suatu negara. Menurut UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 (UU Perbankan) mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

6 1. Karakter (Character)

2. Modal (Capital)

3. Kemampuan (Capacity) 4. Jaminan (Collateral)

5. Kondisi Ekonomi (Condition of Economy)

Menurut kasmir, manajemen sumber daya manusia perbankan adalah kegiatan penglolaan sumber daya manusia yang ada di bank melalui kegiatan pencanaan analisa jabatan, perencanaan tenaga kerja, rekrutmen dan seleksi, pelatihan dan pengembangan, perencanaan karir, penilaian prestasi kerja sampai dengan pemberian kompensasi yang transparan.

Secara umum pengertian manajemen pemasaran bank adalah suatu proses perencanaan,pelaksanaan, dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana, dan jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan , keinginan, dan kepuasan nasabahnya.

Dalam pemasaran atau pencapaian target yang diharapkan suatu bank harus memperhatikan prinsip “7P” sebagai berikut :

1. Produk (Product) 2. Harga (Price) 3. Tempat (Place) 4. Promosi (Promotion)

5. Sumber Daya Manusia (People) 6. Proses (Process)

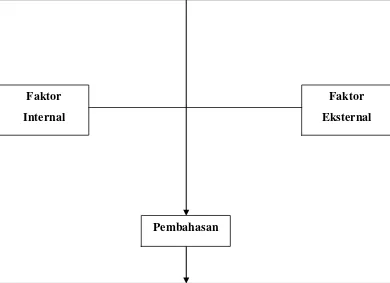

7 Untuk lebih jelas kerangka pemikiran ini dapat digambarkan dalam sebuah bagan kerangka pemikiran sebagai berikut.

Bagan Kerangka Pemikiran

[image:21.595.116.506.307.590.2]

Gambar 1. Kerangka Pemikiran

Faktor Eksternal

Faktor – Faktor yang Menyebabkan Belum Tercapainya Target Kredit Ringan (Kring) BTN Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Bandar Lampung

Faktor Internal

Pembahasan

8 BAB II

LANDASAN TEORI

2.1 Pengertian Kredit

9 2.1.1 Jenis-jenis Kredit

Jenis atau macam tipe kredit dilihat dari berbagai aspeknya sangat banyak, menurut Kasmir, (2003:76) menyatakan bahwa:

Secara umum jenis-jenis kredit yang disalurkan oleh bank atau non bank dan dilihat dari berbagai segi adalah:

1. Dilihat dari Segi Kegunaan a. Kredit Investasi

Yaitu kredit yang diperlukan untuk perluasan usaha atau membangun proyek/pabrik baru di mana masa pemakainyan untuk saatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lain yang berkaitan dengan proses perusahaan. Kredit modal kerja merupakan kredit yang dicairkan untuk mendukung kredit investasi yang sudah ada.

2. Dilihat dari Segi Tujuan Kredit a. Kredit Produktif

10 b. Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasikan, karena memang untuk digunakan atau dipakai oleh seorang atau badan usaha.

c. Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

3. Dilihat dari Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kredit berkisar 1 tahun sampai dengan 3 tahun, kredit model ini dapat digunakan untuk modal kerja. beberapa bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang.

c. Kredit Jangka Panjang

11 panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan juga untuk kredit konsumstif seperti kredit perumahan.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jamian tertentu. Jaminan tersebut dapat berupan barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kedit tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Kredit menurut Sumber Dananya

Kredit menurut sumber dananya dibedakan menjadi :

a. Kredit dana internal bank, yaitu kredit yang berasal dari dana intern bank, baik yang berasal dari mobilisasi dana oleh bank maupun yang berasal dari modal sendiri.

b. Kredit dana eksternal bank, yaitu kredit yang berasal dari dana eksternal bank atau pihak lain.

12 keterbatasan tersebut, kredit sindikasi merupakan suatu bentuk pembagian risiko kredit.

6. Menurut Cara Pencairan Kredit

Kredit menurut cara pencairan atau penarikannya dapat dibedakan menjadi:

a. Credit afbetaling, kredit yang pencairannya dilakukan sekaligus atau bertahap sesuai dengan rencana sampai dengan batas maksimumnya dan pelunasannya diangsur sesuai dengan jadwal angsuran sampai dengan tanggal jatuh tempo yang telah ditetapkan.

b. Credit revolving, kredit yang pencairannya dilakukan berulangkali dalam jumlah tertentu selama masih di bawah batas maksimum dalam suatu jangka waktu tertentu. Penarikan dapat dilakukan dengan menggunakan cek atau bilyet giro atau surat aksep.

c. Contingency financing, perjanjian kredit antara bank dengan nasabah.

2.1.2 Unsur – Unsur Kredit

13 1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank atau non bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu di masa datang. Kepercayaan ini diberikan oleh bank atau non bank, karena sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan yang dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan kredit ini dituangkan dalam suatu perjanjian dimana masing-msing pihak menandatangani hak dan kewajibannya maing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak yaitu bank dan nasabah.

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

4. Risiko

14 yaitu terjadinya musibah seperti bencana alam. Penyebab tidak tertagih sebenarnya dikarenakan adanaya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktu suatu kredit semakin besar risiko tak tertagih, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank atau non bank, baik risiko yang disengaja maupun risiko yang tidak disengaja.

5. Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang dikenal dengan nama bunga bagi bank atau non bank prisip konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank. Sedangkan bagi bank atau non bank yang berdasarkan prinsip syariah jasanya ditentukan dengan bagi hasil.

2.1.3 Prinsip -Prinsip Perkreditan

15 Adapun menurut pendapat Kasmir, (2003:73) dalam buku “Manajemen Perbankan” yaitu :

1. Karekter (Character)

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuan adalah untuk memberikan keyakinan kepada bank bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Keyakinan ini tercemin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan social standingnya. Karakter merupakan ukuran untuk menilai “kemauan” nasabah membayar kreditnya. Orang yang memiliki karakter baik akan berusaha membayar kreditnya dengan berbagai cara.

2. Kemampuan (Capacity)

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang berhubungan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang maka semakin besar kemampuannya untuk membayar kredit.

3. Modal (Capital)

16 Capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Jaminan (Colleteral)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminanan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepatnya mungkin. Fungsi jaminan adalah sebagai pelindungan bank dari resiko kerugian.

5. Kondisi Ekonomi (Condition of Economy)

Dalam menilai kredit hendaknya juga menilai kondisi ekonomi sekarang dan untuk dimasa yang akan datang sesuai sector masing-masing. Dalam kondisi perekonomian yang kurang stabil sebaiknya pemberian kredit untuk sektor tertentu jangan diberikan terlebih dahulu dan kalupun jadi diberikan sebaiknya juga dengaan melihat prosopek usaha tersebut dimasa yang akan datang.

Sedangkan penilaian dengan 7 P kredit adalah sebagai berikut: 1. Kepribadian (Personality)

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya, mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Kelompok (Party)

17 3. Tujuan (Perpose)

Yaitu mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan. Tujuan pengambilan kredit bermacam-macam apakah tujuan untuk konsumtif atau untuk tujuan produktif atau untuk tujuan perdagangan.

4. Prospek (Prospect)

Yaitu menilai usaha nasabah di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Pembayaran (Payment)

Merupakan ukuran bagaimana cara naasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya.

6. Profitabilitas (Profitability)

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. 7. Perlindungan (Protection)

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank atau non bank namun melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Disamping penilaian dengan 5C dan 7P, prinsip penilaian kredit dapat pula dilakukan dengan studi kelayakan, terutama untuk kredit dalam jumlah yang relatif besar, menurut Kasmir (2003:94,95), menyatakan bahwa:

18 1. Aspek Hukum

Merupakan aspek untuk menilai keabsahan dan keaslian dokumen-dokumen atau surat-surat yang dimiliki oleh calon debitur, seperti akte notaris, izin usaha atau sertifikat tanah dan dokemen atau surat lainnya.

2. Aspek Pasar dan Pemasaran

Yaitu aspek untuk menilai prospek usaha nasabah sekarang dan dimasa akan datang.

3. Aspek Keuangan

Merupakan aspek untuk menilai kemampuan calon nasabah dalam membiayai dan mengelola usahanya. Dari aspek ini akan tergambar berapa besar biaya dan pendapatan yang akan dikeluarkan dan diperolehnya. Penilaian aspek ini dengan menggunakan rasio-rasio keuangan.

4. Aspek Operasi/Teknis

Merupakan aspek untuk menilai tata ruangan, lokasi dan kapasitas produksi suatu usaha yang tecermin dari sarana dan prasarana yang dimilikinya. 5. Aspek Manajemen

Merupakan aspek untuk menilai sumber daya manusia yang dimiliki oleh perusahaan, baik dari segi kuantitas maupun segi kualitas.

6. Aspek Ekonomi Sosial

19 7. Aspek AMDAL

Merupakan aspek yang menilai dampak lingkungan yang akan timbul dengan adanya suatu usaha, kemudian cara-cara pencegahan terhadap dampak tersebut.

2.1.4 Fungsi Kredit

Usaha pokok bank adalah memberikan kredit dan kredit yang diberikan oleh bank mempunyai pengaruh yang sangat besar dalam segala bidang kehidupan khususnya di bidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut :

a. Kredit hakikatnya dapat meningkatkan daya guna uang. b. Kredit dapat meningkatkan peredaran dan lalu lintas uang. c. Kredit sebagi salah satu alat stabilitas ekonomi.

d. Kredit dapat meningkatkan gairah berusaha.

e. Kredit dapat meningkatkan penerimaan pendapataan.

2.1.5 Tujuan Kredit

20 Keuntungan (profitability) merupakan tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima. Dan karena Pancasila adalah sebagai dasar dan falsafah negara kita, maka tujuan kredit tidak semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara yaitu untuk mencapai masyarakat adil dan makmur berdasarkan Pancasila. Dengan demikian tujuan kredit yang diberikan oleh suatu bank, khususnya bank pemerintah yang akan mengembangkan tugas sebagai agent of development adalah untuk :

a. Turut menyukseskan program pemerintah di bidang ekonomian pembangunan.

b. Meningkatkan aktifitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat memperluas usahanya.

2.2 Manajemen Sumber Daya Manusia Perbankan

21 kedepan. Kemampuan yang telah dimiliki harus diasah secara terus-menerus, baik melalui pengalamaan kerja maupun pelatihan dan pengembangan karyawan. Menurut kasmir, manajemen sumber daya manusia perbankan adalah kegiatan penglolaan sumber daya manusia yang ada di bank melalui kegiatan pencanaan analisa jabatan, perencanaan tenaga kerja, rekrutmen dan seleksi, pelatihan dan pengembangan, perencanaan karir, penilaian prestasi kerja sampai dengan pemberian kompensasi yang transparan.

2.3 Pemasaran Bank

Pemasaran merupakan ujung tombak bagi suatu perusahaan. Sukses atau tidaknya sebuah perusahaan tergantung dari segi pemasaranya. Jika pemasaran itu dapat menarik konsumen maka perusahan tersebut akan mendapatkan laba, dan begitu pula sebaliknya suatu perusahaan akan merugi jika pemasaranya tidak berjalan denga baik.

Secara umum pengertian manajemen pemasaran bank adalah suatu proses perencanaan, pelaksanaan, dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana, dan jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan , keinginan, dan kepuasan nasabahnya.

Dalam pemasaran atau pencapaian target yang diharapkan suatu bank harus memperhatikan prinsip “7P” sebagai berikut :

1. Produk (Product)

22 sebuah produk bukan hanya sekedar untuk memiliki produk tersebut tetapi juga untuk memenuhi kebutuhan dan keinginan konsumen.

2. Harga (Price)

Suatu perusahaan harus menetapkan harga untuk pertama kali ketika perusahaan tersebut menghasilkan mengembangkn produk baru. Selain itu perusahaan harus memposisikan produknya berdasarkan kualitas, harga, dan segmen yang dituju.

3. Tempat/Saluran distribusi (Place)

Place dalam jasa merupakan gabungan antara tempat dan keputusan atas saluran distribusi dalam hal ini berhubungan dengan bagaimana cara menyampaikan jasa kepada masyarakat.

4. Promosi (Promotion)

Promosi adalah kegiatan mengkomunikasikan informasi dari penjual kepada konsumen atau pihak lain dalam saluran penjualan untuk mempengaruhi sikap dan perilaku. Melalui periklanan suatu perusahaan mengarahkan komunikasi persuasif pada pembeli sasaran dan masyarakat melalui media-media yang disebut dengan media-media massa seperti Koran, majalah, tabloid, radio, televisi. Media promosi yang dapat digunakan pada bisnis ini antara lain (1) Periklanan, (2) Promosi penjualan, (3) Publisitas dan hubungan masyarakat, dan (4) Pemasaran langsung. Penentuan media promosi yang akan digunakan didasarkan pada jenis dan bentuk produk itu sendiri.

5. Sumber Daya Manusia (People)

23 dalam pemasaran jasa. Kesuksesan suatu jasa sangat tergantung dengan pelatihan, motivasi, dan sumber daya manusia, untuk mencapai kualitas terbaik, maka pegawai dilatih untuk menyadari pentingya pekerjaan mereka yaitu memberikan kepuasan konsumen dalam memenuhi kebutuhan.

6. Proses (Process)

Proses adalah kegiatan yang menunjukkan bagaimana pelayanan diberikan kepada konsumen selama melakukan pembelian barang. Pengelola usaha melalui front liner sering menawarkan berbagai macam bentuk pelayanan untuk tujuan menarik konsumen. Fasilitas jasa konsultasi gratis,administrasi gratis, pengiriman produk, credit card, card member dan fasilitas layanan yang berpengaruh pada image perusahaan.

7. Lingkungan Fisik (Physical evidence)

Lingkungan fisik adalah keadaan atau kondisi yang di dalamnya juga termasuk suasana. Karakteristik lingkungan fisik merupakan segi paling nampak dalam kaitannya dengan situasi. Yang dimaksud dengan situasi ini adalah situasi dan kondisi geografi dan lingkungan institusi, dekorasi, ruangan, suara, aroma, cahaya, cuaca, pelatakan dan layout yang nampak.

24 BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat PT BANK TABUNGAN NEGARA (Persero) Tbk. Dengan maksud mendidik masyarakat agar gemar menabung, Pemerintah Hindia Belanda melalui Koninklijk Besluit Nomor 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya, dan Makassar, pada tahun 1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan POSTSPAARBANK dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik masyarakat melalui tabungan. Usaha Pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

25 KANTOR TABUNGAN POS. Bp. Darmosoetanto ditetapkan oleh Pemerintah RI menjadi Direktur yang pertama. Tugas pertama KANTOR TABUNGAN POS adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS tidak berumur panjang, karena agresi Belanda (Desember 1946) mengakibatkan didudukinya semua kantor – termasuk kantor cabang – dari KANTOR TABUNGAN POS hingga tahun 1949. Saat KANTOR TABUNGAN POS dibuka kembali (1949), nama KANTOR TABUNGAN POS diganti menjadi BANK TABUNGAN RI, sejak kelahirannya dan sampai berubah nama BANK TABUNGAN POS RI, lembaga ini bernaung dibawah Kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang substantif bagi sejarah BTN adalah dikeluarkannya Undang-undang Darurat Nomor 9 tahun 1950 tanggal 9 Februari 1950 yang mengubah nama “POSTSPAARBANK”

26 Penegasan status BANK TABUNGAN NEGARA sebagai bank milik negara ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA menjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAARBANK (1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR pada tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April 1992 yang merupakan pelaksanaan dari UU No. 7 tahun 1992 bentuk hukum BTN berubah menjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi PT. BANK TABUNGAN NEGARA (PERSERO) dengan call name Bank BTN. Berdasarkan kajian konsultan independent, Price Waterhouse Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor S-544/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai Bank Umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

3.1.1 Visi Perusahaan

27 3.1.2 Misi Perusahaan

1. Memberikan pelayanan yang unggul dalam pembiayaan perumahan dan industri yang terikat pembiayaan konsumsi dan UKM.

2. Meningkatkan keunggulan kompetitip melalui inovasi pengembangan produk jasa dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan human capital berkualitas, profesional dan memiliki integritas yang tinggi.

4. Melaksanakan manajemen perbankan yang sehat sesuai dengan prinsip kehati-hatian dan Good Corporate Governance untuk meningkatkan Stiareholder Value.

5. Memperdulikan kepentingan masyarakat dan lingkungannya.

3.2. Struktur Organisasi

Bentuk struktur organisasi PT. Bank Tabungan Negara (Persero) adalah garis dan staf. Tipe organisasi ini merupakan kombinasi dari organisasi dengan staf yang tugasnya memberikan nasihat-nasihat. Pelimpahan wewenang berlangsung secara vertikal dan sepenuhnya dari pimpinan tertinggi kepada unit di bawahnya. Organisasi perusahaan disusun menurut kebutuhan dalam menjalankan usahanya untuk mencapai tujuan, dimana unit kerja itu saling mendukung satu sama lain sehingga membentuk sistem kerja yang baik.

29 3.3 Pembagian Kerja pada PT Bank Tabungan Negara (Persero)

PT Bank Tabungan Negara (Persero) dipimpin oleh kepala cabang yang diberikan wewenang oleh Direksi di Kantor Pusat. Dalam menjalankan kegiatannya Kantor Cabang dipantau oleh Divisi Pengelolaan Bisnis Cabang yang ada di Kantor Pusat.Di dalam menjalankan tugasnya Kepala Cabang dibantu oleh kepala-kepala seksi yang membawahi Seksi Retail Service, Seksi Operation, Seksi Accounting & Control, Seksi Collection Work Out, kepala-kepala seksi tersebut dibantu beberapa orang karyawan sebagai pelaksana dalam menjalankan tugas-tugasnya. Tugas Kepala Cabang dan masing-masing seksi pada PT. Bank Tabungan Negara (Persero) Cabang Bandar Lampung yaitu :

1. Kepala Cabang (Branch Manager)

a. Menjamin kualitas pelayanan nasabah dan kualitas sumber daya manusia kantor cabang.

b. Menciptakan, memastikan dan meningkatkan keuntungan usaha kantor cabang.

c. Mewakili PT Bank Tabungan Negara (Persero) Cabang Bandar Lampung dalam semua kegiatan resmi di wilayah kerjanya.

d. Menjamin peningkatan pendapatan dan pengendali biaya.

e. Melakukan otorisasi transaksi operasional yang melampaui kewenangan bawahannya.

f. Menjamin produktivitas, kemampuan motivasi pegawai yang tinggi.

g. Memimpin Rapat Komite Kredit (Rakomdit) dan memberikan persetujuan kredit sesuai dengan kewenangan dan ketentuan yang berlaku.

30 2. BRCO (Branch Risk Complience officer)

Mengawasi dan mengontrol operasional kantor cabang agar sesuai dengan prosedur.

3. Retail Service Section

a. Teller Service Unit

Melakukan semua transaksi penerimaan maupun pengeluaran secara kas

seperti tabungan, pembayaran KPR, Giro, Deposito, Kiriman uang tunai, Valas, Penerimaan setoran pajak dan transaksi lainnya di loket cabang. Melakukan semua transaksi yang tidak melalui kas tetapi berhadapan

langsung dengan nasabah seperti penyetoran tabungan dengan debet giro, pembayaran tabungan dengan debet tabungan, kiriman uang dengan debet tabungan dan sebagainya.

Melakukan kegiatan kas kliring, kunjungan ke kolektor (Tabungan dan

KPR) pengambilan dan penyetoran ke BI. b. Customer Service Unit

Melakukan pelayanan yang prima kepada semua nasabah yang datang ke

loket PT Bank Tabungan Negara (Persero) Cabang Bandar Lampung maupun melalui telepon.

Melakukan administrasi awal atas nasabah baru, seperti membuat master

tabungan, deposito, atau lainnya.

Membantu nasabah untuk melakukan transaksi dengan benar,

31 Menerima keluhan atau komplain dari nasabah dan mengupayakan

penyelesaian terbaiknya. c. Loan Service Unit

Memberikan pelayanan kepada nasabah yang datang maupun melalui

telepon dan memproses produk retail meliputi pengguna, persyaratan, alih debitur, pelunasan, penyelamatan kredit, Bapertarum, PNS, ASABRI, penjadwalan ulang kredit, penyerahan dokumen pokok, klaim (baik debitur datang maupun melalui surat).

Memberitahu kepada calon nasabah apabila persyaratan belum lengkap,

mengembalikan semua persyaratan apabila calon nasabah tidak dapat memenuhi persyaratan yang ditetapkan.

Menyelenggarakan akad/ realisasi kredit bagi semua debitur (bersama

dengan notaris). d. Selling Officer

Melakukan strategi pencapaian target.

Melakukan penjualan produk dana, KPR/ Non KPR produk kredit umum

dan penjualan produk Fee Base Income (jasa layanan).

Memberikan pelayanan kepada calon nasabah/ debitur yang tidak sempat

datang ke PT. Bank Tabungan Negara (Persero) Cabang Bandar Lampung.

4. Operation Section

a. Transaction Processing Unit

Melaksanakan proses transaksi non-tunai.

32 Melakukan update master alih debitur, penjadwalan ulang kredit dan

tertrukturiasi kredit lainnya.

Melakukan koordinasi dengan Bookeeping untuk setiap transaksi. Melakukan transaksi antar cabang dan dengan Kantor Pusat.

b. Loan Administration Unit

Menindaklanjuti proses kredit mulai dari persiapan rakomdit sampai

dengan akad kredit.

Membuat usulan pencairan atas realisasi kredit, pencairan dana

jaminan.

Membuat surat penolakan atau persetujuan kredit berdasarkan hasil

rakomdit.

Mengadministrasi semua hasil rakomdit.

Melakukan laporan pemeriksaan akhir.

c. General Branch Administration (GBA)

Melakukan semua kegiatan yang berkaitan dengan sumber daya manusia

mulai dari analisis beban pegawai, penempatan, pendidikan, penilaian, dan kesejahteraan.

Memonitor semua hak dan kewajiban pegawai.

Melakukan pembayaran semua hak dan kewajiban keuangan pegawai.

d. Logistic Unit

Melakukan aktivitas yang berkaitan dengan inventaris kantor, mulai dari

33 Mengendalikan semua biaya yang terkait dengan biaya operasional dan

materi kantor cabang. 5. Accounting & Control Section

a. Bookeeping Unit

Melakukan posting serta jurnal ke dalam computer dari semua transaksi

yang belum integrated.

Memastikan kebenaran hasil entry nota jurnal dengan listing jurnal sebelum End of Day.

Melakukan pembuatan nota jurnal dari transaksi operasional semua seksi.

Memastikan bahwa pembuatan nota jurnal didasarkan pada bukti dasar

yang memadai.

Melakukan pembuatan koreksi jurnal atas kesalahan transaksi pembukuan.

Meneliti kembali nota jurnal yang telah dibuat dengan bukti

pendukungnya.

b. Financial Reporting Unit

Menyediakan data dan informasi bagi manajemen.

Melakukan monitoring terhadap laporan-laporan keuangan kantor cabang

setiap hari.

Membuat laporan keuangan ke kantor pusat dan BI.

6. Collection Work Out Section

a. Loan Account Supervisor (LAS)

Memastikan bahwa tingkat kredit bermasalah dapat ditekan, sehingga

34 Melakukan pengarahan kepada semua LAO agar diperoleh efektifitas dan

efisiensi penagihan.

Mengatur semua jadwal kunjngan LAO.

b. Loan Account Officer (LAO)

Membuat dan mengirim surat penagihandan konfirmasi angsuran melalui

pos atau diantar langsung.

Melakukan penagihan kepada debitur melalui telepon atau kunjungan

langsung.

Mencetak rekening koran debitur dan daftar debitur menunggak untuk

pembinaan debitur.

Melakukan identifikasi terjadinya tunggakan dan cara penyelesaiannya.

c. Legal Officer

Memastikan pembayaran kembali dari semua kredit yang bermasalah. Mengelola debitur pasif menunggak.

Menurunkan jumlah kredit yang bermasalah.

Menyelesaikan permasalahan hukum yang berkaitan dengan kredit yang

42 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan Pembahasan hasil penelitian diperoleh simpulan bahwa:

Faktor-faktor yang menyebabkan belum tercapainya target kredit ringan (kring) BTN pada PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung adalah :

Faktor internal meliputi :

1. Pemasaran yang kurang maksimal.

2. Kurangnya SDM untuk memasarkan produk.

3. Kurangnya kerjasama antara perusahaan atau instansi karena sudah bekerja sama dengan bank lain.

4. Biaya operasional/promosi yang kecil. Faktor eksternal meliputi:

1. Karakter atau itikad dari calon debitur diragukan. 2. Kepercayaan debitur terhadap Bank.

43 5.2 Saran

Berdasarkan hasil penelitian yang dilakukan, maka penulis mengajukan beberapa saran kepada PT Bank Tabungan Negara (Persero) Tbk khususnya dalam mencapai target kredit ringan (kring) BTN yang diberikan kantor pusat adalah : 1. PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung

diharapkan lebih memfokuskan pada Pemasaran yang kurang maksimal, karena pemasaran merupakan hal terpenting dalam memperkenalkan produk Bank kepada masyarakat dan perusahaan/intansi. Melalui pemasaran tersebut target yang diinginkan akan mudah tercapai bila permasaran dilakukan dengan maksimal dan memanfaatkan media promosi yang ada. 2. PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung

sebaiknya menambah SDM yang berkualitas untuk mempromosikan produk yang ada pada PT Bank Tabungan Negara (Persero) Tbk.

3. PT Bank Tabungan Negara (Persero) Tbk kantor cabang Bandar Lampung sebaiknya menjalin kerjasama yang baik dengan perusahaan dan instansi-instansi yang ada. Dengan menjalin kerjasama yang baik maka perusahan/intasi akan dipercaya dan tidak akan memutuskan hubungan kerjasama ataupun bekerjasama dengan Bank lain.

DAFTAR PUSTAKA

Kasmir, 2003. Manajemen Perbankan, Jakarta: PT.Raja Grafindo Persada. Kasmir, 2002. Dasar-Dasar Perbankan, Jakarta: PT.Raja Grafindo Persada

Kasmir, 2003. Bank dan Lembaga Keuangan Lainnya, PT Raja Grafindo Persada, Jakarta.

Kotler, Philip. Susanto, AB. 2001. Manajemen Pemasaran Di Indonesia, Jakarta: Penerbit Salemba Empat.

Malayu S.P. Hasibuan, 2003. Manajemen Sumber Daya Manusia. Jakarta : PT Bumi Aksara.

Muchdarsyah Sinungan, 2000. Manajemen Dana Bank. Jakarta : Bumi Aksara. ,1998.Undang-undang No. 10 Tahun Tentang Perbankan, Kementerian