DALAM PENGE:LOLAAN RISll<O PE MBIA Y AAN UKM: STUD!

BPRS ALSALAA!Vl CABANG CINERE

Oleh: Muhamad Amin

Oiterht' ..

NIM : I 030461282821

: , ... ·

セ@...

r,M;·""()" ..

• 1-'1 ' 0 l . NャNセ@....

rg1. , •. ' •0 1

····\.;r;··.::·oc:··zcs-s

l lv ... .fl.Jn. ltH10.1"- : .\{ ... .

l:i,1:\f'lfik,1si : ...

-KONSENTRASI PERBANKAN SY ARIAi-I

PROGRAM STUDI MlJAMALAT (EKONO!'vlI ISLAJ\1)

FAKULTAS SY ARIAii DAN HUKUM

UNIVERSITAS JSLAIVI NEGERI SY ARIF HIDAYATULLAH

.JAKARTA

STRA TEGI BANK PERKERIDITAN RAKYAT SYAP.IAH (BPRS) DALAM PENGELOLAAN R.ISIKO PEMBIAYAf.N UKM: STliDI BP'.{S ALSALAAM

CABANG

CINERE--セᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋᄋセᄋᄋQ@

PERPUSTAKMN UTAMA UIN SYAHID JAKARTA

Skripsi

Diajukan kepada Fakultas Syariah dan Eukum

Untuk Memenuhi SaJah Satu Persyaratan Me.11per0Jeh

GeJar Sarjana Ekonomi Islam

Oleh:

Muhamad Amin

NIM: 1030461:8272

Di Bawah Bimbingan

Pembimbing I

Dr. A.S1.1dirman Ab as MA NIP. 150 294 051

Pcmbirnbing II

I '

I

Dr.

Eu!i

Ntirlaelawati, MA NIP. 1 0 277 992KONSENTRASI PERBANKAN SY ARl1\H

PROGRAM STUD! MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSIT AS ISLAM NEGERI SY ARIF I-IIDA YA TULLAH

JAKAI\.TA

ALSALAAM CABANG CINERE' Lelah diujikan dalmn Sidang Munaqasyah Fakultas

Syariah dan Hukum Universitas Islam Negri (UIN) Syarif Hidayatullah Jakaita pada I 0

Maret 2009.

Skripsi ini telah ditcrima sebagai salah satu syarat mcmpcroleh gclar Sarjana Ekonomi

Islam (SE!) pada Program Studi Muamalat (Ekonomi Islam).

PANJTIA UJIAN

I. Ketua

2. Sukretaris

3. Pembimbing I 4. Pembimbing II

5. Penguji I

6. Penguji II

Jakarta, 17 Maret 2009

Mengesahkan,

: Dr. Euis Amalia, M.Ag l\'ip. 150 289 264

: Ah. Azharudin Lathif, M.A12, MH NIP. 150 318 308

: Dr. A. Sudirman Abbas, MA NIP. 150 294 051

: Dr. Euis Nurlaelawati, MA NIP. NIP. 150 277 992

: Drs. I-I. Hamid Farihi, MA NIP. 150 268 187

LEMIJAR PERNY AT AAN

Dengan ini saya menyatakan bahwa :

l. Skripsi ini merupakan hasil kat"'a asli saya yar1g cliajuka'l untuk ·11emenuhi

salah satu persyaratan me111peroleh gelar strata 1 di Univcrsitas !slam Nq;c i

(UIN) Syarif HiclayJtullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisnn ini telah saya cantumkan

sesuai dengan ketP,ntuan yang berlnku di Universitas Islam Negeri (UJN)

Syarif Hidayatullah .Jakarta.

3. !ika di kemuclian hari terbukti bahwa brya ini bukan hasil karya asli saya

atw merupakan lnsil jiplakan dari karya orang lain. maka saya bersedia

r.:enerima sanksi dari Al1ah SWT clan sanksi yaLg berlaku di Universitas

Islam Negeri (UIN) SyarifHidayatullah Jakarta.

Jakarta, 26 Februari 2009

KATA PENGANTAR

Tanpa petunjuk dan kckuatan yang diberikan oleh Allah Tuhan Yang Maha Kuasa proses studi clan skripsi ini tidak lah 111ungkin tersclesaikan. Sehingga penulis rnemohon kepada Sang Maha Bijaksana lagi Maha Pe111beri .lalan 111uclah-111uclahan skripsi ini juga bagian dari ibadah yang kelak akan mendapat balasan yang setimpal clan bermanfaat bagi semuanya.

Sahalawat clan sala111 juga selalu terlafalkan kepacla pencetus revolusi dunia, Muhammad SAW clengan ajaran yang uni\·crsal 111enuntut ummat manusia kejalan yang lurus dan benar.

Penulis juga banyak sckali bcrhutang pada seluruh pihak yang selama ini membantu

baik secara langsung 111aupun dengnn dorongan n1oral yang tak terhargakan san1pai kapan pun

clan clengan apapun. Mudah-111udahan suatu saat nanti penulis dapat membalas clengan sesuatu yang pantas. Sehingga rasa tcrinwkasih penulis sa111paikan kepada:

I. Bapak Prof Dr. 1-1. fv1uhammad Amin Suma. SH. MA, MM, sebagai Dekan Fakultas Syari'ah clan Hukum UIN Syariflliclayatullah .lal<arta.

2. !bu Dr. Euis Amalia. \-I. Ag. sebagai Kctua Program Stucli Muamalat Perbankan Syariah clan Bapak llapak 1-1. Ah. /\zharuddin Lathif, M.Ag, MH, sebagai Sekretaris Program Studi Muanialat Perbankan Syariah.

v

4. Pirnpinan l'crpustaban l imu111 dan Syari'nh UJN Syarif 1-liclayatullah Jakarta beserta staL yang telah 111e111berikan penulis ャセエウゥャゥエ。ウ@ untuk mengadakan stucli perpustakaan. 5. Yang tercinta kedua orang tuaku. Bpk. H. Maih clan !bu. Mas'ah, yang tak pemah

henti berdoa untukku. Kernuclian kepacla Kakak-kakakku, Masyurah, Juriah, Aisyah, Taulik clan Zubacclnh. Ilg .. ·\11al. Ilg. tvluslih. Bg. Dilbh, ticlak lupa pula keponakanku tercinta, Nunna. !pan. Hasbi. Hilma. lnclah. Hani, sadat clan tiga keponakanku cantik-cantik clan ganteng yang baru lahir Farclhan, Naya, Anie. Saudara-saudaraku yang telah membantu baik secarn langsung maupun dengan dorongan moral yang tak terhargakan sampai kapan pun dan clengan apapun, terima kasih yang tak terhingga, clo·a clan kasih sayang kalian yang telah membuat penulis semangat dalam mcnyelesaikan skripsi ini.

6. Terima kasih Untuk Dosen-Dosen Syariah yang telah mengajarkan aku dibangku pcrkuliahan. clan Guru-guruku. di :VII. Darussalam. MTs. Miftahul Umam clan MAN l I yang mengajarkan clan mengingatkan saya dalam segala hal. Terima kasih yang sebesar-besarnya.

7. Kepacla kawan-kawan sepc1:juanganku di kelas Muamalat khususnya kelas B periode 2003 : Nuril. ldicl. Ma1110. ilharn terus be1:juang friends buat wisuda, Oday, Rini dan sernuanya yang ticlnk disebutkan salu per satu.

9. Dan terakhir. spesial teruntuk seorang wanita berkeruclung, berhiclung mancung clengan nama Siti Rahrnawati (Arne) yang tidak pernah berhenti mengingatkan dan rnemberikan scmangal serla rnengisi hari-hari pembuatan skripsi clengan penuh rasa campur acluk. saya tidak akan rnelupakan jasarnu.

Akhirnya. kepada sernua pihak yang telah membantu dalam penyelesaian skripsi ini, penulis menghaturkan terima kasih clan semoga Allah SWT rnembalas semua kebaikan yang telah kalian berikan. Amin.

Jakarta, OJ Rabiul Awa] 1430 H 26 Februari 2009 M

DAFTAR ISi

KATA PENGANTAR ... iv

DAFTAR ISi ... vii

BABIPENDAHULUAN

A.

B. Latar Belakang Masalah ... . Pembatasan Dan Perumusan Masalah ... . 9C. Tujuan Dan Manfaat Penelitian ... ... I 0 D. Metode Penelitian ... 11

E. Kajian Studi Terdahulu ... ... ... 14

F. Kerangka Teori ... . ··· 16

G. Siste111atika Penutisan ... ... 18

BAB II KA.HAN TEO RI A. Bank Perkeriditan Rakyat Syariah (BPRS) ... 20

B. Pengertian Strategi... ... ... ... ... .. . .. ... ... ... .... .. .. ... .. ... .. ... .. ... ... ... ... 22

C. Pembiayaan Syariah ... 25

l. Pengertian Pembiayaan Syariah... 25

2. Asas Pe111berian Modal Kerja ... 29

3. Pengukuran Risiko... . . .. . .. .. . . .. .. . .. . . .. . .. .. .. .. .. . .. . .. .. .... .. . .. .. .. .. .... . .. ... . 34

4. Anal is is Risi ko... .. . .. .. .. . .. . .. . .. .. . .. .... . .. .. .. . .. . .. . .. .. .. .. .. .. .. .. .... ... .... 36

E. Usaha Kecil Menengah ... ... 37

I. Pengertian Usaha Kee ii Menengah ... 37

BAB Ill OBJEK PENELITIAN A. Sejarah Perusahaan ... ··· ... 42

B. Struktur Organisasi .. .. . .. .. .. .. .. .. . . .. . . .. .. .. . .. .. .. . .. . .... .. .. .. .. . .. .. ... ... .. .. .. .. .. .. .. .. .. .. .... .... 45

C. Sektor Pemberian Pembiayaan BPR Syariah Alsalaam ... 47

D. \\'ilayah Pelayanan ... ... ... ... 51

BAB IV HASIL PEMBAHASAN A. Segmen UKM sebagai pilihan 13PR Syariah Alsalaam ... . 53

B. Pemasalahan dan Risiko Pcmbiayaan BPR Syariah Alsalaam ... 59

C. Strategi Pengelolaan Risiko Pcmbiayaan \JKM BPR Syariah Alsalaam ... 66

I. Prosedur Pemberian Pembiayaan BPR Syariah Alsalaam... 67

Stratcgi Pengumpulan Piutang Nasabah BPR Syariah Alsalaam ... 70

'L Laporan Kine1ju Kc·uan[!an l31'R Syariah Al salaam... 75

BAB V KESIMPLILAN DAN SARAN

A. Kesimpulan ... .

B. Saran ... .

DAFTAR PUSTAKA

LAMPI RAN

... 76

A. Latar Belakang

Sistem perbankan dan uang seperti halnya dalam perekonomian lainnya sangat berperan penting dalam perekonomian Islam. Akan tetapi, untuk memainkan peran ini menurut ajaran Islam perlu adanya reformasi dan reorganisasi sedemikian rupa sehingga seiran1a dengan etos Islam dan aspirasi umat. Setiap program reformasi yang diperlukan harus memasukkan dua komponen utarna, yaitu : sasaran dan strategi.

Pertama sasaran, sasaran merupakan komponen dari sebuah sistem perbankan dan uang, seperti aspek-aspek kehidupan Islam lainnya, harus di rekayasa untuk mendukung pencapaian sasaran-sasaran utama sosial ekonomi Islam.1 Si stem itu juga harus melaksanakan fungsi utamanya yang berkaitan dengan bidangnya yang khusus dan seperti sistem perbankan lainnya. Akan tetapi, sebagian yang penting bagi pembahasan karakteristik utama sistem uang dan perbankan Islam, di antaranya ad al ah:

1. Kesejahteraan ekonomi yang diperluas dengan kesempatan ke1ja penuh dan laju pertumbuhan ekonomi yang optimal.

2. Keadilan sosial ekonomi dan distribusi kekayaan dan pendapatan yang merata.

1

2

3. Stabilitas nilai mata uang untuk memungkinkan al at tukar sebagai satuan unit yang dapat diandalkan, standar yang adil bagi pembayaran yang ditangguhkan, dan alat penyimpanan yang stabil.

4. Mobilisasi dan investasi tabungan untuk pembangunan perekonomian dalam suatu cara yang adil sehingga pengembalian keuntungan dapat dijamin bagi semua pihak yang bersangkutan.

5. Memberikan semua bentuk pelayanan yang efektif secara normal diharapkan dari sistem perbankan.

Dapat diutarakan bahwa sasaran-sasaran dalam Islarn merupakan bagian yang tidak terpisahkan dari ideologi dan keimanan. Mereka adalah input penting bagi sebagian besar output hukum. Mereka mengandung kesakralan dan sejauh menurut ajaran yang didasarkan kepada Al- Quran dan As- Sunnah yang dapat dijadikan sebagai barang komoditas poltik dan pemanfaatan. Strategi ini sangat penting untuk merealisasikan sasaran-sasaran kegiatan ekonomi dan disinilah Islam memiliki kontribusi unik.

direalisasikan melalui pemenuhan kebutuhan material dan spiritual manusia sedemikian rupa, sehingga salah satu dari kedua aspek ini tidak ada yang diabaikan.

Islam begitu tegas mengikatkan kehidupan material dan spiritual sehingga sumber kekuatan yang paling menguntungkan dan keduanya bersama-sama berfungsi sebagai fondasi keba11agiaan dan keseja11teraan manusia secara hakiki.

Pemba11asan di atas jelas mengindikasikan strategi untuk melakukan reformasi masyaralcat muslim dan perekonomian mereka. Sesungguhnya, ha! ini tidak mungkin dapat dilakukan dengan mengandalkan kekuatan dalam sistem kapitalisme, namun tidak dapat juga dilakukan dengan mengandalkan kekuatan paksa negara. !ndividu, selaku khalifall Allall di muka bumi, harus dipercaya dan diberi tanggung jawab. Dia harus di be bani secara moral untuk melakukan peranannya sebagai Kha! ifah. Dengan demikian, mekanisme pasar dapat berperan dengan baik. Negara harus melakukan interfensi secara efektif untuk membimbing dan meregulasi serta mencegah penyimpangan dalam realisasi sasaran. 2

Oleh karena itu sistem perbankan dan uang bukanlall merupakan bagian terpisah dari suatu perekonomian. Oleh karena itu reorganisasi harus menjadi bagian terpenting dari keseluruhan perubahan, tennasuk transfo1masi, regenerasi sosial ekonomi, dan reformasi politik. Suatu peran positif negara adalall ha! yang tidak dapat dihindari. Perin disadari ballwa meskipun tujuan-tujuan Islam tidak dapat direalisasikan tanpa peranan yang tepat dari sistem perbankan dan uang menurut

2

4

ajaran Islam, tetapi di pihak lain, hal-hal demikian tidak dapat direalisasikan dengan sebuah regenerasi hanya dalam sistem perbankan dan uang.

Sebagian elemen strategi yang penting untuk reformasi sistem perbankan dan uang (umpanmnya: pelarangan riba dan penggalakan bagi hasil) telah dijelaskan oleh sebagian elemen strategi yang penting untuk refmmasi sistem perbankan dan uang (umpamanya: pelarangan riba dan penggalakan bagi hasil) telah dijelaskan oleh Al-Qur' an dan As- Sunnah. Tes terpenting bagi elemen-elemen strategi adalah dukungan yang dapat diberikan terhadap keseluruhan strategi dan kontribusi yang dapat diseimbangkan kepada realisasi sasaran-sasaran dengan catatan ha! itu tidak bertentangan dengan syariah.

Keberadaan usaha mikro, kecil dan menengah (UMKM) mencerminkan

wujud nyata kehidupan sosial dan ekonomi bagian terbesar dari rakyat Indonesia.

Peran usaha kecil dan menengah (UKM) yang besar ditunjukkan oleh kontribusinya

terhadap produksi nasional, jumlah unit usaha dan pengusaha, serta penyerapan

tenaga kerja.

Dalam perkembangan usaha kecil dan menengah (UKM) di Indonesia banyak

mengalami permasalahan yang tingkat intensitas dan sifatnya berbeda. Dimana

masalah yang sering di alami UKM adalah keterbatasan dana dan kesulitan dalam

pemasaran produk.3

Ketika krisis moneter dan ekonomi belum melanda Indonesia, sebagian besar

bank-bank enggan menyalurkan kredit usaha kecil (KUK) yang dibutuhkan oleh

pengusaha kecil dan koperasi yang disebabkan bank lebih memiliki kelebihan

dibidang manajemen maupun penyediaan jaminan kredit, disamping keterbatasan

sumber daya manusia (SDM) yang secara khusus menangani banyaknya debitur

berskala kecil, dari kondisi tersebut menjadikan koperasi dan pengusaha kecil

semakin sulit berkembang dan bersaing dengan lembaga lain, baik ditingkat

perkotaan maupun pedesaan.

Namun dengan keterpurukan perekonomian di Indonesia, stuktur kekuatan

dunia usaha pun mengalan1i pergeseran paradigma pembangunan masa lalu. Di mana

hal itu menempatkan "pertumbuhan ekonomi" sebagai prioritas utama telah berhasil

3 Titik Sartika, Ekonomi Skala Kecil Menengah dan Koperasi., (Jakarta : Ghalia Indonesia,

6

membiakkan konglomeratisasi yang menggurita disegala bidang usaha, akibatnya konglomeratisasi kurang lebih hanya menjadi mesin yang melahirkan pemam ekonomi bertenaga lokal dengan struktur industri yang keropos. Dengan krisis yang berkepanjangan ini setidaknya menunjukkan bahwa konglomeratisasi ternyata tidak mampu bertahan sebaliknya koperasi dan UKM yang selama ini merupakan sektor pinggiran yang kurang mendapat perhatian ternyata bertahan dan berkembang bahkan melakukan ekspor.4.

Dalam dunia perbankan yang dinamakan pembiayaan merupakan hal yang sensitif dan rawan karena mengandung risiko besar. Karena dalam setiap kegiatan bisnis atau usaha selalu ada risiko, maka dengan kemitraan diharapkan risiko yang besar dapat ditanggung bersama (Risk sharing). Tentunya pihak-pihak yang bermitra akan menanggung risiko secara proposional sesuai dengan besamya modal dan keuntungan yang diperoleh.

Risiko dalam sudut pandang bank didefinisikan sebagai peluang dari kemungkinan terjadinya situasi yang memburuk (bad out com). Definisi ini mengandung pengertian bahwa risk hanya berkaitan dengan situasi dimana suatu

negatif out come dapat setiap saat terjadi dan bahwa kemungkinanan atas terjadinya

kejadian itu dapat diperkirakan.

Banyak peristiwa dapat terjadi yang berimbas pada terjadinya kemgian bagi kegiatan operasional bank. Hal itu dapat terjadi kapan saja, menimpa bank mana saja,

4 Baihaqi Abdul Majid dan Syaipuddin A. Rasyid, Paradigama Baru Ekonomi kerakyatan

dan dimana saja. Peristiwa itu dapat pula berawal dari dalam diri bank sendiri atau dari luar bank.

Industri perbankan merupakan industri terdepan dalam penerapan manajemen risiko. Dapat dikatakan industri inilah yang melahirkan konsep manajemen risiko untuk kemudian diadopsi dan diterapkan pada industri lain.5

Dalam Undang-Undang no. 7 tahun 192 tentang perbankan pasal 5 ayat 1 yang telah diperbaharui oleh Undang-Undang No. I 0 tahun 1998 disebutkan bahwa "menurut jenisnya, bank terdiri Bank Umum dan Bank Perkereditan Rakyat". Bank perkereditan rakyat atau yang biasa disebut dengan BPR, yang dimaksud UU tersebut adalah Bank yang menerima simpanan dalam bentuk lainnya yang dipersamakan dengan itu. Adapun yang dimaksud dengan BPRS adalah BPR biasa yang pola operasionalnya mengikuti prinsip-prisip ekonomi Syariah (Syariat) Islam, terutama bagi hasil.

Badan Perkereditan Rakyat Syariah (BPRS) memiliki peran penting dalam mendorong perkembangan sektor riil. Hal itu karena, BPRS berperan penting dalam mendukung perkembangan sektor usaha kecil dan menengah (UKM) melalui penyaluran pembiayaan. Selain itu, BI juga menginginkan agar perkembangan ekonomi Syariah di Indonesia juga didukung pesatnya perkembangan BPRS. Karena itu, perlu adanya dorongan kepada industri BPRS agar terns bertambah dan berkembang, sehingga ekonomi Syariah berkembang melalui UKM.

5

8

U ntuk rnenurnbuh kern bangkan ekonorni rakyat dalam skala mikro kehadiran BPR Syariah sangat dinantikan dalam upaya membantu ekonomi rakyat. Pada umumnya BPR Syariah memiliki peranan penting dalarn upaya pemberdayaan masyarakat dalam sektor ekonomi, oleh karena itu, BPR Syariah Alsalaam hadir membantu mensejahterakan masyarakat.6

Kehadiran BPR Syariah Alsalaaam diharapkan rnenjadi penopang bagi masyarakat untuk meningkatkan usahanya dalam pemberian modal usaha. Bukti nyata yang telah dilakukan BPR Syariah Alsalaam adalah pemberian pembiayaan nasabah UKM yang berada di pasar-pasar khusus pedagang kecil dan menengah sebagai nasabahnya.

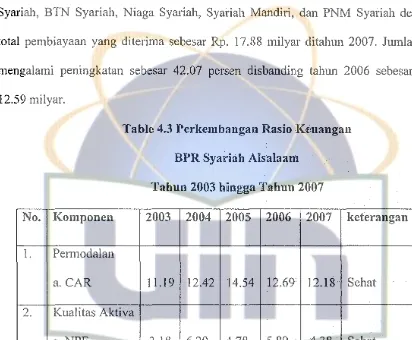

Dalam pemberian pembiayaan modal usaha kepada UKM bagi BPR Syariah Alsalaarn memang syarat dengan risiko, dibuktikan dengan nilai kredit macet (NPF) BPR Syariah Alsalaam dari tahun ketahun fluktuatif, tahun 2004 dengan tingkat NPF mencapai 6.29 persen clan tahun 2006 mencapai 5.89 persen melebihi tingkat NPF yang ditetapkan oleh Bank Indonesia (BI) sebesar 5 persen,. akan tetapi tahun 2007 tingkat NPF mencapai 4.38 persen.

Oleh karena itu dibutuhkan sebuah strategi untuk meminimalisir risiko pembiayaan UKM bagi pihak BPR Syariah Alsalaam. Menurut salah satu staff BPR Syariah Alsalaam yang bemama Bpk. Rahmat Mulyadi keberhasilan BPR Syariah Alsalaam dalam menerapkan strategi pengelolaan risiko pembiayaan dirasa cukup

6 Mashud Ali,

Manajemen Risiko Strategi Perbankan dan Dunia Usaha Mengahadapi

baik, hal ini sebagai upaya meningkatkan profesionalisme, menjaga kepercayaan bagi nasabalmya dan meningkatkan pengelolaan risiko pembiayaan dengan baik. Strategi yang dilakukan BPR Syariah Alsalaam merupakan ウエイ。エQセァゥ@ pengendalian risiko pembiayaan guna menekan atau meminimalisir risiko yang akan terjadi pada BPR Syariah Alsalaam. Kata Bpk. Rahmat Mulyadi strategi yang dilakukan oleh BPR Syariah Alsalaam sedikit berbeda dengan BPR Syariah yang lain dan penerapan

.

strategi ini dilakukan sejak tahun 200 I, hal itu terlihat dari majunya pembiayaan-pembiayaan yang ditawarkan oleh BPR Syariah Alsalaam yang latar belakang nasabalmya adalah unit usaha kecil dan menengah serta meluasnya wilayah pelayanan/cabang BPR Syariah Alsalaam.Dari uraian tersebut penulis tertarik untuk mengkaji Iebih dalam serta menganalisis strategi pengelolaan risiko pembiayaan pada BPR Syariah Alsalaam, Oleh karena itu penulis mengadakan kajian khusus dalam skripsi dengan judul : "STRATEGI BANK PERKREDITAN RAKYAT SYAJUAH (BPRS) DALAM PENGELOLAAN R1SIKO PEMBIAYAAN UKM: S'fUDI BPRS ALSALAAM CABANG CINERE"

B. Pembatasan dan Perumusan Masalah

IO

Syariah Alsalaam mengenai strategi pengelolaan risiko pembiayaan dan objek penelitian ini adalah UKM yang mendapatkan pembiayaan dari BPR Syariah Alsalaam. Dengan ba11yaknya permasalahan yang bermunculan dan agar pembahasan skripsi ini lebih terarah, maka penulis merumuskan keclalam beberapa pertanyaan penelitian sebagai berikut :

1) Mengapa BPR Syariah Alsalaam memilih segme11 UKM dalam pembiayaan ?

2) Apa saja Permasalahan dan risiko operasional yang clihadapi BPR Syariah Alsalaam dalam memberikan pembiayaan ?

3) Bagaimana penerapan strategi pengelolaan risiko pada pembiayaan usaha kecil menengah (UKM) BPR Syariah Alsalaan1 ?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pokok permasalahan tersebut, maka tujuan dan manfaat penelitian adalah :

1. Tujuan Penelitian

a. Untuk mengetahui alasan-alasan BPR Syariah Alsalaam memilih segmen UKM clalam pembiayaan.

c. Untuk mengetahui implementasi strategi pengelolaan risiko pada pembiayaan usaha kecil menengah (UKM) BPR Syariah Alsalaam.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas maka penelitian ini diharapkan bermanfaat:

a. Bagi Mahasiswa

I. Memperolah tambahan pengetahuan yang relevan untuk meningkatkan kompetensi, keserdasan intelektual dan emosional.

2. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang diperoleh diperkuliahan dalam berbagai kasus riil di dunia kerja.

b. Bagi pihak lain

Hasil penelitian ini diharapkan dapat rnenjadikan sebagai bahan pertimbangan dan referensi untuk penelitian selanjutnya.

D. Metologi Penelitian

1. Jenis Penelitian

2. Jenis dan Sumber Data 1. Jenis Data

12

Terdapat duajenis data yang digunakan dalam penelitian yaitu data primer dan sekunder.

a. Data Primer, Yaitu dari data utama yang diam.bi! atau diminta secara langsung dari narasumber Bpk Fitriadi Senior NO (accout officer).

b. Data Sekunder, Yaitu data yang telah diolah sebelumnya dan diperoleh dari laporan-laporan atau data-data yang dikeluarkan oleh pihak manajemen BPR Syariah Alsalaaam.

2. Sumber Data

Sumber data yang digunakan dalam proses pengumpulan data antara lain: a. Data Primer, yang terdiri dari:

I. Data Internal yaitu data yang diperoleh dari hasil wawancara atau interview denganjajaran manajemen BPR Syariah Alsalaam.

2. Data Ekstrenal yaitu data yang diperoleh dari Iuar perusahaan yaitu opini nasabah ataupun masyarakat.

b. Data Sekunder yang terdiri dari:

2. Data Eksternal yaitu data yang diperoleh dari luar perusahaan yang terdiri dari surat kabar, jurnal majalah buku, artikel dan internet yang memuat tentang informasi perusahaan.

3. Metode dan Tekhnik Pengumpulan data

Metode Analisis data yanag digunakan adalah pendekatan Kualitatif Deskriptif- Analitis, yaitu untuk memberikan pemecahan masalah dengan mengumpulkan data lapangan, menyusun atau mengklasifikasikan, menganalisis data, dan menjelaskan gambaran mengenai strategi pengelolaan risiko pembiayaan UKM BPR Syariah Alsalaam.

Adapun tekhnik yang digunakan yaitu: a. Wawancara atau Interview

Y akni dengan cara tanya jawab lisan atau berkomunikasi secara langsung dengan pihak-pihak jajaran manajemen (top manajemen) BPR Syariah Al salaam yang disesuaikan dengan pedoman wawancara pada pe1masalahan yang diteliti.

b. Observasi

Yakni mengan1ati dan melihat lebih dekat kinerja BPR Syariah Al salaam dalam stategi pengelolaan pembiayaan UKM BPR Syariah Al salaam.

14

Yakni melakukan studi terhadap data dokomentasi BPR Syariah Al

salaam, buku-buku relevan, intemat, surat kabar,, majalah, jurnal, artikel,

maupun penelitian atau tulisan ilmiah yang berkaitan dengan analisis

lingkungan internal dan lingkungan eksternal perusahaan.

4. Sisternatika Penulisan

Sedangkan tekhnik penulisan laporan dalan1 penelitian ini, penulis mengacu

pada berpedoman pada tekhnik penulisan skripsi yang berlaku di Fakultas Syariah

dan Hukum SyarifHidayatullah Jakarta tahun 2007.

E. Kajian Studi Terdahulu

Banyak pembahasan-pembahasan yang terkait dengim isu pembahasan yang

akan kami bahas mengenai strategi risiko pengelolaan pembiayaan. Diantaranya

penelitian - penelitian tersebut adalah karya - karya yang akan dikemukakan dibawah

!Ul:

Karya pertama adalah karya yang ditulis oleh Rahmat Sunandar Sholeh,

dengan judul kripsi "Strategi Pembiayaan Bank BNI Syariah dalam Membantu

Peningkatan Usaha kecil dan Menengah (Studi kasus pada Bank BNI Syariah Cabang

Jakarta Selatan). Sholeh menjelaskan tentang strategi yang dilakukan oleh Bank BNI

Syariah, yaitu implementasi strategi pemberdayaan UKM dan rite! kepada

wirausahawan sebagai nasabah pembiayaan dengan penerapan pola bagi hasil dan

terhadap UKM dengan menggunakan prosentase data-data yang diambil dari bank BNI syariah 7• Yang membedakan skripsi terdahulu dengan skripsi yang akan kami

balias adalah pada skripsi kami membahas implementasi strategi pengeloaan risiko pembiayaan UKM pada BPR Syariah. Kami juga membahas strategi yang dilakukan oleh BPR Syariah Alsalaan1 dalam pengembangan UKM yang menjadi nasabahnya serta masalah dan risiko yang dialami oleh BPR Syariah Alsalaam.

Penelitian selanjutnya dilakukan oleh Anggoro Pridityo, dengan judul skripsi " Analisis Strategi Pemasaran Member Get Member Tabungan Mudharabah dalam perspektif Syariah Pada Pemsahaan Daerah (PD) BPRS Syariah kota Bekasi". Anggoro menjelaskan implementasi Progran1 Member -Get Member (MGM) tabw1gan Mudharabah ( Tabah) yang diterapkan oleh PD PBRS kota Bekasi dengan penerapan produk Jialah yang secara prinsip diperbolehkan oleh mayoritas Islam dan nilai-nilai Syariah. Anggoro juga merrjelaskan keunggulan-keunggulan dan kelemahan strategi pemasaran MGM tabungan Mudharabah. Dalam pembahasan di atas peneliti melihat sudut objek yang diteliti yaitu BPRS, serta melihat sebatas anal is is strategi pemasaran yang dilakukan. 8

Namun demikian pembahasan mengenai strategi pengelolaan risiko pembiayaan, pada BPR Syariah Alsalaam belum ada yang membahasnya. Pembahasan-pembahasan yang dilakukan oleh Sholeh dan Anggoro merupakan

7 Rahmat Sunandar, Strategi Pembiayaan Bank BNI Syariah dalam membantu Usaha Kecil

Dan Menengah, (Skripsi Fakultas Syariah Dan Hukum, Muamalat, 2008).

8 Anggoro Pridityo, Ana/sis Strategi Pemasaran Member Get Memeber Tabungan

Mudharabah dalam PersepektifSyariah Pada Perusahaan Daerah (PD) BPRS Syariah Kata Bekasi,

16

implementasi strategi peningkatan usaha kecil menengah dan strategi pemasaran yang ada pada BNI syariah dan PD BPRS kota bekasi. Oleh karena itu saya tertarik untuk membahas implementasi strategi pengelolaan risiko pembiyaan yang ada di BPR Syariah Alsalaam sebagai kajian dengan judul " Strategi Bank Perkeriditan Rakyat Syariah (BPRS) pada pengelolaan risiko pembiayaan UKM studi pada BPR Syariah Al salaam".

E. Kerangka Teori

Strategi adalah ilmu untuk merencanakan dan mengarahkan operasi-operasi militer berskala besar, menggerakkan pasukan ke posisi yang paling menguntungkan sebelum pertempuran sebenarnya dengan musuh.9 Sehingga penggunaan istilah strategi lebih dominan dalam situasi peperangan, sebagai tugas seorang komandan dalam menghadapi musuh, yaitu bertanggung jawab mengatur cara atau taktik untuk memenangkan peperangan.

Manajemen strategis dapat didefinisikan sebagai ilmu tentang perumusan, pelaksanaan, dan evaluasi keputusan-keputusan lintas fungsi yang memungkinkan organisasi mencapai tujuannya. Sebagaimana tersirat dakam definisi tersebut, manajemen strategis terfokus pada upaya memadukan manajemen pemasaran,

9

keuangan atau akuntansi, produksi atau operasi penelitian dan pengembangan, serta sis tern informasi komputer untuk mencapai keberhasilan strategis. 10

Manajemen risiko merupakan suatu usaha untuk mengetahui, menganalisa serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih tinggi.11

Setiap usaha tentunya mempuyai risiko dalam kinerjanya. Risiko dihubungkan dengan kemungkinan itu sudah menunjukkan adanya ketidakpastian. Ketidakpastian itu merupakan kondisi yang menyebabkan tumbuhnya risiko. Perusahaan memiliki banyak kejadian yang merugikan dan risiko perusahaan bahkan menjadi semakin lebih besar dengan semakin beraneka ragam barang yang diproduksi atau semakin banyak transaksi yang dilakukan. Dengan kata lain, semakin kompleks aktifitas yang dilakukan semakin besar risiko yang dihadapi.

Menurut Undang-Undang NO.JO 1998 (pasal I ayat 12) pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persertujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.12

Konsep seluruh kegiatan penelitian yang akan penulis lakukan ini, mulai dari tahap awal sampai tahap akhir merupakan suatu kesatuan kerangka konseptual yang

" Ibid h. 5-6. 11

Herman Darmawi, Manajemen Risiko, (Jakarta: Bumi Aksara, 2006), h.17.

12

Himpunan Perundang-Undangan Perbankan dan lembaga Pe1ljamin Simpanan, (Bandung:

18

utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah yang teliti. Kerangka ini dibuat dalam suatu skema sehingga isi penelitian secara keseluruhan agar diketahui dengan jelas, mulai dari teorii yang akan digunakan, gambaran umum dari objek penelitian, mekanisme ketersediaan data, pengolahan dan penyajiannya, analisis yang dipergunakan, hingga hasil analisis terhadap objek yang penulis teliti.

G. Sistematika Penulisan

Dalam menulis skripsi m1, penulis menggunakan sistematika penulisan sebagai berikut:

BAB!

BAB II

BAB III

PENDAHULUAN

Bagian ini menjelaskan latar belakang masalah, identifikasi masalah, pembatasan masalah dan perumusan masalah, tujuan dan kegunaan penelitian, metode penelitian, tekhnik penelitian, tekhnik penulisan, kajian studi terdahulu, kerangka teori se1ia sistematika penulisan. KAJIAN TEORI

Bab ini berisikan tentang teori-teori yang berkaitan tentang masalah penelitian, tentang BPR Syariah, teori tentang strategi, pengertian pembiayaan Syariah, manajemen risiko, pengertian pengusaha kecil dan menengah.

[image:28.521.34.453.165.525.2]BABIV

BABY

Bab ini meliputi profil perusahaan, v1s1, m1s1, struktur organisasi perusahaan, sektor pemberian pembiayaan serta wilayah pelayanan BPR Syariah Alsalaam.

ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan mengapa pihak BPR Syariah Alsalaam memilih segmen UKM dalam pembiayaan, menjelaskan risiko dan permasalahan pemberian pembiayaan pada UKM di BPR Syariah Alsalaam, membahas prosedur permohonan pembiayaan di BPR Syariah Alsalaam, membahas strategi penagihan piutang nasabah, membahas strategi pengelolaan pembiayaan UKM di BPR Syariah Alsalaam, dan membahas laporan kinerja keuangan BPR Syariah Al salaam.

PENUTUP

BAB II

Kajian Teori

A. Bank Perkereditan Rakyat Syariah (BPRS)

Bank perkereditan rakyat (BPR) menurut Undang-Undang (UU) perbankan No. 7 tahun 1992, adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito be1jangka dan menyalurkan clana sebagai usaha BPR. Seclangkan dalam UU perbankan No. 10 tahun 1998, clisebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berclasarkan syariah.

Sepanjang yang menyangkut ketentuan-ketentuan mengenai BPR yang melakukan kegiatan berclasarkan prinsip syariah yang diatur dalan1 UU itu telah memperoleh peraturan pelaksanaan berupa surat Direksi Bank Indonesia No. 32/36/KEP/DIR tentang Bank Perkereclitan Rakyat berclasarkan prinsip Syariah tanggal 12 Mei 1999. Maka dalam teknisnya BPR Syariah bisa diartikan lembaga keuangan sebagaimana BPR konvensional yang operasinya menggunakan prinsip-prinsip Syariah.13

Adapun tujuan berdirinya BPR Syariah aclalah:

1. Meningkatkan kesejahteraan ekonomi umat Islam, terntama masyarakat golongan ekonomi lemah.

13 Heri Soedarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan llustrasi, (Jakarta:

2. Meningkatkan pendapatan perkapita.

3. Menambah lapangan kerja terutama di kecamatan - kecamatan.

4. Mengurangi urbanisasi.

5. Membina semangat ukhuwah Islamiyah melalui kegiatan ekonomi.14

Untuk mencapai tujuan operasionalisasi BPR Syariah tersebut diperlukan

strategi operasional sebagai berikut:

I) BPR Syariah tidak bersifat menunggu terhadap datangnya permintaan fasilitas,

melainkan bersifat aktif dengan melakukan sosialisasi/penelitian kepada

usaha-usaha yang berskala kecil yang perlu dibantu tambahan modal, sehingga memiliki

prospek bisnis yang baik.

2) BPR Syariah memiliki jenis usaha yang waktu perputarar1 uangnya jangka pendek

dengan mengutamakan usaha skala menengah dan kecil.

3) BPR Syariah mengkaji pangsa pasar, tingkat ィセ・ョオィ。ョ@ serta tingkat

kompetitifnya produk yang akan diberi pembiayaan.

Berbeda dengan bank umum, bank perkeriditan rakyat yang beroperasi dalam

wilayah yang terbatas sebagai bank desa dan sejenisnya memiliki batas. Batas

operasional sebagai berikut :

J. Memiliki tabungan/simpanan, penabung dan penyrmpan harus diberi buku tabunganlsimpanan.

2. Menerima simpanan dalam bentuk deposito paling lama tiga bulan.

14

22

3. Tidak diperkenankan ikut clalam lalu lintas giro, karena bank perkericlitan rakyat merupakan bank yang tidak dapat menciptakan uang. Dalam hubungan ini,bank bersangkuatan ticlak/dilarang untuk rnengeluarkan kwitansi yang berfungsi sebagai eek.

4. Menerirna clan rnemberikan kreclit pernbiayaan, kepacla peclagang-pedagang di pasar/penduduk clesa. 15

B. Pengertian Strategi

Istilah strategi diawali atau bersumber clari clan populer di dunia militer. Kata stratregi berasal dari kata yunani yaitu stategos, yang berarti jenderal, militer clan gabungan kata stratos (tentara) dan ago (pemimpin).16

Strategi organisasi tercliri clari tinclakan-tinclakan d<m penclekatan-pendakan bisnis, yang diterapkan oleh pihak manajemen guna mencapai kinerja keorganisasian yang cliterapkan sebelumnya.

Dalam biclang manajemen clefinisi mengenai strategi cukup beragam clari beberapa ahli. Menurut William F. Glueck clan Lawarence Jauch, strategi adalah sebuah rencana yang clisatukan, luas clan terintegerasi, yang menghubungkan keunggulan strategi perusahaan dengan tantangan lingkungan dan yang dirancang

15

Muhammad, Bank Syariah Problem dan Prospek Perbankan di Indonesia, (Yogyakm1a:: Graha llmu, 2005), h. 37.

16

untuk memastikan bahwa tujuan utama perusahaan dapat dicari melalui pelaksanaan

yang tepat oleh organisasi. 17

Manajemen strategis dapat didefinisikan sebagai ilmu tentang perumusan,

pelaksanaan, dan evaluasi keputusan-keputusan lintas fungsi yang memungkinkan

organisasi mencapai tujuannya. Sebagaimana tersirat dalam definisi tersebut,

manajemen strategis terfokus pada upaya memadukan manajemen, pemasaran,

keuangan/akuntansi, produksi, penelitian dan perkembangan, serta sistem informasi

komputer untuk mencapai keberhasilan organisasi.

Proses manajemen strategis terdiri dari tiga tahap, yaitu :

I. Perumusan stategis mencakup kegiatan mengembangkan visi dan misi organisasi,

mengindentifikasikan peluang dan ancaman eksternal organisasi, menetukan

kekuatan internal organisasi, menetapkan tujuan jangka panjang organisasi,

membuat sejumlah strategi altematif untuk organisasi dan memilih startegi

tertentu untuk digunakan.

2. Pelaksanaan strategi mengharuskan perusahaan untuk menetapkan sasaran

tahunan, membuat kebijakan, memotifasi karyawan, dan mengalokasikan sumber

daya sehingga stretegi dapat dilaksanakan.

3. Evaluasi strategi adalah tahap akhir dalam manajemen stategis. Para manajer

harus benar-benar mengetahui alasan stategi-strategi tertentu tidak dapat

17

24

dilaksanakan dengan baik. Dalam ha! ini, evaluasi strategi adalah cara pertama untuk memperoleh informasi.18

Pada prinsipnya strategi dapat dikelompokkan berdasarkan tiga tipe strategi yaitu :

1. Strategi Manajemen

Strategi manajemen meliputi strategi yang dapat dilakukan oleh manajemen dengan orientasi dan pengembangan strategi secara makro misalnya, strategi pengembangan produk, strategi penerapan harga, strategi akuisisi, strategi pengembangan pasar, strategi mengenai keuangan.

2. Strategi lnvestasi

Strategi ini merupakan kegiatan yang berorientasi pada Swot (Tekhnik Membenah Gramedia, Pustaka Utama), lnvestasi. Misalnya, apakah perusahaan ingin melakukan strategi pertumbuhan yang agresif atau berusaha mengadakan penetrasi pasar, strategi bertahan, strategi pembangunan suatu divisi barn I strategi divestasi. 3. Strategi Bisnis

Strategi bisnis merupakan strategi yang dilakukan secara fi.mgsional, yang berorientasi pada fungsi-fungsi kegiatan manajemen, misalnya strategi pemasaran, strategi produk atau operasional, strategi distribusi, strategi organisasi dan strategi-strategi yang berhubungan dengan keuangan.19

18

Fred R. David, Manqjemen Strategi Konsep - Konsep, Edisi Bahasa Indonesia, (Jakarta: lndeks, 2004), Cet. 9, h. 5-7.

19

C. Pembiayaan Syariah

I. Pengertian Pembiayaan Syariah

Kaitan antara bank dengan uang dalam suatu bisnis adalah penting, namun didalam pelaksanaannya harus menghilangkan adanya ketidak adilan, ketidak jujuran

dan "penghisapan" dari satu pihak ke pihak lain. (bank dengan nasabahnya).

Kedudukan bank syariah dalam hubungan dengan para nasabah adalah sebagai mitra investor dan pedagang, sedangkan dalam ha! bank pada umumnya, hubungan adalah sebagai kreditur dan debitur.

Sehubungan dengan jalinan investor dan pedagang tersebut, maka dalam menjalankan pekerjaannya, bank syariah menggunakan berbagai tekhnik dan metode investasi. Kontak hubungan investasi antara bank syariah dengan nasabah ini disebtit

pembiayaan. Dalam aktifitas pembiayaan bank syariah akan menjalankan dengan

berbagai teknik dan metode, yang penerapannya tergantung pada tujuan dan aktifitas, seperti kontrak mudharabah, musyarakah, ijarah dan lainnya. Disamping itu, bank syariah juga terlibat dalam kontrak murabahah. Mekanisme perbankan syariah yang berdasarkan prinsip mitra usaha, adalah bebas bunga.. Oleh karena itu, dalam pembayaran bunga dari para nasabah tidak timbul.

26

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.20

Menurut Undang-Undang NO.JO 1998 (pasal I ayat 12) pembiayaan

berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persertujuan atau kesepakatan antara. bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.21

Pembiayaan modal kerja menurut istilah adalah dana yang dikeluarkan oleh suatu bank, yang diberikan kepada mudharib (nasabah). Karena modal merupakan hak pemilik atas kekayaan suatu perusaliaan. Dan dalam perusahaan yang berbentuk perseroan terbatas modal terdiri dari saham biasa dan laba yang ditahan.22

Pembiayaan modal kerja adalah perbuatan membiayai sesuatu dalam bentuk modal untuk melakukan usaha. Suatu pembiayaan lewat penye1iaan modal adalah sebagai pengganti pembiayaan lewat pinjaman yang biasanya berbasis bunga.

Dalam perbankan syariah, pembiayaan modal kerja haruslal1 berbentuk kerja sama yang transparnn antara si shohibul maal dan mudharib, agar tidak ada kesalah pahaman yang berakibat rugi. Penyertaan modal dalam perekonomian Islam bisa memiliki arti luas dan memiliki jangka waktu tertentu (pendek, menengah, a.tau

20Thohir Luth, Bank Syariah Problem don Prospek Perkembangan di Indonesia, (Yogyakarta,

Graha llmu,2005), h. 43-45.

21

Himpunan Perundang-Undangan Perbankan dan Lembaga Penjamin Simpanan, (Bandung,

Fokus Media, 2004), h. 4.

panjang). Dalam kerja sama tersebut baik perusahaan perseroan atau kemitraan dan pihak perbankan mempergunakan dan memberlakukan sistem bagi hasil.

Pembiayaan modal kerja dapat dilakukan melalui berbagai cara. Tetapi secara umum dapat disimpulkan kedalam bentuk yaitu :

I. Pembiayaan produktif, pembiayaan modal kerj a ini merupakan pembiayaan yang ditunjukkan untuk mernenuhi kebutuhan produksi dalam arti, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan, rnaupun isvestasi.23

2. Pembiayaan konsumtif, pembiayaan modal kerja yang merupakan pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk rnemenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua ha! berikut :

a. Pernbiayaan modal kerja, yaitu pembiayaan untuk rnemenuhi kebutuhan :

(a) Peningkatan produksi, baik secara kuantitatif, yang jurnlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi. (b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu

barang.

b. Pembiayaan investasi, yaitu untuk mernenuhi kebutuhan barang-barang modal

(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

23

2. Asas Pembiayaan Modal Kerja24

a) Asas kepercayaan

PERPUSTAKAAN UTAMA

J

UIN SYAHID JAKARTA

28

Dalam asas transaksi modal kerja seperti halnya dengan pinjaman kredit pada bank konvensional adalah didasarkan kepada asas kepercayaan. Dengan demikian asas transaksi pembiayaan ini hanya bisa bila ada kesepakatan dan sating percaya antara debitur dan kreditur.

Oleh karena itu, bagi calon nasabah yang ingin memperoleh modal dari bank maka hams terlebih dahulu mengajukan surat pem1ohonan kepada pihak bank, yang mana dalam surat permohonan tersebut juga hams dicantumkan modal yang diperlukan debitur.

b) Asas selektifitas dan hati-hati

Sebagai kelanjutan dari asas diatas, sebelum memberikan modal kepada mudharib atau mitra usaha, bank akan melakukan analisis atas penilaian yang sangat selektif dan hati-hati terhadap setiap permohonan modal yang telah diajukan debitur selaku mitra usaha. Untuk melakukan penilaian itu, maka setiap personil bank dituntut kemampuannya sangat handal dan jeli dalam menangani ha! tersebut.

Untuk melakukan terhadap calon debitur selaku mitara usaha, maka pihak bank perlu menumnkan petugas bank yang handal ke dalam permasalahan calon debitur/mitra usaha untuk memeriksa keadaan keuangannya, kegiatan usaha yang akan dijalankan maupun dari segi 24

lainnya untuk menilai apakah perusahaan debitur telah memenuhi

prinsip-prinsip atau syarat yang telah ditetapkan oleh pihak bank.

c) Asas saling menguntungkan

Disamping asas-asas diatas yang telah ditetapkan oleh bank Islan1 atas

pembiayaan yang diberikan kepada nasabah, adalah harus berakhir

sama-sama menguntungkan, mempunyai kesama-samaan dalan1 kesepakatan, saling

mempercayai, dan haruslah jelas usaha yang akan dijalailkan oleh si

usahawan.

Agar asas tersebut dapat tercapai maka dalam prinsip pembiayaan

modal kerja pada bank syariah, juga dilakukan pengawasan terhadap

kegiatan si mudharib selaku mitra usaha. Program pengawasan ini

dilakukan berdasarkan pedoman dan ketentuan yang digariskan oleh Bank

Indonesia dengan fokus pada pemerikasaan kuantitas oleh Bmlk Indonesia

(Bl) dan syariah Islam dengan focus pada pemeriksaan kuantitas dan

kualitas dai·i setiap jenis transaksi.

d) Asas hunuzzan dan pengawasan

Asas lain yaitu Asas

husnuzzan

(berprasangka baik) dan pengawasansedini mungkin. Adapun tujuan dan sasaran dari pengawasan ini selain

terjalin hubungan baik antara kedua belah pihak adalah agm· kegiatan

operasional Bank Syariah Indonesia berada di jalur yang sesuai dengan

30

prms1p mana3emen profesional se1ia pedoman yang digariskan dewan komisaris, dewan pengawas syariah dan direksi. Sehingga semua tujuan yang digariskan terdebut dengm1 cara efisien, efektif dill1 cepat.

3. Segmentasi Pembiayaan

Memilih segmen sasaran dalam pemberian pembiayaill1 adalah menentukill1 satu atau lebih segmen ym1g memiliki nilai tinggi bagi perusahaan. Kemudiill1 dalill11 menentukan segmen sasarill1 mana dill1 berapa bill1yak segmen yill1g akan dilayani.

Pemilihill1 segmen dapat dilakukan dengill1 beberapa cara. Terdapat paling tidak lima altematif untuk melakukan seleksi atau memilih segmen sasarill1. Hal yill1g paling penting mengingat masing-masing altematif memiliki kelebihannya sendiri. Oleh karena itu, setiap perusahaill1 perlu pertimbill1gill1 kelima altematif ini jika hendak melakukill1 memilih pasar untuk jadi sasarmmya.

Adapun kelima altematif tersebut adalah sebagai berikut :

I. Single segmen concentration

Dalam altematif bank memilih hill1ya kepada satu segmen saja yang paling potensial dill1 menguntungkan bank. Pertimbill1gan penggunaill1 altematif ini adalah :

Keterbatasill1 dill1a

2. Selective Specia/iation

Selective specialization merupakan cara untuk memilih sejumlah segmen yang menarik dan sesuai dengan tujuan dan sumber daya manusia yang dimiliki perusahaan. Dalam ha! ini masing-masing segmen memiliki sinergi yang sama kuat sehingga perlu dipilih secara hati-hati.

3. Market Specialiation

Dalam ha! ini perusahaan melakukan segmentasi dengan mengkhususkan diri untuk melayani berbagai kebutuhan dari sekelompok nasabah atau pelanggan tertentu

4. Product Speciliation

Product Specialiation merupakan cara perusahaan untuk hanya memfokuskan produk yang kemudian dijual kepada berbagai segmen pasar.

5. Full Market Coverage

Pada altematif ini perusahaan melakukan atau melayani semua segmen yang ada dengan semua produk yang mungkin dibutuhkan tanpa adanya batasan tertentu.25

Kebijakan tentang segmentasi pembiayaan merupakan salah satu bentuk implementasi dari pelaksanaan misi dan usaha pencapaiar1 visi bank. Segmentasi pembiayaan dapat ditetapkan dalam bentuk pilihan sektor usaha nasabah (line

bussiness) atau tipe nasabah.

25

32

Bank hams menetapkan sektor industri dan atau tipe nasabah yang menjadi

sasaran bagi pemasaran produk pembiayaannya. Melalui berbagai pertimbangan,

bank dapat memutuskan untuk hanya melayani beberapa sektor industri tertentu saja

dan tipe usaha kecil menengah saja, sedangkan usaha besar tidak.

Dengan pertimbangannya sendiri bank lain juga dapat memutuskan untuk

melayani semua sektor usaha dan semua jenis nasabah, baik usaha besar, usaha

menengah, usaha kecil maupun perorangan. Kebijakan mengenai pilihan segmentasi

pembiayaan berkaitan pula dengan jenis pembiayaan yang disediakan, daerah atau

wilayah pelayanan, sistem penyampaian (delivery system), dan distribusi

pembiayaan.26

C. Risiko

1. Pengertian Risiko

Istilah risiko sudah biasa dipakai dalam kehidupan kita sehari-hari

yang umumnya sudah difahami intituitif. Risiko adalah suatu fariasi dari

hasil-hasil yang dapat terj adi selama periode tertentu. 27

Ada beberapa klasifikasi risiko antara lain :

a) Risiko Murni

26 Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Pustaka Alvabet, 2001 ),

h. 210-211. 27

Risiko murni merupakan risiko yang dapat mengakibatkan kerugian pada perusahaan, tapi ada kemungkinan menguntungkan. Kerugian diakibatkan bukan dari kesalahan pengelolaan atau manajemen, tetapi sebuah mekanisme dari situasi murni sebuah risiko.

b) Risiko Spekulatif

Risiko spekulatif adalah risiko yang dapat mengakibatkan dua kemungkinan, merugikan atau menguntungkan perusahaan. Merugikan akibat dari kesalahan pengelolaan atau manajemen, sedangkan keuntungan dari sebuah pengelolaan dan manajemen yang baik yang dijalankan oleh sebuah perusahaan. 28

2. Pengukuran Risiko

a. Kemungkinan terjadinya risiko (Change of loss)

Kemungkinan terjadinya kerugian dalam jangka panjang, atau frekuensi relatifkerugian, didefinisikan sebagai change of loss. Konsep ini tidak tidak ada artinya jika digunakan untuk memungkinkan terjadinya suatu kejadian. Konsep ini baru mempunyai makna penting jika diaplikasikan pada kemungkinan terjadinya dalam kejadian-kejadian yang jumlah besar/frekuensi kejadian sangat sering.. Jadi, change of loss

dinyatakan dalam rasio (perbandingan) jumlah kerugian yang terjadi

28

34

dibandingkan dengan jumlah kerugian yang mungkin dalam jumlah yang

lebih besar dalam satu kelompok.

b. Phyisical Hazard

Phyisical hazard adalah suatu kondisi yang bersumber dari

karakter material suatu objek. Sebagai contoh adalah gejala-gejala yang

terjadinya kekeringan hutan (adalah sebagai hazard yang mempengaruhi

peril kebakaran hutan).

c. Morale Hazard

Morale hazard adalah sikap mental yang ceroboh atau sikap

tindak hati sesesorang. Kadang-kadang keadaan tersebut membuai

seseorang tidak peduli dengan kemungkinan kerugian (risiko ), sehingga

membuat orang tersebut menjadi kurang hati-hati dalam menjalankan

usaha.

d. Moral Hazard

Moral hazard adalah. tindakan yang dirancang sehingga

menyebabkan kerugian atau memperparah kemgian. Kondisi yang disebut

moral hazard juga bersumber dari sikap mental sesorang, biasanya

ini

adalah karena sifat ketidak jujuran seseorang

e. Derajat Risiko

Besarnya risiko objektif yang timbul dalam satu situasi, yang

fariasi relatif antara kerugian aktual dengan kerugian yang diharapkan. Derajat risiko merupakan seb11ah situasi dimana risiko itu timbul dari sebuah pelaksanaan kegiatan, apakah risiko itu besar atau kecil sesuai dengan kinerja yang sudah dicapai.29

3. Analisis Risiko

Risiko yang timbul dari lemahnya analisis bank terdapat 3 macam risisko dari lemahnya analisis bank, yakni sebagi berikut :

I) Analisis pembiayaan yang keliru

Analisis pembiayaan yang keliru, dalan1 konteks ini, terjadi bukan karena perubahan kondisi nasabah yang tak terduga, tetapi dikarenakan memang sejak awal nasabahnya yang bersangkutan berisiko tinggi. Keputusan pembiayaan bisa jadi adalah keputusan yang tidak valid, kesalahan dalam pengambilan keputusan ini biasanya bersumber dari informasi yang tersedia. Untuk mengatasi ha! ini, bank memerlukan staff yang terlatih dan berpengalan1an dalam menyususn suatu pendekatan pembiayaan.

2) Creative accounting

Merupakan istilah yang dapat digunakan untuk menggambarkan penggunaaan kebijakan akuntansi perusahaan yang memberikan keterangan menyesatkan tentang suatu laporan posisi keuangan

29

36

perusahaan. Dalam kasus ini, keuntungan dapat dibuat agar terlihat lebih besar, agar terlihat lebih bernilai, dan kewajiban-kewajiban dapat disembunyikan dari neraca keuangan. Penting bagi para manajer pembiayaan untuk menyadari bahwa banyak perusahaan-perusahaan yang akan mengambil keuntungan dari berbagai kesempatan untuk melakukan creative accounting. Apabila ada seorang manajer harus mengetahui berbagai kesempatan tersebut serta harus mampu mengidentifikasi tanda-tanda bahwa sebuah perusahaan sedang melakukannya.

3) Karakter Nasabah

Karakter nasabah dapat memperdaya bank dengan sengaja menciptakan pembiayaan macet. Bank perlu waspada terhadap kemungkinan ini dengan mencoba untuk membuat keputusan berdasarkan informasi obyektif ten tang karakter nasabah. 30

E. Usaha Kecil dan Menengah

1. Pengertian Usaha Kecil dan Menengah

I. U saha kecil

U saha kecil merupakan bagian integral dan us aha nasional yang mempunyai kedudukan dan peranan yang strategis dalam mewujudkan pembangunan nasional.

30 Adiwannan Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Gravindo,

Mengacu Undang-undang nomor 9 tahun 1995, kriteria usaha kecil dilihat dari segi keuangan dan modal yang dimilikinya adalah :

a. Memiliki kekayaan bersih paling banyak Rp. 200 juta (tidak termasuk tanah dan bangunan tempat usaha), dan.

b. Memiliki hasil penjualan paling banyak Rp. 1 milliar/tahun. 2. Usaha Menengah

!NP RES NO. 10 tahun 1999 mendefinisikan usaha menengah adalah unit kegiatan yang memiliki kekayaan bersih lebih besar dari 200 juta sampai maksimal 10 milliar (tidak termasuk tanah dan bangw1an tempat usaha).31 Untuk kriteria usaha menengah :

a. Untuk sektor industri, memiliki total aset paling banyak Rp. 5 milliar, dan

b. Untuk sektor non industri, memiliki kekayaan bersih paling banyak Rp 600 juta tidak termasuk tanah dan bangunan tempat usaha, memiliki hasil penjualan tahunan paling banyak Rp. 3 milliar.

Secara normatif, moral filosofis sistem ekonomi kerakyatan sebenamya sudah tercantum dalam UUD 45, khususnya pasal 33. yang jika disederhanakan bermakna bahwa perekonomian bangsa disusun berdasarkan demokrasi ekonomi dimana kemakmuran rakyat banyaklah yang lebih diutamakan dibandingkan kemakmuran orang perorang. Bumi, air serta kekayaan alam yang terkandung didalamnya adalah

31 Titik Sartika,

Ekonomi Skala Kecil Menengah dan Koperasi, (Jakarta : Ghalia Indonesia

38

pokok-pokok atau sumber-sumber kemakmuran rakyat, maka hal tersebut berarti harus dikuasai dan diatur oleh negara sebesar-besamya demi kemakmuran rakyat.32

Konstitusi tersebut setidak-tidaknya menyiratkan dua hal penting : pertama ekonomi rakyat tidak lahir atas dasar selera subjektif orang perorang melainkan memiliki landasan normatif, filosofik dan moral yang kokoh. Kedua, eksisnya atmosfer pembangunan ekonomi yang kondusif dan proposional, keadilan dan keterbukaan serta pemerataan kesempatan ekonomi bagi seluruh komponen masyarakat merupakan amanat konstutusi yang harus ditegakkan.

Penekanan berbagai pihak terhadap pentingnya perkembangan usaha kecil menengah di Indonesia selain karena an1anat konstitusi j uga merupakan sumber penting bagi terbukanya kesempatan kerja dan motor penggerak utama pembangunan ekonomi nasional. Peran UKM juga sering dikaitkan dengan upaya pemerintah untuk mengurangi kemiskinan, dan pemerataan pendapatan.

Disamping itu, mengembangkan kelompok usaha ini secara riil strategis mempunyai beberapa kekuatan utama. Ismawan mengemukakan secara rinci perlunya pengembangan usaha kecil dan menengah, sebagai berikut :

Pertama, mereka telah mempunyai kegiatan ekonomi produktif sehingga kebutuhannya adalah pengembangan dan peningkatan kapasitas, bukan pe1tumbuhan sehingga lebih mudah dan pasti, kedua kelompok ini diperdayakan secara tepat, mereka akan secara mudah berpindah meajadi sektor usaha kecil, ketiga secara

32

efektif mengurangi kemiskinan dan pengangguran yang dialami oleh kebanyakan

masyarakat. 33

Meskipun usaha kecil menjanjikan masa depan ekonomi nasional, namun

dalam perkembangannya seringkali diperhadapkan oleh berbagai dilema. Persoalan

pendanaan merupakan salah satu dilema yang sangat krusial bagi kelanjutan usaha

UKM. Lembaga keuangan formal (bank) yang diharapkan sebagai sumber pendanaan

bagi perkembangan UKM telah gaga! memainkan fungsi dasarnya, terutama dalam

menyalurkan dana secara efektif kegiatan-kegiatan usaha yang paling produktif atau

menguntungkan secara finansial. Bahkan lembaga tersebut memandang usaha mikro

sebagai unit ekonomi not bank able.

Dari waktu ke waktu beberapa terobosan alternatif untuk pengembangan

ekonomi rakyat selalu mendapat perhatian. Indikatornyan adalah kebij akan untuk

menerapkan kredit tanpa agunan/kredit kelayakan usaha (KUK). Nan1un semua

kebijakan yang berkaitan dengan upaya pemberdayaan ekonomi rakyat tidak pemah

tidak pemah luput dari kebijakan terhadap usaha besar. Artinya, kebijaksanaan

pemerintah dalam hal pemberdayaan masih belum sepenuh hati hal mana ditandai

dengan adanya dualisme kebijaksanaan.

Perhatian dan proteksi terhadap usaha-usaha skala besar tidak saja

mencerminkan adanya diskriminasi yang memberikan peluang pada usaha-usaha

33

40

besar mampu mendapatkan lebih banyak dana tetapi juga memperlihatkan usaha sistematis untuk terus memproteksi.34

Mengingat keberadaan UKM dan perannya yang sangat besar dalam perekonomian Indonesia, maka sejak lama pemerintah telah secara sadar melakukan upaya untuk membantu UKM antara lain melalui himbauan kepada lembaga keuangan untuk lebih memperhatikan UKM. Usaha lainnya berupa adanya rasio Kredit Usaha Kecil (KUK) kepada lembaga keuangan untuk menyalurkan sebagian kreditnya kepada UKM.

Bantuan pembiayaan dari pemerintah disalurkan melalui kerjasama dengan Lembaga Keuangan, baik itu berbentuk Bank Umum, BPR, Koperasi Simpan Pinjam, Lembaga Keuangan Mikro (LKM), Modal Ventura, Lembaga Penjaminan Kredit dan lainnya. Bantuan pembiayaan untuk UKM sudah cukup besar, tetapi peran UKM masih jauh lebih kecil dari yang diharapkan. Berdasarkan perkembangan penyaluran pinjaman dari perbankan terlihat peran UKM wa!aupun berkembang akan tetapi tetap masih jauh lebih kecil dari yang diharapkan.

Beberapa kendala dan kesulitan yang dihadapi UKM dalan1 mengakses sumber-sumber pembiayaan antara lain :

a) Kurang berpengalaman dalam berhubungan dengan dunia perbankan;

b) Belum mampu menyusun laporan keuangan dan rencana pengembangan usaha sebagai salah satu syarat mendapatkan kredit;

c) Bel um mampu menyatakan kelayakan usahanya dalam proposal pennohonan kredit yang baik;

d) Perbandingan modal sendiri dengan dana yang diperlukan dari sumber pembiayaan relatif keci!.35

BAB HI

OBJEK PENELITIAN

A. Sejarah Singkat Perusabaan

BPRS Alsalaam atau yang dikenal dengan PT. BPRS Alsalaam Amal Salman, didirikan pada tanggal 9 Oktober 1991. Pendiriannya diprakarsai oleh para alumni institute Teknologi Bandung (ITB) yang aktif di Masjid Salman pada saat masih menjadi sebagai mahasiswa. Kebersamaan selama menimba ilmu di perguruan tinggi telah mendorong para alumni ini untuk melanjutkan kegiatan amalnya seperti yang bergerak di bidang sosial dengan nama Yayasan Amal Salman. Salah satu bentuk kegiatan yang ditujukan untuk membantu perekonomian masyarakat adalah dengan mendirikan sebuah lembaga keuangan berbentuk Bank Perkreditan Rakyat (BPR) dengan nama BPR Alsalaam.

Pendirian BPR Alsalaam juga dimaksudkan untuk turut se1ia dalam pelayanan lembaga keuangan bagi masyarakat ekonomi menengah ke bawah, dengan corak khusus yaitu pelayanan perbankan dengan nafas ke Islaman.

Berbeda dari badan usaha swasta pada umumnya BPR Alsalaam merupakan usaha yang berlandaskan kebersamaan (Solidarity Corporate) yang tetap menjunjung tinggi profesionalisme. BPR Syariah Alsalaam hadir untuk memberikan pelayanan

"retail banking" bagi kemajuan bersama sesuai denga moto "Maju Dalam

Dalam menjalankan kegiatan usahanya BPR Syariah Alsalaam memiliki visi

kedepan hingga tahun 2010, yaitu "Menjadi Bank Perkreditan Rakyat 5 besar di

Indonesia". Selain visi BPR Syariah Alsalaam memiliki misi yang sangat berorientasi

pada pensejahteraan rakyat, misi tersebut adalah "sebagai lembaga keuangan yang

menghasilkan produk jasa perbankan terbaik bagi nasabah dan menciptakan kondisi

yang kondusif bagi pemerataaan pembangunan perekonomian sektoral dengan

orientasi pengembangan usaha kecil dan menengah menuju kesejahteraan bagi stake

holder". Selain visi dan misi diatas BPR Syariah Alsalaam mempunyai motto

kedepan dalam meningkatkan profesionalisme perusahaan, motto tersebut adalah

"Maju Dalam Kebersamaan".

Tujuan Operasional BPR Syariah Alsalaarn sebagai berikut :

I. Dengan profesionalisme tinggi berusaha memberikan pelayanan kepada

nasabah melalui penyediaan jasa keuangan yang optimal dalam hal kualitas,

kenyamanan, keamanan dan keuntungan dalam berinvestasi.

2. Memberikan tingkat kesejahteeraan yang baik bagi seluruh karyawan.

3. Memberikan hasil yang terbaik bagi para stake holde:r.

Secara teknis, dukungan agar kinerja BPR Syariah Alsalaam dapat lebih

optimal dengan membuka kantor cabang, kantor cabang yang sudah ada berjumlah

11 kantor cabang, dengan I kantor pusat yang berte.mpat di cinere. Selain itu, BPR

Syariah Alsalaam juga akan membuka penambahan kantor cabang baru lagi yang

45

B. Struktur Orgauisasi Pcrusahaan

BPR Syariah Alsalaam dalam melaksanakan kegiatan operasionalnya di awasi oleh Dewan Pengawas Syariah yang diketuai oleh Bpk. Mohammad Yahya. Sedangkan selaku Dewan Komisaris BPR Syariah Alsalaam adalah Bpk. B. Munir Sjamsoeddin sebagai Komisaris Utama. Sebagai Komisaris dijabat oleh dua orang yaitu Mulya Soepardi dan Muhammad Akmasj R. Sedangkan Dewan

Direksi dijabat oleh dua orang yaitu Chotib Muhan1mad sebagai Direktur Utama,

rセ、ゥゥA@ Hud I ! ktMml.ing Hwd

dヲイ」Nセ@ POl!ii'fll sケセGwA@

ャセセhカ。、@ lllSHN!I

Cl.SAfiG JOORTA

kcpNセ@

{

kgpセfセNセMMQ@KCP. rカNᄋキセセョ@

KCP. pッセイ@ 8zu

hセd@ Hoad casFセg@ CIKEJIE KCP.CIDm OirikttirUl!ma Gir1F.lur CAMl!G CABAfiG DEPOK KCPCilrtwi kcpcュエ。セァゥA@

KCP. Oip<k B

CASA HG BOGOO

kcpNbセ|AャBkッャNゥ@

Saluan P;ngarn !:Mm

Una Rmm3leim

UnHOOBJru

uョヲヲbゥQQQセ@

HEG!DHAl BOWR

llnit Bopor Kola

Unit Cioii

2) Pemberian dana pembiayaan BPR Syariah Alsalaam adalah pada sektor : a. Pegawai

48

BPR Syariah Al salaam memberikan dana pinjaman kepada karyawan pemerintah maupun swasta yang bekerja san1a dengan BPR Syariah Alsalaam. Pinjaman biasanya pada keperluan konsumtif, pinjaman uang untuk biaya perawatan rumah sakit dan lain-lain.

b. Pensiunan

BPR Syariah Alsalaan1 memberikan dana ーゥョセ。ュ。ョ@ kepada pensiunan karyawan pemerintah maupun swasta yang beke1ja sama dengan BPRS Alsalaam. Bagi pemberian pembiayaan ini sama dengan yang diatas.

c. U sahawan/Perindustrian/Perdagangan

BPR Syariah Alsalaan1 memberikan dana pinjaman kepada pengusaha dalam ha! tambahan modal kerja berupa pengadaaan barang, pembelian barang dagangan, jasa kontruksi, jasa memproduksi barang pesanan, penyewaan barang, dengan skim Mudharabah, Musyarakah, Murabahah dan

Jjarah. Dalam perkembangan pembiayaan diatas murabahah memiliki tingkat

pembiayaan yang cukup tinggi dibanding dengan pembiayaan yang lain. d. Pendidikan

3) Produk dan J asa

Adapun jenis pembiayaan BPR Syariah Alsalaam merupakan insitusi keuangan yang sangat berbeda dengan bank-bank konvensional. BPR Syariah Alsalaam mengembangkan produknya sangat berfariasi, dalan1 produk pembiayaan, BPR Syariah Alsalaam akan menawarkan produk-produk sebagai berikut :

1. Penghimpunan Dana

a. Tabungan Wadiah Umum Alsalaam

Tabungan adalah simpanan pihak ketiga pada bank, yang penarikannya hanya dapat dilakukan menurut syarat-syarat dan cara-cara tertentu. Produk tabungan yang ada di BPR Alsalaam adalah tabungan

wadi 'ah yadhomah, berupa titipan nasabah bank.

Bank diberi wewenang untuk mengelelola uang dari nasabah tersebut, bila bank mendapatkan keuntungan maka nasabah akan mendapat bonus dari keuntungan yang langsung dibukukan pada rekening tabungan penabung-penabung setiap bulan. Adapun besar bonus dibagi berdasarkan keuntungan yang didapat dan kebijakan bank.

b. Tabungan Wadi'ah Bulanan Alsalaam

Tabungan yang diwajibkan untuk nasabah yang mempunyai pinjaman BPR Syariah Alsalaam.

50

Tabungan yang diperuntukkan bagi masyarakat um um, dengan jangka waktu 36 bulan dan akan mendapatkan hadiah (bonus) apabila nasabah beruntung.

d. Deposito Mudharabah

Deposito adalah simpanan pihak ketiga bank yang hanya ditarik oleh yang bersangkutan setelah jangka waktu tertentu sesuai dengan perjanjian dengan bank. Deposito Mudharabah adalah dimana bank menerima dana dari masyarakat untuk diikutkan sebagai penyertaan sementara pada usaha bank, sehingga menghasilkan keuntungan yang maksimal. Pada deposito

Mudharabah antara pihak bank dan nasabah ada kesepakatan terlebih dahulu

mengenai nisbah bagi hasilnya. 2. Penyaluran Dana/Pembiayaan

a. Pembiayaan kelompok Pegawai

Pembiayaan yang diberikan kepada karyawan pemerintah maupw1 swasta yang telah menandatangani MOU, dimana pembayaran angsuran dengan cara potong gaji melalui ben.dahara yang sudah bekerja sama dengan BPR Syariah Alsalaam.

b. Pembiayaan Kepemilikan Sepeda Motor

Pembiayaan ditujukkan kepada nasabah yang bermaksud melakukan pembelian sepeda motor.

Pembiayaan untuk memenuhi kebutuhan badan usaha dalam ha! tambahan modal kerja berupa pengadaaan barang, pembelian barang dagangan, jasa kontruksi, jasa memproduksi barang pesanan, penyewaan barang, dengan skim Mudharabah, Aifusyarakah, Aifurabahah dan Jjarah.

D. Wilayah Pelayanan

Pertimbangan wilayah pelayanan berkaitan dengan perencanaan jaringan ke1ja, pembukaan kantor-kantor cabang dan besar kecilnya kantor cabang tersebut. Sentra-sentra ekonomi harus ditelaah terlebih dahulu, seperti pertanian, industri, perdagangan dan sebagainya.