UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN PADA PT. MOPOLI RAYA MEDAN

TUGAS AKHIR

Diajukan Oleh:

SEPTIAN ABDI PRATAMA 122101004

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur peneliti ucapkan atas kehadirat Allah SWT serta selawat

beriring salam peneliti panjatkan kepada Nabi Muhammad SAW, karena berkat serta

hidayah-Nya peneliti dapat menyelesaikan Tugas Akhir ini dengan judul “Analisis

Rasio Keuangan Pada PT. Mopoli Raya Medan” ini dengan sebaik-baiknya. Tugas akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini, peneliti telah banyak menerima dukungan

berupa moril dan materil. Dengan segala kerendahan hati peneliti ingin

menyampaikan terimakasih kepada :

1. Kedua orangtua tercinta Ayahanda M. Syukur dan almarhumah Ibunda

Musyarofah, dengan segala usaha dan kasih sayang yang telah diberikan kepada peneliti dalam melaksanakan kuliah hingga menyelesaikan program diploma ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah berkenan

meluangkan waktu, tenaga, dan pikiran untuk memberikan pengetahuan dan juga

5. Untuk adik tercinta almarhum Ferdi Dwi Prastiawan dan adik-adik sepupu,

peneliti ucapkan terimakasih karena telah mendukung peneliti selama kuliah

hingga menyelesaikan program Diploma ini.

6. Untuk seluruh keluarga karena telah memberikan bantuan dukungan baik moril

maupun materil.

7. Buat teman-teman dekat yang berada di Medan dan yang berada di Banda Aceh

terimakasih untuk dukungan dan semangat yang selalu kalian berikan.

Peneliti telah berusaha semaksimal mungkin dalam penyusunan Tugas Akhir

ini. Oleh karena itu, peneliti mengharapkan kritik dan saran untuk membangun

kesempurnaan Tugas Akhir ini. Akhirnya, peneliti berharap agar Tugas Akhir ini

dapat memberikan manfaat bagi saya dan kita semua.

Medan, 23 Juni 2015 Peneliti

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian... 3

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat PT. Mopoli Raya ... 4

B. Struktur Organisasi ... 6

C. Uraian Pekerjaan ... 9

D. Kinerja Terkini ... 18

BAB III PEMBAHASAN A. Analisis Rasio Likuiditas ... 19

B. Analisis Rasio Leverage ... 25

C. Analisis Rasio Profitabilitas ... 30

D. Analisis Rasio Aktivitas ... 36

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 40

B. Saran ... 42

DAFTAR PUSTAKA... 44

DAFTAR TABEL

No Judul Halaman

Tabel 3.1 Current Ratio PT. Mopoli Raya ... 20

Tabel 3.2 Quick Ratio PT. Mopoli Raya ... 22

Tabel 3.3 Cash RatioPT. Mopoli Raya ... 24

Tabel 3.4 Total Debt to AssetRatio PT. Mopoli Raya... 27

Tabel 3.5 Total Debt to Equity Ratio PT. Mopoli Raya... 29

Tabel 3.6 Net Profit Margin PT. Mopoli Raya ... 31

Tabel 3.7 Gross Profit Margin PT. Mopoli Raya ... 33

Tabel 3.8 Operating Profit Margin PT. Mopoli Raya ... 34

Tabel 3.9 Total Assets Turnover PT. Mopoli Raya ... 37

DAFTAR GAMBAR

No Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan suatu unit kegiatan produksi yang menyediakan

barang dan jasa bagi masyarakat. Setiap perusahaan yang didirikan dalam bentuk

perusahaan dagang, jasa dan industri baik skala besar maupun kecil, mempunyai

tujuan untuk mendapatkan keuntungan (profit) yang sebesar-besarnya serta

terjaminnya kelangsungan hidup perusahaan sampai masa yang akan datang.

Untuk mengetahui kekayaan atau kondisi keuangan perusahaan yang

bersangkut-an, dapat dilakukan dengan menganalisis laporan keuangan.

Laporan keuangan perusahaan umumnya terdiri dari laporan neraca dan

laporan rugi-laba. Laporan neraca menggambarkan kondisi dari suatu perusahaan

pada tanggal tertentu, umumnya pada akhir tahun saat penutupan buku.

Sedangkan laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan

barang atau jasa dan ongkos-ongkos yang timbul dalam proses pencapaian hasil

tersebut. Laporan ini juga memperlihatkan adanya pendapatan bersih atau

kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu.

Namun untuk menilai operasi perusahaan apakah efisien dan efektif dalam

mempergunakan sumber-sumber dananya, diperlukan analisis dan evaluasi

terhadap laporan keuangannya.

Analisis keuangan melibatkan penilaian terhadap keuangan di masa lalu,

sekarang dan yang akan datang. Penilaian tersebut dimaksudkan untuk

menemukan kelemahan-kelemahan yang terjadi di dalam keuangan perusahaan

tersebut dapat diperbaiki, kemudian hasil-hasil yang dipandang sudah cukup baik

di waktu yang lalu harus dipertahankan untuk waktu yang akan datang.

Dalam menganalisis data keuangan tersebut perlu adanya ukuran tertentu

dan ukuran yang sering digunakan dalam analisis keuangan ialah rasio keuangan.

Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan

dan kinerja perusahaan. Kegiatan analisis ini dapat menggali dan mengungkapkan

berbagai hal yang belum diketahui secara rinci dalam laporan keuangan biasa.

Hasil analisis ini dapat memberikan informasi dengan tujuan menggambarkan,

menyimpulkan, evaluasi, dan prediksi keadaan ekonomi perusahaan.

Untuk menganalisis dan mengevaluasi laporan keuangan tersebut, dapat

digunakan Analisis Rasio Keuangan. Dengan menggunakan analisis rasio

keuangan, dapat diketahui tingkat likuiditas, leverage, aktivitas, dan profitabilitas

dari suatu perusahaan.

Melihat pentingnya analisis rasio keuangan sebagaimana yang telah

diuraikan diatas dan untuk mengetahui sejauh mana kinerja perusahaan selama

ini, maka peneliti bermaksud melakukan penelitian terhadap PT. Mopoli Raya dan

menuliskannya dalam Tugas Akhir ini dengan judul “Analisis Rasio Keuangan

Pada PT. Mopoli Raya”

B. Perumusan Masalah

Dalam menulis Tugas Akhir ini, peneliti membatasi ruang lingkup yang

menjadi pokok permasalahan yang akan dibahas. Adapun yang menjadi

perumusan masalah sehubungan dengan analisis rasio keuangan perusahaan yang

Raya dilihat dari Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, dan Rasio

Profitabilitas pada periode 2011 sampai dengan 2014?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

kondisi dan kinerja keuangan pada PT. Mopoli Raya yang dilihat dari rasio

likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas pada periode

2011 sampai dengan 2014.

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Sebagai pengembangan kemampuan pola pikir peneliti dengan cara

mengimplementasikan teori-teori manajemen keuangan, khususnya mengenai

penilaian kondisi, dan kinerja keuangan dengan menggunakan rasio

keuangan.

2. Bagi Perusahaan

Sebagai bahan pertimbangan bagi manajemen perusahaan untuk memperbaiki

dan meningkatkan kondisi dan kinerja keuangan PT. Mopoli Raya di masa

mendatang.

3. Bagi Pihak Lain

Sebagai masukan serta bahan referensi bagi peneliti selanjutnya yang akan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Mopoli Raya

PT. Mopoli Raya merupakan salah satu perusahaan swasta yang bergerak

dibidang perkebunan kelapa sawit dan pengolahannya. PT. Mopoli Raya didirikan

pada tanggal 17 Desember 1980 atas 3 (tiga) pendiri utama, yaitu:

1. H. A. Basyah Ibrahim (Alm)

2. H. Muhammad Sati (Alm)

3. Mustafa Sulaiman (Alm)

Sejak pendiriannya, PT. Mopoli Raya terus berkembang dan berkembang.

Hal ini dapat dilihat dari areal perkebunan kelapa sawit yang dimiliki oleh PT.

Mopoli Raya dan anak-anak perusahaannya yang semakin luas. Areal perkebunan

kelapa sawit yang dimiliki oleh PT. Mopoli Raya dan anak-anak perusahaannya

tersebar di 2 (dua) Provinsi yaitu di Provinsi Nanggroe Aceh Darussalam tepatnya

di kabupaten Aceh Timur, Aceh Barat, dan Aceh Selatan serta di Provinsi

Sumatera Utara tepatnya di Kabupaten Langkat. Luas perkebunan kelapa sawit

yang dimiliki oleh PT. Mopoli Raya dan anak-anak perusahaanya di Provinsi

Nanggroe Aceh Darussalam seluas 6.678,76 Ha dan di Provinsi Sumatera Utara

seluas 3.053,57 Ha. Areal tersebut bernaung di bawah beberapa perusahaan yang

tergabung dalam group usaha PT. Mopoli Raya.

Adapun perusahaan-perusahaan yang mengelola perkebunan kelapa sawit

dan berada dibawah koordinasi PT. Mopoli Raya antara lain:

1. PT. Sulaiman Saleh, yang mengelola perkebunan Damar Condong.

3. PT. Mazdah, yang mengelola perkebunan Serang Jaya.

4. PT. Surya Mata Ie, yang mengelola perkebunan Upah.

5. PT. Sumber Asih, yang mengelola perkebunan Biara dan Paya Rambe.

6. PT. Tenggulon Raya, yang mengelola perkebunan Tenggulon.

7. PT. Darma Agung, yang mengelola perkebunan Mopoli.

8. PT. Puga Raya, yang mengelola perkebunan Sawit Rambe.

9. PT. Aloer Timur, yang mengelola perkebunan Aloer The.

10. PT. Gading Bhakti, yang mengelola perkebunan Alue Kuyun.

11. PT. Watu Gede Utama, yang mengelola kebun Kreung Semayam.

Apa yang telah dicapai oleh PT. Mopoli Raya sebenarnya merupakan

kerjasama dari banyak pihak terutama dengan pemerintah melalui program

rehabilitasi PBSN dengan penyaluran kredit investasi Bank Indonesia melalui

Bank Ekspor Impor, yang telah banyak membantu dalam proses pendirian pabrik

kelapa sawit perusahaan ini.

Dengan adanya kredit Free Financing (jenis kredit modal kerja yang

diberikan kepada pemilik perusahaan) dari Bank Exim sebelum kredit investasi

keluar, maka pada bulan April 1984 mulai dilaksanakan persiapan-persiapan

pelaksanaan dan pengaturan pelaksanaan pembangunan pabrik kelapa sawit. Pada

tanggal 26 Agustus 1985 dimulai secara resmi pembangunan pabrik kelapa sawit

ditandai dengan peletakan batu pertama oleh Bapak Gubernur Daerah Istimewa

Aceh pada saat itu dan disaksikan oleh pihak-pihak yang terkait.

Pabrik pengolahan kelapa sawit PT. Mopoli Raya terletak di desa Gedong

Biara Kec. Seruway Kabupaten Aceh Timur Provinsi Nanggroe Aceh

di daerah berbukit dengan ketinggian antara 20-55m diatas permukaan laut,

karena pabrik kelapa sawit tersebut terletak di desa Gedong Biara, maka pabrik

kelapa sawit PT. Mopoli Raya ini sering disebut pabrik kelapa sawit Gedong

Biara. Pabrik yang berlokasi di Blok 53 perkebunan Gedong Biara Kuala Simpang

ini berkapasitas awal 30 ton TBS per jam. Pada tahun 1991 kapasitas pabrik

kelapa sawit tersebut diperluas sehingga menjadi 60 ton TBS per jam, suatu

kapasitas yang cukup untuk dapat menampung hasil produksi sampai dengan

9.985 Ha areal kelapa sawit.

Pabrik kelapa sawit merupakan tempat pengolahan Tandan Buah Segar

(TBS) untuk mendapatkan minyak sawit dan hasil-hasil produksi seperti bahan

bakar boiler dan pupuk. Kedua hasil terakhir dapat dikategorikan sebagai hasil

sampingan atau by product yang berguna untuk proses produksi selanjutnya.

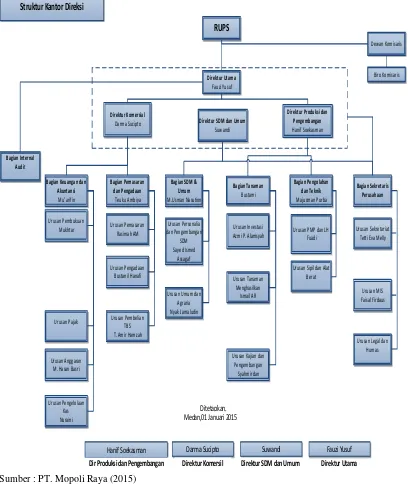

B. Struktur Organisasi

Kunci utama untuk menciptakan sistem operasional yang baik dalam suatu

perusahaan atau suatu organisasi adalah struktur daripada organisasi tersebut.

Dengan adanya struktur organisasi maka setiap individu atau anggota dari

organisasi tersebut dapat mengetahui tentang posisinya, wewenang dan kepada

siapa ia harus bertanggung jawab. Selain itu struktur organisasi juga menjelaskan

tentang hubungan antara unit-unit terkait dalam perusahaan atau organisasi.

Struktur organisasi sebuah perusahaan sangat mungkin akan berbeda dengan

struktur organisasi pada perusahaan atau organisasi lain. Perbedaan ini muncul

karena struktur organisasi suatu perusahaan akan sangat tergantung pada kondisi

perusahaan, kebijakan-kebijakan strategis perusahaan dan tujuan perusahaan di

Dengan melihat kondisi perusahaan dan kondisi pasar yang kian

berkembang PT. Mopoli Raya menerapkan struktur organisasi garis atau staf,

dengan struktur ini akan terdapat pucuk pimpinan sebagai pemegang komando

tertinggi dan juga terdapat para manajer-manajer bagian yang bertugas

menjalankan dan mengawasi aktivitas di setiap bagian yang menjadi

wewenangnya. Para manajer ini juga diharapkan bisa memberikan masukan dan

nasehat kepada pihak yang berada di atasnya atau pihak yang menjadi

bawahannya yang bertujuan untuk menjalankan roda bisnis perusahaan secara

baik. Adapun struktur organisasi yang diterapkan pada PT. Mopoli Raya dapat

RUPS

Hanif Soekasman Darma Sucipto Suwandi Fauzi Yusuf

Direktur SDM dan Umum Direktur Komersil

Dir Produksi dan Pengembangan

Sumber : PT. Mopoli Raya (2015)

Gambar 2.1 Struktur Organisasi PT. Mopoli Raya C. Uraian Pekerjaan

a) Dewan Komisaris

Tugas Dewan Komisaris:

1. Mengawasi jalannya pengurusan oleh Direksi, untuk itu Anggota Dewan

bangunan dan pekarangan Perseroan, memeriksa buku, memeriksa

persediaan, memeriksa uang kas dan surat berharga lainnya serta

mengetahui segala tindakan yang telah dijalankan oleh Direksi.

2. Mengadakan rapat umum tahunan dan rapat umum luar biasa para

pemegang saham.

3. Jika suatu sebab ada kekosongan salah satu jabatan direksi atau dewan

komisaris maka paling lama satu bulan setelah terjadinya kekosongan

tersebut, Dewan Komisaris berkewajiban mengundang para pemegang

saham dan mengadakan Rapat Umum Pemegang Saham (RUPS) untuk

memutuskan siapa yang akan mengisi kekosongan tersebut.

4. Memberikan persetujuan terhadap hal-hal sebagai berikut:

a. Pembagian tugas antara para anggota direksi.

b. Rencana perseroan sebagai penanggung jawab.

c. Membeli, menjual, memberatkan atau dengan cara lain mendapatkan

atau melepaskan hak atas barang tidak bergerak/harta tetap perusahaan

dan surat ijin/lisensinya.

d. Menggadaikan barang-barang tak bergerak yang merupakan milik

Perseroan.

5. Memberikan pengesahan atas RAPB tahunan.

6. Memberikan pengesahan dalam Rapat Umum Pemegang Saham atas

neraca dan perhitungan laba/rugi tahunan yang merupakan laporan

pertanggung jawaban Direksi.

b) Biro Komisaris

Membantu Dewan Komisaris dalam melaksanakan tugas-tugas

pengawasannya di Perseroan. Biro komisaris dipimpin oleh Kepala Biro

Komisaris.

Kepala Biro Komisaris

Tugas Kepala Biro Komisaris:

1. Membuat pembagian tugas para anggota Biro Komisaris.

2. Bersama-sama anggota menyusun usulan anggaran tahunan Biro

Komisaris.

3. Mengevaluasi apakah kinerja perusahaan telah sesuai dengan rencana, baik

fisik/keuangan maupun prosedurnya.

4. Bertanggung jawab atas keselamatan harta perusahaan dan arsip-arsip

yang ada pada Biro Komisaris.

5. Memberikan laporan kepada Dewan Komisaris tentang perkembangan

perusahaan berdasarkan hasil evaluasi.

6. Menampung masukan-masukan dari bawahan.

7. Menunjukkan salah satu anggota Biro Komisaris sebagai pejabat Kepala

Biro berdasarkan persetujuan Komisaris, apabila kepala Biro berhalangan

dalam waktu yang relatif lama atau menjalani cuti.

c) Direktur Utama

Tugas Direktur Utama:

1. Mewakili Perseroan di dalam dan di luar pengadilan.

2. Mempertanggung jawabkan tugasnya kepada Dewan Komisaris dan Rapat

3. Mengkoordinir anggota Direksi lainnya untuk mencapai tujuan perusahaan

seperti yang tertuang dalam Anggaran Pendapatan dan Belanja Perusahaan

yang telah disahkan oleh Rapat Umum Pemegang Saham.

d) Internal Audit

Tugas Internal Audit:

1. Menyusun rencana kerja dan langkah-langkah pemeriksaan yang akan

menjadi pedoman bagi para audit.

2. Menyusun pembagian tugas para auditor dalam melaksanaan tugas-tugas

pemeriksaan.

3. Memonitor penyimpangan-penyimpangan yang terjadi terhadap anggaran.

4. Mengevaluasi usulan tentang penyempurnaan sistem prosedur yang ada.

e) Direktur Produksi dan Pengembangan

Tugas Direktur Produksi dan Pengembangan:

1. Mengkoordinir jajaran yang berada di bawahnya sesuai dengan struktur

organisasi yang ada untuk mencapai tujuan perusahaan secara efisien.

2. Menjalankan segala tindakan dengan cara memanfaatkan secara optimal

semua sumber daya yang tersedia untuk meningkatkan produktifitas

dengan memperhatikan kelangsungan jangka panjang perusahaan.

3. Melaksanakan manajemen tanaman dan pengolahan yang baik, tertib, dan

teratur serta berkesinambungan.

4. Membantu dan bertanggung jawab kepada Direktur Utama Perseroan

dalam memimpin perusahaan sesuai dengan bidangnya.

f) Direktur SDM dan Umum

1. Merencanakan, mengembangkan dan mengimplementasikan strategi di

bidang pengelolaan dan pengembangan SDM (termasuk perekrutan dan

pemilihan kebijakan, disiplin, keluhan, konseling, upah dan

persyaratannya, kontrak-kontrak, pelatihan dan pengembangan,

perencanaan sukses, moril dan motivasi, kultur dan pengembangan sikap

dan moral kerja, manajemen penimbangan prestasi dan hal seputar

manajemen mutu, dan lain-lain (ditambahkan selama masih relevan).

2. Menetapkan dan memelihara sistem yang sesuai untuk mengukur aspek

penting dari pengembangan HR.

3. Memonitor, mengukur dan melaporkan tentang permasalahan, peluang,

rencana pengembangan yang berhubungan dengan SDM dan

pencapaiannya dalam skala waktu dan bentuk/format yang sudah

disepakati.

4. Mengatur dan mengembangkan staf langsung (yang melakukan direct

report kepadanya).

5. Mengelola dan mengendalikan pembelanjaan SDM per departemen sesuai

anggaran-anggaran yang disetujui.

6. Bertindak sebagai penghubung dengan para manajer functional/manajer

departmen yang lain agar memahami semua aspek-aspek penting dalam

pengembangan SDM, dan untuk memastikan mereka telah mendapatkan

informasi yang tepat dan mencukupi tentang sasaran, tujuan, dan

7. Memelihara kesadaran dan pengetahuan tentang teori pengembangan HR

yang sesuai zaman dan metode-metode dan menyediakan penafsiran yang

pantas untuk para direktur, para manajer dan staf di dalam organisasi.

8. Berperan untuk evaluasi dan pengembangan strategi pengelolaan SDM

dan kinerja dalam pengimplementasian strategi tersebut, dengan bekerja

sama dengan tim eksekutif.

9. Memastikan setiap aktivitas mempunyai benang merah serta

terintegrasikan dengan persyaratan-persyaratan organisasi (organizational

requirements) untuk bidang-bidang manajemen mutu, kesehatan dan

keselamatan kerja, syarat-syarat hukum, kebijakan-kebijakan dan tugas

umum kepedulian lingkungan.

g) Direktur Komersial

Tugas Direktur Komersial:

1. Mengkoordinir jajaran yang berada di bawahnya sesuai dengan struktur

organisasi yang ada untuk mencapai tujuan perusahaan secara efisien.

2. Menjalankan segala tindakan dengan cara memanfaatkan secara optimal

semua sumber daya yang tersedia untuk meningkatkan keuntungan

perusahaan dengan cara yang sesuai dengan peraturan-peraturan

perusahaan yang berlaku.

3. Melaksanakan manajemen keuangan.

4. Mengadakan koordinasi dengan Direktur Produksi mengenai administrasi

kepegawaian, keuangan, dan pengadaan pada unit/bagian yang berada di

5. Membantu dan bertanggung jawab kepada Direktur Utama Perseroan

dalam memimpin perusahaan sesuai dengan bidangnya.

h) Bagian Keuangan dan Akuntansi

Tugas Bagian Keuangan dan Akuntansi:

1. Membuat rencana penjualan bulanan berdasarkan rencana pabrik dan

kebun.

2. Menjamin kelancaran pemasaran komoditi-komoditi yang dihasilkan

perusahaan dengan harga yang maksimal.

3. Membuat laporan penjualan dan laporan realisasi pembelian secara

bulanan untuk diserahkan kepada atasan dan bagian-bagian yang

memerlukannya.

i) Bagian Pemasaran dan Pengadaan

Tugas Bagian Pemasaran dan Pengadaan:

1. Memastikan seluruh proses penjualan produk sesuai dengan prosedur.

2. Memastikan kualitas produk barang yang akan dijual.

3. Merencanakan penjualan produk bulanan (CPO, inti & karet)

4. Memastikan seluruh proses pengadaan barang dan jasa sesuai dengan

prosedur.

5. Memastikan kualitas pengadaan barang dan jasa sesuai dengan spesifikasi

yang diminta unit kerja.

6. Memastikan tersedianya supplier/rekanan yang terkini.

7. Memastikan tersedianya data harga barang dan jasa.

8. Melakukan survey harga dari semua supplier yang ada dan melaksanakan

j) Bagian SDM dan Umum

Tugas Bagian SDM dan Umum:

1. Mengkoordinasikan perumusan perencanaan dan pemberdayaan pegawai

(man power planning), sesuai kebutuhan Perusahaan.

2. Mengkoordinasikan perumusan sistem pengadaan, penempatan

dan pengembangan pegawai.

3. Mengkoordinasikan perumusan sistem dan kebijakan imbal jasa pegawai

dengan mempertimbangkan internal/external equity.

4. Bersama manajemen merumuskan pola pengembangan

organisasi perusahaan.

5. Menyelenggarakan sistem informasi SDM dalam suatu data kepegawaian.

6. Tersusunnya kebijakan perencanaan, pengorganisasian dan administrasi

program Pendidikan dan Latihan (Diklat).

7. Tersusunnya program penelusuran bakat dan pembinaan

kepribadian pegawai.

8. Tersedianya kajian dan evaluasi terhadap efektifitas program

dan kontribusi peraturan bagi perkembangan perusahaan.

9. Menindak lanjuti hasil penilaian kinerja seluruh Pegawai.

10.Dilaksanakannya pengembangan yang berkelanjutan terhadap

sasaran mutu Unit Kerja dan Prosedur Mutu Unit Kerja yang mengacu

kepada Kebijakan Mutu Perusahaan yang telah ditetapkan.

k) Bagian Tanaman

Tugas Bagian Tanaman:

2. Memonitor penerimaan dan pendistribusian laporan-laporan kebun dan

proyek perkebunan.

3. Mengatur pelaksanaan survey dan pemetaan tanah apabila ada rencana

pembukuan lahan baru.

4. Membuat perencanaan tentang pengendalian serangan hama dan penyakit.

5. Membuat perencanaan tentang pemupukan tahunan berdasarkan hasil

analisis daun dari tanah.

6. Membuat perencanaan estimasi produksi dan pembangunan tanaman baru

(perluasan, peremajaan, dan konversi).

7. Membantu Direktur Produksi dalam memonitor pelaksanaan proyek

perkebunan milik perusahaan.

l) Bagian Pengolahan dan Teknik

Tugas Bagian Pengolahan dan Teknik:

1. Memastikan PKS beroperasi pada kapasitas optimal, rendemen maksimal

dan losses yang minimal.

2. Melakukan perencanaan dalam proses pengolahan untuk untuk

memperoleh kinerja kapasitas optimal, rendemen maksimal dan losses

yang minimal.

3. Melakukan sortasi buah kebun sendiri maupun pihak ketiga sesuai dengan

standar mutu buah yang telah ditentukan.

4. Menjaga kebersihan lingkungan pabrik sesuai dengan persyaratan

lingkungan yang telah ditetapkan.

5. Melakukan pengolahan limbah sesuai dengan prosedur yang telah

6. Melakukan pemeliharaan dan perawatan mesin pabrik dan bangunan

pabrik agar pabrik dapat beroperasi secara efektif dan efisien.

m) Bagian Sekretaris Perusahaan

Tugas Bagian Sekretaris Perusahaan:

1. Membuat usulan mengenai standar penomoran dan bentuk surat-surat yang

akan diterapkan.

2. Membuat/mengetik surat-surat keluar Direksi dan membuat registrasinya.

3. Mengetik SK & SE Direksi, membuat registrasinya dan

mendistribusikannya.

4. Menerima/membuat registrasi surat-surat masuk dan mendistribusikannya.

5. Memberikan masukan-masukan tentang penyempurnaan surat menyurat

perusahaan.

6. Membuat jadwal rapat direksi berdasarkan waktu yang telah ditetapkan.

7. Mengurus kebutuhan alat-alat kantor atau perlengkapan kerja Direksi.

D. Kinerja Terkini

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu

perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan

tergantung dari sudut pandang pihak yang melakukan penilaian.

PT. Mopoli Raya merupakan suatu perusahaan yang bergerak dibidang

pengelohan kelapa sawit dan karet. PT. Mopoli Raya memiliki pabrik pengolahan

kelapa sawit yang berfungsi untuk mengolah Tandan Buah Segar (TBS) kelapa

sawit menjadi Crued Palm Oil (CPO) dan Inti Kelapa Sawit (IKS) yang menjadi

PT. Mopoli Raya tidak memiliki perkebunan kelapa sawit, oleh sebab itu

Tandan Buah Segar (TBS) kelapa sawit didapat dengan cara membeli dari anak

perusahaan PT. Mopoli Raya. Setelah TBS diperoleh lalu diolah menjadi CPO

dan IKS yang selanjutnya dijual kepada pihak ketiga.

Selain pengolahan kelapa sawit, PT. Mopoli Raya juga menjalankan usaha

pengolahan karet. Getah karet diperoleh dengan membeli dari anak perusahaan

yaitu, PT. Mazdah. Setelah itu getah karet diolah untuk dijual kepada pihak

ketiga.

Dalam hal ini PT. Mopoli Raya yang merupakan perusahaan dagang,

dimana lahannya membeli bahan mentah dari pemasok yang merupakan anak

perusahaannya, lalu diolah untuk dijual kepada pihak ketiga.

BAB III PEMBAHASAN

A. Analisis Rasio Likuiditas

Manahan (2004:35), menyatakan bahwa “Rasio likuiditas merupakan rasio

yang menunjukkan tingkat kemudahan relatif suatu aktiva untuk segera

dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai serta

tingkat kepastian tentang jumlah kas yang dapat diperoleh. Menentukan tingkat

likuiditas korporasi dipergunakan rasio likuiditas, antara lain: Current Ratio,

Quick Ratio dan Absolute Liquidity Ratio”.

Menurut Syahyunan (2013:92), “Rasio likuiditas merupakan rasio yang

digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya secara tepat waktu. Rasio yang biasa untuk digunakan untuk

mengukur likuiditas, yaitu Current Ratio, Quick Ratio, Cash Ratio, dan Net

Working Capital”.

Menurut Sitanggang (2012:21), “Likuiditas merupakan ukuran kinerja

perusahaan dalam kemampuan perusahaan untuk memenuhi kewajiban keuangan

yang segera harus dilunasi yaitu kewajiban keuangan yang jatuh temponya sampai

dengan 1 tahun. Ada tiga ukuran yang digunakan dalam mengukur likuiditas

perusahaan, yaitu Current Ratio, Quick Ratio, Cash Ratio”.

Untuk mengukur likuiditas dari perusahaan PT. Mopoli akan digunakan

1. Current Ratio

Digunakan untuk menghitung kemampuan perusahaan dalam membayar

kewajiban jangka pendek dengan menggunakan aktiva lancar yang tersedia. Rasio

ini dihitung dengan menggunakan rumus:

Current Ratio = 10000

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancarnya.

Pada tahun 2012, current ratio perusahaan tersebut menunjukkan 104,1%

artinya setiap Rp. 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp.

1,04. Bila dibandingkan dengan tahun 2011, tahun 2012 mengalami penurunan

rasio sebesar 5,8%. Adapun penyebab dari turunnya rasio dikarenakan penurunan

piutang usaha sebesar Rp. 1.733.922.320 atau 30,7%, piutang lain-lain sebesar

Rp. 1.449.765.315 atau 47,5%, uang dibayar dimuka sebesar Rp. 65.500.450 atau

29,1%, biaya dibayar dimuka sebesar Rp. 631.260.311 atau 84,6%, pada tahun

Tahun Aktiva Lancar Hutang Lancar Rasio (%)

2011 201.080.706.372 182.862.886.733 109,9

2012 223.354.467.626 214.437.095.064 104,1

2013 254.914.114.875 258.238.586.263 98,7

2014 75.209.800.547 117.373.888.475 64,0

2012 tidak ada. Pada tahun 2012 jumlah aktiva lancar sebesar Rp.

223.354.467.626 mengalami kenaikan dari tahun 2011 sebesar Rp.

22.273.761.254. Jadi, walaupun rasio mengalami penurunan dari tahun

sebelumnya namun kemampuan perusahaan dalam memenuhi hutang lancarnya

masih berjalan dengan baik.

Pada tahun 2013, current ratio perusahaan tersebut menunjukkan 98,7%

artinya setiap Rp. 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp.

0,98. Hal ini menunjukkan keuangan perusahaan tidak likuid, dikarenakan aktiva

lancar tidak mampu menutupi hutang lancar yang ada. Bila dibandingkan dengan

tahun 2012, tahun 2013 mengalami penurunan rasio sebesar 5,4%. Adapun

penyebab dari penurunan rasio ini dikarenakan adanya penurunan kas dan setara

kas sebesar Rp. 6.696.457.166 atau 26,7%, persediaan sebesar Rp.

10.649.757.970 atau 49,1%, biaya dibayar dimuka sebesar Rp. 58.585.250 atau

51,2%, pada tahun 2012 terdapatnya piutang usaha sebesar Rp. 3.903.001.250

namun pada tahun 2013 tidak ada. Dilihat rasio yang terjadi pada tahun 2013

terjadi penurunan sebesar 5,4%, dan menunjukkan kemampuan perusahaan untuk

memenuhi hutang lancarnya tidak berjalan dengan baik, karena aktiva lancar tidak

mampu menutupi hutang lancar.

Pada tahun 2014, current ratio perusahaan tersebut menunjukkan 64%,

artinya setiap Rp. 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp.

0,64. Bila dibandingkan dengan tahun 2013, tahun 2014 mengalami penurunan

rasio sebesar 34,6%. Penyebab dari penurunan rasio ini dikarenakan adanya

penurunan persediaan sebesar Rp. 551.133.497 atau 5%, uang dibayar dimuka Rp.

Rp. 1.049.353.096 dan piutang pihak berelasi sebesar Rp. 219.317.583.482,

namun pada tahun 2014 tidak ada. Dilihat rasio yang terjadi pada tahun 2014

terjadi penurunan sebesar 34,6% dan menunjukkan kemampuan perusahaan untuk

memenuhi hutang lancarnya tidak berjalan dengan baik, karena aktiva lancar tidak

mampu menutupi hutang lancar.

Current ratio pada PT. Mopoli Raya periode 2011-2014 terus mengalami

penurunan dari tahun ketahun, dan menunjukkan kemampuan perusahaan untuk

memenuhi hutang lancarnya belum dapat dikatakan berjalan dengan baik,

meskipun tahun 2011-2012 aktiva lancar dapat menutupi hutang lancar.

2. Quick ratio

Perbandingan aktiva lancar dikurangi persediaan dengan hutang lancar.

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

dengan tidak memperhitungkan persediaan. Suatu perusahaan dikatakan likuid

menurut ukuran quick ratio apabila total jumlah uang kas, bank, cek, wesel tagih

dan piutang adalah sama atau lebih besar dari total hutang lancar. Dengan

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Tabel 3.2

Quick Ratio

PT. Mopoli Raya Tahun 2011-2014

Tahun Aktiva Lancar - Persediaan Hutang Lancar Rasio (%)

2011 191.455.167.996 182.862.886.733 104

2012 201.693.443.983 214.437.095.064 94

2013 245.314.499.214 258.238.586.263 95

Pada tahun 2011 quick ratio perusahaan 104%, artinya setiap Rp. 1,00

hutang lancar dijamin oleh aktiva lancar dikurangi persediaan Rp. 1,04. Hal ini

menunjukkan bahwa aktiva lancar walau dikurangi persediaan, perusahaan tetap

mampu menutupi hutang lancar.

Pada tahun 2012 quick ratio perusahaan menunjukkan 94% artinya setiap

Rp. 1,00 hutang lancar dijamin dengan Rp. 0,94 dari aktiva lancar - persediaan.

Bila dibandingkan dengan tahun 2011, tahun 2012 mengalami penurunan rasio

sebesar 10%. Dengan penurunan piutang usaha sebesar Rp. 1.733.922.320,

meningkatnya jumlah persediaan sebesar Rp. 12.035.485.267 atau 55%, sehingga

aktiva lancar dikurang persediaan tidak mampu menutup hutang lancar. Dilihat

dari analisis quick ratio tahun 2012, kemampuan perusahaan dalam menutupi

hutang lancar tidak berjalan dengan baik.

Pada tahun 2013 quick ratio perusahaan menunjukkan 95% artinya setiap

Rp. 1,00 hutang lancar dijamin dengan Rp. 0,95 dari aktiva lancar - persediaan.

Bila dibandingkan dengan tahun 2012, tahun 2013 mengalami kenaikan rasio

sebesar 1%. Hal ini disebabkan karena adanya kenaikan piutang sebesar Rp.

48.451.391.110, dan hutang lancar pun naik sebesar Rp. 29.314.088.189.

Meskipun quick ratio meningkat, akan tetapi perusahaan belum mampu menutupi

hutang lancarnya.

Pada tahun 2014 quick ratio perusahaan menunjukkan 55% artinya setiap

Rp. 1,00 hutang lancar dijamin dengan Rp. 0,55 dari aktiva lancar - persediaan.

Bila dibandingkan dengan tahun 2013, tahun 2014 mengalami penurunan rasio

sebesar 40%. Hal ini disebabkan menurunnya jumlah aktiva lancar – persediaan

Rp. 140.864.697.788. Dari penghitungan quick ratio di tahun 2014, dapat dilihat

bahwa perusahaan masih belum mampu dalam menutupi hutang lancarnya.

Quick ratio PT. Mopoli Raya tahun 2011 menunjukkan kemampuan

perusahaan untuk memenuhi hutang lancarnya berjalan baik. Akan tetapi, pada

tahun selanjutnya terus mengalami penurunan rasio. Pada tahun 2012 hingga 2014

perusahaan tidak berjalan dengan baik, dikarenakan belum mampu menutupi

hutang lancarnya.

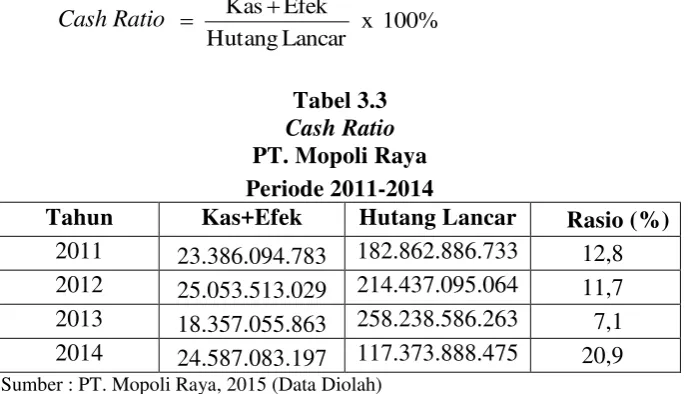

3. Cash Ratio

Untuk menghitung kemampuan perusahaan dalam membayar hutang lancar

dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan.

Dengan menggunakan rumus:

2011 23.386.094.783 182.862.886.733 12,8

2012 25.053.513.029 214.437.095.064 11,7

2013 18.357.055.863 258.238.586.263 7,1

2014 24.587.083.197 117.373.888.475 20,9

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Pada tahun 2011, cash ratio perusahaan menunjukkan 12,8% yang artinya

setiap Rp. 1,00 hutang lancar dijamin dengan kas Rp. 0,12. Hal ini menunjukkan

kas perusahaan belum mampu untuk menutup hutang lancar.

Pada tahun 2012, cash ratio perusahaan sebesar 11,7%, artinya setiap Rp.

1,00 hutang lancar dijamin dengan kas Rp. 0,11. Bila dibandingkan dengan tahun

sebesar Rp. 1.667.418.246 atau 6%, dan kenaikan juga terjadi pada hutang lancar

sebesar Rp. 31.574.208.331 atau 14,7%. Meskipun kas meningkat, hutang lancar

juga sangat meningkat. Sehingga hal ini menunjukkan bahwa kas perusahaan

masih belum mampu untuk menutup hutang lancar.

Pada tahun 2013 cash ratio perusahaan sebesar 7,1%, artinya setiap Rp.

1,00 hutang lancar dijamin dengan kas sebesar Rp. 0,07. Bila dibandingkan

dengan tahun 2012, tahun 2013 mengalami penurunan rasio 4,6%. Hal ini

disebabkan karena menurunnya kas sebesar Rp. 6.696.457.166 atau 27%, dan

meningkatnya hutang lancar sebesar Rp. 43.801.491.199 atau 16,9%. Hal ini

menunjukkan bahwa kas perusahaan masih belum mampu untuk menutup hutang

lancar.

Pada tahun 2014 cash ratio perusahaan sebesar 20,9%, artinya setiap Rp.

1,00 hutang lancar dijamin dengan kas sebesar Rp. 0,20. Bila dibandingkan

dengan tahun 2013, tahun 2014 mengalami kenaikan rasio 13,8%. Hal ini

disebabkan karena adanya kenaikan kas sebesar Rp. 6.230.027.334 atau 25,3%,

dan menurunnya hutang lancar sebesar Rp. 140.864.697.788 atau 54,5%.

Meskipun mengalami peningkatan, akan tetapi kas perusahaan masih belum

mampu untuk menutup hutang lancar.

Cash ratio PT. Mopoli Raya periode 2011-2014 mengalami penurunan dan

juga peningkatan, namun dari jumlah masing-masing rasio per tahun belum

mampu menutup hutang lancarnya.

B. Analisis Rasio Leverage

Menurut Harahap (2006:303), “Rasio leverage ialah rasio yang

dengan aktiva yang dimilikinya jika perusahaan tersebut dilikuidasi. Adapun

rasio-rasio yang tergabung dalam rasio solvabilitas adalah Debt to Equity Ratio,

Total Assets to Total Debt Ratio, Total Net Worth to Total Debt Ratio, dan Total

Debt to Total Assets Ratio”.

Menurut Syahyunan (2013:92), “Beberapa pihak lebih suka dengan istilah

solvabilitas atau gearing. Rasio leverage digunakan untuk mengetahui

kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan

kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan

mendanai kegiatan usahanya apakah lebih banyak menggunakan hutang atau

ekuitas. Rasio leverage yang umumnya dipakai antara lain adalah Debt Ratio,

Debt to Equity Ratio, Time Interest Earned Ratio, Fixed Charge Coverage Ratio,

dan Debt Service Coverage”.

Menurut Sitanggang (2012:25), “Rasio leverage merupakan ukuran

seberapa besar perusahaan dibiayai dari unsur hutang, dan seberapa besar

kemampuan perusahaan dari hasil operasi perusahaan untuk melunasi beban

pembayaran bunga dan pokok pinjaman tersebut. Untuk menentukannya

umumnya memakai Debt To Total Assets Ratio, Debt To Equity Ratio, dan Equity Multiplier”.

Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar

dari hutang. Rasio ini biasa dianggap sebagai bagian dari rasio solvabilitas. Untuk

mengukur leverage dari perusahaan PT. Mopoli akan digunakan perhitungan Debt

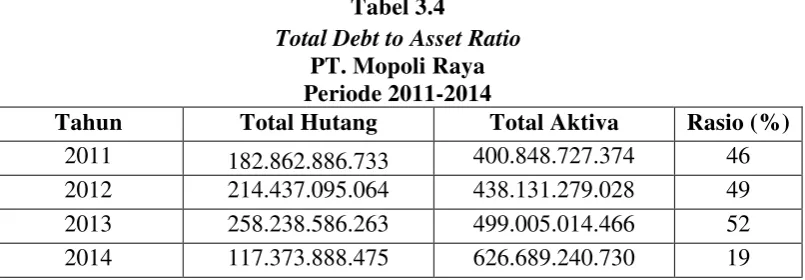

1. Debt To Asset Ratio

Rasio hutang atas aktiva (Debt To Asset Ratio) merupakan perbandingan

total hutang dengan total aktiva. Rasio ini digunakan untuk mengukur jumlah

aktiva perusahaan yang dibiayai oleh hutang atau modal sendiri. Hutang tersebut

mencakup baik kewajiban lancar maupun kewajiban jangka panjang. Rasio ini

dihitung dengan rumus sebagai berikut:

Debt To Asset Ratio =

Total Debt to Asset Ratio

PT. Mopoli Raya Periode 2011-2014

Tahun Total Hutang Total Aktiva Rasio (%)

2011 182.862.886.733 400.848.727.374 46

2012 214.437.095.064 438.131.279.028 49

2013 258.238.586.263 499.005.014.466 52

2014 117.373.888.475 626.689.240.730 19

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Dari perhitungan di atas dapat diketahui bahwa total debt to total assets

ratio pada PT. Mopoli Raya dari tahun 2011 sampai dengan 2013 mengalami

peningkatan rasio, namun terjadi penurunan pada tahun 2014. Pada tahun 2011

rasio menunjukkan 46%, artinya bahwa setiap Rp. 0,46 hutang perusahaan

dijamin oleh Rp. 1,00 aset perusahaan. Hal ini menunjukkan bahwa perusahaan

sangat solvabel karena dapat menutup hutang dengan aset yang dimilikinya.

Rasio tahun 2012 mengalami peningkatan dibandingkan tahun 2011 sebesar

3%, artinya bahwa setiap Rp. 0,49 hutang perusahaan dijamin oleh Rp. 1,00 aset

perusahaan. Hal ini disebabkan oleh meningkatnya total hutang sebesar Rp.

31.574.208.331 atau 17,2% dan meningkatnya total aktiva sebesar Rp.

Pada tahun 2013 total debt to total assets ratio sebesar 52% yang artinya

bahwa setiap Rp. 0,52 hutang perusahaan dijamin oleh Rp. 1,00 aset perusahaan.

Hal ini disebabkan oleh meningkatnya total hutang sebesar Rp. 43.801.491.199

atau 20,4% dan meningkatnya total aktiva sebesar Rp. 60.873.735.438 atau

13,8%.

Pada tahun 2014 mengalami penurunan dibanding dengan tahun-tahun

sebelumnya, dimana total debt to total assets ratio menjadi sebesar 19% yang

artinya bahwa setiap Rp. 0,19 hutang perusahaan dijamin oleh Rp. 1,00 aset

perusahaan. Hal ini menunjukkan bahwa perusahaan sangat solvabel. Penurunan

tersebut disebabkan oleh meningkatnya total aktiva sebesar Rp. 127.684.226.264

atau 25,5%, dan menurunnya total hutang sebesar Rp. 140.864.697.788 atau

54,4%.

Total Debt to Total Assets Ratio pada PT. Mopoli Raya periode 2011-2014

menunjukkan perusahaan mampu menutup total hutang dengan aset yang

dimilikinya.

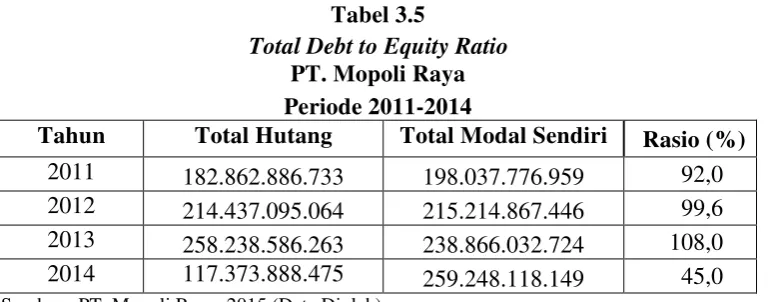

2. Debt To Equity Ratio

Debt to equity ratio merupakan rasio yang menunjukkan persentase

penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin

tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh

pemegang saham.

Debt To Equity Ratio x 100%

Sendiri Modal

Total

Hutang Total

Tabel 3.5

Total Debt to Equity Ratio

PT. Mopoli Raya Periode 2011-2014

Tahun Total Hutang Total Modal Sendiri Rasio (%)

2011 182.862.886.733 198.037.776.959 92,0

2012 214.437.095.064 215.214.867.446 99,6

2013 258.238.586.263 238.866.032.724 108,0

2014 117.373.888.475 259.248.118.149 45,0

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Dari perhitungan di atas dapat diketahui bahwa total debt to equity ratio

pada PT. Mopoli Raya tahun 2011 menunjukkan 92%. Ini dapat diartikan bahwa

setiap Rp. 0,92 hutang perusahaan dijamin oleh Rp. 1,00 modal perusahaan.

Sehingga dapat disimpulkan bahwa keuangan perusahaan cukup solvabel untuk

menutup hutang dengan modal yang dimilikinya.

Pada tahun 2012 total debt to equity ratio menunjukkan 99,6%, yang artinya

bahwa setiap Rp. 0,99 hutang dijamin oleh Rp. 1,00 modal perusahaan.

Dibandingkan dengan tahun sebelumnya, rasio tahun 2012 meningkat. Hal ini

disebabkan meningkatnya total hutang sebesar Rp. 31.574.208.331 atau 15% dan

total modal sebesar Rp. 17.177.090.487 atau 8%. Meskipun meningkat,

perusahaan masih dapat menutup hutang dengan modal yang dimiliki.

Pada tahun 2013 total debt to equity ratio menunjukkan 108%, yang artinya

bahwa setiap Rp. 1,08 hutang dijamin oleh Rp. 1,00 modal perusahaan. Tahun

2013 mengalami peningkatan dari tahun sebelumnya. Hal ini disebabkan

meningkatnya total hutang sebesar Rp. 43.801.491.199 atau 17% dan total modal

sebesar Rp. 23.651.165.278 atau 10%. Dari perhitungan tersebut, pada tahun 2013

Pada tahun 2014 total debt to equity ratio menunjukkan 45%, yang artinya

bahwa setiap Rp. 0,45 hutang dijamin oleh Rp 1,00 modal perusahaan. Tahun

2014 mengalami penurunan dibanding tahun 2013. Pada tahun 2013 perusahaan

menunjukkan tidak solvabel, sedangkan di tahun 2014 perusahaan kembali dapat

menutup hutang dengan modal yang dimiliki dan menunjukkan bahwa perusahaan

solvabel. Hal ini disebabkan menurunnya total hutang sebesar Rp.

140.864.697.788 atau 55% dan meningkatnya modal sebesar Rp. 20.382.085.425

atau 8%.

Total Debt to Equity Ratio pada PT. Mopoli Raya periode 2011-2014,hanya

tahun 2013 yang menunjukkan perusahaan tidak solvabel, sedangkan tahun 2011,

2012, dan 2014 menunjukkan perusahaan solvabel.

C. Analisis Rasio Profitabilitas

Munawir (2002:27), “Rasio profitabilitas menunjukkan kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu, yaitu dengan

melalui perbandingan antara laba dengan aktiva atau modal yang menghasilkan

laba. Untuk menentukannya digunakan Net Profit Margin, Gross Profit Margin,

Operating Profit Margin, Return on Investment, dan Return on Equity”.

Menurut Manahan (2004:39), “Pengukuran tingkat profitabilitas dapat

dilakukan dengan membandingkan tingkat Return on Invesment (ROI) yang

diharapkan dengan tingkat return yang diminta para investor dalam pasar modal.

Jika return yang diharapkan lebih besar daripada return yang diminta, maka

investasi tersebut dikatakan sebagai menguntungkan. Rasio profitabilitas

tergantung dari informasi akuntansi yang diambil dari laporan keuangan. Oleh

menurut laporan rugi laba dengan nilai buku investasi. Rasio profitabilitas yang

digunakan pada umumnya adalah Net Profit Margin, Return on Invesment, dan

Return on Net Worth”.

Menurut Syahyunan (2013:92), “Rasio profitabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa

efektif pengelolaaan perusahaan oleh manajemen. Rasio profitabilitas yang sering

digunakan, yaitu Gross Profit Margin, Operating Profit Margin, Net Profit

Margin, Return on Invesment, dan Return on Equity”.

Untuk mengetahui rasio profitabilitas PT. Mopoli Raya digunakan

perhitungan Net Profit Margin, Gross Profit Margin, dan Operating Profit

Margin.

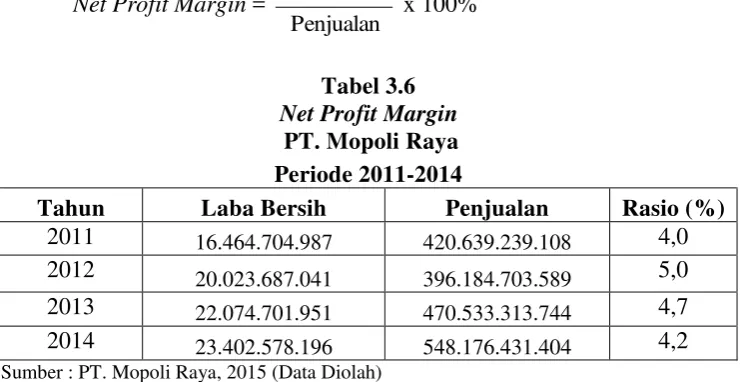

1. Net Profit Margin

Untuk mengukur laba bersih setelah pajak dibandingkan dengan volume

penjualan. Dengan rumus:

2011 16.464.704.987 420.639.239.108 4,0

2012 20.023.687.041 396.184.703.589 5,0

2013 22.074.701.951 470.533.313.744 4,7

2014 23.402.578.196 548.176.431.404 4,2

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Pada tahun 2011 net profit margin perusahaan menunjukkan 4%, artinya

setiap Rp. 1,00 penjualan mampu menghasilkan laba bersih sesudah pajak sebesar

Pada tahun 2012 net profit margin perusahaan menunjukkan 5%, artinya

setiap Rp. 1,00 penjualan mampu menghasilkan laba bersih sesudah pajak sebesar

Rp. 0,05. Bila dibandingkan dengan tahun 2011, tahun 2012 mengalami

peningkatan sebesar 1%. Peningkatan ini disebabkan oleh adanya kenaikan laba

bersih setelah pajak sebesar Rp. 3.558.982.054 dan penurunan penjualan sebesar

Rp. 24.454.535.519.

Pada tahun 2013 net profit margin perusahaan menunjukkan 4,7%, artinya

setiap Rp. 1,00 penjualan mampu menghasilkan laba bersih sesudah pajak sebesar

Rp. 0,04. Bila dibandingkan dengan tahun 2012, tahun 2013 mengalami

penurunan sebesar 0,3%. Penurunan ini disebabkan oleh adanya kenaikan laba

bersih setelah pajak sebesar Rp. 2.051.014.910 dan kenaikan penjualan sebesar

Rp. 74.348.610.155.

Pada tahun 2014 net profit margin perusahaan menunjukkan sebesar 4,2%,

artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba bersih sesudah pajak

sebesar Rp. 0,04. Bila dibandingkan dengan tahun 2013, tahun 2014 mengalami

penurunan sebesar 0,5%. Penurunan ini disebabkan oleh adanya kenaikan laba

bersih sesudah pajak sebesar Rp. 1.327.876.245 dan kenaikan penjualan sebesar

Rp. 77.643.117.660.

Net profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan bahwa

perusahaan mampu menghasilkan laba dari penjualan, dan secara keseluruhan

rasionya mengalami penurunan, akan tetapi ada peningkatan pada tahun 2012.

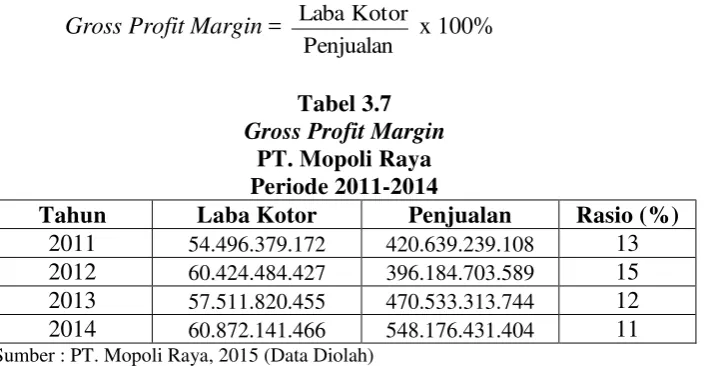

2. Gross Profit Margin

Gross profit margin digunakan untuk mengukur efisiensi pengendalian

berproduksi secara efisien. Rasio ini menggambarkan laba kotor yang dapat

dicapai dari jumlah penjualan. Dengan rumus:

Gross Profit Margin =

2011 54.496.379.172 420.639.239.108 13

2012 60.424.484.427 396.184.703.589 15

2013 57.511.820.455 470.533.313.744 12

2014 60.872.141.466 548.176.431.404 11

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Pada tahun 2011, PT. Mopoli Raya memiliki gross profit margin sebesar

13%. Ini berarti dalam setiap Rp. 1,00 penjualan mampu menghasilkan laba kotor

sebesar Rp. 0,13. Pada tahun 2012, memiliki gross profit margin sebesar 15%,

yang artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba kotor sebesar

Rp. 0,15. Bila dibandingkan dengan tahun sebelumnya, tahun 2012 mengalami

peningkatan sebesar 2%. Hal ini disebabkan meningkatnya jumlah laba kotor

sebesar Rp. 5.928.105.255, dan menurunnya penjualan sebesar Rp.

24.454.535.519. Hal ini menunjukkan perusahaan dalam keadaan baik.

Pada tahun 2013, memiliki gross profit margin sebesar 12%, yang artinya

setiap Rp. 1,00 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,12. Bila

dibandingkan dengan tahun sebelumnya, tahun 2013 mengalami penurunan

sebesar 3%. Hal ini disebabkan menurunnya laba kotor sebesar Rp.

2.912.663.972, dan meningkatnya penjualan sebesar Rp. 74.348.610.155. Ini

menunjukkan kondisi perusahaan dalam keadaan tidak baik, dikarenakan

Pada tahun 2014, memiliki gross profit margin sebesar 11%, yang artinya

setiap Rp. 1,00 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,11. Bila

dibandingkan dengan tahun sebelumnya, tahun 2014 mengalami penurunan

sebesar 1%. Hal ini disebabkan meningkatnya laba kotor sebesar Rp.

3.360.321.011, dan meningkatnya penjualan sebesar Rp. 77.643.117.660. Ini

menunjukkan bahwa kondisi perusahan belum mengalami peningkatan dalam

perhitungan gross profit margin, dan kondisi perusahaan belum dikatakan baik.

Gross profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan

bahwa perusahaan mampu menghasilkan laba kotor dari penjualan, dan secara

keseluruhan rasionya mengalami penurunan, akan tetapi ada peningkatan pada

tahun 2012.

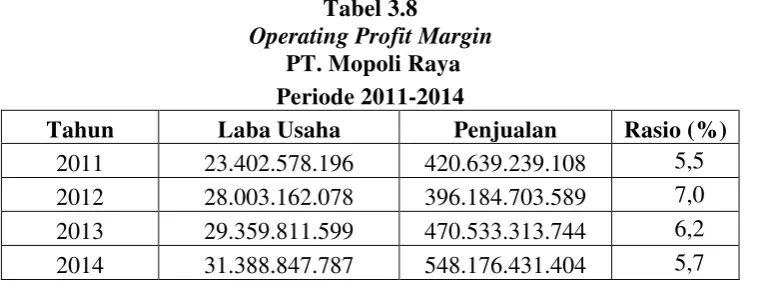

3. Operating Profit Margin

Operating profit margin atau marjin laba usaha digunakan untuk mengukur

tingkat laba operasi yang dihasilkan perusahaan dibandingkan dengan volume

penjualan. Makin besar rasio ini berarti semakin buruk. Rasio ini dihitung dengan

rumus sebagai berikut :

Operating Profit Margin =

Penjualan

2011 23.402.578.196 420.639.239.108 5,5

2012 28.003.162.078 396.184.703.589 7,0

2013 29.359.811.599 470.533.313.744 6,2

2014 31.388.847.787 548.176.431.404 5,7

Pada tahun 2011, PT. Mopoli Raya memiliki operating profit margin

sebesar 5,5%. Ini berarti dalam setiap Rp. 1,00 penjualan mampu menghasilkan

laba usaha sebesar Rp. 0,05. Pada tahun 2012, memiliki operating profit margin

sebesar 7%, yang artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba

usaha sebesar Rp. 0,07. Bila dibandingkan dengan tahun sebelumnya, tahun 2012

mengalami peningkatan sebesar 1,5%. Hal ini disebabkan meningkatnya jumlah

laba usaha sebesar Rp. 4.600.583.882, dan menurunnya penjualan sebesar Rp.

24.454.535.519. Hal ini menunjukkan perusahaan dalam keadaan baik.

Pada tahun 2013 memiliki operating profit margin sebesar 6,2%, yang

artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba usaha sebesar Rp.

0,06. Bila dibandingkan dengan tahun sebelumnya, tahun 2013 mengalami

penurunan sebesar 0,8%. Hal ini disebabkan peningkatan laba usaha sebesar Rp.

1.356.649.521 dan meningkatnya penjualan sebesar Rp. 74.348.610.155. Ini

menunjukkan kondisi perusahaan dalam keadaan tidak baik, dikarenakan

menurunnya operating profit margin.

Pada tahun 2014, memiliki operating profit margin sebesar 5,7%, yang

artinya setiap Rp. 1,00 penjualan mampu menghasilkan laba usaha sebesar Rp.

0,05. Bila dibandingkan dengan tahun sebelumnya, tahun 2014 mengalami

penurunan sebesar 0,5%. Hal ini disebabkan meningkatnya laba usaha sebesar Rp.

2.029.036.188, dan meningkatnya penjualan sebesar Rp. 77.643.117.660. Ini

menunjukkan bahwa kondisi perusahan belum mengalami peningkatan dalam

perhitungan operating profit margin, dan kondisi perusahaan belum dikatakan

Operating profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan

bahwa perusahaan mampu menghasilkan laba usaha dari penjualan, dan secara

keseluruhan rasionya mengalami penurunan, akan tetapi ada peningkatan pada

tahun 2012.

D. Analisis Rasio Aktivitas

Syahyunan (2013:92), menyatakan bahwa “Rasio aktivitas digunakan untuk

mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang

dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas yang

umumnya digunakan, yaitu Average Collection Period, Inventory Turnover, Fixed

Asset Turnover, dan Total Asset Turnover”.

Menurut Sitanggang (2012:27), “Dalam kegiatan perusahaan seluruh aset

harus diupayakan untuk memberi manfaat untuk mencapai tujuan perusahaan.

Agar aset tersebut memberi manfaat, maka aset tersebut harus dioperasikan sesuai

dengan tujuannya masing-masing yang pada umumnya diukur melalui

perputarannya. Pengukuran dari perputaran masing-masing aset menggunakan

Turnover inventory, Average Collection Period, Fixed Asset Turnover, dan Total

Asset Turnover”.

Menurut Munawir (2002:240), “Rasio aktivitas digunakan untuk menilai

kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau

kemampuan perusahaan dalam penjualan, penagihan piutang maupun

pemanfaatan aktiva yang dimiliki. Jenis rasio aktivitas yang dapat digunakan,

yaitu Accounts Receivable Turnover, Days of Receivable Days of Receivable,

Untuk mengetahui rasio aktivitas PT. Mopoli Raya digunakan perhitungan

Total Assets Turnover, dan Fixed Asset Turnover.

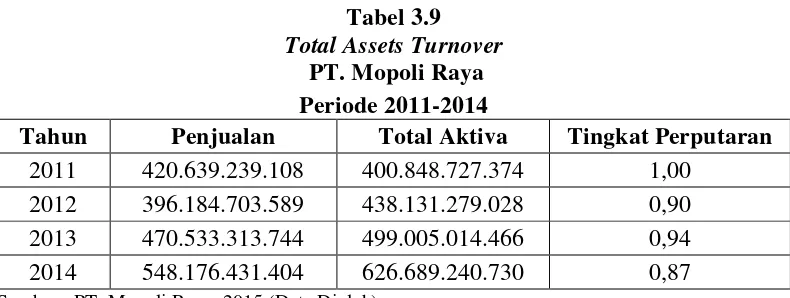

1. Total Assets Turnover

Mengukur efektivitas penggunaan dana yang tertanam pada seluruh aset

dalam menghasilkan penjualan. Dengan menggunakan rumus:

Total Assets Turnover =

Aktiva

Tahun Penjualan Total Aktiva Tingkat Perputaran

2011 420.639.239.108 400.848.727.374 1,00

2012 396.184.703.589 438.131.279.028 0,90

2013 470.533.313.744 499.005.014.466 0,94

2014 548.176.431.404 626.689.240.730 0,87

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Berdasarkan perhitungan diatas, PT. Mopoli Raya memiliki perputaran

aktiva yang secara umum mengalami penurun dari tahun 2011 sampai dengan

tahun 2014. Hal ini menunjukkan bahwa perusahaan berhasil menggunakan dana

yang ada dalam aktiva untuk meningkatkan penjualan, meskipun penjualan

mengalami penurunan. Pada tahun 2011, dana yang tertanam pada keseluruhan

dalam tahun berputar 0,87 kali atau setiap Rp. 1,00 aktiva selama satu tahun

menghasilkan penjualan sebesar Rp. 0,87.

Dengan bertambahnya penjualan yang diimbangi dengan semakin tinggi

tingkat efisiensi perusahaan dalam pemakaian aktiva, sehingga semakin

meningkat pula persentase laba yang diperoleh.

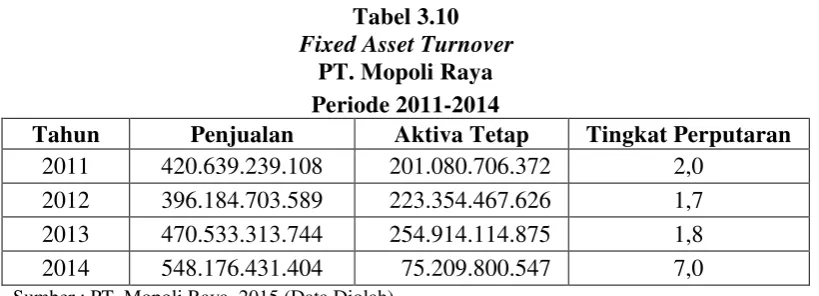

2. Fixed Asset Turnover

Untuk mengukur penggunaan seluruh aktiva perusahaan, sekaligus

mengukur jumlah penjualan yang diraih dari setiap aktiva tetap. Dengan

menggunakan rumus:

Fixed Asset Turnover =

Tetap Aktiva

Penjualan

x 1 kali

Sumber : PT. Mopoli Raya, 2015 (Data Diolah)

Dari hasil perhitungan tersebut, maka diketahui bahwa fixed asset turnover

PT. Mopoli Raya tahun 2011 menunjukkan keadaan 2 kali. Artinya dana yang

tertanam pada aktiva tetap dalam satu tahun berputar 2 kali atau setiap Rp. 1,00

aktiva tetap selama satu tahun menghasilkan penjualan Rp. 2,00.

Pada tahun 2012 dana yang tertanam pada aktiva tetap dalam satu tahun

perputarannya 1,7 kali atau setiap Rp. 1,00 aktiva tetap selama satu tahun dapat

menghasilkan penjualan sebesar Rp. 1,70. Bila dibandingkan dengan tahun 2011,

Tabel 3.10

Fixed Asset Turnover

PT. Mopoli Raya Periode 2011-2014

Tahun Penjualan Aktiva Tetap Tingkat Perputaran

2011 420.639.239.108 201.080.706.372 2,0

2012 396.184.703.589 223.354.467.626 1,7

2013 470.533.313.744 254.914.114.875 1,8

tahun 2012 mengalami penurunan 0,3 kali, sehingga efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya juga menurun.

Pada tahun 2013 dana yang tertanam pada aktiva tetap dalam satu tahun

perputarannya 1,8 kali atau setiap Rp. 1,00 aktiva tetap selama satu tahun dapat

menghasilkan penjualan sebesar Rp. 1,80. Bila dibandingkan dengan tahun 2012,

tahun 2013 mengalami peningkatan 0,1 kali. Hal ini mengakibatkan efektivitas

perusahaan dalam mengerjakan sumber-sumber dananya meningkat.

Pada tahun 2014 dana yang tertanam pada aktiva tetap dalam satu tahun

perputarannya 7 kali atau setiap Rp. 1,00 aktiva tetap selama satu tahun dapat

menghasilkan penjualan sebesar Rp. 7,00. Bila dibandingkan dengan tahun 2013,

tahun 2014 mengalami peningkatan yang signifikan, yaitu 5,2 kali. Hal ini

mengakibatkan efektivitas perusahaan dalam mengerjakan sumber-sumber

dananya meningkat dan semakin membaik.

Fixed asset turnover PT. Mopoli Raya periode 2011-2014 secara umum

mengalami peningkatan, meskipun pada tahun 2012 mengalami penurunan

BAB IV

KESIMPULAN DAN SARAN

Setelah menganalisis rasio keuangan pada PT. Mopoli Raya Medan, maka

peneliti mengambil kesimpulan mengenai kondisi keuangan yang dimiliki

perusahaan dan saran-saran berdasarkan pembahasan pada bab sebelumnya.

A. Kesimpulan

Adapun kesimpulan yang dapat dikemukakan adalah sebagai berikut:

1. Analisis Rasio Likuiditas PT. Mopoli Raya

Current ratio pada PT. Mopoli Raya periode 2011-2014 terus mengalami

penurunan dari tahun ketahun, dan menunjukkan kemampuan perusahaan

untuk memenuhi hutang lancarnya belum dapat dikatakan berjalan dengan

baik, meskipun tahun 2011-2012 aktiva lancar dapat menutupi hutang lancar.

Quick ratio PT. Mopoli Raya tahun 2011 menunjukkan kemampuan

perusahaan untuk memenuhi hutang lancarnya berjalan baik. Akan tetapi,

pada tahun selanjutnya terus mengalami penurunan rasio. Pada tahun 2012

hingga 2014 perusahaan tidak berjalan dengan baik, dikarenakan belum

mampu menutupi hutang lancarnya.

Cash ratio PT. Mopoli Raya periode 2011-2014 mengalami penurunan dan

juga peningkatan, namun dari jumlah masing-masing rasio pertahun belum

mampu menutup hutang lancarnya. Secara keseluruhan perusahaan belum

2. Analisis Rasio Leverage

Total debt to total assets ratio pada PT. Mopoli Raya periode 2011-2014

menunjukkan perusahaan mampu menutup total hutang dengan aset yang

dimilikinya.

Total debt to equity ratio pada PT. Mopoli Raya periode 2011-2014, hanya

tahun 2013 yang menunjukkan perusahaan tidak solvabel, sedangkan tahun

2011, 2012, dan 2014 menunjukkan perusahaan solvabel. Secara keseluruhan

perusahan dapan dikatakan solvabel.

3. Analisis Rasio Profitabilitas

Net profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan bahwa

perusahaan mampu menghasilkan laba dari penjualan, dan secara keseluruhan

rasionya mengalami penurunan, akan tetapi ada peningkatan pada tahun 2012.

Gross profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan

bahwa perusahaan mampu menghasilkan laba kotor dari penjualan, dan

secara keseluruhan rasionya mengalami penurunan, akan tetapi ada

peningkatan pada tahun 2012.

Operating profit margin PT. Mopoli Raya periode 2011-2012 menunjukkan

bahwa perusahaan mampu menghasilkan laba usaha dari penjualan, dan

secara keseluruhan rasionya mengalami penurunan, akan tetapi ada

peningkatan pada tahun 2012.

4. Analisis Rasio Aktivitas

Berdasarkan total assets turnover PT. Mopoli Raya memiliki perputaran

aktiva yang semakin meningkat dari tahun 2011 sampai dengan tahun 2014.

menggunakan dana yang ada dalam aktiva untuk meningkatkan penjualan,

meskipun penjualan mengalami penurunan pada tahun 2012.

Fixed asset turn over PT. Mopoli Raya periode 2011-2014 secara umum

mengalami peningkatan, meskipun pada tahun 2012 mengalami penurunan

perputaran. Hal ini menunjukkan tingkat perputaran perusahaan baik.

B. Saran

Dari hasil kesimpulan, maka disarankan sebagai berikut:

1. Analisis Rasio Likuiditas

PT. Mopoli Raya untuk tahun yang akan datang hendaknya lebih

meningkatkan persentase Cash Ratio, Current Rati, dan Quick Ratio dengan

mengurangi hutang lancar dan memperbesar kenaikan kas, agar dapat

memenuhi hutang lancarnya dan dapat dikatakan sebagai perusahaan yang

likuid.

2. Analisis Rasio Leverage

Dalam meningkatkan solvabilitasnya PT. Mopoli Raya perlu menambah

modal sendiri agar keadaan perusahaan menjadi lebih baik.

3. Analisis Rasio Profitabilitas

Untuk meningkatkan profitabilitas, sebaiknya PT. Mopoli Raya memperketat

pengawasan terhadap pengeluaran biaya-biaya yang kurang efisien atau

menekan biaya operasi perusahaan seminimal mungkin dengan tidak

mempengaruhi kelancaran operasi perusahaan.

4. Analisis Rasio Aktivitas

Untuk meningkatkan efektifitas dalam mengelola sumber dana yang dimiliki,

aktiva-aktiva yang mempunyai produktifitas tinggi, sehingga dapat

diharapkan penjualan bersihnya meningkat. Dengan asumsi bahwa

peningkatan penjualan bersih lebih tinggi bila dibandingkan dengan

peningkatan total aktiva dan modal kerja, maka rasio yang dihasilkan akan

DAFTAR PUSTAKA

Harahap, Sofyan S. 2006. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama. Rajawali. Jakarta

Munawir. 2002. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Najir. M. 2005. Metode Penelitian. Ghalia Indonesia. Bogor.

Sitanggang, J. P. 2012. Manajemen Keuangan Perusahaan. Mitra Wacana Media. Jakarta.

Sugiyono. 2002. Metode Penelitian. CV Alfabeta. Bandung.

Syahyunan. 2013. Manajemen Keuangan. USU Press. Medan.

LAMPIRAN

Laporan Posisi Keuangan (NERACA) PT. Mopoli Raya Periode 2011 – 2014

Uraian 2011 2012 2013 2014

AKTIVA

Aktiva Lancar

Kas dan Setara Kas 23.386.094.783 25.053.513.029 18.357.055.863 24.587.083.197

Piutang Usaha 5.636.923.570 3.903.001.250

158.023.296.378 170.866.192.372 219.317.583.482

Piutang Lain-lain 3.046.745.410 1.596.980.095 3.077.134.242 19.773.467.792 Persediaan 9.625.538.376 21.661.023.643 11.011.265.673 10.460.132.176 Uang Dibayar Dimuka 225.000.000 159.499.550 634.400.070 204.480.000

Pajak Dibayar Dimuka

-

- 1.411.650.012 12.792.971.303 Biaya Dibayar Dimuka 745.517.998 114.257.687 55.672.437 516.826.588

Aktiva Lancar Lainnya 391.589.857

Total Aktiva Lancar 201.080.706.372 223.354.467.626 254.914.114.875 75.209.800.547

Investasi 49.265.600.000 62.732.422.350 62.732.422.350 62.838.971.600

Tanaman Perkebunan

Tanaman Telah Menghasilkan

- 43.667.868.475 40.250.004.916 36.996.561.271

Tanaman Belum Menghasilkan

- 17.928.462.834 47.364.481.024 63.243.976.536

Tanaman Baru

Aktiva Tetap 129.738.617.286 73.035.815.940 75.088.577.947 76.569.954.329 Aktiva Lain-lain 20.763.803.716 17.412.241.803 18.655.413.354 16.064.176.959

Total Aktiva Tidak Lancar 199.768.021.002 214.776.811.402 244.090.899.591 551.479.440.183

TOTAL AKTIVA 400.848.727.374 438.131.279.028 499.005.014.466 626.689.240.730

KEWAJIBAN DAN EKUITAS