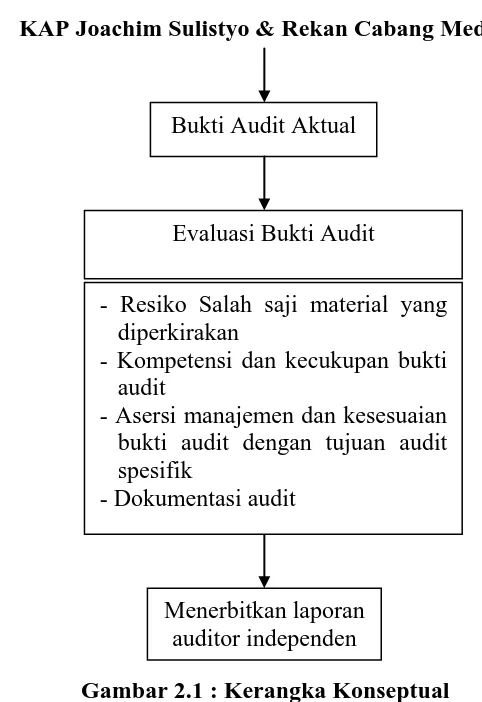

Evaluasi Bukti Audit Sebagai Dasar yang Memadai dalam Pemberian Pendapat Auditor Independen (Studi Kasus pada Kantor Akuntan Publik Joachim Sulistyo & Rekan Cabang Medan)

Teks penuh

Gambar

Dokumen terkait

Apabila dalam laporan keuangan terdapat temuan – temuan yang diduga pada masa depan akan memberikan kerugian kepada semua pihak yang bersangkutan, maka seorang

untuk merencanakan dan menjalankan audit untuk memperoleh keyakinan yang memadai apakah laporan keuangan telah bebas dari salah saji material, yang disebabkan oleh kesalahan

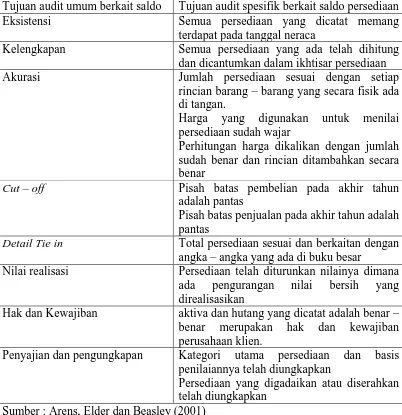

(a) Memperoleh keyakinan memadai tentang apakah laporan keuangan secara keseluruhan bebas dari kesalahan penyajian material, baik yang disebabkan oleh

Jasa audit atas laporan keuangan oleh auditor untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan

· Pendapat tidak wajar : Pendapat tidak wajar hanya diberikan jika auditor merasa yakin bahwa keseluruhan laporan keuangan yang disajikan memuat salah saji yang material

• Adalah resiko yang timbul bahwa auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya atas suatu laporan keuangan yang mengandung salah saji material..

bermakna bahwa laporan keuangan yang disiapkan oleh klien (manajemen perusahaan yang diaudit oleh auditor eksternal) tidak mengandung salah saji material dan

22 Di lain pihak, untuk asersi tertentu yang berkaitan dengan jumlah yang kurang material dalam laporan keuangan, yang memiliki risiko salah saji material rendah atau