PENGARUH KARAKTERISTIK AUDIT EKSTERNAL

PADA PRICE TO EARNINGS RATIO PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

NYOMAN YUDHI HARTAWAN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

i

PENGARUH KARAKTERISTIK AUDIT EKSTERNAL

PADA PRICE TO EARNINGS RATIO PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

NYOMAN YUDHI HARTAWAN NIM 1191661020

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

ii

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister

pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

NYOMAN YUDHI HARTAWAN

NIM 1191661020

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2014

iii

TESIS INI TELAH DISETUJUI PADA TANGGAL 4 NOPEMBER 2014

Pembimbing I, Pembimbing II,

Prof. Dr. I Ketut Yadnyana, S.E., M.Si., Ak. Dr. Gerianta Wirawan Yasa, S.E., M.Si. NIP. 19570911 198610 1 001 NIP. 19650123 199303 1 002

Mengetahui

Ketua Program Studi Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana

Universitas Udayana, Universitas Udayana,

Dr. Dewa Gede Wirama, SE., MSBA, Ak. Prof. Dr. dr. A.A. Raka Sudewi, Sp.S (K)

iv

Tesis Ini Telah Diuji pada Tanggal 4 Nopember 2014

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana, Nomor: 4120/UN14.4/HK2014, Tanggal 29 Oktober 2014

Ketua : Prof. Dr. I Ketut Yadnyana, S.E., M.Si., Ak.

Anggota:

1. Dr. Gerianta Wirawan Yasa, S.E., M.Si. 2. Dr. I Made Sadha Suardikha, S.E., M.Si., Ak. 3. Dr. A.A.G.P Widanaputra, SE., MSi., Ak. 4. Dr. Dewa Gede Wirama, S.E., MSBA., Ak.

v Nama : Nyoman Yudhi Hartawan

NIM : 1191661020

Program Studi : Magister Akuntansi

Judul Tesis : Pengaruh Karakteristik Audit Eksternal pada Price to Earnings

Ratio Perusahaan yang Terdaftar di Bursa Efek Indonesia

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas dari plagiat.

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah Tesis ini, maka saya bersedia menerima sanksi sesuai peraturan Mendiknas Republik Indonesia No.17 Tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, Nopember 2014

vi

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa atas Asung Kerta Wara Nugrahanya, sehingga tesis dengan judul “PENGARUH KARAKTERISTIK AUDIT EKSTERNAL PADA PRICE TO EARNINGS

RATIO PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA” dapat terselesaikan.

Tesis ini merupakan salah satu syarat untuk menyelesaikan pendidikan Strata 2 (S2) di Program Pascasarjana Fakultas Ekonomi Universitas Udayana guna memperoleh gelar Magister Akuntansi konsentrasi Akuntansi Keungan dan Auditing. Sepenuhnya disadari bahwa tanpa bantuan berbagai pihak, usaha yang dilakukan untuk menyelesaikan tesis ini tidak akan membuahkan hasil yang berarti. Pada kesempatan ini perkenankan pula penulis untuk mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. I Ketut Yadnyana, S.E., M.Si., Ak. sebagai Pembimbing I dan Dr. Gerianta Wirawan Yasa, S.E., M.Si. sebagai Pembimbing II yang dengan penuh kesabaran membimbing dan memberikan dorongan semangat kepada penulis dalam menyelesaikan tesis ini.

2. Para penguji tesis yaitu Dr. I Made Sadha Suardikha, S.E., M.Si., Ak., Dr. A.A.G.P Widanaputra, SE., MSi., Ak., dan Dr. Dewa Gede Wirama,

S.E., MSBA., Ak. yang dengan penuh perhatian memberikan saran kepada penulis dalam menyelesaikan tesis ini.

vii

atas fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister pada Universitas Udayana 4. Prof. Dr. dr. A.A Raka Sudewi, Sp.S (K) sebagai direktur Program

Pascasarjana Universitas Udayana atas kesempatan yang diberikan penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana.

5. Bapak Dr. Dewa Gede Wirama, SE., MSBA, Ak. selaku Ketua Program Studi Magister Akuntansi (MAKSI) Universitas Udayana, Bapak dan Ibu pengajar serta seluruh staf Program Magister Akuntansi Universitas Udayana yang telah mendidik dan membantu proses penyelesaian tesis ini. 6. Orang tua I Made Rina, S.E. dan Nyoman Artini, S.Pd., M.Si., Kakak Putu

Agus Ardiana, S.E., M.M., M.Acc&Fin., Ak., CA. dan Made Heny Kusmawati, S.E. serta seluruh keluarga yang telah mendoakan dan memotivasi penulis dalam penyelesaian tesis ini.

7. Rekan-rekan mahasiswa angkatan VIII MAKSI Universitas Udayana atas kerjasamanya dalam perkuliahan maupun penyelesaian tesis ini.

Semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan anugrah-Nya kepada kita semua, serta pihak-pihak yang telah membantu penulis.

Denpasar, Nopember 2014

viii

membedakannya dengan profesi lain. Audit tenure menjadi isu yang sangat penting terkait potensi ancaman independensi auditor. Audit tenure yang relatif lama cenderung mengancam independensi auditor karena hubungan profesional antara auditor dan klien dapat berubah menjadi hubungan kekerabatan yang menurunkan kualitas audit. Dua isu penting lainnya yaitu ukuran kantor akuntan publik dan opini audit juga sangat terkait dengan kualitas audit. Ukuran kantor akuntan publik yang besar cenderung memiliki kekuatan monitoring yang lebih tinggi karena memiliki sumber daya (manusia, keuangan, dan image) yang lebih baik sehingga menghasilkan audit yang lebih berkualitas. Opini audit wajar tanpa pengecualian merupakan kualitas opini audit yang paling tinggi. Pasar cenderung merespon secara positif terhadap kualitas audit yang lebih tinggi. Kualitas audit diduga lebih tinggi jika audit tenure relatif lebih singkat, ukuran kantor akuntan publik yang lebih besar, dan opini audit wajar tanpa pengecualian. Respon pasar yang positif akan tercermin dalam harga pasar saham yang meningkat. Dalam banyak kasus, investor, calon investor, dan pemegang saham sangat tertarik dengan informasi laba per lembar saham. Price to earnings ratio merupakan

multiple yang menunjukkan ukuran relatif harga pasar saham perusahaan terhadap

laba per lembar saham. Dengan asumsi laba per lembar saham konstan, respon pasar yang positif akan meningkatkan nilai price to earnings ratio. Penelitian ini bermaksud meneliti pengaruh karakteristik audit eksternal, yaitu audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to earnings ratio untuk perusahaan publik yang terdaftar secara konsisten di Bursa Efek Indonesia dari tahun 2008 sampai 2012 dengan mengoperasikan dua variabel kontrol, yaitu ukuran perusahaan dan usia perusahaan.

Populasi dalam penelitian ini adalah seluruh perusahaan publik di Bursa Efek Indonesia dari tahun 2008 sampai 2012. Sampel dipilih dengan metode

purposive sampling dengan kriteria yaitu perusahaan yang terdaftar secara

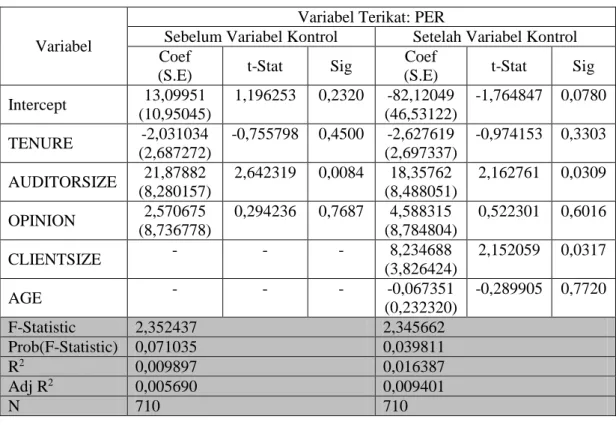

berturut-turut selama periode pengamatan yaitu 2008-2012 dan perusahaan memiliki data yang lengkap yang dibutuhkan oleh peneliti. Hipotesis diuji dengan analisis regresi linear berganda untuk pengujian sebelum dan setelah memasukkan variabel kontrol. Hasil pengujian menunjukkan bahwa audit tenure tidak berpengaruh pada price to earnings ratio, ukuran kantor akuntan publik berpengaruh positif pada price to earnings ratio, dan opini audit tidak berpengaruh pada price to earnings ratio.

Kata kunci: audit tenure, ukuran kantor akuntan publik, opini audit, ukuran

ix

Auditor is a unique and challenging profession that distinguishes it from other professions. Audit tenure becomes a very important issue in regards with its potential threat to auditor independence. Long tenure audit tends to threaten auditor independence because professional relationship may turn into family-like relationship that degrades the quality of the audit. Two other important issues, namely the size of public accounting firm and audit opinion are also strongly associated with audit quality. Large public accounting firms tend to have higher monitoring strength because it has better resources (human, financial, and image) resulting in higher audit quality. Unqualified audit opinion is the highest quality level of audit opinion. Market tends to respond positively to higher audit quality. Higher audit quality is expected to be achieved if audit tenure is relatively short, audit is conducted by large audit firms, and auditor provides unqualified audit opinion. Company’s stock market price reflects positive market response. In many cases, investors, potential investors, and shareholders are very interested in earnings per share information. Price to earnings ratio is a multiple which shows a relative measure of company's stock market price per earnings per share. Assuming earnings per share is constant, positive market response will increase the price to earnings ratio. This study aims to examine the effect of external audit characteristics (audit tenure, public accounting firms size, and audit opinion) on price to earnings ratio of companies listed on the Indonesian Stock Exchange from 2008 to 2012 with two controlling variables (company or client size and age).

The population in this study is companies that have been listed on the Indonesian Stock Exchange from 2008 to 2012 wehereas sample is selected by purposive sampling method under two underlying criteria: the companies have been consistently listed on the Indonesian Stock Exchange between 2008 and 2012 and companies provide all required data for this study purpose. The hypotheses are tested by multiple linear regression technique to test the model before and after including controlling variables. The test shows that audit tenure has no affects price to earnings ratio, public accountng firms size positively affects price to earnings ratio, and audit opinion has no affects price to earnings ratio.

Keywords: audit tenure, public accounting firms size, audit opinion, company or client size, company or client age, price to earnings ratio

x

HALAMAN SAMPUL DALAM ... i

PERSYARATAN GELAR ... ii

LEMBAR PERSETUJUAN ... iii

PENETAPAN PANITIA PENGUJI ... iv

SURAT PERNYATAAN BEBAS PLAGIAT ... v

UCAPAN TERIMA KASIH ... vi

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 6 1.3 Tujuan Penelitian ... 6 1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Keagenan ... 9

2.1.2 Audit Tenure ... 10

2.1.3 Ukuran Kantor Akuntan Publik ... 11

2.1.4 Opini Audit ... 13

2.1.5 Price to Earnings Ratio ... 16

2.2 Penelitian Sebelumnya ... 17

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN ... 25

3.1 Kerangka Berpikir ... 25

3.2 Konsep Penelitian ... 27

3.3 Hipotesis Penelitian ... 29

3.3.1 Pengaruh Audit Tenure pada Price to Earnings Ratio ... 29

3.3.2 Pengaruh Ukuran Kantor Akuntan Publik pada Price to Earnings Ratio ... 30

xi

BAB IV METODE PENELITIAN ... 31

4.1 Rancangan Penelitian ... 31

4.2 Lokasi Penelitian ... 33

4.3 Objek Penelitian ... 33

4.4 Identifikasi Variabel ... 33

4.5 Definisi Operasional Variabel ... 34

4.6 Jenis dan Sumber Data ... 36

4.6.1 Jenis Data ... 36

4.6.2 Sumber Data ... 37

4.7 Populasi dan Metode Penentuan Sampel ... 37

4.8 Teknik Analisis Data ... 38

BAB V HASIL PENELITIAN ... 44

5.1 Statistik Deskriptif ... 44

5.2 Uji Asumsi Klasik ... 49

5.3 Uji Hipotesis ... 50

5.3.1 Pengaruh Audit Tenure pada PER Sebelum dan Setelah Mempertimbangkan Variabel Kontrol ... 51

5.3.2 Pengaruh Ukuran Kantor Akuntan Publik pada PER Sebelum dan Setelah Mempertimbangkan Variabel Kontrol... 51

5.3.3 Pengaruh Opini Audit pada PER Sebelum dan Setelah Mempertimbangkan Variabel Kontrol ... 52

BAB VI PEMBAHASAN ... 53

BAB VII PENUTUP ... 57

7.1 Simpulan ... 57

7.2 Saran-Saran ... 58

xii

No Gambar Halaman

3.1 Kerangka Berpikir ... 26 3.2 Konsep Penelitian ... 28 4.1 Rancangan Penelitian ... 32

xiii

No Tabel Halaman

4.1 Proses Pemilihan Sampel ... 38 5.1 Statistik Deskriptif Keseluruhan Variabel Penelitian ... 48 5.2 Hasil Regresi Keseluruhan Variabel Bebas dan Variabel Kontrol

xiv

No. Lampiran Halaman

1. Penelitian Sebelumnya ... 64

2. Daftar Emiten Sampel ... 68

3. Statistik Deskriptif ... 72

4. Hasil Regresi Keseluruhan Variabel Bebas pada Variabel Terikat PER Sebelum Mempertimbangkan Variabel Kontrol ... 73

5. Hasil Regresi Keseluruhan Variabel Bebas pada Variabel Terikat PER Setelah Mempertimbangkan Variabel Kontrol ... 74

6. Uji Asumsi Klasik 1 Sampai 3 (Ramsey RESET Test) ... 75

7. Uji Asumsi Klasik 4 (Durbin-Watson Test)... 76

8. Uji Asumsi Klasik 4 (Breusch-Godfrey Serial Correlation LM Test) ... 77

9. Uji Asumsi Klasik 4 (Correlogram of Residuals Test) ... 78

10. Uji Asumsi Klasik 5 (White Heteroscedasticity Test) ... 79

11. Uji Asumsi Klasik 6 (Variance Inflation Factor) ... 80

1

PENDAHULUAN

1.1 Latar Belakang

Auditor merupakan profesi yang unik sekaligus menantang yang membedakannya dengan profesi lain, misalnya pengacara. Jika pengacara harus membela atau memihak klien yang membayarnya, maka auditor justru dituntut tetap independen terhadap klien yang membayarnya. Profesi auditor eksternal semakin menjadi sorotan ketika independensinya dipertanyakan pascakasus yang menimpa Kantor Akuntan Publik (KAP) Arthur Andersen yang mengaudit Enron di Amerika Serikat. Sebagai salah satu KAP dalam kelompok the big five sebelum kasus Enron, stakeholders memiliki ekspektasi yang tinggi terhadap kualitas audit, tetapi hubungan auditor-klien (audit tenure) antara Arthur Andersen dan Enron yang sangat lama diduga sebagai pemicu kegagalan Arthur Andersen dalam menjaga independensinya. Harga pasar saham Enron yang semula bergerak positif tiba-tiba terkoreksi tajam sebagai akibat munculnya sentimen negatif pasar terhadap financial fraud dan audit failure yang terjadi. Sebagai respon terhadap permasalahan ini, Sarbanes-Oxley Act 2001 merekomendasikan adanya rotasi auditor dan pelarangan penerimaan jasa nonaudit yang bersamaan dengan jasa audit.

Chen et. al. (2008) mengungkapkan bahwa audit tenure yang relatif lama diduga berpengaruh negatif terhadap kualitas audit yang dihasilkan oleh auditor eksternal karena bertendensi menimbulkan hubungan kekeluargaan (family-like

relationship) yang kuat antara auditor dan klien sehingga auditor gagal atau

enggan mengungkapkan salah saji yang material. Fenomena ini memunculkan ide untuk mengatur rotasi auditor (Sarbanes Oxley Act, 2001; PMK No.17/PMK.01/2008), tetapi banyak pihak yang tidak setuju terhadap pemikiran rotasi auditor sebagai solusi mempertahankan independensi auditor sekaligus menjaga kualitas auditnya (Myers et al., 2003; Ernst and Young, 2012; Kwon et

al., 2010). Revitalisasi peran auditor internal dan komunikasi efektif antara

auditor internal dan eksternal diduga lebih berperan dalam isu independensi auditor dan kualitas audit. Selain tidak efektif dalam menjawab tantangan independensi auditor dan kualitas audit, rotasi auditor juga dipandang tidak efisien karena satu tahun pertama audit adalah waktu untuk memahami lingkungan bisnis klien sehingga pembatasan terhadap audit tenure menyebabkan auditor harus kembali memahami lingkungan bisnis klien yang baru. Penyesuaian diri auditor pada tahun pertama sering kali menghabiskan dana yang tidak sedikit (Kwon et

al., 2010).

Pasca pembubaran Arthur Andersen, jumlah KAP besar menjadi empat (the big four) yaitu Deloitte Touche Tohmatsu, Pricewaterhouse Coopers atau PwC, Ernst and Young, dan Klynveld Peat Marwick Goerdeler atau KPMG. Sejumlah peneliti mengungkapkan bahwa KAP besar memiliki kualitas audit yang lebih baik daripada KAP kecil karena memiliki kekuatan monitoring (monitoring

strength) yang lebih tinggi yang menghasilkan kualitas dan kredibilitas informasi

laporan keuangan (information quality and credibility) yang lebih tinggi (DeAngelo, 1981; Dopuch dan Simunic, 1982; Titman dan Trueman, 1986; dan

Beatty, 1986). Namun, Chang et al. (2010) menemukan bahwa investor justru memberikan respon positif terhadap keputusan pergantian KAP dari yang besar (big four) ke kecil (non-big four).

Klien berharap dan pengguna laporan keuangan (stakeholders) mengapresiasi laporan audit dengan pendapat wajar tanpa pengecualian (unqualified opinion) karena opini ini bermakna bahwa laporan keuangan yang disiapkan oleh klien (manajemen perusahaan yang diaudit oleh auditor eksternal) tidak mengandung salah saji material dan disajikan sesuai dengan standar akuntansi keuangan yang berlaku. Opini audit wajar tanpa pengecualian diharapkan memberikan sinyal yang positif kepada pengguna laporan keuangan. Pasar (pengguna laporan keuangan di pasar modal) merespon positif penerbitan laporan audit dengan opini wajar tanpa pengecualian (unqualified opinion). Di pihak lain, pasar merespon negatif laporan audit dengan opini wajar tanpa pengecualian dengan tambahan bahasa penjelas dan opini lainnya yang lebih buruk (Wang, 2005).

Harga pasar saham terus berubah sampai pada titik keseimbangan (equilibrium) yang menunjukkan dinamika reaksi pasar. Setiap informasi baru yang diterima oleh pasar, maka harga pasar saham akan “mencari” titik keseimbangan yang baru. Dalam banyak literatur, multiples seperti price to

earnings ratio (PER atau P/E), price to book value (PBV atau P/B), dan price to sales ratio (P/S) disebut sebagai alternatif pendekatan dalam penentuan nilai

perusahaan (firm’s value) yang pengukurannya didasarkan pada harga pasar saham perusahaan. Brahmana dan Hooy (2011) mengungkapkan bahwa di antara

ketiga multiples tersebut, PER atau P/E ratio adalah proksi terbaik untuk nilai perusahaan.

Brahmana dan Hooy (2011) mengungkapkan bahwa multiples seperti

Price to Earnings Ratio (PER), Price to Book Value (PBV), dan Price to Sales

(PS) dapat digunakan sebagai ukuran nilai perusahaan seperti halnya Tobin’s Q. Penelitian terdahulu menemukan bahwa faktor karakteristik perusahaan seperti ukuran perusahaan seperti ukuran perusahaan dan usia perusahaan berpengaruh terhadap Tobin’s Q. Boubaker et al. (2008) menemukan pengaruh positif ukuran perusahaan (logaritma total aset) pada nilai perusahaan (diproksikan oleh Tobin’s Q). Penelitian lainnya juga secara konsisten mengungkapkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan (diproksikan oleh sejumlah earnings multiples seperti PER, PBV, PS) (Sulistiono, 2010; Agnes, 2011; Febryana, 2013; dan Prasetyorini, 2013). Pengaruh usia perusahaan pada nilai perusahaan diteliti oleh Loderer dan Waelchli (2009) yang menemukan bahwa seiring dengan berlalunya waktu, usia perusahaan semakin bertambah dan menyebabkan menurunnya nilai perusahaan (Tobin’s Q). Sejumlah penelitian tentang pengaruh ukuran perusahaan dan usia perusahaan pada Tobin’s Q di atas dapat direplikasi menjadi penelitian tentang pengaruh ukuran perusahaan dan usia perusahaan pada price to earnings ratio mengingat Tobin’s Q dan price

to earnings ratio dapat dioperasikan sebagai proksi nilai perusahaan (Brahmana

Audit tenure merupakan isu yang sangat penting terkait potensi ancaman

independensi auditor. Audit tenure yang relatif lama cenderung mengancam independensi auditor karena hubungan profesional antara auditor dan klien dapat berubah menjadi hubungan kekerabatan yang menurunkan kualitas audit. Dua isu penting lainnya yaitu ukuran kantor akuntan publik dan opini audit juga sangat terkait dengan kualitas audit. Ukuran kantor akuntan publik yang besar (kantor akuntan publik di Indonesia yang berafiliasi dengan the big four) cenderung memiliki monitoring strength yang lebih tinggi karena memiliki sumber daya (manusia, keuangan, dan image) yang lebih baik sehingga menghasilkan audit yang lebih berkualitas. Opini audit wajar tanpa pengecualian merupakan kualitas opini audit yang paling tinggi. Pasar cenderung merespon secara positif terhadap kualitas opini audit yang lebih tinggi. Berdasarkan uraian sebelumnya, kualitas audit diduga lebih tinggi jika audit tenure relatif lebih singkat, ukuran kantor akuntan publik yang lebih besar, dan opini audit wajar tanpa pengecualian. Respon pasar yang positif akan tercermin dalam harga pasar saham yang meningkat. Dalam banyak kasus, investor, calon investor, dan pemegang saham sangat tertarik dengan informasi laba per lembar saham. Price to earnings ratio merupakan salah satu multiple yang menunjukkan ukuran relatif harga pasar saham perusahaan terhadap laba per lembar saham. Dengan asumsi laba per lembar saham konstan, respon pasar yang positif akan meningkatkan nilai price to

earnings ratio. Dengan demikian, audit tenure yang relatif lama diduga

publik yang lebih besar dan opini audit wajar tanpa pengecualian cenderung menghasilkan price to earnings ratio yang lebih tinggi.

Penelitian ini bermaksud meneliti pengaruh karakteristik audit eksternal, yaitu audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to

earnings ratio untuk perusahaan publik yang terdaftar secara konsisten di Bursa

Efek Indonesia dari tahun 2008 sampai 2012. Penelitian ini mengoperasikan dua variabel kontrol, yaitu ukuran perusahaan dan usia perusahaan.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah pengaruh audit tenure pada price to earnings ratio? 2. Bagaimanakah pengaruh ukuran kantor akuntan publik pada price to

earnings ratio?

3. Bagaimanakah pengaruh opini audit pada price to earnings ratio?

1.3 Tujuan Penelitian

Tujuan penelitian ini dilakukan adalah:

1. Mengetahui pengaruh audit tenure pada price to earnings ratio.

2. Mengetahui pengaruh ukuran kantor akuntan publik pada price to

earnings ratio.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat teoritis dan praktis sebagai berikut:

1. Kegunaan Teoritis

Penelitian ini diharapkan berkontribusi pada literatur auditing terutama tentang pengaruh audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to earnings ratio.

2. Kegunaan Praktis

Penelitian ini diharapkan memberikan manfaat kepada stakeholders perusahaan publik dalam membuat keputusan bisnis yang didasarkan atas laporan audit eksternal dengan beragam karakteristik terutama

audit tenure, ukuran kantor akuntan publik, dan opini audit.

1) Management perusahaan publik sangat menaruh perhatian pada respon pasar terhadap karakteristik audit eksternal, antara lain audit tenure (lamanya suatu kantor akuntan publik mengaudit perusahaan), ukuran kantor akuntan publik (kantor akuntan publik yang berafiliasi dengan the big four atau tidak), dan opini audit (pendapat auditor eksternal tentang kewajaran laporan keuangan yang telah disiapkan oleh pihak manajemen perusahaan).

2) Stockholders dalam membuat keputusan menahan, melepas, atau menambah jumlah kepemilikan saham perusahaan publik seringkali mendasarkan keputusannya pada laporan audit eksternal.

3) Creditors dalam membuat keputusan menolak atau menerima permohonan kredit perusahaan publik seringkali mendasarkan keputusannya pada laporan audit eksternal.

9

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Teori keagenan (agency theory) menjelaskan hubungan antara principal (pemegang saham) dan agent (manajemen). Setidaknya terdapat dua jenis masalah dalam hubungan keagenan tersebut, yaitu masalah kompensasi manajerial dan masalah asimetri informasi (Jensen dan Meckling, 1976). Masalah pertama muncul karena manajemen menginginkan kompensasi yang lebih tinggi dalam bentuk bonus atas peningkatan laba yang dilaporkan oleh perusahaan, sedangkan pemegang saham menginginkan pembagian dividen yang lebih tinggi atas peningkatan laba tersebut. Masalah keagenan yang kedua tentang asimetri informasi muncul karena manajemen adalah pihak yang berada di dalam perusahaan yang mengelola modal pemilik dan membuat laporan keuangan, sedangkan pemegang saham adalah pihak yang berada di luar perusahaan yang hanya mengetahui keadaan perusahaan dari laporan keuangan yang dibuat oleh manajemen.

Masalah keagenan yang pertama dapat dipecahkan melalui negosiasi tentang kompensasi manajerial dan program kepemilikan saham untuk manajemen. Sedangkan masalah keagenan yang kedua dapat dipecahkan melalui peran auditor independen yang memberikan jasa keyakinan (assurance services) kepada pemegang saham bahwa laporan keuangan yang dibuat oleh manajemen

terbebas dari salah saji material dan sesuai dengan standar akuntasi yang berlaku. Karakteristik auditor eksternal yang mampu mempertahankan independensinya diharapkan mampu memberikan jasa keyakinan (assurance services) yang berkualitas (kualitas audit laporan keuangan yang baik). Kualitas audit yang baik ini akan menghasilkan informasi laporan keuangan yang handal (reliable). Pasar cenderung merespon positif terhadap informasi keuangan yang handal sehingga perusahaan yang menerbitkan laporan keuangan dengan kualitas informasi yang handal cenderung memiliki price to earnings ratio yang tinggi.

2.1.2 Audit Tenure

Audit tenure merupakan istilah yang mengacu kepada lamanya auditor

eksternal menyediakan jasa audit laporan keuangan kepada klien. Sejumlah akademisi maupun praktisi audit berpendapat bahwa semakin lama auditor eksternal menyediakan jasa audit kepada klien maka semakin tinggi kecenderungan auditor tersebut bersikap tidak independen terhadap pekerjaan auditnya. Namun pendapat lain menyebutkan bahwa audit tenure yang relatif lebih singkat membutuhkan dana yang lebih besar untuk melaksanakan prosedur audit dalam waktu yang relatif lebih singkat sehingga auditor menuntut audit fee yang relatif lebih tinggi.

Chen et al. (2008) mengungkapkan bahwa regulator (pemerintah dan badan penyusun standar auditing) khawatir terhadap audit tenure yang lama karena auditor cenderung lebih berkompromi pada pilihan metode akuntansi dan pelaporannya karena auditor "terlalu akrab" dengan manajemen dan karena

auditor ingin mempertahankan klien untuk keberlangsungan usaha KAP-nya. Dalam literatur akuntansi, keadaan ini dikenal sebagai “familiarity threat atau ancaman keakraban”. Oleh karena itu, sejumlah pihak berpendapat bahwa audit

tenure yang lama dapat mengurangi independensi auditor sehingga berdampak

pada penurunan kualitas audit. Giri (2010) mengungkapkan bahwa audit tenure berpengaruh negatif dan signifikan terhadap kualitas audit.

Jhonson et al. (2002) menemukan bahwa periode audit yang singkat (short

audit tenure) cenderung menghasilkan kualitas laporan keuangan yang tidak lebih

baik daripada periode audit yang lebih lama (long audit tenure). Sebaliknya, Myers et al. (2005) menemukan bahwa dalam hubungan antara auditor dan klien yang lama (long audit tenure), klien lebih cenderung melaporkan salah saji yang berdampak pada pelaporan laba yang meningkat atau lebih tinggi dari yang seharusnya. Tetapi, Myers et al. (2005) mengungkapkan bahwa audit tenure bukan merupakan faktor yang signifikan dalam keseluruhan reaksi pasar terhadap pengumuman penyajian kembali laporan keuangan (restatement).

2.1.3 Ukuran Kantor Akuntan Publik

Sejumlah penelitian tentang kualitas audit dan reputasi auditor menunjukkan bahwa Kantor Akuntan Publik (KAP) yang besar memiliki kekuatan monitoring yang lebih tinggi yang menghasilkan kualitas dan kredibilitas informasi laporan keuangan yang lebih tinggi (DeAngelo, 1981; Dopuch dan Simunic, 1982; Titman dan Trueman, 1986; dan Beatty, 1986).

Namun, Chang et al. (2010) menemukan bahwa investor merespon positif terhadap keputusan pergantian KAP dari yang besar (big four) ke kecil (non-big

four).

Khurana dan Raman (2004) mengungkapkan bahwa kemampuan untuk mendeteksi kesalahan material dalam laporan keuangan adalah fungsi dari kompetensi auditor sedangkan kecenderungan untuk memperbaiki atau mengungkapkan kesalahan material adalah fungsi dari independensi auditor. Tingkat kompetensi auditor cenderung berbeda untuk setiap KAP, karena beberapa KAP menghabiskan lebih banyak uang dan waktu untuk pelatihan, selain itu karyawan di KAP tersebut dapat mencapai tingkat pendidikan yang tinggi dan memiliki kapasitas yang lebih daripada KAP yang lain. Tingkat independensi KAP cenderung berbeda di mana KAP besar tidak terlalu bergantung pada klien. DeAngelo (1981) mendukung pandangan ini dan berpendapat bahwa KAP kecil memiliki insentif untuk tidak mengoreksi salah saji dalam rangka mempertahankan klien sedangkan KAP besar memiliki lebih sedikit insentif untuk melakukannya, karena reputasi adalah alasan terpentingnya.

Becker et al. (1998) menguji hipotesis tentang reputasi KAP besar secara empiris. Becker et al. (1998) menguji apakah klien mantan KAP besar melakukan manajemen laba yang lebih sedikit daripada KAP kecil. Manajemen laba diukur dengan menggunakan cross-sectional Jones Model (1991). Hasil penelitian Becker et al. (1998) yang menggunakan sampel 10.379 KAP besar dan 2.179 KAP kecil di Amerika Serikat menemukan bahwa rata-rata akrual diskresioner (discretionary accruals) adalah lebih rendah 1,5 sampai 2,1 persen untuk klien

yang diaudit oleh KAP besar. Dengan kata lain, ada indikasi bahwa KAP besar lebih konservatif. Francis dan Krishnan (1999) mendukung temuan Becker et al. (1998) yang menyatakan bahwa peningkatan pendapatan akrual cenderung mengarah pada masalah hukum sehingga KAP besar cenderung mengaudit klien dengan pendapatan akrual yang rendah dalam rangka mencegah tuntutan hukum dan reputasi yang buruk.

2.1.4 Opini Audit

Opini audit merupakan pernyataan pendapat auditor eksternal terhadap kewajaran laporan keuangan yang disiapkan oleh manajemen perusahaan. Menurut Halim (2008:75), terdapat lima jenis pendapat yang dapat diberikan oleh auditor, yaitu sebagai berikut ini.

1. Pendapat wajar tanpa pengecualian

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan bahasa penjelasan.

2. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan Pendapat ini diberikan apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa penjelasan. Kondisi atau keadaan yang

memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

1) Pendapat auditor sebagian didasarkan atas laporan auditor independen lain,

2) Adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh IAI, 3) Laporan keuangan dipengaruhi oleh ketidakpastian yang material,

4) Auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya (going concern), dan

5) Auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

3. Pendapat wajar dengan pengecualian

Sesuai dengan SA 508 paragraf 38 dikatakan bahwa jenis pendapat ini diberikan apabila:

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan lingkup audit yang material tapi tidak memengaruhi laporan keuangan secara keseluruhan,

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum yang berdampak material tetapi tidak memengaruhi laporan keuangan secara keseluruhan. Penyimpangan tersebut dapat berupa pengungkapan yang tidak memadai, maupun perubahan dalam prinsip akuntansi.

4. Pendapat tidak wajar

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tidak wajar diberikan terhadap laporan keuangan.

5. Pernyataan tidak memberikan pendapat

Pernyataan auditor untuk tidak memberikan pendapat ini diberikan apabila: 1) Ada pembatasan lingkup audit yang sangat material baik oleh klien

maupun karena kondisi tertentu, dan 2) Auditor tidak independen terhadap klien.

Opini audit wajar tanpa pengecualian (unqualified opinion) merupakan opini yang paling diharapkan oleh klien maupun stakeholders lainnya karena opini ini mengkonfirmasi bahwa laporan keuangan yang diaudit tidak mengandung salah saji material dan sesuai dengan standar akuntasi keuangan yang berlaku. Sebaliknya, pendapat tidak menyatakan pendapat (disclaimer of

opinion) disampaikan oleh auditor eksternal ketika auditor eksternal merasa tidak

independen atau terdapat konflik kepentingan dengan klien, terdapat pembatasan lingkup audit yang signifikan, terdapat ketidakpastian yang signifikan atau keraguan yang signifikan tentang keberlangsungan usaha klien.

Wang (2005) menemukan bahwa pasar merespon secara negatif terhadap harga pasar emiten yang menerima opini wajar tanpa pengecualian dengan tambahan bahasa penjelasan dan opini buruk lainnya (opini tidak wajar sampai

opini tidak menyatakan pendapat). Sebaliknya respon positif diterima emiten yang memperoleh opini wajar tanpa pengecualian. Czerney et al. (2013) menambahkan bahwa perusahaan yang menerima pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan lebih sering melakukan restatement (penyajian kembali laporan keuangan) pada periode pelaporan berikutnya.

2.1.5 Price to Earnings Ratio

Price to earnings ratio merupakan hubungan antara pasar saham dengan earnings per share saat ini yang digunakan secara luas oleh investor sebagai

panduan umum untuk mengukur nilai saham (Garrison, 1998:788). Price to

earnings ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan

dalam menghasilkan laba (Darmaji, 2001:139). Price to earnings ratio yang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk perusahaan.

Kegunaan price to earnings ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earnings per sharenya.

Price to earnings ratio menunjukkan hubungan antara pasar saham biasa dengan earnings per share. Semakin besar price to earnings ratio suatu saham maka

harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002:96).

Perusahaan dengan peluang tingkat pertumbuhan tinggi cenderung mempunyai nilai price to earnings ratio yang tinggi pula, hal ini menunjukkan bahwa pasar berharap terjadi pertumbuhan laba di masa mendatang. Sebaliknya, perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai nilai

price to earnings ratio yang rendah. Semakin rendah price to earnings ratio suatu

saham maka semakin baik atau murah harganya untuk diinvestasikan. Price to

earnings ratio menjadi rendah nilainya bisa terjadi karena harga saham cenderung

semakin turun atau disebabkan meningkatnya laba bersih perusahaan. Jadi, semakin kecil nilai price to earnings ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar sahamnya dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Rumus yang digunakan untuk mengukur price to earnings ratio adalah sebagai berikut (Arifin, 2002: 87):

PER = Harga Saham EPS

2.2 Penelitian Sebelumnya

Brahmana dan Hooy (2011) meneliti keakurasian tiga multiples (price to

earnings ratio, price to book value, dan price to sales) dalam memproksikan nilai

perusahaan. Penelitian tersebut menemukan bahwa price to earnings ratio (PER) adalah proksi nilai perusahaan yang paling superior dengan menggunakan pooled

data perusahaan publik di Malaysia. Meskipun PBV superior dalam mengukur

industri, PBV tidak dapat digunakan di tiga kategori industri tetapi PER dapat digunakan di 17 kategori industri karena perbedaan keakurasiannya dengan PBV sangat tipis. Penelitian ini menggunakan PER tetapi tidak membandingkannya dengan P/B ataupun P/S. Penelitian ini menguji pengaruh karakteristik audit eksternal (audit tenure, ukuran kantor akuntan publik, dan opini audit) dan variabel kontrol (ukuran perusahaan dan usia perusahaan) pada price to earnings

ratio.

Myers et al. (2005) meneliti pengaruh lamanya hubungan antara auditor dan klien (audit tenure) pada penyajian kembali laporan keuangan. Penelitian tersebut menemukan bahwa dalam hubungan antara auditor dan klien yang lama (long audit tenure), klien lebih cenderung melaporkan salah saji yang berdampak pada pelaporan laba yang meningkat atau lebih tinggi dari yang seharusnya. Tetapi, Myers et al. (2005) mengungkapkan bahwa audit tenure bukan merupakan faktor yang signifikan dalam keseluruhan reaksi pasar terhadap pengumuman penyajian kembali laporan keuangan (restatement). Meskipun demikian, audit

tenure merupakan faktor yang sangat berdampak pada audit turnover dan reaksi

pasar (equivalen dengan nilai perusahaan) terhadap audit turnover tersebut. Penelitian ini juga menggunakan variabel audit tenure tetapi tidak meneliti pengaruhnya pada penyajian kembali laporan keuangan, melainkan pada price to

earnings ratio.

Jhonson et al. (2002) meneliti pengaruh audit tenure pada kualitas pelaporan keuangan. Penelitian tersebut menemukan bahwa periode audit yang singkat (short audit tenure) cenderung menghasilkan kualitas laporan keuangan

yang tidak lebih baik daripada periode audit yang lebih lama (long audit tenure). Secara spesifik, peneliti tersebut mengungkapkan bahwa short audit tenure (dua sampai tiga tahun periode audit) dan medium audit tenure (empat sampai delapan tahun periode audit) menghasilkan kualitas pelaporan keuangan yang lebih buruk daripada long audit tenure (lebih dari sembilan tahun periode audit). Penelitian ini juga menggunakan variabel audit tenure tetapi tidak meneliti pengaruhnya pada kualitas pelaporan keuangan, melainkan pada price to earnings ratio.

Chang et al. (2010) meneliti pengaruh pergantian auditor dari KAP besar ke KAP kecil (audit firm size switching) pada respon pasar. Penelitian tersebut menemukan bahwa investor merespon positif terhadap keputusan pergantian KAP dari yang besar (big four) ke kecil (non-big four). Penelitian ini juga menggunakan variabel ukuran kantor akuntan publik tetapi tidak memfokuskan pada pergantiannya, kemudian meneliti pengaruhnya pada price to earnings ratio (equivalen dengan respon pasar yang diteliti oleh Chang et al., 2010).

Wang (2005) meneliti reaksi pasar terhadap opini audit yang diterima perusahaan publik yang terdaftar di bursa saham Shanghai. Penelitian tersebut menemukan bahwa pasar merespon secara negatif terhadap harga pasar emiten yang menerima opini wajar tanpa pengecualian dengan tambahan bahasa penjelasan dan opini buruk lainnya (opini tidak wajar sampai opini tidak menyatakan pendapat). Sebaliknya respon positif diterima emiten yang memperoleh opini wajar tanpa pengecualian. Penelitian ini juga menggunakan variabel opini audit tetapi tetapi tidak meneliti pengaruhnya pada respon pasar melainkan pada price to earnings ratio.

Boubaker et al. (2008) meneliti pengaruh ukuran perusahaan pada nilai perusahaan. Penelitian tersebut mengoperasikan dua variabel kontrol untuk

profitability dan equity-used level yaitu net operating profit before exceptional items to total sales turnover dan shareholders’ equity changes to total assets.

Penelitian ini juga menggunakan variabel ukuran perusahaan tetapi tidak meneliti pengaruhnya terhadap nilai perusahaan melainkan pada price to earnings ratio.

Loderer et al. (2009) meneliti pengaruh usia perusahaan pada laba dan nilai perusahaan. Penelitian tersebut mengoperasikan sejumlah variabel kontrol, yaitu financial frictions, management age, management tenure, ownership

concentration, risk, specialization, size, dan capital expenditures. Hasil penelitian

menunjukkan bahwa usia perusahaan mengikuti pola yang sama dengan usia manusia, yaitu semakin tua usia perusahaan maka semakin menurun kinerjanya (laba dan nilai perusahaan). Penelitian ini juga menggunakan variabel usia perusahaan tetapi tidak meneliti pengaruhnya terhadap nilai perusahaan melainkan

price to earnings ratio.

Choi dan Jeter (1992) meneliti pengaruh opini audit wajar dengan pengecualian (qualified audit opinion) pada earnings response coefficients. Penelitian tersebut menggunakan variabel opini audit wajar dengan pengecualian sebagai variabel bebas dan earnings response coefficients sebagai variabel terikat dan menemukan bahwa laporan keuangan yang mendapatkan opini wajar dengan pengecualian memiliki earnings response coefficients yang lebih kecil daripada laporan keuangan yang mendapatkan opini wajar tanpa pengecualian (unqualified

audit opinion). Penelitian ini juga menggunakan variabel opini audit sebagai

variabel bebas tetapi tidak memfokuskan pada opini wajar dengan pengecualian, tetapi menggunakan dummy variable yaitu bernilai 1 jika laporan keuangan memperoleh opini wajar tanpa pengecualian (unqualified opinion) dan bernilai 0 jika memperoleh opini selain wajar tanpa pengecualian (unqualified opinion) dan bertujuan mengetahui pengaruh variabel opini audit ini pada price to earnings

ratio.

DeAngelo (1981) meneliti hubungan antara ukuran Kantor Akuntan Publik (KAP) dan kualitas audit. Penelitian tersebut membedakan KAP menjadi dua, yaitu KAP besar dan KAP kecil, dan menentukan hubungannya dengaan kualitas audit. Penelitian tersebut menemukan bahwa KAP besar memiliki kualitas audit yang lebih baik karena memiliki monitoring strength yang lebih baik. Penelitian ini juga meneliti tentang ukuran KAP tetapi tidak menentukan pengaruhnya terhadap kualitas audit, melainkan menentukan pengaruhnya terhadap price to

earnings ratio.

Geiger dan Raghunandan (2002) meneliti pengaruh audit tenure dan

auditor reporting failures. Penelitian tersebut menemukan bahwa periode audit

yang pendek menghasilkan kegagalan auditor dalam audit laporan keuangan (laporan keuangan klien harus dilakukan penyajian kembali atau restatement akibat kegagalan tersebut). Penelitian ini juga meneliti tentang audit tenure tetapi tidak meneliti pengaruhnya terhadap auditor reporting failures, melainkan meneliti pengaruhnya terhadap price to earnings ratio.

Chow dan Rice (1982) meneliti pengaruh opini audit wajar dengan pengecualian pada pergantian auditor. Penelitian tersebut menggunakan variabel opini audit wajar dengan pengecualian sebagai variabel bebas dan auditor

switching sebagai variabel terikat dan menemukan bahwa perusahaan yang

memperoleh opini wajar dengan pengecualian cenderung mengganti auditor dengan harapan laporan keuangan pada periode berikutnya memperoleh opini yang lebih baik yaitu unqualified opinion. Penelitian ini juga menggunakan variabel opini audit sebagai variabel bebas tetapi tidak memfokuskan pada opini wajar dengan pengecualian, tetapi menggunakan dummy variable yaitu bernilai 1 jika laporan keuangan memperoleh opini wajar tanpa pengecualian (unqualified

opinion) dan bernilai 0 jika memperoleh opini selain wajar tanpa pengecualian

(unqualified opinion) dan bertujuan mengetahui pengaruh variabel opini audit ini pada price to earnings ratio.

Davidson dan Neu (1993) meneliti hubungan antara ukuran Kantor Akuntan Publik (KAP) dan kualitas audit. Penelitian tersebut membedakan KAP menjadi dua, yaitu KAP besar dan KAP kecil, dan menentukan hubungannya dengaan kualitas audit. Penelitian tersebut menemukan bahwa KAP besar memiliki kualitas audit yang lebih baik karena secara empiris ditemukan bahwa KAP besar lebih mampu melaporkan keadaan ekonomi perusahaan klien secara lebih akurat dibandingkan dengan KAP kecil. Penelitian ini juga meneliti tentang ukuran KAP tetapi tidak menentukan pengaruhnya terhadap kualitas audit, melainkan menentukan pengaruhnya terhadap price to earnings ratio.

Francis (1984) meneliti pengaruh ukuran Kantor Akuntan Publik (KAP) terhadap fee audit. Penelitian tersebut membedakan KAP menjadi dua, yaitu KAP besar dan KAP kecil, dan menentukan hubungannya dengaan fee audit. Penelitian tersebut menemukan bahwa KAP besar menerima fee audit yang lebih besar karena reputasi besar yang dimiliki dan secara empiris menerapkan prosedur audit yang lebih kompleks dibandingkan dengan KAP kecil. Penelitian ini juga meneliti tentang ukuran KAP tetapi tidak menentukan pengaruhnya terhadap fee audit, melainkan menentukan pengaruhnya terhadap price to earnings ratio.

Palmrose (1986) meneliti pengaruh hubungan antara ukuran Kantor Akuntan Publik (KAP) dan fee audit. Penelitian tersebut membedakan KAP menjadi dua, yaitu KAP besar dan KAP kecil, dan menentukan hubungannya dengaan fee audit. Penelitian tersebut menemukan bahwa KAP besar menerima fee audit yang lebih besar karena KAP besar cenderung menerima penugasan audit dari klien yang beraset besar dibandingkan dengan KAP kecil. KAP besar umumnya menetapkan fee audit berdasarkan persentase tertentu dari aset yang dimiliki oleh klien. Penelitian ini juga meneliti tentang ukuran KAP tetapi tidak menentukan pengaruhnya terhadap fee audit, melainkan menentukan pengaruhnya terhadap price to earnings ratio.

Jang dan Lin (1993) meneliti faktor-faktor yang mempengaruhi kualitas audit dan pengaruhnya terhadap reaksi pasar yang diproksikan oleh volume perdagangan saham. Penelitian tersebut menggunakan variabel audit tenure, ukuran kantor akuntan publik, dan opini audit serta menentukan pengaruhnya pada kualitas audit. Penelitian tersebut menemukan bahwa kualitas audit

tercermin dari periode audit yang relatif lebih lama, ukuran KAP yang lebih besar dan opini audit wajar tanpa pengecualian (unqualified opinion). Lebih lanjut, penelitian tersebut juga menunjukkan bahwa perusahaan publik yang memiliki laporan keuangan auditan yang berkualitas akan mendapatkan respon pasar yang lebih positif yang tercermin dari volume perdagangan yang lebih tinggi. Penelitian ini juga meneliti tentang audit tenure, ukuran kantor akuntan publik, dan opini audit tetapi tidak menentukan pengaruhnya terhadap kualitas audit dan volume perdagangan, melainkan menentukan pengaruhnya terhadap price to earnings

ratio.

25

KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

Kerangka berpikir merupakan hasil abstraksi dan sintesis teori dari kajian pustaka yang dikaitkan dengan masalah penelitian yang dihadapi. Penelitian ini menggunakan teori keagenan (agency theory) sebagai dasar penelitian. Teori keagenan (agency theory) menjelaskan hubungan antara principal (pemegang saham) dan agent (manajemen). Dua jenis masalah dalam hubungan keagenan tersebut, yaitu masalah kompensasi manajerial dan masalah asimetri informasi (Jensen dan Meckling, 1976). Masalah kompensasi manajerial dapat dipecahkan melalui negosiasi tentang kompensasi manajerial dan program kepemilikan saham untuk manajemen, sedangkan masalah asimetri informasi dapat dipecahkan melalui peran auditor independen yang memberikan jasa keyakinan (assurance

services) kepada pemegang saham bahwa laporan keuangan yang dibuat oleh

manajemen terbebas dari salah saji material dan sesuai dengan standar akuntansi yang berlaku.

Dalam hubungan keagenan, principal membutuhkan auditor eksternal sebagai pihak yang dianggap independen dalam memberikan jasa keyakinan yang berkualitas (kualitas audit laporan keuangan yang baik). Meskipun auditor eksternal dibayar oleh klien, auditor tersebut harus menjaga independensinya kepada publik, bukan kepada klien. Itulah sebabnya auditor eksternal disebut juga akuntan publik. Audit yang berkualitas dari akuntan publik ini diharapkan akan

menghasilkan informasi laporan keuangan yang handal (reliable). Publik terutama pasar cenderung merespon positif terhadap informasi keuangan yang handal sehingga perusahaan yang menerbitkan laporan keuangan dengan kualitas informasi yang handal cenderung memiliki price to earnings ratio yang tinggi.

Berdasarkan uraian di atas, maka peneliti dapat merumuskan permasalahan yang akan diteliti, kemudian membangun hipotesis berdasarkan kajian teori dan penelitian sebelumnya. Untuk mengetahui apakah hipotesis diterima atau ditolak, peneliti melakukan analisis regresi linear berganda (multiple linear regression

analysis) untuk pengujian sebelum dan setelah memasukkan variabel kontrol

terhadap data-data yang telah dikumpulkan. Selanjutnya peneliti menarik simpulan dari hasil analisis yang dilakukan. Kerangka berpikir dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1 Kerangka Berpikir Kajian Teoritis:

1. Teori Keagenan

Kajian Empiris:

1. Brahmana dan Hooy (2011) 2. Myers et al. (2005) 3. Jhonson et al. (2002) 4. Chang et al. (2010) 5. Wang (2005) 6. Boubaker et al. (2008) 7. Loderer et al. (2009) 8. Choi dan Jeter (1992) 9. DeAngelo (1981) 10. Geiger dan

Raghunandan (2002) 11. Chow dan Rice (1982) 12. Davidson dan Neu

(1993) 13. Francis (1984) 14. Palmrose (1986) 15. Jang dan Lin (1993) Rumusan Masalah Hipotesis Uji Statistik Hasil Kesimpulan dan Saran

3.2 Konsep Penelitian

Berdasarkan kerangka berpikir kemudian disusun konsep penelitian yang merupakan hubungan logis dari landasan teori dan kajian empiris yang telah dijelaskan pada bagian sebelumnya. Penelitian ini meneliti pengaruh karakteristik audit eksternal yaitu audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to earnings ratio perusahaan yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012 dengan mengoperasikan dua variabel kontrol yaitu ukuran perusahaan klien dan usia perusahaan klien.

Audit tenure diduga berpengaruh negatif pada price to earnings ratio

karena semakin lama audit tenure maka potensi ancaman independensi akan semakin tinggi dan pasar cenderung merespon negatif sehingga price to earnings

ratio cenderung rendah. Ukuran KAP diduga berpengaruh positif pada price to earnings ratio, dengan kata lain perusahaan yang laporan keuangannya diaudit

oleh KAP besar cenderung memiliki price to earnings ratio yang lebih tinggi daripada perusahan yang laporan keuangannya diaudit oleh KAP kecil. Hal ini disebabkan oleh KAP besar cenderung memiliki dukungan sumber daya yang lebih besar daripada KAP kecil. Opini audit diduga berpengaruh positif pada price

to earnings ratio, atau dengan kata lain perusahaan yang laporan keuangannya

mendapatkan opini wajar tanpa pengecualian cenderung memiliki price to

earnings ratio yang lebih tinggi. Hal ini disebabkan karena opini wajar tanpa

pengecualian merupakan opini audit yang menunjukkan bahwa laporan keuangan yang disajikan telah terbebas dari salah saji yang material dan sesuai dengan standar akuntansi keuangan yang berlaku,

sehingga pasar cenderung merespon positif diterbitkannya laporan keuangan yang mendapatkan opini wajar tanpa pengecualian. Konsep tersebut disajikan dalam Gambar 3.2 berikut ini.

Gambar 3.2. Konsep Penelitian

Karakteristik Audit Eksternal

Audit Tenure Opini Audit Ukuran Kantor Akuntan Publik (KAP) Price to Earnings Ratio Variabel Kontrol Ukuran Perusahaan Klien Usia Perusahaan Klien

3.3 Hipotesis Penelitian

3.3.1 Pengaruh Audit Tenure pada Price to Earnings Ratio

Myers et al. (2005) menemukan bahwa dalam hubungan antara auditor dan klien yang lama (long audit tenure), klien lebih cenderung melaporkan salah saji yang berdampak pada pelaporan laba yang meningkat atau lebih tinggi dari yang seharusnya. Chen et al. (2008) mengungkapkan bahwa regulator (pemerintah dan badan penyusun standar auditing) khawatir terhadap audit tenure yang lama karena auditor cenderung lebih berkompromi pada pilihan metode akuntansi dan pelaporannya karena auditor "terlalu akrab" dengan manajemen dan karena auditor ingin mempertahankan klien untuk keberlangsungan usaha KAP-nya. Dalam literatur akuntansi, keadaan ini dikenal sebagai “familiarity threat atau ancaman keakraban”. Oleh karena itu, sejumlah pihak berpendapat bahwa audit

tenure yang lama dapat mengurangi independensi auditor sehingga berdampak

pada penurunan kualitas audit.

Semakin lama auditor eksternal menyediakan jasa audit kepada klien maka semakin tinggi kecenderungan auditor tersebut bersikap tidak independen terhadap pekerjaan auditnya. Dengan demikian, hipotesis untuk pengaruh audit

tenure pada price to earnings ratio adalah:

H1: Audit tenure berpengaruh negatif pada price to earnings ratio. Artinya,

semakin lama auditor eksternal menyediakan jasa audit laporan keuangan kepada emiten klien, maka price to earnings ratio emiten klien semakin rendah.

3.3.2 Pengaruh Ukuran Kantor Akuntan Publik pada Price to Earnings Ratio Kantor Akuntan Publik (KAP) yang besar memiliki kekuatan monitoring yang lebih tinggi yang menghasilkan kualitas dan kredibilitas informasi laporan keuangan yang lebih tinggi (DeAngelo, 1981; Dopuch dan Simunic, 1982; Titman dan Trueman, 1986; dan Beatty, 1986). Dengan demikian, hipotesis untuk pengaruh ukuran kantor akuntan publik pada price to earnings ratio adalah: H2: Ukuran kantor akuntan publik berpengaruh positif pada price to earnings

ratio. Artinya, emiten klien yang diaudit oleh KAP yang berafiliasi dengan the big four memiliki price to earnings ratio yang lebih tinggi.

3.3.3 Pengaruh Opini Audit pada Price to Earnings Ratio

Wang (2005) menemukan bahwa pasar merespon secara negatif terhadap harga pasar emiten yang menerima opini wajar tanpa pengecualian dengan tambahan bahasa penjelasan dan opini buruk lainnya (opini tidak wajar sampai opini tidak menyatakan pendapat). Sebaliknya respon positif diterima emiten yang memperoleh opini wajar tanpa pengecualian. Czerney et al. (2013) menambahkan bahwa perusahaan yang menerima pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan lebih sering melakukan restatement (penyajian kembali laporan keuangan) pada periode pelaporan berikutnya. Dengan demikian, hipotesis untuk pengaruh opini audit pada price to earnings ratio adalah:

H3: Opini audit berpengaruh positif pada price to earnings ratio. Artinya,

emiten klien yang memperoleh opini wajar tanpa pengecualian dari suatu KAP memiliki price to earnings ratio yang lebih tinggi.

BAB IV

METODE PENELITIAN

4.1 Rancangan Penelitian

Rancangan penelitian adalah rencana dari struktur penelitian yang mengarahkan proses dan hasil riset sedapat mungkin menjadi valid, objektif, efisien dan efektif (Jogiyanto, 2007:53). Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik audit eksternal pada price to earnings ratio perusahaan yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan publik yang konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012. Sampel dalam penelitian ini ditentukan berdasarkan metode

purposive sampling. Hipotesis diuji dengan analisis regresi linear berganda

(multiple linear regression analysis) untuk pengujian sebelum dan setelah memasukkan variabel kontrol dengan terlebih dahulu dilakukan uji asumsi klasik. Hasil analisis kemudian diinterpretasikan dan setelah itu disimpulkan dan diberikan saran. Rancangan penelitian dapat dilihat pada Gambar 4.1 sebagai berikut.

Gambar 4.1 Rancangan Penelitian Latar Belakang Masalah Penelitian Tujuan Penelitian Manfaat Penelitian Kajian Pustaka Hipotesis Penelitian Rancangan Penelitian Data Penelitian Kuantitatif dan Kualitatif Data Sekunder BEI Purposive Sampling Variabel Penelitian Independen: 1. Audit Tenure 2. Ukuran Kantor Akuntan Publik 3. Opini Audit Dependen: Price to Earnings Ratio Variabel Kontrol: 1. 1. Ukuran Perusahaan 2. 2. Usia Perusahaan Regresi Linear Berganda Hasil Pengujian dan Pembahasan Kesimpulan Penelitian Saran dan Implikasi

4.2 Lokasi Penelitian

Lokasi penelitian adalah di Bursa Efek Indonesia yang ketersediaan datanya dapat diakses melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id.

4.3 Objek Penelitian

Objek penelitian ini adalah pengaruh audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to earnings ratio dengan ukuran perusahaan klien dan usia perusahaan klien sebagai variabel kontrol.

4.4 Identifikasi Variabel

Berdasarkan pokok permasalahan yang telah dirumuskan dan dihipotesiskan maka variabel-variabel yang akan dianalisis dapat diuraikan sebagai berikut:

1. Dependent variabel atau variabel terikat dalam penelitian ini adalah Price to

Earnings Ratio (PER).

2. Independent variabel atau variabel bebas dalam penelitian ini adalah: 1) Audit Tenure (TENURE)

2) Ukuran Kantor Akuntan Publik (AUDITORSIZE) 3) Opini Audit (OPINION)

3. Control variable atau variabel kontrol dalam penelitian ini adalah: 1) Ukuran Perusahaan Klien (CLIENTSIZE)

4.5 Definisi Operasional Variabel

Penelitian ini memfokuskan pada pengaruh karakteristik audit eksternal yaitu audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to

earnings ratio, sehingga ketiga variabel ini dioperasikan sebagai variabel penelitian

(variabel bebas). Penelitian ini juga mengoperasikan dua variabel yang sering digunakan sebagai variabel bebas yang mempengaruhi reaksi pasar dan nilai perusahaan dalam penelitian sebelumnya. Dua variabel bebas tersebut (ukuran perusahaan klien dan usia perusahaan klien) tidak merupakan fokus dari penelitian ini, sehingga disebut sebagai variabel kontrol.

1. Price to Earnings Ratio (PER)

Price to earnings ratio adalah price to earnings ratio (PER) perusahaan

publik yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012. PER ditentukan dengan membagi harga pasar per lembar saham dengan laba bersih per lembar saham (earnings per share atau EPS) perusahaan publik tersebut pada periode yang sama.

2. Audit Tenure (TENURE)

Audit tenure adalah lamanya suatu kantor akuntan publik melakukan

pekerjaan audit terhadap klien perusahaan publik yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012, yang diukur dalam satuan tahun. 3. Ukuran Kantor Akuntan Publik (AUDITORSIZE)

Ukuran kantor akuntan publik adalah dummy variable ukuran kantor akuntan publik yang melakukan pekerjaan audit terhadap klien perusahaan publik yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012.

Nilai satu (AUDITORSIZE = 1) diberikan jika klien diaudit oleh kantor akuntan publik di Indonesia yang berafiliasi dengan the big four auditing firms, sedangkan nilai nol (AUDITORSIZE = 0) diberikan jika klien tidak diaudit oleh kantor akuntan publik di Indonesia yang berafiliasi dengan the big four

auditing firms. Kantor akuntan publik di Indonesia yang berafiliasi dengan the big four auditing firms adalah Deloitte Touche Tohmatsu (KAP Osman Bing

Satrio), Pricewaterhouse Coopers atau PwC (KAP Tanudiredja, Wibisana dan Rekan), Ernst and Young (KAP Purwantono, Suherman, dan Surja), dan Klynveld Peat Marwick Goerdeler atau KPMG (KAP Sidharta dan Widjaja) 4. Opini Audit (OPINION)

Opini audit adalah dummy variable pendapat auditor eksternal terhadap kewajaran laporan keuangan yang dibuat oleh manajemen klien perusahaan publik yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012. Nilai satu (OPINION = 1) diberikan jika klien yang diaudit oleh suatu kantor akuntan publik di Indonesia memperoleh opini wajar tanpa pengecualian (unqualified opinion), sedangkan nilai nol (OPINION = 0) diberikan jika klien menerima opini selain wajar tanpa pengecualian (unqualified opinion).

5. Ukuran Perusahaan Klien (CLIENTSIZE)

Ukuran perusahaan klien adalah logaritma natural total aset perusahaan klien (perusahaan publik) yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012.

6. Usia Perusahaan Klien (CLIENTAGE)

Usia perusahaan klien adalah lamanya waktu sejak perusahaan klien

didirikan sampai dengan periode pengamatan (31 Desember 2008, 31 Desember 2009, 31 Desember 2010, 31 Desember 2011, dan 31 Desember

2012), yang dinyatakan dalam tahun (bilangan desimal sampai dengan dua angka di belakang koma).

4.6 Jenis dan Sumber Data 4.6.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan kualitatif.

1. Data Kuantitatif

Data kuantitatif dalam penelitian ini adalah data tentang total aset perusahaan dan price to earnings ratio klien (perusahaan publik) yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012.

2. Data Kualitatif

Data kualitatif dalam penelitian ini adalah data tentang nama kantor akuntan publik yang mengaudit perusahaan klien, jenis opini yang disampaikan oleh audior eksternal, dan tanggal perusahaan klien didirikan. Selanjutnya, data kualitatif ini diangkakan sehingga menjadi data kuantitatif untuk dapat digunakan dalam analisis.

4.6.2 Sumber Data

Penelitian ini hanya menggunakan data sekunder berupa publikasi dari Bursa Efek Indonesia yang dapat diakses melalui internet.

4.7 Populasi dan Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan publik yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai 2012. Sugiyono (2013) mengungkapkan bahwa sampel adalah bagian dari jumlah maupun karakteristik yang dimiliki oleh populasi tersebu. Pemilihan sampel penelitian didasarkan pada metode purposive sampling, yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Kriteria yang dipertimbangkan dalam pengambilan sampel penelitian ini adalah sebagai berikut.

1. Perusahaan yang terdaftar secara berturut-turut selama periode pengamatan yaitu 2008-2012.

2. Perusahaan memiliki data yang lengkap yang dibutuhkan oleh peneliti, yaitu laporan auditor independen yang berisi data tentang total aset perusahaan,

price to earnings ratio (PER), nama kantor akuntan publik yang mengaudit

perusahaan klien, jenis opini yang disampaikan oleh auditor eksternal, dan tanggal perusahaan klien didirikan.

Proses pemilihan sampel berdasarkan kriteria yang telah ditetapkan dapat disajikan dalam Tabel 4.1 berikut ini.

Tabel 4.1

Proses Pemilihan Sampel

Keterangan Tahun Total

2008 2009 2010 2011 2012 Jumlah perusahaan publik yang terdaftar di Bursa Efek Indonesia 396 398 420 440 462 2.116 Jumlah perusahaan yang tidak terdaftar secara berturut-turut dan memiliki data yang tidak lengkap 254 256 278 298 320 1.406 Jumlah perusahaan yang digunakan sebagai sampel penelitian 142 142 142 142 142 710 observasi

Sumber: Bursa Efek Indonesia

4.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda (multiple linear regression analysis) untuk mengetahui pengaruh audit tenure, ukuran kantor akuntan publik, dan opini audit pada price to