SKRIPSI

ANALISIS FAKTOR –FAKTOR PENDORONG

MASYARAKAT MEMBAYAR ZAKAT, INFAQ, DAN

SEDEKAH (ZIS) MELALUI BAZDA SUMATERA UTARA

OLEH

ANDY RISWAN RITONGA

080501013

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor pendorong muzakki sehingga melakukan pembayaran dana ZIS melalui BAZDASU. Penelitian ini juga membahas perkembangan pengumpulan dana ZIS selama tahun 2001-2011, serta kendala-kendala yang dihadapi BAZDASU dalam pengumpulan ZIS.

Penelitian ini mengambil sampel sebanyak 40 muzakki yang memabayar dana ZIS di BAZDASU, menggunakan metode analisis deskriptif dengan bantuan software SPSS 16.0 descriptive analysis. Sedangkan untuk meneliti perkembangan pengumpulan dana ZIS dilakukan dengan menganalisis perkembangan jumlah muzakki, penerimaan, dan penyaluran dana ZIS selama 11 tahun terakhir. Juga menampilkan kendala internal dan eksternal yang dihadapi BAZDASU dalam pengumpulan ZIS.

Hasil penelitian menunjukkan bahwa faktor-faktor yang mendorong masyarakat membayar ZIS tersebut adalah pelayanan, lokasi, teknik pengumpulan dan status BAZDASU. Alasan muzakki lebih memilih membayar zakat, infaq dan sedekah pada lembaga ini, karena statusnya sebagai lembaga zakat resmi milik Pemerintah. Untuk meningkatkan kesadaran masyarakat dalam berzakat, berinfaq dan bersedekah, BAZDASU harus terus meningkatkan kualitas kinerja, pelayanan, sosialisasi dan program-program unggulannya, guna membangun citra BAZDASU yang lebih baik kedepanya.

ABSTRACT

This study aims to determine the driving factors that make payments Muzakki ZIS funds through BAZDASU. This study also discusses the development of ZIS fundraiser for the year 2001-2011, as well as obstacles encountered in the collection BAZDASU ZIS.

This study took a sample of 40 Muzakki the ZIS in BAZDASU to pay funds, using descriptive analysis method with the help of descriptive analysis software SPSS 16.0. While researching the development of fund-raising conducted by analyzing developments ZIS Muzakki number, receipt, and disbursement of funds during the last 11 years ZIS. Also featuring internal and external constraints faced in the collection BAZDASU ZIS.

The results showed that the factors that encourage people to pay ZIS is a service, location and status BAZDASU collection techniques. Muzakki reasons prefer to pay zakat, and alms infaq in these institutions, because of its status as an official charity organization owned by the Government. To increase public awareness of the tithe, and give alms berinfaq, BAZDASU must continue to improve the quality of performance, service, socialization and its superior programs, in order to build a better image BAZDASU for the future.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat beriring salam juga senantiasa tercurah kepada Nabi Besar Muhammad SAW.

Skripsi ini berjudul “Analisis Faktor-Faktor Pendorong Masyarakat Membayar Zakat, Infaq, Dan Sedekah (ZIS) Melalui BAZDA Sumatera Utara”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Kedua Orang Tua tercinta, ayahanda Sofyan Suri Ritonga, SH dan ibunda Siti Onggol, S,pd. Saudara-saudara, abang, kakak, dan adik tercinta, beserta teman-teman seperjuanganku yang selalu memberikan semangat dan dukungan beserta doa untuk keselamatan dan keberhasilan penulis. 2. Bapak Irsyad Lubis, SE, M.Soc.Sc. Ph.D, selaku Ketua Program Studi S1

Ekonomi Pembangunan, sekaligus Dosen Pembimbing yang telah memberikan penulis dorongan, masukan dan saran yang berguna dalam menyempurnakan skripsi ini dan Bapak Paidi Hidayat, SE, M.Si, selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

5. Kepada Bapak DR. Saparuddin Siregar, SE, AK, SAS, M.Ag selaku dosen pembaca penilai yang telah memberikan kritik dan saran pada penulis. 6. Bapak dan Ibu Dosen Fakultas Ekonomi, khususnya Departemen Ekonomi

Pembangunan yang telah memberikan berbagai ilmunya kepada penulis. 7. Bapak dan Ibu staf administrasi Fakultas Ekonomi, khususnya

Departemen Ekonomi Pembangunan yang telah dengan ikhlas melayani penulis dalam menyelesaikan skripsi ini.

8. Kepada pimpinan BAZDASU Bapak Drs. H. Amansyah Nasution, MSP beserta pegawai-pegawai BAZDASU yang telah membantu dalam proses penelitian penulis demi menyelesaikan skripsi ini.

Akhir kata penulis mengaharapkan kiranya skripsi ini dapat bermanfaat dan membantu semua pihak yang memerlukannya, terutama rekan mahasiswa Ekonomi Pembangunan.

Wassalamualaikum Wr. Wb.

Medan, 24 Juli 2012 Penulis

DAFTAR ISI

2.6. Peranan Fundraising Zakat……… 35

2.6.1 Pengertian Fundraising Zakat……… 35

2.6.2 Metode Fundraising Zakat………. 35

2.6.3 Tujuan Fundraising Zakat……… 36

BAB III METODOLOGI PENELITIAN

4.3. Analisis Data Perkembangan Pengumpulan ZIS dan Deskriptif

Penelitian……….. 78

4.3.1. Perkembangan Jumlah Muzakki BAZDASU………… 78

4.3.2. Jumlah Penerimaan Dana ZIS dan Non ZIS di BAZDASU………. 83

4.3.3. Jumlah Penyaluran Dana Zakat, Infaq, dan Sedekah (ZIS) di BAZDASU………... 88

4.4. Kendala-kendala yang Dihadapi BAZDASU Dalam Menghimpun Dana Zakat, Infaq, Dan sedekah (ZIS)………. 94

4.4.1.Kendala Internal………... 94

4.4.2. Kendala Eksternal……… 95

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 97

5.2. Saran ... 99

DAFTAR PUSTAKA... 101

DAFTAR TABEL

No. Tabel Judul

Halaman

1.1 Jumlah Dana Zakat, Infaq, dan Sedekah (ZIS) di Badan

Amil Zakat Daerah Sumatera Utara………... 8

1.2 Jumlah Donatur/Muzakki di Badan Amil Zakat Daerah Sumatera

4.2 Data Responden Berdasarkan Tingkat Pendidikan…………. 58

4.3 Data Responden Berdasarkan Jenis Pekerjaan dan Pendapatan 59 4.4 Lama Responden Menjadi Muzakki BAZDASU………..….. 60

4.5 Dana yang Pernah atau Paling Sering Disalurkan Oleh Responden………... 62

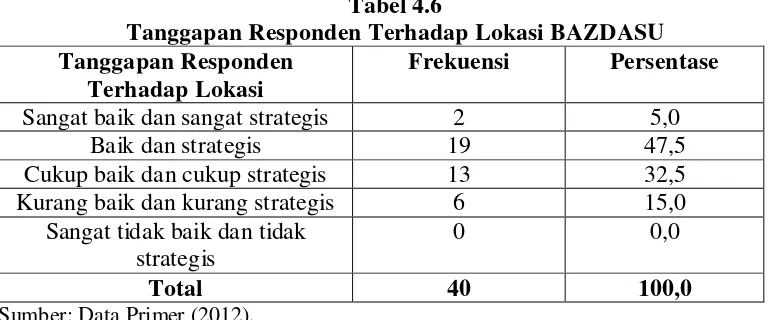

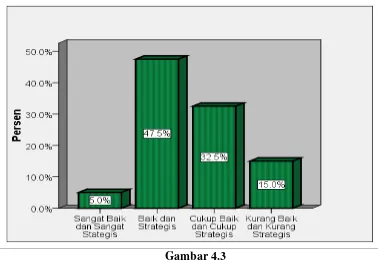

4.6 Tanggapan Responden Terhadap Lokasi BAZDASU……… . 65

4.7 Alasan Responden Membayar ZIS di BAZDASU…………. .. 67

4.8 Jarak Tempat Tinggal Responden Dengan Lokasi BAZDASU 69 4.9 CaraPenyaluran Dana ZIS Oleh Responden Melalui BAZDASU………. .. 71

DAFTAR GAMBAR

No. Gambar Judul

Halaman

4.1 Lama Responden Menjadi Muzakki BAZDASU………..……. 62 4.2 Dana yang Pernah atau Paling Sering Disalurkan Oleh

Responden……… ... 63 4.3 Tanggapan Responden Terhadap Lokasi BAZDASU... 66 4.4 Alasan Responden Membayar ZIS di BAZDASU……….. 68 4.5 Jarak Tempat Tinggal Responden Dengan Lokasi BAZDASU.. 70 4.6 Cara Penyaluran Dana ZIS Oleh Responden Melalui

BAZDASU……….. 72 4.7 Prosedur Penyaluran Dana ZIS yang Dirasakan Responden

di BAZDASU……….. 74 4.8 Frekuensi Responden Menyalurkan Dana ZIS di BAZDASU…. 76 4.9 Pelayanan yang Diperoleh Responden Dari BAZDASU………. 78 4.10 Jumlah Penerimaan Dana ZIS dan Non ZIS yang Terhimpun

DAFTAR SINGKATAN

BAZDA = Badan Amil Zakat Daerah

BAZDASU = Badan Amil Zakat Daerah Sumatera Utara BAZIS = Badan Amil Zakat Infaq Sedekah

BAZNAS = Badan Amil Zakat Nasional

BAZ = Badan Amil Zakat

BPS = Badan Pusat Statistik

DPRD = Dewan Perwakilan Rakyat Daerah

LAZ = Lembaga Amil Zakat

LHAI = Lembaga Harta Agama Islam

LPZ = Lembaga Pengelolaan Zakat

OPZ = Organisasi Pengelolaan Zakat

SPSS = Statistic Product and Service Solution

UPZ = Unit Pengumpulan Zakat

UU = Undang-Undang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor pendorong muzakki sehingga melakukan pembayaran dana ZIS melalui BAZDASU. Penelitian ini juga membahas perkembangan pengumpulan dana ZIS selama tahun 2001-2011, serta kendala-kendala yang dihadapi BAZDASU dalam pengumpulan ZIS.

Penelitian ini mengambil sampel sebanyak 40 muzakki yang memabayar dana ZIS di BAZDASU, menggunakan metode analisis deskriptif dengan bantuan software SPSS 16.0 descriptive analysis. Sedangkan untuk meneliti perkembangan pengumpulan dana ZIS dilakukan dengan menganalisis perkembangan jumlah muzakki, penerimaan, dan penyaluran dana ZIS selama 11 tahun terakhir. Juga menampilkan kendala internal dan eksternal yang dihadapi BAZDASU dalam pengumpulan ZIS.

Hasil penelitian menunjukkan bahwa faktor-faktor yang mendorong masyarakat membayar ZIS tersebut adalah pelayanan, lokasi, teknik pengumpulan dan status BAZDASU. Alasan muzakki lebih memilih membayar zakat, infaq dan sedekah pada lembaga ini, karena statusnya sebagai lembaga zakat resmi milik Pemerintah. Untuk meningkatkan kesadaran masyarakat dalam berzakat, berinfaq dan bersedekah, BAZDASU harus terus meningkatkan kualitas kinerja, pelayanan, sosialisasi dan program-program unggulannya, guna membangun citra BAZDASU yang lebih baik kedepanya.

ABSTRACT

This study aims to determine the driving factors that make payments Muzakki ZIS funds through BAZDASU. This study also discusses the development of ZIS fundraiser for the year 2001-2011, as well as obstacles encountered in the collection BAZDASU ZIS.

This study took a sample of 40 Muzakki the ZIS in BAZDASU to pay funds, using descriptive analysis method with the help of descriptive analysis software SPSS 16.0. While researching the development of fund-raising conducted by analyzing developments ZIS Muzakki number, receipt, and disbursement of funds during the last 11 years ZIS. Also featuring internal and external constraints faced in the collection BAZDASU ZIS.

The results showed that the factors that encourage people to pay ZIS is a service, location and status BAZDASU collection techniques. Muzakki reasons prefer to pay zakat, and alms infaq in these institutions, because of its status as an official charity organization owned by the Government. To increase public awareness of the tithe, and give alms berinfaq, BAZDASU must continue to improve the quality of performance, service, socialization and its superior programs, in order to build a better image BAZDASU for the future.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya

berhubungan dengan nilai ketuhanan saja namun berkaitan juga dengan hubungan

kemanusian yang bernilai sosial (Maliyah ijtimah‘iyyah). ZIS memiliki manfaat

yang sangat penting dan strategis dilihat dari sudut pandang ajaran Islam maupun

dari aspek pembangunan kesejahteraan umat. Hal ini telah dibuktikan dalam

sejarah perkembangan Islam yang diawali sejak masa kepemimpinan Rasulullah

SAW. Zakat telah menjadi sumber pendapatan keuangan negara yang memiliki

peranan sangat penting, antara lain sebagai sarana pengembangan agama Islam,

pengembangan dunia pendidikan dan ilmu pengetahuan, pengembangan

infrastruktur, dan penyediaan layanan bantuan untuk kepentingan kesejahteraan

sosial masyarakat yang kurang mampu seperti fakir miskin, serta bantuan lainnya

(Depag RI, 2007 a:1).

Peranan zakat di atas, sesuai dengan kondisi ekonomi masyarakat miskin

di Indonesia yang masih membutuhkan berbagai macam layanan bantuan, namun

masih kesulitan dalam memperoleh layanan bantuan tersebut guna meningkatkan

kesejahteraan masyarakatnya. Di lihat dari fenomena itulah, Indonesia yang

mayoritas penduduknya beragama Islam sebenarnya memiliki potensi yang

strategis dan sangat layak untuk dikembangkan dalam menggerakkan

perekonomian negara. Melalui penggunaan salah satu instrumen pemerataan

dan sedekah selain sebagai ibadah dan kewajiban juga telah mengakar kuat

sebagai tradisi dalam kehidupan masyarakat Islam.

Oleh karena itu, ibadah zakat, infaq, dan sedekah yang telah menjadi

bagian dari kehidupan masyarakat Islam di Indonesia, didukung dengan besarnya

kekayaan sumber daya alam yang dimiliki bangsa Indonesia, sehingga dapat

dikatakan Indonesia adalah negara yang memiliki potensi zakat yang cukup besar.

Potensi ini merupakan sumber pendanaan yang dapat dijadikan kekuatan

pemberdayaan ekonomi, pemerataan pendapatan, bahkan akan dapat

menggerakkan roda perekonomian negara. Potensi ini sebelumnya hanya dikelola

oleh individu-individu secara tradisional dan bersifat konsumtif, sehingga

pemanfaatannya belum optimal. Setelah berlakunya Undang-undang Nomor 38

Tahun 1999 tentang Pengelolaan Zakat, pelaksanaan pengelolaan zakat di

Indonesia dilakukan oleh Lembaga Pengelola Zakat (LPZ) yaitu Badan Amil

Zakat (BAZ) yang dibentuk Pemerintah di tingkat nasional, propinsi,

kabupaten/kota dan kecamatan serta Lembaga Amil Zakat (LAZ) yang dibentuk

dan dikelola masyarakat (Depag RI, 2007 a: 1).

Pengelolaan dana zakat, infaq, dan sedekah oleh BAZ dan LAZ,

seharusnya dapat memberikan kontribusi terhadap masalah kemiskinan dalam hal

membantu meningkatkan kesejahteraan masyarakat. Namun kenyataannya masih

banyak masyarakat Indonesia yang hidup miskin dan serba kekurangan dan belum

tersentuh oleh hasil distribusi zakat, dikarenakan banyak program LPZ yang

manfaatnya bagi umat belum dirasakan secara signifikan (Depag RI, 2008:3).

jika kesadaran berzakat telah tumbuh, maka akan didapat angka minimal sebesar

Rp 19 Triliun per tahun, Angka akan bertambah jika diakumulasikan dengan

pemasukan dari infaq, sedekah, serta wakaf tentunya akan didapat angka yang

lebih besar lagi. Namun, angka di atas masih dalam hitungan kertas saja. Dalam

kenyataannya pada tahun 2007 lalu hanya terkumpul lebih kurang Rp 250 milyar

per tahun, itu artinya hanya 1,3% saja dana zakat yang dapat terkumpul dari

jumlah dana potensial yang ada (Ibid). Di lihat dari persentase jumlah dana zakat

yang berhasil dikumpul oleh BAZ dan LAZ tidak sebanding dengan besarnya

potensi yang ada. Apalagi bila dilihat dari segi jumlah penduduk Indonesia

sebagai negara keempat dengan jumlah penduduk terbanyak di dunia.

Berdasarkan data BPS, jumlah penduduk miskin di Indonesia tahun 2011

mencapai 30,01 juta jiwa, menurun dibanding tahun 2010 yang mencapai 31,02

juta jiwa. Sumatera Utara berada pada empat besar sebagai provinsi yang jumlah

penduduk terbanyak dari 33 propinsi di Indonesia. Jumlah penduduk miskinnya

mencapai 1,481 juta jiwa. Angka tersebut menurun sedikit dibanding tahun 2010

yang mencapai 1,490 juta jiwa

masyarakat Islam yang mayoritas, jelas yang paling banyak berada pada garis

kemiskinan adalah masyarakat Islam, sehingga masalah ini menjadi masalah umat

Islam yang harus ditanggung bersama.

Untuk membantu memecahkan masalah kemiskinan melalui institusi ZIS,

diperlukan aturan hukum yang jelas melalui Undang-undang Pengelolaan Zakat.

Dalam UU Pengelolaan Zakat dimaksud disebutkan bahwa tujuan pengelolaan

sesuai dengan tuntutan agama, meningkatkan fungsi dan peranan pranata

keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan

sosial serta meningkatkan hasil guna dan daya guna zakat. Kemudian terjadi

perkembangan yang cukup menarik, yang mendukung penghimpunan zakat

dengan lahirnya UU Nomor 17 tahun 2000 tentang perubahan ketiga atas UU

Nomor 7 tahun 1983 tentang Pajak Penghasilan, yang antara lain mengatur

tentang pembayaran zakat yang dapat mengurangi penghasilan kena pajak (Depag

RI, 2007 a:2).

Pengurangan zakat dari laba atau pendapatan sisa kena pajak tersebut

bertujuan agar wajib pajak tidak terkena beban ganda, yakni kewajiban membayar

zakat dan pajak, agar kesadaran membayar zakat diharapkan dapat memacu

kesadaran membayar pajak. Zakat yang dapat mengurangi penghasilan kena pajak

adalah yang dibayarkan kepada BAZ atau LAZ yang dikukuhkan oleh pemerintah

untuk dapat mengurangkan zakat dari penghasilan kena pajak tersebut. Wajib

pajak harus terdaftar dan memiliki Nomor Pokok Wajib Pajak (NPWP) terlebih

dahulu (Depag RI, 2007 b:64-65). Oleh karena itu, kewajiban membayar zakat

dan pajak dapat lebih disinergikan, dimana keduanya merupakan sumber

keuangan yang berpotensi besar dalam kegiatan pembangunan ekonomi untuk

kesejahteraan masyarakat.

Oleh karena itu, zakat yang memiliki peranan besar sebagai sumber

keuangan syariah dalam membantu meningkatkan perbaikan kualitas

kesejahteraan hidup masyarakat. Untuk itu diperlukan penguatan aturan hukum

satu alasan itulah yang mendukung dilakukannya revisi undang-undang dalam

mengatur dan menguatkan kedudukan zakat, serta Lembaga Pengelolaan Zakat

(LPZ) di Indonesia. Pada akhirnya proses amandemen UU No 38 Tahun 1999

tentang pengelolaan zakat telah selesai diamandemen dan disahkan oleh DPR RI

pada tanggal 27 Oktober 2011 lalu. UU hasil amandemen tersebut kemudian

diberi nomor UU Nomor 23 Tahun 2011. Sebuah hasil perumusaan dan

perjuangan panjang bagi pihak-pihak yang peduli terhadap pengelolaan zakat di

Indonesia, akibat dari ketidak setujuan atas UU Nomor 38 Tahun 1999 yang

memberikan LAZ kesempatan yang sama besar dalam mengelola dana zakat.

Terdapat bukti-bukti yang semakin menguat bahwa pada umumnya masyarakat

telah gagal dalam melaksanakan pengelola zakat, dan seharusnya pengelolaan

zakat ini dikembalikan kepada lembaga zakat pemerintah (BAZ). Peningkatan

Pertumbuhan yang besar jumlah dana zakat, infaq, dan sedekah yang berhasil

dikumpulkan oleh LAZ tidak diiringi dengan penurunan tingkat kemiskinan

secara optimal. Oleh sebab itu ada anggapan bahwa lembaga zakat yang dikelola

oleh masyarakat sendiri, belum dapat berjalan dengan baik serta masih syarat

terhadap kepentingan individu dan kelompok.

Dengan adanya Undang-undang baru zakat ini, lebih menguatkan peran

dan fungsi BAZ, yang menegaskan kewajiban LAZ yang di bentuk masyarakat

untuk melaporkan kegiatan pengumpulan dan pendayagunaan zakat yang telah

dilakukannya kepada BAZ (Pasal 19), tetapi bukan kewajiban untuk menyetorkan

dana zakat kepada BAZ. Hal ini bertujuan agar koordinasi LPZ dapat diformalkan

Terwujudnya koordinasi Pengelolaan dana zakat yang baik antara BAZ

dan LAZ melalui UU yang baru, menumbuhkan harapan besar dalam menghadapi

tahun 2012, sehingga optimisme peningkatan penerimaan zakat secara nasional

cukup beralasan. Pada tahun 2010, penerimaan zakat nasional mencapai sekitar

Rp 1,5 triliun zakat, sedangkan tahun 2011 lalu mencapai Rp 1,8 triliun atau

mengalami kenaikan 20% dibanding penerimaan tahun 2010. Untuk tahun 2012,

jumlah penerimaan zakat Rp 3-4 triliun sangat mungkin terealisasi asal terpenuhi

dua syarat, yaitu, (1) sistem pengelolaan zakat sesuai UU pengelolaan zakat yang

baru berjalan efektif dipusat dan disemua daerah, dan (2) pelaksanaan pembayaran

zakat sebagai pengurang penghasilan bruto bagi para wajib pajak orang pribadi

yang beragama Islam dapat direalisasikan dengan berbasis sistem IT perpajakan

dan perzakatan (Republika, 22 Desember 2011).

Sementara di Sumatera Utara, menurut Pimpinan Badan Amil Zakat

Daerah Sumatera Utara telah mengumpulkan dana yang berasal dari zakat, infaq

dan sedekah (ZIS) sekitar Rp1,4 miliar hingga pertengahan Agustus 2011 yang

akan disalurkan untuk membantu kaum fakir miskin dan pihak-pihak yang

membutuhkan bantuan. Dengan rincian sebanyak Rp 600 juta berasal dari zakat

dan Rp800 juta dari infaq serta sedekah. Namun sedang diupayakan pengumpulan

ZIS lebih banyak agar dapat membantu kaum fakir miskin dan pihak-pihak yang

membutuhkan bantuan. Pada tahun 2010, Dana ZIS yang terkumpul oleh Bazda

Sumatera Utara mencapai Rp.1,7 milyar dengan rincian Rp.1,2 milyar dari zakat

dan sekitar Rp.450 juta dari infaq dan sedekah (www.waspadaonline.com). Dalam

Pengelolaan Zakat di Indonesia (kini telah di amandemen menjadi UU Nomor 23

tahun 2011, yang pelaksanaan masih dalam proses sosialisasi). Secara hukum

menetapkan adanya proses pengesahan Lembaga Pengelolaan Zakat (LPZ) (pasal

6) yakni pembentukan Badan Amil Zakat Daerah dilakukan oleh pemerintah

daerah. Dalam rangka melaksanakan amanat UU Pengelolaan Zakat Nomor 38

Tahun 1999 tersebutlah, Pemerintah provinsi Sumatera Utara melalui Surat

Keputusan Gubernur Sumatera Utara sejak tahun 2001 telah membentuk Badan

Amil Zakat Daerah Sumatera Utara (BAZDASU).

Keberadaan BAZDASU terasa memberikan peran dan tujuan penting bagi

masyarakat dan pemerintah Sumatera Utara, antara lain yaitu (Khoiri, 2010:2): 1.

Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat sesuai

dengan tuntutan syariat Islam, 2. Meningkatkan fungsi dan peranan norma

keagamaan dalam upaya menciptakan kesejahteraan masyarakat dan keadilan

sosial, 3. Meningkatkan pendayagunaan dana zakat, infaq, dan sedekah yang lebih

produktif. Lembaga ini kemudian mulai menjadi lembaga yang dipercaya

masyarakat dan amanah dalam mengelola dana umat. Walaupun demikian masih

terdapat sejumlah permasalahan yang harus dihadapi seperti (Maratua

Simanjuntak, 2006:37-38), masih rendahnya tingkat kepercayaan masyarakat

membayar zakat ke lembaga pemerintah, belum meratanya pemahaman dan

kesadaran masyarakat untuk membayar zakat khususnya zakat maal (harta), serta

belum meratanya sosialisasi kebijakan peraturan pemerintah dan UU pengelolaan

zakat, serta permasalahan lainnya yang juga harus dibenahi dalam mewujudkan

BAZDASU terus berusaha meningkatkan pelayanannya, mulai dari upaya

penghimpunan dan pendayagunaan dana ZIS, serta pengembangan sumber daya

yang ada terus menerus dilakukan.

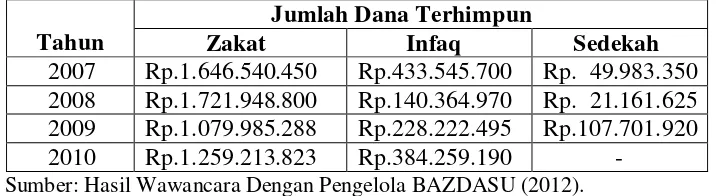

Perwujudan usaha-usaha BAZDASU mulai terlihat perkembangannya dari

jumlah penghimpunan dana zakat, infak dan sedekah (ZIS) dari tahun ke tahun.

Dalam kurun waktu empat tahun terakhir terkumpul dana ZIS sebagai berikut :

Tabel 1.1: Jumlah Dana Zakat, Infaq, dan Sedekah (ZIS) di Badan Amil Zakat Daerah Sumatera Utara

Sumber: Hasil Wawancara Dengan Pengelola BAZDASU (2012).

Jumlah penerimaan di atas masih terbilang relatif kecil dibanding dengan

potensi ZIS yang diyakini cukup besar yang ada di Sumatera Utara. Apabila

dilihat dari perkembangan jumlah donatur/muzakki yang membayarkan zakat,

infaq, dan sedekah dari tahun ke tahun melalui BAZDASU, dalam kurun waktu

empat tahun terakhir, maka dapat dilihat perkembangannya sebagai berikut :

Data pada tabel di atas, menunjukkan pada tahun 2007 jumlah muzakki

yang menyalurkan zakatnya di BAZDASU sebanyak 268 orang, sedangkan pada

tahun 2008 hanya sebanyak 216 orang atau mengalami penurunan sebesar 19,5%,

dan pada tahun 2009 sebanyak 220 orang atau hanya meningkat sebesar 1,85%,

begitu juga pada tahun 2010 sebanyak 224 orang, yang hanya mengalami

peningkatan 1,8%. Data jumlah donatur yang mendonasikan dana infaq dan

sedekah tidak tersaji pada tabel di atas, hal tersebut dikarenakan BAZDASU tidak

mendata identitas pihak yang menyalurkan infaq dan sedekah secara rapi dan

sistematis. Salah satu alasannya ialah sebagian besar para donatur

menyalurkannya melalui unit-unit pengumpulan zakat (UPZ) serta pada

kotak-kotak infaq yang tersedia di tempat-tempat tertentu yang berkerja sama dalam

pengumpulan infaq dan sedekah dengan BAZDASU, sehingga sulit untuk

mengetahui data identitas donatur secara terperinci.

Sebagai lembaga yang berada di bawah naungan pemerintah Sumatera

Utara, secara struktual hubungan birokrasi dan koordinasi tidak dapat

dihindarkan. Apalagi proses operasional berjalannya BAZDASU dibantu dari

APBD Provinsi Sumatera Utara, bukan menggunakan dana zakat sebagaimana

pengelola zakat pada umumnya (Khoiri, 2010:2). Konsekuensinya BAZDASU

semakin mengedepankan akuntabilitas, kredibilitas dan transparansi. Untuk

melengkapi itu pertanggung jawaban keuangan setiap tahunnya disampaikan

kepada Gubernur Sumatera Utara dan Badan Inspektorat, yang sebelumnya telah

diaudit terlebih dahulu oleh Akuntan Publik sejak tahun 2007, disamping itu juga

maupun secara formal di depan anggota DPRD Tk 1 Sumatera Utara. Realitas ini

menunjukkan bahwa mengelola harta zakat tidaklah sesederhana yang

dibayangkan, pengawasan yang melekat serta sanksi pidana merupakan tolak ukur

BAZDASU sebagai LPZ yang teraudit dan terawasi

BAZ juga harus memperhatikan kegiatan operasional pengelolaannya

dengan baik, agar masyarakat lebih terpanggil untuk menyalurkan zakat, infaq dan

sedekah tersebut. Untuk itu penulis meneliti apakah yang menjadi faktor-faktor

pendorong masyarakat menyalurkan zakat, infaq, dan sedekah (ZIS). Faktor

pendorong itu sendiri menurut penulis dipengaruhi oleh beberapa faktor, antara

lain pelayanan, lokasi, dan Teknik pengumpulan (Fundraising). Melalui pelayanan

yang baik yang diperoleh seorang muzakki, maka diharapkan muzakki akan tetap

menyalurkan dana ZIS kembali ke lembaga zakat tersebut. Faktor lokasi juga

diyakini sebagai pendorong masyarakat untuk menyalurkan dana ZIS pada suatu

lembaga zakat. Jarak dan akses menuju lokasi lembaga zakat dari tempat

tinggal/kegiatan masyarakat dalam hal ini muzakki diyakini cukup berpengaruh

dalam hal menyalurkan dana ZIS secara langsung pada kantor lembaga zakat

tersebut. Begitu juga dengan metode pengumpulan dana ZIS sebagai faktor yang

ikut mendorong masyarakat untuk menyalurkan dana ZIS tersebut. Teknik

pengumpulan atau sering disebut dengan istilah fundraising zakat merupakan

proses kegiatan dalam melakukan penghimpunan dana ZIS ,sehingga masyarakat

termotivasi serta menimbulkan kesadaran dan kepedulian untuk membantu

Oleh karena itulah BAZDASU ini merupakan LPZ resmi yang dimiliki

pemerintah, sehingga diharapkan memiliki kelebihan dan keutamaan

dibandingkan LAZ yang dikelola oleh masyarakat, baik dalam hal penghimpunan

maupun pendayagunaan dana ZIS tersebut. Berdasarkan kedudukan dan status

BAZDASU yang sangat potensial sebagai salah satu lembaga zakat yang dikelola

oleh pihak pemerintah, diharapkan dapat lebih meningkatkan pelayanan kepada

masyarakat, dan mampu membuat program-program pendayagunaan dana ZIS

yang lebih tepat guna setiap tahunnya. Oleh karena itu, masyarakat diharapkan

lebih memberikan kepercayaan dalam menyalurkan dana ZIS melalui BAZDASU.

Melihat kondisi dan fakta tersebut, sudah seharusnyalah masyarakat

Muslim di Sumatera Utara sebagai muzakki, dan pemerintah provinsi Sumatera

Utara dalam membina dan mengawasi BAZDASU, untuk lebih tergerak lagi

dalam meningkatkan kesadaran masyarakat membayar zakat, infak, dan sedekah

(ZIS) melalui BAZDASU. Oleh karena itu, dengan dilatar belakangi keadaan

tersebut penulis tertarik untuk melakukan penelitian dengan judul “Analisis

Faktor-Faktor Pendorong Masyarakat Membayar Zakat, Infaq, Dan

Sedekah (ZIS) Melalui BAZDA Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Faktor-faktor apakah yang mendorong masyarakat membayar zakat,

2. Bagaimana perkembangan pelaksanaan pengumpulan zakat, infaq, dan

sedekah (ZIS), ditinjau dari jumlah muzakki, jumlah penerimaan, dan

jumlah penyaluran dana ZIS di BAZDASU ?

3. Kendala apakah yang dihadapi BAZDASU dalam menghimpun zakat,

infaq, dan sedekah (ZIS) ?

1.3Tujuan Penelitian

1. Untuk mengetahui faktor-faktor pendorong masyarakat membayar

zakat, infaq, dan sedekah (ZIS) melalui BAZDASU.

2. Untuk mengetahui perkembangan pelaksanaan pengumpulan zakat,

infaq, dan sedekah (ZIS), yang ditinjau dari jumlah muzakki, jumlah

penerimaan, dan jumlah penyaluran dana ZIS di BAZDASU.

3. Untuk mengetahui kendala apa saja yang dihadapi BAZDASU dalam

menghimpun zakat, infaq, dan sedekah (ZIS).

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah

sebagai berikut :

1. Sebagai masukan yang bermanfaat bagi pemerintah pusat dan daerah,

khususnya melalui Kementrian Agama dalam membuat peraturan dan

kebijakan untuk meningkatkan pengelolaan, pengumpulan, dan

pendayagunaan dana zakat, infaq, dan sedekah (ZIS) ke depan.

2. Hasil penelitian diharapkan dapat menambah informasi kepada

ZIS di BAZDASU, serta dapat berguna juga sebagai bahan masukan

bagi BAZDASU ke depan.

3. Sebagai media pengaplikasian ilmu pengetahuan yang diperoleh

selama perkuliahan, serta membandingkannya dengan kondisi

sebenarnya di dunia nyata. Guna melatih kemampuan dalam

menganalisis secara sistematis.

4. Hasil penelitian juga diharapkan sebagai tambahan ilmu pengetahuan

bagi mahasiswa fakultas ekonomi, terutama mahasiswa program studi

ekonomi pembangunan yang ingin memfokuskan penelitian ini dimasa

yang akan datang.

5. Sebagai bahan studi tambahan terhadap penelitian mengenai zakat,

BAB 11

TINJAUAN PUSTAKA

2.1 Zakat

2.1.1 Pengertian zakat

Ditinjau dari segi bahasa kata zakat merupakan kata dasar dari zaka yang

berarti berkah, tumbuh, bersih dan baik, sedangkan dari segi istilah fiqih, zakat

berarti sejumlah harta tertentu yang diwajibkan oleh Allah SWT diserahkan

kepada orang yang berhak menerimanya, disamping berarti mengeluarkan

sejumlah harta tertentu itu sendiri (Qardawi, 1996:35).

Menurut etimologi syari’at (istilah), zakat adalah nama bagi sejumlah

harta tertentu yang telah mencapai syarat tertentu yang diwajibkan Allah SWT,

untuk dikeluarkan dan diberikan kepada orang–orang yang berhak menerimanya.

Dalam Al-Quran, Allah SWT telah menyebutkan tentang zakat dan shalat

sebanyak 82 ayat (Al-Zuhayly, 2000:89). Dari sini dapat disimpulkan secara

deduktif bahwa zakat merupakan rukun Islam yang terpenting setelah ibadah

shalat. Zakat dan shalat dijadikan sebagai lambang keseluruhan ajaran Islam.

Pelaksanaan shalat melambangkan hubungan seseorang dengan Tuhan, sedangkan

pelaksanaan zakat melambangkan hubungan antar sesama manusia (Shihab,

2000:135).

“Tidaklah mereka itu diperintahkan, melainkan supaya beribadah kepada Allah

dengan ikhlas dan condong melakukan agama karenanya, begitu pula supaya

mengerjakan shalat dan mengeluarkan zakat dan itulah agama yang lurus

“Dan dirikanlah sholat dan tunaikanlah zakat, dan kebaikan apapun yang kamu

usahakan bagi dirimu, tentu akan mendapatkan pahala dari sisi Allah,

Sesungguhnya Allah Maha Melihat apa yang kamu kerjakan (Terjemahan QS.

Al-Baqarah: 10)”.

Dari ayat di atas, maka dapat ditarik beberapa kesimpulan, Pertama, zakat

adalah sebutan untuk jenis barang tertentu yang harus dikeluarkan oleh umat

Islam dan dibagi-bagikan kepada golongan yang berhak menerimanya sesuai

dengan ketentuan syari’at. Kedua, zakat merupakan konsekuensi logis dari prinsip

kepemilikan harta dalam ajaran Islam yang fundamental, yakni haqqullah (milik

Allah yang dititipkan kepada manusia) dalam rangka pemerataan kekayaan.

Ketiga, zakat adalah ibadah yang tidak hanya berkaitan dengan hubungan

ketuhanan saja tetapi juga mencakup dengan nilai sosial-kemanusiaan yang sering

disebut sebagai ibadah Maliyah ijtima’iyyah (Qardawi, 1996:88-90).

Menurut sejumlah hadist dan laporan para sahabat, menerangkan

keutamaan ibadah zakat setelah ibadah shalat, berdasarkan beberapa hadist shahih,

misalnya seperti hadist dari Ibnu Umar ra bahwasanya Rasulullah SAW bersabda:

”Saya diperintah untuk memerangi manusia sehingga mereka bersaksi bahwa

tidak ada Tuhan melainkan Allah dan sesungguhnya Muhammad itu adalah utusan

Allah, mendirikan shalat dan memberikan zakat. Apabila mereka telah melakukan

itu maka terpeliharalah dari padaku darah dan harta mereka kecuali dengan hak

islam dan hisab mereka atas Allah” (HR. Bukhari: 25). Urutan ini tidak terlepas

dari pentingnya kewajiban zakat (setelah shalat), di puji orang yang

berbagai upaya dan cara (Qaradhawy, 2009:15).

Berdasarkan pengertian serta penjelasan tersebutlah bahwasanya perintah

zakat termasuk salah satu kewajiban yang utama dalam Islam. Dikeluarkan oleh

seorang muslim yang telah berkewajiban untuk mengeluarkan zakat dari harta

yang dimilikinya, serta dianggap telah mencapai dari segi jumlah dan waktu untuk

dikeluarkan kewajibanya, demi kesejahteraan umat sesuai dengan syariat yang

berlaku.

2.1.2 Klasifikasi Zakat

Zakat dapat diklasifikasikan berdasarkan jenisnya, yaitu zakat fitrah dan

zakat maal (harta). serta harta yang wajib di keluarkan zakatnya, syarat-syarat

harta yang terkena zakat dan golongan yang berhak menerima zakat.

2.1.2.1 Zakat Fitrah

A. Pengertian

Zakat fitrah itu adalah zakat diri atau pribadi dari setiap muslim yang

dikeluarkan menjelang hari raya Idul Fitri. Zakat fitrah diwajibkan pada tahun

kedua hijriah yaitu pada bulan ramadhan diwajibkan untuk mensucikan diri dari

orang yang berpuasa dari perbuatan dosa, Zakat fitrah itu diberikan kepada orang

miskin untuk memenuhi kebutuhan mereka agar tidak sampai meminta-minta

pada saat hari raya (Hasan, 2006:107).

B. Syarat-Syarat Dan Nishab Zakat Fitrah

Zakat fitrah adalah kewajiban yang bersifat umum pada setiap pribadi dari

kaum muslimin tanpa membedakan antara orang merdeka dengan hamba sahaya,

orang kaya dan orang miskin. Maka jelas zakat fitrah itu tidak terikat pada nishab.

Ada dua saja yang perlu diperhatikan, yaitu :

1. Islam

2. Ukuran kewajiban zakat fitrah adalah kelebihan dari makanan orang yang

bersangkutan dan makanan orang yang menjadi tanggungannya pada hari

dan malam hari raya Idul Fitri tersebut.

Cara penyerahan zakat fitrah dapat ditempuh dengan dua cara, adalah sebagai

berikut (Kartika, 2006:23) :

1. Zakat fitrah diserahkan langsung oleh yang bersangkutan kepada fakir

miskin. Apabila ini dilakukan maka sebaiknya pada malam hari raya dan

lebih baik lagi jika mereka diberikan pada pagi hari sebelum shalat Idul

Fitri dimulai agar dengan adanya zakat fitrah itu lebih melapangkan

kehidupan mereka.

2. Zakat fitrah diserahkan kepada amil (panitia) zakat. Apabila hal itu

dilakukan maka sebaiknya diserahkan beberapa hari sebelum hari raya Idul

Fitri agar panitia dapat mengatur distribusinya dengan baik dan tertib

kepada mereka yang berhak menerimanya.

2.1.2.2 Zakat Maal (Harta)

A. Pengertian

Maal (Harta) menurut bahasa ialah segala sesuatu yang diinginkan sekali

oleh manusia untuk menyimpan, memiliki dan dimanfaatkan, sedangkan menurut

syara’ adalah segala sesuatu yang dapat dimiliki dan dapat digunakan menurut

Zakat maal adalah zakat yang dikeluarkan dari harta atau kekayaan serta

penghasilan yang dimiliki oleh seorang muslim yang telah mencapai nishab dan

haulnya. Perhitungan zakat maal menurut nishab, kadar, dan haul yang

dikeluarkan ditetapkan berdasarkan hukum agama.

B. Harta yang wajib di keluarkan zakatnya

Dalam Undang-undang Nomor 23 tahun 2011 tentang pengelolaan zakat

pada pasal 4 ayat (2) harta yang wajib dikenakan zakat meliputi :

1. Emas, perak, dan logam mulia lainnya.

2. Uang dan surat berharga lainnya.

3. Perniagaan.

4. Pertanian, perkebunan, dan kehutanan.

5. Peternakan dan perikanan.

6. Pertambangan.

7. Perindustrian;.

8. Pendapatan dan jasa, dan

9. Rikaz

Dibawah ini akan dijelaskan harta kekayaan yang wajib dikeluarkan

zakatnya tersebut :

1. Zakat Emas, Perak dan logam Mulia lainnya

Zakat emas dan perak dipandang sebagai benda yang mempunyai nilai

tersendiri oleh masyarakat. Emas dan perak dibuat untuk berbagai macam

perhiasan, terutama emas yang dipakai kaum wanita selain sebagai perhiasan

dan perak juga dijadikan standar dalam menentukan nishab uang yang wajib

dikeluarkan zakatnya (Hasan, 2006:38).

Nishab zakat emas adalah sebesar 20 dinar atau setara dengan 85 gram

emas murni, sedangkan nishab zakat perak adalah sebesar 200 dirham atau setara

dengan 672 gram perak. Apabila kepemilikan emas dan perak tersebut sudah

mencapai satu tahun wajib dikeluarkan zakatnya sebasar 2,5 %.

2. Zakat Uang Dan Surat Berharga Lainnya

Uang dan segala jenis bentuk simpanan uang seperti tabungan, deposito,

cek, serta surat berharga seperti saham dan obiligasi termasuk ke dalam kekayaan

wajib dikeluarkan zakatnya. Pendapat yang menyatakan bahwa uang wajib

dikeluarkan zakatnya, sebab saat ini uang menjadi harta yang berharga,

menggantikan kedudukan emas yang tidak lagi diperbolehkan sebagai alat tukar

umum dalam jual beli dan lain sebagainya (Al-Zuhayly, 2000:144).

Nishab zakat uang dan surat berharga setara dengan besar nishab zakat

emas dan perak. Apabila seseorang memiliki jenis harta yang bermacam-macam

dan diakumulasikan jumlahnya telah mencapai atau setara dengan nishab emas,

sebesar 85 gram atau perak 672 gram. Serta kepemilikan harta tersebut telah

mencapai satu tahun, maka dikenakan kewajiban zakat sebesar 2,5 %.

3. Zakat Hasil Perniagaan

Zakat perniagaan ialah zakat yang dikeluarkan dari kekayaan yang

diinvestasikan dan diperoleh dari kegiatan perdagangan, baik yang dilakukan oleh

perseorangan maupun secara kelompok yang wajib dikeluarkan zakatnya setiap

Nishab zakat perniagaan atau perdagangan dikeluarkan zakatnya setelah

sampai nishabnya senilai 93,6 gram (Yusuf Qardhahawi mengatakan 85 gram)

dan zakatnya sebesar 2,5 %. Perhitungan dilaksanakan sampai satu tahun kegiatan

dagang. Tidak mesti mulai dari bulan januari dan berakhir pada bulan desember,

oleh karena itu kegiatan mulai berdagang harus dicatat (Hasan, 2006:49-50).

4. Zakat Hasil Peternakan dan Perikanan

Zakat peternakan meliputi hasil dari peternakan hewan baik yang

berukuran besar seperti sapi, kerbau dan unta, yang berukuran sedang seperti

kambing dan domba dan yang berukuran kecil seperti unggas, ikan dan lain-lain.

Perhitungan zakat untuk masing-masing jenis hewan ternak, baik nishab maupun

kadarnya berbeda-beda dan sifatnya bertingkat. Sedangkan haulnya yakni satu

tahun untuk setiap jenis hewan.

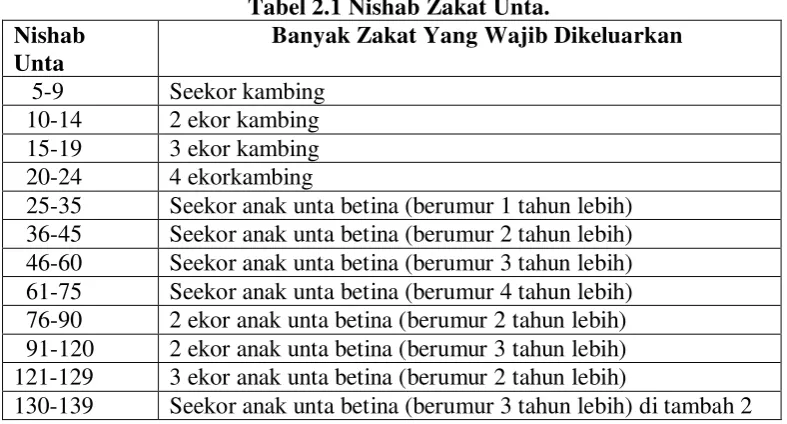

a. Zakat Unta

Sesuai dengan ijma ulama dan hadist-hadist Rasulullah SAW, maka nishab

unta dan besar zakatnya mulai dari jumlah 5 ekor, dapat dilihat dari tabel berikut :

Tabel 2.1 Nishab Zakat Unta.

ekor anak unta betina (umur 2 tahun lebih)

140-149 2 ekor anak unta betina (umur 3 tahun lebih) di tambah seekor anak unta betina (umur 2 tahun lebih)

150-159 3 ekor anak unta betina (berumur 3 tahun lebih) 160-169 4 ekor anak unta betina (berumur 2 tahun lebih)

170-179 3 ekor anak unta betina (berumur 2 tahun lebih) di tambah 2 ekor anak unta betina (umur 3 tahun lebih)

180-189 2 ekor anak unta betina (berumur 2 tahun lebih) di tambah 2 ekor anak unta betina (umur 3 tahun lebih)

190-199 3 ekor anak unta betina (berumur 3 tahun lebih) di tambah seekor anak unta betina (umur 2 tahun lebih)

200-209 4 ekor anak unta betina (berumur 3 tahun lebih) di tambah 5 ekor anak unta betina (umur 2 tahun lebih)

Sumber: Badan Amil Zakat Daerah Sumatera Utara (2012).

b. Zakat Sapi atau Kerbau

Sapi dan kerbau yang mulai wajib dibayarkan zakatnya apabila jumlahnya

telah mencapai 30 ekor, dapat dilihat ditabel berikut :

2.2 Tabel Nishab Sapi Atau Kerbau.

Nishab Sapi Banyak Zakat Yang Wajib Dikeluarkan 30-39 Seekor sapi jantan betina tabi’

40-59 Seekor sapi jantan/betina musinnah 60-69 2 ekor sapi jantan/betina tabi’

70-79 Seekor sapi musinah dan seekor tabi’ 80-89 2 ekor sapi musinnah

90-99 3 ekor tabi' (sapi berumur satu tahun atau memasuki tahun kedua)

100-109 2 ekor tabi' dan 1 ekor musinnah (sapi berumur satu tahun atau memasuki tahun ketiga)

110-119 2 ekor musinnah dan 1 ekor tabi' 120-129 3 ekor musinnah atau 4 ekor tabi'

130-160 s/d > setiap 30 ekor, 1 tabi' dan setiap 40 ekor, 1 musinnah Sumber : Badan Amil Zakat Daerah Sumatera Utara (2012).

Selanjutnya setiap jumlah itu bertambah 30 ekor, zakatnya bertambah 1

ekor tabi'. Jika setiap jumlah itu bertambah 40 ekor, zakatnya bertambah 1 ekor

musinnah.

keterangan : a. Tabi' : sapi berumur 1 tahun (masuk tahun ke-2)

c. Zakat Kambing dan Domba

Kambing dan domba yang mulai wajib dibayarkan zakatnya apabila

jumlahnya telah mencapai 40 ekor, dapat dilihat pada tabel berikut :

2.3 Tabel Nishab Kambing dan Domba. Nishab

Kambing

Banyak Zakat Yang Wajib Dikeluarkan

40-120 Seekor (berumur 2 tahun) atau domba (berumur 1 tahun) 121-200 2 ekor kambing/domba

201-399 3 ekor kambing/domba 400-499 4 ekor kambing/domba 500-599 5 ekor kambing/domba

Sumber : Badan Amil Zakat Daerah Sumatera Utara (2012).

Selanjutnya, setiap jumlah tersebut bertambah 100 ekor dan kelipatannya,

maka zakatnya bertambah 1 ekor.

d. Zakat Unggas dan Ikan

Mengenai nishab zakat ialah pada peterrnakan unggas dan perikanan yang

tidak ditetapkan berdasarkan jumlah (ekor) seperti sapi, kambing dan domba,

tetapi dihitung berdasarkan skala usaha. Nishab zakat ternak unggas dan

perikanan ialah setara dengan 82 gram emas maka berkewajiban mengeluarkan

zakat sebesar 2,5%. Dengan demikian, usaha ternak unggas dan perikanan dapat

digolongkan kedalam zakat perniagaan (Kartika, 2006:32).

5, Zakat Hasil Pertanian

Zakat hasil pertanian adalah hasil tumbuh-tumbuhan atau tanaman yang

bernilai ekonomis seperti tanaman biji-bijian (padi, jagung, kedelai);

umbi-umbian (ubi, kentang, dll); sayur-sayuran (bawang, cabai, bayam, dll);

rumput-rumputan (sere, bambu, tebu); daun-daunan (teh, tembakau, vanili);

kacang-kacangan (kacang hijau, kedelai, kacang tanah) (Kartika, 2006:28).

Hal tersebut sesuai dengan firman Allah Swt, “Hai orang-orang yang

beriman, nafkakanlah (ke jalan Allah) sebagian dari hasil usahamu yang baik-baik

dan apa yang kamu keluarkan dari bumi untuk kamu” (Terjemahan

QS.Al-Baqarah:267).

Nishab zakat hasil pertanian adalah lima wasaq yang jumlahnya setara

dengan 250 kg beras, jika hasil pertanian merupakan makanan pokok seperti

beras, jagung, gandum dan lain-lain, maka nishabnya setara dengan 653 kg gabah

atau 529 kg beras dari hasil pertanian tersebut. Tetapi jika hasil pertanian berupa

buah-buahan, sayur-sayuran, daun, bunga dan lainnya, maka nishab disetarakan

dengan harga nishab makanan pokok yang paling utama di negara tersebut.

Sedangkan kadar zakat hasil pertanian ialah, jika menggunakan air dengan

sistem irigasi dikarenakan menggunakan biaya tambahan, maka kadar zakatnya

adalah 5%. Apabila menggunakan air atau sistem pengairan tanpa mengeluarkan

pembiayaan seperti air hujan, maka kadar zakatnya adalah 10%.

6. Zakat Pertambangan

Zakat pertambangan adalah segala yang dikeluarkan dari hasil bumi yang

dijadikan Allah di dalamnya dan berharga, seperti timah, besi dan sebagainya

(Hasbi Ash Shiddieqy, 2006:149).

Kewajiban untuk menunaikan zakat pada barang-barang tambang ialah

telah mencapai nishab. Nishab pada barang tambang sama dengan emas (85gram)

dan perak (672), sedangkan kadarnya pun sama, yaitu 2,5%.

Di Indonesia sebagian besar barang hasil tambang yang bersifat vital

dikelola langsung oleh pemerintah, dengan demikian sulit untuk

memperhitungkan zakatnya, namun apabila ada pengusaha muslim yang

mendapat kesempatan untuk mengelola tambang apapun jenisnya hendaknya

memperhatikan masalah zakat hasil tambang yang sesuai dengan syariat Islam

(Hasan, 2006:68).

7. Zakat Perindustrian

Dalam kamus bahasa Indonesia industri adalah kegiatan memproses atau

mengolah barang dengan menggunakan sarana dan peralatan, misalnya dengan

mesin, yaitu suatu proses pengolahan bahan baku dan yang sejenisnya menjadi

produk atau menjadi jasa yang mempunyai manfaat dan nilai tambah.

Pada zaman sekarang, telah keluar fatwa-fatwa kontemporer (fatawa

mu’ashirah) dan ketetapan dari beberapa ketetapan bersama para ahli fikih tentang

masalah fikih (Majma’ Al-fiqh), yaitu tentang zakat industri. Fatwa-fatwa dan

ketetapan tersebut menjadikan aktivitas perindustrian tunduk kepada zakat.

Seperti, pada fatwa-fatwa seminar problematika zakat kontemporer yang pertama,

yang diadakan oleh Lembaga Zakat Internasional, Bait Al-Zakat Kuwait pada

bulan Rabi’ul Awal 1409 Hijriah atau bertepatan pada bulan Oktober 1988

Para pakar zakat menyatakan zakat perindustrian dapat dianalogikan sama

dengan zakat perniagaan. Sehingga nishabnya juga sama dengan nishab emas

yaitu 85 gram emas, kadar zakatnya sebesar 2,5 persen. Mencapai nishab pada

setiap akhir tahun, atau setelah berakhirnya rapat umum pemegang saham bagi

zakat para pemegang saham.

8. Zakat Pendapatan dan Jasa Profesi

Zakat profesi adalah zakat yang dikenakan pada setiap pekerjaan atau

keahlian profesionalisme tertentu, baik yang dilakukan bersama dengan orang

atau lembaga lain, yang mendatangkan penghasilan (uang) yang telah memenuhi

nishab (Hafidhuddin, 1998:103).

Zakat pendapatan dan jasa profesi ialah termasuk dikategorikan dalam

zakat maal. Menurut Yusuf Al Qardhawi, merupakan Al Mal Al Mustafad ialah

kekayaan yang diperoleh oleh seorang muslim melalui bentuk usaha baru yang

sesuai dengan syariat Islam.

Selain yang disebutkan di atas, Yusuf Qardhawi berpendapat bahwa harta

hasil usaha, yaitu gaji pegawai negeri/swasta, upah karyawan, pendapatan dokter,

insinyur, advokad, konsultan, desainer, pendakwah dan lain-lain, yang

mengerjakan profesi tertentu dan juga pendapatan yang diperoleh dari modal yang

diinvestasikan. Di luar sektor perdagangan seperti mobil, kapal, percetakan, dan

tempat-tempat hiburan dan lain-lain wajib terkena zakat, persyaratannya telah

mencapai satu tahun dan sudah cukup nishabnya (Kartika, 2006:34). Oleh karena

pendapatan atau profesi adalah setara dengan 85 gram emas dan jumlah zakat

yang dikeluarkan sebesar 2,5%.

9. Zakat Rikaz

Ibnu Athir menyebutkan dalam An-Nihaya bahwa ma’adin berarti tempat

dari mana kekayaan bumi seperti emas, perak, tembaga dan lain-lainnya keluar,

sedangkan Kanz adalah tempat tertimbunnya harta benda karena perbuatan

manusia. Rikaz mencakup kedua hal di atas, karena rikaz berasal dari kata rakz

yang berarti simpanan, yang kemudian disebut maruz yang berarti disimpan.

Maksud dari benda-benda terpendam di sini ialah berbagai macam harta benda

yang disimpan oleh orang-orang dulu di dalam tanah, seperti emas, perak,

tembaga, dan barang berharga lainnya. Para ahli fikih telah menetapkan bahwa

orang yang menemukan benda tersebut diwajibkan mengeluarkan zakatnya

sebesar seperlima atau 20% (Qardawi, 1996:408-410).

2.1.2.3. Syarat-Syarat Zakat

Menurut pendapat para ulama, harta yang wajib dikeluarkan zakatnya

ialah harta yang dimiliki seorang muslim yang baligh dan berakal yang dimiliki

serta dapat dipergunakan hasil atau manfaatnya.

Adapun syarat-syarat yang harus dipenuhi dalam kewajiban zakat ialah :

1. pemilikan harta yang pasti dan kepemilkan penuh. yaitu harta benda yang akan

dizakatkan berada dalam kekuasaan dan dimiliki oleh si pemberi zakat.

2. Berkembang, yaitu harta tersebut berkembang baik secara alami berdasarkan

3. Melebihi kebutuhan pokok, yaitu harta yang dizakatkan telah melebihi dari

kebutuhan pokok seseorang atau keluarga yang mengeluarkan zakat tersebut

4. Bersih dari utang, yaitu harta yang akan dizakatkan harus bebas dari utang baik

kepada Allah (nazar) maupun utang kepada manusia.

5. Mencapai nishab, yaitu harta tersebut telah mencapai batas jumlah minimal

yang wajib dikeluarkan zakatnya.

6. Mencapai haul, yaitu harta tersebut telah mencapai waktu tertentu untuk

dikeluarkan zakatnya, biasanya berlaku setiap satu tahun.

2.1.2.4. Penerima Zakat

Terdapat delapan asnaf atau golongan yang berhak menerima zakat

(Mustahik), ialah sebagai berikut :

1. Fakir ialah orang yang tidak memiliki kemampuan untuk memenuhi kebutuhan

pokok hidupnya.

2. Miskin ialah orang yang memiliki penghasilan atau pekerjaan namun tidak

dapat memenuhi kebutuhan hidupnya sendiri maupun keluarga yang

ditanggungnya.

3. Amil ialah pengurus zakat baik yang diangkat oleh pemerintah atau masyarakat

dalam melaksanakan penghimpunan zakat dan menyalurkannya kepada

masyarakat yang membutuhkan.

4. Muallaf ialah orang yang baru memelum agama Islam yang diberikan zakat

untuk memantapkan hati dan keimanan mereka untuk tetap memeluk agama

5. Hamba sahaya ialah orang yang diberikan zakat untuk membebaskan diri

mereka dari perbudakan.

6 Gharim ialah orang yang memiliki utang pribadi yang bukan untuk keperluan

maksiat dan tidak memiliki harta untuk melunasinya.

7. Fisabilillah ialah orang yang melakukan suatu kegiatan yang berada di jalan

Allah, seperti kegiatan dakwah dan sejenisnya.

8. Ibnu sabil ialah orang yang berada dalam perjalanan (Musafir) yang mengalami

kesusahan atau kehabisan bekal dalam perjalanan tersebut.

Adapun yang tidak termasuk ke dalam golongan delapan asnaf tersebut,

termasuk ke dalam golongan yang tidak berhak menerima zakat. Adapun

golongan yang tidak berhak menerima zakat, adalah sebagai berikut :

a. Keturunan atau kerabat keluarga Nabi Muhammad SAW.

b. Kelompok orang kaya yang memiliki harta dengan usaha dan penghasilan .

c. Keluarga Muzakki yakni keluarga orang-orang yang berkewajiban membayar

zakat

d. Orang yang sibuk beribadah sunnah untuk kepentingan dirinya sendiri, tetapi

melupakan kewajiban menafkahi keluarga dan orang-orang yang menjadi

tanggungannya.

e. Orang yang musyrik, tidak mempercayai adanya tuhan, dan menolak ajaran

agama.

2.1.3 Manfaat Zakat Dalam Kehidupan Masyarakat

Zakat sebagai sumber dana yang potensial yang dapat digunakan dalam

tersendiri. Menurut Heri Sudarsono (2003:135) dalam bukunya Bank dan lembaga

Keuangan Syariah, manfaat dan hikmah zakat tersebut dapat diuraikan sebagai

berikut :

1. Menghindari kesenjangan antara aghniyah dan dhu’afa.

2. Alat pembersih harta dan penjagaan dari ketamakaan orang jahat.

3. Menjadi unsure penting dalam mewujudkan keseimbangan dalam distribusi.

harta (social distribution) dan keseimbangan tanggung jawab individu dalam

masyarakat.

4. Menunjang terwujudnya sistem kemasyarakatan Islam yang terdiri atas

prinsip-prinsif : ummat wahidan (umat yang satu), musawah (persamaan derajat),

ukhuwah Islamiyah (persaudaraan Islam) dan takaful ijti’ma (tanggung jawab

bersama).

5. Dapat mensucikan diri (pribadi) dari kotoran dosa, memurnikan jiwa dan

menumbuhkan akhlaq mulia dan mengikis sifat bakhil (kikir).

6. Zakat adalah ibadah maliyah yang mempunyai dimensi dan fungsi sosial

ekonomi dan pemerataan karunia Allah dan juga merupakan perwujudan

solidaritas sosial, pernyataan rasa kemanusiaan dan keadilan, dan pengikat

kebersamaan umat dan bangsa sebagai pengikat batin antara golongan kaya

dengan yang miskin dan sebagai penimbun jurang pemisah antara golongan yang

2.2 Infaq

2.2.1 Pengertian Infaq

Berinfaq merupakan suatu kebiasaan bagi masyarakat muslim di Indonesia

yang tidak hanya dilakukan oleh masyarakat yang memiliki pendapatan tinggi

saja, namun juga dilakukan oleh masyarakat yang berpendapatan rendah bahkan

masyarakat yang sedang mengalami kesulitan ekonomi.

Infaq berasal dari kata anfaqa yang berarti mengeluarkan sesuatu (harta)

untuk kepentingan sesuatu. Termasuk kedalam pengertian ini, infaq yang

dikeluarkan orang-orang kafir untuk kepentingan agama. sedangkan menurut

terminologi syariah, infaq berarti mengeluarkan sebagian dari harta atau

pendapatan/penghasilan untuk suatu kepentingan yang diperintahkan ajaran Islam

(Hafihuddin, 1998:14-15).

Infaq tidak memiliki nishab dan haul seperti zakat, sehingga tidak ada

batasan baik dari segi besaran dan waktu bagi seseorang untuk menginfakkan

hartanya, Dengan demikian, masyarakat akan lebih mudah menunaikan infaq dan

sedekah dengan nilai berapapun juga.

Infaq bukanlah hibah, derma atau anugrah dari orang-orang kaya untuk

orang-orang fakir, tetapi hak dan keutamaan yang besar bagi orang-orang fakir

atas orang-orang kaya, karena mereka adalah sebab pahala yang di dapat oleh

orang-orang kaya (Kartika, 2006:6).

Oleh karena itu, dana yang bersumber dari infaq juga memiliki potensi

penghimpunan maupun pendayagunaannya untuk kegiatan-kegiatan yang

produktif bagi pembangunan umat atau kesejahteraan masyarakat.

2.3 Sedekah

2.3.1 Pengertian Sedekah

Sedekah merupakan suatu bentuk kegiatan yang dilakukan oleh individu

atau sekelompok orang dalam bertuk materi atau fisik maupun dalam bentuk non

materi kepada pihak-pihak yang dianggap membutuhkan secara sukarela dengan

mengharapkan keridhoan dari Allah SWT.

Sedekah berasal dari kata shadaqa yang berarti benar. Orang yang suka

bersedekah adalah orang yang benar pengakuan imannya. Menurut terminologi

syariat, pengertian sedekah sama dengan pengertian infaq, termasuk hukum dan

ketentuan-ketentuannya. Hanya saja infaq berkaitan dengan materi, sedangkan

sedekah memiliki arti yang lebih luas, menyangkut hal yang bersifat nonmaterial

(Hafihuddin, 1998:15).

Oleh karena itu, sering zakat wajib itu dalam Al-Qur’an disebut sebagai

sedekah, sehingga yang perlu diperhatikan, jika seseorang telah dikenakan

kewajiban untuk membayarkan zakat harta dan kekayaannya, tetapi masih

diharapkan untuk melakukan sedekah dan berinfaq.

2.4 Pelayanan Donatur/Muzakki

2.4.1 Pengertian Donatur/Muzakki

Donatur/Muzakki adalah orang, organisasi atau perusahaan yang pernah,

atau masih menyalurkan zakat, infaq, dan sedekah (ZIS) kepada organisasi

dapat disebut donatur/muzakki apabila ia pernah mendonasikan dana zakat, infaq,

dan sedekah kepada OPZ untuk digunakan dan disalurkan bagi pemberdayaan

mustahik (Depag RI, 2007 A:82). Menurut UU No. 23 Tahun 2011, Muzakki

adalah seorang muslim atau badan usaha yang berkewajiban menunaikan zakat.

2.4.2 Faktor-Faktor Penentu Keberhasilan Pelayanan

Untuk dapat memuaskan donatur, maka langkah pertama yang harus

dilakukan adalah mengetahui profil dan harapan donatur. Pengetahuan profil

donatur berhubungan dengan pengenalan OPZ kepada muzakki. Pengetahuan

tersebut akan bermanfaat dalam memberikan pelayanan yang tepat sesuai dengan

apa yang diharapkan oleh muzakki, sehingga tidak melakukan kesalahan dalam

memberikan pelayanan (Depag RI,2007 A:84). Alangkah baiknya lagi pelayanan

yang dapat diberikan lebih dari apa yang diharapkan muzakki. Adapun profil

muzakki pada umumnya adalah :

a. Berusia antara 25-60 tahun

b. Memiliki pemahaman tentang agama Islam yang baik

c. Memiliki penghasilan atau pendapatan menengah keatas

d. Memiliki kepedulian sosial dan kemanusiaan

Sedangkan kebutuhan muzakki adalah :

a. Kesesuain dengan syariat Islam

b. Tanggung jawab dan transparansi pengelolaan

c. Manfaat bagi golongan fakir miskin

e. Pelayanan yang berkualitas

2.4.3 Prinsip-Prinsip Pelayanan

Untuk terus dapat meningkatkan pelayanan organisasi pengelolaan zakat

kepada masyarakat terutama kepada para muzakki, maka harus dilaksanakan dan

dikembangkan prinsip-prinsip pelayanan kepada muzakki pada OPZ, yaitu :

a. Memberikan kemudahan dan tidak dipersulit.

b. Memberikan informasi yang diperlukan sebagaimana yang diketahui.

c. Tidak menanyakan sesuatu yang bersifat pribadi, kecuali atas keinginan

muzakki.

d. Jangan mendesak muzakki dengan sesuatu yang tidak disukai.

e. Jangan berjanji sesuatu yang diyakini tidak mudah untuk dipenuhi.

f. Jangan lupa mengucapkan terima kasih.

g. Berikan kenangan berupa cendramata atau kartu ucapan terima kasih

kepada muzakki.

h. Berikan fasilitas-fasilitas jika mampu disediakan buat muzakki.

i. Jika berbuat kesalahan segeralah minta maaf.

j. Jika muzakki kecewa atau marah, maka tebuslah dengan sesuatu yang

sangat menyenangkan.

2.5 Lokasi Lembaga Zakat

Masyarakat dalam melaksanakan suatu kegiatan ekonomi maupun sosial

sering memperhatikan keamanan, kenyamanan, serta lokasi yang strategis dan

mudah untuk dijangkau, apalagi kegiatan yang berhubungan dengan suatu

pertimbangan yang utama bagi masyarakat dalam menentukan tempat suatu

kegiatan yang akan dilakukan.

Menurut Tjiptono (2005:147) baik perusahaan jasa maupun konsumen

akan melakukan pertimbangan cermat dalam menetukan tempat atau lokasi. Bagi

perusahaan jasa, lokasi berpengaruh terhadap dimensi-dimensi pemasaran

strategis, sedangkan bagi konsumen sendiri pemilihan lokasi dimaksudkan untuk

kemudahan akses dalam menjangkau perusahaan jasa tersebut. Faktor-faktor yang

dianggap menjadi pertimbangan bagi kedua belah pihak, yaitu :

Akses, misalnya lokasi yang dilalui mudah dijangkau oleh transportasi umum.

1. Visibilitas, yaitu lokasi dan tempat dapat dilihat dengan jelas dari jarak

pandangan yang normal.

2. Lalu lintas (traffic), misalnya kepadatan dan kemacetan lalu lintas yang

menjadi hambatan seseorang untuk menjangkau lokasi perusahaan.

3. Tempat parkir yang luas, aman, dan nyaman baik untuk roda dua maupun

roda empat.

4. Ekspansi, yaitu tersedianya tempat untuk memperluas perusahaan.

5. Lingkungan, yaitu daerah sekitar yang mendukung jasa yang ditawarkan.

6. Kompetisi, yaitu kondisi pesaing.

Bagi lembaga yang menghimpun dana dari masyarakat, seperti halnya

lembaga zakat, semua point di atas sangat baik untuk dijadikan pertimbangan

dalam menentukan lokasi perusahaan yang baik, sedangkan bagi masyarakat point

1 s/d 4 mungkin lebih sesuai dijadikan pertimbangan untuk menentukan lokasi

2.6 Peranan Fundraising Zakat

2.6.1 Pengertian Fundraising Zakat

Menurut bahasa fundraising berarti penggalangan dana atau

penghimpunan dana, sedangkan pengertian menurut istilah fundraising merupakan

suatu upaya dan proses kegiatan dalam melakukan penghimpunan dana zakat,

infaq, dan sedekah (ZIS) serta sumber daya lainnya yang diperoleh dari

masyarakat baik secara individu, kelompok, organisasi maupun perusahaan yang

akan disalurkan dan didayagunakan untuk mustahik (Depag RI, 2007 A:66).

Inti dari kegiatan fundraising ialah proses mempengaruhi masyarakat

(Muzakki) agar mau melakukan amal kebajikan dalam bentuk penyerahan dana

atau sumber daya lainnya yang bernilai untuk disampaikan kepada masyarakat

yang membutuhkan (Mustahik). Karena fundraising sangat berhubungan dengan

kemampuan lembaga atau seseorang dalam mengajak dan mempengaruhi

masyarakat sehingga termotivasi serta menimbulkan kesadaran dan kepedulian

untuk membantu masyarakat yang hidup dalam kekurangan.

2.6.2 Metode Fundraising Zakat

Metode yaitu cara, bentuk, atau pola yang dilakukan sebuah lembaga

dalam rangka memperoleh dana dari masyarakat, dalam hal ini metode

fundraising zakat harus mampu memberikan kepercayaan, kemudahan, dan

manfaat lebih kepada masyarakat selaku muzakki yang menyalurkan dana melalui

organisasi pengelolaan zakat.

Terdapat dua cara metode fundraising, yaitu sebagai berikut (Depag RI,

a. Metode fundraising langsung ialah metode yang menggunakan cara-cara

yang melibatkan partisipasi muzakki secara langsung yaitu dalam bentuk

dimana proses interaksi menghasilkan respon langsung oleh muzakki

untuk menyalurkan dananya setelah mendapatkan promosi dari fundraiser

lembaga zakat.

b. Metode fundraising tidak langsung ialah suatu metode yang menggunakan

cara-cara yang tidak melibatkan partisipasi muzakki secara langsung, yaitu

bentuk dimana tidak dilakukan dengan langsung mengharapkan respon

donatur seketika, tetapi dilakukan dengan cara promosi yang mengarah

kepada pembentukan citra lembaga zakat yang kuat.

2.6.3 Tujuan Fundraising Zakat

Fundraising zakatmemiliki beberapa tujuan, yaitu sebagai berikut :

a. Menghimpun dana termasuk barang atau jasa yang memiliki nilai

materil

b. Menghimpun dan memperbanyak muzakki

c. Membangun dan meningkatkan citra lembaga zakat

d. Meningkatkan kepuasan muzakki

e. Menghimpun simpatisan atau pendukung lembaga zakat

2.7 Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan oleh Rahmadhani (2011) yang

berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Pengumpulan Zakat,

yang digunakan dalam penelitian ini adalah metode deskriptif, yang menunjukkan

bahwa perkembangan pengumpulan zakat, infaq dan shoddaqoh mengalami

peningkatan dari tahun ke tahun. Sedangkan faktor- faktor yang mempengaruhi

pengumpulan tersebut adalah moment bulan keagamaan, pendapatan dan usia

muzakki. Alasan muzakki lebih memilih membayar zakat, infaq, dan shoddaqoh

di BAZDA Sumatera Utara, karena BAZDA Sumatera Utara adalah institusi yang

resmi atau legal milik Pemerintah. Untuk meningkatkan kesadaran masyarakat

dalam berzakat, berinfaq dan bershoddaqoh, BAZDA Sumatera Utara harus terus

melakukan sosialisasi zakat.

Berdasarkan Penelitian yang dilakukan oleh Sartika (2012) yang berjudul

“Analisis Faktor-Faktor yang Mempengaruhi Masyarakat Menggunakan

Jasa Bazis Dalam Penyaluran Zakat di Kota Medan ”. Adapun desain

penelitian ini adalah studi deskriptif, dengan hasil analisis menunjukkan bahwa

faktor-faktor yang mempengaruhi pengumpulan zakat tersebut adalah persepsi

atau pemahaman agama, pelayanan. Alasan muzakki menggunakan BAZDA

Sumatera Utara ini adalah karena banyak sekali kebaikan yang diperoleh dalam

menggunakan BAZDA Sumatera Utara, serta mudahnya persyaratan menjadi

muzakki pada BAZDA Sumatera Utara ini. Sebagian muzakki menyatakan puas

terhadap pelayanan dan manfaat yang diperoleh, sehingga muzakki tetap

menggunakan lembaga ini dalam penyaluran zakatnya. Untuk meningkatkan

kesadaran masyarakat dalam berzakat BAZDA Sumatera Utara harus terus

melakukan sosialisasi zakat secara komprehenship melalui kegiatan-kegiatan

BAB 111

METODE PENELITIAN

Metode penelitian adalah langkah yang akan dilakukan dalam

pengumpulan data atau informasi empiris yang bertujuan untuk memecahkan

permasalahan dan menguji hipotesis penelitian. Akan tetapi tidak semua

penelitian mempunyai hipotesis sehingga pengujian tersebut tidak diperlukan.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisis faktor-faktor yang

mendorong masyarakat membayar zakat, infaq, dan sedekah (ZIS) melalui

BAZDA Sumatera Utara. Dalam penelitian ini masyarakat yang diteliti ialah

masyarakat yang membayar zakat, infaq, dan sedekah (ZIS) di BAZDASU dan

faktor-faktor pendorong membayar ZIS yang diteliti meliputi faktor pelayanan,

faktor lokasi, dan faktor teknik pengumpulan ZIS (Fundraising). Selain itu juga

diteliti kendala apa saja yang dihadapi BAZDASU dalam menghimpun dana

zakat, infaq, dan sedekah (ZIS).

3.2 Lokasi Penelitian

Adapun tempat penelitian ini adalah kantor Badan Amil Zakat Daerah

Sumatera Utara, yang berada di Jalan Williem Iskandar Medan. Juga beberapa

kawasan di kota Medan, dimana muzakki BAZDASU bertempat tinggal atau

melakukan kegiatannya.

3.3 Jenis Dan Sumber Data

1. Data primer, merupakan data yang diperoleh dari wawancara secara

langsung yaitu kepada para muzakki BAZDASU melalui daftar

Pertanyaan atau kuesioner yang telah disediakan.

2. Data sekunder adalah data yang diperoleh dari buku, literatur, media

internet, dan bahan bacaan lainnya yang berhubungan dengan penelitian,

serta data yang diperoleh dari pengelola BAZDASU.

3.4 Teknik Pengumpulan Data

Tehnik pengumpulan data dalam penelitian ini dilakukan sebagai berikut :

1. Wawancara dan Kuesioner. Wawancara yaitu salah satu tehnik

pengumpulan data dan informasi dengan mewawancarai muzakki

BAZDASU. Dalam hal ini, penulis membuat daftar pertanyaan yang

relevan dengan penelitian yang dilakukan, kuesioner tersebut ditujukan

kepada muzakki BAZDASU. Jawaban atas pertanyaan tersebut digunakan

sebagai data utama dalam mendukung kebenaran data-data yang ada.

2. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek

yang akan diteliti, dalam hal ini pengamatan langsung ke BAZDASU,

untuk mengetahui perkembangan data jumlah muzakki, jumlah dana ZIS

yang berhasil dihimpun dan yang disalurkan oleh BAZDASU.

3. Library research yaitu penelitian yang dilakukan dengan cara

pengumpulan data-data melalui bahan-bahan kepustakaan berupa

tulisan-tulisan ilmiah, jurnal, artikel. laporan penelitian, dan data elektronik yang

3.5 Populasi dan Pemilihan Sampel

Dalam penentuan sampel dikemukakan bahwa “apabila subjeknya kurang

dari 100 orang, lebih baik diambil semua sehingga penelitian merupakan

penelitian populasi. Selanjutnya jika jumlah subjeknya lebih dari 100 orang maka

dapat diambil persentase antara 10%-15%, 20%-25% (Arikunto, 1994:104).

Besarnya populasi dalam penelitian ini berjumlah 235 orang, yaitu merupakan

jumlah rata-rata muzakki potensial di BAZDASU dalam kurun waktu empat tahun

terakhir (Tabel 1.2). Berdasarkan data ini, peneliti mengambil sampel sebesar

15%, sehingga jumlah sampelnya sebanyak 40 orang responden. Dalam

menentukan sampel, digunakan metode pengambilan sampel dengan Simple

Random Sampling yaitu salah satu metode sampel probabilitas dilakukan dengan

cara acak sederhana, sehingga setiap populasi memiliki kemungkinan yang sama

untuk dipilih sebagai sampel (Muhammad Teguh, 1999:160). Dalam penelitian

ini cara memilih sampel adalah dengan menggunakan kelipatan ke-10 pada daftar

muzakki yang tersedia, Sedangkan metode pengumpulan data untuk variable di

atas menggunakan self administered survey, yaitu responden diminta untuk

mengisi kuesioner yang diberikan. Perihal Keterbatasan waktu dan untuk

meringankan beban penulis, populasi yang dipilih oleh penulis yaitu para muzakki

BAZDASU yang tinggal di daerah sekitar Medan.

3.6Metode Analisis dan Pengelolaan Data

Dalam penelitian ini penulis melakukan pengelolaan data dengan