DRAFT SKRIPSI

PENGARUH FREE CASH FLOW, STRUKTUR KEPEMILIKAN, DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG

DENGAN INVESTMENT OPPORTUNITY SET SEBAGAI VARIABEL MODERATING

OLEH

DELFIANI GUSNIA 110502014

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

PENGARUH FREE CASH FLOW, STRUKTUR KEPEMILIKAN DAN UKURAN PERUUSAHAAN TERHADAP KEBIJAKAN HUTANG

DENGAN INVESTMENT OPPORTUNITY SET SEBAGAI VARIABEL MODERATING

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan terhadap kebijakan hutang dengan investment opportunity set sebagai variabel moderating pada perusahaan sektor jasa, perdagangan dan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dengan menggunakan sampel sebanyak 27 perusahaan dari 110 populasi perusahaan yang terdaftar di sektor jasa, perdagangan dan investasi pada tahun 2011-2013. Variabel pada penelitian ini terdiri dari kebijakan hutang sebagai variabel dependen dan free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan sebagai variabel independen dengan investment opportunity set sebagai variabel moderat. Penelitian ini menggunakan moderated regression analysis (MRA). Hasil penelitian menunjukkan bahwa free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan setelah dimoderasi secara serempak berpengaruh signifikan terhadap kebijakan hutang pada perusahaan sektor jasa, perdagangan dan investasi. Hasil uji parsial menunjukkan bahwa free cash flow berpengaruh positif dan tidak signifikan, kepemilikan manajerial berpengaruh negatif dan signifikan, kepemilikan institusional berpengaruh negatif tidak signifikan, dan ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap kebijakan hutang. Pada penelitian ini menunjukkan bahwa investment opportunity set sebagai variabel moderat mampu memperlemah dan memperkuat hubungan free cash flow, kepemilikan manajerial dan ukuran perusahaan terhadap kebijakan hutang, sedangkan pada kepemilikan institusional tidak mampu di moderasi oleh investment opportunity set sebagai variabel moderat.

ii

ABSTRACT

THE EFFECT OF FREE CASH FLOW, OWNERSHIP STRUCTURE AND FIRM SIZE ON DEBT POLICY WITH INVESTMENT OPPORTUNIT

SET AS MODERATING VARIABLE

The purpose of this research is to identify and analize the effect of free cash flow, managerial ownership, institutional ownership and firm size on debt policy with investment opportunity set as moderating variable on companies listed sector service, trade and investment in Indonesia Stock Exchange (IDX). This study used the secondary data from website of the Indonesia Stock Exchange, www.idx.co.id using 27 sample of 110 companies listed sector service, trade and investment during 2011-2013. The variables of this study consisted of debt policy as dependent variable and freecash flow, managerial ownership, institutional ownership and firm size as independent variables with investment opportunity set as moderating variable. This research use moderate regression analysis (MRA). The result showed that free cash flow, managerial ownership, institutional ownership and firm size after simultaneous moderated have significant effect to debt policy on companies listed sector service, trade and investment. The partial test showed that free cash flow have positive and not significant, negative effect of managerial ownership and significant, negative effect of institutional ownership and not significant and firm size not significant and positive effect to debt policy. The study showed that the investment opportunity set as moderating variable capable free cash flow, managerial ownership and firm size weaken and strengthen relationship on debt policy, while institutional ownership not able in modertion by investment opportunity set as moderating variable.

iii

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas berkatnya yang berlimpah kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi

ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dengan judul “Pengaruh Free Cash Flow, Struktur Kepemilikan dan Ukuran Perusahaan terhadap Kebijakan Hutang dengan Investment Opportunity Set sebagai Variabel Moderating”.

Selama penyusunan skripsi ini, penulis telah banyak mendapat bantuan, bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti

persembahkan untuk ayahanda Delfendi dan ibunda tercinta Khairani yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi dalam proses pembuatan

skripsi ini. Penulis juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME dan Ibu Dra. Marhayanie, M.Si., selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si dan Ibu Dra. Friska Sipayung, M.Si.,

iv

4. Ibu Dr. Khaira Amalia, S.E, MBA, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan,

dan motivasi kepada penulis selama proses penyusunan skripsi ini.

5. Ibu Beby Kendida Hsb, S.E, M.Si selaku Dosen Pembanding yang telah

banyak memberikan saran dalam penulisan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Abang Juanda Perdana, S.Ak selaku tentor bimbel yang telah memberikan semangat dan bantuan dalam membuat skripsi ini dan dalam masa

perkuliahan.

8. Sahabat-sahabatku tercinta semasa kuliah, Farida, Ratih, Yunisda, Izmi, Reva, Radhiah, Azizah, Ade, Nurkholillah yang telah banyak membantu,

memberi semangat dan menghibur penulis.

9. Teman-Teman Manajemen SNMPTN Undangan 2011 yang tidak bisa

disebutkan satu persatu. Terima kasih atas segala kebaikannya selama masa perkuliahan ini.

10. Saudara-saudara dan teman-teman semasa SMA, yang selalu mendukung dan

memberikan semangat kepada penulis.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang membutuhkan.

Medan, Maret 2015

Penulis

v

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... . iii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... . ix

BAB I PENDAHULUAN 1.1Latar Belakang... 1

1.2Perumusan Masalah... 6

1.3Tujuan Penelitian... 7

1.4Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Kebijakan Hutang... 9

2.1.1 Pengertian Hutang dan Jenis-jenis Hutang... 9

2.1.2 Pengertian Kebijakan Hutang... 11

2.1.3 Agency Theory... 14

2.2 Free Cash Flow (Arus Kas Bebas)... 15

2.3 Struktur Kepemilikan... 17

2.3.1 Struktur KepemilikanManajerial... 17

2.3.2 Struktur Kepemilikan Institusional... 20

2.4 Ukuran Perusahaan... 21

2.5 Investment Opportunity Set (IOS) ... 22

2.6 Penelitian Terdahulu... 25

2.7 Kerangka Konseptual... 27

2.8 Hipotesis Penelitian... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 33

3.2 Tempat dan Waktu Penelitian... 33

3.3 Batasan Operasional... 33

3.4 Defenisi Operasional... 34

3.5 Populasi dan Sampel... 39

3.6 Jenis Data... 41

3.7 Metode Pengumpulan Data... 41

3.8 Teknik Analisis Data... 42

3.8.1 Analisis Deskriptif... 42

3.8.2 Uji Asumsi Klasik... 42

3.8.3 Moderated Regression Analysis (MRA)... 45

3.8.4 Uji Hipotesis... 46

3.6.5 Uji Koefisien Determinasi... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 49

4.1.1 Gambaran Umum Bursa Efek Indonesia (BEI)... 49

vi

4.2 Analisis Data... 71

4.2.1 Analisis Data Deskriptif... 71

4.2.2 Pengujian Data... 73

4.2.3 Pengujian Asumsi Klasik... 74

4.2.4 Moderated Regression Analysis (MRA)... 80

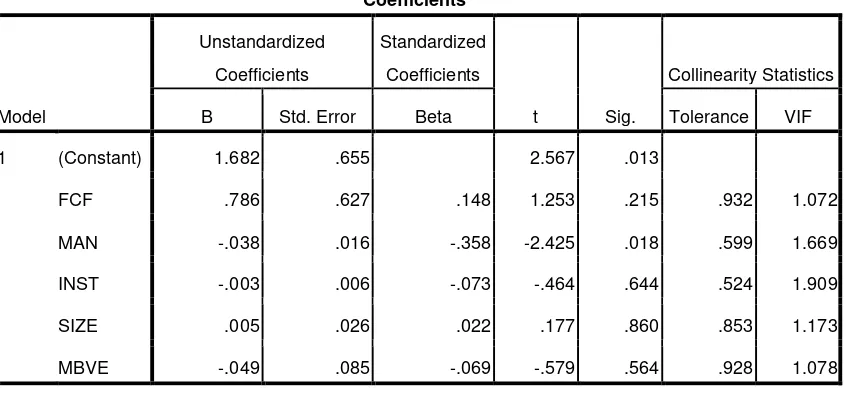

4.2.5 Uji Statistik F, Uji Statistik t, dan Koefisisen Determinasi (R2) sebelum di Moderasi... 89

4.2.6 Uji Statistik F, Uji Statistik t, dan Koefisisen Determinasi (R2) sesudah di Moderasi... 93

4.3 Pembahasan... 99

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 108

5.2 Keterbatasan Penelitian... 109

5.3 Saran... 110

vii

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Free Cash Flow, Struktur Kepemilikan, Ukuran Perusahaan

dan Investment Opportunity Set... 4

Tabel 2.1 Penelitian Terdahulu... 25

Tabel 3.1 Operasional Variabel... 37

Tabel 3.2 Kriteria Pengambilan Sampel... 40

Tabel 3.3 Perusahaan yang Menjadi Sampel... 40

Tabel 4.1 Analisis Statistik Deskriptif... 71

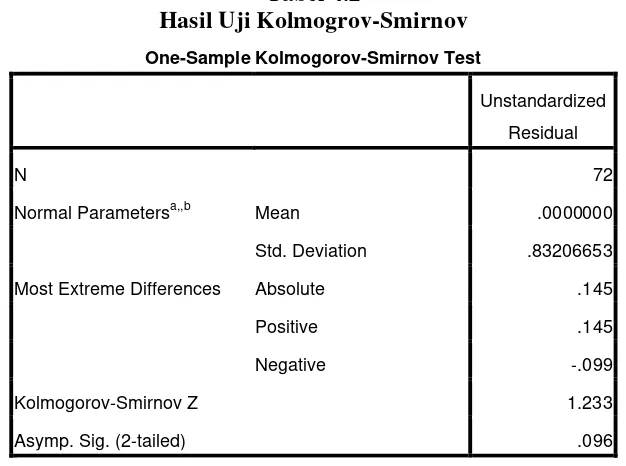

Tabel 4.2 Hasil Uji Kolmogrov-Smirnov... 76

Tabel 4.3 Hasil Uji Multikolinieritas... 77

Tabel 4.4 Hasil Uji Glejser... 78

Tabel 4.5 Hasil Uji Durbin-Watson... 79

Tabel 4.6 Hasil Uji Run-Test... 80

Tabel 4.7 Koefisien Regresi Persamaan 1... 81

Tabel 4.8 Koefisien Regresi Persamaan 2... 83

Tabel 4.9 Koefisien Regresi Persamaan 3... 85

Tabel 4.10 Hasil Uji F Statistik... 90

Tabel 4.11 Hasil Uji t Statistik... 91

Tabel 4.12 Hasil Uji Koefisien Determinasi (R2)... 93

Tabel 4.13 Hasil Uji F Statistik dengan Variabel Moderating... 94

Tabel 4.14 Hasil Uji t Statistik dengan Variabel Moderating... 96

viii

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar2.1 Kerangka Konseptual ... 31

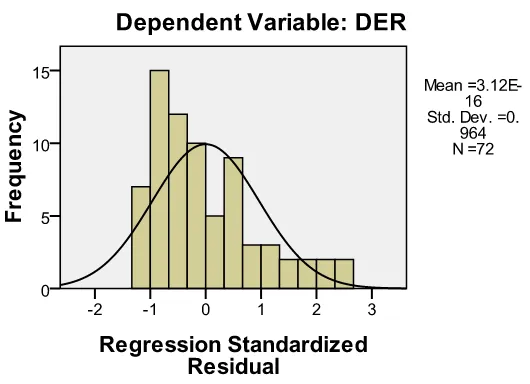

Gambar 4.1 Grafik Histogram... 74

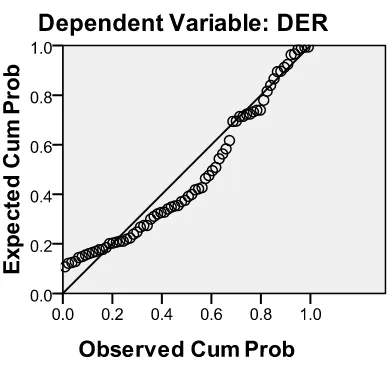

Gambar 4.2 Grafik Normal Plot... 75

Gambar 4.3 Grafik Scatter Plot... 78

ix

DAFTAR LAMPIRAN

No. Lampiran Judul No. Halaman

Lampiran 1 Penentuan target populasi yang akan

digunakan pada penelitian... 114 Lampiran 2 Data Variabel periode 2011-2013... 118 Lampiran 3 Statistik Deskriptif... 124 Lampiran 4 Pengujian Hipotesis dan Koefisien

i

ABSTRAK

PENGARUH FREE CASH FLOW, STRUKTUR KEPEMILIKAN DAN UKURAN PERUUSAHAAN TERHADAP KEBIJAKAN HUTANG

DENGAN INVESTMENT OPPORTUNITY SET SEBAGAI VARIABEL MODERATING

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan terhadap kebijakan hutang dengan investment opportunity set sebagai variabel moderating pada perusahaan sektor jasa, perdagangan dan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dengan menggunakan sampel sebanyak 27 perusahaan dari 110 populasi perusahaan yang terdaftar di sektor jasa, perdagangan dan investasi pada tahun 2011-2013. Variabel pada penelitian ini terdiri dari kebijakan hutang sebagai variabel dependen dan free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan sebagai variabel independen dengan investment opportunity set sebagai variabel moderat. Penelitian ini menggunakan moderated regression analysis (MRA). Hasil penelitian menunjukkan bahwa free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan setelah dimoderasi secara serempak berpengaruh signifikan terhadap kebijakan hutang pada perusahaan sektor jasa, perdagangan dan investasi. Hasil uji parsial menunjukkan bahwa free cash flow berpengaruh positif dan tidak signifikan, kepemilikan manajerial berpengaruh negatif dan signifikan, kepemilikan institusional berpengaruh negatif tidak signifikan, dan ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap kebijakan hutang. Pada penelitian ini menunjukkan bahwa investment opportunity set sebagai variabel moderat mampu memperlemah dan memperkuat hubungan free cash flow, kepemilikan manajerial dan ukuran perusahaan terhadap kebijakan hutang, sedangkan pada kepemilikan institusional tidak mampu di moderasi oleh investment opportunity set sebagai variabel moderat.

ii

ABSTRACT

THE EFFECT OF FREE CASH FLOW, OWNERSHIP STRUCTURE AND FIRM SIZE ON DEBT POLICY WITH INVESTMENT OPPORTUNIT

SET AS MODERATING VARIABLE

The purpose of this research is to identify and analize the effect of free cash flow, managerial ownership, institutional ownership and firm size on debt policy with investment opportunity set as moderating variable on companies listed sector service, trade and investment in Indonesia Stock Exchange (IDX). This study used the secondary data from website of the Indonesia Stock Exchange, www.idx.co.id using 27 sample of 110 companies listed sector service, trade and investment during 2011-2013. The variables of this study consisted of debt policy as dependent variable and freecash flow, managerial ownership, institutional ownership and firm size as independent variables with investment opportunity set as moderating variable. This research use moderate regression analysis (MRA). The result showed that free cash flow, managerial ownership, institutional ownership and firm size after simultaneous moderated have significant effect to debt policy on companies listed sector service, trade and investment. The partial test showed that free cash flow have positive and not significant, negative effect of managerial ownership and significant, negative effect of institutional ownership and not significant and firm size not significant and positive effect to debt policy. The study showed that the investment opportunity set as moderating variable capable free cash flow, managerial ownership and firm size weaken and strengthen relationship on debt policy, while institutional ownership not able in modertion by investment opportunity set as moderating variable.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada saat perusahaan merencanakan akan melakukan investasi, maka perusahaan juga harus memikirkan tentang pendanaan yang digunakan untuk

membiayai investasi tersebut. Pendanaan pada perusahaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang di perlukan oleh perusahaan. Sumber pendanaan untuk perusahaan dapat di peroleh dari luar perusahaan

(external financing) dan dari dalam perusahaan (internal financing) (Syahyunan, 2012:142). Pada dasarnya akan sangat ideal apabila perusahaan dapat

menggunakan pendanaan dari dalam perusahaan untuk melakukan investasi, namun banyak perusahaan yang melakukan investasi dengan membutuhkan dana yang jumlahnya besar maka pendanaan di dalam perusahaan tidak mencukupi

untuk membiayai investasi tersebut. Dengan demikian perusahaan harus mencari sumber dana dari luar perusahaan untuk dapat digunakan dalam menambah aktiva

yang di perlukan dalam rangka mewujudkan pencapaian suatu target laba bersih yang besar.

Keputusan dalam menentukan pendanaan diluar perusahaan termasuk

dalam keputusan kebijakan hutang. Kewajiban tersebut harus dibayarkan kembali pada waktu tertentu disertai dengan sejumlah bunga yang ditetapkan sendiri oleh

2 Kebijakan hutang merupakan cara bagaimana perusahaan memanfaatkan fasilitas pendanaan dari luar (hutang) agar jumlah penggunaanya dapat

meminimalisir besarnya risiko yang harus di tanggung perusahaan (Gusti, 2013). Kebijakan hutang dapat diputuskan dengan mempertimbangkan beberapa hal,

diantaranya seperti free cash flow (arus kas bebas), struktur kepemilikan dan ukuran perusahaan.

Free Cash Flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada aset tetap (Ross et.al, 2003:606). Free cash flow dapat membantu dalam pembayaran hutang yang dimiliki oleh perusahaan, semakin besar free cash flow maka semakin besar kemampuan untuk membayar hutang perusahaan.

Struktur kepemilikan berpengaruh dalam memutuskan kebijakan hutang,

sehingga sebaiknya dalam suatu perusahaan memiliki kepemilikan manajerial dan kepemilikan institusional. Dengan perusahaan yang memiliki kepemilikan

manajerial maka para manajer akan berusaha lebih optimal dalam menghasilkan laba dan membuat keputusan yang lebih baik dalam memutuskan suatu keputusan terutama keputusan mengenai hutang dikarenakan para manajer tersebut juga

memiliki saham atau memiliki perusahaan tersebut yang akan berdampak langsung pada keputusan yang akan diambil oleh manajer.

3 memaksimumkan kemakmuran pemegang saham tetapi memaksimumkan kemakmuran mereka sendiri. Masalah inilah yang akan muncul dan disebut

masalah keagenan (agency problem). Masalah ketidak percayaan pemegang saham terhadap manajer perusahaan.

Untuk meyakinkan bahwa manajer bekerja sungguh-sungguh untuk kepentingan pemegang saham, maka pemegang saham harus mengeluarkan biaya

yang disebut agency cost yang meliputi antara lain: pengeluaran untuk memonitor kegiatan manajer, pengeluaran untuk membuat suatu struktur organisasi yang meminimalkan tindakan-tindakan manajer yang tidak diinginkan, serta

opportunity cost yang timbul akibat kondisi dimana manajer tidak dapat segera mengambil keputusan tanpa persetujuan pemegang saham (Syahyunan, 2012 :

142).

Ada beberapa alternatif untuk mengurangi agency cost, yaitu : pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen. Kedua, mekanisme pengawasan dalam perusahaan. Ketiga, dengan meningkatkan dividend payout ratio. Dan keempat, dengan meningkatkan pendanaan dengan hutang (Wahidahwati, 2002) dalam (Indahningrum dan Handayani 2009). Peningkatan hutang akan menurunkan konflik keagenan yang ada dalam

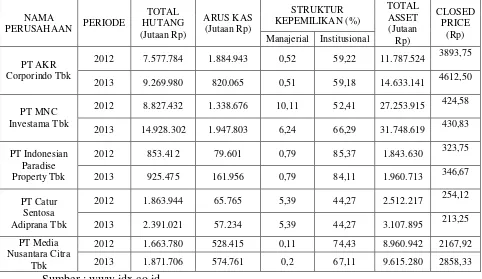

4 Tabel 1.1

Free Cash Flow, Struktur Kepemilikan, Ukuran Perusahaan dan Investment Opportunity Set dengan Kebijakan Hutang Pada Beberapa Perusahaan Jasa, Perdagangan dan Investasi Yang Tercatat di Bursa Efek Indonesia Tahun

2012-2013

NAMA

PERUSAHAAN PERIODE

TOTAL HUTANG (Jutaan Rp) ARUS KAS (Jutaan Rp) STRUKTUR KEPEMILIKAN (%) TOTAL ASSET (Jutaan Rp) CLOSED PRICE (Rp) Manajerial Institusional

PT AKR Corporindo Tbk

2012 7.577.784 1.884.943 0,52 59,22 11.787.524 3893,75

2013 9.269.980 820.065 0,51 59,18 14.633.141 4612,50

PT MNC Investama Tbk

2012 8.827.432 1.338.676 10,11 52,41 27.253.915 424,58

2013 14.928.302 1.947.803 6,24 66,29 31.748.619 430,83

PT Indonesian Paradise Property Tbk

2012 853.412 79.601 0,79 85,37 1.843.630 323,75

2013 925.475 161.956 0,79 84,11 1.960.713 346,67

PT Catur Sentosa Adiprana Tbk

2012 1.863.944 65.765 5,39 44,27 2.512.217 254,12

2013 2.391.021 57.234 5,39 44,27 3.107.895 213,25

PT Media Nusantara Citra

Tbk

2012 1.663.780 528.415 0,11 74,43 8.960.942 2167,92

2013 1.871.706 574.761 0,2 67,11 9.615.280 2858,33

Sumber : www.idx.co.id

Berdasarkan Tabel 1.1 dapat dilihat bahwa pada kelima perusahaan mengalami kenaikan total hutang pada tahun 2012-2013. Tetapi berbeda dengan

arus kas, struktur kepemilikan, total aset dan closed price yang dialami kelima perusahaan yang terdaftar pada Tabel 1.1. Seperti PT AKR Corporindo Tbk

terjadi penurunan arus kas, kepemilikan manajerial dan kepemilikan institusional sedangkan pada total aset dan closed price mengalami kenaikan pada tahun 2012-2013. Pada PT MNC Investama juga mengalami kenaikan pada arus kas,

kepemilikan institusional, total aset dan close price sedangkan kepemilikan manajerial mengalami penurunan dari tahun 2012-2013. PT Indonesian Paradise

5 kepemilikan institusional terjadi penurunan tetapi kepemilikan manajerial tetap dari tahun 2012-2013. Pada PT Catur Sentosa Adiprana Tbk mengalami kenaikan

pada total aset dan mengalami penurunan pada arus kas dan closed price sedangkan kepemilikan manajerial dan kepemilikan institusional tetap dari tahun

2012-2013. Dan pada PT Media Nusantara Citra Tbk mengalami kenaikan pada arus kas, kepemilikan manajerial, total aset dan closed price sedangkan pada kepemilikan institusional mengalami penurunan pada tahun 2012-2013.

Investment Opportunity Set berfungsi sebagai variabel moderating terhadap hubungan free cash flow, kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan dengan kebijakan hutang. Hal ini dilihat dari beberapa penelitian terdahulu seperti penelitian Jensen (1986) yang menyatakan bahwa perusahaan dengan free cash flow besar cenderung akan mempunyai level utang tinggi ketika perusahaan mempunyai set kesempatan rendah. Gull dan Jaggi (1999) menemukan bahwa antara free cash flow dengan kebijakan hutang berbeda antara perusahaan yang memiliki investment opportunity set rendah dengan perusahaan yang memiliki investment opportunity set yang tinggi.

Penelitian ini menggunakan variabel moderating karena adanya ketidak

konsistenan hasil dari penelitian sebelumnya yang dilakukan oleh Pramudita (2010) yang menyatakan bahwa free cash flow, kepemilikan manajerial dan institusional tidak berpengaruh terhadap kebijakan hutang. Sedangkan Gusti (2013) menyatakan bahwa free cash flow berpengaruh positif, kepemilikan manajerial berpengaruh negatif, kepemilikan institusional berpengaruh negatif

6 kesempatan investasi, kepemilikan manajerial dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap kebijakan hutang. Indahningrum dan

Handayani (2009) menyatakan bahwa kepemilikan manajerial, kepemilikan institusional, dan free cash flow tidak berpengaruh terhadap kebijakan hutang.

Dari berbagai penelitian diatas terdapat perbedaan dari masing-masing

penelitian hal ini menunjukkan bahwa adanya ketidak konsistenan hasil penelitian, maka dari itu peneliti tertarik untuk meneliti lebih lanjut dengan judul “Pengaruh Free Cash Flow, Struktur Kepemilikan, dan Ukuran Perusahaan terhadap Kebijakan Hutang dengan Investment Opportunity Set sebagai Variabel Moderating”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, maka

pertanyaan yang diajukan dalam penelitian ini adalah :

1. Apakah free cash flow, struktur kepemilikan manajerial, struktur kepemilikan institusional dan ukuran perusahaan berpengaruh terhadap kebijakan hutang pada perusahaan Jasa, Perdagangan, dan Investasi yang terdaftar di BEI selama periode 2011-2013 ?

2. Apakah terdapat pengaruh free cash flow, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan terhadap kebijakan

7 1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh free cash flow, struktur kepemilikan manajerial, struktur kepemilikan institusional dan ukuran perusahaan terhadap kebijakan hutang pada perusahaan jasa, perdagangan, dan

investasi yang terdaftar di BEI selama periode 2011-2013.

2. Untuk mengetahui hubungan pengaruh free cash flow, struktur kepemilikan manajerial, struktur kepemilikan institusional dan ukuran perusahaan terhadap kebijakan hutang oleh investment opportunity set pada perusahaan jasa, perdagangan, dan investasi yang terdaftar di BEI selama perode 2011-2013.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi peneliti, penelitian ini diharapkan dapat memperluas

pengetahuan dan wawasan, serta menjadi kesempatan yang baik dalam mengaplikasikan teori yang didapat ke dalam masalah-masalah praktis khususnya mengenai kebijakan hutang.

2. Bagi pihak perusahaan, hasil penelitian ini dapat menjadi salah satu acuan dalam pengambilan keputusan pendanaan dan memberikan

8 3. Bagi investor, hasil penelitian ini mampu memberikan informasi yang dapat dijadikan bahan pertimbangan investor terkait dengan

pengambilan keputusan investasi.

4. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat digunakan

9 BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Hutang

2.1.1 Pengertian Hutang dan Jenis-jenis Hutang

Hutang adalah kewajiban suatu badan usaha/perusahaan kepada pihak

ketiga yang dibayar dengan cara menyerahkan aktiva atau jasa dalam jangka waktu tertentu sebagai akibat dari transaksi dimasa lalu. Menurut FASB, hutang adalah pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul

karena kewajiban sekarang suatu entitas untuk menyerahkan aktiva atau memberikan jasa kepada entitas lain dimasa mendatang sebagai akibat transaksi

masa lalu. Menurut IAI, kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

Hutang merupakan salah satu sumber pembiayaan yang bersumber dari luar perusahaan (eksternal) yang di gunakan oleh perusahaan sebagai penambahan

dananya dalam menjalani perusahaannya. Dalam pengambilan keputusan mengenai hutang, sebelumnya para manajer harus mempertimbangkan besarnya

10 Hutang dapat dibedakan menjadi dua jenis golongan (Sudana, 2011:3),

yaitu :

1. Hutang Jangka Pendek (short-term debt)

Hutang jangka pendek merupakan kewajiban yang diperkirakan untuk

memenuhi pembayaran tunai dalam jangka waktu satu tahun atau dalma siklus operasi, yang mungkin lebih singkat (Sjahrial, 2007:397).

Hutang jangka pendek meliputi :

a. Hutang Dagang adalah hutang yang timbul karena adanya pembelian barang dagangan.

b. Hutang wesel adalah janji tertulis untuk membayar sejumlah uang

tertentu pada suatu tanggal tertentu dimasa depan dan dapat berasal dari pembelian, pembiayaan, atau transaksi lainnya.

c. Biaya yang masih harus dibayar adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayaran.

d. Hutang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka

pendek, karena harus segera dilakukan pembayaran.

e. Penghasilan yang diterima dimuka (deferred revenue) adalah penerimaan uang untuk penjualan barang dan jasa yang belum

11 2. Hutang Jangka Panjang (longterm debt)

Hutang jangka panjang merupakan hutang yang jangka waktu

pembayarannya lebih dari satu tahun sejak tanggal neraca dan sumber-sumber untuk melunasi hutang jangka panjang adalah sumber bukan dari kelompok

aktiva lancar.

Hutang jangka panjang terdiri dari (Sudana, 2011:181):

a. Hutang obligasi merupakan suatu promes (surat janji) untuk membayar

sejumlah uang pada saat jatuh tempo, yang sifatnya jangka panjang.

b. Hipotik merupakan hutang jangka panjang yang pembayarannya

dijamin dengan harta tidak bergerak, seperti tanah, gedung dan sebagainya.

2.1.2 Pengertian Kebijakan Hutang

Kebijakan hutang merupakan keputusan yang sangat penting dalam perusahaan. Dimana kebijakan hutang merupakan salah satu bagian dari kebijakan

pendanaan perusahaan. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.

Selain itu kebijakan hutang perusahaan juga berfungsi sebagai mekanisme monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan

12 perusahaan yang memepengaruhi kurva penawaran hutang pada perusahaan atau

permintaan atas hutang.

Menurut Sartono (2000:218) hutang adalah semua kewajiban perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini

merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

Keputusan pembiayaan atau pendanaan perusahaan akan dapat mempengaruhi struktur modal perusahaan. Sumber pendanaan dapat diperoleh

dari modal internal dan modal eksternal. Modal internal berasal dari laba ditahan, sedangkan modal eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian didalam perusahaan. Modal yang berasal

dari kreditur adalah merupakan hutang perusahaan. Modal ini sering disebut dengan pembelanjaan asing/hutang (Pithaloka, 2009).

Keputusan pembiayaan melalui hutang mempunyai batasan sampai seberapa besar dana dapat digali. Biasanya ada standar rasio tertentu untuk

menentukan rasio hutang tertentu yang tidak boleh dilampaui. Dari sudut pasar pemegang hutang jangka panjang, risiko hutang lebih kecil dibanding saham biasa atau saham preferen. Meskipun begitu, hutang dianggap memiliki keunggulan

13 Hal ini dapat dijelaskan oleh Weston dan Copeland (1997) dalam Gusti (2013), sebagai berikut:

1. Dari segi risiko, hutang dipandang lebih menguntungkan dibanding saham biasa atau saham preferen karena hutang memberi prioritas

dalam hal pendapatan dan juga dalam hal likuidasi. Hutang juga memiliki masa jatuh tempo yang pasti dan dilindungi oleh akad (covenants) dalam indenture.

2. Dari segi laba, para pemegang obligasi memiliki hasil pengembalian tetap, kecuali dalam kasus obligasi pendapatan (income bonds) atau surat hutang dengan suku bunga mengambang. Pembayaran bunga tidak tergantung pada tingkat laba perusahaan atau suku bunga pasar yang sedang berlaku. Meskipun demikian, hutang tidak pernah dapat ikut

menikmati laba perusahaan yaitu saat perusahaan bisa berhasil menarik laba yang maksimal. Sering kali hutang jangka panjang bisa dibatalkan

sebelum waktunya. Jika hal ini terjadi, misalnya obligasi ditarik melalui opsi tarik, investor akan menerima kembali uangnya, yang harus ditanam kembali agar dana tersebut tidak mati.

3. Dari segi pengendalian, pemegang obligasi biasanya tidak memiliki hak suara. Meskipun begitu, jika sampai obligasi dinyatakan tak dapat

14 Dari sudut pandang emiten hutang jangka panjang (peminjam hutang) ada beberapa keunggulan dan kelemahan dalam obligasi. Keunggulan dan

kelemahan dari hutang jangka panjang (Sjahrial, 2007:301), sebagai berikut: Keunggulan:

1. Biaya modal setelah pajak relatif rendah,

2. Bunga yang dibayarkanmerupakan pengurang pajak penghasilan, 3. Melalui Financial Leverage dimungkinkan laba perlembar saham akan

meningkat,

4. Kontrol terhadap operasi perusahaan oleh pemegang saham mayoritas

tidak mengalami perubahan. Kelemahannya:

1. Risiko finansial perusahaan meningkat sebagai akibat meningkatnya

penggunaan hutang (financial leverage),

2. Batasan yang disyaratkan kreditur seringkali menyulitkan manajer,

3. Munculnya agency problem yang mengakibatkan meningkatnya agency cost.

2.1.3 Agency Theory

Agency Theory dipopulerkan oleh Jensen dan Meckling pada tahun 1976. Dalam teori ini dinyatakan bahwa hubungan keagenan muncul ketika satu

orang atau lebih (prinsipal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Dalam hubungan keagenan ini sangat rentan terjadinya

15 mengoptimalkan keuntungan perusahaan yang pada akhirnya akan menguntungkan pemegang saham. Tetapi pada kenyataannya manajer sebagai

manusia mempunyai kepentingan yang berbeda dengan pemegang saham sehingga menimbulkan konflik kepentingan.

Eisenhardt (1989) dalam Isnaeni (2008) menyatakan bahwa agency theory menggunakan 3 asumsi sifat manusia yaitu :

1. Manusia umumnya mementingkan diri sendiri (self interest)

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rasionality)

3. Manusia selalu menghindari risiko (risk averse)

Berdasarkan asumsi dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistik, yaitu mengutamakan kepentingan pribadi.

2.2 Free Cash Flow (Aliran Kas Bebas)

Aliran kas adalah suatu hal yang dipakai dalam setiap kegiatan

ekonomi. Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada aset tetap (Ross et al,

2003:606).

Free Cash Flow terbagi menjadi dua yaitu : 1. Free Cash Flow to Firm

16 perusahaan, yang terdiri dari biaya, pajak dan perubahan modal kerja bersih dan investasi.

2. Free Cash Flow to Equity

Free Cash Flow to Equity adalah ukuran dari berapa banyak uang tunai yang dapat dibayarkan kepada pemegang saham ekuitas perusahaan ini setelah dikurangi semua biaya, penginvestasian kembali dan pembayaran utang.

Free Cash Flow dapat digunakan untuk penggunaan diskresionaer seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan ( growth-oriented), pembayaran hutang, dan pembayaran kepada pemegang saham dalam bentuk dividen. Semakin besar Free Cash Flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang

tersedia untuk pertumbuhan, pembayaran hutang dan dividen (Prabowo dan Zuhri, 2011).

Manajer lebih menginginkan dana tersebut diinvestasikan lagi pada proyek-proyek yang dapat menghasilkan keuntungan, karena alternatif ini akan meningkatkan insentif yang diterima. Disisi lain, pemegang saham mengharapkan

17 modal dengan orientasi pertumbuhan (growth-oriented), pembayaran hutang, dan pembayaran kepada pemegang saham baik dalam bentuk dividen.

Dalam penelitian ini free cash flow dipakai sebagai variabel bebas, dan dihitung dengan menggunakan rumus Ross et al. (2000) dalam Gusti (2013)

sebagai berikut :

Assets Total

NWC CE

OCF Ratio

FCF

Keterangan :

FCF : Free Cash Flow OCF : Operating Cash Flow CE : Capital Expenditure NWC : Net Working Capital

2.3 Struktur Kepemilikan 2.3.1 Kepemilikan Manajerial

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan saham yaitu jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor (outsider) (Prabansari dan Hadri, 2005). Struktur kepemilikan umumnya terdiri dari kepemilikan internal, eksternal, maupun kepemilikan institusional. Kepemilikan internal terdiri dari saham yang dimiliki orang dalam (insider) yang meliputi directur, orang-orang intern perusahaan dan pemilik perusahaan. Kepemilikan eksternal terdiri dari saham yang dimiliki oleh investor (orang asing atau masyarakat yang menanamkan

18 kepemilikan saham oleh institusi pendiri perusahaan, bukan pemegang saham perusahaan.

Kepemilikan manajerial diukur sesuai dengan proporsisi kepemilikan saham yang dimiliki oleh manajerial (Itturiaga dan Sanz, 1998) dalam (Tarjo dan

Jogiyanto, 2003). Kepemilikan manajerial adalah pemegang saham yang dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris).

Manajer merupakan pengelola perusahaan yang dipercayakan oleh shareholder. Sehubungan dengan pemilihan metode akuntansi persediaan maka antara manajer dan pemilik akan timbul konflik kepentingan (agency theory). Masing-masing pihak, yaitu manajer dan pemilik akan berusaha memaksimalkan kesejahteraannya masing-masing (Taqwa dkk, 2003).

Fungsi level dari kepemilikan manajerial dalam perusahaan sebagai berikut :

1. Low Levels of Managerial Ownership (0%-5%)

Untuk level ini, disiplin eksternal, pengendalian internal dan insentif masih didominasi oleh tingkah laku manajemen. Manajemen dalam level ini

apabila kinerja mereka baik lebih cenderung memilih paket kompensasi seperti opsi saham daripada menambah jumlah kepemilikan saham di

19 2. Intermidiate levels of managerial ownership (5%-25%)

Di level ini, insider mulai menunjukkan perilaku sebagai pemegang saham.

Dengan bertambahnya kepemilikan maka semakin besar jumlah hak suara mereka. Di level ini manajer lebih memilih mengambil kendali perusahaan.

3. High levels of managerial ownership (40%-50%)

Di level ini, kepemilikan insiders tidak mempunyai otoritas penuh terhadap perusahaan dan disiplin eksternal tetap berlaku.

4. High level of managerial ownership (greaters than 50%)

Di level ini, insiders mempunyai wewenang penuh terhadap perusahaan.

Dengan demikian kepemilikan diatas 50% adanya tekanan dari disiplin eksternal (outsider shareholders) hampir tidak ada sehingga mengakibatkan menurunnya nilai perusahaan.

5. Very high levels of managerial ownership

Di level ini perusahaan dimiliki oleh pemilik tunggal.

Dalam penelitian ini indikator yang digunakan untuk pengukuran kepemilikan manajerial adalah dengan persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar. Dengan

keinginan untuk meningkatkan kinerja perusahaan tersebut, membuat manajemen akan berusaha untuk mewujudkan sehingga membuat risiko perusahaan menjadi

20 2.3.2 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak

yang berbentuk institusi seperti pemerintah baik pusat atau daerah, bank, perusahaan asuransi, perusahaan investasi, dana pensiun atau institusi lainnya.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mempengaruhi kebijakan yang diambil oleh manajemen (Tarjo dan Jogiyanto,

2003).

Sheiler dan Vishny (1986) dalam Indahningrum dan Handayani (2009)

menyatakan bahwa adanya pemegang saham besar seperti kepemilikan institusional memiliki arti penting dalam memonitori manajemen dengan pengawasan yang lebih optimal.

Cornet et al. (2006) dalam Gusti (2013) menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan harus dilakukan oleh sebuah perusahaan

dan pihak investor institusional dapat membatasi perilaku manajemen. Hal ini disebabkan adanya tindakan pengawasan tersebut dapat mendorong manajemen untuk dapat lebih memfokuskan perhatiannya terhadap kinerja perusahaan,

sehingga mengurangi perilaku oportunistik atau perilaku yang mementingkan diri sendiri.

21 2.4 Ukuran Perusahaan

Ukuran perusahaan juga menjadi faktor yang perlu dipertimbangkan

dalam menentukan level hutang perusahaan. Perusaahaan-perusahaan besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga, karena

kemampuan mengakses kepada pihak lain atau jaminan yang dimiliki berupa aset bernilai besar dibandingkan perusahaan kecil.

Menurut Subekti dan Wulandari (2004), ukuran perusahaan dapat

dilihat dari total asset yang dimiliki perusahaan atau total aktiva perusahaan yang tercantum pada laporan keuangan perusahaan selama akhir periode yang telah

diaudit.

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki

oleh perusahaan. Besar kecilnya perusahaan dapat diukur berdasarkan total penjualan,

total nilai buku asset, nilai total aktiva dan jumlah tenaga kerja. Ukuran perusahaan

(Size) dalam jangka panjang merupakan wujud pertumbuhan yang baik. Banz, (1981)

menyatakan bahwa faktor ukuran perusahaan penting dalam signifikansi secara

statistik terhadap imbal hasil. Semakin besar total aktiva maupun penjualan maka

semakin besar pula ukuran suatu perusahaan.

Semakin besar aktiva maka semakin besar modal yang ditanam, sementara

semakin banyak penjualan maka semakin banyak juga perputaran uang dalam

perusahaan. Dengan demikian, ukuran perusahaan merupakan ukuran atau besarnya

aset yang dimiliki oleh perusahaan.

Pengkategorian ukuran perusahaan ini dilakukan dengan menggunakan

22 Courtis, et al (1977) dalam Rahmawati (2012) bahwa ukuran perusahaan dapat

dihitung sebagai berikut :

Dalam penelitian ini, pengukuran terhadap ukuran perusahaan di-proxy dengan nilai logaritma natural dari total aktiva (natural logarithm of total aktiva). Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan perusahaandalam laporan keuangan dan menentukan lamanya audit tersebut.

2.5 Investment Opportunity Set

Perusahaan merupakan kombinasi aset dengan pilihan investasi di masa datang (Myers, 1977 dalam Faisal, 2004). Pilihan investasi di masa datang ini disebut dengan set kesempatan investasi atau investment opportunity set (IOS). IOS adalah tersedianya alternatif investasi di masa datang bagi perusahaan (Hartono,1999). IOS merupakan nilai sekarang dan pilihan perusahaan untuk

membuat investasi di masa yang akan datang (Myers, 1977) dalam Faisal (2004). Investment Opportunity Set (IOS) merupakan keputusan investasi dalam bentuk kombinasi aktiva yang dimiliki (asset in place) dan opsi investasi di masa yang akan datang, dimana IOS tersebut mempengaruhi nilai suatu perusahaan dan berkaitan dengan kemampuan perusahaan dalam mengeksploitasi kesempatan

mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dengan kelompok industrinya. Kemampuan perusahaan ini bersifat tidak dapat diobservasi (unobservable). Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi pertumbuhan perusahaan menjadi IOS sesuai dengan

23 tujuan dan jenis data yang tersedia dalam penelitiannya. Selanjutnya IOS dijadikan dasar untuk menentukan klasifikasi pertumbuhan perusahaan dimasa

depan apakah suatu perusahaan masuk dalam klasifikasi tumbuh atau tidak tumbuh.

Proksi pertumbuhan perusahaan dengan nilai IOS yang telah digunakan oleh para peneliti diantaranya (Gaver dan Gaver, 1993; Jones dan Sharma, 2001; dan Kallapur dan Trombley, 2001) dalam (Gusti, 2013) dapat diklasifikasikan

menjadi tiga kelompok yaitu: 1. Proksi berdasarkan harga

Investment Opportunity Set berdasarkan harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi ini menyatakan bahwa prospek pertumbuhan perusahaan

secara parsial dinyatakan dalam harga-harga saham dan perusahaan-perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk

aktiva-aktiva yang dimiliki (asset in place). Rasio-rasio yang berkaitan dengan proksi pasar adalah market to book value of equity, market to bookvalue of asset, Tobin.s Q, earnings to price ratios, ratio of property, plant, andequipment to firm value, ratio of depreciation to firm value.

2. Proksi berdasarkan investasi

Proksi IOS berdasarkan investasi mengungkapkan bahwa suatu kegiatan investasi berkaitan secara positif dengan nilai IOS suatu perusahaan. Perusahaan yang memiliki IOS tinggi seharusnya juga memiliki investasi yang

24 lam. Proksi ini berbentuk rasio yang membandingkan pengukuran investasi dalam bentuk aktiva tetap atau suatu hasil operasi yang diproduksi dari aktiva yang telah

diinvestasikan. Rasio-rasio tersebut adalah the ratio of R&D to assets, the ratio of R&D to sales, ratio of capitalexpenditure to firm value,investment intensity, ratio of capital expenditure to bookvalue of assets, investment to sales ratio.

3. Proksi berdasarkan varian

Proksi pengukuran varian (variance measurement) mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi tumbuh seperti variabilitas return yang mendasari peningkatan aktiva. Rasio dalam proksi tersebut adalah variance of returns, assetbetas, the variance of asset deflated sales.

Beberapa rasio yang sudah disebutkan di atas adalah (Pramudita, 2010) :

a. Tobin’Q

Tobin’Q Ratio adalah nilai pasar dari aset perusahaan dibagi dengan

nilai penggantian mereka. Nilai penggantian saat ini menjadi biaya penggantian aset perusahaan. Rasio ini dikembangkan oleh James Tobin (1969). Nilai yang besar dari Tobin’Q menunjukkan bahwa

perusahaan memiliki set kesempatan investasi (investment opportunity set – IOS). Penggunaan lainnya untuk q adalah untuk menentukan penilaian pasar secara keseluruhan.

b. Rasio Market to Book Value of Equity (MVEBVE)

Rasio ini mencerminkan bahwa pasar menilai return dari investasi

25 c. Rasio Firm Value to Book Value of Property, Plant and Equipment

(VPPE)

Rasio ini menunjukkan adanya investasi yang produktif. d. Rasio Market to Book Value of Asset (MBVA)

Rasio ini menunjukkan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dengan harga pasar. 2.6 Penelitian Terdahulu

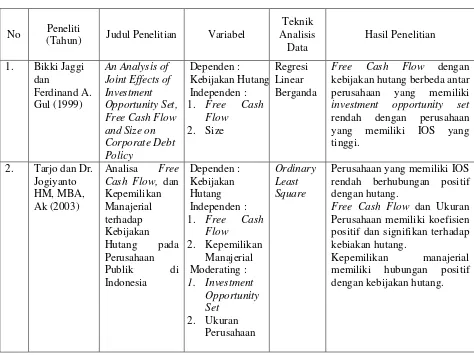

[image:37.595.78.552.401.756.2]Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dijelaskan sebagai berikut :

Tabel 2.1

Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

1. Bikki Jaggi dan

Ferdinand A. Gul (1999)

An Analysis of Joint Effects of Investment Opportunity Set, Free Cash Flow and Size on Corporate Debt Policy

Dependen : Kebijakan Hutang Independen : 1. Free Cash

Flow 2. Size

Regresi Linear Berganda

Free Cash Flow dengan kebijakan hutang berbeda antar perusahaan yang memiliki investment opportunity set rendah dengan perusahaan yang memiliki IOS yang tinggi.

2. Tarjo dan Dr. Jogiyanto HM, MBA, Ak (2003)

Analisa Free Cash Flow, dan Kepemilikan Manajerial terhadap Kebijakan Hutang pada Perusahaan Publik di Indonesia

Dependen : Kebijakan Hutang Independen : 1. Free Cash

Flow 2. Kepemilikan Manajerial Moderating : 1. Investment Opportunity Set 2. Ukuran Perusahaan Ordinary Least Square

Perusahaan yang memiliki IOS rendah berhubungan positif dengan hutang.

Free Cash Flow dan Ukuran Perusahaan memiliki koefisien positif dan signifikan terhadap kebiakan hutang.

26 Kontrol :

Dividend Yield

3. Muhammad Faisal (2004)

Analisis

Pengaruh Free Cash Flow, Set Kesempatan Investasi, Kepemilikan Manajerial, dan Ukuran Perusahaan Terhadap Kebijakan Hutang Dependen : Kebijakan Hutang Independen : 1. Free Cash

Flow 2. Investment Opportunity Set 3. Kepemilikan Manajerial 4. Ukuran Perusahaan Regresi Linear Berganda

Free Cash Flow, Investment Opportunity Set, Kepemilikan Manajerial, dan Ukuran Perusahaan memiliki pengaruh yang signifikan dengan kebijakan hutang.

Free Cash Flow dan Ukurang Perusahaan memiliki pengaruh positif yang signifikan terhadap kebijakan hutang. Investment Opportunity Set dan Kepemilikan Manajerial memiliki pengaruh negatif yang signifikan terhadap kebijakan hutang.

4. Rizka Putri Indahningru m dan Ratih Handayani (2009) Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas terhadap Kebijakan Hutang Perusahaan Dependen : Kebijakan Hutang Independen : 1. Kepemilikan Manajerial 2. Kepemilikan Institusional 3. Dividen 4. Pertumbuha n Perusahaan 5. Profitabilitas 6. Free Cash

Flow

Regresi Linear Berganda

Kepemilikan Manajerial, Kepemilikan Institusional dan Free Cash Flow memiliki hubungan positif terhadap kebijakan hutang.

5. Nina Diah Pithaloka (2009) Pengaruh Faktor-Faktor Intern Perusahaan terhadap Kebijakan Hutang : dengan pendekatan Pecking Order Theory Dependen : Kebijakan Hutang Independen : 1. Kepemilikan Manajerial 2. Pertumbuha n Penjualan 3. Ukuran Perusahaan Regresi Linear Berganda

Variabel ukuran perusahaan yang berpengaruh terhadap kebijakan hutang.

Sedangkan variabel lainnya yaitu pertumbuhan penjualan dan kepemilikan manajerial tidak berpengaruh secara signifikan terhadap kebijakan hutang.

6. Pramudita Pawestri (2010)

Analisis Pengaruh Free Cash Flow dan Managerial Ownership terhadap Dependen : Kebijakan Hutang Independen : 1. Free Cash

Flow

Regresi Linear Berganda

27 Kebijakan Hutang Perusahaan : Sebuah Perspektif pada Agency Theory 2. Managerial Ownwership Moderating : 1. Investment Opportunity Set 2. Ukuran Perusahaan

memperlemah hubungan antara Free Cash Flow dan Managerial Ownership terhadap kebijakan hutang.

7. Bertha Firyani Gusti (2013)

Pengaruh Free Cash Flow dan Struktur

Kepemilikan Saham terhadap Kebijakan Hutang dengan Investment Opportunity Set sebagai Variabel Moderating Dependen : Kebijakan Hutang Independen : 1. Free Cash

Flow 2. Struktur Kepemilika n Manajerial 3. Struktur Kepemilika n Institusional Moderating : Investment Opportunity Set Regresi Linear Berganda

Free Cash Flow berpengaruh positif terhadap kebijakan hutang, kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang, kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang, investment opportunity set memperlemah hubungan free cash flow dan kebijakan hutan, investment opportunity set tidak berpengaruh terhadap hunungan kepemilikan manajerial dan kebijakan hutang, serta investment opportunity set memperkuat hubungan kepemilikan institusional dan kebijakan hutang.

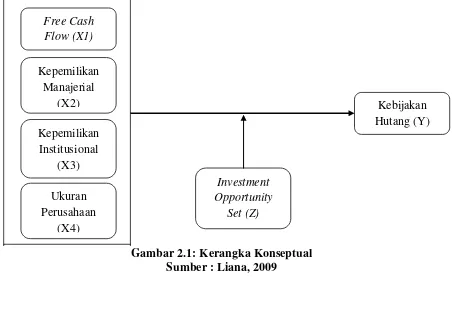

2.7 Kerangka Konseptual

Perusahaan yang melakukan investasi dengan membutuhkan dana yang

jumlahnya besar maka pendanaan dari dalam perusahaan tidak mencukupi untuk membiayai investasi. Perusahaan harus mencari sumber dana dari luar perusahaan untuk dapat digunakan dalam menambah aktiva yang di perlukan dalam rangka

mewujudkan pencapaian suatu target laba bersih yang besar. Keputusan dalam menentukan pendanaan diluar perusahaan termasuk dalam keputusan kebijakan

28 Free cash flow dapat digunakan untuk pembelanjaan modal dengan orientasi pertumbuhan, pembayaran hutang dan pembayaran kepada pemegang

saham dalam bentuk deviden. Semakin besar free cash flow yang tersedia dalam suatu perusahaan maka semakin sehat perusahaan tersebut karena memiliki kas

yang tersedia untuk pertumbuhan, pembayaran hutang dan deviden. Hasil penelitian Jensen (1986) yang menyatakan bahwa free cash flow yang besar akan meningkatkan level hutangnya untuk menurunkan agency cost of free cash flow.

Adanya proporsi kepemilikan saham oleh manajer akan menggandakan posisi sebagai manajer dan juga sebagai pemegang saham. Sebagai pemegang

saham manajer tidak ingin perusahaan mengalami kebangkrutan sehingga manajer yang biasanya bersikap oportunistik dalam mengambil keuntungan pribadinya menjadi lebih hati-hati dalam mengambil keputusan termasuk keputusan

mengenai hutang. Hutang yang besar dengan risiko yang besar akan membuat manajer akan berfikir ulang untuk menggunakan hutang dalam jumlah yang

banyak. Hasil penelitian Pramudita (2010) semakin tinggi persentase saham yang dimiliki manajer dalam perusahaan akan menambah tingkat kehati-hatian manajer dalam mengambil sebuah keputusan pendanaan sehingga diharapkan dapat

menurunkan kebijakan atas hutang yang digunakan untuk mendanai kegiatan perusahaan dan risiko kebangkrutan pun juga dapat diminimalisir.

Tindakan pengawasan yang lebih efektif diharapkan dapat mengontrol perusahaan untuk menggunakan tingkat hutang yang lebih rendah. Wahidawati (2009) dalam Gusti (2013) menyatakan adanya monitoring yang efektif manajer

29 kebijakan hutang sehingga mengurangi tingkat hutang yang akan digunakan sekaligus mengurangi risiko kebangkrutan yang mungkin akan dialami oleh

perusahaan. Semakin tinggi kepemilikan oleh pihak institusional maka akan semakin efektif tingkat monitoring sehingga semakin sedikit penggunaan hutang

oleh manajer untuk meminimalisir besarnya risiko kebangkrutan.

Perusahaan cenderung meningkatkan utangnya karena perusahaan mereka berkembang semakin besar (Tarjo dan Jogiyanto, 2003). Dengan

berkembanganya suatu perusahaan maka akan meningkatkan hutangnya. Karena perusahaan membutuhkan dana untuk memperbesar perusahaannya. Perusahaan

besar dapat dengan mudah untuk mengakses pasar modal atau memperoleh pinjaman dari pihak ketiga karena perusahaan memiliki fleksibilitas dan

kemampuan untuk memperoleh sumber dana yang dibutuhkan.

Hubungan antara free cash flow terhadap kebijakan hutang perusahaan dapat dipengaruhi oleh investment opportunity set atau set kesempatan berinvestasi. Kesempatan berinvestasi dapat memperlemah maupun memperkuat (sebagai variabel moderating) hubungan antara variabel independen dengan variabel dependen. Manajer lebih memilih untuk berinvestasi karena memiliki

kesempatan yang tinggi dan tidak ingin menyiakan kesempatan untuk mendapatkan keuntungan yang besar dalam berinvestasi. Jadi free cash flow yang dimiliki perusahaan akan menjadi lebih kecil karena kas yang tersedia lebih dimanfaatkan untuk berinvestasi. Kecilnya free cash flow mengakibatkan kemampuan perusahaan menggunakan hutang akan rendah. Sehingga dengan

30 memperlemah hubungan antara free cash flow dengan kebijakan hutang perusahaan (Gusti, 2013).

Tarjo dan Jogiyanto (2003), jika kepemilikan manajerial meningkat akan mempengaruhi pengambilan keputusan terhadap hutang perusahaan, terutama apabila diketahui IOS tinggi maka kebijakan hutang akan rendah. Jika

set kesempatan investasi (IOS) rendah maka hutang akan tinggi. Dengan adanya set kesempatan berinvestasi (IOS) yang tinggi akan memperkuat hubungan antara

kepemilikan manajerial dengan kebijakan hutang. Saat kepemilikan manajerial meningkat akan mengurangi tingkat penggunaan hutang oleh perusahaan

walaupun kesempatan untuk melakukan investasi tinggi. Karena pihak manajerial akan lebih memilih untuk mengambil kesempatan untuk berinvestasi dan mendapatkan keuntungan dari pada mengambil risiko yang tinggi dengan

menggunakan hutang. Namun pada saat kesempatan untuk berinvestasi rendah, pihak manajerial akan meningkatkan penggunaan hutang karena tidak memiliki

kesempatan untuk berinvestasi.

Pihak institusional yang bertindak sebagai pengawas akan membuat manajer merasa diawasi sehingga bekerja lebih efektif untuk mengurangi risiko

kebangkrutan. Saat IOS tinggi penggunaan hutang perusahaan akan tetap rendah karena perusahaan akan lebih memilih untuk berinvestasi daripada menggunakan

31 perusahaan akan lebih cenderung mengambil kesempatan untuk berinvestasi untuk mendapatkan keuntungan.

Dengan adanya Investment Opportunity Set yang tinggi maka perusahaan akan lebih memilih untuk berinvestasi dikarenakan semakin besarnya

perusahaan maka semakin banyak suatu perussahaan membutuhkan dana sehingga perusahaan membutuhkan kesempatan investasi yang tinggi untuk mendapatkan dana yang lebih besar dikemudian hari. Semakin tinggi IOS maka

[image:43.595.90.542.355.690.2]perusahaan akan mengambil kebijakan berinvestasi daripada mengambil hutang.

Gambar 2.1: Kerangka Konseptual Sumber : Liana, 2009

Free Cash Flow (X1)

Kepemilikan Manajerial

(X2)

Kepemilikan Institusional

(X3)

Ukuran Perusahaan

(X4)

Investment Opportunity

Set (Z)

32 2.8 Hipotesis

Berdasarkan dari latar belakang, dan perumusan masalah maka dapat

diajukan suatu hipotesis yang dirumuskan sebagai berikut :

H1 : Free Cash Flow, Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan berpengaruh signifikan terhadap Kebijakan Hutang.

33 BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tujuan dan hipotesis yang telah disebutkan diatas maka penelitian ini digolongkan penelitian asosiatif kausal yaitu penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya. Penelitian ini bertujuan untuk melihat pengaruh free cash flow, struktur kepemilikan, dan ukuran perusahaan terhadap kebijakan hutang dan melihat

hubungan variabel Y dan X yang di pengaruhi investment opportunity set sebagai variabel Z.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

www.idx.co.id dan Indonesian Capital Market Directory (ICMD).

2. Waktu Penelitian

Penelitian dilakukan di bulan November 2014 sampai Februari 2015.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah :

34 2. Variabel Bebas atau independen pada penelitian ini adalah free cash flow yang diproksikan dengan rasio Free cash flow, kepemilikan manajerial dan kepemilikan institusional yang diproyeksikan dari presentase struktur kepemilikan perusahaan dan ukuran perusahaan

diproyeksikan dengan rasio ukuran perusahaan.

3. Variabel Moderat pada penelitian ini adalah invesment opportunity set diproksikan dengan MBVE.

3.4 Definisi Operasional

Variabel Dependen :

Variabel dependen adalah variabel yang keberadaannya dipengaruhi oleh

keadaan-keadaan yang mempengaruhinya. Variabel dependen pada penelitian ini adalah kebijakan hutang (Y). Kebijakan hutang adalah kebijakan yang diambil

oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas.

Secara matematis kebijakan hutang dapat diukur dengan Debt to Equity Ratio yangdiformulasikan sebagai berikut :

Equity s

Holder Share

Total

s Liabilitie Total

DER

'

Variabel Independen :

Variabel independen adalah variabel yang mempengaruhi variabel

35 flow (X1), kepemilikan manajerial (X2), kepemilikan institusional (X3) dan ukuran perusahaan (X4).

Fr ee Cash Flow (X1)

Free cash flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada pemegang saham atau kreditor yang tidak diperlukan untuk modal kerja atau investasi pada asset tetap (Ross et al, 2000). Free cash flow dihitung dengan menggunakan rumus Ross et al (2000) yaitu:

Assets Total

NWC CE

OCF Ratio

FCF

Keterangan :

FCF : Free Cash Flow OCF : Operating Cash Flow CE : Capital Expenditure NWC : Net Working Capital

Aliran kas operasi adalah kas yang berasal dari aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih pada asset tetap bersih akhir periode dikurangi asset tetap bersih pada awal periode. Sedangkan modal kerja bersih adalah selisih antara jumlah asset tetap

lancar dengan hutang lancar pada tahun yang sama.

Kepemilikan Manajerial (X2)

36 yang dimiliki oleh pihak manajemen dari seluruh modal saham perusahaan yang beredar. % 100 x Beredar yang Saham Total Manajemen Pihak Dimiliki yang Saham Jumlah SKM

Kepemilikan Institusional (X3)

Kepemilikan institutional diukur berdasarkan persentase kepemilikan

saham oleh investor institusi seperti perusahaan asuransi, bank, maupun kepemilikan lembaga dan perusahaan-perusahaan lain. Variabel ini diberi simbol

KI. % 100 x Beredar yang Saham Total Institusi Pihak oleh Dimiliki yang Saham Jumlah SKI

Ukuran Perusahaan (X4)

Ukuran perusahaan adalah ukuran relatif dan nilai suatu perusahaan yang dapat diukur dengan menggunakan penjualan, nilai pasar saham dan atau ekuitas

pemilik sebagai dasar pengukurannya. Dalam penelitian ini menggunakan nilai logaritma natural dari total aktiva sebagai dasar pengukurannya.

Variabel Moderating :

Variabel Moderating adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel yang lain. Dalam

37 proksi yang dipakai dalam penelitian ini adalah rasio market to book value of equity (MBVE). Proksi ini secara signifikan berhubungan dengan nilai peluang tumbuh investasi perusahaan. Market to bookvalue of equity (MBVE) menunjukkan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan

sebagian dinyatakan dengan harga pasar. Variabel ini dapat diformulasikan sebagai berikut :

TE MC MBVE

Keterangan :

[image:49.595.65.565.485.740.2]MC: jumlah lembar saham beredar x harga penutupan saham TE : Total ekuitas

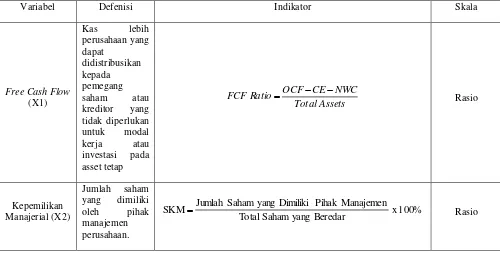

Tabel 3.1 Operasional Variabel

Variabel Defenisi Indikator Skala

Free Cash Flow

(X1)

Kas lebih

perusahaan yang dapat

didistribusikan kepada pemegang

saham atau

kreditor yang tidak diperlukan untuk modal

kerja atau

investasi pada asset tetap Assets Total NWC CE OCF Ratio

FCF Rasio

Kepemilikan Manajerial (X2)

Jumlah saham yang dimiliki

oleh pihak

manajemen perusahaan. % 100 x Beredar yang Saham Total Manajemen Pihak Dimiliki yang Saham Jumlah

38

Kepemilikan Institusional

(X3)

Kepemilikan

saham oleh

pihak-pihak yang berbentuk institusi seperti pemerintah baik

pusat atau

daerah, bank, perusahaan asuransi, perusahaan investasi, dana pensiun atau institusi lainnya. % 100 x Beredar yang Saham Total Institusi Pihak oleh Dimiliki yang Saham Jumlah

SKI Rasio

Ukuran Perusahaan (X4)

Ukuran relatif dan nilai suatu perusahaan yang dapat diukur dengan

menggunakan penjualan, nilai pasar saham dan atau ekuitas pemilik sebagai dasar

pengukurannya.

Ukuran Perusahaan = Ln total aktiva Rasio

Kebijakan Hutang (Y)

Kebijakan yang diambil oleh pihak

manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas Equity s r Shareholde Total s Liabilitie Total DER ' Rasio Investment Opportunity Set (Z) nilai kesempatan investasi dan merupakan pilihan untuk membuat investasi dimasa

yang akan

datang

TE MC

39 3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2003:72).

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia di sektor jasa, perdagangan dan investasi pada tahun 2013. Perusahaan yang terdaftar di sektor perusahaan jasa,

perdagangan dan investasi pada tahun 2013 adalah 110 perusahaan.

Berdasarkan populasi yang telah ditentukan, maka akan dipilih populasi

sasaran yang memenuhi kriteria sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia selama periode

2011-2013.

2. Perusahaan yang memiliki kepemilikan manajerial selama periode 2011-2013.

3. Perusahaan yang memiliki kepemilikan institusional selama periode 2011-2013.

Berdasarkan kriteria yang disebutkan, maka diperoleh populasi sasaran

40 Tabel 3.2

Kriteria Pengambilan Sampel

Keterangan Jumlah Perusahaan

Total Perusahaan Jasa, Perdagangan dan Investasi yang terdaftar di BEI pada tahun 2013

110

Perusahaan yang tidak terdaftar di Bursa Efek Indonesia selama periode 2011-2013

(17)

Perusahaan yang tidak memiliki kepemilikan manajerial selama periode 2011-2013

(66)

Perusahaan yang tidak memiliki kepemilikan institusional selama periode 2011-2013

0

Perusahaan yang dapat menjadi sampel 27 Sumber : www.idx.co.id

Tabel 3.3

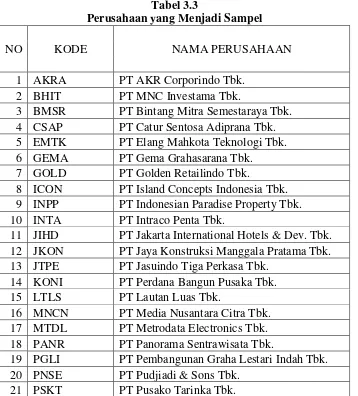

Perusahaan yang Menjadi Sampel

NO KODE NAMA PERUSAHAAN

1 AKRA PT AKR Corporindo Tbk. 2 BHIT PT MNC Investama Tbk.

3 BMSR PT Bintang Mitra Semestaraya Tbk. 4 CSAP PT Catur Sentosa Adiprana Tbk. 5 EMTK PT Elang Mahkota Teknologi Tbk. 6 GEMA PT Gema Grahasarana Tbk.

7 GOLD PT Golden Retailindo Tbk.

8 ICON PT Island Concepts Indonesia Tbk. 9 INPP PT Indonesian Paradise Property Tbk. 10 INTA PT Intraco Penta Tbk.

11 JIHD PT Jakarta International Hotels & Dev. Tbk. 12 JKON PT Jaya Konstruksi Manggala Pratama Tbk. 13 JTPE PT Jasuindo Tiga Perkasa Tbk.

14 KONI PT Perdana Bangun Pusaka Tbk. 15 LTLS PT Lautan Luas Tbk.

16 MNCN PT Media Nusantara Citra Tbk. 17 MTDL PT Metrodata Electronics Tbk. 18 PANR PT Panorama Sentrawisata Tbk.

19 PGLI PT Pembangunan Graha Lestari Indah Tbk. 20 PNSE PT Pudjiadi & Sons Tbk.

[image:52.595.137.495.358.754.2]41 22 PUDP PT Pudjiadi Prestige Tbk.

23 RALS PT Ramayana Lestari Sentosa Tbk. 24 SHID PT Hotel Sahid Jaya International Tbk. 25 SONA PT Sona Topas Tourism Industry Tbk. 26 SRAJ PT Sejahteraraya Anugrahjaya Tbk. 27 TRIO PT Trikomsel Oke Tbk.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, dimana penggunaan data dalam bentuk angka. Sumber data menurut cara

memperoleh datanya menggunakan data sekunder dan merupakan kumpulan hasil data publikasi dari Bursa Efek Indonesia, jurnal, buku – buku referensi dan

internet berhubungan dengan variabel – variabel yang ada di dalam penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan

beberapa cara sebagai berikut :

1. Dokumentasi, yaitu pengumpulan data yang tersedia pada obyek

penelitian, dalam hal ini dokumen laporan keu