PERBANKAN 2011-2014 DENGAN MENGGUNAKAN METODE CAMELS

OLEH

MUHAMMAD RIZKY 130522117

PROGRAM STUDI S-I AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Perbandingan Kinerja Keuangan Bank

Syariah dan Bank Konvensional Berdasarkan Laporan Keuangan Perbankan 2011-2014 dengan Menggunakan Metode CAMEL” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain yang telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Juni 2015 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat ALLAH SWT yang telah memberikan rahmat, karunia dan anugerahnya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Perbandingan Kinerja

Keuangan Bank Syariah dan Bank Konvensional Berdasarkan Laporan Keuangan Perbankan 2011-2014 dengan Menggunakan Metode CAMEL”. Adapun skripsi tersebut sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama perkuliahan hingga penulisan skripsi ini, penulis banyak menerima bantuan, bimbingan, sarana, motivasi, dan doa khususnya dari kedua orangtua saya dan berbagai pihak lainnya. Oleh karena itu, pada kesempatan ini dengan segala kerendahan dan tulus menyampaikan ucapan terimakasih yang telah memberikan bantuan dan bimbingannya, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Ja’far, MM, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Lubis, M.M, Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga dalam memberikan arahan sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Jafar, M.M, Ak. selaku Dosen Penguji dan Bapak Drs. Rustam, Msi. Ak. CA. yang telah meluangkan waktu untuk memberikan penilaian atas skripsi ini.

dan Adikku Khairun Nisa. Serta kepada teman-teman kuliah seperjuangan khususnya Gito Partohap Manalu, Jahrianto Sitompul, Hadiatman Sinaga, Dwi Maya Sari, dan Elida Kristiani yang telah memberi semangat dan doa kepada penulis dalam penyelesaian skripsi ini.

Dalam penulisan skripsi ini, penulis telah berupaya semaksimal mungkin untuk mendapatkan hasil yang terbaik dan dapat dimanfaatkan oleh berbagai pihak yang memerlukan. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna baik dari tata bahasa maupun ruang lingkup pembahasan. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Juni 2015 Penulis,

ABSTRAK

PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH DAN BANK KONVENSIONAL BERDASARKAN LAPORAN KEUANGAN

PERBANKAN 2011-2014 DENGAN MENGGUNAKAN METODE CAMELS

Industri perbankan di Indonesia sangat penting peranannya dalam perekonomian. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu Negara sebagai lembaga perantara keuangan, hal ini dikarenakan perbankan merupakan salah satu dari sistem keuangan yang berfungsi sebagai Financial Intermediary, yaitu suatu lembaga yang mempunyai peran untuk mempertemukan antara pemilik dan pengguna dana. Penelitian ini bertujuan untuk membandingkan kinerja keuangan perbankan syariah yaitu dengan perbankan konvensional pada periode 2011-2014 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR,

NPL gross, BOPO, ROA dan LDR.

Penelitian ini menggunakan metode pengumpulan data dokumentasi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari website masing-masing bank dan Direktori Perbankan Indonesia di Bank Indonesia. Data yang diperoleh kemudian dianalisis untuk melihat kinerja keuangan perbankan syariah dengan perbankan konvensional untuk masing – masing rasio keuangan, uji hipotesis dengan menggunakan

“Independent Sampel t-Test” untuk melihat perbedaan kinerja keuangan

perbankan syariah dengan perbankan konvensional secara keseluruhan.

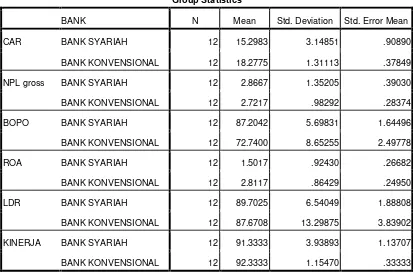

Hasil pengujian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional. Namun jika dilihat dari mean (rata-rata) berbagai rasio bahwa selama tahun 2011-2014 secara keseluruhan perbankan konvensional lebih baik dibandingkan dengan perbankan syariah.

ABSTRACT

COMPARATIVE OF FINANCIAL PERFORMANCE OF ISLAMIC BANKS AND CONVENTIONAL BANK BASED ON THE FINANCIAL STATEMENTS OF

BANKS 2011-2014 WITH USING CAMELS METHOD

Banking industry in Indonesia is very important role in the economy. Bank is a financial institution that has an important role in the economy of a country as a financial intermediary, this is because the bank is one of the financial system that serves as a Financial Intermediary, which is an agency that has a role to reconcile between the owners and the users of funds. This study aimed to compare the financial performance of Islamic banking with conventional banking in the period 2011-2014 by using financial ratios. Financial ratios used consisted of CAR, NPL gross, BOPO, ROA, and LDR.

This study uses data collection documentation. The data used are secondary data from financial statements of the company obtained from the website of each bank and the Indonesian Banking Directory at Bank Indonesia. The data obtained were then analyzed to see the financial performance of Islamic banking with conventional banking to each - their financial ratios, hypothesis testing using the "Independent Sample t-Test" to see the difference in the financial performance of Islamic banking with conventional banking as a whole.

The test results showed that there was no significant difference between the financial performance of Islamic banking with conventional banking. However, if viewed from the mean (average) of various ratios that during the years 2011 to 2014 as a whole is better than the conventional banking to Islamic banking.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Batasan Masalah ... 5

1.4. Tujuan dan Manfaat Penelitian ... 6

1.4.1. Tujuan Penelitian... 6

1.4.2. Manfaat Penelitian ... 6

1.5. Sistematika Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 9

2.2 Jenis Bank ... 10

2.3 Sumber Dana Bank ... 14

2.4 Bank Konvensional ... 16

2.4.1 Pengertian Bank Konvensional ... 16

2.4.2 Kegiatan dalam Bank Konvensional ... 16

2.5 Bank Syariah ... 18

2.5.1 Sejarah Singkat ... 18

2.5.2 Prinsip Perbankan Syariah ... 19

2.6Perbedaan Bank Syariah dan Bank Konvensional ... 20

2.7Kinerja Keuangan ... 21

2.8Laporan Keuangan ... 22

2.8.1 Pengertian Laporan Keuangan ... 22

2.8.2 Tujuan Laporan Keuangan ... 22

2.8.3 Unsur-unsur Laporan Keuangan ... 23

2.9Kesehatan Bank ... 25

2.9.1 Pengertian Kesehatan Bank ... 25

2.9.2 Penilaian Kesehatan Bank ... 26

2.10 Tinjauan Peneliti Terdahulu ... 32

BAB III METODOLOGI PENELITIAN

3.1Jenis Penelitian ... 39

3.2Populasi dan Sampel ... 39

3.3Jenis dan Sumber Data ... 43

3.4Metode Pengumpulan Data ... 44

3.5Definisi Operasional Variabel ... 44

3.6Metode Analisis Data ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Deskripsi Data Penelitian ... 53

4.2Analisis Data Penelitian ... 55

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 64

5.2Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No.Tabel Judul Halaman

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 20

Tabel 2.2 Bobot CAMEL ... 27

Tabel 2.3 Predikat Tingkat Kesehatan Bank ... 27

Tabel 2.4 Tinjauan Peneliti Terdahulu ... 32

Tabel 3.1 Daftar Populasi Bank ... 41

Tabel 3.2 Daftar Sampel ... 43

Tabel 3.3 Definisi Operasional Variabel ... 48

Tabel 4.1 Rasio Bank ... 54

Tabel 4.2 Hasil Perhitungan Statistik Deskriptif ... 55

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Gambar Judul Halaman

ABSTRAK

PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH DAN BANK KONVENSIONAL BERDASARKAN LAPORAN KEUANGAN

PERBANKAN 2011-2014 DENGAN MENGGUNAKAN METODE CAMELS

Industri perbankan di Indonesia sangat penting peranannya dalam perekonomian. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu Negara sebagai lembaga perantara keuangan, hal ini dikarenakan perbankan merupakan salah satu dari sistem keuangan yang berfungsi sebagai Financial Intermediary, yaitu suatu lembaga yang mempunyai peran untuk mempertemukan antara pemilik dan pengguna dana. Penelitian ini bertujuan untuk membandingkan kinerja keuangan perbankan syariah yaitu dengan perbankan konvensional pada periode 2011-2014 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR,

NPL gross, BOPO, ROA dan LDR.

Penelitian ini menggunakan metode pengumpulan data dokumentasi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari website masing-masing bank dan Direktori Perbankan Indonesia di Bank Indonesia. Data yang diperoleh kemudian dianalisis untuk melihat kinerja keuangan perbankan syariah dengan perbankan konvensional untuk masing – masing rasio keuangan, uji hipotesis dengan menggunakan

“Independent Sampel t-Test” untuk melihat perbedaan kinerja keuangan

perbankan syariah dengan perbankan konvensional secara keseluruhan.

Hasil pengujian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional. Namun jika dilihat dari mean (rata-rata) berbagai rasio bahwa selama tahun 2011-2014 secara keseluruhan perbankan konvensional lebih baik dibandingkan dengan perbankan syariah.

ABSTRACT

COMPARATIVE OF FINANCIAL PERFORMANCE OF ISLAMIC BANKS AND CONVENTIONAL BANK BASED ON THE FINANCIAL STATEMENTS OF

BANKS 2011-2014 WITH USING CAMELS METHOD

Banking industry in Indonesia is very important role in the economy. Bank is a financial institution that has an important role in the economy of a country as a financial intermediary, this is because the bank is one of the financial system that serves as a Financial Intermediary, which is an agency that has a role to reconcile between the owners and the users of funds. This study aimed to compare the financial performance of Islamic banking with conventional banking in the period 2011-2014 by using financial ratios. Financial ratios used consisted of CAR, NPL gross, BOPO, ROA, and LDR.

This study uses data collection documentation. The data used are secondary data from financial statements of the company obtained from the website of each bank and the Indonesian Banking Directory at Bank Indonesia. The data obtained were then analyzed to see the financial performance of Islamic banking with conventional banking to each - their financial ratios, hypothesis testing using the "Independent Sample t-Test" to see the difference in the financial performance of Islamic banking with conventional banking as a whole.

The test results showed that there was no significant difference between the financial performance of Islamic banking with conventional banking. However, if viewed from the mean (average) of various ratios that during the years 2011 to 2014 as a whole is better than the conventional banking to Islamic banking.

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan

penting di dalam perekonomian suatu negara sebagai lembaga perantara

keuangan. Hal ini dikarenakan perbankan merupakan salah satu dari sistem

keuangan yang berfungsi sebagai Financial Intermediary, yaitu suatu lembaga

yang mempunyai peran untuk mempertemukan antara pemilik dan pengguna

dana.

Dalam kehidupan masyarakat modern sehari-hari, sebagian besar hampir

melibatkan jasa-jasa dari sektor perbankan. Buruknya kondisi perbankan bisa

berdampak buruk pula pada perekonomian secara keseluruhan. Dengan demikian,

upaya memperkuat sektor perbankan nasional menjadi salah satu faktor penting

dalam memperkuat perekonomian nasional.

Bank dalam Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang perubahan

UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka

Jenis bank di Indonesia dibedakan menjadi dua jenis, yang dibedakan

berdasarkan pembayaran bunga atau bagi hasil usaha :

1. Bank yang melakukan usaha secara konvensional.

2. Bank yang melakukan usaha secara syariah.

Hal mendasar yang membedakan antara lembaga keuangan konvensional

dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan

yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan

oleh lembaga keuangan kepada nasabah. Kegiatan operasional bank syariah

menggunakan prinsip bagi hasil. Bank syariah tidak menggunakan bunga sebagai

alat untuk memperoleh pendapatan maupun membebankan bunga atas

penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan.

Dengan berkembangnya dunia usaha dan semakin banyaknya usaha

perbankan yang besar, maka faktor keuangan mempunyai arti yang sangat

penting. Oleh karena itu, penerapan prinsip-prinsip yang sehat pelaksanaan

fungsi-fungsi keuangan secara baik akan sangat menunjang tercapainya tujuan

perusahaan.

Saat ini cukup banyak Bank Konvensional di Indonesia yang telah

mendirikan atau membuka cabang yang bersifat syariah. Sebagai contoh Bank

Mandiri yang kini membuka Bank Syariah Mandiri dengan berlandaskan prinsip

syariah. Namun hal ini yang menjadi salah satu bahan pertanyaan oleh penulis

seperti pada masyarakat modern seperti sekarang ini. Apakah hal tersebut

lebih baik dan lebih menguntungkan jika dibandingkan dengan Bank

Konvensional atau adakah hal lain yang menjadi dasar bagi Bank Konvensional.

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar

dapat beroperasi secara optimal. Kinerja keuangan bank merupakan bagian dari

kinerja bank secara keseluruhan. Kinerja (kondisi keuangan) bank merupakan hal

yang penting untuk mengukur kemampuan bank dalam mengelola dan

memberdayakan sumber daya yang ada untuk mendapatkan laba yang ditargetkan.

Kinerja bank secara keseluruhan merupakan gambaran prestasi yang

dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan,

pemasaran, penghimpunan dan penyaluran dana, teknologi, maupun sumber daya

manusia.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan ini sangat

berguna terutama bagi pemilik, manajemen, pemerintah, dan masyarakat sebagai

nasabah, guna mengetahui kondisi bank tersebut pada waktu tertentu.

Adanya penurunan kinerja bank-bank harus segera diperbaiki karena jika

penurunan kinerja tersebut terus berlanjut tentunya akan membuat kredibilitas

perbankan di mata masyarakat akan semakin menurun. Bagi bank-bank yang

mengalami penurunan kinerja secara tajam tentu tinggal menunggu waktu untuk

dilikuidasi jika tidak ada upaya untuk memperbaiki kinerjanya. Melalui penilaian

kesehatan bank kita dapat menilai kinerja bank tersebut.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu

bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung

sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan

bank. Hasil analisis laporan keuangan akan membantu mengintepretasikan

berbagai hubungan serta kecenderungan yang dapat memberikan dasar

pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang.

Untuk menilai kinerja keuangan perusahaan perbankan di Indonesia,

umumnya digunakan aspek penilaian dengan menggunakan metode CAMELS.

Adapun penilaian tersebut mencakup enam faktor yaitu :

1. Permodalan (Capital)

2. Kualitas aset (Asset Quality)

3. Manajemen (Management)

4. Rentabilitas (Earnings)

5. Likuiditas (Liqudity)

6. Sensitivitas terhadap resiko pasar (Sensitivity to market risk)

Faktor keenam ini baru muncul. Diantara keenam faktor tersebut faktor

permodalan (capital), kualitas aset (asset quality), manajemen (management),

rentabilitas (earning), dan likuiditas (liquidity) yang paling sering digunakan

dalam berbagai penelitian dikarenakan kemudahan perhitungan dan ketersediaan

informasi.

Adapun penelitian untuk kelima faktor tersebut menggunakan rasio

keuangan. Rasio-rasio yang digunakan dalam penelitian ini adalah Capital

Operasional terhadap Pendapatan Operasional (BOPO), Return On Asset (ROA),

dan Loan to Deposit Ratio (LDR).

Berdasarkan dari fenomena dan uraian tersebut diatas, maka peneliti

tertarik untuk melakukan penelitian bank syariah dan bank konvensional yang

dituangkan dalam bentuk skripsi dengan judul “Perbandingan Kinerja Keuangan Bank Syariah dan Bank Konvensional Berdasarkan Laporan Keuangan Perbankan 2011-2013 dengan Menggunakan Metode CAMELS”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka rumusan

masalah dalam penelitian ini adalah :

1. Bagaimana kinerja keuangan Bank Syariah jika dibandingkan dengan

Bank Konvensional untuk masing-masing rasio keuangan?

2. Apakah ada perbedaan yang signifikan antara kinerja keuangan Bank

Syariah jika dibandingkan dengan Bank Konvensional secara

keseluruhan?

1.3 Batasan Masalah

Batasan-batasan masalah dalam penelitian adalah sebagai berikut :

1. Merupakan Bank Syariah dan Bank Konvensional yang tergolong jenis

Bank Umum Swasta Nasional Devisa dan Bank PERSERO (BUMN) yang

2. Pengukuran kinerja keuangan bank yang digunakan dalam penelitian ini

hanya mencakup rasio keuangan, dalam hal ini yaitu Capital Adequacy

Ratio (CAR), Non Performing Loan gross (NPL gross), Biaya Operasional

terhadap Pendapatan Operasional (BOPO), Return On Asset (ROA), dan

Loan to Deposit Ratio (LDR).

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Tujuan dalam kegiatan penelitian ini antara lain :

1. Mengetahui dan menganalisis bagaimana kinerja keuangan Bank

Syariah jika dibandingkan dengan Bank Konvensional untuk

masing-masing rasio keuangan.

2. Mengetahui dan menganalisis apakah ada perbedaan yang signifikan

atas kinerja keuangan Bank Syariah jika dibandingkan dengan Bank

Konvensional.

1.4.2 Manfaat Penelitian

1. Bagi Peneliti

Dengan melakukan penelitian ini dapat menambah wawasan dan

pengetahuan mengenai dunia perbankan, khususnya kinerja keuangan

2. Bagi Perbankan

Penelitian ini diharapkan dapat menjadi masukan dan bahan evaluasi

para manajemen bank mengenai kinerja keuangannya dan sebagai dasar

pertimbangan mengenai kekuatan dan kelemahan bank tersebut.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat digunakan sebagai bahan referensi dan sumber

informasi yang berhubungan dengan masalah yang sama pada

penelitian selanjutnya serta sebagai bahan pengembangan penelitian

lebih lanjut.

1.5 Sistematika Penelitian

Dalam penulisan skripsi ini, penulis membuat jadwal kegiatan dimulai

pada bulan Januari 2014 sampai dengan selesai. Penelitian ini dilaporkan

secara terperinci dalam lima bab dengan urutan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang, rumusan masalah, batasan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penelitian skripsi.

Bab ini adalah gambaran awal dari apa yang akan dilakukan peneliti.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi tentang pengertian bank, jenis bank, sumber dana bank,

tentang bank konvensional dan bank syariah, kinerja keuangan, laporan

keuangan, penilaian kesehatan bank, tinjauan peneliti terdahulu, dan

BAB III: METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, populasi dan sampel, jenis dan

sumber data, metode pengumpulan data, definisi operasional variabel, dan

metode analisis data.

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan mengenai deskripsi data penelitian dan analisi data

penelitian yang telah diolah.

BAB V: KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil penelitian. Berdasarkan kesimpulan itulah

penulis akan memberikan saran kepada pihak-pihak yang terkait dalam

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Menurut Undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang perbankan, “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.”

Menurut Kasmir (2010:11) bank adalah lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya

kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.

Berdasarkan definisi bank tersebut diatas dapat dijelaskan bahwa bank

dalam memberikan usaha terutama dalam bentuk simpanan yang merupakan

sumber dana bank, demikian juga dengan sisi penyaluran dananya, hendaknya

bank tidak semata-mata memperoleh keuntungan sebesar-besarnya bagi pemilik

bank tetapi juga kegiatannya itu harus pula diarahkan pada taraf hidup rakyat

banyak. Dan bank menjalankan fungsinya yang terkait dengan pengumpulan dana,

2.2 Jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara

lain (Kasmir, 2014:32):

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis

perbankan menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Bank Lumbung Desa

g. Bank Pegawai

Namun setelah keluar UU Pokok Perbankan Nomor 7 tahun 1992 dan

ditegaskan lagi dengan keluarnya UU RI Nomor 10 Tahun 1998 maka jenis

perbankan terdiri dari:

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa

yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil

(commercial bank)

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan bank umum.

2. Dilihat dari segi kepemilikannya

Jenis bank ditinjau dari segi kepemilikannya adalah sebagai berikut :

a. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta

nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula

pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum operasi. Sebagai contoh adalah : Bank Umum

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri,

baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya

pun dimiliki oleh pihak luar negeri.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang

oleh warga negara Indonesia.

3. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank

umum dapat dibagi kedalam dua jenis berdasarkan kedudukan atau status

bank, yaitu :

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer keluar negeri, inkaso keluar negeri, travelers cheque,

pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank

Indonesia.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan

kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih

dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi cara menentukan harga terbagi atas dua

kelompok, yaitu :

a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan

dua metode, yaitu :

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula harga

untuk produk pinjamannya (kredit) juga ditentukan berdasarkan

tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan

istilah spread based.

2. Untuk jasa-jasa bank lainnya pihak perbankan menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase

tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee

based.

b. Bank yang berdasarkan prinsip syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

3. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

4. Atau dengan adanya pilihan pemindahan kepemilikan atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.3 Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam menghimpun dana

untuk membiayai operasinya. Menurut Ismail (2010:40), dana bank yang

digunakan sebagai alat untuk melakukan aktivitas usaha dapat digolongkan

menjadi tiga, yaitu :

1. Dana Sendiri

a. Modal Disetor

Modal disetor merupakan dana awal yang disetorkan oleh pemilik

pada saat awal bank didirikan.

b. Cadangan

Yaitu sebagian dari laba yang disisihkan dalam bentuk cadangan

modal dan lainnya yang akan digunakan untuk menutup timbulnya

c. Sisa Laba

Merupakan akumulasi dari keuntungan yang diperoleh oleh bank

setiap tahun.

2. Dana Pinjaman

a. Pinjaman dari Bank Lain di Dalam Negeri

b. Pinjaman dari Bank atau Lembaga Keuangan di Luar Negeri

c. Pinjaman dari Lembaga Keuangan Bukan Bank

3. Dana Pihak Ketiga

a. Simpanan Giro

Simpanan giro merupakan simpanan yang diperoleh dari masyarakat

atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap

saat dengan menggunakan cek dan bilyet giro atau sarana perintah

bayar lainnya atau pemindahbukuan.

b. Tabungan

Tabungan merupakan jenis simpanan yang dilakukan oleh pihak

ketiga yang penarikannya dapat dilakukan menurut syarat tertentu

sesuai perjanjian antara bank dan pihak nasabah.

c. Deposito

Deposito merupakan jenis simpanan yang penarikannya hanya dapat

dilakukan sesuai dengan jangka waktu yang telah diperjanjikan

Berdasarkan sumber dana bank tersebut dapat dijelaskan bahwa dana

untuk membiayai operasinya dapat diperoleh dari berbagai sumber. Perolehan

dana ini tergantung bank itu sendiri apakah secara pinjaman (titipan) dari

masyarakat atau lembaga lainnya. Disamping itu untuk membiayai operasinya

dana dapat diperoleh dengan modal sendiri, yaitu dengan mengeluarkan atau

menjual saham.

2.4 Bank Konvensional

2.4.1 Pengertian Bank Konvensional

Bank konvensional adalah bank yang melaksanakan kegiatan usaha

secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Dimana penghimpunan dana maupun dalam rangka

penyaluran dananya memberikan dan mengenakan imbalan berupa bunga

atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu

periode tertentu.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

2.4.2 Kegiatan Dalam Bank Konvensional

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau

bentuk lainnya yang dipersamakan denan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, sarana

telekomunikasi maupun dengan wesel unjuk, cek atau sarana

lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

10.Melakukan kegiatan dalam valuta asing dengan memenuhi

2.5 Bank Syariah

2.5.1 Sejarah Singkat

Sejarah awal mula kegiatan Bank Syariah yang pertama sekali

dilakukan adalah di Pakistan dan Malaysia pada sekitar tahun 1940-an.

Kemudian Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa It

Ghamr Bank. Bank ini beroperasi di pedesaan Mesir dan masih berskala

kecil.

Kehadiran bank yang berdasarkan syariah di Indonesia masih

relatif baru, yaitu baru pada awal tahun 1990-an, meskipun masyarakat

Indonesia merupakan masyarakat Muslim terbesar di dunia. Prakarsa

untuk mendirikan Bank Syariah di Indonesia dilakukan oleh Majelis

Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990. Namun,

diskusi tentang Bank Syariah sebagai basis ekonomi Islam sudah mulai

dilakukan pada awal tahun 1980.

Bank Syariah pertama di Indonesia merupakan hasil kerja tim

perbankan MUI, yaitu dengan dibentuknya PT Bank Muamalat Indonesia

(BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991.

Bank ini ternyata berkembang cukup pesat sehingga saat ini BMI sudah

memiliki puluhan cabang tersebar di beberapa kota besar.

Dalam perkembangnnya kehadiran Bank Syariah di Indonesia

khususnya cukup menggembirakan. Di samping BMI, saat ini juga telah

Kemudian berikutnya berdiri Bank Syariah sebagai cabang dari bank

konvensional yang sudah ada, seperti, Bank BNI, Bank IFI, BPD Jabar.

2.5.2 Prinsip Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan

prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam.

Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke

pihak lain, baik individu maupun badan hukum, yang harus dijaga

dan dikembalikan kapan saja si penitip menghendaki.

2. Prinsip Bagi Hasil

Jika dalam bank konvensional keuntungan bank diperoleh dari

bunga yang dibebankan, maka dalam bank syariah tidak ada istilah

bunga, tetapi bank syariah menerapkan sistem bagi hasil.

3. Prinsip Jual Beli

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual

beli, dimana bank akan membeli terlebih dahulu barang yang

dibutuhkan atau mengangkat nasabah sebagai agen bank

melakukan pembelian barang atas nama bank, kemudian bank

menjual barang tersebut kepada nasabah dengan harga sejumlah

4. Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barang itu sendiri.

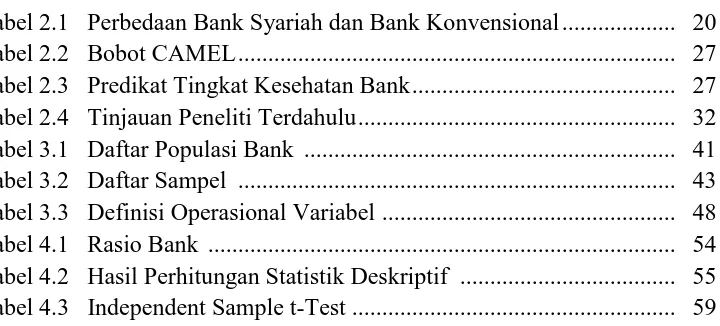

2.6 Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan yang mendasar antara bank konvensional dengan bank syariah

adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan

oleh nasabah kepada bank, dan atau yang diberikan oleh bank kepada nasabah.

[image:33.595.115.509.441.697.2]Hal inilah yang menyebabkan terdapatnya istilah bunga dan bagi hasil.

Tabel 2.1

Perbedaaan Bank Syariah dan Bank Konvensional

No. Bank Syariah Bank Konvensional

1 Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram.

2 Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Memakai perangkat bunga.

3 Berorientasi pada keuntungan (profit oriented) dan kemakmuran serta kebahagian dunia akhirat.

Profit oriented

4 Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur.

5 Penghimpunan dan penyaluran Tidak terdapat dewan sejenis.

Islam mengharamkan bunga dan menghalalkan bagi hasil. Keduanya

memberikan keuntungan, tetapi memiliki perbedaan mendasar sebagai akibat

adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi, usaha

yang dilakukan mengandung risiko, dan karenanya mengandung unsur

ketidakpastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak

memiliki risiko karena adanya persentase suku bunga tertentu` yang ditetapkan

berdasarkan besarnya modal.

2.7 Kinerja Keuangan

Kinerja merupakan hal yang penting untuk mengukur tingkat keberhasilan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Penilaian

kinerja perusahaan dapat dilakukan melalui berbagai macam indikator, salah

satunya dengan menganalisis laporan keuangan dan membandingkan rasio

keuangan yang dimiliki oleh perusahaan.

Menurut Munawir (2010:67), selain membandingkan rasio keuangan dengan

standar rasio, kinerja keuangan juga dapat dinilai dengan membandingkan rasio

keuangan tahun yang dinilai dengan rasio keuangan pada tahun-tahun

sebelumnya. Dengan membandingkan rasio keuangan pada beberapa tahun

penilaian dapat dilihat bagaimana kemajuan ataupun kemunduran kinerja

2.8 Laporan Keuangan

2.8.1 Pengertian Laporan Keuangan

Menurut Kasmir (2011:7), “laporan keuangan merupakan laporan

yang menunjukkan kondisi perusahaan saat ini. Kondisi perusahaan saat

ini maksudnya adalah keadaan keuangan perusahaan pada tanggal tertentu

(untuk neraca) dan periode tertentu (untuk laporan laba rugi)”. Laporan

keuangan berisi informasi mengenai kondisi keuangan perusahaan dan

hasil usaha perusahaan pada saat tertentu yang berguna untuk menilai

prestasi, kondisi ekonomis perusahaan, perkembangan perusahaan dari

waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan

mencapai tujuannya.

Laporan keuangan memberikan gambaran mengenai posisi

keuangan, kinerja, dan perubahan dari posisi keuangan perusahaan yang

bermanfaat bagi pihak-pihak yang berkepentingan dalam perusahaan.

2.8.2 Tujuan laporan keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan

keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada

2.8.3 Unsur-Unsur Laporan Keuangan

Unsur-unsur utama dari laporan keuangan terdiri dari :

1. Laporan Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan

pada tanggal tertentu. Neraca perusahaan disajikan sedemikian

rupa yang menggambarkan posisi keuangan suatu perusahaan pada

saat tertentu. Maksudnya adalah menunjukkan keadaan keuangan

pada tanggal tertentu biasanya pada saat tutup buku. Neraca

minimal mencakup pos-pos berikut (IAI, 2007:1.9) :

a. Aktiva berwujud b. Aktiva tidak berwujud c. Aktiva keuangan

d. Investasi yang diperlakukan menggunakan metode ekuitas e. Persediaan

f. Piutang usaha dan piutang lainnya g. Kas dan setara kas

h. Hutang usaha dan hutang lainnya i. Kewajiban yang diestimasi

j. Kewajiban berbunga jangka panjang k. Hak minoritas

l. Modal saham dan pos ekuitas lainnya

2. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan

selama periode tertentu. Laporan laba rugi perusahaan disajikan

sedemikian rupa yang menonjolkan berbagai unsur keuangan yang

diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal

a. Pendapatan b. Laba rugi usaha c. Beban pinjaman

d. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas

e. Beban pajak

f. Laba atau rugi dari aktivitas normal perusahaan g. Pos luar biasa

h. Hak minoritas

i. Laba atau rugi bersih untuk periode berjalan

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode yang

bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas

sebagai komponen utama laporan keuangan, yang menunjukkan (IAI,

2007:1.13) :

a. Laba atau rugi bersih perode yang bersangkutan.

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

d. Transaksi modal dengan pemilik dan distribusi kepada pemilik. e. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahan.

f. Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

Menurut PSAK No.2, laporan arus kas adalah laporan yang

memberikan informasi arus kas perusahaan sebagai dasar menilai

kas. Laporan arus kas dapat memberikan informasi yang

memungkinkan para pemakai untuk mengevaluasi perubahan

dalam aktiva bersih perusahaan, struktur keuangan (termasuk

likuiditas dan solvabilitas).

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan mengungkapkan (IAI, 2007:1.13):

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas c. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara wajar

2.9 Kesehatan Bank

2.9.1 Pengertian Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah

bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata

lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara

kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat

membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh

pemerintah dalam melaksanakan berbagai kebijakannya, terutama

kebijakan moneter.

Budisantoso dan Triandaru (2005:51) mengartikan kesehatan bank

perbankan secara normal dan mampu memenuhi semua kewajibannya

dengan baik dengan cara-cara yang sesuai dengan peraturan yang

berlaku”.

2.9.2 Penilaian Kesehatan Bank

Menurut (Dahlan Siamat, 2005:209), Bank Indonesia dalam

melakukan penilaian tingkat kesehatan bank menggunakan faktor-faktor

yang disebut dengan CAMELS, sebagai berikut:

a. Permodalan (capital)

b. Kualitas aset (assets quality)

c. Manajemen (management)

d. Rentabilitas (earning)

e. Likuiditas (liquidity)

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

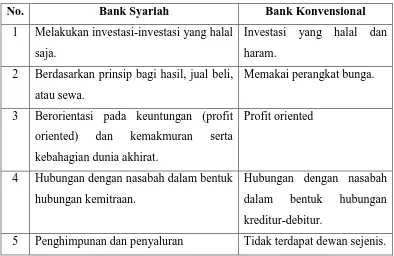

Meskipun secara umum faktor CAMEL relevan dipergunakan untuk

semua bank, tetapi bobot masing faktor akan berbeda untuk

masing-masing jenis bank. Dengan dasar ini, maka penggunaan faktor CAMEL dalam

penilaian tingkat kesehatan dibedakan antara bank umum dan BPR. Adapun cara

menilai kesehatan bank dengan menggunakan metode CAMEL yang dapat dilihat

Tabel 2.2 Bobot CAMEL

No. Faktor Bank Umum BPR

1 Permodalan (Capital) 25% 30%

2 Kualitas Aktiva Produktif (Asset Quality)

30% 30%

3 Kualitas Manajemen (management)

25% 20%

4 Rentabilitas (earning) 10% 10%

5 Likuiditas (liquidity) 10% 10%

Sumber : http://mdhaqiqi.wordpress.com

Penilaian tingkatan kesehatan ditetapkan dalam empat golongan predikat

tingkat kesehatan bank, antara lain:

Tabel 2.3

Predikat Tingkat Kesehatan Bank Sesuai dengan Nilai Kredit

Keterangan Nilai

81 s/d 100 Sehat

66 s/d kurang dari 81 Cukup Sehat

51 s/d kurang dari 66 Kurang Sehat

0 s/d kurang dari 51 Tidak Sehat

[image:40.595.152.471.501.644.2]Penilaian kesehatan bank dengan metode CAMELS, dimulai dengan

penghitungan rasio-rasio dari masing-masing faktor. Penjelasan dari setiap faktor

adalah sebagai berikut:

1. Aspek Permodalan (Capital)

Rasio permodalan bertujuan untuk mengetahui kemampuan kecukupan

modal bank dalam mendukung kegiatan bank secara efisien. Kecukupan modal

bank diukur berdasarkan perhitungan Capital Adequacy. Semakin tinggi resiko

tersebut, maka semakin banyak modal yang harus disediakan.

Rasio permodalan yang digunakan dalam mengukur kinerja bank

berdasarkan Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal

16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia

No. 13/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi

Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan

kepada Bank Indonesia, antara lain adalah Capital Adequacy Ratio (CAR). Bank

Indonesia mewajibkan setiap bank menyediakan modal minimum yang dikenal

dengan CAR (Capital Adequacy Ratio).

Menurut (Harmono,2009:116), berdasarkan ketentuan Bank Indonesia,

bank dinyatakan sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini

didasarkan pada ketentuan yang ditetapkan oleh Bank for International

2. Aspek Kualitas Aset (Assets Quality)

Penilaian kualitas aset bertujuan untuk mengevaluasi kondisi aset bank

dan kecukupan manajemen resiko kredit. Bank Indonesia menyatakan bahwa

setiap bank wajib melakukan penilaian dan penetapan kualitas aset sesuai dengan

peraturan Bank Indonesia.

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank

Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas

Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta

asing dalam bentuk kredit, surat berharga, penempatan dana antar bank,

penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

Menurut Ismail (2010:122), Bank melakukan penggolongan kredit

menjadi dua golongan, yaitu kredit tidak bermasalah dan kredit yang bermasalah.

a. Kredit yang tidak bermasalah dapat dibedakan menjadi dua kategori,yaitu :

1. Kredit dengan kualitas lancar

Kredit lancar merupakan kredit yang diberikan kepada nasabah dan

tidak terjadi tunggakan, baik tunggakan pokok dan bunga. Debitur

membayar angsuran tepat waktu sesuai dengan perjanjian kredit.

2. Kredit dengan kualitas dalam perhatian khusus

Kredit dalam perhatian khusus merupakan kredit yang masih

b. Kredit yang bermasalah dapat dibedakan menjadi tiga kategori,yaitu :

1. Kredit kurang lancar

Kredit kurang lancar merupakan kredit yang telah mengalami

tunggakan.

2. Kredit diragukan

Kredit diragukan merupakan kredit yang mengalami penundaan

pembayaran pokok dan/atau bunga.

3. Kredit macet

Kredit macet merupakan kredit yang menunggak melampaui 270 hari

atau lebih. Bank akan mengalami kerugian atas kredit macet tersebut.

3. Aspek Kualitas Manajemen (Management)

Dalam hal ini peneliti menggunakan rasio biaya operasional terhadap

pendapatan operasional yang dapat digunakan untuk menilai kinerja keuangan

bank. Rasio ini digunakan untuk mengetahui tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasionalnya. Semakin kecil rasio ini maka

menunjukkan kinerja manajemen bank baik, karena bank yang bersangkutan dapat

menutupi beban operasional terhadap pendapatan operasionalnya. Hasil

pengukuran yang diperoleh dapat dijadikan sebagai alat evaluasi untuk

menentukan kinerja manajemen, apakah mereka berhasil mencapai target yang

4. Aspek Earning

Earning merupakan aspek yang digunakan untuk mengukur kemampuan

bank dalam meningkatkan keuntungan. Earning sering juga disebut dengan rasio

profitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan (Kasmir, 2008:196).

Dalam hal untuk penilaian ini, peneliti menggunakan skala pengukuran

Return On Asset (ROA) untuk mengukur tingkat profitabilitas yang dicapai bank

yang bersangkutan. Semakin besar rasio ini maka akan semakin baik profitabilitas

yang dimiliki oleh bank.

5. Aspek Likuiditas (liquidity)

Menurut Kasmir (2008 : 129), “ rasio likuiditas merupakan rasio yang

menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban

(utang) jangka pendek ”. Artinya apabila perusahaan ditagih, perusahaan akan

mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

Rasio likuiditas yang menjadi fokus dalam penelitian ini dan juga

termasuk rasio likuiditas yang digunakan perbankan untuk mengukur kinerja

keuangan bank sesuai dengan ketentuan Bank Indonesia Lampiran 14 Surat

Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal

Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 14

Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank

Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia adalah

Loan to Deposit Ratio menggambarkan kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan oleh deposan dengan

mengandalkan kredit yang diberikan bank kepada nasabah kredit, sebagai sumber

likuiditasnya. Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini dikarenakan

jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

(Dendawijaya, 2009:116).

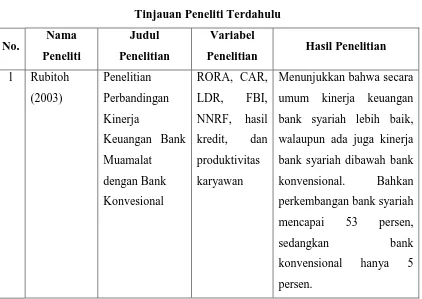

2.10 Tinjauan Peneliti Terdahulu

Beberapa studi yang berhubungan dengan penelitian kinerja keuangan

[image:45.595.104.526.451.750.2]perbankan dengan menggunakan indikator rasio keuangan antara lain :

Tabel 2.4

Tinjauan Peneliti Terdahulu

No. Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

1 Rubitoh (2003)

Penelitian Perbandingan Kinerja

Keuangan Bank Muamalat

dengan Bank Konvesional

RORA, CAR, LDR, FBI, NNRF, hasil kredit, dan produktivitas karyawan

Menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional. Bahkan perkembangan bank syariah mencapai 53 persen,

sedangkan bank

No. Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

2 Prasetyo (2008)

Analisis kinerja keuangan bank

syari’ah dan bank

konvensional di Indonesia

CAR, RORA, NPM, ROA, LDR

Pada rasio NPM, bank konvensional dengan penerapan sistem bunga lebih pasti dalam perolehan laba. Sedangkan bank syariah menggunakan sistem bagi hasil. Untuk rasio LDR, bank syariah lebih efektif dibandingkan bank konvensional.

3 Putra (2011) Perbandingan

Return On

Assets

(ROA),Capital Adequacy Ratio

(CAR), Dan

Banking Ratio

Antara Bank Pemerintah Dengan Bank Swasta Yang Go

Public Pada Perbankan Yang Terdaftar Di

Bursa Efek

Indonesia

ROA, CAR ,

Banking

Ratio

ROA dan Banking Ratio

ada perbedaan signifikan antara bank pemerintah dengan bank swasta, sedangkan variabel

No. Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

4 Anggraini (2012)

Analisis perbandingan kinerja perbankan syariah dengan perbankan konvensional

CAR, NPL, ROA, BOPO, dan LDR

Kinerja keuangan

perbankan syariah tidak

lebih baik jika

dibandingkan kinerja

keuangan perbankan

konvensional.

Penelitian yang dilakukan oleh Rubitoh (2003) adalah melakukan

penelitian dengan membandingkan kinerja keuangan Bank Muamalat sebagai

bank syariah pertama dengan enam bank konvensional selama 1997-2001.

Kriteria yang digunakan dalam penelitian itu adalah RORA (profitabilitas), CAR

(rasio kecukupan modal), LDR ( rasio penyaluran terhadap dana pihak ketiga),

FBI, NNRF, hasil kredit, dan produktifitas karyawan. Hasil dari penelitian

tersebut menunjukkan bahwa secara umum kinerja bank syariah di bawah bank

konvensional. Bahkan perkembangan bank syariah mencapai 53 persen,

sedangkan bank konvensional hanya lima persen.

Prasetyo (2008) berusaha membandingkan kinerja keuangan perbankan

syari’ah dan yang menggunakan sistem bagi hasil dengan perbankan

konvensional yang menggunakan sistem bunga dan mengidentifikasi rasio

keuangan yang paling membedakan antara sistem bank syari’ah dan sistem bank

konvensional. penelitian ini menggunakan data sekunder dari bank syari’ah (bank

Mandiri dan BNI). Adapun model yang yang digunakan dalam penelitian ini

adalah analisis diskriminan. Hasil pengujian menunjaukkan bahwa yang paling

membedakan adalah rasio NPM dan LDR. Bank konvensional dengan penerapan

sistem bunga lebih pasti dalam perolehan laba. Sedangkan pada bank syari’ah

dengan menggunakan sistem bagi hasil, dimana perolehan profit yang dicapai

didasarkan pada condition of economic, yang mana pendapatan bank beradasarkan

pendapatan yang diperoleh oleh pihak mudharip. untuk rasio LDR bank syari’ah

lebih efektif dibandingakan bank konvensional.

Penelitian yang dilakukan oleh Putra (2011) yaitu meneliti perbandingan

Return On Assets (ROA),Capital Adequacy Ratio (CAR), dan Banking Ratio

antara bank pemerintah dengan bank swasta yang Go Public pada perbankan yang

terdaftar di Bursa Efek Indonesia selama periode 2007-2009. ROA dan Banking

Ratio ada perbedaan signifikan antara bank pemerintah dengan bank swasta,

sedangkan variabel CAR tidak berbeda secara signifikan antara bank pemerintah

dengan bank swasta.

Selain itu, penelitian yang dilakukan Anggraini (2012) yaitu melakukan

analisis perbandingan kinerja perbankan syariah dengan perbankan konvensional

menggunakan rasio CAR, NPL, ROA, BOPO, dan LDR. Dari penelitiannya

disimpulkan bahwa kinerja keuangan perbankan syariah tidak lebih baik jika

dibandingkan kinerja keuangan perbankan konvensional. Dimana rata-rata (mean)

kinerja bank syariah (86.90%), lebih kecil dibandingkan mean rasio kinerja bank

Penelitian penulis, dengan hasil peneliti terdahulu seperti yang telah

diuraikan di atas bahwasannya terdapat persamaan dan perbedaan. Adapun

persamaannya yaitu semuanya melakukan analisis terhadap perbandingan kinerja

keuangan bank dengan menggunakan rasio keuangan. Perbedaannya terletak pada

sampel bank yang akan dianalisis, tahun penelitian yang digunakan dan beberapa

rasio keuangan yang tidak semuanya digunakan dalam penelitian ini.

Adapun penelitian penulis merupakan replika dari penelitian terdahulu

yang dilakukan oleh Anggraini (2012).

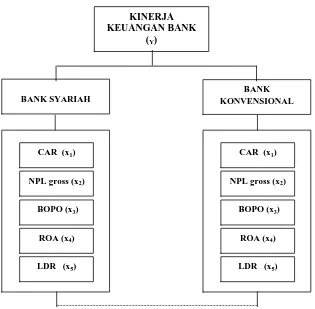

2.11 Kerangka Konseptual

Analisis CAMELS merupakan alat analisis yang digunakan oleh bank

Indonesia dalam menilai kinerja suatu bank (sesuai dengan Peraturan Bank

Indonesia No. 6/10/PBI/2004) yang mengantikan sistem sebelumnya yaitu

CAMEL (Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP, tanggal 29

Gambar 2.1 Kerangka Konseptual

HIPOTESIS

H1 : Berdasarkan Capital Adequacy Ratio (CAR), kinerja keuangan Bank

Syariah dan Bank Konvensional berbeda secara signifikan.

H2 : Berdasarkan Non Performing Loan (NPL gross), kinerja keuangan Bank Syariah dan Bank Konvensional tidak berbeda secara signifikan.

H3 : Berdasarkan Biaya Operasional terhadap Pendapatan Operasional (BOPO), kinerja keuangan Bank Syariah dan Bank Konvensional

berbeda secara signifikan.

DIBANDINGKAN

KINERJA KEUANGAN BANK

(Y)

BANK KONVENSIONAL BANK SYARIAH

CAR (x1)

NPL gross (x2)

BOPO (x3)

ROA (x4)

LDR (x5)

CAR (x1)

NPL gross (x2)

BOPO (x3)

ROA (x4)

H4 : Berdasarkan Return On Asset (ROA), kinerja keuangan Bank Syariah dan Bank Konvensional berbeda secara signifikan.

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, yaitu penelitian yang bermaksud

menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu

variabel dengan variabel yang lain, penelitian dapat dikelompokkan menjadi

penelitian deskriptif, komparatif, dan asosiatif (Sugiyono, 2012:35).

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

yang bersifat komparatif (perbandingan) yang berguna untuk mencari perbedaan

antara kinerja keuangan bank syariah dan bank konvensional.

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu (Erlina, 2008 : 75). Populasi dalam penelitian ini adalah

bank konvensional dan bank syariah yang terdaftar di Bank Indonesia dan telah

mempublikasikan laporan keuangannya dimulai dari tahun 2011-2013.

Sebagian elemen populasi dapat dijadikan objek penelitian, yang biasa

disebut sampel. Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik sampel. Metode pengambilan sampel dalam

penelitian ini adalah non probability sampling, yaitu metode pengambilan sample

dimana tidak setiap elemen populasi mempunyai kemungkinan atau peluang untuk

digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan

sample berdasarkan suatu kriteria tertentu.

Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel ini

adalah sebagai berikut :

A. Bank Syariah

1. Merupakan bank yang tergolong jenis Bank Umum Swasta Nasional

Devisa yang terdaftar di Bank Indonesia.

2. Memiliki publikasi laporan rasio keuangan yang lengkap tahun 2011,

2012, 2013, dan 2014 dan telah diaudit.

B. Bank Konvensional

1. Merupakan bank yang tergolong jenis Bank BUMN yang terdaftar di

Bank Indonesia.

2. Memiliki publikasi laporan rasio keuangan yang lengkap tahun 2011,

2012, 2013, dan 2014 dan telah diaudit.

Tabel 3.1 Daftar Populasi Bank

No Nama Bank Kriteria Sampel

1 2

1 BANK NEGARA INDONESIA (PERSERO) √ √ Sampel 1

2 BANK RAKYAT INDONESIA (PERSERO) √ X -

3 BANK TABUNGAN NEGARA (PERSERO) √ √ Sampel 2

4 BANK MANDIRI (PERSERO) √ √ Sampel 3

5 BANK ANTARDAERAH √ X -

6 BANK ARTHA GRAHA INTERNASIONAL √ X -

7 BANK BNI SYARIAH √ X Sampel 4

8 BANK BUKOPIN √ X -

9 BANK BUMI ARTA √ X -

10 BANK CENTRAL ASIA √ X -

11 BANK CIMB NIAGA √ X -

12 BANK DANAMON INDONESIA √ X -

13 BANK EKONOMI RAHARJA √ X -

14 BANK GANESHA √ X -

15 BANK HANA √ X -

16 BANK HIMPUNAN SAUDARA 1906 √ X -

17 BANK ICB BUMIPUTERA √ X -

18 BANK ICBC INDONESIA √ X -

19 BANK INDEX SELINDO √ X -

20 BANK INTERNASIONAL INDONESIA √ X -

21 BANK MASPION INDONESIA √ X -

22 BANK MAYAPADA INTERNATIONAL √ X -

23 BANK MEGA SYARIAH √ √ Sampel 5

24 BANK MEGA √ X -

25 BANK MESTIKA DHARMA √ X -

27 BANK MUAMALAT INDONESIA √ √ Sampel 6

28 BANK MUTIARA √ X -

29 BANK NUSANTARA PARAHYANGAN √ X -

30 BANK OCBC NISP √ X -

31 BANK OF INDIA INDONESIA √ X -

32 BANK PERMATA √ X -

33 BANK RAKYAT INDONESIA AGRONIAGA √ X -

34 BANK SBI INDONESIA √ X -

35 BANK SINARMAS √ X -

36 BANK SYARIAH MANDIRI √ X -

37 BANK UOB INDONESIA √ X -

38 PAN INDONESIA BANK √ X -

39 QNB BANK KESAWAN √ X -

Sumber : Website Bank Indonesia (diolah penulis)

Berdasarkan kriteria yang telah ditetapkan diatas, maka jumlah sampel

yang dapat memenuhi kriteria tersebut adalah sebanyak 6 sampel, yang terdiri dari

3 Bank Syariah dan 3 Bank Konvensional. Bank-bank yang menjadi sampel dapat

Tabel 3.2 Daftar sampel

No. Nama Bank Status

1 BANK NEGARA INDONESIA (PERSERO) Bank Konvensional

2 BANK TABUNGAN NEGARA (PERSERO) Bank Konvensional

3 BANK MANDIRI (PERSERO) Bank Konvensional

4 BANK BNI SYARIAH Bank Syariah

5 BANK MEGA SYARIAH Bank Syariah

6 BANK MUAMALAT INDONESIA Bank Syariah

Sumber : Hasil pengolahan tabel 3.1 (diolah penulis)

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data (Erlina, 2008:24). Data tersebut

berupa laporan keuangan bank syariah dan bank konvensioanal yang bersumber

dari website resmi Bank Indonesia (www.bi.go.id) dan situs resmi bank-bank terkait selama periode 2011-2013. Dalam penelitian ini analisis kinerja hanya

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data dokumentasi yaitu

mengumpulkan, mengklasifikasi dan menganalisa data yang berhubungan dengan

masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, yaitu :

1. Pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan

informasi - informasi dari buku-buku, dan sumber lainnya yang

berhubungan dengan penelitian.

2. Kedua dengan mengumpulkan data sekunder melalui fasilitas internet

dengan mengakses situs resmi yang berisi laporan rasio keuangan bank

syariah dan bank konvensional selama tahun 2011-2013 yang telah diaudit

dengan cara mengunduh dari situs resmi bank.

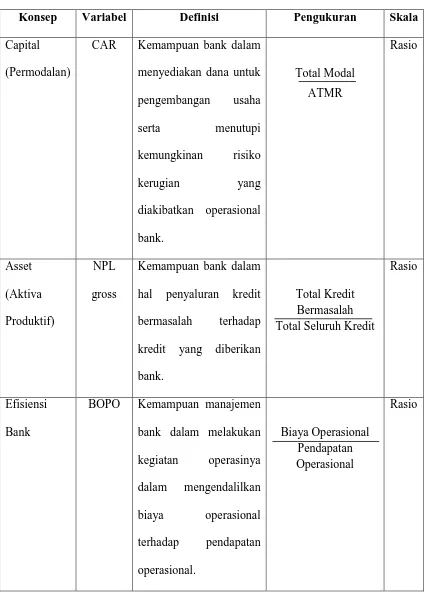

3.5 Definisi Operasional Variabel

Variabel-variabel yang digunakan yaitu rasio keuangan yang meliputi

Capital Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan

gross (mewakili rasio kualitas aktiva produktif), Return on Asset dan Return on

Equity (mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan

Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio

likuiditas). Untuk mengetahui kinerja bank secara keseluruhan dilakukan dengan

cara menjumlahkan seluruh rasio yang sebelumnya telah diberi bobot nilai

a. Capital (Modal)

Pada aspek permodalan ini yang dinilai adalah permodalan yang di

dasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut

di dasarkan kepada CAR (Capital Adequacy Ratio). CAR adalah rasio permodalan

yang menunjukkan kemampuan bank dalam menyediakan dana untuk

pengembangan usaha serta menutupi kemungkinan risiko kerugian yang

diakibatkan dalam operasional bank. (Kusuno,2003:146)

Semakin besar rasio ini, maka semakin baik posisi modal. Dengan kata

lain, semakin kecil risiko kerugian suatu bank maka semakin besar pula

keuntungan yang diperoleh bank.

CAR = Total Modal x 100%

Aktiva Tertimbang Menurut Resiko

b. Asset (Aktiva)

Untuk mewakili rasio kualitas aktiva produktif, dalam hal ini peneliti

menggunakan NPL gross. Non Performing Loan gross (NPL gross) merupakan

rasio keuangan yang berkaitan dengan kredit bermasalah, dimana kredit ini

menggambarkan kerugian yang dialami bank dikarenakan tidak terlunasinya

kembali kredit yang diberikan bank kepada debitur.

Suatu bank yang mempunyai NPL gross yang tinggi tentu akan

lainnya, dengan kata lain semakin tinggi NPL gross suatu bank, maka hal tersebut

akan mengganggu kinerja bank tersebut.

NPL = Total Kredit Bermasalah x 100%

Total Seluruh Kredit

c. Rasio biaya/efisiensi bank

Dalam hal ini, rasio biaya/efisiensi bank diwakili oleh variabel rasio

BOPO. BOPO adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan

kemampuan manajemen bank dalam melakukan kegiatan operasinya dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil

nilai BOPO, maka semakin efisien biaya operasional yang dikeluarkan oleh suatu

bank.

BOPO = Biaya Operasional x 100%

Pendapatan Operasional

d. Earning (Rentabilitas)

Rentabilitas suatu bank dalam analisa CAMEL ini diwakili oleh rasio

ROA (Return on Asset). ROA adalah rasio yang digunakan untuk mengukur

kemampuan suatu bank dalam memperoleh laba dengan menggunakan total

aktiva. Semakin besar ROA maka kinerja keuangan semakin baik, karena tingkat

pengembalian (return) semakin besar. Sehingga bank berpeluang besar

ROA = __Laba Tahun Berjalan__ x 100%

Total Aktiva

e. Liquidity (Likuiditas)

Adapun faktor likuiditas yang dinilai dalam analisa CAMEL ini adalah

rasio kredit terhadap dana pihak ketiga (LDR). LDR adalah rasio yang digunakan

untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada

nasabah yang telah menanamkan dana dengan kredit yang telah diberikan kepada

para debiturnya. Semakin tinggi LDR maka semakin rendah