SKRIPSI

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

OLEH

SILVIA DEWI YAPUTRI 110503095

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan Profitabilitas terhadap Nilai Perusahaan Dengan Kebijakan Dividen sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 11 Juli 2015

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2011-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), dan profitabilitas yang diproksi dengan Return on Asset (ROA) terhadap kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR); sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), profitabilitas yang diproksi dengan Return on Asset (ROA), dan kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV); sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR), sejauh mana pengaruh keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR), serta sejauh mana pengaruh profitabilitas yang diproksi dengan Return on Asset (ROA) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR). Tujuan penelitian ini adalah untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, dan profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Hipotesis dalam penelitian ini adalah keputusan investasi, keputusan pendanaan, dan profitabilitas berpengaruh terhadap kebijakan dividen; keputusan investasi, keputusan pendanaan, profitabilitas, dan kebijakan dividen berpengaruh terhadap nilai perusahaan; keputusan investasi berpengaruh terhadap nilai perusahaan melalui kebijakan dividen; keputusan pendanaan berpengaruh terhadap nilai perusahaan melalui kebijakan dividen; serta profitabilitas berpengaruh terhadap nilai perusahaan melalui kebijakan dividen.

Hasil pengujian pada hipotesis pertama menunjukkan bahwa secara simultan keputusan investasi, keputusan pendanaan, dan profitabilitas berpengaruh signifikan terhadap kebijakan dividen. Uji parsial menunjukkan hanya variabel profitabilitas yang berpengaruh signifikan terhadap kebijakan dividen sedangkan pengaruh variabel keputusan investasi dan keputusan pendanaan terhadap kebijakan dividen adalah tidak signifikan.

Pada hipotesis kedua hasil penelitian menunjukkan bahwa secara simultan keputusan investasi, keputusan pendanaan, profitabilitas, dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Uji parsial menunjukkan hanya variabel keputusan investasi, keputusan pendanaan, dan profitabilitas yang berpengaruh signifikan terhadap nilai perusahaan sedangkan pengaruh kebijakan dividen terhadap nilai perusahaan adalah tidak signifikan.

Dikarenakan pengaruh parsial dari kebijakan dividen terhadap nilai perusahaan adalah tidak signifikan, maka hasil penelitian untuk hipotesis ketiga, keempat, dan kelima yang menunjukkan pengaruh parsial dari keputusan investasi, keputusan pendanaan, dan profitabilitas terhadap nilai perusahaan melalui kebijakan dividen juga tidak signifikan.

ABSTRACT

THE EFFECT OF INVESTMENT DECISION, FINANCING DECISION, AND PROFITABILITY TOWARD FIRM VALUE WITH DIVIDEND POLICY

AS AN INTERVENING VARIABLE ON MANUFACTURING COMPANIES WHICH LISTED IN THE INDONESIA STOCK EXCHANGE

IN THE PERIOD OF 2011-2014

The problem of this research are the extent to which the effect of decision which is measured by Debt to Equity Ratio (DER), profitability which is measured by Return on Asset (ROA), and dividend policy which is measured by Dividend Payout Ratio (DPR) toward firm value which is measured by Price to Book Value (PBV); the extent to which the effect of investment decision which is measured by Total Asset Growth (TAG) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR); the extent to which the effect of financing decision which is measured by Debt to Equity Ratio (DER) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR), as well as the extent to which the effect of profitability which is measured by Return on Asset (ROA) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR). The purpose of this study is to investigate the effect of investment decision, financing decision, and profitability toward firm value with dividend policy as an intervening variable on manufacturing companies which listed in the Indonesia Stock Exchange in the period of 2011-2014.

The hypotheses of this study are investment decision, financing decision, and profitability affect the dividend policy; investment decision, financing decision, profitability, and dividend policy affect the firm value; investment decision affect the firm value through dividend policy; financing decision affect the firm value through dividend policy; and profitability affect the firm value through dividend policy.

The collection of the secondary data is done by downloading the financial statement of manufacturing companies which are listed in the Indonesia Stock Exchange through the site www.idx.co.id. The analytical method used is descriptive quantitative by using path analysis to test the hypotheses.

toward dividend policy while the partial effect of investment decision and financing decision toward dividend policy are not significant.

In the second hypothesis, the results of the data processing show that the simultaneous effects of investment decision, financing decision, profitability, and dividend policy toward firm value are significant. The partial test shows only investment decision, financing decision, and profitability effect significantly toward firm value while the partial effect of dividend policy toward firm value is not significant.

Due to the partial effect of dividend policy toward firm value is not significant, then the results of the data processing for the third, fourth, and fifth hypothesis which show the partial effect of investment decision, financing decision, and profitability toward firm value through dividend policy are also not significant.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, yang

telah memberikan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Profitabilitas terhadap Nilai Perusahaan Dengan Kebijakan Dividen sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014”. Tujuan penyusunan skripsi ini adalah dalam rangka memenuhi salah satu syarat

untuk memeroleh gelar kesarjanaan pada Fakultas Ekonomi dan Bisnis

Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya memeroleh banyak bimbingan,

dukungan, nasehat, dan bantuan lain baik secara moril maupun materil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan

Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu

Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Dosen Pembimbing yang telah

meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada

penulis. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Dosen Penguji dan

Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Dosen Pembanding, atas segala saran dan masukan yang telah diberikan selama ini.

5. Bapak Drs. Rustam, M.Si, Ak., selaku Dosen Wali yang telah membantu

saya dalam konsultasi akademik selama perkuliahan.

6. Seluruh Staf dan Karyawan di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

7. Kedua orangtua penulis, Yudi Hartanto Yaputra dan Kumala Nuraina,

saudari penulis Cindy Hartanto Yaputri, yang terkasih Agus Darwan, serta

sahabat terbaik penulis SSP(K). Terima kasih atas dukungan doa, kasih

sayang, dan motivasi yang selama ini diberikan kepada penulis. Untuk

teman-teman seperjuangan di akuntansi yang telah memberikan saran,

bantuan, dan semangat sepanjang penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini,

untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun

untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini

menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya. Semoga Tuhan

senantiasa melimpahkan berkat dan karunia-Nya.

Medan, 11 Juli 2015 Penulis

DAFTAR ISI

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teoritis ... 13

2.1.1 Keputusan Investasi... 13

2.1.2 Keputusan Pendanaan ... 15

2.1.3 Profitabilitas ... 19

2.1.4 Kebijakan Dividen... 22

2.1.5 Nilai Perusahaan ... 26

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Konseptual ... 32

2.4 Pengembangan Hipotesis Penelitian ... 33

2.4.1 Pengaruh Total Asset Growth (TAG) terhadap Dividend Payout Ratio (DPR) ... 34

2.4.2 Pengaruh Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) ... 34

2.4.3 Pengaruh Return on Asset (ROA) terhadap Dividend Payout Ratio (DPR) ... 35

2.4.4 Pengaruh Total Asset Growth (TAG) terhadap Price to Book Value (PBV) ... 36

2.4.5 Pengaruh Debt to Equity Ratio (DER) terhadap Price to Book Value (PBV) ... 37

2.4.6 Pengaruh Return on Asset (ROA) terhadap Price to Book Value (PBV) ... 37

2.4.7 Pengaruh Dividend Payout Ratio (DPR) terhadap Price to Book Value (PBV) ... 38

2.4.9 Pengaruh Debt to Equity Ratio (DER) terhadap Price to Book Value (PBV) yang dimediasi oleh Dividend Payout

Ratio (DPR) ... 39

2.4.10 Pengaruh Return on Asset (ROA) terhadap Price to Book Value (PBV) yang dimediasi oleh Dividend Payout Ratio (DPR) ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 43

3.2 Batasan Operasional ... 43

3.3 Populasi dan Sampel Penelitian ... 44

3.4 Jenis dan Sumber Data ... 49

3.5 Metode Pengumpulan Data ... 49

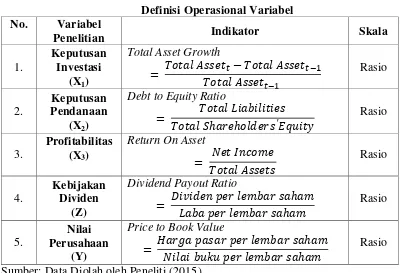

3.6 Definisi Variabel dan Operasionalisasi Variabel ... 50

3.6.1 Definisi Variabel dan Pengukurannya ... 50

3.6.1.1 Variabel Independen ... 50

3.6.1.2 Variabel Dependen ... 52

3.6.1.3 Variabel Intervening ... 53

3.6.2 Definisi Operasional Variabel ... 54

3.7 Uji Asumsi Klasik ... 54

3.7.1 Uji Normalitas ... 55

3.7.2 Uji Multikolinearitas ... 55

3.7.3 Uji Heteroskedastisitas ... 56

3.7.4 Uji Autokorelasi ... 56

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 64

4.2 Uji Asumsi Klasik ... 66

4.2.1 Uji Normalitas Error untuk Persamaan Sub Struktural I .... 66

4.2.2 Uji Normalitas Error untuk Persamaan Sub Struktural II... 68

4.2.3 Uji Multikolinearitas pada Persamaan Sub Struktural I ... 70

4.2.4 Uji Multikolinearitas pada Persamaan Sub Struktural II... 71

4.2.5 Uji Autokorelasi pada Persamaan Sub Struktural I ... 71

4.2.6 Uji Autokorelasi pada Persamaan Sub Struktural II ... 73

4.2.7 Uji Heteroskedastisitas untuk Persamaan Sub Struktural I... 73

4.2.8 Uji Heteroskedastisitas untuk Persamaan Sub Struktural II ... 74

4.3 Analisis Koefisien Determinasi untuk Persamaan Sub Struktural I dan Persamaan Sub Struktural II ... 75

4.5 Analisis Jalur untuk Persamaan Sub Struktural I dan Persamaan

Sub Struktural II ... 77

4.6 Pembahasan Hasil Penelitian ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 87

5.2 Saran... 89

DAFTAR PUSTAKA ... 90

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rata-rata TAG, DER, ROA, DPR, dan PBV Perusahaan

Manufaktur yang Terdaftar di BEI Tahun 2010-2013 ... 5

2.1 Penelitian Terdahulu ... 28

3.1 Data Populasi dan Sampel Penelitian... 45

3.2 Daftar Sampel Penelitian ... 48

3.3 Definisi Operasional Variabel ... 54

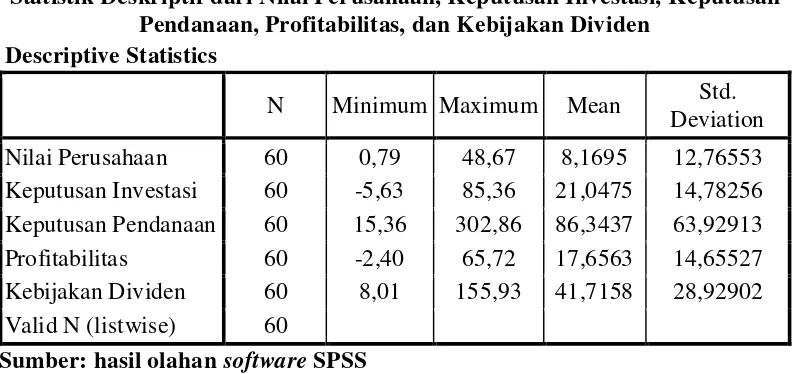

4.1 Statistik Deskriptif dari Nilai Perusahaan, Keputusan Investasi, Keputusan Pendanaan, Profitabilitas, dan Kebijakan Dividen ... 64

4.2 Uji Normalitas Error untuk Persamaan Sub Struktural I ... 67

4.3 Uji Normalitas Error untuk Persamaan Sub Struktural II ... 69

4.4 Uji Multikolinearitas untuk Persamaan Sub Struktural I ... 71

4.5 Uji Multikolinearitas untuk Persamaan Sub Struktural II ... 71

4.6 Uji Autokorelasi untuk Persamaan Sub Struktural I ... 72

4.7 Uji Autokorelasi untuk Persamaan Sub Struktural II... 73

4.8 Uji Park untuk Persamaan Sub Struktural I ... 73

4.9 Uji Park untuk Persamaan Sub Struktural II ... 74

4.10 Koefisien Determinasi untuk Persamaan Sub Struktural I ... 75

4.11 Koefisien Determinasi untuk Persamaan Sub Struktural II ... 75

4.12 Uji Simultan untuk Persamaan Sub Struktural I ... 76

4.13 Uji Simultan untuk Persamaan Sub Struktural II ... 77

4.14 Koefisien Jalur untuk Persamaan Sub Struktural I ... 78

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 32

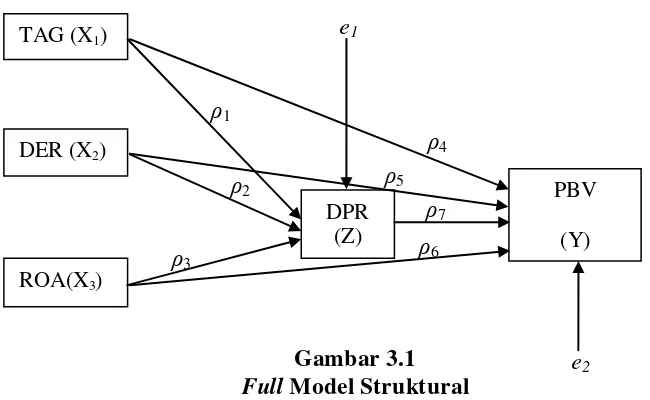

3.1 Full Model Struktural ... 58

3.2 Sub Struktural I ... 58

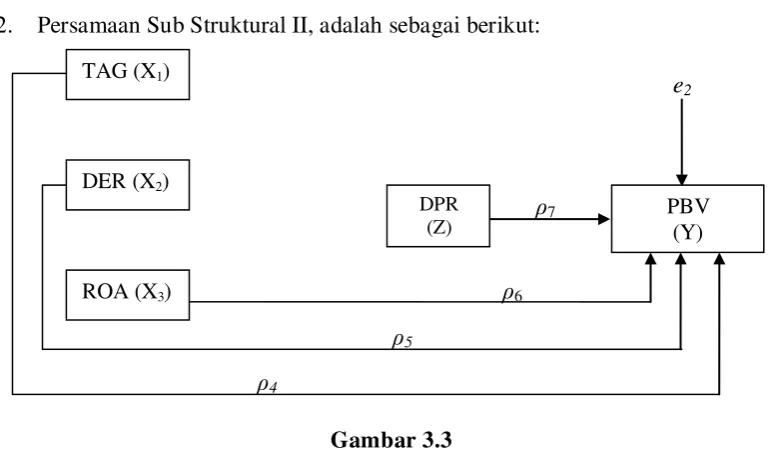

3.3 Sub Struktural II... 59

4.1 Sub Struktural I ... 66

4.2 Uji Normalitas Sub Struktural I dengan Normal Probability Plot... 67

4.3 Uji Normalitas Sub Struktural I dengan Histogram ... 68

4.4 Sub Struktural II... 68

4.5 Uji Normalitas Sub Struktural II dengan Normal Probability Plot... 69

4.6 Uji Normalitas Sub Struktural II dengan Histogram ... 70

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi, Kriteria Perusahaan, dan Sampel ... 96

2 Daftar Sampel Penelitian ... 99

3 Hasil Perhitungan Variabel Penelitian ... 100

4 Statistik Deskriptif ... 101

5 Uji Normalitas untuk Persamaan Sub Struktural I ... 102

6 Uji Normalitas untuk Persamaan Sub Struktural II ... 103

7 Uji Multikolinearitas pada Persamaan Sub Struktural I ... 105

8 Uji Multikolinearitas pada Persamaan Sub Struktural II ... 105

9 Uji Autokorelasi pada Persamaan Sub Struktural I ... 105

10 Uji Autokorelasi pada Persamaan Sub Struktural II ... 106

11 Uji Heteroskedastisitas pada Persamaan Sub Struktural I ... 106

12 Uji Heteroskedastisitas pada Persamaan Sub Struktural II .... 106

13 Koefisien Determinasi (R2) untuk Persamaan Sub Struktural I ... 107

14 Koefisien Determinasi (R2) untuk Persamaan Sub Struktural II ... 107

15 Uji F untuk Persamaan Sub Struktural I ... 107

16 Uji F untuk Persamaan Sub Struktural II... 108

17 Koefisien Jalur untuk Persamaan Sub Struktural I ... 108

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN

KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2011-2014

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), dan profitabilitas yang diproksi dengan Return on Asset (ROA) terhadap kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR); sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), profitabilitas yang diproksi dengan Return on Asset (ROA), dan kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV); sejauh mana pengaruh keputusan investasi yang diproksi dengan Total Asset Growth (TAG) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR), sejauh mana pengaruh keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR), serta sejauh mana pengaruh profitabilitas yang diproksi dengan Return on Asset (ROA) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR). Tujuan penelitian ini adalah untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, dan profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

Hipotesis dalam penelitian ini adalah keputusan investasi, keputusan pendanaan, dan profitabilitas berpengaruh terhadap kebijakan dividen; keputusan investasi, keputusan pendanaan, profitabilitas, dan kebijakan dividen berpengaruh terhadap nilai perusahaan; keputusan investasi berpengaruh terhadap nilai perusahaan melalui kebijakan dividen; keputusan pendanaan berpengaruh terhadap nilai perusahaan melalui kebijakan dividen; serta profitabilitas berpengaruh terhadap nilai perusahaan melalui kebijakan dividen.

Hasil pengujian pada hipotesis pertama menunjukkan bahwa secara simultan keputusan investasi, keputusan pendanaan, dan profitabilitas berpengaruh signifikan terhadap kebijakan dividen. Uji parsial menunjukkan hanya variabel profitabilitas yang berpengaruh signifikan terhadap kebijakan dividen sedangkan pengaruh variabel keputusan investasi dan keputusan pendanaan terhadap kebijakan dividen adalah tidak signifikan.

Pada hipotesis kedua hasil penelitian menunjukkan bahwa secara simultan keputusan investasi, keputusan pendanaan, profitabilitas, dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Uji parsial menunjukkan hanya variabel keputusan investasi, keputusan pendanaan, dan profitabilitas yang berpengaruh signifikan terhadap nilai perusahaan sedangkan pengaruh kebijakan dividen terhadap nilai perusahaan adalah tidak signifikan.

Dikarenakan pengaruh parsial dari kebijakan dividen terhadap nilai perusahaan adalah tidak signifikan, maka hasil penelitian untuk hipotesis ketiga, keempat, dan kelima yang menunjukkan pengaruh parsial dari keputusan investasi, keputusan pendanaan, dan profitabilitas terhadap nilai perusahaan melalui kebijakan dividen juga tidak signifikan.

ABSTRACT

THE EFFECT OF INVESTMENT DECISION, FINANCING DECISION, AND PROFITABILITY TOWARD FIRM VALUE WITH DIVIDEND POLICY

AS AN INTERVENING VARIABLE ON MANUFACTURING COMPANIES WHICH LISTED IN THE INDONESIA STOCK EXCHANGE

IN THE PERIOD OF 2011-2014

The problem of this research are the extent to which the effect of decision which is measured by Debt to Equity Ratio (DER), profitability which is measured by Return on Asset (ROA), and dividend policy which is measured by Dividend Payout Ratio (DPR) toward firm value which is measured by Price to Book Value (PBV); the extent to which the effect of investment decision which is measured by Total Asset Growth (TAG) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR); the extent to which the effect of financing decision which is measured by Debt to Equity Ratio (DER) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR), as well as the extent to which the effect of profitability which is measured by Return on Asset (ROA) toward firm value which is measured by Price to Book Value (PBV) through dividend policy which is measured by Dividend Payout Ratio (DPR). The purpose of this study is to investigate the effect of investment decision, financing decision, and profitability toward firm value with dividend policy as an intervening variable on manufacturing companies which listed in the Indonesia Stock Exchange in the period of 2011-2014.

The hypotheses of this study are investment decision, financing decision, and profitability affect the dividend policy; investment decision, financing decision, profitability, and dividend policy affect the firm value; investment decision affect the firm value through dividend policy; financing decision affect the firm value through dividend policy; and profitability affect the firm value through dividend policy.

The collection of the secondary data is done by downloading the financial statement of manufacturing companies which are listed in the Indonesia Stock Exchange through the site www.idx.co.id. The analytical method used is descriptive quantitative by using path analysis to test the hypotheses.

toward dividend policy while the partial effect of investment decision and financing decision toward dividend policy are not significant.

In the second hypothesis, the results of the data processing show that the simultaneous effects of investment decision, financing decision, profitability, and dividend policy toward firm value are significant. The partial test shows only investment decision, financing decision, and profitability effect significantly toward firm value while the partial effect of dividend policy toward firm value is not significant.

Due to the partial effect of dividend policy toward firm value is not significant, then the results of the data processing for the third, fourth, and fifth hypothesis which show the partial effect of investment decision, financing decision, and profitability toward firm value through dividend policy are also not significant.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ilmu pengetahuan dan teknologi serta kondisi pereonomian

yang baik dapat menyebabkan timbulnya persaingan di dunia bisnis, hal ini

disebabkan setiap perusahaan baik yang bergerak di bidang jasa, manufaktur,

maupun dagang akan berusaha menghasilkan laba yang maksimum dengan

harapan dapat meningkatkan nilai perusahaannya. Manajer perusahaan harus

selalu bersikap waspada dalam mengambil keputusan serta efektif dan efisien

dalam mengelola keuangan perusahaan agar nilai perusahaan dapat ditingkatkan

serta perusahaan dapat terhindar dari kebangkrutan.

Semua perusahaan yang didirikan pasti mempunyai tujuan yang jelas, antara

lain tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek yaitu

mendapat laba semaksimal mungkin dengan sumber daya yang ada, sementara

dalam jangka panjang tujuan perusahaan adalah memaksimalkan kemakmuran

pemegang saham atau pemilik perusahaan (wealth of the shareholders). Tujuan jangka panjang ini dapat diwujudkan dengan memaksimalkan nilai perusahaan.

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan

dapat memberikan kemakmuran kepada pemegang saham secara maksimum

apabila harga saham perusahaan meningkat. Harga saham yang tinggi akan

membuat nilai perusahaan juga tinggi sehingga tingkat kepercayaan investor

penilaian investor mengenai prospek perusahaan di masa mendatang yang baik

dapat dilihat dari harga sahamnya yang tinggi.

Sudiyatno dan Elen (2010) menyatakan bahwa harga saham sebagai

representasi dari nilai perusahaan ditentukan oleh tiga faktor utama, yaitu faktor

internal, faktor eksternal, dan faktor teknikal. Faktor internal dan eksternal

perusahaan merupakan faktor fundamental yang sering digunakan sebagai dasar

pengambilan keputusan oleh para investor di pasar modal. Sedangkan faktor

teknikal lebih bersifat teknis dan psikologis, seperti volume perdagangan saham,

nilai transaksi perdagangan saham, dan kecenderungan naik turunnya harga

saham.

Penelitian ini menekankan pada faktor internal perusahaan yang sering

dipandang sebagai faktor penting untuk menentukan harga saham. Faktor ini

bersifat controllable yang artinya dapat dikendalikan oleh perusahaan. Faktor internal perusahaan dapat dikelompokkan menjadi faktor kebijakan perusahaan

dan faktor kinerja perusahaan. Faktor kebijakan perusahaan dalam penelitian ini

ditekankan pada kebijakan manajemen keuangan, yang meliputi kebijakan

pendanaan, kebijakan investasi, dan kebijakan dividen (Weston dan Copeland,

1992).

Keputusan mengenai investasi akan berpengaruh secara langsung terhadap

besarnya rentabilitas investasi dan aliran kas perusahaan untuk waktu-waktu

berikutnya (Riyanto, 2008). Investasi yang dilakukan perusahaan bertujuan untuk

memakmurkan pemegang saham, baik di masa sekarang maupun yang akan

Keputusan investasi sangat dipengaruhi oleh ketersediaan dana dalam

perusahaan. Sumber pendanaan dalam perusahaan dapat diperoleh dari internal

berupa laba ditahan dan dari eksternal berupa hutang atau penerbitan saham baru.

Keputusan pendanaan atau keputusan mengenai struktur modal merupakan

masalah yang penting bagi perusahaan karena baik buruknya struktur modal akan

mempunyai efek langsung terhadap posisi finansial perusahaan yang pada

akhirnya akan memengaruhi nilai perusahaan. Kesalahan dalam menentukan

struktur modal akan berdampak luas terutama apabila perusahaan terlalu besar

dalam menggunakan hutang, sehingga beban tetap yang harus ditanggung

perusahaan semakin besar dan dapat meningkatkan risiko finansial perusahaan

pula.

Selain keputusan investasi dan pendanaan, kebijakan dividen juga bisa

dikaitkan dengan nilai perusahaan. Banyak penelitian yang telah mengkaji tentang

kebijakan dividen dan menjadi bahan perdebatan. Miller dan Modigliani dalam

teorinya yang dikenal dengan Irrelevance Theory menyatakan bahwa rasio pembayaran dividen hanyalah rincian dan tidak memengaruhi kesejahteraan

pemegang saham. Nilai perusahaan ditentukan hanya oleh kemampuan

perusahaan dalam menghasilkan laba, aset-aset perusahaan atau kebijakan

investasinya, dan pembagian laba untuk dibagikan sebagai dividen dan laba

ditahan tidak akan memengaruhi nilai perusahaan. Hasil yang berbeda

ditunjukkan oleh Myron Gordon dan John Lintner dalam teorinya yang dikenal

Untuk dapat melangsungkan aktivitas operasinya, perusahaan harus berada

dalam keadaan yang menguntungkan atau profitable karena tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Perusahaan

yang memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh

investor sehingga dapat meningkatkan nilai perusahaan (Mardiyati, dkk, 2012).

Dalam penelitian ini, variabel independen yaitu kebijakan/keputusan

investasi diproksi dengan Total Asset Growth (TAG), kebijakan/keputusan pendanaan diproksi dengan Debt to Equity Ratio (DER), dan rasio profitabilitas yang digunakan yaitu Return on Asset (ROA). Penelitian ini menggunakan kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR) sebagai variabel intervening dengan tujuan untuk mengetahui pengaruh secara tidak

langsung masing-masing variabel independen terhadap variabel dependen. Nilai

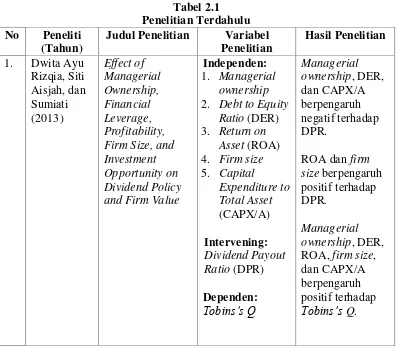

perusahaan sebagai variabel dependen diproksi dengan Price to Book Value (PBV). Penelitian serupa juga pernah dilakukan oleh Rizqia, Aisjah, dan Sumiati

(2013) yang menganalisis pengaruh managerial ownership, financial leverage, profitability, firm size dan investment opportunity terhadap nilai perusahaan dengan menggunakan kebijakan dividen sebagai variabel intervening.

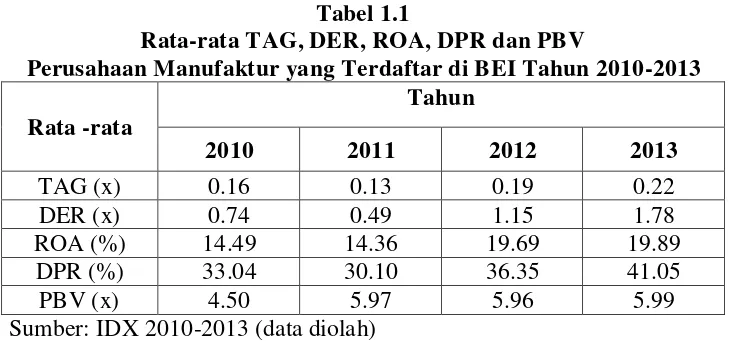

Data rata-rata Total Asset Growth (TAG), Debt to Equity Ratio (DER), Return on Asset (ROA), Dividend Payout Ratio (DPR) dan Price to Book Value (PBV) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010

Tabel 1.1

Rata-rata TAG, DER, ROA, DPR dan PBV

Perusahaan Manufaktur yang Terdaftardi BEI Tahun 2010-2013 Rata -rata

Tahun

2010 2011 2012 2013

TAG (x) 0.16 0.13 0.19 0.22

DER (x) 0.74 0.49 1.15 1.78

ROA (%) 14.49 14.36 19.69 19.89

DPR (%) 33.04 30.10 36.35 41.05

PBV (x) 4.50 5.97 5.96 5.99

Sumber: IDX 2010-2013 (data diolah)

Pada tabel 1.1, variabel Total Asset Growth (TAG) terhadap Price to Book Value (PBV) mengindikasi adanya fenomena gap. Tahun 2011, TAG mengalami penurunan dari 0,16 menjadi 0,13 namun PBV justru mengalami peningkatan dari

4,50 menjadi 5,97 dan pada tahun 2012 TAG meningkat menjadi 0,19 namun

PBV menurun menjadi 5,96 sehingga TAG dan PBV menunjukkan pergerakan

yang berlawanan arah. Pada tahun 2013, TAG meningkat menjadi 0,22 dan PBV

juga meningkat menjadi 5,99 sehingga TAG dan PBV menunjukkan pergerakan

yang searah. Semakin tinggi nilai TAG maka semakin tinggi pula nilai PBV,

begitupula sebaliknya semakin rendah nilai TAG maka semakin rendah pula nilai

PBV. Dalam hal ini terjadi ketidakkonsistenan antara TAG dengan PBV di mana

pada tahun 2011 dan 2012, TAG dan PBV menunjukkan hubungan yang negatif

sedangkan tahun 2013,TAG dan PBV menunjukkan hubungan yang positif.

Pada variabel Debt to Equity Ratio (DER) terhadap Price to Book Value (PBV) juga menunjukkan adanya fenomena gap. Tahun 2011, DER menurun dari 0,74 menjadi 0,49 namun PBV justru meningkat dari 4,50 menjadi 5,97 dan pada

tahun 2013, DER meningkat menjadi 1,78 dan PBV juga meningkat menjadi 5,99

sehingga DER dan DPR menunjukkan pergerakan yang searah. Semakin tinggi

nilai DER maka semakin tinggi pula nilai PBV, begitupula sebaliknya semakin

rendah nilai DER maka semakin rendah pula nilai PBV. Dalam hal ini terjadi

ketidakkonsistenan antara DER dengan PBV di mana pada tahun 2011 dan2012,

DER dan PBV menunjukkan hubungan yang negatif sedangkan tahun 2013,DER

dan PBV menunjukkan hubungan yang positif.

Pada variabel Return on Asset (ROA) terhadap Price to Book Value (PBV) juga menunjukkan adanya fenomena gap. Tahun 2011, ROA menurun dari 14,49 menjadi 14,36 sedangkan PBV meningkat dari 4,50 menjadi 5,97 dan pada tahun

2012 ROA meningkat menjadi 19,69 namun PBV menurun menjadi 5,96 sehingga

ROA dan PBV menunjukkan pergerakan yang berlawanan arah. Pada tahun 2013,

ROA meningkat menjadi 19,89 dan PBV juga meningkat menjadi 5,99 sehingga

ROA dan PBV menunjukkan pergerakan yang searah. Semakin tinggi nilai ROA

maka semakin tinggi pula nilai PBV, begitupula sebaliknya semakin rendah nilai

ROA maka semakin rendah pula nilai PBV. Dalam hal ini terjadi

ketidakkonsistenan antara ROA dengan PBV di mana pada tahun 2011 dan2012,

ROA dengan PBV menunjukkan hubungan yang negatif sedangkan tahun 2013,

ROA dengan PBV menunjukkan hubungan yang positif.

Pada variabel Dividend Payout Ratio (DPR) terhadap Price to Book Value (PBV) juga menunjukkan adanya fenomena gap. Tahun 2011, DPR menurun dari 33,04 menjadi 30,10 sedangkan PBV meningkat dari 4,50 menjadi 5,97 serta pada

sehingga DPR dan PBV menunjukkan pergerakan yang berlawanan arah. Pada

tahun 2013, DPR meningkat menjadi 41,05 dan PBV juga meningkat menjadi

5,99 sehingga DPR dan PBV menunjukkan pergerakan yang searah. Semakin

tinggi nilai DPR maka semakin tinggi pula nilai PBV, begitupula sebaliknya

semakin rendah nilai DPR maka semakin rendah pula nilai PBV. Dalam hal ini

terjadi ketidakkonsistenan antara DPR dengan PBV di mana pada tahun 2011 dan

2012, DPR dengan PBV menunjukkan hubungan yang negatif sedangkan pada

tahun 2013DPR dengan PBV menunjukkan hubungan yang positif.

Selain fenomena gap diatas, terdapat beberapa penelitian terdahulu yang membuktikan adanya kesenjangan antara penelitian satu dengan penelitian yang

lainnya (research gap) yang dibuktikan oleh beberapa hasil penelitian yang berbeda-beda. Penelitian yang dilakukan oleh Janifairus, Hidayat, dan Husaini

(2013) menyimpulkan bahwa Asset Growth berpengaruh positif dan signifikan terhadap DPR. Hasil yang berbeda ditunjukkan oleh Munafiah (2012) yang

menyimpulkan bahwa Asset Growth tidak signifikan dalam memengaruhi DPR. Hasil penelitian Qodariyah (2013) menyimpulkan bahwa Asset Growth berpengaruh positif dan signifikan terhadap PBV. Hasil yang berbeda ditunjukkan

pada penelitian Setiani (2013) yang menyimpulkan bahwa Asset Growth berpengaruh negatif dan tidak signifikan terhadap PBV.

Penelitian yang dilakukan oleh Rizqia, Aisjah, dan Sumiati (2013)

menyimpulkan bahwa DER berpengaruh negatif terhadap DPR sedangkan

Janifairus, Hidayat dan Husaini (2013) menyimpulkan bahwa DER tidak

(2013) dan Setiani (2013) menyimpulkan bahwa DER berpengaruh positif dan

signifikan terhadap PBV. Hasil yang berbeda ditunjukkan oleh Fenandar dan

Raharja (2012) serta Rakhimsyah (2011) yang menyimpulkan bahwa DER tidak

signifikan dalam memengaruhi PBV.

Hasil penelitian yang dilakukan oleh Janifairus, Hidayat dan Husaini (2013)

serta Munafiah (2012) menyimpulkan bahwa ROA berpengaruh positif dan

signifikan terhadap DPR. Sedangkan Rizqia, Aisjah, dan Sumiati (2013)

menyimpulkan bahwa ROA berpengaruh positif terhadap DPR. Hasil yang

berbeda ditunjukkan oleh Nofrita (2013) yang menyatakan bahwa ROA tidak

signifikan dalam memengaruhi DPR.

Hasil penelitian Hidayati (2010) menyimpulkan bahwa DPR berpengaruh

negatif dan tidak signifikan terhadap PBV sedangkan penelitian Rakhimsyah

(2011) menyimpulkan bahwa DPR berpengaruh negatif terhadap PBV. Penelitian

yang dilakukan oleh Qodariyah (2013), Nofrita (2013), serta Fenandar dan

Raharja (2012) menyimpulkan bahwa DPR berpengaruh positif dan signifikan

terhadap PBV.

Dari fenomena gap dan research gap yang tidak konsisten ini menimbulkan minat peneliti untuk melakukan penelitian lebih lanjut mengenai hubungan antara

variabel tersebut. Dalam penelitian ini, peneliti menggunakan variabel intervening

dimana variabel ini merupakan variabel penyela/antara variabel independen

dengan variabel dependen, sehingga variabel independen tidak langsung

Beberapa alasan yang mendasari saya sebagai peneliti melakukan penelitian

terhadap perusahaan manufaktur adalah sektor manufaktur memiliki rata-rata

pertumbuhan harga saham yang paling tinggi jika dibandingkan dengan sektor

lain yang terdaftar di Bursa Efek Indonesia (BEI), sehingga dapat disimpulkan

bahwa perusahaan manufaktur merupakan kelompok perusahaan industri yang

semakin berkembang pesat dalam kegiatan bisnis dengan nilai transaksi yang

sangat besar yang diwujudkan dengan tingkat harga sahamnya. Selain itu

perusahaan manufaktur merupakan jenis perusahaan yang paling banyak terdaftar

dan paling aktif memperdagangkan sahamnya di Bursa Efek Indonesia (BEI)

daripada perusahaan non manufaktur. Hal ini dapat dilihat bahwa perusahaan

manufaktur memiliki tingkat nilai perusahaan yang tinggi yang diwujudkan

dengan tingginya tingkat harga sahamnya.

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan Profitabilitas terhadap Nilai Perusahaan Dengan Kebijakan Dividen sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014”.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang masalah, maka yang menjadi pokok

1. Apakah keputusan investasi, keputusan pendanaan, dan profitabilitas

berpengaruh terhadap kebijakan dividen baik secara simultan maupun

parsial?

2. Apakah keputusan investasi, keputusan pendanaan, profitabilitas, dan

kebijakan dividen berpengaruh terhadap nilai perusahaan baik secara simultan

maupun parsial?

3. Apakah keputusan investasi berpengaruh terhadap nilai perusahaan melalui

kebijakan dividen?

4. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan melalui

kebijakan dividen?

5. Apakah profitabilitas berpengaruh terhadap nilai perusahaan melalui

kebijakan dividen?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, adapun tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui apakah keputusan investasi, keputusan pendanaan, dan

profitabilitas berpengaruh terhadap kebijakan dividen baik secara simultan

maupun parsial.

2. Untuk mengetahui apakah keputusan investasi, keputusan pendanaan,

profitabilitas, dan kebijakan dividen berpengaruh terhadap nilai perusahaan

3. Untuk mengetahui apakah keputusan investasi berpengaruh terhadap nilai

perusahaan melalui kebijakan dividen.

4. Untuk mengetahui apakah keputusan pendanaan berpengaruh terhadap nilai

perusahaan melalui kebijakan dividen.

5. Untuk mengetahui apakah profitabilitas berpengaruh terhadap nilai

perusahaan melalui kebijakan dividen.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai

pihak, antara lain:

a. Bagi peneliti

Dapat memperluas pengetahuan dan wawasan, serta menjadi kesempatan

yang baik untuk mengaplikasikan teori-teori yang diperoleh selama

perkuliahan ke dalam masalah-masalah praktis khususnya mengenai

keputusan investasi, keputusan pendanaan, profitabilitas, kebijakan dividen,

dan nilai perusahaan.

b. Bagi perusahaan

Dapat digunakan sebagai bahan pertimbangan dan bahan acuan dalam

pengambilan keputusan serta penentuan kebijakan untuk meningkatkan nilai

perusahaan.

c. Bagi investor

Dapat digunakan sebagai bahan referensi atau pertimbangan, khususnya bagi

faktor-faktor yang berpengaruh terhadap nilai perusahaan dan tepat dalam

melakukan investasi.

d. Bagi pihak lain

Dapat dijadikan tambahan pengetahuan, bahan referensi, pertimbangan,

rujukan maupun perbandingan dalam melakukan penelitian selanjutnya yang

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teoritis

2.1.1 Keputusan Investasi

Keputusan investasi merupakan keputusan mengenai penanaman

modal dimasa sekarang untuk mendapatkan hasil atau keuntungan di masa

yang akan datang (Setiani, 2013). Keputusan investasi perusahaan sangat

penting artinya bagi kelangsungan hidup perusahaan karena keputusan

investasi menyangkut dana yang akan digunakan untuk investasi, jenis

investasi yang akan dilakukan, pengembalian investasi, dan risiko investasi

yang mungkin timbul (Martono dan Agus, 2008). Keputusan investasi akan

tercermin pada sisi aktiva perusahaan sehingga akan memengaruhi struktur

kekayaan perusahaan, yaitu perbandingan antara aktiva lancar dengan aktiva

tetap (Husnan dan Enny, 2004).

Investasi dapat mencerminkan pertumbuhan perusahaan dalam

menjalankan aktivitas ekonomi dan bisnis. Pengambilan keputusan

mengenai investasi biasanya sulit karena memerlukan penilaian atas situasi

di masa yang akan datang yang tidak mudah diramal karena adanya faktor

ketidakpastian di masa depan (Ayuningtyas, 2013). Manajer keuangan harus

membantu perusahaan untuk mengidentifikasi proyek-proyek yang

menjanjikan dan memutuskan berapa banyak yang akan diinvestasikan

penganggaran modal karena sebagian besar perusahaan mempersiapkan

anggaran tahunan yang terdiri dari investasi modal yang disahkan (Brealey,

dkk, 2007).

Keputusan investasi yang tepat akan dapat menghasilkan kinerja

yang optimal sehingga memberikan suatu sinyal positif kepada investor

yang akan meningkatkan harga saham dan nilai perusahaan. Ini sesuai

dengan pernyataan signalling theory yang menyatakan bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan

dimasa yang akan datang, sehingga meningkatkan harga saham sebagai

indikator nilai perusahaan.

Penelitian ini menggunakan proksi Total Asset Grrowth (TAG). Asset Growth adalah rata-rata pertumbuhan kekayaan perusahaan. Bila kekayaan awal suatu perusahaan adalah tetap jumlahnya, maka pada tingkat

pertumbuhan aktiva yang tinggi berarti besarnya kekayaan akhir perusahaan

tersebut semakin besar. Demikian pula sebaliknya, pada tingkat

pertumbuhan aktiva yang tinggi bila besarnya kekayaan akhir tinggi berarti

kekayaan awalnya rendah. Variabel ini juga dapat didefinisikan sebagai

perubahan tahunan dari aktiva tetap. Hasil keputusan investasi yang tepat

akan menghasilkan kinerja yang optimal sehingga dapat meningkatkan

pertumbuhan aset perusahaan (Hestinoviana, dkk, 2013). Rumus yang

digunakan untuk mengukur Total Asset Grrowth adalah sebagai berikut:

= − −

2.1.2 Keputusan Pendanaan

Keputusan pendanaan dapat diartikan sebagai keputusan yang

menyangkut struktur keuangan perusahaan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang

meliputi hutang jangka pendek, hutang jangka panjang, dan modal sendiri.

Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu

struktur modal yang dapat memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya modal (cost of capital).

Keputusan pendanaan didefinisikan sebagai keputusan yang

menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber

pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu

pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat

diperoleh dari sumber laba ditahan dan depresiasi, sedangkan pendanaan

eksternal dapat diperoleh dari para kreditur atau yang disebut dengan hutang

dari pemilik, peserta, atau pengambil bagian dalam perusahaan atau yang

disebut sebagai modal. Proporsi atau bauran dari penggunaan modal sendiri

dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur

modal perusahaan.

Prinsip manajemen perusahaan menuntut agar baik dalam

memeroleh maupun menggunakan dana harus didasarkan pada efisiensi dan

efektifitas. Efisiensi penggunaan dana berarti bahwa setiap rupiah dana yang

ditanamkan dalam aktiva harus dapat digunakan seefisien mungkin untuk

penggunaan dana meliputi perencanaan dan pengendalian penggunaan

aktiva dalam aktiva lancar maupun aktiva tetap. Pengalokasian dana harus

didasarkan pada perencanaan yang tepat, agar dana yang mengganggur

menjadi kecil. Efisiensi penggunaan dana secara langsung dan tidak

langsung akan menentukan besar kecilnya tingkat keuntungan yang

dihasilkan dari investasi.

Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan

pertama dikenal dengan pandangan tradisional yang menyatakan bahwa

struktur modal memengaruhi nilai perusahaan. Pandangan tradisional

diwakili oleh dua teori yaitu Trade off Theory dan Pecking Order Theory. Pandangan kedua adalah teori yang dikemukakan oleh Miller dan

Modigliani yang dikenal dengan Irrelevance Theory yang menyatakan bahwa struktur modal tidak memengaruhi nilai perusahaan.

a. Trade-off theory

Trade-off theory menyatakan bahwa perusahaan menukar manfaat pajak dari pendanaan hutang dengan masalah yang ditimbulkan

oleh potensi kebangkrutan (Brigham dan Houston, 2011). Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh

manfaat lebih besar, maka tambahan hutang masih diperkenankan.

Apabila pengorbanan karena penggunaan hutang sudah lebih besar,

kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih suatu struktur modal tertentu (Husnan, 2013).

Kesimpulan trade-off theory adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya sampai pada titik tertentu.

Walaupun model ini tidak dapat menentukan secara tepat struktur

modal yang optimal, namun model tersebut memberikan kontribusi

penting yaitu:

1. Perusahaan yang memiliki aktiva yang tinggi sebaiknya

menggunakan sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibandingkan dengan perusahaan yang

membayar pajak rendah.

b. Pecking Order Theory

Pecking order theory menetapkan suatu urutan keputusan pendanaan dimana manajer pertama kali akan memilih untuk

menggunakan laba ditahan, lalu hutang, dan penerbitan saham sebagai

pilihan terakhir (Hanafi, 2004). Myers (1984) dalam Husnan (2013)

mengemukakan argumentasi mengenai adanya kecenderungan suatu

perusahaan untuk menentukan pemilihan sumber pendanaan yang

berdasarkan pada pecking order theory. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan

hierarki sumber dana yang paling disukai. Secara ringkas teori tersebut

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing), maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan

obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi

(seperti obligasi konversi), baru akhirnya apabila masih belum

mencukupi, saham baru diterbitkan.

Pandangan kedua adalah teori yang dikemukakan oleh Modigliani

dan Miller. Dalam teori ini mereka berargumen bahwa risiko total untuk

semua pemegang sekuritas perusahaan tidak berubah dengan adanya

perubahan dalam struktur modal perusahaan. Bagaimana cara membagi

struktur modal perusahaan antara hutang, ekuitas dan lain-lain, selalu

terdapat konservasi atas nilai investasi. Karena nilai investasi total

tergantung pada profitabilitas dan risiko yang mendasarinya, nilai

perusahaan tidak berubah sejalan dengan perubahan dalam struktur modal

perusahaan.

Keputusan pendanaan dapat diproksikan dengan Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Rasio ini

biasanya digunakan untuk mengukur financial leverage dari suatu perusahaan (Syamsuddin, 2001). Rumus yang digunakan untuk mengukur

=

ℎ ℎ ′

2.1.3 Profitabilitas

Profitabilitas menurut Sartono (1997) adalah kemampuan

perusahaan memeroleh laba dalam hubungan dengan penjualan, total aktiva

maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran

tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi

profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan

meningkat dengan semakin tingginya profitabilitas.

Profitabilitas perusahaan adalah tingkat keuntungan bersih yang

mampu diraih oleh perusahaan pada saat menjalankan operasinya

(Nurhayati, 2013). Menurut Weston dan Copeland (1999) profitabilitas

adalah sejauh mana perusahaan menghasilkan laba dari penjualan dan

investasi perusahaan. Brigham dan Houston (2011) mendefinisikan

profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaaan.

Rasio profitabilitas digunakan untuk mengukur keberhasilan

manajemen sebagaimana ditunjukkan oleh laba yang dihasilkan oleh

penjualan dan investasi (Weston dan Brigham, 1991). Terdapat beberapa

pengukuran yang dapat digunakan untuk mengukur profitabilitas

1. Margin Laba Operasi

Margin laba operasi menunjukkan keefektifan manajemen dalam

mengelola laporan keuangan perusahaan yang diukur dengan

membandingkan laba usaha terhadap penjualanya (Keown, 2004).

=

2. Gross Profit Margin (GPM)

Gross Profit Margin merupakan persentase dari laba kotor (sales-cost of goods sold) dibandingkan dengan penjualan. Semakin besar GPM, semakin baik keadaan operasi perusahaan karena hal ini menunjukkan

bahwa cost of goods sold relatif lebih rendah dibandingkan dengan penjualan (Syamsuddin, 2001).

= −

3. Net Profit Margin (NPM)

Net Profit Margin merupakan rasio antara laba bersih yaitu penjualan sesudah dikurangi dengan expenses termasuk pajak dibandingkan dengan penjualan (Syamsuddin,2001).

=

4. Pengembalian Aset (Return on Asset –ROA)

Return on Asset (ROA) adalah perbandingan antara laba bersih dengan total aktiva yang tertanam dalam perusahaan. ROA digunakan untuk

=

5. Pengembalian Ekuitas (Return on Equity –ROE)

Rasio ini menunjukkan kemampuan dalam menghasilkan laba atas

investasi berdasarkan nilai buku pemegang saham, dan seringkali

digunakan dalam membandingkan dua atau lebih perusahaan dalam

sebuah industri yang sama.

=

ℎ ℎ ′

6. Rentabilitas Ekonomi

Rentabilitas ekonomi merupakan perbandingan antara laba dengan total

kekayaan yang dimilikinya.

= ℎ

Penelitian ini menggunakan rasio Return on Asset (ROA) untuk mengukur profitabilitas perusahaan. ROA berfungsi untuk mengukur

efektifitas perusahaan dalam menghasilkan laba berdasarkan aktiva yang

dimilikinya. Semakin besar ROA, maka semakin efisien penggunaan aktiva

oleh perusahaan dalam beroperasi sehingga dapat meningkatkan laba

perusahaan. Beberapa keunggulan yang dimiliki Return on Asset (ROA) adalah sebagai berikut (Munawir, 2001):

1. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui

posisi perusahaan terhadap industri.

3. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka

dengan analisis Return on Asset (ROA) dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap yang

memengaruhi keadaan keuangan perusahaan.

2.1.4 Kebijakan Dividen

Kebijakan dividen adalah kebijakan yang berkaitan dengan

keputusan perusahaan untuk membagi pendapatan yang dihasilkan dalam

bentuk dividen kepada pemegang saham atau memegangnya sebagai laba

ditahan untuk investasi di masa mendatang (Weston and Copeland, 1999).

Pembayaran dividen merupakan alternatif dalam kondisi ketidakpastian para

investor tentang kemampuan perusahaan dalam menghasilkan keuntungan.

Dividen akan diterima saat ini dan terus menerus tiap tahun sedangkan

capital gain akan diterima untuk waktu yang akan datang jika harga saham naik. Dengan demikian perusahaan yang membayar dividen akan

meyakinkan ketidakpastian investor lebih awal dari perusahaan yang tidak

membayar dividen (Martono dan Agus, 2008).

Perusahaan yang membayar dividen dari waktu ke waktu secara

periodik atau berkala dinilai lebih baik dibandingkan dengan perusahaan

yang membayar dividen secara berfluktuasi. Pembayaran dividen yang

stabil dapat mencerminkan bahwa perusahaan memiliki kondisi keuangan

yang stabil pula, begitupula sebaliknya perusahaan dengan dividen yang

(Sudana, 2011). Menurut Rizqia, Aisjah, dan Sumiati (2013) “Komitmen perusahaan untuk membayar dividen harus meningkatkan nilai pemegang

saham. Hal ini menunjukkan jika perusahaan percaya bahwa informasi

dalam dividen dapat memberikan sinyal positif kepada investor”.

Kebijakan dividen dapat diukur dengan Dividend Payout Ratio (DPR). Dividend Payout Ratio adalah perbandingan dividen yang diberikan ke pemegang saham dan laba bersih per lembar saham. Rasio ini

menentukan jumlah laba yang akan dibagi dalam bentuk dividen kas dan

laba yang ditahan sebagai sumber pendanaan. Perusahaan yang mempunyai

tingkat pertumbuhan yang tinggi akan mempunyai rasio pembayaran

dividen yang rendah. Sebaliknya perusahaan yang tingkat pertumbuhannya

rendah akan mempunyai rasio pembayaran dividen yang tinggi. Rumus

yang digunakan untuk mengukur Dividend Payout Ratio adalah sebagai berikut:

= ℎ ℎ

Kebijakan dividen dalam perkembanganya masih menjadi bahan

perdebatan para peneliti. Terdapat beberapa argumen terkait dengan

kebijakan dividen antara lain sebagai berikut:

1. Teori ketidakrelevanan dividen (Dividend Irrelevance Theory)

Teori yang dikemukakan oleh Miller dan Modigliani ini menyatakan

bahwa rasio pembayaran dividen hanya merupakan bagian kecil saja

ditentukan oleh kekuatan aktiva perusahaan dalam menghasilkan laba,

atau kebijakan investasinya, dan pembagian laba menjadi dividen atau

sebagai laba ditahan tidak akan memengaruhi nilai perusahaan (Horne

dan Wachowicz, 2012).

2. Teori Bird in The Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner ini

menyatakan bahwa dividen lebih pasti daripada perolehan modal.

Pendapatan dividen memiliki nilai lebih tinggi bagi investor daripada

capital gains, sehingga dapat diasumsikan bahwa dividen lebih pasti daripada pendapatan modal (Mardiyati, dkk, 2012). Dalam teori ini

dijelaskan bahwa kebijakan dividen berpengaruh positif terhadap harga

pasar saham. Jika dividen yang dibagikan perusahaan semakin besar,

maka harga pasar saham tersebut semakin tinggi dan sebaliknya jika

dividen yang dibagikan perusahaan semakin menurun, maka harga

pasar saham tersebut semakin rendah (Sudana, 2011).

3. Teori Tax Preference

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy yang

menyatakan pajak merupakan biaya apabila terkait dengan pembayaran

dividen. Dalam teori tax preference, pembayaran dividen yang rendah lebih disukai investor daripada pembayaran dividen yang tinggi dengan

a. tarif pajak yang ditanggung investor terkait dividen yang diterima

lebih besar daripada tarif pajak atas keuntungan modal jangka

panjang,

b. pajak atas keuntungan tidak akan dibayarkan hingga saham tersebut

terjual,

c. terkait dengan penghapusan pajak akibat kematian pemegang

saham (Weston dan Copeland, 1999).

4. Signalling Theory

Teori Signalling merupakan teori yang menunjukan bahwa pengumuman perusahaan mengenai kenaikan dividen digunakan

sebagai indikasi mengenai prospek masa depan perusahaan yang baik

(Anil dan Kapoor, 2008). Dividen merupakan alat bagi manajer yang

digunakan sebagai sinyal bagi para pemegang saham mengenai kinerja

perusahaan saat ini dan prospek perusahaan di masa yang akan datang.

Argumen ini didasarkan pada informasi asimetri antara manajer dan

investor, di mana manajer memiliki informasi lebih banyak tentang

keadaan saat ini dan masa depan perusahaan (Fairchild, 2010). Menurut

teori signalling, investor dapat menyimpulkan informasi tentang laba masa depan perusahaan melalui sinyal yang datang dari pengumuman

dividen, baik dari segi stabilitas maupun perubahan dividen. Namun,

manajer harus terlebih dahulu memiliki informasi pribadi tentang

prospek suatu perusahaan, dan memiliki insentif untuk menyampaikan

pandangan pihak manajemen atas masa depan perusahaan yang lebih

baik, daripada diisyaratkan oleh penurunan laba. Jadi, pihak manajemen

mungkin dapat memengaruhi para investor melalui kandungan

informasi dividen (Horne dan Wachowicz, 2012). Kenaikan dividen

seringkali diikuti dengan kenaikan harga saham, begitupula sebaliknya

penurunan dividen menyebabkan harga saham juga menurun. Dalam

teori signalling juga dijelaskan mengenai hubungan antara pengeluaran investasi dan juga nilai perusahaan, dimana pengeluaran investasi

memberikan sinyal positif tentang pertumbuhan perusahaan dimasa

yang akan datang, sehingga dapat meningkatkan harga saham sebagai

indikator nilai perusahaan (Hasnawati, 2005).

2.1.5 Nilai Perusahaan

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan

utama perusahaan (Soliha dan Taswan, 2002). Semakin tinggi harga saham

maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi

akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini

namun juga pada prospek perusahaan di masa depan.

Fama (1978) dalam Wahyudi, dkk (2006) menyatakan bahwa nilai

perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham

transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap

cerminan dari nilai aset perusahaan sesungguhnya.

Nilai perusahaan dapat memberikan kemakmuran pemegang saham

secara maksimum apabila harga saham perusahaan meningkat. Untuk

mencapai nilai perusahaan yang tinggi, pada umumnya para pemodal

menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manajer ataupun komisaris (Nurlela dan Islahuddin,

2008 dalam Kusumadilaga, 2010). Menurut Husnan (2013) nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai

perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas

perusahaan yang beredar.

Nilai perusahaan dalam penelitian ini diproksikan dengan Price to Book Value (PBV). Price to book value dapat diartikan sebagai hasil perbandingan antara harga saham dengan nilai buku per lembar saham. Ang

(1997) menyatakan bahwa PBV merupakan rasio pasar yang digunakan

untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Keberadaan PBV sangat penting bagi investor untuk menentukan

strategi investasi di pasar modal karena melalui price to book value, investor dapat memprediksi saham-saham yang overvalued atau undervalued (Ahmed dan Nanda, 2000). Price to book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Perusahaan

atas satu, yang mencerminkan bahwa nilai pasar saham lebih besar dari nilai

bukunya. Price to book value yang tinggi mencerminkan tingkat kemakmuran para pemegang saham, dimana kemakmuran bagi pemegang

saham merupakan tujuan utama dari perusahaan. Rumus yang digunakan

untuk mengukur Price to book value adalah sebagai berikut:

� = ℎ

ℎ

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat

dilihat dalam tabel 2.1 berikut ini:

Periode

2005-Dari beberapa hasil penelitian terdahulu seperti yang ditunjukkan pada tabel

2.1, maka terdapat persamaan dan perbedaan dengan penelitian kali ini.

Persamaannya yaitu menggunakan variabel penelitian meliputi rasio Total Asset Growth (TAG), Debt to Equity Ratio (DER), Return on Asset (ROA), dan Price to Book Value (PBV).

Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini

menambahkan variabel intervening yaitu kebijakan dividen yang diproksikan

dengan Dividend Payout Ratio (DPR) serta objek penelitian yang diteliti merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini diharapkan dapat memberikan hasil berupa apakah TAG, DER, dan

ROA berpengaruh terhadap nilai perusahaan (PBV) serta apakah kebijakan

dividen (DPR) dapat berfungsi sebagai variabel intervening yaitu memengaruhi secara tidak langsung atau tidak berpengaruh terhadap hubungan TAG, DER, dan

ROA terhadap nilai perusahaan (PBV)pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2011-2014.

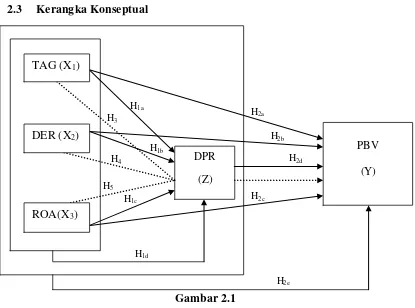

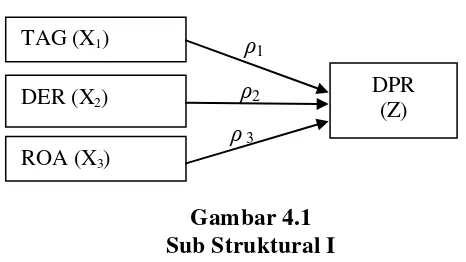

Kerangka konseptual Dividend Payout Ratio (DPR) dipengaruhi oleh tiga faktor yaitu keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), dan profitabilitas yang diproksi dengan Return on Asset (ROA). Hubungan antar variabel dapat dilihat dari tanda panah ( ).

Kerangka konseptual Price to Book Value (PBV) dipengaruhi oleh empat faktor yaitu keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), profitabilitas yang diproksi dengan Return on Asset (ROA), dan kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR). Hubungan antar variabel dapat dilihat dari tanda panah ( ).

Hubungan parsial keputusan investasi yang diproksi dengan Total Asset Growth (TAG), keputusan pendanaan yang diproksi dengan Debt to Equity Ratio (DER), dan profitabilitas yang diproksi dengan Return on Asset (ROA) terhadap nilai perusahaan yang diproksi dengan Price to Book Value (PBV) melalui variabel intervening kebijakan dividen yang diproksi dengan Dividend Payout Ratio (DPR) dapat dilihat dari tanda panah berikut .

2.4 Pengembangan Hipotesis Penelitian

Hipotesis menurut Erlina dan Sri Mulyani (2007) adalah “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang