DAMPAK

INTERNATIONAL FINANCIAL INTEGRATION

TERHADAP KINERJA EKONOMI NASIONAL: STUDI

EMPIRIS DI 131 NEGARA

BRAMASTYO AGUNG WIBOWO

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Dampak International Financial Integration terhadap Kinerja Ekonomi Nasional: Studi Empiris di 131 Negara adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

BRAMASTYO AGUNG WIBOWO. Dampak International Financial Integration terhadap Kinerja Ekonomi Nasional: Studi Empiris di 131 Negara. Dibimbing oleh NOER AZAM ACHSANI dan LUKYTAWATI ANGGRAENI.

Penelitian ini bertujuan untuk menganalisis pengaruh integrasi keuangan internasional terhadap perekonomian dan volatilitas makroekonomi yang terjadi di negara-negara dengan tingkat pendapatan yang berbeda. Metode yang digunakan dalam penelitian ini adalah panel data statis dan dinamis, dengan teknik estimasi Generalized Method of Moments (GMM) yang digunakan untuk mengestimasi pendekatan dinamis dari model panel. Data cross-section yang digunakan dalam penelitian ini terdiri dari 131 negara di dunia dan dibagi menjadi negara-negara yang diklasifikasikan ke dalam negara berpendapatan tinggi, negara-negara berpendapatan menengah, dan negara-negara-negara-negara berpendapatan rendah. Data time series yang digunakan dalam penelitian ini adalah data tahunan dengan periode 1998-2013.

Hasil yang didapat dari penelitian ini antara lain bahwa integrasi keuangan internasional memiliki dampak positif terhadap pertumbuhan ekonomi di negara-negara berpendapatan tinggi. Dampak positif tersebut tidak ditunjukan untuk negara-negara berpendapatan menengah dan negara-negara berpendapatan rendah. Penelitian ini juga menunjukkan bahwa integrasi keuangan internasional tidak berpengaruh secara signifikan dalam memeperbesar risiko volatilitas baik di negara-negara berpendapatan tinggi, menengah maupun negara-negara berpendapatan rendah.

SUMMARY

BRAMASTYO AGUNG WIBOWO. Impact of International Financial Integration on the National Economic Performance: Empirical Study in 131 Countries. Supervised by NOER AZAM ACHSANI and LUKYTAWATI ANGGRAENI.

This study aims to analyze the influence of international financial integration on the economy and macroeconomic volatility that occurred in countries with different income levels. This study tries to calculate the degree of volatility of integration itself in each group of country. The method used in this study is annual panel data (static and dynamic panel data). Generalized Method of Moments (GMM) analysis used to estimate the dynamic approach of the panel model. Cross section data that is used in this paper consists of 131 countries in the world and divided into countries that classified into high-income countries, middle-income countries, and low-income countries. Time series data that used in this paper is an annual data with the period of 1998-2013.

The result of this study that International Financial Integration (IFI) has positive impact on the economic growth only in high-income countries. The positive impact is not found for middle-income countries and low-income countries. This study also shows that International Financial Integration (IFI) does not significantly increase the risk of volatility either in high-income countries, middle-income countries, or low-income countries.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

DAMPAK

INTERNATIONAL FINANCIAL INTEGRATION

TERHADAP KINERJA EKONOMI NASIONAL: STUDI

EMPIRIS DI 131 NEGARA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah yang berjudul “Dampak International Financial Integration terhadap Kinerja Ekonomi Nasional: Studi Empiris di 131 Negara”. Karya ilimiah ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains, Sekolah Pascasarjana Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan kontribusi baik secara langsung maupun tidak langsung bagi penyelesaian dan penyempurnaan tesis ini. Penghargaan dan ucapan terima kasih penulis sampaikan kepada:

1. Prof Dr Noer Azam Achsani, MS selaku ketua komisi pembimbing yang telah banyak memberi arahan, masukkan, dan pelajaran berharga kepada penulis.

2. Dr Lukytawati Anggraeni, SP MSi selaku anggota komisi pembimbing yang juga senantiasa memberikan masukan, semangat, dan motivasi kepada penulis untuk dapat menyelesaikan tesis ini.

3. Dr Syamsul Hidayat Pasaribu, SE MSi selaku penguji utama yang telah banyak memberikan kritik, saran, serta masukkan untuk perbaikan tesis ini. 4. Dr Tony Irawan, SE MAppEc selaku penguji komisi pendidikan yang juga

memberikan banyak masukkan serta arahan.

5. Bapak Herry Agus Suroto dan Ibu Wiwiek Rindayati, selaku orang tua dari penulis, Arie Satryo Wibowo dan Caselia Ajeng Puspitasari selaku kakak dan adik dari penulis, serta seluruh keluarga atas segala doa dan dukungan yang selalu diberikan kepada penulis.

6. Teman-teman fasttrack angkatan dua Tri Arifin Darsono, Muhammad Fazri, Silvia Sari Busnita, Fauziyah Adzimatinur, Fatimah Zachra Fauziah. Teman-teman reguler angkatan delapan Pak Ilhamdi, Pak Mujiburrahman, Kak Stania, Kak Zikra.

7. Penulis juga ingin mengucapkan terima kasih kepada Sendy Watazawwadu’Ilmi, Budiono Rahmat, Nadiah Hidayati, Ilza Putra Trunajaya, Sari Khairunnisa, Kak TB, Kak Tami, Kak Salsa, Faisal Amir, Feriansyah, Yulya, Riana Nur Qinthara, Cynthia Putri, Raditya Anggoro, Latiefah Nurul, Kak Nida, Yosep Andrew Tao, Ramdhani Budiman, Muhammad Hilman, Tiko Permatasari, Vina Qurotulaina, Meliana Putri, dan Kak Syahfitri.

8. Seluruh keluarga Ilmu Ekonomi 47

9. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dalam menyelesaikan tesis ini.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Tujuan Penelitian 4

1.4 Manfaat Penelitian 4

1.5 Ruang Lingkup Penelitian 4

2 TINJAUAN PUSTAKA 5

2.1 Sektor Keuangan 5

2.2 Teori Investasi 6

2.3 Teori Integrasi 6

2.4 Integrasi Sektor Keuangan 7

2.5 Manfaat dan Biaya dari Integrasi Sektor Keuangan 7

2.6 Risiko Keuangan 7

2.7 Volatilitas 8

2.8 Penelitian Terdahulu 8

2.9 Kerangka Pemikiran 13

2.10 Hipotesis Penelitian 15

3 METODE 15

3.1 Jenis dan Sumber Data 15

3.2 Metode Analisis Data 16

3.3 Data Panel 19

3.4 Data Panel Statis 21

3.5 Data Panel Dinamis 22

4 HASIL DAN PEMBAHASAN 28

4.1 Analisis Eksploratif Data 28

4.2 Hasil Estimasi Dampak International Financial Integration (IFI)

terhadap Pertumbuhan Ekonomi 32

4.3 Hasil Estimasi Dampak International Financial Integration (IFI)

terhadap Volatilitas Makroekonomi 36

4.4 Implikasi Kebijakan 38

5 SIMPULAN DAN SARAN 39

5.1 Simpulan 39

5.2 Saran 39

LAMPIRAN 43

DAFTAR TABEL

1 Penelitian terdahulu 11

2 Variabel yang digunakan dalam penelitian 16

3 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi 33

4 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi pada masing-masing kelompok negara 34

5 Hasil estimasi model International Financial Integration terhadap

volatilitas makroekonomi pada masing-masing kelompok negara 37

DAFTAR GAMBAR

1 Kerangka pemikiran 14

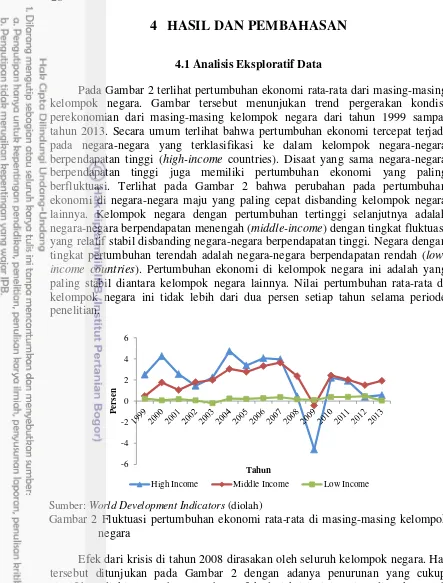

2 Fluktuasi pertumbuhan ekonomi rata-rata di masing-masing kelompok

negara 28

3 Tingkat volatilitas pertumbuhan per kapita di masing-masing kelompok

negara periode tahun 1998-2013 29

4 Rata-rata kondisi financial openness di masing-masing kelompok negara

dari tahun 1998-2013 29

5 Rata-rata kondisi fiscal balance di masing-masing kelompok negara dari

tahun 1998-2013 30

6 Rata-rata Kondisi tingkat penyaluran kredit, tingkat inflasi, kondisi arus

perdegangan, dan pendalaman keuangan di masing-masing kelompok

negara dari tahun 1998-2013 31

7 Rata-rata kondisi institutional quality di masing-masing kelompok negara

dari tahun 1998-2013 (dalam indeks) 32

DAFTAR LAMPIRAN

1 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi 43

2 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi pada negara-negara berpendapatan tinggi 44

3 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi pada negara-negara berpendapatan menengah 45

4 Hasil estimasi model International Financial Integration terhadap

pertumbuhan ekonomi pada negara-negara berpendapatan rendah 46

5 Hasil estimasi model International Financial Integration terhadap

volatilitas makroekonomi pada negara-negara berpendapatan tinggi 47

6 Hasil estimasi model International Financial Integration terhadap

volatilitas makroekonomi pada negara-negara berpendapatan menengah 48

7 Hasil estimasi model International Financial Integration terhadap

volatilitas makroekonomi pada negara-negara berpendapatan rendah 49

1

PENDAHULUAN

1.1 Latar Belakang

Pada era keterbukaaan seperti saat ini, dimana negara-negara sepakat untuk saling terkoneksi satu sama lain dengan cara menghapus hambatan-hambatan khususnya dalam hal perdagangan dan investasi, kondisi financial development dan financial inclusion menjadi sangat penting bagi perekonomian suatu negara dalam menunjang performa ekonominya. Keterbukaan ekonomi dan perdagangan internasional yang semakin berkembang akan menghilangkan batas-batas tradisional kedaulatan negara, termasuk dalam sistem keuangannya. Keterbukaan dalam sistem keuangan ini akan membuat modal tidak lagi terdiferensiasi oleh asal negara atau negara tujuan investasi saja, namun dana atau modal tadi akan mengalir dari satu negara ke negara lain secara bebas dan cepat. Hilangnya batas-batas tradisional kedaulatan negara termasuk hambatan-hambatan ekonomi di dalamnya akan menciptakan kondisi dimana negara-negara yang memiliki hubungan ekonomi akan saling terintegrasi satu sama lain. Integrasi di bidang ekonomi tersebut akan membentuk integrasi ekonomi antar negara termasuk unsur-unsur pendukungnya (integrasi perdagangan dan keuangan). Dengan semakin terbukanya hubungan antar negara, yang berarti sempurnanya informasi yang ada, dan semakin minimnya hambatan yang diberlakukan integrasi ekonomi yang tercipta pun akan semakin kuat.

Integrasi ekonomi secara umum adalah penghapusan hambatan-hambatan ekonomi yang menyebabkan ketidakefisienan diantara dua atau lebih perekonomian. Integrasi perekonomian yang terjadi antar negara-negara di dunia diharapkan dapat memicu pertumbuhan dan mengurangi kesenjangan antar negara. Sedangkan integrasi keuangan, yang merupakan unsur pendukung integrasi ekonomi, memiliki arti yang lebih spesifik yakni pembauran atau peniadaan sifat-sifat eksklusif di bidang keuangan antar wilayah atau negara. Integrasi keuangan bermanfaat agar sektor keuangan pada umumnya dan perbankan pada khususnya di kawasan integrasi bisa menjadi pusat keuangan yang kuat dan terpercaya bagi perekonomian dunia. Integrasi keuangan merupakan salah satu aspek penting dalam integrasi ekonomi, dan telah menjadi salah satu pilar model integrasi ekonomi di Eropa selama dua dekade terakhir (Friedrich et al. 2013).

Integrasi keuangan ditandai dengan dihapusnya hambatan aliran modal antar negara, baik aliran modal masuk (capital inflow) ataupun aliran modal yang keluar (capital outflow). Pengurangan hambatan aliran modal ini mencakup aliran investasi langsung, investasi portofolio, sistem pembayaran lintas batas, maupun aliran kredit perbankan lintas negara. Dengan ditiadakannya hambatan arus modal, aliran modal di negara yang saling terintegrasi menjadi sangat dinamis. Hal ini akan memberikan banyak efek bagi perekonomian negara-negara tersebut.

2

single currency atau penyatuan mata uang antar negara-negara di Eropa dengan mata uang euro. Sistem ini merupakan tahapan tertinggi dari integrasi ekonomi, artinya apabila sekelompok negara atau perekonomian sepakat untuk menerapkan sistem mata uang tunggal (single currency), maka sekelompok negara atau perekonomian tersebut haruslah memiliki integrasi yang kuat antar negara-negara anggotanya. Mengambil contoh negara-negara di Eropa, meskipun telah lama menggunakan sistem ini, dewasa ini terdapat negara-negara di kawasan ini yang mengalami krisis keuangan. Tidak hanya sampai disana, Inggris yang menjadi salah satu negara penyokong Uni Eropa pun mengancam untuk meninggalkan keanggotaannya sebagai negara Uni Eropa. Melihat fenomena ini, dapat diketahui bahwa integrasi tidak selalu memberikan efek positif pada negara-negara anggotanya. Selain memberikan manfaat terhadap perekonomian integrasi sebenarnya juga dapat mengancam suatu negara karena memiliki potensi risiko di dalamnya.

Secara teori, integrasi keuangan dapat memfasilitasi alokasi kapital internasional secara lebih efisien dan mendorong risk-sharing internasional. Manfaat ini seharusnya lebih dirasakan oleh negara-negara berkembang karena pada umumnya, negara-negara berkembang memiliki tingkat kapital yang rendah namun memiliki jumlah tenaga kerja yang berlimpah. Sehingga, akses terhadap modal asing seharusnya dapat membantu negara-negara berkembang dalam meningkatkan investasi dan mendorong pertumbuhan ekonominya. Selain itu, negara-negara berkembang pada umumnya juga memiliki tingkat pertumbuhan output yang lebih volatile dibandingkan negara-negara industri maju. Hal ini membuat potensi negara-negara berkembang untuk memperoleh manfaat dari risk-sharing internasional lebih besar. Selain manfaat tersebut integrasi memiliki ancaman, yaitu berpotensi meningkatkan risiko keuangan suatu negara melalui ketidakstabilan kondisi makroekonomi. Kondisi trade off ini membuat diperlukannya penelitian-penelitian yang lebih mendalam mengenai integrasi keuangan. Oleh sebab itu, penelitian mengenai integrasi keuangan dan dampaknya terhadap perekonomian menjadi sangat esensial untuk dilakukan.

1.2 Perumusan Masalah

3 dialihkan ke negara lain atau sektor lain yang mereka anggap lebih baik karena ada peluang return yang lebih tinggi.

Edison et al. (2002), Osada dan Saito (2010), serta Chen dan Quang (2012) meneliti mengenai dampak dari International Financial Integration (IFI) terhadap pertumbuhan ekonomi. Secara umum hasil yang didapat pada penelitian-penelitian ini adalah bahwa integrasi keuangan internasional signifikan mempercepat pertumbuhan ekonomi suatu negara. Namun Osada dan Saito (2010), menemukan bahwa efek positif dari IFI ini ternyata hanya dirasakan oleh beberapa negara saja. Negara-negara tersebut haruslah memenuhi beberapa aspek agar dapat merasakan manfaat dari IFI, dimana aspek tersebut lebih mungkin dipenuhi oleh negara-negara di Eropa Barat, Amerika Utara, serta Asia Timur. Chen dan Quang (2012) juga menemukan bahwa keuntungan dari IFI hanya dapat dirasakan apabila suatu negara dapat memenuhi ambang batas tertentu mengenai tingkat perkembangan ekonomi, kelembagaan dan keuangan, dan kestabilan makroekonomi dimana pada umumnya hal tersebut dimiliki oleh negara maju dan belum tentu dimiliki oleh negara berkembang.

Integrasi selain memberikan dampak positif yang berupa lebih mudah dan murahnya akses untuk mendapatkan tambahan kapital dari luar negeri (capital inflow) juga memiliki dampak negatif. Integrasi yang tercipta memiliki resiko likuiditas yang lebih tinggi karena sifatnya yang dapat ditarik sewaktu-waktu. Arus kapital yang masuk (capital inflow) dan arus kapital yang keluar (capital outflow) dapat terjadi sewaktu-waktu. Capital inflow yang terjadi sewaktu-waktu akan menjadi hot money dan akan berdampak pada terganggunya kestabilan tingkat harga. Sedangkan, capital outflow yang terjadi sewaktu-waktu dapat memicu resiko defisit keuangan dalam cash flow yang kemudian akan berdampak pada pembiayaan.

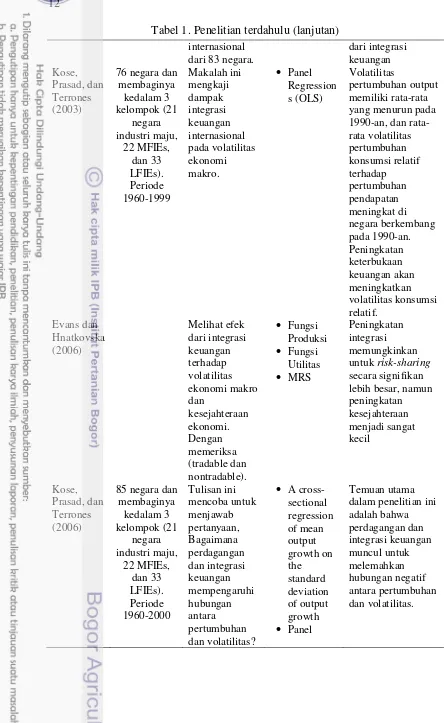

Beberapa penelitian yang membuktikan mengenai dampak negatif ini diantaranya: Kose et al. (2003), Evans dan Hnatkovska (2006), Mougani (2012), Mirdala dan Svrcekova (2014). Hasil studi menunjukkan dampak lain dari International Financial Integration (IFI). Secara umum mereka sepakat bahwa selain memberikan dampak positif terhadap pertumbuhan ekonomi, IFI juga berpotensi untuk memberikan dampak negatif terhadap perekonomian suatu negara. Dampak negatif yang utama dirasakan oleh negara-negara yang terlibat dalam IFI ini adalah bahwa IFI berpotensi meningkatkan volatilitas makroekonomi suatu negara.

4

memiliki manfaat yang dirasakan berbeda pada setiap negara, apakah tingkat volatilitas makroekonomi dari International Financial Integration (IFI) juga berbeda disetiap kelompok negara dalam kaitannya dengan tingkat perkembangan ekonomi, kelembagaan dan keuangan, keterbukaan, serta kestabilan makroekonomi negara tersebut. Berangkat dari pemikiran tersebut, muncul beberapa permasalahan yang menarik untuk diteliti, diantaranya adalah:

1. Bagaimana dampak International Financial Integration (IFI) terhadap perekonomian pada kelompok negara dengan tingkat pendapatan yang berbeda?

2. Bagaimana dampak International Financial Integration (IFI) terhadap volatilitas makroekonomi yang terjadi pada kelompok negara dengan tingkat pendapatan yang berbeda?

3. Faktor-faktor apa saja yang yang mendukung peran International Financial Integration (IFI) dalam pertumbuhan ekonomi dan memperbesar risiko volatilitas makroekonomi suatu negara?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan, penelitian ini bertujuan untuk:

1. Menganalisis dampak International Financial Integration (IFI) terhadap perekonomian pada kelompok negara dengan tingkat pendapatan yang berbeda.

2. Menguji dampak International Financial Integration (IFI) terhadap volatilitas makroekonomi yang terjadi pada kelompok negara dengan tingkat pendapatan yang berbeda.

3. Mengetahui faktor-faktor apa saja yang yang mendukung peran International Financial Integration (IFI) dalam pertumbuhan ekonomi dan memperbesar risiko volatilitas makroekonomi suatu negara.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak untuk memperdalam informasi yang telah didapat dan menambah informasi-informasi baru yang mungkin belum didapat. Bagi penentu kebijakan, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam menentukan kebijakan perekonomian Indonesia pada khususnya dan negara-negara lain pada umumnya. Bagi penulis sendiri penelitian ini merupakan wadah pembelajaran yang sangat bermanfaat. Kemudian penelitian ini diharapkan bisa menjadi salah satu referensi yang dibutuhkan bagi penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

5 negara berpendapatan menengah (middle income), dan negara berpendapatan rendah (low income). Pengelompokkan sample tersebut menggunakan klasifikasi World Bank dengan ketentuan sebagai berikut: high income country adalah negara-negara dengan GNI per kapita pada tahun 2014 sebesar $12,736 atau lebih, middle income country adalah negara-negara dengan GNI per kapita pada tahun 2014 sebesar $1,046 sampai $12,735, dan low income country adalah negara-negara dengan GNI per kapita pada tahun 2014 kurang dari $1,046. Periode tahun yang digunakan dalam penelitian ini dari tahun 1998 sampai tahun 2013.

Analisis kuantitatif yang dilakukan dalam menganalisis dampak International Financial Integration (IFI) terhadap kinerja ekonomi nasional adalah dengan menganalisis hubungan antara International Financial Integration (IFI) dengan pertumbuhan ekonomi dan pengaruh International Financial Integration (IFI) terhadap volatilitas makroekonomi di ketiga kelompok negara. Analisis kuantitatif ini menggunakan model panel data dinamis dengan metode Generalized Method of Moments (GMM) dan panel data statis dengan metode FEM, REM, dan PLS.

2

TINJAUAN PUSTAKA

2.1 Sektor Keuangan

Menurut DFID (Department For International Development) sektor keuangan adalah seluruh perusahaan besar atau kecil, lembaga formal dan informal di dalam perekonomian serta industri keuangan yang memberikan pelayanan keuangan kepada konsumen, para pelaku bisnis dan lembaga-lembaga keuangan lainnya. Dalam pengertian yang lebih luas, meliputi segala hal mengenai perbankan, bursa saham, asuransi, credit unions, lembaga keuangan mikro dan pemberi pinjaman.

DFID (2004) menyebutkan, terdapat lima fungsi dasar dari lembaga perantara keuangan, diantaranya adalah memobilisasi tabungan masyarakat, mengelola risiko likuiditas, memperoleh informasi tentang peluang-peluang investasi, memonitor manajer dan mengerahkan kontrol bagi perusahaan, serta memperlancar transaksi dan memfasilitasi pertukaran barang dan jasa. Sedangkan menurut McGrath (1994), sektor keuangan terbentuk untuk memudahkan pertukaran uang antara penabung dan peminjam. Sehingga dengan kata lain, secara umum fungsi sektor keuangan adalah untuk menciptakan efisiensi dalam perekonomian suatu negara dengan cara menghubungkan dana dari pihak yang tidak produktif ke pihak yang produktif (Mishkin 1995).

perusahaan-6

perusahaan hanya dapat mengandalkan keuntungan dari pendapatan yang mereka peroleh untuk meningkatkan kapasitas produksinya. Kondisi tersebut bisa mendorong terjadinya income inequality dan melambatnya pertumbuhan ekonomi.

Berkaitan dengan perkembangan sektor keuangan, Levine (1997) menyatakan bahwa terdapat empat tahap perkembangan sektor keuangan. Tahapan yang pertama ialah, sektor keuangan mulai mengalami perkembangan. Kedua, sektor perbankan semakin memegang peranan penting dalam penyaluran kredit kepada masyarakat dibandingkan dengan peran bank sentral. Ketiga, semakin berkembangnya sektor keuangan nonbank, seperti asuransi, dana pensiun dan lembaga pembiayaan. Kemudian yang keempat, semakin berkembangnya bursa saham.

2.2 Teori Investasi

Dalam pembangunan ekonomi, para pelaku ekonomi membutuhkan sejumlah dana atau kapital untuk dijadikan modal dalam pendanaan kegiatan ekonominya. Dana tadi kemudian dapat dibelanjakan dalam berbagai hal seperti pembangunan infrastruktur, pembelian barang modal atau mesin-mesin produksi, dan pembelian bahan input produksi lainnya yang intinya pengalokasian dana ini diharapkan dapat memberikan pengembalian atau return yang positif kepada pemilik dana dalam peride waktu tertentu. Pemberian dana dengan harapan mendapatkan return yang positif ini dikenal dengan istilah investasi. Menurut Webster (1999), investasi adalah penanaman modal atau uang dengan harapan dapat memberikan nilai tambah dan hasil yang positif. Dalam konteks makroekonomi, investasi dibagi menjadi dua, yaitu investasi dalam negeri dan investasi asing. Investasi dalam negeri ialah investasi dimana pemilik modal dan pihak yang menerima modal berada dalam negara yang sama dan alokasi pendanaannya juga untuk kegiatan ekonomi di negara tersebut. Sedangkan investasi asing ialah investasi dimana sumber dana atau pemilik modal erasal dari luar negeri. Investasi asing ini terbagi menjadi dua, yaitu investasi asing langsung atau yang lebih dikenal dengan foreign direct investment (FDI) dan investasi portofolio. Lipsey et al. (1997), menyebutkan bahwa berdasaran periode pengembaliannya investasi dibedakan menjadi tiga, diantaranya adalah investasi jangka pendek, jangka menengah, dan jangka panjang.

2.3 Teori Integrasi

7 sebagai sebuah proses dimana sekelompok negara berupaya untuk meningkatkan tingkat kemakmurannya. Dalam upaya tersebut, integrasi merupakan opsi kebijakan yang lebih efisien dibanding apabila masing-masing negara melakukan upaya secara unilateral.

2.4 Integrasi Sektor Keuangan

Berdasarkan penjelasan mengenai teori integrasi diatas, dimana faktor produksi dapat bergerak secara bebas dengan tidak adanya hambatan terhadap mobilitasnya, integrasi di sektor keuangan secara umum memiliki definisi yang sama, dimana integrasi di sektor keuangan merupakan respon dari sektor keuangan terhadap efek dari integrasi ekonomi yang terjadi. Balassa (1962) mendefinisikan bahwa integrasi pasar keuangan yang sempurna adalah ketika tidak adanya hambatan, dimana kontrol modal, hukum, dan peraturan institusional yang mencegah investor untuk mengubah portofolionya secara instant, sudah tidak berlaku lagi. Integrasi pasar keuangan ketika didefinisikan sebagai suatu pernyataan, mengacu pada tidak adanya hambatan sama sekali, sedangkan integrasi pasar keuangan ketika didefiniskan sebagai suatu proses maka hal tersebut mengacu kepada berkurangnya hambatan-hambatan dalam pasar keuangan internasional.

2.5 Manfaat dan Biaya dari Integrasi Sektor Keuangan

Integrasi keuangan membawa efek yang beragam terhadap suatu negara. Selain memiliki potensi manfaat tersendiri, integrasi keuangan juga memiliki dampak negatif atau biaya yang harus ditanggung oleh suatu negara. Beberapa potensi manfaat tersebut antara lain (Agenor 2001): Consumption smoothing, capital inflows, peningkatan disiplin makroekonomi, peningkatan efisiensi sistem perbankan dan stabilitas keuangan, serta menstimulus pertumbuhan ekonomi. Selain manfaat potensial tersebut, pasar keuangan yang terbuka juga dapat menghasilkan dampak negatif atau biaya yang cukup signifikan. Biaya potensial tersebut termasuk tingginya tingkat konsentrasi arus modal dan kurangnya akses ke pembiayaan bagi negara-negara kecil (baik secara permanen maupun ketika negara-negara tersebut membutuhkannya), misalokasi arus modal domestik, hilangnya stabilitas ekonomi makro, sifat pro-cyclical arus modal jangka pendek dan risiko pembalikan tiba-tiba, tingginya volatilitas dari arus modal, dan risiko yang terkait dengan penetrasi bank asing.

2.6 Risiko Keuangan

8

dari beban tetap ini akan sangat bergantung pada nilai tukar negara tersebut. Ketidakpastian nilai tukar serta ancaman terjadinya capital outflow secara tiba-tiba akan semakin memperbesar risiko keuangan yang terjadi di negara tersebut (Bouchaud dan Potters 2003). Jika negara dapat memanfaatkan dana yang berasal dari hutang tadi dengan sebaik-baiknya dan dapat memperoleh manfaat yang lebih besar dari beban bunga, maka penggunaan hutang dapat memberikan keuntungan bagi negara tersebut secara keseluruhan dan akan memberikan eksternalitas positif bagi masyarakat. Sebaliknya, jika negara tidak dapat memanfaatkan dana secara baik, maka negara akan mengalami kerugian dan akumulasi bunga hutang akan semakin memperparah keadaan bagi negara tersebut.

Dalam kaitannya dengan risiko keuangan, integrasi keuangan disatu sisi dapat memberikan manfaat positif bagi suatu negara. Selain dapat mendorong pertumbuhan ekonomi, integrasi keuangan juga bermanfaat dalam meningkatkan risk sharing pada aktivitas ekonomi suatu negara. Sedangkan di sisi lain, integrasi keuangan akan meningkatkan volatilitas makroekonomi di negara-negara yang terintegrasi. Sehingga, risiko keuangan di negara-negara tersebut akan semakin besar.

2.7 Volatilitas

Secara harfiah volatilitas adalah standar deviasi dari perubahan nilai suatu instrumen keuangan dengan jangka waktu yang spesifik. Dalam konteks makro, volatilitas merupakan ketidakpastian kondisi makroekonomi yang disebabkan oleh beberapa faktor. Salah satu faktor yang menyebabkan ketidakpastian itu tinggi adalah apabila suatu negara sangat bergantung atau sangat dipengaruhi oleh negara lain. Hal ini dikarenakan negara tersebut tidak dapat sepenuhnya mengendalikan kondisi perekonomian di negaranya. Karena pengaruh dari pihak asing sangat kuat, kebijakan-kebijakan yang dilakukan oleh pihak asing dapat dengan mudah mempengaruhi perekonomian dalam negeri dan pemerintah dalam negeri tidak dapat menginterfensi kebijakan apa yang seharusnya dilakukan oleh pihak asing tersebut. Dalam kaitannya dengan volatilitas, seperti dijelaskan sebelumnya, bahwa dengan saling terintegrasinya suatu negara dengan negara lain, dimana hambatan arus modal ditiadakan, maka hal ini akan meningkatkan ketidakpastian kondisi makro di negara-negara yang saling terintegrasi. Dengan kata lain, integrasi sektor keuangan akan meningkatkan volatilitas makroekonomi melalui potensi ketidakpastian pada sektor keuangan di negara-negara yang terintegrasi (Agenor 2001).

2.8 Penelitian Terdahulu

9 Edison et al. (2002) meneliti mengenai dampak dari International Financial Integration (IFI) terhadap pertumbuhan ekonomi. Penelitian ini juga melihat apakah variabel lain seperti tingkat perkembangan ekonomi, pembangunan keuangan, pengembangan sistem hukum, korupsi pemerintah, dan kebijakan makroekonomi signifikan mempengaruhi pertumbuhan ekonomi. Penelitian ini menggunakan beragam langkah-langkah integrasi keuangan internasional, dengan mengambil sampel 57 negara di dunia sebagai individu dan rentang tahun dari tahun 1980-2000. Hasil yang didapat pada penelitian ini antara lain bahwa integrasi keuangan internasional signifikan berpengaruh positif terhadap pertumbuhan ekonomi suatu negara.

Lane dan Ferretti (2003) menggambarkan trend yang berlangsung dalam integrasi keuangan internasional untuk sampel negara-negara industri dan menjelaskan variasi yang terjadi antar negara dalam ukuran neraca internasional. Penelitian ini juga mengkaji perilaku tingkat pengembalian aset dan kewajiban asing di negara-negara industri tersebut. Meskipun penelitian ini tidak melihat hubungan antara International Financial Integration (IFI) dengan pertumbuhan ekonomi, namun penelitian ini mengkonfirmasi salah satu metode pendekatan IFI yang digunakan oleh Edison, et al (2002) sebelumnya.

Osada dan Saito (2010) meneliti mengenai efek dari integrasi keuangan terhadap pertumbuhan ekonomi menggunakan data panel internasional dari 83 negara selama periode tahun 1974-2007. Hasil yang didapat dalam penelitian ini adalah bahwa efek dari integrasi keuangan terhadap pertumbuhan ekonomi sangat berbeda, tergantung pada jenis aset dan kewajiban eksternal maupun pada karakteristik negara-negara yang mengalami integrasi keuangan. Penelitian ini juga mendapati bahwa negara-negara dengan lembaga-lembaga yang baik dan pasar keuangan yang maju mendapatkan manfaat lebih dari integrasi keuangan, dimana kondisi itu lebih mungkin dipenuhi oleh negara-negara di Eropa Barat, Amerika Utara, serta Asia Timur. Chen dan Quang (2012) juga mendapati bahwa negara-negara yang mampu menuai keuntungan dari IFI haruslah memenuhi persyaratan ambang batas tertentu mengenai tingkat perkembangan ekonomi, kelembagaan dan keuangan, dan tingkat inflasi.

Secara umum hasil yang didapat pada penelitian-penelitian ini adalah bahwa integrasi keuangan internasional signifikan mempercepat pertumbuhan ekonomi suatu negara. Penelitian-penelitian ini tidak melihat kinerja integrasi keuangan berdasarkan jenis negara yang berbeda. Edison et al. (2002) menggunakan beberapa pendekatan sebagai proxy dari integrasi keuangan hal ini dimaksudkan agar estimasi yang dihasilkan dapat lebih akurat. Di sisi lain, penelitian ini mengeneralisir seluruh cross-section yang digunakan sehingga efek yang dihasilkan dari integrasi keuangan tidak secara detail digambarkan dari hasil yang didapat. Pada penelitian Osada dan Saito (2010), cross-section yang digunakan dalam penelitian ini diklasifikasikan berdasarkan letak geografis, sehingga efek dari integrasi keuangan dapat dianalisis menjadi lebih detail. Namun penelitian ini hanya menggunakan satu pendekatan dari integrasi keuangan.

10

pertumbuhan konsumsi relatif terhadap pertumbuhan pendapatan meningkat untuk menciptakan sistem keuangan yang terintegrasi di negara berkembang pada tahun 1990-an. Selanjutnya, meningkatkan keterbukaan keuangan akan meningkatkan volatilitas konsumsi relatif, tetapi hanya sampai batas tertentu, dan manfaat integrasi keuangan dalam meningkatkan risk-sharing dan kemungkinan consumption-smoothing bertambah melampaui ambang batas tersebut.

Evans dan Hnatkovska (2006) melakukan penelitian yang bertujuan untuk melihat efek dari integrasi keuangan terhadap volatilitas ekonomi makro dan kesejahteraan ekonomi. Dengan memeriksa dua sektor, yaitu sektor tradable dan sektor nontradable. Efek integrasi dalam penelitian ini diperiksa dengan membandingkan sifat kesetimbangan model di bawah tiga konfigurasi keuangan, yaitu: autarki, integrasi rendah dan integrasi tinggi. Penelitian ini mendapati hasil bahwa peningkatan integrasi memungkinkan perekonomian untuk melakukan risk-sharing secara signifikan lebih besar antara negara-negara.

Kose et al. (2006) melalui tulisannya mencoba menjawab pertanyaan mengenai bagaimana perdagangan dan integrasi keuangan mempengaruhi hubungan antara pertumbuhan dan volatilitas makroekonomi suatu negara. Menggunakan metode panel data, tulisan ini menemukan bahwa koefisien estimasi antara volatilitas dan integrasi yang signifikan positif, menunjukkan bahwa negara-negara yang lebih terbuka dapat mentolerir volatilitas yang lebih tinggi tanpa mengganggu pertumbuhan jangka panjang mereka.

Ozcan et al. (2014) meneliti mengenai bagaimana hubungan antara integrasi keuangan dan volatilitas output pada tingkat mikro dan makro. Penelitian yang berjudul Deep Financial Integration And Volatility ini secara umum mendapatkan hasil bahwa dalam scoop mikro integrasi keuangan dengan volatilitas dari return perusahaan memiliki hubungan yang positif. Kemudian dalam scoop makro integrasi keuangan regional dengan volatilitas agregat juga memiliki hubungan yang positif. Selain itu, penelitian ini juga mendapati bahwa terdapat hubungan positif yang kuat dan signifikan antara volatilitas tingkat perusahaan dan kepemilikan asing.

Mougani (2012) memberikan analisis empiris dari beberapa dampak IFI pada kegiatan ekonomi dan volatilitas ekonomi makro di negara-negara Afrika. Hasil yang didapat dalam penelitian ini adalah bahwa dampak capital flow yang merupakan proksi dari IFI terhadap pertumbuhan tergantung pada kebijakan-kebijakan yang ditujukan untuk menstabilkan investasi asing, meningkatkan investasi dalam negeri, produktivitas dan perdagangan, mengembangkan sistem keuangan domestik, memperluas keterbukaan perdagangan dan tindakan lainnya yang bertujuan untuk merangsang pertumbuhan dan mengurangi kemiskinan.

11 Tabel 1. Penelitian terdahulu

Nama Ruang

Lingkup Tujuan Metode Hasil

13

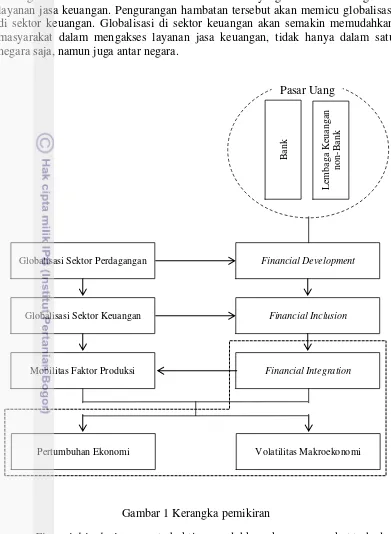

Gencarnya globalisasi di sektor perdagangan akan membawa dampak ke berbagai sektor lainnya dalam perekonomian suatu negara. Sektor yang terkena dampak langsung salah satunya adalah sektor keuangan. Hal ini dikarenakan sektor keuangan menjadi sektor penunjang dari kegiatan perdagangan yang berlangsung. Globalisasi perdagangan yang terjadi seolah menstimulus sektor keuangan untuk melakukan perbaikan dan meningkatkan layanannya terhadap masyarakat. Stimulus ini terus berlangsung dan semakin berkembang, sehingga setiap lembaga penyedia jasa keuangan terus berkembang. Perkembangan yang terjadi pada lembaga penyedia jasa keuangan inilah yang kemudian disebut sebagai financial development. Financial development ini memiliki efek langsung, dimana ketika jumlah penyedia jasa keuangan semakin banyak, layanan yang diberikan semakin baik, dan produk-produk yang ditawarkan semakin beragam, maka masyarakat akan semakin mampu untuk mengakses dan memanfaatkan produk-produk yang ditawarkan oleh lembaga keuangan tersebut. Kemudahan masyarakat dalam mengakses layanan jasa keuangan ini kemudian dikenal sebagai istilah financial inclusion.

14

keuangan untuk meminimalisir hambatan-hambatan yang ada dalam mengakses layanan jasa keuangan. Pengurangan hambatan tersebut akan memicu globalisasi di sektor keuangan. Globalisasi di sektor keuangan akan semakin memudahkan masyarakat dalam mengakses layanan jasa keuangan, tidak hanya dalam satu negara saja, namun juga antar negara.

Financial inclusion yang terbukti memudahkan akses masyarakat terhadap layanan jasa keuangan dan memberikan manfaat pada perekonomian di suatu negara akan terus berkembang pada cakupan yang lebih luas. Financial inclusion yang terjadi di setiap negara sebagai dampak perdagangan akan membuat suatu kesatuan antar negara khususnya pada negara-negara yang melakukan perdagangan. Kesatuan ini yang kemudian memicu terjadinya integrasi sektor keuangan antar negara. Integrasi ini akan semakin memperlancar akses masyarakat terhadap layanan jasa keuangan khususnya kapital, tidak hanya dari

Pasar Uang

B

an

k

L

em

b

ag

a

Keu

an

g

an

non

-B

an

k

Globalisasi Sektor Perdagangan

Globalisasi Sektor Keuangan

Mobilitas Faktor Produksi

Financial Development

Financial Inclusion

Financial Integration

Pertumbuhan Ekonomi Volatilitas Makroekonomi

15 dalam negeri namun juga kapital dari luar negeri. Integrasi ini juga akan semakin mengefektifkan peran kapital dalam perekonomian.

Globalisasi di sektor keuangan dan terciptanya integrasi di sektor keuangan akan semakin memperlancar arus kapital. Mobilitas kapital sebagai faktor produksi akan semakin lancar, sehingga fungsi kapital dalam menggerakkan sektor riil di masyarakat dan mendukung pertumbuhan ekonomi suatu negara akan semakin efisien. Pada akhirnya, perkembangan industri keuangan (financial development), financial inclusion, dan integrasi sektor keuangan yang terjadi akan memberikan manfaat terhadap pertumbuhan ekonomi.

2.10 Hipotesis Penelitian

Berdasarkan apa yang sudah diuraikan pada bagian pendahuluan sebelumnya, hipotesis pada penelitian ini antara lain:

1. International Financial Integration (IFI) memiliki dampak positif terhadap variabel pertumbuhan ekonomi suatu negara.

2. Terjadi perbedaan risiko integrasi antara negara berpendapatan tinggi dengan negara berpendapatan rendah yang diukur melalui tingkat volatilitasnya. International Financial Integration (IFI) berpengaruh terhadap volatilitas makroekonomi.

3. Variabel CREDIT, INST, dan TRADE memiliki hubungan positif sedangkan variabel INF memiliki hubungan negatif dengan variabel pertumbuhan ekonomi suatu negara. Variabel TRADE, FINOP, CREDIT, dan INF memiliki hubungan positif sedangkan variabel M2 memiliki hubungan negatif dengan volatiltas makroekonomi.

3

METODE

3.1 Jenis dan Sumber Data

Jenis data yang digunakan adalah data panel, yaitu gabungan data cross section dan time series. Data panel tersebut berupa data cross section yang terdiri dari 131 negara-negara didunia yang terbagi dalam negara yang terklasifikasi ke dalam high income country (46 negara), negara yang terklasifikasi ke dalam middle (62 negara), dan negara yang terklasifikasi ke dalam low income (23 negara). Data time series tahunan periode tahun 1998-2013. Jumlah amatan data panel yang digunakan untuk setiap variabelnya sebanyak 131 × 16 = 2096 amatan. Data tersebut terdiri dari data tingkat pertumbuhan ekonomi (Growth), data tingkat penyaluran kredit (CREDIT), indeks efektivitas pemerintahan (government effectiveness), arus investasi asing langsung (foreign direct investment flows), arus investasi portofolio (portofolio flows), arus investasi lain, rasio arus perdagangan terhadap GDP, indeks harga konsumen, serta jumlah uang beredar M2 terhadap GDP.

16

serta wawasan, penulis menggunakan literatur tambahan yang didapat dari buku, jurnal, serta penelitian ilmiah lainnya. Penelitian ini dilakukan dengan bantuan software Microsoft Excel 2010, Minitab 15, dan Stata 11.

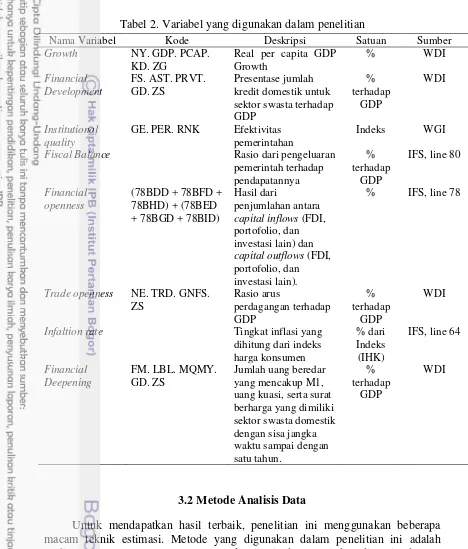

Secara umum, variabel-variabel yang digunakan dalam penelitian ini dirangkum dalam Tabel 2:

Tabel 2. Variabel yang digunakan dalam penelitian

Nama Variabel Kode Deskripsi Satuan Sumber

Growth NY. GDP. PCAP.

17 mengeksploitasi variasi waktu dalam data, memungkinkan untuk manambahkan lag variabel dependen sebagai regressor, namun tetap dapat mengatasi masalah endogenitas yang mungkin muncul.

Edison, et al. (2002) menyebutkan bahwa dalam menganalisis efek dinamis pada hubungan antara integrasi sektor keuangan dengan variabel control lainnya terhadap pertumbuhan dapat dijelaskan melalui persamaan berikut:

Growthit= α1 + α2 IFIit + α3 [IFI*X]it + α4 Xit +εit (1) dimana Growthit adalah pertumbuhan ekonomi, IFIit adalah tingkat integrasi sektor finansial suatu negara, Xit adalah variabel kontrol dari pertumbuhan sektor finansial, dan εit adalah error term, i = 1, 2, …, n merepresentasikan jumlah cross-section dalam hal ini negara dan t = 1, 2, …, T merepresentasikan index waktu.

3.2.1 Proxy Data untuk International Financial Integration (IFI)

Edison, et al (2002) menggunakan beberapa pendekatan dalam menganalisis integrasi keuangan yang terjadi di suatu negara. Pendekatan-pendekatan tersebut diantaranya adalah:

a. Flow of capital

(2) Dimana,

IFI : International Financial Integration FDIi : FDI inflows (% terhadap GDP) Portofolioi : Portofolio inflows (% terhadap GDP) FDIo : FDI outflows (% terhadap GDP) Portofolioo : Portofolio outflows (% terhadap GDP) GDP : Gross Domestic Product (%)

3.2.2 Analisis Efek International Financial Integration (IFI) terhadap Perekonomian

Mengadopsi model yang digunakan Edison, et al. (2002) berdasarkan model umum diatas, selanjutnya dalam menganalisis efek IFI terhadap perekonomian, dengan metode GMM, model yang digunakan adalah:

Growthit = 1 + 2 Growthit-1 + 3 IFIit + 4 [IFI*CREDIT]it + 5 CREDITit + 6 [IFI*INST]it + 7 INSTit + 8 [IFI*FISBAL]it + 9

FISBALit + 10 [IFI*INF]it + 11 INFit+εit (3) Dimana dalam model ini, variabel dari masing-masing proxy adalah:

a. Growthit: Pertumbuhan Ekonomi (%)

b. IFIit (International Financial Integration): Integrasi Keuangan

Internasional

c. CREDITit (Financial Development): Kredit domestik untuk sektor swasta

(% terhadap GDP)

d. INSTit (Institutional quality): Government effectiveness (indeks)

e. FISBALit (Fiscal Balance): Rasio dari pengeluaran pemerintah terhadap

pendapatannya (%)

f. INFit (Inflation rate): Tingkat inflasi suatu negara (%)

18

3.2.3 Analisis Dampak International Financial Integration (IFI) terhadap Volatilitas Makroekonomi

Mengadopsi model yang digunakan Kose, et al. (2006), selanjutnya dalam menganalisis dampak IFI terhadap volatilitas makroekonomi model yang digunakan adalah:

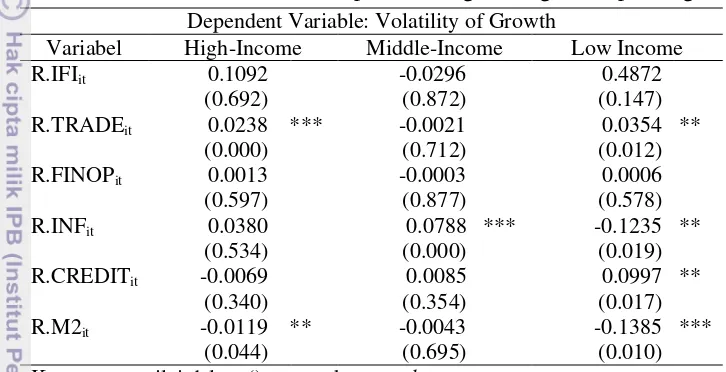

SDGrowthit = 1 + 2 R.IFIit + 3 R.CREDITit + 4 R.FINOPit + 5 R.TRADEit + 7 R.INFit + 8 R.M2it+εit (4) Dimana dalam model ini, variabel dari masing-masing proxy adalah:

a. SDGrowthit (Volatility of growth): Standar deviasi dari tingkat

pertumbuhan (dalam satuan standar deviasi)

b. R.IFIit (International Financial Integration): Rata-rata nilai 5 tahunan dari

Integrasi Keuangan Internasional (menggunakan proxy flow of capital) c. R.CREDITit (Financial Development): Rata-rata nilai 5 tahunan dari

Kredit domestik untuk sektor swasta (% terhadap GDP)

d. R.FINOPit (Financial openness): Rata-rata nilai 5 tahunan dari Gross

capital flow (sum of capital inflow and outflow) (%)

e. R.TRADEit (Trade openness): Rata-rata nilai 5 tahunan dari rasio arus

perdagangan terhadap GDP (%)

f. R.INFit (Infaltion rate): Rata-rata nilai 5 tahunan dari tingkat inflasi (%)

g. R.M2it (Financial deepening): Rata-rata nilai 5 tahunan dari jumlah M2

terhadap GDP (%)

3.2.4 Definisi Operasional Variabel

1. Pertumbuhan ekonomi (Growth) adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam suatu negara bertambah yang kemudian akan berdampak pada peningkatan tingkat kesejahteraan masyarakat. Data tingkat pertumbuhan ekonomi (growth) yang digunakan pada penelitian ini diambil dari data GDP per kapita suatu negara, agar model dapat lebih merefleksikan kondisi kesejahteraan masyarakat di negara tersebut. Sedangkan Gross domestic

product (GDP) per kapita adalah nilai barang dan jasa akhir yang

dihasilkan oleh berbagai unit produksi di suatu negara dalam jangka waktu tertentu. GDP yang dihitung berdasarkan pengeluaran suatu negara terdiri dari empat komponen utama yaitu konsumsi (C), investasi (I), pengeluaran pemerintah (G), dan nilai ekspor bersih (X-M). Nilai tersebut kemudian dibagi dengan jumlah penduduk di negara tersebut.

19

3. Government effectiveness (INST) merupakan indeks 0 sampai 100 yang

menggambarkan tingkat efektivitas pemerintahan di suatu negara dengan nilai terbaik 100. Indeks ini menunjukan persepsi efektivitas pemerintahan, kualitas pelayanan publik dan tingkat independensinya dari tekanan politik, kualitas perumusan kebijakan dan pelaksanaan, dan kredibilitas komitmen pemerintah untuk kebijakan tersebut. Pengukuran indeks ini dilakukan melalui survey oleh bank dunia.

4. Fiscal balance (FISBAL) Rasio dari pengeluaran pemerintah terhadap

pendapatannya. Nilai ini menggambarkan porsi dari pengeluaran pemerintah dari pendapatannya. Apabila nilai dari rasio ini sebesar 100% artinya porsi dari pengeluaran pemerintah samadengan pendapatannya. Sedangkan apabila nilai dari rasio ini lebih besar dari 100%, hal tersebut menunjukan bahwa porsi pengeluaran pemerintah lebih besar dari pendapatannya. Begitu pula sebaliknya.

5. Tingkat Inflasi (INF) adalah suatu keadaan dimana tingkat harga barang secara umum mengalami kenaikan secara terus menerus atau dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang dalam negeri.

6. Financial openness (FINOP) merupakan penjumlahan dari jumlah kapital

yang masuk (capital inflow) dengan jumlah kapital yang keluar (capital outflow) dari suatu negara. Kapital yang dimaksud dalam hal ini terdiri dari beberapa jenis kapital diantaranya: investasi asing langsung (FDI), jumlah portofolio, dan investasi lain. Dimana ketiganya diukur dalam satuan persentase terhadap GDP di negara tersebut.

7. Rasio arus perdagangan (TRADE) adalah indikator yang menggambarkan pengaruh relatif perdagangan internasional terhadap ekonomi suatu negara. Rasio ini dihitung dengan membagi nilai agregat ekspor dan impor dalam kurun waktu tertentu dengan GDP negara tersebut dalam kurun waktu yang sama. Beberapa penelitian terdahulu menggunakan rasio ini sebagai ukuran keterbukaan suatu negara terhadap perdagangan internasional. Oleh sebab itu, rasio ini dapat dikatakan sebagai rasio keterbukaan perdagangan dan indikator globalisasi ekonomi suatu negara.

8. Financial Deepening (M2/GDP) atau pendalaman keuangan adalah

sebuah termin yang digunakan untuk menunjukkan terjadinya peningkatan peranan dan kegiatan dari jasa-jasa sektor keuangan terhadap perekonomian suatu negara. Indikator financial deepening (M2/GDP) ini mengukur peranan sistem keuangan dalam memobilisasi tabungan masyarakat terhadap GDP.

3.3 Data Panel

20

jumlah observasi berbeda untuk setiap unit cross section, maka data panel tersebut disebut unbalanced panel.

Keunggulan dari penggunaan data panel dalam analisis ekonometrik antara lain: (i) mampu mengontrol heterogenitas individu; (ii) memberikan informasi yang lebih banyak dan beragam, meminimalkan masalah kolinieritas (collinearity), meningkatkan jumlah derajat bebas dan lebih efisien; (iii) data panel umumnya lebih baik bila digunakan dalam studi dynamics of adjustment; (iv) data panel lebih baik dalam mengukur dan mengidentifikasi serta mengukur efek yang tidak dapat dideteksi apabila menggunakan data cross section atau time series murni; dan (v) data panel dapat digunakan untuk mengonstruksi dan menguji model perilaku yang lebih kompleks dibandingkan data cross section atau time series murni.

Namun, analisis data panel juga memiliki beberapa kelemahan dalam penggunaannya khususnya apabila data panel dikumpulkan atau diperoleh dengan metode survey. Permasalahan tersebut antara lain: (i) relatif besarnya data panel karena melibatkan komponen cross section dan time series menimbulkan masalah disain survei panel, pengumpulan dan manajemen data (masalah yang umumnya dihadapi di antaranya: coverage, nonresponse, kemampuan daya ingat responden (recall), frekuensi, dan waktu wawancara; (ii) distorsi kesalahan pengamatan (measurement error) yang umumnya terjadi karena kegagalan respon (contoh: pertanyaan yang tidak jelas, ketidaktepatan informasi, dan lain-lain); (iii) masalah selektivitas, yakni: selfselectivity, nonresponse, attrition (jumlah responden yang terus berkurang pada survey lanjutan); dan (iv) cross section dependence (contoh: apabila macro panel data dengan unit analisis negara atau wilayah dengan deret waktu yang panjang mengabaikan cross-country dependence maka dapat mengakibatkan kesimpulan-kesimpulan yang tidak tepat (miss leading inference).

Ada beberapa metode yang sering digunakan untuk mengestimasi parameter model data panel statis. Metode sederhana yang sering digunakan adalah pooled estimator atau dikenal sebagai metode least square yang umumnya digunakan pada model cross section dan time series murni. Sebagaimana dibahas sebelumnya bahwa data panel memiliki jumlah observasi lebih banyak dibandingkan data cross section dan time series murni. Akibatnya, ketika data digabungkan menjadi pool data, regresi yang dihasilkan cenderung lebih baik dibandingkan regresi yang menggunakan data cross section dan time series murni. Akan tetapi, dengan mengabungkan data, maka variasi atau perbedaan baik antara individu dan waktu tidak dapat terlihat. Hal ini tentunya kurang sesuai dengan tujuan dari digunakannya data panel. Lebih jauh lagi, dalam beberapa kasus, penduga yang dihasilkan melalui least square dapat menjadi bias akibat kesalahan spesifikasi data.

21 sebagai random effects model (REM). Dalam REM, perbedaan karakeristik individu diakomodasi oleh error dalam model.

3.4 Data Panel Statis

Dalam menentukkan apakah model kita PLS, FEM, ataupun REM, maka terdapat beberapa uji yang harus dilakukan yaitu uji Chow Test untuk menentukan apakah FEM atau PLS dan Uji Hausman untuk menentukan apakah FEM atau REM dan uji LM untuk menetukan apakah PLS atau REM.

3.4.1 Chow Test

Chow Test adalah pengujian untuk memilih model yang akan digunakan antara model Pooled Least Square atau Fixed Effect. Dalam pengujian ini hipotesis yang digunakan sebagai berikut:

H0 : Model Pooled Least Square H1 : Model Fixed Effect

Dasar penolakan terhadap hipotesa nol (H0) adalah dengan menggunakan F- Statistik seperti yang dirumuskan oleh Chow:

Chow test =

~ Fα (N-1, Ni –N – K) (5) Dimana :

RRSS = Restricted Residual Sum Square (Sum Square Residual PLS) URSS = Unrestricted Residual Sum Square (Sum Square Residual PLS) i = Jumlah data cross section

K = jumlah variabel independen

Apabila output Eviews menunjukkan F-stat (Chow Statistic) maupun chi- square signifikan (p-value lebih kecil dari taraf nyata 1%, 5%, dan/ atau 10%), maka cukup bukti untuk melakukan penolakan Ho. Sehingga model yang digunakan adalah Fix Effect Model, begitu juga sebaliknya.

3.4.2 Hausman Test

Uji Hausman digunakan untuk memilih model yang akan digunakan apakah Random Effect Model atau Fix Effect Model. Dalam uji ini dirumuskan hipotesis sebagai berikut:

H0: Model Random Effect

H1: Model Fix Effect

Sebagai dasar penolakan H0 maka digunakan statistik Hausman dan membandingkannya dengan Chi-square. Statistik Hausman dapat dirumuskan dengan:

M = m = βFEM– bREM (Mo-M1) - β - b ― χ2 (6)

Dimana β adalah vektor untuk variabel fixed effect, b adalah vektor statistik variabel random effect, M0 adalah matriks kovarians untuk dugaan random effect

22

sehingga model yang digunakan adalah fixed effect model, dan begitu juga sebaliknya.

3.5 Data Panel Dinamis

Analisis data panel yang digunakan pada model yang bersifat dinamis seperti dalam penelitian ini yakni dengan analisis penyesuaian dinamis (dynamic of adjustment). Hubungan dinamis tersebut ditandai dengan adanya lag variabel dependen di antara variabel-variabel regresor.

Sebagai ilustrasi, model data panel dinamis adalah sebagai berikut:

(7) dengan menyatakan suatu skalar, menyatakan matriks berukuran 1xK dan matriks berukuran Kx1. Dalam hal ini, diasumsikan mengikuti model oneway error component sebagai berikut:

(8)

dengan menyatakan pengaruh individu dan menyatakan gangguan yang saling bebas satu sama lain atau dalam beberapa literatur disebut sebagai transient error.

Dalam model data panel statis, dapat ditunjukkan adanya konsistensi dan efisiensi baik pada FEM maupun REM terkait perlakuan terhadap . Dalam model dinamis, situasi ini secara substansi sangat berbeda, karena merupakan fungsi dari maka juga merupakan fungsi dari . Karena adalah fungsi dari maka akan terjadi korelasi antara variabel regresor dengan . Hal ini akan menyebabkan penduga least square (sebagaimana digunakan pada model data panel statis) menjadi bias dan inkonsisten, bahkan bila tidak berkorelasi serial sekalipun.

Untuk mengilustrasikan kasus tersebut, berikut diberikan model data panel autoregresif (AR(1)) tanpa menyertakan variabel eksogen:

| | (9) dengan di mana dan saling bebas satu sama lain. Penduga fixed effect bagi diberikan oleh

̂

∑ ∑ ̅ ̅

∑ ∑ ̅ (10)

dengan ̅ ∑ dan ̅ ∑ . Untuk menganalis sifat dari ̂ , dapat disubstitusi persamaan 3 ke 4 untuk memperoleh:

̂

∑ ∑ ̅ ̅

∑ ∑ ̅

23

∑ ∑ ̅ ( ̅ )

(12) sehingga, untuk T tetap, akan dihasilkan penduga yang inkonsisten.

Untuk menghindari masalah endogeneity, yang dapat menghasilkan penduga yang bias dan tidak konsisten ketika lag dari peubah dependen dimasukkan ke dalam model, Arellano dan Bond mengusulkan pendekatan method of moments atau yang biasa disebut dengan Generalized Method of Moments (GMM).

Pendekatan GMM merupakan pendekatan yang umum digunakan dalam menyelesaikan data seperti ini. Hal tersebut dikarenakan GMM merupakan common estimator yang dapat memberikan kerangka yang lebih bermanfaat dalam perbandingan serta penilaian. Kemudian GMM juga memberikan alternatif yang sederhana terhadap estimator lainnya, terutama terhadap maximum likelihood.

Namun metode ini pun memiliki beberapa kelemahan, seperti: GMM estimator hanya efisien dalam ukuran contoh yang besar tetapi kurang efisien dalam ukuran contoh yang terbatas (finite), kemudian estimator ini terkadang memerlukan sejumlah implementasi pemrograman sehingga dibutuhkan suatu perangkat lunak (software) yang mendukung aplikasi dengan pendekatan GMM.

Terdapat dua prosedur estimasi yang lazim digunakan dalam kerangka GMM untuk mengakomodir permasalah yang telah disebutkan sebelumnya, yaitu: First-Differences GMM (FD-GMM) dan System GMM (SYS-GMM).

1. First-Differences GMM (FD-GMM)

First-difference GMM (FD-GMM) atau Arellano-Bond GMM (AB-GMM) yaitu menggunakan transformasi first difference untuk pendekatan variabel instrumen untuk mendapatkan estimasi yang konsisten di mana dengan T tertentu dengan mengeliminasi pengaruh individual sebagai berikut:

( ) ( ) (13) Namun, pendugaan dengan least square akan menghasilkan penduga yang inkonsisten karena dan berdasarkan definisi berkorelasi, bahkan bila

. Untuk itu, transformasi dengan menggunakan first difference ini dapat menggunakan suatu pendekatan variabel instrumen (Baum et al. 2003). Sebagai contoh, akan digunakan sebagai instrumen. Di sini, berkorelasi dengan ( ) tetapi tidak berkorelasi dengan , dan tidak berkorelasi serial. Di sini, penduga variabel instrumen bagi disajikan sebagai

̂

∑ ∑

∑ ∑ (14)

syarat perlu agar penduga ini konsisten adalah

∑ ∑ ( )

24

̂

∑ ∑

∑ ∑ (16) syarat perlu agar penduga ini konsisten adalah

∑ ∑ ( )

(17) Penduga variabel instrumen yang kedua memerlukan tambahan lag variabel untuk membentuk instrumen, sehingga jumlah amatan efektif yang digunakan untuk melakukan pendugaan menjadi berkurang (satu periode sampel “hilang”). Dalam hal ini pendekatan metode momen dapat menyatukan penduga dan mengeliminasi kerugian dari pengurangan ukuran sampel. Langkah pertama dari pendekatan metode ini adalah mencatat bahwa

∑ ∑ ( ) [( ) ]

(18) yang merupakan kondisi momen (moment condition). Dengan cara yang sama dapat diperoleh

∑ ∑

(19)

yang juga merupakan kondisi momen. Kedua estimator selanjutnya dikenakan kondisi momen dalam pendugaan. Sebagaimana diketahui penggunaan lebih banyak kondisi momen meningkatkan efisiensi dari penduga. Arellano dan Bond (1991) dalam Verbeek (2000) menyatakan bahwa daftar instrumen dapat dikembangkan dengan cara menambah kondisi momen dan membiarkan jumlahnya bervariasi berdasarkan t. Untuk itu, mereka mempertahankan T tetap. Sebagai contoh, ketika T = 4 diperoleh

untuk t = 2

, untuk t = 3

, untuk t = 4

Semua kondisi momen dapat diperluas ke dalam GMM. Selanjutnya, untuk memperkenalkan penduga GMM, misalkan didefinisikan ukuran sampel yang lebih umum sebanyak T, sehingga dapat dituliskan

[

] (20)

25

[

[ ]]

(21)

sebagai matriks instrumen. Setiap baris pada matriks berisi instrumen yang valid untuk setiap periode yang diberikan. Konsekuensinya, himpunan seluruh kondisi momen dapat dituliskan secara ringkas sebagai

[ ] (22)

yang merupakan kondisi bagi 1+2+…+T-1. Untuk menurunkan penduga GMM, persamaan 16 dituliskan sebagai

[ ] (23)

Karena jumlah kondisi momen umumnya akan melebihi jumlah koefisien yang belum diketahui, akan diduga dengan meminimumkan kuadrat momen sampel yang bersesuaian, yakni

∑ ∑ (24) dengan adalah adalah matriks penimbang definit positif yang simetris. Dengan mendifrensiasikan persamaan 18 terhadap akan diperoleh penduga GMM sebagai

̂ ∑ ∑ ∑ ∑ (25) Sifat dari penduga GMM tersebut bergantung pada pemilihan yang konsisten selama definit positif, sebagai contoh yang merupakan matriks identitas.

Matriks penimbang optimal (optimal weighting matrix) akan memberikan penduga yang paling efisien karena menghasilkan matriks kovarian asimtotik terkecil bagi ̂ . Sebagaimana diketahui dalam teori umum GMM (Verbeek, 2000), diketahui bahwa matriks penimbang optimal proposional terhadap matriks kovarian invers dari momen sampel. Dalam hal ini, matriks penimbang optimal seharusnya memenuhi

(26)

Dalam kasus biasa, dimana tidak ada restriksi yang dikenakan terhadap matriks kovarian , matriks penimbang optimal dapat diestimasi menggunakan first-step consistent estimator bagi dan mengganti operator ekspektasi dengan rata-rata sampel yakni two step estimator

̂ ∑ ̂ ̂

(27)

Dengan ̂ menyatakan vektor residual yang diperoleh dari first-step consistent estimator.

26

dibutuhkan untuk menjamin validitas kondisi momen. Oleh karena pendugaan matriks penimbang optimal tidak terestriksi, maka dimungkinkan (dan sangat dianjurkan bagi sampel berukuran kecil) menekankan ketidakberadaan autokorelasi pada dan juga dikombinasikan dengan asumsi homoskedastis. Dengan catatan di bawah restriksi

[ ] [

] (28)

matriks penimbang optimal dapat ditentukan sebagai (one step estimator)

̂ ∑

(29)

Sebagai catatan bahwa persamaan tersebut tidak mengandung parameter yang tidak diketahui, sehingga penduga GMM yang optimal dapat dihitung dalam satu langkah bila error diasumsikan homoskedastis dan tidak mengandung autokorelasi.

Jika model data panel dinamis mengandung variabel eksogenus, maka model tersebut dapat dituliskan kembali menjadi

(30)

Parameter persamaan diatas juga dapat diestimasi menggunakan generalisasi variabel instrumen atau pendekatan GMM. Bergantung pada asumsi yang dibuat terhadap , sekumpulan instrumen tambahan yang berbeda dapat dibangun. Bila strictly exogenous dalam arti tidak berkorelasi dengan sembarang error , akan diperoleh

; untuk setiap s dan t (31)

sehingga dapat ditambah ke dalam daftar instrumen untuk persamaan first difference setiap periode. Hal ini akan membuat jumlah baris pada

menjadi besar. Selanjutnya, dengan mengenakan kondisi momen

; untuk setiap t (32)

Matriks instrumen dapat dituliskan sebagai

[

[ ]

[ ]

[ ]]

(33)

Bila variabel tidak strictly exogenous melainkan predetermined, dalam kasus di mana dan lag tidak berkorelasi dengan bentuk error saat ini, akan diperoleh , untuk s ≥ t. Dalam kasus dimana hanya instrumen yang valid bagi persamaan first difference pada periode t, kondisi momen dapat dikenakan sebagai

27 2. System GMM (SYS-GMM)

Inti dari metode System GMM yaitu pengestimasian sistem persamaan baik pada first difference maupun level. Instrumen yang digunakan pada level. Instrumen yang digunakan pada level adalah lag first difference. Asumsi tambahan pada metode SYS GMM adalah , untuk i =1, ... , N. Adapun matriks instrumen bagi SYS GMM adalah (Firdaus 2011)

[

[ ]]

(35)

Himpunan kondisi momen dapat dituliskan sebagai :

(36)

(37)

Maka System GMM memiliki kombinasi instrumen berupa level pada persamaan first difference dan instrumen berupa first difference pada persamaan level. Blundell dan Bond (1998) mendapatkan bahawa estimasi SYS GMM merupakan salah satu cara untuk mengatasi masalah bias pada sampel yang sedikit dan kekurangan yang ada pada FD GMM ketika T yang digunakan kecil.

Pemilihan model GMM terbaik menggunakan beberapa kriteria, yaitu (Firdaus 2011) :

1. Tidak bias, jika estimator berada diantara estimator PLS dan FE. Koefisien lag variabel dependen yang dihasilkan oleh PLS akan bias ke atas, sedangkan koefisien lag variabel dependen yang dihasilkan dari FE akan bias ke bawah

2. Instrumen valid, jika uji Sargan menunjukan penolakan hipotesis nol. Apabila hasil metode FD GMM menunjukan instrumen yang digunakan tidak valid, maka digunakan metode SYS GMM. Uji sargan digunakan untuk overidentifiying restriction untuk menguji masalah validitas pada instrumen yang digunakan. Jika instrumen valid maka tidak ada korelasi antara instrumen dengan komponen error.

3. Konsisten, jika pada uji Arellano-Bond statistik m1 menunjukan hipotesis nol ditolak dan m2 menunjukan hipotesis tidak tolak hipotesis nol. Uji Arellano-Bond merupakan uji autokorelasi pada pendekatan GMM untuk mengetahui konsistensi estimasi.