SKRIPSI

PENGARUH KUALITAS LAYANAN DAN KUALITAS PRODUK

TERHADAP LOYALITAS KONSUMEN

(STUDI KASUS: BANK SYARIAH MANDIRI RANTAU PRAPAT)

NIM: 080523013

RINI AMELIA LUBIS

DEPARTEMEN EKONOMI PEMBANGUAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

2013

Lembar Pertanyaan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH KUALITAS LAYANAN DAN KUALITAS PRODUK TERHADAP LOYALITAS KONSUMEN (STUDI KASUS:BANK SYARIAH MANDIRI CABANG RANTAU PRAPAT)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturanyang berlaku.

Medan, 1 Februari 2013

PENGARUH KUALITAS LAYANAN DAN KUALITAS PRODUK TERHADAP LOYALITAS KONSUMEN

(STUDI KASUS: BANK SYARIAH MANDIRI RANTAU PRAPAT) Abstract

Penelitian ini bertujuan untuk menentukan apakah kualitas layanan dan kualitas produk mempunyai pengaruh terhadap loyalitas konsumen baik secara langsung maupun secara tidak langsung dengan menggunakan mediasi kepuasan konsumen. Dan adanya hubungan kausalitas diantara keempat variabel pada industri jasa Bank Syariah Mandiri cabang Rantau Prapat dengan menggunakan metode

Structural Equation Modelling (SEM) yang berkonsep pada justifikasi (pembenaran teori).

Tingkat kesesuaian dari variabel kualitas layanan, variabel kualitas produk, kepuasan konsumen dan variabel loyalitas konsumen yang diukur dengan menggunakan skala likert yang didasarkan pada 100 responden dengan menggunakan teknik non probability sampling dan metode purposive sampling menunjukkan bahwa konstruk yang dibangun menunjukkan kriteria goodness of fit model, ini dapat dilihat dari chi square hitung sebesar 125,532 yang lebih kecil dari nilai chi square tabel sebesar < 138,811 dan juga probability level yang menunjukkan nilai yang lebih besar dari 5 % (tingkat signifikansi) yaitu 0,198.

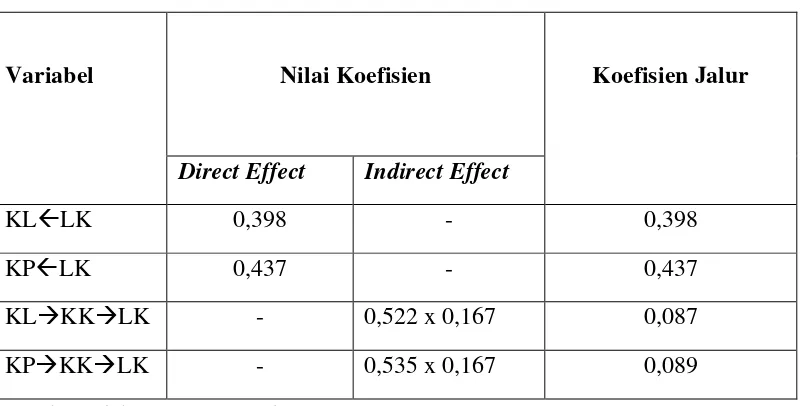

Dari hasil analisa yang berdasarkan pada uji hipotesa maka diperoleh empat kesimpulan yaitu pengaruh langsung kualitas layanan terhadap loyalitas konsumen sebesar 0,398. Pengaruh langsung kualitas produk terhadap loyalitas konsumen sebesar 0,437. Pengaruh tidak langsung kualitas layanan terhadap loyalitas konsumen dengan menggunakan mediasi konsumen dengan nilai sebesar 0,087. Pengaruh tidak langsung kualitas produk terhadap loyalitas konsumen dengan menggunakan mediasi kepuasan konsumen dengan nilai sebesar 0,089. Hal tersebut menunjukkan perbandingan keefektifan jalur antara pengaruh langsung dan pengaruh tidak langsung antara keempat variabel tersebut.

Kata Kunci : Kualitas Layanan, Kualitas Produk, Kepuasan Konsumen, Loyalitas Konsumen

THE EFFECT OF SERVICE QUALITY AND PRODUCT QUALITY TOWARD THE CUSTOMER LOYALTY WITH MEDIATION CUSTOMER

SATISFACTION

( STUDY CASE IN BANK SYARIAH MANDIRI RANTAU PRAPAT) Abstract

This research aim to determine what quality of service and product quality have the influence to loyalty consumer either through direct and also by using mediation of consumer satisfaction. And existence of causality relation of among fourth the variable at service industries of Bank Syariah Mandiri branch Rantau Prapat by using methode of Structural Equation Modelling (SEM) which conception at justification theory.

Mount according to from variable of service quality, variable of product quality, Satisfaction of consumer and variable of loyalty consumer measured by using scale likert which is relied on 100 respondent by using technique is non probability of sampling and methode of purposive sampling indicate that the construct develop build show the criterion of goodness of fit model, this matter [is] visible from value of chi square calculate equal to <138,811 as well as probability level showing value [of] largers ones from 5 % level significant that is 0,198.

From analysis result which is pursuant to hypothesizing test is hence obtained by four conclusion that is direct influence of service quality to loyalty consumer of equal to 0,398 and direct influence product quality to loyalty consumer of equal to 0,437. Indirect influence service quality service to loyalty consumer of equal to 0,437. Indirect influence service quality service to loyalty consumer by using mediation of consumer satisfaction with the value of equal to equal to 0,089. The mentioned show the comparison of effect band among direct influence and indirect influence usher fourth of the variable.

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdulillahirabbil a’lamin segala puji Penulis ucapkan kehadirat Allah SWT atas segala rahmat, karunia-NYA sehingga penulis bisa menyelesaikan studi dengan skripsi yang berjudul “ Analisa Pengaruh Kualitas Layanan dan Kualita Produk Terhadap Loyalitas Konsumen (Studi Kasus: Bank Syariah Mandiri Cabang Rantau Prapat)”. Dan juga shalawat berangkaikan salam kepada junjungan umat Nabi Besar Muhammad SAW Yang sama-sama kita harapkan syafaatnya di hari akhir kelak. Dalam penulisan skripsi, Penulis banyak mendapat bantuan dari berbagai pihak, baik materi maupun nonmateri. Oleh karena itu, pada kesempatan ini Penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah meluangkan waktunya memberikan bantuan dan bimbingan, yaitu kepada:

1. Kedua orang tua Penulis yang tercinta, Papa H. A Sotar Lubis S.Sos dan Mama Hj Elia Fatma Lubis Spd yang selalu memberikan kekuatan lahir dan bathin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan doa untuk keselamatan dan keberhasilan penulis.

2. Bapak Drs. Arifin Lubis MM.Ak, selaku Pelaksana Tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. Dan Bapak Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc., Ph.D, selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Universitas Sumatera Utara, dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Universitas Sumatera Utara.

5. Bapak Irsyad Lubis, SE, M.Soc., Ph.D selaku Dosen Pembimbing yang penuh keikhlasan, kesabaran menyisihkan waktu, tenaga, dan pikirannya untuk membimbing Penulis menyelesaikan skripsi dengan baik.

6. Bapak Haroni Doli Hamaraon Ritonga, SE, M.Si selaku Dosen Pembaca Penilai, yang telah banyak memberi kritik, saran, masukan yang sangat membangun bagi penulis.

7. Bapak Paidi Hidayat SE. M.Si selaku dosen wali yang telah membimbing dalam kegiatan perkuliahan selama ini.

8. Seluruh dosen dan pegawai administrasi Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan, yang telah memberikan ilmu pengetahuan dan kemudahan kepada penulis selama mengikuti perkuliahan hingga selesainya skripsi ini.

9. Seluruh teman dekat yang memberikan semangat, waktu, dan motivasi kepada penulis. Spesial kepada Roy Andri Hutagaol ST, Zulvia, Devi, Dini, Wulan dan Ifan.

Penulis menyadari skripsi ini sangat jauh dari kata sempurna. Oleh sebab itu, penulis dengan segala ketebatasannya sangat mengarapkan saran yang konstruktif, sehingga karya dari Penulis dimasa yang akan datang jauh lebih baik. Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah diberikan kepada Penulis. Semoga skripsi ini bermanfaat bagi para pembaca sekalian.

Medan, 1 Februari 2013

Penulis

Rini Amelia Lubis

DAFTAR ISI

DAFTAR ISI...i

DAFTAR TABEL...iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN...vi

DAFTAR SINGKATAN...vii

ABSTRACT...viii

BAB I PENDAHULUAN...1

1.1Latar Belakang...1

1.2Rumusan Masalah...9

1.3Hipotesis...9

1.4Tujuan Penelitian...10

1.5Manfaat Penelitian...10

BAB II DASAR TEORI...12

2.1Usaha Mikro Dan Kecil Menengah...12

2.2Bank Syariah...17

2.3Kualitas Layanan...22

2.4Kualitas Produk...23

2.5Kepuasan Konsumen...24

2.6Loyalitas Konsumen...25

BAB III METODE PENELITIAN...28

3.1Tempat danWaktu...28

3.2Ruang Lingkup dan Batas Kajian Kajian...28

3.3Metode Pengumpulan Data...28

3.4Jenis Penelitian...31

3.5Populasi, Sampel dan Besaran Sampel...31

3.6Teknik Pengambilan Sampel...32

BAB IV HASIL DAN PEMBAHASAN...33

4.1Gambaran Umum Perusahaan...33

4.1.1 Kondisi Perusahaan...33

4.1.2 Spesifikasi Produk...34

4.2Karakteristik Responden...39

4.2.1 Karakteristik Berdasarkan Jenis Kelamin...39

4.2.2 Karakteristik Berdasarkan Usia Responden...40

4.2.3 Karakteristik Berdasarkan Tingkat Pendidikan...43

4.2.4 Berdasarkan Tingkat Penghasilan Usaha UMKM/ Bulan...44

4.2.5 Karakteristik Berdasarkan Frekuensi Waktu Menjadi Nasabah...44

4.2.6 Karakteristik Berdasarkan Frekuensi Kunjungan Ke BSM/ Bulan...49

4.3HASIL PENELITIAN...50

4.3.1 Konstruk Kualitas Layanan...51

4.3.2 Konstruk Kualitas Produk...53

4.3.3 Konstruk Kepuasan Konsumen...54

4.3.4 Konstruk Loyalitas Konsumen...56

4.4Hubungan Kausalitas...61

4.4.1 Pengaruh Kualitas Layanan terhadap Kepuasan Konsumen...62

4.4.2 Pengaruh Kualitas Produk terhadap Kepuasan Konsumen...62

4.4.3 Pengaruh Kualitas Layanan terhadap Loyalitas Konsumen...62

4.4.4 Pengaruh Kualitas Produk terhadap Loyalitas Konsumen...63

4.5Uji Hipotesis...63

4.5.1 Pengaruh Langsung (Direct Effect)...65

4.5.2 Pengaruh Tidak Langsung (Indirect Effect)...65

4.6Pembahasan...66

BAB V KESIMPULAN DAN SARAN...69

5.1Kesimpulan...69

5.2Saran...70

DAFTAR PUSTAKA ...71

LAMPIRAN...72

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Tabulasi Silang Antara Usia dan Jenis Kelamin...39

4.2 Tabulasi Silang Antara Pendidikan dan Tingkat Pendapatan....43

4.3 Regression Weight Konstruk Kualitas Layanan...48

4.4 Regression Weight Konstruk Kualitas Produk...50

4.5 Regression Weight Kepuasan Konsumen...52

4.6 Regression Weight Loyalitas Konsumen...53

4.7 Goodness of Fit Index...56

4.8 Result Sebelum Modifikasi...57

4.9 Regression Weight...58

4.10 Standardized Regression Weight...61

DAFTAR GAMBAR

No. Gambar Judul Halaman

3.1 Diagram Alir...28 4.1 Hasil Nilai Persentase Berdasarkan Jenis

Kelamin...37 4.2 Hasil Nilai Persentasi Berdasarkan Usia...38 4.3 Tabulasi Silang Antara Jenis Kelamin dan Usia Nasabah...40 4.4 Persentase Nasabah Berdasarkan Tingkat

Pendidikan...40 4.5 Persentase Nasabah Berdasarkan

Pendapatan...42 4.6 Kombinasi Antara Pendidikan dengan Tingkat Pendapatan Nasabah...44 4.7 Persentase Berdasarkan Lama Waktu

Menjadi Nasabah...44 4.8 Presentase Nasabah Berdasarkan Frekuensi

Kunjungan/ Bulan...46 4.9 Konstruk Kualitas Layanan...48 4.10 Konstruk Kualitas Produk...50

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Kuesioner...68

Lampiran 2 Data Responden...74

Lampiran 3 Confirmatory Factor Analysis...82

Lampiran 4 Structural Equation Modelling...87

Lampiran 5 Analysis Summary...89

DAFTAR SINGKATAN

ASEAN = Association Of Southeast Asian Nations

ATM = Anjungan Tunai Mandiri BPS = Badan Pusat Statistik

BPRS = Bank Perkreditan Rakyat Syariah BSM = Bank Syariah Mandiri

CFA = Confirmatory Factor Analysis DPS = Dewan Penasehat Syariah

JABODETABEK = Jakarta, Bogor, Tangerang, Bekasi

KK = Kepuasan Konsumen

KL = Kualitas Layanan

KP = Kualitas Produk

KKU = Kredit Kelayakan Usaha

LK = Loyalitas Konsumen

NM = Negara Maju

NSB = Negara Sedang Berkembang

PDB = Product Domestic Bruto

SEM = Structural Equation Modeling

PENGARUH KUALITAS LAYANAN DAN KUALITAS PRODUK TERHADAP LOYALITAS KONSUMEN

(STUDI KASUS: BANK SYARIAH MANDIRI RANTAU PRAPAT) Abstract

Penelitian ini bertujuan untuk menentukan apakah kualitas layanan dan kualitas produk mempunyai pengaruh terhadap loyalitas konsumen baik secara langsung maupun secara tidak langsung dengan menggunakan mediasi kepuasan konsumen. Dan adanya hubungan kausalitas diantara keempat variabel pada industri jasa Bank Syariah Mandiri cabang Rantau Prapat dengan menggunakan metode

Structural Equation Modelling (SEM) yang berkonsep pada justifikasi (pembenaran teori).

Tingkat kesesuaian dari variabel kualitas layanan, variabel kualitas produk, kepuasan konsumen dan variabel loyalitas konsumen yang diukur dengan menggunakan skala likert yang didasarkan pada 100 responden dengan menggunakan teknik non probability sampling dan metode purposive sampling menunjukkan bahwa konstruk yang dibangun menunjukkan kriteria goodness of fit model, ini dapat dilihat dari chi square hitung sebesar 125,532 yang lebih kecil dari nilai chi square tabel sebesar < 138,811 dan juga probability level yang menunjukkan nilai yang lebih besar dari 5 % (tingkat signifikansi) yaitu 0,198.

Dari hasil analisa yang berdasarkan pada uji hipotesa maka diperoleh empat kesimpulan yaitu pengaruh langsung kualitas layanan terhadap loyalitas konsumen sebesar 0,398. Pengaruh langsung kualitas produk terhadap loyalitas konsumen sebesar 0,437. Pengaruh tidak langsung kualitas layanan terhadap loyalitas konsumen dengan menggunakan mediasi konsumen dengan nilai sebesar 0,087. Pengaruh tidak langsung kualitas produk terhadap loyalitas konsumen dengan menggunakan mediasi kepuasan konsumen dengan nilai sebesar 0,089. Hal tersebut menunjukkan perbandingan keefektifan jalur antara pengaruh langsung dan pengaruh tidak langsung antara keempat variabel tersebut.

Kata Kunci : Kualitas Layanan, Kualitas Produk, Kepuasan Konsumen, Loyalitas Konsumen

THE EFFECT OF SERVICE QUALITY AND PRODUCT QUALITY TOWARD THE CUSTOMER LOYALTY WITH MEDIATION CUSTOMER

SATISFACTION

( STUDY CASE IN BANK SYARIAH MANDIRI RANTAU PRAPAT) Abstract

This research aim to determine what quality of service and product quality have the influence to loyalty consumer either through direct and also by using mediation of consumer satisfaction. And existence of causality relation of among fourth the variable at service industries of Bank Syariah Mandiri branch Rantau Prapat by using methode of Structural Equation Modelling (SEM) which conception at justification theory.

Mount according to from variable of service quality, variable of product quality, Satisfaction of consumer and variable of loyalty consumer measured by using scale likert which is relied on 100 respondent by using technique is non probability of sampling and methode of purposive sampling indicate that the construct develop build show the criterion of goodness of fit model, this matter [is] visible from value of chi square calculate equal to <138,811 as well as probability level showing value [of] largers ones from 5 % level significant that is 0,198.

From analysis result which is pursuant to hypothesizing test is hence obtained by four conclusion that is direct influence of service quality to loyalty consumer of equal to 0,398 and direct influence product quality to loyalty consumer of equal to 0,437. Indirect influence service quality service to loyalty consumer of equal to 0,437. Indirect influence service quality service to loyalty consumer by using mediation of consumer satisfaction with the value of equal to equal to 0,089. The mentioned show the comparison of effect band among direct influence and indirect influence usher fourth of the variable.

BAB I PENDAHULUAN

1.1Latar Belakang

Konsep teoritis mengenai bank Islam pertama kali muncul pada tahun 1940-an, dengan gagasan mengenai perbankan yang berdasarkan bagi hasil (Andri Soemitro, 2009:1). Berkenaan dengan ini, dapat disebutkan pemikiran-pemikiran dari beberapa penulis antara lain Anwar Qureshi (1946), Naiem Siddiqi (1948) dan Mahmud Ahmad (1952) dalam Andri Soemitro (2009). Melihat gagasannya yang ingin membebaskan diri dari mekanisme bunga, pembentukan bank-bank Islam mulai banyak menimbulkan keraguan. Hal tersebut muncul mengingat bahwa sistem perbankan bebas bunga adalah sesuatu yang mustahil dan tidak lazim sehingga timbul pula pertanyaan tentang bagaimana nantinya bank Islam tersebut membiayai operasinya. Namun diawal perkembangan perbankan Islam tidak mengalami perjalanan yang lapang, hal itu terbukti pada tahun 1950an belum ada langkah konkret dalam perkembangannya. Belum ada langkah konkret yang memungkinkan implementasi praktis gagasan tersebut. Padahal, telah muncul kesadaran bahwa bank syariah merupakan solusi masalah ekonomi untuk menghasilkan kesejahteraan sosial dinegara-negara Islam. Negara Pakistan dan Malaysia menjadi negara-negara yang menjadi sejarah awal kegiatan bank syariah pada tahun 1940-an dan kemudian negara Mesir. Perbankan syariah di Mesir tanpa menggunakan embel-embel Islam karena adanya kekhawatiran

rezim yang berkuasa pada saat itu akan melihatnya sebagai gerakan fundamentalis (Andri Soemitro, 2009:5). Butuh waktu sekitar 4 tahun untuk melakukan eksperimen perbankan tersebut, hingga pada akhirnya ada 9 bank dengan konsep yang sama di Mesir (Andri Soemitro, 2009:2).

ekonomi. Namun diawal pendirian bank syariah di Indonesia banyak hambatan terealisasinya ide pendirian bank syariah tersebut. Alasan tersebut diantaranya adalah operasi bank syariah yang menerapkan prinsip bagi hasil belum diatur dan oleh karena itu tidak sejalan dengan undang-undang pokok perbankan yang berlaku yaitu UU No 14 tahun 1967. Alasan lainnya adalah konsep bank syariah dari segi politis berkonotasi ideologis, merupakan bagian dari atau berkaitan dengan konsep negara Islam dan karena itu, tidak dikehendaki pemerintah (Muhammad, 2005:45).

Masalah permodalan dalam perbankan syariah, masih dipertanyakan siapa yang bersedia menaruh modal dalam ventura semacam itu, pendirian bank baru dari Timur Tengah masih di cegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia. Pada awal pendirian konsep bank syariah di Indonesia banyak terjadi perdebatan dikalangan cendekiawan, perdebatan tersebut terkait dengan hukum bunga bank serta pajak. Tetapi tampaknya perkembangan pemikiran dan pergumulan ijtihad panjang dalam masalah hukum bunga bank dan zakat vs pajak tersebut tidak sia-sia yang akhirnya membuahkan hasil yang melegakan dan memuaskan umat Islam Indonesia. Perkembangan bank syariah di Indonesia diikuti oleh bank-bank konvensional lainnya yang ada di Indonesia diantaranya adalah bank Syariah Mandiri yang tercatat dengan nama PT BANK SYARIAH MANDIRI pada tanggal 8 September 1999, resmi beroperasi pada tanggal 1 November 1999. Hal yang mempengaruhi menjadikan bank Syariah Mandiri untuk menjadikan tempat dalam melakukan penelitian, mengingat BSMI memiliki pangsa pasar yang sangat besar yaitu sekitar 5 persen

dari total pangsa pasar (Muhammad, 2005). Bank syariah memiliki perbedaan dengan bank konvensional yang menjadi perbedaan adalah terdapat pada akad dan legalitas. Bank syariah melihat dari innamal a’malu bin niat, sesungguhnya setiap amalan tergantung pada niat. Dalam hal ini tergantung pada aqadnya, seperti bagi hasil, jual beli atau sewa-menyewa tidak ada unsur riba yang diharamkan. Perbedaan selanjutanya adalah dari struktur organisasi. Bank syariah memiliki dewan pengawas syariah (DPS) yang bertugas sebagai pengawas operasional bank dan produk-produknya agar sesuai garis syariah.

kompetitifnya melalui peningkatan kreatifitas. Semua perusahaan memiliki tujuan akhir yang sama yaitu konsumen yang loyal, namun yang menjadi kendala adalah banyaknya perusahaan yang tidak paham bahwa konsumen yang memiliki loyalitas didapatkan/dibentuk dari proses yang tidak singkat. Ada proses yang sangat panjang yang dilalui oleh perusahaan untuk mendapatkan konsumen yang loyal. Loyalitas konsumen juga bisa didapatkan dengan cara meningkatkan kinerja keuangan dan mempertahankan kelangsungan hidup perusahaan.

Loyalitas diketahui berdasarkan penilaian terhadap kualitas baik produk dan. Kualitas di artikan sebagai total nilai keistimewaan atau karakteristik suatu produk baik bentuk barang ataupun jasa. Pelayanan di perusahaan perbankan dikategorikan produk jasa, jasa merupakan tindakan/kegiatan yang dapat ditawarkan oleh suatu pihak pada pihak lain yang pada dasarnya tidak berwujud. Pelayanan dan produk yang baik akan memberikan dampak positif terhadap perusahaan, begitu juga sebaliknya pelayanan dan produk yang buruk akan memberikan dampak negatif terhadap perusahaan, perusahaan dalam penelitian adalah bank Syariah Mandiri. Perkembangan persepsi konsumen akan menghasilkan sikap puas atau tidak puas terhadap layanan dan produk. Konsumen yang tidak puas dengan bank Syariah Mandiri tidak akan kembali menggunakan jasa dari bank Syariah Mandiri. Konsumen yang puas dengan pelayanan dan produk bank Syariah Mandiri akan kembali menggunakan jasa yang ditawarkan oleh pihak bank Syariah Mandiri. Dengan pemberian kualitas

pelayanan dan produk yang tinggi diharapkan konsumen akan terpuaskan dan akhirnya menjadi konsumen yang loyal terhadap bank Syariah Mandiri.

Berkaitan dengan proses segmentasi, maka dalam penelitian ini yang menjadi responden adalah konsumen bank Syariah Mandiri yang merupakan pengusaha UMKM. Mengapa yang menjadi responden adalah pengusaha UMKM terkait beberapa alasan serta adanya analisa yang dikemukan oleh banyak pihak, terutama para pengamat ekonomi mengungkapkan bahwa krisis ekonomi yang mendera perekonomian nasional adalah akibat kegagalan sektor usaha besar yang selama ini banyak mendapat proteksi dari pemerintah. Perusahaan-perusahaan besar, tidak cukup kuat fondasinya untuk bertahan dari terpaan badai krisis yang terjadi. Mereka mengalami kebangkrutan karena memang selama ini mereka menggantungkan sumber pendanaan pada faktor eksternal, hutang. Berbeda dari itu, usaha mikro kecil menengah justru memperlihatkan kemampuan untuk tetap survive meskipun mereka diterpa badai krisis. Hal ini terlihat jelas pada saat krisis ekonomi melanda Indonesia pada tahun 1998, dimana pada saat itu UMKM tetap dapat berjalan seperti biasanya namun tidak sama halnya dengan usaha besar yang mengandalkan dana perbankan. Hal ini tidak mengherankan karena memang selama ini mereka eksis diatas usaha sendiri, sumber daya pribadi. Kemampuan UMKM untuk survive

adalah dewa penyelamat bagi perekonomian karena merakalah yang masih mampu menjadi pemasok kebutuhan masyarakat, dan mereka juga masih mampu memberikan lapangan pekerjaan. Fakta tentang keberhasilan usaha kecil untuk eksis ditengah suasana dan kondisi perekonomian yang tidak menentu ditentukan oleh banyak faktor. Misalnya UMKM dikelola oleh orang-orang yang memmiliki kompetensi khusus, mereka mengenali titik kelemahan yang dihadapi oleh usaha mikro kecil menengah sehingga praktis mereka secara mudah dapat mengatasinya dan mencari ketrampilan yang diperlukan untuk memastikan sukses dari dimulainya perusahaan mereka. Pada dasarnya pengelola UMKM juga memahami bagaimana bagian dari suatu usaha saling berpasangan untuk membentuk keseluruhan struktur dan mengetahui bahwa jika ada suatu bagian yang hilang yang mengancam kegagalan usaha mereka. Dinegara-negara berkembang UMKM sering sekali dikaitkan dengan usaha pemerintah dalam memberantas kemiskinan dan pengangguran. UMKM diIndonesia sering kali dikaitkan dengan upaya pemerintah menanggulangi kemiskinan, mengurangi pengangguran dan pemerataan pendapatan sehingga pengembangan UMKM sering diangggap sebagai kebijakan peciptaan kesempatan kerja, atau kebijakan anti kemiskinan, atau kebijakan redistribusi pendapatan. Persoalan pendanaan merupakan salah satu dilema yang sangat krusial bagi kelanjutan UMKM. Lembaga keuangan formal (bank) yang diharapkan sebagai sumber pendanaan bagi perkembangan ekonomi UMKM telah gagal memainkan fungsi dasarnya, terutama dalam menyalurkan dana secara efektif pada kegiatan-kegiatan usaha yang paling produktif atau paling menguntungkan secara financial.

Bahkan lembaga tersebut memandang usaha mikro sebagai unit ekonomi yang not bank-able. Dari waktu-waktu berbagai terobosan alternative untuk pengembangan ekonomi rakyat selalu mendapat perhatian. Indikatornya adalah

kebijakan untuk menerapkan kredit tanpa agunan kredit kelayakan usaha(KKU). Namun semua kebijakan yang berkaitan dengan upaya pemberdayaan ekonomi

sebuah organisasi yang berprinsip menjalankan amanah yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat lain yang memerlukannya, bank syariah menunjukkan komitmen dan memberikan peluang yang sama kepada semua sector usaha yang dianggap potensial secara financial memberikan keuntungan kepada kedua belah pihak.

1.2Rumusan Masalah

Dari uraian latar belakang yang telah dijelaskan dihalaman sebelumnya, maka rumusan masalah dalam penelitian ini adalah :

1. Seberapa besar kualitas layanan dan kualitas produk Bank Syariah Mandiri berpengaruh signifikan secara langsung terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat.

2. Seberapa besar kualitas layanan dan kualitas produk Bank Syariah Mandiri berpengaruh secara tidak langsung terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat.

1.3Hipotesis

Selaras dengan dua rumusan masalah maka hipotesis penelitian ini adalah: 1. Kualitas layanan dan kualitas produk Bank Syariah Mandiri berpengaruh

signifikan secara langsung terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat.

2. Kualitas layanan dan kualitas produk Bank Syariah Mandiri berpengaruh signifikan secara tidak langsung terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat.

1.4 Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui dan menganalisa:

1. Pengaruh kualitas layanan apakah berpengaruh signifikan secara langsung terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat. 2. Pengaruh kualitas produk apakah berpengaruh signifikan secara langsung

terhadap loyalitas konsumen Bank Syariah Mandiri cabang Rantau Prapat. 3. Pengaruh kualitas layanan apakah berpengaruh secara tidak langsung terhadap

loyalitas konsumen dengan mediasi kepuasan konsumen Bank Syariah Mandiri cabang Rantau Prapat.

4. Pengaruh kualitas produk apakah berpengaruh secara tidak langsung terhadap loyalitas konsumen dengan mediasi kepuasan konsumen Bank Syariah Mandiri cabang Rantau Prapat.

1.5Manfaat Penelitian

Hasil dari penelitian ini diharapkan bermanfaat bagi beberapa pihak yaitu:

2. Bagi pemerintah, membantu memberikan masukan dalam membuat kebijakan yang diputuskan demi kepentingan masyarakat.

3. Bagi masyarakat, dapat membantu memutuskan produk bank mana yang bermanfaat dalam meningkatkan kesejahteraan.

4. Bagi penulis, menjadi salah satu syarat dalam menyelesaikan program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

BAB II DASAR TEORI

2.1Usaha Mikro Kecil dan Menengah (UMKM)

Bentuk usaha mikro, kecil dan menengah (UMKM) berupa perusahaan perorangan, persekutuan, seperti misalnya firma dan CV maupun perseroan terbatas. Dari perspektif dunia diakui bahwa usaha mikro, kecil dan menengah (UMKM) memainkan suatu peran yang sangat vital didalam pembangunan dan pertumbuhan ekonomi, tidak hanya dinegara-negara sedang berkembang (NSB), tetapi juga dinegara-negara maju (NM). Di Negara maju UMKM sangat penting tidak hanya karena kelompok usaha tersebut menyerap paling banyak tenaga kerja dibandingkan usaha besar, seperti halnya di negara sedang berkembang tetapi juga dibanyak negara kontribusinya terhadap pembentukan atau pertumbuhan produk domestic bruto (PDB) paling besar dibandingkan kontribusi dari usaha besar. Menurut Aharoni (1994) dalam Tulus Tambunan (2009), jumlah UMKM dinegara adidaya tersebut mencapai sedikitnya diatas 99 persen dari jumlah unit usaha dari semua kategori. Perusahaan-perusahaan tersebut merupakan inti dari basis industri di Amerika Serikat. UMKM juga sangat penting dibanyak negara Eropa, khususnya Eropa Barat. Di Belanda misalnya, jumlah UMKM sekitar 95% dari jumlah perusahaan di negara kincir angin tersebut (Bijmolt dan Zwart, 1994) dalam Tulus Tambunan (2009). Seperti di Amerika Serikat, juga dinegara-negara industri maju lainnya yang tergabung dalam OECD, seperti Jepang, Jerman, Prancis dan Kanada. UMKM merupakan motor penting dari pertumbuhan ekonomi, inovasi dan progres teknologi (Thornburg, 1993 dalam Tulus Tambunan 2009).

Di Negara yang sedang berkembang UMKM yang ada memiliki karakteristik yang berbeda dengan usaha besar, karakteristik yang dimiliki adalah sebagai berikut (Tulus Tambunan, 2009:2) :

1. Jumlah perusahaan sangat banyak jauh melebihi jumlah usaha besar. Terutama dari kategori usaha mikro, dan usaha kecil. Berbeda dengan usaha besar dan usaha menengah, usaha mikro dan usaha kecil tersebar diseluruh pelosok perdesaan, termasuk diwilayah-wilayah yang terisolasi. Oleh karena itu, kelompok usaha ini mempunyai suatu signifikansi lokal yang khusus untuk ekonomi perdesaaan. Dalam kata lain, kemajuan pembangunan ekonomi perdesaan sangat ditentukan oleh kemajuan pembangunan UMKM nya.

kegiatan-kegiatan ekonomi perkotaan tidak mampu menyerap pendatang-pendatang tersebut, jumlah pengangguran akan meningkat dan akan muncul banyak masalah sosial diperkotaan. Oleh sebab itu, kegiatan-kegiatan nonpertanian diperdesaan, terutama industri, selalu diharapkan bisa berfungsi sebagai sumber penyerapan kelebihan penawaran tenaga kerja kesektor pertanian sehingga bisa membatasi arus migrasi keperkotaan dan dalam hal ini UMKM perdesaan dapat memainkan suatu peran yang signifikan.

3. Banyak UMKM bisa tumbuh pesat. Bahkan, banyak UMKM bisa bertahan pada saat ekonomi Indonesia dilanda suatu krisis besar pada tahun 1997-1998. Oleh sebab itu, kelompok usaha ini dianggap sebagai perusahaan-perusahaan yang memiliki fungsi sebagai basis bagi perkembangan usaha lebih besar. Misalnya usaha mikro bisa menjadi landasan bagi pengembangan usaha kecil, sedangkan usaha kecil bagi usaha menengah dan usaha menengah bagi usaha besar.

4. Walaupun pada umumnya masyarakat perdesaan miskin, banyak bukti yang menunjukkan bahwa orang-orang desa yang miskin bisa menabung dan mereka mau mengambil risiko dengan melakukan investasi. Dalam hal ini, UMKM bisa menjadi suatu titik permulaan bagi mobilitas tabungan/investasi diperdesaan sementara pada waktu yang sama, kelompok usaha ini dapat berfungsi sebagai tempat pengujian dan peningkatan kemampuan berwirausaha dari orang-orang desa.

5. Walaupun banyak barang yang diproduksi oleh UMKM juga untuk masyarakat kelas menengah dan atas, terbukti secara umum bahwa pasar utama bagi UMKM adalah untuk barang-barang konsumsi sederhana dengan harga relatif murah, seperti pakaian jadi dengan desain sederhana, mebel dari kayu, bambu, dan rotan, barang-barang lainnya dari kayu, alas kaki, dan alat-alat dapur dari aluminium dan plastik. Barang-barang ini memenuhi kebutuhan sehari-hari masyarakat miskin atau masyarakat berpendapatan rendah. Namun demikian, banyak juga UMKM yang membuat barang-barang nonkonsumsi, seperti peralatan-peralatan produksi, berbagai macam mesin sederhana dan/atau komponen-komponennya, bahan-bahan bangunan dan barang-barang setengah jadi lainnya untuk kebutuhan kegiatan-kegiatan dibanyak sektor, seperti industri, konstruksi, pertanian, perdagangan, pariwisata dan transportasi.

melakukan usaha. Perbedaan motivasi pengusaha sebenarnya harus dilihat sebagai karakteristik paling penting untuk membedakan antara UMKM dengan usaha besar, maupun antar sub kategori didalam kelompok UMKM itu sendiri. Menurut laporan itu, sebagian besar pengusaha mikro di Indonesia mempunyai latar belakang ekonomi yakni alasan utama melakukan kegiatan tersebut adalah ingin memperoleh perbaikan penghasilan. Perbedaan lain antara UMKM dengan usaha besar maupun didalam kelompok UMKM itu sendiri menurut status badan hukum. Jelas, semua perusahaan didalam kelompok usaha besar berbadan hukum. Namun tidak demikian dengan UMKM. Berdasarkan hasil survey BPS, terlihat bahwa sebagian besar UMKM tidak berbadan hukum yang mencapai sekitar 95,1 persen dari jumlah unit usaha.

2.2Bank Syariah

Bank syariah dapat dilakukan melalui 1) bank umum syariah 2) bank perkreditan rakyat syariah (BPRS), 3) Islamic windows dan 4) office channeling. Bank umum syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayarannya. Bentuk hukum yang diperkenankan adalah perseroan terbatas/PT, koperasi atau perusahaan daerah dengan modal disetor sekurang-kurangnya 1 triliun rupiah. Dalam pasal 38 ayat (2) PBI No 8/3/PBI/2006 memberi kesempatan layanan syariah dibuka:

• Dalam satu wilayah kerja kantor Bank Indonesia dengan kantor cabang syariah induknya.

• Dengan menggunakan pola kerja sama antara kantor cabang syariah induknya dengan kantor cabang dan/atau kantor cabang pembantu.

• Dengan menggunakan sumber daya manusia sendiri bank konvensional yang telah memiliki pengetahuan mengenai produk dan operasional bank syariah.

umum syariah turut berkontribusi dalam menjangkau UMKM yang berada diperdesaan. Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa disidang syariah. Kegiatan usaha bank umum syariah meliputi berikut ini ( Andri Soemitra,2009:73 ):

1. Bank umum syariah melakukan penghimpunan dana dalam bentuk simpanan berupa giro, tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah.

2. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad

mudarabah atau akad lain yang tidak bertentangan dengan prinsip syariah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudarabah, akad musyarakah atau akad lain yang tidak bertentangan dengan prinsip syariah.

4. Menyalurkan pembiayaan berdasarkan akad mudarabah, akad salam, akad istisna, atau akad lain yang tidak bertentangan dengan prinsip syariah.

5. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad istisna, atau akad lain yang tidak bertentangan dengan prinsip syariah.

6. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang tidak bertentangan dengan prinsip syariah.

7. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau akad lain yang tidak bertentangan dengan prinsip syariah.

8. Melakukan pengambil alihan utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan prinsip syariah.

9. Melakukan usaha kartu debit dan/ atau kartu pembiayaan berdasarkan prinsip syariah.

10.Membeli, menjual atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip syariah, seperti antara lain akad ijarah, musyarakah, mudarabah, murabahah, kafalah, atau hawalah.

12.Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan prinsip syariah.

13.Melakukan penitipan untuk kepentingan pihak lain berdasarkan suatu akad yang berdasarkan prinsip syariah.

14.Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan prinsip syariah.

15.Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah berdasarkan prinsip syariah.

16.Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah.

17.Memberikan fasilitas letter of credit atau bank garansi berdasarkan prinsip syariah.

18.Melakukan kegiatan lain yang lazim yang dilakukan dibidang perbankan dan dibidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan sesuai dengan ketentuan perundang-undangan.

19.Melakukan kegiatan valuta asing berdasarkan prinsip syariah.

20.Melakukan kegiatan penyertaan modal pada bank umum syariah atau lembaga keuangan yang melakukan kegiatan usaha berdasarkan prinsip syariah.

21.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan pembiayaan berdasarkan prinsip syariah, dengan syarat harus menarik kembali penyertaannya.

22.Bertindak sebagai pendiri dan pengurus dana pensiun berdasarkan prinsip syariah

23.Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan dengan prinsip syariah dan ketentuan peraturan perundang-undangan dibidang pasar modal.

24.Menyelenggarakan kegiatan atau produk bank yang berdasarkan prinsip syariah dengan menggunakan sarana elektronik.

25.Menerbitkan, menawarkan dan memperdagangkan surat berharga jangka panjang berdasarkan prinsip syariah, baik secara langsung maupun tidak langsung melalui pasar uang.

26.Menerbitkan, menawarkan dan memperdagangkan surat berharga jangka panjang berdasarkan prinsip syariah, baik secara langsung maupun tidak langsung melalui pasar uang.

Dua faktor utama yang mempengaruhi kualitas jasa/layanan adalah expected service dan perceived service. Jika jasa yang diterima sesuai dengan yang diharapkan maka kualitas jasa dipersepsikan baik atau memuaskan. Jika penerimaan melebihi yang diharapkan maka kualitas jasa dipersepsikan sebagai kualitas jasa yang ideal. Sebaliknya jika jasa yang diterima buruk dari yang diharapkan maka kualitas jasa dipersepsikan kualitas jasa tersebut buruk (Fandy Tjiptono, 2000).

Kualitas layanan diukur dalam beberapa tahap yaitu pengukuran dapat dibuat pada pelayanan yang dapat dirasakan (delivered service). Pada berbagai titik pada proses internal yang terkait dengan layanan akhir yang dirasakan, dan pada input dari proses penyampaian layanan. Input tersebut terbagi dalam dua kategori yaitu sumber yang digunakan oleh sistem penyampaian pelayanan misalnya, pelanggan dan informasi (Malleret,1998 dalam Hermawan Kartajaya 2003).

Kualitas layanan memiliki dua lingkaran (service quality cyle), yang pertama adalah kualitas layanan ditetapkan dan dirumuskan. Layanan sebenarnya disampaikan oleh karyawan operasional tanggapan disampaikan oleh pelanggan dan desain kualitas layanan pertama tadi dapat dimodifikasi. Kedua adalah pelanggan yang datang telah mempunyai persepsi sendiri ditambah dengan pengalamannya atas kualitas ditempat lain (Jhon dan Sparks, 1996 dalam V Budi 2001).

Definisi kualitas layanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelangga serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan. Kualitas layanan adalah tinggat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan. Dengan kata lain ada dua faktor utama yang mempengaruhi kualitas layanan yaitu, expected service dan perceived service (Parasurama, 1985 dalam Hermawan Kartajaya 2003). Perceived service memiliki penjelasan apabila jasa yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas layanan dapat dipersepsikan baik dan memuaskan, namun jika jasa yang diterima melampui harapan pelanggan, maka kualitas layanan dapat dipersepsikan sebagai kualitas yang ideal.

2.4Kualitas Produk

Kualitas diartikan sebagai totalitas keistimewaan dan karakteristik suatu produk barang atau jasa yang berhubungan dengan kemampuan produk untuk memenuhi kebutuhan dan keinginan konsumen baik dari segi nilai kegunaan, desain produk dan pemasarannya. Beberapa indikator untuk variabel kualitas produk adalah :

1. Jenis/ variasi produk, adalah banyaknya macam produk yang bisa ditawarkan ke konsumen dan dapat memenuhi kebutuhan konsumen. 2. Kekhasan yang dimiliki produk, yang pada awalnya adalah

3. Harga, adalah nilai yang dibayarkan oleh konsumen sebagai pertukaran untuk mendapatkan produk.

2.5Kepuasan Konsumen

Kepuasan konsumen sangant penting bagi suatu badan usaha, tanpa konsumen badan usaha tidak dapat bertahan ( Hoffman, 1997 dalam Phillip Kotler 2000). Oleh karena itu badan usaha harus dapat memberikan produk/ layanan yang dapat memenuhi kebutuhan dan keinginan dari konsumen sehingga mencapai kepuasan konsumen.

Tingkatan kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dengan ekspektasi yang diinginkan. Kalau kinerja dibawah ekspektasi, maka konsumen akan kecewa ( Phillip Kotler, 2000 ).

Kepuasan konsumen merupakan tingkatan dimana kebutuhan, keinginan, dan harapan dari konsumen dapat terpenuhi yang akan mengakibatkan adanya pembelian ulang atau kesetiaan berlanjut ( Band, 1991 dalam Phillip Kotler 2000).

Kepuasan konsumen merupakan reaksi konsumen untuk mempertimbangkan produk atau jasa yang dapat menyediakan pemenuhan konsumsi dari produk atau jasa. Artinya konsumen akan mengevaluasi produk atau jasa sesuai dengan kebutuhannya atau harapannya, maka akan menimbulkan ketidakpuasan atas

produk atau jasa tersebut (Richard L. Oliver, 2000) Dari semua pernyataan teori diatas kepuasan konsumen pada dasarnya dihasilkan dari perspektif pengalaman konsumen setalah mengkonsumsi atau menggunakan produk/ jasa. Nilai kepuasan konsumen berdasarkan pengalaman konsumen bahwa produk atau jasa yang digunakan memberikan tingkat kepuasan dimana tingkatan tersebut dapat berlebih atau berkurang. Perusahaan perlu untuk memonitor dan meningkatkan tingkat kepuasan para konsumennya.

2.6Loyalitas Konsumen

Loyalitas konsumen adalah komitmen pelanggan bertahan secara mendalam untuk berlangganan kembali atau melakukan pembelian ulang produk/jasa terpilih secara konsisten dimasa yang akan datang, meskipun pengaruh situasi dan usaha-usaha pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku (Oliver,1996 dalam Phillip Kotler 2000). Penjelasan lain menurut Griffin (2002:4) dalam Hermawan Kartajaya (2003), menjelaskan bahwa loyalitas pelanggan lebih mengacu kepada wujud perilaku dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus-menerus terhadap barang/jasa suatu perusahaan yang dipilih.

untuk menarik konsumen baru yang pasti dana yang dikeluarkan akan jauh lebih mahal. Konsumen baru yang dibutuhkan oleh perusahaan akan datang dengan sendirinya disebabkan oleh word of mouth yang positif dari pelanggan yang memiliki loyalitas terhadap perusahaan. Hal diatas hanya beberapa keuntungan-keuntungan yang didapatkan oleh perusahaan dari konsumen yang memiliki loyalitas terhadap perusahaan. Menurut Griffin (2002:31) dalam Hermawan Kartajaya (2003), ada beberapa karakteristik yang dimiliki oleh konsumen yang loyal terhadap suatu perusahaan diantaranya adalah, konsumen selalu melakukan transaksi berulang kali secara teratur. Karena kepuasan konsumen terhadap jasa atau produk, konsumen juga merekomendasikan produk atau jasa tersebut ke calon konsumen baru. Loyalitas yang dimiliki oleh konsumen berdampak terhadap kekebalan produk lain terhadap konsumen. Artinya, konsumen tidak tertarik lagi terhadap produk/jasa dari daya tarik produk sejenis dari pesaing.

Menurut Hermawan Kartajaya (2003:100), tahapan loyalitas pelanggan dibaginya menjadi lima bagian atau lima tingkatan. Lima tingkatan tersebut adalah:

1. Terrorist Customer, pelanggan tipe ini adalah pelanggan yang suka menjelek-jelekkan suatu perusahaan dikarena pengalaman/layanan buruk yang pernah diterimanya dari perusahaahn tersebut. Pelanggan tipe ini berperilaku seperti teroris yang dapat menyusahkan perusahaan.

2. Transactional Customer, pelanggan tipe ini hanya melakukan transaksi sekali-kali terhadap perusahaan. Melakukan pembelian satu atau dua sekali-kali saja yang bersifat kadang-kadang. Tipe pelanggan seperti ini bisa saja dengan mudah datang dan pergi. Tidak adanya rasa ikatan yang kuat atau relationship

terhadap perusahaan yang menyebabkan hal tersebut.

3. Relationship Customer, pelanggan ini sudah memiliki nilai ekuitas yang tinggi terhadap perusahaan. Dimana melakukan transaksi berulang-ulang kali atau repeat buying. Sudah sering melakukan proses transaksi dengan perusahaan. Walaupun jarang namun apabila dilihat pola dari tipe pelanggan ini transaksinya semakin lama semakin meningkat.

4. Loyal Customer, pelanggan dengan jenis ini tidak hanya melakukan repeat buying, namun lebih jauh lagi. Pelanggan akan tetap bertahan walaupun ada yang berusaha menjelek-jelekkan perusahaan atau produk yang diyakininya. Pelanggan dengan tipe ini akan tetap bertahan bersama dengan produk atau perusahaan, seburuk apapun pihak lain menjelekkan perusahaan atau produk tersebut.

selalu melakukan pembelaan terhadap perusahaan maupun produk yang dimiliki oleh perusahaan. Tipe pelanggan seperti ini menjadi juru bicara yang sangat baik kepada pelanggan lain serta tipe pelanggan ini adalah pelanggan yang marah apabila ada orang lain yang menjelek-jelekkan perusahaan atau produk dari perusahaan tersebut.

BAB III

METODE PENELITIAN

3.1Tempat dan waktu

Kegiatan penelitian ini dilaksanakan dikantor cabang Bank Syariah Mandiri Rantau Prapat Labuhan Batu.

3.2Ruang Lingkup dan Batasan Kajian

Pengaruh kualitas layanan dan kualitas produk Bank Syariah Mandiri terhadap loyalitas konsumen dimana digunakan kepuasan konsumen sebagai mediasi. 3.3Metode Pengumpulan Data

Metode pelaksanaan penelitian dengan berada langsung dalam kegiatan-kegiatan yang berkaitan dengan hal yang diteliti. Sedangkan teknik pengumpulan data dilakukan dengan:

a) Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dikumpulkan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab.

b) Wawancara

Wawancara dilaksanakan untuk mengumpulkan data dari narasumber yang berkaitan dengan aspek yang dikaji.

c) Pencatatan

Pencatatan yang dilakukan adalah untuk mendapatkan data sekunder yang didapatkan melalui hasil wawancara yang dilakukan,hasil pencatatan tersebut dapat berupa hasil demografi responden, seperti jenis kelamin,usia dan lainnya.

d) Studi pustaka

Digunakan sebagai pelengkap dan pembanding dalam pemecahan masalah dalam penelitian ini seperti buku-buku penunjang teori serta hasil-hasil diskusi.

e) Observasi

Diagram Alir Penelitian

Reliabilitas

Analisis data dengan SEM Validitas

Mulai

Penentuan tujuan

Studi pustaka

Survey pendahuluan

Pembuatan kuesioner

Pengambilan sampel

Penyebaran kuesioner

ya

ya

tidak

tidak

3.4Jenis Penelitian

Penelitian yang dilakukan adalah penelitian dengan jenis survey (survey research), yaitu penelitian yang dilakukan untuk memperoleh fakta-fakta dari berbagai gejala yang ada dan mencari keterangan-keterangan secara factual, baik tentang institusi sosial ekonomi atau politik dari suatu kelompok ataupun suatu daerah. Dimana penelitian survey merupakan pengumpulan informasi secara sistematik dari para responden dengan maksud untuk memahami dan atau meramalkan beberapa aspek perilaku dari populasi yang diminati.

3.5Populasi, Sampel dan Besaran Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan untuk dipelajari dan kemudian ditarik kesimpulannya. Didalam penelitian ini populasi yang dimaksud adalah nasabah dari Bank Syariah Mandiri cabang Rantau Prapat.

2. Sampel

Sampel adalah sebagian anggota dari populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasinya. Dalam penelitian ini yang menjadi sampel adalah sebagian nasabah yang tergolong kedalam pengusaha UMKM BSM Labuhan Batu.

3. Jumlah sampel

Ukuran sampel yang digunakan untuk penggunaan estimasi maximum likelihood dalam SEM (structural equation modeling) adalah sebesar 100-200 responden. Kelemahan dari maximum likelihood adalah

maximum likelihood akan menjadi sangat sensitive dan menghasilkan indeks goodness of fit yang buruk apabila data yang digunakan relative

besar antara 400-500. Oleh karena itu maka jumlah sampel yang digunakan dalam penelitian ini adalah 100 orang.

3.6Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian adalah non probability yaitu teknik pengambilan sampel yang tidak memberikan kesempatan atau peluang yang sama bagi setiap unsur dalam populasi untuk dipilih menjadi anggota sampel, sedangkan teknik yang digunakan dalam penelitian ini adalah penyampelan secara purposive sampling yaitu pengambilan sampel yang didasarkan pada tujuan tertentu, yaitu nasabah yang tergolong pengusaha UMKM dari BSM. Dan pengambilan sampel yang dilakukan dilihat dari

pengajuan kredit usaha yang dilakukan oleh pengusaha UMKM di Bank Syariah Mandiri cabang Rantau Prapat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Kondisi Perusahaan

Mandiri dengan nama PT. Bank Syariah Mandiri, kantor pusat beralamat di Wisma Mandiri I Jl. MH.Thamrin No.5 Jakarta, Indonesia. Bank Syariah Mandiri memiliki total kantor layanan 630 kantor yang tersebar di 33 provinsi di seluruh Indonesia. Memiliki 578 ATM Syariah Mandiri, serta menjalin kerjasama dengan bank mandiri konvensional sehingga nasabah dapat juga melakukan transaksi dibank-bank mandiri konvensional. Bergabung juga dengan ATM bersama, sehingga apabila terdapat ATM dengan logo ATM BERSAMA maka nasabah Bank Mandiri Syariah dapat melakukan transaksi di ATM tersebut. Hinggga per November 2011 jumlah total karyawan dari Bank Syariah Mandiri adalah 13.185 orang.

Bank Syariah Mandiri memiliki misi yang kuat dalam melayani nasabah mereka. Misi yang pertama adalah mewujudkan pertumbuhan dan keuntungan yang berkesinambungan. Selanjutnya adalah mengutamakan penghimpunan dana nasabah dan penyaluran pembiayaan pada segmen UMKM. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat. Mengembangkan nilai-nilai syariah universal, misi terakhir dari Bank Syariah Mandiri adalah menyelenggarakan operasional bank sesuai dengan standar perbankan yang sehat. Organisasi bank syariah sendiri terdiri dari dewan komisaris, dewan pengawas syariah serta direksi. Dewan komisaris terdiri dari 5 komisaris, untuk dewan pengawas syariah terdiri dari 3 orang, untuk direksi ada ada 6 direktur dengan 1 direktur utama.

4.1.2. Spesifikasi produk

Bank syariah Mandiri memiliki produk yang bervariasi untuk ditawarkan kepada nasabah. Baik nasabah personal maupun nasabah dalam bentuk suatu organisasi misalnya adalah perusahaan. Bank Syariah Mandiri memiliki produk consumer banking, small andmicrobusiness serta corporate banking.

1. Consumer banking, terdapat beberapa produk yaitu:

a. Pembiayaan b. Produk dana c. Produk jasa d. Layanan

Berikut penjelasan dari produk consumerbanking:

a. Pembiayaan, syariah mandiri pembiayaan memiliki beberapa produk yaitu:

1. BSM Implan

2. Pembiayaan peralatan kedokteran 3. Pembiayaan edukasi BSM

6. Pembiayaan umrah

7. Pembiayaan kepada koperasi karyawan untuk para anggotanya 8. Pembiayaan griya BSM

9. Pembiayaan talangan haji

10.BSM customernetworkfinancing

11.Pembiayaan griya BSM optima 12.Pembiayaan griya BSM bersubsidi 13.Pembiayaan griya BSM DP 0% 14.Pembiayaan kendaraan bermotor b. Produk Dana, produk yang dimiliki yaitu:

1. BSM tabungan 2. BSM Giro 3. BSM Deposito

c. Produk Jasa, produk jasa yang dimiliki oleh BSM yaitu: 1. Jasa Produk

2. Jasa Operasional

d. Layanan hanya memiliki satu produk yaitu, syariah mandiri prioritas

2. Small dan MicroBusiness

Pada Small dan Micro Business ada beberapa produk yaitu:

a.Fasilitas pembiayaan small

Fasilitas pembiayaan small, produk yang dimiliki adalah program KUR. Dimana program KUR tersebut memiliki target market adalah semua sektor industri yang tidak bertentangan dengan syariah. UMKM serta koperasi yang tidak sedang menerima kredit dari perbankan dan atau kredit program kecuali kredit konsumtif. Untuk halnya limit atau pembiayaan terdapat dua bagian yaitu, segmen mikro dan segmen ritel. Untuk segmen mikro sampai dengan 5 juta rupiah dengan margin 22 persen, sedangkan untuk segmen ritel 5 juta rupiah - 500 juta rupiah dengan margin 14 persen. Produk ini tersedia diseluruh cabang. Untuk jangka waktu pembayaran ada dua waktu yang ditawarkan, yaitu : maksimal 5 tahun serta maksimal 3 tahun. Untuk hal agunan, maka ada dua pilihan yaitu agunan utama, maksudnya adalah obyek yang dibiayai. Serta agunan tambahan yang bersifat benda. Bagaimana pola pembiayaan yang dapat dilakukan, maka BSM memiliki dua penawaran yaitu, inti plasma dengan pola ini terdapat keterikatan produksi antara perusahaan inti, perusahaan inti sebagai penjamin pembelian atas hasil usaha plasma. Pola pembiayaan yang kedua adalah kemitraan. Dimana pada pola kemitraan terdapat pola kemitraan terpadu antara perusahaan/ kelompok/ koperasi dengan yang dibiayai. Terdapat hak dan kewajiban yang jelas antara perusahaan/ kelompok/ koperasi dengan yang dibiayai. Jaminan pembiayaan dari perusahaan/ kelompok/ koperasi dana/ atau yang dibiayai.

Warung mikro, pembiayaan ini diperuntukkan perorangan dan badan usaha dengan limit pembiayaan sampai dengan 100 juta rupiah. Untuk golongan perorangan klasifikasinya adalah yang berpenghasilan tetap seperti PNS, pegawai swasta, wiraswasta atau profesi lain. Untuk produk yang ditawarkan arung mikro ada 3, yaitu:

a) Pembiayaan usaha mikro tunas

Limit pembiayaan minimal 2 juta rupiah sampai dengan 10 juta rupiah dengan jangka waktu maksimal 36 bulan. Biaya administrasi sesuai dengan ketentuan BSM yang ditetapkan.

b) Pembiayaan usaha mikro madya

Limit pembiayaan diatas 10 juta rupiah sampai dengan 50 juta rupiah jangka waktu maksimal 36 bulan. Biaya administratsi sesuai dengan ketentuan BSM yang ditetapkan.

c) Biaya usaha mikro utama

Limit pembiayaan diatas 50 juta rupiah sampai dengan 100 juta rupiah, jangka waktu maksimal 48 bulan. Biaya administrasi sesuai dengan ketentunBSM yang ditetapkan.

c.BSM gadai emas

BSM Gadai Emas, gadai emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternative memperoleh uang

tunai dengan cepat. Manfaat yang didapat proses cepat, proses mudah dan jaminan keamanan.

4.2 Karakteristik Responden

Dalam penelitian ini dilakukan pengolahan terhadap data yang didapatkan dari responden. Data tersebut berasal dari nasabah yang menggunakan jasa dari pihak BSM. Beberapa atribut yang dijadikan sebagai profil nasabah tersebut meliputi, jenis kelamin, usia, tingkat pendidikan, tingkat pendapatan usaha UMKM/bulan, lama menjadi nasabah, frekuensi kunjungan ke BSM. Data profil yang diperoleh berasal dari 100 responden.

4.2.1 Karakteristik Berdasarkan Jenis Kelamin

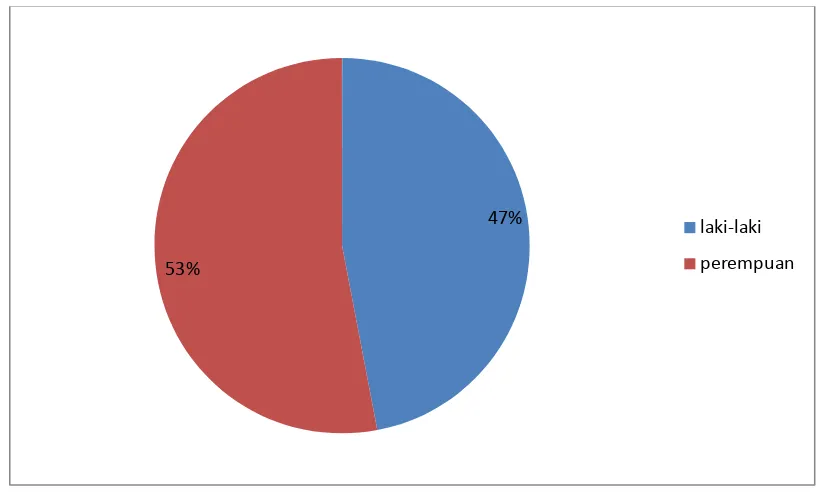

Gambar 4.1 Persentase Nasabah Berdasarkan Jenis Kelamin

Data diatas menunjukkan bahwa nasabah dari BSM yang menjadi responden mayoritas adalah nasabah yang berjenis kelamin perempuan. Dimana jumlahnya 53 responden dengan nilai 53 persen sedangkan untuk responden dengan jenis kelamin laki-laki berjumlah 47 responden dengan nilai 47 persen. Dari hasil karakteristik responden berdasarkan jenis kelamin dapat diketahui bahwa BSM memiliki nasabah yang seimbang antara nasabah laki-laki dengan nasabah perempuan. Melihat kebijakan tersebut pihak bank dapat membuat kebijakan berhubungan dengan karakter nasabah.

4.2.2 Karakteristik Berdasarkan Usia Responden

47%

53%

laki-laki perempuan

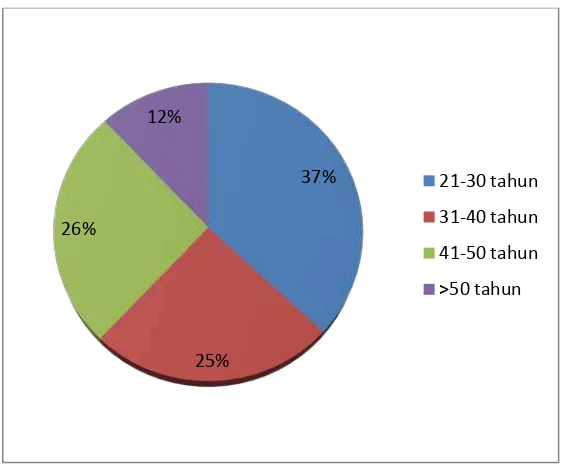

Berdasarkan usia terdiri dari 4 kategori, yaitu 21-30 tahun, 31-40 tahun, 41-50 tahun serta > 41-50 tahun. Data karakteristik responden berdasarkan usia responden dapat ditunjukkan pada gambar 4.2 berikut:

Gambar 4.2 Presentase Nasabah Berdasarkan Usia

Data diatas menunjukkan bahwa usia responden mayoritas 21-30 tahun sebesar 37 responden dengan nilai 37 persen, 31-40 tahun sebesar 25 responden dengan nilai 25 persen, 41-50 tahun sebesar 26 responden dengan nilai 26 persen dan lebih dari 50 tahun sebesar 12 responden dengan nilai 12 persen. Data tersebut menunjukkan bahwa nasabah dari Bank Syariah Mandiri yang berprofesi pengusaha UMKM mayoritas adalah usia 21-30 tahun, dari hasil ini mengindikasikan bahwa sesungguhnya kalangan usia muda sekarang

mulai berani untuk memulai mengembangkan UMKM. Data ini juga menunjukkan bahwa wacana yang selama ini dikembangkan oleh pemerintah

37%

25% 26%

12%

mengenai UMKM sudah mulai diaplikasikan oleh kalangan usia muda. Dari hasil ini pihak bank juga dapat melakukan evaluasi kebijakan, misalnya saja membuat kebijakan UMKM bagi kalangan muda yang baru saja memulai UMKM tersebut. Terkait dengan usia nasabah yang relatif di usia muda, maka loyalitas perlu dijaga dengan menjaga kualitas pada Bank Syariah Mandiri hal ini di anggap penting dikarenakan usia nasabah yang relatif muda, dimana usia muda lebih cenderung melakukan spekulasi dalam mengambil keputusan. Nasabah bisa saja melakukan coba-coba menggunakan jasa bank lain apabila hanya sekali saja mereka merasakan kualitas yang diberikan Bank Syariah Mandiri menurun. Jika penjagaan loyalitas ini dapat dilakukan oleh Bank Syariah Mandiri maka akan memberikan manfaat dan keuntungan bagi Bank Syariah Mandiri untuk jangka waktu lama. Tabel dibawah ini adalah tabel kombinasi dari usia nasabah serta jenis kelamin.

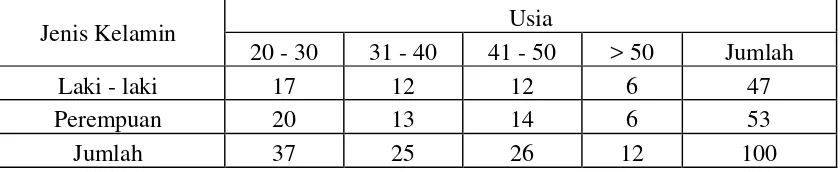

[image:59.612.133.553.108.194.2]Hasil tabel 4.1 diketahui bahwa nasabah dari BSM yang berprofesi sebagai pengusaha UMKM di dominasi oleh perempuan yang berusia produktif yaitu usia 20-30 tahun. Ini memberikan kesimpulan bahwa banyaknya perempuan usia produktif yang menjadikan UMKM sebagai alternatif untuk menopang Tabel 4.1 Tabulasi Silang Usia dan Jenis Kelamin

Jenis Kelamin Usia

20 - 30 31 - 40 41 - 50 > 50 Jumlah

Laki - laki 17 12 12 6 47

Perempuan 20 13 14 6 53

Jumlah 37 25 26 12 100

keuangan keluarga, dari hasil yang didapat tersebut memberikan pengertian bahwa memajukan UMKM berarti secara tidak langsung juga meningkatkan ekonomi serta kesejahteraan masyarakat. Tabel 4.1 diatas juga dapat dilihat dalam bentuk diagram batang berikut ini

Gambar 4.3 Data Responden Berdasarkan Jenis Kelamin dan Usia Nasabah

4.2.3 Karakteristik Berdasarkan Tingkat Pendidikan

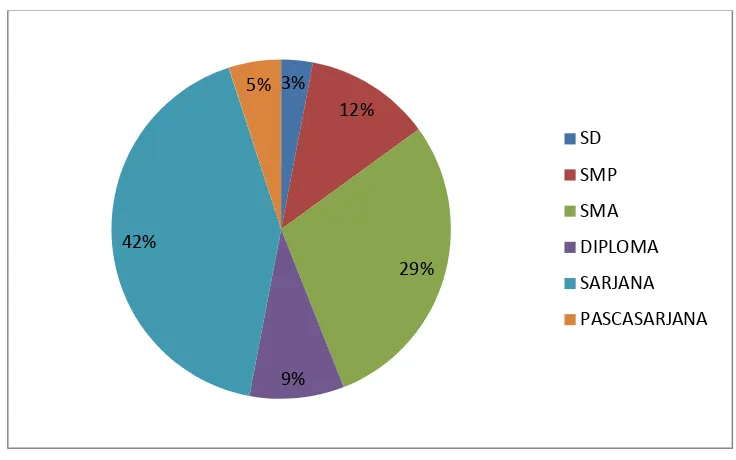

Berdasarkan pendidikan terakhir responden terdiri dari 6 kategori, yaitu SD; SMP; SMA; Diploma; Sarjana dan Pascasarjana. Data karakteristik responden berdasarkan pendidikan responden dapat ditunjukkan pada gambar 4.4 berikut:

0 5 10 15 20 25

20 - 30 31 - 40 41 - 50 > 50

Gambar 4.4 Persentase Nasabah Berdasarkan Tingkat Pendidikan

Data di atas menunjukkan bahwa responden mayoritas memiliki tingkat pendidikan sarjana sebesar 42 responden dengan nilai 42 persen, sedangkan sisanya yaitu SD sebesar 3 responden dengan nilai 3 persen, SMP yaitu sebesar 12 responden dengan nilai 12 persen, SMA sebesar 29 responden dengan nilai 29 persen, diploma sebesar 9 responden dengan nilai 9 persen dan pasaca sarjana sebanyak 5 responden dengan nilai 5 persen. Berdasarkan hasil demografi dengan karakteristik tingkat pendidikan, kesimpulan yang dapat di ambil adalah, nasabah mayoritas dari Bank Syariah Mandiri yang berprofesi pengusaha UMKM memiliki tingkat pendidikan terakhir adalah sarjana. Hal ini mengindikasikan bahwa sesungguhnya pengusaha UMKM pada saat ini memiliki tingkat intelektual yang sangat baik. Keputusan menjadi pengusaha UMKM dipastikan melalui pertimbangan yang sangat

3%

12%

29%

9% 42%

5%

SD SMP SMA DIPLOMA SARJANA PASCASARJANA

matang dan dengan persiapan yang sangat baik, mengingat dimana pelaku yang menjadi pengusaha adalah mayoritas para sarjana. Bank Syariah Mandiri juga dapat mengambil kebijakan yang dapat diterapkan bagi kebaikan perusahaan berdasarkan kesimpulan penelitian ini, pihak bank harus semakin memberikan inovasi-inovasi baru bagi perkembangan produk yang dimiliki oleh Bank Syariah Mandiri.

4.2.4 Karakteristik Berdasarkan Tingkat Penghasilan Usaha UMKM/Bulan

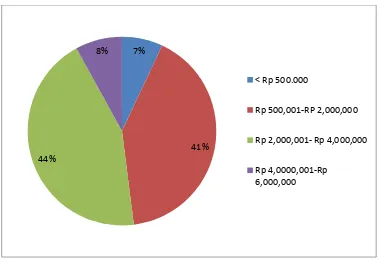

Gambar 4.5 Persentase Nasabah Berdasarkan Tingkat Pendapatan Data di atas menunjukkan bahwa responden mayoritas memiliki penghasilan perbulan dari usaha UMKM yang dimiliki perbulan Rp 500.001-Rp 2.000.000 sebesar 41 responden dengan nilai 41 persen sedangkan sisanya kurang dari Rp 500.000 yaitu sebesar 7 responden dengan nilai 7 persen; Rp 2.000.000-Rp 4.000.000 sebesar 44 responden dengan nilai 44 persen; Rp 4.000.001-Rp 6.000.000 sebanyak 8 responden dengan nilai 8 persen. Hasil tersebut menunjukkan bahwa nasabah dari BSM yang berprofesi sebagai pengusaha UMKM memiliki penghasilan yang relati tinggi, hal ini dilihat dari mayoritas pengusaha memiliki penghasilan sekitar Rp 2.000.000- Rp 4.000.000/ bulannya. Nilai tersebut dianggap sebagai nominal yang sangat baik bagi perkembangan usaha mikro dan kecil menengah. Kesimpulan dari data di atas adalah usaha mikro dan kecil menengah untuk kedepannya memiliki peluang

7%

41% 44%

8%

< Rp 500.000

Rp 500,001-RP 2,000,000

Rp 2,000,001- Rp 4,000,000

Rp 4,0000,001-Rp 6,000,000

untuk berkembang lebih baik. Apabila masyarakat mengetahui bahwa UMKM adalah prospek yang baik untuk meningkatkan pendapatan, maka akan semakin banyak pengusaha UMKM yang dihasilkan. Bank Syariah Mandiri dapat melakukan kebijakan mengenai pengembangan UMKM melalui pembinaan bagi pengusaha UMKM yang baru merintisnya usaha. Disamping akan membantu pemerintah mengembangkan UMKM pihak bank juga membantu meningkatkan kesejahteraan masyarakat.

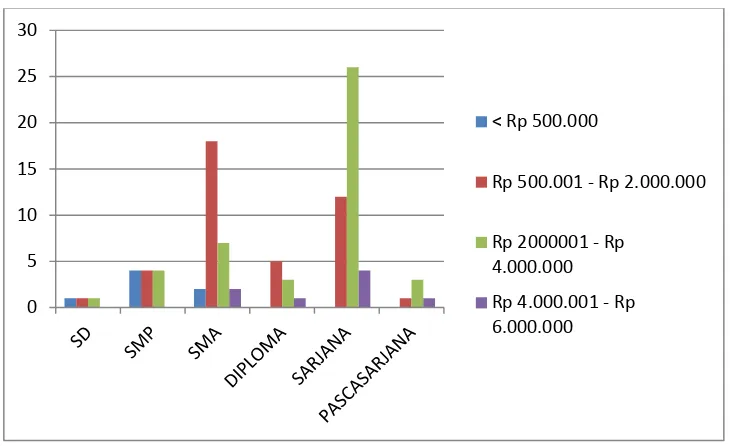

Tabel 4.2 Tabulasi Silang Pendidikan dan Tingkat Pendapatan

Sumber Olah Data Microsoft Excel 2007

Tabel 4.2 diatas menunjukkan bahwa pengusaha UMKM dengan pendapatan senilai Rp 2.000.001 –Rp 4.000.000 didominasi oleh pengusaha yang memiliki tingkat pendidikan terakhir sarjana. Hasil penelitian ini memberitahukan bahwa pengusaha UMKM pada saat ini memiliki latar belakang pendidikan yang sangat baik, sehingga akan dengan semakin mudah untuk meningkatkan potensi UMKM yang ada didaerah Labuhan Batu.

Pendapatan

Pendidikan

SD SMP SMA DIPLOMA SARJANA PASCASARJANA

Jumlah (Orang)

< Rp 500.000 1 4 2 0 0 0 7

Rp 500.001 - Rp

2.000.000 1 4 18 5 12 1 41

Rp 2000001 - Rp

4.000.000 1 4 7 3 26 3 44

Rp 4.000.001 - Rp

6.000.000 0 0 2 1 4 1 8

Gambar 4.6 Kombinasi Antara Pendidikan dengan Tingkat Pendapatan Nasabah 4.2.5 Karakteristik Berdasarkan Frekuensi Waktu Menjadi Nasabah

[image:65.612.145.510.81.304.2]Berdasarkan lama menjadi nasabah terdiri dari 4 kategori, yaitu: kurang dari 1 bulan, 1-6 bulan, 6-12 bulan, dan lebih dari 12 bulan. Data karakteristik responden berdasarkan lama menjadi nasabah dapat ditunjukkan pada gambar 4.7 berikut:

Gambar 4.7 Persentase Berdasarkan Lama Waktu Menjadi Nasabah

0 5 10 15 20 25 30

< Rp 500.000

Rp 500.001 - Rp 2.000.000

Rp 2000001 - Rp 4.000.000 Rp 4.000.001 - Rp 6.000.000

<1 bulan

3% 1-6 bulan 14%

6-12 bulan 38% >12 bulan

45%

4.2.6 Karakteristik Berdasarkan Frekuensi Kunjungan ke BSM/ Bulan

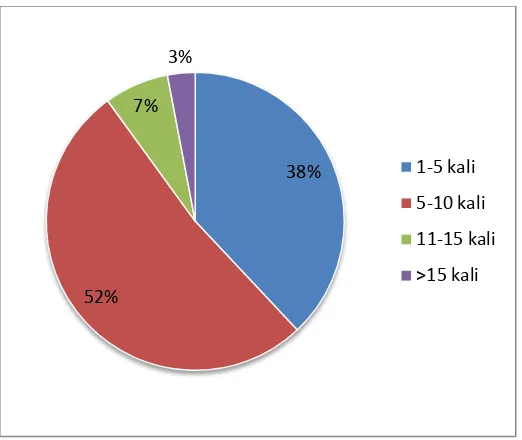

[image:67.612.187.448.240.460.2]Berdasarkan frekuensi kunjungan perbulan responden terdiri dari 4 kategori, yaitu; 1-5 kali, 5-10 kali, 11-15 kali, dan lebih dari 15 kali. Data karakteristik responden berdasarkan frekuensi kunjungan perbulan dapat ditunjukkan pada gambar berikut:

Gambar 4.8 Presentase Nasabah Berdasarkan Frekuensi Kunjungan/ Bulan

Data diatas menunjukkan bahwa responden mayoritas melakukan kunjungan ke BSM /bulan sebanyak 5-10 kali sebesar 52 responden dengan nilai 52 persen, sedangkan sisanya 1-5 kali sebanyak 38 responden dengan nilai 38 persen; 11-15 kali sebanyak 7 responden dengan nilai 7 persen, dan lebih 15 kali sebanyak 3 responden dengan nilai 3 persen. Hasil data ini memberitahukan bahwa nasabah dari Bank Syariah Mandiri melakukan transaksi mayoritas sebanyak 5-10 kali setiap bulannya. Kunjungan yang dilakukan berulang kali oleh nasabah

38%

52% 7%

3%

1-5 kali 5-10 kali 11-15 kali >15 kali

mengindikasikan bahwa layanan dan produk yang diberikan oleh pihak Bank Syariah Mandiri tepat bagi nasabah. Layanan yang tepat itu dapat berupa penjelasan yang yang detail yang diberikan oleh karyawan, ketepatan waktu dalam memberikan layanan, fasilitas kantor yang nyaman sedangkan produk yang tepat dapat berupa produk yang benar-benar dibutuhkan oleh nasabah hal tersebut menghasilkan tanggapan baik oleh nasabah sehingga nasabah merasa nyaman untuk melakukan transaksi berulang kali dalam satu bulan.

4.3 Hasil Penelitian

Analisis kuantitatif yang digunakan dalam penelitian ini adalah menggunakan

structural equation modeling (SEM) dengan alat bantuan program AMOS versi 5,0. SEM dipilih untuk mengetahui besarnya persamaan model bagaimana pengaruh kualitas layanan Bank Syariah Mandiri dan kualitas produk yang ditawarkan oleh Bank Syariah Mandiri terhadap loyalitas nasabah dalam hal ini menggunakan mediasi kepuasaan nasabah. Penelitian ini menggunakan 100 responden nasabah Bank Syariah Mandiri yang berprofesi sebagai pengusaha usaha mikro dan kecil menengah (UMKM).

Model Pengukuran

Model pengukuran dalam penelitian ini digunakan untuk mengetahui bahwa

unobserved variable dapat diukur dengan menggunakan masing-masing konstruk

lebih dari 0,5 (alpha > 0,5) dapat dinyatakan reliable dan dengan tingkat signifikansi 5% (p< 0,05) dapat dinyatakan valid atau dengan kata lain bahwa

unobserved variable dapat diukur dengan menggunakan masing-masing konstruk

observed variable

4.3.1 Konstruk untuk Kualitas Layanan

d1 d2 d3 d4 d5 KL 1 KL 2 KL 3 KL 4 KL 5 1 1 1 1 KL 17 .16 .16 .18 .17 1.08 .94 1.02 .92 1.00 .27 1

Gambar 4.9 Konstruk Kualitas Layanan

Konstruk kualitas layanan diukur dengan menggunakan lima indikator, dimana masing-masing disebut dengan KL1, KL2, KL3, KL4 , KL5. Hasil analisis dari CFA nya adalah sebagai berikut:

Tabel 4.3 Regression Weight (group number 1-default model) Kualitas

Layanan

Estimate S.E C.R P Label

KL5<--- KL 1.000

KL4<--- KL 0.906 0.140 6.487 0.000 KL3<--- KL 1.018 0.141 7.209 0.000 KL2<--- KL 0.940 0.133 7.050 0.000 KL1<--- KL 1.077 0.142 7.565 0.000 Sumber : Olah Data AMOS 5

Hasil CFA (confirmatory analysis) diperoleh besar nilai dari masing-masing konstruk persamaan atau loading factor atau alpha, sebagai berikut:

KL= α1 KL1 + α2 KL2 + α3 KL3 + α4 KL4 + α5 KL5

KL= 1,077KL1 + 0,940KL2 + 1,081KL3 + 0,960KL4 + 1,000KL5

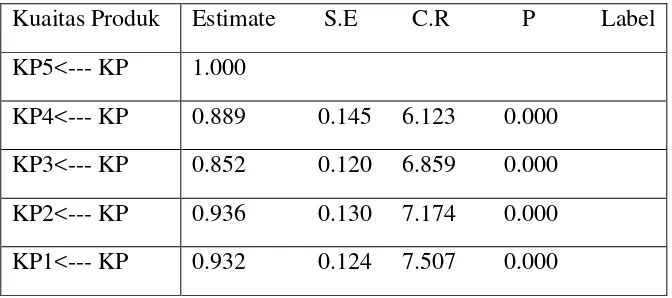

4.3.2 Konstruk Kualitas Produk

[image:71.612.114.563.245.386.2]Konstruk kualitas produk diukur dengan variasi produk sesuai kebutuhan nasabah, inovasi, kemudahan produk dipahami oleh nasabah, keringanan beban produk yang ditawarkan serta kepedulian terhadap nasabah. CFA dari hasil analisis adalah sebagai berikut:

[image:71.612.113.449.487.636.2]Gambar 4.8 Konstruk Kualitas Produk Gambar 4.10 Konstruk Kualitas Produk

Tabel 4.4 Regresion Weights : ( Group number 1- Default Model)

Kuaitas Produk Estimate S.E C.R P Label KP5<--- KP 1.000

KP4<--- KP 0.889 0.145 6.123 0.000 KP3<--- KP 0.852 0.120 6.859 0.000 KP2<--- KP 0.936 0.130 7.174 0.000 KP1<--- KP 0.932 0.124 7.507 0.000 Sumber Olah Data AMOS 5

Hasil CFA (confirmatory analysis) diperoleh besar nilai dari masing-masing konstruk persamaan atau loading factor atau alpha, sebagai berikut:

KP= α1 KP1 + α2 KP2 + α3 KP3 + α4 KP4 + α5 KP5

KP= 0,932KP1 + 0,936KP2 + 0,825KP