ANALYSIS OF GOOD CORPORATE GOVERNANCE INFLUENCE TOWARD MAQASHID SYARIAH PERFORMANCE OF ISLAMIC BANK IN

INDONESIA AND MALAYSIA

(Empirical Study on Islamic Commercial Bank in Indonesia and Malaysia 2012-2015)

Oleh

ANNISA YUNI NOOR INDAH 20130420220

FAKULTAS EKONOMI DAN BISNIS

ANALISIS GOOD CORPORATE GOVERNANCE TERHADAP KINERJA MAQASHID SYARIAH PERBANKAN SYARIAH DI INDONESIA DAN

MALAYSIA

(Studi Empiris pada Perbankan Syariah di Indonesia dan Malaysia 2012-2015)

ANALYSIS OF GOOD CORPORATE GOVERNANCE INFLUENCE TOWARD MAQASHID SYARIAH PERFORMANCE OF ISLAMIC BANK IN

INDONESIA AND MALAYSIA

(Empirical Study on Islamic Commercial Bank in Indonesia and Malaysia 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ANNISA YUNI NOOR INDAH 20130420220

FAKULTAS EKONOMI DAN BISNIS

MOTTO

Nabi Muhammad s.a.w bersabda: "Apabila seorang anak Adam mati putuslah amalnya kecuali tiga perkara : sedekah jariah,atau ilmu yang memberi manfaat kepada orang lain atau anak yang soleh yang berdoa untuknya." (H.R. Muslim)

“Ilmu itu bagaikan binatang buruan, sedangkan pena adalah pengikatnya. Maka ikatlah buruanmu dengan tali yang kuat. Dan alangkah bodohnya jika kamu mendapatkan kijang (binatang buruan) namun kamu tidak mengikatnya hingga akhirnya binatang buruan itu lepas di tengah-tengah manusia.”(Imam Syafi’i)

Dengan penuh rasa syukur dan suka cita, saya persembahkan skripsi ini kepada orang-orang yang tak henti-hentinya memotivasi dan mendoakan saya hingga skripsi ini dapat saya selesaikan dengan baik. Terimakasih yang sebesar-besarnya kepada:

Allah SWT Tuhan Maha Esa, Maha Pengasih lagi Maha Penyayang karena atas rahmat dan kemudahan-Mu yang luar biasa ini saya dapat menyelesaikan penulisan skripsi ini dengan baik.

Sholawat serta salam saya haturkan kepada junjungan Nabi Muhammad SAW sebagai panutan umat islam yang selalu memberikan suri tauladan yang baik abgi umat-Nya.

Terimakasih yang amat sangat luar biasa kepada kedua orang tuaku yang saya cintai, yang sudah merawat, mendidik dan mencurahkan kasih sayangnya padaku hingga saat ini. Untuk ibuku yang tercinta yang selalu memberikan doa, perhatian dan semangatnya, juga untuk bapakku yang selalu memberikan dorongan serta motivasi untuk selalu berjuang dalam menyelesaikan studi ini. Tanpa kalian aku tidak akan sampai pada titik ini. Sekali lagi saya ucapkan terimakasih yang sebesar-besarnya.

diberikan kesuksesan atas apa yang kamu usahakan. Amiin doaku selalu untukmu bih.

Kepada sahabatku terbaikku Dewi Puspita Sari yang sedang berjuang meraih cita-citanya semoga selalu diberikan kelancaran dan sesuai rencana amiin. Terimakasih atas kekonyolanmu, canda tawamu yang membuatku merasa bahagia dan beruntung karena telah mengenalmu.

Selain itu terimakasih untuk teman-temanku yang berada di Bogor khususnya D’edans (Dewi, Fadilah, Fitri, Cindy dan Lita) juga TKJ B

Abstrak yang selalu aku rindukan.

Terimakasih juga untuk Bu Endang Astuti wali kelasku saat menempuh studi SMK di Bogor, karena sudah membimbing dan selalu memberikan perhatian kepada murid-muridnya yang beraneka ragam keunikannya. Kepada sahabat terbaikku Sarjana Rumpi (Ekta, Endah, Riska, Ira, Hasna)

yang telah banyak membantu dan memberikan semangat untuk menyelesaikan skripsi ini. Aku akan kangen kalian guys, tanpa kalian kelas sepi, kampus sepi, hatipun sepi. Semoga kalian menjadi manusia yang sukses dunia dan akhirat guys aamiin (sayang kalian).

pihak yang memberikan motivasi dan dukungan secara langsung maupun tidak langsung. Terimakasih banyak.

Yogyakarta, April 2017

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN . ... vi

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiv

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A.Landasan Teori ... 11

1. Teori Keagenan ... 11

2. Bank Syariah ... ... 12

3. Maqashid Syariah ... 14

4. Corporate Governance ... 16

B. Penelitian Terdahulu Dan Penurunan Hipotesis ... 21

1. Dewan Komisaris terhadap Kinerja Maqashid Syariah ... 21

2. Dewan Pengawas Syariah terhadap Kinerja Maqashid Syariah ... 22

3. Rangkap Jabatan Dewan Pengawas Syariah terhadap Kinerja Maqashid Syariah ... 23

4. Komite Audit terhadap Kinerja Maqashid Syariah ... 25

5. Rapat Komite Audit terhadap Kinerja Maqashid Syariah ... 26

6. Perbedaan Kinerja Maqashid Syariah Bank Syariah di Indonesia dan Malaysia ... 28

C. Model Penelitian ... 29

BAB III METODE PENELITIAN ... 31

A. Obyek/Subyek Penelitian ... 31

B. Jenis Data ... 31

C. Teknik Pengambilan Sampel ... 31

D. Teknik Pengumpulan Data ... 32

E. Definisi Operasional Variabel Penelitian ... 32

1. Maqashid Syariah ... 32

2. Dewan Komisaris ... 38

3. Dewan Pengawas Syariah ... 38

4. Rangkap Jabatan Dewan Pengawas Syariah ... 39

5. Komite Audit ... 39

6. Rapat Komite Audit ... 39

F. Uji Kualitas Instrumen Data 1. Analisis Statistik Deskriptif ... 39

a. Uji Normalitas ... 40

d. Uji Hetroskedastisitas ... 54

C. Hasil Penelitian (Uji Hipotesis) ... 56

1. Pengaruh Dewan Komisaris terhadap Maqashid Syariah ... 66

2. Pengaruh Dewan Pengawas Syariah terhadap Maqashid Syariah ... 67

PENELITIAN ... 73

A. Simpulan ... 73

B. Saran ... 74

C. Keterbatasan ... 74 DAFTAR PUSTAKA

DAFTAR TABEL

3.1. Penerapan Maqashid Syariah ... 33

3.2. Bobot Masing-masing Tujuan dan Elemen . ... 34

4.1. Proses Pemilihan Sampel Bank Syariah Indonesia ... 45

4.2. Proses Pemilihan Sampel Bank Syariah Malaysia ... 46

4.3. Uji Statistik Deskriptif Indonesia ... 47

4.4. Uji Statistik Deskriptif Malaysia ... 47

4.5. Hasil Uji Normalitas Indonesia ... 50

4.9. Hasil Uji Multikolinearitas Indonesia ... 53

4.10. Hasil Uji Multikolinearitas Malaysia ... 53

4.11. Hasil Uji Heterokedastisitas Indonesia ... 55

4.12. Hasil Uji Heterokedastisitas Malaysia ... 55

4.13. Hasil Uji Adjusted R2 Indonesia ... 56

4.14. Hasil Uji Adjusted R2 Malaysia ... 57

4.15. Hasil Uji F Indonesia ... 58

4.16. Hasil Uji F Malaysia ... 58

4.17. Hasil Uji F Indonesia ... 59

4.18. Hasil Uji F Malaysia ... 60

4.19. Anova ... 60

4.20. Hasil Analisis Regresi Linear Berganda Indonesia ... 62

4.21. Hasil Analisis Regresi Linear Berganda Malaysia ... 62

DAFTAR GAMBAR

2.1. Kerangka Konseptual ... 29

ix INTISARI

Penelitian ini bertujuan untuk mengetahui analisis good corporate governance yang meliputi dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, dan rapat komite audit pada perbankan syariah di Indonesia dan Malaysia pada tahun 2012-2015. Faktor-faktor yang diteliti adalah dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, dan rapat komite audit. Sampel pada penelitian ini dipilih berdasarkan metode purposive sampling. Sampel yang diperoleh dari dua puluh enam perusahaan perbankan syariah di Indonesia dan Malaysia dengan pengamatan selama empat tahun, sehingga sampel yang terpilih sebanyak 104 sampel.

Metode analisis yang digunakan adalah analisis deskriptif, uji asumsi klasik, dan uji regresi berganda. Hasil uji regresi berganda menunjukkan bahwa maqashid syariah di Indonesia secara signifikan dipengaruhi oleh variabel independen. Dan nilai adjusted R2 untuk Perbankan Indonesia sebesar 20,7% dan untuk Perbankan Malaysia sebesar 49,1% dari hasil tersebut dapat disimpulkan bahwa dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit dan rangkap komite audit mampu menjelaskan variabel maqashid syariah.

x

of Sharia Supervisory Board, audit committee, and the audit committee meeting on Islamic banking in Indonesia and Malaysia in 2012-2015. Factors examined are the Board of Commissioners (DK), syariah Supervisory Board (DPS), a duplicate post of Sharia Supervisory Board (RJDPS), the audit Committee (KA). The samples on this research was selected based on the method of purposive sampling. Samples obtained from twenty-six companies of Islamic banking in Indonesia and Malaysia with four years of observation, so that the selected sample as much as 104 samples.

Analysis of the method used is descriptive analysis, test the assumptions of classical, and multiple regression test. Multiple regression test results indicating that the Islamic trends in Indonesia significantly influenced by independent varriabel. And adjusted R2 values for 20.7% of Indonesia's banking and Banking for Malaysia of 49.1% of those results can be concluded that the Board of

Commissioners, Board of Trustees, a duplicate post of Sharia Supervisory Board, audit committee and audit Committee was able to explain the double variable trends.

1 BAB I PENDAHULUAN

A. PENDAHULUAN

1. Latar Belakang Penelitian

Sektor perbankan adalah satu sektor yang mempunyai pengaruh yang penting dalam ekonomi Islam. Sektor perbankan merupakan instrument penting yang memiliki pengaruh pada kemajuan ekonomi Islam itu sendiri. Pada dasarnya perbankan syariah adalah sistem perbankan yang dalam usahanya berdasarkan pada prinsip hukum syariah Islam dan mengacu pada Al-Quran dan Al-Hadist. Perbankan syariah memiliki tujuan yang dapat diukur, didefinisikan, dioperasikan dan berkontribusi kepada tujuan khusus atau umum (Jazil, 2013).

Pendirian bank syariah yaitu memiliki tujuan untuk menerapkan prinsip-prinsip Islam. Prinsip utama yang harus dimiliki pada setiap bank syariah yaitu dalam setiap bentuk transaksi apapun tidak mengandung riba, memperoleh keuntungan yang sesuai pada setiap kegiatan usaha, serta menyisihkan keuntungan untuk berzakat (Kholid dan Bachtiar, 2015). Bank syariah sebagai lembaga keuangan berdasarkan prinsip-prinsip syariah tidak diperkenankan untuk menggunakan bunga kepada pihak ketiga.

didasari pada orientasi keuntungan ekonomis semata dan terlepas dari nilai ajaran Islam. Apabila hal tersebut terjadi kemungkinan besar lembaga keuangan syariah tidak lagi sesuai dengan hukum syariah (maqashid syariah).

Maqashid Syariah secara istilah adalah tujuan-tujuan syariat Islam yang terkandung dalam setiap aturannya. Imam Asy-Syathibi mengungkapkan tentang syariah dan fungsinya bagi manusia seperti ungkapannya dalam kitab al-Muwwafaqat:

نيدلا يف م حلاصم مايق يف ع اشلا دصاقم قيقحتل تعض .... ةعي شلا ه ه

اعم ايندلا

”Sesungguhnya syariat itu ditetapkan bertujuan untuk tegaknya(mewujudkan) kemashlahatan manusia di dunia dan Akhirat”.

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomidan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak (Jumansyah dan Syafei, 2013).

3

komisaris, inefisiensi dan rendahnya transparansi mengenai prosedur pengendalian merger dan akuisisi perusahaan, terlalu tingginya ketergantungan pada pendanaan eksternal, dan ketidakmemadainya pengawasan oleh para kreditor.

Dalam penerapan GCG di Indonesia, seluruh pemangku kepentingan turut berpartisipasi. Komite Nasional Kebijakan Corporate Governance yang diawal tahun 2005 diubah menjadi Komite Nasional Kebijakan Governance telah menerbitkan pedoman GCG pada bulan Maret 2001. Pedoman tersebut kemudian disusul dengan penerbitan Pedoman GCG Perbankan Indonesia, Pedoman untuk komite audit, dan pedoman untuk komisaris independen di tahun 2004. Semua publikasi ini dipandang perlu untuk memberikan acuan dalam mengimplementasikan GCG (Kaihatu, 2006).

Pengukuran kinerja pada era modern saat ini tidak hanya diukur dari aspek keuangan saja, namun dapat dilihat juga pada aspek non keuangan seperti halnya Corporate Governance, Intangible Assets, Economic Value Added dll (Ramadhan, 2016). Seperti halnya Pada bank Indonesia pengelolaan bank mengacu pada prinsip Good Corporate Governance (GCG). Dalam penerapan good governance diperlukan prinsip–prinsip yang dijadikan pedoman agar penerapan tersebut berjalan seperti yangdiinginkan. Adapun prinsip–prinsip good governance menurut Putusan Bank Indonesia No.8/4/PBI/2006 dalam Umam (2009) yaitu: (a)

(Accountability), (c) Keadilan (Fairness), (d) Keterbukaan

(Transparancy), (e) Kemandirian (Independency).

Indikator good corporate governance secara tidak langsung ikut berperan dalam pengawasan kepatuhan bank syariah salah satunya adalah dewan komisaris, komite audit, dan dewan pengawas syariah. Penelitian sebelumnya yang menggunakan corporate governance pada perbankan syariah antara lain Khoirudin (2013), Kholid dan Bachtiar (2015), serta Romdhoni (2015), sedangkan yang menggunakan maqashid syariah sebagai penilaian kinerja yaitu penelitian Antonio (2012), Jumansyah dan Syafei (2013), serta Kholid dan Bachtiar (2015).

Dewan Komisaris bertanggung jawab atas pengawasan Perseroan sebagaimana yang dimaksud dalam Pasal 108 ayat (1) UUPT yaitu dalam hal melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai Perseroan maupun usaha Perseroan, dan memberi nasehat kepada Direksi. Penelitian Eka Hardikasari (2011) yang meneliti tentang corporate governance terhadap kinerja keuangan pada industri perbankan yang terdaftar di BEI menyatakan adanya pengaruh positif dewan komisaris terhadap kinerja keuangan.

5

menyatakan bahwa dewan pengawas syariah berpengaruh positif pada kinerja maqashid syariah.

Komite Audit adalah komite yang dibentuk oleh dewan komisaris yang bertugas untuk membantu dewan komisaris melakukan pengawasan dalam mengawasi direksi dan tim manajemen, untuk menerapkan prinsip-prinsip tata kelola perusahaan yang baik. Kholid dan Bachtiar (2015) pada penelitian Al-Baidhani (2013) yang meneliti bank konvensional dan bank syariah islam di Yaman menemukan bahwa jumlah komite audit berpengaruh positif terhadap kinerja keuangan bank. Sedangkan penelitian Listyo dan Khafid (2013) menyatakan komite audit tidak berpengaruh terhadap kinerja perbankan.

7

Penelitian ini menarik untuk diteliti karena negara Indonesia dan Malaysia memiliki kesamaan sumber daya alam dan manusia yang dimiliki oleh kedua negara tersebut dan juga berkaitan dengan kebijakan negara-negara tersebut dalam upaya proses penumbuhkembangan perekonomiannya khususnya dalam menilai kinerja pada sektor perbankan. Negara Malaysia merupakan negara yang serumpun dengan negara Indonesia, namun demikian dalam perkembangan perekonomiannya pada saat ini memiliki kemampuan potensial yang sangat baik di kawasan ASEAN. Hal ini terbukti dengan relatif singkatnya dalam memulihkan krisis ekonomi yang terjadi pada tahun 1997.

Berdasarkan uraian yang telah diatas maka penelitian akan menguji “ANALISIS GOOD CORPORATE GOVERNANCE TERHADAP KINERJA MAQASHID SYARIAH PADA BANK SYARIAH DI INDONESIA DAN MALAYSIA” (Srudi Empiris pada Bank Syariah di Indonesia dan Malaysia)

B. Batasan Masalah

Dalam penelitian ini, penulis akan membahas tentang beberapa faktor yang mempengaruhi maqashid syariah dengan good corporate governance sebagai variable independen, diantaranya dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, dan rapat komite audit.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah dewan komisaris berpengaruh positif signifikan terhadap maqashid syariah perbankan syariah di Indonesia dan Malaysia? 2. Apakah dewan pengawas syariah berpengaruh positif signifikan

terhadap maqashid syariah perbankan syariah di Indonesia dan Malaysia?

3. Apakah rangkap jabatan dewan pengawas syariah berpengaruh negatif signifikan terhadap maqashid syariah perbankan syariah di Indonesia dan Malaysia?

4. Apakah komite audit syariah berpengaruh positif signifikan terhadap maqashid syariah perbankan syariah di Indonesia dan Malaysia? 5. Apakah rapat komite audit berpengaruh positif signifikan terhadap

9

D. Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan sebelumnya, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menguji apakah dewan komisaris berpengaruh positif signifikan terhadap kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

2. Untuk menguji apakah dewan pengawas syariah berpengaruh positif signifikan terhadap kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

3. Untuk menguji apakah rangkap jabatan dewan pengawas syariah berpengaruh negatif signifikan terhadap kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

4. Untuk menguji apakah komite audit berpengaruh positif signifikan terhadap kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

5. Untuk menguji apakah rapat komite audit berpengaruh positif signifikan terhadap kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

E. Manfaat Penelitian

1. Manfaat Akademis

Hasil penelitian ini diharapkan dapat menambah wawasan serta perkembangan ilmu pengetahuan bagi peneliti khususnya, dan juga bagi pembaca pada umumnya. Wawasan dan ilmu pengetahuan yang dimaksud adalah pencapaian perbankan syariah di Indonesia terhadap Maqashid Syariah. Manfaat lain yaitu dapat menjadi referensi bagi peneliti selanjutnya.

2. Manfaat Praktisi

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Definisi teori keagenan menurut Rebecca (2012) yaitu hubungan yang timbul dari adanya kontrak yang ditetapkan antara dua pihak, yaitu pihak pemilik modal (principal) sebagai pihak yang mendelegasikan pekerjaan, dan agen (agent) adalah sebagai pihak yang menerima pendelegasian pekerjaan, yang berarti terjadi antara kepemilikan dan kontrol perusahaan.

Implikasi teori keagenan terhadap penelitian ini dipertimbangkan dapat menjelaskan bahwa manajemen sebagai agent tidak terlepas atas setiap tidakannya kepada principal.

umum (Faozan, 2013). Berkaitan dengan kemungkinan masalah agensi dimana bank tidak menjalankan operasional usahanya tidak sesuai syariah Islam, maka perlu dibentuk mekanisme corporate governance dengan pembentukan Dewan Pengawas Syariah (DPS).

Good Corporate Governance yang berkaitan dengan perbankan diantaranya sebagai suatu sistem dalam hal pengelolaan dan digunakan untuk tercapainya peningkatan kinerja bank, serta melindungi kepentingan stakeholder, selain itu untuk meningkatkan nilai etika dan kewajiban untuk patuh terhadap perundang-undangan. Berkaitan dengan hal tersebut tidak dipungkiri akan timbul adanya masalah agensi yang menimbulkan biaya keagenan seperti biaya monitoring, bonding expenditure dan residual loss Jensen dan Meckling (1976). Bank Syariah

Bank syariah adalah bank yang didirikan atas prinsip-prinsip islam yang berasal dari Al-Qur’an, As-Sunnah, dan hukum islam yang melarang bunga pada seluruh aktivitas yang dilakukannya.

13

Hal ini yang membedakan perbankan syariah dengan bank konvensional yang dilihat dari pelaksanaanya. Pada aktivitas pendanaan misalnya, bank syariah menerapkan kontrak bagi hasil keuntungan dan kerugian (profit and loss sharing) seperti mudharabah, wakalah dan wadiah.

Undang-Undang No. 21 Tahun 2008 menjelaskan mengenai Perbankan Syariah. Adapun asas, tujuan dan fungsi perbankan syariah dijelaskan pada Bab III pasal 2, pasal 3 dan pasal 4 sebagai berikut: a. Asas Perbankan Syariah

Kegiatan yang dilakukan oleh bank syariah didasarkan pada asas prinsip-prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian.

b. Tujuan Perbankan Syariah

Tujuan pendirian perbankan syariah adalah untuk menunjang pelaksanaan pembangunan nasional dalam rangka peningkatan keadilan, kebersamaan dan pemerataan kesejahteraan.

c. Fungsi Perbankan Syariah

1. Bank Umum Syariah dan Unit Usaha Syariah wajib menjalankan fungsi operasional dalam menghimpun dan menyalurkan dana dari masyarakat.

lainnya dan menyalurkannya kepada organisasi pengelola zakat.

3. Bank Umum Syariah dan Unit Usaha Syariah dapat melakukan penghimpunan dana sosial yang berasal dari wakaf kemudian menyalurkannya sesuai dengan kehendak pemberi wakaf. 4. Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat 2

dan ayat 3 sesuai dengan ketentuan peraturan perundang-undangan.

2. Maqashid Shariah

15

memiliki fungsi keuangan yang baik apabila menjalankan tujuan yang hendak dicapai oleh bank itu sendiri.

Secara etimologi, Maqashid As-Syariah berarti maksud dan tujuan disyariatkannya hukum Islam. Menurut Istilah Maqashid Syariah identik dengan istilah filsafat hukum Islam. Menurut Wahbah al Zuhaili, Maqasid Al Syariah berarti nilai-nilai dan sasaran syara’ yang tersirat dalam segenap atau bagian terbesar dari hukum-hukumnya. Nilai-nilai dan sasaran-sasaran ini dipandang sebagai tujuan dan rahasia syariah, yang ditetapkan oleh al-Syari’ dalam setiap ketentuan hukum.Adapun yang menjadi bahasan utama maqashid as-syariah adalah hikmat dan illat ditetapkannya suatu hukum. Menurut para ulama yaitu al-Juwaini seseorang tidak dapat dikatakan mampu menetapkan hukum dalam Islam sebelum memahami benar tujuan Allah menetapkan perintah-perintah dan larangan-larangan-Nya.Menurut Al-Ghazali mashlahat adalah memelihara maksud al-Syari’ (pembuat hukum). Maqashid as-syariah adalah maksud atau tujuan disyariatkan hukum Islam. Menurut pendapat ulama secara umum bahwa tujuan tersebut adalah maslahah bagi umat manusia dalam dua dimensi yaitu al-wujud dan al-adam (Nursidin, 2012).

juga dijelaskan bahwa kegiatan perbankan syariah harus mengandung nilai keadilan, kebersamaan, pemerataan dan kemanfaatan.

Dari kelima elemen tersebut lalu dituangkan dalam suatu tabel kriteria kinerja perusahaan dalam perspektif maqashid syariah yang disertai indikator yang diformulasi oleh Mohammed, Razak, Omar dan Taib (2008) dalam bentuk indeks maqashid syariah.

3. Corporate Governance

17

pemegang saham, namun juga masyarakat secara luas. Mekanisme corporate governance yang ada pada perusahaan perbankan terlihat lebih penting daripada sektor industri karena perbankan berperan penting sebagai pengatur utama dalam perekonomian. Buruknya Corporate governance pada perusahaan perbankan bukan hanya akan membuat pasar kehilangan kepercayaan namun juga pada kemampuan bank untuk mengelola asset dan kewajiban termasuk deposit yang dapat memicu krisis likuiditas dan membawa krisis ekonomi pada suatu negara (Marco dan Fernandez, 2008). Pada penelitian ini peneliti mengukur coporate governance dengan menggunakan dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit dan rapat komite audit.

4. Dewan Komisaris

menindaklanjuti temuan maupun rekomendasi yang diberikan oleh dewan pengawas syariah terkait kepatuhan operasional bank syariah terhadap syariah Islam.

5. Dewan Pengawas Syariah

Dewan pengawas syariah yaitu jumlah dari anggota Dewan Pengawas Syariah dalam suatu perusahaan yang dihitung atau diukur dengan jumlah dari dewan pengawas syariah yang ada pada laporan tahunan perusahaan.

Dewan Pengawasan Syariah merupakan pihak terafiliasi dan bagian dari Bank. DPS adalah dewan yang melakukan pengawasan terhadap Prinsip Syariah yang dipakai dalam menjalankan kegiatan usaha Bank Syariah secara independen. Setiap Bank Umum Syariah atau Bank Konvensional yang memiliki Unit Usaha Syariah harus memiliki setidaknya 2-5 orang sebagai anggota Dewan Pengawasan Syariah. Sedangkan untuk Bank Pengkreditan Rakyat Syariah (BPRS) setidaknya memiliki 1-3 orang anggota DPS. Jika anggota DPS di setiap lembaga keuangan syariah memiliki lebih dari satu anggota maka salah satu dari anggota tersebut harus menjadi ketua DPS dilembaga Keuangan Syariah tersebut. Tugas, Wewenang dan Tanggungjawab Dewan Pengawas Syariah (DPS) antara lain;

19

2. Menilai aspek syariah terhadap pedoman operasional. Dan produk yang dikeluarkan Bank.

3. Memberikan opini dari aspek syariah terhadap pelaksanaan operasional Bank secara keseluruhan dan laporan publikasi Bank. 4. Mengkaji produk dan jasa baru yang belum ada fatwa untuk

dimintakan fatwa kepada DSN-MUI.

5. Menyampaikan hasil pengawasan syariah sekurang-kurangnya setiap 6 bulan kepada Direksi, Komisaris, DSN-MUI dan Bank Indonesia.

6. Rangkap Jabatan Dewan Pengawas Syariah

Dewan pengawas syariah merupakan suatu fungsi dalam suatu organisasi bank syariah yang secara internal merupakan badan pengawas syariah dan secara eksternal dapat menjaga serta meningkatkan kepercayaan masyarakat (Murwaningsari, 2009). Seorang dewan pengawas syariah diperbolehkan untuk merangkap pada lembaga keuangan yang lain. Selain itu pada peraturan Bank Indonesia PBI 11/10/2009Pasal 11disebutkan bahwa dewan pengawas syariah dapat merangkap jabatan paling banyak pada 4 lembaga keuangan lain.

7. Komite Audit

pengendalian intern dan kecukupan proses pelaporan keuangan. Pada pasal 43 ayat 1 komite audit melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan. Dengan kata lain komite audit secara tidak langsung mempunyai wewenang dalam mengawasi kepatuhan bank syariah untuk mencapai aturan syariah yang ditetapkan. Selain itu, komite audit juga wajib memberikan rekomendasi mengenai penunjukan Akuntan Publik dan Kantor Akuntan Publik kepada dewan komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham.

8. Rapat Komite Audit

21

dewan komisaris. Jumlah rapat komite audit juga dianjurkan dalam tata kelola perusahaan sehingga dapat digunakan untuk menilai efektivitas komite audit (Yin et al, 2012).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Dewan Komisaris terhadap Kinerja Maqashid Syariah Perbankan Syariah di Indonesia dan Malaysia

Penelitian Kholid dan Bachtiar (2015) menyatakan bahwa jumlah anggota dewan komisaris berpengaruh positif terhadap kinerja maqashid syariah bank syariah di Indonesia, yang artinya hal tersebut menandakan bahwa semakin besar jumlah dewan komisaris maka kinerja maqashid syariah bank syariah menjadi lebih baik.

Dengan demikian, penelitian ini merumuskan hipotesis

H1a : Dewan Komisaris memiliki pengaruh positif signifikan terhadap kinerja maqashid syariah perbankan syariah di Indonesia H1b : Dewan Komisaris memiliki pengaruh positif signifikan terhadap kinerja maqashid syariah perbankan syariah di Malaysia

2. Dewan Pengawas Syariah terhadap Kinerja Maqashid Syariah

Perbankan Syariah di Indonesia dan Malaysia

Penyebab masalah agensi dikarenakan adanya asimeti informasi antara pemilik dana dengan manajemen sehingga akan memicu bank untuk tidak bertindak sesuai dengan kontrak yang telah disepakati antara pemilik dana dengan bank syariah. Dengan adanya Dewan Pengawas Syariah dapat meningkatkan kinerja maqashid syariah bank syariah karena apabila bank memiliki pengawasan yang baik maka dapat diharapkan bank syariah juga dapat mematuhi ketentuan-ketentuan syariah yang telah disepakati

23

professional serta sosial yang tinggi. Semakin banyak anggota dewan pengawas syariah juga akan meningkatkan tingkat kepatuhan bank sendiri kearah yang lebih baik. Selain itu, pengawasan yang lebih baik akan menunjukan penurunan masalah agensi yang dilakukan oleh manajemen bank. Sehingga dengan berkurangnya masalah agensi maka kinerja maqashid bank shariah menjadi lebih baik Kholid dan Bachtiar (2015).

Dewan Pengawas Syariah bertugas untuk memonitoring kepatuhan bank syariah terhadap aturan syariah islam, maka dari itu diharapkan bank syariah dapat menekan masalah agensi yang pada akhirnya menjadikan kinerja bank syariah menjadi lebih baik. Hal ini didukung pada penelitian Mollah dan Zaman (2015)menemukan bahwa ukuran dewan pengawas syariah berpengaruh positif terhadap kinerja keuangan bank syariah.

Dengan demikian, penelitian ini merumuskan hipotesis

H2a : Dewan Pengawas Syariah berpengaruh positif signifikan terhadap Maqashid Shariah perbankan syariah di Indonesia

H2b : Dewan Pengawas Syariah berpengaruh positif signifikan terhadap Maqashid Shariah perbankan syariah di Malaysia

3. Rangkap Jabatan Dewan Pengawas Syariah terhadap Kinerja Maqashid Syariah Perbankan Syariah di Indonesia dan Malaysia

dan secara eksternal dapat menjaga serta meningkatkan kepercayaan masyarakat (Murwaningsari, 2009).

Pada peraturan Bank Indonesia PBI 11/10/2009 Pasal 11 dewan pengawas syariah dapat merangkap paling banyak pada 4 (empat) lembaga keuangan lain.

Hasil dari penelitian Kholid dan Bachtiar (2015) menyebutkan bahwa rangkap jabatan berpengaruh positif terhadap kinerja maqashid syariah, artinya dewan pengawas syariah yang melakukan rangkap jabatan ataupun yang tidak melakukan rangkap jabatan pada lembaga keuangan lain memiliki tingkat kualitas pengawasan yang sama.

Dewan pengawas syariah yang melakukan rangkap jabatan telah menunjukan kepakarannya dalam pengawasan syariah, namun pengawasannya harus terbagi pada lembaga keuangan lain. Sedangkan dewan pengawas syariah yang tidak merangkap jabatan pada lembaga keuangan lain tidak terlalu menunjukan kepakarannya dalam pengawasan syariah, yang artinya dewan pengawas syariah yang merangkap jabatan ataupun yang tidak memiliki tingkat kualitas pengawasan yang sama.

25

melakukan pengawasan yang lebih baik serta masalah agensi dapat ditekan, sehingga dapat meningkatkan kinerja bank syariah.

Dengan demikian, penelitian ini merumuskan hipotesis

H3a : Rangkap Jabatan Dewan Pengawas Syariah memiliki pengaruh negatif signifikan terhadap kinerja maqashid syariah perbankan syariah di Indonesia.

H3b : Rangkap Jabatan Dewan Pengawas Syariah memiliki pengaruh negatif signifikan terhadap kinerja maqashid syariah perbankan syariah di Malaysia.

4. Komite Audit terhadap Kinerja Maqashid Syariah Perbankan Syariah di Indonesia dan Malaysia

menyediakan sumber daya yang lebih banyak pula untuk melakukan pengawasan terhadap proses pelaporan akuntansi dan keuangan. Selain itu pada penelitian Al-Matari, et al. (2012) menyatakan bahwa banyaknya jumlah anggota komite audit dapat meningkatkan pengetahuan yang digunakan untuk melakukan pengawasan.

Kholid dan Bachtiar (2015) pada penelitian Al-Baidhani (2013) yang meneliti bank konvensional dan bank syariah islam di Yaman menemukan bahwa jumlah komite audit berpengaruh positif terhadap kinerja keuangan bank. Dengan hal ini maka diadakannya komite audit dapat membantu kinerja perusahaan menjadi lebih baik.

Dengan demikian, penelitian ini merumuskan hipotesis

H4a: Komite Audit berpengaruh positif signifkan terhadap kinerja

Maqashid Shariah perbankan syariah di Indonesia.

H4b : Komite Audit berpengaruh positif signifikan terhadap kinerja

Maqashid Shariah perbankan syariah di Malaysia.

5. Rapat Komite Audit terhadap Kinerja Maqashid Syariah Perbankan Syariah di Indonesia dan Malaysia

Komite audit bertugas untuk memonitor pengendalian internal di perusahaan juga menyediakan informasi kepada stakeholder.

27

menjalankan rapat, ketidakefektifan tersebut dikarenakan tidak semua anggota komite audit hadir pada saat rapat. Sehingga kontribusi pengetahuan dari komite audit dalam memonitoring dirasa kurang.

Hal ini berbeda dengan penelitian yang dilakukan Haque, Islam dan Ahmed (2012) dengan hasil jumlah rapat komite audit berpengaruh positif terhadap kinerja keuangan, artinya semakin meningkatnya rapat komite audit maka dapat meningkatkan monitoring yang lebih efektif juga meningkatkan kinerja keuangan.

Secara logika, semakin aktif rapat komite audit dengan auditor internal maka dalam memberikan informasi ataupun pengawasan akan semakin lebih baik dan masalah auditing ataupun akuntansi diharapkan akan semakin berkurang karena adanya waktu yang lebih banyak dalam melakukan pengawasan pelaporan keuangan juga pengendalian internal, oleh sebab itu semakin tinggi rapat komite audit maka dapat menekan masalah agensi terutama yang terkait dengan kecurangan keuangan.

Dengan demikian, penelitian ini merumuskan hipotesis

H5a : Rapat Komite Audit berpengaruh positif signifikan terhadap kinerja Maqashid Syariah perbankan syariah di Indonesia.

6. Perbedaan kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

Berdasarkan pada telaah teori dan penelitian sebelumnya bahwa pengukuran kinerja perbankan syariah tidak hanya dapat diukur oleh rasio-rasio keuangan saja, maka suatu konsep baru untuk mengukur kinerja perbankan syariah dikembangkan oleh para peneliti muslim dari seluruh dunia. Konsep pengukuran yang dirumuskan tersebut menggunakan konsep Al-Maqashid Al-Syariah.

Indonesia dan Malaysia memiliki kesamaan sumber daya alam dan manusia yang dimiliki oleh kedua negara tersebut dan juga berkaitan dengan kebijakan negara-negara tersebut dalam upaya proses penumbuhkembangkan perekonomiannya khususnya dalam menilai kinerja pada sektor perbankan. Negara Malaysia merupakan negara yang serumpun dengan negara Indonesia, namun sangat berbeda dalam perkembangan perekonomiannya pada saat ini Malaysia memiliki kemampuan potensial yang sangat baik di kawasan ASEAN

Berdasarkan penjelasan diatas, maka hipotesis yang dapat dirumuskan sebagai berikut:

29

C. Model Penelitian

Model penelitian ini menunjukan hubungan antara variabel independen (dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, rapat komite audit) terhadap variabel dependen (Maqashid Syariah)

H1+ H2+ H3-

H4+ H5+

Gambar 2.1 Kerangka Konseptual Rapat Komite Audit

Komite Audit Dewan Pengawas Syariah

Rangkap Jabatan Dewan Pengawas Syariah

Dewan Komisaris

Gambar 2.2

Terdapat perbedaan kinerja maqashid syariah bank syariah di Indonesia dan Malaysia

Kinerja maqashid syariah bank syariah di Malaysia Kinerja maqashid syariah

31 BAB III

METODE PENELITIAN A. Obyek/Subyek Penelitian

Penelitian ini membahas mengenai variabel dependen yaitu maqashid syariah yang dipengaruhi oleh variabel independen dewan komisais, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit dan rapat komite audit. Adapun obyek yang menjadi penelitian ini adalah perusahaan perbankan syariah di Indonesia dan Malaysia pada periode 2012 sampai dengan 2015

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder yang bersifat historis yaitu laporan keuangan tahunan yang telah diterbitkan oleh bank yang bersangkutan selama empat tahun berturut-turut yaitu selama tahun 2012-2015. Sumber data diperoleh dengan menelusuri media internet yaitu website bank yang menjadi sampel. Sumber lain seperti jurnal merupakan penunjang dalam penelitian ini. C. Teknik Pengambilan Sampel

1. Lembaga keuangan perbankan syariah yaitu Bank Umum Syariah yang terdaftar di Bank Indonesia dan Malaysia

2. Bank Umum Syariah tersebut menerbitkan laporan keuangan tahunan pada periode 2012-2015 secara konsisten dan telah dipublikasikan pada website masing-masing bank syariah tersebut

3. Bank syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2012-2015

D. Teknik Pengumpulan Data

Pengumpulan data menggunakan metode dokumentasi, dimana metode ini menggunakan data dari dokumen-dokumen yang sudah ada yaitu laporan keuangan tahunan periode 2012-2015. Data dalam penelitian diambil dari website masing-masing bank yang menjadi sampel penelitian. E. Definisi Operasional Variabel Penelitian

1. Maqashid Syariah

33

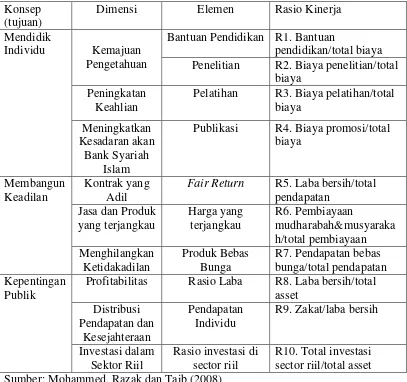

Tabel 1. Penerapan Maqashid Shariah pada Bank Syariah Konsep

(tujuan)

Dimensi Elemen Rasio Kinerja

Mendidik

Individu Kemajuan Pengetahuan

Bantuan Pendidikan R1. Bantuan

pendidikan/total biaya Penelitian R2. Biaya penelitian/total

biaya Peningkatan

Keahlian

Pelatihan R3. Biaya pelatihan/total biaya

Meningkatkan Kesadaran akan

Bank Syariah Islam

Publikasi R4. Biaya promosi/total biaya

Membangun Keadilan

Kontrak yang Adil

Fair Return R5. Laba bersih/total pendapatan

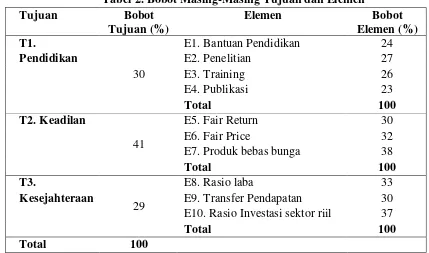

Tabel 2. Bobot Masing-Masing Tujuan dan Elemen

E1. Bantuan Pendidikan 24

Pendidikan E2. Penelitian 27

E3. Training 26

Kesejahteraan E9. Transfer Pendapatan 30

E10. Rasio Investasi sektor riil 37

Total 100

Total 100

Sumber: Mohammed, Razak, Omar dan Taib (2008)

Tahapan Pengukuran Kinerja Maqashid syariah

Ada tiga tahap yang akan dilakukan untuk mengukur kinerja maqashid syariah bank syariah, yaitu:

1) Menilai setiap rasio kinerja maqashid syariah yang terdiri dari 10 rasio kinerja.

a) Bantuan pendidikan/Total beban (R1.1) b) Biaya penelitian /Total beban (R2.1) c) Biaya pelatihan/Total beban (R3.1) d) Biaya promosi/Total beban (R4.1) e) Laba bersih / Total pendapatan (R1.2)

35

h) Laba bersih Total Asset (R1.3) i) Zakat / Laba bersih (R2.3)

j) Total investasi sector riil / Total asset (R3.3)

2) Menentukan peringkat dari bank syariah berdasarkan Indikator Kinerja (IK)

Proses menentukan peringkat dari setiap bank syariah dilakukan melalui Indikator Kinerja (IK) setiap bank syariah. Proses tersebut menggunakan Simple Additive Weighting Method (SAW) – (Hwang and Yoon, 1981) dengan pembobotan, agregat dan proses menentukan peringkat (weighting, aggregating and ranking processes), (Omar, 2008). SAW merupakan metode Multiple Attribute Decision Making (MADM) yang dilakukan sebagai berikut:

Pengambil keputusan (Decision Maker) mengidentifikasi setiap nilai atribut dan nilai intra atribut. Dalam penelitian ini yang menjadi atribut adalah tiga tujuan maqashid syariah dan intra-atribut adalah 10 elemen dan 10 indikator kinerja (rasio) sebagaimana pada tabel sebelumnya (tabel 1).

Kemudian akan diperoleh skor total untuk setiap bank dengan cara mengalikan setiap rasio skala setiap atribut. Secara matematis, proses menentukan Indikator kinerja dan tingkat indeks maqashid syariah tersebut dapat dijelaskan sebagai berikut:

a. Tahzib al-Fard (Mendidik Individu) = Tujuan 1 (T1) Indikator Kinerja (IK) untuk Tujuan 1 sebagai berikut:

IK (T1) = (W11 x E11 x R11) + (W11 x E21 x R21) + (W11 x E31 x R31) + (W11 x E41 x R41)

Atau; W11 (E11 x R11 + x E21 x R21 + x E31 x R31 + x E41 x R41)(1)

Dimana;

T1 = Tujuan pertama dari Maqashid syariah (Tahzib al Fardi) W11= Bobot rata-rata untuk tujuan pertama (Tahzib al Fardi) E11= Bobot rata-rata untuk elemen pertama tujuan 1 (E1 Education Grant)

E21 = Bobot rata-rata untuk elemen kedua tujuan 1 (E2 Research) E31 = Bobot rata-rata untuk elemen ketiga tujuan 1 (E3 Training) E41 = Bobot rata-rata untuk elemen ke empat tujuan 1 (E4 Publicity)

37

Sehingga, IK (T1) = IK11 + IK21 + IK31 + IK41 (2) Dimana,

IK11 = W11 x E11 x R11 (3) IK21 = W11 x E21 x R21 (4) IK31 = W11 x E31 x R31 (5) IK41 = W11 x E41 x R41 (6)

b. Iqamah al- Adl (Menegakkan Keadilan) = Tujuan 2 (T2) Indikator Kinerja (IK) untuk Tujuan 2 sebagai berikut:

IK (T2) = (W22 x E12 x R12) + (W22 x E22 x R32) + (W22 x E32 x R32)

atau; W22 ( E12 x R12 + E22 x R32 + E32 x R32) (7) Sehingga, IK (T2) = IK12 + IK22 + IK32 (8)

Dimana,

IK12 = W22 x E12 x R12 (9) IK21 = W22 x E22 x R32 (10) IK31 = W22 x E32 x R32 (11)

c. Jalb al Maslahah (Public Interest) = Tujuan 3 (T3) Indikator Kinerja (IK) untuk Tujuan 3 sebagai berikut:

IK (T3) = (W33 x E13 x R13) + (W33 x E23 x R23) + (W33 x E33 x R33)

atau; W33 ( E13 x R13 + E23 x R23 + E33 x R33) (12) Sehingga, IK (T2) = IK13 + IK23 + IK33 (13)

IK12 = W33 x E13 x R13 (14) IK21 = W33 x E23 x R23 (15) IK31 = W33 x E33 x R33 (16)

3) Menentukan Indeks Maqashid syariah (IMS)/Sharia Maqashid Index (SMI) setiap bank syariah.

Indeks maqashid syariah (IMS) untuk setiap bank syariah merupakan total semua kinerja indikator dari 3 tujuan maqashid syariah. Sehingga IMS setiap bank syariah dapat dirumuskan sebagai berikut:

IMS = IK(T1) + IK(T2) + IK(T3) (17)

Dengan kata lain IMS untuk setiap bank syariah adalah jumlah total dari indikator kinerja maqashid syariah Tujuan 1, Tujuan 2 dan Tujuan 3.

2. Dewan Komisaris

Jumlah anggota Dewan komisaris dalam suatu perusahaan yang diukur dengan menghitung jumlah anggota Dewan Komisaris perusahaan yang tercantum pada laporan tahunan perusahaan.

3. Dewan Pengawas Syariah

39

4. Rangkap Jabatan Dewan Pengawas Syariah

Rangkap jabatan dapat dihitung dengan prosentase dewan pengawas syariah yang melakukan pengawasan pada lebih dari sama dengan 2 lembaga keuangan dibagi total dewan pengawas syariah. 5. Komite Audit

Komite audit diukur dengan cara menghitung jumlah keseluruhan anggota komite audit perusahaan yang tercantum pada laporan tahunan perusahaan.

6. Rapat Komite Audit

Rapat komite audit diukur dengan menghitung jumlah rapat yang diadakan perusahaan setiap tahunnya.

F. Uji Kualitas Instrumen data 1. Analisis Statistika Deskriptif

Penelitian ini menggunakan model analisis statistik deskriptif. Analisis deskriptif akan memberikan gambaran (deksripsi) tentang suatu data, meliputi rata-rata (mean), nilai maksimum, nilai minimum, standar deviasi, dari masing-masing data.

2. Uji Asumsi Klasik

Negara, selanjutnya dilakukan uji asumsi klasik untuk masing-masing Negara, baik di Indonesia dan Malaysia. Pengujian ini meliputi uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskedastisitas.

a. Uji Normalitas

Pengujian noermalitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi, variabel-variabel berdistribusi normal. Data yang berdistribusi normal kemungkinan dapat memperkecil terjadinya bias. Dalam penelitian pengujian normalitas menggunakan uji statistic Smirnov (K-S). Syarat dari pengujian Kolmogrov-Smirnov (K-S), jika variabel yang dieteliti memiliki asymp.Sig (2-tailed) > α (0,05) maka dapat diartikan bahwa data berdistribusi normal dan sebaliknya (Nazzaruddin, 2015). b. Uji Autokorelasi

41

berada diantara nilai -2 sampai dengan 2, maka dalam data tidak terdapat autokorelasi.

c. Uji Multikoloniaritas

Uji multikolinearitas pada penelitian ini untuk menunjukan adanya hubungan linear antara variabel independen sebagai peubah dalam model regresi ganda. Multikolinearitas terjadi apabila antar variabel independen terdapat hubungan yang signifikan dapat saling mempengaruhi satu sama lain. Seharusnya dalam model regresi yang baik diantara variabel independen tidak terjadi autokorelasi.

Menurut Nazzaruddin dan Basuki (2015), pendeteksian multikolinearitas dapat dinilai Variance Inflation Factors (VIF) dan nilai Tolerance. Kriteria pengujiannya yaitu apabila nilai VIF < 10 dan nilai Tolerance > 0,10 maka tidak terdapat multikolinearitas diantara variabel independen dan sebaliknya. d. Uji Heteroskesdastisitas

Glejser. Data tidak mengandung adanya heteroskedastisitas jika nilai signifikansi > α (0,05) (Nazaruddin, 2015).

G. Uji Hipotesis dan Analisis Data

Penelitian ini menggunakan metode analisis regresi berganda dan menggunakan SPSS 16. Pengujian ini dilakukan untuk mengetahui keakuratan hubungan antar variabel dependen dengan variabel independen. Maqashid Syariah sebagai variabel dependen dengan dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit dan rapat komite audit sebagai variabel independen dengan persamaan sebagai berikut :

MAQASHID = α + β1DK + β2DPS – β3RJDPS + β4KA + β5RPTKA + ε

Keterangan :

MAQASHID = kinerja maqashid shariah bank syariah

DK = dewan komisaris

DPS = dewan pengawas syariah

RJDPS = rangkap jabatan dewan pengawas syariah

KA = komite audit

RPTKA = rapat komite audit α = konstanta

β = koefisien regresi

43

1. Koefisien Determinasi (R²)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen. Koefisien Determinasi dapat dilihat dari adjusted R2. Nilai adjusted R2 adalah antara 0 (nol) dan 1 (satu). Jika nilai adjusted R2 kecil berarti kemampuan dari variabel independen pada penelitian ini menjelaskan variasi dalam variabel dependen sangat terbatas. Sedangkan jika nilai adjusted R2mendekati satu maka variabel independen pada penelitian ini menjelaskan variasi dalam variabel dependen dengan hampir sempurna.

2. Uji Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui apakah variabel independen secara simultan atau bersama-sama mempengaruhi variabel dependen secara signifikan. Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilai sig < α (0,05), maka terdapat pengaruh secara bersama-sama (simultan) variabel independen terhadap variabel dependen.

3. Uji Parsial (Uji t)

signifikansi 0,05 (α = 5%). Kriteria penerimaan hipotesis dilakukan

jika :

a. Nilai sig.t < α (0,05)

b. Koefisien regresi searah dengan hipotesis 4. Uji Chow

Uji chow ini digunakan untuk mengetahui perbedaan level pengaruh dari kinerjamaqashid syariahdi Indonesia dan kinerja maqashid syariah di Malaysia. Adapun rumus Uji Chow (Ghozali, 2005) antara lain:

Dimana:

RSSr : Restricted Residual Sum of Square untuk regresi dengan total observasi

RSSur : Unrestcricted Residual Sum of Square untuk menjumlahkan Restricted pada bank umum syariah di Indonesia dan Malaysia

n1 : Jumlah pengamatan tahun 2012-2015 untuk bank di Indonesia

n2 : Jumlah pengamatan tahun 2012-2015 untuk bank di Malaysia

45 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

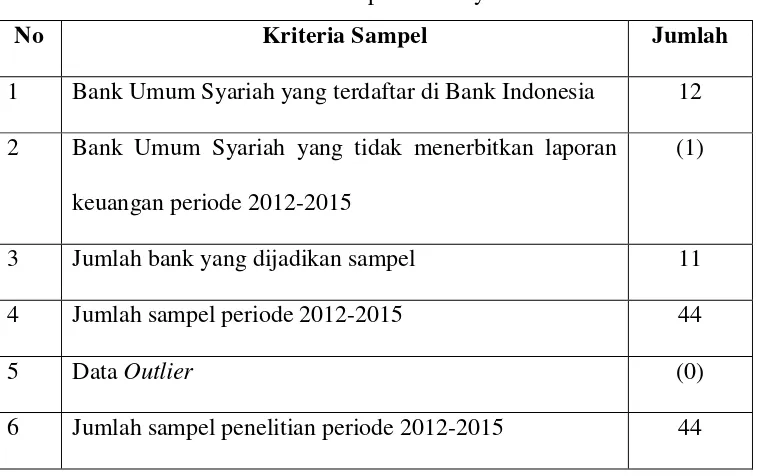

Obyek penelitian ini menggunakan perbankan yang termasuk dalam Bank Umum Syariah yang terdaftar di Bank Indonesia dan Bank Malaysia yang telah menerbitkan laporan keuangan tahunan periode 2012 sampai 2015. Berdasarkan metode purposive sampling, maka diperoleh jumlah 11 bank umum syariah di Indonesia dan 15 bank umum syariah di Malaysia. Adapun prosedur pemilihan sampel disajikan dalam Tabel 4.1 dan Tabel 4.2.

Tabel 4.1

Proses Pemilihan Sampel Bank Syariah Indonesia

No Kriteria Sampel Jumlah

1 Bank Umum Syariah yang terdaftar di Bank Indonesia 12 2 Bank Umum Syariah yang tidak menerbitkan laporan

keuangan periode 2012-2015

(1)

3 Jumlah bank yang dijadikan sampel 11

4 Jumlah sampel periode 2012-2015 44

5 Data Outlier (0)

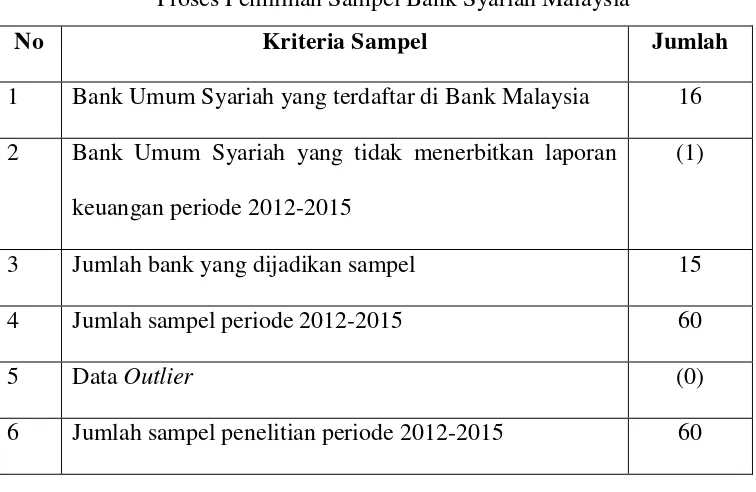

Tabel 4.2

Proses Pemilihan Sampel Bank Syariah Malaysia

No Kriteria Sampel Jumlah

1 Bank Umum Syariah yang terdaftar di Bank Malaysia 16 2 Bank Umum Syariah yang tidak menerbitkan laporan

keuangan periode 2012-2015

(1)

3 Jumlah bank yang dijadikan sampel 15

4 Jumlah sampel periode 2012-2015 60

5 Data Outlier (0)

6 Jumlah sampel penelitian periode 2012-2015 60

Berdasarkan Tabel 4.1 dan Tabel 4.2 diperoleh total sampel sebanyak 44 sampel untuk Bank Syariah di Indonesia dan 60 sampel untuk Bank di Malaysia dengan total bank syariah yang menjadi sampel sebanyak 26.

B. Uji Kualitas Instrumen dan Data 1. Analisis Statistik Deskriptif

47

Maqashid Syariah 40 .1728390 .3661703 .277881268 .0370024165

Valid N (listwise) 40

Sumber : Hasil Analisis Data, 2017

Tabel 4.4

Maqashid Syariah 60 .0611326 .6070800 .232509110 .1196217661

Valid N (listwise) 60

Sumber: Hasil Analisis Data,2017

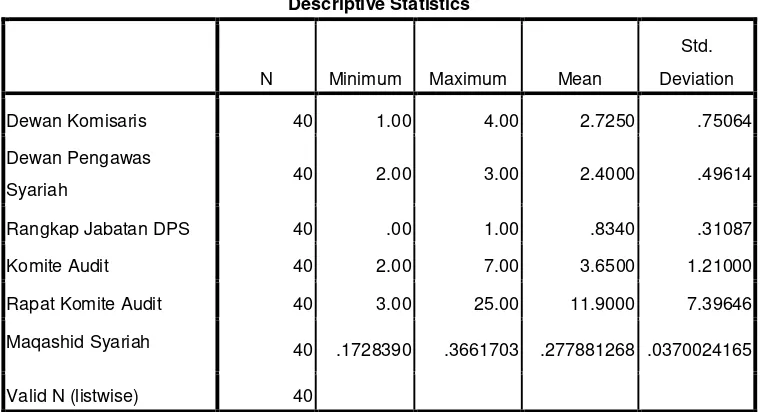

rata-rata, standar deviasi, dan jumlah pengungkapan.Jumlah data yang valid selama periode 2012-2015 adalah 44 data. Variabel maqashid syariah memiliki nilai minimum 0,17; nilai maksimum 0,36; nilai rata-rata 0,27; dan standar deviasi sebesar 0,03. Variabel Dewan Komisaris menunjukan nilai minimum 1,00; nilai maksimum 4,00; nilai rata-rata 2,72 dan standar deviasi sebesar 0,75. Variabel Dewan Pengawas Syariah memiliki nilai minimum sebesar 2,00; nilai maksimum 3,00; nilai rata-rata 2,40 dan standar deviasi 0,49. Variabel Rangkap Jabatan DPS menunjukan nilai minimum 0,00; nilai maksimum 1,00; nilai rata-rata 0,83 serta standar deviasi sebesar 0,31. Variabel Komite Audit menunjukan nilai minimum sebesar 2,00; nilai maksimum 7,00; nilai rata-rata 3,65 dan standar deviasi sebesar 1,21. Variabel Rapat Komite Audit memiliki nilai minimum 3,00; nilai maksimum 25,00; nilai rata-rata 11,90 dan standar deviasi sebesar 7,39.

49

minimum sebesar 4,00; nilai maksimum 9,00; nilai rata-rata 5,25 dan standar deviasi 1,08. Variabel Rangkap Jabatan DPS menunjukan nilai minimum 0,00; nilai maksimum 1,00; nilai rata-rata 0,74 serta standar deviasi sebesar 0,28. Variabel Komite Audit menunjukan nilai minimum sebesar 2,00; nilai maksimum 7,00; nilai rata-rata 4,00 dan standar deviasi sebesar 1,24. Variabel Rapat Komite Audit memiliki nilai minimum 4,00; nilai maksimum 17,00; nilai rata-rata 8,60 dan standar deviasi sebesar3,64.

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 4.5

Hasil Uji Normalitas Data (Indonesia)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation .03076132

Most Extreme Differences Absolute .077

Positive .056

Negative -.077

Kolmogorov-Smirnov Z .484

Asymp. Sig. (2-tailed) .973

Sumber: Hasil Analisis Data, 2017 Tabel 4.6

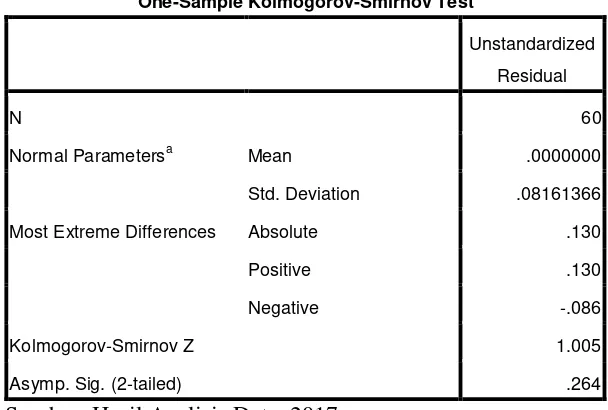

Hasil Uji Normalitas Data (Malaysia)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation .08161366

Most Extreme Differences Absolute .130

Positive .130

Negative -.086

Kolmogorov-Smirnov Z 1.005

Asymp. Sig. (2-tailed) .264

Sumber: Hasil Analisis Data, 2017

51

(2-tailed) sebesar 0,264.Hal ini mengindikasikan bahwa model regresi memenuhi asumsi normalitas atau data berdistribusi normal karena nilai Asymp. Sig (2-tailed) > 0,05.

b. Uji Autokorelasi

Tujuan dilakukannya uji autokorelasi adalah untuk menguji apakah model regresi linear berganda menunjukan adanya korelasi antara kesalahan penganggu periode t dengan kesalahan penganggu pada periode t-1 atau periode sebelumnya. Pengujian autokorelasi dilakukan dengan uji statistik Durbin Watson (Singgih, 2010). Hasil pengujian autokorelasi disajikan dalam Tabel 4.7 dan Tabel 4.8.

Tabel 4.7

Hasil Uji Autokorelasi (Indonesia)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .556a .309 .207 .0329456336 1.098

a. Predictors: (Constant), Rapat Komite Audit, Dewan Pengawas Syariah, Rangkap

Jabatan DPS, Komite Audit, Dewan Komisaris

b. Dependent Variable: Maqashid Syariah

Tabel 4.8

Hasil Uji Autokorelasi (Malaysia)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .731a .535 .491 .0853084374 1.189

a. Predictors: (Constant), Rapat Komite Audit, Dewan Komisaris, Komite Audit, Dewan

Pengawas Syariah, Rangkap Jabatan DPS

b. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data, 2017

Dari Tabel 4.7 menunjukan bahwa nilai Durbin Watson (DW) sebesar 1,098 untuk Indonesia sedangkan Tabel 4.8 menunujukan nilai Durbin Watson (DW) sebesar 1,189 untuk Malaysia. Maka dapat disimpulkan bahwa tidak terdapat autokorelasi karena nilai dw berada diantara nilai -2 sampai 2.

c. Uji Multikolinearitas

53

a. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data, 2017

Tabel 4.10

Hasil Uji Multikolinearitas (Malaysia)

Sumber: Hasil Analisis Data, 2017

Coefficientsa

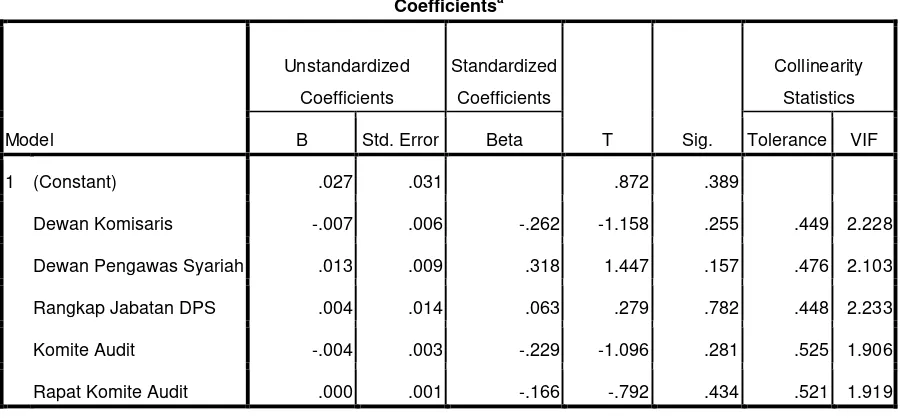

Tabel 4.9 menunjukan bahwa nilai VIF untuk masing-masing variabel adalah Dewan Komisaris sebesar 2,228; Dewan Pengawas Syariah 2,103; Rangkap Jabatan DPS 2,233; Komite Audit 1,906; dan Rapat Komite Audit 1,919. Sedangkan Tabel 4.10 menunjukan nilai VIF untuk variabel Dewan Komisaris sebesar 1,141; Dewan Pengawas Syariah 1,059; Rangkap Jabatan DPS 1,505; Komite Audit 1,401; Rapat Komite Audit 1,034. Dengan demikian model pengujian ini bebas dari multikolinearitas karena nilai VIF kurang dari 10.

d. Uji Heteroskedastisitas

55

Tabel 4.11

Hasil Uji Heteroskedastisitas (Indonesia)

Sumber: Hasil Analisis Data, 2017

Berdasarkan Tabel 4.11 menunjukan hasil uji Glejser, dengan nilai signifikansi variabel bebas terhadap ABS_RES yaitu Dewan Komisaris 0,255; Dewan Pengawas Syariah sebesar 0,157; Rangkap jabatan DPS 0,782; Komite Audit sebesar 0,281; dan Rapat Komite Audit sebesar 0,434. Sedangkan Tabel 4.12 menunjukan nilai signifikansi untuk variabel Dewan Komisaris sebesar 0,407; Dewan Pengawas Syariah sebesar 0,771; Rangkap Jabatan DPS sebesar 0,335; Komite Audit sebesar 0,057; Rapat Komite Audit sebesar 0,092. Nilai signifikansi masing-masing variabel lebih dari alpha 0,05. Maka dapat disimpulkan bahwa semua variabel tidak terjadi heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis) 1. Uji Koefisien Determinasi (R2)

Koefisien determinasi (Adjusted R Square) digunakan untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen.

Tabel 4.13

Hasil Uji Adjusted R2 (Indonesia)

Sumber: Hasil Analisis Data,2017

a. Predictors: (Constant), Rapat Komite Audit, Dewan Pengawas Syariah, Rangkap

Jabatan DPS, Komite Audit, Dewan Komisaris

57

Tabel 4.14

Hasil Uji Adjusted R2 (Malaysia)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .731a .535 .491 .0853084374 1.189

a. Predictors: (Constant), Rapat Komite Audit, Dewan Komisaris, Komite Audit, Dewan

Pengawas Syariah, Rangkap Jabatan DPS

b. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data,2017

Tabel 4.13 menunjukan bahwa besarnya koefisien determinasi (Adjusted R2) Indonesia adalah 0,207 atau 20,7% yang berarti variabel independen (dewan komisaris, dewan pengawas syariah, rangkap jabatan dps, komite audit dan rapat komite audit) secara simultan berpengaruh terhadap variabel dependen (maqashid syariah) sebesar 20,7%, sedangkan sisanya sebesar 79,3% (100%-20,7%) dipengaruhi oleh variabel lain.

2. Uji Signifikansi Nilai F

Uji nilai F digunakan untuk menguji apakah variabel independen dalam model regresi mempunyai pengaruh secara simultan terhadap variabel dependen. Hasil pengujian ini disajikan dalam Tabel 4.16 dan Tabel 4.17

Tabel 4.15

Hasil Uji Signifikansi Nilai F (Indonesia)

Sumber: Hasil Analisis Data, 2017

Tabel 4.16

Hasil Uji Signifikansi Nilai F (Malaysia)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

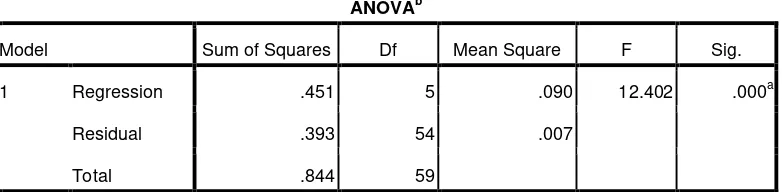

1 Regression .451 5 .090 12.402 .000a

Residual .393 54 .007

Total .844 59

a. Predictors: (Constant), Rapat Komite Audit, Dewan Komisaris, Komite Audit, Dewan

Pengawas Syariah, Rangkap Jabatan DPS

b. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data, 2017

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .016 5 .003 3.039 .023a

Residual .037 34 .001

Total .053 39

a. Predictors: (Constant), Rapat Komite Audit, Dewan Pengawas Syariah, Rangkap Jabatan

DPS, Komite Audit, Dewan Komisaris

59

Tabel 4.16 menunjukan bahwa besarnya nilai signifikansi sebesar 0,023 > 0,05 dan Tabel 4.17 menunjukan bahwa besarnya nilai signifikansi sebesar 0,000 < 0,05 yang berarti variabel independen yaitu dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, dan rapat komite audit secara simultan berpengaruh terhadap maqashid syariah.

3. Uji Chow

Pengujian ini dilakukan untuk mengetahui perbedaan level pengaruh dari maqashid syariah yang diwakili dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit dan rapat komite audit serta mengetahui perbedaan level pengaruh dari maqashid syariah pada bank umum syariah di Indonesia dan Malaysia. Model uji chow diformulasikan sebagai berikut:

Tabel 4.17

Hasil Uji Signifikansi Nilai F (Indonesia)

Sumber: Hasil Analisis Data, 2017

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .016 5 .003 3.039 .023a

Residual .037 34 .001

Total .053 39

a. Predictors: (Constant), Rapat Komite Audit, Dewan Pengawas Syariah, Rangkap Jabatan

DPS, Komite Audit, Dewan Komisaris

Tabel 4.18

Hasil Uji Signifikansi Nilai F (Malaysia)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .451 5 .090 12.402 .000a

Residual .393 54 .007

Total .844 59

a. Predictors: (Constant), Rapat Komite Audit, Dewan Komisaris, Komite Audit, Dewan

Pengawas Syariah, Rangkap Jabatan DPS

b. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data, 2017

a. Predictors: (Constant), RPTKA, DK, RJDPS, KA, DPS

b. Dependent Variable: MAQASHID

Sumber: Hasil Analisis Data, 2017

Berdasarkan Tabel diatas, maka dapat ditentukan model Uji Chow yang dinyatakan dalam bentuk persamaan sebagai berikut:

61

Jika F hitung > F tabel, maka terdapat perbedaan pengaruh dewan komisaris, dewan pengawas syariah, rangkap jabatan dewan pengawas syariah, komite audit, dan rapat komite audit terhadap maqashid syariah di Indonesia dan Malaysia. Berdasarkan perhitungan bentuk persamaan diatas menunjukan nilai F hitung sebesar 8,044 dimana lebih besar dari pada F tabel sebesar 2,46 sehingga dapat disimpulkan bahwa terdapat perbedaan pengaruh maqashid syariah di Indonesia dan Malaysia.

4. Uji Nilai t

Tabel 4.20

Hasil Analisis Regresi Linear Berganda (Indonesia)

Coefficientsa

a. Dependent Variable: Maqashid Syariah

Sumber: Hasil Analisis Data, 2017

Tabel 4.21

Hasil Analisis Regresi Linear Berganda (Malaysia)

Coefficientsa

63

5. Analisis Regresi Linier Berganda

Dari hasil uji regresi pada tabel 4.22 maka diperoleh persamaan regresi linier berganda pada Tabel 4.22, maka diperoleh persamaan regresi linier berganda sebagai berikut:

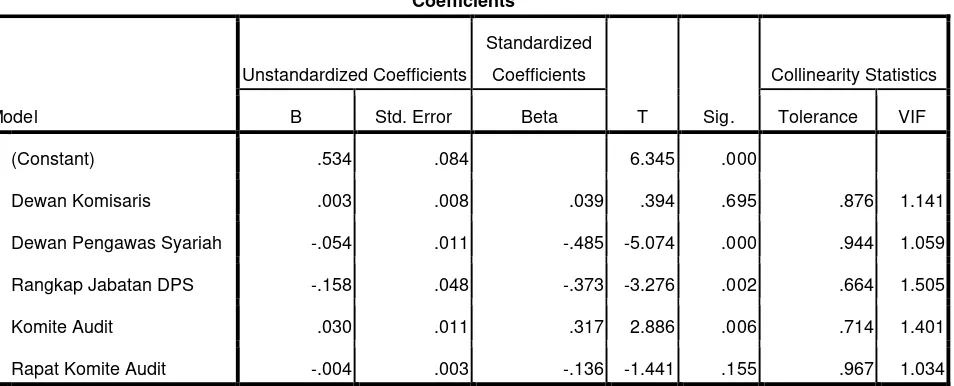

Maqashid = 0,534 –0,158 RJDPS+ 0,030 KA + ε

Keterangan :

MAQASHID = kinerja maqashid shariah bank syariah

RJDPS = rangkap jabatan dewan pengawas syariah

KA = komite audit

α = konstanta

ε = error term

a. Hasil Pengujian Hipotesis Pertama (H1)

b. Hasil Pengujian Hipotesis Kedua (H2)

Berdasarkan Tabel 4.21 dan Tabel 4.22, variabel dewan pengawas syariah Indonesia mempunyai nilai koefisien regresi sebesar -0,023 dengan nilai signifikansi sebesar 0,148 > (0,05) dan variabel dewan pengawas syariah Malaysia mempunyai nilai koefisien regresi sebesar -0,054 dengan nilai signifikansi sebesar 0,000 < (0,05). Dengan demikian, H2a ditolak dan H2b ditolak.

c. Hasil Pengujian Hipotesis Ketiga (H3)

Berdasarkan Tabel 4.21 dan Tabel 4.22, variabel komite audit Indonesia mempunyai nilai koefisien regresi sebesar 0,005 dengan nilai signifikansi sebesar 0,834 > 0,05 sedangkan variabel komite audit Malaysia mempunyai nilai koefisien sebesar -0,158 dengan nilai signifikansi sebesar 0,002 < 0,05. Dengan demikian, H3a ditolak dan H3b diterima.

d. Hasil Pengujian Hipotesis Keempat (H4)

65

e. Hasil Pengujian Hipotesis kelima (H5)

Berdasarkan Tabel 4.21 dan Tabel 4.22, variabel rapat komite audit Indonesia mempunyai nilai koefisien sebesar 0,000 dengan nilai signifikansi sebesar 0,491> 0,05 sedangkan variabel rapat komite audit. Malaysia mempunyai nilai koefisien sebesar -0,004 dengan nilai signifikansi sebesar 0,155 > 0,05. Dengan demikian, H5a ditolak dan H5b ditolak.

f. Hasil Uji Chow

D. Pembahasan (Interpretasi)

1. Pengaruh dewan komisaris terhadap kinerja maqashid syariah

perbankan syariah di Indonesia dan Malaysia