JUAL TERTINGGI BESERTA PENJADWALANNYA

TUGAS AKHIR

Nama : Sugeng Wahyu Hidayat

NIM : 07.41010.0337

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

vi

Hortikultura merupakan kelompok produk pertanian yang memiliki nilai strategis bagi produsen, pelaku pasar, dan konsumen. Pasar produk hortikultura juga relatif lebih terbuka, dengan dukungan segmentasi pasar yang luas. Namun disisi yang lain, situasi pasar yang terbuka ini tidak diimbangi dengan kualitas dan kuantitas produk yang dihasilkan oleh petani, sehingga berakibat pada penurunan produksi. Penurunan produksi terjadi pada saat tidak pada musimnya dan berlimpahnya produksi pada saat musimnya mengakibatkan harga menjadi tidak menentu (fluktuasi).

Fluktuasi harga sering terjadi akibat jumlah pasokan dan permintaan yang dibutuhkan tidak seimbang. Fluktuasi harga hortikultura menjadi isu sentral yang sering muncul dalam hal pemasaran karena keuntungan yang didapatkan tidak stabil, padahal tingkat keuntungan yang tinggi dan stabil bisa menjadi pemicu pelaku bisnis untuk melakukan investasi dan memperluas usahanya. Oleh karena itu, dibuatlah sistem yang dapat digunakan untuk analisis dan perhitungan investasi agribisnis hortikultura berdasarkan harga jual tertinggi beserta penjadwalannya. Model pengembangan digunakan adalah dengan menerapkan metode kelayakan investasi, yaitu keuntungan absolut, return of invesment, net present value, internal rate of return, profitability index.

Hasil dari penelitian ini adalah kelayakan investasi agribisnis hortikultura diluar musim (off-season) berdasarkan histori harga jual tertinggi. Dengan adanya sistem ini investor dapat menghasilkan informasi perbandingan investasi agribisnis hortikultura, serta fluktuasi harga akibat pernurunan produksi dapat diminimalkan.

ix

Halaman

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xxii

DAFTAR LAMPIRAN ... xxvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Batasan Masalah ... 5

1.4 Tujuan ... 6

1.5 Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 9

2.1 Konsep Dasar Sistem ... 9

2.2 Studi Kelayakan Investasi ... 9

2.3 Pengertian Investasi ... 11

2.3.1 Investasi Pertanian ... 13

2.3.2 Faktor yang Mempengaruhi Investasi Pertanian ... 14

2.3.3 Dampak Investasi Pertanian ... 16

2.3.4 Peluang Investasi Pertanian ... 16

x

2.7 Keuntungan Absolut ... 20

2.8 Metode Penilaian Investasi ... 20

2.9 Agribisnis ... 26

2.10 Hortikultura ... 28

2.11 Komoditas Bawang Merah ... 29

2.12 Komoditas Cabai ... 32

2.13 Komoditas Melon ... 36

BAB III METODE PENELITIAN ... 40

3.1 Model Pengembangan ... 40

3.2 Prosedur Pengembangan ... 47

3.2.1 Studi Pendahuluan ... 47

3.2.2 Analisis Permasalahan ... 48

3.2.3 Perancangan Sistem ... 50

3.2.5 Struktur Basis Data ... 214

3.2.6 Perancangan Input dan Output (I/O) ... 221

BAB IV IMPLEMENTASI DAN EVALUASI ... 240

4.1 Keuntungan Sistem ... 240

4.1.1 Kebutuhan Perangkat Keras ... 240

4.1.2 Kebutuhan Perangkat Lunak ... 241

4.2 Implementasi Sistem ... 241

4.2.1 Halaman Bagian Admin ... 241

xi

4.3.2 Uji Coba Kelayakan Investasi ... 303

4.3.2 Hasil Pengujian... 313

BAB V PENUTUP ... 315

5.1 Kesimpulan ... 315

5.2 Saran ... 315

DAFTAR PUSTAKA ... 317

xii

Tabel 2.1 Volume dan Nilai ekspor impor bawang merah nasional 1993-2003 . 31

Tabel 2.2 Konsumsi cabai rata-rata untuk rumah tangga di jawa ... 33

Tabel 2.3 Volume dan Nilai Ekspor Impor Cabai Merah 1986-1996 ... 33

Tabel 3.1 Daftar Pupuk Bawang Merah Off-season dan Biaya per Hektar ... 59

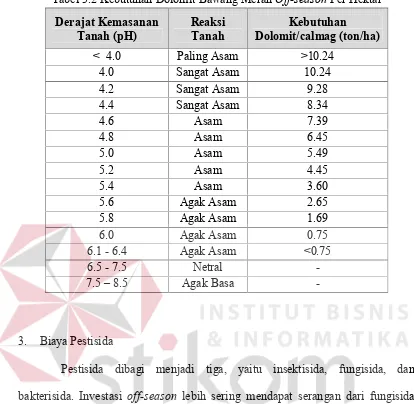

Tabel 3.2 Kebutuhan Dolomit Bawang Merah Off-season per Hektar ... 60

Tabel 3.3 Daftar Pestisida Bawang Merah Off-season per Hektar dan Biaya .... 61

Tabel 3.4 Perhitungan Tenaga Kerja Bawang Merah Off-season ... 62

Tabel 3.5 Daftar Peralatan Bawang Merah Off-season dan Biaya ... 64

Tabel 3.6 Biaya Penyusutan per Bulan Bawang Merah Off-season ... 64

Tabel 3.7 Detail Kebutuhan dan Biaya Investasi Bawang Merah Off-season .... 65

Tabel 3.8 Pengembalian Modal Pinajaman Bawang Merah Off-season ... 66

Tabel 3.9 Faktor Dan Nilai Resiko Rusak Bawang Merah Off-season ... 68

Tabel 3.10 Proyeksi Rugi Laba Bawang Merah Off-season Modal Pinjaman ... 69

Tabel 3.11 Proyeksi Perubahan Modal Bawang Merah Off-season Modal Pinjaman ... 70

Tabel 3.12 Proyeksi Rugi Laba Bawang Merah Off-season Modal Pribadi ... 70

Tabel 3.13 Proyeksi Perubahan Modal Bawang Merah Off-season Modal Pribadi ... 71

Tabel 3.14 Proyeksi Aliran Kas Bersih Bawang Merah Off-season Modal pinjaman ... 71

Tabel 3.15 Proyeksi Aliran Kas Bersih Bawang Merah Off-season Modal Pribadi ... 72

Tabel 3.16 NPV Bawang Merah Off-season ... 74

Tabel 3.17 IRR Bawang Merah Off-season ... 76

xiii

Tabel 3.21 Kebutuhan Dolomit Bawang Merah On-season per Hektar ... 81

Tabel 3.22 Daftar Pestisida Bawang Merah On-season per Hektar dan Biaya .. 82

Tabel 3.23 Perhitungan Tenaga Kerja Bawang Merah On-season ... 83

Tabel 3.24 Daftar Peralatan Bawang Merah On -season dan Biaya ... 85

Tabel 3.25 Biaya Penyusutan per Bulan Bawang Merah On-season ... 85

Tabel 3.26 Detail Kebutuhan dan Biaya Investasi Bawang Merah On-season .. 86

Tabel 3.27 Pengembalian Modal Pinajaman Bawang Merah On -season ... 87

Tabel 3.28 Faktor Dan Nilai Resiko Rusak Bawang Merah On -season ... 88

Tabel 3.29 Proyeksi Rugi Laba Bawang Merah On-season Modal Pinjaman.... 90

Tabel 3.30 Proyeksi Perubahan Modal Bawang Merah On–season Modal Pinjaman ... 91

Tabel 3.31 Proyeksi Rugi Laba Bawang Merah On -season Modal Pribadi ... 91

Tabel 3.32 Proyeksi Perubahan Modal Bawang Merah On-season Modal Pribadi ... 92

Tabel 3.33 Proyeksi Aliran Kas Bersih Bawang Merah On–sean Modal Pinjaman ... 92

Tabel 3.34 Proyeksi Aliran Kas Bersih Bawang Merah On–season Modal Pribadi ... 93

Tabel 3.35 NPV Bawang Merah On-season ... 95

Tabel 3.36 IRR Bawang Merah On-season ... 97

Tabel 3.37 Hasil Perhitungan Kelayakan Bawang Merah On-season ... 98

Tabel 3.38 Detail Penjadwlan Bawang Merah On-season ... 99

xiv

Tabel 3.43 Daftar Peralatan Cabai Merah Besar Off-season dan Biaya ... 106

Tabel 3.44 Biaya Penyusutan per Bulan Cabai Merah Besar Off-season ... 107

Tabel 3.45 Detail Kebutuhan dan Biaya Cabai Merah Besar Off-season ... 107

Tabel 3.46 Pengembalian Modal Pinajaman Cabai Merah Besar Off-season .... 109

Tabel 3.47 Faktor Dan Nilai Resiko Rusak Cabai Merah Besar Off-season ... 110

Tabel 3.48 Proyeksi Rugi Laba Cabai Merah Besar Off-season Modal Pinjaman ... 112

Tabel 3.49 Proyeksi Perubahan Modal Cabai Merah Off-season Modal Pinjaman ... 112

Tabel 3.50 Proyeksi Rugi Laba Cabai Merah Besar Off-season Modal Pribadi 113 Tabel 3.51 Proyeksi Perubahan Modal Cabai Merah Off-season Modal Pribadi ... 113

Tabel 3.52 Proyeksi Aliran Kas Bersih Cabai Merah Off-season Modal Pinjaman ... 114

Tabel 3.53 Proyeksi Aliran Kas Bersih Cabai Merah Off-season Modal Pribadi ... 114

Tabel 3.54 NPV Cabai Merah Besar Off-season ... 117

Tabel 3.55 IRR Cabai Merah Besar Off-season ... 118

Tabel 3.56 Hasil Perhitungan Kelayakan Cabai Merah Besar Off-season ... 120

Tabel 3.57 Detail Penjadwalan Cabai Merah Besar Off-season ... 121

Tabel 3.58 Daftar Pupuk Cabai Merah Besar On-season dan Biaya per Hektar 123 Tabel 3.59 Kebutuhan Dolomit Cabai Merah Besar On-season per Hektar ... 124

Tabel 3.60 Daftar Pestisida Cabai Merah On-season per Hektar dan Biaya ... 125

Tabel 3.61 Perhitungan Tenaga Kerja Cabai Merah Besar On-season... 126

xv

Tabel 3.65 Pengembalian Modal Pinajaman Cabai Merah Besar On-season... 130

Tabel 3.66 Faktor Dan Nilai Resiko Rusak Cabai Merah Besar On-season ... 131

Tabel 3.67 Proyeksi Rugi Laba Cabai Merah On-season Modal Pinjaman ... 133

Tabel 3.68 Proyeksi Perubahan Modal Cabai Merah On-season Modal Pinjaman ... 134

Tabel 3.69 Proyeksi Rugi Laba Cabai Merah Besar On-season Modal Pribadi . 134 Tabel 3.70 Proyeksi Perubahan Cabai Merah Besar On-season Modal Pribadi ... 135

Tabel 3.71 Proyeksi Aliran Kas Bersih Cabai Merah On-season Modal Pinjaman ... 135

Tabel 3.72 Proyeksi Aliran Kas Bersih Cabai Merah On-season Modal Pribadi ... 136

Tabel 3.73 NPV Cabai Merah Besar On-season... 139

Tabel 3.74 IRR Cabai Merah Besar On-season ... 140

Tabel 3.75 Hasil Perhitungan Kelayakan Cabai Merah Besar On-season ... 141

Tabel 3.76 Detail Penjadwlan Cabai Merah Besar On-season ... 142

Tabel 3.77 Daftar Pupuk dan Biaya per Hektar Melon Action 434Off -season . 144 Tabel 3.78 Kebutuhan Dolomit per Hektar Melon Action 434 Off -season ... 145

Tabel 3.79 Daftar Pestisida Melon Action 434 Off-season per Hektar ... 146

Tabel 3.80 Perhitungan Tenaga Kerja Melon Action 434 Off-season ... 147

Tabel 3.81 Daftar Peralatan Melon Action 434 Off-season dan Biaya ... 149

Tabel 3.82 Biaya Penyusutan per Bulan Melon Off-season ... 150

Tabel 3.83 Detail Kebutuhan dan Biaya Melon Action 434 Off-season ... 150

xvi

Pinjaman ... 155

Tabel 3.87 Proyeksi Perubahan Modal Action 434 Off-season Modal Pinjaman ... 156

Tabel 3.88 Proyeksi Rugi Laba Melon Action 434 Off-season Modal Pribadi .. 156

Tabel 3.89 Proyeksi Perubahan Modal Melon Action 434 Off-season Modal Pribadi ... 157

Tabel 3.90 Proyeksi Aliran Kas Bersih Melon Action 434 Off-season Modal Pinjaman ... 157

Tabel 3.91 Proyeksi Aliran Kas Bersih Melon Action 434 Off-season Modal Pribadi ... 158

Tabel 3.92 NPV Melon Action 434 Off-season ... 160

Tabel 3.93 IRR Melon Action 434 Off-season ... 161

Tabel 3.94 Hasil Perhitungan Kelayakan Melon Action 434 Off-season ... 163

Tabel 3.95 Detail Penjadwlan Melon Action 434 Off-season ... 164

Tabel 3.96 Daftar Pupuk Melon Action 434 On-season dan Biaya per Hektar . 166 Tabel 3.97 Kebutuhan Dolomit Melon Action 434 On-season per Hektar ... 167

Tabel 3.98 Pestisida Melon Action 434 On-season per Hektar dan Biaya ... 168

Tabel 3.99 Perhitungan Tenaga Kerja Melon Action 434 On-season ... 169

Tabel 3.100 Daftar Peralatan Melon Action 434 On-season dan Biaya ... 171

Tabel 3.101 Biaya Penyusutan per Bulan Melon Action 434 On-season ... 172

Tabel 3.102 Detail Kebutuhan dan Biaya Melon Action 434 On-season ... 173

Tabel 3.103 Pengembalian Modal Pinajaman Melon Action 434 On-season .... 174

xvii

Tabel 3.107 Proyeksi Rugi Laba Melon Action 434 On-season Modal Pribadi 178 Tabel 3.108 Proyeksi Perubahan Modal Melon Action 434 On-season Modal

Pribadi ... 178

Tabel 3.109 Proyeksi Aliran Kas Bersih Melon Action 434 On-season Modal Pinjaman ... 179

Tabel 3.110 Proyeksi Aliran Kas Bersih Melon Action 434 On-season Modal Pribadi ... 179

Tabel 3.111 NPV Melon Action 434 On-season ... 182

Tabel 3.112 IRR Melon Action 434 On-season ... 183

Tabel 3.113 Hasil Perhitungan Kelayakan Melon Action 434 On-season ... 184

Tabel 3.114 Detail Penjadwlan Melon Action 434 On-season ... 185

Tabel 3.115 Tabel Komoditas ... 214

Tabel 3.116 Tabel Satuan ... 214

Tabel 3.117 Tabel Jenis Item ... 215

Tabel 3.118 Tabel Modal ... 215

Tabel 3.119 Tabel Pekerjaan ... 215

Tabel 3.120 Tabel Kategori Biaya ... 216

Tabel 3.121 Tabel Resiko Rusak Tanaman ... 216

Tabel 3.122 Tabel Histori Harga... 217

Tabel 3.123 Tabel Item Kebutuhan ... 217

Tabel 3.124 Tabel Kebutuhan ... 217

Tabel 3.125 Tabel Perhitungan ... 218

Tabel 3.126 Tabel Detail Kebutuhan ... 220

xviii

Tabel 4.1 Uji Coba Halaman Login ... 270

Tabel 4.2 Uji Coba Form Reset Password ... 270

Tabel 4.3 Uji Coba Halaman Manajemen Modul ... 271

Tabel 4.4 Uji Coba Halaman user ... 271

Tabel 4.5 Uji Coba Halaman Komoditas ... 272

Tabel 4.6 Uji Coba Histori Harga ... 273

Tabel 4.7 Uji Coba Halaman Jenis Item ... 274

Tabel 4.8 Uji Coba Halaman Item Kebutuhan ... 274

Tabel 4.9 Uji Coba Halaman Satun ... 275

Tabel 4.10 Uji Coba Halaman Kebutuhan ... 276

Tabel 4.11 Uji Coba Halaman Kategori Biaya ... 277

Tabel 4.12 Uji Coba Halaman Jenis Modal ... 278

Tabel 4.13 Uji Coba Halaman Pekerjaan ... 278

Tabel 4.14 Uji Coba Halaman Resiko Rusak Tanaman... 279

Tabel 4.15 Uji Coba Halaman Ketentuan Data Perhitungan Benih ... 280

Tabel 4.16 Hasil Uji Coba Halaman Benih... 280

Tabel 4.17 Ketentuan Data Perhitungan Pupuk ... 282

Tabel 4.18 Hasil Uji Coba Perhitungan Pupuk ... 282

Tabel 4.19 Ketentuan Data Kebutuhan Operasional ... 283

Tabel 4.20 Hasil Uji Coba Perhitungan Kebutuhan Operasional ... 284

Tabel 4.21 Ketentuan Data Administrasi Pegawai ... 285

xix

Tabel 4.25 Hasil Uji Coba Kebutuhan Tetap ... 287

Tabel 4.26 Hasil Uji Coba Perhitungan Penyusutan ... 288

Tabel 4.27 Ketentuan Data Perhitungan Biaya Pinjaman ... 289

Tabel 4.28 Hasil Uji Coba Perhitungan Biaya Pinjaman ... 289

Tabel 4.29 Ketentuan Data Uji Coba Rencana Pendapatan ... 290

Tabel 4.30 Hasil Uji Coba Rencana Pendapatan ... 290

Tabel 4.31 Ketentuan Data Perhitungan Rugi Laba ... 291

Tabel 4.32 Hasil Uji Coba Perhitungan Rugi Laba ... 292

Tabel 4.33 Ketentuan Data Uji Coba Perubahan Modal ... 292

Tabel 4.34 Hasil Uji Coba Perubahan Modal ... 293

Tabel 4.35 Hasil Uji Coba Perhitungan Aliran Kas Bersih ... 293

Tabel 4.36 Hasil Uji Coba BEP ... 294

Tabel 4.37 Hasil Uji Coba Keuntungan Absolut ... 295

Tabel 4.38 Hasil Uji Coba Perhitungan ROI ... 296

Tabel 4.39 Ketentuan Data Uji Coba NPV ... 297

Tabel 4.40 Hasil Uji Coba NPV... 297

Tabel 4.41 Ketentuan Data Uji Coba IRR ... 298

Tabel 4.42 Hasil Uji Coba Perhitungan IRR... 298

Tabel 4.43 Hasil Uji Coba Perhitungan PI ... 299

Tabel 4.44 Ketentuan Data Uji Coba Kelayakan Investasi ... 299

Tabel 4.45 Hasil Uji Coba Kelayakan Investasi ... 300

xx

Tabel 4.49 Data Uji Coba Kasus Off-season Komoditas Pertama ... 304

Tabel 4.50 Hasil Uji Kasus Off-Season Komoditas Pertama ... 305

Tabel 4.51 Data Uji Kasus Data Uji Kasus Off-Season Komoditas Kedua ... 305

Tabel 4.52 Hasil Uji Kasus Off-Season Komoditas Kedua ... 305

Tabel 4.53 Data Uji Kasus Off-Season Komoditas Ketiga ... 306

Tabel 4.54 Hasil Uji Kasus Off-Season Komoditas Ketiga ... 306

Tabel 4.55 Data Uji Kasus On-Season Komoditas Pertama ... 306

Tabel 4.56 Hasil Uji Kasus On-Season Komoditas Pertama ... 307

Tabel 4.57 Data Uji Kasus On-Season Komoditas Kedua ... 307

Tabel 4.58 Hasil Uji Kasus On-season Komoditas Kedua ... 308

Tabel 4.59 Data Uji Kasus Off-Season Komoditas Ketiga ... 308

Tabel 4.60 Hasil Uji Kasus On-Season Komoditas Ketiga ... 308

Tabel 4.61 Data Uji Kasus Kombinasi 1 Periode Pertama ... 309

Tabel 4.62 Hasil Aplikasi Uji Kombinasi 1 Periode Petama ... 310

Tabel 4.63 Data Uji Kasus kombinasi 1 Periode Kedua ... 310

Tabel 4.64 Hasil Aplikasi Uji Kombinasi 1 Periode Kedua ... 310

Tabel 4.65 Data Uji Kasus Kombinasi 2 Periode Pertama ... 311

Tabel 4.66 Hasil Aplikasi Uji Kombinasi 2 Periode Petama ... 312

Tabel 4.67 Data Uji Kasus Kombinasi 2 Periode Kedua ... 312

Tabel 4.68 Hasil Aplikasi Uji Kombinasi 2 Periode Kedua ... 312

Tabel 4.69 Hasil Uji Coba Kasus Uji 1 ... 313

xxi

Gambar 2.1 Kerangka Pemikiran Usaha Pertanian ... 14

Gambar 3.1 Arsitektur Sistem ... 41

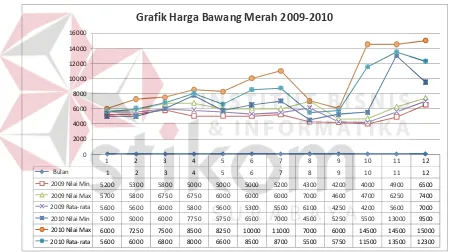

Gambar 3.2 Grafik Histori Harga Bawang Merah ... 52

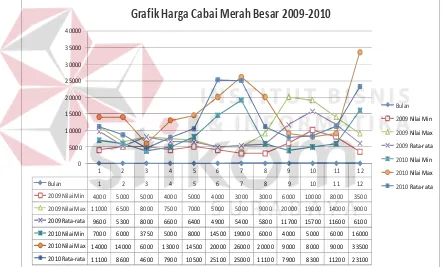

Gambar 3.3 Grafik Histori Harga Cabai Merah Besar ... 53

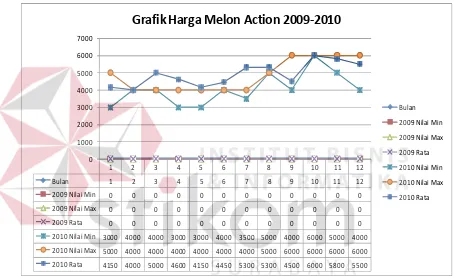

Gambar 3.4 Grafik Histori Harga Melon Action 434 ... 54

Gambar 3.5 Simulasi Perhitungan Benih Bawang Merah Off-season ... 58

Gambar 3.6 Simulasi Perhitungan Benih Bawang Merah On-season ... 80

Gambar 3.7 Simulasi Perhitungan Benih Cabai Merah Besar Off-season ... 100

Gambar 3.8 Simulasi Perhitungan Benih Cabai Merah Besar On-season ... 122

Gambar 3.9 Simulasi Perhitungan Benih Melon Off-season ... 143

Gambar 3.10 Simulasi Perhitungan Benih Melon On-season ... 166

Gambar 3.11 Sistem Flow Analisis Harga Jual ... 187

Gambar 3.12 Sistem Flow Menghitung Total Biaya Investasi ... 188

Gambar 3.13 Sistem Flow Menghitung Penyusutan ... 189

Gambar 3.14 Sistem Flow Menghitung Pengembalian Pinjaman ... 190

Gambar 3.15 Sistem Flow Menghitung Rencana Pendapatan ... 191

Gambar 3.16 Sistem Flow Menghitung Rugi Laba ... 192

Gambar 3.17 Sistem Flow Menghitung Perubahan Modal ... 193

Gambar 3.18 Sistem Flow Menghitung Aliran Kas Bersih ... 194

Gambar 3.19 Sistem Flow Menghitung BEP ... 195

Gambar 3.20 Sistem Flow Menghitung Keuntungan Absolut ... 196

xxii

Gambar 3.24 Sistem Flow Menghitung PI ... 200

Gambar 3.25 Sistem Flow Membuat Penjadwalan ... 201

Gambar 3.26 Context Diagram Sistem ... 202

Gambar 3.27 DFD Level 0 ... 204

Gambar 3.28 DFD Level 1 Maintenance Data Master ... 205

Gambar 3.29 DFD Level 1 Menghitung Biaya Investasi... 206

Gambar 3.30 DFD Level 1 Menganalisis Kelayakan Investasi ... 207

Gambar 3.31 DFD Level 1 Membuat Laporan ... 208

Gambar 3.32 DFD Level 1 Menghitung Total Biaya Investasi ... 209

Gambar 3.33 DFD Level 1 Menghitung Pendapatan ... 210

Gambar 3.34 DFD Level 1 Menghitung Kelayakan Investasi ... 211

Gambar 3.35 CDM Sistem ... 212

Gambar 3.36 PDM Sistem ... 213

Gambar 3.37 Desain Input Komoditas ... 222

Gambar 3.38 Desain Input Satuan Barang ... 223

Gambar 3.39 Desain Input Master Jenis ... 223

Gambar 3.40 Desain Input Jenis Modal ... 224

Gambar 3.41 Desain Input Maintenance Pekerjaan ... 224

Gambar 3.42 Desain Input Kategori Biaya ... 225

Gambar 3.43 Desain Input Resiko Rusak Tanaman ... 226

Gambar 3.44 Desain Input Histori Harga ... 226

xxiii

Gambar 3.48 Desain Input Perhitungan Investasi ... 228

Gambar 3.49 Desain Input Biaya Investasi ... 229

Gambar 3.50 Desain Output Detail Kebutuhan Investasi ... 229

Gambar 3.51 Desain input Hitung Benih ... 230

Gambar 3.52 Desain input Hitung Pupuk ... 231

Gambar 3.53 Desain input Hitung Tenaga Kerja ... 231

Gambar 3.54 Desain Input Pinjaman ... 232

Gambar 3.55 Desain Output Pengembalian Pinjaman ... 232

Gambar 3.56 Desain Output Penyusutan ... 233

Gambar 3.57 Desain Input Hitung Rencana Pendapatan ... 233

Gambar 3.58 Desain Output Rugi Laba ... 234

Gambar 3.59 Desain Output Perubahan Modal ... 235

Gambar 3.60 Desain Output Kas Bersih ... 235

Gambar 3.61 Desain Output BEP ... 236

Gambar 3.62 Desain Output NPV ... 236

Gambar 3.63 Desain Output IRR ... 237

Gambar 3.64 Desain Output PI ... 238

Gambar 3.65 Desain Output ROI ... 238

Gambar 3.66 Desain Output Kelayakan Investasi ... 239

Gambar 3.67 Desain Output Penjadwalan ... 239

Gambar 4.1 Halaman Login ... 242

xxiv

Gambar 4.5 Halaman Master Komoditas ... 245

Gambar 4.6 Halaman Master Histori Harga ... 246

Gambar 4.7 Halaman Master Jenis Item ... 247

Gambar 4.8 Halaman Master Item Kebutuhan ... 247

Gambar 4.9 Halaman Master Satuan ... 248

Gambar 4.10 Halaman Master Kebutuhan ... 249

Gambar 4.11 Halaman Master Kategori Biaya ... 249

Gambar 4.12 Halaman Master Jenis Modal ... 250

Gambar 4.13 Halaman Master Pekerjaan ... 251

Gambar 4.14 Halaman Master Resiko Rusak Tanaman ... 251

Gambar 4.15 Halaman Perhitungan ... 252

Gambar 4.16 Halaman Input Detail Perhitungan ... 253

Gambar 4.17 Halaman Benih ... 254

Gambar 4.18 Halaman Pupuk ... 254

Gambar 4.19 Halaman Kebutuhan Operasional ... 255

Gambar 4.20 Halaman Kebutuhan Administrasi ... 256

Gambar 4.21 Halaman Kebutuhan Tetap ... 257

Gambar 4.22 Halaman Penyusutan ... 257

Gambar 4.23 Halaman Pinjaman ... 258

Gambar 4.24 Halaman Rencana Pendapatan ... 259

Gambar 4.25 Halaman Rugi Laba ... 259

xxv

Gambar 4.29 Hasil Implementasi BEP Cabai Merah Off-season ... 262

Gambar 4.30 Hasil Keuntungan Absolut Cabai Merah Off-season ... 262

Gambar 4.31 Hasil Implementasi ROI Cabai Merah Off-season Pinjaman ... 263

Gambar 4.32 Hasil Implementasi NPV Cabai Merah Off-season Pinjaman ... 263

Gambar 4.33 Hasil Implementasi IRR Cabai Merah Off-season Pinjaman ... 264

Gambar 4.34 Hasil Implementasi PI Cabai Merah Off-season Pinjaman ... 264

Gambar 4.35 Hasil Implementasi Perhitungan Kelayakan Investasi ... 265

Gambar 4.36 Hasil Implementasi Penjadwalan ... 266

Gambar 4.37 Halaman Register User ... 267

Gambar 4.38 Halaman Kebutuhan ... 268

Gambar 4.39 Halaman Copy Perhitungan ... 268

Gambar 4.40 Output Benih ... 281

Gambar 4.41 Output Pupuk ... 282

Gambar 4.42 Output Kebutuhan Operasional ... 284

Gambar 4.43 Output Kebutuhan Administrasi Pegawai ... 286

Gambar 4.44 Output Kebutuhan Administrasi ... 286

Gambar 4.45 Output Kebutuhan Tetap ... 288

Gambar 4.46 Output Perhitungan Biaya Penyusutan... 288

Gambar 4.47 Output Pinjaman ... 289

Gambar 4.48 Output Rencana Pendapatan ... 291

Gambar 4.49 Output Rugi Laba ... 292

xxvi

Gambar 4.53 Output Keuntungan Absolut ... 296

Gambar 4.54 Output Perhitungan ROI ... 296

Gambar 4.55 Output NPV ... 297

Gambar 4.56 Output IRR ... 298

Gambar 4.57 Output PI ... 299

Gambar 4.58 Output Kelayakan Investasi ... 300

xxvii

1 1.1 Latar Belakang

Agribisnis menurut Arsyad dalam Firdaus (2008:7) adalah suatu kesatuan usaha yang meliputi salah satu atau keseluruhan dari mata rantai produksi, pengolahan hasil dan pemasaran yang ada hubungannya dengan pertanian dalam arti luas. Pertanian dalam arti luas adalah kegiatan usaha yang menunjang kegiatan pertanian dan kegiatan usaha yang ditunjang oleh kegiatan pertanian. Salah satu bidang agribisnis yang saat ini menjadi fokus pengembangan di Indonesia adalah hortikultura karena memiliki nilai ekonomi yang tinggi. Selain itu, fungsi hotikultura bukan hanya sebagai bahan pangan, namun fungsi hortikultura dapat dikelompokkan menjadi empat, yaitu penyediakan pangan, ekonomi, kesehatan, dan sosial budaya (Zulkarnain, 2009). Fakta tersebut dibuktikan dengan meningkatnya volume dan nilai ekspor produk hortikultura. Berdasarkan data Tahun 2007 volume ekspor hortikultura sebesar 128.426 ton meningkat menjadi 140.154 ton (9,13%) pada tahun 2008. Sedangkan nilai ekspor pada Tahun 2007 sebesar US $ 57 juta meningkat menjadi US $ 77 juta (34,97%) pada tahun 2008 (Ditjen Hortikultura, 2009).

produk segar maupun olahan. Sementara itu bagi konsumen, kebutuhan akan produk hortikultura semakin meningkat sejalan dengan peningkatan pengetahuan konsumen akan gizi dan kesadaran hidup sehat.

Pasar produk hortikultura relatif lebih terbuka, dengan dukungan segmentasi pasar yang luas. Ditinjau dari segi permintaan, prospek permintaan domestik akan produk hortikultura cenderung meningkat, sejalan dengan peningkatan jumlah penduduk, peningkatan pendapatan masyarakat serta berkembangnya pusat kota, industri dan pariwisata. Sementara itu dari segi kualitas permintaan, segmentasi produk hortikultura menjadi semakin beragam sejalan dengan pemahaman konsumen yang semakin tinggi akan pengetahuan tentang gizi, serta berkembangnya sentra pasar dan perkembangan industri pengolahan produk berbasis hortikultura.

penganggu tanaman, sehingga penurunan produksi tersebut memicu fluktuasi harga produk hortikultura. Fluktuasi harga hortikultura, menjadi isu sentral yang sering muncul dalam pemasaran komoditas hortikultura. Kondisi demikan sangat tidak kondusif pada pengembangan agribisnis hortikultura karena keuntungan yang didapatkan rendah dan tidak stabil, padahal tingkat keuntungan yang tinggi dan stabil justru bisa menjadi pemicu pelaku bisnis untuk melakukan investasi dan memperluas usahanya (Irawan, 2007).

Menurut Hutabarat dalam Irawan (2007:359) bahwa flukuasi harga yang tinggi tidak menguntungkan bagi pengembangan agribisnis hortikultura karena memiliki pengaruh negatif terhadap keputusan pemilik modal untuk melakukan investasi akibat ketidak pastian terhadap hasil yang diperoleh. Pada umumnya petani hortikultura memang sering mengandalkan kebiasaan dalam memilah prioritas tanaman yang dikembangkan tanpa memperhitungkan kondisi harga pasar yang sering berfluktuasi. Sehingga yang sering terjadi adalah kerugian, karena ketika petani telah memilih tanaman yang akan dikembangkan dengan harapan harga pasca panen akan tinggi justru harga menurun. Begitu juga sebaliknya ketika petani menganggap bahwa tanaman yang nilai harganya rendah justru pada waktu panen harganya tinggi. Kondisi seperti itu sangat merugikan petani karena hasil yang didapatkan sering tidak seimbang dengan biaya yang dikeluarkan. Permasalahan seperti ini sering dialami oleh petani hortikultura, karena keputusan yang diambil tidak pernah disertai dengan analisis dan perhitungan melalui data histori.

disebabkan karena produsen tidak mampu mengatur volume penawaran yang sesuai dengan permintaan konsumen (Irawan, 2007). Fluktuasi harga akibat jumlah pasokan yang tidak seimbang dapat diatasi dengan cara mengembangkan dan menerapkan teknologi budidaya produksi diluar musim (off season) (Bahar, 2009). Dengan demikian akan dapat panen dalam beberapa bulan dan tidak terjadi panen raya dalam jumlah besar. Namun cara tersebut masih belum banyak diterapkan oleh pelaku produksi hortikultura khususnya petani karena belum adanya dukungan informasi yang kuat tentang keunggulan budidaya off season. Faktor yang menyebabkan petani enggan untuk menerapkan budidaya off season adalah resiko kegagalan dan biaya yang tinggi, baik biaya pembibitan, penyiapan lahan, perawatan tanaman, pupuk, pengendalian hama, dan lain sebagainya. Faktor tersebut disebabkan karena tingkat analisa dan cara perhitungan biaya investasi yang masih rendah sehingga cara budidaya tersebut belum diminati oleh petani. Namun dukungan petani sangat diperlukan untuk mengembangkan dan menerapkan budidaya tersebut untuk menghindari fluktuasi harga yang sering terjadi.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan masalah sebagai berikut:

1. Bagaimana merancang dan membangun sistem perhitungan investasi agribisnis hortikultura berdasarkan harga jual tertinggi.

2. Bagaimana merancang dan membangun sistem penjadwalan agribisnis hortikultura berdasarkan komoditas harga tertinggi.

1.3 Pembatasan Masalah

Adapun pembatasan masalah dalam sistem ini adalah:

1. Komoditas hortikultura yang dibahas dalam sistem ini hanya buah-buahan dan sayuran dengan usia tanam jangka pendek atau kurang dari 6 bulan, dan yang menjadi objek penelitian Tugas Akhir adalah komoditas bawang merah, cabai merah besar, dan melon.

2. Data yang digunakan dalam sistem ini berdasarkan hasil survei di UPT Pengembangan Agribisnis Tanaman Pangan dan Hortikultura (UPT PATPH) Lebo Sidoarjo.

3. Data aktual awal yang digunakan sebagai tolak ukur dan analisa harga jual tertinggi adalah data penjualan tiap komoditas selama tahun 2009-2010. Sumber data yang digunakan berdasarkan data dari UPT PATPH Lebo Sidoarjo dan Kementrian Pertanian.

5. Sistem ini tidak membahas tentang penjualan, hanya memberikan data histori setiap komoditas yang dapat digunakan sebagai acuan dalam menentukan rencana harga jual.

6. Sistem ini tidak membahas sumber dana pinjaman untuk modal investasi, namun dalam penelitian ini digunakan 2 sumber modal dana investasi, yaitu modal pinjaman yang diasumsikan bunga pinjaman sebesar 1,5% perbulan dan modal pribadi.

7. Perangkat lunak ini dikembangkan dengan menggunakan PHP dan database MySQL.

8. Perangkat lunak ini tidak membahas tentang keamanan data.

1.4 Tujuan

Berdasarkan perumusan masalah diatas maka tujuan dari sistem ini adalah:

1. Menghasilkan suatu sistem perhitungan investasi agribisnis hortikultura

berdasarkan harga jual tertinggi yang dapat digunakan untuk perbandingan hasil dari rencana investasi yang akan dijalankan antara off-season dan on-season.

2. Menghasilkan suatu sistem penjadwalan agribisnis hortikultura berdasarkan

komoditas harga tertinggi.

1.5 Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi tentang latar belakang diambilnya topik Tugas Akhir, rumusan masalah dari topik Tugas Akhir, batasan masalah atau ruang lingkup pekerjaan Tugas Akhir, tujuan dari Tugas Akhir dan sistematika penulisan laporan Tugas Akhir.

Bab II Landasan Teori

Bab ini menjelaskan landasan teori yang berbentuk uraian kualitatif dan model sistematik yang langsung berkaitan dengan permasalahan yang dikerjakan. Dalam hal ini, teori yang digunakan dalam penyelesaian Tugas Akhir ini adalah teori tentang studi kelayakan investasi, pengertian investasi, investasi pertanian, faktor yang mempengaruhi investasi pertanian, dampak investasi pertanian, peluang investasi pertanian, pengertian aspek keuangan, aliran kas, break event point (BEP), metode penilaian investasi, agribisnis, dan hortikultura.

Bab III Metode Penelitian

Bab IV Implementasi dan Evaluasi

Bab ini berisi penjelasan tentang tahap implementasi sistem dan uji coba sistem, serta evaluasi berdasarkan hasil uji coba sistem.

Bab V Penutup

9 2.1 Konsep Dasar Sistem

Sebagaimana istilah sistem juga telah didefinisikan oleh para ahli dalam berbagai cara yang berbeda. Perbedaan tersebut terjadi karena perbedaan cara pandang dan lingkup sistem yang ditinjau. Secara umum sistem dapat didefinisikan sebagai sekumpulan elemen atau subsistem yang saling bekerja sama (yang dihubungkan) dengan cara-cara tertentu sehingga membentuk suatu kesatuan untuk melaksanakan fungsi guna mencapai tujuan.

Menurut Sutabri (2004:2) sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling behubungan, berkumpul bersama-sama untuk melakukan sesuatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu.

Definisi sistem menurut pendekatan elemen adalah kumpulan dari

elemen-elemen yang berinteraksi untuk mencapai tujuan tertentu. (Hartono, 1990:2).

2.2 Studi Kelayakan Investasi

Studi kelayakan proyek menurut Husnan (1997:3) adalah penelitian tentang dapat tidaknya suatu proyek (biasanya merupakan proyek investasi) dilaksanakan dengan berhasil. Pengertian keberhasilan ini bisa diartikan dengan berbeda-beda, ada yang mengartikan dalam artian yang terbatas dan ada yang lebih luas. Artian terbatas dipergunakan oleh pihak swasta yang lebih berminat tentang manfaat ekonomis suatu investasi. Pemerintah atau lembaga non profit, pengertian menguntungkan bisa dalam arti yang lebih relatif, mungkin dengan mempertimbagkan berbagai faktor seperti manfaat bagi masyarakat luas, yang bisa berwujud penyerapan tenaga kerja, pemanfaatan sumber daya yang melimpah di tempat tersebut dan sebagainya (Husnan, 1997).

Sedangkan menurut Suratman dalam Irawan (2006:7) menerangkan bahwa studi kelayakan adalah studi atau penelitian dalam rangka untuk menilai layak tidaknya proyek investasi yang dilakukan dengan berhasil dan menguntungkan secara ekonomis.

Studi kelayakan akan lebih konprehensif dan lengkap jika dilakukan dengan keseluruhan aspek yang terkait dengan investasi, seperti pemasaran, produksi, sumber daya manusia, keuangan, dan analisis dampak lingkungan. Manfaat studi kelayakan terkait dengan aspek keuangan adalah:

1. Memandu pemilik dana untuk mengoptimalkan dana yang dimilikinya.

2. Memperkecil reiko kegagalan investasi dan memperbesar keberhasilan investasi.

Namun pada umumnya menurut Husnan (1994) studi kelayakan proyek akan menyangkut 3 aspek, yaitu:

1. Manfaat ekonomis proyek tersebut bagi proyek itu sendiri (manfaat finansial), yang berarti apakah proyek tersebut lebih menguntungkan dibandingkan dengan resiko proyek itu sendiri.

2. Manfaat ekonomi proyek tersebut bagi Negara tempat proyek tersebut dilaksanakan (ekonomi nasional). Menunjukkan manfaat proyek tersebut bagi ekonomi makro Negara.

3. Manfaat sosial proyek tersebut bagi masyarakat sekitar proyek tersebut. Ini merupakan studi relatif paling sulit untuk dilakukan.

2.3 Pengertian Investasi

Menurut Martono dan Harjito dalam Irawan (2006:8) menerangkan bahwa investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan kedalam suatu aset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang.

Investasi dapat dilakukan dalam berbagai bidang usaha, oleh karena itu investasi pun dibagi dalam beberapa jenis. Menurut Kasmir dalam Wadji (2006) bahwa dalam prakteknya investasi dapat dibagi menjadi 2 macam yaitu:

1. Investasi Nyata (Real Invesment)

Investasi nyata merupakan investasi yang dibuat dalam harta tetap (fixet asset) seperti tanah, bangunan, peralatan atau mesin-mesin.

2. Investasi Finansial (Financial Invesment)

Investasi finansial merupakan investasi dalam bentuk kontrak kerja, pembelian saham atau obligasi atau surat berharga lainnya seperti sertifikat deposito.

Ditinjau dari segi waktu, investasi dapat terjadi dalam waku yang relatif sedang maupun yang relatif lama. Setiap jenis investasi memerlukan analisis yang lebih dalam untuk menyakinkan pengambil keputusan bahwa hasil yang akan dicapai dari investasi harus sepadan dengan resiko yang akan dialami. Menurut Prihadi (2010) secara umum invetasi dapat diklasifikasikan menjadi:

1. Penggantian untuk bisnis yang sudah berjalan (replacement for maintenance of business)

2. Penggantian untuk penghematan biaya (replacement for cost reduction) 3. Ekspansi pada prduk atau pasar sekarang (expansion of existing products or

markets)

4. Ekspansi ke dalam produk atau pasar baru (expantion into new products or markets)

5. Kontak jangka panjang (long-term contacts)

7. Proyek keselamatan dan/atau lingkungan (safety and/or environmental project)

2.3.1 Investasi Pertanian

Investasi merupakan salah satu indikator penting dalam menilai laju pembangunan. Sejak krisis ekonomi berlangsung tahun 1997 terjadi kekuatiran bahwa laju investasi di Indonesia akan mengalami penurunan. Akan tetapi pada kondisi ekonomi yang secara umum mengalami keterpurukan sejak tahun 1997 tersebut, indikator pembangunan sektor pertanian justru menunjukkan perkembangan yang menggembirakan. Pada tahun 1998 kontribusi produk domestik bruto (PDB) sektor pertanian menunjukkan peningkatan yang menggembirakan, pada saat sebagian besar sektor perekonomian lainnya justru mengalami penurunan. Kontribusi PDB sektor pertanian mengalami pertumbuhan positif dari 16,09 % tahun 1997 menjadi 18,08 % tahun 1998 (Salim, 2006).

Kegiatan pertanian adalah proses transformasi input menjadi output pertanian atau kegiatan budidaya yang bertujuan untuk menghasilkan produk primer pertanian. Sedangkan yang dimaksud dengan produk primer pertanian adalah produk yang belum mengalami proses transformasi fisik yaitu produk segar atau produk yang hanya mengalami perlakuan pasca panen (Hadi, 2010).

2010). Bentuk investasi usaha pertanian menurut Badan Pusat Statistik (BPS) 2007 dan Van Der Eng 2009 dalam Hadi (2010:8) adalah modal yang mempunyai masa pakai (umur ekonomi) lebih dari satu tahun.

2.3.2 Faktor yang Mempengaruhi Investasi Pertanian

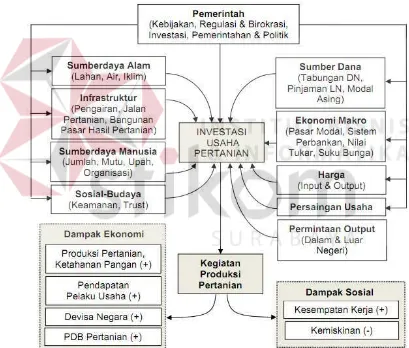

Fakor-faktor yang mempengaruhi investasi sektor pertanian dapat dilihat pada gambar 2.1 berikut ini:

Gambar 2.1 Kerangka Pemikiran Investasi Usaha Pertanian

dapat berpengaruh langsung terhadap investasi. Yang dimaksud dengan kebijakan investasi antara lain menyangkut bidang usaha yang diperbolehkan, negara yang diijinkan, insentif pajak bagi investor, jangka hak guna usaha (HGU) tanah, depresisasi, dan amortisasi. Sedangkan regulasi dan birokrasi pemerintah menyangkut prosedur dan biaya perijinan.

(Komisi Pengawas Persaingan Usaha) akan menambah daya minat investasi (Hadi, 2010).

2.3.3 Dampak Investasi Pertanian

Berdasarkan gambar 2.1, juga menggambarkan bahwa meningkatnya investasi dapat meningkatkan kegiatan produksi pertanian, dan peningkatan tersebut mempunyai dampat ekonomi dan sosial. Harapan dari dampak ekonomi adalah meningkatnya produksi dari berbagai komoditas pertanian, ketahanan pangan nasional semakin kokoh, dan semakin tingginya pendapatan pelaku usaha khususnya petani, devisa negara, PDB sektor pertanian.

Sedangkan harapan dari dampak sosial adalah tingginya penyerapan tenaga kerja baik yang berasal dari perusahaan maupun perorangan. Selain itu, diharapkan mampu menurunkan jumlah masyarakat miskin di pedesaan.

2.3.4 Peluang Investasi Pertanian

2.4 Pengertian Aspek Keuangan

Menurut Suratman dalam Irawan (2006:9) bahwa aspek keuangan berkaitan dengan dari mana sumber dana yang akan diperoleh dari proyeksi pengembaliannya dengan tingkat biaya modal dari sumber dana yang bersangkutan.

Selain itu menurut Husein dalam Irawan (2006:9) yang menambahkan bahwa studi aspek keuangan ini bertujuan untuk mengetahui perkiraan pendanaan dan aliran kas proyek bisnis sehingga dapat diketahui layak atau tidaknya rencana bisnis tersebut.

Oleh karena itu, berdasarkan dua pengertian diatas bahwa studi aspek keuangan adalah salah satu bagian yang mempunyai kekuatan dalam pengambilan keputusan investasi. Keputusan investasi yang diambil diharapkan akan membawa dampak positif bagi perkembangan bisnis manajemen.

2.5 Aliran Kas

Setiap orang atau perusahaan yang bergerak dalam bisnis tertentu sudah pasti berharap mendapatkan laba atau keuntungan yang memadai dari keputusan investasi. Pada umunya aliran kas yang berhubungan dengan suau proyek bisa dikelompokkan menjadi tiga, yaitu:

1. Aliran Kas Awal (Initial Cash Flow)

2. Aliran Kas Operasional (Operational Cash Flow)

Menurut Martono dan Harijanto dalam Irawan (2006:12) mengatakan bahwa operational cash flow merupakan aliran kas yang terjadi selama umur investasi. Cara yang sering digunakan untuk menaksir operational cash flow setiap tahunny adalah dengan menyesuaikan taksiran rugi/laba yang disusun berdasarkan prinsip-prinsip akuntansi dan menambahkannya dengan biaya-biaya yang sifatnya bukan tunai (Husnan, 1997:186). Menurut Husnan (1997:189) cara menaksir kas operasional adalah:

Aliran kas Masuk = Laba setelah pajak + penyusutan + bunga

Untuk menaksir aliran kas operasional perlu ditentukan periode yang diperkirakan. Umumnya periode yang digunakan dalam menaksir aliran kas operasional ini disesuaikan dengan umur ekonomis investasi tersebut.

3. Aliran Kas Terminal (Terminal Cash Flow)

Tujuannya adalah sebagai dasar pemberian kelayakan proyek investasi sesuai dengan model penilaian investasi.

2.6 Break Event Point (BEP)

BEP merupakan suatu ukuran untuk mengetahui berapa jumlah produksi minimum dan harga jual minimum agar investasi tidak mengalami kerugian tetapi juga tidak menerima keuntungan. Menurut Atmaja (2008:231) analisis brek event point digunakan untuk menentukan jumlah penjualan (dalam Rp atau unit) yang menghasilkan EBIT (Earnings Before Interest And Tax atau laba bersih setelah bunga dan pajak) sebesar 0.

BEP adalah suatu keadaan dimana hasil usaha yang diperoleh sama dengan modal yang dikeluarkan, dengan kata lain BEP merupakan titik impas yang menunjukkan usaha tidak untung dan tidak rugi. Dalam menentukan tingkat BEP, perhitungan dilakukan pada setiap satuan unit produksi atau dalam rupiah. BEP dapat dihitung jika telah diketahui biaya tetap, biaya produksi, dan hasil penjualan (Rahardi, 2008). Menurut Atmaja (2008:231) rumus untuk menghitung break event point adalah:

BEP = F

P - V

BEP = F

1 – V / P Dimana:

F = Total Fix Cost (Biaya Tetap)

P = Harga Jual Per Unit

2.7 Keuntungan Absolut

Menurut Firdaus (2008, 137) keuntungan absolut digunakan terutama bagi bisnis yang memang ditujukan untuk mencari keuntungan absolut. Investasi dinyatakan layak jika keuntungan absolut >= 0, investasi dinyatakan tidak layak jika keuntungan absolut < 0, dan dikatakan break event point jika keuntungan absolut = 0. Berikut ini rumus matematis untuk menghitung keuntungan absolut:

µ = TR – TC

Dimana:

µ = keuntungan absolut

TR = total revenue (penerimaan total)

TC = total cost (biaya total)

2.8 Metode Penilaian Investasi

Setiap usulan investasi perlu dilakukan penilaian terlebih dahulu. Aspek yang digunakan dalam penilaian suatu investasi umumnya meliputi beberapa aspek, diantaranya aspek lingkungan, hukum, pasar, teknis, dan keuangan. Aspek keuangan sangat berkaitan dengan pengelolaan keuangan perusahaan. Maka dari itu dari aspek keuangan, suatu usulan investasi akan dinilai kelayakannya untuk dapat dilaksanaan atau tidak. Menurut Suratman dalam Irawan (2006:15) bahwa penilaian investasi harus mempertimbangkan konsep nilai waktu uang (time value of money).

a. Tidak memperhitungkan nilai waktu uang 1. Return Of Investment (ROI)

b. Memperhitungkan nilai waktu uang 1. Net Present Value (NPV) 2. Internal Rate of Return (IRR) 3. Profitability Index (PI)

Berikut ini penjelasan dari metode penilaian kelayakan investasi diatas:

1. Return Of Investment(ROI)

Menurut Rahardi (2007:69) ROI merupakan analisis yang digunakan untuk mengetahui efisiensi penggunaan modal atau untuk mengukur keuntungan usaha dalam kaitannya dengan investasi yang digunakan. Tujuan analisis ROI adalah untuk mengetahui tingkat efektivitas dari keseluruhan operasi perusahaan. Besar dan kecilnya ROI ditentukan oleh tingkat perputaran modal yang digunakan dalam berproduksi dan keuntungan bersih yang didapatkan. Nilai standar ROI yang umum digunakan oleh banyak perusahaan adalah sebesar 15%-25%, jika hasil ROI dibawah standar minimum maka usaha tersebut tidak akan dipertimbangkan (Firdaus, 2008). Metode ROI dapat dihitung dengan rumus berikut:

Keterangan Rumus :

ROI = Nilai yang dicari

I = Jumlah investasi

Keuntungan ROI:

1. Mudah difahami dan tidak sulit menghitungnya.

2. Tidak seperti periode pegembalian, lingkup pengkajian kriteria ini menjangkau seluruh umur investasi.

Kekurangan ROI:

1. Terdapat berbagai macam variasi untuk menghitung ROI sehingga seringkali sulit dalam menentukan besar angka ROI yang akan dipakai sebagai patokan menerima atau menolak usulan investasi.

2. Tidak menunjukkan profil laba terhadap waktu. Hal ini menyebabkan pengambilan keputusan yang kurang tepat.

2. Net Present Value (NPV)

Net Present Value atau nilai bersih saat ini merupakan cara lain untuk menentukan tingat keuntungan sebuah investasi. Menurut Husein dalam Irawan (2006:16) metode ini menghitung selisih antara present value (PV) dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih (aliran kas operasional dan aliran kas terminal) dimasa yang akan datang. NPV dapat ditentukan dengan menggunaan rumus:

- Io

Keterangan Rumus:

NPV = Nilai sekarang neto

Io = Investasi awal pada tahun 0 K = Suku bunga (Discount rate)

t = Janka waktu proyek investasi (umur proyek investasi) Dengan kriteria penilaian sebagai berikut:

Jika NPV > 0, maka usulan proyek diterima Jika NPV < 0, maka usulan proyek ditolak

Jika NPV = 0, nilai perusahaan tetap walaupun diterima atau ditolak Kelebihan metode NPV adalah:

1. Memperhitungkan Time Value of Money

2. Memperhitungkan kas yang masuk sepanjang umur investasi

3. Semua arus kas didiskontokan pada biaya-biaya modal yang ditentukan 4. Memenuhi prinsip pertambahan nilai

Kekurangan metode NPV adalah:

1. Manajemen harus dapat menaksir tingkat biaya modal yang relevan selama usia ekonomis proyek.

3. Internal Rate of Return(IRR)

Sedangankan menurut Martono dan Harjito dalam Irawan (2006:17), metode ini digunakan untuk mencari tingkat bunga (discount rate) yang menyamakan nilai sekarang dari aliran kas neto (Present Value of Proceed) dan investasi (Initial Outlays). Pada saat nilai IRR sudah tercapai, maka nilai NPV sama dengan nol. Untuk mencari besarnya IRR dapat dilakukan dengan cara berikut ini:

a. Mencari arus pengembalian diskonto dengan langkah sebagai berikut:

Keterangan Rumus:

(C)t = Aliran kas masuk pada tahun ke t (CF) = Biaya pertama

i = Arus pengendalian (diskonto)

t = Jangka waktu proyek investasi (umur proyek investasi)

b. Mencari arus pengembalian diskonto yang menghasilkan NPV aliran kas masuk sama dengan aliran kas keluar dengan metode trial and error.

IRR dapat dicari dengan cara coba-coba (trial and error). Langkah yang harus dilakukan adalah menghitung nilai sekarang dari arus kas masuk dari suatu investasi dengan menggunakan suku bunga tertentu, lalu dibandingkan dengan nilai sekarang (Present Value) biaya investasi.

jika present value dari cash inflow lebih kecil maka dicoba lagi dengan tingkat suku bunga yang lebih rendah.

c. Melakukan interpolasi untuk memperoleh angka yang lebih akurat.

Setelah diperoleh dua suku bunga yang mengakibatkan NPV positif dan NPV negatif, maka IRR yang tepat dapat dicari dengan cara melakukan interpolasi (analisis selisih), yaitu:

Keterangan Rumus: P1 = Tingkat bunga ke 1

P2 = Tingkat bunga ke 2

C1 = Nilai NPV Positif

C2 = Nilai NPV Negatif

4. Profitability Index(PI)

Menurut Husnan (1997:211) metode PI digunakan untuk menghitung perbandingan nilai sekarang penerimaan-penerimaan kas bersih di masa datang dengan nilai sekarang investasi.

Jika PI lebih besar dari satu, maka proyek dikatakan menguntungkan, namun jika kurang maka dikatakan tidak menguntungkan.

2.9 Agribisnis

Agribisnis merupakan salah satu bidang di sektor pertanian yang berperan penting dalam perkembangan perekonomian. Semakin bergemanya kata agribisnis ternyata belum diikuti dengan pemahaman yang benar tentang konsep agribisnis itu sendiri. Sering agribisnis diartikan sempit, yaitu perdagangan atau pemasaran hasil pertanian. Padahal pengertian agribisnis tersebut masih jauh dari konsep semula yang dimaksud. Konsep agribisnis secara sederhana adalah suatu konsep yang utuh, mulai dari proses produksi, mengolah hasil, pemasaran dan aktivitas lain yang berkaitan dengan kegiatan pertanian.

Pengertian fungsional agribisnis adalah rangkaian fungsi–fungsi kegiatan untuk memenuhi kegiatan manusia. Sedangkan pengertian struktural agribisnis adalah kumpulan unit usaha atau basis yang melaksanakan fungsi–fungsi dari masing–masing sub-sistem, tidak hanya mencakup bisnis pertanian yang besar, tetapi skala kecil dan lemah juga (pertanian rakyat). Bentuk usaha dalam agribisnis dapat berupa PT, CV, Perum, Koperasi, dan lain–lain. Sifat usahanya adalah homogen/heterogen, berteknologi tinggi atau tradisional, komersial atau subsisten, padat modal atau padat tenaga kerja.

Sistem agribisnis adalah rangkaian kegiatan dari beberapa subsistem yg saling terkait dan mempengaruhi satu sama lain. Sub-sistem agribisnis meliputi : a) Sub-sistem faktor input pertanian (input factor sub-system) merupakan

b) Sub-sistem produksi pertanian (production sub-system) merupakan budidaya pertanian/usahatani.

c) Sub-sistem pengolahan hasil pertanian (processing sub-system) merupakan agroindustri hasil pertanian.

d) Sub-sistem pemasaran (marketing sub-system) merupakan faktor produksi, hasil produksi dan hasil olahan.

e) Sub-sistem kelembagaan penunjang (supporting institution sub-system) merupakan sub-sistem jasa (service sub-system).

Sistem agribisnis mencakup 3 aspek utama, diantaranya adalah:

1. Aspek pengolahan usaha (produksi) pertanian: pangan, hortikultura, perkebunan, peternakan, perikanan.

2. Aspek produk penunjang kegiatan pra-pasca panen: industri penghasil pupuk, bibit unggul, dan lain–lain.

3. Aspek sarana penunjang: perbankan, pemasaran, penyuluhan, penelitian. Menurut Firdaus (2008), ada lima alasan agribisnis Indonesia berkembang dan berprospek cerah, antara lain:

1. Lokasinya di garis khatulistiwa yang menyebabkan adanya sinar matahari yang cukup bagi perkembangan sektor budi daya pertanian.

2. Kondisi lahan yang relatif subur.

3. Lokasi Indonesia berada di luar zona angin taufan.

5. Adanya kemauan politik pemerintah yang masih menempatkan sektor pertanian menjadi sektor andalan.

Hambatan pengembangan agribisnis di Indonesia menurut Firdaus (2008) terletak pada beberapa aspek, antara lain:

1. Pola produksi beberapa komoditi tertentu berada dilokasi yang terpencar, sehingga menyulitkan pembinaan dan tercapainya efisiensi usaha skala tertentu.

2. Sarana dan prasarana khususnya di luar pulau jawa belum memadai, sehingga menyulitkan tercapainya efisiensi usaha pertanian.

3. Akibat poin 2 dan kondisi negara yang terdiri dari banyak pulau, sehingga biaya transportasi menjadi semakin tinggi.

4. Adanya pemusatan agroindustri di kota besar, sehingga nilai bahan baku menjadi lebih mahal untuk mencapai lokasi tersebut.

5. Sistem kelembagaan khususnya dipedesaan yang masih lemah, sehingga kurang mendukung berkembangnya agribisnis. Lemahnya kelembagaan tersebut dapat dilihat dari berfluktuasinya produksi dan harga komoditi pertanian.

2.10 Hortikultura

Indonesia sekarang juga telah fokus pada pengembagan hortikultura. Bahkan telah diyakini bahwa hortikultura mempunyai prospek yang baik karena memiliki nilai ekonomi yang tinggi serta permintaan pasar yang semakin meningkat baik di dalam maupun luar negeri.

Menurut Zulkarnain (2009) Meningkatnya perkembangan dan apresiasi terhadap komoditas hortikultura menyebabkan fungsi hotikultura bukan hanya sebagai bahan pangan, namun fungsi hortikultura dapat dikelompokkan menjadi empat, yaitu:

1. Fungsi penyediaan pangan, yakni terutama sekali dalam kaintannya dengan penyediaan vitamin, mineral, serat, dan senyawa lain untuk pemenuhan gizi. 2. Fungsi ekonomi, dimana pada umumnya komoditas hortikultura memunyai

nilai ekonomi yang tinggi, menjadi sumber pendapatan bagi petani, pedagang, kalangan industri, dan lain-lain.

3. Fungsi kesehatan, ditunjukkan oleh komoditas biofarmaka untuk mencegah dan mengobati berbagai penyakit tidak menular.

4. Fungsi sosial budaya, yang ditunjukkan oleh peran komoditas hortikultura sebagai salah satu unsur keindahan atau kenyamanan lingkungan, serta peranannya dalam berbagai upacara, kepariwisataan, dan lain-lain.

2.11 Komoditas Bawang Merah

bagian agenda yang dipantau dalam sidang ekuin karena berpotensi mempengaruhi laju inflasi di Indonesia (Pitojo, 2003).

Bawang merah merupakan tanaman semusim yang dapat dibudidayakan di daerah dataran rendah dan dataran tinggi. daerah sentra produksi bawang merah dicerminkan dari luas panen setiap tahun. Areal panen tertinggi terdapat di Jawa Tengah dengan rata-rata lebih dari 30.000 ha per tahun, Jawa Timur lebih dari 20.000 ha per tahun, dan Jawa Barat ± 15.000 ha per tahun (Pitojo, 2003).

Produksi bawang merah bersifat fluktuatif. Pada tahun 1999, produksi bawang merah mencapai 938.293 ton, atau meningkat 56,56% dibandingkan dengan produksi pada tahun 1998. Peningkatan produksi tersebut dipengaruhi oleh peningkatan produktivitas per hektar lahan sebesar 14,85% dan peningkatan panen sebesar 36,33% (Pitojo, 2003).

Tabel 2.1 Volume dan Nilai Ekspor-Impor Bawang Merah Nasional 1993-2003.

Budi daya bawang merah umumnya masih dilakukan secara musiman (seasonal) yang biasanya dilakukan pada musim kemarau antara bulan april-oktober. Hal ini yang mengakibatkan terjadinya fluktuasi harga dan produksi, yang kondisi tersebut sangat merugikan petani. Oleh karena itu, untuk menanggulangi hal itu perlu diupayakan budi daya bawang merah sepanjang tahun melalui budi daya diluar musim (off season) (Pitojo, 2003).

Syarat tumbuh komoditas bawang merah agar dapat tumbuh dan berproduksi dengan baik secara umum dipengaruhi oleh beberapa faktor, yaitu: 1. Iklim

2. Tanah

Bawang merah dapat ditanam di dataran rendah maupun dataran tinggi, yaitu pada ketinggian 0-1.000 m dpl. Namun ketinggian optimalnya adalah 0-400 m dpl saja. Secara umum tanah yang tepat ditanami bawang merah ialah tanah yang bertekstur remah, sedang sampai liat, berdrainase baik, memiliki bahan organik yang cukup, dan pH-nya antara 5,6-6,5.

2.12 Komoditas Cabai

Menurut Barany dkk dalam Redaksi Trubus (2010) cabai merupakan tanaman semusim yang berdiri tegak dan berbentuk perdu, tinggi tanaman cabai yang merupakan sayuran dan rempah paling penting di dunia itu berkisar 0,65-0,75 m. Komoditas cabai dapat tumbuh dan berproduksi di dataran rendah sampai dataran tinggi, pada lahan sawah ataupun tegalan. Selain memiliki kandungan gizi yang cukup tinggi, cabai juga sangat potensial secara ekonomis. Pemanfaatan cabai sebagai bumbu masak, bahan baku berbagai industri makanan, minuman dan obat-obatan, serta pemasarannya dalam bentuk segar dan olahan menambah pentingnya komoditas tersebut untuk diusahakan.

rata-rata untuk keperluan industri baik sedang maupun perusahaan adalah 2.221 ton pada tahun 1990. Pada tahun 1993 permintaan tersebut meningkat menjadi 3.419 ton. Sedangkan jumlah permintaan yang di konsumsi oleh rumah tangga pada tahun 1990 mencapai 233.600 ton, pada tahun 1998 diperkirakan meningkat menjadi 258.100 ton, dan tahun 2010 264.100 ton. Tabel 2.2 merupakan detail permintaan cabai untuk rumah tangga di Jawa (Bank Indonesia, 2007).

Tabel 2.2 Konsumsi Cabai Rata-Rata untuk Rumah Tangga di Jawa

No Propinsi Konsumsi (ton/hari) Total C. Merah C. Hijau C. Rawit

Selain dikonsumsi dalam negeri, berbagai jenis cabe juga telah di ekspor ke luar negeri. Berikut ini data volume dan nilai ekspor impor cabai Indonesia 1986-1996 (Bank Indonesia, 2007).

Tabel 2.3 Volume dan Nilai Ekspor Impor Cabai Indonesia 1986-1996

Tahun

Tahun

Volume Ekspor (Kg) Nilai Ekspor Volume Impor

1994 565.747 328.406 152.028 543.657 4.843.943 3.417.580 1995 493.499 591.848 223.654 1.518.310 1.566.101 1.328.527 1996 135.368 485.450 117.714 2.145.235 1.788.760 1.677.794

Budi daya cabai memang tergolong beresiko tinggi. Namun, resiko ini bisa diminimalisir dengan memerhatikan beberapa hal yang terkait dengan budi dayanya. Salah satunya adalah dengan memerhatikan syarat tumbuh cabai. Syarat tumbuh ini ditentukan oleh dua hal. Pertama, curah hujan dan kelembapan. Curah hujan sangat berpengaruh terhadap keberhasilan produksi buah cabai. Curah hujan yang ideal untuk bertanam cabai adalah 1.000 mm/tahun. Sedangkan Kelembapan yang cocok bagi tanaman cabai berkisar antara 70-80%. Kelembapan yang melebihi 80% memacu pertumbuhan cendawan yang berpotensi menyerang dan merusak tanaman. Sebaliknya, iklim yang kurang dari 70% membuat cabai kering dan mengganggu pertumbuhan generatifnya, terutama saat pembentukan bunga, penyerbukan, dan pembentukan buah.

disebabkan oleh cendawan atau jamur. Sedangkan di lahan dataran rendah biasanya penyakit yang menyerang dipicu oleh bakteri.

Berdasarkan penelitian BPS (2011) yang dilakukan pada 4 sentra produksi cabai yaitu Kabupaten Garut dan Majalengka (Jabar), Kabupaten Brebes (Jateng), dan Kabupaten Tuban (Jatim), bahwa ada beberapa faktor yang mempengaruhi melonjaknya harga cabai, yaitu:

1. Anomali Iklim, hasil panen cabai sangat dipengaruhi oleh iklim atau cuaca karena tanaman cabai membutuhkan sinar matahari yang memadai. Tahun 2010 menjadi bukti bahwa musim hujan yang berkepanjangan membuat produksi cabai di 4 sentra produksi cabai tersebut turun drastis sehinga memicu kenaikan harga.

2. Hama dan Penyakit, selain faktor cuaca, gagalnya panen cabai yang dapat memicu kenaikan harga disebabkan oleh serangan hama dan penyakit.

3. Bencana alam di wilayah lain, secara nasional pasokan cabai di pasar berkurang karena turunnya produksi dari sentra cabai yang terkena dampak letusan gunung merapi dan bromo. Menurut Redaksi Trubus (2008), akibat bencana alam letusan gunung merapi mengakibatkan harga cabai tahun 2010 naik mencapai Rp.120.000 per kilogram.

2.13 Komoditas Melon

Melon (Cucumis melo L.) merupakan tanaman semusim yang tumbuh menjalar mirip dengan tanaman ketimun. Menurut Sobir (2010:3) melon adalah buah yang memiliki nilai komersil yang tinggi di Indonesia dengan kisaran pasar yang luas dan beragam, mulai dari pasar tradisional hingga pasar modern, restoran, dan hotel.

Melon mempunyai potensi pasar yang besar, karena hampir seluruh masyarakat menyukai melon terlebih dengan rasanya yang manis. Keunggulan meln selain dapat dikonsumsi dalam buah segar, saat ini melon juga dimanfaatkan sebagai bahan baku industri makana dan minuman. Selain dari rasa, melon juga digemari masyarakat karena melon mengandung vitamin A dan C, rendah kalori, tidak mengandung lemak dan kolesterol, sedikit mengandung sodium, dan melon merupakan sumber pottasium yang baik. Selain digemari masyarakat, harga buah yang membumbung tinggi menjadikan melon juga digemari petani dan mengusahakan komoditas agribisnis ini secara intensif. Oleh karena itu, dengan segudang keunggulan dan daya tarik tersebut membawa melon sebagai komoditas agribisnis unggulan (Sobir, 2010).

tahun 2005 sebanyak 321,455 ton, tahun 2006 sebanyak 140,931, dan tahun 2007 sebanyak 51,624 ton. Penurunan tersebut diakibatkan jumlah konsumsi dalam negeri semakin meningkat. Kondisi tersebut menunjukkan bahwa potensi pasar dalam negeri masih besar dan akan terus berkembang sehingga usaha agribisnis melon sangat potensial untuk diusahakan (Sobir, 2010).

Namun dalam budi dayanya, agribisnis melon harus tetap dilakukan dengan cermat dan waspada. Misalnya ketika penyemprotan tertunda atau hal sepele lainnya tidak diperhatikan, maka hal tersebut dapat berakibat fatal pada hasil yang didapatkan, dan bisa jadi keuntungan yang sudah dibayangkan akan sirna seketika. Selain itu, informasi harga pasar juga harus dicari sebanyak-banyaknya sebelum panen berlangsung agar penjualan dapat dilakukan pada waktu yang tepat.

Secara garis besar, syarat pertumbuhan tanaman melon agar dapat berproduksi secara optimum dan menghasilkan buah dengan kualitas prima menurut (Prajnanta, 1997) adalah:

1. Tanah

Tanaman melon akan optimal apbila dibudidayakan pada tanah dengan kisaran pH 6,0-6,8. Namun secara umum, melon masih dapat tumbuh dan berproduksi pada pH 5,6-7,2. Tapi tanaman melon tidak akan berproduksi secara optimal pada pH < 5,6.

2. Iklim

Tanaman melon memerlukan curah hujan antara 2.000-3.000 mm/tahun. Tanaman melon kurang bagus bila diusahakan di musim hujan, karena hujan yang terus-menerus akan menggugurkan calon buah yang terbentuk. Menurut Sobir (2010) tanaman melon akan tumbuh optimum dengan daerah curah hujan antara 1500-2500 mm/tahun. Tanaman melon juga mampu berproduksi didaerah dengan musim hujan yang kurang dari 6 bulan, tetapi harus memiliki cadangan air tanah yang cukup. Curah hujan yng tinggi juga akan menyebabkan kelembapan yang tinggi pula, sehingga dapat merangsang perkembangbiakan hama lalat buah dan berbagai penyakit lainnya. Tingkat kelembapan yang ideal untuk tanaman melon adalah 60%. Namun melon masih mampu tumbuh dengan baik dan sehat dalam kelembapan 70-80% asalkan sirkulasi udara lancar.

b. Angin

Tanaman melon diusahakan ditanam di daerah yang memiliki kecepatan angin dibawah 20 km/jam, karena angin yang bertiup terlalu kencang dapat merusak pertanaman melon, mematahkan tangkai daun, dan batang tanaman.

c. Ketinggian Tempat

d. Sinar Matahari

Tanaman melon memerlukan penyinaran matahari penuh selama masa pertumbuhannya, terutama pada saat tanaman sedang berbunga. Sinar matahari yang diperlukan tanaman melon berkisar 10-12 jam perhari. Melon yang masa pertumbuhannya kurang mendapatkan sinar matahri maka batangnya akan tumbuh memanjang, lunak, mudah roboh, dan buah yang terbentuk sering rontok.

e. Suhu

Tanaman melon memerlukan suhu yang sejuk dan kering. Suhu yang dibutuhkan antara 25-30o C. Tanaman melon tidak dapat tumbuh tumbuh apabila suhu kurang dari 18o C.

3. Air

40

METODE PENELITIAN

Untuk memperoleh model aplikasi yang diharapakan, maka perlu dibuat

suatu metode penelitian dalam membuat aplikasi perhitungan investasi ini.

Metode penelitian ini berupa langkah-langkah atau tahapan yang harus dilalui

dalam meyelesaikan tugas akhir ini.

3.1 Model Pengembangan

Model pengembangan yang akan digunakan dalam pembuatan aplikasi

ini adalah dengan menerapkan beberapa metode kelayakan investasi, diantaranya

yaitu break event point, keuntungan absolut, return of invesment, net present

value, internal rate of return, profitability index. Aplikasi ini dirancang dan

dibangun untuk memudahkan investor atau petani dalam melakukan perhitungan

untuk mengetahui kelayakan investasi agribisnis hortikultura yang akan

dijalankan.

Aplikasi dalam sistem ini akan dibedakan menjadi dua, yaitu front-end

dan back-end.Front-end dikhususkan untuk pengguna aplikasi dalam melakukan

perhitungan investasi, sedangkan back-end digunakan untuk pengelolah dalam

melakukan support data. Support data yang dimaksud adalah mengelolah,

menambah, dan mengurangi komponen-komponen yang menjadi parameterinput,

proses, dan output. Sistem ini diharapkan dapat digunakan secara berkelanjutan

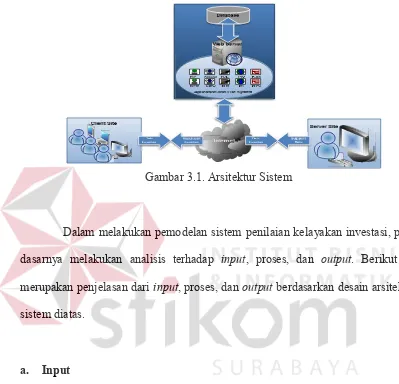

on-season). Gambaran umum model pengembangan sistem dapat dilihat pada gambar

arsitektur sistem 3.1 dibawah ini.

Gambar 3.1. Arsitektur Sistem

Dalam melakukan pemodelan sistem penilaian kelayakan investasi, pada

dasarnya melakukan analisis terhadap input, proses, dan output. Berikut ini

merupakan penjelasan dari input, proses, danoutputberdasarkan desain arsitektur

sistem diatas.

a. Input

Secara khusus setiap investasi memiliki komponen data pendukung yang

berbeda. Namun secara umum investasi apapun akan mempunyai komponen input

yang sama. Komponen input yang dibutuhkan dalam penelitian ini disebut dengan

support, diantaranya data inisial proyek investasi, komponen biaya, data

depresiasi, komponen pendapatan, dan komponen pemodalan.

1. Data inisial proyek investasi, merupakan proyeksi jenis investasi apa, waktu

penilaian kapan, dan dalam jangka waktu berapa bulan atau tahun investasi

2. Komponen biaya

Dalam penelitian ini, komponen biaya dibedakan menjadi tiga, yaitu biaya

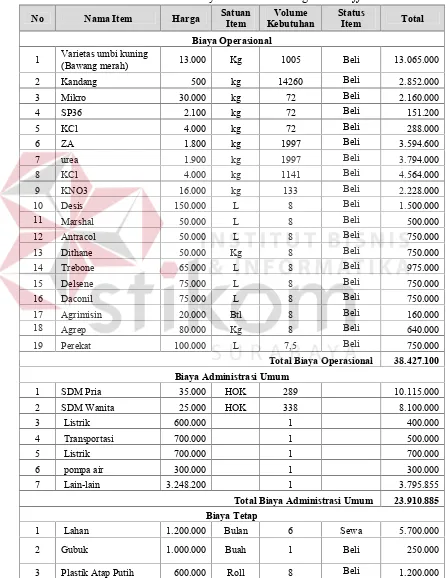

operasional produksi, biaya administrasi dan umum, dan biaya tetap.

a. Biaya Operasional Produksi

Biaya operasional produksi merupakan biaya yang dapat berubah sesuai

dengan kondisi yang terjadi selama proses investasi berjalan. Adapun

yang termasuk dalam biaya operasional produksi adalah:

1. Biaya benih komoditas

2. Biaya pupuk dasar dan susulan

3. Biaya pestisida (insektisida, fungisida, dan bakterisida)

b. Biaya Administrasi dan Umum

Biaya administrasi dan umum sama dengan biaya operasional produksi

yaitu dapat berubah sesuai dengan kondisi yang terjadi selama proses

investasi berjalan tetapi lebih bersifat administratif. Adapun yang

termasuk dalam biaya administrasi dan umum adalah:

1. Biaya tenaga kerja

2. Biaya listrik

3. Biaya pemasangan listrik dan pompa air

4. Biaya Transportasi

5. Biaya lain-lain

c. Biaya Tetap

Biaya tetap merupakan biaya yang tidak dapat berubah selama proses

investasi berjalan. Adapun yang termasuk dalam biaya tetap adalah:

2. Biaya pembuatan gubuk atau tempat penyimpanan

3. Biaya peralatan (plastik atap, plastik hitam perak, hand sprayer, ajir,

sendeng, cangkul, pompa air, timba, rafia, dan lain sebagainya).

3. Data penyusutan bangunan dan peralatan, yaitu data yang dibutuhkan untuk

menghitung biaya penyusutan aktiva tetap dalam hal ini adalah bangunan dan

peralatan.

4. Pendapatan

Komponen pendapatan merupakan parameter yang digunakan dalam

menghitung rencana pendapatan. Dalam penelitian ini terdapat beberapa

asumsi dalam komponen pendapatan, diantaranya yaitu:

1. Data estimasi harga jual

2. Data potensi hasil per tanaman pada setiap komoditas

3. Data estimasi resiko rusak tanaman

4. Data estimasi penyusutan buah

5. Pemodalan

Jika pendanaan investasi yang dilakukan sebagian atau seluruhnya berasal

dari modal pinjaman, maka harus diketahui hal-hal seperti suku bunga dan

masa pinjaman.

b. Proses

Berdasarkan inputan data yang ada, selanjutnya akan dilakukan proses

perhitungan investasi berdasarkan metode perhitungan beserta penjadwalannya.