FAKTOR-FAKTOR YANG MEMENGARUHI PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(Studi Empiris Pada Perusahaan Yang Terdaftar Di Daftar Efek Syariah (DES) Tahun 2013-2015)

FACTORS INFLUENCE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY

(Empirical Studies on Companies Listed in the List of Islamic Securities Years 2013-2015)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh : ELSA FITRIA

20130420171

FAKULTAS EKONOMI DAN BISNIS

FAKTOR-FAKTOR YANG MEMENGARUHI PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(Studi Empiris Pada Perusahaan Yang Terdaftar Di Daftar Efek Syariah (DES) Tahun 2013-2015)

FACTORS INFLUENCE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY

(Empirical Studies on Companies Listed in the List of Islamic Securities Years 2013-2015)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh : ELSA FITRIA

20130420171

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Elsa Fitria Nomor Mahasiswa : 20130420171

Menyatakan bahwa skripsi ini dengan judul : “FAKTOR-FAKTOR YANG

MEMENGARUHI PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY (Studi Empiris Pada Perusahaan Yang Terdaftar Di Daftar Efek Syariah (DES) Tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 03 Februari 2017

MOTTO

Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras

(untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau

berharap.

(QS. Al-Insyirah,6-8)

Rahasia untuk maju adalah memulai

(Mark Twain )

Buatlah kesempatanmu! Hidup adalah

sebuah kesempatan.

Seseorang yang melaju paling jauh pada umunya adalah dia yang

ingin dan berani melakukan sesuatu

(Dale Carnegie)

Tuhan membiarkan semuanya terjadi dengan satu alasan. Semua

itu adalah sebuah proses belajar dan kamu harus melewati setiap

tingkatannya

(Mike Tyson)

orang sukses akan mengambil keuntungan dari kesalahan dan

mencoba lagi dengan cara yang berbeda

PERSEMBAHAN

Alhamdulillah... Alhamdulillah...

Segala puji bagi Allah SWT yang selalu memberikan rahmat kepada hambanya,sehingga saya dapat menyelesaikan skripsi saya ini. Karya ini saya persembahkan kepada :

1. Allah SWT, yang telah memberikan kemudahan, kelancaran dan telah memberi kehidupan sampai detik ini.

2. Papa Mama tercinta sebagai tanda bakti, hormat dan rasa terimakasih tak terhingga ku pesembahkan karya kecil ini kepada Papa Mama yang selalu

memberikan do’a, dukungan, semangat, motivasi dan kasih sayang yang

tak terhingga yang tak dapat ku balas hanya dengan selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini merupakan langkah awal untuk bisa membuat Papa Mama bahagia karena aku sadar sampai dengan detik ini aku belum bisa memberikan hal yang lebih. Untuk Papa Mama yang selalu memotivasiku dan selalu memberiku kasih sayang,

yang selalu mendo’akan ku, serta selalu menasehatiku untuk menjadi

orang yang lebih baik. Terimakasih Pa... Terimakasih Ma...

3. Adik-adikku tersayang Yona Yolanda dan Zelpin, tiada hal yang paling mengharukan selain berkumpul dengan kalian meskipun terkadang sering ribut, tetapi itu selalu menjadi warna yang tak tergantikan, terimakasih

untuk selalu mendo’a kan dan memotivasi sehingga kakak bisa

seutuhnya untuk kalian berdua, tetapi kakak akan selalu berusaha untuk selalu menjadi yang terbaik untuk kalian berdua.

4. Keluarga besarku, terimakasih telah memberikan motivasi dan do’a untukku.

5. For a special person Heru Pasha, Sebagai tanda cinta kasihku, aku

persembahkan karya kecil ini buat kamu. Terimakasih atas kasih sayang, perhatian dan kesabaranmu untuk selalu memberikan semangat dan motivasi dalam menyelesaikan skripsi ini.

6. Buat teman-temanku winda, dhila, suci, ida, meme terimakasih atas bantuan, do’a dan dan nasehatnya. Terimakasih juga untuk girind, endri, dita dan nia atas bantuannya selama ini, terimakasih buat bebeb ku isti qumairoh atas bantuannya dan selalu ngajak jalan serta cari hiburan, teman-teman KKN 16 terimakasih atas semua, dan teman-teman yang lain yang tidak bisa disebutkan satu persatu terimaksih atas semuanya dan bantuannya selama aku di Jogja.

7. Almamaterku Universitas Muhammadiyah Yogyakarta.

KATA PENGANTAR

Dengan memanjatkan Puji syukur atas kehadirat ALLAH SWT, atas limpahan rahmat, hidayah dan karunianya yang telah diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini diajukan guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta . judul skripsi yang penulis ajukan adalah

“FAKTOR-FAKTOR YANG MEMENGARUHI PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY (Studi Empiris Pada Perusahaan Yang

Terdaftar Di Daftar Efek Syariah (DES) Tahun 2013-2015)”. Semoga skripsi ini dapat memberikan manfaat sesuai dengan yang diharapkan oleh penulis, walaupun skripsi ini masih banyak kekurangan dan keterbatasan.

Penulis menyadari dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Papa Mama dan adik-adikku tersayang atas bimbingan, kasih sayang, kesabaran, dan do’a, yang tidak pernah berhenti sampai detik ini.

2. Keluarga besarku yang selalu memberi dorongan, motivasi, dan do’a.

3. Pak Emile Satia Darma. S.E., M.Si.,AK.CA. selaku dosen pembimbing yang selalu memberikan pengetahuan, bimbingan dan waktunya, sehingga skripsi ini dapat terselesaikan dengan baik.

5. Ibu Dr. Ietje Nazaruddin,SE.,M.Si.,Ak. selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

7. For a special person Heru Pasha, terimakasih untuk selalu memberiku

motivasi, semangat dan kesabaran kamu mendengarkan keluh kesahku selama menyelesaikan skripsi ini.

8. Teman-teman semua terimakasih atas kebersamaan, bimbingan, motivasi dan bantuan selama proses penulisan skripsi ini.

9. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dan keterbatasan. Oleh karena itu, kritik dan saran yang membangun sangat dibutuhkan. Penulis mengharapankan bila penulisan skripsi ini dapat memberikan sumbangan pengetahuan dan bermanfaat.

Yogyakarta, 03 Februari 2017

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 6

C. Tujuan Penelitian ... 7

D. Batasan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

1. Teori legitimasi ... 9

2. Teori Stakeholder ... 10

3. Pengertian CSR (Corporate Social Responsibility)... 11

4. Pengungkapan CSR (Corporate Social Responsibility) .. 12

5. Corporate Social Responsibility (CSR) dalam Islam ... 13

6. Daftar Efek Syariah (DES) ... 14

7. Ukuran Perushaan (Size) ... 16

8. Umur Perusahaan ... 17

9. Profitabilitas ... 17

10. Pertumbuhan Perusahaan ... 19

11. Ukuran Dewan Komisaris ... 19

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 20

C. Model Penelitian ... 25

BAB III METODE PENELITIAN ... 27

A. Obyek Penelitian ... 27

B. Jenis Data ... 27

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional Variabel Penelitian ... 28

F. Uji Kualitas Instrumen dan Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Penelitian ... 37

B. Uji Kualitas Instrumen dan Data ... 39

C. Hasil Penelitian (Uji Hipotesis) ... 47

D. Pembahasan Hipotesis ... 52

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 58

A. Simpulan ... 58

B. Saran ... 59

C. Keterbatasan Penelitian ... 59 DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Jumlah Perusahaan Terdaftar di DES ... 37

4.2 Prosedur Pemilihan Sampel ... 38

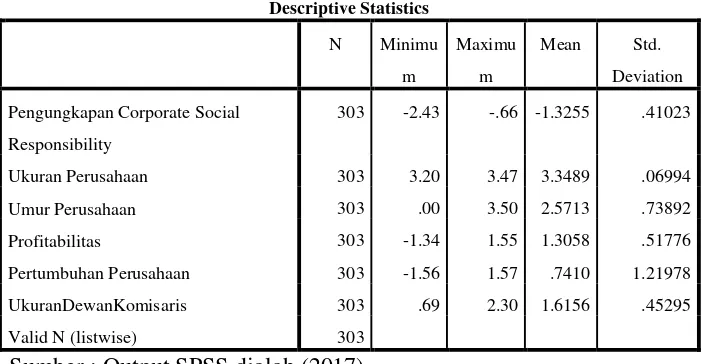

4.3 Hasil Statistik Deskriptif ... 39

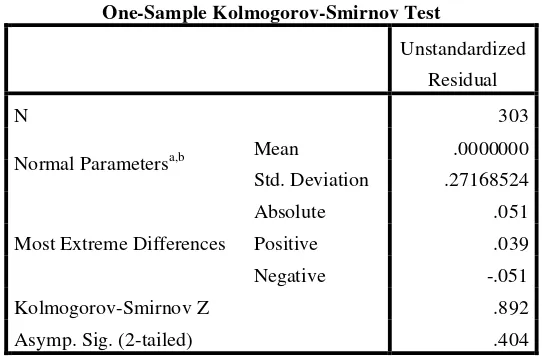

4.4 Hasil Uji Normalitas ... 41

4.5 Hasil Uji Multikolinearitas... 42

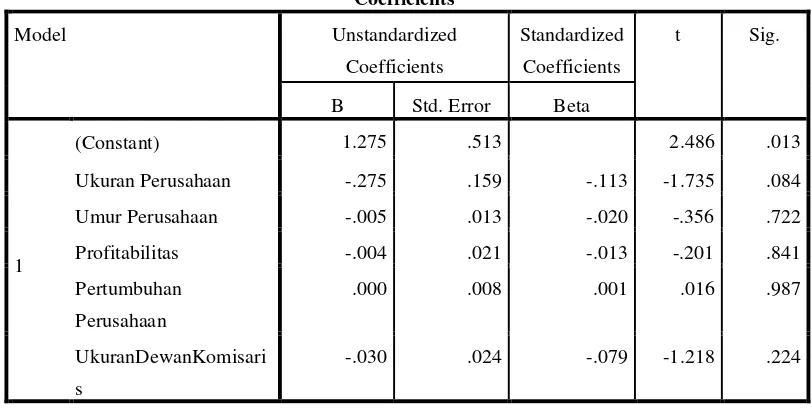

4.6 Hasil Uji Heteroskedastisitas ... 44

4.7 Hasil Uji Autokorelasi ... 45

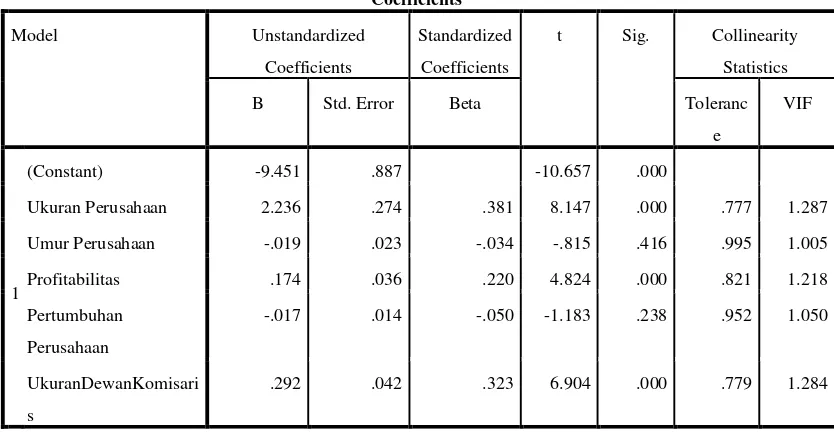

4.8 Hasil Analisis Regresi ... 46

4.9 Hasil Uji Koefisien Determinasi ... 47

4.10 Hasil Uji Koefisien Regresi Simultan (Uji F) ... 48

4.11 Hasil Uji Parsial (Uji t) ... 49

DAFTAR GAMBAR

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris Faktor-faktor yang memengaruhi pengungkapan Corporate Social Responsibility pada perusahaan yang terdaftar di Daftar Efek Syariah (DES) Periode 2013-2015.

Penelitian ini dilakukan pada laporan keuangan tahunan yang diterbitkan di Daftar Efek Syariah dengan menggunakan 303 perusahaan sebagai sampel. Pengambilan sampel menggunakan metode purposive sampling. Jenis data yang digunakan adalah data cross section dari tahun 2013-2015. Teknik pengumpulan data dari laporan tahunan di Indonesia dan anaslisis data menggunakan uji statistik deskriptif, uji asumsi klasik. Pengujian hipotesis dilakukan menggunakan analisis regresi linier berganda.

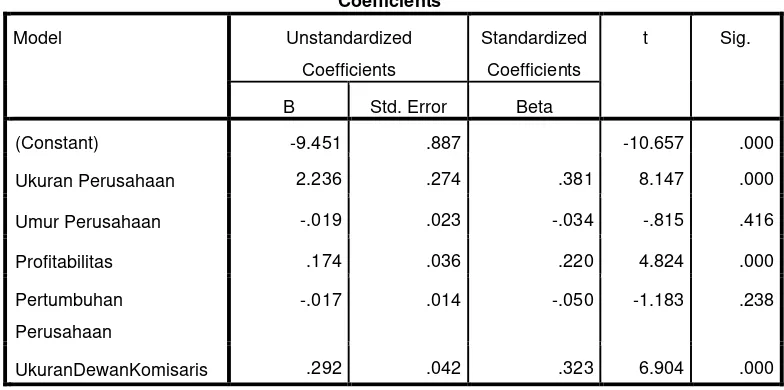

Hasil penelitian menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif signifika terhadap pengungkapa CSR, umur perusahaan tidak memiliki pengaruh positif signifikan terhadap pengungkapan CSR, profitabilitas memiliki pengaruh positif signifikan terhadap pengungkapan CSR, pertumbuhan perusahaan tidak memiliki pengaruh positif signifikan terhadap pengungkapan CSR, dan ukuran dewan komisaris berpengaruh positif signifikan terhadap pengungkapan CSR.

ABSTRACT

This study aims to empirically examine the factors that affect the disclosure of Corporate Social Responsibility in companies listed in the List of Islamic Securities (DES) Period 2013-2015.

Research was conducted on the annual financial statements published in the List of Islamic Securities using a sample of 303 companies. Sampling using purposive sampling method. The data used is the cross section of the years 2013-2015. The technique of collecting data from the annual report in Indonesia and anaslisis data using descriptive statistics test, classic assumption test. Hypothesis testing is done using a multiple linear regression analysis.

The results showed that the size of the company has a positive influence signifika against pengungkapa CSR, the age of the company does not have a significant positive effect on the disclosure of CSR, profitability has a significant positive effect on the disclosure of CSR, the growth of the company does not have a significant positive effect on CSR disclosure, and board size effect significant positive towards CSR disclosure.

BAB I

PENDAHULUAN

A.Latar Belakang

Pada umumnya, perusahaan merupakan suatu organisasi yang mana sumber daya dasar seperti bahan baku dan tenaga kerja dikelola untuk menghasilkan barang atau jasa kepada pelanggan. Ditinjau dari aspek ekonomi hampir semua tujuan bisnis dari setiap perusahaan sama yaitu untuk menghasilkan keuntungan (profit) yang setinggi-tingginya. Namun, dalam melaksanakan aktivitas perusahaan menimbulkan dampak positif dan negatif. Dampak positif dari aktivitas perusahaan yaitu dapat menciptakan lapangan pekerjaan bagi masyarakat sehingga dapat mengurangi jumlah pengangguran di Indonesia, menciptakan produk atau jasa yang di butuhkan oleh masyarakat dan ikut serta dalam membangun negara. Sedangkan dampak negatif dari adanya aktivitas perusahaan dapat menimbulkan kerusakan lingkungan, polusi udara, pencemaran lingkungan dan lain-lain. Sehingga menjadi tidak adil apabila masyarakat menjadi korban demi keuntungan orang pribadi.

Dalam ekonomi Islam, etika juga merupakan dasar yang harus dipenuhi saat seseorang atau suatu organisasi melaksanakan aktivitas/kegiatan bisnis. Etika dalam kontek ini yaitu berkaitan dengan tindakan perusahaan untuk berlaku jujur, mematuhi hukum dan tidak merugikan pihak lain. Menyikapi kondisi yang dihadapi perusahaan, dalam dunia usaha muncul berbagai diskursus yang berkaitan dengan pengelolaan dunia usaha itu sendiri, terutama yang berkaitan dengan tanggung jawab yang harus dilaksanakan oleh perusahaan. Salah satu wacana yang muncul adalah lahirnya terminologi tanggung jawab sosial perusahaan atau Corporate Social Responsibility yang kemudian disingkat dengan CSR.

Tanggung jawab sosial merupakan informasi yang berkaitan dengan hubungan organisasi dengan lingkungan baik lingkungan fisik maupun lingkungan sosial, yang dapat dibuat dalam laporan tahunan perusahaan atau laporan sosial terpisah (Bangun dkk, 2012). Pengungkungapan tersebut bertujuan untuk menjalin hubungan yang baik antara perusahaan dan publik.

Salah satu alasan perusahaan melakukan tanggung jawab sosial

(Corporate Social Responsibility) adalah sebagai upaya untuk dapat

pelaksanaan CSR adalah dengan menghasilkan produk atau jasa yang aman, tidak berbahaya bagi kesehatan serta ramah lingkungan.

Tanggung jawab sosial (Corporate Social Responsibility) merupakan salah satu bentuk keterkaitan perusahaan terhadap lingkungan tempat beroperasi dalam mencapai tujuan bisnis. Dengan adanya CSR perusahaan tidak hanya memiliki tanggung jawab terhadap para pemegang saham tetapi juga kepada masyarakat lingkungan tempat beroperasi, sehingga adanya hubungan timbal balik antara perusahaan dengan masyarakat.

Dasar hukum dilaksanakannya kegiatan CSR di Indonesia dinyatakan dalam UU No.40 Tahun 2007 tentang Perseroan terbatas (PT) Pasal 74 UU RI tentang Tanggung Jawab Sosial dan Lingkungan yaitu :

“perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkung dengan biaya yang telah dianggarkan dan diperhitungkan dengan memperhatikan keptusan dan kewajaran sebagai perwujudan

keikutsertaan dalam pembangunan nasional”.

Penerbitan UU No. 40 pasal 74 tahun 2007 tersebut bertujuan supaya setiap perusahaan mempunyai kesadaran untuk melaksanakan kegiatan pelaporan menganai Corporate Rocial Responsibility bagi kepentingan para

Stakeholder supaya tercipta pembangunan yang memadai.

Peraturan lain yang menyatakan CSR adalah UU No.25 Tahun 2007 tentang Penanaman Modal. Pasal 15 (b) menyatakan bahwa :

“setiap penanam modal berkewajiban melaksanakan tanggung jawab

sosial perusahaan”.

bahwa variabel ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR. namun, berbeda dengan penelitian yang dilakukan oleh Septiana dan Astika yang (2014) menyatakan bahwa variabel ukuran perusahaan berpengaruh terhadap pengungkapan CSR. Menurut penelitian yang dilakukan Nasir,dkk (2013) menyatakan bahwa variabel umur perusahaan memiliki pengaruh terhadap pengungkapan CSR. Sedangkan, penelitian Dewi & Keni (2013) menyatakan bahwa variabel umur perusahaan tidak memiliki pengaruh terhadap pengungkapan CSR.

Penelitian lain yang dilakukan oleh Ariftyarini, dkk (2014) menunjukkan bahwa variabel profitabilitas memiliki berpengaruh terhadap pengungkapan CSR. Sedangkan, hasil penelitian yang dilakukan Trisnawati (2014) menunjukkan bahwa variabel profiitabilitas tidak berpengaruh terhadap pengungkapan CSR. Penelitian yang dilakukan oleh Yuliani (2014) menunjukkan bahwa variabel pertumbuhan perusahaan memiliki pengaruh terhadap pengungkapan CSR. Sedangkan penelitian yang dilakukan oleh sari dan mimba (2015) menyatakan bahwa variabel pertumbuhan perusahaan tidak berpengaruh terhadap pengungkapan CSR.

Motivasi dalam melakukan penelitian ini yakni karena adanya ketidak konsistenan hasil-hasil dari penelitian terdahulu dan juga untuk mempertegas hasil dari penelitian yang telah dilakukan sebelumnya mengenai faktor-faktor yang mempengaruhi pengungkapan CSR. Penelitian ini mereplikasi dari penelitian yang dilakukan oleh Pradnyani dan Sisdyani (2015).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada variabel dan sampel yang digunakan. Dalam penelitian sebelumnya hanya menggunakan variabel independen Ukuran Perusahaan , Profitabilitas, dan Ukuran Dewan Komisaris. Sedangkan dalam penelitian ini menambah variabel independen dengan umur perusahaan (Dewi & Keni 2013), dan pertumbuhan perusahaan (Yuliani 2014). Perbedaan yang lain terletak pada sampel yang digunakan, pada penelitian terdahulu sampel yang digunakan adalah Bursa Efek Indonesia, sedangkan dalam penelitian ini peneliti menggunakan sampel Daftar Efek Syariah.

Adapun alasan peneliti menggunakan Daftar Efek Syariah yakni karena pada penelitian sebelumnya telah banyak dilakukan di Bursa Efek Indonesia. Daftar Efek Syariah adalah kumpulan efek perusahaan yang tidak melanggar atau tidak bertentengan dengan syariah di pasar modal, yang ditetapkan oleh Bapepam-LK atau pihak yang disetujui Bapepam-LK (sekarang mennjadi OJK). Pada Daftar Efek Syariah jumlah perusahaan yang terdaftar lebih banyak dibandingkan dengan yang ada pada JII ( Jakarta Islamic Index).

maka peneliti berminat untuk meneliti kembali apakah Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Dewan Komisaris terhadap Pengungkapan CSR.

Berdasarkan latar belakang tersebut diatas maka penulis tertarik untuk

melakukan penelitian dengan mengambil judul “Faktor-Faktor Yang Memengaruhi Pengungkapan Corporate Social Responsibility (Studi Empiris Pada Perusahaan Yang Terdaftar di Daftar Efek Syariah Tahun 2013-2015)”.

B.Rumusan Masalah

Berdasarkan latar belakang tersebut di atas maka dapat dikemukakan rumusan masalah sebagai berikut :

1. Apakah Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR) ?

2. Apakah Umur Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR) ?

3. Apakah Profitabilitas berpengaruh positif signifikan terhadap pengungkapan

Corporate Social Responsibility (CSR) ?

4. Apakah Pertumbuhan Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR) ?

C.Tujuan Penelitian

Tujuan yang ingin di capai dari penelitian adalah sebagai berikut :

1. Menguji dan menemukan bukti empiris Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility

(CSR).

2. Menguji dan menemukan bukti empiris Umur Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility

(CSR).

3. Menguji dan menemukan bukti empiris Profitabilitas berpengaruh positif terhadap pengungkapan Corporate Social Responsibility (CSR).

4. Menguji dan menemukan bukti empiris Pertumbuhan Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social

Responsibility (CSR).

5. Menguji dan menemukan bukti empiris Ukuran Dewan Komisaris berpengaruh positif signifikan terhadap pengungkapan Corporate Social

Responsibility (CSR).

D.Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Variabel dependen yang di uji dalam penelitian ini adalah Pengungkapan

Corporate Social Responsibility. Variabel independen yang diuji dalam

2. Sampel yang diteliti dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) pada tahun 2013-2015.

E.Manfaat Penelitian 1. Secara Teoritis.

Penelitian ini diharapkan dapat berguna untuk pengembangan pengetahuan tentang Faktor-faktor yang mempengaruhi pengungkapan Corporate Social

Responsibility (CSR) yang dipengaruhi oleh ukuran perusahaan, umur

perusahaa, profitabilitas, pertumbuhan perusahaan dan ukuran dewan komisaris.

2. Secara Praktik.

a. Memberikan pemahaman yang lebih berkaitan dengan pengungkapan

Corporate Social Responsibility (CSR).

b. Bagi perusahaan, sebagai sumber informasi tentang pentingnya pengungkapan CSR bagi lingkungan masyarakat.

c. Bagi investor, sebagai bahan pertimbangan dalam pengambilan keputusan untuk menanamkan modal di perusahaan.

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Legitimasi

Teori legitimasi menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat (Fatoni dkk, 2016). Dalam teori legitimasi tersebut perusahaan berusaha untuk menyesuaikan keadaan dengan peraturan-peraturan yang berlaku dimasyarakat sehingga dapat diterima dilingkungan eksternal karena dalam teori legitimasi menyatakan bahwa suatu organisasi hanya bisa bertahan jika masyarakat sekitar merasa bahwa organisasi beroperasi berdasarkan sistem nilai yang sepadan dengan sistem nilai yang dimiliki oleh masyarakat (Sari, 2013). Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat.

Adanya teori legitimasi ini akan memberikan landasan bahwa perusahaan harus mematuhi peraturan-peraturan yang berlaku di masyarakat berkaitan dengan kegiatan usaha yang dilaksanakan perusahaan sehingga dapat berjalan dengan baik tanpa adanya konflik dimasyarakat maupun dilingkungan tempat beroperasi. Oleh sebab itu perusahaan perlu mengembangkan program Corporate Social

Responsibility (CSR), dengan adanya Corporate Social Responsibility

masyarakat sehingga masyarakat sekitar tempat beroperasi dapat menerima keberadaan perusahaan dengan baik dan tidak mempermasalahkan keberadaan perusahaan tersebut.

2. Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholdernya. Definisi stakeholder yang dilontarkan (Rhenald Kasali dalam Purnasiswi, 2011) adalah setiap kelompok orang baik yang berada didalam perusahaan maupun diluar perusahaan yang mempunyai peran dalam menentukan keberhasilan perusahaan.

Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut sehingga keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Fatoni dkk, 2016). Pada dasarnya tanggung jawab perusahaan tidaknya terbatas pada memaksimalkan laba demi kepentingan pemegang saham namun lebih luas lagi yakni menciptakan kesejahteraan bagi kepentingan

stakeholder, yaitu semua pihak mempunyai keterkaitan terhadap

perusahaan.

adanya program tersebut perusahaan diharapakan akan dapat meningkatkan kesejahteraan karyawan, pelanggan dan masyarakat lokal. Sehingga akan dapat terjalin hubungan yang baik antara perusahaan dengan lingkungan sekitar tempat beroperasi.

3. Pengertian CSR (Corporate Social Responsibility)

Definisi CSR adalah suatu tindakan yang dilakukan perusahaan sebagai bentuk tanggung jawab perusahaan terhadap sosial dan lingkungan disekitar tempat beroperasi (Aini, 2015). CSR juga dimaksudkan untuk meminimalisir dampak yang di timbulkan perusahaan selama menjalankan aktivitas bisnisnya (Pradnyani dan Sisdyani, 2015).

WBSD (The Word Business Council for Sustainable Development)

memaknai CSRsebagai komitmen bisnis untuk berperilaku etis, beroperasi secara legal, dan berkontribusi terhadap pembangunan ekonomi yang sekaligus meningkatkan kualitas hidup karyawan dan keluarganya, serta masyarakat lokal dan masyarakat pada umumnya (Rudito dalam Hastuti,2014).

dalam menjalankan kegiatan-kegiatan yang dilakukan oleh perusahaan dapat merugikan masyarakat. Oleh karena itu, perusahaan berkewajiban untuk mengembalikan keadaan masyarakat yang mengalami dampak yang telah ditimbulkan oleh kegiatan yang telah dilakukan oleh perusahaan menjadi lebih baik.

CSR juga merupakan bentuk kepedulian suatu usaha terhadap lingkungan, baik lingkungan dalam kegiatan usaha maupun lingkungan diluar kegiatan usaha. Contoh bentuk tanggung jawab sosial yang dilakukan perusahaan dapat bermacam-macam mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat, pemberian beasiswa pendidikan, sumbangan untuk fasilitas masyarakat yang bersifat sosial dan berguna bagi masyarakat banyak khususnya masyarakat ditempat beroperasi (Septiana & Fitria, 2014).

4. Pengungkapan CSR (Corporate Social Responsiility)

Pengungkapan secara sederhana dapat diartikan sebagai penyampaian informasi yang ditunjukkan bagi pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan (corporate social

responsibility disclosure) adalah supaya perusahaan dapat menyampaikan

Pengungkapan dilakukan guna untuk mempengaruhi pihak investor dalam pengambilan keputusan investasi. Berkaitan dengan keputusan investasi investor tidak hanya memerlukan informasi keuagan saja melainkan juga berkaitan dengan informasi non-keuangan yang dilakukan oleh perusahaan.

5. Corporate Social Responsibility (CSR) dalam Islam

Islam telah memberikan panutan bagi umatnya untuk beradaptasi dan berkembang sesuai dengan zamannya. Konsep CSR yang dikembangkan dunia barat berbeda dengan konsep CSR yang terdapat di dalam Islam. Hal ini disebabkan CSR di dalam Islam dibangun atas dasar tasawuf

(paradigm) dan epistimologi yang berbeda dengan CSR yang

dikembangkan di barat.

Landasan hukum perusahaan yang melaksanakann CSR sesuai dengan ajara Islam adalah didasarkan atas Al-Qur’an dan Sunnah. Sedangkan di barat didasarkan pada pandangan dan budaya barat. sebagaimana Firman Allah dalam Al-Qur’an :

“Dan hendaklah ada di antara kamu segolongan umat yang menyeru kepada kebajikan, menyuruh kepada yang ma’ruf dan mencegah dari yang

munkar; merekalah orang-orang yang beruntung. “(QS Ali Imran : 104)

tanggung jawab antara manusia dengan Allah akan melahirkan kontak religius bukan hanya sekedar kontak sosial belaka.

Dengan demikian, pada dasarnya jelas bahwa Islam menganjurkan kepada Individu atau Organisasi (Perusahaan) untuk menjadi orang yang beruntung yaitu mereka yang menjalani kebaikan serta mencegah terjadinya keburukan dengan demikian sejalan dengan konsep dilaksanakannya CSR.

6. Daftar Efek Syariah (DES)

Berdasarkan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek. Berdasarkan definisi tersebut pasar modal syariah dapat di artikan sebagai kegiatan dalam pasar modal yang diatur dalam UUPM yang tidak bertentangan dengan prinsip-prinsip atau yang tidak melanggar syariah.

Pasar Modal Syariah merupakan pasar modal yang sesuai dengan ajaran Islam atau instrumen yang digunakan tidak bertentangan dengan prinsip-prinsip syariah dan mekanisme yang di gunakan berdasarkan prinsip syariah yaitu tidak mengandung riba, maisir dan gharar.

ketidakjelasan dan istrumen yang diperjualbelikan harus memenuhi kriteria halal. Namun pasar modal syariah bukanlah sistem yang terpisah dari sistem pasar modal secara keseluruhan. Secara umum kegiatan dalam pasar modal syariah tidak jauh berbeda dengan kegiatan dipasar modal konvensional, dalam pasar modal syariah penerapan prinsip dasar syariah bersumber dari Al-Qur’an dan hadist dan dalam pasar modal syariah terdapat beberapa karakteristik yaitu produk dan mekanisme transaksinya tidak bertentangan dengan prinsip-prinsip syariah atau tidak melanggar syariah.

Dasar hukum Pasar Modal Syariah tertuang didalam QS. Al-Baqarah :

275 yang artinya : “Allah telah menghalalkan jualbeli dan mengharamkan

riba”.

Menurut Fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, mendefinisikan saham syariah merupakan bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria tidak bertentangan dengan prinsip-prinsip atau yang tidak melanggar Syariah.

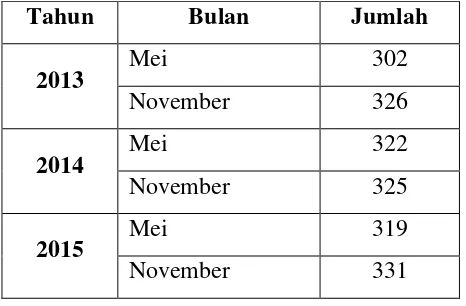

perusahaan yang tidak melanggar aturan syariah. Daftar Efek Syariah menerbitkan laporan keuangnya dua kali dalam satu tahun yakni pada setiap bulan mei dan november. Pada dasarnya tidak terdapat perbedaan antara saham syariah dengan saham non syariah, saham yang sesuai syariah yaitu saham perusahaan yang dalam kegiatan usahanya bergerak dibidang yang tidak melanggar syariah (halal).

7. Ukuran Perusahaan ( size )

Ukuran perusahaan merupakan salah satu ukuran tingkat keberhasilan perusahaan dalam menjalankan kegiatan bisnisnya. Semakin berhasil perusahaan mengelola bisnisnya maka perusahaan tersebut akan mengalami pertumbuhan dalam bisnisnya. Ukuran perusahaan juga merupakan suatu skala yang berfungsi untuk mengklasifikasi besar kecilnya entitas bisnis. Skala ukuran perusahaan dapat juga mempengaruhi luasnya pengungkapan informasi dalam laporan keuangan mereka.

Perusahan yang memiliki ukuran yang besar maka akan dapat memberikan informasi yang luas serta dapat diakses dengan mudah oleh publik, sehingga mengungkapkan kepedulian pada lingkungan melalui laporan keuangan, maka perusahaan dalam jangka panjang akan terhindar dari biaya yang sangat besar akibat tuntutan dari masyarakat.

8. Umur Perusahaan

Umur perusahaan merupakan jangka waktu perusahaan perusahaan terdaftar di daftar efek syariah. Menurut Untari (2010) umur perusahaan juga merupakan faktor yang mempengaruhi kinerja perusahaan dalam mengungkapkan tanggungjawab sosialnya. Umur perusahaan menunjukkan kemampuan perusahaan dalam berkompetensi dan bersaing. Disamping itu umur perusahaan dapat menunjukkan kemampuan perusahaan dalam mengatasi kesulitan perusahaan yang mengancam pertumbuhan perusahaan serta kemampuan perusahaan dalam mengambil kesempatan dalam lingkungan tempat beroperasi. Dengan demikian dapat dikatakan bahwa semakin lama suatu perusahaan berdiri, maka perusahaan tersebut semakin dapat menunjukkan eksistensi dalam lingkungannya dan semakin bisa meningkatkan kepercayaan investor.

9. Profitabilitas

profitabilitas juga mempengaruhi investor untuk berinvestasi guna menperluas usahanya pada perusahaan terkait. Sebaliknya apabila tingkat profitabilitasnya rendah maka menyebabkan tidak berminatnya investor untuk berinvestasi.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan prospek yang baik dimasa datang, dengan demikian setiap badan usahan akan selalu meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka akan semakin terjamin kelangsungan hidup suatu perusahaan (Fahmi, 2015).

Menurut Heinze dalam Dewi dan Keni (2013) profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggung jawaban sosial (CSR) kepada pemegang saham, sehingga dapat dijelaskan bahwa profitabilitas merupakan kemampuan entitas untuk menghasilkan laba demi meningkatkan nilai pemegang saham.

karena perusahaan yang memiliki profitabilitas yang tinggi akan menjadi pusat perhatian baik bagi para investor maupun masyarakat luas.

10. Pertumbuhan Perusahaan (Growth)

Pertumbuhan perusahaan adalah dampak atas arus dana perusahaan dari perubahan operasional yang disebabkan oleh pertumbuhan atau peningkatan volume usaha (Helfert dalam Hastuti 2014). Growth

merupakan tingkat pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan perusahaan.

Perusahaan yang memiliki kesempatan tumbuh yang tinggi diharapkan akan dapat memberikan profitabilitas yang tinggi di masa depan, diharapkan laba lebih meningkat, sehingga investor akan tertarik untuk berinvestasi di perusahaan tersebut. Perusahaan dengan pertumbuhan tinggi akan mendapat banyak sorotan sehingga diprediksi perusahaan yang mempunyai kesempatan pertumbuhan yang lebih tinggi cenderung lebih banyak melakukan Corporate Social Responsibility

Disclosure untuk menarik minat investor(Sari,2012).

11.Ukuran Dewan Komisaris

Berdasarkan teori agensi, dewan komisaris merupakan mekanisme pengendali intern tertinggi yang bertanggung jawab untuk memelihat tindakan manajemen puncak. Individu yang bekerja sebagai anggota dewan komisaris merupakan hal penting dalam memperhatikan aktivitas manajemen secara efektif (Sembiring dalam Trisnawati,2014).

Dengan demikian, proporsi dewan komisaris cukup menentukan pengaruh pengungkapan tanggung jawab sosial perusahaan, sehingga dapat dikatakan bahwa semakin besar jumlah anggota dewan komisaris dalam suatu perusahaan maka akan semakin mudah dalam melaksanakan pengawasan atau pengendalian terhadap pengungkapan CSR. Sehingga, banyaknya jumlah anggota dewan komisaris maka akan semakin mudah untuk mengendalikan CEO dalam mengungkapkan tanggung jawab sosial perusahaan.

B.Penelitian Terdahulu Dan Perunan Hipotesis

CSR. Hal tersebut dikarenakan bahwa perusahaan yang berskala besar akan menjadi pusat perhatian baik bagi investor maupun masyarakat luas. Sehingga semakin besar ukuran perusahaan maka akan semakin banyak melakukan pengungkapan CSR.

Penelitian yang dilakukan oleh wijaya (2012), Dewi dan Priyadi (2013), Septiana dan Fitria (2014), dan penlitian yang dilakukan Indraswari dan Astika (2015) menunjukkan bahwa ukuran perusahan berpengaruh positif terhadap pengungkapan CSR. Hal tersebut berbeda dengan penelitian yang dilakukan Kurnianingsih (2013) yang menunjukkan bahwa Ukuran peusahaan tidak berpengaruh signifikan terhadap pengungkapan CSR. Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

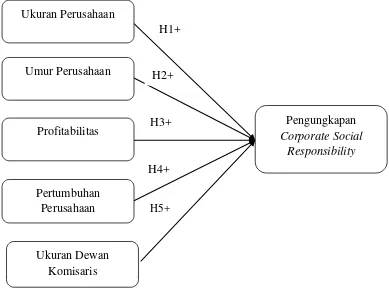

H1 : Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Respnsibility (CSR).

2. Umur Perusahaan dan Corporate Social Responsibility (CSR)

disebabkan karena perusahaan yang telah lama berdiri dapat diartikan perusahaan tersebut mampu bersaing dengan perusahaan lain.

Penelitian yang dilakukan oleh Nasir (2013) dan Herawati (2015) menunjukkan bahwa umur perusahaan berpengaruh tehadap pengungkapan informasi pertanggungjawaban sosial. Hal tersebut berbeda dengan penelitian yang dilakukan Santiono (2012), Dewi dan Keni (2013) dan Fatoni, dkk (2016) yang menunjukkan bahwa umur perusahaan tidak memiliki pengaruh terhadap pengungkapan CSR. Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

H2 : Umur Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

3. Profitabilitas dan Corporate Social Responsibility (CSR)

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam mengahasilkan laba. Perusahaan tidak hanya mementingkan aspek ekonomi seperti keuntungan saja, namun juga memperhatikan aspek lingkungan sosial yang berkaitan dengan dampak positif dan negatif dari aktivitas perusahaan.

menunjukkan apakah suatu perusahaan mempunyai prospek yang baik atau tidak dimasa datang.

Penelitian yang dilakukan oleh Ariftyarini,dkk (2014) dan Indraswari dan Astika (2015), Worontikan (2015), Jandra (2015) menunjukkan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR. Hal ini berbeda dengan penelitian yang dilakukan oleh Trisnawati (2014) yang menunjukkan bahwa profitabilitas tidak berpengaruh terhadap pegungkapan CSR. Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

H3 : Profitabilitas berpengaruh positif signifikan terhadap pengungkapan Corporate Sosial Responsibility (CSR).

4. Pertumbuhan Perusahaan dan Corporate Social Responsibility (CSR) Pertumbuhan perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba. Perusahaan dengan pertumbuhan yang tinggi akan mendapat banyak sorotan sehingga diprediksi perusahaan yang mempunyai kesempatan pertumbuhan yang lebih tinggi cenderung lebih banyak melakukan Corporate Social Responsibility Disclosure untuk menarik minat investor.

Munsaidah dkk (2016) menunjukan bahwa pertumbuhan perusahaan berpengaruh positif signifikan terhadap pengungkapan CSR. Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

H4 : Pertumbuhan Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

5. Ukuran Dewan Komisaris dan Corporate Social Responsibility (CSR) Dewan komisaris berfungsi untuk mengendalikan dan mengawasi serta memberikan saran kepada direksi dalam pengelolaan perusahaan. Ukuran dewan komisaris yang besar dalam suatu perusahaan akan meningkatkan pengawasan kinerja direksi dalam mengelola perusahaan. Dengan wewenang yang dimiliki dewan komisaris dapat memberikan pengaruh yang kuat untuk menekan manajemen melakukan pengungkapan

Corporate Social Responsibility (Fahrizqi, 2010). Sehingga semakin besar

ukuran dewan komisaris suatu perusahaan maka akan semakin banyak melakukan pengungkapan CSR, hal tersebut disebabkan semakin banyak jumlah anggota dewan komisaris maka dapat dengan mudah mengendalikan CEO untuk melakukan pengungkapan CSR.

Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

H5 : Ukuran Dewan Komisaris berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

C.Model Penelitian

Gambar 2.1 Ukuran Perusahaan

Umur Perusahaan

Profitabilitas

Pengungkapan

Corporate Social Responsibility

Ukuran Dewan Komisaris

H1+

H3+

H4+ H2+

Pertumbuhan

Perusahaan H5+

BAB III

METODE PENELITIAN

A.Obyek Penelitian

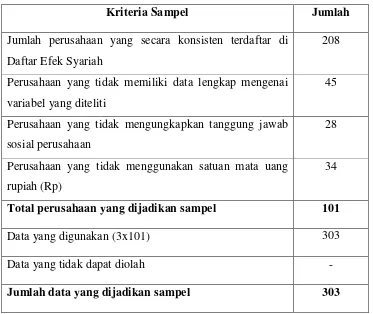

Obyek penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) yang diterbitkan Bursa Efek Indonesia (BEI) yang mengungkapkan laporan keuangan (annual report) kepada publik periode 2013 sampai 2015. Jenis sampel yang digunakan purposive sampling dengan variabel dependen berupa Corporate Social Responsibility (CSR) serta variabel independen berupa Ukuran Perusahaan (Size), Umur Perusahaan (Age), Profitabilitas (ROA), Pertumbuhan Perusahaan (Growth) dan Ukuran Dewan Komisaris. Data yang diambil merupakan data sekunder dari 101 perusahaan yang terdaftar di Daftar Efek Syariah dengan periode 3 tahun sehingga terdapat 303 data yang digunakan.

B.Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder pada penelitian ini adalah laporan keuangan (annual report) tahunan seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) yang di publikasi Bursa Efek Indonesia (BEI) periode 2013-2015 yang dapat diperoleh dari situs resmi Bursa Efek Indonesia (BEI) www.idx.co.id.

C.Teknik Pengambilan Sampel

Penggambilan sampel dalam penelitian ini adalah dengan menggunakan

purposive sampling, yang merupakan teknik pengambilan sampel dengan

penelitian ini berupa perusahaan yang tergabung di DES (Daftar Efek Syariah) secara konsisten selama periode 2013-2015. Adapun kriteria yang digunakan dalam penelitian ini adalah :

a. Seluruh perusahaan yang tidak melanggar syariah yang terdaftar secara konsisten di DES (Daftar Efek Syariah) selama periode 2013-2015.

b. Perusahaan yang memiliki data lengkap berkaitan variabel yang digunakan dalam penelitian.

c. Perusahaan yang mengungkapkan pertanggung jawaban sosial dalam laporan tahunan selama periode 2013-2015.

d. Perusahaan yang menggunakan satuan mata uang Rupiah selama periode 2013-2015.

D.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan metode dokumentasi. Dengan metode dokumentasi yaitu metode yang dilakukan untuk menyalin, mengolah, dan mengevaluasi laporan terkait dengan obyek penelitian seluruh perusahaan yang dapat diperoleh di

website resmi perusahaan.

E.Definisi Operasionel Variabel Penelitian 1. Variabel Dependen

1.1 Pengungkapan Corporate Social Responsibility (CSR).

Analisis penilaian dilakukan dengan menggunakan metode skorsing yang mana nilai 0 digunakan untuk item yang tidak diungkapkan dan nilai 1 untuk item yang diungkapkan serta jumlah skor maksimum sebanyak 91 item. Kemudian, pengukuran pengungkapan CSR setelah dilakukan metode skorsing dilanjutkan dengan menghitung hal-hal yang di ungkapkan dengan menggunakan rumus :

Keterangan :

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j.

Nj : Jumlah item untuk perusahaan j, nj ≤ 91.

Xij : dummy variable: 1 = jika item diungkapkan; 0 = jika item i tidak

diungkapkan Dengan demikian, 0 ≤ CSRIj ≤ 1.

2. Variabel Independen

2.1 Ukuran perusahaan (size)

Ukuran perusahaan adalah suatu skala yakni dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain total aktiva, log size, dan lain-lain. Dalam penelitian ini Ukuran Perusahaan diukur dengan menggunakan rumus :

SIZE = Log Total Aset Perusahaan

∑Xij

Data yang digunakan untuk size diperoleh dari annual report seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) tahun 2013-2015.

2.2 Umur Perusahaan

Umur perusahaan merupakan lamanya sebuah perusahaan terdaftar di Bursa Efek Indonesia. Umur perusahaan juga merupakan kemapuan perusahaan bersaing sehingga dapat bertahan dalam jangka waktu yang cukup lama. Umur perusahaan dihitung dari selisih antara tahun penelitian dengan tahun pencatatan atau tahun IPO (first issue) di BEI. Dalam penelitian ini Umur Perusahaan di ukur dengan menggunakan :

Age = tahun ke n– tahun pertama tercatatdi BEI

2.3 Profitabilitas (ROA)

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan (profit) dalam satu periode. Dalam penelitian ini profitabilitas di ukur dengan menggunakan rasio Return on Asset

(ROA) yang dihitung dengan rumus :

Data yang digunakan untuk ROA diperoleh dari laba bersih yang terdapat dalam laporan laba rugi komprehensif selama periode dalam laporan tahunan perusahaan, sedangkan data nilai total aktiva

ROA = Laba Bersih Setelah Pajak Total Aktiva

diperoleh dari laporan posisi keuangan dalam laporan tahunan perusahaaan yang terdaftar di Daftar Efek Syariah (DES) tahun 2013-2015.

2.4 Pertumbuhan Perusahaan (Growth)

Pertumbuhan perusahaan merupakan kemampuan suatu perusahaan dalam menghasilkan laba. Dalam penelitian ini Pertumbuhan Perusahaan di ukur dengan pertumbuhan penjualan perusahaan. Adapun rasio yang digunakan untuk menghintung pertumbuhan perusahaan adalah :

Keterangan :

penjualant : penjualan bersih (net sales) periode tahun berjalan. Penjualant-1 : penjualan bersih (net sales) periode tahun sebelumnya.

Data yang digunakan untuk menghitung Growth diperoleh dari

annual report seluruh perusahaan yang terdaftar di Daftar Efek

Syariah (DES) tahun 2013-2015.

2.5 Ukuran Dewan Komisaris

Ukuran dewan komisaris dalam penelitian ini adalah jumlah anggota dewan komisaris yang terdapat pada perusahaan yang diukur dengan

Penjualan (t) – Penjualan (t - 1) Penjualan (t-1)

x 100%

menghitung jumlah anggota dewan komisaris perusahaan yang terdapat dalam laporan keuangan tahunan yang terdaftar di Daftar Efek Syariah (DES) tahun 2013-2015.

UDK = ∑ Dewan Komisaris dalam perusahaan

Berdasarkan penjelasan variabel tersebut diatas, maka berikut ini persamaan regresi yang digunakan untuk menghitung hipotesa :

CSRD = α + β1SIZEit + β2AGEit + β3ROAit + β4GRit + β5UDKit + ε

Keterangan :

CSRD = Pengungkapan Corporate Social Responsibility α = Koefisien konstanta

Sizeit = Size perusahaan i pada periode t

Ageit = Age perusahaan i pada periode t

ROAit = Return On Asset perusahaan i pada periode t

GRit = Growth perusahaan i pada periode t

UDKit = Ukuran dewan komisaris perusahaan i pada periode t

β1- β5 = Koefisien regresi variabel independen

ε = standar error F. Uji Kualitas Instrumen dan Data

Dalam penelitian ini menggunakan beberapa pengujian untuk analisis data, yakni :

Statistik deskriptif dalam penelitian pada dasarnya merupakan suatu proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan (Adawiyah,2013). Statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel dalam penelitian ini. Pengukuran yang digunakan dalam penelitian ini adalah rata-rata (mean), standar deviasi, maksimum dan minimum (Ghozali dalam Hastuti, 2014). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel. Uji statistik tersebut dilakukan dengan menggunakan program SPSS.

2. Uji Asumsi Klasik 2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah nilai residual berdistribusi normal atau tidak. Untuk menguji normalitas dalam penelitian ini dapat dideteksi dengan menggunakan Kolmogorov

Smirnov Test. Adapun kriteria pengujiannya α = 5% (0,05) dimana:

a. Jika sig ≥α berarti residual berdistribusi normal. b. Jika sig ≤ α berarti residual berdistribusi tidak normal. 2.2 Uji Multikolinieritas

mendeteksi adanya multikolinieritas dengan menggunakan nilai

tolerance dan nilai Variance Inflatian Factor (VIF). Untuk menentukan

ada atau tidaknya multikolinearitas yaitu dengan kriteria sebagai berikut:

a. Jika nilai VIF > 10 atau jika nilai tolerance < 0, 10 maka ada multikolinearitas dalam model regresi.

b. Jika nilai VIF < 10 atau jika nilai tolerance > 0, 10 maka tidak ada multikolinearitas dalam model regresi.

2.3 Uji Heteroskedastisitas

Heteroskedastisitas merupakan adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas dilakukan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan metode Glejser (Nazaruddin dan Basuki, 2015). Terjadinya heteroskedastisitas apabila hasil menunjukkan nilai signifikan t > 0,05.

2.4 Uji Autokorelasi

autokorelasi dapat dideteksi dengan menggunakan pengujian Durbin

Watson (D-W). Adapun kriteria pengujiannya adalah sebagai berikut:

a. Apabila d lebih kecil dari dL atau lebih besar dari (4-dL) maka Ho ditolak yang berarti terdapat autokorelasi.

b. Apabila d terletak atara dU dan (4-dU) maka Ho diterima yang berarti tidak terdapat korelasi.

c. Apabila d terletak antara dL dan dU atau diantara dL) dan (4-dU) menandakan data tidak menghasilkan kesimpulan pasti. G.Uji Hipotesis dan Analisis Data

1. Uji Koefisien Determinasi (R2)

Koefisien determinasi pada dasarnya digunakan untuk mengukur seberapa jauh model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil dapat diartikan bahwa kemampuan variabel-veriabel independen dalam menerangkan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Karina,2103).

2. Uji Signifikan F

Pengujian dilakukan dengan tingkat signifikan 5% (α=0,05). Ketentuan menganalisanya adalah sebagai berikut :

1) Jika signifikansi > 0,05 berarti bahwa secara bersama-sama variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

2) Jika signifikansi < 0,05 berarti bahwa secara bersama-sama variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. 3. Uji Statistik t (Parsial)

Uji statistik t pada dasarnya untuk menunjukkan seberapa jauh variabel independen secara individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan tingkat signifikan 5% (α=0,05). Ketentuan menganalisanya sebagai berikut :

1. Jika signifikansi > 0,05 berarti bahwa secara parsial variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Legitimasi

Teori legitimasi menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat (Fatoni dkk, 2016). Dalam teori legitimasi tersebut perusahaan berusaha untuk menyesuaikan keadaan dengan peraturan-peraturan yang berlaku dimasyarakat sehingga dapat diterima dilingkungan eksternal karena dalam teori legitimasi menyatakan bahwa suatu organisasi hanya bisa bertahan jika masyarakat sekitar merasa bahwa organisasi beroperasi berdasarkan sistem nilai yang sepadan dengan sistem nilai yang dimiliki oleh masyarakat (Sari, 2013). Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat.

Adanya teori legitimasi ini akan memberikan landasan bahwa perusahaan harus mematuhi peraturan-peraturan yang berlaku di masyarakat berkaitan dengan kegiatan usaha yang dilaksanakan perusahaan sehingga dapat berjalan dengan baik tanpa adanya konflik dimasyarakat maupun dilingkungan tempat beroperasi. Oleh sebab itu perusahaan perlu mengembangkan program Corporate Social

Responsibility (CSR), dengan adanya Corporate Social Responsibility

masyarakat sehingga masyarakat sekitar tempat beroperasi dapat menerima keberadaan perusahaan dengan baik dan tidak mempermasalahkan keberadaan perusahaan tersebut.

2. Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholdernya. Definisi stakeholder yang dilontarkan (Rhenald Kasali dalam Purnasiswi, 2011) adalah setiap kelompok orang baik yang berada didalam perusahaan maupun diluar perusahaan yang mempunyai peran dalam menentukan keberhasilan perusahaan.

Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut sehingga keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Fatoni dkk, 2016). Pada dasarnya tanggung jawab perusahaan tidaknya terbatas pada memaksimalkan laba demi kepentingan pemegang saham namun lebih luas lagi yakni menciptakan kesejahteraan bagi kepentingan

stakeholder, yaitu semua pihak mempunyai keterkaitan terhadap

perusahaan.

adanya program tersebut perusahaan diharapakan akan dapat meningkatkan kesejahteraan karyawan, pelanggan dan masyarakat lokal. Sehingga akan dapat terjalin hubungan yang baik antara perusahaan dengan lingkungan sekitar tempat beroperasi.

3. Pengertian CSR (Corporate Social Responsibility)

Definisi CSR adalah suatu tindakan yang dilakukan perusahaan sebagai bentuk tanggung jawab perusahaan terhadap sosial dan lingkungan disekitar tempat beroperasi (Aini, 2015). CSR juga dimaksudkan untuk meminimalisir dampak yang di timbulkan perusahaan selama menjalankan aktivitas bisnisnya (Pradnyani dan Sisdyani, 2015).

WBSD (The Word Business Council for Sustainable Development)

memaknai CSRsebagai komitmen bisnis untuk berperilaku etis, beroperasi secara legal, dan berkontribusi terhadap pembangunan ekonomi yang sekaligus meningkatkan kualitas hidup karyawan dan keluarganya, serta masyarakat lokal dan masyarakat pada umumnya (Rudito dalam Hastuti,2014).

dalam menjalankan kegiatan-kegiatan yang dilakukan oleh perusahaan dapat merugikan masyarakat. Oleh karena itu, perusahaan berkewajiban untuk mengembalikan keadaan masyarakat yang mengalami dampak yang telah ditimbulkan oleh kegiatan yang telah dilakukan oleh perusahaan menjadi lebih baik.

CSR juga merupakan bentuk kepedulian suatu usaha terhadap lingkungan, baik lingkungan dalam kegiatan usaha maupun lingkungan diluar kegiatan usaha. Contoh bentuk tanggung jawab sosial yang dilakukan perusahaan dapat bermacam-macam mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat, pemberian beasiswa pendidikan, sumbangan untuk fasilitas masyarakat yang bersifat sosial dan berguna bagi masyarakat banyak khususnya masyarakat ditempat beroperasi (Septiana & Fitria, 2014).

4. Pengungkapan CSR (Corporate Social Responsiility)

Pengungkapan secara sederhana dapat diartikan sebagai penyampaian informasi yang ditunjukkan bagi pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan (corporate social

responsibility disclosure) adalah supaya perusahaan dapat menyampaikan

Pengungkapan dilakukan guna untuk mempengaruhi pihak investor dalam pengambilan keputusan investasi. Berkaitan dengan keputusan investasi investor tidak hanya memerlukan informasi keuagan saja melainkan juga berkaitan dengan informasi non-keuangan yang dilakukan oleh perusahaan.

5. Corporate Social Responsibility (CSR) dalam Islam

Islam telah memberikan panutan bagi umatnya untuk beradaptasi dan berkembang sesuai dengan zamannya. Konsep CSR yang dikembangkan dunia barat berbeda dengan konsep CSR yang terdapat di dalam Islam. Hal ini disebabkan CSR di dalam Islam dibangun atas dasar tasawuf

(paradigm) dan epistimologi yang berbeda dengan CSR yang

dikembangkan di barat.

Landasan hukum perusahaan yang melaksanakann CSR sesuai dengan ajara Islam adalah didasarkan atas Al-Qur’an dan Sunnah. Sedangkan di barat didasarkan pada pandangan dan budaya barat. sebagaimana Firman Allah dalam Al-Qur’an :

“Dan hendaklah ada di antara kamu segolongan umat yang menyeru kepada kebajikan, menyuruh kepada yang ma’ruf dan mencegah dari yang

munkar; merekalah orang-orang yang beruntung. “(QS Ali Imran : 104)

tanggung jawab antara manusia dengan Allah akan melahirkan kontak religius bukan hanya sekedar kontak sosial belaka.

Dengan demikian, pada dasarnya jelas bahwa Islam menganjurkan kepada Individu atau Organisasi (Perusahaan) untuk menjadi orang yang beruntung yaitu mereka yang menjalani kebaikan serta mencegah terjadinya keburukan dengan demikian sejalan dengan konsep dilaksanakannya CSR.

6. Daftar Efek Syariah (DES)

Berdasarkan Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek. Berdasarkan definisi tersebut pasar modal syariah dapat di artikan sebagai kegiatan dalam pasar modal yang diatur dalam UUPM yang tidak bertentangan dengan prinsip-prinsip atau yang tidak melanggar syariah.

Pasar Modal Syariah merupakan pasar modal yang sesuai dengan ajaran Islam atau instrumen yang digunakan tidak bertentangan dengan prinsip-prinsip syariah dan mekanisme yang di gunakan berdasarkan prinsip syariah yaitu tidak mengandung riba, maisir dan gharar.

ketidakjelasan dan istrumen yang diperjualbelikan harus memenuhi kriteria halal. Namun pasar modal syariah bukanlah sistem yang terpisah dari sistem pasar modal secara keseluruhan. Secara umum kegiatan dalam pasar modal syariah tidak jauh berbeda dengan kegiatan dipasar modal konvensional, dalam pasar modal syariah penerapan prinsip dasar syariah bersumber dari Al-Qur’an dan hadist dan dalam pasar modal syariah terdapat beberapa karakteristik yaitu produk dan mekanisme transaksinya tidak bertentangan dengan prinsip-prinsip syariah atau tidak melanggar syariah.

Dasar hukum Pasar Modal Syariah tertuang didalam QS. Al-Baqarah :

275 yang artinya : “Allah telah menghalalkan jualbeli dan mengharamkan

riba”.

Menurut Fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, mendefinisikan saham syariah merupakan bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria tidak bertentangan dengan prinsip-prinsip atau yang tidak melanggar Syariah.

perusahaan yang tidak melanggar aturan syariah. Daftar Efek Syariah menerbitkan laporan keuangnya dua kali dalam satu tahun yakni pada setiap bulan mei dan november. Pada dasarnya tidak terdapat perbedaan antara saham syariah dengan saham non syariah, saham yang sesuai syariah yaitu saham perusahaan yang dalam kegiatan usahanya bergerak dibidang yang tidak melanggar syariah (halal).

7. Ukuran Perusahaan ( size )

Ukuran perusahaan merupakan salah satu ukuran tingkat keberhasilan perusahaan dalam menjalankan kegiatan bisnisnya. Semakin berhasil perusahaan mengelola bisnisnya maka perusahaan tersebut akan mengalami pertumbuhan dalam bisnisnya. Ukuran perusahaan juga merupakan suatu skala yang berfungsi untuk mengklasifikasi besar kecilnya entitas bisnis. Skala ukuran perusahaan dapat juga mempengaruhi luasnya pengungkapan informasi dalam laporan keuangan mereka.

Perusahan yang memiliki ukuran yang besar maka akan dapat memberikan informasi yang luas serta dapat diakses dengan mudah oleh publik, sehingga mengungkapkan kepedulian pada lingkungan melalui laporan keuangan, maka perusahaan dalam jangka panjang akan terhindar dari biaya yang sangat besar akibat tuntutan dari masyarakat.

8. Umur Perusahaan

Umur perusahaan merupakan jangka waktu perusahaan perusahaan terdaftar di daftar efek syariah. Menurut Untari (2010) umur perusahaan juga merupakan faktor yang mempengaruhi kinerja perusahaan dalam mengungkapkan tanggungjawab sosialnya. Umur perusahaan menunjukkan kemampuan perusahaan dalam berkompetensi dan bersaing. Disamping itu umur perusahaan dapat menunjukkan kemampuan perusahaan dalam mengatasi kesulitan perusahaan yang mengancam pertumbuhan perusahaan serta kemampuan perusahaan dalam mengambil kesempatan dalam lingkungan tempat beroperasi. Dengan demikian dapat dikatakan bahwa semakin lama suatu perusahaan berdiri, maka perusahaan tersebut semakin dapat menunjukkan eksistensi dalam lingkungannya dan semakin bisa meningkatkan kepercayaan investor.

9. Profitabilitas

profitabilitas juga mempengaruhi investor untuk berinvestasi guna menperluas usahanya pada perusahaan terkait. Sebaliknya apabila tingkat profitabilitasnya rendah maka menyebabkan tidak berminatnya investor untuk berinvestasi.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan prospek yang baik dimasa datang, dengan demikian setiap badan usahan akan selalu meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka akan semakin terjamin kelangsungan hidup suatu perusahaan (Fahmi, 2015).

Menurut Heinze dalam Dewi dan Keni (2013) profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggung jawaban sosial (CSR) kepada pemegang saham, sehingga dapat dijelaskan bahwa profitabilitas merupakan kemampuan entitas untuk menghasilkan laba demi meningkatkan nilai pemegang saham.

karena perusahaan yang memiliki profitabilitas yang tinggi akan menjadi pusat perhatian baik bagi para investor maupun masyarakat luas.

10. Pertumbuhan Perusahaan (Growth)

Pertumbuhan perusahaan adalah dampak atas arus dana perusahaan dari perubahan operasional yang disebabkan oleh pertumbuhan atau peningkatan volume usaha (Helfert dalam Hastuti 2014). Growth

merupakan tingkat pertumbuhan perusahaan yang diukur dengan pertumbuhan penjualan perusahaan.

Perusahaan yang memiliki kesempatan tumbuh yang tinggi diharapkan akan dapat memberikan profitabilitas yang tinggi di masa depan, diharapkan laba lebih meningkat, sehingga investor akan tertarik untuk berinvestasi di perusahaan tersebut. Perusahaan dengan pertumbuhan tinggi akan mendapat banyak sorotan sehingga diprediksi perusahaan yang mempunyai kesempatan pertumbuhan yang lebih tinggi cenderung lebih banyak melakukan Corporate Social Responsibility

Disclosure untuk menarik minat investor(Sari,2012).

11.Ukuran Dewan Komisaris

Berdasarkan teori agensi, dewan komisaris merupakan mekanisme pengendali intern tertinggi yang bertanggung jawab untuk memelihat tindakan manajemen puncak. Individu yang bekerja sebagai anggota dewan komisaris merupakan hal penting dalam memperhatikan aktivitas manajemen secara efektif (Sembiring dalam Trisnawati,2014).

Dengan demikian, proporsi dewan komisaris cukup menentukan pengaruh pengungkapan tanggung jawab sosial perusahaan, sehingga dapat dikatakan bahwa semakin besar jumlah anggota dewan komisaris dalam suatu perusahaan maka akan semakin mudah dalam melaksanakan pengawasan atau pengendalian terhadap pengungkapan CSR. Sehingga, banyaknya jumlah anggota dewan komisaris maka akan semakin mudah untuk mengendalikan CEO dalam mengungkapkan tanggung jawab sosial perusahaan.

B.Penelitian Terdahulu Dan Perunan Hipotesis

CSR. Hal tersebut dikarenakan bahwa perusahaan yang berskala besar akan menjadi pusat perhatian baik bagi investor maupun masyarakat luas. Sehingga semakin besar ukuran perusahaan maka akan semakin banyak melakukan pengungkapan CSR.

Penelitian yang dilakukan oleh wijaya (2012), Dewi dan Priyadi (2013), Septiana dan Fitria (2014), dan penlitian yang dilakukan Indraswari dan Astika (2015) menunjukkan bahwa ukuran perusahan berpengaruh positif terhadap pengungkapan CSR. Hal tersebut berbeda dengan penelitian yang dilakukan Kurnianingsih (2013) yang menunjukkan bahwa Ukuran peusahaan tidak berpengaruh signifikan terhadap pengungkapan CSR. Berdasarkan uraian tersebut diatas maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Corporate Social Respnsibility (CSR).

2. Umur Perusahaan dan Corporate Social Responsibility (CSR)