THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILTY DISCLOSURE ON FIRM VALUE WITH THE SIZE OF THE COMPANY

AND PROFITABILITY AS MODERATING VARIABLES

(A Study on the Non Financial Company Listed in Indonesia Stock Exchange during the Period of 2015)

SKRIPSI

Oleh: ANI WIDIASTUTI

20130420362

FAKULTAS EKONOMI DAN BISNIS

TERHADAP NILAI PERUSAHAAN DENGAN UKURAN PERUSAHAAN DAN PROFITABILITAS SEBAGAI VARIABEL MODERASI (Studi Empiris pada Seluruh Perusahaan Non Keuangan yang Terdaftar di

Bursa Efek Indonesia Periode 2015)

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILTY DISCLOSURE ON FIRM VALUE WITH THE SIZE OF THE COMPANY

AND PROFITABILITY AS MODERATING VARIABLES

(A Study on the Non Financial Company Listed in Indonesia Stock Exchange during the Period of 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memeroleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh: ANI WIDIASTUTI

20130420362

FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130420362

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH CORPORATE

SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP NILAI

PERUSAHAAN DENGAN UKURAN PERUSAHAAN DAN

PROFITABILITAS SEBAGAI VARIABEL MODERASI (Studi Empiris pada Seluruh Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2015)” tidak terdapat karya yang pernah diajukan untuk memeroleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan yang disebutkan dalam Daftar Pustaka. Apabila diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Maret 2017

“Dan janganlah kamu berputus asa dari rahmat Allah. Sesungguhnya tiada berputus asa dari rahmat Allah melainkan orang-orang yang kufur (terhadap

karunia Allah).” (Q.S. Yusuf: 87)

“Maka sesungguhnya bersama kesulitan itu ada kemudahan. Sesungguhnya bersama kesulitan itu ada kemudahan.”

(Q.S. Al-Insyirah: 5-6)

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri.”

(Q.S. Ar-Ra’d:11)

“Cukuplah Allah bagiku, tidak ada Tuhan selain Dia. Hanya kepada-Nya aku bertawakal.” (Q.S. At-Taubah: 129)

“Sesungguhnya pertolongan Allah itu selalu bersama kesabaran, kesenangan itu ada bersama kesusahan, dan kemudahan ada bersama kesulitan”

(HR. Tirmidzi)

“Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari suatu kegagalan ke gagalan berikutnya tanpa kehilangan semangat.”

1. Tuhan Yang Maha Esa, ALLAH SWT

Ungkapan rasa syukur atas limpahan rahmat, berkah, hidayah, kesehatan, semangat serta kesabaran dalam menjalani setiap langkah kehidupan yang fana ini dan setiap tahapan dalam menyelesaikan skripsi ini.

2. Kedua orangtua, Bapak dan Ibuk

Terimakasih kepada bapak (Wiranto) dan ibuk (Sri Suwarti) yang telah membiayai sekolahku dan memberikan semangat beserta doa sehingga skripsi ini dapat terselesaikan dengan lancar. Semoga sehat selalu dan selalu dalam lindungan Allah SWT. Aamiin.

3. Bapak dan ibuk keduaku, pakdhe dan budhe

Teruntuk pakdhe (Sugito) dan budhe (Tyas), saya ucapkan terima kasih yang terdalam untuk semua bantuan, dukungan, doa dan nasehat yang telah kalian berikan selama ini. Semoga Allah SWT membalas kebaikan kalian. Aamiin. 4. Bulikku tercinta, mamiku

Terima kasihku teruntuk mamiku (Sutarni) tercinta yang selama belasan taun lalu telah menjaga dan mendidikku dengan segala kasih sayangnya, sehingga saya menjadi orang yang seperti ini. Semoga Allah membalas semua kebaikanmu mi. Aamiin.

5. My inspiration, mbakku tersayang

Teruntuk mbak Ririn dan mbak Ani, saya ucapkan banyak terima kasih atas

support, nasehat beserta doa-doa yang telah kalian berikan selama ini. Kalian adalah inspirasi dan panutanku untuk menjadi seorang wanita yang lebih baik. Semoga Allah membalas semua kebaikkan kalian. Aamiin.

6. Adikku, R. Aji. N dan Maitza H.F

Teruntuk adikku tersayang Aji dan Maitza saya ucapkan terima kasih karena telah memberikan doa dan dukungan sehingga skripsi ini dapat terselesaikan dengan lancar. Semangat belajar dan sukses untuk kalian dek. I Love You 7. Seluruh keluarga besarku, trah Ngatno Dimedjo

akhirat. Aamiin.

8. Teman seperjuangan, GengTen

Terima kasih banyak untuk Pepet, Deni, Mamak, Daniar, Syamsiah, Epik, Halim, Amel dan Akik yang telah menemaniku berjuang selama hampir 4 tahun ini. Terima kasih juga telah membantuku menyelesaikan kuliah dan skripsiku selama ini. Semoga pertemanan kita langgeng sampai nenek-nenek. Selamat berjuang guys, semoga Allah SWT memberikan kelancaran dan kemudahan dalam segala urusan. Aamiin. I Love You Guys.

9. Teman sebayaku, Kumala dan Meigita

Terima kasih banyak untuk kumala dan meigita yang telah memberikan

support berupa tempat tidur, nasehat dan waktu untuk mendengarkan segala unek-unekku selama ini. Jangan bosan mendengarkanku ya . Semangat berjuang guys, semoga Allah SWT memudahkan segala urusan kita. Aamiin. 10. Teman kecilku, Ristya aka Tomblok

Teruntuk Ristya, saya ucapkan terima kasih banyak karena telah menuntunku menuju kampus tercinta UMY. Berkat tuntunanmu, saya bisa bertemu dengan orang-orang baik dan mendapatkan ilmu yang bermanfaat. Terima kasih juga untuk segala bantuan yang telah kamu berikan selama ini. Semoga Allah SWT membalas semua kebaikanmu. Aamiin.

11. Teman berantemku, Mr Naninunana

Teruntuk Mr Naninunana saya ucapkan terima kasih yang banyak, berkat perkataan dan perbuatanmu selama ini saya terinspirasi untuk menyelesaikan skripsi dengan baik. Semoga berantemnya udahan dan temenannya lanjut terus. Good luck yes. Fighting!

12. Keluarga baruku, anggota Kkners 32

HALAMAN PERSETUJUAN DOSEN PEMBIMBING...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERNYATAAN...iv

HALAMAN MOTTO...v

HALAMAN PERSEMBAHAN...vi

INTISARI...viii

ABSTRAK...ix

KATA PENGANTAR...x

DAFTAR ISI...xii

DAFTAR TABEL...xv

DAFTAR GAMBAR...xvi

DAFTAR LAMPIRAN...xvii

BAB 1 PENDAHULUAN……….1

A. Latar Belakang………..1

B. Rumusan Masalah……….5

C. Tujuan Penelitian………..6

D. Manfaat penelitian………6

BAB II TINJAUAN PUSTAKA………...8

A. Landasan Teori………...………….………...…..8

1. Teori Legitimasi………….………....………..8

2. Teori Signal……….……….9

3. Teori stakeholder………10

4. Corporate Social Responsibility Disclosure………...11

5. Nilai perusahaan……….13

6. Ukuran perusahaan……….14

7. Profitabilitas………...………...15

B. Hasil Penelitian Terdahulu Dan Penurunan Hipotesis…………...16

3. Hubungan Profitabilitas, CSR, dan Nilai Perusahaan………..20

C. Model Penelitian………22

BAB III METODE PENELITIAN………23

A. Populasi dan Sampel………..23

B. Jenis dan Sumber Data………...23

C. Metode pengumpulan Data………24

D. Pengukuran Variabel………..24

E. Metode Analisis Data……….26

1. Analisis Statistik Deskriptif……….26

2. Uji Asumsi Klasik………26

a. Uji Normalitas………26

b. Uji Multikolinearitas ……….27

c. Uji Heteroskedastisitas ………..27

F. Uji Hipotesis………...28

1. Uji Determinasi………28

2. Uji Nilai f (Uji Simultan)……….28

3. Uji Nilai t………..28

a. Pengujian H1………...28

b. Pengujian H2………..29

c. Pengujian H3………..29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...31

A. Deskripso Objek Penelitian………31

B. Analisis Statistik Deskriptif………...…………...32

C. Uji Asumsi Klasik………..33

1. Uji Normalitas ……….33

2. Uji Multikolinearitas………....34

3. Uji Heteroskedastisitas……….35

D. Uji Hipotesis………...………...36

1. Uji Determinasi………....……36

c. Pengujian H3………..39

E. PEMBAHASAN………40

1. Pengaruh CSR Disclosure terhadap nilai perusahaan………..40

2. Pengaruh CSR Disclosure terhadap nilai perusahaan dengan ukuran perusahaan sebagai variabel moderasi……….40

3. Pengaruh CSR Disclosure terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderasi………...41

BAB V SIMPULAN, KETERBATASAN, DAN SARAN………...43

A. Simpulan………....43

B. Keterbatasan………..43

C. Saran……….……….44

DAFTAR PUSTAKA……….…...45

DAFTAR TABEL

Tabel 4.1. Perhitungan Sampel Perusahaan. ... 32

Tabel 4.2. Statistik Deskriptif ... 33

Tabel 4.3. Hasil Uji Normalitas ... 35

Tabel 4.4. Hasil Uji Multikolinearitas... 35

Tabel 4.5. Hasil Uji Heteroskedastisitas ... 37

Tabel 4.6. Hasil Uji Determinasi... 37

Tabel 4.7. Hasil Uji Nilai f ... 38

DAFTAR LAMPIRAN

LAMPIRAN 1 DAFTAR INDEKS CSR DISCLOSURE ...50

LAMPIRAN 2 INDEKS CSR DISCLOSURE TAHUN 2015 ...57

LAMPIRAN 3 DATA UKURAN PERUSAHAAN ...61

LAMPIRAN 4 DATA PROFITABILITAS PERUSAHAAN ...65

LAMPIRAN 5 DATA NILAI PERUSAHAAN ...69

LAMPIRAN 6 UJI STATISTIK DESKRIPTIF...73

LAMPIRAN 7 UJI NORMALITAS ...73

LAMPIRAN 8 UJI MULTIKOLINEARITAS ...74

LAMPIRAN 9 UJI HETEROSKEDASTISITAS...75

This study aims to analyze the influence of CSR Disclosure on firm value with the size of the company and profitability as a moderating variable. The population in this study is a non-financial company listed in Indonesia Stock Exchange during the period of 2015. The sample used in this research consisted of 155 non-financial companies were selected by purposive sampling method. The analytical tool used is SPSS version 15. The analysis of this research is simple regression analysis and multiple regression anaysis.

Based on data analysis that has been done shows that CSR Disclosure significant positive effect on firm value. Profitability as moderating variables may moderate the relationship with the company's CSR Disclosure. The size of the company as a moderating variable can not moderate relationship with the company's CSR Disclosure.

1 A. Latar Belakang

Tujuan utama sebuah perusahaan adalah untuk mendapatkan laba semaksimal mungkin. Selain mendapatkan laba yang maksimal, perusahaan juga harus memerhatikan kepentingan stakeholder dan lingkungan sekitar. Perusahaan harus menjaga hubungan dengan pihak lain yang berkepentingan. Perusahaan harus menjaga eksistensinya dengan cara menjaga keseimbangan dengan pihak lain yang berpengaruh terhadap eksistensinya. Salah satu cara perusahaan menjaga keseimbangan tersebut adalah dengan cara melaksanakan

Corporate Social Responsibility (CSR).

Pelaksanaan CSR tidak hanya bersifat sukarela. Tetapi sudah menjadi kewajiban yang harus dilaksanakan dan diungkapkan oleh perusahaan. Ketentuan tersebut tertera pada Undang-undang tentang Perseroan Terbatas (UU PT) Nomor 40 pasal 74, yang disahkan sejak tanggal 20 Juli 2007. Perusahaan yang melanggar peraturan CSR dapat dikenakan sanksi sesuai Undang-undang tentang Pengelolaan Lingkungan Hidup (UUPLH), Nomor 23 pasal 41 ayat 1 dan pasal 42 ayat 1 Tahun 1997.

Brigham (2001) menyatakan bahwa nilai perusahaan mencerminkan seberapa besar harga yang dikeluarkan oleh calon pembeli untuk membeli perusahaan, apabila perusahaan itu dijual. CSR Disclosure yang dilakukan oleh perusahaan akan meningkatkan nilai perusahaan, selain itu ukuran perusahaan serta profitabilitas juga memengaruhi peningkatan nilai perusahaan. Ukuran perusahaan yang besar serta profitabilitas yang baik cenderung akan meningkatkan nilai perusahaan. Nilai perusahaan dapat memengaruhi pandangan investor sebelum melakukan investasi. Perusahaan yang memiliki nilai tinggi menarik minat investor untuk berinvestasi karena dianggap memiliki prospek yang baik dalam jangka panjang. Setiap perusahaan dan para investor menginginkan nilai perusahaan mereka meningkat. Karena jika nilai perusahaan meningkat maka kesejahteraan mereka juga akan meningkat (Ulfah, 2014).

faktor eksternal juga dapat menurunkan nilai perusahaan. Fenomena penurunan nilai perusahaan, terjadi karena adanya sentimen data terbaru tentang manufaktur dari Tiongkok, Amerika Serikat, dan Eropa pada tahun 2015 (Kompas, 2 September 2015). Fenomena tersebut menyebabkan turunnya harga saham di bursa efek. Harga saham yang turun membuat nilai perusahaan menjadi menurun (Putra, 2013). Sedangkan salah satu faktor internal yang dapat menaikkan nilai perusahaan adalah dengan adanya kegiatan CSR. Kegiatan CSR dapat dilihat dari banyaknya pengungkapan CSR.

CSR Disclosure menjadi salah satu alternatif bagi sebuah perusahaan untuk dapat meningkatkan nilai perusahaan. Stakeholder berpandangan bahwa semakin banyak perusahaan mengungkapkan kegiatan CSRnya semakin baik pula nilai perusahaan tersebut (Agustina, 2013). Secara teoritis, semakin banyak CSR yang diungkapkan oleh perusahaan maka nilai perusahaan akan meningkat.

Penelitian yang dilakukan oleh Kusumadilaga (2010), menunjukkan hasil bahwa CSR Disclosure berpengaruh signifikan terhadap nilai perusahaan. Nahda dan Harjito (2011), Suryani dan Fitria (2014), dan Rosiana, Juliarsa dan Sari (2013) memeroleh hasil yang sama, yaitu CSR Disclosure berpengaruh positif terhadap nilai perusahaan. Tetapi, pada penelitian yang dilakukan oleh Agustine (2013) dan Maspupah (2014) menunjukkan hasil bahwa CSR

pengaruh variabel lain yang menyebabkan hasilnya berbeda. Peneliti menduga bahwa variabel ukuran perusahaan dan profitabilitas kemungkinan dapat memengaruhi pengaruh CSR terhadap nilai perusahaan.

Variabel ukuran perusahaan diduga memoderasi pengaruh CSR terhadap nilai perusahaan. Menurut Azlina (2012), perusahaan yang memiliki ukuran besar lebih banyak menarik peminat broker dan analis. Perusahaan yang memiliki ukuran besar dianggap memiliki prospek jangka panjang yang baik dan cenderung mudah mengungkapkan laporan keuangan. Pratama (2014) menyatakan bahwa ukuran perusahaan dapat memoderasi hubungan CSR

Disclosure terhadap nilai perusahaan. Perusahaan dengan total aset besar dianggap lebih banyak mengungkapkan CSR yang dapat menaikkan nilai perusahaan.

profitabilitas perusahaan tinggi, sebaliknya CSR Disclosure dapat membuat nilai perusahaan menurun ketika profitabilitas perusahaan rendah.

Penelitian ini merupakan replikasi dari penelitian dari Rosiana, Juliarsa dan Sari (2013). Perbedaan dari penelitian sebelumnya adalah: (1) perusahaan yang menjadi sampel, yaitu seluruh perusahaan sektor non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015, (2) menambahkan variabel moderasi, yaitu variabel ukuran perusahaan. Hasil dari penelitian ini diharapkan dapat berkontribusi bagi peneliti selanjutnya sebagai referensi atau acuan penelitian. Berdasarkan beberapa uraian dan hasil penelitian terdahulu, maka penulis ingin melakukan penelitian kembali menggunakan judul “Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan dengan Profitabilitas dan Ukuran Perusahaan sebagai Variabel Moderasi”.

B. Rumusan Masalah

Berdasarkan uraian, maka peneliti dapat menyusun rumusan masalah penelitian sebagai berikut:

1. Apakah CSR Disclosure berpengaruh positif terhadap nilai perusahaan? 2. Apakah ukuran perusahaan memoderasi antara CSR Disclosure terhadap

nilai perusahaan?

C. Tujuan Penelitian

Berdasarkan uraian, maka peneliti memiliki beberapa tujuan penelitian, yaitu sebagai berikut:

1. Untuk memeroleh bukti empiris pengaruh CSR Disclosure terhadap nilai perusahaan.

2. Untuk memeroleh bukti empiris pengaruh moderasi ukuran perusahaan terhadap hubungan CSR Disclosure dengan nilai perusahaan.

3. Untuk memeroleh bukti empiris pengaruh moderasi profitabilitas terhadap hubungan CSR Disclosure dengan nilai perusahaan.

D. Manfaat penelitian 1. Manfaat secara teoritis

a. Manfaat untuk akademik

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman dan pengetahuan tentang Corporate Social Responsibility (CSR) beserta variabel lainnya. Kemudian, dapat memberikan kontribusi terhadap penelitian selanjutnya.

2. Manfaat secara praktis

a. Manfaat untuk perusahaan

saham, tetapi harus melihat dan menjaga hubungan lingkungan sekitar dan pihak lain yang terkait.

b. Manfaat untuk Investor

Hasil penelitian ini diharapkan dapat memberikan masukan untuk para investor untuk meninjau ulang kembali aspek-aspek apa sajakah yang perlu dipertimbangkan sebelum melakukan investasi.

c. Manfaat untuk masyarakat

Hasil penelitian ini diharapkan dapat membantu menumbuhkan kesadaran bagi masyarakat mengenai hak apa sajakah yang dapat mereka peroleh.

8

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Menurut pendapat Gray et al., teori legitimasi merupakan: “a systems-oriented view of organization and society…permits us to focus on the role of information and disclosure in the relationship between organizations, the state, individuals and group”.

Definisi tersebut menggambarkan, bahwa legitimasi adalah sebuah sistem pengelolaan perusahaan yang berorientasi pada pandangan dari organisasi dan masyarakat, yang berfokus pada peranan dari informasi dan pengungkapan terhadap hubungan antara organisasi, pemerintah, individu, dan kelompok masyarakat.

Teori legitimasi merupakan terjadinya proses kontak sosial suatu perusahaan dengan masyarakat, dimana suatu perusahaan harus memiliki tujuan yang bersifat kongruen terhadap nilai-nilai yang telah diterapkan dalam masyarakat. Berdasarkan teori ini, setiap tindakan yang dilakukan oleh sebuah perusahaan harus memiliki kinerja dan aktivitas yang dapat diterima masyarakat sekitar (Ratmono dan Sagala, 2015).

nilai-nilai yang ada pada masyarakat dianggap sah dalam masyarakat dan dapat menjamin kelangsungan perusahaan. Dengan adanya CSR

Disclosure perusahaan berharap dapat mendapatkan legitimasi sosial untuk memaksimalkan kinerja keuangan dan nilai perusahaan dalam jangka panjang (Sayekti dan Wondabio, 2007).

2. Teori Signal

Teori sinyal menjelaskan mengenai bagaimana seharusnya suatu organisasi memberikan sinyal kepada para pengguna laporan keuangan. Sinyal yang diberikan berupa informasi tentang aktivitas manajemen untuk mewujudkan tujuan perusahaan. Sinyal tersebut bisa berupa promosi atau informasi lain yang menunjukkan bahwa perusahaan tersebut lebih bagus daripada perusahaan pesaing (Sari dan Zuhrohtun, 2006).

3. Teori stakeholder

Stakeholder merupakan seluruh pihak yang terkait, yaitu pihak internal ataupun pihak eksternal yang mempunyai hubungan yang bersifat dipengaruhi ataupun memengaruhi dan bersifat langsung ataupun tidak langsung, seperti: perusahaan pesaing, pemerintah, masyarakat, karyawan, lingkungan internasional dan lain-lain (Pratama, 2014). Menurut pratama (2014) perusahaan seharusnya memerhatikan para stakeholder, karena setiap aktivitas dan kebijakan perusahaan yang akan diambil berhubungan dengan mereka. Apabila stakeholder terabaikan, akan menyebabkan terjadinya tuntutan yang dapat mengeliminasi legitimasi stakeholder.

Pearce dan Robinson (2013) menyatakan bahwa stakeholder

4. Corporate Social Responsibility Disclosure a. Definisi CSR

Corporate Sosial Responsibility (CSR) merupakan tanggungjawab sosial perusahaan kepada para stakeholder untuk berperilaku etis dan melakukan pelayanan kepada masyarakat demi mencapai tujuan sosial perusahaan (Pearce II dan Robinson, 2013). Menurut Sembiring (2005), tanggungjawab sosial perusahaan merupakan sebuah proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap stakeholder dan masyarakat secara keseluruhan. Dari beberapa pendapat diatas dapat disimpulkan bahwa CSR merupakan suatu tanggungjawab perusahaan kepada para stakeholder untuk berperilaku etis dan melakukan pelayanan kepada masyarakat secara keseluruhan untuk mencapai tujuan sosial perusahaan.

b. Pengungkapan CSR

Kegiatan CSR yang sudah dilakukan oleh perusahaan merupakan sinyal yang menarik untuk diungkapkan. Sembiring (2005) berpendapat bahwa CSR Disclosure merupakan proses pengkomunikasian dampak lingkungan dan sosial yang berasal dari aktifitas ekonomi suatu perusahaan kepada kelompok yang berkepentingan dan seluruh masyarakat. Tujuan CSR Disclosure yaitu untuk menunjukkan kepedulian perusahaan terhadap shareholder

maupun stakeholder.

Pengungkapan tanggungjawab sosial dan lingkungan perusahaan tertulis pada Undang-undang No. 40 Tahun 2007 ayat 66 (2c) mengenai Perseroan Terbatas yang berisi perintah kepada setiap perusahaan untuk melaporkan pelaksanaan kegiatan CSR dalam laporan tahunan. Berdasarkan Undang-undang tersebut, tanggungjawab sosial bersifat wajib (mandatory) bagi seluruh perusahaan yang telah memenuhi kriteria. Akan tetapi, item-item CSR yang diungkapkan oleh perusahaan pada laporan tahunan masih bersifat sukarela (voluntary) (Chen dan Christiawan, 2010).

sesuatu dari sudut pandang ekonomi, sosial, dan lingkungan (Cheng dan Christiawan, 2010).

5. Nilai perusahaan

Nilai perusahaan dapat didefinisikan sebagai nilai pasar (Nurlela dan Islahuddin, 2008). Nilai perusahaan didefinisikan sebagai nilai pasar karena dapat meningkatkan kekayaan dan memaksimalkan kesejahteraan pemegang saham ketika harga saham yang dijual oleh perusahaan meningkat. Semakin tinggi harga jual saham, maka tingkat kekayaan dan kesejahteraan pemegang saham akan semakin meningkat. Untuk meningkatkan nilai perusahaan, para pemegang saham mempercayakan pengelolaan modal mereka kepada orang yang sudah ahli (professional). Orang yang sudah ahli (professional) berperan sebagai manajer maupun komisaris (Nurlela dan Islahuddin, 2008). Menurut Sujoko dan Soebianto (2007), nilai perusahaan merupakan pandangan investor terhadap perusahaan terbuka, yang sering dihubungkan dengan harga saham.

nilai perusahaan mereka meningkat. Apabila nilai perusahaan meningkat maka kesejahteraan mereka juga akan meningkat.

Menurut Herawaty (2008) nilai perusahaan dapat diproksikan dengan rasio Tobin’s Q. Rasio ini telah dikembangkan oleh Profesor James

Tobin (1967). Rasio ini merupakan rasio yang lebih baik dari pada rasio lainnya, karena dapat menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental. Jika nilai Tobin’s Q diatas satu, maka menggambarkan bahwa nilai

investasi menghasilkan laba yang lebih tinggi dibandingkan dengan pengeluaran investasi. Sebaliknya, apabila nilai Tobin’s Q dibawah satu maka laba yang dihasilkan rendah dan investasi yang dikeluarkan tinggi. Hal ini dapat dijadikan acuan para investor sebelum melakukan investasi.

Investor akan tertarik apabila nilai Tobin’s Q yang dimiliki perusahaan

tinggi, karena dianggap memiliki pertumbuhan yang baik (Herawaty, 2008).

6. Ukuran perusahaan

total aset besar memiliki prospek baik dalam jangka panjang, sehingga dapat menarik perhatian para investor (Cecilia, Rambe, dan Torong 2015). Menurut Anggraini (2006), ukuran perusahaan dapat memengaruhi besarnya pengungkapan informasi sosial suatu perusahaan. Perusahaan dengan total aset besar cenderung akan memberikan informasi mengenai laba yang diperoleh lebih sedikit dibandingkan dengan perusahaan yang memiliki total aset rendah. Sehingga, perusahaan dengan total aset besar cenderung akan mengeluarkan biaya (cost) yang lebih besar untuk pengungkapan informasi sosial, dibandingkan dengan perusahaan yang memiliki total aset kecil.

7. Profitabilitas

Brigham dan Houston (2001) mendefinisikan profitabilitas sebagai seberapa jauh sebuah perusahaan dalam menghasilkan laba bersih dari seluruh kegiatan yang dilakukan berdasarkan periode akuntansi. Semakin tinggi laba yang diperoleh perusahaan, maka kemampuan menghasilkan laba akan semakin besar. Menurut Sujoko dan Soebianto (2007), perusahaan yang memiliki profitabilitas besar mencerminkan bahwa perusahaan tersebut memiliki pertumbuhan yang baik sehingga nilai perusahaan akan meningkat karena para pemegang saham memberikan respon yang positif.

dan fleksibel untuk melakukan pengungkapan pertanggungjawaban sosial perusahaan kepada para stakeholder. Perusahaan yang memiliki profitabilitas tinggi dinilai lebih mampu mengungkapkan informasi sosial dengan skala yang lebih besar (Kusumadilaga, 2010).

B. Hasil Penelitian Terdahulu Dan Penurunan Hipotesis 1. Hubungan CSR dengan Nilai Perusahaan

Menurut Sayekti dan Wondabio (2007), sebuah perusahaan menginginkan legitimasi sosial dengan adanya CSR Disclosure. Apabila perusahaan telah memeroleh legitimasi sosial tersebut, perusahaan berharap kinerja keuangan semakin meningkat dalam jangka panjang. Hal ini dapat menunjukkan bahwa CSR Disclosure dapat meningkatkan nilai perusahaandimata stakeholder dan masyarakat. Perusahaan harus mengungkapkan semua informasi perusahaan, baik informasi keuangan maupun informasi non-keuangan.

Jensen (1976) berpendapat bahwa nilai perusahaan akan meningkat apabila pihak manajemen dapat mengambil keputusan sesuai dengan para

stakeholder. Perusahaan tidak hanya memerhatikan kepentingan perusahaan, tetapi juga memberikan kontribusi atau manfaat bagi para

stakeholder. Oleh karena itu, kelangsungan perusahaan dipengaruhi oleh keberadaan stakeholder.

ekonomi, sosial, dan lingkungan dari aktivitas perusahaan (Cheng dan Christiawan, 2010). Salah satu sinyal yang baik dapat diketahui melalui seberapa banyak perusahaan melakukan pengungkapan. Dengan adanya pengungkapan, para stakeholder dapat menilai apakah perusahaan tersebut merupakan perusahaan yang bagus. Secara teoritis, nilai perusahaan semakin meningkat dengan adanya CSR Disclosure.

Agustina (2013) melakukan penelitian dengan menggunakan sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2010. Sampel tersebut diperoleh sebanyak 158 perusahaan berdasarkan kriteria yang telah ditentukan. Penelitian ini menemukan fakta bahwa CSR Disclosure berpengaruh positif signifikan terhadap nilai perusahaan. Hal ini menggambarkan bahwa apabila pelaksanaan kegiatan CSR semakin baik, maka nilai perusahaan akan semakin meningkat.

Menurut Rosiana, Juliarsa, dan Sari (2013) menyatakan CSR

Disclosure berpengaruh positif terhadap nilai perusahaan. Hasil tersebut menunjukkan bahwa penerapan CSR dapat memengaruhi peningkatan nilai perusahaan. Penelitian ini menggunakan 55 data perusahaan manufaktur yang terdaftar di BEI selama periode 2008-2011. Populasi pada penelitian ini sebanyak 119 perusahaan. Pengambilan sampel dilakukan berdasarkan dengan kriterian tertentu, sehingga dapat diperoleh sampel sebanyak 11 perusahaan dari 55 data perusahaan selama periode 2008-2011. Berdasarkan teori dan logika tersebut, maka penulis merumuskan hipotesis, yaitu:

H1: CSR Disclosure berpengaruh positif terhadap nilai perusahaan.

2. Hubungan Ukuran Perusahaan, CSR, dan Nilai Perusahaan

Perusahaan dengan ukuran besar memiliki prospek pertumbuhan yang baik dibandingkan dengan perusahaan dengan ukuran yang kecil. Hal ini disebabkan karena semakin besar ukuran perusahaan maka sumber daya yang dimiliki semakin besar. Dengan semakin besarnya sumber daya yang dimiliki suatu perusahaan, perusahaan semakin banyak berhubungan dengan para stakeholder, sehingga perlu untuk mengungkapkan aktivitas perusahaan seperti pengungkapan dalam tanggungjawab sosial (Kamil dan Herusetya, 2012).

laba yang diperoleh lebih sedikit dibandingkan dengan perusahaan yang memiliki total aset rendah. Perusahaan dengan total aset besar cenderung akan mengeluarkan biaya (cost) yang lebih besar untuk pengungkapan informasi sosial, dibandingkan dengan perusahaan yang memiliki total aset kecil.

CSR Disclosure dapat meningkatkan nilai perusahaan terutama pada perusahaan yang memiliki ukuran besar. Perusahaan dengan ukuran besar yang melakukan CSR Disclosure dianggap lebih sustainable

(berkelanjutan) daripada perusahaan dengan ukuran kecil. Secara teoritis, CSR Disclosure dapat meningkatkan nilai perusahaan ketika perusahaan memiliki total aset yang besar. Sebaliknya CSR Disclosure dapat membuat nilai perusahaan menurun ketika total aset yang dimiliki perusahaan rendah.

Sembiring (2005) menyatakan bahwa perusahaan yang memiliki ukuran besar lebih banyak diminati, melakukan pengungkapan lebih banyak merupakan tindakan untuk mengurangi biaya politis yang dapat diartikan seperti tanggung jawab sosial perusahaan. Kamil dan Herusetya (2012) menemukan fakta bahwa semakin besar ukuran perusahaan maka semakin banyak informasi yang tercantum di dalam perusahaan. Hal tersebut dapat memengaruhi tekanan untuk mengolah informasi semakin besar, sehingga manajemen sadar mengenai pentingnya informasi untuk mempertahankan kelangsungan suatu perusahaan. Berdasarkan teori dan logika tersebut, maka penulis merumuskan hipotesis, yaitu:

H2: Ukuran perusahaan memoderasi pengaruh CSR Disclosure dengan nilai perusahaan.

3. Hubungan Profitabilitas, CSR, dan Nilai Perusahaan

membuat nilai perusahaan meningkat ketika profitabilitas perusahaan tinggi, sebaliknya CSR Disclosure dapat membuat nilai perusahaan menurun ketika profitabilitas perusahaan rendah.

Penelitian sebelumnya yang dilakukan oleh Putra dan Andayani (2015) menyatakan bahwa profitabilitas dapat memengaruhi hubungan antara CSR terhadap nilai perusahaan. Hasil ini sesuai dengan teori bahwa tingkat profitabilitas yang semakin besar menunjukkan perusahaan mampu mendapatkan laba yang semakin besar, sehingga perusahaan mampu untuk meningkatkan aktivitas tanggung jawab sosial, serta mengungkapkan tanggung jawab sosialnya dalam laporan tahunan dengan lebih luas. Penelitian ini diperoleh dari 25 sampel perusahaan manufaktur yang terdaftar di BEI dengan jumlah pengamatan 75 perusahaan yang dipilih dengan metode purposive sampling periode 2010-2012.

Menurut Mandasari, kamaliah dan hanif (2013), profitabilitas mampu memoderasi hubungan antara CSR terhadap nilai perusahaan. Artinya bahwa kegiatan CSR dapat meningkatkan nilai perusahaan ketika perusahaan mempunyai profitabilitas yang tinggi. Penelitian ini diperoleh berdasarkan 37 sampel perusahaan manufaktur yang terdaftar di BEI yang telah dipilih berdasarkan kriteria tertentu pada periode 2010-2012. Data yang digunakan diakses melalui Indonesian Capital Market Directory

(ICMD) dan website resmi dari BEI www.idx.co.id.

BEI selama periode 2008 sampai dengan 2012. Penelitian tersebut memeroleh hasil bahwa profitabilitas mampu memoderasi pengaruh pengungkapan CSR terhadap nilai perusahaan. Hal ini menjelaskan bahwa semakin tinggi profitabilitas yang dimiliki perusahaan, maka manajemen dapat melaksanakan dan mengungkapkan kegiatan CSR dengan lebih luas. Berdasarkan teori dan logika tersebut, maka penulis merumuskan hipotesis, yaitu:

H3: Profitabilitas memoderasi pengaruh CSR Disclosure dengan nilai perusahaan.

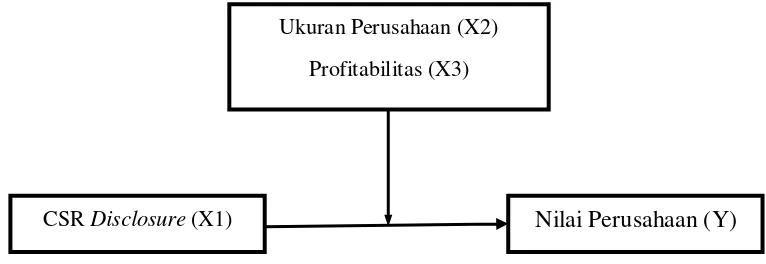

C. Model penelitian

Berdasarkan uraian yang telah dijabarkan, maka variabel-variabel yang terkait dalam penelitian ini dapat dirumuskan melalu kerangka pemikiran sebagai berikut:

Gambar 3.1. Model Penelitian

CSR Disclosure (X1)

Ukuran Perusahaan (X2)

Profitabilitas (X3)

23 A. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan non-keuangan yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2015. Metode pengambilan sampel menggunakan metode purposive sampling,

yaitu pengambilan sampel dengan menentukkan kriteria-kriteria tertentu sesuai dengan tujuan. Adapun beberapa kriteria-kriteria yang digunakan dalam penelitian ini, yaitu sebagai berikut:

1. Telah menerbitkan laporan tahunan dan laporan keuangan selama tahun 2015.

2. Perusahaan yang dijadikan sebagai sampel tidak mengalami kerugian. 3. Perusahaan yang telah mengungkapkan CSR dalam laporan keuangan

tahunannya pada tahun 2015.

4. Memiliki data yang lengkap mengenai variabel-variabel yang digunakan dalam penelitian.

B. Jenis dan Sumber Data

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode dokumentasi, yaitu dengan cara mengumpulkan data dari dokumen-dokumen yang sudah ada. Setelah mendapatkan daftar perusahaan selama periode 2015 dari www.idx.com, hal yang dilakukan berikutnya adalah mengakses laporan tahunan dan laporan keuangan tahunan perusahaan terkait kemudian mengumpulkan data-data yang dibutuhkan.

D. Pengukuran Variabel

Variabel dependen dalam penelitian ini adalah Nilai Perusahaan yang disimbolkan dengan NP. Nilai perusahaan diproksikan dengan rasio Tobin’s Q. Rasio ini merupakan rasio yang lebih baik dari pada rasio lainnya, karena dapat menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental (Herawaty, 2008). Rumus yang digunakan dalam perhitungan ini adalah sebagai berikut:

NP = EMV + DEBV + D

Dimana:

NP = Nilai perusahaan

EMV = Nilai pasar ekuitas (EMV = closing price dikalikan dengan jumlah saham yang beredar pada akhir tahun) D = Nilai buku dari total hutang

EBV = Nilai buku dari total ekuitas (selisih total asset dengan total kewajiban)

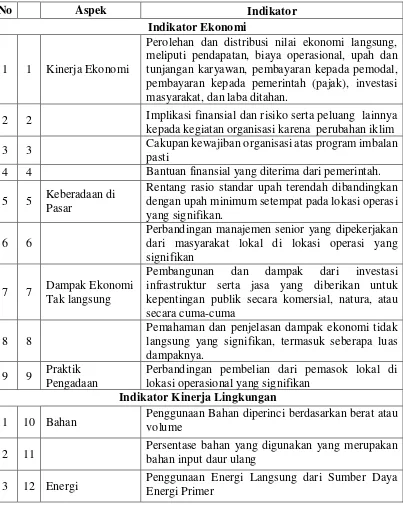

membandingkan pengungkapan yang dilakukan oleh perusahaan berdasarkan standar Global Reporting Initiative (GRI) indeks versi 4 yang telah disesuaikan dengan pelaksanaan CSR di Indonesia. Indikator pengungkapan CSR ini terbagi menjadi enam kategori, yaitu menggunakan kinerja ekonomi, kinerja lingkungan, praktik tenaga kerja dan kenyamanan bekerja, hak asasi manusia, kinerja masyarakat, dan tanggungjawab atas produk. Kategori tersebut dibagi menjadi 91 item.

Pendekatan ini menggunakan pendekatan dikotomi, yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memeroleh keseluruhan skor setiap perusahaan. Kemudian perhitungan CSR menggunakan rumus:

� = ∑�

Keterangan:

CSRj =Corporate Social Responsibility Index perusahaanj Nj = Jumlah item untuk perusahaan (91)

Xij = Skor 1 jika item diungkapkan; skor 0 jika item tidak diungkapkan.

Variabel moderasi yang digunakan dalam penelitian ini yaitu: 1. Profitabilitas

Profitabilitas dalam penelitian ini diproksikan menggunakan rasio return on asset (ROA). Rumus yang digunakan untuk menghitung ROA, yaitu:

� = �� � ℎ�

2. Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan seberapa besar aset yang dimiliki oleh perusahaan. Ukuran perusahaan diproksikan menggunakan total aset yang dimiliki oleh perusahaan. Rumus yang digunakan untuk menghitung ukuran perusahaan, yaitu:

Size = log nilai buku total aset

E. Metode Analisis Data

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini bertujuan untuk menjelaskan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan untuk mendeskripsikan masing-masing variabel penelitian yaitu rata-rata, maksimal, minimal dan standar deviasi.

2. Uji Asumsi Klasik a. Uji Normalitas

dan Basuki, 2016). Jika nilai sig > alpha 0,05 maka data dikatakan residual menyebar normal. Sebaliknya, jika nilai sig < 0,05 maka data dikatakan residual menyebar tidak normal.

b. Uji Multikolinearitas

Multikolinearitas atau kolinearitas ganda (Multicollinerity) adalah adanya hubungan linear antara peubah bebas X pada Model Regresi Ganda (Nazaruddin dan Basuki, 2016). Multikolinearitas dapat dideteksi melalui Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu jika nilai VIF < 10. Apabila nilai VIF > 10 maka dapat diasumsikan bahwa model regresi mengandung multikolinearitas.

c. Uji Heteroskedastisitas

F. Uji Hipotesis

Analisis terhadap model regresi meliputi:

1. Uji Determinasi

Uji determinasi dilakukan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen. Persentase dari seberapa besar variabel independen dapat menjelaskan variabel dependen dilihat dari nilai Adjusted R Square.

2. Uji Nilai f (Uji Simultan)

Uji statistik f menjelaskan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Nazaruddin dan Basuki, 2016). Apabila nilai probabilitas signifikansi nilai F < 0,05 maka variabel independen dapat dikatakan menjelaskan variabel dependen secara signifikan.

3. Uji Nilai t

Uji statistik t menggambarkan pengaruh variabel independen secara individu dalam menerangkan variasi variabel dependen.

a. Pengujian H1

Dalam penelitian ini, analisis regresi digunakan untuk mengetahui ada tidaknya pengaruh variabel independen yaitu CSR Disclosure

NP = α + β1 CSR+ e…………...(1) Dimana:

NP = Nilai Perusahaan

α = Konstanta

β1 = Koefisien Regresi

CSR = Corporate Social Responsibility

e = Error Term, yaitu tingkat kesalahan penduga dalam penelitian

b. Pengujian H2

Analisis regresi interaksi H2 dilakukan untuk menguji pengaruh moderasi variabel ukuran perusahaan terhadap hubungan CSR

Disclosure dan nilai perusahaan. Model regresi berganda yang digunakan untuk menguji, yaitu sebagai berikut:

NP = α + β2 CSR + β3 SIZE + β4 CSR*SIZE+ e...(2)

Dimana:

NP = Nilai Perusahaan

α = Konstanta

β2–β4 = Koefisien Regresi

CSR = Corporate Social Responsibility

SIZE = Ukuran Perusahaan

CSR*SIZE = Interaksi antara CSR dengan Ukuran Perusahaan e = Error Term, yaitu tingkat kesalahan penduga

dalam penelitian

c. Pengujian H3

Analisis regresi interaksi H2 dilakukan untuk menguji pengaruh moderasi variabel profitabilitas terhadap hubungan CSR Disclosure

dan nilai perusahaan. Model regresi berganda yang digunakan untuk menguji, yaitu sebagai berikut:

Dimana:

NP = Nilai Perusahaan

α = Konstanta

β5–β7 = Koefisien Regresi

CSR = Corporate Social Responsibility

PROF = Profitabilitas

CSR*PROF = Interaksi antara CSRdengan Profitabilitas e = Error Term, yaitu tingkat kesalahan penduga

dalam penelitian

1) Kriteria penerimaan hipotesis adalah sebagai berikut:

a) H1 didukung apabila koefisien regresi beta 1 pada persamaan (1) bernilai positif dan nilai sig < 0,05.

b) H2 didukung apabila koefisien regresi beta 4 pada persamaan (2) bernilai positif dan nilai sig < 0,05.

31 A. Deskripsi Objek Penelitian

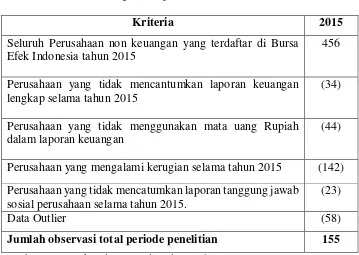

Penelitian ini bertujuan untuk meneliti pengaruh Corporate Social Responsibility Disclosure terhadap nilai perusahaan dengan ukuran perusahaan dan profitabilitas sebagai variabel moderasi pada seluruh perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2015. Pemilihan sampel pada penelitian ini menggunakan metode purposive sampling, yaitu pengambilan sampel dengan kriteria tertentu. Berdasarkan metode tersebut, maka sampel yang telah diseleksi adalah sebagai berikut:

Tabel 4.1.

Perhitungan Sampel Perusahaan

Kriteria 2015

Seluruh Perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2015

456

Perusahaan yang tidak mencantumkan laporan keuangan lengkap selama tahun 2015

(34)

Perusahaan yang tidak menggunakan mata uang Rupiah dalam laporan keuangan

(44)

Perusahaan yang mengalami kerugian selama tahun 2015 (142) Perusahaan yang tidak mencatumkan laporan tanggung jawab

sosial perusahaan selama tahun 2015.

(23)

Data Outlier (58)

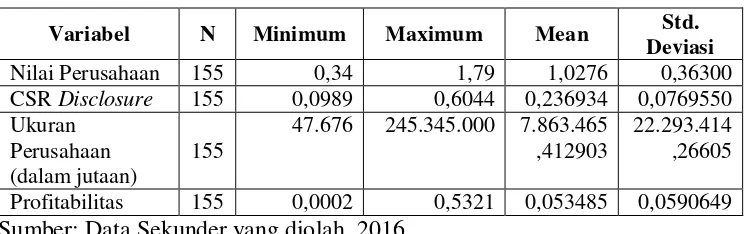

B. Analisis Statistik Deskriptif

Analisis ini akan mendiskripsikan data masing-masing variabel tahun 2015 yang telah diolah dilihat dari nilai minimum, nilai maxsimum, nilai rata-rata (mean), dan standar deviasi dari masing-masing variabel.

Tabel 4.2.

Profitabilitas 155 0,0002 0,5321 0,053485 0,0590649

Sumber: Data Sekunder yang diolah, 2016.

Tabel 4.2 menunjukkan bahwa variabel nilai perusahaan yang diukur menggunakan Tobins Q, yaitu rasio yang menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental. Variabel nilai perusahaan memiliki nilai minimum data sebesar 0,34 (34%) yang dimiliki oleh perusahaan Indospring Tbk (INDS). Nilai maximum data sebesar 1,79 (179%) yang dimiliki oleh Pelayaran Tempuran Emas Tbk (TMAS). Nilai rata-rata data sebesar 1,0276 (102,76%) dengan standar deviasi sebesar 0,36300, yang mengindikasikan bahwa variasi data sangat besar.

Dari analisis deskriptif diketahui bahwa variabel CSR Disclosure

sebesar 0,6044 (60,44%) yang dimiliki oleh perusahaan Timah (persero) Tbk (TINS). Nilai rata-rata data sebesar 0,236934 (23,69%) dengan standar deviasi sebesar 0,0769550. Dari analisis deskriptif diketahui bahwa variabel ukuran perusahaan memiliki nilai minimum data sebesar 47.676 yang dimiliki oleh perusahaan Inter-Delta Tbk (INTD). Nilai maximum data sebesar 245.345.000yang dimiliki oleh perusahaan Asra International Tbk (ASII). Nilai rata-rata data sebesar 7.863.465,412903 dengan standar deviasi sebesar 22.293.414,26605.

Dari analisis deskriptif diketahui bahwa variabel profitabilitas memiliki nilai minimum data sebesar 0,0002 (0,02%) yang dimiliki oleh perusahaan Hotel Sahid Jaya Tbk (SHID). Nilai maximum data sebesar 0,5321 (53,21%) yang dimiliki oleh perusahaan Sekar Laut Tbk (SKLT). Nilai rata-rata data sebesar 0,053485 yang menunjukkan bahwa besarnya laba pengembalian perusahaan kepada investor sebesar 5,35% dengan standar deviasi sebesar 0,0590649.

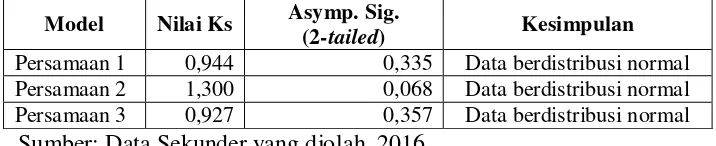

C. Uji Asumsi Klasik 1. Uji Normalitas

Tabel 4.3. Hasil Uji Normalitas

Model Nilai Ks Asymp. Sig.

(2-tailed) Kesimpulan Persamaan 1 0,944 0,335 Data berdistribusi normal Persamaan 2 1,300 0,068 Data berdistribusi normal Persamaan 3 0,927 0,357 Data berdistribusi normal

Sumber: Data Sekunder yang diolah, 2016.

Tabel 4.3 menunjukkan bahwa hasil pengujian one sample Kolmogorov Smirnov test menghasilkan nilai Asymp. sig. (2-tailed) berada diatas 0,05 sehingga dapat disimpulkan bahwa seluruh variabel berdistribusi normal.

2. Uji Multikolinearitas

Multikolinearitas dapat dideteksi melalui Variance Inflation Factors

(VIF) dan nilai Tolerance. Data dikatakan bebas mutikolineritas apabila nilai VIF kurang dari 10 dan nilai Tolerance lebih dari 0,01.

Tabel 4.4.

Hasil Uji Multikolinearitas

Model Variabel Tolerance VIF Kesimpulan

Persamaan 1 CSR 1,000 1,000 Bebas Multikolinearitas Persamaan 2 CSR 0,008 125,457 Terjadi Multikolinearitas

SIZE 0,076 13,167 Terjadi Multikolinearitas CSR*SIZE 0,006 163,228 Terjadi Multikolinearitas Persamaan 3 CSR 0,558 1,792 Bebas Multikolinearitas

ROA 0,181 5,523 Bebas Multikolinearitas CSR*ROA 0,162 6,182 Bebas Multikolinearitas

Sumber: Data Sekunder yang diolah, 2016.

2, yaitu variabel CSR dan moderasi CSR*SIZE memiliki nilai tolerance

kurang dari 0,01 dan nilai Variance Inflation Factors (VIF) lebih dari 10. Artinya, bahwa interaksi (kedekatan) yang terjadi antara variabel independen dan moderasi menyebabkan terjadinya multikolinearitas. Sejalan dengan penelitian Wardhana (2015) yang menyatakan bahwa uji interaksi Moderated Regresion Analysis (MRA) selalu menimbulkan masalah multikolinearitas.

Pada persamaan 3 seluruh variabel memiliki nilai tolerance lebih dari 0,01 dan nilai Variance Inflation Factors (VIF) kurang dari 10. Artinya, bahwa interaksi (kedekatan) yang terjadi antara variabel independen dan moderasi tidak menyebabkan terjadinya multikolinearitas.

3. Uji Heteroskedastisitas

Tabel 4.5.

Hasil Uji Heteroskedastisitas

Variabel Dependen

Variabel

Indipenden Sig Kesimpulan

ABS_RES1 CSR 0,476 Tidak terjadi heteroskedastisitas ABS_RES2 CSR 0,666 Tidak terjadi heteroskedastisitas

SIZE 0,926 Tidak terjadi heteroskedastisitas CSR*SIZE 0,735 Tidak terjadi heteroskedastisitas ABS_RES3 CSR 0,781 Tidak terjadi heteroskedastisitas ROA 0,961 Tidak terjadi heteroskedastisitas CSR*ROA 0,964 Tidak terjadi heteroskedastisitas

Sumber: Data Sekunder yang diolah, 2016.

Tabel 4.5 menunjukkan bahwa seluruh variabel memiliki nilai sig lebih dari 0,05. Dengan demikian, dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas.

D. Uji Hipotesis

Pengujian hipotesis menggunakan analisis statistik regresi linier sederhana dan berganda guna mengetahui pengaruh CSR Disclosure terhadap nilai perusahaan dengan ukuran perusahaan (SIZE) dan profitabilitas (ROA) sebagai variabel moderasi.

1. Uji Determinasi

Uji determinasi dilakukan untuk mengetahui seberapa besar kemampuan variabel bebas menjelaskan variabel terikat.

Tabel 4.6.

Tabel 4.6 menunjukkan bahwa hasil regresi persamaan 1 menghasilkan R Square sebesar 0,026. Sehingga dapat diartikan bahwa CSR Disclosure dapat memengaruhi Nilai Perusahaan yang diproksikan menggunakan Tonbin’s Q sebesar 2,6% sedangkan 97,4% dipengaruhi

variabel-variabel lain diluar persamaan.

Pada persamaan kedua diketahui nilai Adjusted R Square sebesar 0,060. Sehingga dapat diartikan bahwa model regresi dapat digunakan untuk melihat pengaruh variabel CSR, SIZE dan moderasi (interaksi antara CSR dengan SIZE) terhadap Tobin’s Q sebesar 6%, sedangkan 94%

dipengaruhi variabel-variabel lain diluar persamaan.

Pada persamaan ketiga diketahui nilai Adjusted R Square sebesar 0,129. Sehingga dapat diartikan bahwa model regresi dapat digunakan untuk melihat pengaruh variabel CSR, ROA dan moderasi (interaksi antara CSR dengan ROA) terhadap Tobin’s Q sebesar 12,9%, sedangkan 87,1%

dipengaruhi variabel-variabel lain diluar persamaan.

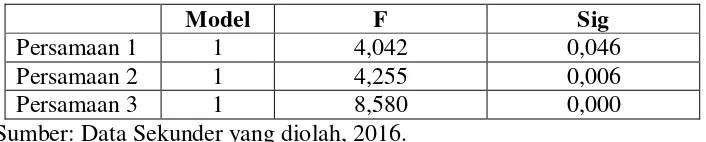

2. Uji Nilai f (Uji Simultan)

Tabel 4.7. Hasil Uji Nilai f

Model F Sig

Persamaan 1 1 4,042 0,046

Persamaan 2 1 4,255 0,006

Persamaan 3 1 8,580 0,000

Sumber: Data Sekunder yang diolah, 2016.

Angka probabilitas signifikan dibawah 0,05, sehingga dapat disimpulkan bahwa variabel independen dapat menjelaskan variabel dependen secara signifikan.

Pada persamaan kedua diperoleh nilai f-hitung sebesar 4,255 dengan nilai probabilitas signifikan 0,006 < 0,05, maka dapat disimpulkan bahwa model regresi yang digunakan layak untuk digunakan. Pada persamaan ketiga diperoleh nilai f-hitung sebesar 8,580 dengan nilai probabilitas signifikan 0,000 < 0,05, maka dapat disimpulkan bahwa model regresi yang digunakan layak untuk digunakan. Secara bersama-sama, variabel CSR Disclosure yang dimoderasi ukuran perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan.

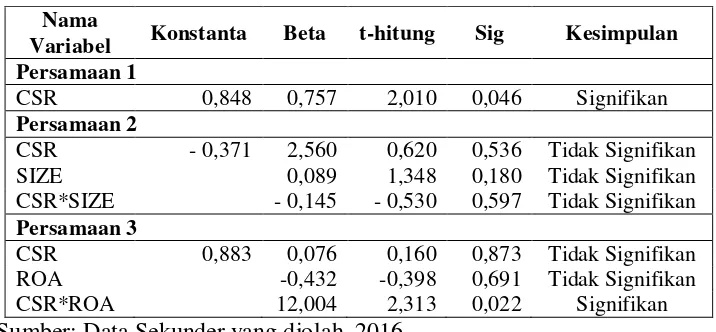

3. Uji Nilai t (Uji Parsial)

Ringkasan hasil perhitungan regresi linier berganda adalah sebagai berikut:

Tabel 4.8.

Ringkasan Hasil Uji Regresi

Nama

Variabel Konstanta Beta t-hitung Sig Kesimpulan Persamaan 1

CSR 0,848 0,757 2,010 0,046 Signifikan

Persamaan 2

CSR - 0,371 2,560 0,620 0,536 Tidak Signifikan

SIZE 0,089 1,348 0,180 Tidak Signifikan

CSR*SIZE - 0,145 - 0,530 0,597 Tidak Signifikan Persamaan 3

CSR 0,883 0,076 0,160 0,873 Tidak Signifikan

ROA -0,432 -0,398 0,691 Tidak Signifikan

CSR*ROA 12,004 2,313 0,022 Signifikan

a. Pengujian H1

Berdasarkan analisis hasil regresi yang disajikan pada tabel 4.6, variabel CSR Disclosure memiliki koefisien regresi sebesar 0,848 (positif) dengan nilai sig sebesar 0,046 < 0,05. Artinya, CSR

Disclosure berpengaruh positif signifikan terhadap nilai perusahaan. Dengan demikian, hipotesis pertama (H1) diterima.

b. Pengujian H2

Berdasarkan analisis hasil regresi yang disajikan pada tabel 4.6, diperoleh nilai t-hitung sebesar -,530 dengan nilai sig sebesar 0,597. Karena nilai sig lebih besar dari 0,05, maka dapat disimpulkan bahwa variabel ukuran perusahaan tidak mampu memoderasi hubungan CSR

Disclosure dengan nilai perusahaan. Hasil ini mengindikasikan bahwa CSR Disclosure tidak dapat meningkatkan nilai perusahaan, ketika perusahaan memiliki total asset besar. Dengan demikian, hipotesis kedua (H2) ditolak.

c. Pengujian H3

Berdasarkan analisis hasil regresi yang disajikan pada tabel 4.6, diperoleh nilai t-hitung sebesar 2,313 dengan nilai sig sebesar 0,022. Karena nilai sig lebih kecil dari 0,05, maka dapat disimpulkan bahwa variabel profitabilitas mampu memoderasi hubungan CSR Disclosure

dengan nilai perusahaan. Hasil ini mengindikasikan bahwa CSR

E. Pembahasan

1. Pengaruh CSR Disclosure terhadap nilai perusahaan

Hasil penelitian ini menunjukkan bahwa CSR Disclosure

berpengaruh positif dan signifikan terhadap nilai perusahaan pada seluruh perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia peride 2015. Hal ini mengindikasikan bahwa CSR Disclosure yang dilakukan oleh perusahaan dapat memengaruhi nilai perusahaan. Nilai perusahaan dapat meningkat secara berkelanjutan (sustainable), jika perusahaan mempertimbangkan dimensi ekonomi, sosial dan lingkungan hidup. Hasil penelitian ini sesuai dengan penelitian sebelumnya yaitu Kusumadilaga (2010), Rosiana, Juliarsa, dan Sari (2013), dan Suryani dan Fitria (2014).

2. Pengaruh CSR Disclosure terhadap nilai perusahaan dengan ukuran perusahaan sebagai variabel moderasi

Hasil pengujian hipotesis kedua dalam penelitian ini menunjukkan bahwa variabel ukuran perusahaan tidak mampu memoderasi hubungan CSR Disclosure dengan nilai perusahaan. Artinya, CSR Disclosure tidak dapat meningkatkan nilai perusahaan pada perusahaan yang ukurannya besar. Atau sebaliknya, CSR Disclosure tidak dapat menurunkan nilai perusahaan pada perusahaan yang ukurannya kecil.

ukuran besar tetapi tidak banyak melaksanakan dan mengungkapan CSR karena termasuk perusahaan ekonomis/pelit.

Kesimpulannya, sebesar apapun total aset yang dimiliki oleh perusahaan tidak mampu memengaruhi hubungan CSR Disclosure dengan nilai perusahaan karena banyak perusahaan non keuangan pada tahun 2015 tergolong sebagai perusahaan ekonomis/pelit. Hasil penelitian ini tidak konsisten dengan penelitian Pratama (2014) dan Puspaningrum (2014) yang menyatakan bahwa ukuran perusahaan mampu memoderasi hubungan CSR Disclosure terhadap nilai perusahaan.

3. Pengaruh CSR Disclosure terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderasi

Hasil pengujian hipotesis ketiga dalam penelitian ini menunjukkan bahwa variabel profitabilitas mampu memoderasi hubungan CSR

Disclosure dengan nilai perusahaan. Artinya, CSR Disclosure dapat meningkatkan nilai perusahaan pada saaat profitabilitas perusahaan tinggi. Hasil ini sesuai dengan teori bahwa tingkat profitabilitas yang semakin besar menunjukkan perusahaan mampu mendapatkan laba yang semakin besar, sehingga perusahaan mampu untuk meningkatkan aktivitas tanggung jawab sosial, serta mengungkapkan tanggung jawab sosialnya dalam laporan tahunan dengan lebih luas.

43 A. Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan di bab sebelumnya, maka dapat diambil kesimpulan bahwa:

1. CSR Disclosure berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Ukuran perusahaan sebagai variabel moderasi tidak dapat memoderasi pengaruh CSR Disclosure dengan nilai perusahaan.

3. Profitabilitas sebagai variabel moderasi dapat memoderasi pengaruh CSR

Disclosure dengan nilai perusahaan.

B. Keterbatasan

Penelitian ini memiliki keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi penelitian selanjutnya, yaitu:

1. Penelitian ini hanya menggunakan CSR Disclosure sebagai variabel bebas dalam pengaruhnya terhadap nilai perusahaan.

2. Dalam penelitian ini ukuran perusahaan sebagai variabel moderating hubungan CSR Disclosure tidak terbukti.

4. Perusahaan yang menjadi sampel hanya pada perusahaan non keuangan yang berjumlah 155 perusahaan dengan tahun pengamatan 2015.

5. Subyektifitas dalam menilai luas pengungkapan. Hal terjadi dikarenakan setiap pembaca melihat pengungkapan pertanggungjawaban sosial setiap perusahaan dari sudut pandang yang berbeda.

C. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian diatas, adapun saran yang diberikan peneliti untuk penelitian selanjutnya:

1. Penelitian selanjutnya diharapkan dapat menambah variabel bebas Good Corporate Governance (GCG) dalam pengaruhnya terhadap nilai perusahaan.

2. Penelitian selanjutnya diharapkan untuk menggunakan variabel lain sebagai moderating hubungan CSR Disclosure terhadap nilai perusahaan, misalnya leverage, kepemilikan manjemen, tipe industri dan lain-lain. 3. Penelitian selanjutnya diharapkan dapat menggunakan metode lain, agar

data penelitian dapat terbebas dari multikolinearitas.

4. Pada penelitian ini periode yang digunakan hanya 1 tahun. Penelitian selanjutnya diharapkan untuk menambah periode yang lebih lama agar hasil analisis lebih baik dan terperinci.

efek Jakarta). Simposium Nasional Akuntansi, 9, 23-26.

Agustina, S. (2013). Pengaruh Profitabilitas dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Skripsi. Padang: Fakultas Ekonomi Universitas Negeri Padang.

Agustine, I. (2014). Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan. Finesta, 2(1), 42-47.

Azlina, N. (2012). Analisis Faktor Yang Memengaruhi Manajamen Laba (Studi Pada Perusahaan Yang Terdaftar di BEI). PEKBIS (Jurnal Pendidikan Ekonomi Dan Bisnis), 2(03).

Brigham, Eugene F and Joel F Houston. 2001. Manajemen Keuangan II . Jakarta: Salemba Empat.

Eugene F. and Joel F Houston. 2010. Dasar-dasar Manajemen Keuangan. Edisi 11 Buku 1. Bahasa Indonesia, Jakarta: Salemba Empat. Cecilia, Syahrul Rambe dan M.Zainul Bahri Torong 2015. Analisis Pengaruh

Corporate Social Responsibility, Profitabilitas dan Ukuran Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Perkebunan yang Go Public di Indonesia, Malaysia, dan Singapura.Simposium Nasional Akuntansi 18 Universitas Sumatera Utara, Medan 16-19 September 2015.

Cheng, M., & Christiawan, Y. J. (2011). Pengaruh pengungkapan corporate social responsibility terhadap abnormal return. Jurnal Akuntansi dan Keuangan,

13(1), 24-36.

Gray, R, Kouhy, R & Lavers, S 1995, “Corporate social and environmental reporting: a review of the literature and a longitudinal study of UK disclosure”, Accounting, Auditing & Accountability Journal, vol. 8, no. 2, pp. 47–77.

Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan,

Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, hal. 97-108.

Jensen, Michael C dan William H Meckling. 1976. Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure. University of Rochester.USA.

Kamil, Ahmad dan Antonius Herusetya. 2012. Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility.

Media Riset Akuntansi, 2(1), h: 1-17.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating.

Skripsi.Universitas Diponegoro, Semarang.

Mandasari, P. Y., & Hanif, R. A. (2014). The Influence Of Corporate Social Responsibility To Firm Value With Profitability And Leverage As A Moderating Variable (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2010-2012). Jurnal Ekonomi, 21(04).

Maspupah, Ima. 2014. Pengaruh Ukuran Perusahaan, Profitabilitas, Tanggung Jawab Sosial Perusahaan, Kepemilikan Institusional, Pertumbuhan Penjualan, dan Struktur Modal terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Properti yang Masuk kedalam Kelompok Daftar Efek Syariah Periode 2009-2012). Skripsi. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

Nazaruddin, Ietje dan Basuki, Agus Tri. 2015. Analisis Statistik dengan SPSS. Yogyakarta: Danisa Media.

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI.

Pearce II, John A dan Robinson, Richard B. 2013. Manajemen Strategis. Edisi 12. Buku 1. Jakarta. Salemba Empat.

Pratama, M. I. (2014). Pengaruh CSR Disclosure Terhadap Nilai Perusahaan Dengan Ukuran Perusahaan Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Sektor Pertambangan yang Terdaftar di BEI Tahun 2012) (Doctoral dissertation, Universitas Widyatama).

Riset Akuntansi, 3(2).

Putra, S. A., & CHABACHIB, M. (2013). Analisis pengaruh ukuran perusahaan, kepemilikan institusional, dan kepemilikan manajerial terhadap kinerja perusahaan serta dampaknya terhadap nilai perusahaan (studi terhadap perusahaan manufaktur yang terdaftar di BEI tahun 2007-2011) (Doctoral dissertation, Fakultas Ekonomika dan Bisnis).

Putri, A. K., Sudarma, M., & Purnomisidhi, B. (2016). Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Ukuran Perusahaan dan Jumlah Dewan Komisaris sebagai Variabel Pemoderasi (Studi pada Perusahaaan Manufaktur yang terdaftar Bursa Efek Indonesia). Jurnal Aplikasi Manajemen, 14(2), 344-368.

Ratmono, D., & Sagala, W. M. (2016). Pengungkapan Corporate Social Responsibility (Csr) Sebagai Sarana Legitimasi: Dampaknya Terhadap Tingkat Agresivitas Pajak. Nominal: Barometer Riset Akuntansi dan Manajemen, 4(2).

Rosiana, Gusti Ayu Made Ervina dkk. 2013. Pengaruh Pengungkapan CSR terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Pemoderasi. E-Jurnal Akuntansi Universitas Udayana, 5 (3): 723 – 738 Santi, J. T. 2015. “Komoditas Turun Pasar Saham Memudar”. KOMPAS, 02

Sepember 2015. Diakses tanggal 10 Januari 2015.

Sari, R. C. Keinformatifan Laba Di Pasar Obligasi Dan Saham: Uji Liquidation Option Hypothesis. Diakses tanggal 01 juli 2016.

Sayekti, Yosefa, dan Ludovicus Sensi Wondabio, 2007. Pengaruh CSR Disclosure terhadap Earning Response Coefficient. Simposium Nasional Akuntansi ke 10. Makasar, 26 – 28 Juli.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris Pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII Solo, 15-16 September 2005.

Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan.Vol. 9, hal 41-48.

Suryani, I. (2015). Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating. Jurnal Ilmu & Riset Akuntansi, 3(10).

Ulfah, S. L. (2014). Pengaruh Kebijakan Dividen, Struktur Modal Dan Pengungkapan Corporate Social Responsibility (CSR) Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Go Public yang Terdaftar di BEI 2008-2012). Jurnal Akuntansi, 3(1).

Undang-Undang Republik Indonesia Nomor 23 Tahun 1997 Tentang Pengelolaan Lingkungan Hidup.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

Wardhana, G. A. S., 2015. Pengaruh Kompetensi Pada Akuntabilitas Kinerja Instansi Pemerintah Dengan Komitmen Organisasi Sebagai Variabel Moderasi. Tesis. Denpasar: Fakultas Ekonomi, Universitas Udayana.

LAMPIRAN

LAMPIRAN 1

DAFTAR INDEKS PENGUNGKAPAN PERTANGGUNGJAWABAN SOSIAL (CSR DISCLOSURE)

Tabel 1. Daftar Indeks Pengungkapan Pertanggungjawaban Sosial

No Aspek Indikator

Indikator Ekonomi

1 1 Kinerja Ekonomi

Perolehan dan distribusi nilai ekonomi langsung, meliputi pendapatan, biaya operasional, upah dan tunjangan karyawan, pembayaran kepada pemodal, pembayaran kepada pemerintah (pajak), investasi masyarakat, dan laba ditahan.

2 2 Implikasi finansial dan risiko serta peluang lainnya kepada kegiatan organisasi karena perubahan iklim 3 3 Cakupan kewajiban organisasi atas program imbalan

pasti

4 4 Bantuan finansial yang diterima dari pemerintah.

5 5 Keberadaan di Pasar

Rentang rasio standar upah terendah dibandingkan dengan upah minimum setempat pada lokasi operasi yang signifikan.

6 6

Perbandingan manajemen senior yang dipekerjakan dari masyarakat lokal di lokasi operasi yang signifikan

7 7 Dampak Ekonomi Tak langsung

Pembangunan dan dampak dari investasi infrastruktur serta jasa yang diberikan untuk kepentingan publik secara komersial, natura, atau secara cuma-cuma

8 8

Pemahaman dan penjelasan dampak ekonomi tidak langsung yang signifikan, termasuk seberapa luas dampaknya.

9 9 Praktik Pengadaan

Perbandingan pembelian dari pemasok lokal di lokasi operasional yang signifikan

Indikator Kinerja Lingkungan

1 10 Bahan Penggunaan Bahan diperinci berdasarkan berat atau volume

2 11 Persentase bahan yang digunakan yang merupakan bahan input daur ulang

4 13 Pemakaian Energi Tidak Langsung berdasarkan Sumber Primer

5 14 Intensitas energi

6 15 Penghematan Energi melalui Konservasi dan Peningkatan Efisiensi

7 16

Inisiatif untuk mendapatkan produk dan jasa berbasis energi efisien atau energi yang dapat diperbarui, serta pengurangan persyaratan kebutuhan energi sebagai akibat dari inisiatif tersebut.

8 17 Air Total pengambilan air berdasarkan sumber

9 18 Sumber air yang secara signifikan dipengaruhi oleh pengambilan air

10 19 Persentase dan total volume air yang didaur ulang dan digunakan kembali

11 20 Keanekaragaman Hayati

Lokasi dan Ukuran Tanah yang dimiliki, disewa, dikelola oleh organisasi pelapor yang berlokasi di dalam, atau yang berdekatan dengan daerah yang diproteksi (dilindungi) atau daerah-daerah yang memiliki nilai keanekaragaman hayati yang tinggi di luar daerah yang diproteksi

12 21

Uraian atas berbagai dampak signifikan yang diakibatkan oleh kegiatan, produk, dan jasa organisasi pelapor terhadap keanekaragaman hayati di daerah yang diproteksi (dilindungi) dan di daerah yang memiliki keanekaragaman hayati bernilai tinggi di luar daerah yang diproteksi (dilindungi) 13 22 Habitat yang dilindungi dan dipulihkan

14 23

Jumlah total spesies dalam IUCN Red List dan spesies dalam daftar spesies yang dilindungi nasional dengan habitat di tempat yang dipengaruhi operasional, berdasarkan tingkat resiko kepunahan

15 24 Emisi Jumlah emisi gas rumah kaca yang sifatnya langsung maupun tidak langsung dirinci berdasarkan berat 16 25 Emisi gas rumah kaca langsung

17 26 Emisi gas rumah kaca tidak langsung lainnya 18 27 Intensitas emisi gas rumah kaca