PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Periode 2013- 2015)

THE INFLUENCE OF LEVERAGE, FIRM SIZE AND INFORMATION ASSYMETRY OF EARNINGS MANAGEMENT

(Study at Manufacturing Companies Basic Industry and Chemical Sector Listed in Indonesia Stock Exchange Period (2013-2015)

Oleh

DIAN FITRIANA KUSUMA DEWI 20120420239

FAKULTAS EKONOMI DAN BISNIS

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Periode 2013- 2015)

THE INFLUENCE OF LEVERAGE, FIRM SIZE AND INFORMATION ASSYMETRY OF EARNINGS MANAGEMENT

(Study at Manufacturing Companies Basic Industry and Chemical Sector Listed in Indonesia Stock Exchange Period (2013-2015)

Oleh

DIAN FITRIANA KUSUMA DEWI 20120420239

FAKULTAS EKONOMI DAN BISNIS

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN ASIMETRI INFORMASI TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Periode 2013- 2015)

THE INFLUENCE OF LEVERAGE, FIRM SIZE AND INFORMATION ASSYMETRY OF EARNINGS MANAGEMENT

(Study at Manufacturing Companies Basic Industry and Chemical Sector Listed in Indonesia Stock Exchange Period (2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DIAN FITRIANA KUSUMA DEWI 20120420239

FAKULTAS EKONOMI DAN BISNIS

v Motto

"Musuh Yang Paling Berbahaya di atas Dunia Ini adalah penakut dan bimbang. teman yang paling setia, hanyalah keberanian dan keyakinan yang teguh."

(Andrew Jackson)

"Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru yakin

kalau kita telah berhasil melakukannya dengan baik." (Evelyn Underhill)

"Bersikaplah kukuh seperti batu karang yang tidak putus-putus-nya dipukul ombak. ia tidak saja tetap berdiri kukuh, bahkan ia menenteramkan amarah ombak

dan gelombang itu." (Marcus Aurelius)

"Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah." (Thomas Alva Edison)

“Ilmu lebih utama dari pada harta. Sebab ilmu adalah warisan para nabi, adapun harta adalah warisan qorun, Firaun dan lainnya. Ilmu lebih utama dari harta,

karena ilmu itu menjagamu. Sedangkan harta, kamulah yang menjaganya” (Khalifah Ali Bin Abi Thalib)

“Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada

vi

PERSEMBAHAN

Dengan menyebut nama Allah yang maha pengasih dan penyayang

Karya kecil ini kupersembahkan untuk…

Kedua orang tuaku yang sangat saya cintai ,terima kasih bapak dan ibu atas segala

rasa kesabaran dan keikhlasan dalam merawat dan membimbingku selama ini,

walau anakmu ini sangat bandel tetapi kalian tetap menyayangiku sepenuh hati.

Kalian adalah segalanya bagiku. Terimakasih juga untuk selalu mendukung,

memotivasi,menasihati serta memberikan dukungan moril maupun materiil

untukku, hingga aku mampu menyelesaikan studi S1 ku.

Terimakasih untuk segala pengorbanan yang tak akan pernah mampu aku

gantikan ini wahai bapak ibu, terimakasih selalu menguatkanku dalam berbaga hal

apapun sehingga aku kuat untuk mengalami kesulitan maupun mengalami

berbagai macam gejolak.

Semoga nanti aku dapat membalas semua pengorbanan kalian dan dengan

segenap hati akan bersungguh – sungguh menggapai mimpi kalian, mohon maaf jika aku belum pernah bisa membanggangkan kalian, tapi Insyaallah dengan doa

restu kalian aku berjanji dalam waktu yang Allah berikan sepenuhnya akan aku

vii

Teruntuk Kalian kakak dan adikku : Hetty Fria Royani, Muhammad Livin Firdaus

dan Desiana Putri Andini. Terimakasih atas semangatnya, aku sangat sayang

viii

THANKS TO ….

THANKS TO ….

Syukur alhamdulillah kuucapkan terima kasih kepada Allah SWT yang

telah melimpahkan rahmat dan hidayah-Nya,sehingga saya diberikan

kesehatan dan kekuatan untuk dapat menyelesaikan skripsi ini.

Bapak ibuk tercinta, terimakasih untuk kesabarannya,engkaulah

malaikatku, tak ada kata yg bisa aku rangkai untuk menjelaskan betapa aku

sayang kalian pak,buk..terimakasih untuk dukungan kalian selama

ini,maafkan anakmu ini yang belum bisa membanggakan kalian,tapi aku

janji aku akan membuat kalian tersenyum bangga karenaku.

Kakakku tersayang, Mas Livin dan Mbak Hetty dan Mas Edi , terimakasih

untuk dukungan dan transferan kalian selama ini.

Adikku Desiana Putri Andini, terima kasih selalu mengibur mbak saat mbak

dian di rumah, walau mbak Dian galak tapi mbak Dian sayang sekali sama

Dek Andin.

Terimakasih Untuk Bu Harjanti sebagai dosen pembimbing yang baik hati

dan sangat sabar.

Bapak dan Ibu dosen Prodi Akuntansi UMY, terimakasih atas ilmu yang

kalian berikan selama ini.

Untuk sahabatku Hefi Listriani, terima kasih telah menjadi sahabat

terbaikku, sahabat yang mengerti aku, suka duka semua kita lewati, semoga

ix

Untuk Henny Hapsari sahabatku terimakasih telah menemani hari-hariku

dan menjadi sahabat baikku,semoga kelak kita dapat menuai sukses

bersama dan menjadi sahabat selamanya.

Keluarga GGS, Bang Amran Jeweng, abangku paling konyol dan paling

ngeres, terimakasih telah menjadi abangku yang selalu menghiburku di

Jogja,terimakasih telah menemani,memotivasi dan mendukungku slama ini

sampai akhirnya bisa menyelesaikan skripsi ini.

Kiagus Robby Anugrah, terimakasih telah menemani hari-hariku selama

ini,selalu mendukungku, selalu ada buatku dan selalu sabar menghadapi aku

yang sering rewel.

Mas Bayu Bongol, terimakasih telah menjadi sahabat selalu yang

menyemangatiku.

Bang Robin, terimakasih telah memberikan semangat untuk menyelesaikan

skripsi ini dan menghiburku dikala aku sedih.

Mas Ganang, terimakasih atas movasinya agar dapat menyelesaikan skripsi

ini.

Mas Bram, terimakasih selalu member saran, menegur dikala aku salah dan

selalu mendukungku.

Agil, terimakasih selalu menyemangatiku untuk menyelesaikan skripsi. Kunto, terimakasih telah menjadi sahabat gila waktu di Jogja.

x

Keluarga Kos Ijo, terima kasih Ayu yang baik hati selalu membantu

mengerjakan skripsi,Lita,Maulida, Cinta dan Mep yang turut

menyemangatiku untuk menyelesaikan skripsi ini.

Untuk grup DPS Bu Harjanti, terimakasih karena kalian telah membantu

dan bekerja sama dengan baik untuk menyelesaikan skripsi.

Untuk semua teman-temanku yang tidak bisa disebutkan satu per satu,

xi INTISARI

Tujuan penelitian ini adalah untuk menguji pengaruhleverage, ukuran

perusahaan dan asimetri informasi terhadap manajemen laba (earnings

management). Manajemen laba diukur menggunakan Model Jones, yaitu

pengukuran discretionary accrual sebagai proksi manajemen laba.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

berasal dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia

sektor industri dasar dan kimia pada tahun 2013-2015. Dengan menggunakan

purposive sampling, penelitian ini mendapat 59 sampel perusahaan dengan total

keseluruhan 152 sampel. Metode analisis data yang digunakan dalam penelitian ini

adalah uji regresi linier berganda. Hasil penelitian menunjukkan bahwa leverage

dan ukuran perusahaan berpengaruh positif signifikan terrhadap manajamen laba

(earnings management), sedangkan asimetri informasi tidak berpengaruh.

Kata Kunci: Leverage, Ukuran Perusahaan, Asimetri Informasi dan Manajemen

xii ABSTRACT

The purpose of this study is to examine the effect of leverage, company size

and assimetry of information on earnins management. Earnings management is

proxied by Jones model. It is discretionary accrual measuring ass earnings

managemen proxy.

This study uses secondary data derived from the financial statements of

listed companies in Indonesia Stock Exchange in 2013-2015.Based on the metod of

purposive sampling and was obtained 59 companies with total 152 sample. The

technique for examining the hipotesis is multiple regretion analysis. The results

show that leverage and company size as positive and significant effect on earnings

management, assimetry of information has no effect.

Keywords : Leverage, Company Size, Assimetry Information and Earnings

xiii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan kemudahan,

karunia dan rahmat, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat

serta salam semoga senantiasa tercurahkan kepada Nabi Besar Muhammad SAW

beserta seluruh keluarga dan sahabatnya, hingga kepada umatnya hingga akhir

zaman, amin.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh

Leverage, Ukuran Perusahaan dan Asimetri Informasi terhadap Manajemen Laba

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri dan Kimia yang

Terdaftar Bursa Efek Indonesia Periode 2013-2015)”. Dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu,

pada kesempatan ini penulis mengucapkan terimakasih yang sebanyak-banyaknya

kepada:

1. Bapak Dr. Nano Prawoto, M.Si.,selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, M.Si.,Akt selaku Kepala Program Studi Akuntansi.

3. Ibu Dr Harjanti Widiastuti SE.,M.Sc.,Akt selaku dosen pembimbing skripsi

xiv

beliau untuk memberikan masukan dan bimbingan selama proses penyelesaian

tugas akhir/skripsi ini.

4. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang membimbing penulis selama

ini.

5. Ayah dan Ibu serta kakak dan adikku tercinta, yang senantiasa memberikan

perhatian, semangat dan motivasi kepada penulis hingga dapat menyelesaikan

studi.

6. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, kekurangan milik manusia, sementara kesempurnaan

hanya milik Allah SWT. Penulis menyadari masih banyak kekurangan dalam

skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian

selanjutnya sangat diperlukan untuk ke dalaman karya tulis dengan topik

serupa.

Yogyakarta, 20 Maret 2017

xv DAFTAR ISI

HALAMAN JUDUL ...

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... vi

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... xi

ABSTRAK ... xii

KATA PENGANTAR ... xiii

DAFTAR ISI ... xv

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xix

BAB I PENDAHULUAN ... 1

A. LatarBelakangMasalah ... 1

B. RumusanMasalahPenelitian ... 6

C. TujuanPenelitian ... 6

xvi

BAB II TINJAUAN PUSTAKA ... 8

A. LandasanTeori ... 8

1. TeoriAgensi ... 8

2. TeoriPositif ... 9

3. Leverage ... 12

4. Ukuran Perusahaan... 13

5. AsimetriInformasi . ... 15

6. ManajemenLaba ... 17

B. PenurunanHipotesis ... 19

1. PengaruhLeverageterhadapManajemenLaba ... 19

2. PengaruhUkuran Perusahaan terhadapManajemenLaba ... 21

3. PengaruhAsimetriInformasiterhadapManajemenLaba ... 22

C. Model Penelitian ... 25

BAB III METODE PENELITIAN... 26

A. SubyekPenelitian ... 26

B. JenisdanSumber Data ... 26

C. MetodeDokumentasi ... 27

D. DefinisiOperasionaldanPengukuranVariabelPenelitian ... 27

1. VariabelDependen ... 27

2. VariabelIndependen ... 29

E. UjiKualitasInstrumen Data... 31

1. AnalisisStatistikDeskriptif ... 31

xvii

F. UjiHipotesisdanAnalisis Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Sampel ... 36

B. HasilAnalisis Data danHasilUjiHipotesis ... 37

1. AnalisisDeskriptif ... 37

2. UjiAsumsiKlasik ... 37

3. PengujianHipotesis ... 40

C. Pembahasan ... 43

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 48

A. Simpulan ... 47

B. Keterbatasan ... 49

C. Saran ... 49

DAFTAR PUSTAKA . ...

xi INTISARI

Tujuan penelitian ini adalah untuk menguji pengaruh leverage, ukuran

perusahaan dan asimetri informasi terhadap manajemen laba (earnings management).

Manajemen laba diukur menggunakan Model Jones, yaitu pengukuran discretionary

accrual sebagai proksi manajemen laba.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

berasal dari laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia

sektor industri dasar dan kimia pada tahun 2013-2015. Dengan menggunakan

purposive sampling, penelitian ini mendapat 59 sampel perusahaan dengan total

keseluruhan 152 sampel. Metode analisis data yang digunakan dalam penelitian ini

adalah uji regresi linier berganda. Hasil penelitian menunjukkan bahwa leverage dan

ukuran perusahaan berpengaruh positif signifikan terrhadap manajamen laba

(earnings management), sedangkan asimetri informasi tidak berpengaruh.

xii ABSTRACT

The purpose of this study is to examine the effect of leverage, company size

and assimetry of information on earnins management. Earnings management is

proxied by Jones model. It is discretionary accrual measuring ass earnings

managemen proxy.

This study uses secondary data derived from the financial statements of

listed companies in Indonesia Stock Exchange in 2013-2015. Based on the metod of

purposive sampling and was obtained 59 companies with total 152 sample. The

technique for examining the hipotesis is multiple regretion analysis. The results show

that leverage and company size as positive and significant effect on earnings

management, assimetry of information has no effect.

Keywords : Leverage, Company Size, Assimetry Information and Earnings

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan adalah pencatatan transaksi dalam periode tertentu.

Laporan keuangan menunjukkan seberapa besar kinerja manajemen dan

pertangungjawaban pihak manajemen terhadap pemenuhan kebutuhan

pihak-pihak eksternal yaitu diperolehnya informasi kinerja perusahaan serta suatu

media bagi perusahaan untuk menyampaikan informasi keuangan juga

mengevaluasi kinerja manajemen. Di dalam laporan keuangan yang biasanya

dijadikan parameter utama yaitu besarnya laba perusahaan yang diperoleh dari

metode akrual dan menjadi suatu indikator kinerja manajemen pengolahan aset

sebuah perusahaan.

Informasi mengenai laba merupakan hal penting bagi pengguna laporan

keuangan baik pihak internal maupun eksternal dalam pengambilan keputusan.

Informasi laba haruslah menunjukkan keadaan ekonomi dan keuangan

perusahaan dalam keadaan yang sesungguhnya sehingga mendorong manajer

untuk melakukan tindakan manajemen laba. Tindakan manajer untuk merekayasa

dan mengatur laba sesuai dengan keinginan disebut dengan manajemen laba

Terkait dengan informasi laba, Statement Of Financial Accounting

Concept (SFAC) No.8 menyatakan bahwa informasi tersebut merupakan pokok

utama dalam penaksiran kinerja atau pertanggung jawaban manajemen.

Informasi laba sering menjadi sasaran manipulasi melalui tindakan oportunis

manajemen untuk memaksimumkan kepuasaannya. Tindakan yang

mementingkan kepentingan sendiri (opportunistic) tersebut dilakukan dengan

cara memilih kebijakan akuntansi tertentu, sehingga laba dapat diatur, dinaikkan

atau diturunkan sesuai keinginan manajer.

Aktivitas manipulasi mengakibatkan laporan keuangan tidak relevan lagi

dengan kebutuhan pemilik perusahaan. Laporan keuangan tidak berfungsi

sebagai media pertanggungjawaban manajer kepada pemilik karena

informasi-informasi yang terkandung disesuaikan dengan kepentingan manajer sehingga

merugikan pihak lain yang menggunakan informasi keuangan tersebut. Pihak

yang berkepentingan akan melakukan kesalahan dalam mengalokasikan sumber

daya. Kebebasan untuk mengelola perusahaan akan mengakibatkan

penyalahgunaan wewenang, selaku pengelola perusahaan manajemen akan

memaksimalkan laba perusahaan yang mengarah pada proses memaksimalkan

kepentingannya atas biaya pemilik perusahaan.

Fenomena manajemen laba dapat kita lihat pada PT Bumi Resources Tbk

(BUMI). Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK)

mencurigai adanya penyelewengan dan manipulasi laporan keuangan pada tahun

(BUMI). Salah satu indikasinya Bumi memiliki masalah dengan induknya,

masalah tersebut semakin berkembang karena harga saham batubara di pasaran

internasional terus menurun sehingga harga sahampun menurun. Hutang pada

group bakri pun terus bertambah sehingga rekayasa keuangan (refinancing)

termasuk pembiayaan dari dana-dana berbunga tinggi harus dilakukan (Prayogi,

2012).

Dalam penelitian ini menggunakan beberapa variabel yang memengaruhi

manajemen laba, antara lain leverage, ukuran perusahaan dan asimetri informasi.

Leverage merupakan besarnya aktiva perusahaan yang dibiayai oleh hutang.

Untuk memperoleh penilaian yang baik dari kreditur,perusahaan akan berusaha

memenuhi perjanjian hutang. Hal ini akan memotivasi manajer melakukan

manajemen laba untuk menghindari kesalahan perjanjian hutang. Semakin besar

suatu leverage mengakibatkan semakin besar resiko ketidakmampuan

perusahaan dalam membayar hutangnya. Perusahaan cenderung bekerja dengan

baik agar dapat dipercaya kepada kreditur untuk dapat membayar hutang tersebut

(Sumarsom, 2013).

Penelitian yang dilakukan oleh Yamaditya (2014) serta Agustia (2013)

menyebutkan bahwa leverage berpengaruh positif terhadap manajemen laba,

sedangkan Yuliana (2011) menyebutkan bahwa leverage tidak berpengaruh

signifikan terhadap manajemen laba.

Ukuran perusahaan diproksikan dengan aset yang dimiliki oleh

antara lain ukuran perusahaan yang kecil lebih banyak melakukan praktik

manajemen laba dibandingkan perusahaan yang lebih besar dikarenakan

perusahaan kecil lebih menonjolkan perilaku kerja yang baik sebagai penarik

investor untuk dapat menanamkan modal.

Kondisi perusahaan besar lebih akurat karena lebih diperhatikan oleh

masyarakat sehingga perusahaan tersebut akan lebih berhati-hati untuk

melakukan pelaporan keuangan (Nasution dan Setiawan 2007). Akan tetapi,

pandangan kedua menurut Watts and Zimmerman (1990) menyebutkan bahwa

perusahaan besar yang mempunyai biaya politik tinggi lebih memilih metode

akuntansi untuk mengurangi laba yang dilaporkan dibandingkan

perusahaan-perusahaan kecil.

Penelitian yang dilakukan oleh Rohman (2013) serta Ningsaptiti (2010)

menemukan bahwa ukuran perusahaan mempunyai hubungan positif signifikan

yang berarti bahwa semakin besar perusahaan maka akan mendorong manajer

melakukan manajemen laba. Jao, dkk (2011) menyimpulkan bahwa ukuran

perusahaan berpengaruh negatif terhadap manajemen laba yang berarti bahwa

manajer yang memimpin perusahaan yang lebih besar memiliki kesempatan yang

lebih kecil dalam memanipulasi laba dibandingkan dengan manajer di

perusahaan kecil. Supriyono (2000) dalam penelitian Wiryadi dan Sebrina

(2010) menyatakan bahwa ukuran perusahaan tidak mempengaruhi manajemen

laba yang berarti Perusahaan berukuran besar kurang memiliki dorongan untuk

hadapan investor dan pihak luar. Sebaliknya, perusahaan kecil dianggap lebih

sering melakukan manajemen laba untuk menutupi kerugiannya.

Asimetri informasi diduga mempengaruhi manajemen laba. Supriyono

(2000) dalam penelitian Wiryadi dan Sebrina (2013) mengatakan bahwa

asimetri informasi merupakan suatu keadaan dimana informasi terkait tentang

kinerja agen tidak cukup dimiliki oleh prinsipal sehingga prinsipal tidak dapat

menentukan suatu hasil perusahaan yang sesungguhnya. Richardson (1998)

dalam Muliati (2011) berpendapat bahwa terdapat hubungan yang sistematis

antara asimetri informasi dengan tingkat manajemen laba.

Penelitian yang dilakukan oleh Muliati (2011) serta Wiyadi, dkk (2016)

menyebutkan bawa asimetri informasi berpengaruh positif terhadap manajemen

laba sedangkan Wiryadi dan Sebrina (2013) menemukan bahwa asimetri

informasi tidak berpengaruh signifikan terhadap manajemen laba. Dari

penjelasan yang ada, peneliti terdorong untuk melakukan penelitian ulang karena

banyaknya manipulasi penyusunan laporan keuangan, laporan keuangan

menunjukkan tingkat kinerja manajemen dan evaluasi kinerja manajemen, serta

merupakam acuan terhadap besarnya laba perusahaan sehingga manajemen

termotivasi untuk melakukan manajemen laba juga untuk mengetahui hal yang

mempengaruhi manajemen laba.

Berdasarkan penjelasan dan hasil dari penelitian sebelumnya yang belum

“Pengaruh Leverage, Ukuran Perusahaan, dan Asimetri Informasi terhadap

Manajemen Laba”.

Penelitian ini merupakan suatu penelitian ulang dari Muliati (2011) hal

yang membedakan dari penelitian ini yaitu dengan menambah variabel leverage.

Hal ini mengacu pada penelitian Jao, dkk (2011). Penelitian ini menggunakan

sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ( BEI )

dengan periode 2013 – 2015, sedangkan pada penelitian sebelumnya

menggunakan sampel perusahaan manufaktur dengan periode 2001 – 2008.

B. Rumusan Masalah Penelitian

Permasalahan yang dikaji dalam penelitian ini adalah :

1. Apakah leverage berpengaruh terhadap manajemen laba?

2. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba?

3. Apakah asimetri informasi berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris pengaruh leverage terhadap manajemen

laba.

2. Untuk memberikan bukti empiris pengaruh ukuran perusahaan terhadap

3. Untuk memberikan bukti empiris pengaruh asimetri informasi terhadap

manajemen laba.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada penulis

maupun orang-orang yang berkepentingan. Manfaat tersebut seperti:

1. Bagi Peneliti

Hasil dari penelitian ini diharapkan dapat memberikan nilai tambah

berupa pengetahuan dan wawasan mengenai pengaruh leverage, ukuran

perusahaan dan asimetri informasi terhadap manajemen laba.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi yang

bermanfaat untuk pertimbangan dalam rangka meningkatkan nilai perusahaan.

3. Bagi Peneliti Selanjutnya

Hasil ini diharapkan dapat memberikan tambahan pengetahuan bagi

kemajuan akademis dan dapat dijadikan acuan atau referensi untuk

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Agensi

Jensen dan Meckling (1976) dalam Muliati (2011) mengatakan bahwa

hubungan antara pemilik dan pemegang saham (prinsipal) dengan manajer

(agen/investor) dalam memberikan suatu jasa setelah itu mendelegasikan

wewenang dalam pengambilan keputusan. Eisenhardt (1989) dalam Sabeni

(2005) menyebutkan tiga asumsi sifat manusia dalam penggunaan teori

agensi diantaranya: (1) Manusia yang mementingkan diri sendiri (self

interest). (2) keterbatasan pemikiran manusia tentang persepsi masa

mendatang (bounded rationality). (3) Manusia selalu mengantisipasi risiko

(risk adverse).

Pemilik (principal) terdorong mengikat kontrak supaya

memaksimalkan profitabilitas dan kesejahteraannya. Sedangkan manajer

(agent) terdorong untuk meningkatkan ekonomi dan psikologinya, yaitu

dengan mendapatkan investasi, pinjaman, maupun kontrak kompensasi.

Adanya kepentingan yang berbeda antara agen dan prinsipal untuk

9

Dibutuhkan kesepakatan tentang hak dan kewajiban masing-masing pihak

untuk menghindari konflik keagenan.

2. Teori Positif (Positive Accounting Theory)

Teori akuntansi positif sering dikaitkan dalam pembahasan mengenai

manajemen laba (earnings management). Teori akuntansi positif

menjelaskan faktor-faktor yang mempengaruhi manajemen dalam memilih

prosedur akuntansi yang optimal dan mempunyai tujuan tertentu. Menurut

teori akuntansi positif, prosedur akuntansi yang digunakan oleh perusahaan

tidak harus sama dengan yang lainnya, namun perusahaan diberi kebebasan

untuk memilih salah satu alternatif prosedur yang tersedia untuk

meminimumkan biaya kontrak dan memaksimalkan nilai perusahaan.

Dengan adanya kebebasan itulah, maka menurut Scott (2000) manajer

mempunyai kecenderungan melakukan suatu tindakan yang menurut teori

akuntansi positif dinamakan sebagai tindakan oportunis (opportunistic

behavior).

Jadi, tindakan oportunis adalah suatu tindakan yang dilakukan oleh

perusahaan dalam memilih kebijakan akuntansi yang menguntungkan dan

memaksimumkan kepuasan perusahaan tersebut.Ada berbagai motivasi

yang mendorong dilakukannya manajemen laba.Teori akuntansi

10

manajemen laba yang dihubungkan oleh tindakan oportunistik yang

dilakukan oleh perusahaan (Watts dan Zimmerman, 1990) dalam Januarti

(2004). Tiga hipotesis menurut Watts dan Zimmerman (1990) dalam

Wiyadi (2016) dapat dijelaskan sebagai berikut:

1) Hipotesis program bonus (the bonus plan hypotesis)

Hipotesis ini menyatakan bahwa perusahaan yang

menggunakan bonus plan akan cenderung untuk menggunakan

metode-metode akuntansi yang dapat meningkatkan laba yang dilaporkan pada

periode berjalan. Hal ini dilakukan untuk memaksimumkan bonus yang

akan mereka peroleh karena seberapa besar tingkat laba yang dihasilkan

seringkali dijadikan dasar dalam mengukur keberhasilan kinerja. Jika

besarnya bonus tergantung pada besarnya laba, maka perusahaan

tersebut dapat meningkatkan bonusnya dengan meningkatkan laba

setinggi mungkin. Dengan demikian, diperkirakan bahwa perusahaan

yang mempunyai kebijakan pemberian bonus yang berdasarkan pada

laba akuntansi, akan cenderung memilih prosedur akuntansi yang

meningkatkan laba tahun berjalan.

2) Hipotesis perjanjian utang (the debt covenant hypotesis)

Hipotesis ini berkaitan dengan syarat-syarat yang harus dipenuhi

perusahan di dalam perjanjian utang(debt covenant). Sebagian perjanjian

11

masa perjanjian. Dinyataka pula jika perusahaan mulai mendekati suatu

pelanggaran terhadap perjanjian utang (debt covenant), maka perusahaan

tersebut akan berusaha menghindari terjadinya (debt covenant)dengan

cara memilih metode akuntansi yang meningkatkan laba. Pelanggaran

terhadap perjanjian utang (debtcovenant) dapat menimbulkan suatu

biaya serta dapat menghambat kinerja manajemen. Sehingga dengan

meningkatkan laba perusahaan berusaha untuk mencegah atau

setidaknya menunda hal tersebut.

3) Hipotesis biaya politik (the political cost hypotesis)

Dalam hipotesis ini dinyatakan bahwa semakin besar biaya politis

yang dihadapi oleh perusahaan maka semakin besar pula kecenderungan

perusahaan menggunakan pilihan akuntansi yang dapat mengurangi

laba, karena perusahaan yang memiliki tingkat laba yang tinggi dinilai

akan mendapat perhatian yang luas dari kalangan konsumen dan media

yang nantinya juga akan menarik perhatian pemerintah dan regulator

sehingga menyebabkan terjadinya biaya politis, diantaranya muncul

intervensi pemerintah, pengenaan pajak yang lebih tinggi, dan berbagai

macam tuntutan lain yang dapat meningkatkan biaya politis.

Dari definisi diatas, peneliti dapat melihat hubungan teori akuntansi

positif (positive accounting theory) dengan penelitian ini.Seperti yang

telah dijelaskan dalam teori akuntansi positif (positive accounting theory)

12

3. Leverage

Rasio-rasio keuangan yang termasuk dalam kategori rasio leverage

merupakan rasio-rasio yang menjelaskan proporsi besarnya sumber-sumber

pendanaan jangka pendek atau jangka panjang terhadap ekuitas perusahaan.

Leverage dalam penelitian ini adalah perbandingan antara total hutang pada

ekuitas yang menunjukkan kemampuan perusahaan untuk menjamin seluruh

hutangnya dengan modal yang dimilikinya. Menurut Jiambalvo (1996)

seperti dikutip oleh Widyaningdyah (2001), perusahaan dengan rasio

leverage yang tinggi, diduga melakukan manajemen laba.

Manajemen laba dilakukan untuk dapat memberikan posisi yang lebih

baik yang berkaitan dengan sumber dana eksternal atau pada saat terjadi

negosiasi ulang apabila perusahaan benar-benar tidak dapat melunasi

kewajibannya. Veronica (2006) menyebutkan bahwa di dalam teori

akuntansi positif, semakin dekat perusahaan dengan pelanggaran perjanjian

hutang yang berbasis akuntansi, lebih memungkinkan manajer perusahaan

untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan

dari periode masa mendatang ke periode saat ini. Hal tersebut dilakukan

karena laba bersih yang dilaporkan naik akan mengurangi kemungkinan

13

melakukan tindakan manajemen laba karena perusahaan terancam tidak bisa

memenuhi kewajiban membayar hutangnya tepat waktu.

4. Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan

(size). Terdapat dua pandangan tentang hubungan ukuran perusahaan dengan

manajemen laba. Ditinjau dari hubungan positif, semakin besar suatu

perusahaan, tingkat kerumitan perusahaan juga akan semakin tinggi

dibanding perusahaan kecil sehingga lebih memungkinkan untuk melakukan

manajemen laba. Perusahaan besar memerlukan banyak biaya dalam

melakukan usahanya, contoh: biaya iklan, biaya promosi, biaya politik, biaya

gaji, dan lain-lain yang akan mengurangi profitabilitas perusahaan, padahal

tujuan umum dari suatu perusahaan adalah mendapatkan profit

sebesar-besarnya, maka dari itu kemungkinan melakukan manajemen laba lebih

besar.

Sudarmadji dan Sularto (2007) dalam Nugraha (2010) menyatakan,

Ukuran perusahaan dapat berpengaruh terhadap manajemen laba karena

Perusahaan yang lebih besar kurang memiliki dorongan utuk melakukan

perataan laba dibandingkan perusahaan – perusahaan kecil karena

perusahaan besar dipandang lebih kritis oleh pihak luar. Ukuran perusahaan

berpengaruh positif terhadap manajemen laba karena ukuran perusahaan

14

penjualan lebih besar, tingkat kestabilan perusahaan lebih tinggi dan

melibatkan lebih banyak pihak. Karena pengambilan keputusan yang

dilakukan perusahaan besar berpengaruh terhadap publik, sehingga

masyarakat lebih mengenal perusahaan besar dibandingkan perusahaan

kecil.

Menurut Budhijono (2006), semakin besar perusahaan maka akan

mendapat perhatian dari banyak pihak terutama pemerintah dan masyarakat.

Perusahaan akan mempermainkan jumlah laba untuk menarik investor agar

menanamkan saham pada perusahaan. Juniarti dan Corolina (2005)

menyatakan perusahaan yang berukuran besar cenderung untuk menghindari

laba yang berfluktuatif drastis. Laba yang meningkat drastis akan berdampak

pada pemungutan pajak yang dilakukan pemerintah, sedangkan laba yang

menurun drastis akan memberikan pandangan yang kurang baik. Semakin

besar perusahaan maka biaya politik perusahaan juga besar, biaya politik

muncul dikarenakan probabilitas perusahaan yang tinggi akan dapat menarik

perhatian pihak eksternal perusahaan.

Menurut Sawir (2004) dalam penelitian Sosiawan (2012) ukuran

perusahaan dinyatakan sebagai determinan dari struktur

keuangan,diantaranya :

1) Ukuran perusahaan memudahkan perusahaan untuk memperoleh dana

15

2) Ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan.

3) Terdapat kemungkinan pengaruh skala dalam biaya dan return

membuat perusahaan yang lebih besar dapat memperoleh lebih banyak

laba.

Variabel ukuran perusahaan diukur dengan Logaritma Natural (Ln)

dari total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing

perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat

menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak

normal tersebut maka data total aktiva perlu di Ln kan. Logaritma Natural

sendiri adalah Logaritma yang berbasis e adalah 2,7182818…yang terdefinisikan untuk semua bilangan real positif x dan dapat juga

didefinisikan untuk bilangan yang kompleks yang bukan nol.

5. Asimetri informasi

Asimetri informasi adalah suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Jensen dan Meckling (1976) dalam Muliati (2011)

menambahkan, jika kedua kelompok (agen dan prinsipal) berupaya

memaksimalkan utilitasnya, maka agen tidak akan bertindak yang terbaik

16

menetapkan insentif yang tepat bagi agen dengan melakukan monitoring

yang didesain untuk membatasi aktivitas agen yang menyimpang.

Asimetri informasi antara manajer dengan pemilik memberikan

peluang kepada manajer untuk melakukan tindakan manajemen laba.

Adanya asumsi bahwa manajer bertindak untuk memaksimalkan dirinya

sendiri mengakibatkan mereka memanfaatkan kesempatan untuk

menyembunyikan beberapa informasi yang tidak diketahui prinsipal.

Menurut Scott (2006) dalam Darmawan dan Putra (2014) terdapat dua tipe

asimetri informasi, yaitu: adverse selection dan moral hazard. Adverse

selection adalah jenis asimetri informasi dalam mana satu pihak atau lebih

yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau

transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain.

Adverse selection terjadi karena beberapa orang seperti manajer

perusahaan dan para pihak dalam (insiders) lainnya lebih mengetahui kondisi

kini dan prospek ke depan suatu perusahaan daripada para investor luar.

Sedangkan Moral Hazard adalah jenis asimetri informasi dimana satu pihak

atau lebih yang melangsungkan atau akan melangsungkan suatu transaksi

usaha atau transaksi usaha potensial dapat mengamati tindakan mereka

dalam penyelesaian transaksi sedangkan pihak lainnya tidak. Moral hazard

dapat terjadi karena ada pemisahan antara pemilikan dengan pengendalian

17

6. Manajemen Laba

Healy dan Wallen (1999) dalam Priantinah (2008) menyebutkan

bahwa Manajemen laba merupakanpengubahan laporan keuangan

menggunakan judgement sehingga dapat mengelabui stakeholder dalam

melihat kinerja ekonomi perusahaan. Menurut Schipper (1989) dalam

Rahmawati dkk, (2006) juga mengartikan bahwa manajemen laba

merupakan suatu tindakan dalam proses keuangan yang bertujuan untuk

mendapat keuntungan pribadi bagi pihak tertentu..

Menurut Setiawati dan Na’im (2000) terdapat tiga teknik dalam

melakukan manajemen laba adalah (1) memanfaatkan peluang untuk

membuat estimasi akuntansi (2) mengubah metode akuntansi Perubahan

metode akuntansi yang digunakan untuk mencatat suatu transaksi, (3)

menggeser periode biaya dan pendapatan.

Jenis-jenis manajemen laba menurut Scott (2000) dalam Rahmawati

(2006) adalah pertama, taking a bath yang terjadi pada periode berjalan

ketika manajer dalam kewajibannya melaporkan laporan keuangan dalam

jumlah yang benar pada saat pergantian CEO. Kedua, income minimization

yaitu dengan meminimalisir laporan laba dari keadaan yang sesungguhnya.

Ketiga, income maximization yaitu memaksimalikan laba. Dan keempat

yaitubentuk manajemen laba yang sering digunakan oleh pihak manajemen

18

Scott (2000) dalam Muliati (2011) mengemukakan beberapa

motivasi terjadinya manajemen laba :

1) Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan

bertindak secara oportunistic untuk melakukan manajemen laba

dengan memaksimalkan laba saat ini (Healy, 1999).

2) Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan

pada perusahaan publik adanya tekanan publik yang mengakibatkan

pemerintah menetapkan peraturan yang lebih ketat.

3) Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Berbagai metoda akuntansi digunakan dengan tujuan

penghematan pajak pendapatan.

4) Pergantian CEO

CEO yang hampir pensiun akan cenderung menaikkan pendapatan

untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk,

mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5) Initital Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar

19

manajemen laba dalam dokumen mereka dengan harapan dapat

menaikkan harga saham perusahaan.

6) Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada

investor sehingga pelaporan laba perlu disajikan agar investor tetap

menilai bahwa perusahaan tersebut dalam kinerja yang baik.

B. Penurunan Hipotesis

1. Pengaruh Leverage terhadap Manajemen laba

Rasio leverage menggambarkan sumber dana operasi yang digunakan

oleh perusahaan. Rasio leverage juga menunjukan rasio yang dihadapi

perusahaan, semakin besar risiko yang dihadapi perusahaan maka

ketidakpastian untuk menghasilkan laba di masa depan juga akan meningkat,

maka dari itu banyak manajemen yang memanipulasi laporan keuangannya

agar dapat memberikan informasi yang salah terhadap kreditur dan investor

sehingga para kreditur dan investor tidak mengambil investasinya pada

perusahaan tersebut.

Penelitian yang dilakukan oleh Widyaningdyah (2001) mengatakan

bahwa leverage berhubungan positif signifikan terhadap manajemen laba.

Besar dan kecilnya hutang dalam perusahaan akan berpengaruh terhadap

manajemen laba. Manajemen diwajibkan mengelola tingkat hutang tersebut

20

menghindarinya, Perusahaan akan berusaha agar pendapatan maupun laba

meningkat. Pengukuran leverage dalam penelitian ini menggunakan ukuran

dengan total hutang dibagi dengan total aset.

Penelitian yang dilakukan oleh Yuliana (2011) dalam penelitiannya

menyebutkan bahwa leverage tidak mempengaruhi manajemen laba.

Perusahaan memiliki leverage yang aman sehingga perusahaan dapat

membayar kewajiban yang dibiayai oleh asetnya. Manajer akan tetap

menjaga kualitas laporan keuangan tanpa melakukan manajemen laba

sedangkan Yamaditya (2014) dalam penelitiannya menyebutkan bahwa

leverage berpengaruh positif terhadap manajemen laba. Investor yang

melihat rasio leverage tinggi lebih memilih untuk tidak berinvestasi pada

perusahaan tersebut karena dikhawatirkan aset yang tinggi diperoleh dari

hutang yang akan meningkatkan resiko investasi apabila perusahaan tidak

dapat melunasi kewajibannya tepat waktu.

Selaras dengan penelitian Yamaditya (2014), Agustia (2013)

menyebutkan bahwa leverage berpengaruh positif terhadap manajemen laba

karena perusahaan yang mempunyai rasio leverage yang tinggi berarti

proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya,

maka akan cenderung melakukan manipulasi dalam bentuk manajemen laba.

Perusahaan yang memiliki leverage tinggi cenderung mengatur laba yang

dilaporkan dengan menaikkan atau menurunkan laba periode masa datang ke

21

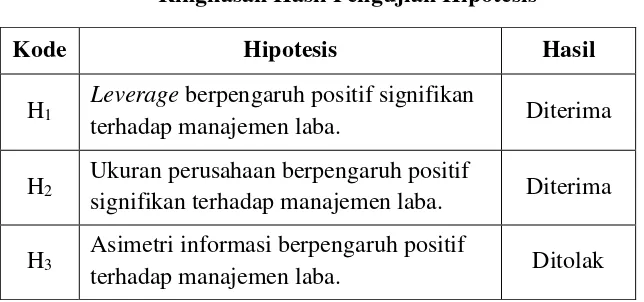

H1: Leverage berpengaruh positif signifikan terhadap manajemen laba

2. Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Ukuran perusahaan menunjukkan besar kecilnya perusahaan.

Perusahaan besar berperan sebagai pemegang kepentingan yang lebih luas

sehingga menimbulkan berbagai kebijakan perusahaan besar yang

berdampak besar terhadap kepentingan publik dibandingkan dengan

perusahaan kecil. Penelitian yang dilakukan oleh Nugraha (2010)

menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan

terhadap manajemen laba. Perusahaan berukuran sedang dan besar tidak

terbukti lebih agresif melakukan manajemen laba untuk menghindari

pelaporan kerugian (earnings losses).

Rohman (2013) menyebutkan bahwa ukuran perusahaan berpengaruh

signifikan terhadap manajemen laba. Ukuran perusahaan dalam penelitian ini

merupakan suatu indikator besar kecilnya perusahaan yang nampak dalam

nilai total aset perusahaan. Perusahaan besar merupakan perusahaan yang

memiliki tingkat penjualan lebih besar, tingkat keseimbangan perusahaan

lebih tinggi dan melibatkan lebih banyak pihak. Masyarakat lebih mengenal

perusahaan besar dibandingkan perusahaan kecil dikarenakan pengambilan

keputusan oleh perusahaan besar sangat berpengaruh terhadap publik.

Perusahaan besar memungkinkan melakukan manajemen laba karena

22

politik yang lebih besar dibandingkan perusahaan kecil. Dalam ceteris

paribus semakin besar biaya politik perusahaan, semakin mungkin manajer

perusahaan untuk memilih prosedur akuntansi yang menangguhkan laporan

laba periode sekarang ke periode mendatang.

Sejalan dengan penelitian Rohman (2013), Ningsiptiti (2010)

menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap

manajemen laba yang berarti perusahaan besar cenderung memiliki

dorongan yang lebih besar untuk melakukan manajemen laba karena

perusahaan besar menjadi subjek pengawasan ketat dari pemerintah dan

masyarakat luas serta tekanan dari stakeholders. Untuk memenuhi harapan

pihak terkait proses politik tersebut, manajemen perusahaan cenderung

melakukan manajemen laba. Hal ini mengindikasikan bahwa besar kecilnya

total penjualan yang dimiliki perusahaan yang menunjukkan besar kecilnya

perusahaan berdampak terhadap manajemen laba yang dilakukan

perusahaan. Berdasarkan penjelasan tersebut, hipotesis dapat dirumuskan

sebagai berikut:

H2: Ukuran perusahaan berpengaruh positif signifikan terhadap

Manajemen Laba.

3. Pengaruh Asimetri Informasi terhadap Manajemen Laba

Teori keagenan memiliki asumsi bahwa setiap individu semata-mata

23

kepentingan antara pemilik dengan manajer. Pihak pemilik termotivasi

mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas

yang selalu meningkat. Manajer termotivasi untuk memaksimalkan

pemenuhan kebutuhan ekonomi dan psikologinya terutama dalam hal

memperoleh investasi, pinjaman, maupun kontrak kompensasi (Jao dan

Pagalung, 2011). Pemilik tidak memiliki informasi yang cukup tentang

kinerja manajer, sehingga pemilik tidak dapat memonitor aktivitas manajer

untuk memastikan bahwa manajer bekerja sesuai dengan keinginan

pemegang saham. Sedangkan manajer memiliki lebih banyak informasi

mengenai kapasitas dirinya, lingkungan kerja, dan perusahaan secara

keseluruhan. Kondisi inilah yang menyebabkan terjadinya kesenjangan

(asimetri) informasi yang dimiliki manajer dengan pemilik. Jadi asimetri

informasi yang terjadi dapat memberikan kesempatan kepada manajer untuk

bertindak oportunis, yaitu demi memperoleh keuntungan pribadi

(Ujiyantho,2007).

Keberadaan asimetri informasi dianggap sebagai penyebab manajer

melakukan tindakan manajemen laba. Manajeman laba dapat diartikan

sebagai campur tangan manajemen dalam proses penyusunan laporan

keuangan guna mencapai tingkat laba tertentu dengan tujuan untuk

menguntungkan dirinya sendiri atau perusahaannya sendiri (Saputro dan

Setiawati, 2002). Keadaan dimana manajer memiliki akses informasi

24

melakukan manajemen laba. Informasi yang dimiliki oleh pemegang saham

lebih sedikit dari manajer, manajer akan lebih mudah memanfaatkan

fleksibilitas yang dimilikinya untuk melakukan manajemen laba.

Fleksibilitas manajemen untuk melakukan manajemen laba dapat dikurangi

dengan menyediakan informasi yang lebih berkualitas bagi pihak luar.

Kualitas laporan keuangan mencerminkan tingkat manajemen laba. Dari

penelitian yang relevan terdapat pengaruh signifikan positif antara asimetri

informasi dengan tingkat manajemen laba. Semakin tinggi asimetri informasi

maka tindakan untuk melakukan manajemen laba juga akan tinggi.

Penelitian yang dilakukan oleh Wiryadi dan Sebrina (2013) dan Barus

dan Setiawati (2015), menyebutkan bahwa asimetri informasi tidak

berpengaruh terhadap manajemen laba. Hal yang menyebabkan asimetri

informasi tidak berpengaruh signifikan kemungkinan terjadi kesalahan pada

pelaporan keuangan terdahulu yang tidak sesuai dengan aturan kualitatif.

Peraturan itu adalah pertama, laporan keuangan harus menyediakan

informasi yang relevan yang dapat memenuhi kebutuhan informasi semua

pihak yang membutuhkan.

Penelitian dari Muliati (2011), Tarigan (2011), dan Putra, dkk (2014)

menyatakan bahwa asimetri informasi berpengaruh positif signifikan

terhadap manajemen laba, berarti semakin besar asimetri informasi

mendorong manajer melakukan tindakan manajemen laba karena manajer

25

dibandingkan dengan pemilik. Asimetri informasi muncul ketika manajer

lebih mengetahui informasi internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemegang saham dan stakeholder lainnya. Dari

uraian tersebut hipotesis dapat dirumuskan sebagai berikut:

H3: Asimetri Informasi berpengaruh positif signifikan terhadap manajemen

laba.

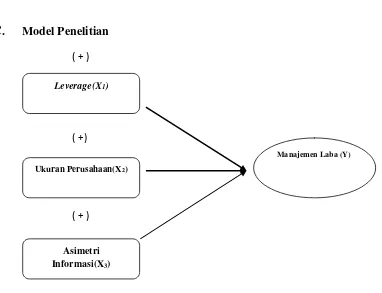

C. Model Penelitian

Gambar 1

Model Penelitian Analisis Pengaruh leverage, Ukuran Perusahaan dan Asimetri Informasi terhadap Manajemen Laba

( + )

Leverage(X1)

Ukuran Perusahaan(X2)

Asimetri Informasi(X3)

Manajemen Laba (Y)

( +)

26

BAB III

METODE PENELITIAN

A. Subyek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor

industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode tahun

2013-2015. Sampel menggunakan metode purposive sampling yaitu dengan

menggunakan karakteristik dan kriteria tertentu,yaitu :

1) Perusahaan manufaktur sektor industri dasar dan kimia yang sudah

terdaftar di BEI tahun 2013-2015.

2) Perusahaan yang mempublikasikan laporan keuangan tahunan per 31

Desember selama periode 2013-2015 secara berturut–turut.

3) Perusahaan manufaktur sektor industri dasar dan kimia yang menyajikan

mata uang rupiah.

4) Perusahaan manufaktur sektor industri dasar dan kimia yang tidak

mengalami kerugian pada tahun 2013-2015 secara berturut-turut.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data tersebut diambil dari laporan keuangan tahunan perusahaan manufaktur

27

tahun 2013-2015 yang memberikan informasi lengkap sesuai dengan variabel

yang digunakan pada penelitian ini.

C. Metode Dokumentasi

Teknik pengumpulan data menggunakan studi pustaka. Studi pustaka

dapat dilakukan dengan cara mengolah literature, artikel, media tulis jurnal

yang berkaitan dengan masalah pada penelitian ini. Data tersebut diperoleh

melalui pojok Bursa Efek Indonesia (BEI) Universitas Muhammadiyah

Yogyakarta, atau dapat melalui www.idx.co.id.

D. Definisi Operasional Dan Pengukuran Variabel Penelitian

Variabel-variabel yang diteliti pada penelitian ini adalah manajemen laba

sebagai variabel dependen, dan leverage, ukuran perusahaan dan asimetri

informasisebagai variabel independen. Adapun definisi operasional dari

masing-masing variabel dijelaskan sebagai berikut:

1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi oleh variabel independen. Variabel dalam penelitian ini adalah

manajemen laba. Manajemen laba merupakan suatu tindakan untuk

merekayasa dan mengatur laba sesuai dengan keinginan manajer.Untuk

mengukur variabel dependen dalam penelitian ini menggunakan model Jones

28

manajemen laba. Menurut Siallagan dan Machfoedz (2006) model ini

diyakini sebagai model yang paling baik untuk mengukur manajemen laba.

Berikut cara menghitung discretionary accrual:

a. Mengukur total accruals

TA = NIit – CFOit

b. Menghitung nilai total accruals dengan persamaan regresi linear

sederhana atau Ordinary Least Square (OLS)

TAit / Ait−1 = α1 Ait− + α2 ΔREVitAit− + α3 Ait−PPEit + εit

c. Menghitung nilai non discretionary accruals (NDA)

NDAit = α1 Ait− + α2( ΔREVit−ΔRECitAit− + α3 Ait−PPEit

d. Menghitung nilai discretionary accruals

DAit = Ait−TAit – NDAit

Keterangan:

Dait : Discretionary accruals perusahaan i pada periode t.

NDAit : Non discretionary accruals perusahaan i pada periode t.

Tait : Total accruals perusahaan i pada periode t.

Niit : Laba bersih perusahaan i pada periode t.

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode t.

Ait−1 : Total aktiva perusahaan i pada periode t−1.

29

PPEit : Aktiva tetap perusahaan i pada periode t.

ΔRECit : Perubahan piutang perusahaan i pada periode t.

2. Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang

memengaruhi variabel dependen atau penyebab terjadinya variabel

dependen.Variabel independen dalam penelitian ini adalah leverage,

ukuran perusahaan dan asimetri informasi.

1) Leverage

Leverage merupakan pembiayaan aktiva oleh hutang yang

dihitung dengan membandingkan antara total kewajiban dengan

total aktiva perusahaan. Semakin tinggi tingkat leverage juga

berpengaruh terhadap resiko investor sehingga para investor akan

meminta keuntungan yang lebih besar. Variabel ini diukur dengan

menggunakan rasio total utang terhadap total aktiva. Adapun

rumus yang digunakan adalah sebagai berikut :

� ��� =Total Hutang itTotal Aset it

Keterangan :

Leverage = Rasio utang terhadap aktiva

Total utang = Total utang pada tahun t

30

2) Ukuran Perusahaan

Ukuran perusahaan berpengaruh untuk melakukan tindakan

manajemen laba. Ukuran perusahaan dihitung dengan

menggunakan jumlah total asset perusahaan sampel yang

ditransformasikan dalam bentuk logaritma natural (Suryani, 2010).

Variabel ini diukur dengan menggunakan logaritma dari jumlah

total asset yang mempunyai rumus sebagai berikut:

Ukuran perusahaan (size) Ln = ( Total Aktiva )

3) Asimetri Informasi

Menurut teori agensi, manajer lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa mendatang

dibandingkan pemilik, sedang pemilik memiliki informasi yang

terbatas terkait dengan kinerja manajer. Manajer berkewajiban

memberi sinyal mengenai kondisi perusahaan kepada pemilik

melalui pengungkapan informasi akuntansi lewat laporan keuangan

perusahaan.

Ketidakseimbangan penguasaan informasi ini mengakibatkan

asimetri informasi. Asimetri informasi muncul ketika manajer lebih

mengetahui informasi internal dan prospek perusahaan di masa

31

lainnya. Pengukuran asimetri informasi dengan menggunakan

relative bid and spread (Putra,Dkk.2014).

SPREAD = (aski,t–bidi,t)/(aski,t+bidi,t)/2}x 100 .

Keterangan :

Aski,t : harga ask tertinggi sahamperusahaan i yang terjadi padatahun

t.

Bidi,t: harga bid terendah saham perusahaani yang terjadi pada tahun

t.

E. Uji Kualitas Instrumen Data 1. Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang

memberikan informasi mengenai data yang dimiliki dan tidak bermaksud

menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan

menganalisis data disertai dengan perhitungan agar dapat memperjelas

keadaan atau karakteristik data yang bersangkutan (Nurgiyantoro2004).

Pengukuran yang digunakan dalam penelitian ini adalah mean, standar

deviasi, maksimum, dan minimum.

Mean digunakan untuk mengetahui rata-rata data yang bersangkutan.

Standar deviasi digunakan untuk mengetahui seberapa besar data yang

32

mengetahui jumlah terbesar data yang bersangkutan. Minimum digunakan

untuk mengetahui jumlah terkecil data yang bersangkutan.

2. Uji Asumsi Klasik

Agar penelitian ini diperoleh hasil analisis data yang memenuhi syarat

pengujian, maka dalam penelitian dilakukan pengujian asumsi klasik untuk

pengujian statistik. Tujuan dari asumsi klasik ini yaitu untuk mengetahui

apakah hasil dari regresi berganda terjadi penyimpangan–penyimpangan dari asumsi klasik. Adapun uji asumsi klasik yang akan diuji yaitu: uji

normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas.

a. Uji Normalitas

Uji normalitas adalah suatu pengujian untuk mengetahui model

regresi berdistribusi normal atau tidak yang menggunakan uji statistik

non-parametik Kolmogorof-Smirnov (K-S),yaitu dimana data dikatakan

normal jika nilai Asymp. Sig (2-tailed) > dari 0,05 (Ghozali2007).

b. Uji Multikoliniaritas

Uji Multikoliniaritas merupakan adanya korelasi

variabel-variabel bebas antara satu dengan yang lainnya, maka salah satu

variabel bebas tersebut dieliminasi dan dapat dilihat dengan nilai VIF

(varian inflation faktor), apabila nilai VIF kurang dari 10 dan nilai

tolerance di atas 0,10 maka tidak terdapat gejala multikoliniaritas

33

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual antara satu

pengamatan ke pengamatan lainnya. Pengujian dilakukan dengan

menggunakan uji Gletjer, yaitu dengan meregres nilai absolute residual

terhadap variabel independen. Apabila nilai sig pada masing-masing

variabel lebih besar dari 0,05 maka data dikatakan tidak mengalami

heteroskedastisitas(Ghozali 2007).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 atau periode

sebelumnya dengan menggunakan Uji Durbin-Watson (DW test).

Pengambilan keputusan ada atau tidaknya autokolerasi yaitu

du<dw<4-du (nilai du<dw<4-du dapat dilihat pada tabel Durbin Watson) (Ghozali 2007).

Model regresi yang baik adalah model regresi yang memenuhi asumsi

34

F. Uji Hipotesis dan Analisis Data

Pengujian hipotesis dilakukan setelah uji asumsi klasik dan uji model

yang terdiri dari uji F dan koefisien determinasi R2, Pengujian hipotesis dengan

pengujian signifikan parameter individual (Uji t) menggunakan analisis regresi

berganda dengan persamaan regresi dapat dirumuskan sebagai berikut:

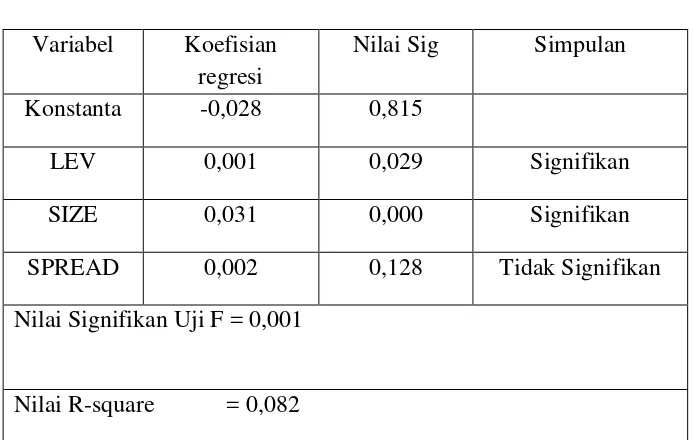

��� = + � � � �� + � �� �� + � �� �� + � �� Dimana:

DA = Manajemen Laba = Konstanta

� = Koefisien regresi variabelindependen LEV =Leverage

SIZE = Ukuran Perusahaan AI = Asimetri Informasi � =Error

Menurut Ghozali (2011) untuk mendapatkan kebenaran dari prediksi dan

pengujian regresi yang dilakukan, maka diperlukan untuk mencari nilai

koefisien determinasi, uji simultan dan uji parsial. Berikut rinciannya :

1. Uji Parsial ( Uji Statistik t )

Uji statistik t (Uji Parsial) digunakan untuk menguji tingkat

signifikansi pengaruh masing-masing variabel independen secara

individual terhadap variabel dependen. Pengujian ini dilakukan dengan

menggunakan nilai signifikansi 0,05. Kriteria dalam penerimaan hipotesis

adalah jika nilai sig < α (0,05) dan searah dengan arah hipotesis maka

35

2. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan variabel-variabel independen menjelaskan variabel dependen.

Nilai koefisien determinasi (R2) adalah antara nol dan satu. Nilai R2 yang

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen amat terbatas. Jika koefisien determinasi sama dengan

nol, maka variabel independen tidak berpengaruh terhadap variabel

dependen. Jika besarnya koefisien determinasi mendekati angka 1, maka

variabel independen berpengaruh sempurna terhadap variabel dependen.

Dengan menggunakan model ini, maka kesalahan penganggu diusahakan

minimum sehingga R2 mendekati 1, sehingga perkiraan regresi akan lebih

mendekati keadaan yang sebenarnya.

3. Uji Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel

independen yang dimasukkan dalam model regresi mempunyai pengaruh

secara bersama-sama (simultan) terhadap variabel dependen (Ghozali

(2007). Apabila nilai probabilitas signifikansi < 0.05, maka variabel

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

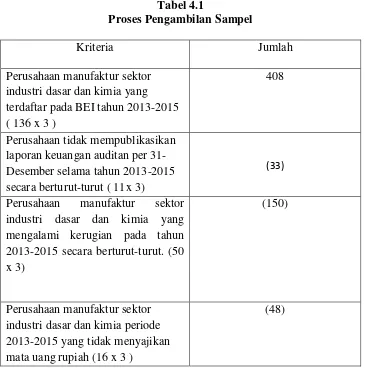

A. Sampel

Penelitian ini mengambil sampel perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2013-2015.

Berdasarkan hasil seleksi didapatkan jumlah sampel sebanyak 59

perusahaan. Proses pemilihan sampel dalam penelitian disajikan pada tabel

berikut:

Tabel 4.1

Proses Pengambilan Sampel

Kriteria Jumlah

Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar pada BEI tahun 2013-2015 ( 136 x 3 )

408

Perusahaan tidak mempublikasikan laporan keuangan auditan per 31- Desember selama tahun 2013-2015 secara berturut-turut ( 11x 3)

(33)

Perusahaan manufaktur sektor industri dasar dan kimia yang mengalami kerugian pada tahun 2013-2015 secara berturut-turut. (50 x 3)

(150)

Perusahaan manufaktur sektor industri dasar dan kimia periode 2013-2015 yang tidak menyajikan mata uang rupiah (16 x 3 )

37

Jumlah observasi total periode penelitian (59 x 3)

177

Outlier (25)

Sampel 152

B. Hasil Analisis Data dan Hasil Uji Hipotesis 1. Analisis Deskriptif

Statistik deskripsi variabel-variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

Tabel 4.2 Statistik Deskriptif

Sumber: Hasil analisisdata.

Tabel 4.2 menunjukkan manajemen laba (DAit) mempunyai

rata-rata sebesar 0,4343dengan standar deviasi 0,18501. Leverage (LEV)

memiliki rata-rata sebesar 5,9529 dengan standar deviasi 52,49117. Ukuran

perusahaan (SIZE) memiliki rata-rata sebesar 12091934,0891 dengan Variabel N Minimum Maximum Mean Std. Deviasi

Dait 152 0,07 0,84 0,4343 0,18501

LEV 152 0,00 606,52 5,9529 52,49117

SIZE 152 1190,05 245435000,00 12091934,0891 35072527,43092

38

standar deviasi 35072527,43092. Asimetri informasi (SPREAD) memiliki

rata-rata sebesar 10,8754 dengan standar deviasi 14,38252.

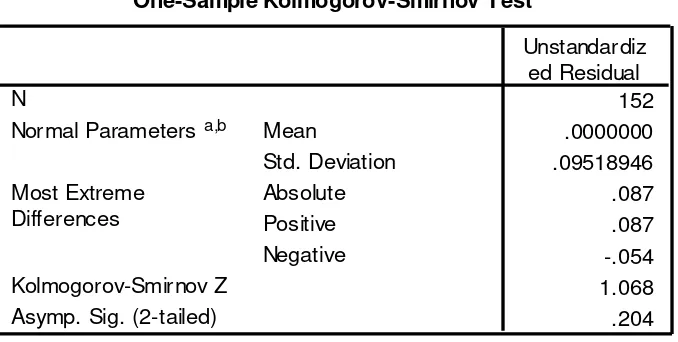

2. Uji Asumsi Klasik a. Uji Normalitas

Hasil uji normalitas menggunakan metode uji One-Sample

Kolmogorov-Smirnof (KS) disajikan dalam tabel berikut :

Tabel 4.3 Hasil Uji Normalitas

Berdasarkan pada tabel 4.3 di atas dapat disimpulkan bahwa

nilai Asymp. Sig (2-tailed sebesar 0,204 > 0,05, hal ini berarti data

39

Hasil ringkasan uji multikolonieritas menggunakan metode

variance inflation factor (VIF) yang disajikan dalam tabel 4.4 adalah

sebagai berikut:

Tabel 4.4

Ringkasan Hasil Uji Multikolonieritas Variabel Collinearity Statistics Kesimpulan

bebas Tolerance VIF

LEV 0,849 1,177 Non multikolinearitas

SIZE 0,843

1,186

Non multikolinearitas

SPREAD 0,992 1,009 Non multikolinearitas Sumber: Hasil analisis data

Tabel 4.4 menunjukkan bahwa tidak ada satupun variabel

bebas yang memiliki nilai tolerance kurang dari 0,1. Variabel-

variabel bebas di atas memiliki nilai variance inflation factor (VIF)

< 10. Artinya model regresi tidak terjadi multikolieritas.

c. Uji Autokorelasi

Hasil uji Autokorelasi dengan menggunakan Durbin Watson

statistics disajikan pada tabel 4.5 berikut:

Tabel 4.5

Hasil Uji Autokorelasi

DW dU 4-dU Keterangan

Durbin- Watson

40

Tabel 4.5 menunjukkan nilai DW-test yang diperoleh

sebesar 2,075berada pada daerah dU < DW < 4-dU, yang berarti

tidak ada autokorelasi dalam model regresi.

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan di mana terjadi

ketidaksamaan varian dari residual untuk semua pengamatan pada

model regresi. Hasil ringkasan dari uji heteroskedastisitas dengan

menggunakan uji Glejser disajikan pada tabel 4.6 berikut:

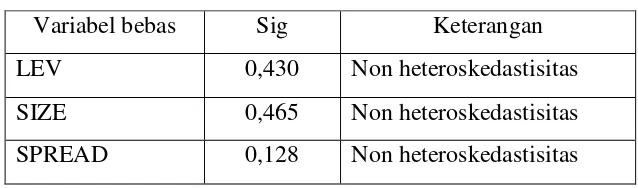

Tabel 4.6

Ringkasan Hasil Uji Heteroskedastisitas

Variabel bebas Sig Keterangan

LEV 0,430 Non heteroskedastisitas

SIZE 0,465 Non heteroskedastisitas

SPREAD 0,128 Non heteroskedastisitas

Sumber: Hasil analisis data.

Hasil uji heteroskedastisitas pada tabel 4.6 dapat

disimpulkan bahwa semua variabel bebas dalam model regresi

memiliki nilai sig > 0,05. Sehingga model regresi dalam penelitian

ini tidak menunjukkan adanya heteroskedastisitas.

3. Pengujian Hipotesis

Pengujian hipotesis digunakan untuk mengetahui pengaruh