THE INFLUENCE OF UNDERSTANDING, TAX ADMINISTRATION, A GOOD PERCEPTION TOWARDS TAX AUTHORITIES AND FAIRNESS

ON THE PRACTICES OF TAX EVASION (Case Study on Taxpayer in KPP Pratama Gunungkidul)

Oleh

NISA ARIFIANI PERMATA BAHARI 20130420098

FAKULTAS EKONOMI DAN BISNIS

i

i

PENGARUH PEMAHAMAN, SISTEM PERPAJAKAN, PRESEPSI BAIK

PADA FISKUS DAN KEADILAN TERHADAP TINDAKAN TAX EVASION

(StudiKasuspadaWajibPajak di KPP PratamaGunungkidul)

THE INFLUENCE OF UNDERSTANDING, TAX ADMINISTRATION, A GOOD PERCEPTION TOWARDS TAX AUTHORITIES AND FAIRNESS ON

THE PRACTICES OF TAX EVASION

(Case Study on Taxpayer in KPP PratamaGunungkidul )

DisusunOleh :

NISA ARIFIANI PERMATA BAHARI 20130420098

FAKULTAS EKONOMI DAN BISNIS

ii

PENGARUH PEMAHAMAN, SISTEM PERPAJAKAN, PRESEPSI BAIK

PADA FISKUS DAN KEADILAN TERHADAP TINDAKAN TAX EVASION

(StudiKasuspadaWajibPajak diKPP PratamaGunungkidul)

THE INFLUENCE OF UNDERSTANDING, TAX ADMINISTRATION, A GOOD PERCEPTION TOWARDS TAX AUTHORITIES AND FAIRNESS ON

THE PRACTICES OF TAX EVASION

(Case Study on Taxpayer in KPP PratamaGunungkidul )

SKRIPSI

DiajukanGunaMemenuhiPersyaratanuntukMemperolehGelarSarjanapadaFakultas Ekonomi Program StudiAkuntansiUniversitas

Muhammadiyah Yogyakarta

DisusunOleh :

NISA ARIFIANI PERMATA BAHARI 20130420098

FAKULTAS EKONOMI DAN BISNIS

iii PERNYATAAN

Denganinisaya,

Nama : NisaArifianiPermataBahari

Nomormahasiswa : 20130420098

Menyatakanbahwaskripsiinidenganjudul: “ PENGARUH PEMAHAMAN, SISTEM PERPAJAKAN, PRESEPSI BAIK PADA FISKUS DAN KEADILAN TERHADAP TINDAKAN TAX EVASION (StudiKasuspadaWajibPajak di KPP PratamaGunungkidul)”

tidakmendapatkarya yang pernahdiajukanuntukmemperolehgelarkesarjanaan di suatuPerguruanTinggidansepanjangpengetahuansayajugatidakterdapatkaryaaraupe

ndapat yang pernahditulisatauditerbitkanoleh orang lain,

kecualisecaratertulisdiacudalamnaskahinidandisebutkandalamDaftarPustaka. Apabilaternyatadalamskripsiinidiketahuiterdapatkaryaataupendapat yang

pernahditulisatauditerbitkanoleh orang

lainmakasayabersediakaryatersebutdibatalkan.

Yogyakarta, 2016

iv MOTTO

“ Makasesungguhnyabersamakesulitanadakemudahan.

Sesungguhnyabersamakesulitanadakemudahan.Makaapabilaengkautelahselesai (darisuatuurusan), tetaplahbekerjakeras (untukurusan yang lin). Dan

hanyakepadaTuhnmulahengkauberharap.” (Q.S Al Insyirah 6-8)

JIKA KESEMPATAN TIDAK PERNAH DATANG, BUATLAH!

v PERSEMBAHAN

SkripsiIniKupersembahkanuntuk :

Alhamdulillah....Terimakasih Allah SWT ataskarunia yang telahengkaulimpahkanpadakudanjugaorangtuaku.

Kadokecilininisapersembahkanbuat ayah

samaibutercintaterimakasihatassegalasemangat ,dukungan,

doa-doa kalian yang super

ampuuuuhdanpengorbanan-pengorbananluarbiasa yang udah ayah samaibukasihkenisa. UntukAlmamaterkutercinta.

Buataldiadekku,,sipenasehat spiritual. Thanks a lot cil! ♥

For Mr. Lucien Terrien and Inggrid. Thankyou for your support and your help for my study.

BuatsahabattemensusahsenengdariawalkuliahKalsum, Indah,

Citra danPuput. Terimakasih kalian berhasilbawaakupakai toga bareng kalian ☺

Buat Genk terkasih Sandra Zetira, AnggitaShinta, Puja, Isti, Hakul, danFrista.Terimakasihatasterkasihdantersetianya kalian hahaha BuatHaninda, MeritadanGeya. Cepetnyusulyamengsky.

Buat Mas Eta, Mas Wahyu, Mas Fian, Mbakpuput, Mbakyora. Thanks love!

BuattemenseperjuanganskripsikuDewiRetno,DwiSepti, Silvi,

danAndreano. Salam Ketchup!

UntukpakAlekMurtinselakudosenpembimbingsaya.Terimakasih Pak Alekatasbimbingannya.

UntukseluruhdosenAkuntansiUniversitasMuhammadiyah Yogyakarta.

Dan

vi INTISARI

PenelitianinibertujuanuntukmengetahuipengaruhdariPemahaman, SistemPerpajakan, PresepsiBaikpadaFiskusdanKeadilanterhadaptindakan Tax Evasion.Populasidalampenelitianiniadalahwajibpajak orang pribadidanbadan yang terdaftar di KPP PratamaGunugkidul

Teknikpengambilan sample yang digunakanadalahconvenience samplingdan data dalampenelitianinididapatdenganpenyebarankuesioner. Sample yang diperoleh 120 respondendansampel yang dapat di

analisisadalah 105 responden.Analisis data

dalampenelitianinimenggunakanregresi linier bergandadenganbantuan SPSS.

Hasildaripenelitianinimenunjukkanbahwa

vii ABSTRACT

This research is aimed to examine the influence of understanding, tax administration, a good perception towards tax authorities and fairness on the practice of tax evasion. Population on this research is known to be the individual tax bearer and institutions that are registered in the KPP Pratama within the GunungKidul region.

The technical method of collecting samples of this research is by using so-called convenience sampling whose datas are obtained by distributing numbers of questionnaires. Those samples were consisted of 120 respondents where only 105 out of that total numbers that are able to be analyzed. Data analyse in this research is applying doubled linier regression method aided by the utilization of SPSS.

The results of this research are showing that (1) Understanding does not give influence towards the practices of tax evasion, (2) tax administration does not give influence the practices of tax evasion, (3) good perceptions towards the tax authorities are negatively and significantly influence the practices of tax evasion and (4) fairness does not give influence the practice of tax evasion.

viii

KATA PENGANTAR

Segalapujibagi Allah SWT yang telahmemberikankemudahan,

karuniadanrahmatdalampenulisanskripsidenganjudul

“PengaruhPemahaman, SistemPerpajakan,

PresepsibaikpadaFiskusdanKeadilanterhadapTindakannTax

Evasion(StudiKasuspadaWajibPajak di KPP PratamaGunugkidul)”

Skripsiinidisusununtukmemenuhisalahsatupersyaratandalammemperol

ehgelarSarjanapadaFakultasEkonomiUniversirasMuhammadiyah

Yogyakarta.Penulismengambiltopikinidenganharapandapatmemberikanma

sukanbagipemerintahmaupunpihak KPP

untukmemperhatikanfaktorapasaja yang dapatmempengaruhitindakantax

evasiondanmemberikan idepengembanganpenelitianselanjutnya.

Penyelesaianskripsiinitidakterlepasdaribimbingandandukunganberbag

aipihak, olehkarenaitupadakesempatainipenulismengucapkanterimakasih

yang sebanyak-banyaknyakepada :

1. DekanFakultasEkonomiUniversitasMuhammadiyah Yogyakarta yang

telahmemberikanpetunjuk,

bimbingandankemudahanselamapenulismenyelesaikanstudi.

2. BapakAlekMutrin. SE.,M.Si..AK, CA yang

denganpenuhkesabarantelahmemberikanmasukandanbimbinganselama

ix

3. Ayah danIbusertasaudara-saudarasaya yang

senantiasamemberikandorongandanperhatiankepadapenulishinggadapatme

nyelesaikanstudi.

4. Semuapihak yang telahmemberikndukungan, bantuan,

kemudahandansemangatdalam proses penyelesaikantugasakhir (skripsi)

ini.

Sebagai kata akhir, tiadagading yang takretak,

penulismenyadarimasihbanyakkekurangandalamskripsiini.Olehkarenaitu,

kritik, saran

danpengembanganpenelitianselnajutnyasangatdiperlukanuntukkedalamank

aryatulisdengan topic ini.

Yogyakarta,...

x

HALAMAN JUDUL ... Error! Bookmark not defined.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING .... Error! Bookmark not

defined.

HALAMAN PENGESAHAN ... Error! Bookmark not defined.

HALAMAN PERNYATAAN ... Error! Bookmark not defined.

MOTTO ... Error! Bookmark not defined.

PERSEMBAHAN ... Error! Bookmark not defined.

INTISARI ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

DAFTAR ISI ... Error! Bookmark not defined.

BAB I ... Error! Bookmark not defined.

A. Latar Belakang ... Error! Bookmark not defined.

B. Rumusan Masalah ... Error! Bookmark not defined.

C. Tujuan Penelitian ... Error! Bookmark not defined.

D. Manfaat Penelitian ... Error! Bookmark not defined.

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... Error!

Bookmark not defined.

A. Landasan Teori ... Error! Bookmark not defined.

B. Pengembangan Hipotesis Dan Penelitian Terdahulu ... Error! Bookmark not defined.

C. Model Penelitian ... Error! Bookmark not defined.

BAB III METODE PENELITIAN... Error! Bookmark not defined.

A. Obyek/Subjek Penelitian ... Error! Bookmark not defined.

B. Jenis Data ... Error! Bookmark not defined.

C. Teknik Pengambilan Sampel... Error! Bookmark not defined.

D. Teknik Pengumpulan Data ... Error! Bookmark not defined.

xi

1. Variabel Dependen ... Error! Bookmark not defined.

2. Variabel Independen ... Error! Bookmark not defined.

F. Analisis Data dan Pengujian Hipotesis ... Error! Bookmark not defined.

G. Uji Kualitas Instrumen dan Data ... Error! Bookmark not defined.

H. Uji Hipotesis ... Error! Bookmark not defined.

1. Regresi Berganda ... Error! Bookmark not defined.

2. Uji f ... Error! Bookmark not defined.

3. Uji t ... Error! Bookmark not defined.

4. Koefisien Determinasi (Adjusted R-Square) ... Error! Bookmark not defined.

BAB IV PEMBAHASAN ... Error! Bookmark not defined.

A. Gambaran Umum Obyek Penelitian ... Error! Bookmark not defined.

B. Statistik Deskriptif ... Error! Bookmark not defined.

C. Uji Kualitas Data ... Error! Bookmark not defined.

D. Uji Asumsi Klasik ... Error! Bookmark not defined.

E. Hasil Analisis Data dan Pengujian Hipotesis ... Error! Bookmark not defined.

F. Pembahasan ... Error! Bookmark not defined.

BAB V SIMPULAN, SARAN DAN KETERBATASAN .. Error! Bookmark not

defined.

A. Simpulan ... Error! Bookmark not defined.

B. Saran ... Error! Bookmark not defined.

C. Keterbatasan Penelitian ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

xii DAFTAR TABEL

TABEL 3. 1 ...Error! Bookmark not defined.

TABEL 4. 1 Tingkat Penganbilan Kuesioner ...Error! Bookmark not defined. TABEL 4. 2 Kepemilikan NPWP Responden ...Error! Bookmark not defined. TABEL 4. 3 Responden Berdasarkan Jenis Kelamin ...Error! Bookmark not defined. TABEL 4. 4 Responden Berdasarkan Usia ...Error! Bookmark not defined. TABEL 4. 5 Responden Bredasarkan Tingkat Pendidikan Terakhir . Error! Bookmark not defined.

TABEL 4. 6 Responden Berdasarkan Jenis Pekerjaan ...Error! Bookmark not defined. TABEL 4. 7 Hasil Statistik Deskriptif ...Error! Bookmark not defined. TABEL 4. 8 Hasil uji validitas...Error! Bookmark not defined. TABEL 4. 9 Hasil Uji Reliabilitas ...Error! Bookmark not defined. TABEL 4. 10 Hasil uji normalitas One-Sample Kolmogorov Smirnov Test ... Error! Bookmark not defined.

xiii DAFTAR GAMBAR

INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh dari Pemahaman, Sistem Perpajakan, Presepsi Baik pada Fiskus dan Keadilan terhadap tindakan Tax Evasion. Populasi dalam penelitian ini adalah wajib pajak orang pribadi dan badan yang terdaftar di KPP Pratama Gunugkidul

Teknik pengambilan sample yang digunakan adalah convenience sampling dan data dalam penelitian ini didapat dengan penyebaran kuesioner. Sample yang diperoleh 120 responden dan sampel yang dapat di analisis adalah 105 responden. Analisis data dalam penelitian ini menggunakan regresi linier berganda dengan bantuan SPSS.

Hasil dari penelitian ini menunjukkan bahwa (1) Pemahaman tidak berpengaruh terhadap tindakan tax evasion, (2) Sistem Perpajakan tidak berpengaruh terhadap tindakan tax evasion, (3) Presepsi baik pada fiskus berpengaruh negatif dan signifikan terhadap tindakan tax evasion dan (4) Keadilan tidak berpengaruh terhadap tindakan tax evsion.

This research is aimed to examine the influence of understanding, tax administration, a good perception towards tax authorities and fairness on the practice of tax evasion. Population on this research is known to be the individual tax bearer and institutions that are registered in the KPP Pratama within the GunungKidul region.

The technical method of collecting samples of this research is by using so-called convenience sampling whose datas are obtained by distributing numbers of questionnaires. Those samples were consisted of 120 respondents where only 105 out of that total numbers that are able to be analyzed. Data analyse in this research is applying doubled linier regression method aided by the utilization of SPSS.

The results of this research are showing that (1) Understanding does not give influence towards the practices of tax evasion, (2) tax administration does not give influence the practices of tax evasion, (3) good perceptions towards the tax authorities are negatively and significantly influence the practices of tax evasion and (4) fairness does not give influence the practice of tax evasion.

1 BAB I PENDAHULUAN

A.Latar Belakang

Dalam pembangunan negara, pajak sangat berperan penting sebagai salah

satu sumber dana di negara-negara berkembang seperti Indonesia. Suatu negara,

pasti menginginkan kesejahteraan ekonomi bagi rakyatnya menjadi optimal dan

meningkat. Pendapatan negara yang berasal dari pajak merupakan hak rakyat yang

akan digunakan untuk membiayai semua pengeluaran umum demi kesejahteraan

rakyat. Usaha pemerintah dalam meningkatkan pendapatan pajak tidak

semata-mata melalui peran Direktorat Jendral Pajak saja, namun wajib pajak ikut

berpartisipasi dalam usaha ini.

Sistem perpajakan yang belum tertata dengan baik menjadi salah satu

indikasi belum optimalnya penerimaan pajak di Indonesia.Sistem perpajakan

berhubungan langsung dengan tingkat penggelapan pajak dan penghindaran pajak.

Hal ini juga di nyatakan oleh Dirjen Pajak (2015) bahwa realiasi pendapatan

sebesar 81,5% atau sebesar Rp 1.492,5 Triliun dari target Rp 1.761 Triliun. Dirjen

Pajak (2015) mengungkapkan meskipun realisasi penerimaan pajak terbilang

rekor penerimaan pajak dalam sejarah di Indonesia, namun angka tersebut masih

tergolong kecil.

seluruhnya menyerahkan SUrat Pemberitahuan Tahunan (SPT) sedangkan dari

164.359 Wajib Pajak Badan yang terdaftar hanya sekitar 123.459 yang melapor

Pajak Penghasilan (PPh) setiap tahun. Padahal pelaporan SPT sangat penting bagi

Negara terkait dengan kepatuhan pajak dalam pelaporan pembayaran pajak.

Dalam upaya meminimalisir pajak yang dibayarkan, para WP melakukan

perencanaan pajak (Tax Planning) dengan tujuan penghindaran pajak maupun

penggelapan pajak. Meskipun Tax Avoindance dengan Tax Evasion bertujuan

sama, namun keduanya memilki perbedaan. Tax avoindance pengurangan pajak

tanpa tanpa melanggar peraturan perundang-undangan, sedangkan tax evasion

pengurangan pajak dengan melanggar perundang-undangan.

Penelitian-penelitian tentang tax evasion mulai banyak diteliti dengan

pembahasan aspek yang berbeda-beda.Seperti penelitian McGee (2005) yang

mengkritik tiga pandangan dasar mengenai etika tax evasion.Penelitian Benk et.,al

(2015) yang dilakukan di Turkey yang mengulas tindakan tax evasion bukanlah

masalah yang sangat serius karena penipuan akuntansi dianggap lebih

kompleks.Keren Boll (2015) dalam penelitiannya menyatakan inspektur pajak

merupakan alasan tindakan tax evasion dengan menganalisa kasus-kasus yang

serupa.

Dari berbagai penelitian yang telah dilakukan sebelumnya mengenai

tindakan tax evasion membuktikan bahwa setiap individu memiliki pandangan

yang berbeda-beda mengenai tindakan tax evasion.Beberapa parlemen seperti

3

banyak diteliti untuk diyakinkan apakah parlemen-parlemen tersebut memang

mempengaruhi seseorang untuk melakukan tax evasionatau tidak.

Pemahaman perpajakan merupakan parlemen yang perlu dibahas karena

merupakan faktor penting untuk meningkatkan penerimaan pajak. Mutia (2014)

mengatakan tingkat pemahaman yaitu proses peningkatan pengetahuan individu

dan sejauh mana WP benar-benar mengerti masalah yang ingin diketahui.

penangkapan dan penalaran makna mengenai perpajakan yang berlaku di

Indonesia. Jika WP memiliki pemahaman yang tinggi maka kecil kemungkinan

melakukan kecurangan.Hal tersebut didukung Trias maya (2015) menyatakan

pemahaman tidak berpengaruh terhadap tindakan tax evasion.

Salah satu elemen penting yang perlu dipahami oleh WP adalah Sistem

perpajakan .Sistem pajak yang dimaksud yaitu mengenai tinggi rendahnya tariff

pajak dan kegunaan negative atas uang. Sistem perpajakan yang tertata dengan

baik membuat WP mengurungkan niatnya untuk melakukantindakan tax evasion

karena dana digunakan sebagaimana mestinya. Mcgee (2008) dan Elmiza dkk

(2014) meyatakan bahwa sistem perpajakan berpengaruh negative terhadap

tindakan Tax Evasion.

Ivanyna, Moumouras dan Rangazas (2010) mengutarakan di

Negara-negara berkembang penurunan pendapatan di sector public atau penggelapan

pajak disebabkan oleh pemerintah yang korup.Mohd Ali (2013) memaparkan

praktik penggelapan pajak dapat diturunkan dengan pandangan positif masyarakat

fiskus tidak berpengaruh terhadap tindakan tax evasion.

Parameter lain yang menarik untuk diteliti mengenai keadilan perpajakan

karena keadilan sangat diperlukan untuk menghindari perlawanan pajak. Keadilan

yang dimaksud adalah pengenaan pajak secara merata dan disesuaikan

kemampuan masing-masing individu (Mardiasmo, 2009). Jika keadilan benar

benar ditegakkan maka WP menjadi patuh.Dalam penelitianFriskanti dkk (2014)

berpendapat bahwa keadilan tidak berpengaruh terhadap tindakan Tax Evasion.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dan pengkajian masalah dengan judul : “PENGARUH PEMAHAMAN,

SISTEM PERPAJAKAN, PRESEPSI BAIK TERHADAP PIHAK FISKUS DAN KEADILAN TERHADAP TINDAKAN TAX EVASION (Studi Kasus Pada Wajib Pajak di KPP Pratama Gunungkidul)”. Ide penelitian ini merupakan kompilasi dari penelitian- penelitian yang sudah dilakukan

sebelumnya. Penelitian ini merujuk pada penelitian Yossi Friskianti dan

Handayani (2014), Wahyu S & Supriyadi (2011) dan Ardyaksa & Kiswanto

dengan mengambil beberapa variabel dari penelitian terdahulu dan mengganti

objek penelitian terhadap wajib pajak orang pribadi dan badan di KPP

Gunungkidul.

B.Rumusan Masalah

1. Apakah pemahaman berpengaruh negatif terhadap tax evasion ?

2. Apakah sistem perpajakan berpengaruh negatif terhadap tax evasion ?

5

evasion ?

4. Apakah keadilan berpengaruh negatif terhadap tax evasion ?

C. Tujuan Penelitian

1. Untuk mengetahui apakah pemahaman perpajakan memiliki pengaruh negatif

terhadap tindakan tax evasion

2. Untuk mengetahui apakah sistem perpajakan berpengaruh negatif terhadap tax

evasion

3. Untuk mengetahui apakah presepsi baik pada fiskus berpengaruh negative

terhadap tindakan tax evasion

4. Untuk mengetahui apakah keadilan berpengaruh negativ terhadap tindakan tax

evasion.

D. Manfaat Penelitian

1. Manfaat bagi Pemerintah

Usulan ini diharapkan mampu menginformasikan dan mengkonfirmasi

pada pemerintah mengenai faktor-faktor yang dapat berpengaruh pada perilaku

Tax Evasionagar perlakuan Tax Evasion mampu diminimalisir.Selain itu,

diharapkan menyadarkan pemerintah bahwa sosialisasi mengenai perpajakan

masih perlu diperhatikan lagi karena hal tersebut sangat penting.

2. Manfaat bagi Masyarakat

Dengan adanya usulan ini menyadarkan masyarakat pentingnya

membayar pajak, memberikan pemahaman lebih berkaitan dengan perilaku

dapat mempengaruhi tax evasion.

3. Manfaat bagi Praktisi

Usulan ini diharapkan dapat dijadikan sumber inspirasi bagi peneliti

selanjutnya dan mengembangkan penelitian lebih lanjut mengenai tax evasion

7 BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Theory of Planned Behavior

Teori TPB atau Theory of Planned Behavioratau perilaku yang

direncanakan, merupakan suatu sikap yang berpengaruh terhadap perilaku

dimana proses pengambilan keputusan yang teliti dan beralasan sebagai

perantaranya dan dapat berdampak pada hal-hal tertentu saja (Ajzen, 1991).

Teori ini juga berpendapat bahwa individu akan melakukan apa saja yang dapat

menguntungkan dirinya sendiri atau dengan kata lain teori ini menjelaskan

perilaku seseorang berdasarkan niat atau rencana.

Ada 3 indikator yang digunakan dalam teori TPB mengenai pengukuran

control keprilakuan wajib pajak, yaitu (1) Kemungkinan diperiksa oleh pihak

fiskus, (2) Kemungkinan dikenakannya sanksi dan (3) kemungkinan adanya

pelaporan dari pihak ketiga (Bobek dan Harfiled, 2003).

Hubungan dari teori ini dengan tindakan tax evasion adalah rasionalitas

akan mempengaruhi penentuan perilaku tindakan penggelapan pajak individu.

Dalam konteks ini, wajib pajak akan mempertimbangkan manfaat pajak itu

sendiri. Selain rasionalitas, lingkungan yang juga berpengaruh karena akan

berhubungan dengan pembentukan norma subjektif yang berpengaruh pada

2. Pajak

Soemitro dalam Suminarsih (2012) menyatakan pajak merupakan iuran

wajib bagi seluruh rakyat yang harus dibayarkan kepada kas Negara menurut

ketentuan undang-undang yang berlaku sehingga dapat dipaksakan dan tanpa

adanya imbal jasa secara langsung, yang digunakan untuk membiayai

pengeluaran umum Negara. Dasar hukum Ketentuan Umum dan Tata Cara

Perpajakan telah diatur dalam Undang-Undang No. 6 Tahun 1983 dan telah

diperbaharui menjadi UU No.16 Tahun 2009.

Di Indonesia pajak merupakan pendapatan terbesar yang diterima

pemerintah.Iuran pajak digunakan untuk berbagai kepentingan Negara dan

kebutuhan masyarakat umum. Hal tersebut juga dituturkan oleh Mardiasmo

(2011) pajak memiliki 2 fungsi, yaitu : (1) Fungsi Budgetir, pajak digunakan

sebagai dana bagai pemerintah untuk membiayai pengeluaran-pengeluarannya,

(2) Fungsi Mengatur, sebagai alat pelaksana kebijakan pemerntah seperti

pengenaan pajak pada objek-objek tertentu.

Jenis Pajak di Indonesia dibedakan menjadi dua kelompok, yaitu Pajak

Negara dan Pajak Daerah (Mardismo, 2011). Didalam Undang-Undang Nomor

28 Tahun 2009, Pajak Daerah adalah kontribusi terutang dari WP orang pribadi

maupun badan terhadap Daerah untuk pemenuhan keperluan Daerah tersebut

dan demi kemakmuran rakyatnya yang sifatnya memaksa namun manfaatnya

tidak dapat dirasakan dan diterima secara langsung oleh wajib pajak itu sendiri.

Pajak Negara yang sampai saat ini masih belaku menurut Mardiasmo

9

dan Pajak Penjualan Atas Barang Mewah (PPN dan PPn BM), (3) Pajak Bea

Materai, (4) Pajak Bumi dan Bangunan (PBB) dan (5) Pajak Bea Perolehan

Hak Atas Tanah dan Bangunan (BPHTP).

Pajak Daerah menurut UU Nomor 28 Tahun 2009 terdiri atas 2 jenis : 1)

Pajak Provinsi, yaitu Pajak Kendaraan bermotor, Bea balik nama kendaraan

bermotor, Bahan bakar kendaraan bermotor, Air permukaan dan Rokok. 2)

Pajak Kota, yaitu Pajak Hotel, Restoran, Hiburan, Reklame, Penerangan

Jalan, Mineral bukan Logam dan Batuan, Parkir, Air Tanah, Bumi dan

Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan.

3. Tax Evasion

Tax Planning dapat dilakukan WP sebelum melakukan kegiatan

perpajakan.Perencanaan pajak boleh saja dilakukan jika masih berada dalam

peraturan perpajakan, hal tersebut juga dilegalkan oleh pemerintah

(Wicaksono, 2014).Dengan adanya Tax plannig, wajib pajak dapat menghemat

kas keluar karena pajak adalah beban yang dapat dikurangi dan WP dapat

menghemat aliran kas dengan mengestimasi pajak yang dibayarkan dan dapat

menentukan saat pembayaran yang tepat.

Tax Planning, terkadang bisa juga menjadi pemicu Wajib Pajak untuk

melakukan perlawanan pajak dengan mengurangi pajak yang dibayarkan

karena beberapa faktor. Perlawanan pajak ini bisa dilakukan dengan dua cara,

yaitu dengan melanggar Undang-undang (Tax Evasion) dan tidak melanggar

beberapa alasan yang dijadikan pertimbangan dalam melakukan penghindaran

pajak, yaitu :

a. Kecil kemungkinan kecurangannya terdeteksi,

b. Bervariasinya penegakan hukum yang dilaksanakan,

c. Resiko lebih kecil dan manfaat yang diperoleh relative lebih besar,

d. Adanya peluang melakukan penghindaran pajak karena ada beberapa

ketentuan perpajakan yang belum diatur secara jelas,

e. Sanksi yang didapat tidak terlalu berat,

f. Perbedaan ketentuan perpajakan terhadap seluruh WP.

Tindakan tax evasion diukur menggunakan beberapa pertanyaan yang

diadopsi dari penelitian Suminarsasi (2011) yang meliputi penggelapan pajak

etis jika (1) tariff tinggi, (2) dananya tidak untuk umum, (3) jika manfaat tidak

dirasakan WP, (4) hukum yang ada lemah, (5) terdapat diskriminasi (6) adil

dalam pengenaan pajak, (7) pemerintah korupsi dan (8) jika kinerja pemerintah

baik maka WP senang membayar pajak.

Tax Evasion merupakan suatu bentuk tindakan pidana yang dilakukan

oleh wajib pajak berupa rekayasa subjek dan objek dengan tujuan agar tidak

mengeluarkan banyak pajak secara melawan hukum. Risiko dari tindakan ini

dikenai denda sesuai dengan peraturan perundang-undangan.Wajib Pajak

biasanya menyembunyikan kejahatan dengan tindakan kejahatan selanjutnya,

yaitu dengan melakukan pencucian supaya utilitas ekspetasi pendapatan dari

11

Tindakan Tax Evasion termasuk dalam tindakan yang tidak etis karena

dapat merugikan Negara. Pernyataan tersebut didukung oleh penelitian

Prasetyo (2010) bahwa 85,74% pegawai swasta tidak sejalan dengan adanya

berbagai bentuk praktik kecurangan, 82,13% Wiraswasta tidak sejalan dengan

adanya berbagai bentuk praktik kecurangan terkait pajak dan 95,56%, Pegawai

Negri Sipil (PNS) setuju dengan adanya berbagai bentuk praktik kecurangan

terkait pajak.

4. Pemahaman

Menurut Kamus Besar Bahasa Indonesia pemahaman berasal dari kata

paham yang berarti mengerti benar atau yang pandai. Pemahaman ialah proses,

cara dan perbuatan memahami atau memahamkan (Mutia, 2012). Untuk

dikatakan paham seseorang harus memahami maksud dari hal tersebut dan

menangkap maknanya.

Berdasarkan pengertian diatas, tingkat pemahaman merupakan proses

dengan tujuan meningkatkan pengetahuan yang dilakukan seorang individu

secara intensif dan untuk mengukur sejauh mana seseorang mengerti secara

benar pada suatu permasalahannya. Sedangkan pemahaman perpajakan berarti

orang (WP) yang mengerti benar atau pandai tentang perpajakan dan

diaplikasikan dalam membayar pajak.

Pemahaman perpajakan diadopsi dari Mutia (2014), yang meliputi (1)

pemahaman kepemilikan NPWP, (2) pemahaman mengenai tanggal

peraturan perpajakan. Menurut Sholichah (2005) keberhasilan perpajakan

dipengaruhi oleh kepahaman WP terhadap undang-undang dan pertauran

perpajakan.Selain itu, ketidakpahaman WP terhadap perpajakan dapat

mempengaruhi ketidakpatuhan membayar pajak.

5. Sistem Perpajakan

Sistem perpajakan berkaitan dengan tinggi rendahnya tariff pajak dan

alokasi dana pajak yang sudah disetorkan (Megcc, 2009). Tariff pajak dan

alokasi dana pajak berkaitan langsung dengan pemungutan pajak. sistem

pemungutan pajak merupakan elemen penting yang berkaitan dengan cara

pemerintah agar penyetoran pajak berjalan dengan baik dan jelas disuatu

negara. Mardiasmo (2011) menuturkan jenis sistem pemungutan pajak,

diantaranya :

a. Official Assessment System

Adalah suatu sistem pemungutan yang menentukan besarnya pajak

terutang WP diwenangkan kepada pemerintah (fiskus). Biasanya sistem

in wajib pajaknya bersifat pasif dan utang pajak timbul setelah

dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assesment System

Adalah suatu sistem pemungutan pajak dimana WP diberikan

wewenang untuk menentukan sendiri besarnya pajak yang harus

13

lebh bersifat aktif dan fiskus tidak ikut campur dan hanya mengawasi

saja.

c. With Holding System

Adalah suatu sistem pemungutan yang dalam menentukan besarnya

pajak yang dibayarkan di wenangkan kepada pihak ketiga (bukan fiskus

ataupun bukan WP yang bersangkutan.

Di Indonesia menerapkan Self Assesment System sebagai sistem

perpajakan yang diberlakukan, dimana WP diberi kepercayaan untuk

menghitung dan menentukan sendiri besarnya pajak yang harus

dibayarkan.Suatu sistem dapat dikatakan efektif apabila tujuan yang telah

ditentukan dapat tercapai. Menurut Campbell (1989) secara umum dan

yang paling menonjol efektivitas dapat diukur dengan :

a. Keberhasilan program

b. Kepuasan pada program tersebut

c. Keberhasilan sasaran

d. Tingkat input dan output

e. Pencapaian tujuan yang menyeluruh

Sistem perpajakan diukur dengan beberapa pertanyaan yang

dikembangkan oleh Suminarsasi (2011) yang meliputi (1) penggelapan pajak

dianggap etis jika sistem tidak adil, (2) penggelapan pajak dianggap etis jika

tariff tidak sesuai, (3) pengelolaan uang pajak harus bijaksana, (4) sistem pajak

sosialiasi yang baik.

6. Presepsi baik pada pihak fiskus.

Menurut Kamus Besar Bahasa Indonesia presepsi merupakan tanggapan

(penerimaan) langsung dari sesuatu atau proses seseorang mengetahui beberapa

hal melalui panca indera. Dari segi psikologi social presepsi adalah salah satu

konsep keperilakuan.Dalam konteks ini WP adalah subjek yang memberi

tanggapan dan fiskus adalah subjek yang diberitanggapan.

WP adalah orang pribadi atau badan yang meliputi pemotongan pajak,

pemungut pajak dan pembayaran pajak yang memiliki hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(Mardiasmo, 2011).Fiskus adalah petugas pajak yang bertugas untuk melayani

dan membantu segala keperluan yang dibutuhkan oleh WP.Jadi presepsi baik

pada pihak fiskus dapat diartikan pandangan baik pada aparat pajak baik dalam

bentuk pelayanan, ketepatan penggunaan uang pajak dan pemenuhan

kebutuhan WP.

Presepsi yang baik muncul dari pembuktian kualitas yang ditunjukkan oleh

seseorang atau suatu kelompok. Menurut Parasuraman dalam Lupiyoadi (2001)

terdapat lima dimensi kualitas pelayanan, yaitu :

a. Bukti Fisik, merupakan kemampuan perusahaan dalam menunjukkan

eksistensinya pada pihak eksternal. Fisik yang dimaksud berupa

penampilan dan kemampuan saranan dan prasana perusahaan tersebut.

15

pelayanan sesuai dengan yang sudah dijanjikan secara akurat dan

terpercaya.

c. Daya tanggap, yaitu kemampuan perusahaan dalam membantu dan

memberikan pelayanan tepat dan cepat terhadap pelanggan dengan

menyampaikan informasi dengan jelas.

d. Jaminan dan kepastian, yaitu kemampuan, pengetahuan dan

kesopansantunan yang ditunjukkan pegawai perusahaan untuk

menumbuhkan rasa percaya pelanggan pada perusahaan. hal tersebut

dapat tunjukkan dengan beberapa komponen antara lain kredibilitas,

keamanan, kompetensi, komunikasi dan sopan santun.

e. Empathy yaitu perhatian yang pribadi dan tulus yang diberikan pada

pelanggan dengan berupaya memahami keinginan pelanggan.

Presepsi baik pada fiskus ukur dengan menggunakan beberapa pertanyaan

yang diadopsi dari penelitian Widarto (2013) yang meliputi (1) sistem

pemerintah bak, (2) Sistem hukum berjalan baik, (3) politisi menjalankan

fungsi dan wewenangnya, dan (4) kepercayaan rakyat mengenai alokasi pajak.

7. Keadilan

Menurut Adam Smith, prinsp utama dalam pemungutan pajak yaitu

keadilan. Hal tersebut juga dinyatakan oleh Mardiasmo (2009) dalam bukunya

bahwa hukum memilki tujuan yaitu dalam mencapai keadilan,

undanan dan kegiatan pemungutan harus adil.Adil didalam

kemampuan masing-masing WP.

Keadilan adalah hal yang sangat sulit untuk dinilai karena adil bagi setiap

orang berbeda.Didalam bukunya, Siahaan (2010) menjelaskan mengenai

pendekatan aliran pemikiran keadilan pajak.pendekatan aliran tersebut

dikelompokkan menjadi tiga, yaitu :

a. Prinsip manfaat

Didalam keadilan prinsip manfaat menjadi dasar yang sangat

penting.Prinsip manfaat ialah sistem pajak dapat dikatakan adil

bilamana kontribusi yang diberikan kepada WP sesuai dengan manfaat

yang diperolehnya dari jasa pemerintah berupa sarana yang sudah

disediakan.maka prinsip manfaat tidak hanya mengenai kebijakan saja,

tetapi juga kebijakan pengeluaran pemerintah yang di danai oleh pajak.

b. Prinsip Kemampuan Bayar

Pendekatan kemampuan bayar ini, masalah pajak hanya dilihat dari

sisi pajak itu sendiri tidak dengan pengeluaran public. Teori ini

mengantarkan bahwa penerimaan pajak tertentu diperlukan untuk

kelangsungan perekonomian Negara dan setiap WP membayar pajak

sesuai dengan kemampuannya.Kelemahan dari prinsip ini yaitu dapat

mengabaikan msalah-masalah yang berhubungan dengan penyediaan

17

c. Keadilan Horizontal dan Keadilan Vertikal

Keadilan horizontal yaitu orang-orang yang memiliki kemampuan

yang sama harus membayar pajak dengan jumlah yang sama. Prinsip ini

menerapkan dasar keadilan yang tertera dalam

undang-undang.Sedangkan keadilan vertical yaitu orang-orang yang

kemampuannya lebih besar maka membayar pajaknya juga lebih besar.

Keadilan diukur menggunakan beberapa pertanyaan yang

dikembangkan oleh Suminarsasi (2011) yang meliputi (1) penggelapan

pajak etis jika untuk fasilitas umum, (2) penggelapan pajak etis jika

digunakan dengan benar, (3) penggelapan pajak etis meski tariff rendah,

(4) penggelapan pajak etis jika pengenaan pajak adil, (5) penggelapan

pajak etis jika UU tidak adil dan (6) penggelapan pajak etis jika fiskus

tidak adil.

B. PENGEMBANGAN HIPOTESIS DAN PENELITIAN TERDAHULU

1. Pengaruh Pemahaman perpajakan terhadap Tax Evasion

Rachmadi (2014) menyatakan bahwa pemahaman perpajakan berpengaruh

negatif terhadap tindakan tax evasion, sedangkan Mutia (2014) berpendapat

lain, dalam penelitiannya justru menyatakan pemahaman memiliki pengaruh

positif terhadap tindakan tax evasion dan Wicaksono (2014) menyatakan

bahwa pemahaman tidak berpengaruh terhadap tindakan tax evasion.

Dalam TPB, jika individu melakukan sesuatu baik dalam bersikap

tersebut pemahaman perpajakan baik dari segi peraturan maupun sistem

perpajakan akan mempengaruhi dorongan individu untuk patuh dan jauh dari

niat untuk melakukan kecurangan.

Pemahaman perpajakan WP dapat dinilai salah satunya dari kepahaman

terhadap pengisian SPT. Apabila WP paham maka kemungkinan kecil

melakukan kesalahan pada saat pengisian,hal tersebut mendorong individu

untuk tidak melakukan kecurangan.Jika pemahaman WP mengenai perpajakan

tinggi maka perilaku WPakan semakin baik sehingga semakin kecil Wajib

Pajak tersebut akan melakukan tindakan tax evasion. Dengan presepsi yang

demikian, maka WP akan cenderung untuk tidak melanggar ketentuan

perpajakan. Dari analisis diatas peneliti merumuskan hipotesis :

H1: Pemahaman Perpajakan berpengaruh negatif terhadap Tax Evasion

2. Pengaruh Sistem Perpajakan Terhadap Perilaku Tax Evasion

Mcgee (2008), Irma (2013) dan Wicaksono (2014) meyatakan bahwa

sistem perpajakan berpengaruh negatif terhadap tindakan tax evasion.

Sedangkan wahyu S & supriyadi (2012) dan Annisa’ul (2012) memiliki hasil

yang berbeda, dalam penelitiannya justru sistem perpajakan berpengaruh

positif terhadap tindakan tax evasion.Semestara itu, penelitian Mesri (2013)

menyatakan bahwa sistem perpajakan tidak berpengaruh terhadap tindakan tax

evasion.

Dalam TPB, apabila seseorang akan berindak didasarkan pertimbangan

19

dengan teori tersebut, tersedianya fasilitas yang disediakan oleh pemerintah

berupa sistem akan memudahkan WP untuk melakukan kewajibannya. Dengan

begitu, sistem perpajakan akan mendorong WP untuk patuh.

Sikap tidak etis seseorang akan dikatakan wajar apabila standard

perilaku buruk orang dalam lingkungan tempat tinggalnya buruk dan

sebaliknya. Sama halnya dengan sistem perpajakan, jika sistem perpajakan

suatu Negara baikmaka tindakan tax evasion dipandang sebagai perilaku tidak

etis dan sebaliknya.Berdasarkan logika diatas maka peneliti menurunkan

hipotesis :

H2: Sistem Perpajakan berpengaruh negatif terhadap tindakan tax

evasion

3. Pengaruh Presepsi Baik terhadap pihak fiskus terhadap Tax Evasion

Hammar et.al.(2009) menemukan presepsi percaya pada politisi dan

parlemen berpengaruh negative terhadap penggelapan pajak. Penelitian

tersebut didukung oleh McGee dan Yeomin (2014) bahwa kepercayaan pada

pemerintah berpengaruh negative terhadap tindakan tax evasion.Namun,

Angeline (2014) dan Rachmadi (2014) menemukan presepsi baik kepada pihak

fiskus berpengaruh positif tindakan tax evasion.

Dalam TPB, sikap terhadap perilaku seseorang ditentukan oleh yakinan.

Apabila dikaitkan dengan teori tersebut, keyakinan yang baik pada fiskus

terkait pajak yang dibayarkan sebagai kewajiban WP, maka akan

kecurangan akan semakin kecil.

Jika presepsi baik pada fiskus sudah ada berarti WP telah percaya pada

fiskus untuk mengelola dana pajak yang disetorkan maka semakin kecil

kemungkinan niat WP untuk melakukan tindakan kecurangan. Dengan

demikian presepsi yang baik akan meminimalkan tindakan tax

evasion.Berdasarkan analisis diatas peneliti menurunkan hipotesis :

H3 : Presepsi baik kepada pihak fiskus berpengaruh negativ terhadap tax

evasion.

4. Pengaruh Keadilan terhadap Tax Evasion

Penelitian yang dilakukan Wahyu Lestari & Kusmuriyanto (2014) dalam

penelitiannya menyatakan bahwa keadilan berpengaruh negatif terhadap

tindakan Tax Evasion. Sedangkan Mesri dkk (2014), Wicaksono (2014) dan

Yosi Safri dkk (2014) menyatakan bahwa keadilan berpengaruh positif

terhadap tindakan tax evasion. Sedangkan Yossi Friskanti & Bestari (2014)

menyatakan bahwa keadilan tidak berpengaruh terhadap tindakan tax evasion.

Dalam TPB, motivasi adalah hal yang mendasari tindakan yang

akandilakukan oleh seseorang. Apabila dikaitkan dengan teori tersebut

seseorang akan termotivasi untuk adil jika mendapatkan keadilan, karena orang

tersebut akan merasa apa yang dikeluarkan sesuai dengan apa yanga akan

diterimanya. Dengan begitu, WP akan patuh jika mendapatkan keadilan.

Masyarakat akan enggan membayar pajak jika hak yang seharusnya

21

ditegakkan maka perilaku penggelapan pajak semakin rendah Berdasarkan

analisis diatas maka peneliti menurunkan hipotesis :

H4: Keadilan berpengaruh negatif terhadap tax evasion

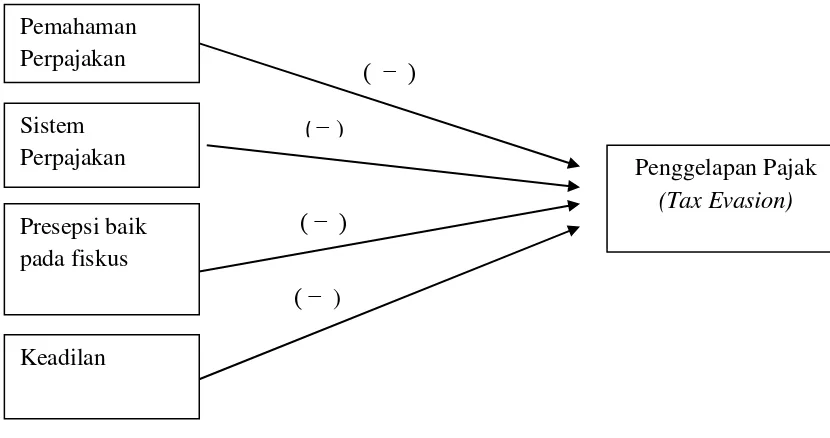

C. MODEL PENELITIAN

( − )

( − )

[image:40.595.117.532.266.485.2]( − )

GAMBAR 2.1

Model Penelitian Pemahaman

Perpajakan

Penggelapan Pajak (Tax Evasion) Sistem

Perpajakan

Presepsi baik pada fiskus

Keadilan

22 A. Obyek/Subjek Penelitian

Populasi yang digunakan adalah Wajib Pajak di Kabupaten Gunungkidul.

Sedangkan sampel yang digunakan yaitu Wajib Pajak yang datang ke KPP

Pratama GunungKidul.

B. Jenis Data

Jenis data yang dgunakan dalam penelitian ini adalah data primer. Data

primer merupakan data yang diperoleh langsung dari sumber yang dikumpulkan

secara khusus dan berhubungan langsung dengan permasalahan yang diteliti.

C. Teknik Pengambilan Sampel

Pemilihan sampel dilakukan dengan cara convenience sampling yaitu

penyebaran kuesioner pada responden yang ditemui oleh peneiliti. Dalam konteks

ini responden yang ditemui peneliti di KPP Pratama Gunungkidul.

D. Teknik Pengumpulan Data

Teknik pengumpulan data diambil dengan menggunakan media angket

(kuesioner). Responden diminta menjawab pertanyaan yang diajukan oleh

peneliti. Responden penelitian ini ialah Wajib Pajak yang datang di KPP Pratama

Gunungkidul. Pengukuran pendapat responden penelitian ini menggunakan skala

23

TABEL 3.1

No Keterangan Skala

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Kurang Setuju (KS) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STS) 1

E. Definisi Operasional Variabel

1. Variabel Dependen Tax Evasion

Tax evasion merupakan tindakan merekayasa pajak yang dilakukan

secara illegal atau di luar ketentuan perpajakan yang berlaku. Dalam hal ini,

wajib pajak melakukan usaha untuk meringankan beban pajak dengan cara

melanggar undang-undang yang telah ditentukan. Indicator variabel tax

evasion nterdiri dari 9 pertanyaan yang mengacu pada penelitian

Suminarsasi (2011), pertanyaan yang dikembangkan antara lain:

1) Perilaku tax evasion

2) Tarif pajak terlalu tinggi

3) Manfaat yang dirasakan WP

2. Variabel Independen

a. Pemahaman Perpajakan

Dalam konteks ini, pemahaman berarti mampu menalar dan

menangkap makna mengenai perpajakan. Pemahaman Wajib Pajak juga

berarti proses WP mengerti dan mengetahui mengenai perpajakan dan

mengaplkasikannya untuk membayar pajak (Imelda, 2014). Indicator

variabel pemahamanterdiri dari tujuh pertanyaan yang mengacu pada

penelitian yang dilakukan Mutia (2014), pertanyaan yang dikembangkan

antara lain :

1) Kepemilikan NPWP

2) NPWP sesuai domisili

3) Pengisian SPT

4) Masa pelaporan SPT

5) Pembayaran dengan SSP

b. Presepsi Baik pada Pihak Fiskus

Fiskus adalah petugas pajak yang bertugas melayani WP dalam

membayar pajak. Fiskus dituntut untuk memberikan pelayanan terbaik pada

WP, sehingga timbul rasa percaya WP terhadap fiskus. Presepsi baik pada

pihak fiskus merupakan presepsi bahwa fiskus dapat menjalankan tugasnya

sesuai dengan wewenangnya. Indicator variabel presepsi baik pada fiskus

25

pertanyaan yang dikembangkan antara lain :

1) Sistem pemerintahan

2) Sistem hukum

3) Keinginan bayar pajak

4) Kepercayaan manfaat pajak

c. Sistem Perpajakan

Sistem perpajakan merupakan mengenai tinggi rendahnya tarif pajak

dan kemanakah iuran pajak yang terkumpul atau sesuaikah iuran pajak

digunakan (Mcgee, 2009). Sistem perpajakan yang diterapkan menjadi

acuan bagi WP untuk memenuhi kewajiban perpajakannya. Pemerintah

perlu memberikan sistem perpajakan yang baik untuk mendapatkan respon

baik dan taat dari WP. Indicator variabel sistem perpajakan terdiri dari enam

pertanyaan yang mengacu pada penelitian (Suminarsasi, 2011), dengan

pertanyaan yang dikembangkan sebagai berikut :

1) Presepsi sistem pajak

2) Pengenaan tariff pajak

3) Prosedur sistem perpajakan

4) Sosisalisasi Direkotorat Jendral Pajak

d. Keadilan

Masyarakat memerlukan suatu kepastian bahwa mereka mendapatkan

Keadilan berkaitan dengan prosedur, peraturan dan kebijakan perpajakan

yang sudah diterapkan oleh pemerintah. Indicator variabel keadilanterdiri

dari enam pertanyaan yang mengacu pada penelitian(Suminarsasi, 2011),

denganpertanyaan yang dikembangkan sebagai berikut :

1) Pengelolaan uang pajak

2) Tingkat Penghasilan

3) Penyusunan Undang-undang

4) Pelaksanaan ketentuan pajak oleh fiskus.

F. Analisis Data dan Pengujian Hipotesis

1. Uji Validitas

Uji validitas merupakan ukuran yang menunjukkan sejauh mana

instrument pengukur mampu mengukur apa yang diukur. Suatu kuesioner dapat

dikatakan valid apabila pertanyaan pada kuesioner tersebut mampu

mengungkapkan sesuatu yang akan diukur. Pengujian menggunakan sisi

dengan taraf signifikasi 0,05 dengan criteria pengujian Jika nilai sig ≥ 0,05 dan

searah dengan arah hipotesis maka hipotesis diterima. Butir pertanyaan dapat

dinyatakan valid jika factor loadingnya > 0,4 (Nazaruddin dan Basuki, 2016)

2. Uji Reliabilitas

Uji reliabilitas merupakan pengujian yang digunakan untuk mengukur

variabel yang digunakan benar-benar bebas dari kesalahan sehingga hasil yang

didapatkan tetap konsistem meskipun telah diuji berkali-kali.Suatu istrumen

27

tingkat reliable ditentukan dari skor Crombach alpha. Apabila Crombach alpha

lebih besar atau sama dengan 0,5 – 0,7 maka data tersebut reliable (Nazaruddin

dan Basuki, 2016).

3. Statistik Deskriptif

Statistic deskriptif digunakan untuk memberikan gambaran variabel yang

akan diteliti. Priyatno (2010) memaparkan bahwa statistic deskriptif

menggambarkan mengenai ringkasan data-data penelitian seperti mean, variasi,

modeus, standard devasi dll. Selain itu untuk menggambarkan apakah

distribusi data normal atau tidak dilakukan pengukuran knewness dan kurtosis.

G. Uji Kualitas Instrumen dan Data

1. Uji Normalitas

Imam Ghozali (2009) menjelaskan uji normalitas data dilakukan untuk

melihat bahwa suatu data terdistribusi secara normal atau tidak. Uji normalitas

dapat dilihat menggunakan uji Kolmogorov Smirnov dan dan PP Plot

Standardized residual. Data bisa disebut normal apabila Kolmogorov Smirnov

> 0,05 dan PP plot standardized residual mendekati garis diagonal.

2. Uji Multikolinearitas

Adalah pengujin yang bertujuan untuk mengetahui ada atau tidaknya

kolerasi antar variabel bebas.Criteria Model regresi yang baik tidak terjadi

kolerasi antar variabel independen. Dalam mendekteksi ada atau tidaknya

1. Nilai tolerance atau lawannya

2. Variance Inflation Factor (VIF)

Nilai VIF yang tinggi sama dengan nilai tolerance yang rendah,

nilai cutoff yang biasanya dipakai menunjukkan adanya multikolonieritas

adalah tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2009).

3. Uji Heteroskedatisitas

Uji heteroskedatisitas digunakan untuk menguji apakah terdapat model

regresi yang terjadi ketidaksamaan varians dari residual dari satu pengamatan

ke pengamatan yang lainnya.Regresi yang baik adalah homokedatisitas atau

tidak terjadi heteroskedastistas.Model regresi dinamakan homokedastisitas, jika

varian residual dari satu pengamatan ke pengamatan lain tetap. Suatu data

dapat dinyatakan tidak terkena heteroskedatisitas apabila nilai sig > 0,05 atau

5% (Ghozali, 2009).

H. Uji Hipotesis

1. Regresi Berganda

Penelitian ini menggunakan analisis regresi liner berganda.Regresi liner

berganda yaitu hubungan secara linier antara dua variabel independen atau

lebih dengan variabel dependen.model ini digunakan untuk menguji apakah

terdapat hubungan sebab akibat antara kedua variabel (Sentoosa, 2004).

Adapun persamaannya sebagai berikut :

29

Keterangan :

Y = Tindakan Tax Evasion

a = Konstanta

b1X1 = Koefisien regresi pemahaman b2X2 = Koefisien regresi Sistem Perpajakan

b3X3 = Koefisien regresi presepsi baik terhadap fiskus b4X4 = Koefisien regresi keadilan.

e = Error

2. Uji f

Uji statistic f digunakan untuk mengukur apakah semua variabel

independen pada suatu penelitian mempunyai pengaruh secara bersama atau

simultan terhadap variabel dependen (Ghozali, 2009).Kriteria pengujian ini

adalah apabila nilai signifikansi < ἀ (0,05), maka terdapat pengaruh secara

bersama-sama variabel independen terhadap variabel dependen.

3. Uji t

Uji statistic t digunakan untuk menunjukkan tingkat pengaruh satu

variabel independen secara individual dalam menjelaskan variabel

dependen.Uji t tidak bisa digunakan untuk menguji variabel independen secara

persial.criteria untuk hipotesis diterima apabila arah sesuai dengan hipotess dan

nilai sig < ἀ (0,05) dan koefisien regresi pada kolom understandarized

4. Koefisien Determinasi (Adjusted R-Square)

Koefisien determinasi digunakan untuk mengukur seberapa jauh variabel

independen dapat menjelaskan variabel dependen (Gozali, 2009).Pada

pengujian hipotesis pertama koefisien determinasu dilihat berdasarkan

besarnya nilai untuk Adjusted R2 untuk mengetahui seberapa jauh variabel

independen yaitu pemahaman, presepsi baik pada fiskus, sistem perpajakan dan

keadilan terhadap tindakan tax evasion.

Nilai Adjusted R2 mempunyai interval antara 0 dan 1.Jika nilai Adjusted

R2 bernilai besar (mendekati 1) maka variabel bebas dapat memberikan hampir

seluruh dari informasi yang dibutuhkan untuk memprediksi variabel terikat.

Sedangkan jika bernilai kecil berarti kemampuan variabel bebas dalam

31 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

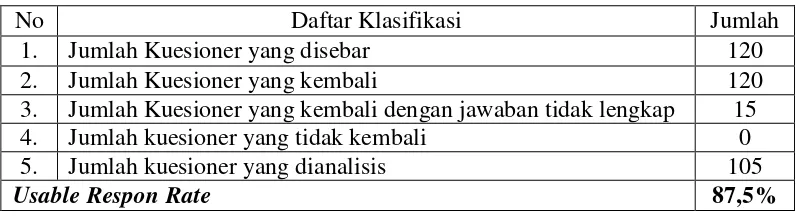

A. Gambaran Umum Obyek Penelitian 1. Penyebaran Kuesioner

Penelitian ini mengambil obyek Wajib Pajak Orang Pribadi dan Badan

yang berada di Wilayah Daerah Istimewa Yogyakarta yang terdaftar membayar

pajak di KPP Pratama Gunungkidul.Kuesioner yang dibagikan sebanyak 120

kuesioner pada responden yang datang di KPP Pratama Gunungkidul. Dari 120

kuesioner yang dibagikan semuanya kembali namun ada 15 kuesioner yang

kembali dengan jawaban tidak lengkap sehingga presentase sampel yang dapat

[image:50.595.120.522.482.590.2]diolah hanya 87,5% saja yaitu 105 kuesioner.

TABEL 4.1Tingkat Penganbilan Kuesioner

No Daftar Klasifikasi Jumlah

1. Jumlah Kuesioner yang disebar 120

2. Jumlah Kuesioner yang kembali 120

3. Jumlah Kuesioner yang kembali dengan jawaban tidak lengkap 15

4. Jumlah kuesioner yang tidak kembali 0

5. Jumlah kuesioner yang dianalisis 105

Usable Respon Rate 87,5%

Subyek sampel pada penelitian ini adalah Wajib Pajak Orang Pribadi dan

Badan yang berada di Wilayah D.I.Y yang terdaftar di KPP Pratama

Gunungkidul.Pengambilan sampel dilakukan dengan menggunakan metode

2. Analisis Karakteristik Responden

Dari 105 responden yang diamati dalam penelitian ini meliputi

Kepemilikan responden atas NPWP, Jenis Kelamin, Usia, Jenis Pekerjaan dan

Tingkat Pendidikan. Berikut ini adalah hasil dari distribusi frekuensi setiap

karakteristik responden :

a. Kepemilikan responden atas NPWP

Data ini untuk mengetahui perbandingan jumlah responden berdasarkan

kepemilikan NPWP dari setiap responden, dengan data yang tertera dalam

[image:51.595.139.512.427.489.2]tabel 4.2 sebagai berikut

TABEL 4.2

Kepemilikan NPWP Responden

No. NPWP Frekuensi Presentase

1. Ya 105 100%

2. Tidak 0 0%

Total 105 100%

b. Responden berdasarkan jenis kelamin

Data ini digunkan untuk mengetahui jumlah perbandingan responden

berdasarkan jenis kelamin dari setiap responden dengan data yang tertera

[image:51.595.142.516.667.739.2]dalam tabel 4.3 sebagai berikut :

TABEL 4.3

Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Frekuensi Presentase

1. Wanita 46 43,8%

2 Pria 59 56,2%

Total 105 100%

33

Pada tabel 4.3 menunjukkan data responden berdasarkan jenis kelamin,

dalam panelitian ini responden Wanita berjumlah 46 dengan presentase

43,8% dan responden Pria sebanyak 59 orang dengan presentase 56,2%.

Dari data yang diperoleh dapat disimpulkan bahwa rata-rata jenis kelamin

responden dalam penelitian ini adalah Pria ditunjukkan dengan angka paling

tinggi yaitu 59 orang atau 56,2% dari total responden dalam penelitian ini

yaitu 105 orang.

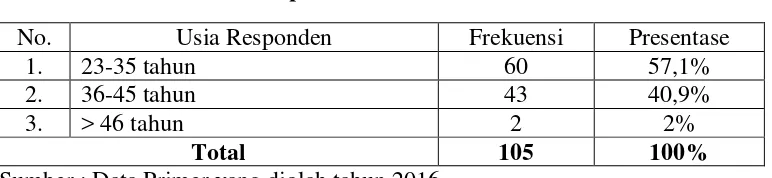

c. Responden berdasarkan Usia

Data ini digunakan untuk mengetahui jumlah perbadingan responden

berdasarkan usia dari setiap responden, dengan data yang tertera dalam tabel

[image:52.595.128.514.497.586.2]4.4 sebagai berikut :

TABEL 4.4

Responden Berdasarkan Usia

No. Usia Responden Frekuensi Presentase

1. 23-35 tahun 60 57,1%

2. 36-45 tahun 43 40,9%

3. > 46 tahun 2 2%

Total 105 100%

Sumber : Data Primer yang diolah tahun 2016

Pada tabel 4.4 menampilkan responden berdasarkan usia. Usia

responden 23-35 tahun tercatat sebanyak 60 orang dengan frekuensi 57,1%,

usia 36-45 tahun tercatat sebanyak 40,9% dan usia > 46 tahun tercatat

sebanyak 2 dengan presentase 2%. Dari data diatas maka dapat disimpulkan

angka paling tertinggi yaitu sebanyak 60 orang atau 57,1% dari total

responden dalam penelitian ini yaitu 105 responden.

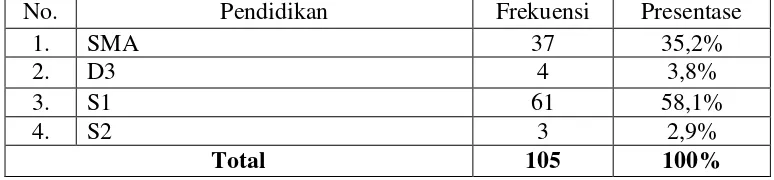

d. Responden berdasarkan tingkat pendidikan terakhr

Data ini digunakan untuk mengetahui jumlah perbandinganresponden

berdasarkan tingkat pendidikan terakhir setiap responden. Lebih lengkapnya

[image:53.595.125.512.348.438.2]tertera pada tabel 4.5 sebagai berikut :

TABEL 4.5

Responden Bredasarkan Tingkat Pendidikan Terakhir

No. Pendidikan Frekuensi Presentase

1. SMA 37 35,2%

2. D3 4 3,8%

3. S1 61 58,1%

4. S2 3 2,9%

Total 105 100%

Sumber : Data Primer yang diolah tahun 2016

Pada tabel 4.5 mendeskripsikan responden berdasarkan tingat

pendidikan terakhir. Tingkat pendidikan SMA tercatat sebanyak 37 orang

dengan presentase 35,2%, Tingkat D3 tercatat sebanyak 4 orang dengan

presentase 3,8%, tingkat S1 tercatat sebanyak 61 orang dengan presentase

58,1% dan S2 tercatat sebanyak 3 orang dengan presentase 2,9%. Dari data

diatas dapat disimpulkan bahwa rata-rata pendidikan terakhir dari responden

adalah S1 dengan jumlah paling tinggi yaitu 61 atau 58,1% dari total

35

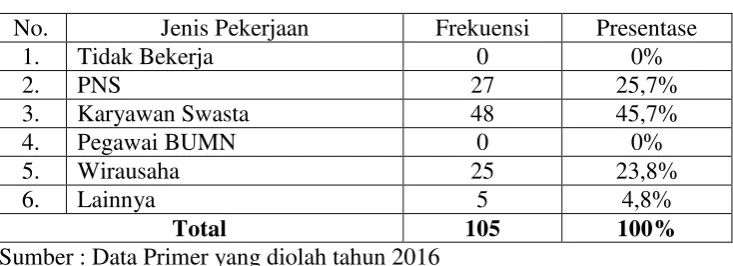

e. Responden berdasarkan jenis pekerjaan

Data ini digunakan untuk mengetahui jumlah perbandingan responden

berdasarkan jenis pekerjaan setiap responden. Lebih lengkapnya tertera pada

[image:54.595.144.511.265.398.2]tabel 4.6 sebagai berikut :

TABEL 4.6

Responden Berdasarkan Jenis Pekerjaan

No. Jenis Pekerjaan Frekuensi Presentase

1. Tidak Bekerja 0 0%

2. PNS 27 25,7%

3. Karyawan Swasta 48 45,7%

4. Pegawai BUMN 0 0%

5. Wirausaha 25 23,8%

6. Lainnya 5 4,8%

Total 105 100%

Sumber : Data Primer yang diolah tahun 2016

Pada tabel 4.6 menampilkan karakteriatik responden berdasarkan jenis

pekerjaannya.Responden dengan karakteristik tidak memiliki pekerjaan

tercatat nol atau tidak ada responden yang tidak bekerja.Responden dengan

pekerja PNS tercatat 27 orang dengan presentase 25,7%, pekerjaan

Karyawan Swasta sebanyak 48 orang dengan presentase 45,7%, Pegawai

BUMN tercatat tidak ada, Wirausaha tercatat sebanyak 25 orang dengan

presentase 2,8% dan pekerjaan lainnya sebanyak 5 orang dengan presentase

4,8%. Dari data tersebut rata-rata pekerjaan responden adalah karyawan

swasta dengan jumlah paling tinggi yaitu 48 orang atau 45,7% dari total

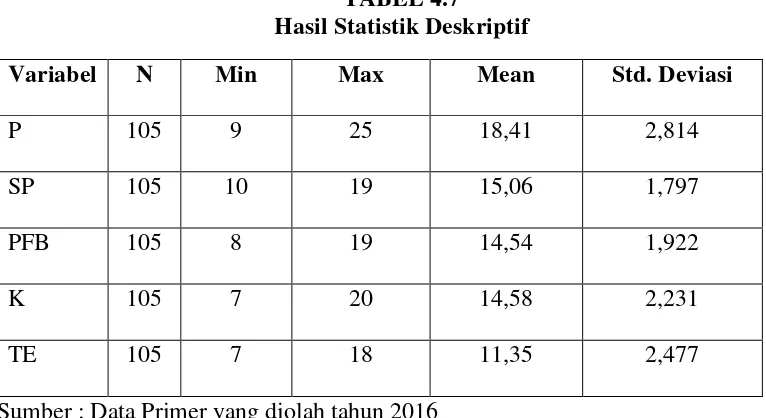

A. Statistik Deskriptif

Hasil tabel statistic deskriptif yang disajikan memberikan gambaran

deskriptif yang terdiri dari variabel pemahaman, sistem perpajakan, presepsi

baik pada fiskus dan keadilan terhadap tindakan tax evasion.Distribusi data

tersebut dapat dikatakan baik apabila nilai deviasi standarnya dibawah nilai

[image:55.595.129.512.297.506.2]rata-rata.

TABEL 4.7

Hasil Statistik Deskriptif

Variabel N Min Max Mean Std. Deviasi

P 105 9 25 18,41 2,814

SP 105 10 19 15,06 1,797

PFB 105 8 19 14,54 1,922

K 105 7 20 14,58 2,231

TE 105 7 18 11,35 2,477

Sumber : Data Primer yang diolah tahun 2016

Tabel 4.7 menunjukkan jumlah responden (N) sebanyak 105. Variabel

Pemahaman (P) memiliki nilai berkisar antara 9 sampai dengan 25 dengan

rata-rata 18,41 dan standard deviasi 2,814. Variabel Sistem Perpajakan memiliki

nilai berkisar 10 sampai dengan 19 dengan rata-rata nilai 15,06 dan Standard

Deviasi 1,797. Variabel Presepsi Baik pada Fiskus (PFB) memiliki nilai

berkisar antara 8 sampai dengan 19 dengan nilai rata-rata 14,54 dan Standar

Deviasi 1,922. Untuk variabel Keadilan (K) memiliki nilai berkisar 7 sampai

37

variabel Tax Evasion memiliki nila berkisar 7 sampai dengan 18 dengan

rata-rata nilai 11,35 dan Standard Deviasi sebesar 2,477

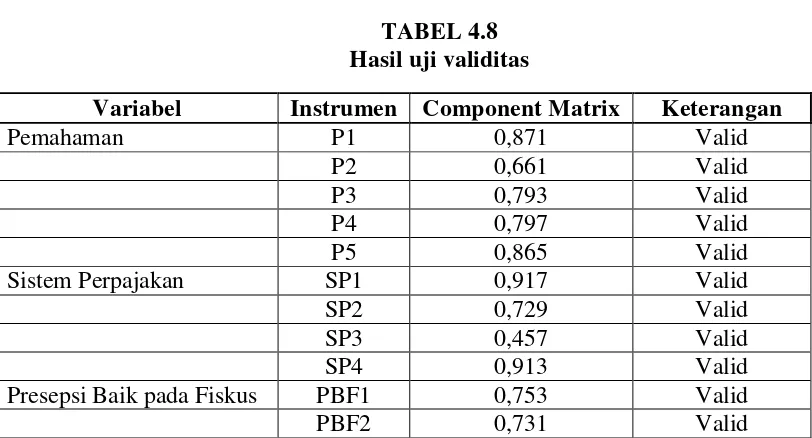

B.Uji Kualitas Data

1. Uji Validitas

Uji Validitas adalah pengujian yang bertujuan untuk mengukur tingkat

kevalidan suatu instrumen.Suatu instrument dapat dikatakan valid apabila

mampu mengukur apa yang ingin diukur. Butir pertanyaan pada uji validitas

dapat dikatakan valid apabilanilai sig. > 0,5 dan Component matrix > 0,4

(Nazaruddin dan Basuki, 2016).

Pada tabel 4.8 menunjukkan semua item valid karena component matrix

seluruh item > 0,4. Dari data tersebut dapat disimpulkan bahwa butir

pertanyaan dalam penelitian dapat digunakan dan mampu mewakili variabel

yang akan diteliti. Hasil uji validitas tersebut dapat dilhat pada tabel 4.8

[image:56.595.110.516.531.750.2]berikut ini :

TABEL 4.8 Hasil uji validitas

Variabel Instrumen Component Matrix Keterangan

Pemahaman P1 0,871 Valid

P2 0,661 Valid

P3 0,793 Valid

P4 0,797 Valid

P5 0,865 Valid

Sistem Perpajakan SP1 0,917 Valid

SP2 0,729 Valid

SP3 0,457 Valid

SP4 0,913 Valid

Presepsi Baik pada Fiskus PBF1 0,753 Valid

Variabel Instrumen Component Matrix Keterangan

PBF3 0,725 Valid

PBF4 0,737 Valid

Keadilan K1 0,815 Valid

K2 0,880 Valid

K3 0,856 Valid

K4 0,828 Valid

Tax Evasion TE1 0,937 Valid

TE2 0,505 Valid

TE3 0,489 Valid

TE4 0,921 Valid

TE5 0,893 Valid

Sumber : Data Primer yang diolah tahun 2016

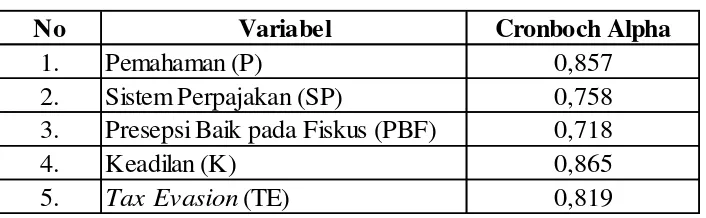

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji sejauh mana stabilitas dan

konsistensi dari alat ukur yang digunakan, sehingga dapat memberikan hasil

yang kosisten dilakukan pengukuran ulang.Reliabilitas digunakan untuk

mengukur kuesioner yang merupakan indicator dari variabel.kuesioner dapat

dikatakan reliable apabila jawaban dari responden tersebut selalu konsisten dari

waktu ke waktu, tingkat reliable ditentukan dari alpha.Jika skor Crombach

alpha lebih besar atau sama dengan 0,05 - 0,07 maka data tersebut dapat

dikatakan reliable (Nazaruddin & Basuki, 2016).

Hasil uji reliabilitas variabel Pemahaman (P), Sisitem Perpajakan (SP),

Presepsi Baik pada Fiskus (PBF), dan Keadilan(K) dan Tax Evasion (TE)

39

TABEL 4.9 Hasil Uji Reliabilitas

No Variabel Cronboch Alpha

1. Pemahaman (P) 0,857

2. Sistem Perpajakan (SP) 0,758

3. Presepsi Baik pada Fiskus (PBF) 0,718

4. Keadilan (K) 0,865

5. Tax Evasion(TE) 0,819

Sumber : Data Primer yang diolah tahun 2016

Pada tabel 4.9 menunjukkan bahwa hasil uji relabilitas terhadap item-item

kuesioner pada setiap variabel penelitian diperoleh nilai cronboch alpha > 0,7

maka dapat disimpulkan bahwa semua item kuesioner dalam masng-masing

variabel penelitian adalah reliable.

C.Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas data dilakukan dengan menggunakan One-Sample

Kologorov-Simrnov (KS). Uji normalitas atas pemahaman, sistem perpajakan,

presepsi baik pada fiskus dan keadilan terhadap tindakan tax evasion adalah

sebagai berikut :

TABEL 4.10

Hasil uji normalitas One-Sample Kolmogorov Smirnov Test

Unstandardized

Residual Keterangan

N 105

Kolmogorov – smirnov 1,171

Asymp. Sig (2-tailed) 0,129 Data Normal

[image:58.595.105.530.636.740.2]Pada tabel 4.10 diperoleh Kolmogorov-Smirnov Z sebesar 1,136 dan

Asymp. Sig (2-tailed) sebesar 0,129 >α yaitu 0,05. Dari data tersebut dapat

disimpulkan bahwa data berddistribusi normal.

2. Uji Multikolinieritas

Uji Multikolinieritas digunakan untuk menguji apakah dalam suatu model

regresi ditemukan adanya korelasi antar variabel bebas.Model regresi dapat

dikatakan baik apabila tidak terjadi korelasi antara variabel bebas. Berikut

adalahhasil uji multikolinieritas atas atas pemahaman, sistem perpajakan,

[image:59.595.128.523.427.526.2]presepsi baik pada fiskus dan keadilan terhadap tindakan tax evasion:

TABEL 4.11

Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

Pemahaman 0,340 2,945 Tidak Multikol

Sistem Perpajakan 0,789 1,268 Tidak Multikol

Presepsi Baik pada Fiskus 0,892 1,122 Tidak Multikol

Keadilan 0,302 3,312 Tidak Multikol

Sumber : Data Primer yang diolah tahun 2016

Berdasarkan tabel 4.11diperoleh nilai VIF lebih kecil dari 10 dan nilai

tolerance lebih besar dari 0,1 pada keempat variabel. Sehingga, dapat

41

3. Uji Heteroskedatisitas

Uji hetroskedatisitas dengan menggunakan metode Glesjer, menyimpulkan

apabila nilai signifikansi > 0,05maka tidak terjadi heteroskedatisitas.berikut

[image:60.595.126.513.251.403.2]adalah hasil uji heteroskedatisitas :

TABEL 4.12

Hasil Uji Heteroskedatisitas

Variabel Nilai Sig. Kesimpulan

Pemahaman 0,635

Tidak terjadi heteroskedatisitas

Sistem Perpajakan 0,295

Tidak terjadi heteroskedatisitas

Presepsi Baik pada Fiskus 0,253

Tidak terjadi heteroskedatisitas

Keadilan 0,814

Tidak terjadi heteroskedatisitas

Sumber : Data Primer yang diolah tahun 2016

Pada tabel 4.12diatas berdasarkan uji heteoskedatisitas yang dilakukan

dengan metode Glesjer, diperoleh hasil nilai signifikansi > 0,05, sehingga dapat

disimpulkan bahwa tidak terdapat heteroskedatisitas pada seluruh variabel

bebas.

D.Hasil Analisis Data dan Pengujian Hipotesis 1. Hasil Analisis Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui hubungan antara

variabel Pemahaman, Sistem Perpajakan, Presepsi Baik Pada Fiskus dan

Keadilan Terhadap Tindakan Tax Evasion.Berdasarkan analisis data yang

TABEL 4.13 Hasil Uji Regresi

Variabel Koefisien Regresi T Sig. Keterangan

Konstanta 17,072 6,980 0

Pemahaman (P) 0,268 1,918 0,058 Tidak Signifikan

Sistem Perpajakan (SP) -0,060 -0,417 0,677 Tidak Signifikan Presepsi Baik pada

Fiskus (PBF) -0,404 -3,199 0,002 Signifikan Keadilan (K) -0,266 -1,421 0,159 Tidak Signifikan

Sumber : Data Primer yang diolah tahun 2016

Berdasarkan tabel 4.13 diperoleh persamaan regresi linier berganda

sebagai berikut :

2. Pengujian Hipotesis 1

Berdasarkan hasil hubungan antara pemahaman mengenai perpajakan

dengan tindakan tax evasion diperoleh nilai t hitung pada variabel pemahaman

adalah sebesar 1,918 < 10 dengan arah positif dan tingkat signfikansi sebesar

0,058 > 0,05. Sehingga dapat disimpulkan bahwa hipotesis pertama (H1) yaitu

pemahaman berpengaruh negatif terhadap tindakan tax evasion adalah ditolak,

karena nilainya tidak signifikan, maka tidak terbukti kebenarannya.

3. Pengujian Hipotesis 2

Berdasarkan hasil dari hubungan antara sistem perpajakan dengan tindakan

tax evasion diperoleh hasil nilai thitungpada variabel sistem perpajakan adalah

sebesar -0,417 < 10 dengan arah negatif dan tingkat signifikansi sebesar 0,677

43

perpajakan berpengaruh negatif terhadap tindakan tax evasion adalah