LAMPIRAN Lampiran 1. Data Penelitian

Data Profitabilitas

Kode Profitabilitas (X1)

2012 2013 2014 2015

DVLA 13.86 10.57 6.55 7.84

INAF 3.57 4.19 0.09 0.43

KAEF 9.68 8.72 7.97 7.82

KLBF 18.85 17.41 17.07 15.02

MERK 18.93 25.17 25.32 22.22

PYFA 3.91 3.54 1.54 1.93

SCPI 2.81 1.63 4.74 9.22

TSPC 13.71 11.81 10.81 8.42

Data Firm Size

Kode Firm Size

2012 2013 2014 2015

DVLA 13.89 13.99 14.03 14.13

INAF 13.99 14.07 14.04 14.24

KAEF 14.55 14.72 14.90 14.99

KLBF 16.06 16.24 16.34 16.43

MERK 13.25 13.45 13.48 13.37

PYFA 11.82 12.07 12.06 11.98

SCPI 13.00 13.52 14.09 14.23

Data Asimetri Informasi

Kode Asimetri informasi

2012 2013 2014 2015

DVLA 0.047138 0.108162 0.10327 0.085141 INAF 0.02072 0.124786 0.07189 0.164697 KAEF 0.089087 0.117128 0.057868 0.1192 KLBF 0.149464 0.064995 0.021626 0.055932 MERK 0.00918 0.021529 0.035685 0.097368 PYFA 0.126288 0.091717 0.068925 0.099156 SCPI 0.051877 0.130561 0.046162 0.068293 TSPC 0.024639 0.056095 0.142693 0.072727

Data Kepemilikan Institusional

Kode Kepemilikan Saham Institusional

2012 2013 2014 2015

DVLA 0.93 0.93 0.93 0.93

INAF 0.81 0.81 0.81 0.81

KAEF 0.90 0.90 0.90 0.90

KLBF 0.52 0.57 0.57 0.57

MERK 0.87 0.87 0.87 0.87

PYFA 0.54 0.54 0.54 0.54

SCPI 0.89 0.89 0.98 0.98

Data Manajemen Laba

Kode Manajemen Laba

2012 2013 2014 2015

DVLA 29701.95 18864.97 -23507.03 -106272.05 INAF 743.99 87392.94 -147561.06 -127718.08 KAEF -29316.05 -38141.08 -49778.05 77005.95 KLBF 398755.90 1043288.91 -195034.06 -399301.05 MERK -31160.03 -10215.65 -108253.27 -61166.04 PYFA 5755.91 12051.90 1185.91 -12612.05 SCPI 24491.93 -23933.07 -33276.09 434053.77 TSPC 147.93 189865.97 72833.93 -249143.06

Data Manajemen Laba Setelah Ditransform Ke Bentuk SQRT

Kode Manajemen Laba

2012 2013 2014 2015

DVLA 172.34 137.35 153.32 325.99

INAF 27.28 295.62 384.14 357.38

KAEF 171.22 195.30 223.11 277.50

KLBF 631.47 1021.42 441.63 631.90

MERK 176.52 101.07 329.02 247.32

PYFA 75.87 109.78 34.44 112.30

SCPI 156.50 154.70 182.42 658.83

Lampiran 2. Output SPSS

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Profitabilitas 32 -4.74 25.32 9.0191 8.22931

Firm Size 32 11.82 16.43 14.2166 1.27046

Asimetri Informasi 32 .01 .16 .0795 .04152

Kepemilikan Institusional 32 52.28 98.41 78.8500 15.21752

Manajemen Laba 32 12.16 1021.42 281.3327 220.68739

Valid N (listwise) 32

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.56530832E2

Most Extreme Differences Absolute .148

Positive .148

Negative -.112

Kolmogorov-Smirnov Z .836

Asymp. Sig. (2-tailed) .487

a. Test distribution is Normal.

b. Calculated from data.

Hasil Uji Autokorelasi dan Uji Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), Kepemilikan Institusional, Firm Size, Asimetri Informasi,

Profitabilitas

Hasil Uji Statistik F Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 750231.660 4 187557.915 6.667 .001a

Residual 759558.940 27 28131.813

Total 1509790.600 31

a. Predictors: (Constant), Kepemilikan Institusional, Firm Size, Asimetri Informasi, Profitabilitas

b. Dependent Variable: Manajemen Laba

Hasil Uji Analisis Regresi Linear Berganda, Uji T Parsial dan Uji Multikolinearitas

DAFTAR PUSTAKA

Affandi, Muhammad Arif, 2015. “Pengaruh Jumlah Dana Pihak Ketiga, Tingkat Non Performing, Tingkat Capital Adequacy Ratio Terhadap Penyaliran Pembiayaan Periode Maret 2009- Juni 2014”, Skripsi Universitas Widyatama, Bandung.

Astuti, Widya, 2008. “Pengaruh Perilaku Kepemimpinan dan Perilaku Pegawai dinas Tata Kota Pekanbaru”, Jurnal Ilmu Administrasi Negara, Volume 8 Nomor 2 Halaman 73-83.

Agustina, Silvia, 2013. “Pengaruh Profitabilitas dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. http:/ejournal.unp.ac.id/students/index.php/akt/article/view/71(17apr.201) Ardi Murdoko Sudarmadji, Lana Sularto, 2007. “ Pengaruh Ukuran Perusahaan,

Profitabilitas, Laverage dan Tipe Kepemilikan Perusahaan terhadap Luas Valuntary Disclosure Laporan Keuangan Tahunan Proceeding PESAT, Volume 2.

Azlina, 2010.”Analisis Faktor yang Mempengaruhi Manajemen Laba Studi Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”, Jurnal, Volume 2 Nomor 3 hal 333-336.

Badruzaman, Nunung, 2010. “ Earnings Mnajement”, Modul.

Bayu, Fatima Widiatmaja, 2010. “Pengaruh Mekanisme GCG Terhadap Manajemen Laba Dan Konsekuensi Manajemen Laba Terhadap Kinerja Keuangan”, Skripsi Fakultas Ekonomi Universitas Diponegoro, Semarang. Carcello, 2006.”Audit Committee Financial Expertise,Compoeting

CorporateGovernance Mechanisms, and Earning Management”.http://ssrn.com/abstract=887512

Chen, 2005. “Audit Quality and Earning Management for Taiwan IPO Firms.Manajerial auditing journal, 20(1):86-104

Cornett M. M, J. Marcuss, Saunders dan Tehranian H, 2006. Earnings Management, Corporate Governance, and True Financial Performance. http://papers.ssrn.com

Dechow, P. M. R. G. Sloan, and A.P Sweeney, 1995. “Detecting Earnings Management”. The Accounting Review, April, Volume 70 Nomor 2.

Defond, M. L., 1997. “Smoothing income in anticipation of future earnings”. Journal of Accounting and Economics 23(2), 115-139.

Desmiyawati, 2009. “Pengaruh Asimetri Informasi dan Ukuran Perusahaan terhadap Praktek Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.Jurnal, Vol.1, No. 3. 180-189, Riau. Dewi, Anggraini, 2007. “ Perubahan Earning per share dan Net Profit Margin

Terhadap Perubahan Harga Saham”, Skripsi Fakultas Ekonomi Universitas Muhammadaiyah, Suryakarta.

Dian, Agustia, 2013. “Pangaruh Faktor Good Corporate Governance, Free Cash Flow, Lavarage Terhadap Manajemen Laba”, Jurnal Akuntansi dan Keuangan, Volume 15 Nomor 1 Hal.27-42.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara Departeman S1 Akuntansi. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata 1. Medan.

Gideon, SB Boediono, 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi VIII, IAI. Ghozali, Imam, 2005.Aplikasi Analisis Multivariate dengan program SPSS, Edisi

ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Healy, P. M and J. M. Wahlen, 1998. “A Review of The Earnings Management Literature and Its Implication for Standart Setting”. 13: 365-383.

Herawaty, Arleen, dan Guna Welvin, 2010. “Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit, Dan Faktor Lainnya Terhadap Manajemen Laba”, Jurnal Bisnis Dan Akuntansi STIE Trisakti, Volume 12 Nomor 1.

Komalasari, Puput T, 2001. “Asimetri Informasi dan Cost of Equity Capital”, Simposion Nasional Akuntansi III.

Luhgiatno, 2008. “Analisis Pengaruh Kualitas Audit terhadap Manajemen laba Studi pada Perusahaan yangM melekukan IPO di Indonesia” Tesis Universitas Diponegoro, Semarang.

Midiastuty, P. dan Mas’ud Machfoedz, 2003. “Analisis Hubungan Mekanisme Corporate Governance Terhadap Manajemen Laba”, Skripsi Fakultas EkonomiUniversitas Diponegoro, Semarang.

Mudrajad, Kuncoro, 2004. Metode Kuantitatif : Teori dan Aplikasi untuk Bisnis dan Ekonomi, Yogyakarta.

Muliati, 2011. “Pengaruh Asimetri Informasi dan Ukuran Perusahaan pada Praktek Manajemen Laba di Perusahaan Perbankan yang Terdaftar di BEI”, Skripsi Universitas Udayana, Denpasar.

Nasution, Marihot dan Doddy Setiawan, 2007. “Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan Indonesia”, Artikel Ilmiah Dalam Simposion Nasional Akuntansi X, Makassar.

Ningsaptiti, Restie, 2010. “Analisis Pengaruh Ukuran Perusahaan danMekanisme Corporate Governance terhadap Manajemen Laba(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia 2006-2008)”,Jurnal Ekonomi dan Bisnis, Vol.2, No.3, Semarang.

Purwandari, Indri Wahyu, 2011. “Analisis Pengaruh Good Corporate Governance, Profitabilitas dan Laverage Terhadap Praktik Manajemen Laba (Earnings Manajement)”, Skripsi. Universitas Diponegoro Semarang. Rahmawati, Zaenal dan Arifin, 2006. “Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba Pada Perusahaan Perbankan Publik yang Terdaftar di Bursa Efek Jakarta”, SimposiumNasional

AkuntansiI,http://repository.widyatama.ac.id

Richardson, V. J, 1998. Information Asymmetry and Earnings Management: Some Evidence. http://www.ssrn.com

Setiawati, Lilis dan Ainun Na’im, 2000. “Manajemen Laba”, Jurnal Ekonomi dan Bisnis Indonesia, Volume 15 Nomor 4 Halaman 424-421.

Scott, William R., 2009. Financial Accounting Theory, Fifth Edition, Canada Prentice Hall.

Sugiri, S, 1998. Earnings Manajement: Teori, Model Dan Bukti Empiris, Telaah, Jakarta.

Sugiyono, 2004. Metode Penelitian Bisnis, Penerbit CV Alfabet, Bandung. , 2009. Statistik untuk Penelitian, CV. Alfabeta, Bandung.

Sulistyanto, S., 2008. “ Manajemen Laba: Teori dan Model Empiris”, http://ejournal.uajy.ac.id

Suryani, Dewi Indra, 2010, “ Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI”, Universitas Diponegoro, Semarang. Ujiyanto Muh. Arief dan Bambang Agus Pramuko, 2007. “Mekanisme Corporate

Governance dan Kinerja Keuangan(Studi Pada Perusahaan Go Public Sektor Manufaktur)”, Artikel Ilmiah dan Simposiun Nasional

Akuntansi X, Makassar.

Wawan, A dan Dewi, M, 2010.Teori dan Pengukuran Pengetahuan, Sikap dan Perilaku Manusia, Yogjakarta : Nuha Medika

Widyaningdyah, Agnes, 2001.”Analisis Faktor-Faktor yang Berpengaruh terhadap Earnings Management Pada Perusahaan Go Public Di Indonesia”, Jurnal Akuntansi dan Keuangan”, Vol. 3, No.2.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif. Menurut Sugiyono (2009) asosiasif adalah “penelitian yang mencari hubungan antara dua variabel atau lebih. Tujuan dari penelitian asoaiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain”.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia pada sub sektor farmasi yang menerbitkan laporan keuangan tahunan periode 2012-2015. Pemilihan sampel dalam penelitian ini adalah dengan menggunakan metode purposive sampling dengan beberapa kriteria sebagai berikut:

1. Perusahaan Manufaktur pada sub sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2012-2015

2. Perusahaan pada sub sektor farmasi yang mempublikasikan laporan keuangan (annual report) secara lengkap untuk periode 31 Desember 2012-2015 dalam Bursa Efek Indonesia (BEI).

3. Perusahaan manufaktur pada sub sektor farmasi yang menyajikan laporan keuangannya dalam bentuk rupiah.

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Meliputi laporan keuangan tahunan perusahaan yang dimuat dalam Indonesia Capital Market Directory (ICMD) dan situs resmi Bursa Efek Indonesia (BEI) yaitu

3.4 Metode Pengumpulan Data

Metode pengumpilan data yang digunakan dalam penelitian ini adalah studi pustaka dan studi dokumantasi. Studi pustaka dilakukan dengan mengolah data, artikel, jurnal maupun media tertulis lain yang berkaitan dangan topik pembahasan dari penelitian ini. Studi dokumentasi adalah metode pengumpulan data dengan mengumpulkan data sekunder yang digunakan untuk menyelesaikan masalah dalam penelitian ini yaitu laporan tahunan yang menjadi sampel penelitian.

3.5 Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar penelitian tersebut tidak melebar begitu juga dengan penelitian ini terdapat batasan-batasan dalam hal data penelitian yang digunakan.Beberapa batasan konsep terhadap penelitian yang aka diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama empattahun yaitu dari tahun 2012-2015.

3. Penelitian ini meneliti pengaruh profitabilitas, firm size, asimetri informasi, dan kepemilikan institusional terhadap manajemen laba.

3.6 Variabel Penelitian dan Defenisi Operasional Variabel Adapun variabel yang digunakan dalam penelitian ini adalah: 3.6.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah praktik manajemen laba. Manajemen laba adalah (earnings management) tindakan manajer untuk meningkatkan atau mengurangi laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan atau penurunan profitabilitas ekonomi jangka panjang unit tersebut.

Manajemen laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi (Dechow). Desmiyawati(2009) menyebutkan bahwa “penggunaan discretionary accruals sebagai pengukuran proksi manajemen laba dihitung dengan Modified Jones Model, karena model ini dianggap baik di antara model lain untuk mengukur manajemen laba”. Model perhitungannya adalah sebagai berikut, Dechowet al (1995)

TACCit = NIit – OCFit

Untuk menilai manajemen laba yang dilakukan dalam perusahaan, nilai total akrual dibedakan menjadi discretionary accrual dan non-discretionary accrual. Dalam menghitung discretionary accrual, model perhitungannya adalah

TACCit/Ait-1=α1 (1/Ait-1) + α2 ((ΔREVit - ΔRECit)/Ait-1) + α3 (PPEit/Ait-1) + eit

Persamaan total akrual diatas diestimasi dengan metode Ordinary Least Square (OLS). Estimasi α1, α2, α3 diperoleh dari regresi OLS tersebut dan

digunakan untuk menghitung non-discretionary accrual sebagai berikut:

NDACCit = α1 (1/Ait-1) + α2 ((ΔREVit – ΔRECit)/Ait-1) + α3 (PPEit/Ait-1)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut: DACCit = (TACCit/ Ait-1) – NDACCit

Keterangan:

DACCit : Discretionary Accruals perusahaan i pada tahun t TACCit : Total akrual perusahaan i pada tahun t

OCFit : Kas dari aktivitas operasi (cash flow from operation) perusahaan i tahun t

NIit : Laba bersih (net income) perusahaan i pada tahun t Ait-1 : Total aktiva perusahaan i pada tahun t-1

ΔREVit : Pendapatan perusahaan i pada tahun t dikurangi tahun t-1 ΔRECT : Piutang perusahaan i pada tahun t dikurangi piutang tahun t-1 PPEit : Aktiva tetap perusahaan i pada tahun t

3.6.2 Variabel Independen

3.6.2.1 Profitabilitas

Analisis terhadap profitabilitas perusahaan akan memberikan informasi laba kepada investor, sehingga investor dapat menilai kemampuan perusahaan dam menghasilkan laba dan sejauh mana efektifitas pengelolaan perusahaan pada masa-masa lalu. Rasio ini mengukur seberapa banyak keuntungan operasinal bisa diperoleh dari setiap rupiah penjualan.

Penelitian ini menggunakan ROA sebagai pengukur untuk rasio profitabilitas dengan menggunakan rumus:

ROA = ����������

��������� x 100%

3.6.2.2Firm Size

Dalam penelitian ini ukuran perusahaan diukur dari jumlah total asset yang dimiliki oleh perusahaan. Machfoedz(1994)“total asset mencerminkan besarnya ukuran perusahaan”. Ukuran untuk menentukan ukuran perusahaan adalah dengan menggunakan log natural dari totalasset. Penggunaan natural log (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebih. Jika total asset langsung dipakai begitu saja maka nilai variabel akan sangat besar, miliar bahkan triliun. Dengan menggunakan natural log, nilai tersebut disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya. Secara matematis ukuran perusahaan dapat dirumuskan sebagai berikut:

3.6.2.3Asimetri Informasi

Asimetri informasi timbul ketika manajer dalam suatu perusahaan lebih mengetahui segala informasi dalam perusahaan hingga prospek perusahaan yang tidak diketahui oleh pemegang saham atau stakeholder.

Asimetri informasi mempunyai hubungan terhadap praktik manajemen laba. Ketika asimetri informasi tinggi, stakeholder tidak memiliki sumber daya yang cukup atas informasi yang relevan dalam memonitor tindakan manajer sehingga akan memunculkan praktik manajemen laba. Akibatnya asimetri informasi ini akan mendorong manajer untuk tidak menyajikan informasi selengkapnya, Richardson (1998).

Pada penelitian ini pengukuran asimetri informasi dihitung dengan menggunakan relative bid ask spread yang telah dioperasionalkan oleh Komalasari dkk (2001) sebagai berikut:

BIDASKi,t= (aski,t – bidi,t) / {(aski,t+bidi,t) /2} x 100 % Keterangan :

BIDASKi,t : Asimetri Informasi

aski,t : closing ask price tiap bulan dari perusahaan i bidi,t : closing bid price tiap bulan dari perusahaan i

3.6.2.4Kepemilikan Institusional

Kepemilikan institusional merupakan porsi outstanding share yang dimiliki oleh investor terhadap jumlah seluruh modal saham yang beredar. pemilik memiliki kewenangan yang besar untuk memilih siapa-siapa yang akan duduk dalam manajemen yang selanjutnya akan menentukan arah kebijakan bank tersebut ke depan. Dalam penelitian ini Kepemilikan institusional diukur dengan menggunakan indikator persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar di pasar saham:

������������������������ = ��������������������

�������������������������

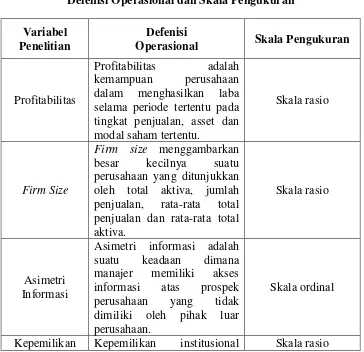

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran

Variabel Penelitian

Defenisi

Operasional Skala Pengukuran

Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham tertentu.

Skala rasio

Firm Size

Firm size menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva. dimiliki oleh pihak luar perusahaan.

Skala ordinal

Institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, 3.7.1 Analisis Statistik Deskriptif

Statistik Deskriptif untuk mengetahui gambaran mengenai standar deviasi, rata-rata, minimum, maksimum dan variabel-variabel yang diteliti. Statistik deskriptif mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami.

3.7.2 Uji Asumsi Klasik

Agar model regresi tidak bias maka perlu dilakukan uji asumsi klasik terlebih dahulu. Berikut ini penjelasan tentang uji asumsi klasik yang akan dilakukan:

3.7.2.1 Uji Normalitas

3.7.2.2 Uji Multikolineritas

Uji multikolenearitas digunakan untuk menguji apakah dalam model regresi terdapat kolerasi antara variabel bebas (independen). Dalam model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen. Multikolinearitas dapat diketahui dengan beberapa cara salah satunya melihat nilai tolerance dan variance inflation factor (VIF) yang dihasilkan oleh variabel-variabel independen, Ghozali(2005). Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut. Dan sebaliknya jika tolerance < 0,10 dan VIF > 10, maka terjadi gangguan multikolinieritas.

3.7.2.3 Uji Heterosdastisitas

Pengujian ini digunakan untuk menguji suatu model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas. Untuk mengetahuinya digunakan grafik scatterplot, yaitu dengan melihat pola-pola tertentu pada grafik, Ghozali(2005).

Jika terdapat pola tertentu yang teratur, seperti bergelombang, melebar kemudian menyempit maka menunjukan telah terjadi heteroskedasitas.

3.7.2.4 Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linier berganda ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi kolerasi, maka terdapat masalah autokolerasi, Ghozali (2005).

Autokolerasi timbul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah adalah regresi yang bebas dari autokolerasi. Pengujian autokolerasi dapat diketahui melalui uji Durbin Watson Statistic.

3.7.3 Uji Hipotesis 3.7.3.1 Model Analisis

Dalam pengujian hipotesis penelitian ini menggunakan analisis regresi linear berganda dengan menggunakan softwareSPSS. Sebelumnya dilakukan terlebih dahulu uji asumsi klasik untuk memastikan bahwa model yang digunakan adalah normal dan tidak mengandung gejala multikolineritas, autokorelasi, dan heteroskedastisitas.

Kemudian dilakukan uji hipotesis untuk melihat pengaruh variabel independen terhadap variabel dependen, Kuncoro (2004).

Berikut ini model analisis yang dapat diilustrasikan:

� = � + ����+ ����+����+ ����+ �

Y = Manajemen laba a = Konstanta b1,b2,b3,b4 = Koefisien regresi

X1 = Profitabilitas

X2 = Firm Size

X3 = Asimetri informasi

X4 = Kepemilikan institusional

e = error

(Sumber: Pengembangan dari berbagai sumber)

3.7.3.2 Uji Koefisien Determinasi (R2 )

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen, Ghozali (2005). Nilai R2 berkisar antara 0-1% dan jika nilainya mendekati 1 maka semakin baik. Selanjutnya menurut Ghozali (2005) kelemahan pada uji R2 adalah bias terhadap jumlah independen yang dimasukan kedalam model.

Setiap tambahan atau variabel, maka nilai R2 akan meningkat tanpa mempertimbangkan apakah variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen, sehingga disarankan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi.

3.7.3.3 Uji Signifikan Simultan (Uji F)

pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05. Dengan cara sebagai berikut:

a. Bila probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara simultan variabel indpenden mempunyai pengaruh signifikan terhadap variabel dependen.

b. Bila probabilitas> nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhdap variabel independen.

3.7.3.4 Uji Signifikansi Parameter Individual (Uji t)

Ghozali (2005) menyatakan“uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen”. Pada uji t, nilai t hitung akan dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut:

a. Bila probabilitas lebih kecil dari tingkat signifikansi (Sig < 0,05) maka Ha diterima dan Ho ditolak, variabel bebas berpengaruh terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Sampel Penelitian

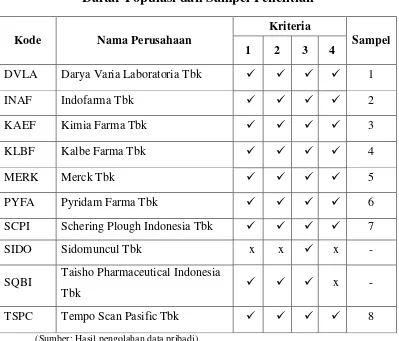

Data dalam penelitian ini diperoleh dari perusahaan manufaktur yang termasuk sub sektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Daftar populasi dan sampel penelitian ini ditampilkan dalam Tabel 4.1 berikut:

Tabel 4.1

Daftar Populasi dan Sampel Penelitian

Kode Nama Perusahaan

Kriteria

Sampel

1 2 3 4

DVLA Darya Varia Laboratoria Tbk 1

INAF Indofarma Tbk 2

KAEF Kimia Farma Tbk 3

KLBF Kalbe Farma Tbk 4

MERK Merck Tbk 5

PYFA Pyridam Farma Tbk 6

SCPI Schering Plough Indonesia Tbk 7

SIDO Sidomuncul Tbk x x x -

SQBI Taisho Pharmaceutical Indonesia

Tbk x -

TSPC Tempo Scan Pasific Tbk 8 (Sumber: Hasil pengolahan data pribadi)

32.Keseluruhan pengolahan data dalam penelitian ini menggunakan bantuan Software SPSS.

4.2 Hasil Penelitian

Sebelummelakukanpengujianhipotesismelaluipengujianmodel,penelitian ini terlebih dahulu melakukan pengujianterhadap kualitas data yang digunakan dengan uji statistik deskriptif dan uji asumsi klasik. Pengujian ini digunakan untuk menjamin terpenuhinya asumsiyangdiperlukandalam melakukan pengujian terhadap model regresi.

4.2.1 StatistikDeskriptif

Statistik deskriptif akan memberikan gambaran umum tentang objek penelitian yang dijadikan sampel penelitian. Penjelasan data melalui statistik deskriptifdiharapkanmemberikangambaranawaltentang masalahyang diteliti. Jumlahsampel padatiaptahunnyaadalahberimbang,yaitu8perusahaan untuktahun2012-2015sehinggatotalobservasidaripenelitianiniadalah32.

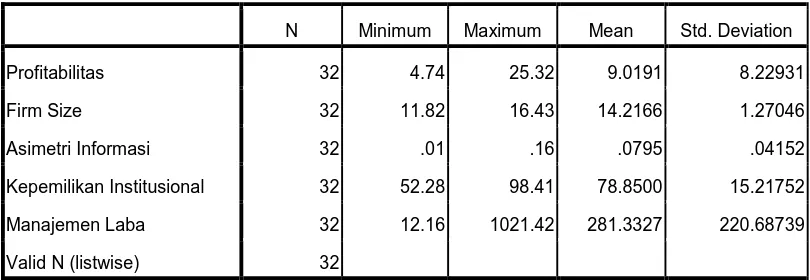

Statistikdeskriptifpadapenelitianinidifokuskankepadanilaiminimum,maximum,rata -rata danstandardeviasi sebagaimanayangterdapat padaTabel 4.2 berikut:

Tabel 4.2

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Profitabilitas 32 4.74 25.32 9.0191 8.22931

Firm Size 32 11.82 16.43 14.2166 1.27046

Asimetri Informasi 32 .01 .16 .0795 .04152

Kepemilikan Institusional 32 52.28 98.41 78.8500 15.21752

Manajemen Laba 32 12.16 1021.42 281.3327 220.68739

StatistikdeskriptifpadaTabel4.2menampilkanmanajemen laba sebagaivariabel dependen memiliki nilai minimum12.16 dan nilai maksimum1021.42. Nilai rata-rata manajemenlabaadalah281.3327 dan standar deviasinyaadalah 220.68739 dengan jumlah pengamatan sebanyak 32 data.

Variabelprofitabilitasmemilikinilai minimum4.74dannilai maksimum25.32dengannilairata-rata9.0191 danstandardeviasisebesar 8.22931.Jumlahpengamatanpadavariabelprofitabilitas berjumlah32 data pengamatan.

Hasilanalisisstatistikdeskriptif untukvariabelfirm sizemenunjukkannilaiminimumsebesar11.82 dannilaimaksimumnyasebesar 16.43.Rata-ratafirm size bernilai14.2166 denganstandardeviasi 1.27046 sertajumlah pengamatan sebanyak 32 data.

Asimetri informasi

memilikinilaiminimum0.01dannilaimaksimum0.16.Rata-rata nilai asimetri informasi sebesar 0.0795denganstandar deviasi0.04152 serta jumlah pengamatannyaberjumlah 32 data.

Kepemilikan institusional memilikinilai minimum52.28 dannilai maksimum98.41 dengannilairata-rata78.8500 danstandardeviasisebesar 8.22931.Jumlahpengamatanpadavariabel kepemilikan institusional berjumlah32 data pengamatan.

4.2.2 Pengujian Asumsi Klasik

Untukmenghasilkansuatumodelregresiyang baik,analisis regresiharusmelakukanpengujianasumsiklasiksebelumdanapabila terjadi penyimpangan dalam pengujianasumsi klasikperlu dilakukanperbaikan terlebih dahulu”.

4.2.2.1 Uji Normalitas

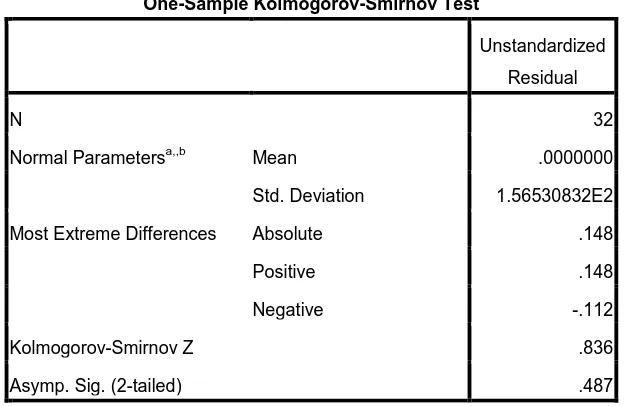

Uji normalitas bergunauntuk mengetahui apakah variabel dependen dan variabelindependenyangdigunakandalampenelitianberdistribusisecaranormal atautidak. Ujinormalitasdatadalampenelitianinidilakukandenganmenggunakan ujistatistik Kolmogorov-Smirnov (K-S) dan uji grafik. Untukmengetahuihasilujinormalitas dari variabelyangdigunakandalampenelitianinidapatdilihatpadatabel 4.3 berikut ini:

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.56530832E2

Most Extreme Differences Absolute .148

Positive .148

Negative -.112

Kolmogorov-Smirnov Z .836

Asymp. Sig. (2-tailed) .487

a. Test distribution is Normal.

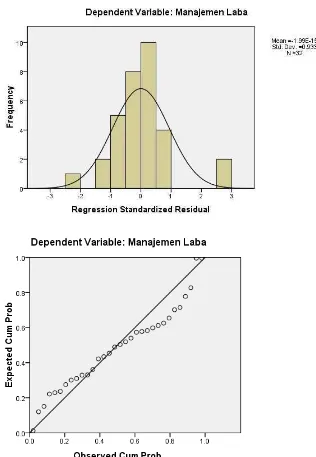

Gambar 4.1 Hasil Uji Grafik

Dilihat dari Gambar 4.1 diatas, terlihat bahwa titik-titik menyebar disekitar garis diagonal dan penyebaranchart histogram juga mengikuti arah garis normal. Grafik ini menunjukan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

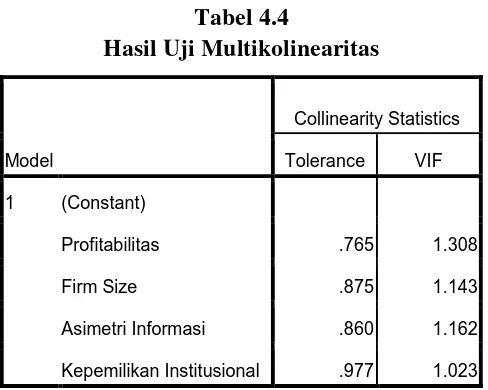

4.2.2.2Uji Multikolineritas

Uji multikolenearitas digunakan untuk menguji apakah dalam model regresi terdapat kolerasi antara variabel bebas (independen). Dalam model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen. Multikolinearitas dapat diketahui dengan beberapa cara salah satunya melihat nilai tolerance dan variance inflation factor (VIF) yang dihasilkan oleh variabel-variabel independen, Ghozali (2005).

Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut. Dan sebaliknya jika tolerance < 0,10 dan VIF > 10, maka terjadi gangguan multikolinieritas.

Tabel 4.4

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Profitabilitas .765 1.308

Firm Size .875 1.143

Asimetri Informasi .860 1.162

Berdasarkan Tabel 4.4, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas pada interaksi variabel profitabilitas, firm size, asimetri informasi, kepemilikan institusional dan manajemen laba.

4.2.2.3Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mengetahui adanya heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot dengan ketentuan:

Gambar 4.2 Hasil Uji Heteroskedastisitas

Dari output uji heteroskedastisitas dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

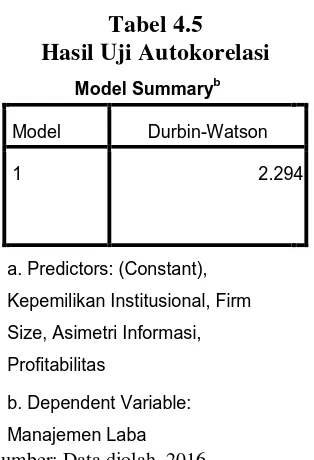

4.2.2.4Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Alat analisis yang digunakan adalah uji Durbin– Watson Statistic dengan ketentuan:

1. Bila nilai Durbin Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, makan koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dar nol, berarti ada autokorelasi negatif.

4. Bila nila DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model Durbin-Watson

1 2.294

a. Predictors: (Constant),

Kepemilikan Institusional, Firm

Size, Asimetri Informasi,

Profitabilitas

b. Dependent Variable:

Manajemen Laba Sumber: Data diolah, 2016

Berdasarkan Tabel 4.5, nilai Durbin Watson (DW) terletak antara batas 4-du dan 4-dl, yaitu 2.2677 < 2.294 < 2.8231. Maka hasilnya tidak dapat disimpulkan apakah terjadi autokorelasi atau tidak.

4.2.3 Uji Hipotesis

4.2.3.1 Analisis Regresi Linear Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk mengetahui gambaran mengenai pengaruh profitabilitas, firm size, asimetri informasi dan kepemilikan institusional terhadap manajemen

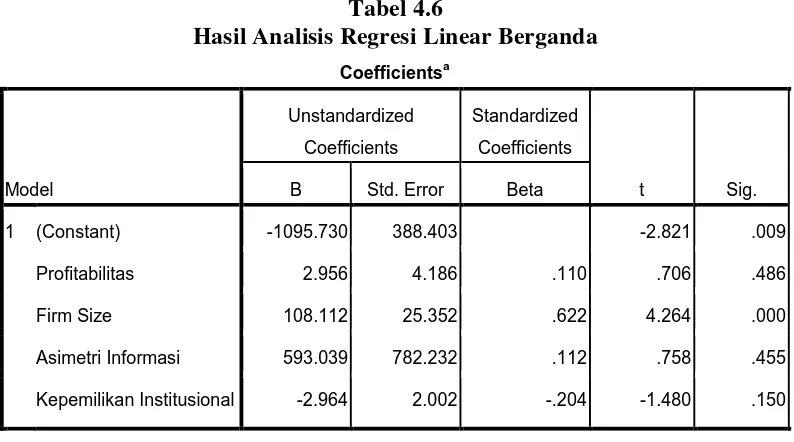

Tabel 4.6

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Kepemilikan Institusional -2.964 2.002 -.204 -1.480 .150

a. Dependent Variable: Manajemen Laba Sumber: Data diolah, 2016

Berdasarkan Tabel 4.6 dapat diketahui persamaan regresi linier bergandanya, yaitu :

� = −����.��� + �.�����+���.�����+���.�����− �.�����+ �

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

a. Konstanta (a) = -1095.730 menunjukkan harga konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel manajemen laba (Y) sama dengan -1095.730.

b. Koefisien X1 (b1) = 2.956, menunjukkan bahwa variabel profitabilitas (X1)

memiliki pengaruh positif terhadap manajemen laba (Y). Artinya jika variabel lain nilainya tetap dan variabel profitabilitas ditingkatkan satu satuan maka akan meningkatkan manajemen laba sebesar 2.956.

c. Koefisien X2 (b2) = 108.112, menunjukkan bahwa variabel firm size (x2)

lain nilainya tetap dan variabel firm size ditingkatkan satu satuan maka akan meningkatkan manajemen laba sebesar 108.112.

d. Koefisien X3 (b3) = 593.039, menunjukkan bahwa variabel asimetri informasi

(X3) memiliki pengaruh positif terhadap manajemen laba (Y). Artinya jika

variabel lain nilainya tetap dan variabel asimetri informasi ditingkatkan satu satuan maka akan meningkatkan manajemen laba sebesar 593.039.

e. Koefisien X4 (b4) = -2.964, menunjukkan bahwa variabel kepemilikan

institusional(X4) memiliki pengaruh negatif terhadap manajemen laba (Y).

Artinya jika variabel lain nilainya tetap dan variabel kepemilikan institusionalditingkatkan satu satuan maka akan menurunkan manajemen laba sebesar -2.964.

f. Standar error (e) menunjukkan tingkat kesalahan pengganggu. 4.2.3.2 Uji Koefisien Determinasi (R2 )

Tabel 4.7

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .705a .497 .422 167.72541

a. Predictors: (Constant), Kepemilikan Institusional, Firm Size, Asimetri

Informasi, Profitabilitas

b. Dependent Variable: Manajemen Laba Sumber: Data diolah, 2016

Berdasarkan tabel 4.7, besarnya nilai R Square (R2) adalah 0.497 yang berarti sebesar 0.497 atau (49.7%) variabel independen yaitu profitabilitas, firm size, asimetri informasi dan kepemilikan institusional mampu menjelaskan manajemen laba. Sedangkan sisanya sebesar 50.3% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

4.2.3.3 Signifikan Simultan (Uji F)

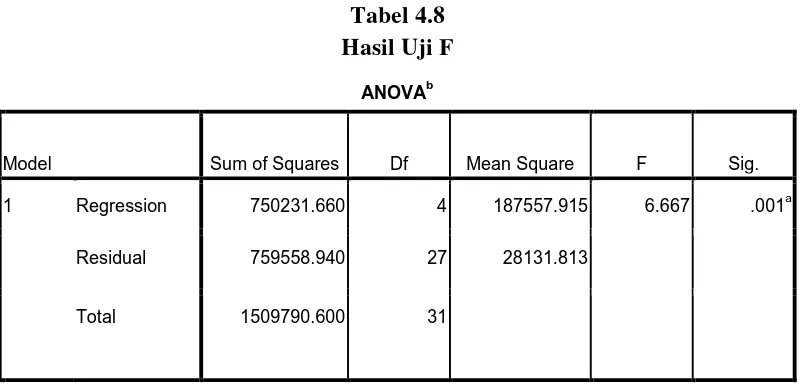

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 750231.660 4 187557.915 6.667 .001a

Residual 759558.940 27 28131.813

Total 1509790.600 31

a. Predictors: (Constant), Kepemilikan Institusional, Firm Size, Asimetri Informasi, Profitabilitas

b. Dependent Variable: Manajemen Laba Sumber: Data diolah, 2016

Berdasarkan tabel di atas, terlihat bahwa hasil uji F menunjukkan nilai signifikan 0,001 lebih kecil dari 0,05. Ini berarti hasil uji F menunjukkan terdapat pengaruh variabel independen terhadap variabel dependen secara simultan. Untuk melihat variabel independen apa saja yang berpengaruh terhadap variabel dependen, maka dilakukan uji t (uji secara parsial).

4.2.3.4 Uji Signifikansi Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebgai berikut:

- H0 : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

a. Bila probabilitas lebih kecil dari tingkat signifikansi (Sig < 0,05) maka Ha diterima dan Ho ditolak, variabel bebas berpengaruh terhadap variabel terikat.

b. Bila probabilitas lebih kecil dari tingkat signifikansi (Sig > 0,05) maka Ha diterima dan Ho ditolak, variabel bebas tidak berpengaruh terhadap variabel terikat.

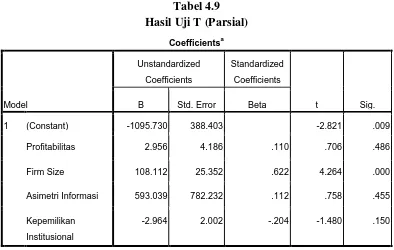

Tabel 4.9 Hasil Uji T (Parsial)

Coefficientsa

a. Dependent Variable: Manajemen Laba Sumber: Data diolah, 2016

Nilai signifikan untuk variabel profitabilitas sebesar 0.486 lebih besar dari probabilitas 5% yaitu 0.05. Hasil ini menunjukkan bahwa profitabilitas tidak berpengaruh signifikan terhadap manajemen laba.

Nilai signifikan untukvariabel firm sizesebesar 0.000 lebih kecil dari probabilitas 5% yaitu 0.05. Hasil ini menunjukkan bahwa firm sizesecara parsial berpengaruh signifikan terhadap manajemen laba.Koefisien beta unstandardized coefficient variabel firm sizememilki nilai positif yang berarti firm sizememiliki

hubungan yang positifdengan manajemen laba.

Nilai signifikan untukvariabel asimetri informasi sebesar 0.455 lebih besar dari probabilitas 5% yaitu 0.05. Hasil ini menunjukkan bahwa asimetri informasi tidak berpengaruh signifikan terhadap manajemen laba.

Nilai signifikan untukvariabel kepemilikan institusional sebesar 0.150 lebih besar dari probabilitas 5% yaitu 0.05. Hasil ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba. 4.3 Pembahasan

4.3.1 Pengaruh Profitabilitas Terhadap Manajemen Laba

Hipotesis pertama dalam penelitian ini adalah profitabilitas berpengaruh signifikan terhadap manajemen laba. Hasil pengujian dalam penelitian ini menunjukkan bahwa profitabilitas (yang diproksikan dengan return on assets) secara parsial tidak berpengaruh signifikan terhadap manajemen laba. Dengan hasil tersebut H1 ditolak.

operasi. Perusahaan dengan laba yang besar akan tetap mempertahankan labanya karena untuk memberikan dampak kepercayaan terhadap investor dalam hal berinvestasi. Oleh sebab itu manajemen termotivasi untuk melakukan manajemen laba dengan melakukan praktik perataan laba agar laba yang dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor. Hasil penelitian ini berarti tidak sesuai dengan teori yang ada bahwa profitabilitasdapat mempengaruhi manajemen laba.

Profitabilitas yang semula diyakini dapat dijadikan parameter dalammeneliti pengaruhnya terhadap manajemen laba, ternyata dalam penelitian ini terbukti tidak berpengaruh signifikan terhadap manajemen laba. Hal ini diduga karena Profitabilitas tidak cukup hanya diidentikkan dengan return on assets yang dimiliki oleh perusahaan saja, tetapi dapat juga diukur dari return on investment dan return on equity.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ketut (2015)yang dalam hasil penelitiannya menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap manajemen laba.

Sebaliknya hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Widyastuti (2009) dan Agustina(2013) yang dalam hasil penelitiannya menyatakan bahwa profitabilitas berpengaruh signifikan terhadap manajemen laba.

4.3.2 Pengaruh Firm Size Terhadap Manajemen Laba

menunjukkan bahwa firm size(yang diproksikan dengan total assets) secara parsial berpengaruh signifikan terhadap manajemen laba. Dengan hasil tersebut H2 diterima.

Secara teoritis, ukuran suatu perusahaan dapat mempengaruhi manajemen laba, perusahaan perusahaan besar tidak hanya memperoleh perhatian dari para investor saja, akan tetapi mendapat perhatian juga dari pemerintah dan masyarakat umum. Hal ini menuntut manajemen untuk mempertahankan reputasi perusahaan mereka, maka dari itu perusahaan yang besar lebih cenderung memperhatikan labanya agar laba yang dilaporkan tidak fluktuatif. Perusahaan besar mendapat perhatian dari masyarakat karena dianggap dapat mempunyai prospek yang bagus dalam mengembangkan dana dalam berbisnis investasi, sedangkan perhatian pemerintah yakni dalam hal pembayaran pajak, karena perusahaan besar akan memberikan kontribusi yang cukup besar bagi penerimaan kas negara. Hasil penelitian ini sesuai dengan teori yang ada bahwa firm sizedapat mempengaruhi manajemen laba.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Choutrou dkk. (2001); Chen (2005); danCarcello (2006)yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

4.3.3 Pengaruh Asimetri Informasi Terhadap Manajemen Laba

Hipotesis ketiga dalam penelitian ini adalah asimeetri informasi berpengaruh signifikan terhadap manajemen laba. Hasil pengujian dalam penelitian ini menunjukkan bahwa asimetri informasi (yang diproksikan dengan bid ask spread) secara parsial berpengaruh positif dan tidak signifikan terhadap

manajemen laba.

Secara teoritis, asimetri informasi timbul ketika manajer dalam suatu perusahaan lebih mengetahui segala informasi dalam perusahaan hingga prospek perusahaan yang tidak diketahui oleh pemegang saham atau stakeholder. Dengan informasi yang dimiliki oleh manajer perusahaan, dapat memicu manajer melakukan tindakan-tindakan yang dapat memaksimalkan kepada pemilik perusahaan yang tidak sesuai dengan kondisi perusahaan yang sebenarnya, terutama informasi mengenai kinerja perusahaan dan informasi yang disajikan dalam bentuk laporan keuangan. Dengan hasil ini maka H3 ditolak.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Andre dan Kiki (2015) yang dalam penelitiannya menyatakan bahwa asimetri informasi tidak memiliki pengaruh signifikan terhadap manajemen laba.

Sebaliknya hasil penelitian initidak sejalan dengan hasil penelitian yang dilakukan oleh Rahmawati (2006) yang menunjukkan bahwa asimetri informasi mempunyai pengaruh signifikan positif terhadap manajemen laba.

penelitian ini menunjukkan bahwa kepemilikan institusional secara parsial tidak berpengaruh signifikan terhadap manajemen laba. Dengan hasil ini maka H4 ditolak.

Secara teoritis, kepemilikan institusional memiliki kemampuan untuk memonitor kinerja manajer dalam mengelola perusahaan sehingga dengan adanya kepemilikan oleh institusi lain diharapkan bisa mengurangi perilaku manajemen laba yang dilakukan manajer. Investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Suryani (2010),Agustina (2013) dan Wawan (2015)yang menyatakan bahwa kepemilikan institusional memiliki pengaruh negatif terhadap manajemen laba. Namun pada penelitian tersebut ditemukan pengaruh signifikan antara kepemilikan institusional dengan manajemen laba sementara dalam penelitian ini tidak.

Sebaliknya hasil penelitian initidak sejalan dengan hasil penelitian yang dilakukan oleh Andre dkk (2015) yang menunjukkan bahwakepemilikan institusional mempunyai pengaruh signifikan positif terhadap manajemen laba. 4.3.5 Pengaruh Profitabilitas, Firm Size, Asimetri Informasi dan Kepemilikan Institusional Terhadap Manajemen Laba

pada tabel 4.8 hasil pengujian F statistik menunjukkan nilai signifikan sebesar 0,001 yang lebih kecil dari probabilitas (α) 0.05 (5%).

Selain itu pada tabel 4.7, dapat dilihat besarnya nilai R Square (R2) adalah 0.497 yang berarti sebesar 0.497 atau (49.7%) variabel independen yaitu profitabilitas, firm size, asimetri informasi dan kepemilikan institusional mampu menjelaskan manajemen laba. Sedangkan sisanya sebesar 50.3% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

BAB V

KESIMPULAN DAN SARAN 5.1. Keimpulan

Berdasarkan hasil analisa dan pengolahan data pada penelitian ini, maka dapat dibuat beberapa simpulan sebagai berikut:

1. Profitabilitas tidak berpengaruh signifikan terhadap manajemen laba. 2. Firm size berpengaruh positif dan signifikan terhadap manajemen laba. 3. Asimetri informasi tidak berpengaruh signifikan terhadap manajemen laba. 4. Kepemilikan institusional tidak berpengaruh signifikan terhadap

manajemen laba.

5. Profitabilitas, firm size, asimetri informasi dan kepemilikan institusional secara simultan berpengaruh signifikan terhadap manajemen laba.

5.2 Saran

Adapun saran yang dapat direkomendasikan atas dasar hasilpenelitian dan pembahasan yang telah dipaparkan sebelumnya antara lainsebagai berikut:

1.Bagi Manajemen Perusahaan

2. Bagi Investor

Hendaknya investor untuk lebih berhati-hati dan teliti dalam membacainformasi keuangan terutama yang berhubungan dengan labaperusahaan, perlu dicermati juga keadaan keuangan perusahaan,kecenderungan pertumbuhan, dan efisiensi operasionalnya denganmemeriksa laporan keuangan perusahaan secara historis sertamemperhitungkan rasio keuangannya sehingga diharapkan investorpunakan dapat mengambil keputusannya dengan tepat.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan

Teori keagenan menggambarkan suatu perusahaan dengan suatu titik temu antara pemilik perusahaan atau principal dengan manajer atau agent yang memiliki hubungan kontraktual. Menurut Jensen dan Meckling “keagenan merupakan sebuah kontrak yang terjadi antara manajer (agent) dengan pemilik perusahaan (principal)”. Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama

Teori keagenan menurut Scott (2006) adalah “pengembangan dari suatu teori yang mempelajari suatu desain kontrak dimana para agent bekerja atau bertugas atas nama principal ketika keinginan atau tujuan mereka bertolak belakang maka akan terjadi suatu konflik”. Menurut Anthony et al (1995) “konsep agency theory adalah hubungan atau kontrak yang terjadi antara principal dan agent”.Principal mempekerjakan agent untuk kepentingan principal, termasuk pendelegasian otoritas pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO sebagai agent mereka untuk bertindak sesuai dengan kepentingan principal.

Agency theory memiliki asumsi bahwamasing-masing individu

kontrak untuk mensejahterakan dirinya dengan profitabilitas perusahaannya yang selalu meningkat.

Hubungan agent dan principal harus memiliki kepercayaan yang kuat, dimana agent melaporkan segala informasi perkembangan perusahaan yang dimiliki oleh principal melalui segala bentuk informasi akuntansi karena hanya manajemen yang mengetahui pasti keadaan perusahaan. Pemisahan antara pengelola dan pemilik perusahaan sangat rentan terhadap masalah yang disebut sebagai masalah keagenan (agency problem).

Desmiyawati dkk (2009) mengatakan bahwa perilaku manajemen laba dapat dijelaskan dengan teori keagenan (agency theory). Sebagai agent, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para principal (pemilik perusahaan) melalui pelaporan laba. Sebagai imbalan atas kinerja agent tersebut, principal akan memberikan kompensasi atau bonus yang sesuai kepada agent. Dalam hal ini terdapat dua kepentingan yang berbeda antara principal dan agent. Masing-masing pihak akan berusaha untuk meningkatkan keuntungannya. Perbedaan kepentingan antara agent dan principal ini memicu timbulnya konflik kepentingan.

tersebut. Oleh karena itu, teori keagenan berkaitan dengan usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan keagenan.

Menurut Ujiyanto dkk (2007) teori keagenan menggunakan tiga asumsi sifat manusia, yaitu: “(1) Manusia pada umumnya mementingkan diri sendiri (self interest),(2) Manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), (3) Manusia selalu menghindari risiko (risk adverse)”.

Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya.

Agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitor aktivitas CEO sehari-hari untuk memastikan bahwa CEO bekerja sesuai dengan keinginan pemegang saham. Menurut Nasution dkk(2007) “Principal tidak memiliki informasi yang cukup tentang kinerja agent, agent mempunyai lebih banyak informasi mengenai perusahaan secara keseluruhan. Hal inilah yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh principal dan agent”.

bagaimana angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya. Tindakan agent tersebut disebut praktik manajemen laba.

2.1.2 Manajemen Laba

Manajemen laba merupakan suatu proses pengambilan langkah yang di sengaja dalam batas prisip akuntansi yang berterima umum, baik itu didalam maupun diluar batas General Accepted Accounting Principle (GAAP).

Manajemen laba menurut Scott (2009) merupakan “keputusan manajer untuk memilih kebijakan akuntansi tertentu yang dianggap bisa mencapai tujuan yang diinginkan, baik itu untuk meningkatkan laba atau mengurangi kerugian yang dilaporkan”. Manajemen laba menurut merupakan suatu cara bagi manajemen untuk melakukan intervensi dalam penentuan laba perusahaan. Manajemen laba bisa dilakukan untuk tujuan pribadi.

Healy et al (1999) menyatakan bahwa manajemen laba terjadi ketika manajer menggunakan judgement dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan sehingga menyesatkan stakeholder tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi yang dilaporkan.

Sugiri (1998) membagi definisi manajemen laba menjadi dua bagian, yaitu:

menentukan besarnya laba. Sedangkan dalam definisi luas manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang.

Penggunaan pengukuran dasar akrual sangat penting untuk diperhatikan dalam mendeteksi ada tidaknya manajemen laba dalam perusahaan. Total akrual adalah selisih antara laba dana arus kas yang berasal dari aktivitas operasi. Menurut Luhgiatno (2008) total akrual dapat dibebankan menjadi dua bagian yaitu: “(1) bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan, disebut normal accruals atau non discretionary accruals, dan (2) bagian yang merupakan manipulasi data akuntansi yang disebut dengan abnormal accruals atau discretionary accruals”.

Terdapat berbagai motivasi yang melatarbelakangi manajer dalam melakukan praktik manajemen laba. Seperti yang dikemukakan oleh Scott (2003), motivasi manajer perusahaan melakukan manajemen laba, yaitu:

1. Bonus Plan

Manajer mempunyai informasi laba bersih sebelum dilaporkan dalam laporan keuangan, sementara pihak luar tidak bisa mengetahuinya sampai mereka membaca laporan keuangan. Karenanya manajer akan berusaha untuk mengatur laba bersih tersebut sehingga dapat memaksimalkan bonus mereka berdasarkan compensation plans perusahaan. Ada dua pendekatan yang dapat ditempuh oleh manajer dalam mengendalikan laba, yaitu: mengendalikan accruals, yaitu meliputi penghasilan (revenue) dan beban (expenses) dalam perhitungan rugi yang tidak mempengaruhi cash flows dan dengan merubah kebijakan akuntansi.

2. Debt Convenant

yang telah ada.Kontrak ini didasarkan pada pada teori akuntansi postif (PAT), yakni hipotesis debt convenant, yang menyatakan bahwa semakin dekat suatu perusahaan ke pelanggaran perjanjian hutang, manajer akan cenderung memilih prosedur akuntansi yang dapat “memindahkan” laba periode mendatang ke periode berjalan.

3. Political Motivation

Aspek politis tidak dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan industri strategis, karena aktivitasnya melibatkan hajat hidup orang banyak. Beberapa motivasi politis yang mendorong perusahaan melakukan manajemen laba dengan cara menurunkan laba antara lain (a) untuk mengurangi biaya politis dan pengawasan dari pemerintah, (b) untuk memperoleh kemudahan dan fasilitas dari pemerintah, misalnya subsidi, perlindungan dari pesaing luar negeri, dan (c) untuk meminimalkan tuntutan serikat buruh.

4. Taxation Motivation

Perpajakan merupakan salah satu alasan utama mengapa perusahaan mengurangi laba bersih yang dilaporkan. Sebagai contoh, untuk persediaan, perusahaan akan memilih metode akuntansi LIFO, yang menghasilkan laba bersih paling rendah dibandingkan metode lainnya. 5. Pergantian CEO

Beragam motivasi timbul di sekitar pergantian CEO. Sebagai contoh, CEO yang mendekati masa akhir penugasan atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya dan membuat CEO yang baru merasa sangat berat untuk mencapai tingkat laba tersebut. Demikian juga dengan CEO yang kurang berhasil memperbaiki kinerja perusahaan akan cenderung memaksimalkan laba untuk mencegah atau membatalkan pencatatannya.

6. Initial Public Offering (IPO)

Pada hakikatnya, perusahaan yang baru pertama kali menawarkan sahamnya di pasar modal belum mempunyai harga pasar sehingga memiliki masalah bagaimana menetapkan nilai saham yang akan ditawarkan. Oleh karena itu, untuk tawar menawar, informasi keuangan yang terdapat dalam prospektus merupakan sumber informasi yang sangat berguna. Secara analitikal, informasi seperti laba bersih dapat dibagi sebagai sinyal kepada investor tentang “nilai” perusahaan. Jadi, hal ini memunculkan kemungkinan bahwa pihak manajemen perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

Adapun teknik manajemen laba menurut Setiawati dkk (2000), tiga teknik dalam melakukan manajemen laba adalah:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

estimasi kurun waktu depresiasi aktiva tetap atau amortisasi tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya dan pendapatan

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampe periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara: a. Taking a Bath

Pola ini terjadi pada saat reor ganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa mendatang.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

d. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.3 Profitabilitas

perusahaan tersebut. Profitabilitas adalah “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Irawati (2006) menyatakan bahwa “rasio keuntungan atau profitabilityratios adalah rasio yang digunakan untuk mengukur efisiensi

penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu untuk melihat kemampuan perusahaan dalam beroprasi secara efisien”.

Berdasarakan pendapat diatas, dapat disimpulkan bahwa rasio profitabilitas merupakan salah satu alat ukur yang digunakan untuk menilai atau mengukur tingkat efektifitas kinerja manajemen dalam mengelola perusahaan dilihat dari tingkat keuntungan yang diperoleh dari hasil penjualan dan investasi.

Tujuan rasio profitabilitas menurut Kasmir(2011), yaitu:

(a) untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode, (b) untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang, (c) untuk menilai perkembangan laba dari waktu ke waktu, (d) untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri, (e) untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri. Manfaat rasio profitabilitas:

(a) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam suatu periode, (b) mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang, (c) mengetahui perkembangan laba dari waktu ke waktu, (d) mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri, (e) mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Riyanto (2011) mengklasifikasikan angka-angka rasio profitabilitas sebagai berikut:

(a)Profitabilitas dalam kaitannya dengan penjualan menggunakan rasio margin laba kotor dan margin laba bersih.

Asset) dimana ROAdigunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Penelitian ini menggunakan ROA sebagai pengukur untuk rasio profitabilitas dengan menggunakan rumus:

ROA = ���� ����� ℎ

����� ���� x 100%

2.1.4 Ukuran Perusahaan(Firm Size)

Ukuran perusahaan menurutSudarmaji dkk (2007) adalah “suatu skala dimana dapat diklasifikasikan besar dan kecilnya perusahaan dengan berbagai cara, antara lain total aktiva, log size, nilai pasar saham”. Karena semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan, ketiga variabel tersebut digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan. Menurut Suwito dkk (2005) pada dasarnya “ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm)”.

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap manajemen laba perusahaan. Perusahaan besar cenderung akan memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Tambahan dana tersebut bisa diperoleh dari penerbitan saham baru atau penambahan hutang.

Motivasi untuk mendapatkan dana tersebut akan mendorong pihak manajemen untuk melakukan praktik manajemen laba, sehingga dengan pelaporan laba yang tinggi maka calon investor maupun kreditur akan tertarik untuk menanamkan dananya.

2.1.5 Asimetri Informasi

Manajer sebagai agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku oportunistik dari agent, yaitu perilaku manajemen untuk memaksimumkan kesejahteraan sendiri yang berlawanan dengan kepentingan principal. Manajer memiliki dorongan untuk memilih dan menerapkan metode

akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal.

Asimetri informasi sangat berkaitan erat dengan praktik manajemen laba. Asimetri informasi yang terjadi antara manajer dengan pemegang saham sebagai pengguna laporan keuangan menyebabkan pemegang saham tidak dapat mengamati seluruh kinerja dan prospek perusahaan secara sempurna. Dalam situasi dimana pemegang saham memiliki informasi yang lebih sedikit daripada manajer, manajer dapat memanfaatkan fleksibilitas yang dimilikinya tersebut untuk melakukan praktik manajemen laba.

Menurut Scott (2000) terdapat dua macam asimetri informasi, yaitu; a. Adverse selection

Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan dengan pihak luar. Dan mungkin terdapat fakta-fakta yang tidak disampaikan kepada principal

b. Moral Hazard

2.1.6 Kepemikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain. Kepemilikan saham oleh pihak-pihak yang terbentuk institusi seperti perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lain. Kepemilikan institusional merupakan salah satu alat yang dapat digunakan untuk mengurangi agency conflict. Kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Gideon (2005) “persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen”.

Keberadaan investor institusional dapat menunjukkan mekanisme corporate governance yang kuat yang dapat digunakan untuk memonitor

manajemen perusahaan. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan para pemegang saham.

Adanya pengawasan yang optimal terhadap kinerja manajer maka akan lebih berhati-hati dalam mengambil keputusan.

Rachmawati dkk (2007) menyatakan “bahwa dalam hubungannya dengan fungsi monitor, investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual”. Ada dua perbedaan pendapat mengenai investor institusional. Pendapat pertama didasarkan pada pandangan bahwa investor institusional adalah pemilik sementara (transfer owner) sehingga hanya terfokus pada laba sekarang (current earnings). Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional. Jika perubahan ini tidak dirasakan menguntungkan oleh investor, maka investor dapat melikuidasi sahamnya.

Investor institusional biasanya memiliki saham dengan jumlah besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan melakukan manajemen laba. Pendapat kedua memandang investor institusional sebagai investor yang berpengalaman (sophisticated). Menurut pendapat ini, investor lebih terfokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang.

2.2 Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk menguji faktor – faktor yang mempengaruhi terjadinya manajemen laba yang dilakukan manajemen perusahaan. Diantaranya Agustina (2013) melakukan penelitian mengenai pengaruh faktor good corporate governance, free cash flow, dan leverage terhadap manajemen laba. Dimana variabel independennya adalah mekanisme good corporate governance, free cash flow dan leverage. Sedangkan variabel

dependennya adalah manajemen laba. Dari hasil penelitian tersebut, mekanisme good corporate governance tidak berpengaruh signifikan terhadap manajemen

laba. Sedangkan free cash flow dan leverage berpengaruh signifikan terhadap manajemen laba. Leverage dapat mempengaruhi terjadinya praktik manajemen laba karena investor akan melihat rasio leverage perusahaan yang terkecil, sebab semakin kecil rasio leverage perusahan atau semakin kecil modal yang dibiayai oleh hutang maka perusahaan mempunyai resiko yang kecil juga, begitu juga sebaliknya. Dengan kondisi tersebut, dapat dijadikan oleh manajer untuk melakukan praktik manajemen laba dengan memanipulasi laporan keuangannya.

Affandi (2015) Pengaruh earning power berdasarkan ROA terhadap praktik manajemen laba adanya hubungan. Hubungan bernilai positif, yang berarti hubungan keduanya sangat kuat. Korelasi menunjukkan bahwa hubungan antara earnings power dan praktik manajemen laba searah, artinya semakin besar

earnings power maka semakin besar pula praktik manajemen laba.

tentu dapat memperkecil kemungkinan terjadinya manajemen laba, karena perusahaan besar lebih banyak memiliki aset dan memungkinkan banyak aset yang tidak dikelola dengan baik sehingga kemungkinan kesalahan dalam mengungkapan total aset dalam perusahaan tersebut. Kemudian dalam pengujian profitabilitas menyimpulkan bahwa profitabilitas tidak berpengaruh terhadap manajemen laba dan leverage tidak berpengaruh terhadap manajemen laba. Hal ini membuktikan bahwa leverage erat kaitannya dengan manajemen laba. Hal ini diduga menjadi bukti tidak berpengaruhnya leverage terhadap manajemen laba. Dengan semakin tingginya tingkat hutang yang dimiliki oleh suatu perusahaan, maka hal tersebut mendorong manajemen untuk melakukan manipulasi laba untuk meningkatkan citra perusahaan di mata masyarakat dan agar investor tetap mau berinvestasi di perusahaan tersebut.

Hasil penelitian Chen(2005) adalah Ukuran auditor dan spesialisasi industri auditor berpengaruh signifikan terhadap manajemen laba. Ukuran perusahaan berhubungan positifdengan manajemen laba. Leverage berhubungan negatifdengan manajemen laba. Sedangkan penelitian yang dilakukan oleh Carcello (2006) adalah komite audit independent dengan keahlian keuangan memiliki pengaruh yang signifikan terhadap manajemen laba. Ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

Tabel 2.1

5 Ketut dkk Sumber: Review penelitian terdahulu

Perbedaan penelitian ini dengan penelitian terdahulu terletak pada jenis perusahaan, variabel penelitian dan tahun penelitian.

2.3 Kerangka Konseptual

komponen total accruals yang berasal dari rekayasa manajerial dengan memanfaatkan kebebasan dan fleksibilitas dalam menentukan nilai estimasi pada metode akuntansi.

Penelitian ini ingin mengetahui faktor yang dapat mempengaruhi manajemen laba, variabel yang digunakan dalam penelitian ini menyangkut aspek–aspek perusahaan. Variabel yang digunakan antara lain, profitabilitas, firm size, asimetri informasi dankepemilikan institusional. Manajer yang cakap

memiliki kemampuan lebih untuk mengolah informasi lebih yang dimilikinya, sehingga akan lebih mudah memanipulasi data.