ANALISIS PENGELOLAAN KEUANGAN INDUSTRI

PERBANKAN DAN PENGARUHNYA TERHADAP

STABILITAS MONETER DI INDONESIA

TESIS

Oleh

MUHAMMAD ZUHRI

NIM : 097018003

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGELOLAAN KEUANGAN INDUSTRI

PERBANKAN DAN PENGARUHNYA TERHADAP

STABILITAS MONETER DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Ilmu Ekonomi Pembangunan

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD ZUHRI

NIM : 097018003

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGELOLAAN KEUANGAN INDUSTRI PERBANKAN DAN PENGARUHNYA TERHADAP STABILITAS MONETER DI INDONESIA

Nama Mahasiswa : Muhammad Zuhri

Nomor Pokok : 097018003

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Jonni Manurung, M.S) Ketua

(Dr. Dede Ruslan, M.Si) Anggota

Ketua Program Studi

(Prof.Dr. H. Sya’ad Afifuddin, M.Ec.)

Direktur

(Prof.Dr.Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 21 September 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, M.S

Anggota : 1. Dr. Dede Ruslan, M.Si

2. Prof. Dr. H. Sya’ad Afifuddin, M.Ec

3. Dr. Murni Daulay, M.Si

PERNYA TAAN

Saya yang bertandatangan dibawah ini :

Nama : Muhammad Zuhri

NIM : 097018003

Program Studi : Ilmu Ekonomi Pembangunan

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS PENGELOLAAN KEUANGAN INDUSTRI PERBANKAN DAN

PENGARUHNYA TERHADAP STABILITAS MONETER DI INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 21 September 2011 Yang membuat pernyataan

ABSTRAK

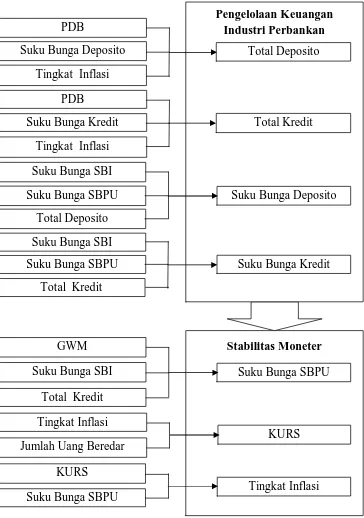

Tujuan penelitian ini adalah untuk menganalisis pengelolaan keuangan industri perbankan dan pengaruhnya terhadap stabilitas moneter di Indonesia. Pengelolaan keuangan industri perbankan dalam penelitian ini diasumsikan oleh Peneliti dapat ditentukan oleh beberapa variable seperti variable total deposito berjangka (DEP), total kredit (KRD), suku bunga deposito berjangka (SBD), suku bunga kredit (SBK), dan total giro wajib minimum (GWM). Sementara stabilitas moneter diasumsikan oleh Peneliti dapat ditentukan oleh beberapa variable seperti jumlah uang kartal (JUB), suku bunga dari sertifikat bank Indonesia (SBI), tingkat inflasi (INF), kurs valuta asing (KURS), dan suku bunga dari surat berharga pasar uang (SBPU).

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Bank Indonesia dan Badan Pusat Statistik (BPS). Data yang digunakan adalah data triwulan dalam kurun waktu tahun 2000 sampai dengan 2010. Metode analisis yang dipergunakan adalah teknik analisis persamaan simultan untuk melihat pengaruh antar variable, baik yang berpengaruh terhadap kondisi keuangan industri perbankan maupun yang berpengaruh terhadap stabilitas moneter.

Hasil dari penelitian ini diketahui bahwa Produk Domestik Bruto (PDB) sangat mempengaruhi stabilitas system keuangan dan stabilitas moneter. Dan pengaruh nilai tukar mata uang USD (Kurs USD) terlihat sangat signifikan dalam menentukan gejolak tingkat Inflasi. Sementara itu, variable lainnya memiliki pengaruh namun hubungan pengaruhnya bersifat inelastis. Namun secara keseluruhan variable yang diobservasi sangat menentukan kepada stabilitas system keuangan dan stabilitas moneter. Selanjutnya, peneliti melakukan simulasi terhadap instrumen moneter SBI dan GWM, dimana penurunan SBI ternyata dapat mempengaruhi kinerja industri perbankan dan mempengaruhi stabilitas moneter yaitu tingkat inflasi turun dan nilai tukar Rupiah terhadap USD (KURS) terapresiasi. Penurunan GWM ternyata sangat mempengaruhi kinerja industri perbankan dan mempengaruhi stabilitas moneter, yaitu tingkat inflasi (INF) naik dan nilai tukar Rupiah terhadap USD (KURS) terdepresiasi.

ABSTRACT

The purpose of this study was to analyze the financial management of the banking industry and its impact on monetary stability in Indonesia. Financial management of the banking industry in this study assumed by the researcher can be determined by several variables such as the variable of total deposits (DEP), total loans (KRD), the interest rates of time deposits (SBD), mortgage interest rates (SBK), and total statutory minimum (GWM). While monetary stability is assumed by the researcher can be determined by several variables such as the amount of currency (JUB), interest rates of certificates of Bank Indonesia (SBI), the rate of inflation (INF), foreign exchange (KURS), and interest rates of money market securities (SBPU).

The data used in this research is secondary data sourced from Bank Indonesia and the Central Statistics Agency (BPS). The data used are quarterly data in the period 2000 to 2010. The method of analysis used is the technique of simultaneous equations analysis to see the influence between variables, both of which affect the financial condition of the banking industry as well as the effect on monetary stability.

The results of this research note that the Gross Domestic Product (GDP) greatly affect the stability of the financial system and monetary stability. And the influence of exchange rate USD (exchange rate USD) looks very significant in determining the level of inflation volatility. Meanwhile, other variables have an influence, but all the effects are inelastic. However, all observed variables are crucial to the stability of the financial system and monetary stability. Furthermore, researcher conducted a simulation of the two monetary instruments, namely SBI and the reserve requirement. The decline in interest rates of SBI was found to affect the performance of the banking industry and monetary stability, the results are the inflation rate (INF) has decreased and the Rupiah is appreciated (KURS). GWM decline was greatly affects the performance of the banking industry and the influence of monetary stability, the results are the inflation rate (INF) rises and the Rupiah is depreciated (KURS).

KATA PENGANTAR

Segala puji dan syukur Penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmad dan hidayah-Nya, sehingga Penulis dapat mengerjakan dan menyelesaikan tesis ini yang berjudul “Analisis Pengelolaan Keuangan Industri Perbankan dan Pengaruhnya terhadap Stabilitas Moneter”, sebagai suatu kewajiban dalam menyelesaikan Program Pendidikan Magister Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan yang baik ini Penulis secara khusus menghaturkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc., (CTM). Sp.A(K) sebagai Rektor Universitas Sumatera Utara atas kesempatan dan fasilitas yang diberikan sehingga bisa mengikuti dan menyelesaikan program pendidikan magister.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, sebagai Direktur Sekolah Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan pegawai, khususnya pada Program Magister Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. H. Sya’ad Afifuddin, M.Ec., sebagai Ketua Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara dan selaku Dosen Pembanding yang memberikan kritik dan saran yang sangat berharga kepada Penulis sehingga Penulis dapat menyelesaikan tesis ini dengan sebaik-baiknya.

4. Bapak Dr. Jonni Manurung, MS sebagai Dosen Pembimbing I yang telah membimbing dengan sabar selama penyelesaian tesis ini serta dengan arif dan bijaksana dapat mengarahkan Penulis.

5. Bapak Dr. Dede Ruslan, M.Si sebagai Dosen Pembimbing II yang telah memberi masukan, arahan, bantuan, bimbingan dan motivasi kepada Penulis dalam penyelesaian tesis ini.

6. Ibu Dr. Murni Daulay, M.Si, dan Bapak Wahyu Ario Pratomo, SE, MSc sebagai Dosen Pembanding yang telah membantu Penulis, memberikan kritik, saran, input, motivasi dan dukungan moril sehingga tesis ini menjadi lebih baik.

8. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara angkatan 17 yang telah sama-sama berjuang dengan Penulis.

Penulis sangat menyadari bahwa hasil dari tesis ini masih jauh dari kesempurnaan, untuk itu Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak agar nantinya dapat menjadi lebih baik dan sempurna.

Akhirul kalam, Penulis memanjatkan puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada Penulis, dan ucapan terimakasih kepada semua pihak yang telah memberikan bantuannya selama ini.

Medan, 21 September 2011 Penulis,

RIWAYAT HIDUP

Identitas Diri

Nama : Muhammad Zuhri

Tempat dan Tanggal Lahir : Pematang Siantar, 12 Desember 1963 Jenis Kelamin : Laki-laki

Agama : Islam

Status : Menikah

Nama Orang Tua

Ayah : Usman Syafei (Almarhum)

Ibu : Rosyda Arief Guci (Almarhumah)

Alamat Rumah : Jln. Palem I No.25 Blok 8 Helvetia - Medan

Pendidikan

1. Tahun 1969 - 1975 : SD Negeri 16 Pematang Siantar 2. Tahun 1975 - 1979 : SMP Negeri 2 Pematang Siantar 3. Tahun 1979 - 1982 : SMA Negeri 2 Pematang Siantar

4. Tahun 1982 - 1987 : Universitas Sumatera Utara – Fakultas Ekonomi Jurusan Ekonomi Pembangunan.

5. Tahun 2005 - 2007 : Universitas Muslim Nusantara – FKIP Ekonomi. 6. Tahun 2009 - 2011 : Sekolah Pascasarjana Program Magister Ekonomi

Pembangunan USU-Medan.

Pengalaman Kerja :

1. Tahun 1986 – 1987 : Bank Pembangunan Daerah Sumut (BPDSU). 2. Tahun 1987 – 1999 : PT. Bank Dagang Nasional Indonesia, Tbk.

Kantor Cabang Induk Medan.

3. Tahun 2000 – 2004 : PT. Thomas Jaya Trecimplant Abadi, Medan. 4. Tahun 2004 – sekarang : Politeknik Mandiri Bina Prestasi (MBP) Medan,

DAFTAR ISI

Halaman

ABSTRAK ……….. i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP ……… v

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ………... xii

BAB 1 PENDAHULUAN………. 1

1.1 Latar Belakang ……….……… 1

1.2 Perumusan Masalah ………. 14

1.3 Tujuan Penelitian ………. 15

1.4 Manfaat Penelitian ……….... 16

BAB 2 TINJAUAN PUSTAKA ………... 17

2.1 LANDASAN TEORITIS ………. 17

2.1.1 Sistem Keuangan ……….……….……….. 17

2.1.1.1 Pengertian Sistem Keuangan ……….………….. 17

2.1.1.2 Pengertian Stabilitas Sistem Keuangan ……….……….. 18

2.1.1.3 Pengertian Stabilitas Moneter ……….. ………….…….. 19

2.1.1.4 Indikator Variabel Moneter ………….. ………... 22

2.1.2 Keuangan Industri Perbankan ………..………… 27

2.1.2.1 Pengertian Industri Perbankan ………..……….. 27

industry Perbankan ………. 29

2.1.3.1 Model Persaingan Sempurna ………..… 29

2.1.3.2 Pendekatan Standar : Kredit Multiplier…..……….. 31

2.1.3.3 Model Monti-Klein atas Bank yang Monopolistik ……. 32

2.1.3.4 Model Asli Monti-Klein ………..… 33

2.1.3.5 Versi Oligopolistik ……….. 34

2.1.3.6 Menganalisis Dampak Regulasi terhadap Suku Bunga - Deposito ………. 35

2.1.3.7 Persaingan Double Bertrand .………. 36

2.1.3.8 Persaingan Monopolistik ……… 37

2.1.3.9 Persaingan Bebas dan Jumlah Optimal Bank ….……… 38

2.1.3.10 Dampak Regulasi Suku Bunga Simpanan ..……… 40

2.1.3.11 Hubungan GWM dan Deposito atau Kredit ……… 40

2.1.3.12 Hubungan Inflasi dan Suku Bunga Deposito atau Kredit. 43

2.2 LANDASAN HASIL PENELITIAN TERDAHULU. 45

2.2.1 Penelitian Terdahulu ………..………..……… 45

2.2.2 Kerangka Konseptual ………..……... 47

2.2.3 Hipotesis Penelitian ……… 48

BAB 3 METODE PENELITIAN ……… 49

3.1 Ruang Lingkup Penelitian ……….. 49

3.2 Jenis dan Sumber Data ……… 50

3.3 Metode dan Teknik Pengumpulan Data……… 50

3.4 Uji Kesesuaian (Test Goodness of Fit) ……… 50

3.5 Uji Stasioneritas Data dengan Akar Unit………..……… 51

3.6 Uji Kointegrasi ……….. 54

3.7 Uji Penyimpangan Asumsi Klasik ……… 57

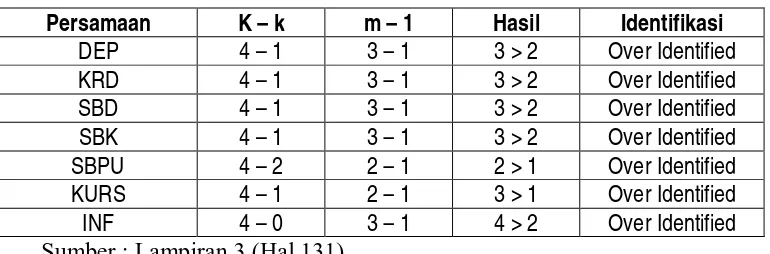

3.8 Model dan Identifikasi Model ………..………. 59

3.10 Metode Analisis ……… 64

3.11 Definisi Operasional ……… 66

BAB 4 HASIL, ANALISIS DAN PEMBAHASAN ……… 68

4.1 HASIL PENELITIAN……… 68

4.1.1 Sektor Moneter dan Perbankan……… 68

4.1.2 Analisis Perkembangan Variabel-Variabel Penelitian… 74

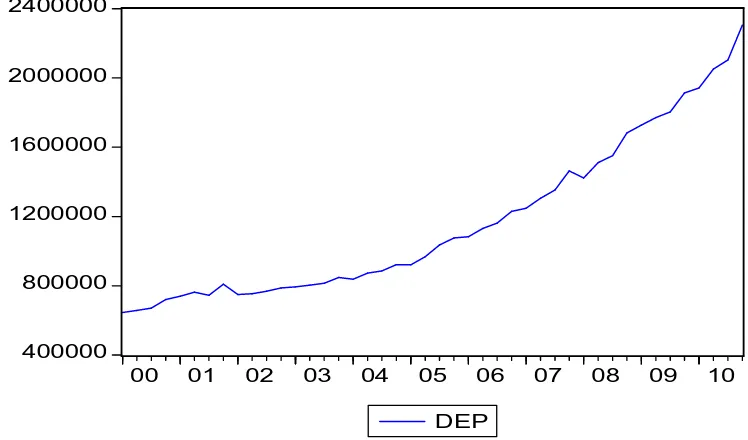

4.1.2.1 Perkembangan Total Deposito ……… 74

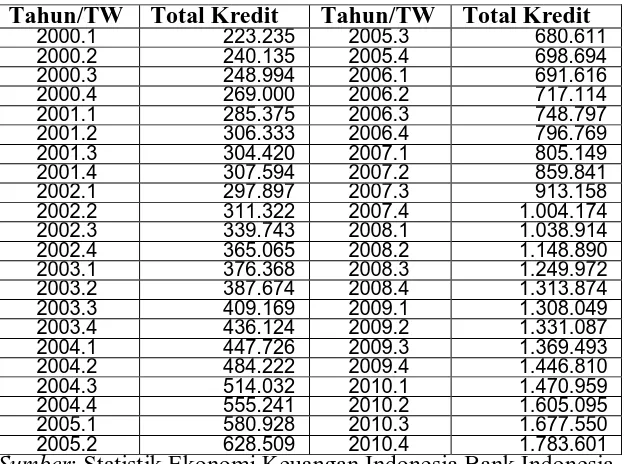

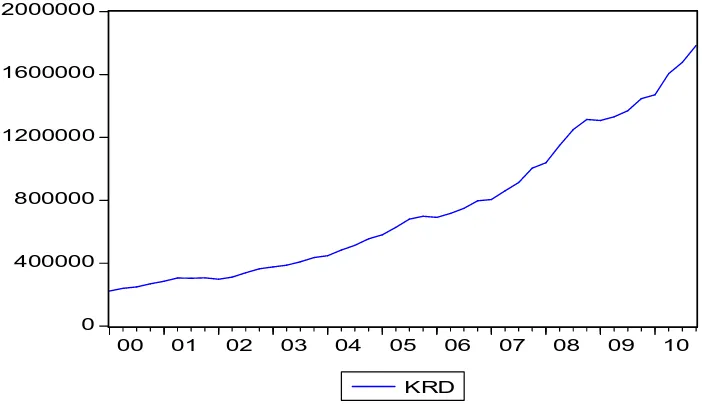

4.1.2.2 Perkembangan Total Kredit ……… 76

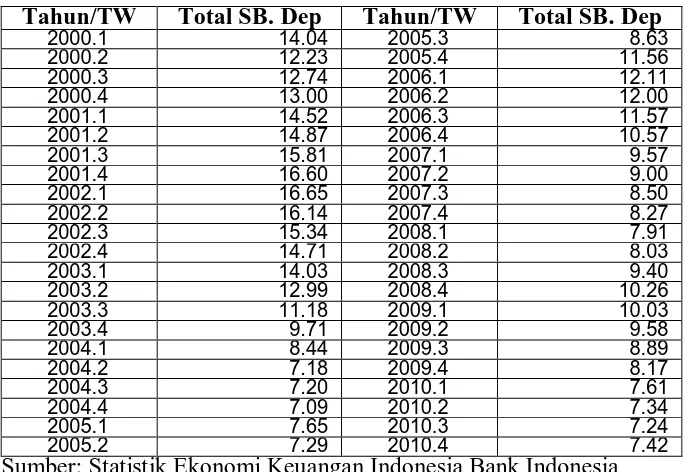

4.1.2.3 Perkembangan Suku Bunga Deposito ………... 78

4.1.2.4 Perkembangan Suku Bunga Kredit ………. 80

4.1.2.5 Perkembangan Produk Domestik Bruto ……….. 82

4.1.2.6 Perkembangan Giro Wajib Minimum ………. 84

4.1.2.7 Perkembangan Tingkat Inflasi ………. 86

4.1.2.8 Perkembangan Jumlah Uang Beredar ………. 88

4.1.2.9 Perkembangan Kurs USD ……… 90

4.1.2.10 Perkembangan Suku Bunga SBI ………. 92

4.1.2.11 Perkembangan Suku Bunga SBPU ……….. 94

4.2 ANALISIS PENELITIAN ……….. 96

4.2.1 Hasil Uji Stasioneritas (Uji Akar-Akar Unit) ………….. 96

4.2.2 Uji Kointegrasi ………. 97

4.2.3 Hasil Estimasi Two Stages Least Squares (2SLS) ……. 103

4.2.4 Hasil Estimasi Persamaan Deposito ……….. 104

4.2.5 Hasil Estimasi Persamaan Kredit ……….. 105

4.2.6 Hasil Estimasi Persamaan Suku Bunga Deposito ……. 106

4.2.7 Hasil Estimasi Persamaan Suku Bunga Kredit ………... 110

4.2.8 Hasil Estimasi Persamaan Kurs ……….. 111

4.2.9 Hasil Estimasi Persamaan Suku Bunga SBPU………… 113

4.3 PEMBAHASAN PENELITIAN ……… 115

4.3.1 Simulasi Kebijakan Moneter……… 115

BAB 5 KESIMPULAN DAN SARAN ………. 122

5.1 Kesimpulan……… 122

5.2 Saran ……… 124

DAFTAR PUSTAKA ……….. 126

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 : Indikator Perbankan Nasional (Tahun 2004 – 2010) ………. 4

Tabel 1.2 : Kegiatan Usaha Bank Umum (Tahun 2005-2010).………. … 6

Tabel 1.3 : Pergerakan Inflasi, BI rate dan Nilai Tukar (Tahun 2004-2010) … 8 Tabel 1.4 : Posisi Indikator Keuangan Perbankan (Tahun 2005 – 2010)…….. 9

Tabel 3.1 : Uji Identifikasi Persamaan……….. 64

Tabel 4.1 : Perkembangan Total Deposito Bank Umum……….. 75

Tabel 4.2 : Perkembangan Total Kredit Bank Umum……….. 77

Tabel 4.3 : Perkembangan Suku Bunga Deposito Bank Umum……… 79

Tabel 4.4 : Perkembangan Suku Bunga Kredit Bank Umum……… 81

Tabel 4.5 : Perkembangan PDB Indonesia……… 83

Tabel 4.6 : Perkembangan GWM Bank Umum……… 85

Tabel 4.7 : Perkembangan Tingkat Inflasi Indonesia……… 87

Tabel 4.8 : Perkembangan JUB………. 89

Tabel 4.9 : Perkembangan Kurs……… 91

Tabel 4.10 : Perkembangan Suku Bunga SBI………. 93

Tabel 4.11 : Perkembangan Suku Bunga SBPU………. 95

Tabel 4.12 : Hasil Uji Stasioneritas pada tahap Level/1st D/2nd D………. 97

Tabel 4.13 : Hasil Estimasi Uji Kointegrasi terhadap Persamaan…………... 101

Tabel 4.14 : Hasil Estimasi Two Stages Least Square………... 108

Tabel 4.15 : Hasil Uji Normalitas……….. 110

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 : Sistem Keuangan di Indonesia ……….………….. 3

Gambar 2.1 : Hubungan Stabilitas Sistem Keuangan dan Stabilitas – Moneter ……… 21

Gambar 2.2 : Hubungan Pelaku Ekonomi dan Perbankan dalam – Model Persaingan Sempurna……… 31

Gambar 2.3 : Kerangka Konseptual ……….. 47

Gambar 4.1 : Perkembangan Total Deposito (2000 – 2010) ………. 75

Gambar 4.2 : Perkembangan Total Kredit (2000 – 2010) ………. 77

Gambar 4.3 : Perkembangan Suku Bunga Deposito (2000 – 2010) ………….. 79

Gambar 4.4 : Perkembangan Suku Bunga Kredit (2000 – 2010) ………. 81

Gambar 4.5 : Perkembangan PDB Indonesia (2000 – 2010) ………. 83

Gambar 4.6 : Perkembangan GWM (2000 – 2010) ………... 85

Gambar 4.7 : Perkembangan Tingkat Inflasi (2000 – 2010) ………. 87

Gambar 4.8 : Perkembangan JUB (2000 – 2010) ……….. 89

Gambar 4.9 : Perkembangan KURS (2000 – 2010) ……….. 91

Gambar 4.10 : Perkembangan Suku Bunga SBI (2000 – 2010) ……….. 93

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 : Tabel Data Hasil Observasi ……….………….. 129

Lampiran 2 : Daftar Tabel Hasil Residual Terhadap 7 Persamaan Simultan 130

Lampiran 3 : Model Persamaan Simultan ………. 131

Lampiran 4 : Model Persamaan Simultan (Asumsi Suku Bunga SBI turun – 0,25%) ……….. 132

Lampiran 5 : Model Persamaan Simultan (Asumsi GWM berkurang 5%) ... 133

Lampiran 6 : Model Persamaan Simultan (Asumsi JUB bertambah 5%)…… 134

Lampiran 7 : Model Persamaan Simultan (Asumsi PDB bertambah 6,5%)… 135

Lampiran 8 : Estimation Method: Two Stage Least Square ……… 136

Lampiran 9 : Hasil Uji Unit Root Test Terhadap Variabel Deposito……….. 139

Lampiran 10 : Hasil Uji Unit Root Test Terhadap Variabel Deposito……….. 140

Lampiran 11 : Hasil Uji Unit Root Test Terhadap Variabel Deposito……….. 141

Lampiran 12 : Hasil Uji Unit Root Test Terhadap Variabel Kredit………….. 142

Lampiran 13 : Hasil Uji Unit Root Test Terhadap Variabel Kredit………….. 143

Lampiran 14 : Hasil Uji Unit Root Test Terhadap Variabel Kredit………….. 144

Lampiran 15 : Hasil Uji Unit Root Test Terhadap Variabel SBD………. 145

Lampiran 16 : Hasil Uji Unit Root Test Terhadap Variabel SBD………. 146

Lampiran 17 : Hasil Uji Unit Root Test Terhadap Variabel SBD………. 147

Lampiran 18 : Hasil Uji Unit Root Test Terhadap Variabel SBK…..………... 148

Lampiran 20 : Hasil Uji Unit Root Test Terhadap Variabel SBPU…………... 150

Lampiran 21 : Hasil Uji Unit Root Test Terhadap Variabel SBPU…………... 151

Lampiran 22 : Hasil Uji Unit Root Test Terhadap Variabel KURS………….. 152

Lampiran 23 : Hasil Uji Unit Root Test Terhadap Variabel KURS………….. 153

Lampiran 24 : Hasil Uji Unit Root Test Terhadap Variabel INFLASI………. 154

Lampiran 25 Hasil Uji Unit Root Test Terhadap Variabel PDB………. 155

Lampiran 26 : Hasil Uji Unit Root Test Terhadap Variabel PDB………. 156

Lampiran 27 : Hasil Uji Unit Root Test Terhadap Variabel PDB………. 157

Lampiran 28 : Hasil Uji Unit Root Test Terhadap Variabel GWM…………... 158

Lampiran 29 : Hasil Uji Unit Root Test Terhadap Variabel GWM…………... 159

Lampiran 30 : Hasil Uji Unit Root Test Terhadap Variabel JUB……….. 160

Lampiran 31 : Hasil Uji Unit Root Test Terhadap Variabel JUB……….. 161

Lampiran 32 : Hasil Uji Unit Root Test Terhadap Variabel JUB……….. 162

Lampiran 33 : Hasil Uji Unit Root Test Terhadap Variabel SBI………... 163

Lampiran 34 : Hasil Uji Unit Root Test Terhadap Variabel SBI………... 164

Lampiran 35 : Hasil Estimasi Uji Kointegrasi Terhadap Persamaan DEP……. 165

Lampiran 36 : Hasil Estimasi Uji Kointegrasi Terhadap Persamaan KRD…… 166

Lampiran 37 : Hasil Estimasi Uji Kointegrasi Terhadap Persamaan SBD……. 167

Lampiran 38 : Hasil Estimasi Uji Kointegrasi Terhadap Persamaan SBK……. 168

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengelolaan keuangan industri perbankan dan pengaruhnya terhadap stabilitas moneter di Indonesia. Pengelolaan keuangan industri perbankan dalam penelitian ini diasumsikan oleh Peneliti dapat ditentukan oleh beberapa variable seperti variable total deposito berjangka (DEP), total kredit (KRD), suku bunga deposito berjangka (SBD), suku bunga kredit (SBK), dan total giro wajib minimum (GWM). Sementara stabilitas moneter diasumsikan oleh Peneliti dapat ditentukan oleh beberapa variable seperti jumlah uang kartal (JUB), suku bunga dari sertifikat bank Indonesia (SBI), tingkat inflasi (INF), kurs valuta asing (KURS), dan suku bunga dari surat berharga pasar uang (SBPU).

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Bank Indonesia dan Badan Pusat Statistik (BPS). Data yang digunakan adalah data triwulan dalam kurun waktu tahun 2000 sampai dengan 2010. Metode analisis yang dipergunakan adalah teknik analisis persamaan simultan untuk melihat pengaruh antar variable, baik yang berpengaruh terhadap kondisi keuangan industri perbankan maupun yang berpengaruh terhadap stabilitas moneter.

Hasil dari penelitian ini diketahui bahwa Produk Domestik Bruto (PDB) sangat mempengaruhi stabilitas system keuangan dan stabilitas moneter. Dan pengaruh nilai tukar mata uang USD (Kurs USD) terlihat sangat signifikan dalam menentukan gejolak tingkat Inflasi. Sementara itu, variable lainnya memiliki pengaruh namun hubungan pengaruhnya bersifat inelastis. Namun secara keseluruhan variable yang diobservasi sangat menentukan kepada stabilitas system keuangan dan stabilitas moneter. Selanjutnya, peneliti melakukan simulasi terhadap instrumen moneter SBI dan GWM, dimana penurunan SBI ternyata dapat mempengaruhi kinerja industri perbankan dan mempengaruhi stabilitas moneter yaitu tingkat inflasi turun dan nilai tukar Rupiah terhadap USD (KURS) terapresiasi. Penurunan GWM ternyata sangat mempengaruhi kinerja industri perbankan dan mempengaruhi stabilitas moneter, yaitu tingkat inflasi (INF) naik dan nilai tukar Rupiah terhadap USD (KURS) terdepresiasi.

ABSTRACT

The purpose of this study was to analyze the financial management of the banking industry and its impact on monetary stability in Indonesia. Financial management of the banking industry in this study assumed by the researcher can be determined by several variables such as the variable of total deposits (DEP), total loans (KRD), the interest rates of time deposits (SBD), mortgage interest rates (SBK), and total statutory minimum (GWM). While monetary stability is assumed by the researcher can be determined by several variables such as the amount of currency (JUB), interest rates of certificates of Bank Indonesia (SBI), the rate of inflation (INF), foreign exchange (KURS), and interest rates of money market securities (SBPU).

The data used in this research is secondary data sourced from Bank Indonesia and the Central Statistics Agency (BPS). The data used are quarterly data in the period 2000 to 2010. The method of analysis used is the technique of simultaneous equations analysis to see the influence between variables, both of which affect the financial condition of the banking industry as well as the effect on monetary stability.

The results of this research note that the Gross Domestic Product (GDP) greatly affect the stability of the financial system and monetary stability. And the influence of exchange rate USD (exchange rate USD) looks very significant in determining the level of inflation volatility. Meanwhile, other variables have an influence, but all the effects are inelastic. However, all observed variables are crucial to the stability of the financial system and monetary stability. Furthermore, researcher conducted a simulation of the two monetary instruments, namely SBI and the reserve requirement. The decline in interest rates of SBI was found to affect the performance of the banking industry and monetary stability, the results are the inflation rate (INF) has decreased and the Rupiah is appreciated (KURS). GWM decline was greatly affects the performance of the banking industry and the influence of monetary stability, the results are the inflation rate (INF) rises and the Rupiah is depreciated (KURS).

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Sistem Perbankan sebagai bagian dari sistem keuangan diharapkan dapat

meningkatkan perannya secara optimal sebagai lembaga intermediasi didalam

momentum recovery setelah berlalunya krisis finansial. Banyak kalangan, khususnya

kalangan dunia usaha dan pemerintah mengharapkan kontribusi perbankan yang lebih

besar dalam menggerakkan perekonomian.

Sepanjang tahun 2009-2010, banyak kalangan menilai perbankan kurang

optimal dalam menjalankan fungsi intermediasinya, hal tersebut berdasarkan

penilaian dari berbagai pihak bahwa perbankan menerapkan strategi suku bunga yang

tinggi untuk dapat mempertahankan tingkat keuntungan.

Dunia usaha sangat menaruh ekspektasi yang tinggi terhadap sektor perbankan,

karena dunia usaha melihat peluang adanya perbaikan perekonomian di tahun 2011.

Pandangan dunia usaha tersebut cukup beralasan dengan pulihnya ekonomi global

yang ditunjukkan oleh mulai membaiknya ekonomi AS dan Jepang.

Ini diikuti juga dengan terus menguatnya ekonomi negara-negara emerging

market seperti China dan India. Kondisi ini diprediksi akan berdampak pada terus membaiknya perekonomian Indonesia. Kinerja ekspor impor diperkirakan akan terus

meningkat sejalan dengan peningkatan permintaan global. Konsumsi rumah tangga

akan meningkat seiring dengan membaiknya daya beli masyarakat dan tetap menjadi

infrastruktur. Kondisi membaiknya perekonomian global tersebut menjadi tantangan

bagi perbankan nasional untuk melakukan efisiensi. Banyak kalangan menilai akibat

belum efisiennya perbankan, maka suku bunga kredit belum bisa turun.

Sehingga, selain menghadapi resiko globalisasi, bank umum harus memperbaiki

sistem perbankan, terutama terkait dengan efisiensi, intermediasi dan kesehatan bank.

Hal ini sangat beralasan karena bank umum bersama dengan Bank Indonesia, yang

disebut sebagai sistem moneter Indonesia, harus dapat menjaga stabilitas moneter.

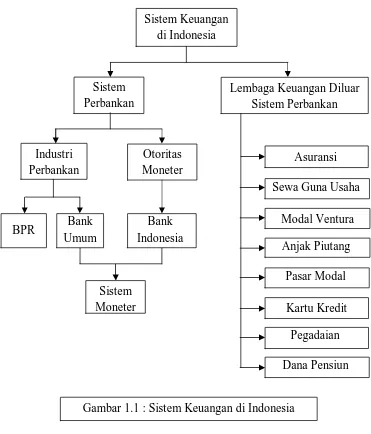

Lihat Gambar 1.1 : Sistem Keuangan di Indonesia dibawah ini.

Oleh karena itu, pemerintah dan Bank Indonesia secara terkoordinasi telah

mengeluarkan langkah-langkah stabilisasi ekonomi sebagai bagian dari upaya

meminimalkan dampak gejolak finansial global, yang dapat direspons cukup baik

oleh pelaku pasar dan masyarakat sehingga dapat menjaga kepercayaan masyarakat

pada industri perbankan di Indonesia. Sementara itu, pada level industri perbankan

sendiri, dalam rangka mewujudkan sektor keuangan yang sehat, kuat, dan efisien

serta meningkatkan intermediasi perbankan dalam mendorong pertumbuhan ekonomi

terutama mendukung pertumbuhan sektor riil, telah disusun Arsitektur Perbankan

Indonesia (API) yang merupakan program jangka panjang.

Sehubungan dengan kondisi eksternal yang tidak menentu, terutama, sejak

tahun 2008, telah ditetapkan kebijakan untuk memperkuat ketahanan sektor keuangan

Beberapa kebijakan penting perbankan yang dikeluarkan oleh pemerintah

selama tahun 2008 antara lain, pertama, memberi bantuan perbankan yang

mengalami kesulitan keuangan yang berdampak sistemik serta menimbulkan potensi

krisis yang akan dibiayai oleh pemerintah melalui APBN; kedua, mengubah besaran

nilai simpanan yang dijamin oleh Lembaga Penjamin Simpanan/LPS dari Rp100 juta Sistem Keuangan

menjadi Rp2 miliar; serta ketiga, membentuk landasan hukum bagi Jaring Pengaman

Sektor Keuangan.

Seiring dengan upaya tersebut, kondisi ketahanan perbankan dalam kurun

waktu 2005–2010 dapat dijaga dengan relatif stabil. Hal ini ditunjukkan dengan

kondisi CAR bank umum yang berkisar antara 16,0-20,0 persen, yang berada jauh di

atas ketentuan sebesar 8,0 persen (Tabel 1.1). Dan, terdapat potensi penurunan risiko

yang tercermin dari penurunan angka NPL hingga mencapai 2,56 persen pada akhir

2010, setelah memiliki trend yang meninggi pada tahun 2005 yang antara lain

disebabkan oleh melambatnya aktivitas ekonomi. Kondisi ini perlu dicermati

mengingat pada periode-periode sebelumnya angka tersebut sudah cenderung

menurun. Fungsi intermediasi perbankan juga mengalami kenaikan yang tercermin

dari peningkatan LDR dan sedikit menurun pada 2009 kemudian meningkat kembali

di 2010.

TABEL 1.1

INDIKATOR PERBANKAN NASIONAL TAHUN 2004-2010

(Persen)

Indikator 2004 2005 2006 2007 2008 2009 2010

Capital Adequacy Ratio

(CAR) 19.40 19.30 21.27 19.30 16.76 17.42 17.18 Non Performing Loans

(NPL) 1,50 7.56 6.07 4.07 3.20 3.31 2.56

Semula rasio tersebut cenderung meningkat seiring dengan optimisme akan

prospek perekonomian, dari 50,0 persen pada akhir tahun 2004 menjadi 66,3 persen

pada akhir tahun 2007 dan mencapai puncaknya pada 2008 menjadi 74,58 persen

yang didorong oleh laju pertumbuhan kredit yang cukup tinggi (Tabel 1.2). Tetapi

pada tahun 2009 menurun menjadi 72,88 persen dan pada tahun 2010 meningkat

kembali mencapai 75,21 persen.

Di sisi pertumbuhan kredit, terlihat mengalami peningkatan yakni sebesar

Rp.695,65 triliun pada tahun 2005 menjadi Rp.1.765,85 triliun pada tahun 2010,

sehingga kredit tumbuh sebesar 20,73 persen (y-o-y) dengan nilai rata-rata

pertumbuhan sebesar Rp.214,04 triliun. Jika dilihat dari komponennya, pertumbuhan

kredit tertinggi terjadi pada kredit investasi sebesar 30,0 persen pada periode yang

sama. Di sisi penghimpunan dana, simpanan masyarakat pada bank tumbuh sebesar

15,72 persen (y-o-y), yaitu dari Rp1.127,94 triliun pada 2005 menjadi Rp.2.338,82

triliun pada 2010. Terjaganya kepercayaan masyarakat menjadi salah satu faktor

pertumbuhan simpanan masyarakat yang tetap tinggi.

Kebijakan moneter sampai dengan tahun 2010 diarahkan untuk menjaga

stabilitas harga dalam negeri dan nilai tukar rupiah serta mendorong kegiatan

ekonomi secara seimbang. Dengan terjaganya stabilitas harga dan nilai tukar rupiah,

diharapkan suku bunga berada pada tingkat yang kompetitif jika dibandingkan

dengan negara-negara tetangga sehingga kegiatan dan pertumbuhan ekonomi akan

Indikator 2005 2006 2007 2008 2009 2010

Penyaluran Dana

1. Kredit 695.648 792.297 1.002.012 1.307.688 1.437.930 1.765.845 2. Antar Bank Aktiva 159.120 156.906 139.777 213.779 261.474 228.549 3. Penempatan di BI 209.578 343.455 418.269 322.333 397.897 581.901 4. Surat Berharga 44.224 55.988 108.007 113.851 134.960 133.454

5. Penyertaan 6.122 5.924 5.620 6.626 6.626 12.356

6. Tagihan lainnya 25.586 25.803 28.835 50.944 39.908 43.807

Sumber Dana

1. DPK 1.127.937 1.287.102 1.510.834 1.753.292 1.973.042 2.338.824 2. Kewajiban pada

BI

11.874 10.807 9.105 11.272 8.028 6.107

3. Antar Bank Pasiva 99.417 119.454 137.790 158.648 134.543 152.746

4. Surat Berharga 13.411 14.942 17.333 14.301 14.918 17.158

Sumber : Statistik Ekonomi dan Keuangan Indonesia (SEKI) dan Statistik Perbankan Indonesia (SPI), Bank Indonesia (2010)

TABEL 1.2

Kebijakan moneter yang dikeluarkan sejak tahun 2005 sampai dengan saat ini

secara umum konsisten dengan rezim kebijakan moneter yang diterapkan sejak Juli

2005, yaitu kerangka kerja pencapaian sasaran inflasi (Inflation Targeting

Framework – ITF) dengan menggunakan suku bunga referensi Bank Indonesia (BI rate) sebagai sinyal kebijakan moneter. Adapun sasaran inflasi yang ingin dicapai tersebut ditetapkan oleh pemerintah dengan melibatkan para pemangku kepentingan

(stakeholders).

Kebijakan-kebijakan pengendalian inflasi dapat dikelompokkan ke dalam tiga

bagian besar, yaitu kebijakan moneter, kebijakan pengaturan dan pemantauan

transaksi devisa, serta koordinasi kebijakan antara otoritas moneter dan fiskal serta

pemangku kepentingan lainnya, baik di pusat maupun di daerah (provinsi dan

kabupaten/kota). Koordinasi kebijakan antara pemerintah dan Bank Indonesia sangat

diperlukan, terutama di dalam menghadapi berbagai guncangan eksternal, termasuk

krisis keuangan global dan menjaga iklim usaha yang kondusif untuk mendukung

pertumbuhan ekonomi dan peningkatan kesejahteraan rakyat.

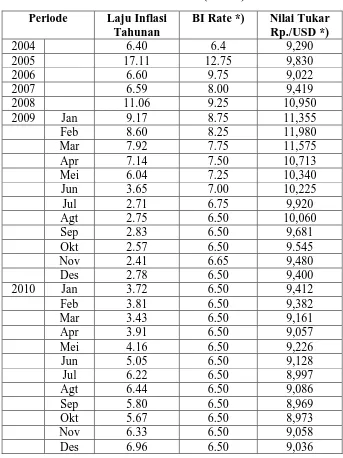

Inflasi selama tahun 2004 sampai dengan tahun 2010 secara umum berfluktuasi,

tetapi terkendali. Lonjakan dan fluktuasi harga komoditas dunia yang berimbas pada

kenaikan BBM dalam negeri telah menyebabkan inflasi meningkat cukup besar pada

tahun 2005 dan 2008, yang masing-masing mencapai 17,11 persen dan 11,1 persen.

Lonjakan inflasi tahun 2005, terutama, dipicu oleh tingginya harga minyak di pasar

dunia yang menyebabkan beban subsidi BBM dalam negeri yang disediakan dalam

APBN 2005 tidak mencukupi sehingga telah mengganggu kesinambungan fiskal

Periode Laju Inflasi

Sumber : Badan Pusat Statistik dan Bank Indonesia (2010) Keterangan : *) posisi akhir periode

TABEL 1.3

TABEL 1.4 : POSISI INDIKATOR KEUANGAN PERBANKAN Periode : 2005 - 2010

No INDIKATOR 2005 2006 2007 2008 2009 2010

BANK UMUM

1 Kas 20,879 27,918 37,819 54,644 53,022 58,381

2 Giro Pada BI 102,266 125,791 167,566 83,927 101,364 164,833 3 SBI 54,256 179,045 203,863 166,518 212,116 139,316 4 Surat Berharga 44,224 55,988 108,007 113,851 134,860 133,454 5 Kredit 695,648 792,297 1,002,012 1,307,688 1,437,930 1,765,845 6 Dana Pihak Ketiga 1,127,937 1,287,102 1,510,834 1,753,292 1,973,042 2,338,824

Sumber : Statistik Perbankan Indonesia - Vol. 9. No.1, Desember 2010.

Untuk mengatasi masalah tersebut, pemerintah melakukan penyesuaian harga

BBM di dalam negeri pada tahun tersebut sebanyak dua kali, yaitu pada tanggal 1

Maret 2005 dengan tingkat kenaikan rata-rata sebesar 29 persen dan pada 1 Oktober

2005 dengan kenaikan rata-rata sebesar 126 persen. Meningkatnya inflasi pada tahun

2005 tersebut dikendalikan melalui langkah-langkah kebijakan pengetatan moneter

yang konsisten. Secara bertahap, BI rate dinaikkan dari 8,50 persen pada bulan Juni

2005 menjadi 12,75 persen pada bulan November 2005 dan bertahan sampai dengan

bulan April 2006 kemudian diturunkan bertahap sehingga mencapai 9,75 persen pada

bulan Desember 2006. Selain melakukan peningkatan BI rate melalui operasi pasar

terbuka (OPT), juga dilakukan upaya-upaya untuk meningkatkan efektivitas

pengelolaan likuiditas di pasar uang dan penyempurnaan berbagai instrumen moneter

seperti menaikkan Giro Wajib Minimum (GWM) dan menaikkan suku bunga fasilitas

simpanan Bank Indonesia (FASBI) 7 hari.

Langkah pengetatan moneter tersebut dibarengi dengan upaya-upaya menjaga

stabilitas nilai tukar dan mengarahkan ekspektasi masyarakat. Pada tahun 2007,

stabilitas ekonomi dan moneter cukup terjaga stabil. Kebijakan moneter melonggar,

penyaluran kredit dan kegiatan ekonomi meningkat. BI rate pada bulan Desember

2006 sebesar 9,75 persen diturunkan secara bertahap sehingga menjadi 8,0 persen

pada akhir tahun 2007. Inflasi yang pada bulan Desember 2006 sebesar 6,60 persen,

menurun tipis menjadi 6,59 persen pada akhir 2007.

Dalam memasuki tahun 2009 pergerakan inflasi menurun menjadi 9,17 persen,

bila dibanding tahun 2008 yang berada pada tingkat 11.06 persen, seiring dengan

negeri dan cukup terjaganya pasokan bahan pangan pokok domestik serta

membaiknya ekspektasi inflasi dari para pelaku ekonomi. Hal tersebut pada akhirnya

mendorong ekspektasi inflasi yang terus menurun sehingga pada tahun 2009, dengan

tingkat inflasi terendah pada bulan November 2009 sebesar 2,41 persen. Meskipun

pada bulan September 2009 inflasi sempat meningkat tipis menjadi 2,83 persen,

akibat tekanan kenaikan harga karena berlangsungnya puasa dan lebaran, inflasi

kembali melemah sehingga pada akhir tahun 2009 menjadi 2,78 persen (y-o-y), jauh

lebih rendah jika dibandingkan dengan tingkat inflasi pada akhir tahun 2008. Dan

kembali meningkat menjadi 6,96 pada akhir 2010.

Seiring dengan penurunan laju inflasi dan untuk mendorong kegiatan sektor riil,

BI rate diturunkan secara bertahap sehingga menjadi 6,5 persen sejak bulan Agustus

2009 dan dipertahankan stabil sampai dengan saat ini. Pada waktu yang sama nilai

tukar rupiah juga menguat, yang semula mencapai Rp.11.980/USD pada January

2009 menguat hingga mencapai Rp.9.400/USD pada akhir Desember 2009, dan

kembali menguat menjadi Rp.9.036/USD pada akhir tahun 2010. Penguatan nilai

tukar rupiah tersebut, antara lain, didukung oleh neraca pembayaran yang surplus;

imbal hasil rupiah yang menarik; premi risiko yang menurun; melemahnya mata uang

dolar AS terhadap beberapa mata uang utama dunia serta meningkatnya keyakinan

investor global kepada kinerja perekonomian Indonesia yang ditunjukkan dengan

meningkatnya peringkat Indonesia dari “stable” ke “positive”. )

Dalam penulisan ini peneliti mengemukakan suatu fenomena tentang peran

sektor perbankan sebagai lembaga yang membantu Bank Indonesia dalam

memelihara stabilitas moneter. Sektor perbankan, dalam hal ini melalui kemampuan

aspek finansialnya telah membantu Bank Indonesia dengan menjadi pembeli

Sertifikat Bank Indonesia. Sektor perbankan merupakan lembaga yang paling mudah

untuk dikendalikan dan diawasi oleh Bank Indonesia dalam hal pemilikan Sertifikat

Bank Indonesia (SBI). Sertifikat Bank Indonesia merupakan salah satu

alat/instrumen moneter, dimana melalui SBI ini Bank Indonesia dapat mengendalikan

tingkat inflasi.

Namun dengan diterbitkannya Peraturan Bank Indonesia Nomor

12/11/PBI/2010 tanggal 2 Juli 2010 tentang Operasi Moneter dan peraturan

pelaksanaannya, maka secara otomatis ketentuan-ketentuan yang lama seperti

ketentuan OPT, FASBI, Repo dengan BI, Lelang SBI, Finance Tune Operation,

Reserve Repo, dan jual beli SBN dengan BI tidak berlaku lagi.

Selain itu, salah satu prinsip dasar yang dipegang oleh Bank Indonesia dalam

menjalankan tugasnya sebagai penjaga dan pemelihara stabilitas nilai tukar rupiah

adalah mengupayakan meminimalkan transaksi valuta asing yang bersifat spekulatif,

sehingga Bank Indonesia memberlakukan Peraturan Bank Indonesia (PBI)

No.10/28/PBI/2008 tentang pembelian valuta asing terhadap rupiah kepada bank,

dan PBI No.10/37/PBI/2008 tentang transaksi valuta asing terhadap rupiah, yang

mewajibkan bank untuk melakukan transaksi valuta asing terhadap rupiah harus

Bank Indonesia telah mengambil langkah-langkah lanjutan dengan mengelola

arus modal asing yang tengah membanjiri pasar keuangan Tanah Air. Namun,

menurut Direktur Kebijakan Riset Ekonomi dan Kebijakan BI Perry Warjiyo, langkah

otoritas moneter itu perlu disertai kebijakan pendukung di ranah pemerintah atau

otoritas fiskal agar lebih efektif. Langkah Bank Indonesia tersebut adalah mengurangi

jumlah SBI milik Asing yang bisa diperdagangkan di pasar sekunder. Dengan

demikian dapat mengurangi ancaman pembalikan modal keluar Indonesia secara

tiba-tiba (sudden reversal).

Sementara disisi lain, pertumbuhan ekonomi menjadi tidak optimal di saat

likuiditas perbankan meningkat, namun tidak produktif. Hal ini ditunjukkan oleh

besarnya dana di Sertifikat Bank Indonesia (SBI) dan Giro Wajib Minimum (GWM)

di Bank Indonesia yang hampir mencapai Rp.269 triliun. Ditambah lagi seretnya

pertumbuhan kredit, diikuti pembiayaan obligasi rekap yang mencekik APBN.

Karena itu, sudah seharusnya dana-dana di SBI dan GWM segera dialihkan menjadi

Surat Berharga Negara (SBN). Hal ini, diungkapkan oleh ekonom dari The Indonesia

Economic Inteligence, Djoko Retnadi, di Bogor (Harian Neraca, 11 Oktober 2010). Dan menurut Djoko, hasil dana di SBN bisa dimanfaatkan sebagai pembiayaan

APBN dan tidak akan menjadi beban yang membahayakan perekonomian di masa

mendatang. Sebaliknya, jika diendapkan dalam SBI, dana tersebut tidak bisa

dimanfaatkan kepada sektor riil secara langsung. Apabila tidak segera dilakukan hal

ini bisa membuat bubble ekonomi dan akan membahayakan perekonomian, walaupun

SBN tidak fleksibel karena harus melalui persetujuan DPR, namun instrument

Dari fenomena terhadap keadaan diatas maka Peneliti mencoba untuk

mengetahui lebih dalam tentang bagaimana pengaruh pengelolaan keuangan industri

perbankan terhadap stabilitas moneter. Sehingga Peneliti mengambil judul “Analisis

Pengelolaan Keuangan Industri Perbankan dan Pengaruhnya terhadap

Stabilitas Moneter di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat diambil suatu rumusan

masalah, sebagai berikut :

1. Bagaimana pengaruh PDB, suku bunga Deposito, dan tingkat Inflasi terhadap

Deposito industri perbankan Indonesia.

2. Bagaimana pengaruh PDB, suku bunga Kredit, dan tingkat Inflasi terhadap

Kredit industri perbankan Indonesia.

3. Bagaimana pengaruh SBI, suku bunga SBPU, dan Total Deposito terhadap suku

bunga Deposito industri perbankan Indonesia.

4. Bagaimana pengaruh SBI, suku bunga SBPU, dan Total Kredit terhadap suku

bunga Kredit industri perbankan Indonesia.

5. Bagaimana pengaruh GWM, suku bunga SBI dan Total Kredit industri

perbankan terhadap suku bunga SBPU di Indonesia.

6. Bagaimana pengaruh tingkat Inflasi dan Jumlah Uang Beredar terhadap Kurs

USD di Indonesia.

7. Bagaimana pengaruh Kurs USD dan suku bunga SBPU terhadap tingkat Inflasi

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas , maka tujuan dari penelitian yang

dilakukan ini adalah untuk :

1. Menganalisis pengaruh PDB, suku bunga Deposito, dan tingkat Inflasi terhadap

Total Deposito industri perbankan Indonesia.

2. Menganalisis pengaruh PDB, suku bunga Kredit, dan tingkat Inflasi terhadap

Total Kredit industri perbankan Indonesia.

3. Menganalisis pengaruh SBI, suku bunga SBPU dan Total Deposito terhadap

suku bunga Deposito industri perbankan Indonesia.

4. Menganalisis pengaruh SBI, suku bunga SBPU dan Total Kredit terhadap suku

bunga Kredit industri perbankan Indonesia.

5. Menganalisis pengaruh GWM, suku bunga SBI dan Total Kredit industri

perbankan terhadap suku bunga SBPU di Indonesia.

6. Menganalisis pengaruh tingkat Inflasi, dan Jumlah Uang Beredar, terhadap

Kurs USD di Indonesia.

7. Menganalisis pengaruh Kurs USD dan suku bunga SBPU terhadap tingkat

Inflasi di Indonesia.

1.4 Manfaat Penelitian

Dengan penelitian yang dilakukan ini diharapkan akan membuahkan hasil yang

dapat memberikan manfaat, antara lain :

1. Menambah khasanah dan wawasan ilmu pengetahuan bagi diri Peneliti sendiri

terutama yang berkaitan dengan pengelolaan aspek keuangan pada industri

perbankan dan pengaruhnya terhadap stabilitas moneter.

2. Sebagai referensi bagi peneliti lainnya yang berminat untuk mengkaji hal-hal

yang berkaitan dengan pengelolaan aspek keuangan pada industri perbankan

dan pengaruhnya terhadap stabilitas moneter.

3. Sebagai bahan masukan bagi pihak perbankan yang terkait dengan pengelolaan

aspek keuangan pada industri perbankan untuk dapat mengambil kebijakan

dalam menjaga stabilitas moneter.

4. Sebagai bahan masukan bagi Pemerintah atau badan yang terkait untuk

memperhatikan pengelolaan aspek keuangan pada industri perbankan untuk

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Sistem Keuangan

2.1.1.1 Pengertian Sistem Keuangan

Sistem keuangan dapat diartikan sebagai kumpulan institusi, pasar, ketentuan

perundangan, peraturan-peraturan, dan teknik-teknik dimana surat berharga

diperdagangkan, tingkat bunga ditetapkan, dan jasa-jasa keuangan (financial services)

dihasilkan serta ditawarkan ke seluruh bagian dunia (Rose : 2002).

Sistem keuangan, yang terdiri dari otoritas keuangan, sistem perbankan, dan

sistem lembaga keuangan bukan bank, pada dasarnya merupakan tatanan dalam

perekonomian suatu negara yang memiliki peran utama dalam menyediakan fasilitas

jasa-jasa keuangan. Fasilitas jasa keuangan tersebut diberikan oleh lembaga-lembaga

keuangan, termasuk pasar uang dan pasar modal.

Sistem keuangan yang stabil adalah sistem keuangan yang kuat dan tahan terhadap berbagai gangguan ekonomi sehingga tetap mampu melakukan fungsi

intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik.

Stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan

mendukung pertumbuhan ekonomi.”

Salah satu masalah krusial dalam sistem keuangan yang dapat menjadi sumber

asimetri/ketidaksamaan informasi (asymmetric information), yakni suatu situasi

dimana satu pihak yang terlibat dalam kesepakatan keuangan tidak memiliki

informasi yang akurat dibanding pihak lain. sebagai contoh, peminjam (debitur)

biasanya memiliki informasi yang lebih baik tentang keuntungan dan kerugian

potensial dari suatu proyek investasi yang direncanakan dibandingkan dengan pihak

pemberi pinjaman (kreditur).

2.1.1.2 Pengertian Stabilitas Sistem Keuangan

Stabilitas Sistem Keuangan (SSK) adalah sistem keuangan yang stabil yang mampu mengalokasikan sumber dana dan menyerap kejutan (shock) yang terjadi

sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan

(Bank Indonesia).

Sistem keuangan yang stabil adalah sistem keuangan yang kuat dan tahan

terhadap berbagai gangguan ekonomi sehingga tetap mampu melakukan fungsi

intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik.

Stabilitas Sistem Keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan

mendukung pertumbuhan ekonomi.

Operasi Pengendalian Moneter :

1. Berbeda dengan pelaksanaan selama ini yang menggunakan uang primer,

sasaran operasional pengendalian moneter adalah BI Rate. Dengan langkah ini,

ditangkap oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula

dapat meningkat efektivitas kebijakan moneter.

2. Pengendalian moneter dilakukan dengan menggunakan instrumen: (i) Operasi

Pasar Terbuka (OPT), (ii) Instrumen likuiditas otomatis (standing facilities),

(iii) Intervensi di pasar valas, (iv) Penetapan giro wajib minimum (GWM), dan

(v) Himbauan moral (moral suassion).

3. Pengendalian moneter diarahkan pula agar perkembangan suku bunga PUAB

berada pada koridor suku bunga yang ditetapkan. Langkah ini dilakukan untuk

meningkatkan efektivitas pengendalian likuiditas sekaligus untuk memperkuat

sinyal kebijakan moneter yang ditempuh Bank Indonesia.

2.1.1.3 Pengertian Stabilitas Moneter

Stabilitas moneter adalah salah satu dimensi stabilitas nasional yang

merupakan bagian integral dan sasaran pembangunan nasional. Stabilitas moneter

yang mantap mempunyai pengaruh luas terhadap kegiatan perekonomian

termasuk diantaranya kegiatan di sektor perbankan. (Pohan, 2008 : 51).

Monetery stability atau kestabilan moneter mengacu pada stabilitas harga (general price stability) dalam bentuk kestabilan mata uang sedangkan financial

stability, mengacu kepada kestabilan institusi keuangan dan kestabilan pasar-pasar yang tergabung dalam pasar keuangan. Marcflame, Gubernur Reserve Bank Australia

dalam “Financial Stability”. (1990) mengemukakan bahwa “financial stability is

pengertian bahwa stabilitas keuangan terkait dengan ketiadaan krisis keuangan

(finacial crisis).

Kestabilan nilai rupiah adalah kestabilan nilai rupiah terhadap barang dan jasa,

serta terhadap mata uang negara lain. Kestabilan nilai rupiah terhadap barang dan jasa

diukur dengan atau tercermin dari perkembangan laju inflasi. Kestabilan nilai rupiah

terhadap mata uang negara lain diukur dengan atau tercermin dari perkembangan nilai

tukar rupiah terhadap mata uang negara lain. Kestabilan nilai rupiah sangat penting

untuk mendukung pembangunan ekonomi yang berkelanjutan dan meningkatkan

kesejahteraan rakyat (UU No.3 Tahun 2004).

Untuk mendukung terwujudnya pembangunan nasional yang

berkesinambungan dan sejalan dengan tantangan perkembangan serta pembangunan

ekonomi yang semakin kompleks, sistem keuangan yang semakin maju serta

perekonomian internasional yang semakin kompetitif dan terintegrasi, maka

kebijakan moneter harus dititikberatkan pada upaya untuk memelihara stabilitas

nilai rupiah (UU No.3 Tahun 2004).

Hubungan antara stabilitas sistim keuangan dan stabilitas moneter ini dapat

2.1.1.4 Indikator Variabel Moneter

a. Inflasi (Inflation)

Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum

dan terus menerus. Inflasi timbul karena adanya tekanan dari sisi supply (cost push

inflation), dari sisi permintaan (demand pull inflation), dan dari ekspektasi inflasi (Bank Indonesia).

Faktor-faktor terjadinya cost push inflation dapat disebabkan oleh depresiasi

nilai tukar, dampak inflasi luar negeri terutama negara-negara partner dagang,

peningkatan harga-harga komoditi yang diatur pemerintah (administered price), dan

terjadi negative supply shocks akibat bencana alam dan terganggunya distribusi.

Faktor penyebab terjadi demand pull inflation adalah tingginya permintaan

barang dan jasa relatif terhadap ketersediaannya. Dalam konteks makroekonomi,

kondisi ini digambarkan oleh output riil yang melebihi output potensialnya atau

permintaan total (agregate demand) lebih besar dari pada kapasitas perekonomian.

Sementara itu, faktor ekspektasi inflasi dipengaruhi oleh perilaku masyarakat

dan pelaku ekonomi dalam menggunakan ekspektasi angka inflasi dalam keputusan

kegiatan ekonominya. Ekspektasi inflasi tersebut apakah lebih cenderung bersifat

adaptif atau forward looking.

b. Kurs

Salah satu teori yang digunakan untuk menjelaskan kurs mata uang adalah teori

Paritas Daya Beli (purchasing power parity). Teori kurs daya beli ini menyatakan

mata uang satu negara terhadap negara lainnya yang ditentukan oleh daya beli

masing-masing negara. (Kardoyo & Kuncoro, 2001).

Teori paritas daya beli ini menghubungkan kurs valas dengan dengan

harga-harga komoditi yang dinyatakan dalam uang lokal di pasar internasional. Hubungan

antara kurs valas dan harga komoditi dalam doktrin paritas daya beli yaitu kurs valas

akan cenderung menurun dengan proporsi yang sama dengan kenaikan harga.

Teori paritas daya beli memiliki dua bentuk yaitu paritas daya beli absolut dan

paritas daya beli relatif. Paritas daya beli absolut menyatakan bahwa keseimbangan

nilai mata uang dalam negeri terhadap nilai mata uang luar negeri merupakan

perbandingan harga absolut dalam dan luar negeri. Teori paritas daya beli ini dapat

dinyatakan:

= ∗

di mana : S adalah nilai kurs valas, P adalah tingkat harga, dan

Tanda (*) menunjukkan variabel luar negeri.

Paritas daya beli absolut ini selanjutnya menghasilkan hukum satu harga (law of

oneprice) yang menyatakan bahwa untuk satu jenis barang yang sama, maka harga di tempat lain juga harus sama.

Paritas daya beli relatif menyatakan bahwa kurs valas merupakan suatu

prosentase perbandingan perubahan harga absolut dalam negeri terhadap luar negeri.

Paritas daya beli relatif ini dapat dinyatakan sebagai berikut:

Asumsi utama yang mendasari teori paritas daya beli adalah bahwa pasar

komoditi merupakan pasar yang efisien baik dari segi alokasi, operasional, penentuan

harga, dan informasi. Asumsi ini selanjutnya menyatakan bahwa (Kuncoro, 1996): (1)

Semua barang merupakan barang yang diperdagangkan di pasar internasional

(tradable goods) dan tidak ada biaya transportasi; (2) Tidak ada restriksi-restriksi

dalam perdagangan internasional; (3) Barang dalam negeri dan luar negeri bersifat

homogen sempurna untuk masing-masing barang; (4) Terdapat kesamaan indeks

harga yang digunakan untuk memperhitungkan daya beli mata uang asing dan

domestik, terutama untuk indeks harga dan elemen indeks harga.

c. Suku Bunga.

Paritas suku bunga (interest rate parity) merupakan teori yang paling dikenal

dalam keuangan internasional. Doktrin paritas suku bunga ini mendasarkan nilai kurs

berdasarkan tingkat bunga antar negara yang bersangkutan. Dalam negara dengan

sistem kurs valas bebas, tingkat bunga domestik (i) cenderung disamakan dengan

tingkat bunga luar negeri (i*) dengan memperhitungkan perkiraan laju depresiasi

mata uang negara yang bersangkutan terhadap negara lain.

Teori paritas suku bunga terdiri dari dua bentuk yaitu paritas suku bunga

tertutup (covered interest rate parity) dan paritas suku bunga tidak tertutup

(uncovered interest rate parity).

Paritas Suku Bunga Tertutup (Covered Interest Rate Parity) menyatakan

bahwa terdapat hubungan antara kurs spot, kurs forward, dan variabel suku bunga.

Paritas suku bunga tertutup ini menjelaskan hubungan yang erat antara suku bunga

uang keras (hard currency) seperti dolar Amerika dan Yen Jepang. Paritas suku

bunga tertutup dipandang sebagai dasar yang lebih relevan untuk menjelaskan kurs

valas.

Penjelasan mengenai bekerjanya mekanisme paritas suku bunga tertutup, yaitu

dengan menggunakan hubungan dua negara dengan nilai mata uang dan suku bunga

masing-masing negara, dengan asumsi terdapat keterbukaan antar negara. Pelaku

pasar di suatu negara memiliki dua alternatif untuk membelanjakan kekayaannya

yaitu dengan membeli surat berharga baik di dalam negeri maupun luar negeri. Hasil

dari surat berharga dalam dan luar negeri akan berbeda tergantung dari tingkat bunga.

Hasil satu periode mendatang dari surat berharga dalam negeri adalah (1+i) dalam

satuan domestik. Sedangkan hasil surat berharga luar negeri dalam satuan luar negeri

adalah (1+i*)/S, di mana i adalah prosentase suku bunga, S adalah kurs spot, dan

tanda bintang (*) menunjukkan variabel luar negeri. Apabila kurs ekspektasi atau

kurs yang diharapkan pada masa datang adalah F (kurs forward), maka hasil yang

diperoleh dari pembelian surat berharga luar negeri adalah:

( 1 + i∗) F

S − 1

Keseimbangan paritas suku bunga tertutup akan terjadi bila hasil surat berharga sama

dengan suku bunganya (i), sehingga : ( 1 + i∗) F

S − 1 = i

F S=

F

karena 1+i*≈1, maka keseimbangan:

F

S−S = ( i−i

∗)

Keseimbangan di atas dapat terjaga bila F dan S mengalami pergerakan secara

proporsional. Bila pergerakan F dan S tidak proporsional maka yang terjadi adalah

apresiasi atau depresiasi kurs valas.

Paritas Suku Bunga Tidak Tertutup (Uncovered Interest Rate Parity) juga

digunakan untuk menganalisis model kurs valas. Dalam teori paritas suku bunga tidak

tertutup, diasumsikan pasar yang efisien terjadi bila kurs forward merupakan peramal

yang tidak bias untuk nilai kurs spot pada masa yang akan datang.

Et( St + 1) − St

St =

( it −it∗) ( i + it∗)

di mana Et adalah harapan informasi yang tersedia pada waktu t, sehingga paritas

suku bunga tidak tertutup mengimplikasikan pelaku pasar dapat memiliki posisi

terbuka pada pasar spot yang didasarkan pada harapan nilai kurs forward.

Et( St + 1) = Ft

Kurs forwad diharapkan menjadi penentu kurs spot masa datang secara efisien, yaitu

2.1.2 Keuangan Industri Perbankan

2.1.2.1 Pengertian Industri Perbankan

Berdasarkan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998

tentang Perbankan, disebutkan pada Pasal 1 bahwa:

1. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya;

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak;

3. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran;

Dan menurut Freixas-Rochet, definisi Bank adalah : “a bank is an institution

whose current operations consist in granting loans and receiving deposits from the public”( Freixas-Rochet, 2008).

2.1.2.2 Indikator Variabel Industri Perbankan

Indikator Variabel Industri Perbankan antara lain :

1. Dana Pihak Ketiga mencakup giro, tabungan, dan deposito (tidak termasuk

2. Suku Bunga Deposito Berjangka merupakan suku bunga simpanan pihak ketiga

yang ditetapkan oleh masing-masing Bank.

3. Total Kredit, merupakan kredit yang diberikan kepada masyarakat dan bank

lain.

4. Suku Bunga Kredit merupakan suku bunga kredit yang ditetapkan oleh

masing-masing Bank.

5. GWM Primer adalah simpanan minimum yang wajib dipelihara oleh Bank

dalam bentuk saldo Rekening Giro pada Bank Indonesia yang besarnya

ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari DPK.

6. GWM Sekunder adalah cadangan minimum yang wajib dipelihara oleh Bank

berupa SBI, SUN, SBSN, dan/atau Excess Reserve, yang besarnya ditetapkan

oleh Bank Indonesia sebesar persentase tertentu dari DPK.

7. GWM LDR adalah simpanan minimum yang wajib dipelihara oleh Bank dalam

bentuk saldo Rekening Giro pada Bank Indonesia sebesar persentase dari DPK

yang dihitung berdasarkan selisih antara LDR yang dimiliki oleh Bank dengan

LDR Target.

2.1.3 Model yang terkait dengan stabilitas moneter dan industri perbankan.

2.1.3.1 Model Persaingan Sempurna

Dalam model persaingan sempurna ini aktivitas perbankan menghasilkan

"produk" berupa jasa deposito dan pinjaman, dan teknologi perbankan akan diwakili

oleh suatu fungsi biaya C = f(D, L), yang diinterpretasikan sebagai biaya pengelolaan

bank yang berbeda (diindeks dengan n = 1, ..., N). Dan bank ke-n memiliki fungsi

biaya Cn = f(D, L) yang memenuhi asumsi konveksitas (yang berarti, skala

keuntungan yang semakin menurun/decreasing returns to scale) dan keteraturan (Cn

adalah dua kali terdiferensialkan). (Freixas : 2008 : 51).

Untuk menyederhanakan pembahasan ini, teknologi dianggap tersedia sama

untuk semua bank [Cn = f(D, L)] = [C= f(D, L)]. Oleh karena itu, ciri khas Neraca

dari suatu bank adalah sebagai berikut:

Assets Liabilities

Rn (reserves) Dn (deposits) Ln (loans)

Dimana, Rn adalah selisih antara volume deposito (Dn) yang dapat dihimpun

oleh bank n dan volume kredit (Ln) yang telah diberikan oleh bank n. Rn terbagi dua

yaitu cadangan kas bank (Cn), yang ditransfer oleh bank n pada rekening bank

tersebut pada Bank Sentral, dan posisi (bersih) bank di pasar antar bank (Mn) yang

posisinya dapat positif atau negatif. Cn sama dengan proporsi α dari deposito. Oleh

karena itu, untuk seluruh n, maka Cn = α Dn.

Koefisien α dari cadangan wajib bank dapat digunakan Bank Sentral sebagai

instrumen kebijakan untuk mempengaruhi jumlah uang yang beredar dalam

perekonomian. Secara riil, ada tiga jenis agen: pemerintah (termasuk Bank Sentral),

perusahaan, dan rumah tangga.

Peran bank umum adalah untuk mengumpulkan tabungan (S) rumah tangga

sehingga dapat membiayai kebutuhan investasi (I) perusahaan. Defisit keuangan

basis uang atau ΔMo (monetary base) digunakan bank umum untuk membiayai

cadangan wajib mereka di Bank Sentral.

Model ini mengabaikan mata uang asing, sehingga uang dianggap hanya terdiri

dari jumlah simpanan yang dikumpulkan oleh bank umum ( = ∑ Dn). Jadi, basis

uang (Mo) sama dengan jumlah cadangan bank komersial dalam rekening di Bank

Sentral (ini adalah kondisi ekuilibrium di pasar antar bank):

= Cn = αD

Dalam kerangka yang sederhana dapat digambarkan sebagai berikut :

2.1.3.2 Pendekatan Standar : Kredit Multiplier.

Gambar 2.2. : Hubungan Pelaku Ekonomi dengan Perbankan dalam Model Persaingan Sempurna. (Sumber : Freixas-Rochet (2008 : 72))

Dalam pendekatan ini, perubahan basis moneter (∆ ) atau perubahan atas

operasi pasar terbuka, yaitu perubahan dalam surat berharga (∆ ) memiliki dampak

langsung terhadap uang dan kredit, sehingga hasilnya sebagai berikut:

Δ = Δ = G− ΔB

α

ΔL= Δ 1−1 = ( − ) 1−1

Pengganda uang didefinisikan oleh dampak perubahan marjinal pada basis

moneter (atau operasi pasar terbuka) pada jumlah uang yang beredar:

D

= − D= 1

α > 0

Hal yang sama, pengganda kredit didefinisikan sebagai dampak terhadap kredit

berupa perubahan marjinal :

= − = 1

α−1 > 0

Permasalahannya dalam model ini adalah bahwa bank ditempatkan sebagai

pihak yang pasif. Dan kebijakan moneter menerangkan bahwa intervensi terhadap

suku bunga (r) dengan mana Bank Sentral mendanai kembali bank-bank umum (yang

secara sederhana diasumsikan menyamai suku bunga antar bank). Intervensi ini

mempengaruhi sikap dari bank-bank umum dan oleh karena itu, mempengaruhi juga

suku bunga keseimbangan atas deposito ( ) dan pinjaman ( ). Untuk menganalisis

2.1.3.3 Model Monti-Klein atas Bank Yang Monopolistik.

Asumsi persaingan sempurna mungkin tidak tampak benar-benar tepat untuk

sektor perbankan, di mana terdapat hambatan penting untuk masuk. Model

persaingan tidak sempurna (oligopoli) mungkin lebih tepat. Pada versi yang paling

sederhana, model Monti-Klein ini terpisah dari model murni kompetitif, karena

model ini menganggap perbankan bersifat monopolistik.

2.1.3.4 Model Asli Monti-Klein

Model Monti-Klein menganggap bank yang monopolistik dihadapkan pada

permintaan pinjaman L ( ) yang berslope negatif dan penawaran deposito D ( )

yang berslope positif. Sehingga, bank akan lebih baik untuk bekerja dengan fungsi

invers-nya, (L) dan (D). Variabel keputusan bank adalah L (jumlah pinjaman)

dan D (jumlah deposito) pada tingkat ekuitas tertentu.

Dan laba bank mudah diadaptasi dari model diatas. Namun bank harus pula

mempertimbangkan pengaruh L terhadap dan pengaruh D terhadap . Dimana,

bank menetapkan suku bunga r sesuai ketetapan Bank Sentral atau ditentukan oleh

tingkat ekuilibrium di pasar modal internasional:

= ( , ) = ( ) − ) + ( ( 1− )− ( ) − ( , ) .

Keuntungan bank ini, seperti sebelumnya, jumlah margin intermediasi atas

pinjaman dan atas deposito dikurangi biaya manajemen. Agar maksimal akan

ditandai oleh first order condition, menganggap bahwa cekung. First order