Mekanisme Transmisi Kebijakan Moneter melalui Suku Bunga SBI sebagai Sasaran Operasional Kebijakan Moneter dan Variabel Makroekonomi Indonesia

Teks penuh

Gambar

Dokumen terkait

Penelitian ini difokuskan untuk mengkaji mekanisme transmisi kebijakan moneter di Indonesia melalui jalur suku bunga, jalur kredit, jalur nilai tukar, dan jalur harga aset

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kebijakan moneter melalui suku bunga kebijakan BI rate sebagai reference rate terhadap variabel ekonomi yaitu

Berkaitan dengan itu, hasil penelitian menunjukkan bahwa: i) terdapat suatu keyakinan yang cukup kuat bahwa transmisi kebijakan moneter melalui suku bunga menjadi semakin

• Mekanisme transmisi melalui jalur suku bunga menekankan bahwa kebijakan moneter dapat mempengaruhi permintaan agregat melaui perubahan suku bunga.. • Pengaruh perubahan suku

Menurut Nopirin kebijakan moneter adalah tindakan yang dilakukan oleh penguasa moneter (biasanya bank sentral) untuk mempengaruhi jumlah uang beredar dan kredit

Pasar uang Instrumen kebijakan moneter Harga aset Ekspektasi Kredit Suku bunga Nilai tukar Neraca Perusahaan Permintaan domestik Penawaran domestik Output gap Tekanan Inflasi

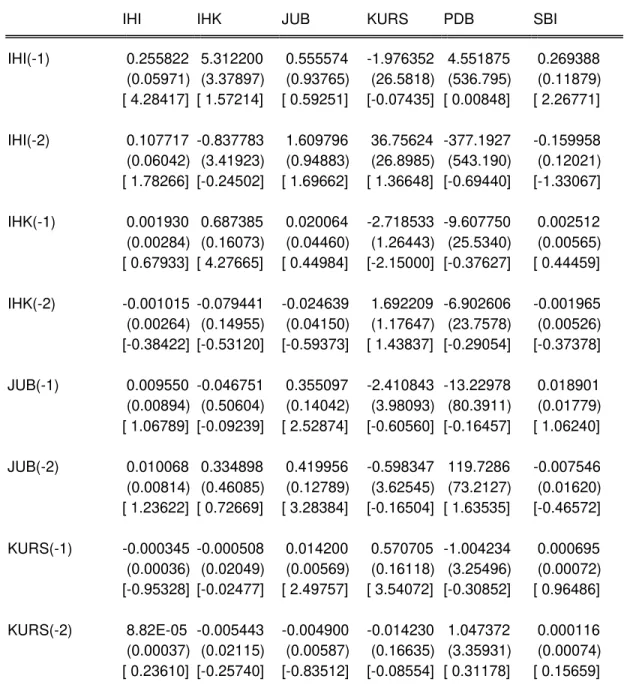

Setelah dilakukan uji kausalitas Granger pada mekanisme transmisi kebijakan moneter pada jalur kredit, jalur suku bunga, jalur asset dan jalur nilai tukar, maka dapat disimpulkan

Tujuan dari penelitian ini adalah menganalisis kebijakan moneter yang dilakukan oleh Bank Indonesia dengan variabel jumlah uang beredar, suku bunga dan nilai