ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH MENGGUNAKAN PRODUK DAN

JASA BANK SYARIAH

(Studi Kasus: BMI Cabang Fatmawati Jakarta Selatan)

BADAIARIF NIM: 104081002421

セIゥエ・イゥイョ。@

dnri

>10. lnduk '.

ZZセzセセ[ZセヲZセセZ[ZセZZZZZZZZZ@

kt;isifil;;,asi- : セ@... セ@..•....

...

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

VERSITAS ISLAM NEGERI SYARIF IDDAYATULLAH

JAKARTA

PERPUSTAKAJ\N UTAMA UfN SYAHIO ,JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH MENGGUNAKAN PRODUK DAN

JASA BANK SYARIAH

(Studi Kasus: BMI Cabaug Fatmawati Jakarta Selata11)

Skripsi

Diajukan kepada Fakultas Ekonomi dan llmu Sosial Untuk Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Badai Arif NIM: 104081002421

Di Bawah Bimbingan

Pembimbing I

セZ[[イMM⦅@

Dr. Hj. Pudji Astuty, SE, MM NIP 03110658400

Pembimbing II

セO@ NIP 150 330 729

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDA YATULLAH

JAKARTA

ANALISIS FAKTOR-FAKTOR YANG MEIVIPENGARUHI

KEPUTUSAN NASABAH MENGGUNAKAN PRODUK DAN JASA

BANK SYARIAH

(Studi Kasus: BMI Cabang Fatmawati Jakarta Selatan)

Skripsi

Diajukan kepada Fakultas Ekonomi dan llnm Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Smjana

Ekonomi

Oleh Badai Arif NIM:104081002421

Di Bawah Bimbingan

Pembimbing I Pembimbing II

セ@

Dr. Hj. Pudji Astutv, SE, MM NIP 031106 584 00

Hセ@

·-"'_ rief Mufraini, Le, Msi

Penguji Ahli

cjセ@

Prof. Dr. Ahmad

rッセョゥL@

MM NIP 150 317 955JURUSAN MANAJEMEN

NIP 150 330 729

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Kamis Tanggal 30 Bulan Oktober Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Badai Arif NIM : l 0408100242 l dengan judul Skripsi

MEMPENGARUHI

" ANALISIS FAKTOR-FAKTOR YANG

KEPUTUSAN NASABAH MENGGUNAKAN

PRODUK DAN JASA BANK SYARIAH" (Studi Kasus: BM! Cabang Fatmawati Jakarta Selatan). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan !lmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Oktober 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rod'oni, MM

Ketua

セセMセ@

Herni Ali HT, SE, MM

Prof. Dr. Abdul Hamid, MS Penguji Ahli

{

[セrAZセセゥt@

AKAAN

uセ@

AMA

UfN SYAHID JAKARTA

ABSTRACT

The purpose of this research is to see major factor that could influence customer decision to use services and product of Islamic bank. Data which applied is primary data. Using 250 respondents for the sample with 23 variable. Fifty respondents tested with validity test. Result show that whole variable could analysis with r table

2:

0,279 (sign.5%) value. Last 200 respondents tested with factor analysis in program SPSS 12.0 for windows.The results of the research are major factor that could influence customer decision to use services and product of Islamic bank is Place (Location) Factor with eigen values 8,029. Consists of 5 Place (Location) Factor which are: BM! in strategic location, BMI easy to find, interesting place, comfortable and please, BM! in secure location, and the office branch in various area.

ABSTRAK

Penelitian ini bertujuan untuk melihat faktor dominan yang mempengaruhi keputusan nasabah menggunakan produk dan jasa bank syariah. Data yang digunakan adalah data primer. Sampel yang diteliti sebanyak 250 responden. Dengan jumlah variabel sebanyak 23 butir faktor. Sebanyak 50 responden di uji dengan uji validitas. Hasil uji validitas menunjukkan bahwa kese!uruhan variabel (23 variabel) dapat dianalisis lebih lanjut dengan nilai r table

2:

0,279 (sign.5%). Data sebanyak 200 responden dengan variabel sebanya.k 23 variabel selanjutnya dianalisis dengan analisis faktor pada program SPSS 12.0 for windows.Has ii penelitian ini adalah faktor dominan yang mempengaruhi keputusan nasabah menggunaka produk dan jasa bank syariah adalah F'aktor Tempat (Lokasi) dengan eigen value 8.029, yang terdiri dari lima (5) atribut faktor yaitu: Lokasi BM! di tempat yang strategis, Lokasi BM! mudah dijangkau, Gedung (Tempat) BM! menarik, nyaman dan menyenangkan, Lokasi BM! berada di tempat yang

aman (tidak rawan), dan Fasilitas banyaknya kantor cabang di berbagai daerah.

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan seru sekalian alam, yang telah melimpahkan nikmat yang tak terhingga banyaknya sehingga penulis dapat menyelesaikan skripsi dengan judul "Analisis Faktor-faktor yang Mempengaruhi Keputusan Nasabah Menggunakan Produk dan Jasa Bank Syariah (Studi Kasus pada BM! Cab. Fatmawati Jakarta Selatan)". Shalawat dan salam semoga selalu tercurah kepada Nabi Muhammad SAW, para sahabat, keluarga dan para pengikutnya.

Penulis menyadari terselesaikannya skripsi ini tidak lepas dari do'a, dukungan dan kerja keras dari berbagai pihak baik secara langsung ataupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan kepada pihak-pihak yang telah membantu dalam menyelesaikan skripsi ini:

1. Orang tuaku tercinta, Mama Hj. Zubaidah Ali, S.Ag,dan Papa H. Bambang Pramono, SH, MA, untuk doa-doa yang telah dipanjatkan, Kakakku tersayang Mbak Gina dan Suami Mas Priyanto, Keponakanku tersayang Adiba, Novita, Ghifari, Bibie, Cantik, Leonia, Bebe, Baba, Bilong, Kalong, Cilong, Ashlan, Ciko, n Coki.

2. !bu Dr. Hj. Pudji Astuty, SE, MM, sebagai dosen pembimbing I yang telah meluangkan waktu untuk memberikan bimbingan, arahan dan saran yang penuh perhatian dan kesabaran dalam penulisan skripsi ini.

3. Bapak Arief Mufraini, Le, Msi, selaku dosen pembimbing II yang telah bekerja keras memeriksa, dan memberikan petunjuk untuk perbaikan serta memberikan inspirasi tersendiri bagi penulis dalam pembuatan skripsi ini. 4. Bapak Prof. Dr. Ahmad Rodoni, MM selaku ketua jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial, yang telah memberikan banyak masukan kepada penulis.

akademik yang telah memberikan banyak pengetahuan yang sangat

bermanfaat kepada penulis dan mebimbing para mahasiswanya untuk menjadi

yang terbaik.

6. Kepada seluruh dosen yang telah mendidik penulis selama di bangku

perkuliahan, terimakasih atas ilmu yang telah diberikan dan memaeu

penulis untuk mencintai ilmu.

7. Kepada seluruh Staff TU baik di Jurusan Manajeman, Fakultas

Ekonomi dan Ilmu Sosial, maupun di tingkat Universitas yang telah

banyak membantu penulis selama masa akademik.

8. Ucapan terima kasih juga penulis ueapkan kepada Bapak Muslikun

selaku Manajer Operasional BMI Cab. Fatmawati, Bapak Muhtar

selaku Pimpinan Cabang BMI Cab. Fatmawati Serta Ibu Emilia S. Ode

dan Ibu Lili yang telah memberikan kesempatan kepada penulis untuk

melakukan penelitian di perusahaan yang mereka pimpin.

9. Ueapan terima kasih kepada seluruh Kru BMI Cab. Fatmawati,

khususnya Kru KK Graha Takaful Mampang, Mbak Minong, Mas Iyok,

Mbak Mia, Bapak Kurais, Mbak Diah, Mbak Nita, Mas Iwan, Bapak

Rena yang telah memberikan dukungan kepada penulis sehingga dapat

terus bersemangat dalam menyelesaikan skripsi

ini.I 0. Kepada Aqiel "babe", iyunk dan keluarga yang telah membantu penulis

dalam menyelesaikan skripsi ini.

11. Kepada sahabatku seperjuangan kelas Manajemen A dan Perbankan D,

tetaplah bersemangat..

12. Special thanks untuk sahabatku tereinta Mail, Tami, Miftah, Dani, Abi,

Agung, Farid, Abud, Dian, Taufik, dan Dana. Semoga kebersamaan dan

kehangatan itu tetap berlanjut.

13. Kepada seluruh Responden/ nasabah yang telah rnerelakan waktunya

untuk mengisi kuisioner yang penulis berikan. Terirna kasih semuanya.

14. For My Ride, terima kasih atas larian yang tak kenal lelah dalam

menemani penulis rnenyusuri jalan baik selama masih duduk dibangku

kuliah sampai pada selesainya skripsi ini.

15. Segenap pihak yang tidak dapat penulis sebutkan satu persatu, yang

telah membantu penulis menyelesaikan skripsi ini.

16. Terakhir kepada seseorang yang membangkitkan semangat dan energy

penulis.

Akhirnya, penulis menyadari bahwa skripsi ini masih jauh dari

sempuma. Oleh karena itu, penulis mengharapkan kritik dan saran yang

sifatnya rnembangun untuk pencapaian yang lebih baik lagi dimasa-masa

yang akan datang. Semoga penelitian yang sederhana ini dapat bermanfaat

bagi peneliti selanjutnya dan bagi semua pihak.

Jakarta , Desember 2008

"''''•Hi''"'

UT UIN SYAHID JAKARTADAFTAR

ISi

Ha la man

Daftar Riwayat Hidup ... .

Abstract . . . .. . . .. . . . .. . . .. . . ... ii

Abstrak . . . .. . . .. . .... iii

Kata Pengantar . . . .. . . .. . .. .. .. . . . .. .. . . .. . .. . . .. . . .. . .... iv

Daftar lsi . . . .. . . .. . .. . . .. . . .. . .. ... . . vii

Daftar Table . . . .. . . .. . . .. . . .. . . .. . .. . .. . .. . . .. . .. . .. . ... .. . . viii

Daftar Gambar . . . .. . . .. . . .. . . ix

Daftar Lampiran . . . .. . . .. . . .. . . . .. . . .. . . .. . . .. x

Bab. I Pendahnluan NセaN@ Latar Belakang Penelitian . . . .. . . .. . . .. . . . .. . . . .. . .. . . ... 1

B. ldentifikasi Masalah . . . . .. . . .. . . .. . . .. . . .. . . .... 9

C. Pembatasan Masalah . ... . .. . . . .. . . .. . ... 9

/ D. Perumusan Masalah . . . . .. . . .. . . .. .. . . .. . . ... I 0 E. Tujuan dan Manfaat . . . .. . .. . . .. . .. . .. . . .. . . .. . .... I 0 Bab. II Tinjauan Pustaka A. Prilaku Konsumen ... 12

I. Definisi Prilaku Konsumen . . . 12

2. Model Prilaku Konsumen .... ... .... ... ... 12

a. Faktor Eksternal . . . .. . .. . .. . .. . .. . .. . . .. . .. . . .. . .. . . 14

b. Faktor Internal . . . .. . . . .. . . .. . . .. . . .. . ... 24

3. Proses Keputusan Konsumen ... .. ... ... .. ... 32

B. Perbankan Syariah . . . 36

I. Definisi Bank Syariah . . . .. . .. . . .. . . . .. . . .. .. .. .. 36

2. Fungsi dan Usaha Bank Syariah ... ... ... 37

3. Kegiatan Operasional Bank Syariah . . . .. . . .. . . .. . .... 3 7 a. Penghimpun Dana (Funding) . . .. . . .. .. .. . . .. . . 37

b. Penyaluran Dana (Lading) . . . 41

c. Jasa (Services) . . .. ... ... ... ... 44

C. Penelitian Terdahulu . . . .. . . .. .. . . ... .. .. .. . . .. . . . .. . .. . .. 46

D. Kerangka Pemikiran .. ... .... ... ... ... 47

E. Hipotesis . .. . . .. . . .. . . . .. . .. . .. . .. . .. . . .. ... . . .. . .. . . 50

Bab. III Metodologi Penelitian

A. Ruang Lingkup Penelitian . . . .. . . .. . . .. 51

B. Metode Penentuan Sampel . . . .. . . .. . . 51

C. Metode Pengumpulan Data . . . .. .. . . .. . . .. . .. . . .. . .. . . .... 53

D. Metode Analisis Data .. .. .. . . .. .. .. . . ... .. . .. . . .. .. . .. . . 55

E. Operasional Variabel .. .. .. . . .. . . .. . . .. 67

Bab. IV Hasil dan Pembahasan A. Sekilas Gambaran Um um Objek Penelitian . . . .. . .. .... 69

1. Sejarah Singkat Perusahaan . . .. . . .. . . .. . . . .. . . . ... . . .. . 69

2. Visi dan Misi . .. . . .. . ... . . . .. .. .. . .. . . .. . .. . . .. . .. .. .. .... 71

a. Visi .. ... 71

b. Misi ... ... 71

B. Uji Validitas, Reliabilitas, dan Normalitas ... ... ... 73

1. Validitas .. ... .. ... .. .. .. ... ... ... .... .. .... .. . .. .... 73

2. Reliabilitas . . . .. .. .. . .. . . .. . .. .. .. .. . . .... .. . . .. .. .... .. . ... 74

3. Normalitas .. . .. .. ... .... ... ... ... .. . .. . .. . ... .. ... 75

C. Penemuan dan Pembahasan .. . . .. . . .. .. .. .. . . .. ... .. .. .. .... 75

1. Analisis Deskriptif Statistik .. . .. .. . . .. .. .. .. ... .. .. . . . 75

2. Hasil Analisis Faktor .... . .. ... . ... ... ... ... .. .. .. .. .... 105

Bab. V Kesimpulan dan Implikasi A. Kesimpulan . . . .. . .. .. . .. . . .. .. . .. . . .. . . .. . . . .. .. .. . . .. . . .. 134

B. Implikasi . . . .. . . .. . .. . . .. . . .. . . .. . . .. . . 136

Daftar Pustaka .. .. . . .. . . .. . .. . . .. . . ... 139

Tabel 4.20 DeskriptifStatistik lnvestasi untuk Bisnis yang Baik dan Halal

(Faktor Syariah) 89

Table 4.2 I Deskriptif Statistik Produk beragam, menarik dan Inovatif

(Faktor Produk) 90

[image:12.595.81.472.194.553.2]Tabel 4.22 Deskriptif Statistik Prosentase Nisbah Bagi Hasil (Faktor Produk) 91 Tabel 4.23 Deskriptif Statistik Kemuciahan Prociuk dalam Transaksi Perbankan

(Faktor Produk) 92

Tabel 4.24 Deskriptif Statistik Fitur Penciukung yang ada dalam Produk

(Faktor Prociuk) 92

Tabel 4.25 Deskriptif Statistik Banyaknya Kantor Cabang di Daerah (Faktor

Fasilitas dan Pelayanan) 93

Table 4.26 DeskriptifStatistik Fasilitas Banyaknya Jaringan ATM (Faktor

Fasilitas cian Pelayanan) 94

Table 4.27 Deskriptif Statistik Sarana Pelayanan Transaksi Perbankan yang Lengkap (Faktor Fasilitas dan Pelayanan) 95 Table 4.28 DeskriptiF Statistik Pelayana yang Ramah cian Cepat dari Karyawan

(Faktor Fasilitas cian Pelayanan) 96

Tabel 4.29 Deskriptif Statistik Lokasi BM! Muciah dijangkau (Faktor Lokasi)97 Table 4.30 Deskriptif Statistik Lokasi BM! ciitempat Strategis (Faktor

Lokasi) 98

Table 4.3 I Deskriptif Statistik Geciung BM! Menarik, Nyaman, cian Menyenangkan (Faktor Lokasi)

Tabel 4.32 DeskriptifStatistik Lokasi BM! ditempat yang Aman Tidak Rawan (Faktor Lokasi)

Table 4.33 DeskriptifStatistikAcianya Dorongan ciari PihakLuar (Faktor Promosi, Dorongan cian Sosialisasi)

98

99

セsセセyj|an@

UTAMA

J.

セセyahid@

JAKAHTA

Table 4.34 Deskriptif Statistik Promosi (lklan) yang dilakukan BM! (Faktor Promosi, Dorongan dan Sosialisasi)

Tabel 4.35 Deskriptif Statistik Sosialisasi Bank Syariah oleh Beberapa

101

Kalangan Umat Islam (Faktor Promosi, Dorongan dan Sosialisasi)102 Table 4.36 DeskriptifStatistik Nama BM! Sudah Terkenal dan Terpercaya

(Faktor Merek dan Lainnya)

Table 4.37 DeskriptifStatistik BM! Merupakan Bank Syariah Pertama dan Murni Syariah (Faktor Merek dan Lainnya)

Table 4.38 Deskriptif Statistik Tingkat Pengembalian yang Tinggi di BM! (Faktor Merck dan Lainnya)

Tabel 4.39 KMO dan Barlrtt's Test Table 4.40 Communalities

Table 4.41 Total Variance Explained Table 4.42 Component Matrix (a)

Tabel 4.43 Rotated Component Matrix (a) Tabel 4.44 Component Transformation Matrix

103

104

104 106 109 114 117 124

DAFTAR GAMBAR

Hal

Gambar 2.1 Model Prilaku Konsumen 13

Gambar 2.2 Faktor-faktor yang Mempengaruhi Karakteristik Konsumen 24 Gambar2.3 Karakteristik Demografi dan Sub Budaya 27

Gambar 2.4 Proses Keputusan Membeli 32

Gambar2.5 lntennediasi Bank 37

Gambar2.6 Kerangka Pemikiran 48

Gambar 4.1 Deskriptif Statistik Jenis Ke lam in 76

Gambar4.2 DeskriptifStatistik Agama 77

Gambar 4.3 Deskriptip Statistik Umur 78

Gambar 4.4 Deskriptif Statistik Tempat Tinggal 79

Gambar4.5 Deskriptif Statistik Pendidikan 80

Gambar4.6 Deskriptif Statistik Pekerjaan 81

Gambar 4.7 Deskriptif Statistik Gaji (Pendapatan) 82

DAFTAR LAMPIRAN

Hal

Lampiran I : Kuesioner Penelitian ... 142

Lampiran 2: Uji Validitas, Reliabilitas dan Nmmalitas ... .147

Lampi ran 3 : Anti Image Matrices ... .151

Lampiran 4: Tabel Nilai Koefisien Korelasi ... 152

BABI

PENDAHULUAN

A. LATAR BELAKANG PENELITIAN

Praktik perbankan sebenarnya telah dilakukan pada zaman nabi Muhammad SAW dan para sahabatnya, pada masa itu praktik yang digunakan masih belum seperti saat sekarang ini tapi telah menjalankan tiga fungsi utama bank sebagai lembaga intermcdiasi yaitu, (!) menerima simpanan uang, (2) meminjamkan uang, dan (3) memberikan jasa khususnya dalam pengiriman uang. Dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi tradisi sejak zaman Rasulullah SAW.

Rasulullah yang dikenal dengan julukan al-Amin, dipereaya oleh masyarakat Mekah menerima simpanan harta, sehingga pada saat sebelum meninggalkan Mekah untuk berhijrah ke Madinah, beliau meminta Sayidina Ali RA untuk mengembalikan semua titipan itu kepada pemiliknya. Dalam hal ini yang dititipkan tidak dapat memanfaatkan harta titipan tersebut.

Upaya untuk memperkenalkan bank Syariah saat itu hanya dalam berupa diskusi terbatas. Namun gagasan tersebut terus berkembang, meskipun secara perlahan. Beberapa uji coba pun mulai dilakukan, mula-mula dalam bentuk proyek sederhana, lalu dikembangkan dalam ォ・セェ。@

sama bersekala besar hingga para pemrakarsa perbankan syariah dapat membuat infrastruktur system perbankan yang bebas bunga.

Rintisan perbankan syariah ini mulai terwujud di Mesir pada decade 1960-an dan beroprasi sebagai rural-social bank (sepe11i lembaga keuangan unit desa di Indonesia) di sepanjang delta sungai nil. Lembaga dengan nama Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar tersebut hanya beroprasi di pedesaan Mesir dan berskala kecil. namun sayang, karena terjadi kekacauan politik di Mesir maka Mit Ghamr Bank mulai mengalami kemunduran, sehingga oprasionalnya diambil alih oleh National Bank Of Eygpt dan Bank sentral Mesir pada tahun 1967. Pengambilalihan ini menyebabkan prinsip nirbunga pada Mit Gharm Bank menggunakan system bunga dalam setiap trasaksinya.

Kesuksesan Mit Gharm Bank ini memberi inspirasi bagi umat muslim diseluruh dunia, sehigga timbulnya kesadaran bahwa prinsip-rinsip syariah temyata masih dapat diaplikasikan dalam bisnis perbankan modem. Ketika OKI akhimya terbentuk, serangkaian konfrensi internasional mulai dilangsungkan, dimana salah satu agenda ekonominya adalah dengan

fl'

pendiri. Bank ini menyediakan bantuan financial bagi anggota-anggotanya, membantu mereka untuk membentuk bank Islam di Negara masing-masing, dan memerankan peran penting dalam peneltian ilmu ekonomi, perbankan dan keuangan isl am.

Pada perkembangan selanjutnya diera 70-an, usaha-usaha untuk mendirikan bank islam mulai menyebar ke banyak Negara. Beberapa Negara seperti Pakistan, Iran dan Sudan bahkan telah merubah seluruh system keuangan menjadi system nir-bunga, sehingga semua lembaga keuangan dinegara tersebut telah beroprasi tanpa menggunakan bunga. Di beberapa Negara (slam lainnya seperti Malaysia dan

ャョ、セ・ウゥ。L@

bank nir-bunga beroprasi berdampingan dengan bank-bank kovensional.Sedangkan di Indonesia sendiri bank syariah yang pertama didirikan pada tahun 1992 adalah Bank Muamalat Indonesia. Walaupun perkembangannya agak terlambat bila dibandingkan dengan dengan Negara-negara muslim lainnya. Bank Muamalat Indonesia lahir sebagai hasil kerja tim perbankan MUI.

Pada awal pendirian Bank Muamalat Indonesia, keberadaan bank Syariah ini belum mendapat perhatian yang optimum dalam tatanan industry perbankan nasional. Landasan hukum bank yang menggunakan system bagi hasil ini hanya dikategorikan sebagai "bank dengan system bagi hasil". Tidak terdapat rincian landasan hukum syariah ウ・イエ。ェ・ョゥウセェ・ョゥウ@

No.7 Tahun 1992, dimana pembahasan perbankan dengan system bagi hasil diuraikan hanya sepintas lalu dan merupakan "sisipan" belaka.

Dengan disetujuinya UU No.8 Tahun 1998 tentang perbankan yang didalam UU tersebut diatur dengan rinci landasan hukum, serta jenis-jenis usaha yang dapat dioprasikan dan diimplementasikan oleh bank syariah. UU tersebut juga memberikan arahan bagi bank konvensional untuk membuka bank syariah atau mungkin mengkonversi diri secara total menjadi bank syariah.

Krisis ekonomi yang melanda Indonesia pada tahun 1998 ternyata mampu memporak-porandakan sendi-sendi perekonomian lndonesia.krisis ekonomi tersebut menyebabkan tingkat suku bunga dan tingkat inflasi tinggi. Kondisi tingkat suku bunga dan tingkat inflasi yang seperti itu menyebabkan dunia perbankan mengalami keguncangan. Bank-bank pun mengalami kesulitan likuiditas. Pada akhirnya heberapa Bank tidak bias memenuhi kewajiban likuiditasnya sehingga menyebabkan bank tersebut

dilikuidasi.

Bank Syariah merupakan Bank yang dalam melaksanakan segala aktivitasnya berdasarkan dan berusaha sesuai dengan Prinsip-prinsip Syariah. Maka dari itu agar dalam menjalankan setiap kegiatan perbankan tidak keluar dari prinsip syariah maka diperlukan suatu dewan yang bertugas mengawasi jalannya praktek perbankan supaya benar-benar berjalan pada koridor Syariat I slam. Dewan itu adalah Dewan Pengawas Syariah (DPS) yang berada dibawah naungan Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). lnilah salah satu ha! yang membedakan Bank Syariah dengan Bank Konvensiaonal.

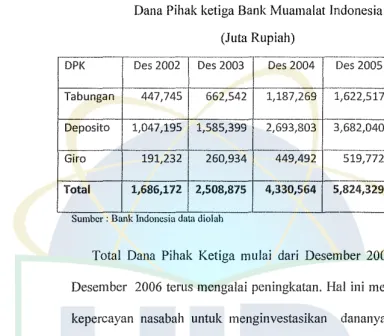

Pertumbuhan dan perkembangan Bank syariah sangat mengesankan. Hal ini dapat dilihat dari semakin banyaknya jaringan kantor, asset, dana pihak ketiga (DPK) yang dihimpun serta jumlah penyaluran pembiayaan yang meningkat. Pertumbuhan dan perkembangan yang sangat signifikan ini mendorong Bank Indonesia (Bl) selaku Bank Sentral merubah fungsi Biro Perbankan Syariah menjadi Direktorat Perbankan Syariah.

Pertumbuhan DPK Perbankan Syariah terntama bersumber dari naiknya Deposito Murabahah yang kemudian disusul oleh Tabungan Mudharabah dan Giro Wadiah yang juga mengalami peningkatan, walaupun kenaikannya tidak sebanding dengan peningkatan yang te1jadi pada Deposito Murabahah dan Tabungan Mudharabah.

Bank Syariah. .Jelasnya, fenomena ini memmjukkan bahwa semakin banyak masyarakat yang menggunakan produk dan jasa Bank Syariah.

Tabel 1.1

Dana Pihak ketiga Bank Muamalat Indonesia (Juta Rupiah)

ᄋMᄋセ@

DPK Des 2002 Des 2003 Des 2004 Des 2005 Des 2006

Tabungan 447,745 662,542 1,187,269 1,622,517 2,480,757

Deposito 1,047,195 1,585,399 2,693,803 3,682,040 3,652,577

-

---Giro 191,232 260,934 449,492 519,772 704,097

Total 1,686,172 2,508,875 4,330,564 5,824,329 6,837,431

Su1nbcr : Bank Indonesia data d1olah

Total Dana Pihak Ketiga mulai dari Desember 2002 sampai dengan Desember 2006 terus mengalai peningkatan. Hal ini menunjukkan bahwa kepercayan nasabah untuk menginvestasikan dananya di bank syariah semakin meningkat setiap tahunnya.

Pertumbuhan DPK yang signifikan tersebut tentunya menimbulkan pertanyaan tentang apa sebenarnya faktor dominan yang mempengaruhi keputusan nasabah untuk menggunakan produk dan jasa Bank Syariah?

[image:21.595.87.472.191.527.2]Hal tersebut juga diperkuat oleh Fatwa MUI yang berkaitan dengan dilarangnya sistem bunga dalam segala macam bentuk dan praktiknya tennasuk didalamnya lndustri Perbankan. Sistem bunga tersebut setelah diteliti dengan seksama oleh MUI akhirnya dapat disimpulkan bahwa sistem bunga sama dengan riba dan riba itu sendiri diharamkan oleh agama Islam karena mengambil kelebihan tanpa adanya kesepakatan antara kegua belah pihak yang menyebabkan adanya salah satu pihak yang dirugikan.

Oleh karena itu, system bunga diharamkan dalam Syariat Islam. Pengharaman bunga itu sendiri memang masih terbatas pada daerah-daerah yang sudah terjangkau oleh Lembaga Keuangan Syariah. Sedangkan yang belum terjangkau atau belum ada Lembaga Keuangan Syariah masih diperbolehkan menggunakan si.stem bungan atas dasar

dharurat yaitu suatu konsep dimana diperbolehkannya sesuatu yang

sebenarnya dilarang oleh Syariat Islam karena kebutuhan yang mendesak, sementara tidak ada alternatif lain sebagai pengganti.

Berdasarkan uraian di atas, peneliti mencoba melakukan penelitian dengan judul "Analisis Faktor-faktor yang Mempengaruhi Keputusan Nasahah Menggunakan Produk dan Jasa Bank Syariah (Studi Kasus Pada Bank Muamalat lndonesia.Tbk Cab. Fatmawati)".

Kelebihan penelitian ini dibandingkan dengan penelitian yang telah dilakukan sebelumnya adalah menggunakan sampel yang lebih banyak dan juga dalam penelitian ini peneliti mencoba memberikan penjelasan yang lebih mudah diahami oleh pembaca dengan menampilkan diagram atau grafik. Dengan adanya diagram atau grafik ini diharapkan pembaca dapat lebih mengerti dan memahami maksud yang diutarakan oleh peneliti.

B. IDENTIFIKASI MASALAH

Untuk lebih mengenal masalah apa yang diteliti, ada beberapa identifikasi masalah dalam penelitian ini:

I. Banyaknya Faktor-faktor yang mempengaruhi keputusan nasabah dalam menggunakan produk dan jasa baik yang berasal dari dalam diri sendiri (internal) ataupun dari pihak Juar (eksternal).

2. Semakin kompetitifnya persaingan antar bank untuk meningkatkan dana pihak ketiga.

C. PEMBATASANMASALAH

Berdasarkan latar belakang penelitian diatas, maka penulis memberikan batasan, antara lain:

1. Hanya mencakup bahasan tentang faktor-faktor dominan yang mempengaruhi keputusan nasabah dalam menggunakan produk dan jasa Bank Syariah secara umumnya (menentukan faktor utama dan faktor penunjang lainnya) dan tidak membahas terlalu mendalam, adapun pembahasan yang penulis uraikan adalah: a) Faktor Syariah (Agama)

b) Faktor Produk

c) Faktor Fasilitas dan Pelayanan d) Faktor Temat (Lokasi)

e) Faktor Promosi, Dorongan dan Sosialisasi

2. Penelitian hanya dilakukan pada nasabah Bank Muamalat Indonesia, Tbk Cabang Fatawati

D. PERUMUSAN MASALAH

Berdasarkan latar belakang penelitian sebagaimana dikemukakan diatas, maka rumusan masalah dalam penelitian i.ni adalah:

"Faktor-faktor apa yang akan terbentuk da1ri faktor syariah, faktor produk, fasilitas dan pelayanan, faktor tepat, faktor promosi, dorongan dan sosialisasi, dan faktor merek dan lainnya mcnjadi faktor dominan yang mempengarnhi keputusan nasabah menggunakan produk dan jasa bank syariah".

E. TUJUANDANMANFAAT 1. Tnjuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah untuk menganalisis faktor-faktor yang berperan penting dalam mempengarulli

keputusan nasabalz me11ggu11aka11 produk dan jasa bank syariah.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat bermanfaat bagi :

a) Penulis.

b) PT.Bank Muamalat Indonesia, Tbk

Penulis ingin memberikan sumbangan pikiran dari hasil penelitian ini dan semoga dapat dijadikan gambaran dalam menerapkan strategi-strategi barn untuk menarik minat nasabah pasif sehingga mau bergabung dengan Bank Muamalat Indonesia. Terutama BM! cabang Fatmawati.

c) Bagi masyarakat (nasabah bank syariah).

Sebagai informasi tambahan yang dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi baik dalam hal menabung maupun dalam mengajukan pembiayaan pada PT. Bank Muamalat lndonesi, Tbk. Terutama Bank Muamalat Indonesia (BMI) cabang Fatmawati.

d) Perguruan tinggi.

BABII

TINJAUAN PUSTAKA

A. PRILAKU KONSUMEN 1. Definisi Prilaku Konsnmen

consumer behavior is activities directly involved in obtaining,

consuming. and disposing of products snd services, including the

decision processes that precede and follow these action.

Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini (Philip kotler1).

2. Model Prilaku Konsumen

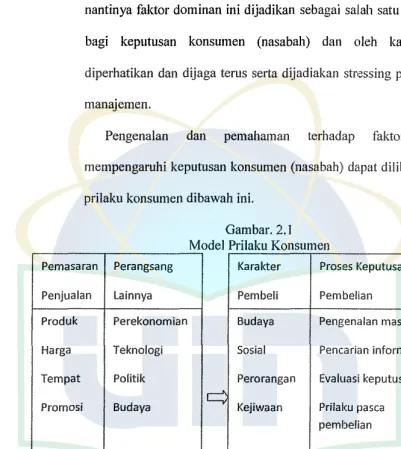

Setiap konsumen (nasabah) sudah tentu akan melakukan berbagai macam keputusan untuk mengkonsumsi atau menggunakan suatu produk atau jasa. Proses pengambian keputusan me11jadi suatu masalah yang kompleks dan pelik, karena menyangkut berbagai macam hal yang sangat kompleks yang mendasari pengambilan keputusan tersebut.

Pihak manajemen Bank diharapkan dapat lebih mengenal dan memahami bahwa apa yang mempengaruhi keputusan konsumen (nasabah) untuk melakukan pembelian? Tujuan pembelian ini memang sangat kompleks karena dipengaruhi oleh faktor-faktor rangsangan

1

Kotler, Philip dan A B Susanto. "Manajemen p・ュセ。ョ@ di Indonesia; Analisis Perencanaan,

pemasaran,ekonomi, teknologi, politik, sosial, budaya, dan juga oleh karakteristik konsumen (nasabah) itu sendiri. Pengenalan dan pemahaman ini menjadi penting untuk diketahui manajemen agar nantinya faktor dominan ini dijadikan sebagai salah satu landasan acuan bagi keputusan konsumen (nasabah) dan oleh karenanya harus diperhatikan dan dijaga terus serta dijadiakan stressing point bagi pihak manajemen.

[image:28.595.85.486.182.631.2]Pengenalan clan pemahaman terhadap faktor-faktor yang mempengaruhi keputusan konsumen (nasabah) dapat dilihat dari gambar prilaku konsumen dibawah ini.

Gambar. 2.1 Model Prilaku Konsumen

Pemasaran Perangsang Karakter Proses Keputusan Keputusan Pembeli Penjualan lainnya Pembeli Pembelian

Prociuk Perekonomian Budaya Pengenalan masalah Memilih Harga Teknologi Sosial Pencarian informasi produksi

Memilih Tempat Politik Perorangan Evaluasi keputusan

jenis

c::::

--"Promosi Budaya Kejiwaan Prilaku pasca --,

Memilih pembelian

pemasok Penentuan saat pembelian Jumlah pembelian

..

Rangsangan-rangsangan (stimulasi) pemasaran dan stimulasi pemasaran lainnya masuk kedalam kesadaran konsumen (nasabah). Kemudian dilanjutkan kepada karakteristik konsumen (nasabah) dan proses keputusap konsumen (nasabah). Ditahapan inilah sebenarnya proses yang menentukan itu terjadi, dimana konsumen (nasabah) berupaya untuk memutuskan membeli atau tidaknya suatu produk atau jasa tertentu. Dari proses keputusan ini pada akhirnya menghasilkan keputusan pembelian. Keputusan pembelian tersebut tentunya didasari pada stimulais-stimulasi pemasaran yang mempengaruinya.

Secara garis besar, faktor-faktor yang mempengaruhi nasabah terdiri dari dua faktor yaitu, faktor eksternal dan ji1ktor internal. Faktor eksternal terdiri dari stimulasi pemasaran (dapat dikendalikan oleh manajemen perusahaan) dan stimulasi lainnya (diluar kendali pihak manajemen). Sedangkan faktor internal adalah karakteristik nasabah itu sendiri.

a. Faktor Eksternal

Maksud dari faktor eksternal disini adaiah faktor-faktor yang berada diluar diri konsumen (karakteristik). Faktor-faktor tersebut terdiri atas beberapa rangsangan pemasaran dan rangsangan lainnya.

terdiri dari 7 P (Product, Price, Place, Promotion, People, Proces, Phisical evidence), Hanya yang menjadi perbedaan antara industri perbankan dengan industri lain adalah pada industri perbankan yang menjadi barang dijual adalah produk dan jasa perbankan bukan berupa barang sebagaimana layaknya industri (perusahaan) lain, sehingga konsep pemasarannya lebih cendrung mengikuti konsep untuk industri yang bergerak dibidang jasa. Bisnis industri perbankan itu sendiri merupakan bisnis yang sangat dipengaruhi oleh trust masyarakat (nasabah).

Marketing Mix adalah kombinasi dad ketujuh variabel kegiatan yang merupakan inti dari sistem pemasaran yaitu, Product, Price, Place, Promotion, People, Proces dan Physical Evidance. Atau dengan kata lain Marketing Mix merupakan kumpulan variabel-variabel yang dapat digunakan oleh perusahaan (bank) untuk mempengaruhi tangapan konsumen (nasabah). Oleh karena itu dapat dikatakan bahwa Marketing Mix merupakan salah satu perangkat yang menentukan tingkat keberhasilan pemasaran dan kesemuanya itu ditujukan untuk memberikan kepuasan kepada konsumen ( nasabah).

Physical Evidence, dan Process. Mengenai masaing-masing buaran disesuaikan dengan bentuk industri (perusahaan).

1) Strategi Produk

Selama beberapa tahun terakhir, bisnis industri perbankan khususnya Bank Syariah telah melakukan usaha-usaha yang mengarah pada pemenuhan kebutuhan nasabah. Berbagai macam produk barn yang inovatif diciptakan sebagai pengembangan ke arah peningkatan untuk membuat nasabah menjadi lebih fleksibel dalam melakukan setiap transaksi dan untuk menarik minat calon nasabah a.gar mau berinvestasi. Jenis-jenis produk dan jasa yang umumnya ditawarkan oleh Bank Konvensional dan Bank Syariah adalah:

a) Produk Penghimpunan Dana (Funding) Giro

Tabungan Deposito

b) Produk Penyaluran Dana (Landing)

Kredit Perdagangan (Besar, Menengah, Kecil) Kredit Berjangka (Panjang, Menengah, Pendek) KreditUMKM

Dan lain sebagainya c) Produk Jasa (Services)

Transfer (Dalam maupun Luar Negeri) Safe Deposit Box

Wali Amanat, dan lain sebagainya 2) Strategi Penetapan Harga

Harga merupakan salah satu variabel dalam Marketing Mix yang paling fleksibel dan mudah diubah secara cepat. Para pengambil keputusan baik dalam perusahaan maupun bank sering menghadapi persaingan harga dengan pesaingnya. Ada beberapa metode yang dapat dilakkan perusahaan dalam menetapkan harga untuk produk baru, diantaranya adalah: a) Sebelum menetapkan harga, Perusahaan (Bank) perlu

b) Menetapkan harga yang sekiranya dapat diterima oleh end user (konsumen ).

c) Penetapan harga juga bisa dilakukan dengan menetapkan metode harga awal peluncuran produk dengan setinggi-tingginya dengan tujuan untuk menyaingi pasar.

d) Penetapan harga dapat juga dilakukan dengan menggunakan Metode Penetration Pricing, yaitu dengan cara menetapkan harga serendah-rendahnya yang bertujuan menarik minat konsumen (nasabah) dan memperoleh market share yang besar.

Faktor-faktor yang perlu diperhatikan dala penetapah harga jasa perbankan antara lain:

a) Biaya produk dan jasa.

Hal ini cukup rumit karena produk dan jasa bank memiliki karakteristik sendiri yang tidak dapat disamakan dengan produk manufacturing.

b) Faktor nasabah.

Dalam kondisi persaingan yang ketat, nasabah biasanya akan mencari harga yang paling murah, dan menguntungkan baginya.

c) Pesaing.

apakah akan menetapkan harga sama dengan atau lebih rendah atau lebih tinggi dari harga yang ditawarkan oleh pesaing, tentunya disertai dengan tujuan-tujuan penetapan harga.

d) Kualitas pelayanan.

Pada umumnya konsumen (nasabah) menginginkan pelayanan yang cepat, dan ramah. Bahkan dalam beberapa kasus harga tidak menjadi masalah yang berarti selama konsumen (nasabah) merasa mendapatkan pelayanan yang memuaskan.

3) Strategi Saluran Distribusi (Place)

Keputusan pentin lainnya dalam Marketing Mix adalah mengenati strategi saluran distribusi (Place). Keputusan dalam memilih tempat akan sangat mendukung suksesnya pemasara lain. Sedikitnya ada dua faktor dalam menyediakan layanan 1asa untuk mencapai sasaran yaitu, pemilihan lokasi dan

pendistribusiannya. a) Lokasi

b) Saluran Distribusi

r---1

peヲセpustakaan@

UTA

/ _ _::_iN Si"AHID

jakartセa@

---__.)

Dalam ha! ini sedikitnya terdapat tiga partisan dalam mendistribusikan jasa bank antara lain I. Penyedia jasa bank 2. Perantara jasa bank 3. Nasabah. Secara tradisional penjualan langsung adalah metode paling sesuai dalam penjualan jasa perbankan. Dalam penjualan langsung ini biasanya menggunakan pendekatan melalui pembukaan kantor cabang, kantor cabang pembantu, dan kantor kas yang merupakan alternatif penjualan langsung kepada nasabah.

4) Strategi Komunikasi Pemasaran (Promotion)

Komunikasi pemasaran (Promotion) adalah aktvitas yang dilakukan untuk menyebarkan informasi, mempengaruhi, dan mempengaruhi dan atau mengingatkan pasar sasaran agar bersedia menerima, membeli sekaligus loyal pada produk yang ditawarkan perusahaan.

Sukses atau tidaknya suatu komunikasi pemasaran pada dasarnya tergantung pada empat faktor yang saling berkaitan satu sama lainnya yaitu:

a) Daya pesan semua

b) Kejeasan dan kekuatan dalam menyatakan (mengkomunikasikan)

d) Tingkat pengeluaran. 5) People (Nasabah).

Orang atau nasabah merupakan faktor penting yang dapat d ipengaruh i oleh manajemen. Yang rnenjadi sasaran utama dalam buaran ini adalah umat isalam yang ingin bebas dari bunga atau riba. Sesuai dengan adanya pelarangan riba dalam agama islam maka pihak manajemen bisa mernpengaruhi nasabah tersebut untuk pindah menggunakan bank syariah. Dalam ha! ini pengetahuan nasabahlah yang dapat dipengaruhi oleh pihak manajemen.

6) Physical Evidence (Bukti Fisik).

Selanjutnya adalah bukti fisik, kepercayaan nasabah dapat dipengaruhi juga oleh bukti fisik dilapangan. Dalam ha! ini adalah kemudahan yang ditawarkan oleh pihak bank dalam memanjakan nasabahnya sehingga nasabah semakin loyal dan semakin be1tambah kepercayaannya S(:hingga menimbulkan nilai kepuasan terhadap produk/ jasa yang ditawarkan, seperti mudah menemukan ATM, banyaknya kantor cabang, kemudahan dalam setiap transaksi dan masih banyak !agi. 7) Process (Proses)

tidak berbelit-belit dapat dijadikan salah satu strategi pasar clalam menarik perhatian nasabah.

8) Rangsangan (stimulasi) Pemasaran lainnya.

Selain Marketing Mix ada juga rangsangan-rangsangan pemasaran lain yang dapat merubah (mempengaruhi) keputusan konsumen (nasabah) untuk menggunakan produk clan jasa tertentu. Rangsangan pemasaran lainnya yang sangat berkaitan erat clengan jenis perusahaan. Oleh karena itu rangsangan pemasaran lain dapat dikelompokkan menjadi beberapa macam bentuk seperti:

a) Merek

Merek oleh beberapa konsumen (nasabah) dapat mempengaruhi dan memuaskan kebutuhan mereka akan penggunaan suatu produk dan jasa tertentu. Merek iclentik sekali dengan kualitas suatu produk clan jasa. Oalam industry perbankan mewk biasanya dikaitkan dengan nama bank yang bersangkutan.

b) Kualitas SOM (Manajemen)

Memiliki sifat positif, jujur dan berdedikasi tinggi tehadap profesinya.

- Memiliki pengetahuan yang mendalam sehingga dapat mendukung kemampuan teknisnya agar dapat melaksanakan tugas-tugas dengan baik.

Memiliki wawasan yang luas serta kearifan yang tinggi.

c) Kondisi Ekonomi

Kondisi perekonomian suatu Negara sudah tentu akan mempengaruhi keputusan konsumen (nasabah) dalam menggunakan suatu prodak dan jasa.

d) Sosial dan Budaya

Pengaruh sosial dan budaya (masyarakat) juga memiliki pengaruh yang cukup besar dalam menentukan produk dan jasa yang akan dipilih.

e) Teknologi

b. Faktor Internal

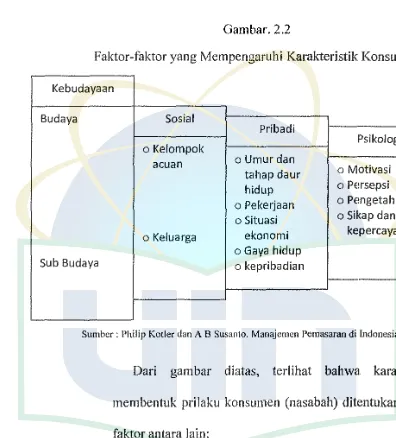

Faktor internal merupakan faktor yang terkait lansung dengan diri nasabah itu sendiri (karakteristik). Menurut Philip kotler2 ada beberapa faktor yang mempengaruhi karakteristik konsumen

Gambar. 2.2

Faktor-faktor yang Mempengaruhi Karakteristik Konsumen

Kebudayaan

Buda ya Sosial

Pribadi o Kelompok

o Umur dan

acuan

tahap daur hid up o Pekerjaan o Situasi o Keluarga ekonomi

o Gaya hidup

Sub Budaya o kepribadian

-·

Psikologi

-·

0 0

o Motivasi

Persepsi

Pengetahuan o Sikap dan

kepercayaan

I

-konsumen

Su1nbcr: Philip Kotler dan AB Susanto. Manajemen Pemasaran di Indonesia 1999: 223

Dari gambar diatas, terlihat bahwa karakteristik yang membentuk prilaku konsumen (nasabah) ditentukan oleh beberapa faktor antara Jain:

I) Faktor budaya yang terdiri dari budaya, sub budaya, dan kelas social.

2) Faktor sosial yang terdiri dari kelompok acuan, keluarga, peran dan status.

2 lbid.,p. 223

[image:39.595.84.480.205.643.2]3) Faktor pribadi yang terdiri dari umur, pekerjaan, status ekonomi, gaya hidup, kepribadian dan konsep diri.

4) Faktor psikologis yang terdiri dari motivasi, persepsi, pengetahuan, sikap dan kepercayaan.

Dalam ha! ini, peneliti tidak akan mengkaji secara keseluruhan faktor-faktor diatas tadi. Pembahasan berkaitan dengan faktor internal ini akan tertuju pada pembahasan karakteristik demografi dan sub budaya, dimana didalam faktor sub budaya terdapat agama. Sejauh mana faktor agama seseorang dapat mempengaruhi karakteristik prilaku konsumen (nasabah) sehingga akan menjadi suatu ha! yang menarik dan sangat terkait dengan penelitian ini yang berkaitan dengan nasabah bank syariah khususnya Bank Muamalat Indonesia.

Sebagai mana telah disebutkan dalam bab pendahluan, bahwa salah satu alasan berdirinya bank syariah adalah untuk memfasilitasi mayoritas masyarakat Indonesia yang beragama lsalam yang tidak mau atau enggan bertransaksi dengan menggunakan sistem bunga. Dengan berdirinya bank syariah, maka seharusnya ha! tersebut benar-benar merupakan suatu faktor yang mendorong nasabah untuk menggubakan produk dan jasa bank syariah. Akan tetapi benarkah?

biasanya dibagi dalam beberapa bagian yang lebih kecil. Inilah yang disebut dengan sub budaya.

Ada beberapa definisi sub budaya yang dikemukakan oleh para ahli. Berikut diantaranya3:

Mowen and Minor say that a subculture may be dijlned as

subdivision of national culture that is based on some unifYing

characteristic, such as social status or nationality, and whose

members share similar pa!lern of behaviour that distinct from

1hose of national care.

Pater and Olson say that subculture are distinctive group of

people in a society that share common cultural meanings for

qffective and cognitive response (emotional, beliefs, value and

ァッ。ャ[セL@ behaviour (customs, scrip! and ritual, behavioural

norms), and the environmental factor (living condition,

geographic location, important objects).

Setiap sub budaya terdiri dari beberapa sub budaya yang lebih kecil. Sub budaya termasuk nasionalisme, agama, kelompok, ras, dan wilayah geografis. Banyak sub budaya membentuk segmen pasar penting, dan pemasaran sering kali merancang produk dan program pemasaran yang disesuaikan dengan kebutuhan mereka berdasarkan pada sub budaya.

3

Ujang Sumarwan. "Perilaku Konsumen; Teori dan Penerapannya dalam Pemasaran", Gahlia

Menurut Ujang Sumarwan suatu budaya akan terdiri alas bebrapa kelompok kecil lainnya, yang dapat dicirikan oleh adanya perbedaan prilaku antara kelompok kecil tersebut. Perbedaan kelompok tersebut berdasarkan kepada perbedaan karakteristik sosial, ekonomi, dan demografi konsumen. Konsep sub budaya sangat terkait dengan demografi. Demografi akan menggambarkan secara detail karakteristik seseorang.

Gambar.2.3

Karakteristik Demografi dan Sub Budaya

NO KARAKTERISTIK DEMOGRAFI CONTOH

SUBBUDAYA

I. Usia Anak-anak, remaja, dewasa, Jansia

2. Agama Islam, Katolik, protestan, Budha,

Hindu

3. Pendidikan SD, SMP, SMA, DI, D2, 03, Sl,

S2,S3

4. Pekerjaan PNS, Karyawan Swasta, Guru,

Lainnya

5. Pendapatan/ gaji .:;: Rp.1.000.000 s/d

:O:Rp. l 0.000.000

6. Tempat tinggal DK! Jakarta, lainnya

Sun1ber: UJang Suman.van, "P11laku konsumen; Teon dan Penerapannya dalam Pemasaran". 2000: 198

a) Usia

(mengkunsumsi) produk atau jasa yang berbeda. Perbedaan usia juga akan mengakibatkan perbedaan selera dan kesukaan terhadap merek. Dari sisi manajemen pemasaran, semua penduduk dengan berapapun usianya adalah konsumen. Namun pihak manajemen juga harus memikirkan dengan pasti apakah usia tersebut bisa dijadikan dasar untuk segmentasi pasar atas produk dan jasa yang ditawarkan atau tidak. Hal tersebut harus diteliti lebih dalam melalui riset pemasaran.

b) Agama

Agama yang dianut oleh konsumen bisa mempengaruhi keputusan atas penggunaan produk dan jasa tertentu. Agama terkadang menjadi faktor penentu keberhasilan pemasaran sebuah produk, misalnya seperti lebel "HALAL" pada produk makanan te1ientu, yang tentunya ditujukan untuk konsumen yang tidak mau mengkonsumsi makanan yang tidak halal (haram).

Dalam kenyataannya, agama dapat membentuk suatu budaya atau tradisi dalam suatu masyarakat. Peranan agama ini diyakini mempunyai peranan yang cukup besar dalam menentukan kepuasan konsumen untuk megkonsumsi suatu barang atau jasa. Jadi, kecendrungan keputusan konsumen mau atau tidak menggunakan (mengkonsumsi) suatu produk atau jasa ditentukan oleh keyakinan (agama) yang dianut oleh

konsumen. Dalam ruang lingkup yang lebih luas, kecendrungan tersebut dapat mengkristal dan menjadi budaya atau tradisi dalam suatu masyarakat.

Masyarakat Indonesia umumnya memeluk agama Islam. Ajaran Islam menganjurkan umatnya untuk selalu berpegang teguh pada prinsip-prinsip syariah yang terkandung didalam Al-Qur'an dan Al-Hadits serta menerapkannya dalam kehidupan sehari-hari. Ajaran Islam merupakan ajaran yang menyeluruh termasuk didalamnya mengatur aktivitas dalam berekonomi yang merupakan bagian ibadah dalam hidup seorang muslim. Sehingga kehidupan perekonomiannya juga mengacu pada syariat Islam. Pemahaman inilah yang merupakan salah satu faktor pendorong yang memotivasi seorang muslim untuk menggunakan produk perbankan syariah yang ·sesuai dengan syariat Islam.

Beberapa hal yang paling mendasar yang berkaitan dengan bank syariah yang mampu mempengaruhi keputusan nasabah khususnya yang beragama islam untuk menggunakan bank syariah diantaranya adalah :

Adanya larangan riba (bunga). System bagi hasil yang baik.

Prinsip-prinsip Syariah islam dalam setiap transaksi perbankan.

Investasi/pembiayaan bank syariah pada bisnis yang halal dan baik.

Bank syariah sebagai wujud nyata system ekonomi islam. c) Pendidikan

d) Pekerjaan

Pekerjaan konsumen memiliki peran dalam menentukan

keputusannya untuk menggunakan procluk dan jasa. Pekerjaan

mempunyai hubungan dengan pendidikan konsumen, karena

beberapa profesi sepe1ti pegawai bank, pengacara, akuntan dan

lainnya memerlukan syarat-syarat fonnal agar bisa bekerja

sebagai profesi tersebut.

e) Tempat Tinggal

Tempat tinggal konsumen akan mempengarnhi pola

konsumsinya dan mempengaruhi keputusannya untuk

menggunakan produk dan jasa tertentu. Faktor lokasi

perusahaan yang menjual produk dan jasa yang dekat dengan

"

tempat tinggal konsumen tersebut bisa mendorongnya untuk

menggunakan produk clan jasa tersebut.

f) Pendapatan (gaj i)

Pendapatan (gaji) merupakan imbalan yang diterima oleh

seorang konsumen dari pekerjaan yang dilakukannyadalam

usaha mencari nafkah. Pendapatan merupakan sumber daya

material yang penting bagi konsumen. Oleh karcna itu

pendapatan (gaji) mempengaruhi keputusan konsumen dalam

mengkonsumsi atau menggunakan produk dan jasa perusahaan

3. Prosese Kcputusan konsumen

Keputusan konsumen untuk membeli suatu produk dan jasa te11entu akan diawali oleh proses-proses berikut:

Gamhar. 2.4

Proses Keputusan Membeli

Mengenali kebutuhan Pencarian informasi

[=;

Evaluasi alternatifPerilaku pasca

pembelian

¢=J [

Keputusan membeliSun1bcr : Philip Kotler dan A B Susanto. Manaje1nen Pen1asaran di Indonesia 1999: 254

a. Pengenalan Kebutuhan.

Pengenalan kebutuhan muncul ketika konsumen menghadapi suatu masalah, yaitu suatu keadaan dimana terdapat perbedaan antara keadaan yang diinginkan dengan keadaan yang sebenarnya terjadi. Kebutuhan harus diak:tifkan dahulu sebelum bisa dikenali. b. Pencarian lnformasi.

l) Sumber pribadi; keluarga, teman, tetangga, kenalan.

2) Sumber komersial; iklan, wiraniaga, agen, kemasan, pajangan. 3) Sumber publik; media masa, organisasi penilaian konsumen. 4) Sumber pengalaman; pengalaman penggunaan produk.

Pengetahuan relatif dari sumber ini berfariasi menurut produk dan pembeli. Pada umumnya konsumen menerima sebagian besar informasi mengenai suatu produk dan jasa dari sumber komersil -yang dikendalikan oleh pemasaran perusahaan-. Akan tetapi, sumber yang paling efektif adalah sumber dari pribadi konsumen itu sendiri (karakteristik prilaku konsumen). Sumber pribadi mempunyai peran yang sangat penting sekali dalam mempengaruhi pembelian produk dan jasa konsumen. Sumber komersil biasanya memberi tauh pembeli, tetapi sumber pribadi membenarkan atau mengevaluasi produk bagi pembeli.

c. Evaluasi Alternatif.

Pada tahap ini konsumen membentuk kepercayaan, sikap, dan intensitasnya mengenai alternatif produk dan jasa yang dipertimbangkan tersebut. Evaluasi altematif muncul karena banyaknya altematif pilihan atau banyaknya rangsangan-rangsangan (stimulus) yang masuk dalam diri konsumen.

pada produk dan jasa yang dievaluasi, juga tergantung pada faktor-faktor lainnya. Sedikitnya ada tiga karakteristik yang sering digunakan untuk evaluasi, antara lain adalah:

l) Harga. Harga adalah atribut produk dan jasa yang paling sering digunakan oleh sebagian besar konsmnen untuk mengevaluasi suatu produk dan jasa. Untuk sebagian konsumen yang masih berpendapatan rendah, maka harga adalah faktor yang dipertimbangkan dalam memilih produk dan jasa tertentu. Kebanyakan konsumen sangat sensitif terhadap harga

2) Merek. Merek adalah nama penting bagi suatu produk dan jasa. Merek adalah simbol dan indikator dari sebuah kualitas suatu produk dan jasa. Maka tidaklah mengherankan bila merek sering kali dijadikan kriteria dalam mengevaluasi suatu produk ataujasa.

3) Asal Negara. Konsumen Indonesia dikenal sebagai konsumen yang paling suka dengan produk impor. Kebanyakan orang (konsumen) menganggap produk impor lebih bermutu dan berkualitas bila dibandingkan dengan produk dalam negeri. d. Keputusan Membeli.

kemungkinan adanya faktor lain yang menyebabkan berpaling dari merek yang disuka.

Secara umum pengambilan keputusan tersebut dipengaruhi dua faktor. Pertama faktor internal, yaitu faktor yang berasal dari individu termasuk didalamnya karakteristik prilaku konsumen. Faktor internal ini justru mempunyai pengaruh yang sangat besar dalam menentukan proses keputusan untuk membeli. Kedua, faktor eksternal. Yaitu, sesuatu yang berasal dari luar diri konsumen seperti keluarga, budaya, faktor sosial, promosi (iklan), harga, merek, hadiah, dan lainnya.

e. Tingkah Laku Pasca Pembelian.

B.

PERBANKANSYARIAHI. Definisi Perbankan Syariab

Bank Syariah merupakan bank yang menggunakan prinsip-prinsip sesuai dengan ajaran Islam. Dalam pengoprasiannya Bank Syariah meng!,11makan prinsip bagi hasil. Jadi dapat diakatakan bahwa bank syariah adalah bank dengan prinsip bagi basil. Bank syariah itu sendiri telah mendapat ligitimasi dari pemerintah Indonesia sebagai mana terdapat dalam UU No. 7 Th. 1992 tentang perbankan sebagai mana telah diubah dengan UU No. IO Th.1998 adalah:

Bank umum ada/ah bank yang me/aksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah

(bagi hasil) yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran.

Prinsip syariah juga didefinisikan sebagai aturan yang berdasarkan hukum Islam antara pihak bank dengan pihak penyimpan dana, pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan dalam sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual-beli (murabahah), atau pembiayaan barang berdasarkan sewa (ijarah).

Sunnah. Berusaha sesuai syariah disini adalah beroperasi sesuai dengan mengikuti ketentuan-ketentuan syariat Islam khususnya yang menyangkut dengan tata cara bermuamalat islami antara lain dengan menjauhi berbagai macam praktek riba. Kemudian melakukan usaha kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

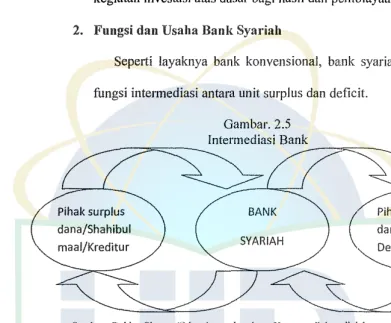

2. Fungsi dan Usaha Bank Syariah

[image:52.595.87.479.227.550.2]Seperti layaknya bank konvensional, bank syariah juga memiliki fungsi intermediasi antara unit surplus dan deficit.

Gambar. 2.5 lntermediasi Bank

MMMMセZZZZZZZM]ZZZZセMMM MMMMセセLLNNNMMMMM

Pihak surplus dana/Shahibul maal/Kreditur

BANK

SYARIAH

(

Sumbcr: Dahlan Siamat, "Manajemen Lembagtl Keuangan" data diolah

Pihak deficit dana/Mudharib/ Debitur

Usaha-usaha dalam bank syariah dapat dikatakan masih terbatas bila dibandingakn dengan bank konvensional, hal ini dikarenakan bank syariah hanya melakukan usaha-usaha yang :iesuai dengan prinsip syariah.

3. Kcgiatan Oprasional Bank Syariah

a. Penghimpunan Dana (Funding)

I) Giro (wadi'ah)

Giro (wadi'ah) merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Sedikitnya ada duajenis wadi'ah:

a) Wadi'ah yad al-amanah

Wadi'ah yad al-amanah mempunyai karakter sebagai berikut:

Harta yang dititipkan tidak boleh dimanfaatkan dan digunakan oleh penerima titipan.

Penerima titipan hanya berfungsi sebagai penerima amanah yang bertugas menjaga barang/harta yang dititipkan tanpa boleh memanfaatkannya.

Sebagai konpensasi, penerima titipan diperkenankan untuk membebankan biaya kepada yang menitip.

Mengingat barang yang dititipkan tidak boleh dimanfaatkan oleh penerima titpan, aplikasi yang mungkin dapat diterapkan dalam dunia perbankan adalah safe deposit box.

b) Wadi' ah yad adh-dhamanah

Wadi'ah yad adh-dhamanah mempunyai karakter sebagai berikut:

Karena dimanfaatkan, harta yang dititipkan tentunya dapat menghasilkan manfaat. Meskipun demikian, tidak ada keharusan bagi penerima titipan untuk memberikan hasil pemanfaatan kepada si penitip.

Produk perbankan yang sesuai 、Qセョァ。ョ@ prinsip ini adalah tabungan dan giro.

Jumlah pembeian bonus dalam ha! ini adalah sepenuhnya wewenang manajemen, karena pada prinsipnya dalam akad ini penekanannya adalah ti ti pan. 2) Tabungan (mudharabah)

Secara konseptual, mudharabah terbagi menjadi dua macam, yaitu:

a) Mudharabah Mutlagah adalah dimana penabung tidak memberikan batasan alas dana yang ditabungnya. Bank diberi wewenang penuh mengelola dana tersebut tanpa terkait waktu, tempat, jenis usaha, jenis pelayanan, dan lainnya. Aplikasi perbankan yang sesuai dengan prinsip ini adalah time deposit biasa.

pada prakteknya, bank syariah menerapkan dua akad dalam tabungan yaitu wadi 'ah dan mudharabah. Tabungan yang menerapkan akad wadi 'ah digunakan untuk tabungan yang dapat ditarik sewaktu-waktu. Pada prinsipnya tabungan ini menyerupai giro, hanya saja system penarikannya tidak menggunakan eek. Dalam hal tenggung jawab dan pembagian keuntungan atas penggunaan dana tabungan sama seperti giro. Sedangkan tabungan yang menerapkan akan mudharabah mengikuti prinsip-prinsip mudharabah antara lain:

Keuntungan dari dana yang diinvestasikan harus dibagi antara shasibul maal (penabung) dan mudharib (pihak bank).

Adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan. Karena untuk melakukan investasi dengan memutar dana itu diperlukan waktu yang cukup.

Apabila bank mengalami kerugian, maka pemilik tabungan juga ikut menanggung resiko kerugian tersebut.

3) Deposito berjangka

mudharib. Penerapan mudharabah terhadap deposito dikarenakan kesesuaian antara keduanya. Misalnya mudharabah mensyaratkan adanya tenggang waktu antara peyetoran dan penarikan agar dana tersebut dapat diputar. Tenggang waktu ini merupakan salah satu sifat dari deposito, missal I bulan, 3 bulan,6 bulan, 12 bulan dan seterusnya. 4) Penerimaan dana lainnya

Selain menerima simpanan dari masyarakat, bank syariah juga dapat pula menerima dana dari bank serta pihak lain atas dasar prinsip wadi'ah atau qard al-hasan. Penerimaan dana atas dasar qard al-hasan dapat berupa zakat, infaq dan shadaqah.

b. Penyalnran Dana (Landing)

Penyaluran dana bank syariah dilakukan dengan cara menyediakan pembiayaan untuk berbagai kegiatan/usaha yang diajukan dan akan dilakukan oleh nasabah. Pembiayaan-pembiayaan tersebut atas dasar sebagai berikut:

I) Bagi Hasil

a) Al- Mudharabah

pihak bank menerima imbalan yang besarnya ditetapkan atas dasar persetujuan kedua belah pihak. Apabila terjadi kerugian atas usaha yang dibiayai, maka kerugian tersebut sepenuhnya ditanggung oleh bank, kecuali atas dasar kesalahan nasabah.

Secara umum, mudharabah terbagi menjadi duajenis:

(!) Mudharabah Mutlaqah. Yaitu, bentuk kerja sama

antara Shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan tempat.

(2) Mudharabah Muqayyadah. Yaitu, bentuk kerja

sama antara shahibul maal dengan mudharib dengan batasan jenis usaha, waktu dan tempat. b) Al- Musyarakah

kerugian tersebut ditanggung oleh kedua belah pihak sesuai dengan porsi modalnya.

2) Jual-beli

a) Al - Murabahah

Ba'I Al-Murabahah adalah jual - beli barang pada harga asal ditambah dengan keuntungan yang disepakati. Bank membiayai pembelian barang yang diperlukan oleh nasabah dengan pembiayaan. Kemudian, dalam pelaksanaannya dilakukan dengan cara bank membeli atau memberi kuasa kepada nasabah untuk membelikan barang yang diperlukannya dengan mengatas namakan bank. Selanjutnya pada saat yang bersamaan bank menjual barang tersebut kepada nasabah sebesar harga pokok ditambahkan dengan "mark up" untuk dibayarkan kepada nasabah pada jangka waktu tertentu, sesuai dengan yang telah disepakati oleh kedua belah pihak.

b) As-Salam

c) Al - lstishna'

Merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat barang atau membeli barang tersebut sesuai dengan spesifikasi yang telah disepakati dan menjualnya kembali kepada pembeli akhir. Kedua belah pihak bersepakat atas harga serta siste pembayarannya.

3) Sewa

a) Al - Ijarah

Merupakan akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang atau jasa tersebut. Apabila ada perpindahan kepemilikan barang tersebut maka akan dinarnakan ijarah Mutahiya Bittamlik (IMBT). Pembiayaan jenis ini biasanya diguanakan dalam leasing baik secara sewa ataupun operating lease maupun secara sewa beli atau finance lease.

c. Jasa (Services)

Bank Syariah juga menyediakan jasa dalam rangka mempermudah aktifitas transaksinya. Jasajasa tersebut antara lain:

1) Al- Wakalah

Adalah pelimpahan kekuasaan oleh seseorang kepada orang lain dalam hal-hal yang diwakilkan. Bank Syariah dapat menjadi wali atas seseorang yang memnutuhkannya untuk melakukan suatu usaha atau proyek. Dalam ha! ini bank mendapat fee sebagai imbalannya.

2) Al - Kafalah

Bank Syariah dapat memberikan garansi atas permintaan nasabah antara lain untuk menjamin pelaksanaan proyek dan pemenuhan kewajiban tertentu oleh pihak yang dijamin. Atas pemberian bank garansi ini, bank memperoleh sejnmlah fee tertentu sebagai imbalannya.

3) Al - Hiwalah

Merupakan pengalihan hutang dari seseorang yang berhutang kepada orang lain yang wajib menanggungnya. Dalam aplikasi perbankan, pihak bank menggunakan akad ini untuk fasilitas transfer. Atas fasilitas ini, bank mengenakan fee sebagai im balannya.

4) Al- Qard al Hasan

social terhadap nasabah yang benar-benar membutuhkan dan berhak.

C. Penelitian Terdahuln

Sebagai pertimbangan dn acuan perbandingan untuk landasan penelitian yang akan dilakukan oleh peneliti, maka penelitian menggunakan penelitian yang perah dilakukan oleh Dr. Harif Amali Rivai, SE., M.Si. dan kawan-kawan tahun 2006.

penelitian terdahulu yang dilakukan oleh Dr. Harif Amali Rivai, SE., M.Si. dan kawan-kawan yang merupakan ke1jasama antara Bank Indonesia dengan CBR Universitas Andalas yang sepenuhnya dibiayaai oleh Bank Indonesia pada tahun 2006 dengan judul "Identifikasi faktor penentu keputusan konsumen dalam memilih jasa perbankan: Bank Konvensional VS Bank Syariah".

Hasil dari penelitian ini adalah menemukan bahwa terdapat perbedaan persepsi terhadap keberadaan bank syariah dibanding dengan bank konvensional. Dari 124 responden nasabah bank konvensional,sebanyak 51,4% menyatakan bahwa konsep bunga be1ientangan dengan ajaran agama. Namun demikian mereka tetap memilih untuk tetap berhubungan dengan berbagai produk yang ditawarkan bank konvensional.

berbagai produk bank konvensional. Sementara sisanya(l8,5%) berpendapat bahwa mereka tidak tahu; apakah bunga bertentangan dengan agama.

Hasil pengujian dengan cross-tab analysis m<mdukung bahwa tidak terdapat hubungan signifikan antara persepsi tentang bunga dengan keinginan untuk menjadi nasabah bank syariah. Dengan demikian dapat disimpulkan bahwa tidak terdapat perbedaan persepsi yang signifikan berdasarkan niat nasabah bank konvensional untuk menjadi nasabah bank syariah.

D. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasamya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan.(Abdul Hamid :2007:26 ).

l, Keislaman responden.

2. Adunya lamngan riba.

3. Sistem bagi hasil yang adil dim transparan.

4. Prinsip syariah islain dalrun setiap transaksi perbankan.

5. lnvestasi pada bisnis yang baik dan halal. 6. Produk yang menarik, beragam dan inovati f.

7. Prosentase nisbah bagi basil.

8. Kc1nudahan produk dalm setiap transaksi perbankan.

9. Fitur pcndukung yang terdapat dalarn produk.

I 0. Fasilitas banyaknya !cantor cabang di berbagai dacrah.

l I. Fasilitas banyaknya jaringan ATM BMI (bcrsmna & BCA),

12. Fasilitas pelayanan transaksi perbankan yang Jengkap.

13. Pelayanan yang ramh dan cepat dari para

karyawan/ti BMI.

14. Lokasi BMJ nn1dah di lemukan (dijangkau). 15. Lokasi BMJ di tempal strategis.

16. Gedung BMJ n1enarik, nyamann&

n1enycnangkan.

17. Lokasi BMl beradadi tempatyangrunan.

J 8. Adan ya dorongan dari pihak luar(keluarga, teman,dll)

19. Prornosi yang dilakuka oleh BMJ.

20. Sosialisasi Bank Syariah oleh beberapa

kalangan un1at Islan1 (Guru, ulama, dll).

2 I. Nanm BMJ yang sudah terkenal dan

lerpercaya.

22. BMI merupakan Bank Syariah pertarna dan mtnni syariah,

23. Tingkat pe11gcn1balian keuntungan yang tinggi di BM!

Faktor ke-1

Faktor ke-2

Faktor ke-3

Dari gambar diatas, dapat dijelaskan bahwa 23 variabel diatas dibagi mertjadi enam faktor untuk memudahkan dalam pernberian kode yaitu: A. Faktor Syariah

1) Keislaman responden. 2) Adanya larangan riba.

3) System bagi basil yang adil dan transparan. 4) Prinsip syariah dalam setiap transaksi perbankan. 5) lnvestasi untuk bisnis yang baik dan halal. B. Faktor Produk

6) Produk yang beragam, menarik dan inovatif. 7) Prosentase nisbah bagi hasil.

8) Kemudahan produk dalam melakukan transaksi perbankan. 9) Fitur pendukung yang terdapat dalam produk.

C. Faktor Fasilitas dan Pelayanan

10) Fasilitas banyaknya kantor cabang di berbagai daerah. 11) Fasilitas banyaknyajaringan ATM BM! (bersama dan BCA). 12) Fasilitas sarana pelayanan transaksi perbankan yang lengkap. 13) Pelayanan yang ramah dan cepat dari karyawan/ti BMI. D. Faktor Lokasi

E. Faktor Promosi. Dorongan, dan Sosialisasi

18) Adanya dorongan dari pihak luar (keluarga, teman, dan lainnya). 19) Promosi (iklan) yang dilakukan oleh BMI.

20) Sosialisasi Bank Syariah yang dilakukan oleh beberapa kalangan umat islam (Guru, Ulama, dan lainnya).

F. Faktor Merek dan lainnya.

21) Nama BM! yang sudah terkenal dan terpercaya.

22) BM! merupakan Bank Syariah pertama dan mumi syariah. 23) Tingkat pengembalian keuntungan yang tinggi di BMI.

E. Hipotesis

BAB III

METODELOGI PENELITIAN

A. RUANG LINGKUP PENELITIAN

Penelitian dilakukan di daerah Jakarta Selatan, lebih tepatnya di Bank Muamalat Indonesia, Tbk Cabang Fatmawati Jakarta, penelitian ini dilakukan lebih kurang dua (2) bulan. Penelitian ini mengambil lokasi di Bank Muamalat Indonesia, Tbk Cabang Fatmawati. Lokasi tersebut peneliti pilih karena BMI Cabang Fatmawati sering melakukan transaksi yang ban yak dan beragam.

Ruang ligkup penelitian dibatasi pada faktor-fak'tor yang menjadi alasan nasabah memilih produk dan jasa pada suatu bank syariah dari sudut pandang nasabah.

H. METODE PENENTUAN SAMPEL I. Populasi

2. Sampel

Sampel adalah bagian dari jumlah data d