UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku Pada PT. Hilon Sumatera Medan

Oleh :

NAMA : JEFRI ANDY SEBAYANG

NIM : 070522092

DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S-1

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku Pada PT. Hilon Sumatera Medan aalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Desember 2010 Yang Membuat Pernyataan,

Jefri Andy Sebayang NIM : 070522092

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa, atas berkat dan kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis tepat pada waktunya dengan judul “Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku Pada PT. Hilon Sumatera Medan”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada pembaca agar sudi kiranya memberikan saran dan kritik yang sifatnya membangun demi tercapainya kesempurnaan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima bantuan dari berbagai pihak, baik dukungan moril dan materil. Untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi, Universitas Sumatera Utara, Medan,

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan,

4. Bapak Drs. Sucipto, MM, Ak selaku Pembanding/Penguji 1 dan Bapak Drs. Zainal A.T. Silangit, Ak selaku Pembanding/Penguji II yang telah memberikan kritik dan saran kepada peneliti,

5. Ayahanda Drs. Darta Sebayang, Ak dan Ibunda Djuarti Ginting (Alm), yang telah membiayai pendidikan selama ini serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari bahwa masih terdapat banyak kekurangan dalam penyusunan skripsi ini baik dalam tata bahasa maupun pembahasannya. Dengan demikian peneliti menerima kritik dan saran yang membangun dari berbagai pihak demi penyempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi banyak pihak

Medan, 20 Desember 2010 Penulis,

Jefri Andy Sebayang NIM : 070522092

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sistem informasi akuntansi pembelian bahan baku yang diterapkan pada PT. Hilon Sumatera Medan dan untuk menganalisis dan mengevaluasi baik tidaknya sistem informasi akuntansi pembelian bahan baku yang diterapkan pada PT. Hilon Sumatera Medan. Permasalahan yang dihadapi adalah Apakah sistem informasi akuntansi yang diterapkan atas pembelian bahan baku dan pengeluaran kas pada PT. Hilon Sumatera Medan sudah mampu mencegah kemungkinan terjadinya penyelewengan bahan baku dan kas perusahaan ?

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini, interview dilakukan dengan cara mengajukan pertanyaan secara langsung kepada pihak-pihak yang berkepentingan di PT. Hilon Sumatera Medan dan observasi yaitu dengan pelaksanaan suatu studi pengamatan dan pencatatan terhadap fenomena yang menjadi objek yang diteliti. Penelitian ini menggunakan 2 jenis data yaitu data primer dan sekunder. Metode analisis data yang digunakan adalah metode deskriptif dan deduktif.

Hasil penelitian menunjukkan bahwa PT. Hilon Sumatera Medan telah memisahkan fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. Fungsi gudang berada di tangan staf gudang, fungsi pembelian berada di tangan staf pembelian, fungsi penerimaan berada di tangan staf penerimaan, sedangkan fungsi akuntansi berada di tangan bagian akuntansi. Bagian penerimaan bahan baku tidak mempunyai tembusan surat order pembelian yang dapat digunakan sebagai dasar pengecekan atas bahan baku yang diterima dari pemasok. Keadaan tersebut menyebabkan terdapat kemungkinan perusahaan menerima bahan baku yang tidak sesuai dengan kebutuhan perusahaan.

ABSTRACT

This study aims to determine the accounting information system purchases of raw materials applied in PT. Hilon Sumatra, Medan and to analyze and evaluate whether or not accounting information systems purchases of raw materials applied in PT. Hilon Sumatra Medan. The problem faced is Does the accounting information system applied to the purchase of raw materials and cash expenditure on PT. Medan Sumatra Hilon been able to prevent any possible diversion of raw materials and the company's cash? Data collection techniques used were the documentation, namely the collection of data obtained from internal company documents relating to the scope of this research, interviews conducted by asking questions directly to the interested parties on PT. Hilon Sumatra, Medan and observation of the implementation of a study of observation and recording of the phenomenon that became the object under study. This study used 2 types of data are primary and secondary data. Data analysis methods used were descriptive and deductive method.

The results showed that PT. Medan Sumatra Hilon have separated the function of the warehouse, purchasing function, the function of receiving, and accounting functions. Warehouse functions in the hands of warehouse staff, purchasing function in the hands of purchasing staff, reception functions in the hands of reception staff, while the accounting function in the hands of the accounting department. The reception of raw materials do not have a copy of a letter of purchase orders that can be used as the basic checks on raw materials received from suppliers. The situation is cause there is a possibility the company receives raw material that is incompatible with the needs of the company.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah0 ... 3

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Sistem Informasi Akuntansi ... 7

2. Unsur-unsur Sistem Akuntansi... 10

3. Dokumen dan Catatan Pembelian ... 15

4. Sistem Pembelian Bahan Baku ... 20

BAB III METODE PENELITIAN

A. Jenis dan Sumber Data ... 32

B. Teknik Pengumpulan Data ... 32

C. Metode Analisis Data ... 33

D. Lokasi dan Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan ... 35

1. Sejarah Singkat Perusahaan ... 35

2. Struktur Organisasi Perusahaan ... 36

3. Dokumen dan Catatan Akuntansi Yang Digunakan ... 43

4. Prosedur Pembelian Bahan Baku ... 46

5. Prosedur Pengeluaran Kas ... 52

B. Pembahasan Hasil Analisis ... 56

1. Prosedur Pembelian Bahan Baku ... 56

2. Prosedur Pengeluaran Kas ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1. Dokumen Permintaan Pembelian ... 16

Gambar 2.2. Dokumen Order Pembelian ... 17

Gambar 2.3. Dokumen Penerimaan Barang ... 18

Gambar 2.4. Formulir Debit Memo ... 19

Gambar 2.5. Flowchart Pembelian Bahan Baku ... 25

Gambar 3.1. Struktur Organisasi PT. Hilon Sumatera Medan ... 38

Gambar 3.2. Flowchart Prosedur Pembelian Bahan Baku ... 51

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran 1. PT. Hilon Sumatera Medan Surat Permintaan Pembelian

Bahan Baku (SPPB)... 65 Lampiran 2. PT. Hilon Sumatera Medan Surat Order Pembelian (SOP) ... 66 Lampiran 3. PT. Hilon Sumatera Medan Laporan Penerimaan Bahan Baku (LPB) ... 67 Lampiran 4. PT. Hilon Sumatera Medan Dokumen Permintaan Pembayaran (DPP) ... 68 Lampiran 5. PT. Hilon Sumatera Medan Bukti Kas Keluar (BKK) ... 69 Lampiran 6. PT. Hilon Sumatera Medan Laporan Kas Keluar Harian

(LKKH) ... 70

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sistem informasi akuntansi pembelian bahan baku yang diterapkan pada PT. Hilon Sumatera Medan dan untuk menganalisis dan mengevaluasi baik tidaknya sistem informasi akuntansi pembelian bahan baku yang diterapkan pada PT. Hilon Sumatera Medan. Permasalahan yang dihadapi adalah Apakah sistem informasi akuntansi yang diterapkan atas pembelian bahan baku dan pengeluaran kas pada PT. Hilon Sumatera Medan sudah mampu mencegah kemungkinan terjadinya penyelewengan bahan baku dan kas perusahaan ?

Teknik pengumpulan data yang digunakan adalah dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini, interview dilakukan dengan cara mengajukan pertanyaan secara langsung kepada pihak-pihak yang berkepentingan di PT. Hilon Sumatera Medan dan observasi yaitu dengan pelaksanaan suatu studi pengamatan dan pencatatan terhadap fenomena yang menjadi objek yang diteliti. Penelitian ini menggunakan 2 jenis data yaitu data primer dan sekunder. Metode analisis data yang digunakan adalah metode deskriptif dan deduktif.

Hasil penelitian menunjukkan bahwa PT. Hilon Sumatera Medan telah memisahkan fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. Fungsi gudang berada di tangan staf gudang, fungsi pembelian berada di tangan staf pembelian, fungsi penerimaan berada di tangan staf penerimaan, sedangkan fungsi akuntansi berada di tangan bagian akuntansi. Bagian penerimaan bahan baku tidak mempunyai tembusan surat order pembelian yang dapat digunakan sebagai dasar pengecekan atas bahan baku yang diterima dari pemasok. Keadaan tersebut menyebabkan terdapat kemungkinan perusahaan menerima bahan baku yang tidak sesuai dengan kebutuhan perusahaan.

ABSTRACT

This study aims to determine the accounting information system purchases of raw materials applied in PT. Hilon Sumatra, Medan and to analyze and evaluate whether or not accounting information systems purchases of raw materials applied in PT. Hilon Sumatra Medan. The problem faced is Does the accounting information system applied to the purchase of raw materials and cash expenditure on PT. Medan Sumatra Hilon been able to prevent any possible diversion of raw materials and the company's cash? Data collection techniques used were the documentation, namely the collection of data obtained from internal company documents relating to the scope of this research, interviews conducted by asking questions directly to the interested parties on PT. Hilon Sumatra, Medan and observation of the implementation of a study of observation and recording of the phenomenon that became the object under study. This study used 2 types of data are primary and secondary data. Data analysis methods used were descriptive and deductive method.

The results showed that PT. Medan Sumatra Hilon have separated the function of the warehouse, purchasing function, the function of receiving, and accounting functions. Warehouse functions in the hands of warehouse staff, purchasing function in the hands of purchasing staff, reception functions in the hands of reception staff, while the accounting function in the hands of the accounting department. The reception of raw materials do not have a copy of a letter of purchase orders that can be used as the basic checks on raw materials received from suppliers. The situation is cause there is a possibility the company receives raw material that is incompatible with the needs of the company.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem informasi akuntansi merupakan rangkaian prosedur dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Data yang dikumpulkan adalah transaksi keuangan, dicatat pada transaksi keuangan sesuai dengan jenis transaksi yang terjadi, diolah dengan model yang ditetapkan hingga mengahasilkan keluaran berupa informasi, kemudian didistribusikan ke personil operasi untuk mendukung kegiatan operasi sehari-hari. Agar informasi yang dihasilkan cukup bermanfaat, maka informasi tersebut harus lengkap, tepat waktu, dan akurat. Informasi yang esensial tidak boleh hilang (lengkap), tersedia pada saat dibutuhkan (tepat waktu), dan bebas dari kesalahan material (akurat). Untuk menghasilkan informasi yang demikian, maka data transaksi keuangan harus diproses melalui sistem informasi yang mengandung pengendalian intern yang baik.

informasi jumlah pembayaran kas dan informasi utang. Informasi tersebut harus diproses dengan menerapkan unsur-unsur pokok pengendalian intern atas pembelian terdiri dari struktur organisasi, sistem otorisasi dan pencatatan, dan praktek yang sehat.

Pada struktur organisasi harus terdapat pemisahan yang jelas antara fungsi pembelian, fungsi penerimaan, fungsi gudang, fungsi kas, serta fungsi akuntansi. Fungsi gudang bertugas memeriksa persediaan barang serta membuat permintaan pembelian, fungsi pembelian bertugas menentukan pemasok dan melakukan pembelian, fungsi penerimaan bertugas memeriksa barang yang diterima dari pemasok, fungsi kas bertugas memproses pengeluaran kas atas barang yang dibeli, sedangkan fungsi akuntansi bertugas melakukan pencatatan transaksi pembelian pada catatan akuntansi perusahaan.

Selain pemisahan fungsi tersebut di atas, pengendalian juga dapat dilakukan dengan cara pengecekan terhadap bahan yang diterima dari pemasok. Untuk itu fungsi penerimaan barang harus memperoleh tembusan formulir order pembelian dari fungsi pembelian serta tembusan faktur pembelian dari pemasok. Fungsi penerimaan bahan harus mencocokkan formulir order pembelian dengan faktur pembelian serta menyesuaikannya dengan barang yang diterima, sehingga dapat dipastikan bahwa bahan yang diterima telah benar-benar sesuai dengan yang dipesan perusahaan.

harus diotorisasi oleh bagian penerimaan, sedangkan pencatatan atas terjadinya transaksi pembelian pada catatan akuntansi harus didukung oleh bukti transaksi berupa surat order pembelian, laporan penerimaan barang serta faktur dari pemasok. Pembayaran atas barang yang dibeli juga harus diproses oleh fungsi kas atas adanya surat perintah pembayaran dari bagian akuntansi sebagai bukti adanya utang yang harus dibayar atas pembelian bahan baku. Setiap pembayaran harus benar-benar dilakukan untuk barang yang telah digunakan oleh perusahaan dalam proses operasional.

Selanjutnya, praktek yang sehat harus diterapkan dengan cara memberi nomor urut tercetak atas formulir permintaan pembelian, order pembelian, dan laporan penerimaan barang, dimana penggunaan semua nomor formulir harus dipertanggungjawabkan. Bagian penerimaan barang memeriksa barang hanya berdasarkan tembusan surat order pembelian yang diterima dari bagian pembelian, yaitu dengan cara melakukan pengecekan fisik barang yang diterima dan dicocokkan dengan tembusan surat order pembelian. Pemeriksaan barang yang demikian akan mengurangi resiko diterimanya barang yang tidak dipesan, serta menghindari ketidaksesuaian antara jenis, spesifikasi, kuantitas, dan mutu barang yang diterima dengan yang dipesan perusahaan.

persediaan tetap berada dalam jumlah optimum. Sedangkan informasi pembayaran penting untuk menjamin bahwa pengeluaran kas hanya dilakukan untuk barang yang telah digunakan dalam proses produksi.

Berdasarkan uraian di atas, maka perlu dilakukan penelitian yang dituangkan ke dalam sebuah skripsi yang berjudul ”Analisis Sistem Informasi Akuntansi Pembelian Bahan Baku Pada PT. Hilon Sumatera Medan”.

B. Perumusan Masalah

Menurut Mohammad Nazir (2003:111) bahwa “Masalah timbul karena adanya tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada”.

Setiap bentuk usaha, akan mengalami berbagai masalah dengan bentuk dan sifat yang berbeda, dan haruslah ditangani dengan serius yang membutuhkan cara cepat, tepat dan benar agar aktivitas operasional perusahaan berjalan dengan baik.

C. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1. Untuk mengetahui sistem informasi akuntansi pembelian bahan baku dan pembayaran kas yang diterapkan pada PT. Hilon Sumatera Medan.

2. Untuk menganalisis dan mengevaluasi baik tidaknya sistem informasi akuntansi pembelian bahan baku dan pembayaran kas yang diterapkan pada PT. Hilon Sumatera Medan.

3. Untuk menambah pengetahuan penulis mengenai sistem informasi akuntansi pembelian bahan baku dan pembayaran kas.

4. Agar perusahaan dapat mengurangi/mencegah penyelewengan yang terjadi.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan manfat untuk memperoleh pemahaman yang lebih mendalam mengenai sistem informasi akuntansi pembelian bahan baku dan pembayaran kas.

3. Pihak lain, sebagai informasi yang dapat digunakan untuk bahan penelitian dan menambah pengetahuan bagi yang berminat dalam bidang yang serupa.

E. Kerangka Konseptual

Berdasarkan latar belakang masalah, dan tinjauan teoritis, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Sistem informasi akuntansi merupakan rangkaian berbagai prosedur dimana data dikumpulkan, diproses menjadi informasi, dan disistribusikan kepada para pemakai untuk mendukung kegiatan operasi sehari-hari. Data direkam pada dokumen melalui berbagai prosedur, yang kemudian dicatat pada catatan akuntansi (jurnal dan buku besar). Bagian pembelian membutuhkan informasi mengenai jumlah persediaan dan jumlah barang yang harus dipesan sebelum pembelian dilakukan. Sedangkan bagian penerimaan membutuhkan jumlah dan spesifikasi pesanan sebelum barang diterima. Selanjutnya fungsi keuangan membutuhkan informasi jumlah kas yang harus dibayarkan atas bahan baku yang dibeli.

Pemrosesan Transaksi: * Dokumen dan catatan * Prosedur

Pembelian Bahan Baku dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Sistem Informasi Akuntansi

Pada perusahaan-perusahaan yang skala operasinya cukup besar dimana telah terjadi pendelegasian wewenang, maka pimpinan membutuhkan suatu alat yang dapat digunakan untuk menilai kemajuan yang telah dicapai perusahaan serta untuk mengadakan pengawasan. Alat yang dimaksudkan adalah sistem informasi akuntansi. Sistem Informasi Akuntansi terdiri dari kata “Sistem Informasi” dan “Akuntansi”.

Menurut Robbins (2003:11) bahwa “Sistem adalah kumpulan bagian-bagian yang saling berhubungan dan saling bergantung yang diatur sedemikian rupa sehingga menghasilkan suatu kesatuan”.

Baridwan (2002:3) mengemukakan bahwa sistem adalah sebagai berikut: Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan. Prosedur adalah suatu urutan-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

selanjutnya untuk mendapatkan gambaran yang lebih jelas maka akan ditelaah terlebih dahulu pengertian daripada akuntansi.

Belakoui (2004:4), mula-mula memberikan defenisi akuntansi sebagai berikut: “Akuntansi adalah seni mencatat, menggolongkan dan mengikhtisarkan transaksi dan peristiwa yang paling tidak sebagian bersifat keuangan, dengan suatu cara yang bermakna dan dalam satuan ruang, serta menginterpretasikan hasil-hasilnya”.

Samsul dan Mustofa (2001:49) memberikan arti akuntansi sebagai berikut: “Akuntansi yang artinya suatu aktivitas jasa yang memberikan informasi kuantitatif, terutama bersifat keuangan, mengenai kesatuan ekonomi dengan maksud agar berguna untuk pengambilan keputusan-keputusan ekonomi”.

Dari defenisi ditunjukkan bahwa tujuan utama akuntansi adalah memberikan informasi dalam bentuk laporan keuangan yang diperlukan dalam pengambilan keputusan-keputusan oleh manajemen, pemegang saham, pemerintah atau pihak-pihak yang berkepentingan sehingga keputusan yang diambil benar tentang apa yang sudah terjadi dalam suatu perusahaan atau apa yang harus diperbuat dimasa yang akan datang. Selanjutnya akan dibahas pengertian sistem akuntansi.

Sistem akuntansi terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasikan, menghimpun, menganalisis, mengelompokkan, mencatat dan melaporkan transaksi satuan usaha dan untuk menyelenggarakan pertanggung jawaban aktiva dan kewajiban yang bersangkutan dengan transaksi tersebut.

Sedangkan pengertian sistem informasi akuntansi menurut Bodnar dan Hopwood (2000:1) adalah “Kumpulan sumberdaya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi”. Informasi ini dikomunikasikan kepada beragam pengambil keputusan. SIA mewujudkan perubahan ini apakah secara manual atau terkomputerisasi.

Menurut Romney dan Steinbart (2004:3), SIA terdiri dari lima komponen, yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Sofware yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan suatu SIA memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal.

2. Unsur-unsur Sistem Akuntansi

Pada umumnya unsur sistem akuntansi adalah sebagai berikut: 1. Formulir

Formulir adalah lembaran-lembaran bukti yang dibuat untuk mencatat transaksi pada saat terjadinya. Bentuk dan jumlah salinannya telah dibuat terlebih dahulu dengan perencanaan agar sesuai dengan kebutuhan perusahaan yang menerapkannya.

Menurut Baridwan (20027) bahwa “formulir dan dokumen adalah blanko-blanko yang digunakan untuk melakukan pencatatan dari suatu transaksi seperti faktur penjualan, voucher, formulir, rekening, dan lain-lain”. Jadi formulir mempunyai peranan penting dalam sistem akuntansi. Hampir semua peristiwa yang terjadi dalam perusahaan memerlukan formulir untuk merekamnya.

Menurut Mulyadi (2001:78) manfaat formulir bagi suatu perusahaan adalah:

a. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. b. Merekam data transaksi bisnis perusahaan.

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

d. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau ke organisasi lain.

Dari kutipan di atas dapat disimpulkan bahwa formulir bermanfaat untuk menetapkan siapa yang bertanggung jawab atas terjadinya suatu transaksi sekaligus merekam jenis transaksi yang terjadi. Tembusan formulir akan disampaikan ke fungsi lain yang kemudian digunakan sebagai dasar untuk memulai kegiatan pada fungsi tersebut sesuai dengan prosedur yang telah ditetapkan.

Formulir-formulir yang digunakan oleh perusahaan misalnya adalah untuk pembelian dan penerimaan barang, digunakan formulir-formulir sebagai berikut: a. Permintaan pembelian

b. Permintaan penawaran harga c. Order pembelian

Dengan adanya formulir-formulir tersebut transaksi perusahaan dapat direkam sehingga dapat menjadi bukti tertulis bagi perusahaan dan dapat digunakan bagi pencatatan-pencatatan dalam buku jurnal buku besar sesuai dengan berlaku pada masing-masing bagian.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Dalam jurnal ini

data keuangan untuk pertama kalinya diklasifikasikan menurut panggilan yang sesuai dengan informasi yang disajikan dalam laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkasan data, yang hasil peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian dipostingkan ke rekening yang bersangkutan dalam bukti besar. Contoh jumlah adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan jurnal umum.

3. Buku Besar

Menurut Mulyadi (2001:4) bahwa buku besar (general ledger) adalah: “Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan”.

terhadap tiap jenis aktiva, hutang, modal, pendapatan dan laporan keuangan yang disusun.

4. Buku Pembantu

Jika data keuangan yang digunakan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu ini (subsidiary ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu yang mengenai data keuangan yang tercantum dalam rekening-rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir (book of final entry), yang berarti tidak ada catatan akuntansi lagi sesudah data akuntansi

diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akhir karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut proses akuntansi selanjutnya, penyajian laporan keuangan, dan pencatatan ke dalam catatan akuntansi.

5. Laporan

Pemprosesan transaksi biasanya menghasilkan berbagai jenis laporan. Salah satu laporan terpenting adalah laporan keuangan. Menurut Ikatan Akuntan Indonesia (2007:2) bahwa:

Dari definisi di atas disimpulkan bahwa hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan. Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

Menurut Baridwan (2002:17) lima prinsip dasar suatu laporan sebagai berikut:

a. Pertanggungjawaban, yaitu prinsip yang menghendaki bahwa laporan itu harus disusun dengan tanggung jawab bagian-bagian dalam perusahaan. Laporan-laporan seperti ini dibuat bertingkat sesuai dengan tingkat-tingkat yang ada dalam struktur organisasi. b. Pengecualian, yaitu prinsip yang menghendaki bahwa laporan yang

disusun itu hendaknya menunjukkan hal-hal yang menyimpang dari standart dan budgetnya. Maksud dari prinsip ini ialah agar manajemen dapat memusatkan perhatiannya pada hal-hal yang menyimpang tersebut.

c. Perbandingan, yaitu prinsip yang menghendaki bahwa laporan yang disusun itu hendaknya dibandingkan dengan data lain agar lebih mempunyai arti. Perbandingan ini dapat dilakukan dengan standar/budget atau dengan realisasi periode sebelumnya.

d. Ringkas, yaitu prinsip bahwa laporan yang dibuat untuk bagian yang lebih tinggi harus lebih ringkas, sehingga dapat memberikan ruang lingkup yang lebih luas.

e. Komentar, yaitu prinsip bahwa laporan itu sebaiknya juga berisi beberapa komentar dari pihak yang menyusun. Maksud pemberian komentar ini adalah agar pembaca laporan tersebut dapat segera mengetahui hal-hal penting yang ada dalam laporan tersebut.

6. Flowchart

3. Dokumen dan Catatan Pembelian

Dokumen atau formulir merupakan media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi di dalam organisasi atau perusahaan. Oleh sebab itu, penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi. Dilain pihak, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi di dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang direkam di dalam formulir catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi.

Dalam perancangan dokumen dan catatan menurut Baridwan (2002:15), bahwa unsur-unsur yang harus dipertimbangkan sebagai berikut :

1. Perancangan dokumen bernomor urut cetak

2. Pencatatan transaksi harus dilakukan pada saat transaksi terjadi atau segera transaksi terjadi

3. Perancangan dokumen dan catatan harus cukup sederhana untuk menjamin kemudian dalam pemahaman terhadap dokumen dan catatan tersebut

4. Sedapat mungkin dokumen dirancang untuk memenuhi berbagai keperluan sekaligus

5. Perancangan dokumen dan catatan yang mendorong pengisian data yang benar.

Menurut Bodnar dan Hopwood (2000:182) bahwa “Formulir-formulir yang telah dirancang harus digunakan untuk mencatat transaksi-transaksi. Buku besar pembantu harus digunakan untuk mengakumulasi informasi rinci yang diikhtisarkan di dalam buku besar”.

Menurut Jusup (2001:78) dalam perusahaan formulir bermanfaat untuk : a. Menetapkan tangung jawab timbulnya transaksi bisnis perusahaan b. Merekam data transaksi bisnis perusahaan

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

Oleh sebab pentingnya dokumen dan catatan akuntansi maka di bawah ini akan diuraikan dokumen dan catatan yang digunakan dalam pengendalian intern persediaan, yaitu :

1. Dokumen yang digunakan

Didalam prosedur pemilihan atau perolehan barang, digunakan dokumen-dokumen pembelian sebagai berikut:

a. Dokumen permintaan pembelian

Merupakan formulir yang ditulis oleh kepala bagian yang membutuhkan barang atau gudang atau bagian buku pembantu persediaan yang isinya meminta kepada bagian pembelian untuk membeli barang-barang atau jasa seperti yang tercantum di dalam formulir tersebut.

Contoh dokumen pembelian barang tertera pada Gambar 2.1

PT. SUKSES SELALU MEDAN

PERMINTAAN PEMBELIAN No : 01234

l Februari 1999

Kepada Yth. : Bagian Pembelian

RUDI GUDANG Harap dibelikan barang-barang berikut ini

Barang-barang ini dibutuhkan-tanggal 10 Februari 1999

Kuantitas Nama Spesifikasi Kode Barang

Gambar 2.1. Dokumen Permintaan Pembelian

b. Dokumen Penawaran Harga

Merupakan formulir yang dibuat oleh bagian pembelian untuk meminta daftar harga dari penjual atau supplier

c. Dokumen Order Pembelian yaitu suatu pesanan pembelian yang dibuat bagian pembelian dan dikirimkan kepada penjual barang. Dokumen ini berisi permintaan kepada penjual untuk mengirimkan barang atau jasa tertentu. Contoh dokumen permintaan atau order tertera pada Gambar 2.2

PT. SUKMA SENTOSA MEDAN

ORDER PEMBELIAN

Medan, 22 Februari 1999 Kepada Yth.

Toko Cempaka Jl. Merdeka No. 10 Medan

Nomor Order Pembelian : 00947

Nomor Permintaan Pembelian : 00875

Harap Sdr. Kirim barang-barang berikut pada tanggal 27 Februari 1999 Kuantitas Keterangan Harga Satuan Jumlah Barang

Gambar 2.2. Dokumen Order Pembelian

Sumber: Zaki Baridwan, Sistem Akuntansi: Penyusunan Prosedur dan Metode, Edisi Kelima, Cetakan Kelima: BPFE UGM, Yogyakarta, 2002, hal.176.

d. Laporan Penerimaan Barang

Merupakan dokumen yang dibuat oleh bagian penerimaan untuk menunjukkan barang-barang yang diterima.

PT. SUKMA SENTOSA MEDAN

LAPORAN PENERIMAAN BARANG

Nomor LPB : 01223

Nomor Order Pembelian : 00947 Nomor Permintaan Pembelian : 00875

Diterima dari : Toko Cempaka Via : Truk BK 5364 EM Jumlah

Peti Berat

Jumlah

Unit Keterangan

Tempat dalam gudang (bagian)

Dihitung oleh : Budi

Tanggal : 27 Februari 1999

Ditempatkan ke gudang oleh : Harum

Tanggal : 27 Januari

1999 Gambar 2.3. Dokumen Penerimaan Barang

Sumber : Zaki Baridwan, Sistem Akuntansi: Penyusunan Prosedur dan Metode, Edisi Kelima, Cetakan Kelima: BPFE UGM, Yogyakarta, 2002, hal.178.

e. Dokumen persetujuan faktur

Merupakan dokumen yang oleh bagian pembelian untuk menunjukkan bahwa harga, perkalian, penjumlahan dalam faktur sudah benar dan barang yang diterima sesuai pesanan.

f. Dokumen memo kredit/debit

melebihi jumlah pesanan dan kelebihan itu belum diperhitungkan dalam faktur penjual.

Contoh dokumen debit memo tertera pada Gambar 2.4 PT. SUKMA SENTOSA

MEDAN

MEMO DEBIT No. 00510

Kepada Yth :

Tangggal :

No. Faktur :

Tgl. Faktur :

No. Order Pembelian :

Rekening Saudara sudah kami terima denga jumlah sebagai berikut :

No Kuantitas Keterangan Harga Satuan Jumlah Barang

Keterangan :

Dikembalikan Via :

Bagian Pembelian

Gambar 2.4. Formulir Debit Memo

Sumber: Zaki Baridwan, Sistem Akuntansi: Penyusunan Prosedur dan Metode, Edisi Kelima, Cetakan Kelima: BPFE UGM, Yogyakarta, 2002, hal.179.

2. Catatan Akuntansi yang digunakan

Di dalam prosedur pembelian, digunakan catatan-catatan akuntansi sebagai berikut :

a. Kartu Persediaan

b. Kartu gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

4. Sistem Pembelian Bahan Baku

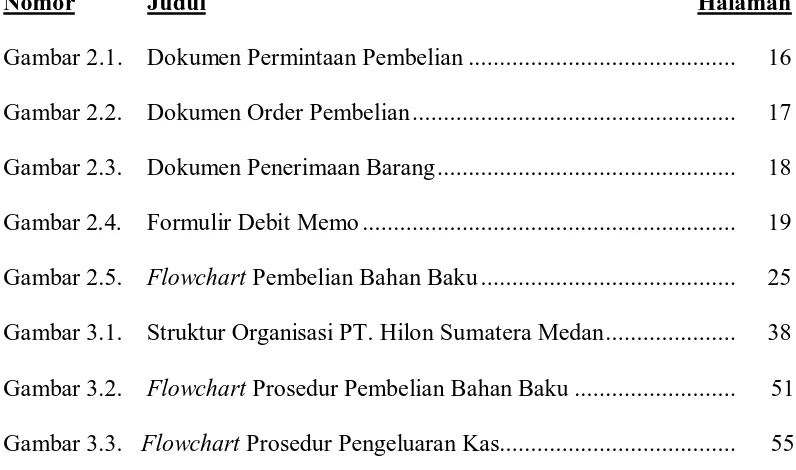

Perolehan barang-barang yang dibutuhkan perusahaan induk atau pusat perusahaan dilakukan oleh bagian pembelian berdasarkan permintaan bagian gudang atau bagian produksi, apabila barang tersebut berada pada titik minimum atau telah habis. Langkah-langkah prosedur pembelian menurut Zaki Baridwan (2002:173) adalah : “Prosedur pembelian mengatur cara-cara dalam melakukan semua pembelian baik barang maupun jasa yang dibutuhkan oleh perusahaan”.

Prosedur pembelian dilaksanakan melalui beberapa bagian dalam perusahaan. Bagian-bagian yang terkait dalam prosedur ini adalah bagian pembelian, bagian penerimaan barang, bagian gudang. Di dalam pelaksanaan prosedur pengendalian terhadap pembelian persediaan dibutuhkan suatu sistem pembelian yang baik. Adapun sistem pembelian yang baik itu haruslah :

1. Terdapat pemisahan fungsi-fungsi yang jelas untuk pihak yang mengadakan pemesanan, melakukan pembelian, penerimaan barang dan mengadakan pencatatan persediaan tersebut.

2. Persediaan pembelian harus berdasarkan pada permintaan pembelian dan dengan harga bersaing dengan mutu yang optimal.

3. Memonitor agar barang yang dipesan tiba pada waktunya.

5. Faktur pembelian diperiksa kebenaranya sebelum dibayar.

6. Distribusi debit barang-barang yang dibeli harus dilakukan dengan benar sehingga laporan-laporan untuk pimpinan datanya dapat dipercaya.

Menurut Jusup (2001:12) bahwa: “Pesanan pembelian adalah formulir (dokumen) perusahaan yang digunakan oleh bagian pembelian untuk memesan barang dari produsen atau grosir”. Bagian pembelian berfungsi untuk melakukan pembelian bahan-bahan yang dibutuhkan untuk operasi perusahaan. Untuk dapat melaksanakan fungsi ini bagian pembelian sebelum mengeluarkan order pembelian harus melakukan langkah-langkah untuk menjamin bahwa pembelian dilakukan dengan harga yang menguntungkan perusahaan dan barang yang dibeli dapat diterima tepat waktu yang dibutuhkan.

Dalam pengendalian intern pembelian bahan baku untuk perusahaan yang telah berkembang yang memiliki manajemen yang lebih kompleks maka pembelian haruslah oleh suatu bagian tertentu yaitu bagian pembelian. Bagian pembelian berfungsi untuk melakukan pembelian barang yang diperlukan dalam proses produksi yang dilakukan dengan :

1. Pengadaan pemisahan fungsi yang jelas bagi pihak-pihak yang meminta pembelian, melakukan pembelian, menerima barang, mencatat pembelian dan timbulnya hutang dan pengeluaran uang untuk pembayaran pembelian. 2. Setiap pembelian harus didasarkan pada permintaan dari gudang dengan

harga yang bersaing dan berkualitas.

b. Meneliti semua daftar permintaan pembelian c. Memilih supplier yang berkualitas baik d. Membuat surat pesanan pembelian.

Agar pembelian dapat dilakukan dengan efektif dan efisien maka perlu diadakan pengiriman surat penawaran harga dengan mempertimbangkan kebonafitan supplier, sehingga barang dapat dibeli dengan harga yang bersaing dan barang yang dibeli sesuai serta tiba saat yang tepat.

Berikut ini adalah contoh prosedur pembelian, diuraikan sebagai berikut : 1. Pada saat persediaan bahan menunjukkan batas minimal, bagian gudang

permintaan pembelian (3 lembar) yang sudah disetujui akan didistribusikan sebagai berikut :

- Lembar 1 untuk bagian pembelian - Lembar 2 untuk bagian utang;

- Lembar 3 untuk arsip gudang, disimpan urutan nomornya.

2. Berdasarkan surat permintaan pembelian atau anggaran pembelian, bagian pembelian menulis surat permintaan penawaran harga kepada beberapa supplier. Bila perusahaan ini perusahaan atau badan-badan pemerintah, perlu dibentuk panitia pembelian. Bagi perusahaan atau badan pemerintah, supplier yang dikirim surat permintaan harga adalah supplier yang lulus pra-kualifikasi dan biasanya nama-namanya tercantum dalam daftar rekanan mampu.

3. Jawaban dari supplier yang merupakan penawaran harga diseleksi oleh bagian pembelian untuk menentukan supplier yang menentukan harga yang paling menguntungkan perusahaan.

4. Bagian pembelian menulis order pembelian rangkap enam dan didistribusikan sebagai berikut :

- Lembar 1 dan 2 untuk supplier, lembar 2 akan dikembalikan oleh supplier sebagai pemberitahuan;

- Lembar 3 untuk bagian utang; - Lembar 4 untuk bagian gudang;

- Lembar 5 untuk bagian penerimaan barang;

5. Barang dari supplier diterima oleh bagian pengiriman barang, kemudian dihitung/ ditimbang dan diperiksa kualitasnya. Apabila barang yang diterima sesuai dengan yang dipesan, bagian penerimaan barang menulis laporan penerimaan barang rangkap tiga dan didistribusikan sebagai berikut :

- Lembar 1 untuk bagian pembelian;

- Lembar 2 untuk bagian gudang bersama dengan barang;

- Lembar 3 untuk arsip bagian penerimaan barang sesuai urut nomor.

6. Gudang mencocokkan barang yang diterima dengan laporan penerimaan barang, mencatat laporan penerimaan barang dalam kartu gudang dan kartu persediaan. Kemudian laporan penerimaan barang yang sudah ditandatangani kepala gudang dikirim ke bagian utang.

7. Faktur pembelian diterima oleh bagian pembelian, mencocokkannya dengan order pembelian kemudian distempel tanda persetujuan. Faktur kemudian diserahkan ke bagian utang.

8. Bagian utang memeriksa faktur pembelian, mencocokkannya dengan order pembelian, laporan penerimaan barang dan permintaan pembelian. Bila sesuai, bagian utang membuat voucher rangkap tiga dan didistribusikan sebagai berikut :

- Lembar 1 dan 2 disimpan dalam arsip sesuai urut tanggal jatuh tempo. - Lembar 3 untuk bagian akuntansi (buku besar).

Gudang Pembelian Uang Penerimaan Barang

Untuk Bagian Pembelian

untuk Keterangan:

pemasok PP : Permintaan pembelian

[image:37.595.120.513.131.595.2]PPH : Permintaan penawaran harga LPB : Lembar permintaan barang D : Lembar arsip menurut tanggal B : Lembar arsip menurut daerah C : Lembar arsip menurut abjad N : Lembar arsip menurut angka OP : Order pembelian FP : Faktur pembelian

Gambar 2.5. Flowchart Pembelian Bahan Baku

Sumber: Zaki Baridwan, Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Kelima, Cetakan Kelima, BPFE, Yogyakarta, 2002, hal. 183.

Akuntansi

Mulai

Menyiapkan permintaan pembelian

PP 3 PP 2 PP 1

N

PP 1

PP 3 PP 2 PPH 1

Menyiapkan PPH Dari pemasok A PP Menyiapkan OP

PP 6 PP 5 PPH 4 PP 3 PP 2 OP 1 Pemasok A A A1 Dari Pemasok

FP FP

Menyiapkan voucher

PP 3 PP 2 Voucher 1

D

B C

PP 2

OP 3

A1

OP 5

PP 3 PP 2 LPB 1

N

A

Bersama barang

LPB 2

Kartu gudang

Barang yang telah dibeli dari supplier diterima oleh bagian penerimaan barang. Bagian penerimaan barang bertugas untuk menerima suatu barang yang dibeli perusahaan. Pada saat penerimaan barang, bagian ini harus harus melakukan perhitungan fisik atas barang-barang yang diterima baik dengan cara menghitung, menghitung, menimbang atau dengan cara-cara lain. Disamping itu bagian penerimaan harus juga mengadakan pemeriksaan kualitas barang yang diterima. Apabila barang-barang atau bahan tersebut telah disetujui kuantitas maupun kualitasnya maka bagian penerimaan membuat laporan penerimaan barang atau menandatangani tembusan order pembelian yang berfungsi sebagai laporan penerimaan barang.

Prosedur hutang adalah prosedur sejak hutang itu timbul dan disetujui sampai pada pencatatannya dalam rekening hutang sebagai kredit. Prosedur pengeluaran kas adalah prosedur pengeluaran cek untuk melunasi hutang yang telah disetujui dan mencatat pengeluaran tersebut. Pengeluaran kas berasal dari berbagai sumber seperti lewat pos, pembayaran langsung ke kasir. Uang yang diterima bisa berbagai bentuk uang tunai, cek, draft dan lain-lain. Sehingga dengan adanya keadaan tersebut maka dalam penyusunan prosedur penerimaan kas perlu dipertimbangkan pentingnya frekuensi masing-masing transaksi.

Adapun sumber-sumber pengeluaran kas yang utama adalah: 1. Berbagai pembayaran untuk keperluan perusahaan sehari-hari. 2. Pembayaran pada kreditur.

5. Pembayaran pada pemerintah seperti membayar pajak, cukai, materi retitusi dan lain.lain.

Sistem pengeluaran kas yang baik harus mengikuti prinsip-prinsip sebagai berikut:

1. Kecuali untuk transaksi kecil, semua pembayaran harus dilakukan dengan cek.

2. Semua cek pembayaran harus ditandatangani oleh dua orang secara bersama-sama, dan fungsi yang memegang cek harus terpisah dari fungsi yang mengotorisasi cek.

3. Semua cek harus diberi nomor terlebih dahulu, dan semua nomor yang dibatalkan harus dipertanggungjawabkan.

4. Tanggungjawab penerimaan kas harus dipisahkan dari tanggung jawab pengeluaran kas.

5. Rekonsiliasi bank harus dilakukan oleh mereka yang tidak menandatangani cek atau menyetujui pembayaran.

6. Pencatatan kas harus terpisah sama sekali dari tugas yang melakukan pembayaran.

7. Persetujuan voucher harus dilakukan oleh mereka yang bertugas melakukan pembayaran.

8. Semua voucher pengeluaran kas kecil harus ditulis dengan tinta atau diketik.

jumlah pengeluaran yang cukup besar dan demikian pula sebaliknya jika perusahaan tersebut masih kecil maka jumlah pengeluaran kas juga kecil. Apabila pengendalian tidak dijalankan dengan baik, sering kali jumlah pengeluaran diperbesar dan selisihnya digelapkan.

Tujuan sistem prosedur pengeluaran kas adalah agar semua pengeluaran sehubungan dengan kepentingan perusahaan, tepat pada waktunya dan efisien. Pengendalian terhadap pengeluaran kas adalah dengan menggunakan sistem voucher untuk setiap transaksi yang menimbulkan pembayaran kas. Dalam arti biasa voucher ialah semua dokumen atau bukti yang mendukung pengeluaran kas. Sedangkan dalam arti khusus sistem voucher adalah suatu cara pemakaian formulir khusus tempat mencatat data tentang hutang dan pembayarannya dengan tambahan persetujuan orang yang berwenang.

Sistem voucher dirancang untuk membantu dalam pelaksanaan pengendalian terhadap pengeluaran kas. Voucher harus dilampiri dengan faktur dan semua bukti pendukung yang ada atas terjadinya suatu transaksi. Setelah pembayaran dilakukan maka voucher dan lampirannya harus diberi tanda lunas agar tidak dapat dipergunakan lagi sebagai permintaan pengeluaran kas dan kemudian dibukukan pada voucher register dan check register.

rekening-rekening yang didebet serta nama orang-orang yang menangani voucher. Sedangkan tujuan penggunaan voucher dan tembusan-tembusannya adalah untuk perintah kepada kasir untuk membayar kepada kreditur, pemberitahuan kepada kreditur disertai ceknya dan dokumen-dokumen untuk mencatat hutang dan pembagiannya (perkiraan-perkiraan yang harus didebet).

Semua pembayaran yang dilakukan perusahaan hendaknya menggunakan cek, kecuali untuk pembayaran yang relatif kecil harus dibayar dengan uang tunai. Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini :

1. Dengan digunakannya cek atas nama, pengeluaran cek akan dapat di terima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek.

2. Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan.

rusak adalah sebagai bukti atas blanko yang tidak digunakan menjadi cek dan perusahaan harus memberitahukan kepada bank tempat mendepositokan uang kasnya, bahwa cek perusahaan yang diuangkan tanpa menyebutkan nama yang berhak menguangkan supaya ditolak oleh bank tersebut.

Berikut ini hal-hal yang perlu diperhatikan untuk pengeluaran kas yang dilakukan dengan cek adalah sebagai berikut :

1. Setiap cek yang tidak/belum digunakan harus disimpan dengan baik. 2. Pegawai yang menyimpan cek tidak dapat melakukan peneriman kas. 3. Cek harus ditulis atau diketik.

4. Yang menandatangani cek harus lebih dari satu orang.

B. Tinjauan Penelitian Terdahulu

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

Penelitian ini menggunakan 2 jenis data, yaitu:

1. Data primer adalah data yang diperoleh langsung dari hasil wawancara dengan staf akuntansi untuk mengetahui sistem informasi akuntansi pembelian bahan baku.

2. Data sekunder adalah data yang diperoleh dari dokumen-dokumen penunjang, seperti sejarah singkat perusahaan, struktur organisasi perusahaan, prosedur pembelian bahan baku.

B. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan peneliti dalam penelitian ini yaitu:

1. Dokumentasi, yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini. 2. Interview, dilakukan dengan cara mengajukan pertanyaan secara

3. Observasi yaitu dengan pelaksanaan suatu studi pengamatan dan pencatatan terhadap fenomena yang menjadi objek yang diteliti.

C. Metode Analisis Data

Metode analisis data yang dgunakan dalam penelitian ini, yaitu: 1. Metode Deskriptif

Metode yang memusatkan diri pada pemecahan masalah yang dihadapi dengan mengumpulkan, mengklasifikasikan, menginterpretasikan dan menganalisis data yang diperoleh dari perusahaan sehingga dapat diketahui gambaran umum dari objek yang diteliti.

2. Metode Deduktif

Metode analisis yang bersifat ilmiah dengan cara membandingkan teori-teori akuntansi dengan data yang diperoleh dari lapangan atau perusahaan. Dengan demikian dapat dibuat kesimpulan dan dikemukakan saran untuk mengatasi masalah yang dihadapi.

D. Lokasi dan Jadwal Penelitian

Tahap Penelitian Agustus 2010

September 2010

Oktober 2010

Nopember 2010

Desember 2010 Penyelesaian

Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data

Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT. Hilon Sumatera yang didirikan pada tanggal 1 Maret 2002, terletak di Jalan Jamin Ginting Km. 11 No. 64-A Kecamatan Medan – Tuntungan merupakan salah satu grup perusahaan PT. Hilon yang tersebar di beberapa propinsi di Indonesia sejak tahun 1989 ditandai dengan berdirinya PT. Hilon Indonesia di Ibukota Jakarta. Grup perusahaan PT. Hilon di Indonesia merupakan anak perusahaan dari Daeyang Industtrial, Co. Ltd, yang sudah berdiri sejak tahun 1970, bergerak dalam bidang textile merupakan satu-satunya di Indonesia yang memproduksi padding (bahan pengisi bantal), quilting (selimut kapas), bedding goods (seprai), high density padding (bahan pengisi bantal kepadatan tinggi), hard pad (bantalan keras) dan geotextile (geotekstil). dengan dukungan beberapa pabrik yang tersebar di berbagai wilayah di Indonesia. Bahan baku yang digunakan adalah kapas dan kain.

PT. Hilon Sumatera dalam menjalankan aktifitasnya dipimpin langsung oleh Mr. Ahn Sang Wook yang berasal dari Seoul Korea sebagai Presiden Direktur dengan dukungan 10 orang staff dan 30 orang karyawan pabrik.

PT. Hilon Sumatera dalam memasarkan hasil-hasil produknya dengan memakai merk “Hilon” yang merupakan merk yang telah dikenal tidak hanya di Indonesia namun juga di luar negeri, yaitu: Korea, Amerika, Australia, Inggris, India, Bangladesh dan sebagainya juga didalam negeri seperti Aceh, Padang, Pekan Baru, Batam dan daerah-daerah lain. Sedangkan Customer PT. Hilon Sumatera terdiri dari Hotel-hotel berbintang, Pabrik Furniture, Toko-toko Bedding Goods, rumah sakit dan sebagainya. PT. Hilon Sumatera juga membuka toko khusus dengan harga pabrik di lokasi PT. Hilon Sumatera Jl. Jamin Ginting Km. 11 No. 64 A Medan-Tuntungan.

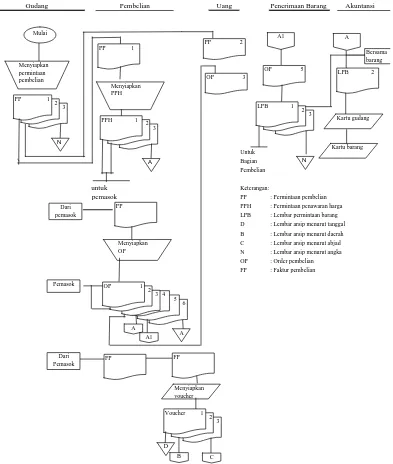

2 . Struktur Organisasi Perusahaan

Untuk setiap badan usaha dalam rangka mencapai tujuan maka diperlukan struktur organisasi yang teratur. Dengan adanya struktur organisasi yang baik dan teratur akan memudahkan melakukan kontrol secara langsung kepada setiap bagian oleh pimpinan perusahaan.

keadaan dan kebutuhan perusahaan. Hal ini sangat berkaitan dengan besar perusahaan dan cakupan aktifitasnya.

Gambar 3.1

Struktur Organisasi PT. Hilon Sumatera Medan

Direksi

Kabag Pemasaran Kabag Keuangan Kabag Produksi

Bagian Penjualan

Sumber: PT. Hilon Sumatera Medan

Sekretaris

Bagian Akuntansi

Kasir Bagian

Pengawasan Teknik

Bagian Pengolahan

Bagian Pengawasan

Mutu

Staf Gudang

Staf Penjualan Operator

Staf Pembelian

Berikut akan diuraikan pembagian tugas dan tanggung jawab masing-masing pihak di dalam perusahaan:

1. Direksi

Sebagai pimpinan perusahaan direksi memiliki peran yang sangat penting di dalam pelaksanaan kegiatan proses produksi. Adapun tugas dan tanggung jawab direksi adalah:

- Melaksanakan kebijaksanaan perusahaan sesuai yang diatur dalam ketentuan-ketentuan serta anggaran dasar perusahaan sesuai dengan yang telah ditetapkan.

- Menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan di bidang produksi, teknik, pengolahan, tenaga kerja, keuangan dan pemasaran serta perluasan atau pengembangan usaha.

- Mengkoordinasi pelaksanaan tugas para kepala bagian terhadap bawahannya serta mengawasi pengolahan perusahaan secara umum.

2. Sekretaris

Sebagai seorang sekretaris yang secara langsung membantu direksi, memiliki tugas dan tanggung jawab dalam melaksanakan kebijaksanaan direksi dibidang sekretariat, termasuk pengaturan dokumen, surat menyurat serta melaksanakan pengolahan data dan informasi.

3. Kepala Bagian Pemasaran

Adapun tugas dan tanggung jawabnya adalah:

- Meningkatkan pangsa pasar dengan meningkatkan image perusahaan sekaligus menghindari timbulnya klaim dari konsumen.

- Meningkatkan kelancaran pengiriman produksi. 4. Bagian Penjualan

Adapun tugas dan tanggung jawabnya adalah:

- Menyusun rencana dibidang penjualan barang-barang hasil produksi dan menentukan strategi pemasaran yang digunakan serta menyelidiki perkembangan persaingan serta mencari pasar baru.

- Menghimpun dan mengevaluasi informasi tentang harga pasar untuk menetapkan kebijaksanaan yang meliputi kebijakan harga.

- Menyusun strategi untuk mendapatkan penghasilan secara maksimum. 5. Staf penjualan

Adapun tugas dan tanggung jawabnya adalah: - Melakukan penjualan atas produk perusahaan.

- Melakukan penagihan terhadap piutang yang sudah jatuh tempo. - Memberikan informasi atau laporan atas piutang yang sulit ditagih. - Menyetor uang hasil tagihan ke kasir.

6. Operator

7. Kepala Bagian Keuangan

Kepala bagian keuangan memiliki peranan yang penting karena menyangkut kelancaran proses produksi. Adapun kewajibannya adalah menyusun perencanaan dan pengawasan anggaran belanja perusahaan dan menetapkan ketentuan pelaksanaan dibidang keuangan dan pembiayaan sekaligus mengelola pencatatan keuangan.

8. Bagian Akuntansi

Adapun tugas dan tanggung jawabnya adalah menyusun dan mencatat semua transaksi yang terdapat pada perusahaan. Selain itu juga membuat dan menyusun rencana jangka pendek dan jangka panjang dalam bidang akuntansi. 9. Kasir

Adapun tugas dan tanggung jawabnya adalah:

- Menerima semua uang penerimaan kas dari langganan dan tagihan-tagihan lainnya yang berhubungan dengan transaksi perusahaan.

- Membayar semua biaya yang menjadi kewajiban perusahaan. - Membuat laporan kas keluar harian

- Melakukan pencatatan nomor bukti kas keluar pada register bukti kas keluar.

10. Kepala Bagian Produksi

baku, tenaga kerja, mesin-mesin. Selain itu juga melakukan rencana rehabilitasi pada produksi dan memberikan penilaian prestasi kerja yang bertujuan memberi kompensasi.

11. Bagian Teknik

Memiliki peran penting di dalam proses pembuatan bahan baku menjadi barang jadi, karena menyangkut kelancaran penggunaan mesin-mesin. Adapun tugas dan tanggung jawabnya adalah:

- Membuat rencana dan penggunaan mesin, listrik, alat-alat produksi, rancang bangun dan bertanggung jawab atas pemeliharaannya.

- Menentukan standart fisik, mutu, mesin, listrik, bangunan dan alat-alat produksi.

- Mengevaluasi pelaksanaan hasil pekerjaan di bidang teknik dan sekaligus membuat laporan pertanggung jawaban hasil kerja.

12. Bagian Pengolahan

Staf pengolahan bertugas untuk melakukan pengolahan bahan baku menjadi barang jadi sesuai dengan jumlah dan spesifikasi produk yang telah ditetapkan.

13. Bagian Pengawasan Mutu

14. Staf Gudang

Staf gudang bertugas sebagai berikut:

- Melakukan penyimpanan terhadap bahan baku dan hasil produksi sampai tiba waktunya untuk digunakan atau dipasarkan.

- Secara rutin mengecek persediaan bahan baku di gudang serta membuat permintaan pembelian terhadap bahan baku yang kurang.

15. Staf Pembelian

Bagian pembelian bertugas sebagai berikut:

- Mencari dan menentukan pemasok bahan baku sesuai dengan kebutuhan perusahaan dengan harga yang paling rendah.

- Membuat surat order pembelian sesuai dengan permintaan staf gudang. 16. Staf Penerimaan

Bagian penerimaan bertugas sebagai berikut:

- Menerima dan memeriksa jenis dan jumlah bahan baku yang dibeli dari pemasok.

- Membuat laporan penerimaan bahan baku.

3. Dokumen dan Catatan Akuntansi Yang Digunakan

Persediaan bahan baku yang terdapat pada PT. Hilon Sumatera Medan terdiri dari berbagai jenis bahan yang digunakan untuk memproduksi bantal, yaitu kapas dan kain. Penyimpanan persediaan ditangani secara khusus oleh staf gudang.

secara kredit. Artinya, perusahaan telah menerima bahan baku dari pemasok, tetapi pembayarannya dilakukan di kemudian hari sesuai dengan syarat yang disepakati dengan perusahaan pemasok.

Untuk menjamin ketersediaan bahan baku serta melindunginya dari penyelewengan, maka semua bahan baku harus diproses melalui sistem akuntansi yang telah dirancang sedemikian rupa. Terdapat dua sistem akuntansi yang terkait dengan proses perolehan bahan baku perusahaan, yaitu sistem pembelian dan sistem pengeluaran bahan baku. Adapun jenis-jenis dokumen yang digunakan dalam sistem pembelian dan pengeluaran kas perusahaan adalah:

a. Surat Permintaan Pembelian Bahan baku (SPPB)

Surat permintaan pembelian bahan baku dibuat oleh staf gudang, yang berisi: jenis, jumlah, dan kualitas bahan baku yang akan dibeli, yang kemudian diserahkan kepada staf pembelian.

b. Surat Order Pembelian (SOP)

Surat order pembelian dibuat oleh staf pembelian, sesuai dengan spesifikasi bahan baku yang tertera pada surat permintaan pembelian, serta jumlah harga yang telah disepakati dengan pemasok bahan baku.

c. Laporan Penerimaan Bahan baku (LPB)

d. Dokumen permintaan pembayaran (DPP)

Dokumen permintaan pembayaran merupakan bukti yang diperoleh dari pihak eksternal pemasok bahan baku atau jasa, atau bukti internal yang dibuat oleh unit-unit organisasi yang terdapat di perusahaan.

e. Bukti kas keluar (BKK)

Bukti kas keluar dibuat oleh bagian akuntansi, berisi jumlah uang yang harus dibayar oleh perusahaan.

f. Laporan kas keluar harian (LKKH)

Laporan kas keluar dibuat oleh kasir berdasarkan register bukti kas keluar, berisi perincian transaksi pengeluaran kas pada setiap hari.

Sedangkan catatan akuntansi yang digunakan perusahaan dalam prosedur pengendalian persediaan bahan bakunya adalah sebagai berikut:

a. Kartu Gudang

Kartu gudang diselenggarakan oleh staf gudang, berisi jumlah bahan baku yang disimpan di gudang serta mutasinya. Dokumen sumber yang digunakan sebagai dasar pencatatan kartu gudang adalah laporan penerimaan bahan baku.

b. Kartu Persediaan Bahan baku

kartu persediaan adalah faktur dari pemasok dan laporan penerimaan bahan baku.

c. Jurnal pengeluaran kas

Jurnal pengeluaran kas diselenggarakan oleh bagian akuntansi, digunakan untuk mencatat semua transaksi pengeluaran kas. Jurnal pengeluaran kas dicatat berdasarkan bukti kas keluar yang telah di cap lunas oleh kasir. d. Register bukti kas keluar

Register bukti kas keluar diselenggarakan oleh kasir, digunakan untuk mencatat semua bukti kas keluar yang digunakan dalam transaksi-transaksi pengeluaran kas perusahaan.

e. Register cek

Register cek diselenggarakan oleh bagian akuntansi, berisi nomor cek serta nilai nominal cek yang telah digunakan untuk melakukan pembayaran hutang. Register cek dicatat berdasarkan bukti kas keluar.

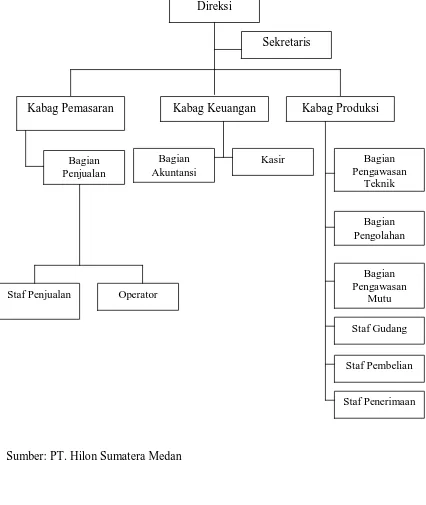

4. Prosedur Pembelian Bahan Baku

1. Staf Gudang

a. Staf gudang memeriksa persediaan bahan baku yang tersisa di gudang. Jika persediaan bahan baku sudah mencapai tingkat persediaan minimum, maka staf gudang membuat surat permintaan pembelian bahan baku rangkap satu, dan diserahkan kepada staf pembelian.

b. Menerima surat order pembelian lembar ke-3 dari staf pembelian.

c. Menerima laporan penerimaan bahan baku lembar ke-1 dari staf penerimaan bersama bahan baku yang dipesan (dibeli).

d. Mencocokkan surat order pembelian lembar ke-3 dengan laporan penerimaan bahan baku lembar ke-1.

e. Mencatat jumlah penambahan persediaan bahan baku pada kartu gudang berdasarkan laporan penerimaan bahan baku lembar ke-1.

f. Menyimpan bahan baku yang baru dibeli di gudang, serta mengarsipkan surat order pembelian lembar ke-3, serta laporan penerimaan bahan baku lembar ke-1 sebagai arsip pertinggal.

2. Staf Pembelian

a. Menerima surat permintaan pembelian bahan baku dari staf gudang.

b. Menentukan pemasok berdasarkan kemampuan pemasok dalam menyediakan bahan baku yang dibutuhkan serta tingkat harga terendah yang ditawarkan.

d. Menyerahkan surat order pembelian lembar ke-4 ke pemasok, surat order pembelian lembar ke-2 ke bagian akuntansi, serta surat order pembelian lembar ke-3 ke staf gudang.

e. Menyimpan surat permintaan pembelian bahan baku dan surat order pembelian lembar ke-1 sebagai arsip pertinggal.

3. Staf Penerimaan

a. Menerima faktur dari pemasok yang disertai dengan bahan baku yang dibeli dari pemasok.

b. Memeriksa jumlah dan mutu bahan baku yang dikirim oleh pemasok. c. Membuat laporan penerimaan bahan baku rangkap tiga.

d. Menyerahkan laporan penerimaan bahan baku lembar ke-1 bersama bahan baku yang diterima dari pemasok ke staf gudang.

e. Menyerahkan laporan penerimaan bahan baku lembar ke-2 dan faktur dari pemasok ke bagian akuntansi.

f. Menyimpan surat order pembelian lembar ke-2 dan laporan penerimaan bahan baku lembar ke-3 sebagai arsip pertinggal.

4. Bagian Akuntansi

a. Menerima surat order pembelian lembar ke-2 dari staf pembelian.

b. Menerima faktur dari pemasok dan laporan penerimaan bahan baku lembar ke-2 dari staf penerimaan.

d. Mencatat harga pokok bahan baku yang dibeli pada kartu persediaan bahan baku, serta mencatat bertambahnya utang pada kartu utang.

e. Menyimpan surat order pembelian lembar ke-2, faktur dari pemasok, dan laporan penerimaan bahan baku lembar ke-2 sebagai bukti pertinggal. Dengan demikian, prosedur pembelian bahan baku yang diterapkan pada PT. Hilon Sumatera Medan adalah sebagai berikut:

a. Staf gudang membuat surat permintaan pembelian bahan baku rangkap satu dan menyerahkannya ke staf pembelian.

b. Staf pembelian menentukan pemasok serta membuat surat order pembelian rangkap empat. Surat order pembelian didistribusikan sebagai berikut: lembar ke-4 ke pemasok, lembar ke-2 ke staf akuntansi, lembar ke-3 ke staf gudang, dan lembar ke-1 sebagai arsip pertinggal.

c. Staf penerimaan menerima serta memeriksa bahan baku dan faktur dari pemasok. Pada sore harinya membuat laporan penerimaan bahan baku rangkap tiga. Laporan penerimaan bahan baku didistribusikan sebagai berikut: lembar ke-1 bersama bahan baku ke staf gudang, lembar ke-2 bersama faktur dari pemasok ke bagian akuntansi, dan lembar ke-3 sebagai arsip pertinggal.

e. Bagian akuntansi mencatat bertambahnya harga pokok bahan baku pada kartu serta mencatat bertambahnya utang pada kartu utang. Semua dokumen yang diterima disimpan sebagai arsip pertinggal.

Ok

Ok

Keterangan:

SPPB 1

SOP 3

LPB 1

Kartu Gudang Bahan Baku Menyimpan Barang di Gudang SPPB 1

Menentukan Pemasok dan membuat SOP 1 2 3 SOP 4 SOP 4

FDP Barang FDP Barang 1 2

LPB 3

SOP 2

FDP LPB 2

Kartu Persediaan Bahan baku

SPPB = Surat Permintaan Pembelian Bahan Baku SOP = Surat Order Pembeliaan

[image:63.595.118.500.129.409.2]FDP = Faktur dari Pemasok LPB = Laporan Penerimaan Bahan Baku

Gambar 3.2. Flowchart Pembelian Bahan Baku Sumber: PT. Hilon Sumatera Medan

Staf Gudang Staf Pembelian Pemasok Staf Penerimaan Bagian Akuntansi

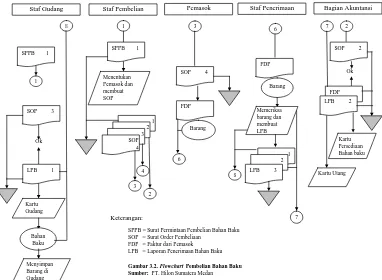

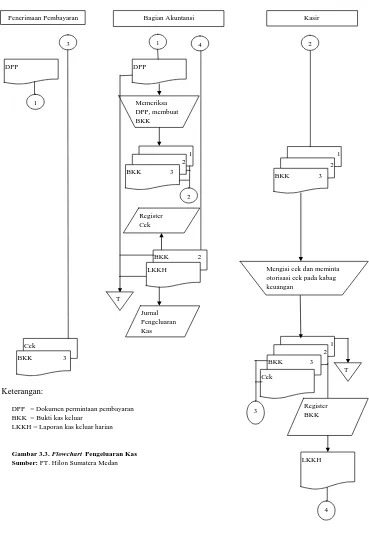

5. Prosedur Pengeluaran Kas

Pembayaran atas pengeluaran kas pada PT. Hilon Sumatera Medan dilakukan dengan dua cara, yaitu dengan cek dan dengan uang tunai. Pengeluaran kas yang cukup besar dilakukan dengan cek, sedangkan pengeluaran kas dalam jumlah kecil dilakukan dengan uang tunai dari kas kecil. Perusahaan memelihara dana secara khusus untuk pembayaran yang jumlahnya kecil, yang disebut dengan dana kas kecil, dan diselenggarakan dengan sistem fluctuating fund.

Bagian-bagian yang terkait dengan prosedur pengeluaran kas adalah bagian akuntansi dan kasir. Adapun fungsi masing-masing bagian dalam prosedur pengeluaran kas adalah sebagai berikut:

1. Bagian Akuntansi

a. Menerima dokumen permintaan pengeluaran kas serta memeriksa kebenarannya.

b. Membuat bukti kas keluar rangkap tiga berdasarkan bukti permintaan pembayaran, serta menyerahkannya ke kasir.

c. Menerima daftar kas keluar dan bukti kas keluar lembar ke-2 yang telah dicap lunas oleh kasir.

d. Mencatat nomor dan nilai nominal cek pada register cek berdasarkan bukti kas keluar (jika pembayaran dilakukan dengan cek), serta mencatat transaksi pengeluaran kas pada jurnal pengeluaran kas berdasarkan daftar kas keluar dan bukti kas keluar lembar ke-2.

2. Kasir

a. Menerima bukti kas keluar lembar ke-1, ke-2, dan ke-3 dari bagian akuntansi.

b. Mempersiapkan pembayaran sesuai dengan jumlah yang tertera pada bukti kas keluar. Jika jumlah yang akan dibayar di atas Rp. 500.000 maka pembayaran dilakukan dengan cek, dan jika jumlah yang akan dibayar di bawah Rp. 500.000 maka pembayaran dilakukan dengan dana dari kas kecil yang dipegang oleh kasir. Kasir mengisi jumlah yang akan dibayar pada cek serta meminta otorisasi cek pada kepala bagian keuangan.

c. Meminta tanda tangan penerima pembayaran serta membubuhkan cap lunas pada bukti kas keluar. Kemudian menyerahkan cek/uang kepada penerima pembayaran beserta bukti kas keluar lembar ke-3.

d. Mencatat nomor bukti kas keluar pada register bukti kas keluar serta membuat daftar kas keluar harian. Daftar kas keluar harian dan bukti kas keluar lembar ke-2 diserahkan ke bagian akuntansi.

e. Menyimpan bukti kas keluar lembar ke-1 sebagai arsip pertinggal.

Dengan demikian, prosedur pengeluaran kas yang diterapkan pada PT. Hilon Sumatera Medan adalah sebagai berikut:

a. Bagian akuntansi menerima dokumen permintaan pembayaran serta memeriksa kebenarannya. Selanjutnya dibuat bukti kas keluar rangkap tiga dan diserahkan ke kasir.

maka kasir mengisi cek dan meminta otorisasi cek pada kepala bagian keuangan. Jika jumlah pengeluarannya kecil, maka disiapkan uang tunai dari dana kas kecil. Cek atau uang tunai diserahkan ke penerima pembayaran bersama bukti kas keluar lembar ke-3. Pada sore hari membuat laporan kas keluar harian dan diserahkan ke bagian akuntansi bersama bukti kas keluar lembar ke-2. Kemudian menuliskan nomor bukti kas keluar pada register bukti kas keluar, serta mengarsipkan bukti kas keluar lembar ke-1.

c. Bagian akuntansi mencatat pengeluaran kas pada jurnal pengeluaran kas berdasarkan laporan kas keluar harian, serta mencatat nomor cek yang digunakan sebagai alat pembayaran pada register cek.

Keterangan:

Penerimaan Pembayaran Bagian Akuntansi Kasir

DPP = Dokumen permintaan pembayaran BKK = Bukti kas keluar

[image:67.595.114.483.127.687.2]LKKH = Laporan kas keluar harian

Gambar 3.3. Flowchart Pengeluaran Kas Sumber: PT. Hilon Sumatera Medan

DPP DPP Memeriksa DPP, membuat BKK 1 2

BKK 3

BKK 2

LKKH Cek BKK 3

Jurnal Pengeluaran Kas Register Cek 1 2

BKK 3

Cek Register BKK LKKH Mengisi cek dan meminta otorisasi cek pada kabag keuangan 1

2

B. Pembahasan Hasil Penelitian 1. Prosedur Pembelian Bahan Baku

Salah satu prosedur yang cukup rutin dilakukan dalam pengadaan bahan baku pada PT. Hilon Sumatera Medan adalah sistem pembelian bahan baku. Fungsi yang terkait dengan prosedur pembelian bahan baku adalah: staf gudang, staf pembelian, staf penerimaan, dan bagian akuntansi.

Dalam sistem pengendalian intern yang baik, fungsi pembelian harus terpisah dari fungsi gudang dan fungsi akuntansi. Pada PT. Hilon Sumatera Medan, fungsi pembelian dilaksanakan oleh staf pembelian, terpisah dari fungsi penyimpanan bahan baku yang dilaksanakan oleh staf gudang dan terpisah dari fungsi pencatatan yang dilaksanakan oleh bagian akuntansi. Pemisahan ketiga fungsi tersebut telah sesuai dengan prinsip pengendalian intern yang baik, karena pembelian bahan baku telah didasarkan atas permintaan fungsi gudang. Surat order pembelian juga tidak dibuat oleh bagian akuntansi sehingga catatan akuntansi tentang persediaan bahan baku lebih terjamin keandalannya.

baku