9 2.1 Usaha Mikro, Kecil, dan Menengah

Pengertian usaha mikro, kecil, dan menengah menurut Undang-Undang

Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut:

2.1.1 Usaha Mikro

Menurut Undang-Undang Republik Indonesia Nomor 20 Pasal 1 Ayat 1

Tahun 2008 tentang usaha mikro, kecil, dan menengah (UMKM) bahwa usaha

mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha

perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008.

Adapun kriteria usaha mikro menurut Undang-Undang Republik Indonesia

Nomor 20 Pasal 6 ayat 1 Tahun 2008 adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta

rupiah).

2.1.2 Usaha Kecil

Menurut Undang-Undang Republik Indonesia Nomor 20 Pasal 1 Ayat 2

yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008.

Adapun kriteria usaha kecil menurut Undang-Undang Republik Indonesia

Nomor 20 Pasal 6 Ayat 2 Tahun 2008 adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah)

sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta

rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima

ratus juta rupiah).

2.1.3 Usaha Menengah

Menurut Undang-Undang Republik Indonesia Nomor 20 Pasal 1 Ayat 3

Tahun 2008 tentang UMKM bahwa usaha menengah adalah usaha ekonomi

produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan

usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang Republik Indonesia

Adapun kriteria usaha kecil menurut Undang-Undang Republik Indonesia

Nomor 20 Pasal 6 Ayat 3 Tahun 2008 adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar

lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00

(lima puluh milyar rupiah).

2.2 Sistem Informasi Akuntansi

Berikut adalah pengertian sistem informasi akuntansi menurut beberapa

ahli:

2.2.1 Pengertian Sistem

Sistem memiliki beragam pengertian, berikut pengertian sistem menurut

para ahli:

Menurut Andri Kristanto (2008:1) pengertian sistem adalah sebagai

berikut:

“Sistem merupakan jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau

Mulyadi (2008:2) menyatakan definisi sistem adalah sebagai berikut:

“Suatu sistem pada dasarnya adalah sekelompok unsur yang erat

berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu”.

2.2.2 Pengertian Informasi

Definisi informasi menurut Samiaji Sarosa (2009:12) adalah sebagai

berikut:

“Informasi adalah data yang sudah mengalami pemrosesan sedemikian

rupa sehingga dapat digunakan oleh penggunanya dalam membuat keputusan”.

Sedangkan menurut Andri Kristanto (2008:12) definisi informasi adalah

sebagai berikut:

“Informasi merupakan kumpulan dari perangkat keras dan perangkat lunak

komputer serta perangkat manusia yang akan mengolah data menggunakan

perangkat keras dan perangkat lunak tersebut”.

2.2.3 Pengertian Akuntansi

Menurut Soemarso (2009:3) pengertian akuntansi adalah sebagai berikut:

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan

informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang

2.2.4 Pengertian Sistem Informasi Akuntansi

Menurut Jones dan Rama (2008:5) yang dialih bahasa oleh Wibowo

pengertian sistem informasi akuntansi adalah sebagai berikut:

"Sistem informasi akuntansi merupakan subsistem sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan seperti halnya informasi lain yang diperoleh dari pengolahan rutin transaksi akuntansi".

Sedangkan Sarosa (2009:13) mengemukakan pengertian sistem

informasi akuntansi adalah sebagai berikut:

“Sistem informasi akuntansi adalah sebuah sistem yang

mengumpulkan, mencatat, menyimpan, dan memproses data sehingga

menghasilkan informasi yang berguna dalam membuat keputusan”.

2.2.5 Unsur-Unsur Sistem Informasi Akuntansi

Mulyadi (2008:3-5) menjelaskan unsur-unsur sistem informasi

akuntansi adalah sebagai berikut:

a. Formulir.

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) di atas secarik kertas. Selain itu formulir

sering pula disebut dengan istilah media, karena formulir merupakan

media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam

catatan. Contoh dari formulir yaitu, faktur penjualan, bukti kas keluar,

b. Jurnal.

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya. Sumber informasi pencatatan dalam jurnal ini adalah formulir.

Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan

menurut penggolongan yang sesuai dengan informasi yang akan

disajikan dalam laporan keuangan. Contoh dari jurnal yaitu, jurnal

penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c. Buku Besar.

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsur-unsur informasi yang akan disajikan

dalam laporan keuangan.

d. Buku Pembantu.

Jika data keuangan yang digolongkan dalam buku besar diperlukan

rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidia ry

ledger). Buku rekening ini terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar. Buku besar dan buku pembantu disebut sebagai catatan

akuntansi akhir karena setelah data akuntansi keuangan dicatat dalam

buku-buku tersebut, proses akuntansi selanjutnya adalah penyajian

e. Laporan.

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan

harga pokok produksi, laporan biaya pemasaran, laporan harga pokok

penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar

saldo persediaan yang lambat penjualannya.

2.2.6 Tujuan Pengembangan Sistem Informasi Akuntansi

Menurut Mulyadi (2008:20) tujuan umum pengembangan sistem

informasi akuntansi adalah sebagai berikut:

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru

didirikan (suatu perusahaan menciptakan usaha baru yang berbeda dengan

usaha yang telah dijalankan selama ini). Perusahaan manufaktur baru biasanya

memerlukan pengembangan sistem akuntansi lengkap. Sedangkan perusahaan

yang membuka usaha baru yang selama ini belum dijalankan biasanya

memerlukan pengembangan sistem akuntansi yang tidak selengkap yang

diperlukan perusahaan baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya. Adakalanya sistem akuntansi yang berlaku tidak dapat

memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian

disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut sistem

akuntansi untuk dapat menghasilkan laporan dengan mutu informasi yang

lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai

dengan tuntutan kebutuhan.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (relia bility) informasi akuntansi

dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban

dan perlindungan kekayaan perusahaan. Akuntansi merupakan alat

pertanggungjawaban kekayaan suatu organisasi. Pengembangan sistem

akuntansi seringkali ditujukan untuk memperbaiki perlindungan terhadap

kekayaan organisasi sehingga pertanggungjawaban terhadap penggunaan

kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem

akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern agar

informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi seringkali ditujukan untuk

menghemat biaya. Informasi merupakan barang ekonomi. Untuk

memperolehnya diperlukan sumber ekonomi yang lainnya. Oleh karena itu

dalam menghasilkan informasi dipertimbangkan besarnya manfaat yang

diperoleh dengan pengorbanan yang dilakukan. Jika pengorbanan untuk

memperoleh informasi keuangan diperhitungkan lebih besar dibanding dengan

untuk mengurangi pengorbanan sumber daya bagi penyediaan informasi

tersebut.

2.2.7 Fungsi Sistem Informasi Akuntansi

Azhar Susanto (2008:8), menjelaskan tiga fungsi suatu sistem informasi

akuntansi, yaitu:

a. Mendukung aktivitas sehari-hari.

Suatu perusahaan agar tetap eksis, perusahaan tersebut harus terus beroperasi

dengan melakukan sejumlah aktivitas bisnis yang peristiwanya disebut dengan

melakukan transaksi seperti melakukan pembelian, penyimpanan, proses

produksi, dan penjualan.

Ada dua macam transaksi, yaitu:

1. Transaksi akuntansi adalah yang dilakukan oleh perusahaan yang berakibat

antara sesuatu yang memiliki nilai ekonomi bagi perusahaan tersebut.

2. Transaksi nonakuntansi adalah transaksi yang dilakukan oleh perusahaan

tapi transaksi tersebut tidak menimbulkan dampak pertukaran nilai

ekonomi bagi perusahaan tersebut.

b. Mendukung proses pengambilan keputusan.

Tujuan yang penting dari sistem informasi akuntansi adalah memberikan

informasi yang diperlukan untuk proses pengambilan keputusan. Dimana

keputusan harus dibuat dalam kaitannya dengan perencanaan dan

c. Membantu pengelolaan perusahaan dalam memenuhi tanggung jawabnya

kepada pihak internal.

Salah satu tanggung jawab yang penting adalah keharusannya memberikan

informasi kepada pemakai yang berada diluar perusahaan atau stakeholder.

2.2.8 Manfaat Pembuatan Bagan Alir Dokumen (Document Flowchart)

Menurut Mulyadi (2008:64), penggunaan bagan alir lebih bermanfaat

dibandingkan dengan uraian tertulis dalam menggambarkan suatu sistem. Manfaat

tersebut adalah sebagai berikut:

1. Gambaran sistem secara menyeluruh lebih mudah diperoleh dengan

menggunakan bagan alir.

2. Perubahan sistem lebih mudah digambarkan dengan menggunakan bagan alir.

3. Kelemahan-kelemahan dalam sistem dan identifikasi bidang-bidang yang

memerlukan perbaikan lebih mudah ditemukan dengan bagan alir.

4. Dokumentasi sistem akuntansi dilakukan dengan menggunakan bagan alir.

2.3 Sistem Akuntansi Pembelian

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan

barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan

menjadi dua: pembelian lokal dan impor. Pembelian lokal adalah pembelian dari

pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar

Mulyadi (2008:299-300) menyatakan terdapat fungsi yang terkait dalam

sistem akuntansi pembelian, diantaranya:

1. Fungsi gudang.

Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian

sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan

barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang

langsung pakai, permintaan pembelian diajukan oleh pemakai barang.

2. Fungsi Pembelian.

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai

harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan

mengeluarkan order pembelian kepada pemasok yang dipilih.

3. Fungsi Penerimaan.

Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan

terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna

menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang

berasal dari transaksi retur penjualan.

4. Fungsi Akuntansi.

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi

pencatat utang dan fungsi pencatat persediaan. Dalam sistem akuntansi

pembelian, fungsi pencatat utang bertanggung jawab untuk mencatat transaksi

pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan

atau menyelenggarakan kartu utang sebagai buku pembantu utang. Dalam

sistem akuntansi pembelian, fungsi pencatat persediaan bertanggung jawab

untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu

persediaan.

Secara garis besar transaksi pembelian mencakup prosedur berikut ini:

a. Fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian.

b. Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

c. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan

melakukan pemilihan pemasok.

d. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih.

e. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh

pemasok.

f. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi

gudang untuk disimpan.

g. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi

akuntansi.

h. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar

faktur dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang

timbul dari transaksi pembelian.

2.3.1 Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian

Secara garis besar jaringan prosedur yang membentuk sistem akuntansi

a) Prosedur Permintaan Pembelian.

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam

formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang

tidak disimpan di gudang, misalnya untuk barang-barang yang langsung pakai,

fungsi yang memakai barang mengajukan permintaan pembelian langsung ke

fungsi pembelian dengan menggunakan surat permintaan pembelian.

b) Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok.

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada para pemasok untuk memperoleh informasi

mengenai harga barang dan berbagai syarat pembelian yang lain, untuk

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok

barang yang diperlukan oleh perusahaan. Perusahaan seringkali menentukan

jenjang wewenang dalam pemilihan pemasok sehingga sistem akuntansi

pembelian dibagi menjadi sebagai berikut:

Sistem Akuntansi Pembelian dengan Pengadaan Langsung.

Dalam sistem akuntansi pembelian ini, pemasok dipilih langsung oleh

fungsi pembelian, tanpa melalui penawaran harga. Biasanya pembelian

dengan pengadaan langsung ini meliputi jumlah rupiah yang kecil dalam

sekali pembelian.

Sistem Akuntansi Pembelian dengan Penunjukan Langsung.

Dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh

fungsi pembelian, dengan terlebih dahulu dilakukan pengiriman

didasarakan pada pertimbangan harga penawaran dari para pemasok

tersebut.

Sistem akuntansi pembelian dengan lelang.

Dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh

panitia lelang yang dibentuk, melalui lelang yang diikuti oleh pemasok

yang jumlahnya terbatas. Prosedur pemilihan pemasok dengan lelang ini

dilakukan melalui beberapa tahap berikut ini:

1. Pembuatan rerangka acuan (terms of reference), yang berisi uraian

rinci jenis, spesifikasi, dan jumlah barang yang akan dibeli melalui

lelang.

2. Pengiriman rerangka acuan kepada para pemasok untuk kepentingan

pengajuan penawaran harga.

3. Penjelasan kepada para pemasok mengenai rerangka acuan tersebut.

4. Penerimaan penawaran harga dengan dilampiri dengan berbagai

persyaratan lelang oleh para pemasok dalam amplop tertutup.

5. Pembukaan amplop penawaran harga oleh panitia lelang didepan para

pemasok.

6. Penetapan pemasok yang dipilih (pemenang lelang) oleh panitia lelang.

c) Prosedur Order Pembelian.

Dalam prosedur ini fungsi pembelian mengirim surat order pembelian kepada

pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain

dan fungsi pencatat utang) mengenai order pembelian yang sudah dikeluarkan

oleh perusahaan.

d) Prosedur Penerimaan Barang.

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai

jenis, kuantitas, dan mutu barang yang diterima dari pemasok, dan kemudian

membuat laporan penerimaan barang untuk menyatakan penerimaan barang

dari pemasok tersebut.

e) Prosedur Pencatat Utang.

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang

beruhubungan dengan pembelian (surat order pembelian, laporan penerimaan

barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang

atau mengarsipkan dokumen sumber sebagai catatan utang.

f) Prosedur Distribusi Pembelian.

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian

untuk kepentingan pembuatan laporan manajemen.

2.3.2 Informasi yang Diperlukan oleh Manajemen

Menurut Mulyadi (2008:303) informasi yang diperlukan oleh manajemen

dari sistem akuntansi pembelian adalah sebagai berikut:

1. Jenis persediaan yang telah mencapai titik pemesanan kembali (recorder

point).

2. Order pembelian yang telah dikirim kepada pemasok.

4. Total saldo utang dagang pada tanggal tertentu.

5. Saldo utang dagang kepada pemasok tertentu.

6. Tambahan kuantitas dan harga pokok persediaan dan pembelian.

2.3.3 Dokumen dalam Sistem Akuntansi Pembelian

Mulyadi (2008:303-308) menyatakan dokumen yang digunakan dalam

sistem akuntansi pembelian adalah:

a. Surat Permintaan Pembelian.

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi

pemakai barang untuk meminta fungsi pembelian melakukan pembelian

barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat

tersebut.

b. Surat Permintaan Penawaran Harga.

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang

pengadaannya tidak bersifat berulangkali terjadi, yang menyangkut jumlah

rupiah pembelian yang besar.

c. Surat Order Pembelian.

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah

dipilih. Dokumen ini terdiri dari berbagai tembusan dengan fungsi sebagai

berikut:

1) Surat Order Pembelian. Dokumen ini merupakan lembar pertama surat

order pembelian yang dikirimkan kepada pemasok sebagai order resmi

2) Tembusan Pengakuan oleh Pemasok. Dokumen ini dikirimkan kepada

pemasok, dimintakan tandatangan dari pemasok tersebut dan dikirim

kembali ke perusahaan sebagai bukti telah diterima dan disetujuinya order

pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang

seperti tersebut dalam dokumen tersebut.

3) Tembusan bagi Unit Peminta Barang. Tembusan ini dikirimkan kepada

fungsi yang meminta pembelian bahwa barang yang dimintanya telah

dipesan.

4) Arsip Tanggal Penerimaan. Tembusan surat order pembelian ini disimpan

oleh fungsi pembelian menurut tanggal penerimaan barang yang

diharapkan, sebagai dasar untuk mengadakan tindakan penyelidikan jika

barang tidak datang pada waktu yang telah ditetapkan.

5) Arsip Pemasok. Tembusan surat order pembelian ini disimpan oleh fungsi

pembelian menurut nama pemasok, sebagai dasar untuk mencari informasi

mengenai pemasok.

6) Tembusan Fungsi Penerimaan. Tembusan surat order pembelian ini

dikirim ke fungsi penerimaan sebagai otorisasi untuk menerima barang

yang jenis, spesifikasi, mutu, kuantitas, dan pemasoknya seperti yang

tercantum dalam dokumen tersebut.

7) Tembusan Fungsi Akuntansi. Tembusan surat order pembelian ini dikirim

ke fungsi akuntansi sebagai salah satu dasar untuk mencatat kewajiban

d. Laporan Penerimaan Barang.

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa

barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu,

dan kuantitas seperti yang tercantum dalam surat order pembelian.

e. Surat Perubahan Order.

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang

sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan

kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (substitusi) atau

hal lain yang bersangkutan dengan perubahan desain atau bisnis.

f. Bukti Kas Keluar.

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi

pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas

untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi

sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran.

2.3.4 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2008:308-310) catatan akuntansi yang digunakan untuk

mencatat transaksi pembelian adalah sebagai berikut:

1) Register Bukti Kas Keluar (Voucher Register).

Jika dalam pencatatan utang perusahaan menggunakan voucher payable

procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah

a. Jurnal Pengeluaran Kas.

No Tanggal Keterangan Ref

Debet

(Rp)

Kredit

(Rp)

1 Pembelian XXX

Kas XXX

2) Jurnal Pembelian.

Jika dalam pencatatan utang perusahaan menggunakan a ccount payable

procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah

jurnal pembelian. Contoh jurnal pembelian:

a. Jurnal Pembelian Tunai.

No Tanggal Keterangan Ref

Debet

(Rp)

Kredit

(Rp)

1 Pembelian XXX

Kas XXX

b. Jurnal Pembelian Kredit.

No Tanggal Keterangan Ref

Debet

(Rp)

Kredit

(Rp)

1 Pembelian XXX

3) Kartu Utang.

Jika dalam pencatatan utang, perusahaan menggunakan account payable

procedure, buku pembantu yang digunakan untuk mencatat utang kepada

pemasok adalah kartu utang. Jika dalam pencatatan utang, perusahaan

menggunakan voucher payable procedure, yang berfungsi sebagai catatan

utang adalah arsip bukti kas keluar yang belum dibayar.

4) Kartu Persediaan.

Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk

mencatat harga pokok persediaan yang dibeli.

2.3.5 Unsur Pengendalian Intern

Unsur pengendalian intern yang seharusnya ada dalam sistem akuntansi

pembelian dirancang untuk mencapai tujuan pokok pengendalian intern akuntansi

berikut ini: menjaga kekayaan (persediaan) dan kewajiban perusahaan (utang

dagang atau bukti kas keluar yang akan dibayar), menjamin ketelitian dan

keandalan data akuntansi (utang dan persediaan).

Untuk merancang unsur-unsur pengendalian intern akuntansi yang

diterapkan dalam sistem akuntansi pembelian, Mulyadi (2008:311-318)

menyatakan unsur pokok sistem pengendalian intern terdiri dari:

1) Organisasi.

Perancangan organisasi harus didasarkan pada unsur pokok sistem

Dalam oraganisasi harus dipisahkan tiga fungsi pokok berikut ini: fungsi

operasi, fungsi penyimpanan, dan fungsi akuntansi.

Tidak ada satu pun transaksi yang dilaksanakan dari awal sampai akhir

hanya oleh satu orang atau fungsi saja. Hal ini dimaksudkan agar selalu

terjadi pengecekan intern dalam pelaksanaan suatu transaksi, sehingga

kekayaan perusahaan terjamin keamanannya dan data akuntansi terjamin

ketelitian dan keandalannya.

Dalam merancang organisasi yang berkaitan dengan sistem akuntansi

pembelian, dua unsur pokok sistem pengendalian intern tersebut dijabarkan

sebagai berikut:

a. Fungsi pembelian harus terpisah dari fungsi penerimaan.

b. Fungsi pembelian harus terpisah dari fungsi akuntansi.

c. Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang.

d. Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi

pembelian, fungsi penerimaan, fungsi akuntansi. Tidak ada transaksi

pembelian yang dilaksanakan secara lengkap oleh hanya satu fungsi

tersebut.

2) Sistem Otorisasi dan Prosedur Pencatatan.

Tidak ada satu pun transaksi yang terjadi yang tidak diotorisasi oleh yang

memiliki wewenang untuk itu. Otorisasi terjadinya transaksi dilakukan dengan

pembubuhan tandatangan oleh manajer yang memiliki wewenang untuk itu,

pada dokumen sumber atau dokumen pendukung. Setiap transaksi yang terjadi

demikian karena setiap transaksi terjadi dengan otorisasi dari yang berwenang

dan dicatat melalui prosedur pencatatan tertentu, maka kekayaan perusahaan

akan terjamin keamanannya dan data akuntansi yang dicatat terjamin ketelitian

dan keandalannya. Unsur pokok dari sistem otorisasi dan prosedur pencatatan

adalah sebagai berikut:

a. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang

yang disimpan dalam gudang, atau oleh fungsi pemakai barang, untuk

barang lansung pakai.

b. Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat yang

lebih tinggi.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

d. Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih

tinggi.

e. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang

didukung dengan surat order pembelian, laporan penerimaan barang, dan

faktur dari pemasok.

f. Pencatatan ke dalam kartu utang dan register bukti kas keluar diotorisasi

oleh fungsi akuntansi.

3) Praktik yang Sehat.

a. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi gudang.

b. Surat order pembelian bernomor urut tercetak dan pemakaiannya

c. Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya

dipertanggungjawabkan oleh fungsi penerimaan.

d. Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari

berbagai pemasok.

e. Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi

ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari

pemasok dengan cara menghitung dan menginspeksi barang tersebut dan

membandingkannya dengan tembusar surat order pembelian.

g. Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian

perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses

untuk dibayar.

h. Catatan yang berfungsi sebagai buku pembantu utang secara periodik

direkonsiliasi dengan rekening kontrol utang dalam buku besar.

i. Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat

pembayaran guna mencegah hilangnya kesempatan untuk memperoleh

potongan tunai.

j. Bukti kas keluar beserta dokumen pendukungnya dicap “lunas” oleh

2.3.6 Bagan Alir Sistem Akuntansi Pembelian

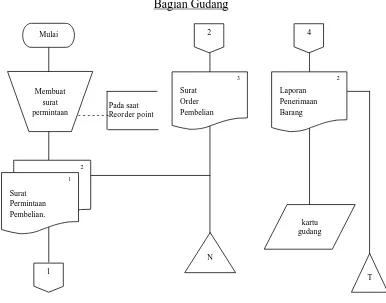

Bagian Gudang

Pada saat - - - -Reorder point

Gambar 2.1

Bagan Alir Sistem Pembelian 2

1 Membuat

surat permintaan

1

Surat Permintaan Pembelian.

2

3

Surat Order Pembelian

N

4

kartu gudang

T Mulai

2

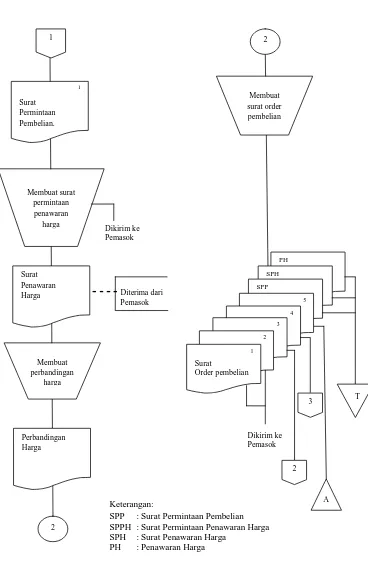

Bagian Pembelian

Dikirim ke Pemasok

- - - - Diterima dari Pemasok

Dikirim ke Pemasok

Keterangan:

SPP : Surat Permintaan Pembelian SPPH : Surat Permintaan Penawaran Harga SPH : Surat Penawaran Harga

PH : Penawaran Harga

Gambar 2.1

Bagan Alir Sistem Pembelian (lanjutan)

PH SPH SPP 5 4 3 2 1 1 Surat Permintaan Pembelian. Membuat surat permintaan penawaran harga Surat Penawaran Harga Membuat perbandingan harga Perbandingan Harga 2 2 Membuat surat order pembelian 1 Surat Order pembelian 2

3 T

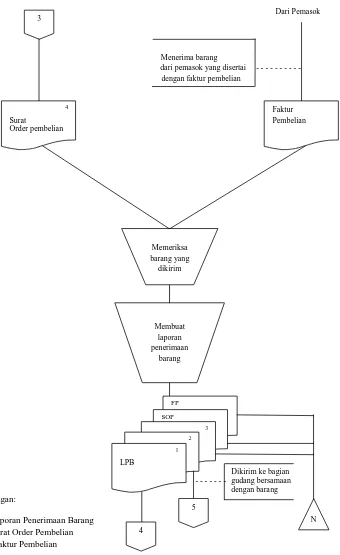

Bagian Penerimaan

Dari Pemasok

Menerima barang

dari pemasok yang disertai - - - dengan faktur pembelian

Dikirim ke bagian - - - gudang bersamaan

dengan barang

Keterangan:

LPB: Laporan Penerimaan Barang

SOP: Surat Order Pembelian FP : Faktur Pembelian

Gambar 2.1

Bagan Alir Sistem Pembelian (lanjutan)

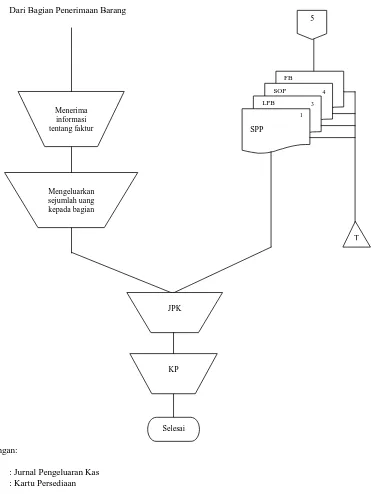

Bagian Akuntansi

Dari Bagian Penerimaan Barang

Keterangan:

JPK : Jurnal Pengeluaran Kas

KP : Kartu Persediaan

Gambar 2.1

Bagan Alir Sistem Pembelian (lanjutan)

Menerima informasi tentang faktur

Mengeluarkan sejumlah uang kepada bagian

FB SOP 4

LPB 3 1

SPP

5

JPK

T

KP

2.4 Sistem Akuntansi Persediaan

Menurut Mulyadi (2008:553) tujuan dari sistem akuntansi persediaan yaitu

untuk mencatat mutasi tiap jenis persediaan yang disimpan di gudang.

Dalam perusahaan manufaktur, persediaan terdiri dari: persediaan produk

jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan bahan

penolong, persediaan bahan habis pakai pabrik, persediaan suku cadang. Dalam

perusahaan dagang, persediaan hanya terdiri dari satu golongan, yaitu persediaan

barang dagangan, yamg merupakan barang yang dibeli untuk tujuan dijual

kembali.

2.4.1 Pengertian Persediaan

Menurut SAK per 1 Juni 2012 (PSAK No. 14), persediaan adalah aset:

a. Tersedia untuk dijual dalam kegiatan usaha biasa,

b. Dalam proses produksi untuk penjualan tersebut; atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses

produksi atau pemberian jasa.

2.4.2 Sistem Penghitungan Fisik Persediaan

Dalam sistem akuntansi persediaan dengan metode mutasi persediaan

(perpetual inventory method), di Bagian Kartu Persediaan diselenggarakan catatan

akuntansi berupa kartu persediaan (inventory ledger) yang digunakan untuk

mencatat mutasi tiap jenis persediaan yang disimpan di Bagian Gudang. Bagian

dapat diandalkan (reliable) mengenai persediaan yang disimpan di Bagian

Gudang, sedangkan Bagian Gudang Bertanggung jawab atas penyimpanan fisik

persediaan di gudang. Karena kondisi barang yang kemungkinan mengalami

kerusakan dalam penyimpanan atau karena kemungkinan terjadinya pencurian

terhadap barang yang disimpan di gudang, maka secara periodik catatan

persediaan yang diselenggarkan di Bagian Kartu Persediaan harus dicocokan

dengan persediaan yang secara fisik ada di gudang.

Sistem penghitungan fisik persediaan umumnya digunakan oleh perusahaan

untuk menghitung secara fisik persediaan yang disimpan di gudang, yang hasilnya

digunakan untuk meminta pertanggungjawaban Bagian Gudang mengenai

pelaksanaan fungsi penyimpanan, dan pertanggungjawaban Bagian Kartu

Persediaan mengenai keandalan catatan persediaan yang diselenggarakannya,

serta untuk melakukan penyesuaian (adjustment) terhadap catatan persediaan di

Bagian Kartu Persediaan. (Mulyadi, 2008:575).

2.4.2.1Fungsi yang Terkait

Menurut Mulyadi (2008:579-580) fungsi yang dibentuk untuk

melaksanakan penghitungan fisik persediaan umumnya bersifat sementara, yang

biasanya berbentuk panitia atau komite, yang anggotanya dipilihkan dari

karyawan yang tidak menyelenggarakan catatan akuntansi persediaan dan tidak

melaksanakan fungsi gudang. Fungsi yang terkait dalam sistem penghitungan fisik

1. Panitia Penghitungan Fisik Persediaan.

Panitia ini berfungsi untuk melaksanakan penghitungan fisik persediaan dan

menyerahkan hasil penghitungan tersebut kepada Bagian Kartu Persediaan

untuk digunakan sebagai dasar adjustment terhadap catatan persediaan dalam

kartu persediaan.

2. Fungsi Akuntansi

Dalam sistem penghitungan fisik persediaan, fungsi ini bertanggung jawab

untuk: (a) mencantumkan harga pokok satuan persediaan yang dihitung ke

dalam daftar hasil penghitungan fisik, (b) mengalikan kuantitas dan harga

pokok per satuan yang tercantum dalam daftar hasil penghitungan fisik, (c)

mencantumkan harga pokok total dalam daftar hasil penghitungan fisik, (d)

melakukan adjustment terhadap kartu persediaan berdasar data hasil

penghitungan fisik persediaan, (e) membuat bukti memorial untuk mencatat

adjustment data persediaan dalam jurnal umum berdasarkan hasil

penghitungan fisik persediaan.

3. Fungsi Gudang.

Dalam sistem penghitungan fisik persediaan, fungsi gudang bertanggung

jawab untuk melakukan adjustment data kuantitas persediaan yang dicatat

2.4.2.2Dokumen yang Digunakan

Dokumen-dokumen yang digunakan dalam sistem penghitungan fisik

persediaan menurut Mulyadi (2008:576), yaitu:

1. Kartu penghitungan fisik (inventory tag).

Dokumen ini digunakan untuk merekam hasil penghitungan fisik persdiaan.

2. Daftar hasil penghitungan fisik (inventory summary sheet).

Dokumen ini digunakan untuk meringkas data yang telah direkam dalam

bagian ke-2 kartu penghitungan fisik.

3. Bukti memorial.

Dokumen ini merupakan dokumen sumber yang digunakan untuk

membukukan adjustment rekening persediaan sebagai akibat dari hasil

penghitungan fisik ke dalam jurnal umum.

2.4.2.3Catatan Akuntansi yang Digunakan

Catatan-catatan akuntansi yang digunakan dalam sistem penghitungan

fisik persediaan menurut Mulyadi (2008:577-579), yaitu:

1. Kartu Persediaan

Catatan akuntansi ini digunakan untuk mencatat adjustment terhadap data

persediaan (kuantitas dan harga pokok total) yang tercantum dalam kartu

persediaan oleh Bagian Kartu Persediaan, berdasarkan hasil penghitungan fisik

2. Kartu Gudang

Catatan akuntansi ini digunakan untuk mencatat adjustment terhadap data

persediaan (kuantitas) yang tercantum dalam kartu gudang yang

diselenggarakan oleh Bagian Gudang, berdasarkan hasil penghitungan fisik

persediaan.

3. Jurnal Umum

Jurnal umum digunakan untuk mencatat jurnal adjustment rekening persediaan

karena adanya perbedaan saldo yang dicatat dalm rekening persediaan dengan

saldo menurut perhitungan fisik.

2.4.2.4Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penghitungan fisik persediaan

menurut Mulyadi (2008:580), diantaranya sebagai berikut:

1. Prosedur Penghitungan Fisik

Dalam prosedur ini tiap jenis persediaan di gudang dihitung oleh penghitung

dan pengecek secara independen yang hasilnya dicatat dalam kartu

penghitungan fisik.

2. Prosedur Kompilasi

Dalam prosedur ini pemegang kartu penghitungan fisik melakukan

perbandingan data yang dicatat dalam bagian ke-3 dan bagian ke-2 kartu

penghitungan fisik serta melakukan pencatatan data yang tercantum dalm

3. Prosedur Penentuan Harga Pokok Persediaan

Dalam prosedur ini Bagian Kartu Persediaan mengisi harga pokok per satuan

tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik

berdasarkan informasi dalam kartu persediaan yang bersangkutan serta

mengalikan harga pokok per satuan tersebut dengan kuantitas hasil

penghitungan fisik untuk mendapatkan total harga pokok persediaan yang

dihitung.

4. Prosedur Adjustment

Dalam prosedur ini Bagian Kartu Persediaan melakukan adjustment terhadap

data persediaan yang tercantum dalam kartu persediaan berdasarkan data hasil

perhitngan fisik persediaan yang tercantum dalm daftar hasil penghitungan

fisik persediaan.

2.4.2.5Unsur Pengendalian Intern

Unsur pengendalian intern dalam sistem penghitungan fisik persediaan

menurut Mulyadi (2008:581-583) digolongkan ke dalam tiga kelompok yaitu:

1. Organisasi.

Penghitungan fisik persediaan harus dilakukan oleh suatu panitia yang terdiri

dari fungsi pemegang kartu penghitungan fisik, fungsi penghitung, dan fungsi

pengecek. Untuk menjamin ketelitian dan keandalan data yang dihasilkan dari

kegiatan penghitungan fisik persediaan, panitia yang dibentuk untuk

melaksanakan kegiatan tersebut harus terdiri dari 3 kelompok: pemegang kartu

Panitia yang dibentuk harus terdiri dari karyawan selain karyawan fungsi

gudang dan fungi akuntansi persediaan, dan biaya, karena karyawan di kedua

bagian inilah yang justru dievaluasi tanggung jawabnya atas persediaan.

Tujuan penghitungan fisik persediaan adalah untuk memintai

pertanggungjawaban mengenai barang yang disimpan oleh fungsi gudang dan

pertanggungjawaban mengenai ketelitian dan keandalan data persediaan yang

dicatat pada fungsi akuntansi.

2. Sistem Otorisasi dan Prosedur Pecatatan.

Daftar hasil penghitungan fisik pesediaan ditandatangani oleh ketua panitia

penghitungan fisik persediaan. Daftar hasil penghitungan fisik berisi informasi

hasil penghitungan fisik persediaan. Daftar ini merupakan dokumen sumber

sebagai dasar untuk meng-adjust kartu persediaan, dan kartu gudang, serta

merupakan dokumen pendukung bukti memorial yang dicatat dalam jurnal

umum. Dengan demikian daftar hasil penghitungan fisik merupakan dokumen

penting untuk meng-up date catatan akuntansi.

Pencatatan hasil penghitungan fisik persediaan berdasarkan atas kartu

penghitungan fisik yang telah diteliti kebenarannya oleh pemegang kartu

penghitungan fisik. Pencatatan ke dalam daftar hasil penghitungan fisik harus

didasarkan atas dokumen sumber (kartu penghitungan fisik) yang telah diteliti

kebenarannya oleh pemegang kartu penghitungan fisik. Hal ini dimaksudkan

agar setiap dokumen sumber dibuat atas dasar data yang dijamin ketelitiannya.

Harga satuan yang dicantumkan dalam daftar hasil penghitungan fisik berasal

didasarkan pada informasi (kuantitas maupun harga pokok total) tiap jenis

persediaan yang tercantum dalam penghitungan fisik.

3. Praktik yang Sehat.

a) Kartu penghitungan fisik bernomor urut cetak dan penggunaannya

dipertanggungjawabkan oleh fungsi pemegang kartu penghitungan fisik.

b) Penghitungan fisik setiap jenis persediaan dilakukan dua kali secara

independen, pertama kali oleh penghitung dan dua kali oleh pengecek.

c) Kuantitas dan data persediaan yang lain tercantum dalam bagian ke-3 dan

ke-2 kartu penghitungan fisik dicocokan oleh pemegang kartu

penghitungan fisik sebelum data yang tercantum dalam bagian ke-2 kartu

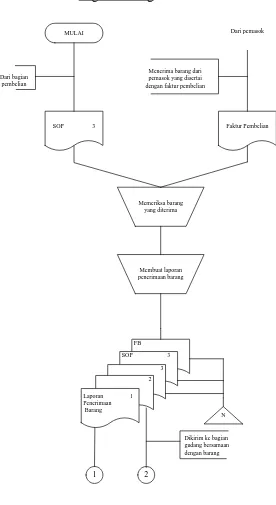

2.4.3 Bagan Alir Sistem Persediaan Bahan Baku

Bagian Gudang

Memeriksa barang yang diterima MULAI

Dari bagian pembelian

Menerima barang dari pemasok yang disertai dengan faktur pembelian

Dari pemasok

SOP 3 Faktur Pembelian

Membuat laporan penerimaan barang

FB

SOP 3

3

2

Laporan 1 Penerimaan Barang

1 2

Dikirim ke bagian gudang bersamaan dengan barang

N

Gambar 2.2

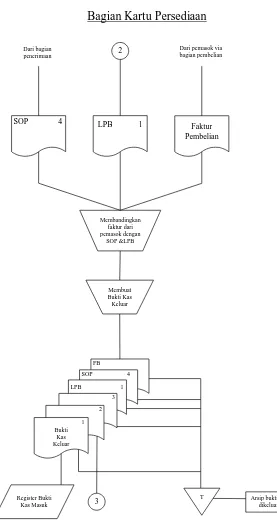

Bagian Kartu Persediaan

Gambar 2.2

Bagan Alir Sistem Akuntansi Persediaan Bahan Baku (lanjutan)

SOP 4

Dari bagian

penerimaan 2

LPB 1 Faktur Pembelian

Dari pemasok via bagian pembelian

Membandingkan faktur dari pemasok dengan

SOP &LPB

Membuat Bukti Kas Keluar

FB SOP 4 LPB 1

3 2 1 Bukti

Kas Keluar

Register Bukti Kas Masuk

T

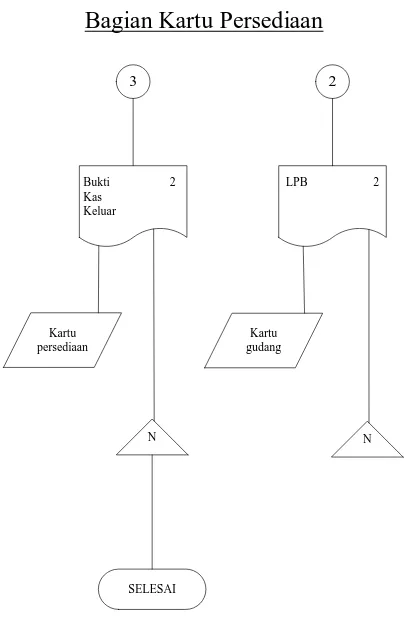

Bagian Kartu Persediaan

3 2

Bukti 2 Kas

Keluar

LPB 2

Kartu persediaan

Kartu gudang

N N

SELESAI

Gambar 2.2