SISTEM PENGENDALIAN INTERN PERSEDIAAN

PADA TOKO CEMERLANG SPORT SECARA MANUAL

SAMSUL AMAR

UNIVERSITAS DIAN NUSWANTORO

ABSTRACK

This study aims to create and design a system of internal control inventory and reorganize the structure of the organization, which runs the system, documents - documents and accounting records that need to CEMERLANG SPORT SHOP in SHOP CEMERLANG that cheating can be minimized with proper SPORT.

This research is a descriptive qualitative research, where researchers conducted a survey directly on CEMERLANG SPORT SHOP is located at Jl. in Jl. 217 Kendal Kingdom engaged in the sale of sports equipment. researchers provide a solution to the problem - problem that occurs on the object of research.

The results of the study inventory system of internal control, with well-organized system of internal control based on CEMERLANG SPORT SHOP proper accounting system and organized, documents and accounting records and the division of tasks is able to reduce the error rate in the system inventory.

Keywords: System Accounting, Inventory, Inventory Control Systems Intern.

PENDAHULUAN

Salah satu harta yang paling berharga bagi organisasi bisnis modern adalah sebuah sistem informasi yang berorientasi pada pemakai dan responsif. Sebuah sistem yang dirancang dengan baik dapat meningkatkan produktivitas, mengurangi persediaan, menghilangkan aktifitas yang tidak menambah nilai, memperbaiki pelayanan pelanggan dan keputusan manajemen, dan mengkoordinasi aktivitas - aktivitas diseluruh organisasi (Hall, 2002).

Toko Cemerlang Sport merupakan salah satu organisasi komersil yang berada di Jl. Raya 217 Kendal, bergerak di bidang penjualan perlengkapan olahraga. Jenis barang yang tersedia dalam Toko Cemerlang Sport sangat beranekaragam. Dalam persediaan barang dagangan, perusahaan melakukan pencatatan dasar yang hanya sekedar mengecek barang yang sudah laku terjual. Jumlah persediaan barang dagang hanya diketahui dengan perkiraan tanpa ada pencatatan yang detail sehingga permasalahan keamanan persediaan menjadi masalah yang dialami Toko Cemerlang Sport. Masalah pengendalian internal yang dihadapi Toko Cemerlang Sport adalah pencatatan persediaan di kartu stok yang tidak ada karena pemilik perusahaan menaruh

kepercayaan penuh ke karyawan, sehingga jika karyawan mengambil barang di gudang, barang tersebut tidak dicatat, bahkan semua karyawan bisa mengambil barang sendiri di gudang.

Dengan minimnya informasi atas persediaan tersebut, persediaan sering mengalami penumpukan barang atau kekurangan barang. Selain itu perusahaan mungkin akan kehilangan sejumlah persediaan akibat adanya pencurian oleh pengunjung toko ataupun karyawan. Masalah yang dihadapi Toko Cemerlang Sport adalah dalam pengendalian intern atas persediaan. Sebagai perusahaan atau organisasi yang sedang berkembang, Toko Cemerlang Sport perlu memperbaiki dan meningkatkan kinerja. Hal tersebut bertujuan agar Toko Cemerlang Sport mampu bertahan dan bersaing dalam kompetisi dunia usaha dan bisnis. Dibutuhkan sistem yang dapat membantu masalah yang dihadapi Toko Cemerlang Sport, yaitu pada pengendalian intern persediaan. Berdasarkan hal tersebut, penulis terdorong untuk melakukan penelitian tentang Pengendalian intern atas Persediaan.

Dari beberapa masalah yang ada, sangat merugikan bila tidak segera diantisipasi, karena bila hal ini dibiarkan maka pada saat persedian barang bertambah banyak maka semakin banyak pula waktu yang tersita untuk mengecek laporan yang ada. Untuk itu perusahaan harus mampu menyiapkan sistem informasi yang baik bagi pelanggan atau konsumen, apabila perusahaan tidak mampu maka pelanggan atau konsumen akan berpindah ke perusahaan lain yang lebih baik (Ma‟roep, 2009).

Kecurangan (Fraud) biasanya terjadi pada individu yang memiliki keahlian dan akses tidak terbatas ke catatan akuntansi berada dalam posisi utama untuk melakukan kejahatan dan menyembunyikan kecurangan. Karena semua catatan yang diperlukan ada dalam satu lokasi, pelaku kejahatan tersebut tidak perlu mendapatkan akses ke beberapa tempat berbeda dan karenanya ada kemungkinan mencapai tujuannya tanpa terdeteksi (Hall, 2002)

Dengan adanya informasi yang baik tentang pemasukan dan pengeluaran barang maka penanganan tentang pengendalian persediaan akan menjadi lebih efektif, juga pembuatan laporan yang semakin jelas dan cepat, sehingga mengurangi kesalahan yang juga berarti akan memperbesar peluang Toko Cemerlang Sport untuk meningkatkan mutu pelayanan terhadap konsumen atau pelanggan. Oleh sebab itu penulis membuat penelitian yang berjudul “ Sistem Pengendalian intern persediaan barang pada Toko Cemerlang Sport ”.

KERANGKA TEORITIS Pengertian Sistem

Sistem adalah suatu jaringan kerja dari prosedur - prosedur yang saling berhubungan, berkumpul bersama - sama untuk melakukan suatu kegiatan untuk menyelesaikan suatu sasaran tertentu (Jogiyanto, 2005). Menurut Mulyadi (2001) sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan menurut Hall (2002) sistem adalah kelompok dua komponen atau subsistem terkait atau lebih dengan tujuan fungsi yang sama. Jadi sistem adalah suatu kumpulan bagian - bagian yang saling berhubungan untuk melaksanakan suatu tujuan.

Sistem Pengendalian Intern

Peranan pengendalian intern sangatlah penting dalam meningkatkan keamanan persediaan sebagai harta perusahaan, karena cukup banyak jenis produk dan keluar masuknya barang sehingga dikhawatirkan akan terjadi kehilangan ataupun pencurian stock barang. Dalam persediaan barang merupakan yang paling rawan terjadinya tindakan penyelewengan, oleh karena itu di perlunya di suatu sistem pengendalian intern yang memadai untuk mencegah terjadinya penyelewengan oleh pihak - pihak yang menangani persediaan (Tamodia, 2013). Menurut Mulyadi (2008), Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran - ukuran yang dikoordinasikan untuk menjaga kekayaan organisas, mengecek ketelitian dan keandalan data organisasi, mendorong efisiensi, mendorong diputihanya kebijakan manajemen. Definisi tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur - unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern tersebut berlaku baik dalam perusahaan yang mengolah onformasinya secara manual, dengan mesin pembukuan, maupun dengan komputer.

Tujuan sistem pengendalian intern menurut definisi tersebut adalah: 1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

Konsep Dasar Persediaan

Pengertian Persediaan Barang Dagang

Persediaan barang dagang (merchandise inventory) adalah barang - barang yang dimiliki perusahaan untuk dijual kembali. Persediaan pada umumnya meliputi jenis barang yang cukup banyak dan merupakan bagian yang cukup berarti dari seluruh aktiva perusahaan. Disamping itu, transaksi yang berhubungan dengan persediaan merupakan aktivitas yang paling sering terjadi. Persediaan barang dagang pada umumnya dinilai pada harga perolehannya. Dalam hal - hal tertentu persediaan dapat dinilai pada harga terendah antara harga harga perolehan dan harga pasar atau nilai yang diharapkan dapat direalisasikan. Cara penilaian dan metode penetapan harga pokok harus diungkapkan dalam laporan keuangan. Dalam perusahaan dagang persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan, yang merupakan barang yang dibeli untuk dijual kembali. Dalam perusahaan manufaktur, persediaan terdiri dari: persediaan produk jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan bahan penolong, persediaan bahan habis pakai pabrik, persediaan suku cadang. Dalam perusahaan dagang, persediaan hanya terdiri dari satu golongan, yaitu persediaan barang dagangan, yang merupakan barang yang dibeli untuk tujuan dijual kembali (Mulyadi, 2008). Menurut Jusup (2003) persediaan barang dagang terdiri atas barang - barang yang disediakan untuk dijual kepada para konsumen selama periode normal kegiatan perusahaan. Dalam hal ini meliputi sepatu olahraga, raket badminton, raket tenis, training, bola, dan perlengkapan olahraga lainnya. Persediaan yang dimiliki perusahaan pada awal (hari pertama) suatu periode akuntansi,

disebut persediaan awal. Persediaan yang dimiliki perusahaan pada hari terakhir pada suatu periode akuntasi disebut persediaan kahir. Sudah barang tentu persediaan akhir suatu periode akan menjadi persediaan awal untuk periode akuntansi selanjutnya. Persediaan akhir dilaporkan di neraca sebagai aktiva lancar.

Dalam sebuah perusaahaan dagang, persediaan terdiri dari berbagai macam dan jenis. Persediaan memiliki karakteristik penting, yaitu:

a) persediaan tersebut merupakan milik perusahaan. b) persediaan tersebut siap dijual kepada para konsumen.

Oleh karena itu dalam perusahaan dagang hanya dikenal satu klasifikasi persediaan yang disebut persediaan barang dagangan. Persediaan ini meliputi segala macam barang dagangan yang dimiliki perusahaan. Perusahaan manufaktur juga memiliki persediaan, akan tetapi berbeda halnya dengan perseiaan pada perusahaan dagang, pada perusahaan manufaktur tidak semua persediaan siap untuk dijual. Oleh karena itu persediaan diklasifikasi menjad tiga kategori, yaitu: persediaan barang jadi, persediaan barang dalam proses, dan persediaan bahan baku (jusup, 2003).

Pengendalian Internal Atas Persediaan

Menurut Fess (2006) persediaan digunakan untuk mengindikasikan

1. Barang dagang yang disimpan untuk dijual kembali dalam operasi normal perusahaan 2. Bahan yang terdapat dalam proses produksi atau yang disimpan untuk tujuan itu.

Dua tujuan utama dari pengendalian internal atas persediaan adalah mengamankan persediaan dan melaporkannya secara tepat dalam laporan keuangan. Pengendalian internal ini bisa bersifat preventif maupun detektif. Pengendalian preventif dirancang untuk mencegah kesalahan atau kekeliruan pencatatan. Pengendalian detektif ditujukan untuk mendeteksi kesalahan atau kekeliruan yang telah terjadi.

Pengendalian persediaan harus dimulai segera setelah persediaan diterima. Untuk memastikan bahwa persediaan yang diterima sesuai dengan yang dipesan, setiap laporan penerimaan harus cocok dengan pesanan pembelian. Begitu juga, harus yang tertera dalam pesanan pembelian harus dibandingkan dengan harga yang tertera dalam faktur yang dikirimkan oleh pemasok. Setelah laporan penerimaan, pesanan pembelian, dan faktur pemasok dicocokkan, perusahaan harus mencatat persediaan dan utang usaha yang terkait dalam catatan akuntansi. Pengendalian untuk melindungi persediaan melibatkan pembentukan dan penggunaan tenaga keamanan untuk mencegah kerusakan persediaan atau pencurian oleh karyawan. Pemakaian sistem persediaan perpectual juga menyediakan cara yang efektif untuk mengendalikan persediaan.

Elemen yang harus ada untuk mendukung pengendalian yang baik atas persediaan adalah:

1. Perhitungan persediaan secara fisik dilakukan paling tidak dilakukan satu tahun sekali, apapun sistem persediaan yang digunakan.

2. Membuat prosedur pembelian, penerimaan, dan pengiriman yang seefektif mungkin. 3. Menyimpan persediaan dengan baik, untuk menghindari persediaan dar pencurian,

4. Membatasi akses persediaan pada orang yang tidak mempunyai akses pada pencatatan persediaan.

5. Menggunakan sistem perpectual untuk persediaan yang mempunyai nilai tinggi. 6. Membeli persediaan dalam jumlah yang ekonomis

7. Menyimpan persediaan yang cukup banyak untuk mencegah terjadinya kekurangan persediaan yang akan menyebabkan hilangnya penjualan.

8. Jangan menyimpan persediaan terlalu banyak, supaya dana yang tertanam pada persediaan dapat ditekan seminimal mungkin.

Unit - unit Yang Terkait Dalam Persediaan

a. Penjualan Tunai.

Menurut Mulyadi (2008) penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang dagang yang dijual, baik secara tunai maupun kredit. Besar kecilnya penjualan juga tergantung dari prencanaan yang telah dibuat oleh perusahaan, misalnya perancangan tentang harga barang, tempat pemasaran, maupun jumlah yang akan diproduksi.

Perusahaan bisa menjual barang dagang secara tunai. Penjulan tunai biasanya diproses melalui register kas dan dicatat dalam akun - akun. Pada system persediaan perpectual, harga pokok penjualan dan pengurangan persediaan barang dagang juga harus dicatat. Dengan demikin, akun persediaan barang dagang akan memperlihatkan jumlah perseidan ditangan (yang masih tersisa). Pada laporan akhir periode, jumlah akun harga pokok penjualan dikurangkan dar penjualan untuk periode tersebut guna menentukan pejualan dikurangkan dari penjualan untuk periode tersebut guna menentukan laba kotor (Fees, 2006)

b. Penjualan secara kredit

Peusahaan mungkin melakukan penjualan secara kredit (sales on account). Penjual mencatat penjualan semacam itu sebagai debit ke piutang usaha dan kredit ke penjualan (Fees, 2006). c. Penerimaan Kas

Penerimaan kas adalah transaksi yang sering terjadi. Penerimaan kas berasal dari pendapatan jasa, penagihan piutang, penerimaan bunga investasi, penjualan aktiva, dan berbagai sumber pendapatan lainnya.

d. Pembelian

Pembelian adalah kegiatan pemilihan sumber, pemesanan dan perolehan barang dan jasa sebagai salah satu aktivitas utama operasi bisnis. (Heripracoyo, 2009).

Dokumen Yang Digunakan

Menurut Mulyadi (2008) dalam buku Sistem Akuntansi, dokumen - dokumen yang digunakan dalam sistem akuntansi persediaan adalah sebagai berikut :

1. Dokumen sumber yang digunakan untuk mencatat transaksi penjualan produk jadi adalah surat order pengiriman dan faktur penjualan. Surat order pengiriman diterima oleh bagian gudang dari bagian order penjualan. Setelah bagian gudang mengisi surat order pengiriman tersebut dengan kuantitas produk jadi yang diserahkan kepada bagian pengiriman, atas dasar surat order pengiriman tersebut. Bagian gudang mencatat kuantitas yang diserahkan ke bagian pengiriman dalam kartu gudang.

2. Dokumen sumber yang digunakan dalam prosedur pencatatan harga pokok persediaan yang dibeli adalah: laporan penerimaan barang dan bukti kas keluar. Laporan penerimaan barang

digunakan oleh bagian gudang sebagai dasar pencatatan tambahan kuantitas barang dari pembelian kedalam kartu gudang. Bukti kas keluar yang dilampiri dengan laporan penerimaan barang, surat order pembelian, dan faktur dari pemasok dipakai sebagai dokumen sumber dalam pencatatan harga pokok persediaan yang dibeli dalam register bukti kas keluar atau

voucher register. Bukti kas keluar juga dipakai sebagai dasar pencatatan tambahan kuantitas

dan harga pokok persediaan kedalam kartu persediaan.

3. Dokumen yang digunakan dalam prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok adalah: laporan pengiriman barang dan memo debit. Laporan pengiriman digunakan oleh bagian gudang untuk mencatat kuantitas yang dikirimkan kembali kepada pemasok kedalam kartu gudang. Memo debit yang diterima dari bagian pembelian digunakna oleh bagian kartu persediaan untuk mencatat kuantitas dna harga pokok persediaan yang dikembalikan kepada pemasok kedalam kartu persediaan.

4. Dokumen yang digunakan dalam prosedur pengembalikan barang dalam gudang adalah bukti pengembalian barang gudang. Dokumen ini digunakan oleh bagian gudang untuk mencatat tambahan kuantitas persediaan kedalam kartu gudang. Dokumen ini juga dipakai oleh bagian kartu persediaan untuk mencatat tambahan kuantitas dan harga pokok persediaan kedalam kartu persediaan, unutk mencatat berkurangnya biaya kedalam kartu biaya, dan untuk mencatat pengembalian barang gudang tersebut kedalam jurnal umum.

5. Dokumen yang digunakan untuk merekam, meringkas, dan membukukan hasil perhitungan fisik persediaan adalah kartu perhitungan fisik (inventory tag) yang digunakan untuk merekam hasil perhitungan fisik persediaan, daftar hasil perhitungan fisik (inventory

summary) yang digunakan untuk meringkas data yang telah direkam dalam hasil kartu

perhitungan fisik persediaan, dan bukti memorial digunakan untuk membukukan adjustment rekening persediaan sebagai akibat dari hasil penghitungan fisik ke dalam jurnal umum.

Penetapan Harga Pokok Persediaan

Menurut Soemarso (2004) konsep dasar dari metode penetapan harga pokok persediaan. Pertama disebut metode pertama masuk pertama keluar (FIFO) dan yang kedua disebut metode terakhir masuk pertama keluar (LIFO) sedangkan metode ketiga disebut metode rata - rata (AVERAGE).

a. Metode FIFO

Harga pokok penjualan untuk suatu periode tertentu dihitung berdasarkan rumus: persediaan awal ditambah dengan pembelian bersih dikurangi dengan persediaan akhir. Angka untuk pembelian bersih diambil dari saldo akun yang bersangkutan di buku besar. Angka - angka kuantitas persediaan awal dan perrsediaan akhir diperoleh dengan jalan melakukan perhitungan fisik. Harga pokok persediaan dihitung dengan mengalirkan kuantitas pada harga pokok per unit. Harga pokok mana yang dipakai tergantung pada metode penetapan harga pokok yang dipilih. b. Metode LIFO

Sebaliknya, apabila perusahaan menggunakan metode LIFO, maka persediaan akhir dinilai berdasarkan ketentuan bahwa harga beli yang lebih awal didahulukan.

c. Metode Rata - Rata

Harga pokok rata - rata dihitung dengan rumus: harga pokok persediaan tersedia dijual dibagi kuantitas persediaan tersedia dijual.

Metode Perhitungan Biaya Persediaan

Menurut Fess (2006) ada dua metode persediaan perpectual dan metode persediaan periodik. a. Metode Persediaan Perpectual

Metode perpectual adalah metode yang digunakan untuk mencatat semua kenaikan dan penurunan barang dagang dicatat dalam cara yang sama seperti mencatat kenaikan dan penurunan kas.

Pada saat unit - unit barang yang dibeli dengan harga yang berbeda - beda. Untuk mengetahui berapa harga pokok persediaan yang dipakai atau dijual, harus dilakukan penghitungan fisik sisa persediaan yang masih ada digudang pada akhir periode akuntansi. Harga pokok awal periode ditambah dengan harga pokok persediaan yang dibeli selama periode dikurangi dengan harga pokok persediaan pada akhir periode merupakan harga pokok persediaan yang dipakai selama periode akuntansi yang bersangkutan. Sistem persediaan perpectual yang terkomputerisasi, catatan sistem persediaan perpectual dapat disiapkan secara manual. Namun, sistem semacam ini terlalu mahal dan memakan waktu untuk perusahaan yang memiliki banyak jenis persediaan dan banyak pembeliaan maupun penjualan.

b. Metode Persediaan Periodik

Metode persediaan periodik adalah metode yang hanya pendapatan yang dicatat setiap kali penjualan dilakukan. Tidak ada jurnal yang dibuat pada saat penjualan untuk mencatat harga pokok penjualan. Pada akhir periode akuntansi, perhitungan fisik dilakukan untuk menentukan biaya atau harga pokok persediaan dan harga pokok penjualan.

METODE PENELITIAN Metode Pengumpulan Data

Dalam penyusunan penelitian ini perlu adanya suatu metode tertentu yang akan digunakan dalam pengumpulan data yang diperoleh.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut : a. Studi Lapangan

Yaitu data yang secara langsung dapat diperolah dengan meninjau dan mengamati secara langsung terhadap obyek yang di teliti melalui :

1. Metode Observasi

Metode Observasi adalah metode yang dilakukan dengan cara terjun langsung ke object (perusahaan) yang akan diteliti. Peneliti mengadakan observasi pada Toko Cemerlang Sport. 2. Metode Wawancara

Metode Wawancara adalah metode yang dilakukan dengan cara tanya jawab langsung pada pihak - pihak yang bersangkutan. Peneliti memperoleh informasi atau keterangan yang diperlukan dengan cara wawancara langsung dari pihak yang bersangkutan.

b. Studi Pustaka

Yaitu penelitian dengan menggunakan dan mempelajari buku - buku maupun literature yang berhubungan dengan masalah yang diteliti sebagai landasan teori bagi penulis.

Jenis dan Sumber Data Jenis Data

Jenis data yang diambil peneliti adalah jenis data kualitatif. Menurut Moleong (2004) bahwa penelitian kualitatif adalah suatu penelitian ilmiah, yang bertujuan untuk memahami suatu fenomena dalam konteks sosial secara alamiah dengan mengedepankan proses interaksi komunikasi yang mendalam antara peneliti dengan fenomena yang diteliti sumber data utama dalam penelitian kualitatif adalah kata - kata dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain - lain. Pencatatan sumber data utama melalui wawancara atau pengamatan berperan serta merupakan hasil usaha gabungan dari kegiatan melihat, mendegar, dan bertanya. Diantara kegiatan yang dominan, jelas akan bervariasi dari satu waktu ke waktu lain dan dari satu situasi ke satu situasi lainnya.

Sumber Data

a. Data Primer

Data Primer yaitu data yang diperoleh secara langsung dapat dilakukan melalui wawancara secara langsung dengan bagian yang terkait.

Data Primer dapat berupa:

- Wawancara dengan pimpinan toko Cemerlang Sport tentang pengendalian intern persediaan barang yang dijalankan pada Toko Cemerlang Sport.

b. Data Sekunder

Data Sekunder yaitu data yang diperoleh secara tidak langsung yang dapat berupa catatan - catatan, laporan - laporan tertulis, dokumen - dokumen dan makalah - makalah serta daftar pustaka.

Analisa Sistem

Pengertian Analisa Sistem

Analisa sistem adalah dari nilai informasi yang dibutuhkan yang utuh ke dalam bagian - bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan - permasalahan, hambatan yang terjadi dan kebutuhan yang diharapkan, sehingga dapat diusulkan perbaikan - perbaikannya.

Tahap Analisa Sistem

a. Tahap Identifikasi

Tahap awal dalam menganalisa sistem dan mengidentifikasi masalah yang dihadapi, terdiri dari : 1. Identifikasi penyebab masalah.

2. Identifikasi titik keputusan. 3. Identifikasi personal kunci. b. Tahap Pemahaman

Tahap ini memahami kinerja dari sistem yang telah ada sehingga akan memudahkan penyelesaian masalahnya.

c. Tahap Analisis

Tahap ini dilakukan dengan menentukan jenis penelitian rencana jadwal penelitiannya. d. Tahap Pelaporan

Tahap akhir analisa data dengan membuat laporan hasil analisis yang telah dilakukan. e. Alat Bantu Analisa Sistem

Untuk dapat melakukan langkah – langkah sesuai dengan yang diberikan oleh metodologi pengembangan sistem yang terstruktur maka dibutuhkan alat untuk melaksanakannya.

Desain Sistem

Desain adalah proses penterjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan. Tahap desain sistem ini dibagi menjadi lima tahap :

a. Desain sistem secara garis besar.

b. Penyusunan usulan desain sistem secara garis besar. c. Evaluasi sistem

d. Penyusunan laporan final desain sistem garis besar.

PEMBAHASAN Analisia sistem

Identifikasi Masalah dan Sumber Masalah Identifikasi Masalah

Setelah dilakukan pengamatan secara langsung ke objek penelitian, wawancara langsung kepada pemilik toko, maka dapat diuraikan bahwa permasalahan utama yang dihadapi oleh Toko Cemerlang Sport adalah permasalahan pengendalian persediaan. Persediaan yang semakin banyak membuat pemilik toko kesulitan dalam mengendalikan persediaannya. Selama ini kerusakan maupun kehilangan barang persediaan hanya di anggap sebagai kerugian tanpa adanya penanganan lebih lanjut. Sistem pengendalian internal persediaan yang baik akan mampu melindungi persediaan yang dimiliki perusahaan, selain itu juga akan mempermudah pegawai untuk menangani kegiatan usaha tersebut.

Identifikasi Sumber Masalah

Setelah dilakukan identifikasi masalah, dapat diuraikan bahwa permasalahan terjadi pada proses pembelian barang persediaan. Pada saat pemasok mengirimkan barang persediaan, bagian pelayanan menerima, mengecek, menyimpan dan juga mengawasi seluruh persediaan tersebut. Setelah bagian pelayanan mengecek faktur yang dikirimkan oleh pemasok kemudian barang itu langsung dimasukkan ke gudang dan sebagian di taruh di toko tanpa ada pencatatan barang apa saja yang ada di gudang. Permasalahan juga terjadi pada proses penjualan, pada saat konsumen memesan barang, bagian pelayanan mengambil sendiri barang di gudang tanpa melalui bagian

lain dan tanpa adanya pencatatan barang keluar. Satu bagian melakukan begitu banyak tugas sehingga memperbesar risiko kesalahan dalam melakukan tugasnya. Hanya satu bagian yang bertanggung jawab saat menerima barang di Toko Cemerlang Sport sehingga risiko kesalahan tersebut semakin besar.

Evaluasi Struktur Organisasi

a. Struktur Organisasi

Bagian - bagian yang terdapat pada struktur organisasi Toko Cemerlang Sport sangatlah sederhana yaitu pemilik toko, bagian pelayanan, dan bagian kasir. Bagian tertinggi adalah pemilik toko. Dimana bagian - bagian lain seperti bagian akuntansi, bagian penerimaan, bagian pembelian, dan bagian gudang tidak ada sehingga hal tersebut menyebabkan perangkapan tugas pada bagian - bagian tersebut yang pada akhirnya pengendalian di toko jadi tidak terkontrol.

Evaluasi sistem yang berjalan

Berdasarkan bagan alir sistem pengendalian internal persediaan yang diterapkan oleh Toko Cemerlang Sport saat ini, maka dapat dianalisis beberapa kelemahan yang terdapat pada bagan alir tersebut yang kemungkinan besar menjadi penyebab dari permasalahan persediaan Toko Cemerlang Sport. Beberapa kelemahan dalam bagan alir tersebut adalah :

1. Hanya terdapat dua bagian yang berperan penuh dalam kegiatan pembelian persediaan yang dilakukan oleh Toko Cemerlang Sport yaitu bagian pelayanan dan pemilik.

2. Pada saat pembelian banyak ditemukan perangkapan tugas yaitu bagian pelayanan yang merangkap tugas bagian akuntansi, penerimaan barang persediaan dan juga pemilik yang merangkap tugas bagian pembelian dan penerimaan.

3. Pada saat penjualan bagian pelayanan merangkap tugas bagian gudang

Evaluasi Dokumen yang Digunakan

Dilihat dari bagan alir sistem pembelian Toko Cemerlang Sport, tidak banyak dokumen yang digunakan oleh bagian pelayanan. Dalam sistem akuntansi pembelian ada beberapa dokumen yang seharusnya digunakan, diantaranya :

a. Surat permintaan pembelian.

Surat permintaan pembelian adalah dokumen yang seharusnya diisi oleh bagian gudang untuk meminta bagian pembelian melakukan pembelian barang. Dokumen ini biasanya berisi tentang jenis, jumlah dan mutu barang seperti yang tertulias dalam surat tersebut. Akan tetapi, pada Toko Cemerlang Sport bagian persediaan dan bagian pembelian dipegang oleh satu bagian, jadi Toko Cemerlang Sport tidak membuat surat permintaan pembelian.

b. Surat Order Pembelian

Dokumen ini akan dikirim ke pemasok pada saat ingin melakukan pembelian. Surat order pembelian Toko Cemerlang Sport dibuat oleh bagian pelayanan yang kemudian dikasihkan ke pimilik toko dan akan dikirim ke pemasok tetap mereka. Surat order pembelian tersebut akan dibuat rangkap tiga, yang pertama akan dikirimkan ke pemasok, yang kedua akan dikirimkan ke bagian akuntansi dan yang ketiga akan disimpan sebagai alat pembanding pada saat barang yang dibeli datang.

c. Laporan Penerimaan Barang

Dokumen ini seharusnya dibuat oleh bagian penerimaan untuk menunjukan bahwa barang yang diterima dari pemasok telah sesuai dengan surat order pembelian akan tetapi bagian penerimaan pada Toko Cemerlang Sport tidak ada dan yang menerima barang dari supplier adalah bagian pelayanan maka laporan penerimaan barang tidak dibuat.

Bukti kas keluar dibuat oleh bagian akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran. Akan tetapi, pada saat pembayaran ke supplier dilakukan oleh pemilik toko, jadi Toko Cemerlang Sport tidak membuat bukti kas keluar.

Catatan Akuntansi yang Digunakan

Didalam Toko Cemerlang Sport tidak ada catatan akuntansi yang digunakan. Catatan akuntansi yang bisa digunakan untuk mencatat transaksi adalah: jurnal penjualan, jurnal penerimaan kas, jurnal umum, jurnal pengeluaran kas, jurnal Pembelian, register bukti kas keluar, kartu gudang dan Kartu Persediaan.

Desain Sistem

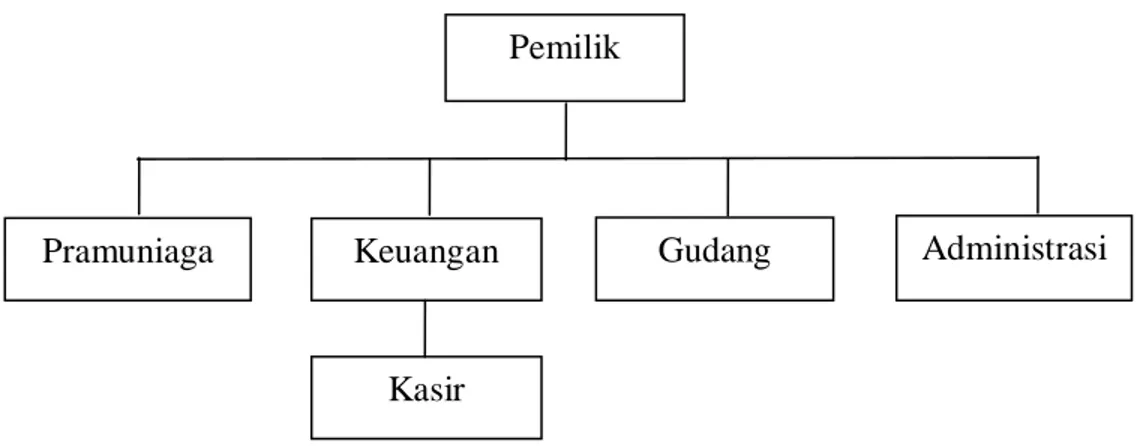

Secara keseluruhan Toko Cemerlang Sport perlu adanya pembenahan sistem dari pencatatan transaksi, struktur organisasi dan wewenang, serta pada pengendalian intern. Di lihat dari kebutuhan Toko Cemerlang Sport atas pengendalian persediaannya yang sedang berjalan sekarang ini dan kurangnya dokumen - dokumen yang terkait dalam pencatatan transaksi serta catatan akuntansi yang tidak ada. Maka perlu adanya perubahan atau usulan sistem pengendalin intern baru untuk Toko Cemerlang Sport. Inilah usulan desain sistem pada Toko Cemerlang Sport berupa Struktur Organisasi yang di usulkan :

Usulan Struktur Organisasi Untuk Toko Cemerlang Sport

Gambar 4.5. Usulan Struktur Organisasi pada Toko Cemerlang Sport

Gambaran sistem persediaan yang diusulkan di Toko Cemerlang Sport Sistem Pembelian.

Narasi.

Bagian gudang memeriksa kartu gudang untuk mengecek jumlah barang, jika barang mencapai

safety stock bagian gudang membuat surat permintaa pembelian dan dimintakan otorisasi

Pemilik perusahaan kemudian diserahkan ke bagian administrasi guna pembuatan surat permintaan penawaran harga dikirimkan ke beberapa supplier untuk mendapatkan surat penawaran harga. Setelah bagian administrasi mendapatkan surat penawaran harga, bag admin tersebut membuat perbandingan harga untuk diserahkan ke pemilik perusahaan untuk pemilihan supplier mana yang akan di order oleh bagian admin melalui surat order pembelian (SOP). SOP

Administrasi Gudang Gudang Keuangan Pramuniaga Pemilik Kasir

lb 1 dikirimkan ke supplier sebagai tanda perusahaan memesan barang, SOP lb 2 dikirimkan ke bag gudang sebagai bukti bahwa barang yang dipesan sesuai dengan yang diminta. SOP lb 3 dikirimkan ke bag keuangan sebagai pemberitahuan bahwa perusahaan telah memesan barang, SOP lb 4 di arsib sementara bag admin untuk mencocokan saat menerima barang dari supplier. Bag admin menerima faktur dan surat jalan yang dikirim supplier yang selanjutnya dicocokan dengan SOP bersamaan dengan bag gudang menerima barang dari supplier selanjutnya bag admin membuat jurnal pembelian dan dibuatkan laporan penerimaan barang (LPB). LPB lb 1 dikirim ke bag gudang guna pembuatan kartu gudang. LPB lb2 beserta faktur dikirim ke bag keuangan guna pembuatan bukti kas keluar (BKK) yang selanjutnya dimintakan otorisasi pemilik perusahaan sedangkan LPB lb 3 di arsip. BKK yang sudah otorisasi diserahkan ke bag admin guna pembuatan kartu persediaan dan register bukti kas dan BKK lb 3 di arsip dan sisanya diserahkan ke bag keuangan untuk dilakukan pembayaran ke supplier.

Pengendalian usulan pada Sistem Pembelian

Dalam hal ini:

1. Fungsi penerimaan atau dalam hal ini bag administrasi harus terpisah dengan fungsi penyimpanan atau bag gudang.

2. Transaksi pembelian dilaksankan oleh fungsi gudang, fungsi pembelian dan penerimaan dan fungsi keuangan.

3. Surat permintaan pembelian diotorisasi oleh pemilik perusahaan. 4. Surat permintaan penawaran harga diotorisasi oleh pemilik perusahaan.

5. Surat order pembelian dibuat oleh pemilik perusahaan sebagai penunjukan supplier mana yang dipilih.

6. Bukti kas keluar diotorisasi pemilik perusahaan.

7. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok.

8. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang.

9. Surat order pembelian bernomor urut tercetak dan dan pemakaiannya dipertanggungajwabkan oleh fungsi pembelian dalam hal ini bag administrasi.

10. Laporan penerimaan barang bernomor urut tercetak dan dan pemakaiannya dipertanggungajwabkan oleh fungsi penerimaan dalam hal ini bagian administrasi.

11. Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari berbagai pemasok. 12. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan

cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan surat order pembelian.

13. Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebutdiproses untuk dibayar.

14. Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan untuk memperolah potongan tunai.

Bukti kas keluar di cap „lunas‟ oleh fungsi pengeluaran kas dalam hal ini bagian keuangan setelah cek dikirimkan kepada pemasok.

Sistem Penjualan Narasi

Bagian pramuniaga menerima order dari konsumen yang selanjutnya diotorisasi dan dibuatkan nota penjualan (NP) sebanyak 6 rangkap. NP lb 1,2 dan 3 diserahkan ke konsumen untuk membayar barang yang dipesan kebagian kasir, NP lb 4 dan 5 diserahkan ke bagian gudang untuk pengeluaran barang dagang. NP lb 6 diarsip. Bagian kasir menerima pembayaran dari konsumen dan selanjutnya dibuatkan pita register kas bahwa barang yang dibeli sudah lunas dan memberi cap lunas pada NP, pita register kas (PRK) dan NP lb 1 digunakan sebagai pencocokan barang yang dikirim bag gudang, Np lb 3 diarsib. Bag gudang mengeluarkan barang dan dicatat di kartu gudang bahwa ada barang yang keluar yang selanjutnya barang beserta NP lb 2 diserahkan ke bag kasir, bag kasir mencocokan NP lb 1 yang sudah diberi cap lunas dengan NP lb 2 selanjutnya barang beserta NP lb 1 diserahkan ke konsumen. NP lb 2 beserta PRK dikiirmkan ke bag admin guna pembuatan jurnal penjulan dan jurnal penerimaan kas dan pembuatan kartu persediaan, bag admin juga membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan selanjutnya membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan ke dalam jurnal umum. Bag kasir mengirimkan total uang hasil penjualan dalam sehari dan NP lb 2 I dikirimkan ke bag keuangan untuk disetor ke bank, bukti setor dikirim ke bag administrasi untuk dicocokan dengan jumlah rupiah pada NP dan di arsib.

Pengendalian usulan pada Sistem Penjualan

Dalam hal ini:

1. Fungsi penjualan (pramuniaga) terpisah dari fungsi kas (kasir). 2. Fungsi kas terpisah dar fungsi akuntansi.

3. Transaksi penjualan tunai dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi fungsi gudang, fungsi akuntansi.

4. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir nota penjualan.

5. Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada nota penjualan dan menempelkan pita register kas pada nota tersebut.

6. Nota penjualan bernomor urut tercetak dan dipertanggungjawabkan oleh fungsi penjualan (pramuniaga).

7. Jumlah kas yang diterima dari penjualan disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan atau hari kerja berikutnya.

Sistem Return Pembelian Narasi

Semua barang yang dikirim supplier dicatat dalam Laporam penerimaan barang dan adakalanya barang yang dikirim tidak sesuai pesanan, jika terjadi demikin maka bagian administrasi membuat memo debit untuk memerintah bag gudang mengirimkan kembali barang yang diterima kepada pemasok yang bersangkutaan. Setelah jadi memo debit nya kemudian dimintakan otorisasi kepada pemilik perusahaan yang selanjutnya dikirimkan kembali kepada bag adinistrasi untuk dibagikan kepada bagian – bagian yang memerlukan. Memo debit lb 1 dan lb 2 dikirimkan ke bag gudang untuk mengirim barang ke supplier dan membuat laporan pengiriman barang, memo debit lb 3 dikirm ke bagian keuangan sedangkan memo debit lb 4 di arsib. Laporan pengiriman barang dimintakan otorisasi ke pamilik perusahaan, setelah diotorisasi laporan pengiriman barang dibagikan ke bagian keuangan untuk lb 1 dan 2 sedangkan lb 3 diarsib. Bag

keuangan menerima memo debit lb 3 dari bag adminstrasi dan menerima laporan pengiriman barang dari bagian gudang kemudian dibandingkan kuantitasnya dan untuk mengurangi utang karena barang dikembalikan ke supplier. Memo debit lb 3 dan laporan pengirimna barang dikirim diarsib sedangkan laporan pengirimna barang lb 2 dikirim ke bag administrasi untuk dibuatkan jurnal retur pembelian, jurnal umum dan mengisi harga pokok persediaan di kartu persediaan yang selanjutnya di arsip.

Pengendalian usulan pada sistem retur pembelian

1. Transaksi retur harus dilaksanakan oleh fungsi pembelian, fungsi pengiriman, fungs pencatat utang, fungsi gudang dan fungsi akuntansi. Tidak ada transaksi retur yang dilaksanakan secara lengkap oleh hanya satu fungsi tersebut.

2. Memo debit diotorisasi oleh pemilik perisahaan.

3. Laporan pengiriman barang diotorisasi oleh fungsi pengiriman dalam hal ini bag gudang. 4. Memo debit untuk retur bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan

oleh fungsi pembelian.

5. Laporan pengiriman barang bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh fungsi pengiriman.

BAB V PENUTUP

5.1 Kesimpulan

1. Sistem yang berjalan saat ini masih sederhana karena dilakukan oleh dua bagian saja, dan dokumen – dokumen serta catatan akuntansi yang harus digunakan sangat sedikit hanya ada nota penjualan dan surat order pembelian sehingga semua kejadian tidak tercatat dalam bentuk tulisan hal ini memungkinkan terjadinya kesalahan bahkan kecurangan oleh karyawan sendiri serta jumlah pasti barang yang ada di gudang tidak diketahui sehingga perusahaan tidak bisa mengendalikan persediaannya.

2. Sistem usulan dengan penambahan bagian - bagian seperti bagian keuangan, bagian gudang, serta bagian administrasi, dan juga dibuatkan dokumen - dokumen serta catatan akuntansi hal ini dilakukan untuk mengendalikan persediaan di perusahaan sehingga kesalahan bahkan kecurangan dapat diminimalisir dikarenakan semua kegiatan dan jumlah barang di gudang tercatat dalam bentuk tulisan.

5.2 Saran

Alangkah baiknya menggunakan sistem usulan karena dengan sistem usulan tersebut, perusahaan dapat dengan mudah mengendalikan persediaan, dari kartu gudang perusahaan dapat mengetahui kuantitas barang digudang beserta mutasinya, dari kartu persediaan perusahaan dapar mengetahui kuantitas maupun harga pokok dari barang serta dokumen – dokumen dan catatan akuntansi yang dapat menjelaskan kegiatan di perusahaan.

Daftar Pustaka

Fess, Warren Reeve.2006. Pengantar Akuntansi. Salemba Empat: Jakarta. Hall, james A.2002. sistem informasi akuntansi. Salemba Empat: Jakarta.

Heripracoyo, Sulistyo. 2009. Analisis dan Perancangan Sistem Informasi Akuntansi Pembelian

dan Persediaan pada PT. OLISER INDONESIA. Seminar Nasional Aplikasi Teknologi

Informasi.

Horngren, Charles T. Walter T Harrison jr, dkk. 1997. Akuntansi Di Indonesia. Salemba Empat: Jakarta.

Indrajit, Richardus Eko. 2001. Sistem Informasi dan Teknologi Informasi. Elex Media Komputindo : Jakarta.

Hartono, Jogiyanto. 2005. Analisa dan Desain Sistem Informasi Pendekatan Terstruktur Teori

Dan Praktek Aplikasi Bisnis. Andi Offset: Yogyakarta.

Jusup, Al Haryono. 2003. Dasar – dasar Akuntansi. Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN: Yogyakarta.

Ma‟roep, Maxi, 2009, ”Penerapan Sistem Informasi Akuntansi Penjualan pada PT

INDOMOBIL SURABAYA” Jurnalekonomi bisnis,No3.

Mulyadi. 2008. Sistem Akuntansi. Salemba Empat: Jakarta.

Romney, Marshall B dan Paul John Steinbart. 2005. Sistem Informasi Akuntansi. Salemba Empat : Jakarta.

Sekaran, Uma.2006.Research Metods For Business. Salemba Empat: Jakarta. Soemarso, S.R. 2004.Akuntansi Suatu Pengantar. Salemba Empat : Jakarta.

Tamodia, Widia. 2013. Evaluasi Penerapan Sistem Pengendalian Intern untuk Persediaan Barang

Dagang Pada PT. LARIS MANIS UTAMA CABANG MANADO. Jurnal EMBA. Vol.1 No.3.

Wibowo, Rocky Aji. 2011. Sistem Informasi Persediaan Keluar Masuk Barang pada INSIDE DISTRO Jakarta, Speed.Edisi web.