perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user i

EVALUASI SISTEM PENGENDALIAN INTERN PEMBELIAN PADA

UD BERDIJAYA KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

FAISAL DWI PRANOWO

F3307150

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user v

MOTTO DAN PERSEMBAHAN

v Tidak ada daya dan kekuatan kecuali dengan pertolongan Allah SWT.

vAkar pendidikan memang pahit, tapi buahnya manis rasanya. (Aris

Toteles)

vBerbahagialah jika mendapat kepercayaan dan jangan pernah

mengkhianatinya karena sesungguhnya kepercayaan itu mahal harganya.

vJika kamu mengalami kegagalan janganlah berputus asa, tetapi

gunakanlah pengalaman tersebut menyalakan api semangat juangmu.

vBerani berkata tidak. Berani menghadapi kebenaran. Kerjakan sesuatu

yang benar karena itu benar. Ini adalah kunci hidup dengan integritas.

(W. Clement Stone)

vJadikanlah sabar dan sholat sebagai penolongmu. Dan sesungguhnya

yang demikian itu sungguh berat, kecuali bagi orang yang khusu’. (QS.

AL- Baqaroh;45)

Penulis persembahkan kepada :

1. Allah SWT yang telah menciptakan dan

memberiku kesempatan hidup di dunia.

2. Mamah dan Papah yang telah mengorbankan

segalanya untukku.

3. Kakak dan adik tercinta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah, puji dan syukur penulis panjatkan hanya kepada Allah

SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir dengan tepat waktu dengan judul “Evaluasi Sistem

Pengendalian Intern Pembelian Pada UD Berdijaya Karanganyar”. Maksud dari

penulisan Tugas Akhir ini ditujukan untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari proses penyusunan Tugas Akhir ini dapat berjalan

dengan lancar tentunya karena bantuan, dukungan dan kerjasama dari berbagai

pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Allah SWT yang telah memberikan rahmat dan hidayahnya dan selalu

menunjukkan jalan yang lurus kepada penulis sehingga dapat menyelesaikan

Tugas Akhir ini tepat waktu.

2. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Sri Murni, SE., Ak selaku ketua program studi Diploma III Akuntansi

Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Sri Hartoko, MBA, Ak selaku dosen pembimbing dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user vii

5. Para dosen pengajar di Fakultas Ekonomi yang telah mengajarkan banyak

ilmu selama berada di bangku kuliah.

6. Almamaterku yang telah memberiku kesempatan untuk mencapai kesuksesan.

7. Bapak Sutaryo selaku Kepala Bagian Penjualan dan seluruh karyawan UD

Berdijaya Karanganyar yang telah membimbing penulis selama penelitian.

8. Mamah dan papah yang telah banyak berkorban untuk penulis, memberikan

kasih sayang, doa dan dukungan yang sangat berarti bagi penulis dan tidak

akan pernah terbayarkan oleh apapun.

9. Kakak dan adikku yang slalu membuatku bersemangat.

10. Bayu, Saiful, Banu, Siska, Maya, Haryanto, Hardio, Ruli, Mukti, Oki dan

semua sahabat-sahabatku selama kuliah yang telah memberiku pelajaran

untuk saling menghargai dan bekerja sama.

11. Teman–teman kost “Willy, Dinar, Burhan, Bayu, Mas Yoni, Mas lukman,

Intan, Mas Yenu, Mas Ferdi”. Trima kasih atas segalanya. Kebersamaan yang

selama ini terjalin tidak akan sedikitpun terlupakan.

12. Bayu PM (Si “Lebay” dari UGM), Ayik (Pemegang rekor “jomblo” terlama),

Suryo (PPS 2009), Ruli (Duta Persabatan 2010), Ipul (Mbak Mas Klaten 96)

dan semua sahabat-sahabatku yang selalu memberikan dorongan, sumbangan

pemikiran serta bantuan baik moril maupun materiil sehinggan penulis dapat

menyelesaikan Tugas Akhir dengan baik, serta seluruh pihak yang telah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user viii

Akhirnya penulis sadar sepenuhnya akan kekurangan yang dimiliki

penulis, dan mengharapkan kritik dan saran yang membangun guna kesempurnaan

selanjutnya. Semoga penulisan Tugas Akhir ini dapat berguna bagi pembaca pada

umumnya dan Mahasiswa Fakultas Ekonomi pada khususnya.

Wassallammu’alaikum Wr.Wb

Surakarta, Juli 2010

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ix

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Sejarah Berdirinya UD Berdijaya ... 1

2. Bidang Usaha UD Berdijaya ... 2

3. Struktur Organisasi ... 2

4. Deskripsi Jabatan ... 4

B. Latar Belakang Masalah ... 7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user x

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 11

BAB II LANDASAN TEORI, PENYAJIAN DAN ANALISIS DATA A. Landasan Teori ... 13

1. Pengertian Sistem Dan Prosedur ... 13

2. Pengertian Sistem Akuntansi ... 15

3. Pengertian Sistem Akuntansi Pembelian ... 17

4. Sistem Pengendalian Intern ... 22

5. Hubungan Sistem Akuntansi Bembelian dan Sistem Pengendalian Intern ... 27

B. Penyajian dan Analisis Data ... 32

BAB III TEMUAN A. Kelebihan ... 51

B. Kelemahan ... 52

BAB IV PENUTUP A. Kesimpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user xi

DAFTAR TABEL

2.1 Hubungan Sistem Pembelian dan Sistem Pengendalian Intern ... 29

2.2 Kertas Kerja Penilaian Kekuatan dan Kelemahan Sistem Pengendalian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user xii

DAFTAR GAMBAR

1.1 Struktur Organisasi UD Berdijaya ... 3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan

3. Bukti Tanda Terima Sementara

4. Laporan Penerimaan Barang

5. Bukti Pembelian Barang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRACT

EVALUASI SISTEM PENGENDALIAN INTERN PEMBELIAN PADA UD BERDIJAYA KARANGANYAR

FAISAL DWI PRANOWO F 3307150

UD Berdijaya Karanganyar is a company engaged in trading business. One of the existing system to UD berdijaya Karanganyar is purchasing

accounting system. Purchase at UD Berdijaya Karanganyar is the main activity. Therefore, it required the purchase of a good accounting system. To support the creation of good accounting systems, internal control system is required that well too.

The purpose of this research is to obtain a clearer picture and to know the advantages and disadvantages of accounting systems based on the purchase of internal control systems purchases in UD Karanganyar Berdijaya. Based on the results of the evaluation, purchase accounting system at UD Berdijaya

Karanganyar generally adequate. This is evidenced by the serial number printed on the documents used and authorized by the competent authorities, the

accounting records have been backed by supporting documents and source documents, and procedures used are adequate. But still there are weakness in the absence of a concurrently functions and special authorization forms and

procedures for making requests of goods.

Of the weaknesses that have been found, the author suggests that

separated the functions so it could avoid any misuse of responsibility. The author also suggested to make a special authorization in the form and the pick-request procedure.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAK

EVALUASI SISTEM PENGANDALIAN INTERN PEMBELIAN PADA UD BERDIJAYA KARANGANYAR

FAISAL DWI PRANOWO F3307150

UD Berdijaya Karanganyar adalah perusahaan yang bergerak dibidang usaha dagang. Salah satu sistem yang ada di UD Berdijaya Karanganyar adalah sistem akuntansi pembelian. Pembelian pada UD Berdijaya Karanganyar merupakan kegiatan yang utama. Oleh karena itu diperlukan sistem akuntansi pembelian yang baik. Untuk menunjang terciptanya sistem akuntansi yang baik, diperlukan sistem pengendalian intern yang baik pula.

Tujuan dari penelitian ini adalah untuk memperoleh gambaran yang lebih jelas serta untuk mengetahui kelemahan dan kelebihan sistem akuntansi pembelian berdasarkan pada sistem pengendalian intern pembelian yang ada di UD Berdijaya Karanganyar. Berdasarkan hasil evaluasi, sistem akuntansi pembelian di UD Berdijaya Karanganyar secara umum telah memadai. Hal tersebut dibuktikan dengan adanya nomor urut tercetak pada dokumen–dokumen yang digunakan dan diotorisasi oleh pihak yang berwenang, catatan akuntansi telah didukung dengan dokumen pendukung dan dokumen sumber, dan prosedur yang digunakan telah memadai. Akan tetapi masih terdapat kelemahan yaitu adanya perangkapan fungsi dan tidak adanya formulir dan otorisasi khusus dalam prosedur permintaan pengambilan barang.

Dari kelemahan yang telah ditemukan, penulis memberikan saran agar dipisahkannya fungsi–fungsi yang terkait sehingga dapat menghindari adanya penyalahgunaan tanggung jawab. Penulis juga menyarankan untuk membuat formulir dan otorisasi khusus dalam prosedur permintaan pengambilan barang.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 1

BAB I

PENDAHULUAN

A.Gambaran Umum Perusahaan

1. Sejarah Berdirinya UD Berdijaya

UD Berdijaya didirikan pada tahun 1982. Pemilik perusahaan ini bernama Sarwiji. Sebelum perusahaan ini berdiri, bapak Sawiji yang sekarang menjabat sebagai Direktur Utama perusahaan dulunya merupakan karyawan di perusahaan yang bergerak bidang penyortiran kertas. Bapak sarwiji mengumpulkan pendapatannya tiap bulan untuk membangun usaha sendiri. Bapak Sarwiji yang dahulu masih bekerja pada perusahaan tersebut mulai mengembangkan usaha sendiri di bidang jual beli kertas bekas. Setelah memiliki modal dan di rasa kemampuan yang dimiliki cukup pada bidang ini, beliau keluar dari pekerjaannya kemudian menyewa sebuah gudang kecil di daerah Sangkrah dan Pucangsawit. Selama bertahun-tahun usaha ini mulai berkembang. Gudang yang dulunya di sewa sekarang beliau bisa membelinya. Sejak tahun 1982 sampai sekarang, usaha Bapak Sawiji semakin berkembang pesat sehingga beliau memutuskan untuk memindahkan lokasi perusahaan ke tempat yang lebih strategis.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

keluarga, sebagian besar staf kantor yang mengelola perusahaan ini merupakan orang-orang kepercayaan dari Bapak Sawiji sendiri. UD Berdijaya memiliki 125 pegawai yang terdiri dari 15 orang pegawai bulanan dan 110 pegawai mingguan. Pegawai bulanan sebagian besar orang-orang yang sudah dikenal baik dan dapat diberi kepercayaan penuh oleh pimpinan untuk mengelola perusahaan, sedangkan pegawai mingguan merupakan buruh yang diambil dari warga sekitar perusahaan.

2. Bidang usaha UD Berdijaya

UD Berdijaya merupakan perusahaan yang bergerak di bidang usaha dagang. Kegiatan perusahaan dimulai dari mengumpulkan kertas bekas dari para pengepul atau perusahaan–perusahaan yang menjual kertas bekasnya, kemudian menyortirnya sesuai dengan jenis kertas dan selanjutnya adalah memadatkan kertas sehingga siap untuk dijual kepada para pembeli yang umumnya merupakan pabrik pengolahan kertas.

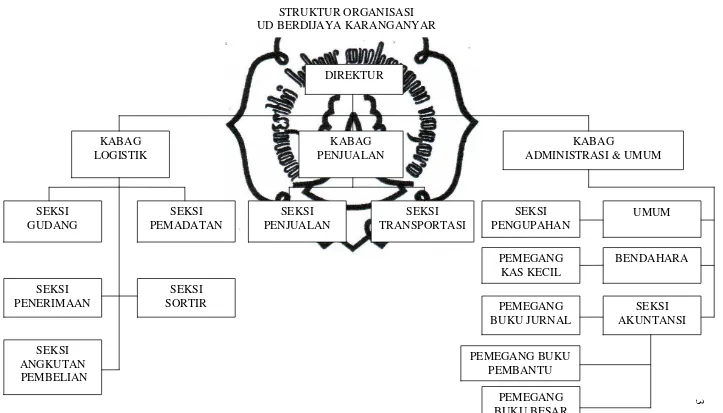

3. Struktur organisasi

3

STRUKTUR ORGANISASI UD BERDIJAYA KARANGANYAR

DIREKTUR

KABAG

ADMINISTRASI & UMUM KABAG PENJUALAN KABAG LOGISTIK SEKSI ANGKUTAN PEMBELIAN SEKSI PEMADATAN SEKSI GUDANG SEKSI PENERIMAAN SEKSI SORTIR SEKSI PENJUALAN SEKSI TRANSPORTASI UMUM SEKSI PENGUPAHAN PEMEGANG KAS KECIL BENDAHARA PEMEGANG BUKU JURNAL SEKSI AKUNTANSI PEMEGANG BUKU PEMBANTU PEMEGANG BUKU BESAR 3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

4. Deskripsi Jabatan

Deskripsi jabatan UD Berdijaya adalah sebagai berikut:

a. Direktur

Direktur bertanggung jawab terhadap aktivitas perusahaan dan

segala kegiatan yang berkaitan dengan tujuan organisasi sebagai penentu,

penggerak, dan pengarah.

b. Kabag. Logistik

Kabag Logistik bertugas untuk mengawasi segala aktivitas yang

berhubungan dengan persediaan barang dagangan perusahaan mulai dari

barang masuk hingga barang keluar. Kabag. Logistik membawahi seksi

gudang, seksi pemnerimaan, seksi angkutan pembelian, seksi pemadatan,

dan seksi sortir.

c. Kabag. Penjualan dan Transportasi

Kabag Penjualan bertanggungjawab terhadap kelancaran proses

penjualan dan transportasi penjualan.

d. Kabag. Administrasi dan Umum

Kabag Administrasi dan Umum bertanggungjawab terhadap

kesejahteraan keryawan, pengeluaran kas, dan pencatatan akuntansi

perusahaan. Kabag. Administrasi dan Umum membawahi seksi umum,

bendahara, dan seksi akuntansi.

e. Seksi Gudang

Seksi Gudang bertanggungjawab terhadap keluar masuknya barang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

f. Seksi Pemadatan

Seksi pemadatan bertugas untuk memadatkan kertas yang sudah

disortir petugas sortir agar siap unutk dijual.

g. Seksi Penerimaan

Seksi Penerimaan mempunyai fungsi menerima barang dagangan

baik dari rekanan, maupun dari retur barang yang dijual, serta membuat

dokumen-dokumen yang diperlukan.

h. Seksi Sortir

Seksi Sortir bertanggung jawab terhadap kelancaran proses

penyortiran barang, nulai dari menyortir barang, menimbang, serta

melaporkan pada kabag logistik.

i. Seksi Angkutan Pembelian

Seksi Angkutan Pembelian bertanggung jawab untuk menjaga

kelancaran proses pengangkutan pembelian barang.

j. Seksi Penjualan

Seksi Penjualan bertanggungjawab terhadap kelancaran proses

penjualan barang serta membuat dokomen yang diperlukan untuk

dilaporkan pada kabag penjualan dan transportasi.

k. Seksi Transportasi

Seksi Transportasi bertanggungjawab terhadap kelancaran proses

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

l. Seksi Umum

Seksi umum bertugas untuk membantu utgas-tugas dari kabag

penjualan dan transportasi.

m.Seksi Bendahara

Seksi Bendahara bertanggung jawab untuk mememegang kas

perusahaan.

n. Seksi Akuntansi

Seksi Akuntansi bertugas untuk menyelenggarakan pencatatan

akuntansi perusahaan, dari buku jurnal, buku besar hingga pembuatan

laporan keuangan perusahaan.

o. Petugas Penghitungan Upah

Petugas ini bertanggung jawab untuk menghitung upah para

pekerja sesuai dengan tarif upah yang diberikan.

p. Pemegang Kas kecil

Pemegang Kas Kecil bertugas untuk memegang kas kecil yang

digunakan untuk membiayai transaksi perusahaan yang nilainya relatif

kecil.

q. Pemegang Buku Jurnal

Pemegang Buku Jurnal bertanggung jawab unutk membuat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

r. Pemegang Buku Pembantu

Pemegang Buku Pembantu mempunyai tanggung jawab untuk

menyimpan bukti bukti yang mendukung transaksi-transaksi yang dicatat

pada buku jurnal.

s. Pemegang Buku Besar

Pemegang Buku Besar betanggung jawab untuk mengelompokkan

jurnal-jurnal yang telah dicatat pada buku jurnal.

B.Latar Belakang Masalah

Di era globalisasi sekarang ini, perkembangan perekonomian di

Indonesia mengalami kemajuan yang sangat pesat. Banyak bermunculan

perusahaan–perusahaan yang bergerak dibidang produksi ataupun jasa.

Persaingan di dalam dunia usaha pun menjadi semakin ketat. Keadaan inilah

yang memacu setiap perusahaan untuk terus meningkatkan kinerja di

perusahaannya agar mempunyai daya saing yang tinggi. Peningkatan kinerja di

perusahaan didukung oleh sistem yang ada di perusahaan tersebut. Sistem yang

baik dalam suatu perusahaan akan menghasilkan kinerja yang baik dalam

perusahaan tersebut.

Sistem merupakan sarana yang sangat penting dan bermanfaat bagi

perusahaan, karena sistem dapat memberikan informasi kepada manajemen

perusahaan agar dapat mengalokasikan berbagai sumber daya perusahaan

secara efektif dan efisien. Sistem yang baik memberikan manfaat dalam

memahami lingkungan intern perusahaan. Salah satu sistem yang ada di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

Sistem akuntansi mempunyai peran yang sangat penting dalam aktivitas

perusahaan. Sistem yang baik diharapkan dapat menghasilkan informasi yang

andal bagi manajemen untuk membantu perusahaan dalam mengkoordinir dan

mengelola perusahaan serta menghindari adanya kesalahan-kesalahan yang

mungkin terjadi hingga merugikan perusahaan. Salah satu sistem yang

diharapkan dapat menunjang keberhasilan perusahaan adalah sistem akuntansi

pembelian.

Sistem akuntansi pembelian digunakan dalam perusahaan untuk

pengadaan barang yang diperlukan oleh perusahaan. Pembelian dalam

perusahaan dagang dan menufaktur merupakan awal mula perusahaan tersebut

beroperasi. Dengan adanya pembelian persediaan barang dagang atau bahan

baku oleh perusahaan maka perusahaan tersebut dapat menjalankan kegiatan

usahanya yaitu dengan menjual barang dagang atau memproduksi suatu barang.

Ruang lingkup perusahaan yang semakin meluas dan berkembang

secara otomatis akan mengakibatkan semakin banyaknya tugas seorang

pemimpin perusahaan . Menjaga keamanan harta milik perusahaan dan

mencegah kesalahan-kesalahan serta kecurangan-kecurangan yang terjadi

dalam sebuah perusahaan menjadi tanggungjawab seorang pemimpin

perusahaan.

Untuk mencegah terjadinya kesalahan dan penyelewengan terhadap

tugas yang telah diberikan kepada bawahanya, seorang pimpinan memerlukan

suatu Sistem Pengendalian Intern (SPI) yang baik, yang akan membantu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

apakah pelaksanaan kegiatan perusahaan telah sesuai dengan apa yang

direncanakan. Sistem akuntansi erat hubunganya dengan sistem pengendalian

intern. Dengan sistem pengendalian intern yang baik, maka sistem akuntansi

yang baik akan terberntuk pula.

Menurut Mulyadi (2008: 163), sistem pengendalian intern meliputi

struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen. Terdapat beberapa prinsip sistem pengendalian intern, yaitu: (a)

adanya pemisahan struktur organisasi secara tegas; (b) terdapat sistem

wewenang dan prosedur pencatatan yang memberikan perlindungan pada

seluruh aset organisasi; (c) adanya praktik yang sehat dalam pelaksanaan tugas

dan fungsi setiap unit organisasi; dan (d) adanya karyawan yang cakap sesuai

dengan bidang tanggung jawabnya.

Berdasarkan uraian, dapat disimpulkan bahwa terdapat kaitan yang erat

antara sistem pengendalian intern dengan sistem akuntansi. Sistem akuntansi

menyediakan data historis keuangan suatu perusahaan yang dirangkum dalam

sebuah laporan keuangan yang diperlukan oleh pengelola perusahaan sebagai

pertanggungjawaban kepada pemilik serta pihak-pihak yang berkepentingan

lainnya. Informasi yang dihasilkan oleh sistem akuntansi haruslah bebas dari

bias, error, dan hal lain yang menyesatkan. Untuk itulah dalam pelaksanaan

sistem akuntansi diterapkan pula sistem pengendalian intern yang kuat untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

pemisahan tanggung jawab, terdapat pembagian wewenang, prosedur

pencatatan yang ditetapkan oleh organisasi, serta terdapat tanggungjawab pada

pelaksanaan tugas dan fungsi oleh tiap bagian organisasi, akan dihasilkan

informasi akuntansi yang relevan dan dapat digunakan oleh penggunanya,

baik untuk pihak internal maupun pihak eksternal.

UD Berdijaya merupakan perusahaan yang bergerak di bidang usaha

dagang yang komoditas dagangannya berupa kertas. Kegiatan utama UD

Berdijaya adalah membeli kertas yang sudah tidak terpakai baik dari individu–

individu tertentu, instansi–instansi maupun dari perusahaan–perusahaan,

kemudian diproses sedemikian rupa dan menjual kembali kertas tersebut. Dari

berbagai macam aktivitas yang ada di UD Berdijaya diperlukan suatu sistem

pengendalian intern yang baik agar dalam pelaksanaan sistem pembelian tidak

terjadi kecurangan-kecurangan. Mengingat pentingnya pengawasan terhadap

kegiatan pembelian barang, maka dalam penyusunan tugas akhir ini penulis

mengambil judul “EVALUSI SISTEM PENGENDALIAN INTERN

PEMBELIAN PADA UD BERDIJAYA KARANGANYAR”

C.Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, perumusan

masalah dalam tugas akhir ini adalah:

1. Bagaimanakah prosedur pelaksanaan sistem pembelian yang dilakukan

pada UD Berdijaya Karanganyar?

2. Apakah terdapat kelemahan/kekuatan dalam sistem pengendalian intern

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

D.Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana pelaksanaan pembelian berdasarkan

prosedur yang sudah ada pada UD Berdijaya Karanganyar.

2. Untuk mengetahui kelemahan ataupun kekuatan dalam sistem

pengendalian intern pembelian UD Berdijaya Karanganyar.

E.Manfaat Penelitian

Beberapa manfaat yang dapat diambil dari penulisan tugas akhir ini

adalah :

1. Bagi Penulis

Menambah wawasan penulis tentang praktik kerja di dunia nyata,

sehingga dapat menambahkan pengetahuan sebelumnya yang di dapat di

bangku kuliah, terutama dalam hal sistem akuntansi di suatu instansi/

perusahaan.

2. Bagi UD Berdijaya

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

masukan dan pertimbangan yang bermanfaat dan berguna bagi UD

Berdijaya Karanganyar khususnya dalam sistem pembelian dan juga

digunakan sebagai evaluasi untuk pengembangan sistem informasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

3. Bagi pembaca

Diharapkan penulisan ini dapat digunakan sebagai referensi atau

acuan bagi mahasiswa lain yang nantinya akan menyusun tugas akhir

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

BAB II

LANDASAN TEORI, PENYAJIAN DAN ANALISIS DATA

A. Landasan Teori

Akuntansi pada dasarnya merupakan sistem pengolahan informasi

yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem

akuntansi dimulai dari data direkam dalam dokumen dan diproses dalam

berbagai catatan akuntansi sampai dengan informasi disajikan dalam laporan

keuangan.

Suatu sistem diperlukan oleh sebuah perusahaan untuk membentuk

kinerja perusahaan yang sistematis dan terorganisir. Dengan sistem yang baik

maka kinerja perusahaan akan lebih teratur dan sedapat mungkin terhindar

dari berbagai kecurangan dan penyelewengan, sehingga perusahaan akan

mampu mewujudkan tujuanya yaitu melayani kebutuhan publik dengan baik.

1. Pengertian Sistem dan Prosedur

Sebelum membahas tentang sistem akuntansi, penulis terlebih

dahulu ingin memberikan beberapa definisi tentang sistem dan prosedur.

Definisi tersebut adalah sebagai berikut:

Pengertian sistem dan prosedur menurut W. Gerard Cole dalam

Zaki Baridwan (1990 : 3).

“Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”.

“Prosedur adalah suatu urut-urutan pekerjaan kerani (klerikel), biasanya melibatkan beberapa orang dalam satu bagian atau lebih,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi- transaksi perusahaan yang sering terjadi”.

Pengertian sistem menurut Romney and Steinbart (2006: 4).

“Sistem adalah suatu kumpulan yang terdiri dari dua atau lebih bagian–bagian yang saling berhubungan yang berinteraksi untuk mencapai tujuan”.

Pengertian sistem menurut Nugroho Widjajanto (2001: 2).

“Sistem adalah sesuatu yang memiliki bagian–bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output”.

Pengertian sistem dan prosedur menurut Sugiarto (1985: 29).

“Sistem adalah suatu kesatuan yang terdiri dari unit–unit yang berkaitan secara fungsional dan mempunyai tujuan bersama yang sama”.

“Prosedur adalah suatu kelompok kegiatan administrasi yang berhubungan erat yang merupakan sub fungsi dari suatu sistem, seperti sestem penjualan dan pengumpulan kas, dan sebagainya”.

Pengertian sistem dan prosedur menurut Mulyadi (2008: 5).

“Sistem pada dasarnya adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu

sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

2. Pengertian Sistem Akuntansi

Sistem Informasi Akuntansi (SIA) merupakan sistem yang sering

digunakan manajemen dalam mengelola perusahaan. Sistem ini dibuat

sebagai informasi bagi pihak dalam maupun luar perusahaan. Dari sistem

ini dapat diketahui alur yang dibuat dalam bagan alir, bagian-bagian dalam

perusahaan yang terlibat dalam suatu kegiatan operasional perusahaan.

Pengertian sistem akuntansi menurut Zaki Baridwan (1990: 1).

“Sistem akuntansi adalah formulir-formulir, buku-buku catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data yang berhubungan dengan usaha perusahaan dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi perusahaan”.

Pengertian sistem akuntansi menurut Mulyadi (2008: 3).

“Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Dari pengertian di atas dapat disimpulkan bahwa sistem akuntansi

adalah formulir–formulir, laporan–laporan, prosedur–prosedur, dan alat–

alat pencatatan yang digunakan perusahaan untuk mencatat transaksi–

transaksi dan melaporkan hasilnya yang berupa laporan keuangan yang

digunakan mamajemen untuk mengawasi kegiatan operasi dan

memudahkan pengelolaan perusahaan.

Unsur pokok Sistem Akuntansi yang sebagaimana diuraikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

a. Formulir

Merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) dia atas secarik kertas.

b. Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan

data lainya. Sumber dari pencatatan dalam jurnal ini adalah formulir.

c. Buku Besar (general ledger)

Buku besar terdiri dari rekening-rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat sebelumnya dalam

jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai

dengan unsur-unsur informasi yang akan disajikan dalam laporan

keuangan.

d. Buku Pembantu

Buku pembantu ini terdiri dari rekening-rekening pembantu

yang merinci data keuangan yang tercantum dalam rekening tertentu

dalam buku besar.

e. Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

modal, laporan harga pokok produksi, laporan harga pokok

penjualan, laporan biaya pemasaran, dan daftar umur piutang.

Tujuan umum pengembangan Sistem Akuntansi adalah sebagai

berikut (Mulyadi, 2008: 19):

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penggajian, maupun struktur

informasi.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

yaitu untuk memperbaiki tingkat keandalan (reliability) informasi

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggungjawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

3. Sistem Akuntansi Pembelian

Sistem pembelian bahan baku menurut Mulyadi (2008: 3).

“Sistem pembelian adalah suatu kerangka dari prosedur-prosedur kegiatan pembelian yang saling berhubungan yang disusun sesuai dengan skema yang menyeluruh untuk melaksanakan pembelian dari perusahaan”.

Sistem akuntansi pembelian digunakan dalam perusahaan untuk

pengadaan barang yang diperlukan oleh perusahaan (Mulyadi, 2008: 299).

Prosedur pembelian mengatur cara-cara dalam melakukan semua

pembelian baik barang maupun jasa yang dibutuhkan oleh perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

Unsur-unsur sistem akuntansi pembelian menurut Mulyadi adalah

sebagai berikut:

a. Fungsi yang terkait dalam sistem akuntansi pembelian

1) Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi gudang

bertanggung jawab untuk mengajukan permintaan pembelian sesuai

dengan posisi persediaan yang ada di gudang dan untuk menyimpan

barang yang telah diterima oleh fungsi penerimaan.

2) Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh

informasi mengenai harga barang, menentukan pemasok yang

dipilih dalam pengadaan barang, dan mengeluarkan order pembelian

kepada pemasok yang dipilih.

3) Fungsi Penerimaan

Dalam sistem informasi akuntansi pembelian, fungsi

penerimaan barang bertanggung jawab untuk melakukan

pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang

diterima dari pemasok guna menentukan dapat atau tidaknya barang

tersebut diterima oleh perusahaan.

4) Bagian Akuntansi

a) Bagian pencatatan utang

Bagian pencatatan utang bertanggung jawab untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

keluar dan untuk menyelenggarakan arsip dokumen sumber

yang berfungsi sebagai catatan utang atau menyelenggarakan

kartu utang sebagai buku pembantu utang.

b) Bagian pencatatan persediaan

Bagian pencatatan persediaan bertanggung jawab untuk

mencatat harga pokok persediaan barang yang dibeli ke dalam

kartu persediaan.

b. Dokumen yang digunakan adalah:

1) Surat Permintaan Pembelian

Merupakan formulir yang diisi oleh fungsi gudang untuk

meminta fungsi pembelian melakukan pembelian barang dengan

jenis, jumlah dan mutu seperti dalam surat tersebut.

2) Surat Permintaan Penawaran harga

Dokumen ini digunakan untuk memesan barang kepada

pemasok yang telah dipilih.

3) Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada

pemasok yang telah dipilih.

4) Laporan Penerimaan Barang

Dokumen ini dibuat oleh bagian penerimaan untuk

menunjukkan bahwa barang yang telah diterima dari pemasok telah

memenuhi jenis, mutu, dan kuantitas barang sesuai yang tercantum

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

5) Surat perubahan order

Kadang kala diperlukan perubahan terhadap isi surat order

pembelian yang sebelumnya telah diterbitkan. Perubahan tersebut

dapat berupa perubahan kuantitas, jadwal penyerahan barang,

spesifikasi, penggajian atau hal lain yang bersangkutan dengan

perubahan desain atau bisnis.

6) Bukti kas keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar

pencatatan transaksi pembelian, juga berfungsi sebagai perintah

pengeluaran kas untuk pembayaran utang kepada pemasok.

c. Catatan akuntansi yang digunakan adalah:

1) Register Bukti Kas Keluar

Jika dalam pencatatan utang, perusahaan menggunakan

voucher payable procedure, jurnal yang digunakan untuk

mencatat transaksi pembelian adalah register bukti kas keluar.

2) Jurnal Pembelian

Jika dalam pencatatan utang, perusahaan menggunakan

account payable procedure, jurnal yang digunakan untuk

mencatat transaksi pembelian adalah jurnal pembelian.

3) Buku pembantu utang

Jika dalam pencatatan utang, perusahaan menggunakan

account payable procedure, buku pembantu yang digunakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

utang. Jika dalam pencatatan utang, perusahaan menggunakan

account payable procedure, yang berfungsi sebagai catatan utang

adalah arsip bukti kas keluar yang belum dibayar (unpaid voucher

file)

4) Buku pembantu sediaan

Dalam sistem akuntansi pembelian, buku pembantu

sediaan ini digunakan untuk mencatat kos sediaan yang dibeli.

d. Jaringan prosedur yang membentuk sistem akuntansi pembelian adalah:

1) Prosedur permintaan pembelian.

Dalam prosedur ini bagian gudang mengajukan permintaan

pembelian dalam formulir surat permintaan pembelian kepada

bagian pembelian.

2) Prosedur permintaan penawaran harga dan pemilihan pemasok.

Dalam pemilihan pemasok sistem akuntansi pembelian

dibagi menjadi dua, yaitu:

a) Sistem akuntansi pembelian dengan pengadaan langsung.

Dalam sistem ini pemasok dipilih langsung oleh bagian

pembelian, tanpa melalui penawaran harga.

b) Sistem akuntansi pembelian dengan penunjuk langsung.

Dalam sistem ini pemilihan pemasok terlebih dahulu dilakukan

pengiriman permintaan penawaran harga kepada paling sedikit

tiga pemasok dan didasarkan pada pertimbangan harga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

3) Prosedur order pembelian.

Dalam prosedur ini bagian pembelian mengirim surat order

pembelian kepada pemasok yang dipilih dan memberitahukan

kepada unit-unit organisasi lain dalam perusahaan mengenai order

pembelian yang sudah dikeluarkan oleh perusahaan.

4) Prosedur penerimaan barang.

Dalam prosedur ini bagian penerimaan melakukan

pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang

diterima dari pemasok, dan kemudian membuat laporan

penerimaan barang untuk menyatakan penerimaan barang dari

pemasok tersebut.

5) Prosedur pencatatan utang.

Dalam prosedur ini bagian akuntansi memeriksa

dokumen-dokumen yang berhubungan dengan pembelian dan

menyelenggarakan pencatatan utang atau mengarsipkan dokumen

sumber sebagai catatan utang.

6) Prosedur distribusi pembelian.

Prosedur ini meliputi distribusi rekening yang didebitkan

dari transaksi pembelian untuk kepentingan pembuatan laporan

manajemen.

4. Sistem Pengendalian Intern

Pengendalian internal adalah suatu proses yang dipengaruhi oleh

dewan direksi entitas, manajemen, dan personel lainnya yang dirancang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

sasaran kategori sebagai berikut: efektivitas dan efisisensi; keandalan

pelaporan keuangan; dan ketaatan terhadap hukum dan peraturan yang

berlaku (Dasaratha V. Rama dan Frederick L. Jones, 2008: 132).

Sedangkan menurut Mulyadi (2008: 163) sistem pengendalian

intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi, serta mendorong

dipatuhinya kebijakan manajemen.

Berdasarkan definisi di atas sistem pengendalian intern memiliki

tujuan sebagai berikut:

a. menjaga kekayaan organisasi,

b. mengecek ketelitian dan keandalan data akuntansi,

c. mendorong efisiensi, dan

d. mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern dibagi menjadi dua

bagian, yaitu:

a. Pengendalian Intern Akuntansi (Internal Accounting Control)

Pengendalian meliputi struktur organisasi, metode, dan

ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

b. Pengendalian Intern Administrasi (Internal Administration Control)

Pengendalian meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

Unsur-unsur pokok pengendalian intern adalah sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas

Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip-prinsip berikut ini:

1) Fungsi operasi dan fungsi penyimpanan harus dipisahkan dari

fungsi akuntansi.

a) Fungsi operasi: fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan.

b) Fungsi penyimpanan: fungsi yang memilki wewenang untuk

menyimpan aktiva perusahaan.

c) Fungsi akuntansi: fungsi yang memiliki wewenang untuk

mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap transaksi.

Pemisahan tanggung jawab fungsional dalam pelaksanaan

suatu transaksi dilakukan untuk membagi berbagai tahap transaksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

semua tahap transaksi tidak diselesaikan oleh satu unit organisasi

saja.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan

biaya

Dalam organisasi setiap transaksi hanya terjadi atas dasar

otorisasi dari pejabat yang berwenang untuk menyetujui terjadinya

transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat

sistem yang mengatur pembagian wewenang untuk otorisasi atas

terlaksananya setiap transaksi. Formulir merupakan media yang

digunakan untuk merekam penggunaan wewenang pelaksanaan

otorisasi. Dilain pihak, formulir merupakan dokumen yang dipakai

sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi.

Prosedur pencatatan yang baik akan menjamin data yang direkam

dalam formulir yang dicatat dalam catatan akuntansi dengan tingkat

ketelitian dan keandalan yang tinggi. Dengan demikian sistem

otorisasi akan menjamin dihasilkannya dokumen pembukuan yang

yang dapat dipercaya, sehingga akan menjadi masukan yang dapat

dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan

yang baik akan menghasilkan informasi yang teliti dan dapat

dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa adanya campur

tangan dari orang lain atau unit organisasi lain.

4) Perputaran jabatan.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Di antara ketiga unsur di atas, mutu karyawan merupakan unsur

sistem pengendalian intern yang papling penting. Jika perusahaan

memilki karyawan yang kompeten dan jujur, unsure pengendalian

yang lain dapat dikurangi sampai ke tingkat yang umum dan

perusahaan tetap mampu menghasilkan pertanggungjawaban yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

Untuk mendapatkan karyawan yang kompeten dan dapat

dipercaya, ditempuh berbagai cara berikut ini:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

dengan pekerjaannya. Untuk memperoleh karyawan yang

mempunyai kecakapan yang sesuai dengan tuntutan tanggung

jawab yang akan dipikulnya, manajemen harus mengadakan

analisis jabatan yang ada dalam perusahaan dan menentukan

syarat-syarat yang dipenuhi oleh calon karyawan yang akan

menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan ketentuan perkembangan pekerjaannya.

5. Hubungan Sistem Akuntansi Pembelian dan Sistem Pengendalian Intern

Sistem akuntansi terdiri dari jaringan prosedur yang merupakan

kegiatan yang rutin dilakukan dalam suatu organisasi/perusahaan. Dalam

pelaksanaan sistem akuntansi tersebut, diperlukan sistem lain yang

berfungsi untuk mengendalikan keseluruhan sistem yang dibuat oleh

manajemen, yang disebut sebagai sistem pengendalian intern. Sistem

akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan (Mulyadi, 2008: 3). Sistem pengendalian intern sendiri

meliputi struktur organisasi, metode, dan ukuran-ukuran yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

dan keandalan data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan manajemen (Mulyadi, 2008: 163).

Beberapa prinsip yang harus diterapkan dalam sistem pengendalian

intern antara lain adalah: (a) adanya pemisahan struktur organisasi secara

tegas; (b) terdapat sistem wewenang dan prosedur pencatatan yang

memberikan perlindungan pada seluruh aset organisasi; (c) adanya praktik

yang sehat dalam pelaksanaan tugas dan fungsi setiap unit organisasi; dan

(d) adanya karyawan yang cakap sesuai dengan bidang tanggung

jawabnya. Dengan adanya prinsip-prinsip ini, seluruh jaringan prosedur

dapat dijalankan dengan efisien dan efektif, serta tidak menimbulkan bias

ataupun error dan hal lain yang menyesatkan pada informasi dan laporan

keuangan yang dihasilkan oleh sistem akuntansi tersebut.

Berdasarkan uraian dapat diambil kesimpulan, bahwa sistem

akuntansi pembelian tidak sama dengan sistem pengendalian intern,

namun sistem akuntansi pembelian memiliki hubungan yang erat dengan

sistem pengendalian intern. Yaitu dengan adanya pemisahan tanggung

jawab dan pembagian wewenang, terdapat prosedur pencatatan pembelian

yang telah ditetapkan oleh organisasi/perusahaan, serta terdapat tanggung

jawab pada pelaksanaan tugas dan fungsi oleh tiap bagian organisasi, maka

akan dihasilkan informasi mengenai pembelian yang reliabel sehingga

dapat dimanfaatkan oleh manajemen dan pihak-pihak lain yang

29

Tabel 2.1

Hubungan Sistem Pembelian dan Sistem Pengendalian Intern

Tahap Transaksi Fungsi/Bagian Formulir/Dokumen Aktivitas Pengendalian

Intern Kerugian/Kecurangan yang Mungkin Timbul Pembelian Permintaan pembelian barang dan jasa Pembuatan surat order pembelian Penerimaan barang

Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi sediaan yang ada di gudang. Dilakukan oleh Bagian Gudang.

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

Dilakukan oleh Bagian Pembelian.

Fungsi penerimaan barang bertanggung jawab melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang

Surat Permintaan Pembelian Surat Order Pembelian Laporan Penerimaan Barang

Otorisasi umum dan khusus untuk setiap barang yang akan dibeli.

Setiap order pembelian harus didasarkan pada surat permintaan pembelian yang telah diotorisasi.

Setiap penerimaan barang harus terdapat surat order pembelian yang telah diotorisasi.

Barang dapat diminta untuk tujuan atau kuantitas yang tidak semestinya.

Pembelian dapat terjadi dengan tujuan yang tidak semestinya.

Barang yang diterima kemungkinan tidak

30

Penyimpanan barang

Pencatatan utang

diterima dari pemasok. Dilakukan oleh Bagian Penerimaan Barang.

Fungsi penyimpanan barang bertanggung jawab untuk menyimpan barang yang telah diterima oleh fungsi

penerimaan. Dilakukan oleh Bagian Gudang.

Fungsi pencatat utang bertanggung jawab untuk

mencatat transaksi pembelian ke dalam register Bukti Kas Keluar dan untuk menyelenggarakan arsip dokumen sumber (Bukti Kas Keluar) yang berfungsi sebagai catatan utang atau menyelanggarakan buku pembantu utang sebagai buku pembantu utang. Fungsi ini dijalankan oleh bagian Akuntansi

Kartu Utang Bukti Kas Keluar

Fungsi penerimaan barang menghitung, menginspeksi, dan membandingkan barang yang diterima dengan surat order pembelian.

Setiap kali terjadi penyerahan barang dari fungsi penerimaan ke fungsi penyimpanan, harus didokumentasikan ke dalam ”Tanda Terima Barang”.

Setiap pencatatan utang harus dilandasi dokumen sumber Bukti Kas Keluar dan dokumen pendukung yang lengkap.

Perusahaan kemungkinan

menerima barang yang rusak, kuantitasnya salah, salah jenisnya, salah barang.

Fungsi Gudang dapat memungkiri telah menyimpan barang yang dibeli.

Bukti Kas Keluar dapat tidak dicatat.

Bukti Kas Keluar dicatat dalam akun yang salah.

31

Pencatatan persediaan

Fungsi pencatat persediaan bertanggung jawab untuk mencatat kuantitas dan harga pokok barang yang disimpan di gudang. Fungsi ini dijalankan oleh bagian akuntansi.

Kartu Persediaan Setiap pencatatan persediaan harus didasarkan pada Kartu Gudang

Kemungkinan ketidakcocokkan pencatatan kuantitas dan harga pokok barang.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

B. Penyajian dan Analisis Data

Untuk menjaga kekayaan perusahaan dan kelancaran proses

produksi, diperlukan sistem akuntansi yang baik dalam kegiatan operasi

perusahaan. Selain sistem akuntansi yang baik, sistem pengendalian intern

yang handal juga sangat diperlukan demi menjaga kekayaan dan kelancaran

proses pembelian. Sistem akuntansi yang baik dan sistem pengendalian intern

yang handal dapat mengurangi risiko kerugian yang mungkin dapat timbul

selama proses pembelian berlangsung. Unsur-unsur yang terkait pada sistem

pembelian UD Berdijaya antara lain:

1. Sistem Pembelian Barang Dagang Kertas pada UD Berdijaya adalah

sebagai berikut:

a. Fungsi yang terkait dalam sistem pembelian pada UD Berdijaya antara

lain:

1) Fungsi Penerima Penawaran Barang

Fungsi ini mempunyai tanggung jawab untuk menerima

pesanan pembelian yang ditawarkan oleh penjual. Fungsi ini

dilakukan oleh direktur.

2) Fungsi Pengambilan Barang

Fungsi ini mempunyai tanggung jawab untuk mengambil

barang yang dijual oleh individu atau dari perusahaan yang menjual

kertas–kertas yang sudah tidak terpakai kemudian membawanya ke

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

3) Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab menerima barang

dari pengemudi dan memutuskan perlu tidaknya proses penyortiran

serta membuat Laporan Penerimaan Barang (LPB) dan mencatat ke

kartu gudang. Fungsi ini berada pada seksi penerimaan.

4) Fungsi pembelian

Bertanggung jawab untuk mencocokan Laporan Penerimaan

Barang (LPB) dengan Bukti Tanda Terima Sementara (BTTS) dan

membuat Bukti Pembelian Barang (BPB). Fungsi ini berada pada

bagian logistik.

5) Fungsi pembayaran

Fungsi ini bertanggung jawab untuk mengotorisasi dokumen

Laporan Penerimaan Barang (LPB) dan Bukti Pembelian Barang

(BPB) saat terjadi pembelian tunai. Fungsi ini juga bertugas

membuat Bukti Memo (BM) saat terjadi pembelian kredit. Fungsi

ini berada pada bagian administrasi dan umum.

6) Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat transaksi yang

terjadi di perusahaan kedalam jurnal pembelian, buku pembantu

hutang dan kartu persediaan. Fungsi ini berada pada seksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

b. Dokumen yang digunakan

1) Bukti Tanda Terima Sementara (BTTS)

Bukti Tanda Terima Sementara (BTTS) dibuat oleh seksi

angkutan pembelian saat pengambilan barang dan dimintakan tanda

tangan pada penjual barang. Dokumen ini dibuat untuk bukti bahwa

barang dagang yang dijual telah diambil.

2) Laporan Penerimaan Barang (LPB)

Laporan Penerimaan Barang (LPB) dibuat oleh seksi

penerimaan sebagai bukti bahwa barang telah diterima. LPB di

otorisasi oleh bagian logistik yang kemudian digunakan sebagai dasar

pembuatan BPB.

3) Bukti Pembelian Barang (BPB)

Bukti Pembelian Barang (BPB) dibuat oleh bagian logistik.

BPB merupakan dokumen yang digunakan untuk merekam transaksi

pembelian dan juga berfungsi sebagai bukti kas keluar.

4) Bukti Memo (BM)

Bukti Memo (BM) merupakan dokumen yang berisi

pemberitahuan bahwa perusahaan melakukan pembelian kredit, baik

itu menggunakan uang muka pembelian ataupun tidak. Dokumen ini

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

c. Catatan akuntansi yang digunakan

1) Kartu persediaan

Kartu persediaan digunakan untuk mencatat mutasi barang yang

masuk dan keluar dari gudang. Kartu persediaan mencakup catatan

atas jenis barang, jumlah barang dan harga barang tersebut. Pencatatan

ini dilaksanakan oleh fungsi penerimaan.

2) Jurnal pembelian

Jurnal pembelian yaitu catatan akuntansi yang dipergunakan

untuk mencatat pembelian barang dagang kertas. Jurnal pembelian

dibuat oleh fungsi akuntansi

3) Buku pembantu hutang

Buku pembantu hutang merupakan buku yang digunakan untuk

mencatat jumlah hutang atas pembelian kredit secara lebih terperinci

untuk masing-masing penjual. Pencatatan pada buku pembantu hutang

ini dilakukan oleh fungsi akuntansi.

4) Buku kegiatan angkutan kendaraan

Buku kegiatan angkutan kendaraan berisi tentang tanggal

dilakukannya pengambilan barang, nomor polisi kendaraan yang

digunakan untuk pengambilan barang, dan tempat/lokasi pengambilan

barang. Buku kegiatan angkutan kendaraan diisi oleh fungsi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

d. Prosedur pembelian barang dagang kertas pada UD Berdijaya

Pelaksanaan pembelain barang dagang kertas pada UD Berdijaya

harus melewati prosedur yang ditetapkan oleh perusahaan, yaitu mulai dari

permintaan pengambilan barang dagang kertas hingga pencatatannya.

Prosedur pembelian barang dagang kertas pada UD Berdijaya

selengkapnya adalah sebagai berikut:

1) Prosedur penawaran barang.

a) Direktur menerima telpon dari penjual mengenai pemberitahuan

penawaran penjualan barang dagangannya yang berupa kertas.

b) Setelah menerima penawaran, direktur memerintahkan kepada

seksi angkutan pembelian untuk mengambil barang dagang tersebut

dan memberitahukan alamat penjual.

2) Prosedur pengambilan barang.

a) Setelah memperoleh perintah dari direktur, seksi angkutan

pembelian datang ke tempat penjual barang sesuai dengan alamat

yang sudah diberitahukan..

b) Seksi angkutan pembelian melakukan pencatatan atas penimbangan

barang dan membuat Bukti Tanda Terima Sementara (BTTS)

rangkap 2.

c) BTTS dimintakan tanda tangan pada penjual barang dan lembar

pertama diserahkan kepada penjual, sedangkan lembar ke 2 dibawa

pengemudi untuk diserahkan ke Kabag Logistik dan diarsip

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

3) Prosedur penerimaan barang.

a) Setalah truk beserta barang telah datang, kemudian seksi

penerimaan menerima barang dan mencatat kedalam buku kegiatan

angkutan kendaraan.

b) Kemudian seksi penerimaan memutuskan perlu tidaknya proses

penyortiran dan mencatat ke kartu persediaan menurut jenis

kertasnya.

c) Seksi penerimaan membuat Laporan Penerimaan Barang (LPB)

dan menyerahkan ke Kabag. Logistik.

4) Prosedur pembuatan bukti pembelian

a) Kabag. Logistik menerima dokumen pendukung (BTTS lembar

pertama) dari penjual, dan LPB dari seksi penerimaan.

b) Kabag Logistik mencocokan dokumen pendukung, LPB, dan BTTS

lembar ke 2 dari seksi angkutan pembelian yang sebelumnya telah

diarsip sementara.

c) Jika tidak cocok maka pembelian barang dagang akan diberikan

potongan pembelian. Ketidakcocokan ini disebabkan kerena

kwalitas barang dagang kertas yang diambil tidak sesuai dengan

kriteria yang diinginkan perusahaan, misalnya kertas tersebut basah

atau rusak sehinnga tidak dapat diolah kembali. Bagian logistik

menghubungi penjual lewat telpon atas ketidakcocokan tersebut.

Kemudian penjual akan memberikan potongan atas pembelian ini.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

mengesahkan LPB tersebut. Bagian logistik membuat Bukti

Pembelian Barang (BPB) rangkap 3. BPB lembar pertama, ke 2,

dokumen pendukung, dan LPB diserahkan ke bagian administrasi

dan umum. BPB lembar ke 3 dan BTTS lembar ke 2 di arsip

permanen dibagian logistik berdasar tanggal.

d) Jika cocok, Kabag Logistik mengesahkan LPB dan membuat Bukti

Pembelian Barang (BPB) rangkap 3. BPB lembar pertama, BPB

lembar ke 2, dokumen pendukung, dan LPB diserahkan ke bagian

administrasi dan umum. BPB lembar ke 3 dan BTTS lembar ke 2 di

arsip permanen dibagian logistik berdasar tanggal.

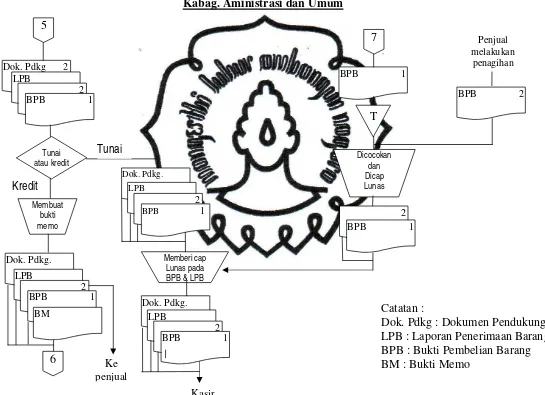

5) Prosedur Pembayaran

a) Kabag. Administrasi dan Umum menerima dokumen pendukung,

LPB, BPB lembar ke 1 dan BPB lembar ke 2 dari Kabag Logistik.

b) Bila perusahaan melakukan pembayaran secara tunai, maka bagian

administrasi dan umum memberi cap “lunas” pada LPB dan BPB.

Dokumen pendukung, LPB, dan BPB lembar ke 1 dan ke 2

diserahkan ke kasir untuk pembayaran.

c) Bila melakukan pembayaran secara kredit baik itu menggunakan

uang muka ataupun tidak, bagian administrasi dan umum membuat

Bukti Memo (BM).

d) Bagian Administrasi dan Umum mendistribusikan dokumen

pendukung, LPB, BPB lembar ke 1, dan BM ke seksi akuntansi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

e) Saat penjual melakukan penagihan, BPB yang diarsip sementara

oleh bagian administrasi dan umum dicocokkan dengan BPB yang

dibawa oleh penjual.

f) Setelah cocok BPB lembar ke 1 dan ke 2 diberi cap lunas dan

diserahkan ke kasir untuk dasar pembayaran utang.

6) Prosedur pencatatan utang

a) Seksi akuntansi menerima dokumen pendukung, LPB, BPB lembar

ke 1, BM dari bagian administrasi dan umum.

b) Seksi akuntansi mencatat pembelian kredit ke dalam jurnal

pembelian dan buku pembantu hutang.

c) Seksi akuntansi menyerahkan BPB lembar pertama ke bagian

administrasi dan umum dan diarsip sementara di bagian

administrasi dan umum menurut tanggal untuk menunggu penjual

melakukan penagihan.

d) Dokumen pendukung, LPB dan BM diarsip permanen oleh seksi

akuntansi menurut tanggal dokumen.

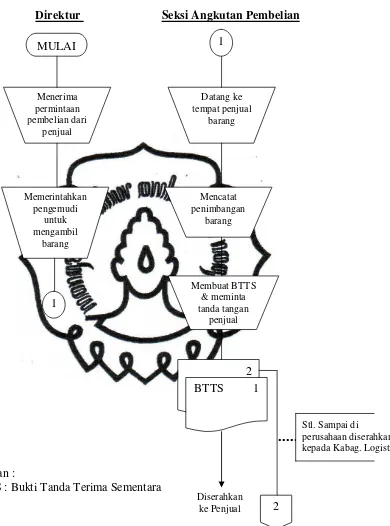

e. Bagan Alir

Bagan alir sistem pembelian pada UD Berdijaya nampak pada gambar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

Direktur Seksi Angkutan Pembelian

Datang ke tempat penjual

barang

Mencatat penimbangan

barang

Membuat BTTS & meminta tanda tangan

penjual

2 BTTS 1

2 Diserahkan

ke Penjual

Stl. Sampai di

perusahaan diserahkan kepada Kabag. Logistik MULAI

Menerima permintaan pembelian dari

penjual

Memerintahkan pengemudi

untuk mengambil

barang

1

[image:55.595.156.546.105.631.2]1

Gambar 2.2 Prosedur Sistem Pembelian UD Berdijaya Catatan :

perpustakaan.uns.ac.id digilib.uns.ac.id

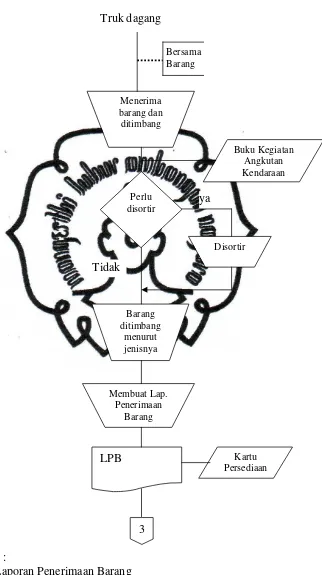

commit to user

41

Seksi Penerimaan

Bersama Barang

Menerima barang dan

ditimbang

Perlu disortir

Disortir

Barang ditimbang

menurut jenisnya

Membuat Lap. Penerimaan

Barang

LPB

ya

Tidak

3 Truk dagang

Kartu Persediaan

[image:56.595.169.491.130.705.2]Buku Kegiatan Angkutan Kendaraan

Gambar 2.2 Prosedur Sistem Pembelian (lanjutan) Catatan :

perpustakaan.uns.ac.id digilib.uns.ac.id

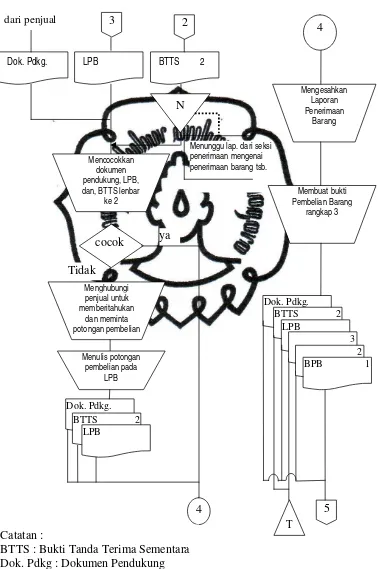

commit to user

42

Kabag. Logistik

Dok. Pdkg. LPB BTTS 2

3 2

N

Menunggu lap. dari seksi penerimaan mengenai penerimaan barang tsb.

Menghubungi penjual untuk memberitahukan dan meminta potongan pembelian cocok Dok. Pdkg. BTTS 2

LPB ya Tidak 4 Mengesahkan Laporan Penerimaan Barang Membuat bukti Pembelian Barang rangkap 3 Dok. Pdkg. BTTS 2

LPB

5 Mencocokkan

dokumen pendukung, LPB, dan, BTTS lenbar

ke 2 dari penjual

3 2 BPB 1

4

T Menulis potongan

[image:57.595.121.499.161.730.2]pembelian pada LPB

Gambar 2.2 Prosedur Sistem Pembelian (lanjutan) Catatan :

43

Kabag. Aministrasi dan Umum

5

Dok. Pdkg 2 LPB

2 BPB 1

Tunai atau kredit Kredit Membuat bukti memo Dok. Pdkg. LPB 2 BPB 1

BM

Dok. Pdkg.

LPB

2 BPB 1

Dok. Pdkg. LPB

2 BPB 1

Memberi cap Lunas pada BPB & LPB

Kasir

6 Ke

penjual

BPB 1 7 T Dicocokan dan Dicap Lunas 2 BPB 1

BPB 2 Penjual melakukan

penagihan

[image:58.842.158.703.109.504.2]Tunai

Gambar 2.2 Prosedur Sistem Pembelian (lanjutan) Catatan :

Dok. Pdkg : Dokumen Pendukung LPB : Laporan Penerimaan Barang BPB : Bukti Pembelian Barang BM : Bukti Memo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

Seksi Akuntansi

6

Dok. Pdkg. LPB

BPB 1 BM

Jurnal Pembelian

Buku Pembantu Utang/Piutang

Dok. Pdkg. LPB

BPB 1 BM

T 7

Gambar 2.2 Prosedur Sistem Pembelian (lanjutan) Catatan :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

2. Sistem Pengendalian Intern Penjualan pada UD Berdijaya Karanganyar

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

1) Transaksi pembelian dilaksanakan oleh lebih dari satu fungsi yaitu

Fungsi Penerima Penawaran Barang, Fungsi Angkutan Pembelian,

Fungsi Penerimaan, Fungsi Pembelian, Fungsi Pembayaran, dan

Fungsi Akuntansi. Masing-masing fungsi tersebut dijalankan oleh

bagian-bagian yang berbeda. Fungsi Penerima Pesanan Pembelian

dijalankan oleh Direktur, Fungsi Pengambilan Barang dijalankan

oleh seksi angkutan pembelian, Fungsi Penerimaan dijalankan oleh

seksi penerimaan, Fungsi Pembelian dijalankan oleh kepala bagian

logistik, Fungsi Pembayaran dijalankan oleh kepala bagian

administrasi dan umum, dan Fungsi Akuntansi dijalankan oleh

seksi akuntansi.

2) Fungsi Pembelian terpisah dari Fungsi Akuntansi. Bagian

pembelian dan bagian akuntansi yang terpisah telah menjamin

ketelitian, keandalan dan keakuratan catatan akuntansi yang

dihasilkan. Pemisahan fungsi ini akan mencegah terjadinya

manipulasi catatan utang.

3) Fungsi pembelian terpisah dari fungsi penerimaan. Dengan adanya

pemisahan fungsi tersebut maka akan mengurangi kecurangan yang

terjadi, misalnya penggelapan barang dan menghindari manipulasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

b. Sistem otorisasi dan prosedur pencatatan

1) Bukti Tanda Terima sementara (BTTS) diotorisasi oleh seksi

angkutan pembelian dan penjual.

2) Laporan Penerimaan Barang (LPB) diotorisasi oleh seksi

penerimaan sebagai bukti bahwa barang telah diterima.

3) Bukti Pembelian Barang (BPB) diotorisasi oleh kepala bagian

logistik sebagai bukti bahwa barang telah dibeli.

4) Bukti Memo (BM) dibuat dan diotorisasi oleh kepala bagian

administrasi dan umum.

5) Setiap pencatatan transaksi yang terjadi dalam perusahaan

dilakukan oleh bagian akuntansi dengan mengarsip semua

tembusan dokumen-dokumen..

c. Praktik yang sehat

1) Penggunaan dokumen sudah bernomor urut tercetak.

2) Dokumen yang digunakan dicetak rangkap.

3) Masing-masing bagian mengarsip dokumen yang diperlukan.

4) Perimaan barang hanya diterima dan diteliti oleh bagian

penerimaan barang setelah mendapat BTTS.

5) Bukti Pembelian Barang dicap “lunas” oleh bagian administrasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

UD Berdijaya telah melakukan perekrutan karyawan yang

mempunyai keahlian yang memadai di bidang masing-masing

[image:62.595.155.508.251.500.2]walaupun sebagian besar tidak mempunyai gelar sarjana.

Tabel berikut adalah gambaran mengenai hubungan sistem akuntansi

dan sistem pengendalian intern pembelian yang terdapat pada UD

48

Tabel 2.2

Kertas Kerja Penilaian Kekuatan/Kelemahan Sistem Pengendalian Intern Pembelian pada UD Berdijaya Karanganyar

Tahap Transaksi Fungsi/Bagian Formulir/Dokumen Aktivitas Pengendalian

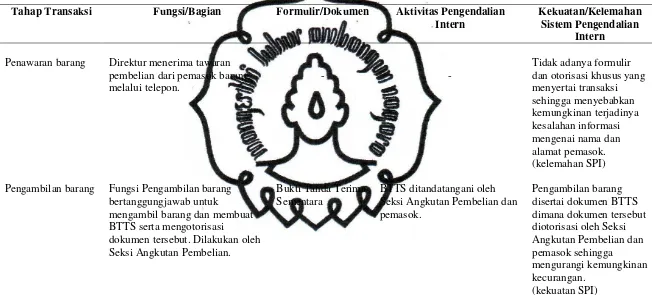

Intern Kekuatan/Kelemahan Sistem Pengendalian Intern Penawaran barang Pengambilan barang

Direktur menerima tawaran pembelian dari pemasok barang melalui telepon.

Fungsi Pengambilan barang bertanggungjawab untuk

mengambil barang dan membuat BTTS serta mengotorisasi

dokumen tersebut. Dilakukan oleh Seksi Angkutan Pembelian.

-

Bukti Tanda Terima Sementara

-

BTTS ditandatangani oleh Seksi Angkutan Pembelian dan pemasok.

Tidak adanya formulir dan otorisasi khusus yang menyertai transaksi sehingga menyebabkan kemungkinan terjadinya kesalahan informasi mengenai nama dan alamat pemasok. (kelemahan SPI)

Pengambilan barang disertai dokumen BTTS dimana dokumen tersebut diotorisasi oleh Seksi Angkutan Pembelian dan pemasok sehingga

mengurangi kemungkinan kecurangan.

(kekuatan SPI)

Gambar

Dokumen terkait

1) Setiap dokumen dibuat rangkap dan didistribusikan pada bagian yang bersangkutan. 2) Surat Permintaan Pembelian, Surat Order Pembelian, Bertia Acara Penerimaan Barang bernomor

1) Surat permintaan pembelian diotorisasi oleh Fungsi Gudang, untuk barang yang disimpan dalam gudang, atau oleh kepala fungsi pemakai barang, untuk barang yang

Jatuh tempo kredit Order pembelian Supplier Supplier Faktur pembelian Barang Nota retur Nota retur Surat jalan Persediaan barang Gudang Supplier Penjualan Customer Pemilik 1 Pembelian

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti

1) Surat permintaan pembelian diotorisasi oleh bagian penyimpanan Bagian pembelian bertanggung jawab melaksanakan transaksi pembelian yang dibutuhkan perusahaan. Sebelum transaksi

Bagian penerimaan yang bertugas menerima barang, mencocokkan kualitas, kuantitas, jenis serta spesifikasi bahan baku yang diterima telah sesuai dengan surat order pembelian,

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan perusahaan (Mulyadi, 2000: 299). Dapat dikatakan sistem pembelian adalah suatu

Surya Dave Plastec tidak ada laporan penerimaan barang menyebabkan tidak diketahuinya status barang; 2 Tidak adanya fungsi penerimaan dan fungsi penyimpanan barang mengakibatkan