TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

WAHYU SUCININGSIH NIM F3307007

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah RS. Nirmala Suri Sukoharjo

Rumah Sakit Nirmala Suri Sukoharjo merupakan pengembangan dari Klinik Spesialis pada tahun 1986. Mengingat kebutuhan masyarakat akan tempat pelayanan serta terbukti dengan banyaknya jenis penyakit yang harus ditangani, maka Rumah Sakit Khusus THT Nirmala Suri dikembangkan ke arah rumah sakit umum.

Untuk mewujudkan hal tersebut, maka didirikanlah Rumah Sakit Umum Nirmala Suri, pada tanggal 10 Oktober tahun 1989 diresmikan oleh Gubernur Jawa Tengah. Rumah Sakit Nirmala Suri diresmikan berdasarkan dengan SK Menteri Kesehatan No.0360/Yanmed/SK/IV/1991 menjadi Rumah Sakit Umum Nirmala Suri dan dengan semakin berkembangnya pelayanan di bidang kesehatan yang dituntut pelayanan yang semakin banyak bermunculan pelayanan dasar kesehatan yang bermutu dan profesional, sehingga pada tanggal 17 Februari 1999 dengan Keputusan Menteri Kesehatan RS. Nirmala Suri terakreditasi penuh lima bidang pelayanan dengan tipe atau kelas Pratama. Pada bulan Mei 2005 untuk kedua kalinya RS. Nirmala Suri Sukoharjo telah terakreditasi dengan lima bidang pelayanan. Lima bidang pelayanan tersebut antara lain

adalah pelayanan administrasi, pelayanan IGD, pelayanan medik, pelayanan rekam medik, dan pelayanan keperawatan.

Rumah Sakit Nirmala Suri Sukoharjo merupakan salah satu badan usaha dari Yayasan Bhakti Mulia yang beralamatkan di Jl. Raya Solo-Sukoharjo Km. 9 Solo-Sukoharjo.

2. Kedudukan dan Status RS. Nirmala Suri Sukoharjo

Rumah Sakit Nirmala Suri Sukoharjo merupakan salah satu badan usaha dari Yayasan Bhakti Mulia yang bergerak dalam bidang pelayanan kesehatan dan kegiatan sosial. Segala aktivitas dan kegiatan RS. Nirmala Suri Sukoharjo dipertanggungjawabkan kepada Yayasan Bhakti Mulia melalui Badan Pelaksana Pelayanan Kesehatan (BPPK).

Status RS. Nirmala Suri Sukoharjo adalah Rumah Sakit Umum Swasta dengan Tipe Pratama. Rumah sakit umum swasta tipe pratama adalah rumah sakit swasta yang melakukan pelayanan medik dasar.

3. Profil RS. Nirmala Suri Sukoharjo

a. Kepemilikan : Yayasan Bhakti Mulia Sukoharjo b. Kelas : PRATAMA

g. Alamat : Jl. Solo-Sukoharjo Km. 9 Sukoharjo h. Kecamatan/Kabupaten : Sukoharjo

i. Propinsi : Jawa Tengah

RS. Nirmala Suri Sukoharjo mempunyai jumlah tenaga kerja sebanyak 162 orang yang terdiri dari sebagai berikut:

a. Dokter Umum : 8 Orang b. Dokter Spesialis : 26 Orang c. Psikologi : 2 Orang d. Apoteker : 1 Orang e. Paramedis Keperawatan : 37 Orang f. Paramedis Non-Keperawatan : 24 Orang g. Non Medis : 57 Orang h. Pekarya Kesehatan : 7 Orang

4. Falsafah, Visi, Misi, Motto, dan Tujuan RS. Nirmala Suri Sukoharjo a. Falsafah

b. Visi

“Terwujudnya rumah sakit yang memberikan pelayanan kesehatan yang terpadu, bermutu, dan mandiri untuk mencapai derajat kesehatan yang optimal”.

c. Misi

1) Meningkatkan pelayanan kesehatan yang komprehensif, cepat, dan akurat sesuai dengan standar profesi.

2) Meningkatkan pelayanan kesehatan untuk mencapai kepuasan pelanggan.

3) Meningkatkan kuantitas dan kualitas sumber daya rumah sakit yang mampu memberikan pelayanan kesehatan yang optimal.

d. Motto

“Upaya Kesehatan Adalah Bagian dari Ibadah Kami”.

e. Tujuan

1) Terwujudnya pelayanan prima di semua lingkup pelayanan.

2) Meningkatnya pelayanan yang berdaya saing tinggi untuk meningkatkan kepuasan pelanggan.

5. Kebijakan-Kebijakan RS. Nirmala Suri Sukoharjo

Dalam upaya mendukung tercapainya falsafah, misi, dan tujuan RS. Nirmala Suri Sukoharjo yang telah ditetapkan, perlu adanya kebijakan-kebijakan sebagai acuan pelaksanaan tugas atau kegiatan-kegiatan pelayanan di RS. Nirmala Suri Sukoharjo. Adapun kebijakan-kebijakan tersebut meliputi:

a. Pelayanan

Kebijakan pelayanan di RS. Nirmala Suri Sukoharjo meliputi: 1) Pelayanan Medis

2) Pelayanan Penunjang Medis 3) Pelayanan Keperawatan 4) Pelayanan Administrasi 5) Pelayanan Non-Medis b. Administrasi dan Keuangan

Dalam upaya peningkatan pelayanan perlu adanya dukungan dari Bagian Administrasi. Kebijakan yang diambil dalam upaya peningkatan mutu pelayanan dilakukan:

1) Peningkatan dan tertib administrasi

c. Kerjasama dengan Instansi Lain

Rumah Sakit Nirmala Suri Sukoharjo untuk dapat melaksanakan tugas dan fungsinya yang lebih luas perlu adanya kerjasama dengan instansi lain untuk kepentingan pelayanan seperti PMI, Laboratorium Prodia, dan lain-lain yang dituangkan dalam naskah perjanjian atau kerjasama.

d. Prosedur Tetap (Protap)

Rumah sakit dalam memberikan pelayanan dituntut terciptanya suatu keserasian dan keseragaman dalam menjalankan tugas-tugas pelayanan rumah sakit. Hal tersebut akan dapat tercipta apabila ada prosedur tetap dalam menjalankan tugas tersebut.

Protap-protap yang diberlakukan di RS. Nirmala Suri Sukoharjo sebagai berikut:

1) Administrasi dan Manajemen 2) Pelayanan Medis

3) Pelayanan Keperawatan 4) Pelayanan Rekam Medis 5) Pelayanan Gawat Darurat

6. Program Pelayanan RS. Nirmala Suri Sukoharjo

RS. Nirmala Suri Sukoharjo mempunyai beberapa program pelayanan, antara lain sebagai berikut:

1) Poliklinik Spesialis THT 2) Poliklinik Spesialis Bedah

3) Poliklinik Spesialis Kebidanan dan Kandungan 4) Poliklinik Spesialis Anak

5) Konsultasi Psikologi 6) Konsultasi Gizi b. Penunjang Medis

1) Rontgen/Radiologi 2) USG/ Ultra Sonografi 3) EKG/Electric Kardiografi 4) Laboratorium

5) Apotek c. Pelayanan 24 Jam

1) Pelayanan Gawat Darurat 2) Laboratorium

3) Radiologi 4) Apotek

5) Pelayanan Informasi 6) Ambulance

d. Pelayanan Farmasi

1) Pelayanan Obat Apotek 24 Jam

f. Pelayanan Konsultasi Gizi Rawat Inap dan Rawat Jalan g. Pelayanan Griya Ibu dan Anak

1) Pelayanan Kesehatan Ibu a) Kelurga Berencana (KB) b) Antenatal Care (ANC) c) Senam Hamil dan Nifas

d) Pemeriksaan deteksi dini kanker leher rahim 2) Pelayanan Bayi dan Anak

a) Imunisasi dasar yang dianjurkan b) Konsultasi tumbuh kembang anak c) Fisioterapi dan pijat bayi

d) Konsultasi gizi h. Pelayanan Psikologi

1) Assesmen untuk recruitment, penempatan, promosi jabatan 2) Personal Development Training

3) Indoor/outdoor training dan outbond anak dan remaja 4) Konseling

5) Family Program

6) Konseling pra persalinan

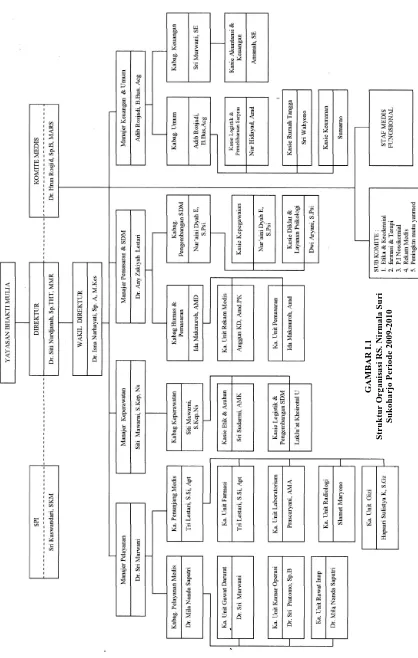

7. Struktur Organisasi RS. Nirmala Suri Sukoharjo

8. Deskripsi Jabatan

Masing-masing jabatan dalam struktur organisasi yang berlaku di RS. Nirmala Suri Sukoharjo mempunyai tugas dan wewenang tersendiri. Tugas dan wewenang tersebut merupakan pedoman bagi pemegang jabatan untuk dapat melakukan fungsinya dalam perusahaan dengan baik. Berikut ini adalah deskripsi jabatan yang berlaku di RS. Nirmala Suri Sukoharjo: a. Direktur

Adalah pejabat struktural tertinggi di RS. Nirmala Suri Sukoharjo, berada di bawah dan bertanggung jawab langsung kepada Dewan Pengurus Yayasan Bhakti Mulia Sukoharjo.

Direktur mempunyai tugas mengkoordinir, melaksanakan, mengawasi kegiatan pelayanan umum, administrasi, pengembangan SDM, keuangan, serta pengadaan sarana dan prasarana rumah sakit. b. Komite Medis

Adalah wadah non struktural kelompok tenaga medis yang bertugas membantu Direktur dalam menyusun dan memantau standar pelayanan serta mengatur kewenangan profesi anggota SMF, diketuai seorang dokter senior yang mempunyai kemampuan manajerial.

c. SPI

d. Wakil Direktur

Adalah pejabat struktural di RS. Nirmala Suri Sukoharjo, berada di bawah dan bertanggung jawab langsung kepada Direktur.

Wakil Direktur mempunyai tugas mengkoordinir, melaksanakan, mengawasi kegiatan pelayanan umum, administrasi, pengembangan SDM, keuangan, serta pengadaan sarana dan prasarana rumah sakit yang telah dilimpahkan oleh Direktur.

e. Manajer Pelayanan

Merupakan jabatan struktural yang dalam kegiatannya berada di bawah dan bertanggung jawab kepada Direktur. Manajer Pelayanan mempunyai tugas mengkoordinir, melaksanakan, mengawasi dan mengendalikan kegiatan keperawatan, pelayanan medis, dan penunjang medis.

f. Manajer Administrasi Umum

g. Manajer Keuangan

Merupakan pejabat struktural yang dalam pelaksanaanya di bawah dan bertanggung jawab kepada Direktur. Manajer Keuangan mempunyai tugas mengkoordinir, melaksanakan, mengawasi dan mengendalikan kegiatan pengelolaan pendapatan dan belanja rumah sakit.

h. Kepala Bagian Pelayanan Medis

Merupakan pejabat struktural yang bersifat koordinatif yang dalam kegiatannya berada di bawah dan bertanggung jawab kepada Manajer Pelayanan. Kepala Bagian Pelayanan Medis mengkoordinir semua kebutuhan pelayanan medis, melaksanakan pemantauan, pengawasan, penggunaan fasilitas kegiatan pelayanan medis serta pengendalian penerimaan dan pemulangan pasien.

i. Kepala Bagian Keperawatan

Dalam tugasnya bertanggung jawab kepada Direktur melalui Manajemen Pelayanan yang mempunyai fungsi untuk menciptakan pelayanan keperawatan yang efektif, efisien, dan berkualitas serta bertugas mengatur dan mengendalikan kegiatan pelayanan keperawatan di rumah sakit.

j. Kepala Bagian Penunjang Medis

peningkatan mutu pelayanan serta memiliki tugas untuk mengatur dan mengendalikan kegiatan pelayanan penunjang medis di rumah sakit. k. Kepala Bagian Pemasaran dan Bina Program

Dalam kegiatannya berada di bawah dan bertanggung jawab kepada Direktur melalui Manajer Administrasi Umum. Berfungsi dan bertugas menciptakan kegiatan pemasaran dan program untuk mencapai efektivitas, efisiensi dan kualitas dalam upaya penyebarluasan informasi dan citra rumah sakit kepada masyarakat. l. Kepala Bagian Pengembangan SDM

Dalam kegiatannya berada di bawah dan bertanggung jawab kepada Direktur melalui Manajer Administrasi Umum. Berfungsi dan bertugas untuk mengkoordinir, merencanakan, mengawasi, mengendalikan pelaksanaan dan melakukan evaluasi serta meninjaklanjuti kegiatan pengembangan SDM rumah sakit dalam upaya pencapaian efektivitas, efisiensi, dan kualitas yang optimal dalam upaya meningkatkan administrasi kepegawaian, pendidikan, dan pengembangan serta kesejahteraan pegawai.

m. Kepala Bagian Umum

tindak lanjut kegiatan di Bagian Umum dalam upaya pencapaian efektivitas, efisiensi dan kualitas guna meningkatkan mutu pelayanan di Bagian Umum.

n. Kepala Bagian Keuangan

Dalam kegiatannya berada di bawah dan bertanggung jawab kepada Direktur melalui Manajer Keuangan. Kepala Bagian Keuangan mempunyai fungsi dan tugas mengkoordinir, melaksanakan, mengawasi, mengendalikan kegiatan di Bagian Keuangan dan membuat prosedur dan sistem anggaran serta analisa dan desain anggaran rumah sakit sesuai prosedur yang telah ditetapkan serta mengumpulkan data-data dari/unit/seksi yang diperlukan untuk penyusunan anggaran keuangan.

B. LATAR BELAKANG

Pada masa sekarang ini kesehatan merupakan hal yang sangat penting, sehingga banyak dibangun sektor pelayanan kesehatan berupa rumah sakit. Secara otomatis hal tersebut menyebabkan persaingan antar rumah sakit meningkat. Persaingan ini memotivasi mereka untuk secara bertahap menciptakan strategi dan penyempurnaan kualitas pelayanan. Strategi dan kualitas pelayanan yang diberikan rumah sakit berbeda-beda, sehingga setiap rumah sakit mempunyai keunggulan masing-masing.

rumah sakit, peningkatan pelayanan yang diberikan kepada pasien, dan ketersediaan alat-alat penunjang medis yang memadai. Salah satu hal penting yang pengelolaannya perlu memperoleh perhatian khusus adalah persediaan obat, karena obat mempunyai peran vital dalam upaya kesembuhan pasien. Rumah Sakit Nirmala Suri Sukoharjo selalu berupaya untuk mencukupi persediaan obat yang dibutuhkan oleh pasien agar fungsinya benar-benar optimal. Persediaan harus direncanakan dan dikelola dengan baik, karena apabila persediaan tersebut terlalu tinggi atau terlalu rendah akan berdampak kurang baik untuk rumah sakit. Persediaan yang terlalu besar akan menyulitkan rumah sakit dari segi biaya penyimpanan, batas kadaluarsa obat, dan selain itu akan menyebabkan modal kerja yang ditanamkan pada persediaan obat terlalu tinggi padahal seharusnya modal kerja tersebut dapat dimanfaatkan untuk keperluan lain. Persediaan yang terlalu sedikit juga dapat membahayakan, diantaranya kebutuhan obat tidak tercukupi sehingga pasien bertambah parah atau mungkin tidak dapat diselamatkan.

PBF yang telah ditunjuk. Penunjukan pemasok obat tersebut dilakukan setiap dua tahun sekali.

Diperlukan sistem akuntansi yang baik dalam prosedur pembelian obat. Hal ini bertujuan agar pelaksanaannya dapat dijalankan dengan efektif dan efisien. Selain itu, dalam pelaksanaan prosedur yang telah ditetapkan diperlukan pengendalian internal yang memadai agar terwujud praktik yang sehat, terhindar dari pencurian aset, kecurangan, penggelapan dan hal-hal lainnya yang merugikan rumah sakit. Penting juga bagi rumah sakit untuk secara berkala mengidentifikasi kelebihan dan kelemahan yang ada pada sistem yang dimiliki. Dengan mengenal kelebihannya, rumah sakit dapat mempertahankan kelebihan tersebut dan semakin menyempurnakannya. Sementara untuk kekurangannya, rumah sakit dapat melakukan tindakan perbaikan ke arah yang lebih baik.

catatan akuntansi berupa Kartu Utang yang sebenarnya akan sangat membantu Bagian Utang dalam mencatat utang dan pelunasannya kepada masing-masing PBF. Berdasarkan uraian yang telah dikemukakan di atas, maka penulis tertarik untuk mengetahui secara lebih lanjut dan mengadakan evaluasi tentang sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo dan menyusun Tugas Akhir dengan judul “EVALUASI SISTEM AKUNTANSI PEMBELIAN OBAT PADA RS. NIRMALA SURI SUKOHARJO”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang di atas, pokok permasalahan yang akan dibahas dalam Tugas Akhir ini adalah:

1. Bagaimana prosedur pembelian obat yang diterapkan pada RS. Nirmala Suri Sukoharjo?

2. Apa sajakah kelebihan dan kelemahan dari sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo?

D. TUJUAN PENELITIAN

Tujuan yang hendak dicapai dalam penyusunan Tugas Akhir ini adalah: 1. Untuk mengetahui bagaimana prosedur pembelian obat yang diterapkan

pada RS. Nirmala Suri Sukoharjo.

3. Untuk mengevaluasi penerapan sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo.

E. MANFAAT PENELITIAN 1. Bagi Penulis

Diharapkan dapat memperdalam ilmu tentang sistem akuntansi pembelian obat, sehingga lebih memantapkan penerapan teori dalam melaksanakan praktik di dunia kerja.

2. Bagi Rumah Sakit

Diharapkan mampu memberikan sumbangan ide atau pemikiran dan mengupayakan solusi dari permasalahan yang dihadapi oleh rumah sakit. 3. Bagi Pembaca

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA 1. Pengertian Rumah Sakit

Rumah sakit adalah suatu organisasi yang komplek, menggunakan gabungan alat ilmiah khusus dan rumit, dan difungsikan oleh berbagai kesatuan personel terlatih dan terdidik dalam menghadapi dan menangani masalah medik modern, yang semuanya terikat bersama-sama dalam maksud yang sama, untuk pemulihan dan pemeliharaan kesehatan yang baik (Siregar, 2003).

Pada umumnya tugas rumah sakit ialah menyediakan keperluan untuk pemeliharaan dan pemulihan kesehatan. Menurut Keputusan Menteri Kesehatan Republik Indonesia Nomor: 983/Menkes/SK/XI/1992 tugas rumah sakit umum adalah melaksanakan upaya kesehatan secara berdaya guna dan berhasil guna dengan mengutamakan penyembuhan dan pemeliharaan yang dilaksanakan secara serasi dan terpadu dengan peningkatan dan pencegahan serta melaksanakan upaya rujukan.

Guna melaksanakan tugasnya, rumah sakit mempunyai berbagai fungsi, yaitu menyelenggarakan pelayanan medik, pelayanan penunjang medik dan non-medik, pelayanan dan asuhan keperawatan, pelayanan rujukan, pendidikan dan pelatihan, penelitian dan pengembangan, serta administrasi umum dan keuangan.

Suatu sistem klasifikasi rumah sakit yang seragam diperlukan untuk memberi kemudahan mengetahui identitas, organisasi, jenis pelayanan yang diberikan, pemilik dan kapasitas tempat tidur. Disamping itu agar dapat mengadakan evaluasi yang lebih tepat untuk suatu golongan rumah sakit tertentu.

Rumah sakit dapat diklasifikasikan berdasarkan berbagai kriteria sebagai berikut:

a. Klasifikasi rumah sakit berdasarkan jenis pelayanan Berdasarkan jenis pelayanan, rumah sakit terdiri dari: 1) Rumah Sakit Umum

Rumah sakit umum adalah rumah sakit yang memberikan pelayanan kepada berbagai penderita dengan berbagai jenis penyakit, memberikan pelayanan diagnosis dan terapi untuk berbagai kondisi medik seperti penyakit dalam, bedah, pediatrik, psikiatri, ibu hamil, dan sebagainya.

2) Rumah Sakit Khusus

b. Klasifikasi rumah sakit berdasarkan kepemilikan Berdasarkan kepemilikan, rumah sakit terdiri dari: 1) Rumah Sakit Pemerintah (Govermental Hospital)

Rumah Sakit Pemerintah yaitu rumah sakit milik pemerintah baik pusat maupun daerah, departemen maupun badan usaha milik negara. Misalnya rumah sakit pusat, rumah sakit umum daerah, rumah sakit angkatan darat, rumah sakit angkatan laut, rumah sakit kepolisian, rumah sakit pertamina, dan lain-lain.

2) Rumah Sakit Swasta (Non Govermental Hospital)

Rumah sakit swasta adalah rumah sakit milik swasta baik perorangan maupun yayasan. Misalnya RS. Nirmala Suri Sukoharjo, RS. PKU Muhammadiyah, RS. Dr. Oen Surakarta, RS. Islam Surakarta, dan lain-lain.

Berdasarkan Surat Keputusan Menteri Kesehatan Republik Indonesia Nomor: 860b/Menkes/SK/XII/1987, rumah sakit swasta dibagi menjadi:

a) Rumah sakit swasta pratama adalah rumah sakit swasta yang melakukan pelayanan medik dasar.

b) Rumah sakit madya adalah rumah sakit swasta yang melakukan pelayanan medik dasar dan spesialis dasar.

c. Klasifikasi berdasarkan status akreditasi

Berdasarkan status akreditasi, rumah sakit dapat dibedakan menjadi: 1) Rumah sakit yang telah diakreditasi

Rumah sakit yang telah terakreditasi adalah rumah sakit yang telah diakui secara formal oleh suatu badan sertifikasi yang diakui, yang menyatakan bahwa suatu rumah sakit telah memenuhi persyaratan untuk melakukan kegiatan tertentu.

2) Rumah sakit yang belum diakreditasi

Rumah sakit yang belum terakreditasi adalah rumah sakit yang belum diakui secara formal oleh suatu badan sertifikasi yang diakui.

2. Pengertian Sistem dan Prosedur

Istilah sistem merupakan istilah yang berasal dari Bahasa Latin (systēma) dan Bahasa Yunani (sustēma) yang artinya adalah himpunan bagian atau unsur yang saling berhubungan secara teratur untuk mencapai tujuan bersama. Ada beberapa pengertian sistem dan prosedur, diantaranya adalah sebagai berikut:

penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2008: 5).

b. Sistem menurut Steven A. Moscove dalam S.P Hariningsih (2006: 3) adalah suatu kesatuan yang terdiri dari bagian-bagian yang saling berkaitan dengan tujuan untuk mencapai tujuan-tujuan tersebut.

c. Sistem adalah (1) Entitas yang terdiri dari dua atau lebih komponen atau subsistem yang berinteraksi untuk mencapai tujuan. (2) Perlengkapan atau program yang terdiri dari instalasi komputer lengkap. (3) Program dan prosedur terkait yang menjalankan suatu tugas dalam sebuah komputer (Marshall B. Romney, 2004: 473). d. Sistem adalah sebuah struktur konseptual yang tersusun dari

fungsi-fungsi yang saling berhubungan yang bekerja sebagai suatu kesatuan organik untuk mencapai suatu hasil yang diinginkan secara efektif dan efisien (John Mc. Manama).

e. Sistem adalah seperangkat bagian-bagian yang dikoordinasikan untuk melaksanakan seperangkat tujuan (C.W. Churchman).

f. Prosedur menurut W. Gerald Cole dalam S.P Hariningsih (2006: 2) adalah suatu urut-urutan pekerjaan biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi perusahaan yang sering terjadi.

yang terkoordinasi dan saling berkaitan untuk mencapai suatu tujuan tertentu agar mendapatkan hasil yang efektif dan efisien, sedangkan prosedur adalah urut-urutan kegiatan kronologis yang dilakukan oleh beberapa bagian untuk menciptakan keseragaman penanganan suatu kegiatan yang dilakukan berulang-ulang.

3. Pengertian Sistem Akuntansi

a. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Dari definisi tersebut, unsur suatu sistem akuntansi pokok adalah formulir, catatan, yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan (Mulyadi, 2008: 3).

b. Sistem akuntansi didefinisikan sebagai organisasi formulir, catatan, dan laporan yang dikoordinir sedemikian rupa untuk menyediakan informasi akuntansi (Indra Bastian, 2006: 5).

Berdasarkan beberapa pengertian sistem akuntansi di atas, maka penulis menyimpulkan bahwa sistem akuntansi adalah organisasi formulir-formulir, catatan-catatan, dan prosedur-prosedur yang saling berhubungan untuk diolah sedemikian rupa sehingga menghasilkan suatu laporan yang dapat dimanfaatkan oleh pihak-pihak yang berwenang berkaitan dengan kegiatan perusahaan.

4. Pengertian Sistem Akuntansi Pembelian

Sistem akuntansi pembelian adalah suatu sistem yang digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua; pembelian lokal dan pembelian impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri (Mulyadi, 2008: 299).

a. Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi pembelian menurut Mulyadi (2008: 299) antara lain adalah sebagai berikut:

1) Fungsi gudang

yang langsung pakai (tidak diselenggarakan barang di gudang), permintaan pembelian diajukan langsung oleh pemakai barang. 2) Fungsi pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3) Fungsi penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal dari transaksi retur penjualan.

4) Fungsi akuntansi

bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

b. Dokumen yang Digunakan 1) Surat permintaan pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut. Surat permintaan pembelian ini biasanya dibuat dua lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian, dan tembusannya untuk arsip fungsi yang meminta barang.

2) Surat permintaan penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang kali terjadi (tidak repetitif), yang menyangkut jumlah rupiah pembelian yang besar.

3) Surat order pembelian

a) Surat order pembelian

Dokumen ini merupakan sumber pertama surat order pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan.

b) Tembusan pengakuan oleh pemasok

Tembusan surat order pembelian ini dikirimkan kepada pemasok, dimintakan tanda tangan dari pemasok tersebut dan dikirim kembali ke perusahaan sebagai bukti telah diterima dan disetujuinya order pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut dalam dokumen tersebut.

c) Tembusan bagi unit peminta barang

Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa barang yang diminta telah dipesan.

d) Arsip tanggal penerimaan

e) Arsip pemasok

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut nama pemasok, sebagai dasar untuk mencari informasi mengenai pemasok.

f) Tembusan bagi penerima

Tembusan surat order pembelian ini dikirim ke fungsi penerimaan sebagai otorisasi untuk menerima barang yang jenis, spesifikasi, mutu, kuantitas, dan pemasoknya seperti yang tercantum dalam dokumen tersebut. Dalam sistem penerimaan buta (blind receiving system), kolom kuantitas dalam tembusan ini diblok hitam agar kuantitas yang dipesan yang dicantumkan dalam surat order pembelian tidak terekam dalam tembusan yang dikirim ke fungsi penerimaan. Hal ini dimaksudkan agar fungsi penerimaan dapat benar-benar melakukan perhitungan dan pengecekan barang yang diterima dari pemasok.

g) Tembusan fungsi akuntansi

Tembusan surat order pembelian ini dikirim ke fungsi akuntansi sebagai salah satu daftar untuk mencatat kewajiban yang timbul dari transaksi pembelian.

4) Laporan penerimaan barang

memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian.

5) Surat perubahan order pembelian

Kadangkala diperlukan perubahan terhadap isi surat order yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (subtitusi) atau hal lain yang bersangkutan dengan perubahan desain atau bisnis. Biasanya perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan order pembelian.

6) Bukti kas keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran hutang kepada pemasok dan yang sekaligus sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran (berfungsi sebagai remittance advice).

c. Catatan Akuntansi yang Digunakan

1) Register bukti kas keluar (Voucher Register)

Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat

2) Jurnal pembelian

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah jurnal pembelian.

3) Kartu utang

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, buku pembantu yang digunakan untuk

mencatat utang kepada pemasok adalah kartu utang. Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, yang berfungsi sebagai catatan utang adalah arsip bukti

kas keluar yang belum dibayar. 4) Kartu persediaan

Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

d. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian 1) Prosedur permintaan pembelian

2) Prosedur permintaan penawaran harga dan pemilihan pemasok Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan. Perusahaan seringkali menentukan jenjang wewenang dalam pemilihan pemasok sehingga sistem akuntansi pembelian dibagi sebagai berikut:

a. Sistem akuntansi pembelian dengan pengadaan langsung. b. Sistem akuntansi pembelian dengan penunjukan langsung. c. Sistem akuntansi pembelian dengan lelang.

Perbedaan antara sistem akuntansi pembelian tersebut di atas terletak pada prosedur pemilihan pemasok.

3) Prosedur order pembelian

4) Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut. 5) Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

6) Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

5. Pengertian Sistem Pengendalian Internal

peraturan yang berlaku (Dasaratha V. Rama dan Frederick L. Jones, 2008: 132).

b. Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2008: 163).

Berdasarkan definisi sistem pengendalian intern tersebut, maka dapat disimpulkan bahwa tujuan sistem pengendalian intern adalah:

1) Menjaga kekayaan organisasi,

2) Mengecek ketelitian dan keandalan data akuntansi, 3) Mendorong efisiensi, dan

4) Mendorong dipatuhinya kebijakan manajemen. Unsur pokok sistem pengendalian intern adalah:

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Unsur pengendalian intern yang seharusnya ada dalam sistem akuntansi pembelian antara lain meliputi:

1) Organisasi

a. Fungsi pembelian harus terpisah dari fungsi penerimaan. b. Fungsi pembelian harus terpisah dari fungsi akuntansi.

c. Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang.

d. Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi pembelian, fungsi penerimaan, fungsi akuntansi. Tidak ada transaksi pembelian yang dilaksanakan secara lengkap oleh hanya satu fungsi tersebut.

2) Sistem otorisasi dan prosedur pencatatan

a. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang yang disimpan dalam gudang, atau oleh fungsi pemakai barang, untuk barang yang dipakai langsung.

b. Surat order pembelian diotorisasi oleh fungsi penerimaan barang.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

e. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok.

3) Praktik yang sehat

a. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang. b. Surat order pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi pembelian. c. Laporan penerimaan barang bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan. d. Pemasok dipilih berdasarkan jawaban penawaran harga

bersaing dari berbagai pemasok.

e. Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan surat order pembelian.

h. Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan rekening kontrol utang dalam buku besar.

i. Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan untuk memperoleh potongan tunai.

j. Bukti kas keluar beserta dokumen pendukung dicap “lunas” oleh fungsi pengeluaran kas setelah cek dikirim kepada pemasok.

B. ANALISIS DATA DAN PEMBAHASAN

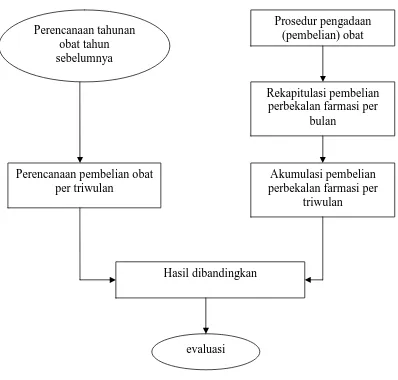

Prosedur pembelian obat adalah kegiatan rutin yang dilakukan setiap periode tertentu oleh RS. Nirmala Suri Sukoharjo. Prosedur pembelian obat ini dilakukan untuk mencegah kekosongan persediaan obat dan memperlancar kegiatan pelayanan farmasi dengan tujuan untuk memenuhi kebutuhan perbekalan farmasi di lingkungan RS. Nirmala Suri Sukoharjo demi kepuasan pasien. Prosedur pembelian obat pada dasarnya meliputi empat tahap kegiatan, yaitu perencanaan pembelian obat, pengadaan obat, penerimaan obat dari PBF (Pedagang Besar Farmasi), dan pembayaran utang kepada PBF yang biasanya disebut dengan istilah “inkaso”.

kebutuhan obat yang akan digunakan oleh dokter dan petugas medis dalam kegiatan rumah sakit. Di RS. Nirmala Suri Sukoharjo, pembuatan formularium dilakukan setiap dua tahun sekali. Metode yang digunakan dalam perencanaan perbekalan farmasi di RS. Nirmala Suri Sukoharjo adalah menggunakan metode konsumsi. Metode konsumsi adalah metode perencanaan pengadaan obat berdasarkan penggunaan obat atau sediaan farmasi tahun sebelumnya.

Perencanaan pembelian obat perlu dilakukan sebagai acuan penerapan langkah-langkah untuk membuat perencanaan kebutuhan obat secara efektif dan efisien. Kebijakan yang diterapkan pada RS. Nirmala Suri Sukoharjo berkaitan dengan perencanaan pembelian obat yaitu perencanaan selama periode satu tahun dilakukan setiap awal tahun berdasarkan jumlah pemakaian tahun sebelumnya.

Prosedur perencanaan pembelian obat yang ditetapkan oleh RS. Nirmala Suri Sukoharjo adalah sebagai berikut:

1) Kepala Instalasi Farmasi menyusun usulan pengadaan obat yang diperlukan tahun depan berdasarkan hasil stock perbekalan farmasi tahun lalu (sebelumnya) yang meliputi jumlah barang dan nilainya.

2) Nilai barang yang disusun merupakan akumulasi nilai seluruh obat dengan harga penyesuaian sebesar 15%.

4) Setiap bulan Kepala Instalasi Farmasi memonitor pembelian setiap barang selama satu bulan tersebut.

5) Hasil akumulasi pembelian tiap barang selama tiga bulan akan dibandingkan dengan perencanaan triwulan dan hasilnya akan dievalusi. 6) Daftar perencanaan dan evaluasi pengadaan obat disampaikan kepada

Direktur.

7) Selanjutnya pengadaan dilakukan sesuai prosedur pengadaan obat secara rutin (mingguan).

GAMBAR II.1

Alur Kegiatan Perencanaan Pengadaan Obat pada RS. Nirmala Suri Sukoharjo

Perencanaan tahunan obat tahun sebelumnya

Prosedur pengadaan (pembelian) obat

Rekapitulasi pembelian perbekalan farmasi per

bulan

Akumulasi pembelian perbekalan farmasi per

triwulan Perencanaan pembelian obat

per triwulan

Hasil dibandingkan

[image:42.595.115.513.104.484.2]1. Bagian yang Terkait dalam Sistem Akuntansi Pembelian Obat pada RS. Nirmala Suri Sukoharjo

a) Kepala Instalasi Farmasi

Kepala Instalasi Farmasi bertanggung jawab untuk memperoleh informasi dari PBF mengenai harga obat yang telah direncanakan dalam daftar formularium rumah sakit, menentukan pemasok yang dipilih dalam pengadaan obat (pemasok dipilih setiap dua tahun sekali atau dapat berubah sesuai kebutuhan), membuat daftar obat yang akan dibeli, mengeluarkan order pembelian kepada PBF yang dipilih, dan menerima obat yang telah dikirm oleh PBF. Sebelum mengirimkan Surat Pesanan kepada PBF, Kepala Instalasi Farmasi mempunyai tanggung jawab untuk menyusun rencana pengadaan berbekalan farmasi untuk waktu satu tahun, kemudian kebutuhan obat tersebut di-breakdown menjadi perencanaan triwulan dan bulanan baru

pembeliannya direalisasikan setiap satu minggu sekali dan dilakukan setiap jam kerja.

b) Direktur

c) Bagian Gudang

Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo, Bagian Gudang bertanggung jawab untuk menyimpan obat yang sebelumnya telah diterima oleh pegawai Instalasi Farmasi, dan mengatur distribusi obat ke apotek untuk pelayanan obat pasien, baik rawat inap atau rawat jalan.

d) Bagian Utang

Bagian Utang bertanggung jawab untuk mencatat timbulnya utang atas pembelian obat, membuat rekapan utang kepada PBF, merencanakan pembayaran utang sesuai tanggal jatuh tempo Faktur, mengajukan persetujuan pembayaran obat kepada Direktur, dan melakukan pelunasan utang kepada PBF apabila telah jatuh tempo, baik melalui pembayaran tunai atau dengan Bilyet Giro (BG).

2. Dokumen yang Digunakan dalam Sistem Akuntansi Pembelian Obat pada RS. Nirmala Suri Sukoharjo

a) Surat Permintaan Penawaran Harga

PBF, Kepala Instalasi Farmasi dapat melakukan seleksi PBF mana yang dipilih. PBF yang dipilih adalah PBF yang mampu memenuhi kebutuhan obat baik dari segi kualitas, harga, dan spesifikasi lainnya yang sesuai dengan kebutuhan rumah sakit. Surat Permintaan Penawaran Harga tidak mutlak dibuat dua tahun sekali, namun menyesuaikan dengan kebutuhan pelayanan farmasi.

b) Buku Defecta Habis (BDH)

Buku Defecta Habis adalah buku yang digunakan untuk mencatat persediaan obat yang telah menipis. Buku ini berisi keterangan tentang jenis obat, sisa stock yang masih ada, harga netto obat, jumlah pesanan, pemesan, dan penerima obat. Buku ini memberikan informasi jenis obat apa saja yang telah menipis jumlah persediaanya, sehingga perlu untuk dilakukan pembelian kembali. Buku ini digunakan oleh Kepala Instalasi Farmasi sebagai pedoman dalam penyusunan Buku Rencana Pembelian.

c) Buku Rencana Pembelian (BRP)

Buku ini berisi daftar rencana obat-obatan yang akan segera dibeli karena persediaanya telah menipis. Buku ini nantinya akan diajukan kepada Direktur untuk mendapatkan persetujuan atas rencana pembelian obat.

d) Surat Pesanan (SP)

tentang nama PBF yang dituju, tanggal pemesanan, nomor surat pesanan yang tercetak urut, nama sediaan obat yang dipesan, paraf otorisasi dari Direktur, tanda tangan Kepala Instalasi Farmasi, nomor SIK, dan stempel RS. Nirmala Suri Sukoharjo. Dokumen ini dibuat rangkap dua, yaitu untuk Surat Pesanan yang asli diserahkan kepada PBF dan tembusannya digunakan sebagai arsip Instalasi Farmasi. Tembusan Surat Pesanan tersebut nantinya akan digunakan oleh Kepala Instalasi Farmasi untuk mencocokkan apakah obat yang diterima dari PBF telah sesuai dengan obat yang dipesan.

e) Laporan Penerimaan Obat (rekap)

f) Buku Pemasukan Obat (BPO)

Buku ini diisi oleh Bagian Gudang untuk mencatat seluruh penerimaan obat yang dikirim oleh PBF. Data-data dalam Faktur yang dicatat dalam Buku Pemasukan Obat antara lain adalah nama PBF, nomor Faktur, tanggal penerimaan, nomor urutan dalam komputer, nama atau jenis sediaan, jumlah sediaan, harga netto, nomor batch, dan tanggal kadaluarsa. Buku Pemasukan Obat ini adalah catatan manual atas obat yang diterima oleh Bagian Gudang, sedangkan Laporan Penerimaan Obat merupakan catatan tentang obat yang diterima dari PBF secara terkomputerisasi.

g) Nota Terima Faktur (NTF)

h) Faktur

Faktur merupakan dokumen yang diterima dari pihak luar, yaitu PBF. Oleh PBF, tembusan Faktur sebanyak dua lembar diserahkan kepada Kepala Instalasi Farmasi ketika barang dikirim. Kepala Instalasi Farmasi menyimpan salah satu tembusan Faktur dan tembusan Faktur yang lainnya diserahkan kepada Bagian Utang. Oleh Bagian Utang dokumen ini digunakan sebagai dasar untuk mengakui timbulnya utang kepada PBF dan setelah utang dilunasi, Faktur asli dari PBF dicap “lunas” dan dijadikan bukti bahwa utang telah dilunasi.

3. Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Pembelian Obat pada RS. Nirmala Suri Sukoharjo

a) Kartu Persediaan Gudang

Dokumen ini digunakan oleh Bagian Gudang untuk mencatat pemasukan obat ketika obat dari PBF telah diterima dan pengeluaran (distribusi) obat dari gudang ke apotek.

b) Buku Inkaso

c) Jurnal Biaya

Berdasarkan Faktur yang telah dibayar dan dicap “lunas” oleh PBF tersebut, Bagian Utang mencatat pengeluaran tersebut ke dalam Jurnal Biaya.

4. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian Obat pada RS. Nirmala Suri Sukoharjo

Berikut ini adalah jaringan prosedur yang berlaku dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo:

a) Prosedur Permintaan Pembelian

Dalam prosedur ini, Kepala Instalasi Farmasi mengajukan rencana pembelian dalam Buku Rencana Pembelian. Buku ini berisi daftar obat apa saja yang akan dibeli. Fungsi pembelian membuat rencana pembelian tersebut berdasarkan Buku Defecta Habis. Buku Rencana Pembelian tersebut kemudian diajukan kepada Direktur untuk meminta persetujuan atas rencana pembelian obat.

b) Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Berdasarkan balasan (dalam bentuk Surat Penawaran Harga) dari PBF, Kepala Instalasi Farmasi melakukan penunjukan PBF yang akan dijadikan sebagai mitra kerja. Prosedur pemilihan pemasok ini normalnya dilakukan setiap dua tahun sekali (namun ini bukan merupakan periode yang mutlak). Dalam pelaksanaan pembelian rutin (setiap satu minggu sekali) Kepala Instalasi Farmasi langsung melakukan order kepada PBF yang telah dipilih, tidak perlu membuat Surat Permintaan Penawaran Harga.

c) Prosedur Order Pembelian Obat

Dalam prosedur ini, Kepala Instalasi Farmasi membuat Surat Pesanan kepada PBF yang telah dipilih. Surat Pesanan tersebut dibuat rangkap dua dan harus diotorisasi oleh Direktur. Surat Pesanan yang asli diserahkan kepada PBF, dan tembusannya digunakan sebagai arsip.

d) Prosedur Penerimaan Obat

memberikan paraf atau tanda tangan, nomor SIK, tanggal penerimaan barang dalam Faktur yang diberikan oleh PBF. Faktur asli diambil kembali oleh PBF, sedangkan dua lembar tembusannya diserahkan kepada petugas yang menerima barang.

Petugas penerima barang kemudian melakukan input data dalam Faktur tersebut ke komputer gudang, Buku Pemasukan Obat, dan Kartu Persediaan Gudang, kemudian obat menjadi persediaan gudang. e) Prosedur Penyimpanan Barang

Bagian Gudang menerima obat dan menyimpannya sesuai dengan prosedur penyimpanan yang berlaku. Penyimpanan persediaan obat sesuai dengan bentuk persediaan dan mengikuti instruksi penyimpanan dari pabrik.

f) Prosedur Pencatatan Utang

Apabila Faktur asli telah sesuai dengan tembusannya, maka Bagian Utang membuat rencana pembayaran dan mengurutkan sesuai dengan dengan tanggal jatuh tempo

g) Prosedur Pembayaran Utang

Ketika telah mendekati tanggal jatuh tempo Faktur, Bagian Utang meminta persetujuan kepada Direktur mengenai pembayaran utang kepada PBF, baik pembayaran tunai atau dengan menggunakan Bilyet Giro (BG). Pembayaran utang dengan nominal kurang atau sama dengan Rp 1.000.000,00 dilakukan secara tunai (kas), sedangkan pembayaran utang dengan nominal lebih dari Rp 1.000.000,00 dilakukan dengan menggunakan Bilyet Giro (BG) yang ditandatangani oleh Direktur.

Apabila telah jatuh tempo petugas inkaso datang kembali untuk melakukan penagihan utang dan apabila utang telah dilunasi, maka petugas inkaso memberikan cap “lunas” pada Faktur.

h) Prosedur Pencatatan

Faktur yang telah dicap “lunas” tersebut digunakan sebagai bukti pengeluaran kas atas pembayaran inkaso. Pengeluaran kas untuk pembayaran inkaso tersebut dicatat dalam Jurnal Biaya.

5. Flowchart

6. Uraian Flowchart

Berdasarkan flowchart pada halaman sebelumnya, berikut ini adalah uraiannya:

1. Berdasarkan Buku Defecta Habis, Kepala Instalasi Farmasi menuliskan daftar obat yang akan diadakan ke dalam Buku Rencana Pembelian. Buku Rencana Pembelian kemudian diajukan kepada Direktur untuk dimintakan persetujuan. Apabila Direktur menyetujui, maka Direktur memberikan paraf otorisasi pada Buku Rencana Pembelian.

2. Buku Rencana Pembelian telah diotorisasi oleh Direktur, kemudian Kepala Instalasi Farmasi membuat Surat Pesanan rangkap dua lembar dan diotorisasi oleh Direktur, Surat Pesanan kemudian didistribusikan sebagai berikut:

a. SP 1 : diserahkan kepada PBF sebagai order obat

b. SP 2 : diarsip sementara berdasarkan nomor urut tercetak.

diminta kembali oleh PBF dan tembusan Faktur sebanyak dua lembar diserahkan kepada petugas yang menerima obat.

a. Faktur 2 : diserahkan ke Bagian Gudang bersama dengan obat yang diterima dari PBF.

b. Faktur 3 : diserahkan ke Bagian Utang bersama dengan SP 2 untuk kepentingan inkaso.

4. Bagian Gudang menerima obat dan tembusan Faktur 2 kemudian menyimpannya sesuai dengan prosedur penyimpanan. Data dalam Faktur diinput ke dalam komputer gudang, dan dicatat dalam Buku Pemasukan Obat dan Kartu Persediaan Gudang. Setiap akhir bulan, data yang diinput dalam komputer gudang akan dicetak dan menjadi sebuah dokumen berupa print out Laporan Penerimaan Obat (rekap). 5. Setelah selesai melakukan input data, Faktur 2 diserahkan kembali ke

Instalasi Farmasi dan diarsip sesuai nama PBF.

6. Bagian Utang menerima Faktur 3 beserta SP 2 dari Kepala Instalasi Farmasi. Faktur 3 disimpan oleh Bagian Utang dan setelah diteliti, SP 2 dikembalikan kepada Kepala Instalasi Farmasi.

7. Kepala Instalasi Farmasi menerima SP 2 dan mengarsip sesuai nomor urut tercetak pada SP.

Nota Terima Faktur 1 : diserahkan kepada petugas inkaso.

Nota Terima Faktur 2 : diarsip oleh Bagian Utang sesuai nama PBF.

Bagian Utang kemudian mencocokkan Faktur asli yang diterima dari petugas inkaso dengan Faktur 3 yang diterima dari Kepala Instalasi Farmasi. Apabila telah cocok (sesuai), Bagian Utang membuat rencana pembayaran yang diurutkan sesuai tanggal jatuh tempo dalam Buku Inkaso.

Buku Inkaso diajukan kepada Direktur disertai dengan Faktur asli dari PBF dan Faktur 3 sebagai dokumen pendukung. Rencana pembayaran dalam Buku Inkaso disetujui oleh Direktur dan Direktur menandatangani Bilyet Giro atau BG (untuk pembayaran yang menggunakan Bilyet Giro). Pembayaran dilakukan dengan ketentuan sebagai berikut:

a. Apabila pembayaran ≤ Rp 1.000.000,00 maka pembayaran dilakukan dengan menggunakan uang tunai.

b. Apabila pembayaran > Rp 1.000.000,00 maka pembayaran dilakukan dengan menggunakan Bilyet Giro (BG).

dengan nama PBF dan tanggal pembayaran. Pengeluaran uang untuk pembayaran inkaso dicatat dalam Jurnal Biaya.

C. EVALUASI 1. Fungsi Terkait

Menurut Mulyadi (2008: 299) fungsi yang terkait dalam sistem akuntansi pembelian adalah Fungsi Gudang, Fungsi Pembelian, Fungsi Penerimaan, dan Fungsi Akuntansi. Bagian yang terkait dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Kepala Instalasi Farmasi, Direktur, Bagian Gudang, dan Bagian Utang. Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo terdapat pemisahan fungsi yang kurang memadai, antara lain Fungsi Pembelian (Kepala Instalasi Farmasi), selain melakukan pembelian juga melakukan penerimaan obat yang datang dari PBF. Kurangnya pemisahan fungsi seperti ini, dikhawatirkan tidak dapat dilakukan pengecekan intern atas obat yang dipesan. Bagian Utang juga merangkap sebagai kasir yang mengatur keluar masuk uang kas.

2. Dokumen yang Digunakan

Dokumen yang digunakan dalan sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Surat Permintaan Penawaran Harga, Buku Defecta Habis, Buku Rencana Pembelian, Surat Pesanan, Laporan Penerimaan Obat (rekap), Buku Pemasukan Obat, Nota Terima Faktur, dan Faktur. Dokumen yang digunakan dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo kurang memadai, karena belum diselenggarakan Laporan Penerimaan Obat pada saat obat diterima. Laporan Penerimaan Obat hanya dibuat pada akhir bulan, yaitu berupa rekapan print-out data dari komputer gudang. Selain itu tidak ada Surat Perubahan Order, karena perubahan order hanya dilakukan melalui telepon dan Bagian Utang belum menyelenggarakan dokumen berupa Bukti Kas Keluar.

3. Catatan Akuntansi yang Digunakan

sangat membantu dalam mencatat utang kepada masing-masing PBF secara sistematis.

4. Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008: 301) jaringan prosedur yang membentuk sistem akuntansi pembelian adalah prosedur permintaan pembelian, prosedur permintaan penawaran harga dan pemilihan pemasok, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan utang, dan prosedur distribusi pembelian. Jaringan prosedur dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah prosedur permintaan pembelian, prosedur permintaan penawaran harga dan pemilihan pemasok, prosedur order pembelian obat, prosedur penerimaan obat, prosedur penyimpanan barang, prosedur pencatatan utang, prosedur pembayaran utang, dan prosedur pencatatan. Jaringan prosedur yang membentuk sistem akuntansi pembelian obat pada RS. Nirmala Suri telah memadai.

5. Sistem Pengendalian Intern a. Organisasi

1) Fungsi pembelian harus terpisah dengan fungsi penerimaan

penerimaan obat dari PBF. Hal ini menyebabkan kurang adanya pengecekan intern terhadap berbagai informasi mengenai obat yang dibeli.

2) Fungsi pengadaan harus terpisah dari fungsi akuntansi

Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo sudah ada pemisahan fungsi yang memadai antara fungsi pengadaan dengan fungsi akuntansi. Fungsi pengadaan barang dilakukan oleh Kepala Instalasi Farmasi sedangkan fungsi akuntansi dilakukan oleh Bagian Utang. Kedua bagian tersebut benar-benar terpisah dan menjalankan tanggung jawab sesuai fungsi masing-masing. Pemisahan fungsi yang memadai seperti ini mampu menjaga kekayaan perusahaan, menjamin ketelitian, dan keandalan data akuntansi.

3) Fungsi penerimaan harus terpisah dari fungsi penyimpanan

4) Transaksi pembelian obat harus dilaksanakan oleh lebih dari satu orang atau lebih dari satu fungsi

Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo, transaksi pembelian obat dilakukan oleh lebih dari satu orang atau lebih dari satu fungsi, yaitu oleh Kepala Instalasi Farmasi, Direktur, Bagian Gudang, dan Bagian Utang. Tidak ada satupun transaksi yang dilakukan dari awal sampai akhir hanya oleh satu orang atau satu fungsi saja. Hal ini akan menciptakan pengecekan intern dalam pelaksanaan transaksi.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Surat permintaan pembelian diotorisasi oleh Fungsi Gudang, untuk barang yang disimpan dalam gudang, atau oleh kepala fungsi pemakai barang, untuk barang yang langsung pakai.

Rencana Pembelian merupakan obat yang diperlukan oleh Unit Instalasi Farmasi dan telah disetujui oleh Direktur.

2) Surat Order Pembelian diotorisasi oleh Fungsi Pembelian atau pejabat yang lebih tinggi.

Surat Pesanan yang dibuat oleh Fungsi Pembelian ditandatangani oleh Direktur sebelum dikirim kepada PBF. Surat Pesanan yang diotorisasi oleh Direktur ini dapat mencegah diterimanya obat dan timbulnya kewajiban yang tidak dibutuhkan oleh rumah sakit.

3) Laporan Penerimaan Barang diotorisasi oleh Fungsi Penerimaan. Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo belum diselenggarakan Laporan Penerimaan Obat yang memadai ketika obat diterima dari PBF. Pada saat menerima obat dari PBF, petugas yang menerima obat menandatangani kolom penerima dalam Faktur, membubuhkan nomor SIK, stempel RS. Nirmala Suri Sukoharjo, dan tanggal diterima obat. Tanda tangan tersebut sebagai bukti bahwa obat telah diterima.

4) Bukti Kas Keluar diotorisasi oleh Fungsi Akuntansi atau pejabat yang lebih tinggi.

Faktur) dan Faktur 1 ( Faktur asli). Seluruh dokumen yang digunakan untuk merencanakan pengeluaran kas guna pembayaran utang kepada PBF diketahui dan diotorisasi oleh Direktur. Untuk pembayaran utang dengan menggunakan Bilyet Giro (BG), Bagian Utang mengeluarkan Bilyet Giro (BG) berdasarkan persetujuan dan ditandatangani oleh Direktur.

5) Pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap.

Catatan akuntansi yang digunakan oleh Bagian Utang adalah Buku Inkaso dan Jurnal Biaya. Buku Inkaso ini berisi daftar rencana pembayaran utang kepada PBF dan daftar utang yang telah dilunasi. Pencatatan daftar utang didasarkan atas dokumen sumber dan dokumen pendukung yang memadai, yaitu tembusan SP dari Kepala Instalasi Farmasi, Faktur asli dan tembusan Faktur. Pelunasan utang dicatat ke dalam Jurnal Biaya didasarkan pada dokumen berupa Faktur asli dari PBF yang telah dicap “lunas”. 6) Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang untuk itu.

c. Praktik yang Sehat

1) Penggunaan formulir bernomor urut tercetak.

Dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo, hanya Surat Pesanan yang menggunakan nomor urut tercetak. Nota Terima Faktur yang dibuat oleh Bagian Utang tidak menggunakan nomor urut tercetak.

2) Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari berbagai pemasok.

PBF dipilih tidak berdasarkan hubungan istimewa dan pribadi antara Kepala Instalasi Farmasi dengan PBF. Kepala Instalasi Farmasi melakukan pemilihan PBF berdasarkan beberapa pertimbangan dalam segi harga, jenis obat, kualitas obat, dan ketentuan-ketentuan lainnya. PBF yang dipilih adalah PBF yang mampu memenuhi kebutuhan perbekalan farmasi rumah sakit sesuai kualifikasi yang telah ditetapkan.

3) Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

4) Fungsi Penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan Surat Order Pembelian.

Kepala Instalasi Farmasi melakukan pemeriksaan obat yang diterima dari PBF dengan cara menghitung dan menginspeksi obat dan membandingkannya dengan tembusan Surat Pesanan untuk membuktikan bahwa barang yang diterima telah sesuai dengan obat yang dipesan.

5) Terdapat pengecekan harga, syarat pembelian, dan ketelitian perkalian dalam Faktur dari pemasok sebelum Faktur tersebut diproses untuk dibayar.

Bagian Utang melakukan pengecekan harga, syarat pembelian, dan ketelitian perkalian dalam Faktur, apabila telah benar maka Bagian Utang mencatat rencana pembayaran obat kepada PBF ke dalam Buku Inkaso dan mengurutkan sesuai tanggal jatuh tempo. 6) Pembayaran Faktur dilakukan sesuai dengan syarat pembelian

guna mencegah hilangnya kesempatan untuk memperoleh potongan harga.

BAB III

TEMUAN

A. KELEBIHAN

Berdasarkan penelitian dan evaluasi yang dilakukan terhadap sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo, penulis menemukan kelebihan sebagai berikut:

1. Bagian yang Terkait

Bagian yang terkait dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo telah lengkap, yaitu Kepala Instalasi Farmasi sebagai pelaksana Fungsi Pembelian dan Fungsi Penerimaan, Direktur sebagai pelaksana Fungsi Otorisasi, Bagian Gudang sebagai pelaksana Fungsi Penyimpanan, dan Bagian Utang sebagai pelaksana Fungsi Akuntansi. Hal ini juga menunjukkan bahwa telah ada pemisahan fungsi dalam prosedur pembelian yang dilakukan.

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Surat Permintaan Penawaran Harga, Buku Defecta Habis, Buku Rencana Pembelian, Surat Pesanan, Laporan Penerimaan Obat (rekap), Buku Pemasukan Obat, Nota Terima Faktur, dan Faktur. Surat Pesanan telah menggunakan nomor urut tercetak. Dokumen berupa Surat Pesanan dan Buku Rencana Pembelian

diotorisasi oleh Direktur, sehingga penggunaan dokumen tersebut dapat dipertanggungjawabkan.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang telah diselenggarakan dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo yaitu Kartu Persediaan Gudang, Buku Inkaso, dan Jurnal Biaya. Pencatatan ke dalam catatan akuntansi hanya dilakukan oleh bagian yang berwenang. Pencatatan ke dalam Kartu Persediaan Gudang hanya dapat dilakukan oleh Bagian Gudang dan pencatatan ke dalam Buku Inkaso dan Jurnal Biaya hanya dapat dilakukan oleh Bagian Utang berdasarkan dokumen sumber dan dokumen pendukung yang lengkap.

4. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo telah lengkap, yaitu terdiri dari Prosedur Permintaan Pembelian, Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok, Prosedur Order Pembelian Obat, Prosedur Penerimaan Obat, Prosedur Penyimpanan Barang, Prosedur Pencatatan Utang, Prosedur Pembayaran Utang, dan Prosedur Pencatatan.

B. KELEMAHAN

1. Bagian yang Terkait

Kepala Instalasi Farmasi selain melakukan pembelian obat juga merangkap sebagai Fungsi Penerimaan ketika obat dikirim oleh PBF. Hal ini menunjukkan bahwa belum ada pemisahan fungsi yang memadai antara Fungsi Pembelian dengan Fungsi Penerimaan, sehingga tidak dapat dilakukan pengecekan intern dalam pelaksanaan transaksi pembelian obat. Selain itu, Bagian Utang merangkap sebagai Kasir yang mengurusi keluar masuknya uang kas.

2. Dokumen yang Digunakan

Kepala Instalasi Farmasi belum menyelenggarakan Laporan Penerimaan Obat yang memadai pada saat menerima obat dari PBF dan Bagian Utang belum menyelenggarakan Bukti Kas Keluar.

3. Catatan Akuntansi yang Digunakan

BAB IV

PENUTUP

A. SIMPULAN

Berdasarkan penelitian dan evaluasi yang dilakukan terhadap sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo, penulis mengambil simpulan sebagai berikut:

1. Prosedur pembelian obat pada RS. Nirmala Suri Sukoharjo adalah prosedur pembelian dengan cara penunjukan langsung yang dilakukan setiap satu minggu sekali berdasarkan keadaan persediaan obat yang telah menipis.

2. Sistem pembelian obat pada RS. Nirmala Suri Sukoharjo merupakan sistem pembelian secara kredit dan pembayaran utang kepada PBF dilakukan setiap tanggal 7 sampai 21 untuk setiap bulannya.

3. Bagian yang terkait dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Kepala Instalasi Farmasi, Direktur, Bagian Gudang, dan Bagian Utang.

4. Dokumen yang digunakan dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Surat Permintaan Penawaran Harga, Buku Defecta Habis (BDH), Buku Rencana Pembelian (BRP), Surat Pesanan (SP), Laporan Penerimaan Obat (rekap), Buku Pemasukan Obat (BPO), dan Nota Terima Faktur (NTF), dan Faktur.

5. Catatan akuntansi yang digunakan dalam sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Kartu Persediaan Gudang, Buku Inkaso, dan Jurnal Biaya.

6. Jaringan prosedur yang membentuk sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo adalah Prosedur Permintaan Pembelian, Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok, Prosedur Order Pembelian Obat, Prosedur Penerimaan Obat, Prosedur Penyimpanan Barang, Prosedur Pencatatan Utang, Prosedur Pembayaran Utang, dan Prosedur Pencatatan.

B. REKOMENDASI

Sesuai kelemahan atas sistem akuntansi pembelian obat pada RS. Nirmala Suri Sukoharjo yang telah dikemukakan penulis pada bab sebelumnya, maka penulis memberikan rekomendasi sebagai berikut:

1. Bagian yang terkait

2. Dokumen yang Digunakan

Sebaiknya Instalasi Farmasi menyelenggarakan Laporan Penerimaan Obat yang memadai guna mendokumentasikan penerimaan obat dari PBF. Dokumen ini merupakan dokumen yang diisi oleh Fungsi Penerimaan ketika menerima obat dari PBF. Dokumen ini berisi informasi mengenai nama PBF, nomor Surat Pesanan, jenis obat, harga, spesifikasi obat, keterangan lain tentang obat yang dibutuhkan, tanda tangan penerima obat, tanggal diterima obat, dan tanda tangan petugas pengirim obat. Dokumen ini berfungsi sebagai dokumen pendukung yang digunakan Bagian Utang untuk mencatat timbulnya utang setelah obat diterima dari PBF.

Bagian Utang sebaiknya menyelenggarakan Bukti Kas Keluar. Bukti Kas Keluar digunakan sebagai dasar pencatatan transaksi pembelian dan perintah pengeluaran kas untuk pembayaran utang kepada PBF. Bukti Kas Keluar merupakan dokumen yang digunakan untuk merekam transaksi pembayaran utang kepada PBF. Informasi yang dapat dicantumkan dalam Bukti Kas Keluar antara lain adalah identitas RS. Nirmala Suri Sukoharjo, nama dokumen, PBF yang dituju, nomor Bukti Kas Keluar yang tercetak urut, nomor Bilyet Giro (BG), tanggal dibayar, nomor rekening, jumlah nominal pembayaran, potongan harga, tanggal pencatatan utang, tanggal disetujui pembayaran, dan tanggal diisinya Bukti Kas Keluar.

DAFTAR PUSTAKA

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Jakarta: Salemba Empat Ernawati, Dewi& Suminarsih. 2010. “Laporan Praktek Kerja Lapangan di

Instalasi Farmasi Rumah Sakit Nirmala Suri Sukoharjo”. Laporan Praktek Kerja Lapangan pada Program Studi Diploma III Akademi Farmasi Bhakti Mulia Sukoharjo.

Kurniawati, Pipit Novita. 2004. “Evaluasi Prosedur Pembelian Obat pada Rumah Sakit Umum Daerah dr. Moewardi Surakarta. Tugas Akhir pada Program Studi Diploma III Akuntansi FE UNS

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Pedoman Penulisan Tugas Akhir. 2010. Program Diploma III Akuntansi Fakultas Ekonomi UNS.

Pengertian Sistem Menurut para Ahli. http://www.creativebrain.web.id diakses Senin 3 Mei 2010 Pukul 11:50 WIB

Rama, Dasaratha V&Jones, Frederick. 2008. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.