Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN INFLASI TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA DI PT. BRI

PERSERO Tbk CABANG BALIGE

SKRIPSI

Diajukan Oleh :

ISABELLA HUTASOIT 050501077

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

ABSTRACT

The purpose of this research is to analyze the effect of rate of interest and

inflation rate to third party fund at BRI Branch Balige. The data in this research are

collected from the BRI (Bank Rakyat Indonesia) and BPS (Badan Pusat Statistik)

with use the annual time series data in the period January 2006 until December 2007.

The model analysis is linier regression with employs the OLS (Ordinary Least

Squere) method.

In the equation model, the third party fund is the dependent variable but

interest of rate and inflation are independent variable. The quantitative analysis show

that third party fund significantly to influenced by rate of interest and inflation. The

estimation result shows t-test of interest rate equal to 8.420348 and t-test of inflation

equal to 82.268297. The overall test shows that the third variable in a confidence

interval 99% ( = 1%).

The result of this study shows that rate of interest and inflation have positive

effect (not significant) on the third party fund at PT.BRI Persero Tbk Cabang Balige.

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh dari tingkat

suku bunga dan inflasi terhadap jumlah dana pihak ketiga di PT. BRI Persero Tbk

Cabang Balige. Data yang digunakan dalam penelitian ini dikumpulkan dari BRI

(Bank Rakyat Indonesia) dan BPS (Badan Pusat Statistik) dengan menggunakan

urutan waktu periode Januari 2006 sampai dengan Desember 2007. Model analisis

data adalah regresi linier berganda dengan menggunakan metode OLS (Ordinary

Least Squere).

Dalam persamaan model, jumlah dana pihak ketiga adalah sebagai variabel

terikat sedangkan tingkat suku bunga dan inflasi adalah sebagai variabel bebas.

Analisis perhitungan menunjukkan bahwa jumlah dana pihak ketiga secara signifikan

dipengaruhi oleh tingkat suku bunga dan inflasi. Hasil estimasi menunjukkan bahwa

t-stat dari tingkat suku bunga sebesar 8.420348 dan t-stat dari inflasi sebesar

2.268297. Hasil tes keseluruhan menunjukkan bahwa ketiga variabel ini berada pada

tingkat kepercayaan 99% ( = 1%).

Hasil dari penelitian ini menunjukkan bahwa tingkat suku bunga dan inflasi

berpengaruh positif (tidak signifikan) terhadap jumlah jumlah dana pihak ketiga di

PT. BRI Persero Tbk Cabang Balige.

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa

karena atas berkat rahmat dan karuniaNya-lah penulis dapat menyelesaikan

perkuliahan dan juga penulisan skripsi ini.

Penulisan skripsi ini merupakan kewajiban bagi para mahasiswa Fakultas

Ekonomi Universitas Sumatera Utara guna memenuhi syarat dalam memperoleh gelar

sarjana. Untuk memenuhi kewajiban tersebut maka penulis menyusun skripsi yang

berjudul “ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN INFLASI

TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA DI PT. BRI PERSERO Tbk CABANG BALIGE”.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari para

pembaca demi penulisan yang lebih sempurna di masa yang akan datang.

Hal yang paling indah dalam kesempatan ini adalah bahwa penulis tidak lupa

mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini, baik dalam dukungan doa, moril

maupun materil, yaitu kepada :

1. Bapak Drs. John Tafbu Ritonga, MEc, selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, MEc, selaku ketua jurusan Departemen

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

3. Bapak Drs. Aman Tarigan, SU, selaku dosen pembimbing yang telah bersedia

meluangkan waktu untuk memberikan masukan dan bimbingan dari awal

pengerjaan sampai dengan selesainya skripsi ini.

4. Bapak Drs. Rahmat Sumanjaya. Msi dan Bapak Paidi Hidayat, selaku dosen

pembanding yang telah banyak memberikan petunjuk yang berguna bagi

penyelesaian skripsi ini.

5. Seluruh Staf Pengajar dan Staf Pegawai di Fakultas Ekonomi terutama

Departemen Ekonomi Pembanguan yang telah mengajar dan membimbing

penulis selama masa perkuliahan.

6. Teristimewa kepada orang tua tercinta Bapak R.P. Hutasoit dan Mama R.

Sianipar dan juga seluruh keluarga yang selalu memberikan dukungan kepada

penulis dan tidak pernah lelah memberikan semangat kepada penulis dalam

menyelesaikan skripsi ini.

7. Kepala Bank BRI Balige dan seluruh Staf Pegawai di Bank BRI Balige yang

telah membantu saya dalam menulis skripsi ini.

8. Buat sahabat-sahabat “KASIH” (Lisna, Resy, Yuyun, Sinta dan Enni) yang

banyak membantu penulis setiap saat. Semoga persahabatan kita tetap indah

dan selalu penuh kasih.

9. Buat teman-teman seperjuangan EPO5 yang namanya tidak dapat penulis

sebutkan satu per satu, terima kasih buat kebersamaan kita selama ini. Tetap

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

10.Buat teman-teman di Wisma TaraBunga (Kardo “dkk”, B'Fery, B'Tono,

Franklin, Riven, Riko, Charles) yang selalu memberi dukungan dan

keceriaan.

11.Buat Teman SMU aku “DISKET” (Eta, Ika, Deby), thanx buat

persahabatannya.

Akhir kata, semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat dan

damai sejahteraNya bagi kita semua dan semoga skripsi ini dapat bermanfaat bagi

para pembaca.

Medan, 08 Maret 2009

Penulis

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Hipotesis... 5

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

BAB II URAIAN TEORITIS 2.1 Bank 2.1.1 Pengertian Bank ... 7

2.1.2 Fungsi dan Usaha Bank Umum ... 7

2.2 Sumber-sumber Dana Bank 2.2.1 Tabungan ... 9

2.2.2 Deposito... 12

2.2.3 Giro ... 16

2.3 Suku Bunga 2.3.1 Pengertian Suku Bunga ... 16

2.3.2 Teori Tingkat Suku Bunga ... 18

2.3.3 Perubahan Penawaran Uang dan Suku Bunga ... 23

2.3.4 Faktor-faktor yang Mempengaruhi Suku Bunga ... 24

2.4 Inflasi 2.4.1 Pengertian Inflasi ... 27

2.4.2 Jenis-jenis Inflasi ... 27

2.4.3 Penyebab Timbulnya Inflasi dan Dampaknya ... 30

2.4.4 Model Teori Inflasi ... 32

2.4.5 Kebijakan Dalam Menanggulangi Inflasi... 34

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

3.2 Ruang Lingkup ... 39

3.3 Jenis dan Sumber Data ... 40

3.4 Metode dan Teknik Pengumpulan Data ... 40

3.5 Pengolahan Data ... 40

3.6 Model Analisis Data ... 40

3.7 Test of Goodness of Fit 3.7.1 Koefisian Determinasi (R-Squere) ... 42

3.7.2 Uji t-statistik ... 42

3.7.3 Uji F-statistik ... 44

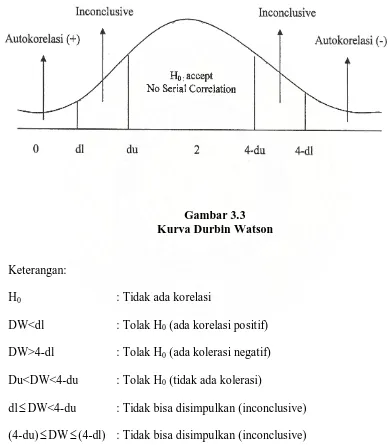

3.8 Uji Penyimpangan Asumsi Klasik 3.8.1 Multikolinearitas ... 46

3.8.2 Autokorelasi... 47

3.9 Defenisi Operasional 49 BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Daerah Penelitian 4.1.1 Gambran Umum Wilayah Balige ... 50

4.1.2 Sejarah Singkat Perusahaan ... 52

4.1.3 Visi dan Misi PT. BRI Balige ... 54

4.1.4 Jati Diri PT. BRI Balige ... 55

4.1.5 Struktur Organisasi PT. BRI Balige ... 56

4.1.6 Produk dan Jasa BRI ... 63

4.1.7 Perkembangan Teknologi ... 65

4.1.8 Operational BRI Balige ... 67

4.2 Perkembangan Variabel-variabel ... 68

4.3 Analisis dan Pembahasan ... 74

4.3.1 Analisis dan Pengumpulan Data ... 75

4.3.2 Interpretasi Model ... 76

4.3.3 Test of Goodness of Fit ... 76

4.3.4 Uji Penyimpangan Klasik ... 80

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

DAFTAR TABEL

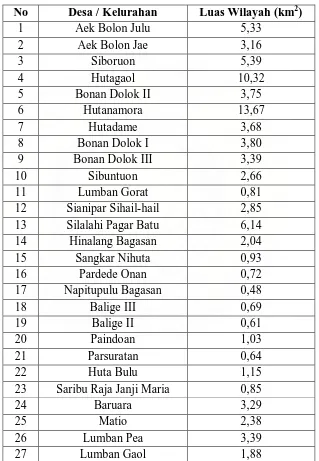

1. Tabel 4.1 Luas wilayah dan rasio terhadap luas kecamatan

Desa/Kelurahan Tahun 2007

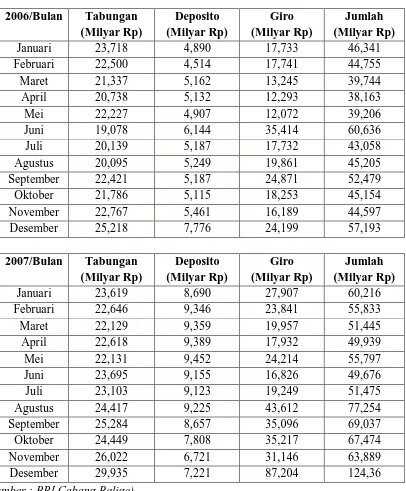

2. Tabel 4.2 Jumlah dana pihak ketiga di PT. BRI Cabang Balige Januari

2005 - Desember 2007

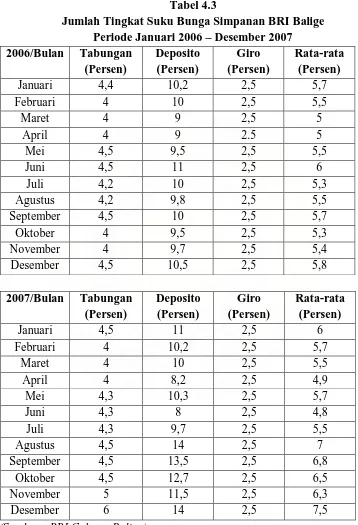

3. Tabel 4.3 Jumlah tingkat suku bunga simpanan di BRI Balige Januari

2005 – Desember 2007

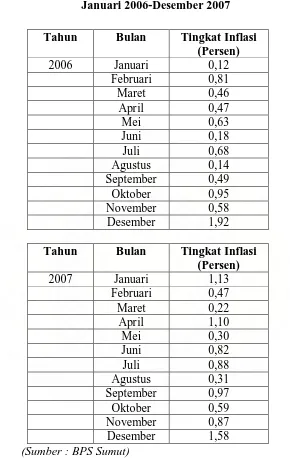

4. Tabel 4.4 Tingkat inflasi Sumatera Utara Januari 2005 – Desember 2007

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

DAFTAR GAMBAR

1. Gambar 2.1 Tingkat bunga menurut Klasik

2. Gambar 2.2 Tingkat bunga menurut Keynes

3. Gambar 3.1 Kurva Uji t-Statistik

4. Gambar 3.2 Kurva Uji F-Statistik

5. Gambar 3.3 Kurva Durbin-Watson

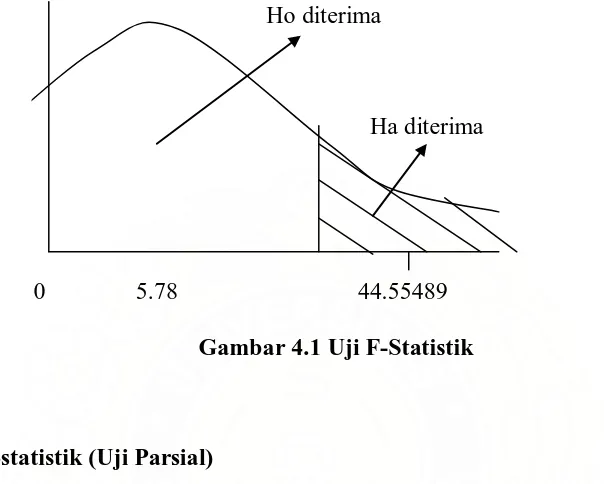

6. Gambar 4.1 Uji F-statistik

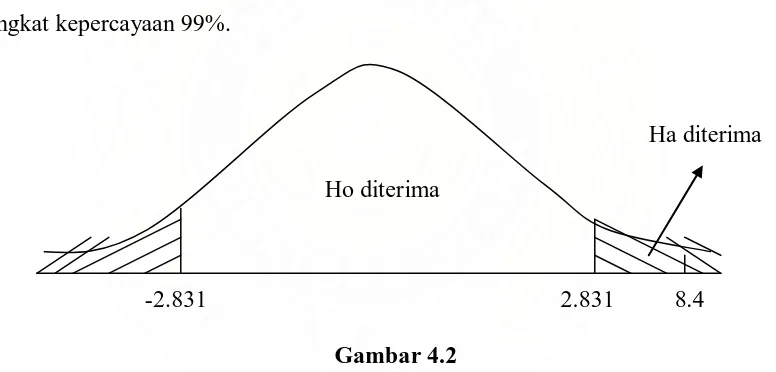

7. Gambar 4.2 Uji t-statistik terhadap Tingkat Suku Bunga

8. Gambar 4.3 Uji t-statistik terhadap Inflasi

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

1.1Latar Belakang

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan

merupakan kondisi utama bagi kelangsungan pembangunan ekonomi, yang dengan

sendirinya akan membawa suatu perubahan mendasar dalam struktur ekonomi. Di

dalam Garis-Garis Besar Haluan Negara (GBHN), dinyatakan secara explisit bahwa

pembangunan ekonomi merupakan salah satu bagian penting daripada pembangunan

nasional secara keseluruhan dangan tujuan akhir untuk meningkatkan kesejahteraan

masyarakat. Lembaga-lembaga perekonomian bahu membahu menggerakkan semua

potensi ekonomi agar berdaya dan berhasil guna secara optimal. Lembaga keuangan

khususnya lembaga perbankan mempunyai peranan yang sangat strategis dalam

menggerakkan pola perekonomian suatu negara.

Bank sebagai mitra usaha bagi masyarakat karena peranannya yang dapat

membantu memenuhi kebutuhan keuangan masyarakat. Bank juga merupakan tempat

yang dapat digunakan untuk melakukan berbagai transaksi yang berhubungan dengan

keuangan seperti, tempat menyimpan uang,melakukan pengiriman uang, melakukan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Secara sederhana bank dapat diartikan sebagai badan usaha yang kegiatan

usahanya menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit serta

memberikan jasa-jasa bank lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (Suyatno,2001).

Oleh karena itu bank memegang peranan penting dalam pembangunan. Peranan

perbankan mempunyai pengruh yang sangat besar bagi perekonomian suatu negara.

Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu

membutuhkan jasa bank. Oleh karena itu kemajuan suatu bank disuatu negara dapat

pula dijadikan sebagai ukuran bagi kemajuan negara tersebut. Semakin maju suatu

negara, maka semakin besar pula peranan perbankan dalam mengendalikan

perekonomian negara tersebut (Kasmir,2002).

Sebagai badan usaha bank tentunya mempunyai strategi dalam rangka

memobilisasi dana dari masyarakat seperti pengembangan dan pemasaran

produk-poduk baru yang dapat memenuhi kebutuhan nasabah dan dunia perbankan juga

menunjukkan peningkatan yang lebih nyata dalam mendukung keberhasilan

garis-garis kebijakan usaha suatu perusahaan maupun dalam kehidupan ekonomi

masyarakat secara umum. Hal ini dapat dilihat dari meningkatnya penggunaan

fasilitas secara langsung maupun tidak langsung yang terdapat pada bidang

perbankan baik fasilitas teknologi perbankan dalam pelaksanaan transaksi

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Sebagai institusi yang amat penting peranannya dalam masyarakat, bank

adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa dalam lalu lintas pembayaran dan peredaran uang, sehingga dengan demikian

erat kaitannya antara bank dengan uang tersebut. Maka bank disebut juga sebagai

lembaga yang berniaga uang. Bank menerima simpanan uang masyarakat dalam

bentuk tabungan, giro, dan deposito. Kemudian uang tersebut dikembalikan lagi pada

masyarakat dalam bentuk kredit. Seperti kita ketahui bahwa penghimpunan dana dari

masyarakat merupakan sumber dana yang terbesar yang paling diandalkan bank, yang

dikenal sebagai Dana Pihak Ketiga yang terdiri dari tige jenis yaitu : tabungan, giro,

dan deposito. Sumber-sumber dana bank dalam bentuk simpanan tersebut berasal dari

pihak ketiga bukan bank termasuk antara lain dana milik pemerintah pusat ,

pemerintah daerah, masyarakat maupun dari nasabah instansi. Ketiga jenis dana ini

dihimpun oleh bank melalui berbagai macam produk yang ditawarkan kepada

masyarakat luas yang menaruh kepercayaan terhadap bank yang bersangkutan untuk

menghimpun dana dan memutarkan uangnya untuk kemudian ditarik kembali pada

saat jatuh tempo dengan imbalan bunga dari bank.

Dana pihak ketiga bagi bank merupakan sumber dana yang cukup besar,

khususnya untuk penyaluran kredit. Ini juga merupakan mobilisasi dana yang

diperlukan untuk pembangunan, disamping juga sebagai salah satu pengaturan –

pengaturan jumlah uang beredar. Dalam halnya dana pihak ketiga dimana banyak

faktor – faktor penentu yang bisa mempengaruhi bank diantaranya tingkat inflasi,

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

daya tarik seseorang untuk menabung di bank adalah suku bunga yang ditawarkan.

Naik turunnya suku bunga biasanya ditentukan oleh berbagai faktor ekonomi salah

satunya adalah inflasi. Inflasi adalah suatu keadaan yang menunjukkan adanya

kenaikan tingkat harga barang dan jasa secara umum yang terjadi secara terus

menerus. Tingkat inflasi yang tinggi akan mengakibatkan kenaikan biaya hidup

masyarakat. Kenaikan biaya hidup masyarakat ini tentunya akan mengurangi

pendapata reelnya, karena pendapatan mereka telah diserap oleh kenaikan harga.

Dengan semakin kecilnya sisa pendapatan setelah dikurangi maka pihak bank akan

menaikkan tingkat suku bunga bank. Jika suku bunga yang diberikan bank kepada

nasabah tinggi, berarti suku bunga yang diberikan para peminjam juga tinggi.

Peminjam yang juga merupakan produsen, tentunya akan terbebani oleh suku bunga

yang tinggi tersebut. Maka untuk menanggulangi permasalahan tersebut, produsen

akan meningkatkan harga produknya. Dengan meningkatnya harga – harga barang

dan jasa maka pengeluaran rumah tangga atau pribadi juga akan mengalami

peningkatan. Bila seseorang memiliki pendapatan yang tetap, dapat diduga bahwa

jumlah uang yang ditabung rumah tangga justru akan mengalami penurunan atau

bahkan rumah tangga akan menarik tabungannya untuk memenuhi kebutuhan pribadi

tersebut.

Melihat betapa pentingnya tingkat suku bunga bagi bank dalam menghimpun

dana dari masyarakat khususnya dana pihak ketiga dan juga karena adanya pengaruh

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

ingin mencoba menganalisis pengaruh tingkat suku bunga dan inflasi yang

mempengaruhi penghimpunan dana pihak ketiga.

Berdasarkan pada permasalahan di atas maka penulis tertarik untuk memilih

judul ”Analisis Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap

Penghimpunan Dana Pihak Ketiga pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Balige ”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan di atas, maka permasalahan yang

akan dikaji dan dibahas dalam penelitian ini adalah sebagai berikut :

a. Bagaimanakah pengaruh tingkat suku bunga terhadap penghimpuana

dana pihak ketiga di PT. BRI (Persero) Tbk Cabang Balige?

b. Bagaimanakah pengaruh inflasi terhadap penghimpunan dana pihak

ketiga di PT. BRI (Persero) Tbk Cabang Balige?

1.3Hipotesis

Hipotesis adalah jawaban sementara dari hasil pembahasan terhadap

permasalahan yang menjadi objek penelitian. Dimana kebenarannya masih harus

diuji. Dari permasalahan di atas maka penulis memberikan hipotesa sebagai berikut :

a. Tingkat suku bunga memberikan pengaruh positif terhadap jumlah

dana pihak ketiga di PT. BRI (Persero) Tbk Cabang Balige, ceteris

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

b. Tingkat inflasi memberikan pengaruh positif terhadap jumlah dana

pihak ketiga di PT. BRI (Persero) Tbk Cabang Balige, ceteris paribus.

1.4Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana pengaruh tingkat suku bunga

terhadap penghimpuana dana pihak ketiga di PT. BRI (Persero)

Tbk Cabang Balige.

b. Untuk mengetahui bagaimana pengaruh inflasi terhadap

penghimpunan dana pihak ketiga di PT. BRI (Persero) Tbk Cabang

Balige.

Adapun manfaat yang penulis harapkan dari penelitian ini adalah :

a. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi

mahasiswa Fakultas Ekonomi terutama Departemen Ekonomi

Pembangunan yang ingin melakukan penelitian selanjutnya.

b. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis

dalam disiplin ilmu yang penulis tekuni.

c. Sebagai masukan atau bahan kajian bagi kalangan akademis dan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

2.1 BANK

2.1.1 Pengertian Bank

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan

menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan

penghimpunan dana ini, bank sering pula disebut sebagai lembaga kepercayaan.

Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu sekmen

usaha yang kegiatannya banyak diatur oleh pemerintah.

Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam

bentuk kredit dan atau bentuk lainnya dalam rangka meningkatakan taraf hidup orang

banyak.

2.1.2 Fungsi dan Usaha Bank Umum

Fungsi pokok bank umum adalah sebagai berikut:

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi

b. Menciptakan uang

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

d. Menawarakn jasa-jasa keuangan lainnya

Usaha bank

Kegiatan usaha yang dapat dilakukan oleh bank menurut Undang-undang No.

10 tahun 1998 tentang perbankan adalah sebagai berikut:

a. Menghimpun dana dari masyarakat

b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual, atau menjamin resiko sendiri maupun untuk kepentingan

dan atas perintah nasabahnya

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun dengan wesel unjuk cek atau sarana lainnya

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan ataun antara pihak ketiga

h. Menyediakan tempat untuk menyimpan barang dan surat berharga

i. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal

debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan

agunan yang dibeli tersebut wajib dicairkan secepatnya

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

k. Melakukan kegiatan lain misalnya kegiatan dalam valuta asing melakukan

penyertaan modal pada bank atau perusahaan lain dibanding keuangan seperti

sewa guna usaha, modal ventura, asuransi, dan melakukan penyertaan modal

sementara untuk mengatasi akibat kegagalan kredit

l. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan

dengan Undang-undang.

2.2 SUMBER - SUMBER DANA BANK

Dana - dana bank yang digunakan sebagai modal operasional, bersumner dari:

a. Dana dari modal sendiri (sering juga disebut dana pihak pertama yaitu dana

dari modal itu sendiri yang berasal dari para pemegang saham).

b. Dana pinjaman dari pihak luar (sering disebut dengan dana pihak kedua).

c. Dana dari masyarakat (sering disebut dengan dana pihak ketiga).

Dari ketiga sumber dana bank tersebut, yang merupakan sumber utama dana bank

yang berasal dari masyarakat terdiri dari tiga jenis, yaitu:

2.2.1 Tabungan

2.2.1.1 Pengertian Tabungan

Pengertian tabungan menurut Undang-undang Perbankan No. 10 tahun 1998

“Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat–syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2.2.1.2 Jenis – jenis Tabungan

Pada dewasa ini terdapat empat jenis tabungan, yaitu:

a. Tabungan Pembangunan Nasional (Tabanas)

Tabanas adalah bentuk-bentuk tabungan yang tidak terikat oleh jangka waktu

dengan syarat penyetoran dan pengambilan, untuk pertama kalinya diatur pada tahun

1971.

Tabanas tersebut terdiri dari:

1. Tabanas umum, yaitu tabanas yang berlaku bagi perorangan

dilaksanakan secara sendiri–sendiri oleh penabung yang bersangkutan.

Kegunaan tabanas:

a. Membantu program pemerintah dalam rangka pembangunan

b. Membiasakan masyrakat untuk menyisihkan atau menghimpun

sebagian dananya untuk keperluan masa depan.

c. Dapat digunakan untuk jaminan atas kredit

Jasa yang diberikan bank:

a. Simpanan s/d Rp 1.000.000 diberikan jasa 15% atau 1,25%

b. Diatas Rp 1.000.000 diberikan jasa 12% atau 1%

Syarat-syarat Tabanas:

a. Menyetor uang tunai (minimum Rp 250), cek atau bilyet giro

b. Dalam satu bulan dapat diambil hanya 2 kali

c. Penabung hanya dapat memiliki satu buku tabungan.

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Yaitu tabanas khusus yang dilaksanakan secara kolektif melalui

organisasi pemuda, sekolah dan satuan pramuka.

2. Tabanas Pegawai

Yaitu tabanas khusus para pegawai dari semua golongan kepangkatan

di lingkungan, departemen, lembaga, instansi pemerintah dan

perusahaan pemerintah maupun swasta yang pelaksanaannya

dilakukan secara kolektif.

b. Tabungan Ongkos Naik Haji (ONH)

Tabungan ongkos naik haji (ONH), yaitu setoran ongkos naik haji atas nama

calon jemaah haji untuk setiap musim haji yang bersangkutan. Besarnya ongkos naik

haji untuk setiap tahun atau musim haji ditetapkan untuk pertama kalinya Keputusan

Presiden tahun 1969.

c. Tabungan lainnya

Tabungan lainnya yaitu tabungan selain tabanas dan taska, misalnya tabungan

yang diterima oleh bank dari pegawai bank sendiri yang bukan dalam bentuk tabanas

dan taska, dan tabungan yang diterima oleh bank yang bukan penyelenggara tabanas

dan taska.

2.2.2 Deposito

2.2.2.1 Pengertian Deposito

Menurut Undang-undang No. 14 tahun 1967 tentang Pokok-pokok Perbankan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

hanya dapat dilakukan dengan jangka waktu tertentu menurut perjanjian antara pihak

ketiga dengan bank yang bersangkutan.”

Menurut Undang-undang No. 10 tahun 1998 tentang Perbankan Indonesia

“Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.”

2.2.2.2 Jenis – jenis Deposito

1) Deposito Berjangka (Time Deposit)

Deposito berjangka adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu sesuai tanggal yang duiperjanjikan antara deposan dan

bank. Deposito berjangka merupakan deposito yang diterbitkan dengan jenis jangka

waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai dari 1

bulan, 3 bulan, 6 bulan, 12 bulan s/d 24 bulan. Deposito berjangka diterbitkan atas

nama baik perorangan maupun lembaga. Artinya di dalam bilyet deposito tercantum

nama seseorang atau lembaga sipemilik deposito berjangka. Penarikan bunga

deposito berjangka dapat dilakukan secara tunai maupun pemindahbukuan dan setiap

bunga deposito dikenakan pajak dari jumlah bunga yang diterimanya.

Untuk menarik minat masyarakat, pihak bank dapat memberikan berbagai

insentif seperti hadiah atau ransangan. Insentif biasanya diberikan untuk jumlah

nominal yang besar baik berupa bunga khusus maupun insentif seperti hadiah atau

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

terhadap bank tersebut. Artinya deposito berjangka dengan nominal besar dan terus

dipertahankan untuk jangka waktu yang relatif lama.

2) Deposito Automatic Roll Over

Deposito automatic roll over adalah suatu bentuk lain dari deposito berjangka

dimana simpanan masyarakat (dalam bentuk deposito) yang telah jatuh tempo sesuai

dengan jangka waktu yang diperjanjikan, namun pihak deposan belum mengambilnya

maka secara otomatis terhadap simpanan tadi dilakukan perpanjangan waktu tanpa

menunggu persetujuan dari deposan.

3) Sertifikat Deposito

Sertifikat deposito merupakan hasil pengembangan dari deposito berjangka.

Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat

diperjualbelikan. Agar simpanan ini dapat diperjualbelikan dengan mudah maka

penarikan pada saat jatuh tempo dapat dilakukan atas unjuk, sehingga siapapun yang

memegang bukti simpanan tersebut dapat menguangkannya pada saat jatuh tempo.

Hal lain yang menjadi ciri dari sertifikat deposito adalah dalam hal pembayaran

bunganya. Apabila deposito berjangka bunga dibayarkan setelah dana mengendap,

maka bunga sertifikat deposito ini dibayarkan dimuka yaitu pada saat nasabah

menempatkan dananya dalam bentuk deposito.

4) Deposit on Call

Deposit on call adalah simpanan yang penarikannya hanya dapat dilakukan

dengan pemberitahuan lebih dahulu dalam jangka waktu tertentu sesuai dengan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

oleh nasabah yang tidak setiap saat perlu menarik dananya dan keperluan penarikan

dana itu dapat diprediksi oleh nasabah dalam jangka waktu tertentu.

2.2.2.3 Fungsi dan Manfaat Deposito

Fungsi deposito dapat dibagi dalam dua bagian yaitu:

1. Fungsi Intern

Maksudnya fungsi deposito ini sangat strategis dalam membantu kegiatan

operasional bank khususnya ruang lingkup bank itu sendiri. Jenis simpanan ini

merupakan salah satu sumber utama modal bank yang praktis penggunaannya karena

mempunyai limit waktu. Deposito ini bagi suatu bank berfungsi untuk memenuhi

kebutuhan modal suatu bank, dan disamping itu juga membantu menjaga posisi

likuiditas bank. Kebutuhan akan modal kerja suatu bank harus selalu dipenuhi setiap

saat sehubungan dengan salah satu fungsi utamanya yakni sebagai lembaga yang

menyalurkan dana dari masyarakat dalam bentuk kredit atau sebagai lembaga

pemberi kredit.

2. Fungsi Ekstern

Fungsi ekstern ini dikaitkan dengan fungsi yang ada diluar perusahaan bank

yakni sebagai lembaga yang bergerak dalam bidang jasa yang memeperlancar arus

pembayaran uang. Dalam upaya mencapai tujuan pembangunan nasional diharapkan

lembaga perbankan dapat berperan dalam mendukung peningkatan pertumbuhan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

nasional maupun internasional yang senantiasa bergerak cepat disertai tantangan yang

semakin luas, untuk itu bank harus mampu menghadapi persaingan yang sehat dan

efisien. Depositi ini merupakan sarana penghimpunan dana dalam jumlah yang besar,

dengan demikian pemerintah sangat mengharapkan inisiatif dari masyarakat untuk

menanamkan dana yang lebih ini melalui deposito demi meununjang pembangunan

yang senantiasa membutuhkan dana yang relatif besar.

Manfaat deposito adalah sebagai berikut

Setiap bank tentunya menginginkan memperoleh simpanan masyarakat dalam

jumlah yang besar, dengan banyaknya simpanan masyarakat di bank, maka bank akan

dapat memenuhi kebutuhan dari nasabah yang dapat memberikan lebih banyak

pinjaman kepada mereka yang membutuhkan.

Persaingan yang tajam menuntut setiap bank dapat mencari dan memperoleh

cara yang khusus serta menarik simpanan masyarakat ini. Dana deposito ini

disamping bermanfaat dalam pembiayaan aktifitas bank, juga berguna untuk

memenuhi kebutuhan dana pembangunan yang ditujukan untuk meningkatkan

kesejahteraan masyarakat.

2.2.3 Giro

2.2.3.1 Pengertian Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

atau dengan cara pemindahbukuan. Dalam pelaksanaan tata usaha giro dilakukan

melalui suatu rekening yang disebut rekening koran. Rekening ini digunakan juga

untuk menatausahakan kredit yang diberikan melalui rekening koran. Perkembangan

rekening giro pada bank tidak hanya melalui berdasarkan kepentingan bank semata

tetapi juga kepentingan masyarakat modern karena giro adalah uang giral yang juga

dipergunakan sebagai alat pembayaran yaitu melalui penggunaan cek.

Bagi pengusaha (kecil, menengah, ataupun besar, dan kaum menengah

keatas), mempunyai rekening giro pada bank sudah merupakan kebutuhan mutlak

demi kelancaran berbagai urusan bisnis dan urusan pembayaran. Salah satu segi yang

amat penting dalam peningkatan jumlah pemegang giro adalah kepercayaan

masyarakat terhadap bank tersebut dan pelayanan (service) yang menyenangkan

nasabah.

2.3 SUKU BUNGA

2.3.1 Pengertian Suku Bunga

Suku bunga adalah harga dari penggunaan uang atau bias juga dipandang

sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. Atau harga dari

meminjam uang untuk menggunakan daya belinya dan biasanya dinyatakan dalam

persen (%).

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang

berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada

bank (nasabah yang memperoleh pinjaman).

(Kasmir, 2002: 121)

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan

kepada nasabahnya, yaitu:

1. Bunga Simpanan yaitu bunga yang diberikan sebagai ransangan atau balas

jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan

merupakan harga yang harus dibayar bank kepada nasabahnya. Contoh: jasa.

2. Bunga Pinjaman yaitu bunga yang diberikan kepada para peminjam atau

harga yang harus dibayar oleh nasabah pinjaman kepada bank. Contoh: bunga

kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan

pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang

diterima nasabah. Baik bunga simpanan maupun bunga bunga pinjaman

masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga

pinjaman tinggi, maka secara otomatis bunga pinjaman juga berpengaruh naik dan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2.3.2 Teori Tingkat Suku Bunga

2.3.2.1 Teori Klasik

Teori bunga aliran klasik dinamakan “The Pure Theory of Interest”. Menurut

teori ini, tinggi rendahnya tingkat bunga ditentukan oleh permintaan dan penawaran

akan modal. Jadi modal telah dianggap sebagai harga dari kesempatan penggunaan

modal. Sama seperti harga barang-barang dan jasa , tinggi rendahnya ditentukan oleh

permintaan dan penawaran, demikian pula tinggi rendahnya bunga modal ditentukan

oleh permintaan dan penawaran modal.

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga pada

perekonomian akan mempengaruhi tabungan (saving) yang terjadi. Berarti keinginan

masyarakat untuk menabung sangat tergantung pada tingkat bunga. Makin tinggi

tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat

akan terdorong untuk mengorbankan pengeluaran guna menambah besarnya

tabungan. Jadi tingkat suku bunga menurut klasik adalah balas jasa yang diterima

seseorang karena menabung atau hadiah yang diterima seseorang karena menunda

konsumsinya.

Investasi merupakan fungsi tingkat suku bunga. Semakin tinggi tingkat bunga,

semakin kecil keinginan masyarakat untuk mengadakan investasi. Karena keuntungan

yang diharapkan dari investasi tersebut akan lebih dari tingkat bunga (biaya

penggunaan pinjaman tersebut). Bilamana terjadi kondisi tingkat bunga dalam

keseimbangan, artinya tidak ada dorongan untuk menabung akan sama dengan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Tingkat keseimbangan bunga berada pada io dimana pada tingkat bunga ini

tingkat tabungan yang terjadi sama dengan tingkat investasi. Bilaman tingkat bunga

bergerak naik (berpindah dari io ke i1), maka jumlah investasi (keinginan investor

guna melakukan investasi) berkurang. Kondisi yang terjadi pada tingkat bunga i1

dananya (mereka akan bersaing menawarkan sehingga tingkat bunga pada i1) akan

bergerak turun atau kembali pada tingkat bunga io.

Interest

Saving

i1

i0

i2 i1

i2 i0

0 S2 S0 S1

Gambar 2.1

Tingkat Bunga Menurut Klasik

Apabila tingkat bunga io bergerak turun pada tingkat bunga i2, para investor

(pengusaha) akan bersaing guna memperoleh dana (tabungan) yang jumlahnya kecil

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

sama dengan interaksi antara penawaran dengan permintaan suatu barang. Sejalan

dengan proses terjadinya harga pasar suatu barang, maka tingkat bungapun ditentukan

antara keseimbangan penawaran tabungan dan permintaan tabungan. Jadi tingkat

bungalah sebagai penggerak antara keseimbangan tabungan dan investasi.

Pendapat klasik tentang tingkat bunga ini didasarkan pada Hukum Say

(pendapat Baptis Say) bahwa penawaran akan menciptakan permintaannya sendiri.

Dengan berttitik tolak dari Hukum Say ini maka setiap tabungan akan otomatis sama

dengan investasi. Tingkat bunga yang mengalami penurunan dan kenaikan atau

bergerak naik turun dari titik keseimbangan, maka pergerakan naik turunnya tingkat

bunga hanya bersifat sementara. Bilamana telah tejadi tarik menarik penawaran dan

permintaan atau bekerjanya mekanisme harga (aeperti pada pasar barang) tingkat

bunga keseimbangan akan tercipta kembali.

2.3.2.2 Teori Keynes

Teori ini dikemukakan oleh Keynes dan dinamakan “Liqudity Preference

Theory of Interest”. Menurut Keynes tingkat bunga ditentukan oleh preference dan

suplly of money. Liquidity preference adalah keinginan memegang atau menahan

uang didasarkan tiga alasan yaitu motif transaksi, berjaga-jaga dan motif spekulasi.

Ahli-ahli ekonomi sesudah klasik pada umumnya memberikan sokongan pada

pandangan Keynes yang berkeyakinan bahwa tingakat bunga merupakan balas jasa

yang diterima seseorang karena orang tersebut mengorbankan liquidity preferencenya

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Permintaan uang mempunyai hubungan yang negative dengan tingkat bunga.

Hubungan yang negative antara permintaan uang dengan tingkat bunga ini dapat

diterangkan Keynes, dia mengatakan bahwa masyarakat mempunyai pendapat tentang

adanya tingkat bunga nominal (natural rate). Bilamana tingkat bunga turun dari

tingkat bunga nominal dalam masyarakat ada suatu keyakinan memegang obligasi

(surat berharga) pada saat suku bunga naik (harga obligasi mengalami penurunan)

pemegang obligasi tersebut akan menderita kerugian (capital loss). Guna

menghindari kerugian ini, tindakan yang dilakukan adalah menjual obligasi denga

sendirinya akan mendapatkan uang kas, dan uang kas ini yang akan dipegang pada

saat suku bunga naik. Hubungan inilah yang disebut motif spekulasi permintaan uang

karena masyarakat akan melakukan spekulasi tentang obligasi dimasa yang akan

datang.

Tanggapan Keynes yang kedua adalah berhubungan dengan ongkos (harga)

memegang uang kas, karena makin tinggi tingkat bunga makin besar ongkos

memegang uang kas. Hal ini akan menyebabkan keinginan memegang uang kas juga

akan makin menurun. Bila tingkat bunga turun berarti ongkos memegang uang

rendah, sehingga permintaan uang kas naik. Permintaan ini akan menentukan tingkat

bunga. Tingkat bunga keseimbangan pada io terjadi bila jumlah kas yang ditawarkan

(uang beredar) sama dengan yang diminta. Bila terjadi peningkatan suku bunga (di

atas io) masyarakat akan menginginkan uang kas lebih sedikit dengan membeli

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Bilamana tingkat bunga yang terjadi berada dibawah keseimbangan (io)

masyarakat akan menginginkan uang kas lebih besar. Ini perlu agar menjual obligasi

yang dipegang. Tindakan untuk menjual inilah yang mendesak harganya turun dan

tingkat bunga akan bergerak naik.

Tingkat bunga

Jumlah uang

io

liquidity preference

0 M3 Permintaan uang

Gambar 2.2

Tingkat Bunga Menurut Keynes

2.3.3 Perubahan Penawaran Uang dan Suku Bunga

Menurut Teori Ferri Fabozzi dalam bukunya yang berjudul “Pasar dan

Lembaga Keuangan” pada tahun 1999, perubahan penawaran uang memiliki tiga efek

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

1. Efek Likuiditas

Efek ini merupakan reaksi awal suku bunga terhadap perubahan

penawaran uang. Jika penurunan uang meningkat, reaksi awalnya

adalah turunnya suku bunga. Alasan bagi penurunan tersebut adalah

bahwa kenaikan penawaran uang mewakili pergerakan kurva

panawaran.

2. Efek Pendapatan

Perubahan-perubahan dalam penawaran uang jelas mempengaruhi

perekonomian. Secara umum peningkatan uang beredar menyebabkan

ekspansi ekonomi, yaitu lebih banyak pinjaman yang tersedia, maka

akan lebih banyak individu yang dipekerjakan dan bekerja lebih lama,

serta lebih banyak barang dan jasa yang dibeli oleh kensumen dan

produsen. Jadi perubahan uang beredar bias menyebabkan pendapatan

berubah.

3. Efek Ekspektasi Harga

Efek ekspektasi harga biasanya terjadi jika pertumbuhan uang beredar

terjadi pada saat output tinggi. Karena tingkat harga mempengaruhi

fungsi permintaanuang, efek ekspektasi harganya adalah peningkatan

suku bunga. Kenaikan tersebut. Karena permintaan terhadap saldo

uang bergerak keatas. Efek positif ini menggerakkan suku bunga

dalam arah yang sama dengan efek pendapatan, dan berlawanan arah

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2.3.4 Faktor-faktor Yang Mempengaruhi Suku Bunga

Agar keuntungan yang diperoleh bank dapat maksimal, maka pihak manajemen

bank harus pandai dalam menetukan besar kecilnya komponen suku bunga. Hal ini

disebabkan apabila salah dalam menentukan besar kecilnya komponen suku bunga

maka akan dapat merugikan bank itu sendiri. Faktor-faktor yang mempengaruhi

penentuan suku bungs yaitu:

1. Kebutuhan Dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan yaitu,

seberapa besar kebutuhan dana yang diinginkan. Apabila bank

kekurangan dana, sementara permohonan pinjaman meningkat, maka

yang dilakukan oleh bank agar dan tersebut cepat terpenuhi adalah

dengan meningkatakan suku bunga simpanan. Namun peningkatan

suku bunga simpanan juga akan meningkatkan suku bunga pinjaman.

Sebaliknya apabila dana yang ada dalam simpanan di bank banyak,

sementara permohonan pinjaman sedikit maka bung simpanan akan

turun.

2. Target Laba yang Diinginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan

target laba merupakan salah satu komponen dalam menentukan besar

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

bunga pinjaman juga besar dan demikian sebaliknya. Namun untuk

menghadapi pesaing target laba dapat diturunkan seminimal mungkin.

3. Kualitas Jaminan

Kualitas jaminan juga diperuntukkan untuk bunga. Semakin likuid

jaminan (mudah dicairkan) yang diberikan, maka semakin rendah

bunga kredit yang dibebankan dan demikian sebaliknya.

4. Kebijaksanaan Pemerintah

Dalam menentukan bunga simpanan maupun bunga pinjaman, bank

tidak boleh mlebihi batasan yang sudah ditetapkan oleh pemerintah.

Artinya ada batasan maksimal dan ada batasan minimal.untuk suku

bunga yang diizinkan. Tujuannya adalah agar bank dapat bersing

sacara sehat.

5. Jangka Waktu

Baik untuk bunga simpanan maupun bunga pinjaman, faktor jangka

waktu sangat menentukan. Semakin panjang jangka waktu pinjaman,

maka semakin tinggi bunganya. Hal ini disebabkan besarnya

kemungkinan resiko macet dimasa mendatang. Demikian pula

sebaliknya jika pinjaman berjangka waktu pendek, maka bunganya

relatif rendah. Akan tetapi untuk bunga simpanan berlaku sebaliknya,

semakin panjang jangka waktu maka bunga simpanan semakin rendah

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

6. Reputasi Perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama

untuk bunga pinjaman. Bonafiditas suatu perusahaan yang akan

memperoleh kredit sangat menentukan tungkata suku bunga yang akan

dibebankan nantinya, karena biasanya perusahaan yang bonafid

kemungkinan resiko kredit macet dimasa mendatang relatif kecil dan

demikian sebaliknya perusahaan yang kurang bonafid factor resiko

kredit macet cukup besar.

7. Produk yang Kompetitif

Produk yang kompetitif sangat menentukan besar kecilnya pinjaman.

Kompetitif maksudnya adalah produk yang dibiayai sangat laku di

pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan

relatif rendah jika dibandingkan dengan produk yang kurang

kompetitif. Hal ini disebabkan produk yang kompetitif tingkat

perputaran produknya tinggi sehingga pembayarannya diharapkan

lancar.

8. Hubungan Baik

Biasanya bunga pinjaman dikaitkan dengan factor kepercayaan kepada

seseorang atau lembaga. Dalam prakteknya, bank menggolongkan

nasabahnya antara nasabah uatam (primer) dan nasabah biasa

(sekunder).

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

Dalam kondisi tidak stabil dan bank kekurangan dana sementara maka

tingkat persaingan dalam memperebutkan dana simpanan cukup ketat,

maka bank harus bersaing ketat dengan bank lainnya.

2.4. INFLASI

2.4.1 Pengertian Inflasi

Inflasi adalah suatu proses kenaikan tingkat harga yang terjadi terus menerus

dan pada arah yang tetap menaik yang disebapkan oleh kelebihan permintaan diatas

kapasitas penawaran.

2.4.2 Jenis-jenis Inflasi

2.4.2.1 Berdasarkan Penyebabnya 1. Demand Pull Inflation

Inflasi ini timbul karena adanya permintaan keseluruhan yang tinggi disatu

pihak, di pihak lain kondisi produksi telah mencapai kesempatan kerja penuh ( full

employment ). Jika kondisi produksi telah berada pada kesempatan kerja penuh, maka

kenaikan permintaan tidak lagi mendorong kenaikan output ( produksi ), tetapi hanya

mendorong kenaikan harga-harga yang biasa akibatnya sesuai dengan hukum

permintaan, bila permintaan banyak sementara penawaran tetap maka harga akan

naik. Dan bila ini berlangsung terus menerus akan mengakibatkan inflasi yang

berkepanjangan. Oleh karenanya untuk membatasi itu diperlukan adanya pembukaan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009 2. Cosh Push Inflation

Cosh Push Inflation adalah yang terjadi akibat pergeseran kurva penawaran

agrebat. Pada kondisi Cosh Push Inflation, penawaran lebih rendah jika dibandingkan

dengan tingkat permintaan. Ini terjadi karena kenaikan harga faktor produksi

sehingga produsen terpaksa mengurangi produksinya sampai pada jumlah tertentu.

Penawaran total terus menurun karena semakin mahalnya biaya produksi. Apabila

keadaan tersebut berlangsung cukup lama maka terjadilah inflasi. Karena biaya

produksi yang menimbulkan cosh push inflation didorong oleh beberpa faktor sebagai

berikut :

a. Adanya tuntutan kenaikan upah dari para pekerja yang biasanya dikordinir

oleh organisasi serikat buruh.

b. Adanya industri yang monopolis, yang memberi kekuatan kepada pengusaha

untuk menguasai pasar dan selanjutnya menaikkan harga lebih tinggi.

c. Kenaikan harga bahan baku industri.

2.4.2.2 Berdasarkan Asal Terjadinya 1. Domestic Inflation (Inflasi Domestik)

Inflasi domestik adalah inflasi yang berasal dari dalam negeri (domestik).

Kenaikan harga disebapkan karena adanya kejutan dari dalam negeri, baik karena

perilaku masyarakat maupun perilaku pemerintah dalam mengeluarkan

kebijakan-kebijakan. Kenaikan harga terjadi secara absolut, akibatnya terjadilah inflasi atau

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2. Imported Inflation (Inflasi Luar Negeri)

Imported Inflation adalah inflasi yang terjadi di dalam negeri karena adanya

pengaruh harga dari luar negeri, terutama barang-barang impor atau bahan baku

industri yang masih belum dapat diproduksi di dalam negeri.

2.4.2.3 Berdasarkan Intensitasnya 1. Creeping Inflation

Creeping Inflation adalah Inflasi yang terjadi dengan laju pertumbuhan

berlangsung lambat.

2. Hyper Inflation

Infalasi ini sangat berat yang timbul akibat adanya kenaikan harga-harga yang

umum yang berlangsung sangat cepat. Inflasi jenis ini dapat merusak struktur

perekonomian negara.

2.4.2.4 Berdasarkan Sudut Bobotnya 1. Inflasi Ringan

Yaitu inflasi yabng ditandai dengan kenaikan harga berjalan secara lambat

dengan persentase yang kecil serta dalam jangka waktu yang relatif lama.

2. Inflasi Sedang

Yaitu inflasi yang ditandai dengan kenaikan harga yang lebih cepat dan perlu

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009 3. Inflasi Berat

Yaitu inflasi yang ditandai dengan kenaikan harga yang cukup besar dan

kadang-kadang berjalan dalam waktu yang relatif pendek.

4. Inflasi Sangat Berat

Yaitu inflasi dengan laju pertumbuhan melampaui 100% per tahun.

2.4.3 Penyebab Timbulnya Inflasi dan Dampaknya

Adapun yang menjadi penyebab timbulnya inflasi antara lain :

1. Pemerintah telah berambisi untuk menguasai sumber-sumber ekonomi dalam

jumlah besar yang seharusnya diserahkan pada pihak swasta.

2. Adanya efek phisikologi di kalangan masyarakat, seperti isu devaluasi yang

menyebapkan permintaan masyarakat terhadap produk barang melonjak

drastis

3. Berbagai golongan dan pelaku ekonomi berusaha memperoleh tambahan

pendapatan yang lebih besar dengan cara menaikkan tingkat produktivitas

mereka.

4. Adanya kebijakan pemerintah, baik yang bersifat ekonomi maupun non

ekonomi yang dapat memicu kenaikan harga.

5. Pengaruh alam yang dapat menurunkan produksi dan menaikkan harga,

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

6. Pengaruh inflasi dari luar negeri, seperti meningkatnya harga barang-barang

impor dan komponem atau bahan-bahan baru yang belum sanggup diproduksi

di dalam negeri.

Dampak inflasi sangat luas dan beraneka ragam serta menurunkan tingkat

kesejahteraan hidup masyarakat. Laju tingkat pertumbuhan inflasi yang tinggi akan

merusak struktur ekonomi dan akan melemahkan kinerja perekonomian suatu negara.

Dampak inflasi tidak hanya dibidang ekonomi, tetapi juga dapat mempengaruhi sosial

politik suatu negara.

Dampak inflasi antara lain :

1. Equity Effect

Equity Effect adalah dampak inflasi terhadap pendapatan. Dampak inflasi

terhadap pendapatan bersifat tidak merata, ada yang mengalami kerugian terutama

mereka yang berpenghasilan tetap dan ada pula yang mengalami keuntungan dengan

adanya inflasi. Mereka yang berpenghasilan tetap akan mengalami penurunan nilai

riil dari penghasilannya, sehingga daya belinya menjadi lemah. Sebaliknya dengan

terjadinya inflasi, kelompok- kelompok yang mendapatkan keuntungan adalah

mereka yang memperoleh kenaikan atau peningkatan pendapatan dengan dengan

tingkat persentase yang lebih besar daripada tingkat inflasi. Selain itu inflasi akan

mengakibatkan terjadinya perubahan pada distribusi pendapatan dan kekayaan

masyarakat. Inflasi seolah-olah berfungsi sebagai pajak bagi seseorang dan

merupakan subsidi bagi orang yang berpenghasilan rendah. Namun jika keadaan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

kesenjangan antara kelompok yang berpenghasilan tinggi dan kelompok yang

berpenghasilan menengah kebawah, antara kelompok kaya dan miskin dan antara

kelompok konglomerat dan kelompok pengusaha menengah kebawah yang semakin

lama akan merusak tatanan perekonomian dan melumpuhkan sektor ekonomi.

2. Efficiency Effect

Inflasi juga dapat mengubah pola alokasi faktor-faktor produksi. Harga-harga

faktor produksi semakin meningkat. Perubahan tersebut dapat terjadi melalui

kenaikan permintaan akan berbagai macam barang yang selanjutnya akan mendorong

perubahan dalam produksi beberapa barang tertentu. Dengan adanya inflasi,

permintaan barang-barang tertentu akan mendorong peningkatan produksi terhadap

barang-barang tersebut. Kenaikan produksi yang demikian akan mengubah pola

alokasi faktor produksi barang-barang tersebut akan menjadi lebih efisien.

2.4.4 Model Teori Inflasi 2.4.4.1 Teori Kuantitas

Teori ini merupakan teori yang paling tua dan merupakan teori yang

mendekati inflasi dari segi permintaan. Teori ini kemudian dikembangkan lebih lanjut

oleh sekelompok ekonom dari Chicago University, yang juga dikenal sebagai

kelompok monetaris.

Menurut toeri kuantitas ada dua faktor yang berperan dalam terjadinya inflasi,

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

1. Jumlah Uang Beredar

Inflasi hanya akan terjadi kalau ada pertambahan uang yang beredar baik uang

kartal maupun uang giral. Bila jumlah uang tidak ditambah, inflasi akan berhenti

dengan sendirinya.

2. Psikolog (harapan masyarakat mengenai kenaikan harga-harga pada masa yang

akan datang). Hal ini dapat mempercepat laju inflasi.

2.4.4.2 Teori Keynes

Teori inflasi menurut pendakatan ini mengatakan bahwa inflasi terjadi karena

sesuatu kelompok masyarakat ingin hidup diluar batas kemampuan ekonominya,

sehingga proses inflasi merupakan proses tarik menarik antar golongan masyarakat

untuk memperoleh bagian dana masyarakat yang lebih besar daripada yang mampu

disediakan oleh masyarakat sendiri. Kalau hal ini selalu terjadi maka kan timbul

kesenjangan inflasi/inflationary gap. Tekanan dari golongan ini akan mengakibatkan

kenaikan biaya. Inflationary Gap ini dapat ditimbulkan oleh pemerintah yang

menjalankan defisit dalam anggaran belanjanya yang dibiayai untuk mencetak uang

baru. Selain itu dapat ditimbulkan oleh pengusaha swasta yang ingin melakukan

investasi baru dan memperoleh pembiayaan dari kredit bank dan serikat buruh yang

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2.4.4.3 Teori Strukturalis

Teori ini merupakan teori inflasi yang didasarkan pada pengalaman di

negara-negara Amerika latin dan mengaitkan timbulnya inflasi. Dan karenanya sering pula

disebut toeri inflasi jangka panjang.

Inflasi ini timbul disebapkan oleh adanya kelemahan dan hambatan struktural

dalam struktur ekonomi. Hambatan-hambatan struktural tersebut bisa berupa tidak

elastisnya penawaran bahan makanan yang disebapkan oleh cukup besarnya peran

faktor musim atau cuaca, disamping masih tradisionalnya proses produksi bahan

makanan serta rendahnya produktivitas petani. Keadaan ini juga dipengaruhi oleh

adanya urbanisasi yang cepat, yang disatu pihak menyebapkan tenaga penghasil

bahan makanan berkurang, dilain pihak dengan meningkatnya pendapatan juga akan

mendorong kenaikan daripada permintaan akan bahan makanan, padahal penawaran

tidak mencukupi.

2.4.5 Kebijakan Dalam Menanggulangi Inflasi

Inflasi yang terus menerus bisa mengakibatkan kondisi perekonomian

semakin hancur. Kebijakan pemerintah dalam menanggulangi inflasi tersebut adalah:

2.4.5.1 Kebijakan Moneter

Yaitu langkah-langkah pemerintah yang dilaksanakan oleh Bank Sentral/Bank

Indonesia untuk mempengaruhi (merubah) penawaran uang dalam perekonomian atau

merubah tingkat bunga untuk mempengaruhi pengeluaran. Adapun langkah-langkah

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

1. Tight Money Policy (Kebijakan Uang Ketat)

Tight Money Policy adalah kebijakan untuk mengurangi jumlah uang beredar.

Kebijakan ini merupakan suatu kebijakan dari Bank untuk menjual surat-surat

berharga ini ditujukan kepada bank-bank, maka hal ini selain berakibat berkurangnya

uang dari tangan masyarakat, tetapi berkurangnya uang di tangan badan-badan kredit

juga. Berkurangnya jumlah uang ditangan masyarakat menyebapkan permintaan

terhadap barang berkurang dan barang-barang di pasar hanya dapat dijual seluruhnya

apabila harga diturunkan dan dengan telah terealisasinya hal ini, tekanan inflasipun

dapat dikurangi.

2. Menaikkan Suku Bunga SBI (Sertifikat Bank Indonesia)

Keinginan dari orang-orang atau badan-badan usaha untuk mengadakan

pinjaman kepada badan-badan kredit berhubungan erat dengan keuntungan yang

diharapkan dri investasi yang akan dijalankannya dan besarnya bunga yang harus

dibayar dari modal yang dipinjam. Bilamana bunga pinjaman semakin besar, maka

ada kecenderungantertahannya aktiva yang besar yang pembiayaannya didasarkan

atas peminjaman dari badan kredit. Dengan demikian jelaslah bahwa kenaikan tinkat

bunga dari bank akan mengurangi keinginan badan-badan kredit untuk mengadakan

peminjaman untuk memenuhi permintaan pinjaman masyarakat, yang berarti

besarnya kredit dari badan kredit berkurang, yang berarti pula mengurangi tekanan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

3. Menurunkan Nilai Tukar Mata Uang

Dengan melakukan intervensi terhadap mata uang asing, maka nilai tukar

akan dapat diatur, sehingga akan mempermudah biaya impor barang-barang material

(input).

2.4.5.2 Kebijakan Fiskal

Yaitu langkah-langkah pemerintah membuat perubahan dalam bidang

perpajakan dan pengeluaran pemerintah dengan maksud untuk mempengaruhi

pengeluaran dalam perekonomian. Dalam menaggulangi inlasi pemerintah dapat

melakukan kebijakan fiskal antara lain:

1. Menaikkan Pajak

Dengan menaikkan pajak maka pemerintah akan dapat mengurangi jumlah

uang beredar. Karena dengan menaikkan pajak berarti penghasilan seseorang akan

berkurang, karena sebagian dari penghasilannya itu dalam bentuk pajak telah

diberikan kepada pemerintah. Apabila penghasilan seseoang berkurang maka tenaga

pebelanjaan juga berkurang, dan apabila pembeli berkurang, maka harga

barang-barang tidak mungkin naik lagi, melainkan akan turun seimbang dengan jumlah uang

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2. Menurunkan Pengeluaran Pemerintah

Pengeluaran pemerintah harus diperkecil sedikit demi sedikit, walaupun

begitu sulit. Salah satu usaha dalam melakukan penurunan pengeluaran pemerintah

yakni dengan menetralisisr kenaikan pengeluaran swasta sehingga pengeluaran dalam

perekonomian dapat dikendalikan. Selain itu dengan menaikkan pajak dan

mengadakan pinjaman pemerintah juga diharapkan dapat memperkecil pengeluaran

pemerintah.

3. Mengurangi Biaya Ekonomi Yang Tinggi

Dengan melakukan deregulasi-deredulasi dalam perizinan serta kemudahan

dalam pendistribusian barang dapat mengakibatkan harga barang menjadi turun atau

palin tidak tetap, sehingga perekonomian tidak berada dalam keadaan inflasi.

2.4.5.3 Kebijakan Non Moneter 1. Menaikkan Hasil Produksi

Cara ini cukup efektif karena inflasi pada dasarnya terjadi karena kenaikan jumlah

barang yang dihasilkan tidak seimbang dengan jumlah uang yang beredar di

masyarakat. Melalui kegiatan ini diupayakan dengan mengerjakan factor-faktor

produksi pada kapasitas penuh, dan memberi prioritas/subsidi kepada factor produksi

yang sangat sensitive terhadap inflasi artinya memberi bantuan kepada usaha-usaha

untuk memproduksikan barang yang persediaannya terbatas dan sangat dibutukan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

2. Kebijaksanaan Gaji/Upah

Kenaikan gaji/upah dapat dilakukan hanya apabila produktivitas umum bertambah.

Jadi sejalan dengan naiknya hasil produksi para pekerja, upah boleh dinaikkan

sebanding dengan peningkatan produktivitas tersebut. Dengan menstabilisasikan gaji

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam

pengumpulan data atau informasi empiris guna memecahkan permasalahan dan

menguji hipotesa penelitian. Dalam mengumpulkan data yang diperlukan dalam

penyusunan skripsi ini, penulis menggunakan cara sebagai berikut:

3.1 Lokasi penelitian

Penelitian ini dilakukan pada PT. Bank Rakyat Indonesia (Persero) Tbk

Cabang Balige yang terletak di jalan Sisingamangaraja No. 188 Balige Kabupaten

Toba Samosir.

3.2 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa pengaruh tingkat suku bunga

dan inflasi terhadap penghimpunan dana pihak ketiga di PT. BRI (Persero) Tbk

Cabang Balige.

3.3 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

buku literatur serta sumber lain yang berhubungan dengan penelitian, dalam bentuk

time series yang bersifat kuantitatif yaitu berupa data bulanan dalam bentuk angka

dalam ukuran waktu 24 bulan dari Januari 2006 sampai dengan Desember 2007 yang

diperoleh dari Bank Rakyat Indonsia Cabang Balige.

3.4 Metode dan Teknik Pengumpulan Data

Dalam penyusunan skripsi ini penulis menggunakan metode pengumpulan

data yang diperoleh dari instansi yang terkait yang diperoleh dari publikasi resmi

yang berhubungan dengan penelitian. Data yang dipergunakan adalah dengan

melakukan pencatatan langsung yang diperoleh dari laporan BRI Cabang Balige

dengan kurun waktu 24 bulan.

3.5 Pengolahan Data

Penulis melakukan pengolahan data dengan metode statistika mengunakan

program E-views 4.1 dalam penulisan skripsi ini.

3.6 Model Analisis Data

Model analisis yang digunakan dalam menganalisis data adalah model

Ekonometrika. Dalam menganalisis data yang diperoleh untuk mengetahui seberapa

besar pengaruh variabel-variabel bebas terhadap variabel terikat maka digunakan

model ekonometrik dengan meregresikan variabel-variabel yang ada dengan

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

digunakan dianalisis secara kwantitatif dengan menggunakan analisis statistika yaitu

persamaan regresi linear berganda.

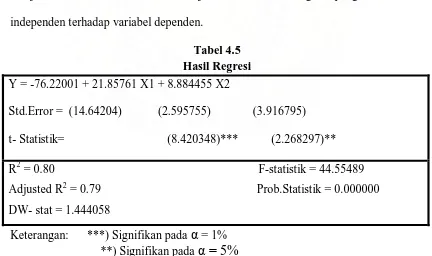

Model persamaannya adalah sebagai berikut:

Y = f (X1,X2)……….(1)

Kemudian fungsi tersebut dispesipikasikan kedalam bentuk model persamaan

regresi linier sebagai berikut:

Y = +β1X1 +β2X2 +µ ………

Dimana:

Y = Jumlah dana pihak ke tiga dalam bentuk tabungan Giro dan

Deposito (Milyar Rupiah)

β = Koefisien regresi

µ = Term of Error ( Kesalahan pengganggu)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai beikut:

,

Artinya jika X1 tersebut meningkat maka Y (jumlah dana pihak

Isabella Hutasoit : Analisis Pengaruh Tingkat Suku Bunga Dan Inflasi Terhadap Penghimpunan Dana Pihak Ketiga Di PT. Bri Persero Tbk Cabang Balige, 2009.

USU Repository © 2009

,

Artinya jika X2 (inflasi) meningkat maka Y (jumlah dana pihak

ketiga) akan mengalami peningkatan, ceteris paribus.

3.7 Test Goodness of Fit (Uji kesesuaian) 3.7.1 Koefisien Determinasi (R- Squere)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan

variabel independen secara bersama-sama memberi penjelasan terhadap

variabel-variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0≤R2≤1).

3.7.2 Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk

mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap

variable dependen dengan menganggap variabel lainnya konstan. Dalam uji ini

digunakan hipotesis sebagai berikut:

Ho : bi = b

Ha : bi ≠b

Dimana bi adalah koefisien variabel independen ke-i nilai para meter

hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X terhadap

Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu Ho ditolak. Hal

ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata