LAPORAN TUGAS AKHIR

KESADARAN DAN KEPEDULIAN MASYARAKAT DALAM PELUNASAN PAJAK BUMI DAN BANGUNAN (PBB) DI KELURAHAN PASAR BARU

KECAMATAN TEBING TINGGI KOTA, KOTA TEBING TINGGI

OLEH : MELISA HARJA

072600020

untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberi dan melimpahkan kasih karunia-nya kepada penulis, sehingga penulis dapat menyelesaikan Tugas Akhir ini sesuai dengan maksud dan tujuan yang diharapkan. Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial Dan Politik Universitas Sumatera Utara. Adapun judul yang diambil dalam penyusunan Tugas Akhir adalah “ Kesadaran Dan Kepedulian Masyarakat dalam Pelunasan Pajak Bumi dan Bangunan (PBB) di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi “.

Pada kesempatan ini, penulis ingin menyampaikan terima ksih kepada pihak yang telah memberikan dukungan dan bimbingan kepada penulis. Penulis ingin mengucapkan terima kasih yang tulus dan penuh kerendahan hati kepada :

1. Bapak Prof. Dr. M. Arif Nasution, M.A. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik.

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si, selaku Ketua Jurusan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Politik. 3. Ibu Elita Dewi MSP selaku Sekretaris Jurusan Program III Adsministrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik.

5. Bapak dan Ibu Staf Pengajar serta pegawai Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang membantu kelancaran perkuliahan penulis.

6. Ibu Maya Soraya, S, SOS, MSP selaku Lurah di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi dan seluruh pihak yang membantu penyelesaian Tugas Akhir ini.

7. Kepada Orang Tua yang paling aku sayangi Hendra Harja dan Fenti Hendrika Hrp, terima kasih ya uda memberikan banyak motivasi nasehat kepada penulis dalam menyelesaikan Tugas Akhir ini. Penulis sangat bersyukur buat kalian dalam hidup ku.

8. Buat adik-adik ku yang tersayang Hardianty Harja, Hartati Harja, Oky Alwin sah, terima kasih ya dek uda memberikan kakak mu ini semangat dalam hal apapun. Yang special buat mie2, yang sudah membantu penulis untuk menyelesaikan Tugas Akhir ini.

9. Buat Doli iskandar Nst. Terima kasih ya sudah meminjamkan penulis laptop untuk menyelesaikan Tugas Akhir ini.

10.Buat sahabat-sahabat ku Eriani Safitri, Sri Hervina, Friska Madina terima kasih banyak sudah membantu penulis dalam hal apapun selama perkuliahan dan penyelesaian Tugas Akhir ini.

11. Buat Andri Christian Marbun, terima kasih uda memberikan aku motivasi dan semangat dalam hal apa pun selama ini.

13.Buat kawan-kawan 1 kelas ku anak kelas A stambuk ’07

14.Buat kawan-kawan SMA aku dulu Dinda Sasmita Lubis, Mira Ulfah, Novi Dewi, Astina, Marhama, terima kasih ya.

Medan, Juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Ruang Lingkup PKLM ... 4

C. Tujuan Dan Manfaat PKLM ... 5

D. Metode PKLM ... 5

E. Metode Pengumpulan Data ... 6

F. Sistematika Penulisan Laporan PKLM ... 7

BAB II GAMBARAN UMUM LOKASI OBJEK PKLM...10

A. Keadaan Geografis……….10

B. Gambaran Umum ... 11

C. Keadaan Dan Jumlah Penduduk ... 11

D. Jenis Mata Pencaharian Penduduk ... 12

E. Jumlah Penduduk Menurut Agama ... 13

BAB III GAMBARAN DATA PAJAK/RETRIBUSI

DAN PUNGUTAN-PUNGUTAN LAIN ... 22

A. Dasar-Dasar Perpajakan ... 22

B. Pengertian Pajak Bumi Dan Bangunan ... 32

C. Sifat PBB ... 33

D. Objek PBB ... 34

E. Subjek PBB ... 36

F. Tarif Pajak Terutang, dan Nilai Jual Kena Pajak ... 37

G. Tahun Pajak, Saat, dan Tempat Pajak Terutang ... 38

H. Pendaftaran, Surat Pemberitahuan Objek Pajak, Surat Ketetapan Pajak ... 38

I. Tata Cara Pembayaran Dan Penagihan ... 39

J. Keberatan Banding ... 41

K. Pengurangan Banding ... 43

L. Pengurangan Denda Administrasi ... 45

BAB IV PENYAJIAN DAN ANALISA DATA ... 48

A. Kesadaran Dan Kepedulian Masyarakat Dalam Membayar PBB di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi ... 48

B. Faktor-Faktor yang Menyebabkan Kurangnya Kesadaran WP Dalam Membayar PBB ... 49

BAB V KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B. Saran ... 56

BAB I

PENDAHULUAN

A.

Latar Belakang Praktik Kerja Lapangan Mandiri(PKLM)

Praktik kerja lapangan mandiri secara sederhana adalah suatu cara kerja yang langsung dapat membimbing kita ke dalam dunia kerja yang nyata guna memberikan kita arah dan cara yang lebih baik dalam melakukan pekerjaan. Sedangkan yang dimaksud dengan praktik kerja lapangan mandiri secara umum adalah kegiatan intrakulikuler yang dilakukan mahasiswa secara mandiri yang bertujuan memberikan pengalaman praktus di lapangan yang berhubungan langsung dengan teori keahlian yang diterima para dosen, khusus nya dosen program study diploma III administrasi perpajakan Fisip USU. Karena sifatnya hanya untuk memberikan pengalaman dan belajar keahlian secara praktik, maka bantuan yang diberikan cenderung terbatas.

Dalam pelaksanaan Pembanguan Nasional dibutukan dana yang sangat besar yang berguna untuk membiayai pengeluaran-pengeluaran dalam pembangunan tersebut. Dana tersebut diperoleh dari penerimaan sektor migas dan non migas.

Pajak sebagai salah satu pemasukan negara yang cukup besar jumlahnya dibandingkan dengan pemasukan migas dan non migas. Oleh karena itu perlu diadakan pembaharuan dalam sistem perpajakannya sehingga kemampuan negara dan masyarakat dalam membiayai pembangunan dari sumber-sumber dalam negeri semakin meningkat untuk mendorong pemerataan pembangunan serta memungkinkan pemanfaatan Sumber Daya Alam secara optimal.

Salah satu jenis pajak yang dipungut oleh negara adalah Pajak Bumi Bangunan(PBB). Dimana PBB adalah pajak pusat yang kewenangan pemungutannya ada pada pemerintah pusat dan diselenggarakan oleh Direktorat Jendral Pajak. PBB juga salah satu pajak yang bersifat objektif dimana dalam menentukan pajak terhutang hanya memperhatikan objek pajaknya saja.

Dalam UU PBB No.12 tahun 1985 sebagaimana telah diubah dengan UU NO. 12 tahun 1994 dalam pasal 18 ayat (1) dikatakan bahwa hasil penerimaan PBB merupakan penerimaan negara yang dibagi 90% untuk pemerintah daerah tingkat II dan 10% untuk pemerintah daerah tingkat I. Bagian 90% untuk pemerintah daerah diperlukan untuk kelangsungan hidup pembangunan daerah.

Karena PBB tidak menerapkan sistem self assessment, maka besarnya pajak terhutang ditentukan oleh fiskus atau aparat pajak dengan memperhatikan Surat Pemberitahuan Objek Pajak (SPOP) yang disampaikan Wajib Pajak.

Walaupun sistem pemungutan dilakukan langsung oleh fiskus, tetapi dalam kenyataannya hal ini belum dapat dilaksankan secara maksimal karena masih rendahnya kepedulian dan kesadaran masyarakat dalam melaksanakan kewajiban perpajakannya. Melihat permasalahan tersebut penulis tertarik untuk mengadakan praktik berjudul “KESADARAN DAN KEPEDULIAN MASYARAKAT DALAM PELUNASAN PBB KELURAHAN PASAR BARU KECAMATAN TEBING TINGGI KOTA, KOTA TEBING TINGGI.

B.

Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1.

Tujuan dari PKLM ini:

a. Untuk mengetahui bagaimana kesadaran dan kepedulian masyarakat dalam membayar PBB di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi.

b. Untuk mengetahui faktor-faktor yang menyebabkan kurangnya kesadaran WP dalam membayar PBB.

2.

Manfaat dari PKLM ini:

penelitian selanjutnya serta mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan kedalam permasalahan yang dihadapi di dalam PKLM.

b. Bagi institusi yang bersangkutan, diharapkan dapat dimanfaatkan sebagai pertimbangan di dalam membuat keputusan/kebijakan–kebijakan perpajakan serta sebagai sarana untuk mempromosikan hubungan baik dengan Universitas Sumatera Utara khususnya Fakultas Ilmu Sosial dan Politik (FISIP).

c. Bagi masyarakat, diharapkan hasil penelitian ini dapat memenuhi informasi dan menambah pengetahuan masyarakat dalam memenuhi hak dan kewajibannya sebagai WP PBB.

C.

Ruang Lingkup Praktik Kerja Lapangan Mandiri

Melihat keadaan yang ada di lapangan, penulis melihat ada beberapa masalah yang sangat mempengaruhi berhasil tidaknya pemungutan PBB dilolakasi tempat penulis melakukan penelitian.

1. Tingkat kesadaran dan kepedulian masyarakat dalam membayar PBB di kelurahan Pasar baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi. 2. Faktor-faktor yang menyebabkan kurangnya kesadaran WP dalam membayar

PBB.

D.

Metode Praktik Kerja Lapangan Mandiri

1. Tahapan Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari penentuan judul dan tempat PKLM, mencari bahan untuk membuat laporan hingga melakukan konsultasi pada pihak dosen.

2. Studi Literature

Penulis mengumpulkan buku-buku, peraturan dan perundang-undangan di bidang perpajakan maupun bahan-bahan lainnya yang dibutuhkan pada saat melaksanakan PKLM ini.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung pada objek praktik kerja lapangan untuk mengetahui sistem-sistem yang berlaku di Kelurahan Pasar Baru kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Penulis melakukan pengumpulan data-data yang diperlukan untuk penyusuna laporan akhir, baik data-data yang diperoleh dari tempat objek PKLM maupun data yang diperoleh dari studi literature.

5. Analisis dan Evaluasi Data

E.

Metode Pengumpulan Data

Untuk mendukung metode tersebut penulis megadakan beberapa teknik pengumpulan data sebagai berikut:

1. Penelitian kepustakaan (Library research)

yaitu penelitian yang dilakukan dengan membaca buku-buku untuk memperoleh data, informasi yang relevan dengan permasalahan.

2. Penelitian Lapangan

yaitu suatu teknik penelitian untuk memperoleh data atau informasi yang dilakukan oleh peneliti.

Hal ini dilakukan dengan cara: a. Wawancara (Interview)

Dalam Hal ini penulis mengadakan wawancara tanya jawab secara langsung dengan pegawai atau petugas yang menangani urusan PBB dan WP PBB di Kelurahan Pasar Baru kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi.

b. Pengamatan (observasi)

F.

Sistematika Penulisan Laporan PKLM

BAB I PENDAHULUAN

Dalam penulisan ini penulis memberikan gambaran mengenai keseluruhan isi dari laporan bab ini terdiri dari Latar Belakang PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data dan sistematika penulisan PKLM.

BAB II GAMBARAN UMUM LOKASI OBJEK PKLM

Dalam Bab ini penulis menguraikan secara singkat mengenai lokasi PKLM, struktur organisasi, keadaan jumlah penduduk dan gambaran umum di Kelurahan Pasar Baru kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi.

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN(PBB) Dalam penulisan ini penulis menguraikan secara singkat tentang dasar-dasar Perpajakan, Pengertian PBB, Sifat PBB dan Objek PBB.

BAB IV ANALISIS DAN EVALUASI DATA

Dalam Bab ini penulis akan menguraikan tentang kesadaran dan kepdulian masyarakat dalam membayar PBB di kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi dan faktor-faktor yang meyebabkan kurangnya kesadaran WP dalam membayar Pajak.

BAB V KESIMPULAN DAN SARAN

Penulis menyadari bahwa dalam Tugas Akhir ini jauh dari sempurna dan masih terdapat kekurangan-kekurangan, baik dalam penyajian materi maupun Bahasa penyampaian, oleh sebab itu penulis mengharapkan kritik dan saran yang membangun sebagai bahan penyempurnaan proposal ini.

BAB II

GAMBARAN UMUM LOKASI OBJEK PKLM

A.Keadaan Geografis

Secara Geografis Kecamatan Kota Tebing Tinggi terletak pada posisi tengah dari wilayah Kota Tebing Tinggi. Sesuai dengan namanya pusat perkotaan,pertokoan dan juga pusat perekonomian lainnya dan juga pusat pendidikan banyak terdapat diwilayah kecamatan Tebing Tinggi Kota.

Batas – Batas Kecamatan Tebing Tinggi Kota :

a. Sebelah utara berbatasan dengan Kecamatan Rambutan.

b. Sebelah selatan berbatasan dengan Kecamatan Padang Hulu.

c. Sebelah barat berbatasan dengan Kecamatan Bajenis.

d. Sebelah timur berbatasan dengan Kecamatan Padang Hilir.

B.Gambaran Umum

tanggal 09 desember tahun 2006 tentang PEMBENTUKAN KECAMATAN DAN KELURAHAN DI KOTA TEBING TINGGI.

.

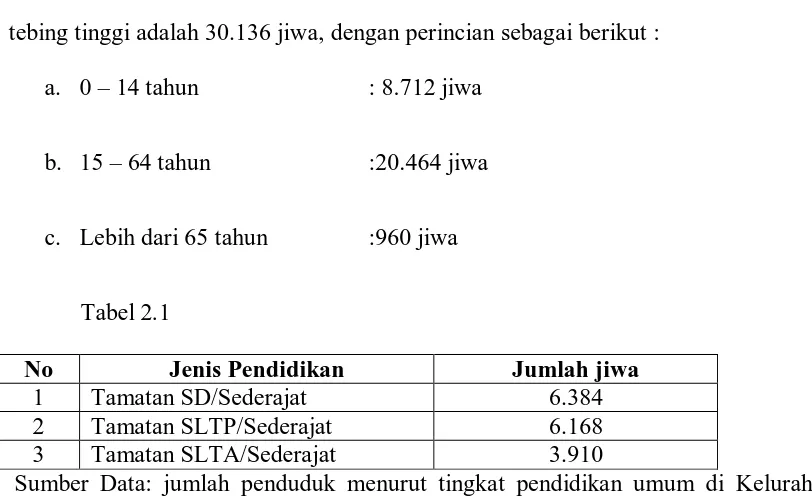

C. Keadaan dan jumlah penduduk

Jumlah penduduk kelurahan pasar baru kecamatan tebing tinggi kota, kota tebing tinggi adalah 30.136 jiwa, dengan perincian sebagai berikut :

a. 0 – 14 tahun : 8.712 jiwa

b. 15 – 64 tahun :20.464 jiwa

c. Lebih dari 65 tahun :960 jiwa

Tabel 2.1

No Jenis Pendidikan Jumlah jiwa

1 Tamatan SD/Sederajat 6.384

2 Tamatan SLTP/Sederajat 6.168 3 Tamatan SLTA/Sederajat 3.910

Sumber Data: jumlah penduduk menurut tingkat pendidikan umum di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi.

Jika ditinjau dari segi pendidikan yang terlihat dari table diatas, penduduk kelurahan pasar baru kecamatan tebing tinggi kota, kota tebing tinggi sebagian besar tidak mengecap pendidikan formal.

D.Jenis Mata Pencarian Penduduk

Tabel 2.2 Jenis Mata Pencaharian Penduduk

No Jenis Mata Pencaharian Jumlah Penduduk(Jiwa)

1 Perdagangan 3.729

2 Industri 589

3 TNI/POLRI 792

4 Sector Lainnya 6.041

E. Jumlah Penduduk menurut Agama 1. Islam : 49,4%

2. Katolik : 5,6%

3. Protestan : 10,7%

4. Hindu : 0,5%

Rincian Tugas Lurah

a. Pelaksanaan kegiatan pemerintah kelurahan

b. Pemberdayaan masyarakat

c. Pelayanan masyarakat

d. Penyelenggaraan ketentraman dan ketertiban umum

e. Pemeliharaan prasarana dan fasilitas pelayanan umum

f. Pembinaan lembaga kemasyarakatan, dan

g. Pelaksanaan urusan pemerintahan yang dilimpahkan oleh walikota

Rincian Tugas Sekretariat Lurah

a. Meminpin pelaksanaan tugas lingkup sekretariat

b. Menyusun rencana dan program kerja sekretariat

c. Mendisbusikan pekerjaan dan member petunjuk pelaksanaan tugas kepada bawahan

d. Mengoordinasikan dan mengendalikan kegiatan bawahan

e. Membimbing kerja bawahan dan mengevaluasi hasil kerja bawahan dalam upaya meningkatkan produktivitas kerja

f. Mengoordinasikan penyusunan program kerja lingkup kelurahan

h. Memberikan pembinaan dan pelayanan administrasi kepada seluruh perangkat kelurahan

i. Mengoreksi surat dan memaraf naskah dinas dan mengendalikan pelaksanaan administrasi atau naskah dinas berupa surat masuk/keluar serta menata, memelihara semua arsip/naskah dinas

j. Memfasilitasi berbagai macam pengaduan masyarakat baik melalui kotak saran, media cetak/elektronik maupun yang datang secara langsung sesuai dengan bidang kewenagannya

k. Menyiapkan data, informasi dan dokumentasi

l. sebagai bahan penyusunan laporan lingkup kelurahan

m.Memberikan saran dan pertimbangan kepada atasan

n. Menyusun laporan dan mempertanggungjawaban pelaksanaan kegiatan secretariat kelurahan

Kepala Seksi Pelayanan Publik

a. Memimpin pelaksanaan tugas Seksi Pelayanan Publik

b. Menyusun rencana dan program kerja Seksi Pelayanan Publik

c. Mendisbustrikan pekerjaan dan member petunjuk pelaksanaan tugas kepada bawahan

d. Membimbing, mengendalikan dan mengevaluasi hasil kerja bawahan dalam upay a meningkatkan produktivitas kerja

e. Menyusun konsep kebijakan teknis dibidang pelayan publik

f. Menyusun konsep naskah dinas yang berkaitan dengan seksi Pelayanan publik

Kepala Seksi Pemerintahan

a. Penyusunan rencana dan program kerja dibidang pemerintahan umum

b. Perumusan kebijakan operasional penyelenggaraan pemerintahan kelurahan

c. Pengumpulan dan pengolahan data pemerintahan dan kependudukan

d. Pengelolaan administrasi pemerintahan umum

e. Pengelolaan dan pelayanan administrasi pertanahan

g. Pembantuan atas pelaksanaan urusan pemerintahan yang dilimpahkan walikota kepada luarah sesuai sesuai lingkup tugasnya

h. Pelaksanaan monitoring, evaluasi dan pelaporan

i. Pelaksanaan tugas lain yang diberikan oleh lurah sesuai dengan tugas dan fungsinya

Kepala Seksi Pemberdayaan Masyarakat dan Kesejahteraan Rakyat

a. Penyusunan rencana dan program kerja dibidang pemberdayaan masyarakat dan kesejahteraan rakyat

b. Perumusan kebijakan operasional penyelenggaraan pemberdayaan masyarakat dan kesejahteraan rakyat

c. Pengumpalan dan pengolahan data dalam rangka pemberdayaan masyarakat dan kesejahteraan masyarakat

d. Pengelolaan administrasi pemberdayaan masyarakat dan kesejahteraan rakyat

e. Pembinaan terhadap pemberdayaan masyarakat dan kesejahteraan rakyat

f. Penyusunan rencana teknis, program dan fasilitasi antisipasi dini penanggulangan bencana alam

h. Pembantuan atas pelaksanaan urusan pemerintahan yang dilimpahkan oleh walikota kepada lurah sesuai dengan lingkup tugasnya

i. Pelaksanaan monitorin, evaluasi dan pelaporan

j. Pelaksanaan tugas lain yang diberikan oleh sesuai dengan tugas dan fungsi

Kepala Seksi Ketentraman dan Ketertiban Umum dan Pemeliharaan Prasarana dan Fasilitas Umum

a. Penyusunan rencana dan program kerja dibidang ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum

b. Penyusunan dan rencana dan program kerjadibidang ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum

c. Perumusan kebijakan operasional penyelenggaraan dibidang ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum

d. Pengumpulan dan pengolahan data dalam rangka mempermudah pembinaan ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum

e. Pengelolaan dan pelayanan ketentraman dan ketertiban umum

f. Pelaksanaan dan fasilitasi pemeliharaan prasarana dan fasilitas umum

h. Penyiapan segala sarana dan prasarana untuk menunjang pelaksanaan ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum diwilayah kelurahan

i. Pelaksanaan kerjasama dan koordinasi dengan satuan kerja perangkat daerah dan/atau instansi vertical untuk menunjang pelaksanaan tugas ketentraman dan ketertiban umum dan pemeliharaan prasarana dan fasilitas umum

j. Pelaksanaan latihan khusus bagi satuan tugas ketentraman dan ketertiban umum

k. Pelaksanaan latihan khusus yang diperlukan dalam rangka pemeliharaan prasarana dan fasilitas umum

l. Pembantuan atas pelaksanaan urusan pemerintahan yangdilimpahkan oleh walikota kepada lurah sesuai lingkup tugasnya

BAB III

GAMBARAN DATA PAJAK / RETRIBUSI DAN PUNGUTAN – PUNGUTAN LAIN

A.Dasar – Dasar Perpajakan

Defenisi Pajak yang di kemukakan oleh Prof.DR.Soemitro,SH mengemukakan pajak adalah iuran rakyat kepada kas negara berdasarkan Undang – Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Pajak juga memiliki dua fungsi yaitu:

1) Fungsi budgetair ( Sumber Keuangan Negara )

Pajak mempunyai fungsi budgetair maksudnya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun non rutin.

Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak – banyak nya untuk kas negara.

2) Fungsi Regularend ( Mengatur )

Pajak mempunyai fungsi mengatur maksudnya pajak sebagai alat untuk mengatur atau kebijakan pemerintah dalam bidang social, ekonomi dan mencapai tujuan – tujuan tertentu di luar bidang keuangan.

Ada beberapa teori yang mendukung hak negara untuk memungut pajak dari rakyatnya yaitu:

1) Teori Asuransi

Teori ini termasuk dalam tugas negara unuk melindungi rakyat dalam segala kepentingan seperti, keselamatan jiwa dan harta benda rakyatnya.

2) Teori Kepentingan

Teori ini dalam ajaranya yang semula hanya memperhatikan pembagian beban pajak yang dipungut dari seluruh penduduk. Pembagian beban ini harus didasarkan atas kepentingan masyarakat masing – masing dalam tugas pemerintah, termasuk perlindungan atas keselamatan jiwa masyarakat beserta harta bendanya.

3) Teori Gaya Pikul

Teori ini mengandung kesimpulan bahwa dasar keadilan pemungutan pajak terletak pada jasa – jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa warga dan harta bendanya.

4) Teori Kewajiban Pajak Mutlak atau Teori Bakti

Teori ini berlawanan dengan ketiga teori sebelumnya yang tidak mengutamakan kepentingan negara diatas kepentingan warganya, maka teori ini mendasarkan paham organische staasleer . Paham ini mengajarkan bahwa karena sifat suatu negara maka timbulah hak mutlak untuk memungut pajak. 5) Teori Asas Daya Beli

Teori ini tidak mempersoalkan asal mula negara memungut pajak, melainkan hanya melihat pada efeknya sebagai dasar keadilannya. Teori ini mengajarkan bahwa penyelenggaraan kepentingan masyarakat yang dianggap sebagai dasar keadilan pemungutan pajak.

Terdapat berbagai macam jenis pajak, yang dapat dikelompokkan menjadi tiga yaitu:

1) Pajak menurut Golongannya

Menurut golongannya pajak dibagi menjadi dua yaitu : a) Pajak Langsung

Adalah pajak yang harus dibayar sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain misalnya : Pajak penghasilan ( PPH )

b) Pajak Tidak Langsung

Adalah pajak yang pada akhirnya dibebankan atau dilimpahkan kepada orang lain atau Pihak ketiga. Pajak ini terjadi jika terdapat suatu kegiatan, peristiwa ini menyebabkan terutangnya pajak dalam penyerahan barang atau jasa. Misalnya : Pajak Pertambahan Nilai (PPN).

2) Pajak menurut sifatnya

Menurut sifatnya, pajak dapat dikelompokkan menjadi :

a) Pajak Subjektif

Adalah pajak yang pengenaanya memperhatikan pada keadaan pribadi. Wajib

pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

Misalnya : PPh

b) Pajak Objektif

Adalah pajak yang pengenaanya memperhatikan pada objektifnya, baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak yanpa memperhatikan keadaan pribadi wajib pajak maupun tempat tinggal. Misalnya :PPN, PBB, PPnBM, Bea Materai.

3) Pajak menurut Lembaga Pemungutannya

Menurut Lembaga Pemungutannya, pajak dikelompokkan menjadi dua yaitu : a) Pajak Negara / Pajak Pusat

Adalah pajak yang dipungut oleh pemerintah atau departemen Keuangan dan digunakan untuk membiayai rumah tangga negara pada umumnya. Jenis pajaknya terdiri dari :PPH, PPN, PPnBM,Bea materai, PBB.

b) Pajak daerah

tangga daerah masing –masing. Adapun jenis pajak daerah tingkat I misalnya : Pajak Kenderaan Bermotor, Bea Balik Nama. Yang menjadi jenis pajak daerah tingkat II misalnya : Pajak Radio, Pajak Reklame, Pajak Hotel, Pajak Hiburan, Pajak Penerangan Jalan, Pajak Restoran.

Tata cara pemungutan pajak terdiri dari : 1) Stelsel Pajak

Pemungutan pajak dapat dilakukan dengan tiga stelsel yaitu : a) Stelsel Nyata ( Rill )

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada objek yang sesungguhnya terjadi. Misalnya : Untuk PPh maka objek pajaknya adalah penghasilan. Oleh karena itu, pemungutan pajaknya baru dapat dilakukan pada akhir tahun pajak, yaitu setelah semua penghasilan yang sesungguhnya dalam satu tahun pajak diketahui.

b) Stelsel Anggapan ( Fiktif )

Stelsel ini menyatakan bahwa pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh Undang – Undang. Misalnya : Penghasilan suatu tahun dianggap sama dengan penghasilan sebelumnya sehingga pajak terhutangnya sama.

c) Stelsel Campuran

tahun, besarnya pajak dihitung berdasarkan suatu anggapan kemudian dian pada akhir tahun besarnya pajak dihitung berdasarkan keadaan dihitung berdasarkan keadaan sesungguhnya.

2) Asas Pemungutan Pajak

Terdapat tiga asa pemungutan pajak, yaitu : a) Asas domisili

Asas ini menyatakan bahwa Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam negeri maupun luar negeri. b) Asas Sumber

Asas ini menyatakan bahwa Negara berhak mengenakan pajak atas penghasilan yang bersumber dari wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c) Asas Kebangsaan

3) Sistem Pemungut an Pajak

Dalam memungut pajak dikenal beberapa system pemungutan pajak yaitu : a) Official Assesment System

Adalah suatu system pemungutan pajak yang member wewenang kepada aparatur pajak untuk menentukan sendiri jumlah pajak terutang setiap tahunnya sesuai dengan ketentuan Undang – Undang perpajakan yang berlaku.

b) Self Assessment System

Suatu system pemungutan pajak yang member wewenang wajib pajak untk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan Undang – Undangnya perpajakn yang berlaku.

c) With Holding System

Suatu system pemungutan pajak yang member wewenang kepada pihak ketiga yang ditunjuk untuk menentukan pajak terutang oleh wajib pajak sesuai dengan ketentuan Undang – Undang yang berlaku. Secara garis besar , perpajakan mengenal empat tarif yaitu :

1) Tarif Progresif

Adalah tarif yang semakin tinggi dasar pegenaannya semakin tinggi pula presentasenya, sehingga menghasilkanjumlah beban pajak yang lebih tinggi. Misalnya : Tarif Pajak Penghasilan ( PPH ).

2) Tarif Degresif

Adalah merupakan kebalikan dari pajak progresif, yaitu semkin dasar pengenaannya semakin rendah presentase tarifnya. Tetapi hingga saat ini belim terdapat jenis pajak yang menerapkan tarif ini.

3) Tarif Proposional

Adalah tarif pajak yang semakin tinggi dasar pengenaanya, semakin tinggi pula beban pajak yang terutang. Misalnya : Tarif PPn BM. 4) Tarif Tetap

Adalah suatu tariff yang tidak dapat dipengaruhi oleh dasar pengenaannya seperti ynag dianut oleh per Undang –undangan Bea Materai.

Teori Keadilan dalam perpajakan menurut Richard A. Musgrave dibagi menjadi dua yaitu:

1) Keadilan horizontal

2) Keadaan Vertikal

Adalah keadilan yang menekankan beban pajak sesuai dengan objek pajaknya. Artinya , setiap subjek pajak yang memiliki kemampuan lebih harus dikenakan pajak lebih besar.

3) Keadilan vertikal

Adalah keadilan yang menekankan beban pajak sesuai dengan objek pajaknya. Artinya, setiap subjek pajak yang memiliki kemampuan lebih harus dikenakan pajak lebih besar.

Hak dan kewajiban wajib pajak

Yang menjadi hak – hak wajib pajak menurut Undang - Undang No.16 tahun 2000 adalah :

a) Mengajukan surat keberatan dan banding

b) Menerima tanda bukti pemasukan, pembetulan,dan mengajukan permohonan penundaan pemasukan surat pemberitahuan.

c) Meminta pengembalian kelebihan pembayaran pajak.

d) Mengajukan permohonan penghapusan dan pengurangan sanksi serta pembetulan surat ketetapan yang salah.

e) Memberi kuasa pada orang lain untuk melaksanakan kewajiban perpajakan.

Yang menjadi kewajiban wajib pajak menurut Undang – Undang No.16 tahun 2000 adalah

a) Mendaftarkan diri untuk mendapatkan Nomor Pkoko Wajib Pajak (NPWP).

b) Menghitung dan membayar sendiri pajak dengan benar.

c) Mengambil sendiri surat pembritahuan, mengisinya dengan benar dan memasukkannya sendiri ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditetapkan.

d) Membuat pembukuaan dan pencatatan serta wajib memberikannya jika diminta

B. Pengertian Pajak Bumi dan Bangunan ( PBB )

Pajak Bumi dan Bangunan (PBB), sebagaimana ternyata dari namanya bermaksud mengenakan pajak atas Bumi dan Bangunan. Tentunya perlu diketahui apa yang dimaksud dengan bangunan.

Sebagaimana tercantum dalam pasal 1 UU Pajak Bumi dan Bangunan, Bumi adalah permukaan bumi (perairan) dan tubuh bumi yang berada dibawahnya. Sedangkan bangunan adalah kontruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan yang diperuntukkan sebagai tempat tinggal, tempat berusaha, atau tempat yang diusahakan.

Yang dijadikan dasar untuk pengenaan pajak adalah Nilai Jual dari Bumi dan Bangunan. Nilai jual dihitung dengan cara tertentu.

Didalam masyarakat yang sudah sangat berkembang tidak dapat dipirkan manusia dapat hidup tanpa masyarakat. Di dalam masyarakat, bumi ,air, dan kekayaan alam mempunyai fungsi yang sangat penting. Sebagian besar orang membutuhkan tempat tinggal diatas tanah atau diatas air.

Bumi, air, dan kekayaan alam yang terkandung didalamnya dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat. Orang atau badan yang memiliki atau menguasai bumi, air, dan bangunan mendapatkan kedudukan sosial ekonomi yang lebih baik dan memperoleh keuntungan dari itu dan berdasarkan hal itu dianggap wajar jika mereka memberikan iuran kepada Negara guna mewujudkan kelangsungan hidup Negara dan guna meningkatkan pembangunan nasional.

C. Sifat PBB

Pemerintah yang berpendapat, dalam hal pemungutannya untuk sementara masih memakai system official assessment mengingat tingkat pendidikan sebagian rakyat yang masih rendah.

D . Objek PBB

Yang menjadi objek PBB adalah bumi dan atau bangunan yang termasuk permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia (pasal 1) yang trmasuk dalam pengertian bangunan adalah :

- Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik dan lain – lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut.

- Jalan tol - Kolam renang - Pagar mewah - Tempat olahraga - Dermaga

- Taman mewah

- Tempat penampungan air, gas, pipa minyak - Fasilitas lain yang memberikan manfaat

Bumi atau bangunanan memilki jenis yang berbeda. Dalam hal ini bumi dan bangunan dikelompokkan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan pajak terutang.

Dalam menentukan klasifikasi bumi dapat diperhatikan faktor – faktor berikut (pasal 2/2/P) :

- Letak tanah - Peruntukan tanah - Pemanfaatan - Kondisi lingkungan

Dalam menentukan klasifikasi bangunan dapat diperhatikan faktor – faktor berikut ini :

- Bahan yang digunakan - Rekayasa

- Letak

- Kondisi lingkungan

Objek pajak yang tidak dikenakan PBB adalah objek ( pasal 3/1) : 1. Objek yang semata-mata untuk melayani kepentingan umum dibidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan.

2. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh menteri keuangan.

E. Subjek Pajak

Subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai,dan atau memperoleh manfaat atas bangunan.

UU PBB jangkauannya lebih luas,karena juga meliputi orang atau badan yang memperoleh manfaat dari tanah dan atau bangunan, tanpa memiliki atau mempunyai hak sah atas tanah dan atau bangunan.

Subjek pajak PBB belum tentu merupakan wajib pajak PBB. Subjek pajak baru merupakan wajib pajak PBB kalau memenuhi syarat – syarat objektif, yaitu mempunyai objek PBB yang dikenakan pajak.

Orang atau badan yang mempunyai hak, memiliki, menguasai, atau mendapat manfaat dari bangunan yang nilai jual kena pajaknya kurang dari Rp.8000.000.- tetap merupakan subjek pajak tetapi bukan wajib pajak.

F. Tarif Pajak, Pajak Terhutang dan Nilai Jual Kena Pajak

Tarif pajak ynag dikenakan atas objek pajak adalah 0,5%. Besarnya pajak yang terhutang dihitung dengan cara mengalikan tarif pajak dengan nilai jual kena pajak ( NJKP). Yang dimaksud dengan NJKP adalahnilai jual yang dipergunakan sebagai dasar perhitungan pajak, yaitu suatu presentase dari nilai jual yang sebenarnya.

G.Tahun pajak, Saat Dan Tempat Pajak Terutang

Tahun pajak adalah jangka waktu 1 tahun takwin. Jangka waktu 1 tahun adalah 1 januari sampai 31 Desember.

Saat dan tempat Pajak Terhutang adalah saat menentukan pajak yang terutang adalah menurut keadaan objek pajak pada tanggal karena tahun pajak dimulai pada tanggal tersebut, maka keadaan objek tersebut merupakan saat yang menentukan pajak yang terhutang.

H.Pendaftaran, Surat Pemberitahuan Objek Pajak, Surat Pemberitahuan Pajak Terhutang, Surat Ketetapan Pajak

SPOP merupakan surat yang digunakan oleh wajib apajak untuk 30 hari setelah tanggal diterimanya SPOP.

Surat Pemberitahuan Pajak Terhutang (SPPT) adalah surat yang digunakan oleh Direktorat Jendral Pajak berdasarkan data yang didapat dalam SPOP yang dimaksudkan oleh wajib pajak. Jika data yang terdapat dalam SPOP tidak benar, hal ini masih dapat dibetulkanoleh wajib pajak sebelum SPPT dikeluarkan dan sebelum ini diketahui oleh pejabat Direktorat Jendral Pajak.

Disamping SPOP, Direktorat Jendral Pajak mengeluarkan Surat Ketetapan Pajak (SKP) dalam hal-hal sebagai berikut :

a. Apabila SPOP tidak dimasukkan atau setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam surat teguran.

b. Apabila berdasarkan hasil pemeriksaan atau keterangan lainya ternyata jumlah yang terhutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh WP.

I. Tata Cara Pembayaran dan Penagihan

a)Jangka waktu pembayaran

Pajak terutang berdasarkan Surat Pemberitahuan Pajak Terutang Harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya SPPT. Pajak yang terutang berdasrakan SKP harus

dilunasi selambat-lambatnya satu bulan sejak tanggal diterimanya Surat Ketetapan Pajak (SKP) oleh wajib pajak.

b)Terlambat Membayar

Pajak harus sudah lunas pada saat hutang jatuh tempoya pembayaran dapat diatur sendiri oleh wajib pajak, asal tidak melampui batas waktu. Jika pada saat hutang pajak jatuh tempo, dan ternyata pajak hutang dibayar maka dikenakan denda administrasi sebesar 2% sebulan, untuk jumlah yang sudah jatuh temponya tetapi belum dibayar dan dihitung dari saat jatuh tempo sampai dengan hari pembayaran. Untuk jangka waktu paling lama 24 bulan.

c) Tempat dan Cara Pembayaran Pajak

d) Penagihan

Jika wajib pajak melakukan kewajibanya membayar pajak pada waktunya, maka tidak akan melakukan penagihan oleh kantor pajak yang bersangkutan. Penagihan baru dilakukan apabila wajib pajak yang sudahn jatuh tempo atau terlambat membayar pajak dikenakan sanksi administrasi. SPPT, SKP, STP merupakan dasar untuk penagihan pajak.

J. Keberatan banding

Keberatan adalah permohonan wajib pajak yang bersangkutan ditujukan kepada Direktorat Jendral Pajak atau kepaa KPP yang berwenang untuk meminta pembebasan atau pengurangan pajak yang dikenakan kepadanya berdasarkan SPPT/SKP (pasal 15 ayat UU PBB).

Surat keberatan itu harus dengan jelas menggunakan bahasa Indonesia dan menyebutkan jenis pajak, tahun pajak, jumlah pajak, yang ditentang dengan mengemukakan alasan-alasannya.

K.Pengurangan PBB

Dalam pasal 19 ayat 1 ditentukan bahwa menteri keuangan dapat memberikan pengurangan pajak dalam hal tertentu yaitu:

1) Karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan atau karena sebab-sebab tertentu lainnya.

2) Karena objek pajak terkena bencana alam atau sebab lain yang luar biasa.

Pengurangan yang diberikan kepada wajib pajak, objek pajak atau badan karena kondisi tertentu objek pajak yang ada hubungannya subjek pajak dan atau karena sebab tertentu lainnya dapat diberikan setinggi-tingginya 75% dari besarnya pajak terutang

Pengurangan yang diberikan wajib pajak objek pajak atau badan hal objek pajak yang terkena bencana alam atau sebab-sebab lain dapat diberikan sampai dengan 100% dari besarnya pajak terutang.

Dalam pengurangan yang diajukan oleh janda/duda veteran yang telah kawin/menikah lagiu, maka besarnya presentase pengurangan diberikan setinggi-tingginya 75% dari besarnya pajak terutang.

SKP atau sejak terjadinya bencana alam atau sebab-sebab luar biasa dan telah melunasi tahun pajak sebelumnya.

Terhadap hutang PBB yang besarnya kurang dari Rp.500.000,- keputusan pengurangan diberikan oleh kepala KPP PBB atas nama menteri keuangan, sedangkan untuk hutang PBB lebih dari Rp.500.000,- keputusan pengurangan diberikan oleh kepala Kanwil Direktorat Jendral Pajak.

Setelah tiga bulan sejak tanggal diterimanya permohonan/tanggal stempel pos, dan tidak dikeluarkan keputusan, maka permohonan pengurangan dianggap dikabulkan.

L.Pengurangan Denda Administrasi

Denda administrasi atas permintaan tertulis wajib pajak kepada Direktorat Jenderal Pajak dapat dikurangi atau dibebaskan. Denda administrasi adalah denda yang dijatuhkan oleh pihak administrasi karena wajib pajak tidak memenuhi ketentuan Undang-Undang. Pengurangan tersebut hanya mengenai denda administrasi dan bukan mengenai denda pidana yang dijatuhkan oleh hakim pidana, karena pelanggaran pidana atau kejahatan.

Jika terdapat alasan-alasan yang dapat diterima direktur jendral pajak dapat mengurangi sebagian atau seluruh denda administrasi.

Sanksi pidana adalah sanksi yang dijatuhkan oleh hakim pidana untuk kejahatan.agar hakim pidana dapat menjatuhkan sanksi pidana terhadap suatu 44

perbuatan, diisyaratkan adanya ketentuan tentang perumusan perbuatan yang dikategorikan sebagai tindak pidana, dan ada ancaman sanksi yang ditentukan secara pasti.

Denda pidana yang dimuat dalam keputusan hakim pidana, dapat ditentang dan diminta pengurangan atau pembebasan dengan megajukan banding kepada pengadilan tinggi.

Denda pidana yang dapat dijatuhkan oleh pengadilan pidana antara lain:

a) Tidak mewngembalikan SPOP

b) Menyampaikan SPOP yang isinya tidak benar, tidak lengkap, palsu, atau dipalsukan

c) Memperlihatkan dokumen atau surat yang palsu atau dipalsukan

d) Tidak memperlihatkan atau meminjamkan surat atau dokemen yang diperlukan

e) Tidak menunjukkan data atau menyampaikan keterangan yang diperlukan

Tindak pidana yang dilakukan dalam hokum pajak pada umumnya dalam Undang-undang PBB pada khususnya dibagi dalam :

a) Tindak pidana yang dilakukan karena kealpaan/tidak sengaja, yang dapat disebabkan karena wajib pajak sakit, kurang teliti dalam mengisi SPOP, menimbulkan kerugian pada Negara, sehingga dikenakan sanksi berupa

pidana kurungan selama-lamaya enam bulan atau denda setinggi-tingginya sebesar dua kali pajak yang terutang. (pasal 27 ayat 1 UU PBB)

b) Tindak pidana yang dilakukan dengn sengaja,yang dapat disebabkan karena, tidak menyamapaikan SPOP, mengisi SPOP dengan tidak benar atau melampirkan keterangan yang salah, memperlihatkan surat palsu atau dipalsukan dan menimbulkan kerugian terhadap Negara, sehingga dikenakan sanksi berupa sanksi pidana kurungan paling lama dua tahun atau denda paling tinggi lima kali pajak yang terutang (pasal 25 ayat 1 UU PBB).

M.Kesadaran dan Kepedulian Dalam Membayar Pajak

Di dalam penjelasan UU Replublik Indonesia No.12 tahun 1994 tentang PBB menyatakan bahwa mereka yang memperoleh manfaat dari bumi dan kekayaan alam yang terkandung di dalamnya, Karena mendapat hak dari suatu kekuasaan Negara, wajar menyerahkan sebagian dari kenikmatan yang diperolehnya kepada Negara melalui pembayaran pajak.

perluasan dan peningkatkan kesadaran dan kepedulian kewajiban perpajakan serta meratakan pendapatan masyarakat.

Dengan mengadakan pembaharuan system perpajakan melalui penyederhanaan yang meliputi macam-macam pungutan atas tanah dan atau bangunan, tarif pajak dan cara pembayarannya, diharapkan kesadaran perpajakan dari masyarakat akan meningkat sehingga penerimaan pajak akan meningkat pula.

Hasil penerimaan pajak ini diarahkan kepada tujuan kepentingan masyarakat didaerah yang bersangkutan, maka sebagian besar hasil penerimaan pajak ini diserahkan kepada pemerintah daerah.

Penggunaan pajak yang demikian oleh daerah akan merangsang masyarakat untuk memenuhi kewjibannya membayar pajak sekaligus mencerminkan sifat gotong royong rakyat dalam pembiayaan pembangunan.

Karena PBB sebagian besar akan diserahkan kepada pemerintah daerah maka dirasa perlu untuk menetapkan tempat-tempat pembayaran yang lebih mudah dan dekat sehingga pemerintah daerah yanag bersangkutan dapat segera memanfaatkan hasil penerimaan pajak guna membiayai pembangunan masing-masing wilayahnya.

BAB IV

PENYAJIAN ANALISA DAN DATA

A. Kesadaran dan Kepedulian Masyarakat dalam Membayar PBB di Kelurahan Pasar baru kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi

System pemungutan pajak yang berlaku di Indonesia saat ini adalah self assessment system, yaitu sistem pemungutan pajak yang memberikan wewenang dan tanggung jawab kepada WP untuk menghitung, membayar dan melaporkan sendiri besarnya pajak terutang yang harus dibayar WP.

Tetapi untuk PBB, self assessment system belum dapat diterapakn. Ini terjadi dikarenakan karena tingkat pengetahuan WP tentang perpajakan masih sangat minim. Maka untuk sementara ini system pemungutan pajak yang memberikan wewenang kepada pemerintah (fiscus) untuk menentukan besarnya pajak terhutang seorang WP (fiscan).

Pembayaran PBB di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi dilakukan melalui petugas Kantor Pelayanan PBB, yang pelaksanaan penagihannya dilakukan oleh Lurah atau kepala Lingkungan Kelurahan Pasar Baru yang telah ditetapkan. Pembayaran pajak terutang WP atau SPPT PBB juga dapat dibayar langsungoleh WP ke BRI atau ke bank-bank yang telah ditunjuk sebagai tempat pembayaran dan WP akan memperoleh Surat Tanda Setoran (STS) dari bank tersebut.

B. Faktor-Faktor Yang Mempengaruhi Kurangnya Kesadaran WP dalam Membayar PBB

dari hasil wawancara yang dilakukan penulis dengan Lurah dan Kepala Urusan pemerintahan, ada beberapa factor yang menyebabkan kurangnya kesadaran WP, antara lain :

1. Keadaan Ekonomi Masyarakat.

2. WP yang tidak berada ditempat dalam waktu yang lama.

Hal ini seringkali terjadi pada WP yang sering tidak berada di tempat dikarenakan kondisi mata pencaharian wajib pajak yang berpindah-pindah dalam kurun waktu yang lama. Hal ini menyebabkan WP lupa dan kurang peduli dalam membayar PBB. Dengan demekian cukup menyulitkan petugas pemungut PBB menemui WP dalam meminta pelunasan PBB. 3. Tanah Kosong Yang Tidak Diusahakan

Ini terjadi pada tanah kosong yang dibiarkan oleh pemiliknya dan tidak dimanfaatkan. Hal ini menyebabkan WP tidak sadar kewajibannya dalam membayar PBB. Ini cukup menyulitkan petugas pemungut PBB untuk mengetahui dengan jelas pemilik tanah kosong tersebut dalam meminta pajak terutang atas tanah tersebut.

4. Tingkat Pendidikan Formal Masyarakat yang masih sangat minim.

Hal ini disebabkan oleh tingkat pendidikan masyarakat di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi.masih sangat rendah. Diman hal tersebut mengakibatkan minimnya tingkat pengetahuan WP tentang pentingnya pajak tersebut bagi kelangsungan perekonomian di Negara khususnya daerah tersebut.

5. Frekuensi Penyuluhan

perhatian yang penting dari pemerintah daerah, terutama Lurah Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi. Lurah dan Kepala Lingkungan harus memperhatikan letak ketidaktahuan WP PBB dalam memahami PBB. Hal iniberguna untuk menunjang kesadaran WP dan keberhasilan target penerimaan PBB yang telah ditetapkan tiap tahun anggaran.

Adapun Upaya-Upaya yang selama ini dilakukan pihak fiskus dalam hal ini Lurah Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi untuk mencapai target dan meningkatkan kesadaran dan kepedulian masyarakat antara lain :

1. Penagihan secara langsung oleh fiskus kepada WP

Penagihan secara langsung adalah cara yang digunakan oleh petugas PBB di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi untuk meningkatkan penerimaan PBB. Cara ini dianggap lebih efektif oleh Lurah, sekaligus mengingatkan WP dalam pelunasan PBB terhutangnya.

2. Lurah menghimbau Kepala Lingkungan agar mengingatkan warganya dalam melunasi PBB.

ini dianggap efektif oleh Lurah dalam menngkatkan penerimaan PBB di Kelurahan Pasar Baru Kecamatan Tebing Tinggi Kota, Kota Tebing Tinggi. Melalui cara ini tidak ada lagi alasan bagi WP untuk lupa dalam memmbayar PBB, cara mengisi SPOP, serta sanksi yang akan dikenakan apabila WP tidak melunasi PBB sebelum tanggal jatuh tempo.

3. Pembuatan spanduk-spanduk di daerah lingkungan setemppat dalam rangka menghimbau masyarakat agar sadar dan peduli pajak.

Pembuatan spanduk-spanduk dilingkungan setempat terutama ditempat yang strategis untuk dilihat dan dibaca, dianggap cukup efektif untuk mengingatkan pentingnya membayar pajak serta sekaligus mengingatkan WP alan batas waktu jatuh tempo dalam melunasi PBB. Spanduk ini juga diupayakan semenarik mungkin dalam hal ini tulisa, warna gambar. Hal ini akan mengundang simpatik WP yang membacanya.

4. Setiap masyarakat yang mempunyai kepentingan ke kantor Camat melalui Kelurahan harus melampirkan Surat Tanda Setoran PBB. Bila bukti tersebut tidak dilampirkan maka masyarakat tersebut akan kesulitan untuk menyelesaikan kepentingannnya. Dengan demikian WP aka berusaha untuk melunasi pajak terhutangnya.

masyarakat tentang pajak sangat minim. Padahal lewat penyuluhan kita dapat memberitahukan pentingnya membayar PBB.

Selama ini warga masyarakat menganggap bahwa membyar pajak adalah merupakan beban bagi mereka, sehingga dengan berbagai cara mereka lakukan untuk menghindari kewajiban dalam membayar pajak. Hal ini terjadi karena masih sulitnya keadilan dalam membayar pajak serta transparasi yang dilakkukan oleh aparat wajib pajak.Keikutsertaan masyarakat secara langsung sangat diperlukan, sepanjang dalam rambu-rambupenegakan prinsip perpajakan. Ini sebagai dukungan yang konstruktif dalam menunjang keberhasilan penariakan pajak. Oleh sebab itu aparat pajak harus mampu menyakinkan,sehingga WP tidak merasa dirugikan pada saat melakukan kewajibannya membayar pajak tetapi masyarakat juga mengetahui yang menjadi hak nya sebagai WP. Misalnya hak untuk menghirup udara yang bersih, tersedianya jalan sebagai sarana transportaasi, irigasi untuk pertanian. Aapbila teerjadi bencana alam, rumah-rumah penduduk segera dapat direkonstruksi dan direhabilitasi. Bahkan jika memungkinkan untuk sekolah gratis, berobat gratis.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian di lapanagan dan pembahasan bab-bab sebelumnya, maka sebagai akhir dari tulisan ini penulis menarik beberapa kesimpulan dan saran sebagai berikut :

A. Kesimpulan

1. Pajak bumi dan bangunan adalah salah satu penerimaan Negara yang mendukung pembangunan daerah.

2. Kesadaran dan kepedulian masyarakat sangat minim dalam pelunasan PBB. Dikarenakan pendidikan formal bagi sebagian besar masyarakat Kelurahan Pasar Baru sangat rendah.

3. Realisasi penerimaaan PBB selama beberapa tahun tidak mencapai target.

4. Pengetahuan masyarakat dalam mengisi SPOP masih sangat rendah.

5. Penyuluhan yang dilakukan aparat pajak belum pernah dilaksanakan di Kelurahan Pasar Baru mengakibatkan kesadaran dan kepedulianWP yang sangat minim dalam pelunasan PBB.

B. SARAN

1. Pemerintah diharapkan mengadakan penyuluhan bagi masyarakat terutama tentang PBB, melihat sebagian besar masyarakat di Kelurahan Pasar Baru yang tidak mengikuti pendidikan formil.

2. Spanduk-Spanduk yang telah dibuat diharapkan dipertahankan bahkan ditingkatkan pembuatanya untuk meningkatkan masyarakat dalam membayar pajak serta tanggal jatuh tempo pembayaran PBB.

3. Pemerintah diharapkan terbuka dan transparan kepada WP dalam memberitahukan kondisi perpajakan saat ini kepada masyarakat sehingga WP dapat merasakan manfaat dari pembaayaran PBB.

4. Pelayanan pajak perlu diperbaiki dan ditingkatkan sebagai salah satu cara sosialisasi dan pendekatan kepada masyarakat.

5. Mengikutseratakan mayarakat secara langsung dalam penegakan prinsip perpajakan, sebagai dukungan yang konstruktif dalam keberhasilan penarikan pajak.

7. Reformasi perpajakan yang dilakukan diharapakan membuat perubahan paradigma WP dengan meningkatnya kesadaran dan kepedulian dalam pemenuhan kewajiban perpajakan dan akan terhindar dari pengenaan sanksi perpajakan karena merupakan pemborosan.

8. Pemerintah memberikan penghargaan atau hadiah bagi WP yang taat dalam membayar pajak terhutangnya sehingga memicu WP lainnya dalam melunasi pajak terhutangnya.

DAFTAR PUSTAKA

Buku :