i UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

SKRIPSI

REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT. JAMSOSTEK (PERSERO)

CABANG MEDAN

OLEH :

N A M A : GINDO M SIGALINGGING N I M : 070522122

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2010

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

1. Tanggal : ……… Ketua Departemen Akuntansi

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : GINDO M SIGALINGGING NIM : 040522122

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT. JAMSOSTEK (PERSERO) CABANG MEDAN

(Drs. Hasan Sakti Siregar, M.Si, Ak )

Tanggal : ……… Dekan

(Drs. Jhon Tafbu Ritonga, M.Ec)

iii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : GINDO M SIGALINGING NIM : 070522122

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT.

JAMSOSTEK (PERSERO) CABANG MEDAN

Medan, Juni 2010 Menyetujui Pembimbing

(Drs. Arifin Lubis, MM)

iv UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

Telah diuji pada Tanggal Juni 2010

PANITIA PENGUJI SKRIPSI

KETUA : Drs. Hasan Sakti Siregar, M.Si, Ak PEMBIMBING : Drs. Arifin Lubis, MM

ANGGOTA : 1. Drs. Chairul Nazwar, M.Si, Ak 2. Drs. Sambas Ade Kusuma, M.Si, Ak

v

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Rekonsiliasi Laporan Keuangan Untuk Menghitung PPh Terhutang Pada PT Jamsostek (Persero) Cabang Medan adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh pihak Universitas Sumatera Utara.

Medan Juni 2010 Yang membuat Pernyataan

Gindo M Sigalingging NIM. 070522122

vi

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas segala berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul ” Rekonsiliasi Laporan Keuangan Komersial menjadi Laporan Keuangan Fiskal Untuk Menghitung PPH Terhutang Pada PT. Jamsostek (Persero) Cabang Medan” guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang disebabkan adanya keterbatasan kemampuan, pengalaman dan pengetahuan penulis baik mengenai materi, teknik penyusunan maupun analisisnya. Oleh karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skiripsi ini dapat diselesaikan dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik secara langsung maupun tidak langsung. Dalam kesempatan ini juga penulis mengucapkan terima kasih yang paling dalam kepada ayahanda T. Sigalingging dan ibunda N.br Manullang.

Dalam kesempatan ini penulis juga mengucapkan rasa hormat dan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

vii

3. Bapak Drs. Arifin Lubis, MM Selaku Dosen Pembimbing yang telah meluangkan waktu dan memberikan sumbangan pemikirannya dalam mengarahkan dan membimbing penulis sehingga dapat menyelesaikan penulisan skripsi ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen pembanding dan Penguji I yang bersedia memberikan sumbangan saran dan pemikiran dalam penyusunan skripsi ini.

5. Bapak Sambas Ade Kesuma, SE, M.Si, Ak selaku Dosen Pembanding dan Penguji II yang bersedia memberikan sumbangan saran dan pemikiran dalam penyusunan skripsi ini.

6. Seluruh Dosen dan seluruh Civitas Akademika Fakultas Ekonomi Universitas Sumatera Utara.

7. Staff PT Jamsostek cabang Medan. Ibu Krista Siagian, Bapak Maulana Zulfikar dan Kak Aditya yang telah bersedia meluangkan waktunya dan banyak memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Semoga penulisan skripsi ini akan berguna dan bermanfaat bagi para pembaca. Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Medan 2010

Gindo M Sigalingging NIM: 070522122

viii ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengeruh koreksi fiskal dalam menghitng PPh Badan yang terhutang pada PT Jamsostek dan untuk mengetahui kesesuaian koreksi fiskal yang dilakukan PT Jamsostek dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Dalam penelitian yang dilakukan, penulis menaganalisis data dengan metode deskriptif yaitu dengan menggambarkan keadaan laporan keuangan atas fenomena yang terjadi dengan melakukan survey pendahuluan, pengumpulan data, menghitung PPh, melakukan koreksi fiskal yang sesuai dengan Undang-undang Nomor : 36 Tahun 2008. Jenis data yang digunakan adalah Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi dan laporan keuangan.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa PT Jamsostek cabang Medan telah melakukan koreksi fiskal dengan baik. Pengelompokan terhadap biaya dan pendapatan yang akan dikoreksi memudahkan koreksi pada akhir tahun, sehingga tidak perlu lagi dihitung mana biaya yang dapat dikurangkan atau yang tidak bisa dikurangkan. Perusahaan telah menyusun koreksi fiskal sesuai dengan ketentuan perpajakan yang berlaku. Saran-saran yang dapat dikemukakan antara lain pemerintah dan badan legislatif perlu mengkaji dan merevisi kembali undang-undang perpajakan beserta peraturan-peraturan di bawahnya, sehingga dapat dihindari ketidaktegasan makna undang-undang dengan peraturan di bawahnya demi tercapainya kepastian hukum bagi wajib pajak dan fiskus.

Kata Kunci : Koreksi Fiskal, PPh Badan.

ix

ABSTRACT

This study aims to determine the effect of fiscal correction in computing corporate income tax payable on the PT Jamsostek and to determine the suitability of fiscal correction made by PT Jamsostek with the provisions of the taxation legislation in force.

In that research, the authors analyzed data with descriptive method is to describe the state of the financial statements of the phenomena that occur by conducting a preliminary survey, collecting data, calculating income tax, fiscal correction in accordance with Law No. 36 Year 2008. Types of data used are secondary data, ie data obtained from the company and the data is already processed, such as a brief company history, organizational structure and financial reports.

After doing the analyzing, it can be concluded that PT Jamsostek Medan branch has done a good fiscal correction. The grouping of costs and revenues that will be corrected facilitate correction at the end of the year, so no need to be calculated where costs can be reduced or that can not be deducted. The Company has prepared a fiscal correction in accordance with the provisions of the applicable tax. The suggestions to be made, among others, the government and the legislature should re-examine and revise the tax laws and regulations under it, so it can avoid ambiguity of meaning legislation with regulations under it to achieve legal certainty for taxpayers and tax authorities.

Keywords: Fiscal Correction, Corporate Tax.

x

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Perbedaan Akuntansi Komersial dengan Akuntansi Fiskal ... 5

2. Pengertian Laba Komersial dan Laba Fiskal ... 14

a. Laba Komersial ... 14

b. Laba Fiskal ... 15

3. Koreksi Fiskal ... 16

xi

a. Koreksi Fiskal Terhadap Neraca ... 16

b. Koreksi Fiskal Terhadap Laporan Laba Rugi ... 18

4. Rekonsiliasi Laporan Keuangan Komersial ke Laporan Keuangan Fiskal ... 20

5. Tata cara Penghitungan PPh Badan ... 24

B. Tinjauan Terdahulu ... 32

BAB III METODE PENELITIAN A. Tempat Penelitian...33

B. Prosedur Pengumpulan data...33

C. Jenis Data...33

D. Metode Analisis Data...33

E. Jadwal Penelitian…...34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian...35

1. Gambaran Umum PT Jamsostek ... 35

a. Sejarah Singkat Perusahaan ... 35

b. Struktur Organisasi Perusahaan ... 37

2. Akuntansi Komersial dan Akuntansi Fiskal ... 41

a. Akuntansi Komersial ... 41

b. Akuntansi Fiskal ... 42

3. Laba Komersial dan Laba Fiskal ... 42

a. Laba Komersial ... 42

b. Laba Fiskal ... 44

xii

4. Koreksi Fiskal... 44

5. Rekonsiliasi Laboran Keuangan Komersial ke Laboran keuangan fiskal ... 46

6. Konsep Penghitungan PPh Badan ... 53

B. Analisis Hasil Penelitian ... 56

1. Analisa dan evaluasi terhadap Laboran Keuangan Fiskal ... 56

a. Neraca ... 56

b. Laporan Laba Rugi ... 56

2. Analisa dan evaluasi terhadap penghitungan PPh Badan yang terhutang ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...58

B. Saran...59

DAFTAR PUSTAKA ... 60 LAMPIRAN

xiii

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Kelompok Harta Berwujud, Masa Manfaat dan Tarif

Penyusutan Berdasarkan Undang-undang Perpajakan ... 12 Tabel 1.2 Kelompok Harta Tak Berwujud, Masa Manfaat dan Tarif

Penyusutan Berdasarkan Undang-undang Perpajakan ... 30

xiv

DAFTAR GAMBAR

Gambar Judul Halaman

Tabel 4.1 Rekonsiliasi Laporan keuangan komersial ke

Laporan Keuangan Fiskal ... 12 Tabel 5.1 Perhitungan Penghasilan Kena Pajak ... 27

xv

DAFTAR LAMPIRAN

NO Judul

Lampiran 1 Struktur Organisasi PT Jamsostek (Persero) Cabang Medan

viii ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengeruh koreksi fiskal dalam menghitng PPh Badan yang terhutang pada PT Jamsostek dan untuk mengetahui kesesuaian koreksi fiskal yang dilakukan PT Jamsostek dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Dalam penelitian yang dilakukan, penulis menaganalisis data dengan metode deskriptif yaitu dengan menggambarkan keadaan laporan keuangan atas fenomena yang terjadi dengan melakukan survey pendahuluan, pengumpulan data, menghitung PPh, melakukan koreksi fiskal yang sesuai dengan Undang-undang Nomor : 36 Tahun 2008. Jenis data yang digunakan adalah Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi dan laporan keuangan.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa PT Jamsostek cabang Medan telah melakukan koreksi fiskal dengan baik. Pengelompokan terhadap biaya dan pendapatan yang akan dikoreksi memudahkan koreksi pada akhir tahun, sehingga tidak perlu lagi dihitung mana biaya yang dapat dikurangkan atau yang tidak bisa dikurangkan. Perusahaan telah menyusun koreksi fiskal sesuai dengan ketentuan perpajakan yang berlaku. Saran-saran yang dapat dikemukakan antara lain pemerintah dan badan legislatif perlu mengkaji dan merevisi kembali undang-undang perpajakan beserta peraturan-peraturan di bawahnya, sehingga dapat dihindari ketidaktegasan makna undang-undang dengan peraturan di bawahnya demi tercapainya kepastian hukum bagi wajib pajak dan fiskus.

Kata Kunci : Koreksi Fiskal, PPh Badan.

ix

ABSTRACT

This study aims to determine the effect of fiscal correction in computing corporate income tax payable on the PT Jamsostek and to determine the suitability of fiscal correction made by PT Jamsostek with the provisions of the taxation legislation in force.

In that research, the authors analyzed data with descriptive method is to describe the state of the financial statements of the phenomena that occur by conducting a preliminary survey, collecting data, calculating income tax, fiscal correction in accordance with Law No. 36 Year 2008. Types of data used are secondary data, ie data obtained from the company and the data is already processed, such as a brief company history, organizational structure and financial reports.

After doing the analyzing, it can be concluded that PT Jamsostek Medan branch has done a good fiscal correction. The grouping of costs and revenues that will be corrected facilitate correction at the end of the year, so no need to be calculated where costs can be reduced or that can not be deducted. The Company has prepared a fiscal correction in accordance with the provisions of the applicable tax. The suggestions to be made, among others, the government and the legislature should re-examine and revise the tax laws and regulations under it, so it can avoid ambiguity of meaning legislation with regulations under it to achieve legal certainty for taxpayers and tax authorities.

Keywords: Fiscal Correction, Corporate Tax.

xvi BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemandirian suatu bangsa, dapat diukur dari kemampuan bangsa untuk melaksanakan dan membiayai pembangunan sendiri. Salah satu sumber pembiayaan pembangunan berasal dari penerimaan pajak. Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak.

Sistem pemungutan pajak dapat dibedakan atas tiga yaitu Official assessment

system, Self assessment system dan With holding system. Sistem yang dapat

meningkatkan peran wajib pajak terdapat pada self assessment system . Sistem ini dimaksudkan untuk memberikan kepercayaan kepada wajib pajak dalam menghitung sendiri jumlah pajak yang terutang seperti memperhitungkan pajak yang telah dibayar sendiri atau dipotong oleh pihak ketiga, melunasi kekurangan pajaknya dan melaporkan pemenuhan kewajiban pajak ke kantor dirjen pajak. Untuk melaksanakan kewajiban perpajakan berdasarkan self assessment system

maka diperlukan pedoman untuk menghitung besarnya penghasilan kena pajak, yang salah satu caranya dapat diketahui melalui peyelenggaraan catatan yang sistematis yang disebut dengan pembukuan. Setelah melaksanakan pembukuan maka dibuat laporan keuangan.

1

xvii

Laporan keuangan yang disusun perusahaan biasanya harus disesuaikan dengan peraturan fiskal ketika laporan keuangan tersebut sebagai dasar pada SPT PPh yang disampaikan ke kantor pajak. Hal ini disebabkan laporan keuangan perusahaan mengacu pada standar akuntansi komersial. Untuk memenuhi kebutuhan pelaporan pajak maka perusahaan melakukan Rekonsiliasi fiskal (koreksi fiskal). Sehingga laporan keuangan komersial perusahaan dapat diterima sebgai laporan keuangan perpajakan perusahaan.

Perbedaan laporan keuangan komersial dengan laporan keuangan fiskal berdasarkan pembebanannya dapat dibedakan dua macam, yaitu Beda Tetap dan Beda Waktu. Beda Tetap, yaitu biaya-biaya yang dikeluarkan oleh perusahaan yang tidak boleh dikurangkan pada penghasilan kena pajak. Beda waktu, yaitu perbedaan pembebanan suatu biaya dimana jangka waktu pembebananya berbeda.

PT Jamsostek adalah badan usaha yang menyelenggarakan program dana pensiun dan program jaminan sosial tenaga kerja yang meliputi program jaminan kecelakaan kerja, jaminan hari tua, jaminan pemeliharaan kesehatan dan jaminan kematian. PT Jamsostek wajib menyelenggarakan pembukuan yang terpisah atas kegiatan program jaminan kecelakaan kerja, jaminan kematian dan jaminan pemeliharaan kesehatan kesehatan dengan kegiatan program jaminan hari tua. Penulis memperoleh data temuan pada PT Jamsostek dimana terdapat komponen-komponen penghasilan yang dikecualikan sebagai objek pajak, misalnya bunga deposito dan pendapatan jasa giro serta biaya yang tidak diakui dalam pajak, misalnya biaya perjalanan dinas karyawan, biaya rekening telepon, listrik dan air milik karyawan tertentu. Dari uraian di atas, dapat diambil kesimpulan bahwa

xviii

pengakuan pendapatan dan biaya menurut SAK dan undang-undang pajak penghasilan yang berlaku memiliki perbedaan satu sama lain. Perbedaan inilah yang menyebabkan pentingnya Laporan Keuangan Fiskal bagi wajib pajak untuk dapat menyelaraskan ketentuan menurut SAK dengan ketentuan perpajakan. Oleh karena itu penulis berpendapat bahwa Rekonsiliasi fiskal sangat berarti dalam menghitung besarnya PPh yang terutang dan penulis juga merasa tertarik untuk mendalaminya lebih jauh melalui penulisan skripsi yang berjudul“Rekonsiliasi Laporan Keuangan Komersial menjadi Laporan Keuangan Fiskal Untuk Menghitung PPH Terhutang Pada PT. Jamsostek (Persero) Cabang Medan”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang sudah diuraikan, maka perumusan masalah dalam penelitian ini adalah: Bagaimanakah pengaruh koreksi fiskal dalam menghitung PPh badan yang terutang?

C. Tujuan penelitian

Untuk mengetahui Bagaimanakah Pengaruh Koreksi Fiskal Dalam Menghitung PPh yang terutang pada PT Jamsostek (Persero).

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi penulis sendiri, penelitian ini bermanfaat dalam memperluas wawasan dengan membandingkan antara teori – teori yang dipelajari di bangku kuliah dengan praktek yang sebenarnya dilapangan

xix

2. bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan akuntansi pajak, khususnya koreksi fiscal dan perhitungan PPh yang terutang.

3. Memberikan sumbangan pemikiran sebagai bahan masukan bagi yang berminat melakukan penelitian mengenai masalah yang sama.

E. Kerangka Konseptual

PT. Jamsostek dalam menyusun laporan keuangannya bedasarkan standard akuntansi keuangan yang mengahasilkan laba komersial. Sementara untuk menghitung PPh, dasar penghitungannya adalah laba fiskal atau Pengahasilan Kena Pajak (PKP) yang telah sesuai dengan undang – undang perpajakan.

Di sinilah peran koreksi fiskal mengakomodasi adanya perbedaan antara ketentuan SAK dengan ketentuan Undang – undang perpajakan.

Laporan Keuangan Laporan Keuangan

Rekonsiliasi Fiskal

Laba Komersial Laba Fiskal

xx BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Perbedaan Akuntansi Komersial dengan Akuntansi Fiskal

Informasi dari laporan keuangan banyak diperlukan oleh pihak-pihak yang tertentu, baik yang berasal dari dalam perusahaan maupun dari luar perusahaan. Sehingga laporan keuangan harus disusun dengan memenuhi standard–standard yang dapat diterima oleh umum. Kemudian diuraikan lagi bahwa wajib pajak harus memenuhi salah satu kewajiban perpajakan yaitu pembukuan. Ketentuan perpajakan sendiri tidak mengatur secara teknis proses penyelenggaraan pembukuan, cara atau sistem yang dipakai diserahkan kepada wajib pajak dengan memenuhi syarat sesuai dengan prinsip akuntansi yang berlaku di Indonesia.

Akuntansi komersial merupakan kegiatan jasa yang berfungsi menyajikan informasi kuantitatif mengenai suatu entitas ekonomi sebagai dasar untuk pengambilan suatu keputusan ekonomis terhadap beberapa alternatif yang tersedia, sedangkan akuntansi fiskal merupakan bagian dari akuntansi yang berhubungan dengan penyajian informasi sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Pengertian pembukuan dalam undang–undang perpajakan sedikit berbeda dengan pengertian pembukan menurut akuntansi. Menurut Gunadi (2001 : 9) “pembukuan (book keeping) adalah pencatatan data perusahaan dengan teknik tertentu dan mengolahnya sehingga dapat disusun menjadi laporan keuangan”.

5

xxi Sedangkan pasal 1 (29) KUP:

Pembukuan adalah proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keunangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba-rugi untuk periode Tahun Pajak tersebut.

Menurut Pardiat (2007:1), Tujuan penyelengaraan pembukuan adalah untuk menghitung penghasilan neto fiskal berdasarkan UU-Perpajakan dan peraturan pelaksanaannya, yaitu:

a) Peraturan Pemerintah (PP) b) Keputusan Presiden (KEPRES)

c) Keputusan atau Peraturan Menteri Keuangan

d) Keputusan Direktur Jenderal Pajak, atau Peraturan Direktur Jenderal Pajak.

e) Surat Edaran Direktur Jenderal Pajak.

f) Keputusan Keberatan dari Direktur Jenderal Pajak dan Putusan Banding dari Pengadilan Pajak, hanya untuk WP yang bersangkutan.

Membicarakan masalah perbedaan laporan keuangan komersial dengan laporan keuangan fiskal, sama halnya dengan membicarakan masalah akuntansi fiskal, karena akuntansi fiskal umumnya menyangkut masalah kapan suatu penghasilan diakui sebagai pengurangan dari penghasilan tersebut. Masalah ini sesungguhnya tergantung kepada tahun pajak atau tahun buku tahun wajib pajak (pembayar pajak), metode akuntansi yang digunakannya serta konsep yang menjadi pedomannya.

Perusahaan yang bergerak di bidang bisnis akan menyusun laporan keuangan yang berbeda antara laporan keuangan komersial dengan laporan keuangan yang dilampirkan pada Surat Pemberitahuan Tahunan Pajak Pengahasilan (SPT PPh) yang disampaikan ke Direktorat Jenderal Pajak (DJP). Perbedaan tersebut tidaklah dimaksudkan untuk tujuan tujuan tertentu, seperti penyelundupan pajak, akan tetapi lebih cenderung kepada penyesuaian dengan ketentuan peraturan

xxii

perundang–undangan perpajakan. Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan karena perbedaan tujuan serta dasar hukumnya, walaupun dalam beberapa hal terdapat kesamaan antara akuntansi fiskal yang mengacu kepada standard akuntansi keuangan. Menurut waluyo (2000 : 45) perbedaan antara akuntansi komersial dengan akuntansi fiskal antara lain

a. Dasar penyusunan

Dasar penyusunan laporan keuangan komersil adalah standard akuntansi keuangan, sedangkan dasar peyusunan laporan keuangan fiskal adalah standard akuntansi keuangan yang disesuaikan dengan Undang–undang perpajakan yang berlaku.

b. Konsep

Konsep laporan keuangan komersial terdiri dari: a) Dasar akrual (accrual basis).

Pengaruh transaksi dan peristiwa lain diakui pada saat kejadian dan bukan pada saat kas atau setara kas diterima atau dibayar dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode bersangkutan.

b) Mempertemukan beban dengan pendapatan yang paling tepat (proper

matching cost and revenue) melibatkan pengakuan penghasilan dan

beban atau bersamaan yang dihasilkan secara langsung dan bersama– sama dari transaksi atau peristiwa lain yang sama.

c) Konservatif (conservative),

yaitu konsep hati–hati, mungkin rugi yang ditaksir sudah diakui sebagai kerugian, dengan membentuk penyisihan (cadangan) pada akhir tahun atau dengan membuat adjustment, contoh: penyisihan kerugian piutang, penyisihan potongan penjualan, penyisihan retur penjualan, penyisihan klaim, penyisihan setelah biaya penjualan, penyisihan penurunan nilai surat–surat berharga, penilaian persediaan dengan metode harga pokok dan harga pasar mana yang lebih rendah, kerugian piutang (metode langsung dan metode penyisihan).

d) Materialitas digunakan oleh auditor untuk menyatakan wajar/tidak wajar dalam penilaian laporan keuangan komersial.

Konsep laporan keuangan fiskal terdiri dari : a) Akrual Stelsel (stelsel Accrual)

Pengaruh transaksi mengakui penghasilan pada saat diperoleh penghasilan, walaupun penghasilan tersebut belum diterima tunai, dan mengurangkannya dengan biaya–biaya pada saat biaya tersebut terutang, walaupun biaya tersebut belum dibayar tunai. Sebagai contoh misalnya : pengeluaran untuk suatu pembayaran dimuka.

xxiii

b) Mempertemukan antara biaya untuk mendapat, menagih dan memelihara penghasilan yang merupakan objek pajak penghasilan (proper matching

taxable income and deductible expense) sesuai dengan prinsip 3M

(mendapatkan, menagih dan memelihara) penghasilan, beban (expense) yang dapat dikurangkan atas penghasilan kena pajak (taxable income) adalah beban yang timbul dalam hubungannya dengan penghasilan (match and link). Dalam suatu transaksi akan melibatkan lebih dari satu pihak lainnya akan membukukan sebagai beban. Misalnya, pada transaksi pembayaran gaji, pihak pemebri kerja akan membukukannya sebagai beban gaji sedangkan karyawan/pegawai akan memperlakukan imbalan gaji tersebut sebagai penghasilan. Sebaliknya, bila pihak yang satu tidak membukukan sebagai penghasilan kena pajak maka pihak lawan transaksinya akan membukukan sebagai bukan beban (non

deductible expenses). Misalnya pada transaksi pemberian imbalan

dalam bentuk natura dan kenikmatan (fringe benefits) kepada karyawan/pegawai, dianggap bukan sebagai penghasilan kena pajak (non objek pajak) bagi karyawan/pegawai dan tidak dapat dibebankan oleh pemeberi kerja.

c) Konservatif tidak digunakan.

d) Materialistis digunakan oleh auditor untuk menyatakan wajar/tidak wajar dalam penilaian laporan keuangan komersial tidak digunakan (selain bank dan sewa guna usaha dengan hak opsi, hanya diperkenankan dengan metode langsung)

c. Tujuan

Tujuan laporan keuangan komersial adalah: menghitung laba bersih, mengukur kinerja, mengukur keadaan posisi keuangan, mengukur keadaan kekayaan dan laporannya ditujukan untuk pihak ketiga dan manajemen. Sedangkan tujuan laporan keuangan fiskal adalah : menghitung besarnya pajak yang terutang dan laporannya ditujukan kepada pihak fiskus.

d. Akibat penyimpangan

Akibat dari penyimpangan dari laporan keuangan komersial, misalnya : pengambilan keputusan yang tidak tepat oleh manajemen, adanya opini yang buruk terhadap laporan keuangan yang berhubungan langsung dengan kreditor, investor dan pemilik perusahaan. Sedangkan akibat penyimpangan dari laporan keuangan fiskal adalah dikenakannya sanksi di bidang perpajakan antara lain : sanksi administrasi yang berupa denda, bunga atau kenaikan sedangkan sanksi pidananya berupa kurungan atau penjara.

Menurut Gunadi (2001 : 201 – 202) Perbedaan Laporan keuangan Komersial dengan laporan Keuagan Fiskal disebabkan antara lain:

1. Perbedaan antara apa yang dianggap penghasilan menurut ketentuan perpajakan dan praktek akuntansi, misalnya kenikmatan dan natura

(benefits and kinds), intercompany dividend, pembebasan utang dan

pengahsilan (BUT) karena atribusi force attraction.

xxiv

2. Ketidaksamaan pendekatan penghitungan penghasilan, misalnya link and match, antara beban dan penghasilan, metode depresiasi, penerapan norma penghitungan, pemajakan dengan metode basis bruto atau netto.

3. Pemberian relif atau keringanan yang lainnya misalnya laba rugi pelaporan aktiva atau pengahasilan hibah, penghasilan tidak kena pajak, perangsang penanaman dan penyusutan dipercepat.

4. perbedaan perlakuan kerugian misalnya kerugian mancanegara atau harta yang tidak dipakai dalam usaha.

Bila kita tinjau kembali maka sebenarnya perbedaan laporan keuangan komersial dengan laporan keuangan fiskal terdapat pada:

1) Perbedaan mengenai konsep penghasilan atau pendapatan

Konsep penghasilan (Income) menurut IAI (2007:13), adalah ”Kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal”.

Dari sisi fiskal, konsep penghasilan tidak jauh berbeda dengan konsep akuntansi, yaitu: Segala tambahan kemampuan ekonomis yang diterima/diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari Luar Indonesia yang bisa dikonsumsi atau menambah kekayaan Wajib Pajak dengan nama dan dalam bentuk apapun. Lebih lanjut fiskal membedakan penghasilan tersebut menjadi tiga kelompok yang sesuai dengan UU No 36 Tahun 2008 Pasal 4 Tentang Pajak Penghasilan, yaitu:

a) Penghasilan yang merupakan Objek Pajak Penghasilan b) Penghasilan yang dikenakan Pajak Penghasilan Final

c) Penghasilan yang bukan merupakan Objek Pajak Penghasilan

xxv

Pengelompokan penghasilan tersebut akan berakibat adanya perbedaan mengenai konsep penghasilan antara SAK dan Fiskal. Penghasilan yang bukan objek pajak berarti atas penghasilan tersebut tidak dikenakan pajak (tidak menambah laba fiskal), lebih jelasnya tentang pengelompokkan penghasilan tersebut diuraikan dalam UU No 36 Tahun 2008 Pasal 4 ayat 1,2 & 3 Tentang Pajak Penghasilan.

2) Perbedaan Konsep Beban (Biaya)

Beban (expense) menurut IAI (2007:13), diartikan sebagai “Penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

Sisi Fiskal sendiri, mengartikan Beban sebagai biaya untuk menagih, memperoleh dan memelihara penghasilan atau biaya yang berhubungan langsung dengan perolehan penghasilan. Perbedaan inilah yang menyebabkan pihak fiskus sering berbeda pendapat dengan wajib pajak dalam hal menentukan beban/biaya yang boleh atau tidak boleh dikurangkan sehingga harus dikeluarkan/tidak boleh diperhitungkan sebagai pengurangan penghasilan. Misalnya penafsiran atas bunyi undang-undang yang menyatakan bahwa biaya yang dapat dikurangkan dari penghasilan adalah meliputi biaya untuk menagih, memelihara dan mempertahankan penghasilan.

Wajib pajak sendiri sering diharuskan untuk memberikan sumbangan baik yang wajib maupun tidak wajib, dan kadang kala tidak disertai dengan bukti-bukti yang mendukung. Kemudian wajib pajak menganggap biaya yang dikeluarkan

xxvi

tersebut dapat dibiayakan karena dikeluarkan sehubungan dengan kelancaran usaha, sedangkan pihak fiskus menganggap biaya tersebut termasuk hibah, bantuan dan sumbagan yang tidak boleh dikurangkan.

3) Perbedaan dalam konsep Penyusutan dan Nilai Persediaan

Perbedaan dalam konsep antara akuntansi dengan peraturan perpajakan terutama menyangkut konsep penyusutan dan penilaian persediaan barang dagangan.

a) Konsep Penyusutan

Perbedaan utama antara akuntansi dengan undang-undang perpajakan adalah penentuan umur aktiva dan metode penyusutan yang boleh digunakan. Akuntansi menentukan umur aktiva berdasarkan umur sebenarnya walaupun penentuan umur tersebut tidak terlepas dari tafsiran Judgement.

Menurut IAI (2007:) Akuntansi memiliki beberapa metode penyusutan yaitu: 1). Metode garis lurus (Straight line method) yaitu, menghasilkan pembebanan

yang tetap selama umur manfaat asset jika dinilai residunya tidak berubah. 2). Metode Saldo Menurun (diminishing balance method) yaitu, menghasilkan

pembebanan yang menurun selama umur manfaat asset.

3). Metode Jumlah Unit (sum of the unit method), yaitu menghasilkan pembebanan yang menurun selama umur manfaat asset.

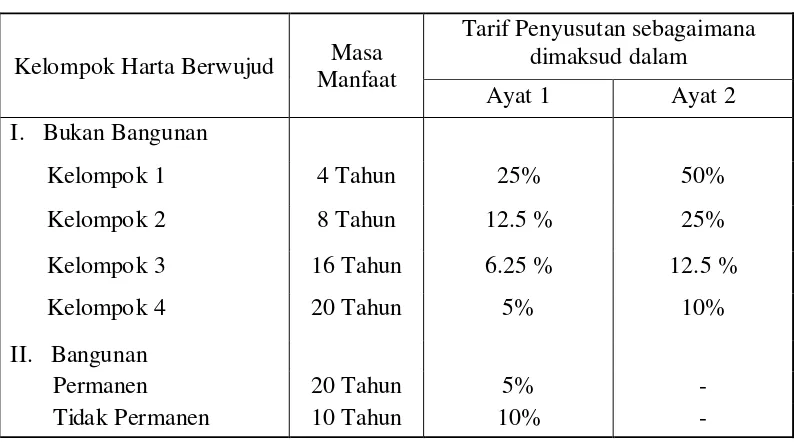

Ketentuan perpajakan hanya menetapkan dua metode penyusutan yang harus dilaksanakan wajib pajak berdasarkan pasal UU No 36 tahun 2008 pasl 11 tentang Pajak Penghasilan yaitu berdasarkan metode garis lurus dan metode saldo menurun yang dilaksanakan secara konsisten, kemudian aktiva (harta berwujud) dikelompokkan berdasarkan jenis harta dan masa manfaat sebagai berikut:

xxvii Tabel 1.1

Kelompok Harta Berwujud, Metode, serta Tarif Penyusutan

Sumber : Undang-Undang No 36 Tahun 2008 Tentang Pajak Penghasilan

Amortisasi atas pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang mempunyai masa manfaat lebih dari 1 tahun dilakukan juga dengan memakai 2 metoda yaitu : metoda garis lurus dan metoda saldo menurun, dengan pengelompokan sebagai berikut :

Tabel 1.2

Kelompok Harta Tak Berwujud, Metode, serta Tarif Amortisasi

Sumber : Undang-Undang No 36 Tahun 2008 Tentang Pajak Penghasilan Kelompok Harta Berwujud Masa

Manfaat

xxviii

Penentuan masa manfaat, jenis harta, metode, serta tarif dimaksudkan untuk memberikan keseragaman bagi wajib pajak dalam melakukan penyusutan maupun amortisasi.

b) Konsep Nilai Persediaan

Dalam undang-undang pajak penghasilan Indonesia, persediaan dan pemakaian persediaan untuk menghitung harga pokok dinilai berdasarkan harga perolehan (cost) yang dilakukan dengan metode rata-rata (average) atau dengan metode mendahulukan persediaan yang diperoleh pertama yang dikenal dengan

first in first out (FIFO). Penggunaan metode tersebut harus dilakukan secara

konsisten.

Apabila kita meninjau secara akuntansi maka ada 3 jenis metode yang dilakukan untuk menilai persediaan yang sesuai dengan SAK No 14 tahun 2007 yaitu dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), kemudian rata-rata tertimbang (weight average cost method) dan masuk terakhir keluar pertama (MTKP atau LIFO). Kemudian untuk barang yang lazimnya tidak dapat digantikan dengan barang lain (not ordinary

interchangeable) dan barang serta jasa yang dihasilkan dan dipisahkan untuk

proyek khusus harus diperhitungkan berdasarkan identifikasi khusus terhadap biayanya masing-masing.

xxix

2 Pengertian Laba Komersial dan Laba Fiskal a. Laba Komersial.

Laba komersial adalah pengukuran laba yang lazim digunakan dalam dunia bisnis. Laba komersial dihitung berdasarkan prinsip akuntansi yang berterima secara umum.

Laba komersial tersebut penghitungannya bertumpu pada prinsip matching

cost against revenue yaitu penandingan antara pendapatan dengan biaya–biaya

terkait, dalam salah satu prinsip tersebut terhadap konsep tersebut ialah bahwa pengeluaran perusahaan yang tidak mempunyai manfaat untuk masa yang akan datang bukanlah merupakan asset maka akan dibebankan sebagai biaya. Dengan demikian dalam akuntansi diakui bahwa seluruh pengeluaran/beban perusahaan sepanjang memang harus dikeluarkan oleh perusahaan maka akan diakui sebagai biaya/beban.

Penghasilan (Income) adalah penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Penghasilan meliputi pendapatan (revenue) dan keuntungan

(gains). Menurut IAI (2007 : 23) “Pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk tersebut mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal.”

Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya

xxx

ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Pada umumnya imbalan tersebut terbentuk kasa atau setara kas.

Biaya adalah semua pengurang terhadap penghasilan. Sehubungan dengan periode akuntansi, pemanfaatan pengeluaran dipisahkan antara pengeluaran kapital dengan pengeluaran penghasilan.

Beban adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya kewajiban yang menyebabkan penurunan ekiutas yang tidak menyangkut pembagian kepada penanam modal.

Beban juga menyangkut kerugian yang belum direalisasi, misalnya kerugian yang timbul dari pengaruh selisih kurs mata uang asing. Beban diakui dalam laporan laba rugi atas dasar hubungan langsung antara yang biaya yang timbul dan penghasilan tertentu yang diperoleh.

Kalau manfaat ekonomi yang timbul lebih dari satu periode akuntansi dan hubungannya dengan penghasilan hanya dapat ditentukan secara luas atau tidak langsung beban diakui berdasarkan alokasi yang rasional dan sistematis. Misalnya pengakuan beban yang berkaitan dengan penggunaan aktiva tetap, goodwill, paten dan merk dagang. Beban ini dikenal dengan istilah penyusutan atau amortisasi.

b. Laba Fiskal

Menurut UU No. 36 tahun 2008 tentang Pajak Penghasilan, ”Laba fiskal atau penghasilan kena pajak merupakan laba yang dihitung berdasarkan peraturan perpajakan yang berlaku”.

xxxi

Penghasilan kena pajak berdasarkan prinsip taxability deductability, dengan prinsip ini suatu biaya baru dapat dikurangkan dari penghasilan bruto apabila pihak yang menerima pengeluaran atas biaya yang bersangkutan melaporkannya sebagai penghasilan dan penghasilan tersebut dikenakan pajak (taxable). Misalnya tunjangan yang diberikan oleh perusahaan kepada karyawan dapat dianggap sebagai biaya dan mengurangi laba kotor jika karyawan yang menerima tunjangan tersebut mengakui tunjangan yang diberikan dari penghasilan bruto dan dikenakan PPh pasal 21.

3. Koreksi Fiskal

Menurut Agus Setiawan dan Basri Musri (2006 : 421) “Koreksi fiskal adalah penyesuaian ketentuan menurut pembukuan secara komersial atau akuntansi yang harus disesuaikan menurut ketentuan perpajakan.”

Perhitungan laba komersial yang dihasilkan oleh semua perusahaan, harus mengalami koreksi fiskal untuk mendapatkan Penghasilan Kena Pajak, karena tidak semua ketentuan dalam dalam standard akuntansi keuangan digunakan dalam peraturan perpajakan atau banyak ketentuan perpajakan yang tidak sama dengan Standard Akuntansi Keuangan.

Koreksi fiskal secara akuntansi tidak memerlukan perlakuan jurnal khusus karena pada prinsipnya koreksi fiskal tidak mengubah besarnya saldo pada rekening nominal atau rekening rill pada neraca ataupun laporan rugi laba.

a. Koreksi Fiskal Terhadap Neraca

Ada beberapa perbedaan dalam penyajian di neraca, yaitu : 1) Pengakuan piutang tidak tertagih

xxxii

Akuntansi komersial mengakui adanya analisa umur piutang yang memungkinkan menyisihkan kerugian piutang yang tidak tertagih meskipun belum ada bukti pendukung yang kuat bahwa piutang tersebut tidak dapat ditagih, kerugian ini ditaksir melalui analisa umur piutang (misalnya piutang yang telah berumur lebih dari 2 tahun dianggap telah hangus 100%, piutang yang berumur antara 12 – 18 bulan nilainya tinggal 30% dan piutang yang berumur 1 bulan diakui masih 10%). Neraca fiskal hanya boleh mengakui kerugian piutang tidak tertagih, apabila piutang tersebut ternyata tidak dapat ditagih dengan diperkuat oleh putusan pengadilan atau alasan lain yang lebih kuat.

2) Penilaian Persediaan.

Metode penilaian persediaan yang diakui oleh akuntansi komersial yang populer adalah metode Fifo, Lifo dan Average. Walau demikian masih ada beberapa metode lain yang dapat digunakan untuk menghitung persediaan dengan syarat sesuai dengan kondisi dan kebutuhan perusahaan dan dilakukan secara konsisten (taat asas). Dalam neraca fiskal hanya mengakui penilaian persediaan dengan menggunakan metode FIFO dan average saja.

3) Metode Penyusutan Aktiva Tetap

Neraca komersial mengakui adanya beberapa metode yang dapat dipakai dalam menyusutkan aktiva tetap, paling tidak ada tiga metode yang populer dipakai dalam penghitungan penyusutan yaitu : Metode garis lurus (Straight line

method), metode saldo menurun (diminishing balance method) metode jumlah

unit (sum of the unit method). Penyusutan dalam akuntansi secara komersial mengakui adanya nilai residu bila dikehendaki, masa manfaat aktiva tetap dan

xxxiii

masa penyusunannya tergantung umur ekonomisnya, sedangkan pada neraca fiskal nilai residu tidak diperhatikan dan masa manfaat ditentukan oleh undang-undang berdasarkan penggolongan aktiva tetap, dalam hal ini telah diatur oleh Peraturan Menteri Keuangan No 79/PMK.03/2008

b. Koreksi Fiskal Terhadap Laporan Laba Rugi

Dalam laporan laba rugi ada dua perbedaan antara laporan laba rugi secara komersial dan laporan laba rugi secara fiskal yaitu :

1) Beda tetap (Permanent differences)

Beda Tetap, yaitu biaya-biaya yang dikeluarkan oleh perusahaan yang tidak boleh dikurangkan pada penghasilan kena pajak, contohnya : sumbangan, biaya entertain (tanpa daftar nominatif), pengeluaran yang tidak ada kaitannya dengan kegiatan perusahaan dan lain – lain.

Menurut zain (2005 : 2003) perbedaan tetap dapat dibagi menjadi

a. Perbedaan tetap positif, terjadi karena ada laba akuntansi yang tidak diakui oleh ketentuan perpajakan dan relief pajak.

b. Perbedaan tetap negatif, terjadi karena disebabkan adanya pengeluaran sebagai beban laba akuntansi yang tidak diakui oleh ketentuan fiskal.

Contoh beda tetap ialah dividen yang diterima dari penyertaan modal pada badan usaha yang berdiri/berkedudukan di Indonesia, penerimaan hibah atau bantuan dari pihak-pihak yang ada hubungan istimewa, penghasilan yang bersifat final, penggantian imbalan dalam bentuk natura atau kenikmatan, sanksi administrasi perpajakan, kerugian penjualan atau pengalihan aktiva, PPh pasal 21 dan 26 yang ditanggung oleh pemberi kerja, biaya perjalanan, biaya promosi, biaya entertainment, biaya penelitian dan pengembangan, kerugian piutang biaya

xxxiv

penelitian dan pengembangan yang dilakukan di Indonesia (piutang yang dapat dihapuskan adalah piutang yang ternyata tidak dapat ditagih dan dibuatkan daftar normatif atau dilampirkan di SPT tahunan PPh) keperluan pribadi pemilik atau pemegang saham yang dibukukan sebagai beban usaha, keperluan pribadi pegawai perusahaan yang dibukuka n sebagai beban usaha.

2) Beda Waktu

Perbedaan waktu adalah perbedaan yang bersifat sementara karena adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan perpajakan dengan standard akuntansi keuangan.

Sesuai dengan adanya asumsi dasar dalam pembukuan yang berbeda pembukuan (laporan keuangan fiskal) mengakui adanya prinsip kas basis dan akrual basis (pasal 28 ayat 5 UU No. 16 Tahun 2000), akuntansi komersial hanya mengakui pendapatan dan beban dengan prinsip akrual, hal ini tertuang dalam PSAK Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (IAI, 2007)

Proses yang biasanya disebut pengaitan biaya dengan pendapatan (matching of

cost with revenues) ini melibatkan pengakuan penghasilan dan beban secara

gabungan atau bersamaan yang dihasilkan secara langsung dan bersama-sama dari transaksi atau peristiwa lain yang sama.

Warren, Reeve, Fess (2005:63), Menyatakan bahwa ”Pendapatan adalah Peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli”. Hal ini dilakukan untuk menjaga keseimbangan pengakuan antara beban dan pendapatan yang diakui (prinsip matching). Laporan laba rugi fiskal memberi peluang untuk menyajikan dengan sistem kas basis ha ini sesuai

xxxv

dengan format yang ditawarkan dalam UU No. 16 Tahun 2000 pasal 28 ayat 5, yang memberikan pilihan untuk menggunakan kas basis atau akrual basis.

Menurut Zain (2005 : 209) perbedaan waktu dapat dibagi menjadi :

a. Perbedaan waktu positif, terjadi apabila pengakuan beban untuk akuntansi lebih lambat dari pengakuan beban untuk pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi.

b. Perbedaan waktu negatif, terjadi jika ketentuan perpajakan mengakui beban lebih lambat dari pengakuan dari pengakuan beban akuntansi komersial atau akuntansi mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak.

Contoh perbedaan waktu antara lain : penyusutan atau amortisasi, penilaian persediaan, kerugian piutang (kecuali bank, sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, cadangan biaya reklamasi usaha pertambangan), rugi laba selisih kurs, rugi laba atas penilaian efek dan rugi laba atas penyertaan saham.

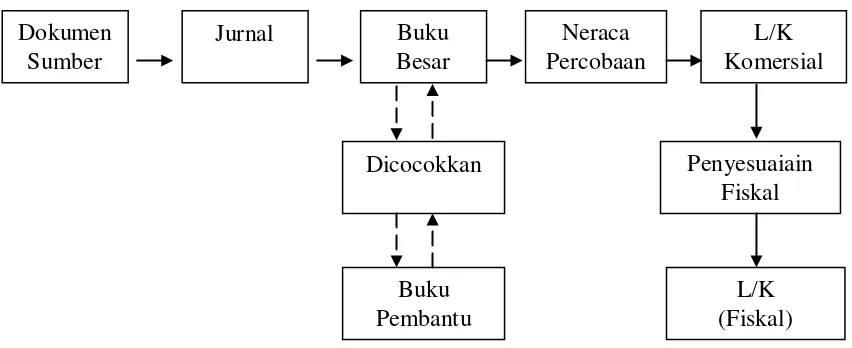

4. Rekonsiliasi Laporan Keuangan Komersial ke Laporan Keungan Fiskal Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal akan menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasarkan pada laba konsep dasar akuntansi yaitu the

proper matching cost against revenues, sedangkan dari segi fiskal tujuannya

adalah penerimaan Negara. Dalam penyusunan laporan keuangan fiskal, wajib pajak harus mengacu kepada peraturan perpajakan, sehingga laoran keuangan komersial yang dibuat berdasarkan standard akuntansi keuangan harus disesuaikan/dikoreksi fiskal terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak.

xxxvi

Solusi antara penerapan standard akuntansi keuangan dengan ketentuan peraturan perundang-undangan perpajakan adalah dilakukannya suatu rekonsiliasi. Untuk menyusun rekonsiliasi antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dilakukan dengan cara seperti berikut ini :

a. Buat terlebih dahulu daftar penyusunan fiskal sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

b. Penyusutan fiskal tersebut kemudian dialokasikan sesuai dengan pengalokasian yang dilakukan oleh perusahaan.

c. Susun harga pokok produksi.

d. Susun rekonsiliasi biaya operasional.

e. Susun rekonsiliasi pendapatan/beban lain-lain.

f. Susun rekonsiliasi laba rugi, yang dihimpun dan jumlah-jumlah akhir masing-masing rekonsiliasi sebelumnya.

Banyaknya rekonsiliasi yang harus disusun, disesuaikan dengan tipe perusahaan dan laporan keuangan perusahaan yang bersangkutan. Untuk memberikan gambaran bagaimana rekonsiliasi itu dilakukan, maka berikut ini akan ditampilkan tahapan-tahapannya sebagai berikut:

1) Laporan Keuangan Komersial

Laporan Keuangan Komersial yang diilustrsikan terutama laporan keungan yaitu neraca, laporan laba rugi dan laporan arus kas.

2) Rekonsiliasi Laporan Keuangan Komersial Ke laporan Keuangan Fiskal Sebelum membuat rekonsiliasi, perlu diketahui dahulu perbedaan-perbedaan tentang apa saja yang perlu direkonsiliasikan. Perbedaan waktu menyebabkan

xxxvii

perhitungan pajak atas jumlah laba yang berbeda dengan laba menurut akuntansi. Namun, perbedaan tersebut akan terkoreksi secara otomatis di periode yang akan datang.

3) Laporan Keuangan Fiskal

Berdasarkan rekonsiliasi atau koreksi fiskal yang dilakukan maka akan dapat disusun suatu laporan keuangan fiskal. Ada beberapa perubahan penting yang sangat berpengaruh dalam perhitungan pajak perusahaan antara lain:

a) Peredaran Usaha

Peredaran usaha yang disajikan adalah peredaran usaha komersial sesuai dengan prinsip-prinsip akuntansi komersial atau standard akuntansi keuangan, yang merupakan penerimaan/peredaran bruto dari kegiatan usaha, baik di Indonesia maupun di luar negeri melalui bentuk usaha tetap atupun bukan bentuk usaha tetap.

b) Harga Pokok Penjualan (HPP)

Dilaporkan sesuai dengan sistem dan metode akuntansi komersial. Bagi wajib pajak tertentu (bank, dana pensiun, reksadana dan sebagainya) tidak terdapat pemisahan antara HPP dan biaya (beban) usaha lainnya.

c) Penghasilan Netto dari Luar Usaha

Penghasilan lainnya yang bukan merupakan pengahasilan dari kegiatan usaha atau tidak ada kaitannya dengan kegiatan usaha, misalnya bila terjadi penjualan aktiva tetap maka harus disajikan dalam laporan keuangan.

xxxviii

d) Penghasilan yang dikenakan PPh final dan yang tidak termasuk objek pajak.

Penghasilan yang bersumber dari Indonesia yang dikenakan PPh final dan yang tdak termasuk objek pajak harus dikeluarkan.

e) Penyesuaian Fiskal Positif

Pengeluaran komersial yang tidak dapat dibebankan sebagai biaya perusahaan, misalnya biaya untuk kepentingan pribadi pemegang saham, dana cadangan, imbalan natura dan kenikmatan serta pajak penghasilan. f) Penyesuaian Fiskal Negatif

Perhitungan komersial yang lebih rendah dari ketentuan fiskal, misalnya selisih penyusutan komersial dibawah penyusutan fiskal dan penghasilan yang ditangguhkan pengakuannya.

Merekonsliasi perbedaan tersebut diperlukan kertas kerja rekonsiliasi tersendiri yang berisi perbedaan waktu dan perbedaan tetap. Perbedaan waktu positif dan perbedaan tetap positif akan diberlakukan sebagai penambah, sedangkan perbedaan waktu negatif dan perbedaan tetap negatif akan diberlakukan sebagai pengurang. Hasil penambahan atau pengurangan tersebut merupakan saldo yang akan dilaporkan dalam laporan keuangan fiskal.

Berikut ini adalah gambar rekonsiliasi laporan keuangan komersial ke laporan keuangan fiskal :

xxxix

Gambar 4.1 Rekonsiliasi laporan keuangan komersial ke laporan keuangan fiskal

Sumber : Yayasan Artha Bhakti Cabang Medan, Brevet A B, 2009

5 Tata Cara Perhitungan PPh Badan a. Komponen Perhitungan PPh Badan

Menghitung PPh Badan, diperlukan minimal 5 kompenen yang sangat penting, yaitu:

a. Penghasilan yang menjadi objek pajak.

Berdasarkan pasal 4 ayat (1) Undang–Undang PPh, objek pajak ialah: Penghasilan, yang dapat digunakan untuk konsumsi dan/atau menambah harta.

b. Penghasilan yang dikecualikan sebagai objek pajak, Pengecualian ini diatur dalam UU PPh Pasal 4 ayat (3)

xl

c. Penghasilan yang pajaknya dikenakan secara final. Yaitu penghasilan yang pajaknya telah final/selesai.

d. Biaya yang boleh diurangi dari penghasilan bruto. e. Biaya yang tidak boleh dikurangi dari penghasilan bruto.

b. Pengelompokan Pajak Badan Dalam Undang-undang PPh 1) PPh Pasal 22

Menurut Mardiasmo (2004:179), PPh Pasal 22 merupakan ”Pembayaran Pajak Penghasilan dalam tahun berjalan yang dipungut oleh bendaharawan pemerintah baik pusat maupun daerah, instansi atau lembaga pemerintah dan lembaga-lembaga negara lainnya sehubungan dengan pembayaran atas penyerahan barang, dan kegiatan di bidang impor atau kegiatan usaha dibidang lain”.

2) PPh Pasal 23

Menurut Mardiasmo (2004:187), PPh Pasal 23 mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa atau peyelenggaraan kegiatan selain yang telah dipotong pajak sebagaimana dimaksud dalam Pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, peyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya.

3) PPh Pasal 24

PPh Pasal 24 merupakan perhitungan besarnya pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak penghasilan yang terutang atas seluruh penghasilan Wajib Pajak dalam negeri. Konsep Umum

• Pajak yang telah di luar negeri dapat kreditkan

xli

• Syarat untuk dapat mengkreditkan pajak yang telah dibayar di luar

negeri.

- Menyampaikan laporan keuangan dari penghasilan yang berasal dari laur negeri

- Menyampaikan fotocopy Surat pemberitahuan Pajak yang disampaikan di luar negeri.

- Menyampaikan dokumen pembayaran pajak luar negeri.

• Kerugian dari usaha yang berasal dari luar negeri tidak diakui sebagai

kerugian

• Mekanisme pengkreditan di Indonesia menggunakan metode Ordinary

Credit Method

- Jumlah yang dapat dikreditkan dibatasi secara proposional sesuai dengan beban total pajak terutang.

4) PPh Pasal 25

Ketentuan PPh Pasal 25 mengatur tentang penghitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan.

Konsep Umum

• Angsuran pajak penghasilan yang harus dibayar sendiri oleh WP setiap

bulan dalam tahun pajak berjalan

• Besarnya angsuran pajak dihitung dengan rumus:

Pajak penghasilan terutang menurut SPT tahun lalu dikurangi dengan pajak penghasilan yang telah dipotong dan atau dipungut serta pajak penghasilan yang di bayar atau terutang di luar negeri yang boleh

xlii

dikreditkan sebagaimana yang dimaksud dalam pasal 21, 22, 23, dan 24, kemudian dibagi dengan 12 atau banyaknya bulan dalam tahun pajak.

5. PPh Pasal 26

Yang dikenakan PPh pasal 26 adalah Wajib Pajak luar negeri (orang pribadi maupun badan) selain bentuk Usaha Tetap yang menerima atau memperoleh penghasilan.

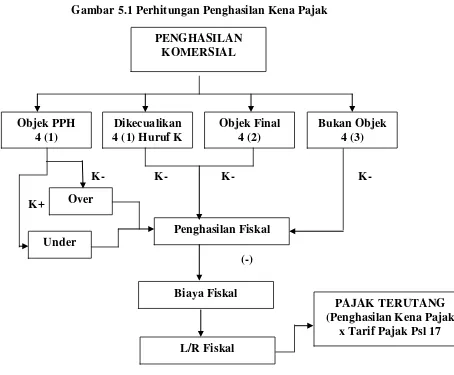

Gambar 5.1 Perhitungan Penghasilan Kena Pajak

K- K- K- K- K+

(-)

Sumber : Manajemen Pajak Penghasilan Dalam Undang-undang pajak penghasilan oleh Edi jatmiko, 2001

xliii

c. Tarif Pajak Penghasilan Wajib Pajak Badan

Menurut Undang-undang PPh pasal 17 tahun 2008, tarif pajak untuk Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). Berlaku untuk tahun 2008 dan 2009. Sedangkan untuk tahun 2010 dan selanjutnya tarif yang berlaku ialah 25%

d. Metode Pajak Penghasilan

Pemahaman metode Pajak Penghasilan perlu dijelaskan untuk mengetahui teknis penghitungan yang diperlukan didalam menentukan penghasilan kena pajak. Terdapat beberapa metode Pajak Pnghasilan disajikan dibawah ini:

(i) Gross method

Menentukan dasar pengenaan pajak (tax base), dapat menggunakan jumlah bruto (gross method), misalnya adalah nilai transaksi. Penggunaan gross method

sering dijumpai pada penghasilan yang dikenakan PPh final. Misalnya, pengenaan PPh atas bunga deposito dan tabungan, PPh atas penghasilan sewa tanah dan bangunan.

Dikenal pula Metode Neto (net method) yang dasar pengenaan pajaknya ditentukan sebesar jumlah bruto dikurangi dengan beban yang diperkenankan

(deductible expenses). Penggunaaan metode netto ini digunakan didalam

menentukan penghasilan kena pajak (taxable income).

(ii) Gross up method

Gross Method dimaksudkan untuk membebankan beban pajak yang timbul.

Pada umumnya terjadi pada transaksi pambayaran bunga kepada WP luar negeri. Berhubungan sesuai dengan perjanjian pinjaman, WP luar negeri akan menerima

xliv

bersih jumlah bungan dan dibebankan dari segala pungutan termasuk pajak maka biaya bunga di gross up sehingga jumlahnya sebesar baiya bunga ditambah beban pajak. Konsenkuensi biaya bunga yang telah di gross up merupakan dasar pengenaan pajak.

(iii) Ordinary credit- per country limitation method

Ordinary credit-per country limitation method merupakan imbalan yang

terapkan oleh world wide income principle, atas pajak yang telah dibayar di luar negeri sehubungan dengan penghasilan luar negeri yang diperoleh atau diterima, dapat kreditkan dengan PPh yang terutang di akhir tahun. Namun jumlah pajak yang dapat dikreditkan (creitable) tidak boleh melebihi batas maksimum yang diperkenankan sesuai dengan ketentuan yang berlaku. Penentuan besarnya maksimum dilakukan per negara.

(iv) FIFO and average method

Konsistensi persediaan dapat dinilai dengan menggunakan salah satu dari kedua metode penilaian parsediaan (Fifo atau average). Metode ini diperkenalkan dan diuraikan dalam ketentuan Pasal 10 ayat (6) undang-undang pajak penghasilan.

(v) Perpectual method

Membukukan persediaan dapat menggunakan metode perpectual. Dengan metode ini dapat menyajikan keterangan mengenai persediaan dan harga pokok penjualan secara terus-menerus. Sistem perpetual tidak menggunakan cara penaksiran dalam menghitungnilai persediaan.

xlv

(vi) Depreciation method

Metoda alokasi harga perolehan aktiva berwujud (fixed assets) ke dalamtahun-tahun pajak yang menikmatinya yang diperkenankan sesuai dengan undang-undang PPh adalah garis lurus (straight line) atau saldo menurun (double

declinimg balance). Khusus untuk aktiva berwujud yang diklasifikasikan sebagai

bangunan, metode penyusutan yang diperbolehkan hanya metode garis lurus. Penerapan metode penyusutan yang dipilih harus dilakukan secara taat asas (konsisten). Khusus dalam rangka pemberian fasilitas perpajakan, accelerate

depreciation method digunakan baik untuk aktiva bangunan maupun aktiva bukan

bangunan.

(vii) Loss carrried forward method

Rugi usaha yang diderita oleh WP dapat dikompesasikan dengan laba uasah tahunan pajak berikutnya. Jangka waktu kompesasi kerugian adalah selama 5 tahun sejak tahun rugi usaha terjadi. Apabila setelah 5 tahun terdapat sisa rugi yang belum habis terkompensasi maka sisanya tersebut tidak dapat lagi dikompensasi ke tahun berikutnya. Khususnya dalam rangka pemberian fasilitas perpajakan, jangka waktu kompensasi kerugian diberikan selama-lamanya 8 tahun.

(viii) Direct method and allowance method

Ketentuan perpajakan tidak menganut metode pencadangan (allowance

method) untuk penyajian Piutang Usaha pada neraca (balance sheets). Piutang

yang benar-benar tidak dapat ditagih yang diperbolehkan untuk dihapuskan.

xlvi

Pemupukan dana cadangan hanya berlaku pada industri tertentu yaitu perbankan, leasing dengan hak opsi, asuransi dan pertambangan.

(ix) Cost Method and book value method

Pembukuan atas suatu transaksi dapat berdasarkan nilai historis. Misalnya, perusahaan yang melakukan pembelian mesin akan mencatatnya sebesar harga perolehannya. Harga perolehan aktiva tetap itu dialokasikan kedalam tahun-tahun pajak yang menikmatinya. Sehingga pada akhir tahun mesin tersebut disajikan sebesar nilai bukunya yaitu selisih positif dan akumulasi penyusutan.

(x) Fixed and fluctuated exchange of rate

Membukukan selisih kurs yang timbul akibat perbedaan nilai tukar awal dan nilai tukar akhir antara rupiah dengan mata uang asing, dapat dilakukan sesuai dengan metode pembukuan yang dianut dengan kurs tetap atau kurs fluktuasi. Sesuai dengan metode kurs tetap, pengakuan keuntungan atau rugi selisih kurs pada saat realisasi. Sedangkan sesuai dengan metode fluktuasi, keuntungan atau rugi selisih kurs timbul saat akhir tahun dengan membandingkan kurs tengah akhir tahun dengan kurs awal tahun saat terjadinya bila timbul pada tahun berjalan. Pemiliahan metode pembukuan selisih kurs ini harus dilakukan dengan konsisten dan taat azas.

(xi) Deferred and amortization method

Pengeluaran yang memiliki manfaat ekonomis lebih dari satu tahun yang digunakan untuk mendapatkan, menagih dan memalihara penghasilan tidak diperkenankan dalam tahun terjadinya melainkan ditangguhkan terlebih dahulu dan kemudian dialokasikan ke tahun-tahun berikutnya. Teknis pengalokasian

xlvii

pengeluaran selain harga perolehan aktiva tetap dikenal dengan sebutan amortisasi.

(xii) Market value and book value method

Dalam rangka revaluasi, pertukaran, penggabungan ataupun merger yang digunakan sebagai dasar pembukuan adalah harga pasar yang berlaku. Namun pengecualinnya berlaku untuk merger dan penggabungan yang memenuhi syarat. B. Tinjauan Terdahulu

Edi Jackson (2000) dalam penelitiannya berjudul Koreksi Fiskal sebagai sarana Rekonsiliasi Akuntansi Komersial ke Akuntansi Pajak dalam Menghitung

Besarnya PPh Terhutang.(Studi Kasus Pada PT Meganusa Semesta Cabang

Medan). Yang menjadi Masalah ialah : Apakah Perbedaan-perbedaan yang

menyebabkan perlunya koreksi fiskal, untuk merekonsiliasi akuntansi komersial ke akuntansi pajak dan bagaimana caranya untuk menghitung besarnya PPh terhutang. Kemudian hasil pembahasannya ialah : bahwa kebijaksanaan untuk mengadakan koreksi fiskal/rekonsiliasi membantu perusahaan untuk mengurangi biaya yang ditimbulkan apabila diselenggarakannya pembukuan ganda.

Dolida Sinukaban (2003) dalam penelitiannya berjudul Koreksi Fiskal sebagai dasar Perhitungan Penghasilan Kena Pajak Pada PT Cipta Niaga Cabang

Medan. Yang menjadi permasalahan ialah: Apakah perbedaan-perbedaan yang

menyebabkan perlunya koreksi fiskal untuk merekonsiliasi akuntansi komersial ke akuntansi pajak. Hasil pembahasannya ialah : Bahwa perbedaan laba komersial dan laba fiskal disebabkan adanya penerapan metode penyusutan yang berbeda antara perusahaan dengan peraturan perpajakan.

xlviii BAB III

METODE PENELITIAN

Metode penelitian yang dignakan dalam skripsi ini adalah sebagai berikut: A. Tempat Penelitian

Adapun tempat penelitian dilakukan di Kantor PT. Jamsostek (Persero) Cabang Medan yang berlokasi di Jl. Kapt. Pattimura No 334 Medan dan waktu penelitian dimulai pada bulan Februari 2010 sampai dengan bulan Mei 2010. B. Prosedur Pengumpulan Data

Pengumpulan data yang dilakukan berupa Penelitian Lapangan (Field

Research). Penelitian lapangan dilakukan dengan cara sebagai berikut :

a. Observasi, yaitu dengan melakukan pengamatan langsung ke objek penelitian mengenai kegiatan yang berhubungan dengan internal audit.

b. Wawancara, yaitu dengan pengumpulan data melalui tanya jawab dengan bagian internal auditor dan bagian Akuntansi.

C. Jenis Data

1. Data Sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah seperti sejarah singkat perusahaan, struktur organisasi dan laporan keuangan.

D. Metode Analisis Data

Metode analisis data yang dilakukan adalah dengan Metode Deskriptif yaitu suatu metode dimana data yang dikumpulkan, disusun, diinterpretasikan dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

33

xlix E. Jadwal Penelitian

Jadwal Penelitian adalah sebagai berikut:

No Tahapan Penelitian Januari Februari Maret April Mei

2010 2010 2010 2010 2010

1 Pengajuan Judul

2 Penyelesaian Proposal

3 Pengumpulan Data

4 Seminar Proposal

5 Penulisan Laporan

6 Penyelesaian Laporan

l BAB IV

ANALISIS HASIL PENELITIAN A. DATA PENELITIAN

1. Gambaran Umum PT Jamsostek a. Sejarah Singkat Perusahaan

Perusahaan Jaminan Sosial Tanaga Kerja (PT Jamsostek), untuk selanjutnya disebut perusahaan, didirikan berdasarkan Undang-Undang No. 3 tahun 1992 tanggal 17 Februari 1992 tentang Jaminan Sosial Tenaga Kerja dan Peraturan Pemerintah No.36 tahun 1995 tanggal 22 September 1995 tentang Penerapan Badan Penyelenggara Program Jaminan Sosial Tenaga Kerja. Sebelum dikeluarkannya kedua peraturan perundangan ini, perusahaan bernama Perusahaan Perseoroan Asuransi Tenaga Kerja (PT ASTEK) dan berdiri atas dasar Peraturan Pemerintah No. 19 tahun 1990. Akta pendirian perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Imas Fatimah, Sarjana Hukum No. 45 tanggal 28 Mei 2002 yang telah mendapat pengesahan dari Menteri Kehakiman dam Hak Asasai Manusia sesuai Keputusan No. C- 13776HT. 01.04.TH.2002 Tambahan Berita Negara RI No. 11824.

Berdasarkan anggaran dasarnya, tujuan perusahaan adalah mewujudkan peningkatan perlindungan dari kesejahteraan tenaga kerja beserta keluarganya melalui sistem jaminan sosial dengan menerapkan prinsip-prinsip Perseroan Terbatas. Untuk mencapai tujuan ini, perusahaan melaksanakan kegiatan usaha sebagai berikut:

35

li a) Jaminan Kecelakaan Kerja (JKK) b) Jaminan Kematian (JK)

c) Jaminan Hari Tua (JHT)

d) Jaminan Pemeliharaan Kesehatan (JPK)

Dalam menerapkan kebijaksanaan dan program peningkatan perlindungan dan kesejahteraan tenaga kerja beserta keluarganya serta prinsip-prinsip pengelolehan yang sehat, perusahaan menyelenggarakan perusahaan dan pengelolahan jaminan sosial tenaga kerja melalui cara:

a) Pendaftaran peserta sebagai dasar pembinaan administrasi peserta/tertanggung.

b) Penerimaaan iuran peserta sesuai dengan ketentuan yang belaku. c) Pengelolaan dana yang terkumpul.

d) Pembayaran hak-hak tertanggung/peserta sesuai dengan ketentuan yang berlaku.

e) Pengadministrasian perusaahan sesuai dengan prinsip-prinsip pengelolahan yang baik.

Sesuai dengan Akta pendirian perusahaan terakhir, modal dasarperseroan sebesar Rp. 75.000.000 telah ditempatkan dan disetor sebesar Rp. 50.000.000. Kemudian berdasarkan Keputusan Rapat Umum Pemegang Saham (RUPS) PT Jamsostek No. KEP-13/MBU/2003 tanggal 27 Maret 2003, telah disetujui peningkatan modal dasar dari semula sebesar Rp. 75.000.000.000 menjadi sebesar Rp. 40.000.000.000 dan meningkatan modal ditempatkan dan disetor dari semula sebesar Rp. 50.000.000.000 menjadi sebesar Rp. 125.000.000.000. Penambahan

lii

penyertaan modal negara sebesar Rp. 75.000.000.000 ke dalam modal saham perusahaan tersebut telah ditetepkan oleh Peraturan Pemerintah RI No.4 tahun 2003 tanggal 17 Januari 2003.

b. Struktur Organisasi Perusahaan

Struktur organisasi menggambarkan pembagian kerja, wewenang antara orang-orang atau unit-unit atau bagian-bagian dalam organisasi, sistem komunikasi, dan rentang kendali (span of control). Struktur organisasi merupakan salah satu faktor yang turut mempengaruhi keberhasilah suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dengan adanya struktur organisasi, maka dapat diketahui wewenang dan tanggung jawab setiap personil yang menduduki jabatan tentu sesuai dengan struktur organisasi yang ada.

Struktur Organisasi PT Jamsostek (persero) cabang Medan secara garis besar dapat dilihat sebagai berikut:

a. Kepala Cabang

Kepala cabang merupakan pejabat tertinggi di kantor cabang. Tugas dari Kepala cabang antara lain merencanakan, mengarahkan, mengkoordinasikan dan mengendalikan kegiatan pemasaran, pelayanan peserta dan iuran, akutansi, umum dan Sumber Dya Manusia (SDM) yang didukung teknologi informasi guna memastikan tercapainya target kantor cabang.

b. Kepala bidang pemasaran

Kepala bidang pemsaran ini bertanggung jawab kepada Kepala kantor cabang. Tugas kepala bidang pemasaran antara lain merncanakan, melaksanakan, mengoordinasi dan mengendalikan kegiatan pemasaran serta melakukan

liii

imlementasi kebijakan pemasaran guna memastikan tercapainya target kepersertaandan iuran. Terdapat 6 Account Officer (AO) yang dibawahi oleh Kepala bidang pemasaran yaitu account officer1, account officer2, account

officer3, account officer4, account officer officer5, account officer6 serta petugas

administrasi pemasaran. AO memiliki wewenang dalam melalukan perluasan kepersertaan dan pemrosesan data/informasi dari perusaahan binaan guna tercapainya target kepersertaan dan tertib administrasi kepesertaan. Petugas administrasi pemasaran memiliki wewenang dalam melaksanakan administrasi kegiatan bidang pemasaran.

c. Kepala bidang program khusus

Kepala bidang program khusus ini bertanggung jawab kepada Kepala kantor cabang. Tugas kepala bidang progran khusus antara lain merncanakan, melaksanakan, mengoordinasikan dan mengendalikan kegiatan pemasaran dan pembinaan kepersertaan program khusus berdasarkan strategi dan target yang telah ditetapkan. Kepala bidang program khusus memberikan pengawasan langsung kepada account officer program khusus dan petugas administrator khusus. Account officer program khusus memiliki wewenang untuk melakukan pendaftaran dan pembinaan kepesertaan guna tercapainya terget kepesertaan, iuran dan peningkatan pelayanan program khusus. Petugas administrasi khusus memeliki wewenang untuk melaksanakan administrasi kegiatan bidang pemasaran untuk kelancaran kegiatan bidang pemasaran.