TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI TERHADAP MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN

PADA PROGRAM KEMITRAAN DAN BINA LINGKUNGAN (PKBL) PTPN IV

MEDAN

Oleh :

PANI R. E. NAIBAHO 112102096

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, atas segala rahmat dan berkat-Nya, hingga penulis dapat menyelesaikan karya ilmiah berupa Tugas Akhir ini sebagai salah satu syarat untuk dapat menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “Peranan Sistem Informasi Akuntansi Terhadap Manajemen Dalam Pengambilan Keputusan Pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan”.

Selama menyelesaikan Tugas Akhir ini penulis banyak dibantu oleh berbagai pihak baik dalam bentuk moril, materi, dorongan, serta bimbingan dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan penghargaan dan terimakasih sebesar-besarnya kepada :

1. Bapak Prof, Dr, Azhar Maksum, M.Ec, Ac, Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi dan Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak dan ibu Dosen yang telah mendidik penulis selama menjalankan perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Erwin Nasution, selaku Direktur Utama PT. Perkebunan Nusantara IV (Persero).

6. Bapak Drs. R. Triawarman, selaku Kepala Bagian Program Kemitraan dan Bina Lingkungan (PKBL) PT. Perkebunan Nusantara IV (Persero).

7. Seluruh Staf dan Karyawan PT. Perkebunan Nusantara IV (Persero) khusunya bagian Program Kemitraan dan Bina Lingkungan (PKBL) PT. Perkebunan Nusantara IV (Persero), yang turut membantu penulis dalam menyelesaikan Tugas Akhir.

8. Terimakasih yang sebesar-besarnya kepada kedua orangtuaku tercinta, Bapakku Ir. J. Naibaho M.M dan Mamaku Liberty Damanik yang telah memberikan dukungan baik dalam dukungan doa, moril maupun materi sehingga penulis semangat dalam menjalankan perkuliahan serta penyelesaian Tugas Akhir dengan baik.

9. Terimakasih juga yang sebesar-besarnya untuk abangku tersayang Ricci Barry dan Samuel Amudi, juga kakak ku tercinta Dessy dan Febrin, begitu juga dengan komandan, adik kesayangan Willy Navary, yang telah memberikan semangat dan doa yang begitu luar biasa sampai penulis menyelesaaikan Tugas Akhir ini.

Silalahi, Hana Theresa, Laura, Susi Ramona, Rencius, Eka Silalahi, Can Boy. Kalian Hebat!!

11.Buat teman-teman penulis semasa kuliah Syarifah, Nurul, Desy, Ziah, Poppy, Trisna, Lina. Terimakasih buat pertemanan selama tiga tahun ini. 12.Teman-teman jurusan Akuntansi stambuk 2011 grup B terimakasih buat

pertemanan selama perkuliahan. Semoga kita semua sukses.

Penulis menyadari bahwa dalam Tugas Akhir ini masih terdapat banyak kekurangan baik dari segi isi maupun penyajian. Penulis sangat mengharapkan kritik dan saran yang bersifat membangun yang dapat memperbaiki Tugas Akhir ini.

Akhir kata penulis sampaikan, semoga Tugas Akhir ini dapat bermanfaat bagi setiap orang yang membacanya. Tuhan Yesus Memberkati.

Medan, Juni 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II : PT PERKEBUNAN NUSANTARA IV MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 11

C. Job Description ... 15

D. Jaringan Usaha ... 22

E. Kinerja Usaha ... 23

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI TERHADAP MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA PROGRAM KEMITRAAN DAN

BINA LINGKUNGAN (PKBL) PTPN IV ... 26

A. Pengertian Akuntansi dan Manajemen ... 26

1. Pengertian Akuntansi ... 26

2. Pengertian Manajemen ... 31

B. Pengertian Sistem Informasi Akuntansi ... 48

C. Proses dan Jenis Pengambilan Keputusan ... 40

1. Proses Pengambilan Keputusan ... 40

2. Jenis Pengambilan Keputusan ... 42

D. Sistem Informasi Akuntansi PKBL PTPN IV Medan ... 44

E. Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Pada PKBL PTPN IV Medan ... 49

BAB IV : KESIMPULAN DAN SARAN ... 53

A. Kesimpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi PTPN IV Medan ……….… 12 3.1 Akuntansi Sebagai Suatu Sistem Informasi ………….... 28

3.2 Model Sistem ……….……. 35

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada era informasi dan globalisasi menyebabkan lingkungan bisnis mengalami perubahan yang sangat pesat dengan tingakat persaingan yang ketat pula. Oleh karena itu perusahaan-perusahaan dituntut untuk melakukan kegiatan operasionalnya secara efektif dan efisien untuk mempertahankan eksistensinya, sehingga pengetahuan merupakan kekuatan yang sangat penting untuk membantu manajemen dalam mengambil keputusan. Disamping itu, perkembangan teknologi dan ilmu pengetahuan berdampak pada timbulnya penyebaran informasi serta berbagai berita yang menghimpun peristiwa-peritiwa yang terjadi diberbagai belahan dunia menjadi begitu besar. Oleh karena itu, informasi yang berkualitas yaitu informasi yang akurat, relevan, dan tepat waktu sehingga keputusan bisnis yang tepat dapat dibuat disesuaikan dengan sistem informasi yang ditetapkan masing-masing perusahaan.

yang relevan, akurat, dan tepat waktu.

Peranan informasi akuntansi dalam Bagian Program Kemitraan dan Bina Lingkungan PT Perkebunan Nusantara IV Medan sangat penting dan diperlukan oleh pihak manajemen karena akuntansi menyajikan laporan keuangan yang dapat digunakan untuk mengukur tingkat biaya dari berbagai kegiatan PKBL PTPN IV Medan, juga menentukan efisiensi serta menilai dan mengukur hasil kerja tiap unit yang telah diberi wewenang dan tanggung jawab.

Dari uraian diatas penulis menyadari pentingnya peranan akuntansi dalam suatu perusahaan terutama dalam pengambilan keputusan oleh manajemen. Oleh karena itu, penulis tertarik membahas masalah ini dengan judul “Peranan Sistem Informasi Akuntansi Terhadap Manajemen Dalam Pengambilan Keputusan Pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan”.

B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah :

1. Menganalisa sejauh mana Peranan Sistem Informasi Akuntansi Bagi Manajemen Dalam Pengambilan Keputusan Pada Program Kemitraan dan Bina Lingkunangan (PKBL) PTPN IV Medan,

2. Memenuhi syarat dalam menyelesaikan perkuliahan pada jurusan Akuntansi program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Manfaat dari penelitian ini adalah : A.Bagi Penulis

Untuk membandingkan ilmu yang penulis dapat dari kuliah dengan praktek lapangan dan mempelajari serta mendalami cara menerapkan informasi akuntansi yang baik.

B. Bagi Perusahaan

Sebagai masukan dan pertimbangan yang berharga bagi Perususahaan, Bagian Program Kemitraan dan Bina Lina (PKBL) PT Perkebunan Nusantara IV Medan terhadap manfaat dari informasi akuntansi yang dilakukan oleh pihak Manajemen Perusahaan untuk mendukung segala prospek kemajuan dan keberlangsungan dari Perusahaan dimasa yang akan datang.

C. Bagi Peneliti Selanjutnya

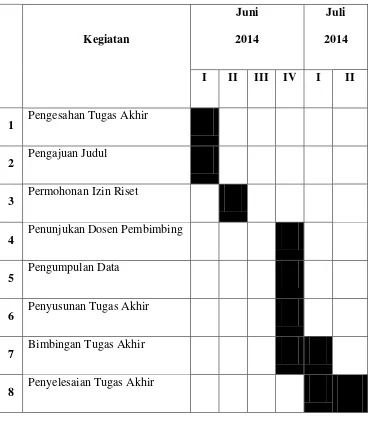

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian dilakukan pada PT Perkebunan Nusantara IV yang terletak di JL. Letdjen Suprapto No.2 Medan.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Kegiatan

Juni 2014

Juli 2014

I II III IV I II

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam (empat) 4 bab, dimana setiap bab saling berkaitan. Oleh karena itu, laporan penelitian tugas akhir ini terdiri dari bab pendahuluan, bab profil PT Perkebunan Nusantara IV Medan, bab pembahasan, bab kesimpulan dan saran.

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal penelitian dan rencana isi.

BAB II : PT Perkebunan Nusantara IV MEDAN

Menguraikan sejarah ringkas, struktur organisasi, job

description, jaringan usaha, kinerja usaha, rencana usaha.

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI TERHADAP MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA PROGRAM KEMITRAAN DAN BINA LINGKUNGAN (PKBL) PTPN IV MEDAN

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT PERKEBUNAN NUSANTARA IV MEDAN

A. Sejarah singkat PT Perkebunan Nusantara IV Medan

PT Perkebunan Nusantara IV Medan beralamat di Jalan Letjend Suprapto No.2 Medan. Merupakan Badan Usaha Milik Negara yang bergerak di bidang Agroindustri ini memiliki sejarah yang panjang sejak jaman belanda hingga jaman sekarang. Pasa awalnya perkebunan ini merupakan milik dari sebuah maskapai belanda yang kemudian dinasionalisasikan pada tahun 1959 dan kemudian tahap selanjutnya berdasarkan kebijakan dari pemerintah saat itu yang telah mengalami beberapa kali perubahan organisasi, yang sebelum akhirnya menjadi PT Perkebunan Nusantara IV (Persero). Berikut tahapan sejarah singkat dari PT Perkebunan Nusantara IV Medan :

1. Tahun 1959 (Tahap Nasionalisasi)

Pada tahun 1959 ini berdasarkan peraturan pemerintah (PP) No.19 perusahaan perusahaan asing milik belanda seperti NV.HVA (Namblodse Venotschaaf Handels Vereeniging Amsterdam) dan NV.RCMA (Namblosde venotschaaf Rubber Cultur Maatschappij Amsterdam) dinasionalisasikan dan kemudian dilebur menjadi perusahaan milik pemerintah.

2. Tahun 1967 (Tahap Regrouping I)

Perusahaan Perkebunan Negara (PPN) Aneka tanaman, PPN Kret dan PPN serat.

3. Tahun 1971 (Tahap Perubahan Menjadi Perusahaan Negara Perkebunan) Dengan dasar peraturan pemerintah No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN) yang ada di Sumut dan Aceh di regrouping ulang menjadi PNP I s/d IX.

4. Tahun 1971 (Tahap Perubahan Menjadi Perusahaan Perseroan)

Dengan dasar peraturan pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi perusahaan terbatas persero dengan nama resmi PT Perkebunan I s/d IX (Persero). 5. Tahun 1996 (Tahap Peleburan Menjadi PTPN)

Berdasarkan peraturan pemerintah pada tahun 1996, semua PTP yang ada di indonesia di regrouping kembali dan dilebur menjadi PTPN I s/d XIV dan PT. Perkebunan Nusantara IV dibentuk berdasarkan peraturan pemerintah republik indonesia nomor 9 tahun 1996 tanggal 14 februari 1996 tentang peleburan perusahaan perseroan (Persero) PT Perkebunan VI, Perusahaan perseroan (Persero) PT perkebunan VII, Perusahaan Perseroan (Persero) PT Perkebunan VIII menjadi perusahaan perseroan (Persero) PT perkebunan Nusantara IV.

surat keputusan No.C2-8332.HT.01.01 Thn. 1996 dan telah diumumkan dalam berita negara republik indonesia No.81 Tanggal 8 oktober 1996, Tambahan No. 9675/1996 serta telah didaftarkan pada kantor pendaftaran perusahaan tingkat I sumatera utara c.q Dinas perindustrian dan perdagangan kabupaten simalungun No. 001/BH.2.15/1996 tanggal 16 september 1996 dan telah diperbaharui dengan No.07/BH/0215/VIII/01 TANGGAL 23 Agustus 2001.

Sebagaimana diatur dalam Undang – Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas Dan Peraturan Pemerintah Republik Indonesia Nomor 47 Tahun 2012 tentang Tanggung Jawab Sosial Dan Lingkungan Perseroan Terbatas ditegaskan bahwa setiap Perseroan Terbatas sebagai subyek hukum mempunyai tanggung jawab sosial Dan lingkungan yang harus dianggarkan (dibiayakan). Untuk memenuhi peraturan – peraturan tersebut maka PT Perkebunan Nusantara IV membentuk PKBL sebagai bentuk pertanggungjawaban akan kesejahteraan sosial dan keseimbangan lingkungan disekitar unit usaha PT Perkebunan Nusantara IV.

Program Kemitraan dan Bina Lingkungan memiliki tiga kegiatan yaitu Program Kemitraan, Program Bina Lingkungan, dan Corporate

Social Responsibility (CSR). Besarnya alokasi dana Program Kemitraan

dan Program Bina Lingkungan yang dianggarkan ditetapkan oleh RUPS sementara dana Program CSR langsung dari perusahaan.

Visi PT Perkebunan Nusantara IV

Visi dari PT Perkebunan Nusantara IV Medan adalah untuk menjadi pusat keunggulan pengelolaan perusahaan agroindustri kelapa sawit dengan tata kelola perusahaan yang baik serta berwawasan lingkungan.

Misi PT Perkebunan Nusantara IV

Misi dari PT Perkebunan Nusantara IV Medan adalah sebagai berikut :

1. Menjamin keberlanjutan usaha yang kompetitif, meningkatkan daya saing produk secara berkesinambungan dengan sistem, cara dan lingkungan kerja yang mendorong munculnya kreatifitas dan inovasi untuk meningkatkan produktivitas dan efesiensi

2. Meningkatkan laba secara profesional

3. Mengelola usaha secara profesional, untuk meningkatkan nilai perusahaan yang mempedomani etika bisnis dan tata perusahaan yang baik.

4. Meningkatkan tanggung jawab sosial dan lingkungan.

pusat / daerah.

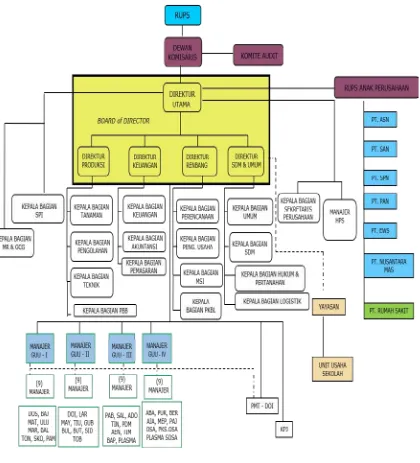

B. Struktur Organisasi

Suatu organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkaan adanya hubungan dan keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Gambar 2.1

Dewan Komisaris PT Perkebunan Nusantara IV

Komisaris Utama : M. Said Didu

Komisaris : Zainal Arifin

Komisaris : Dedi Setiadi

Komisaris : Anton Saragih

Komisaris : M. Husni

Direktorat dan Bagian PT Perkebunan Nusantara IV

Direktorat Direktur Utama : Erwin Nasution

Direktorat Direktur Utama membawahi tiga bagian, yaitu :

a. Bagian Sekretariat : Ir. M. Abdul Gani b. Bagian Satuan pengawasan Inter (SPI) : Saur M. Panggabean c. Bagian MR & GCG : Ir. Deriati M.M

Direktorat Direktur Produksi : Ahmad Haslan Saragih

Direktorat Direktur Produksi membawahi empat bagian, yaitu :

a. Bagian Tanaman : Rizal H. Damanik

b. Bagian Pengolahan : Irianto

Direktorat Direktur Keuangan : Setia Darma Sebayang

Direktorat Direktur Keuangan membawahi tiga bagian, yaitu :

a. Bagian Keuangan : Hatorangan Siahaan, SE b. Bagian Akuntansi : Ali Akbar, SE

c. Bagian Pemasaran : Drs. Romeo Bagun

Direktorat Direktur Perencanaan & Pengembangan Usaha :

Memed Wiradimiharja

Direktorat Direktur Perencanaan & Pengembangan Usaha membawahi empat bagian, yaitu :

a. Bagian perencanaan : Dr. Ir. Aida Farida b. Bagian Pengembangan : M. Dedi Pratopo

c. Bagian PKBL : Drs. R. Tryawarman

d. Bagian Manajemen Sistem Informasi (MSI) : Dra. Indah Tri Haryani

Direktorat Direktur SDM dan Umum : Andi Wibisono

Direktorat Direktur SDM dan Umum membawahi empat bagian, yaitu :

a. Bagian SDM : Ir. Nurmala Dewi Hsb

b. Bagian Umum : Lidang Panggabean

c. Bagian Hukum dan Pertanahan : Edi Supradikma

C. Job Description

Adapun deskripsi pekerjaan PT Perkebunan Nusantara IV adalah sebagai berikut:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan anggaran dasar. RUPS dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut:

a. Merupakan forum utama dimana para pemegang saham dapat menggunakan hak otoritasnya pada manajemen perseroan.

b. Forum ini juga merupakan otoritas tertinggi dimana sejumlah resolusi penting diputuskan dan disarankan untuk kemudian menjadi kebijakan resmi perusahaan.

c. Forum Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) memiliki kekuasaan untuk memilih komisaris dan direksi.

d. Menentukan jumlah kompensasi para komisaris dan direksi serta menilai kinerja perseroan selama beberapa tahun finansial melalui sejumlah evaluasi dan memutuskan pengguna keuntungan perusahaan.

2. Dewan Komisaris

serta memberi nasihat kepada direksi. Dewan Komisaris dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut:

a. Komisaris bertugas melakukan pengawasan terhadap kebijakan direksi dalam melaksanakan kepengurusan perseroan serta memberi nasihat kepada direksi termasuk pelaksanaan Rencana Jangka Panjang (RJP), Rencana Kerja dan Anggaran Perusahaan (RKAP) dan peraturan perundang-undangan yang berlaku.

b. Dalam melaksanakan tugasnya tersebut komisaris harus patuh kepada ketentuan perundang-undangan yang berlaku, Anggaran Dasar Perseroan dan Keputusan RUPS.

c. Bertindak sewaktu-waktu untuk kepentingan dan usaha perseroan dan bertanggung jawab kepada perseroan yang dalam hal ini diwakili oleh RUPS.

d. Para anggota komisaris, baik bersama-sama maupun sendiri setiap saat berhak memasuki bangunan-bangunan dan halaman-halaman atau tempat lain yang dipergunakan atau dikuasai oleh perseroan dan berhak memeriksa atau memastikan keadaan uang kas untuk keperluan verifikasi serta mengetahui segala tindakan yang telah dijalankan direksi.

e. Jika dianggap perlu, komisaris dapat meminta bantuan tenaga ahli dalam melaksanakan tugasnya untuk jangka waktu terbatas atas beban perseroan. f. Para anggota komisaris berhak menanyakan dan meminta penjelasan

g. Komisaris dengan suara terbanyak setiap waktu berhak memberhentikan h. Komisaris dengan suara terbanyak setiap waktu berhak memberhentikan

untuk sementara waktu seorang atau lebih anggota direksi dan jika mereka bertindak bertentangan dengan Anggaran Dasar atau melalaikan kewajibannya atau terdapat alasan yang mendasar bagi perseroan.

i. Pemberhentian sementara itu harus diberitahukan secara tertulis kepada yang bersangkutan disertai alasan yang menyebabkan tindakan itu.

j. Dalam waktu 30 hari setelah pemberhentian sementara itu, komisaris diwajibkan untuk memanggil RUPS yang akan memutuskan apakah anggota direksi yang bersangkutan akan diberhentikan seterusnya atau dikembalikan kepada kedudukannya. Sedangkan yang diberhentikan sementara itu diberi kesempatan untuk hadir dan membela diri.

k. Jika RUPS tidak menindaklanjutkan keputusan tersebut maka dalam waktu 30 hari setelah pemberhentian sementara itu, pemberhentian sementara dianggap gagal.

3. Dewan Direksi

memiliki kewajiban yaitu mengusahakan dan menjamin terlaksananya usaha dan kegiataan perusahaan sesuai dengan maksud dan tujuan usahanya.

Masing-masing anggota direksi memiliki tugas yang lebih spesifik, yaitu : 1. Direktur Utama

Direktur Utama dalam dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut :

• Melaksanakan proses manajemen transformasi dalam rangka terwujudnya

Sustainable Value dan Sustainble Growth.

• Membangun pembangunan sarana dan prasarana teknologi informasi secara efektif.

• Mensukseskan pelaksanaan Sistem Manajemen Mutu 9001:2000 dan Sistem Manajemen Kesehatan dan Keselamatan Kerja (SMK3)

• Melaksanakan seluruh peraturan yang berlaku terhadap operasional perusahaan dalam rangka memenuhi kepatuhan (etika bisnis dan kerja) • Mempertanggungjawabkan kinerja perusahaan pada RUPS.

• Mengelola perusahaan sesuai dengan prinsip manajemen yang selaras. • Menetapkan Anggaran Belanja Tahunan dan Program Kerja Bulanan dari

Perusahaan.

• Direktur Utama dalam menjalankan tugasnya sehari-hari dibantu oleh

Engineering Director, Agricultur Director, dan Finance serta

• Menyampaikan laporan pertanggungjawaban dan segala aspek kehidupan perusahaan kepada dewan komisaris.

2. Direktur Produksi

Direktur Produksi dalam kegiatannya mempunyai tugas dan wewenang sebagai berikut :

• Menetapkan upaya strategi dan kebijakan bidang produksi serta mengevaluasi pelaksanaannya.

• Mengevaluasi dan menyempurnakan proses bisnis bidang produksi untuk mewujudkan Best Practices.

• Mengendalikan biaya produksi serta investasi sarana/prasarana produksi pada tingkat efektif dan efisien.

• Mengimplementasikan dan mereview pelaksanaan inovasi di bidang produksi.

• Menterjemahkan kebutuhan pasar menjadi pelaksanaan operasional di bidang produksi.

• Mengimplementasikan dan meriview pelaksanaan Sistem Penilaian Kerja (SPK) bagi SDM Bidang Produksi.

• Melaksanakan seluruh program 3. Direktur Keuangan

• Menetapkan upaya strategi dan kebijakan bidang keuangan/akuntansi/pemsaran dalam perusahaan serta melkukan evaluasi terhadap pelaksanaannya.

• Mengevaluasi dan mengumpulkan proses bisnis (work system) bidang keuangan/akuntansi/pemasaran untuk mewujudkan the best total cost • Memelihara keseimbangan antara pertumbuhan dan profitabilitas

perusahaan

• Mengimplementasikan dan mereview pelaksanaan assets management secara kesinambungan untuk menghindari erosi kapital

• Memelihara cash reserve requirment sebesar 2 bulan kebutuhan dana operasional

• Menyediakan sumber dana bagi pengembangan perusahaan dan kebun masyarakat disekitar unit kebun

• Mengimplementasikan dan mereview pelaksanaan sistem penilaian kerja (SPK) bagi SDM keuangan/ akuntansi/ pemasaran

• Melaksanakan seluruh program

4. Direktur perencanaan dan pengembangan usaha

Direktur perencanaan dan pengembangan usaha dalam kegiatannya mempunyai tuga dan wewenang sebagai berikut :

• Mengevaluasi dan menyempurnakan proses bisnis bidang perencanaan dan pengembangan usaha untuk meningkatkan kepuasan pelanggan dan pemasok.

• Mengembangkan dan membina hubungan dengan mitra bisnis serta mitra aliansi

• Mengimplementasikan dan mereview pelaksanaan sistem perencanaan dan pengembangan usaha

• Menghimpun dan mensiasati perkembangan pasar dan perilaku pesaing (market intelegene)

• Mengimplementasikan dan mereview pelaksanaan pembangunan dan pembinaan masyarakat lingkungan sekitar unit kerja melalui program PKBL dan CSR

• Menginformasikan kebutuhan pasar secara berkesinambungan kepada direktur produksi

• Membangun sistem aliansi dalam pengembagan portopolio bisnis dan diversifikasi usaha

• Mengendalikan biaya bidang perencanaan dan pengembangan usaha pada tingkat yang efektif dan efisien

Direktur SDM dan Umum dalam kegiatannya mempunyai beberapa tugas serta wewenang yang harus dilaksanakan dalam perusahaan sebagai berikut :

• Menerapkan upaya strategi dan kewajiban SDM dan Umum serta mengevaluasi pelaksanaannya

• Mengevaluasi dan menyempurnakan proses bisnis bidang umum untuk mewujudkan keamanan lingkungan kerja dan pemenuhan aspek legalitas.

• Mengimplementasikan dan mereview pelaksanaan dan pelatihan yang didasarkan atas hasil mapping personil dan kompetensi profil jabatan serta mengevaluasi pelaksanannya

• Mengendalikan biaya pembinaan SDM dan Umum secara efektif dan efisien

• Mengimplementasikan dan mereview pelaksanaan sistem penilaian kerja (SPK) bagi SDM dan Umum

• Mengembangkan sistem mengevaluasi pelaksanaan pelayanan kesehatan serta sistem manajemen kesalamatan dan kesehatan kerja (SMK3).

D. Jaringan Usaha

dan Kakao berikut turunannya, yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV dibawahi oleh Direktorat Direktur Perencanaan dan Pengembangan dilaksanakan dengan dasar UU No.19 tahun 2003 ttg BUMN serta Peraturan Menteri BUMN No. Per-05/MBU/2007 yang menyatakan maksud dan tujuan pendirian BUMN tidak hanya mengejar keuntungan melainkan turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi dan masyarakat.

Dengan demikian diharapkan dengan adanya Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan menjadikan usaha kecil sebagai kegiatan ekonomi rakyat yang maju, modern, tangguh dan mandiri serta memiliki fungsi dan peranan strategis dalam Perekonomian Nasional.

E. Kinerja Usaha

Tentunya dalam mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan yang berorientasi pada penyaluran program kemitraan dan bina lingkungan diwilayah unit kerja perusaahan sebagai bentuk tanggungajawab sosial dalam upaya mendorong kegiatan dan pertumbuhan ekonomi kerakyatan serta terciptanya pemerataan pembangunan melalaui kesempatan berusaha dan pemberdayaan masyarakat yang juga merupakan perwujudan BUMN Peduli yang diwajibkan menurut Undang-Undang Perseroan Terbatas Nomor 40 tahun 2007. Jadi, kinerja usaha terkini yang dijalankan adalah memberdayakan usaha kecil agar mampu melaksanakan fungsi dan peranan strategis sebagai Soko Guru Perekonomian Indonesia. Perusahaan juga terus melaksanakan pembinaan terhadap sumber daya manusia agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Perusahaan tentunya juga memiliki kegiatan-kegiatan yang bersifat kerohanian seperti perayaan-perayaan hari besar keagamaan sehingga diharapkan menjadi instansi yang bernilai dan berpegang pada norma keagamaan.

F. Rencana Usaha

1. Memberdayakan usaha kecil agar mampu melaksanakan fungsi dan peranan strategis sebagai Soko Guru Perekonomian Indonesia.

2. Pemberian pinjaman Program Kemitraan berdasarkan Kelayakan yang teruji.

3. Dalam penagihan melibatkan instansi terkait.

4. Pemutihan Piutang hanya bagi mitra yang memenuhi syarat sesuai. 5. Pemutihan Piutang hanya bagi mitra yang memenuhi syarat sesuai

ketentuan yang berlaku.

Untuk mencapai program kerja dan rencana kerja Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan menyusun beberapa langkah kegiatan sebagai berikut :

1. Melaksanakan penyaluran Program Kemitraan yang efektif dan efisien sesuai peraturan yang berlaku.

2. Meningkatkan hubungan komunikasi dengan stake holder.

3. Melaksanakan pembinaan secara terus menerus kepada Mitra Binaan. 4. Mengutamakan Cluster Mitra Binaan.

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI TERHADAP MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN

PADA PROGRAM KEMITRAAN DAN BINA LINGKUNGAN (PKBL) PTPN IV

MEDAN

A. Pengertian Akuntansi dan Manajemen 1. Pengertian Akuntansi

Sejalan dengan perkembangan sejarah dan peradaban manusia, akuntansi sebagai salah satu hasil temuan manusia, ikut pula berkembang. Mulai dari pencatatan yang primitif dan sangat sederhana, akuntansi berkembang semakin kompleks selaras dengan semakin kompleksnya dunia usaha dan masyarakat akhir-akhir ini. Akuntansi telah mengembangkan konsep dan teknik-teknik baru untuk mengimbangi kebutuhan akan informasi keuangan yang terus meningkat dan beragam. Tanpa informasi yang akurat dan tepat waktu, banyak sekali keputusan ekonomi dan bisnis yang tertunda dan salah.

Menurut Rudianto, (2006:7) akuntansi (Accounting) adalah : “Sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktifitas ekonomi dan kondisi suatu perusahaan”. Dari defenisi tersebut dapat disimpulkan bahwa, akuntansi merupakan suatu alat untuk menghasilkan informasi yang akurat, relevan, serta dapat dipercaya oleh pihak-pihak yang berkepentingan.

Akuntansi

keuangan lainnya yang akan membantu berbagai pihak dalam pengambilan keputusan .

Akuntansi sering juga disebut sebagai bahasa bisnis (Language of

Bussiness) karena dipakai mendeskripsikan segala jenis-jenis kegiatan

usaha. Akuntansi juga mempunyai fungsi jasa. Akuntansi adalah aktifitas jasa yang dirancang untuk menghimpun, mengukur, dan mengomunikasikan, informasi keuangan kepada beragam pengambil keputusan, seperti kreditor, investor, dan manager.

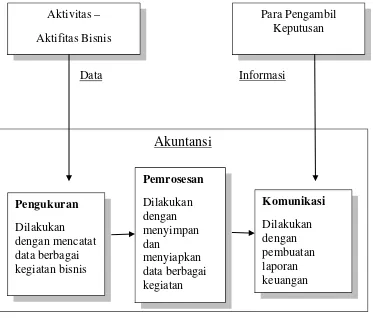

Data Informasi

Gambar 3.1

Akuntansi Sebagai Satu Sumber Informasi

Sumber : Simamora, Hendry, 2000. Akuntansi Basis Pengambilan Keputusan Bisni Salemba Empat, Jakarta.

Prosedur Akuntansi dapat dijelaskana dalam dua tahap :

1. Tahap Pencatatan

a. Menganalisa Dokumen Usaha

Tahap Pencatatan dimulai dengan menganalisa dokumen usaha yang terjadi. Dokumen menjadi sumber utama bagi data yang akan dicatat perusahaaan kedalam buku jurnal. Dokumen-dokumen itu seperti, nota-nota debit dan kredit, potongan lembaran cek, dan lain-lain.

b. Menjurnal Transaksi

Setelah dokumen usaha dianalisis, maka transaksi akan dicatat secara berurutan dalam buku jurnal yang tepat.

c. Mencatat Transaksi-transaksi Perkiraan Kebuku Besar

Informasi yang tercatat dalam buku jurnal dipindahkan keperkiraan yang sesuai di buku besar. Buku besar merupakan kumpulan dari semua perkiraan yang digunakan untuk mengiktisarkan hasil-hasil dari transaksi yang sejenis.

2. Tahap Pengiktisaran a. Menyusun Neraca saldo

b. Menyiapkan Ayat Jurnal Penyesuaian

Meskipun semua transaksi setelah periode tersebut telah dicatat pihak perusahaan kedalam jurnal yang tepat dan telah dipostkan ke perkiraan buku besar. Namun pada akhir periode bisa saja banyak perkiraan tersebut perlu disesuaikan untuk mencerminkan kondisi terakhir.

c. Penyusunan Laporan Keuangan

Data-data untuk menyusun laporan keuangan dapat diperoleh secara langsung dari saldo-saldo perkiraan buku besar yang disesuaikan.

d. Penggunaan Neraca saldo

Penggunaan neraca saldo digunakan untuk memperoleh penyusutan ayat jurnal penyesuaian dan laporan keuangan.

e. Penutup Perkiraan Nominal

Dalam satu perusahaan ada dua macam perkiraan yaitu permanen dan nominal. Perkiraan permanen adalah perkiraan yang selalu ada dalam perusahaan selama perusahan itu masih ada. Perkiraan nominal adalah perkiraan yang ada selama selama periode akuntansi berjalan.

manejemen dalam membantu pelaksanaan dan tanggung jawab perencanaan, pengendalian dan pengambilan keputusan dalam suatu perusahaan.

2. Pengertian Manajemen

Manajemen sering diartikan sebagai seni untuk melaksanakan suatu pekerjaan melalui orang lain ataupun sekelompok orang yang memiliki wewenang atau tanggung jawab untuk mengelola kegiatan perusahaan dan harus mempertanggung jawabkan hasil kerjanya, pengertian ini banyak mengundang perhatian bahwa pada kenyataanya dalam mencapai tujuan organisasi tidak sedikit manager mengatur orang lain untuk mencapai tujuan yang ditetapkan tersebut. Akan tetapi masih banyak pengertian yang dapat diterima secara universal.

Menurut Griffin (2004:7) Manajemen merupakan: “Segala aktifitas termasuk perencanaan dan pengambilan keputusan, pengorganisasian, kepemimpinan, dan pengendalian yang diarahkan pada sumber-sumber daya organisasi (manusia, finansial, fisik dan informasi) dengan maksud untuk mencapai tujuan organisasi secara efektif dan efisien”.

1. Manager Puncak

Manager puncak (top manager) merupakan kelompok kecil eksekutif yang mengelola keseluruhan organisasi.

2. Manager Menengah

Manager menengah atau manager madya terutama bertanggung jawab untuk mengimplementasikan kebijakan dan rencana yang dikembangkan oleh manager puncak serta mengevaluasi dan mengkoordinasi aktifitas-aktifitas dari manager tingakat yang lebih rendah.

3. Manager Lini Pertama

Manager lini pertama bertugas mengawasi dan mengkoordinir aktifitas karyawan.

Adapun langkah-langkah yang dilakukan manajemen dalam mencapai tujuan perusahaan tersebut adalah sebagai berikut :

a. Perencanaan

b. Pengorganisasian

Pengorganisasian yaitu pengelompokan kegiatan yang diperlukan yakni penetapan susunan organisasi serta fungsi-fungsi dari setiap unit yang ada.

c. Pengarahan

Pengarahan yaitu manajemen yang berhubungan dengan usaha memberi bimbingan saran, perintah atau instruksi kepada bawahan dalam melaksanakan tugas masing-masing agar tugasnya dilaksanakan dengan baik dan benar sesuai pada tujuan yang ditetapkan semula. Proses ini melibatkan gaya dan cara kepemimpinan serta kegiatan-kegiatan kepemimpinan seperti komunikasi, motifasi dan disiplin.

d. Pengawasan

Pengawasan yaitu manajemen mengadakan penilaian sekaligus melakukan koreksi bila perlu, sehingga apa yang sedang dikerjakan bawahan dapat diarahkan kejalan yang benar dengan maksud tercapainya tujuan yang ditetapkan semula, serta penerapan untuk menjamin bahwa bawahan telah melaksanakan sesuai dengan ketetapan semula dan menjamin agar kegiatan yang tidak diinginkan tidak terjadi.

B. Pengertian Sistem Informasi Akuntansi

dan apabila digabungkan akan memiliki defenisi yang baru. Ketiga elemen tersebut akan dijelaskan sebagai berikut :

1. Sistem

Suatu sistem adalah rangkaian dari dua atau lebih komponen yang saling berkesinambungan, baik itu komponen yang satu dan komponen yang lainnya yang berinteraksi untuk mencapai satu tujuan.

Menurut Wilkinson, (1995 : 40) Mendefenisikan sistem sebagai : “Suatu entity (kesatuan) yang berbentuk dari bagian-bagian yang saling berkaitan yang mempunyai satu atau beberapa tujuan bersama”.

Sistem hampir selalu terdiri dari subsistem kecil, yang masing-masing melakukan peran khusus yang penting dan mendukung bagi sitem yang lebih besar. Sistem itu sendiri bukanlah seperangkat unsur yang tersusun secara teratur, tetapi terdiri dari unsur-unsur yang saling mengisi satu sama lain yang mencakup tiga kegiatan sebagai berikut :

1. Masukan atau Input

2. Pengolahan atau Processing 3. Hasil dari Pengolahan atau Output

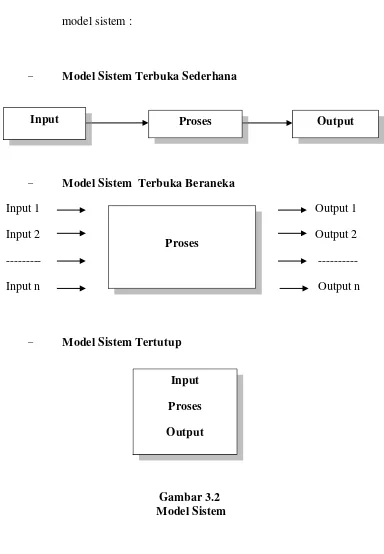

lingkungannya dan wilayah kerja dari perusahaan. Sistem yang sederhana terdiri dari satu input dan satu output. Sistem yang lebih kompleks akan menghasilakan beberapa input dan juga akan menghasilkan beberapa output pula, berikut keterangan mengenai model sistem :

- Model Sistem Terbuka Sederhana

- Model Sistem Terbuka Beraneka

Input 1 Output 1

Input 2 Output 2

--- ---

Input n Output n

- Model Sistem Tertutup

Gambar 3.2 Model Sistem

Output Proses

Input

Proses

2. Informasi

Data adalah fakta statistik dalam bentuk kumpulan simbol-simbol yang mengartikan sesuatu secara deskriptif. Informasi adalah data yang telah tersaring , terorganisir, terealisasi dan saling berhubungan sehingga berguna untuk mencapai suatu tujuan organisasi.

Defenisi informasi menurut Bodnar (2003:1) yaitu : “Informasi adalah data yang berguna diolah sehingga dapat dijadikan sebagai dasar untuk mengambil sebuah keputusan yang tepat”.

Informasi sangat berguna bagi pihak manajemen dalam proses pengambilan keputusan, maka dari informasi yang berguna harus memiliki kriteria sebagai berikut:

1. Dapat Dipercaya (Reliable)

Informasi harus bebas dari kesalahan atau penyimpangan dan akurat dalam mempresentasikan suatu kejadian atau kegiatan organisasi.

2. Cocok dan Sesuai (Relevan)

3. Tepat Waktu (Timely)

Informasi yang disajikan tepat pada saat dibutuhkan dan bisa mempengaruhi pengambilan keputusan.

4. Lengkap (Compliete)

Informasi yang disajikan termasuk didalamnya semua data-data yang relevan dan tidak mengabaikan kepentingan yang diukur oleh pembuat keputusan.

5. Dimengerti (Understable)

Informasi yang disajikan hendaknya dalam bentuk yang dapat dipakai dan dimengerti oleh si pembuat keputusan.

Dengan mengamati lebih cermat mekanisme sistem informasi, kita akan melihat adanya tugas atau fungsi informasi, yaitu :

1. Pengumpulan Data 2. Pemprosesan Data 3. Manajemen Data

4. Pengendalian dan Pengamatan Data 3. Akuntansi

Pengertian akuntansi menurut Soemarso, (2003:3): “Akuntansi adalah suatu disiplin yang menyediakan informasi yang penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien”.

informasi berupa laporan keuangan yang akurat, relevan serta dapat dipercaya oleh pihak yang berkepentingan.

4. Sistem Informasi Akuntansi

Pengertian dari 3 (tiga) elemen tersebut yaitu sistem, informasi dan akuntansi yang apabila jika digabungkan akan menghasilkan 5 (lima) komponen dari suatu Sistem Informasi Akuntansi yang terdiri dari:

1. Orang-orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang

terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktifitas-aktifitas organisasi.

3. Data tentang proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur Teknologi Informasi, termasuk komputer,

peralatan pendukung (pheriperal device), dan peralatan komunikasi jaringan.

1. Mengumpulkan dan menyimpan data tentang aktifitas-aktifitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi aktifitas-aktifitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang terjadi.

2. Merubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktifitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan data tersebut tersedia saat dibutuhkan, akurat, dan handal.

Sistem informasi akuntansi menyiapkan informasi yang akurat dan tepat waktu bagi manajemen dengan melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya. Manajemen organisasi perusahaan atau instansi menerima informasi dan memanfaatkannya sebagai dasar untuk pengambilan keputusan. Oleh karena itu, jauh sebelum Sistem Informasi Akuntansi (SIA) dibuat dalam bentuk tersendiri, sebenarnya akuntansi itu sendiri telah mengandung sistem yang tersendiri pula.

suatu organisasi yang berpengaruh dalam pengolahan data akuntansi untuk menghasilkan data akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambilan keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan.

C. Proses dan Jenis Pengambilan Keputusan 1. Proses Pengambilan Keputusan

Para peneliti telah banyak membuat model tentang proses pengambilan keputusan dan pemecahan masalah. Seluruh model tersebut menggambarkan proses pengambilan keputusan sebagai aktifitas yang kompleks dan terdiri dari berbagai tahapan. Pertama, identifikasi masalah, lalu pengambilan keputusan harus memilih suatu metode untuk memecahkan masalah. Kemudian, pengambil keputusan harus mengumpulkan data yang dibutuhkan untuk melaksanakan model keputusan tersebut, dan selanjutnya menginterpretasikan model tersebut, serta mengevaluasi sisi positif dari tiap alternatif yang ada. Akhirnya pengambil keputusan memilih dan melaksanakan keputusan yang diambilnya.

1. Penyelidikan : Mempelajari lingkungan atas kondisi yang memerlukan keputusan. Data mentah diperoleh, diolah dan diuji untuk dijadikan petunjuk yang dapat mengidentifikasi persoalan. 2. Perancangan : Hal ini meliputi proses-proses untuk memahami

persolan, menghasilkan pemecahan, dan menguji kelayakan pemecahan tersebut.

3. Pemilihan : Memilih arah tindakan tertentu dari semua yang ada. Pilihan ditentukan dan dilaksanakan

Jadi, proses keputusan dapat dianggap sebagi sebuah arus dari penyelidikan sampai perancangan dan kemudian pada pemilihan. Jadi tahapan tersebut merupakan unsur-unsur sebuah proses yang berkesinambungan. Sebagai contoh, pilihan-pilihan mungkin menolak semua alternatif dan kembali ke tahap perancangan untuk menerbitkan pemecahan tambahan.

Gambar 3.3

Bagan Arus Proses Keputusan

Sumber : Davis, Gordon B, 2002. Kerangka Dasar Sistem Informasi Manajemen Bagian I Pengantar. PT Pustaka Binaman Pressindo,Jakarta.

Penyelidikan

2. Jenis-jenis Pengambilan Keputusan

Suatu perusahaan mengutamakan kreatifitas dan kemampuan personilnya dalam melaksanakan aktifitas sehingga keputusan terhadap pengendalian karyawan lebih banyak mendapat perhatian manajemen. Karyawan dimotifasi untuk melaksanakan tugasnya dengan baik, namun dalam penetapan keputusan yang melibatkan karyawan secara garis besar merupakan kegiatan operasinal perusahaan sehari-hari.

Tipe-tipe keputusan pada setiap tingkatan manajemen perusahaan menggambarkan perencanaan dan pengendalian baik yang menyangkut operasional sehari-sehari perusahaan maupun hubungan dengan sumber daya manusia dalam perusahaan untuk mencapai efisiensi. Keputusan merupakan rangkaian tindakan yang diambil untuk menghindari dampak negativ yang mungkin timbul dari masalah. Adapun tipe-tipe keputusan yaitu :

1. Keputusan Terprogram

Pengambilan keputusan terprogram adalah pengambilan keputusan yang bersifat rutin, berulang-ulang, pengambilan keputusan terprogram telah ditentukan.

2. Keputusan Tidak terprogram

memerlukan pemecahan yang khusus. Pengambilan keputusan yang tidak terprogram ini digunakan menyelesaikan masalah yang tidak berstruktur.

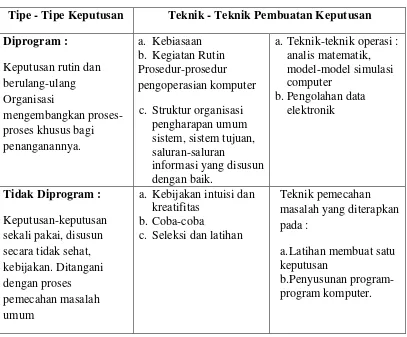

Lebih lanjut Hasan, (2002 : 41), memberikan ciri-ciri yang berbeda atas kedua jenis keputusan tersebut seperti terlihat pada halaman berikut:

Tabel 3.1

Daftar Tipe-tipe Keputusan

Tipe - Tipe Keputusan Teknik - Teknik Pembuatan Keputusan Diprogram :

Keputusan rutin dan berulang-ulang Organisasi

mengembangkan proses-proses khusus bagi penanganannya.

a. Kebiasaan b. Kegiatan Rutin Prosedur-prosedur pengoperasian komputer

c. Struktur organisasi pengharapan umum sistem, sistem tujuan, saluran-saluran

informasi yang disusun dengan baik.

a.Teknik-teknik operasi : analis matematik, model-model simulasi computer

b.Pengolahan data elektronik

Tidak Diprogram : Keputusan-keputusan sekali pakai, disusun secara tidak sehat, kebijakan. Ditangani dengan proses pemecahan masalah umum

a. Kebijakan intuisi dan kreatifitas

b.Coba-coba

c. Seleksi dan latihan

Teknik pemecahan masalah yang diterapkan pada :

a.Latihan membuat satu keputusan

b.Penyusunan program-program komputer.

semakin tidak terprogram keputusan yang diambilnya sesuai dengan situasi dan kebutuhan saat itu, sebaliknya pada manajemen tingkat bawah keputusan yang diambil cenderung terprogram karena biasanya keputusan rutin diambil. Sementara pada manajemen tingkat atas karena keputusan yang diambil menyangkut kelangsungan perusahaan, maka pihak manajemen diharapkan menganalisa kepastian, resiko, dan ketidakpastian yang terkait dengan alternativ strategis yang tersedia.

D. Sistem Informasi Akuntansi Pada PKBL PTPN IV Medan

Dalam pengambilan keputusan perusahaan, manajemen sangat membutuhkan informasi untuk melakukan segala kegiatan yang berhubungan dengan kegiatan perencanaan, menyusun target yang akan dicapai serta menyusun anggaran. Data yang diperoleh oleh pihak perusahaan berasal dari berbagai macam jenis transaksi yang mungkin bisa terjadi selama kegiatan perusahaan berjalan, data kemudian diolah kebagian

accounting untuk kemudian diproses menjadi sebuah informasi.

Pemprosesan transaksi pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan terdapat 3 siklus, yaitu :

a. Siklus Pendapatan (Revenue Cycle)

Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan.

b. Siklus Pengeluaram (Expenditure Cylce)

Siklus pengeluaran meliputi kejadian-kejadian yang berkaitan dengan perolehan perlengkapan dari pihak lain dan pelunasan kewajiban yang berkaitan

c. Siklus Konversi

Siklus konversi tradisional terdiri dari dua subsistem produksi dan subsistem akuntansi biaya. Siklus konversi berkaitan dengan perubahan sumberdaya menjadi jasa.

Proses transaksi Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan memerlukan berbagai elemen yang mencakup :

a. Dokumen Sumber

Yaitu dokumen yang dipakai sebagai dasar pencatatan kedalam catatan akuntansi yang berfungsi untuk mengontrol arus dan aliran fisis, mencerminkan accountability terhadap tindakan yang diambil, mendukung database yang mutakhir dan menyediakan data yang diperlukan untuk keluaran.

b. Jurnal dan Register

c. Buku Besar dan Arsip

Buku besar (ledger) juga merupakan bagian yang sangat penting pada catatan akuntansi formal, dengan mengiktisarkan status setiap perkiraan kedalam nilai uang yang terdiri dari buku besar umum

(general ledger) dan buku besar pembantu (subsidiary ledger).

Arsip merupakan bagian dari database perusahaan yang berfungsi sebagai tempat penyimpan data.

d. Laporan dan Dokumen

Salah satu laporan terpenting pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan adalah laporan keuangan yang menyajikan laporan keuangan kegiatan dari perusahaan secara menyeluruh. Sedangkan dokumen seperti dokumen operasional dijadikan sebagai dasar perusahaan untuk pengambilan suatu tindakan berupa keputusan.

e. Bagian Perkiraan

Bagian perkiraan (chart of account) merupakan daftar kode untuk semua perkiraan yang termasuk dalam buku besar perusahaan, yang pada hakikatnya menunjukkan struktur data keuangan suatu perusahaan.

September 2013 tentang Perubahan ke empat atas Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER – 05/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara.

Untuk memenuhi ketentuan yang dimaksudkan Sistem Informasi Akuntansi sudah berkembang dalam tahap sistematis secara manual dan terpusat di bagian keuangan. Output yang dihasilakan oleh Sistem Informasi Akuntansi berupa informasi contohnya adalah laporan keuangan, seperti Laporan Keuangan Triwulan I, Laporan Keuangan Triwulan II, Laporan Keuangan Triwulan III, dan Laporan Keuangan Tahunan yang berupa laporan informasi anggaran dan realisasi. Laporan Keuangan Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan diterbitkan secara periodik. Laporan Keuangan Triwulan I, Laporan Keuangan Triwulan II, Laporan Keuangan Triwulan III terdiri dari proses penerimaan, penggunaan dan sisa dana, sedangkan Laporan Keuangan Tahunan PKBL merupakan pengakumulasian Laporan Keuangan Triwulan I, Laporan Keuangan Triwulan II, Laporan Keuangan Triwulan III dalam yang terdiri dari proses :

1. Penerimaan, Pendapatan dan Penyisihan 2. Penyaluran, Beban dan Pengeluaran 3. Pos Luar Biasa

Laporan Keuangan PKBL PTPN IV Medan sangat berperan dalam menyajikan informasi bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian keuangan PKBL PTPN IV Medan dalam penyusunan laporan keuangan adalah sebagai berikut :

1. Input Data

Proses pembuatan data merupakan proses pembuatan data pokok yang diperlukan untuk membuat data transaksi yang dilakukan dalam sistem.

2. Proses Penyusunan Data

Proses penyusunan data laporan keuangan berhubungan dengan pengelolaan daftar akun (Chart of Account), semua bukti-bukti seperti kwitansi dikumpulkan dan dicatat kasar, setelah itu dilakukan proses transaksi pada buku besar (General Ledger) dalam buku besar semua transaksinya dicatat sesuai akun dan kode masing-masing.

3. Output

Output yang dihasilkan oleh proses penyusunan data informasi berupa laporan keuangan. Laporan keuangan merupakan laporan-laporan keuangan pokok yang dibutuhkan oleh manajemen organisasi.

membantu manajemen PKBL PTPN IV Medan dalam membuat perencanaan dan realisasi laporan keuangan. Sistem informasi ini dapat membuat database yang berperan sebagai arsip di PKBL PTPN IV Medan. Kesalahan-kesalahan seperti kehilangan data, kekakuan informasi dapat ditangani secara cepat dan mudah. Walaupun Sistem Informasi Akuntansi Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan masih dalam tahap yang sederhana, tetapi peranan Sistem Informasi Akuntansi sangat mendukung kinerja informasi akuntansi di PKBL PTPN IV Medan. Dengan adanya Sistem Informasi Akuntansi ini tentunya sangat efisien dan berguna dari segi waktu layanan, tenaga dan dana bagi PKBL PTPN IV Medan.

Sistem Informasi Akuntansi sangat membantu dalam menghasilkan informasi yang sangat cepat dan akurat. Pengembangan tahap sistem informasi sangat perlu didukung di Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan guna meningkatkan efisiensi dan efektifitas dalam pengelolahan laporan keuangan untuk menghasilkan informasi yang lebih baik lagi.

E. Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan Pada PKBL PTPN IV Medan

organisasi manapun. Tanpa perangkat untuk mengawasi aktivitas-aktivitas perusahaan, tidak akan ada cara untuk memutuskaan seberapa baik kinerja perusahaan. Setiap organisasi juga perlu menelusuri pengaruh-pengaruh berbagai aktifitas atas sumber daya yang berada dibawah pengawasannya. Informasi tentang para pelaku yang terlibat dalam aktifitas-aktifitas tersebut penting untuk menetapkan tanggung jawab dari tindakan yang diambil.

Sistem Informasi Akuntansi merupakan rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan, Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV sangat bertumpu pada Sistem Informasi Akuntansi yang dijadikan dasar pengamabilan keputusan. Manajemen mengambil keputusan berdasarkan neraca, yang dibuat bagian keuangan. Dengan neraca, manajemen dapat mengetahui gambaran posisi keuangan, disamping itu manajemen juga dapat melihat laporan triwulan. Sistem Informasi Akuntansi juga berperan penting dalam pembuatan keputusan mengenai evaluasi kerja. Dalam hal Sistem Informasi Akuntansi berperan dalam menyediakan Informasi menyangkut aspek financial.

informasi yang tepat dengan pertimbangan yang matang dalam perkembangan perusahaan.

Romney dan Steinbart (2004 : 2) menyatakan bahwa : “Sebuah Sistem Informasi Akuntansi (SIA) yang dirancang dengan baik dapat menyelesaikan beberapa masalah. Lagipula, apabila dirancang dengan tepat Sistem Informasi Akuntansi tersebut dapat menyediakan beberapa informasi yang diperlukan untuk membuat keputusan atas masalah-masalah yang lain”.

Untuk produk dari Sistem Informasi Akuntansi tersebut adalah informasi akuntansi keuangan. Untuk mengolah data menjadi informasi pihak perusahaan mengambil kebijakan untuk menggunakan komputer sebagai alat bantu. Data yang diperoleh transaksi perusahaan diolah dan diproses untuk menghasilkan laporan keuangan dan laporan lainnya sesuai dengan kebutuhan perusahaan. Laporan yang dihasilkan Sistem Informasi Akuntansi dapat membantu untuk mengidentifikasi masalah yang mungkin terjadi. Sistem Informasi Akuntansi dapat dikelompokkan menjadi 2 (dua), yakni Informasi Akuntansi Keuangan dan Informasi Akuntansi Manajemen:

a. Informasi Akuntansi Keuangan

maupun dalam bentuk neraca, laporan rugi/laba, laporan laba ditahan dan dalam bentuk laporan lainnya.

b. Informasi Akuntansi Manajemen

Informasi Akuntansi Manajemen diperlukan oleh pihak manajemen untuk melaksanakan fungsi pokok manajemen, yakni : perencanaan dan pengendalian aktifitas. Informasi Akuntansi Manajemen dihasilkan oleh sistem pengolahan informasi yang disebut akuntansi manajemen.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dalam bab terakhir ini, penulis mengemukakan beberapa kesimpulan dan saran dari pembahasan dari bab-bab terdahulu tentang bagaimana Penerapan Sistem Informasi Akuntansi Terhadap Manajemen Terhadap Program kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan.

Adapun kesimpulan dan saran yang akan dikemukakan sebagai berikut :

1. Output yang dihasilkan oleh Sistem Informasi Akuntansi Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan berupa informasi contohnya adalah laporan keuangan, seperti Laporan Keuangan Triwulan I, Laporan Keuangan Triwulan II, Laporan Keuangan Triwulan III, dan Laporan Keuangan Tahunan yang berupa laporan informasi anggaran dan realisasi.

2. Laporan Keuangan berperan penting dalam mendukung manajemen dalam proses pengambilan keputusan menyangkut aspek financial. 3. Dengan adanya Sistem Informasi akuntansi ini dapat membuat

database yang berperan sebagai arsip Program Kemitraan dan Bina

melaksanakan proses pengolahan data akuntansi secara efisien sehingga mengklasifikasikan informasi keuangan yang berguna dalam pengambilan keputusan pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan.

Berdasarkan data yang diperoleh selama penelitian di Bagian Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan mengenai Peranan Sistem Informasi Akuntansi Bagi Manajemen Dalam Pengambilan Keputusan, dapat disimpulkan bahwa Peranan Sistem Informasi Akuntansi mendukung manajemen dalam pengambilan keputusan yang diperlukan pada Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan.

B. SARAN

Berdasarkan kesimpulan yang dikemukakan diatas maka penulis mencoba mengemukakan saran yang kiranya dapat bermanfaat antara lain :

1. Seiring dengan semakin berkembangnya dunia ekonomi dan bisnis, ada baiknya Program Kemitraan dan Bina Lingkungan (PKBL) PTPN IV Medan meningkatkan kualitas, efisiensi dan efektifitas dalam pengelolaan laporan keuangan dengan menigkatkan mutu sarana dan prasarana yang menunjang.

DAFTAR PUSTAKA

Bodnar, George H, 2003. Sistem Informasi Akuntansi, Edisi Keenam, Salemba Empat, Jakarta.

Davis, Gordon B, 2002. Kerangka Dasar Sistem Informasi Akuntansi Manajemen

Bagian I Pengantar. PT Pustaka Binaman Pressindo, Jakarta.

Griffin, 2004. Manajemen, Alih Bahasa Gina Gania. Erlangga, Jakarta Hasan, M. Iqbal, 2002. Pokok-Pokok Materi Teori Pengambilan Keputusan,

Ghalia, Jakarta

Mudrajat, Kuncoro, 2003. Metode Riset Untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Rommey, Marshal B dan Paul Jhon Steinbar, 2004. Sistem Informasi Akuntansi, Buku 2, Edisi 9, Salemba Empat, Jakarta.

Rudianto,2006, Akuntansi Manajemen Informasi untuk Pengambilan Keputusan

Manajemen, Grasindo, Jakarta

Simamora, Hendry, 2000. Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Soemarso, 2003, Akuntansi Suatu Pengantar, Edisi Kelima, Salemba Empat Jakarta