BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan era globalisasi dewasa ini, memunculkan persaingan yang terus meningkat dalam berbagai elemen kehidupan masyarakat dan negara, salah satunya adalah sektor ekonomi. Persaingan yang semakin pesat, mengharuskan adanya keseimbangan antara pemenuhan segala bentuk fasilitas dan kesesuaian fasilitas tersebut terhadap kebutuhan dalam menjalankan aktivitas ekonomi dalam rangka mempersiapkan dan mengantisipasi sektor ekonomi, agar dapat menghadapi persaingan internasional (global). Bentuk sektor ekonomi yang turut berperan aktif dalam menjalankan perekonomian yaitu pasar modal.

Pasar modal yaitu tempat bertemunya emiten sebagai pihak yang membutuhkan modal dan investor sebagai pihak penyedia atau penanam modal. Pasar modal merupakan salah satu alternatif tempat bagi badan usaha atau korporasi memperoleh dana selain dari modal sendiri untuk pembiayaan. Untuk memperoleh dana dalam pasar modal, perusahaan harus mempublikasikan terlebih dahulu perusahaannya kepada publik dengan berbagai persyaratan yang telah ditentukan sebagai suatu sarana bagi publik/masyarakat serta debtholders untuk melakukan penilaian layak tidaknya suatu korporasi mendapatkan sumber dana yang besar dalam rangka pengembangan usaha. Dengan adanya keterbukaan informasi maka perusahaan harus bersedia untuk memberikan informasi perusahaannya dapat dilihat

oleh seluruh lapisan masyarakat. Oleh karena itu, perusahaan memiliki tanggung jawab terhadap lingkungan sekitar. Selain itu, keterbukaan informasi memberikan kemudahan bagi para investor dalam menilai data keuangan manupun non keuangan untuk pengambilan keputusan dalam pemberian pinjaman atau penanaman modal.

Selain masyarakat (sosial), yang membutuhkan laporan pertanggungjawaban sosial perusahaan adalah para debtholders. Debtholders adalah pihak yang memiliki tagihan kepada pihak yang melakukan peminjaman dana. Dalam hal ini, para debtholders akan memberikan respon yang baik terhadap perusahaan yang

melakukan pelaporan pertanggungjawaban sosial perusahaan, Karena para debtholders merasa lebih aman dalam memberikan pinjaman dana pada perusahaan

tersebut, selain itu perusahaan memiliki pandangan yang baik dimasyarakat sehingga dapat meminimalisir resiko dalam aktivitas perusahaan dan dapat membantu para debtholders dalam mengambil keputusan. Kondisi perubahan diatas, yang

mengharuskan perusahaan melakukan pertanggungjawaban sosial dalam rangka sejalan dengan perubahan tersebut.

yang penting dalam laporan pertanggungjawaban. Fenomena yang terjadi adalah bebagai praktek penyimpangan dan masalah sosial yang diciptakan oleh perusahaan menjadikan perusahaan memiliki banyak tekanan dari berbagai pihak. Jika tekanan ini tidak diperhatikan maka, akan mengancam eksistensi perusahaan dimasa yang akan datang. Perusahaan sering berdalih dengan melakukan pelaporan CSR maka akan mengurangi pendapatan, dikarenakan besarnya biaya yang harus dikeluarkan untuk sosial dan lingkungan. Dari alasan tersebut perusahaan telah mengabaikan unsur tanggung jawab sosialnya dan memberikan kerugian terhadap masyarakat.

Perusahaan dalam melaksanakan pertanggungjawaban sosial membutuhkan sumber dana untuk pembiayaan. Oleh karena itu, pembiayaan ini ada yang berasal dari modal sendiri tetapi ada juga yang berasal dari hutang. Penggunaan hutang merupakan salah satu pembiayaan. Sumber dana perusahaan dapat dibedakan menjadi dua bagian yaitu sumber dana intern dan extern. Penelitian ini berfokus pada sumber dana ekstern yaitu yang berasal dari pihak luar perusahaan, dalam hal ini adalah hutang. Kebanyakan perusahaan memiliki ketergantungan pada hutang dalam melakukan pembiayaan aktivitas perusahaan termasuk pembiayaan pengungkapan laporan pertanggungjawaban sosial perusahaan. Hutang ini sering digambarkan dalam tingkat leverage.

Leverage keuangan merupakan tingkat penggunaan hutang sebagai sumber

dengan signifikan lebih banyak hutang daripada ekuitas adalah dianggap sangat leverage (www.investopedia.com/term /1/ leverage.asp). Leverage ini merupakan instrumen penting yang akan mempengaruhi masa depan perusahaan karena resiko yang cukup besar apabila penggunaan dana yang tidak sesuai. Leverage dalam hal ini mengunakan rasio hutang/ekuitas atau yang dikenal dengan Debt to equity ratio yang merupakan total hutang yang dimiliki di bagi dengan total modal sendiri. Apabila perusahaan mempunyai rasio hutang yang tinggi dan menghadapi kerugian tetapi pada pengembalian yang tinggi maka akan sangat mempengaruhi keuangan perusahaan. Sebaliknya, perusahaan dengan hutang yang kecil memilki resiko yang kecil juga. Ketika pada posisi tersebut para debtholders/kreditor/investor akan mempertimbangkan dalam melakukan penanaman modal baik dari pinjaman maupun investasi. Oleh karena itu, perusahaan perlu melakukan penyeimbangan antara pengembalian dengan menyeimbangkan pinjaman agar dapat memperkirakan resiko.

Gambar 1.1

Jumlah Pinjaman yang Tepat Adalah Tindakan Menyeimbangkan

Sumber: Thomas W. Zimmerer, Norman M.Scarborough,1988; dalam Irham Fahmi, 2006, Analisis Investasi dalam perspektif Ekonomi dan Politik, PT. Refika Aditama, Bandung, hal 110.

Pada dasarnya semua perusahaan memiliki kecenderungan terhadap hutang tetapi pengambilan data hanya pada perusahaan industri manufaktur khususnya indutri tekstil dan garmen. Industri tekstil dan garmen kelompok textile mill, apparel adn other product berjumlah 23 perusahaan tetapi yang ditampilkan adalah perusahaan yang melaksanakan corporate social responsibility dan membuat laporan Annual Report berjumlah 14 perusahaan. Pengambilan data pada manufaktur karena, cenderung memiliki tingkat leverage yang tinggi dan memiliki skala besar dalam proses produksi, serta kompleks terhadap permasalahan sosial yaitu berupa banyaknya masalah lingkungan dan sosial yang tidak diungkapkan, masalah produk yang harus memiliki mutu yang baik dan perhatian terhadap tenaga kerja, selain

Manfaat Hutang

keadaan persaingan yang sangat pesat antara textile Indonesia dengan produk luar terutama cina yang dapat mengusai pasar dalam negeri, hal lain dari adanya klasifikasi pada perusahaan manufaktur karena ruang lingkup yang luas.

Tabel 1.1

Gambaran Perusahaan Yang Mempublikasikan

Corporate Social Responsibility Disclosure

NO

Nama Emiten Laba/rugi

(dalam milion) Debt to Equity (X)

TEXTILE MILL PRODUCTS

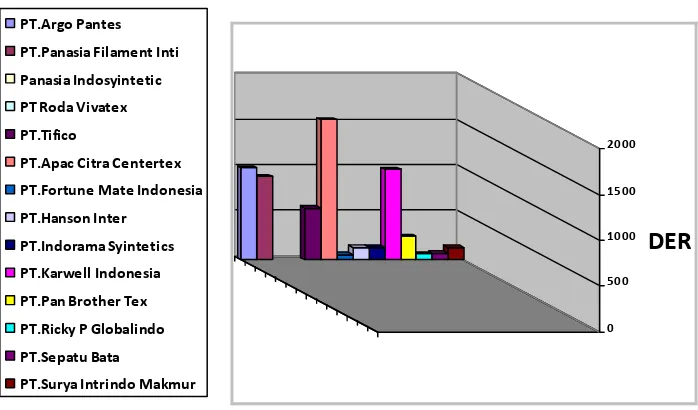

1 PT.Argo Pantes (214.141) n.a

2 PT. Panasia Filament Inti (34.179) 9.06

3 PT.Panasia Indosyntetik 87.003 1.47

4 PT.Roda Vivatex 21.134 0.24

5 PT.TIFICO (11.978.878) 5.62

APPAREL and OTHERS PRODUCTS

1 PT.Apac Citra Centertex (94.911) 15.29

2 PT. Fortune Mate Indonesia (4.566) 0.56

3 PT.Hanson International (14.426) 1.36

4 PT.Indorama Syntetics 2.411.111 1.38

5 PT.Karwell Indonesia 1.360 9.89

6 PT.Pan Brothers Tex 9.748 2.56

7 PT.Ricky Putra Globalindo 37.461 0.63

8 PT.Sepatu Bata 25.086 0.73

9 PT.Surya Intrindo Makmur (14.774) 1.34

6 perusahaan yang tidak mengambarkan permasalahan yang terkait dengan penelitian yaitu perusahaan yang memiliki laba dengan leverage yang digambarkan dalam debt to equity yang kecil. Perusahaan tersebut diantaranya PT.Panasia Indosyintetic

dengan perolehan debt to equity sebesar 1.47 kali besar modal, PT Roda Vivatex dengan perolehan debt to equity sebesar 0.24 kali besar modal, PT Indorama Syintetics memiliki debt to equity sebesar 1.38 kali besar modal, PT Pan Brothers Tex memiliki debt to equito sebesar 2.56 kali besar modal, PT Ricky Putra Globalindo sebesar 0.63 kali besar modal, dan PT Sepatu Bata memiliki debt to equity sebesar 0.73 kali besar modal. Dengan keadaan tersebut harusnya perusahaan tidak memiliki permasalahan dalam melaksanakan corporate social responsibility yang dapa dilihat dari annual report yang berisi mengenai coorporate social responsibility disclosure yang telah dilaksanakan. Karena perusahaan tidak

melakukan pengembalian yang besar terhadap sejumlah kewajiban. Permasalahannya muncul pada 8 perusahaan dengan tiga asumsi permasalahan yaitu sebagai berikut:

social responsibility. Hal tersebut memungkinkan perusahaan melakukan

pengungkapan corporate sosial responsibility pada salah satu item pengungkapan tetapi melakukan pengurangan pengungkapan corporate social responsibility pada item yang lain. karena kemungkinan item yang diungkapkan merupakan item yang terkait dengan kebutuhan akan produksi.

Asumsi permasalahan kedua adalah terdapat 4 perusahaan yang memiliki kerugiaan dengan debt to equity yang besar. Perusahaan ini adalah PT.Argo pantes, PT.Panasia Filament Inti, PT.Tifico dan PT. Apac Citra Centertex. Kondisi ini memberikan gambaran bahwa perusahaan memiliki hutang/kewajiban lebih besar dari modal yang dimiliki dan mengalami kerugian sehingga, menyebabkan perusahaan harus melakukan tingkat pengembalian hutang/kewajiban yang relatif besar. Dengan kondisi yang seperti ini perusahaan tetap melakukan corporate social responsibility. Hal tersebut berdampak terhadap kemungkinan perusahaan melakukan pengungkapan corporate social responsibility hanya pada pengungkapan item tertentu dan

mengurangi pengungkapan pada item yang lain karena dipicu oleh besarnya biaya yang perusahaan keluarkan dalam melakukan pengembalian hutang/kewajiban.

dengan melakukan coorporate social responsibility disclosure pada kondisi ini akan memungkinkan dapat mengurangi pengungkapan yang lain karena besarnya hutang sehingga akan besar juga dalam pengembaliannya. Sebagai salah satu contoh berdasarkan annual report yaitu pengurangan pengungkapan tanggung jawab sosial perusahaan yang terjadi pada perusahaan adalah perusahaan tidak menyediakan dana untuk salah satu item pengungkapan berupa biaya fasilitas analisis dampak lingkungan dengan alasan perseroan tidak menghasilkan limbah cair, yang dihasilkan berupa limbah padat yaitu benang, kain dan kancing yang mana masih dapat dikelola lagi. Perusahaan tidak menjelaskan pengelolaan kembali limbah padat tersebut, ketika dalam pengelolaan kembali perusahaan tidak melakukan laporan terhadap aktivitas produksi selanjutnya. Kejadian ini menerangkan bahwa yang terjadi adalah perusahaan mengurangi elemen aktivitas dari keseluruhan aktivitas produksinya yang berkelanjutan dan harus dilaporkan dalam laporan pertanggungjawaban sosialnya.

1.2. Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Diindikasikan adanya masalah Tingkat Leverag berupa sumber pembiayaan pada Perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill, Apparel and Othe Textile Products di Bursa Efek Indonesia

2. Diindikasikan adanya masalah pelaksanaan Coorporate Social Responsibility Disclosure pada Perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill, Apparel and Other Textile Products di Bursa Efek Indonesia.

3. Diindikasikan adanya kemungkinan Tingkat Leverage berdampak pada Corporate Social Responbility Disclosure pada Perusahaan Manufaktur Textill dan Garmen kelompok Textile Mill, Apparel and Other Textile Products di Bursa Efek Indonesia.

1.2.2 Rumusan Masalah

Dalam penelitian ini penulis merumuskan permasalahan sebagai berikut: 1. Bagaimana Tingkat Leverage pada Perusahaan Manufaktur Tekstil dan

Garmen kelompok Textile Mill, Apparel and Other Textile Product di Bursa Efek Indonesia.

2. Bagaimana Coorporate Social Responbility Disclosure pada Perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill, Apparel and Other Textile Product di Bursa Efek Indonesia

kelompok Textile Mill Products, Apparel and Other Textile Product di Bursa Efek Indonesia.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah untuk memberikan penjelasan mengenai adanya kemungkinan analisis tingkat leverage berpengaruh terhadap coorporate social responbility disclosure pada perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill Products, Apparel and Other Textile Products yang berada di Bursa Efek Indonesia.

1.3.2. Tujuan Penelitian

1. Untuk mengetahui Tingkat Leverage pada Perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill Products, Apparel and Other Textile Products di Bursa Efek Indonesia.

2. Untuk mengetahui Coorporate Social Responbility Disclosure pada Perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill Products, Apparel and Other Textile Products di Bursa Efek Indonesia.

3. Untuk mengetahui Analisis Tingkat Leverage Berdampak Terhadap Coorporate Social Responbility Disclosure pada Perusahaan Manufaktur

1.4. Kegunaan Penelitian 1.4.1. Kegunaan Akademis

Penelitian ini diharapkan dapat bermanfaat dan memberikan bahan pengetahuan, dan acuan atau referensi bagi penelitian selanjutnya.

1.4.2. Kegunaan Praktis 1. Bagi penulis,

Penelitian ini diharapkan dapat memberikan pengetahuan dan menambah wawasan mengenai pengaruh tingkat leverage terhadap coorporate social responsibility disclosure pada perusahaan manufaktur Tekstil dan Garmen

kelompok Textile Mill Products, Apparel and Other Textile Products di Bursa Efek Indonesia.

2. Bagi Perusahan manufaktur

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dan informasi yang dapat membantu dalam memberikan keputusan tentang coorporate social responbility disclosure dan faktor yang mempengaruhinya.

3. Bagi Pihak Lain

1.5. Lokasi dan Waktu Penelitian 1.5.1. Lokasi Penelitian

Lokasi penelitian dilakukan pada perusahaan Manufaktur Tekstil dan Garmen kelompok Textile Mill Products, Apparel and Other Textile Products kelompok yang terdaftar (listing) di Bursa Efek Indonesia. Jl. Jendral Sudirman kav 52-53, Jakarta 12190.

1.5.2. Waktu Penelitian

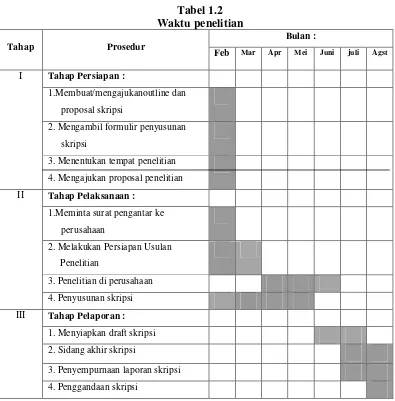

Adapun waktu penelitian akan dilakukan berdasarkan tabel di bawah ini: Tabel 1.2

Waktu penelitian

Tahap Prosedur

Bulan :

Feb Mar Apr Mei Juni juli Agst

I Tahap Persiapan :

1.Membuat/mengajukanoutline dan proposal skripsi

2. Mengambil formulir penyusunan skripsi

3. Menentukan tempat penelitian 4. Mengajukan proposal penelitian II Tahap Pelaksanaan :

1.Meminta surat pengantar ke perusahaan

2. Melakukan Persiapan Usulan Penelitian

3. Penelitian di perusahaan 4. Penyusunan skripsi III Tahap Pelaporan :

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pasar Modal

Negara maju memiliki empat pasar modal diantaranya Pasar Perdana, Bursa Efek, Over The Counter (OTC), dan Electronic Communication Network (ECN). Dari keempat pasar modal tersebut Indonesia hanya mempunyai dua pasar modal yaitu pasar perdana dan bursa efek. Pasar modal (capital market) di Indonesia dimulai ketika pemerintah Hindia Belanda mendirikan Bursa Efek Batavia pada akhir tahun 1912. Awalnya kemunculannya adalah karena adanya keinginan untuk memobilisasi dana masyarakat. Menurut Rusdin (2008;1) menyatakan bahwa pasar modal yaitu

“Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.”

Berikut pengertian pasar modal menurut Martono dan Agus Harjito (2003;359) adalah sebagai berikut:

“Pasar Modal adalah suatu pasar di mana dana-dana jangka panjang baik hutang maupun modal sendiri diperdagangkan. Pasar modal dalam arti sempit adalah suatu tempat (dalam pengertian fisik) yang terorganisasi di mana surat berharga (efek-efek) diperdagangkan, Adanya pasar modal ini yang kemudian disebut Bursa Efek”

Adanya pasar modal ini sangat membantu dalam melakukan berbagai aktivitas perekonomian terutama bagi perusahaan yang membutuhkan dana dalam jumlah besar. Selain itu, perusahaan yang ingin melakukan perdagangan efek harus melalui pasar modal. Pasar modal ini kemudian disebut Bursa Efek.

2.1.2 Laporan Keuangan

Perusahaan yang telah terdaftar (listing) di Bursa Efek Indonesia telah mempunyai laporan keuangan. Laporan keuangan mempunyai peranan penting dalam menjelaskan berbagai informasi yang dibutuhkan oleh pemakai atau pengguna informasi. Oleh karena itu, perusahaan yang telah Go Publik harus menyajikan laporan keuangan yang relevan dengan kebutuhan informasi. Menurut Sofyan Syafri Harahap (2008;105) menyatakan bahwa:

“Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.”

Menurut Martono dan Agus Harijito (2003;51) menyatakan bahwa laporan keuangan adalah sebagai berikut:

“Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan pada suatu perusahaan pada saat tertentu”

atau proses akuntansi. Menurut Sofyan Syafri Harahap (2008;4) laporan keuangan berisi hal- hal sebagai berikut:

”1. Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada satu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

2. Perhitungan Laba rugi yang menggambarkan jumlah hasil, biaya, laba/rugi perusahaan pada suatu periode tertentu. Laba rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu serta biaya- biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta Albania.

3. Laporan sumber sumber penggunaan dana. Disini dimuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas bisa juga modal kerja.

4. Laporan arus kas, laporan ini merupakan ikhtisar Arus Kas masuk dan Arus Kas keluar yang dalam format laporannya dibagi dalam kelompok- kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan.” Menurut Ikatan Akuntan Indonesia (2002;2) menjelaskan bahwa laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian intergral dari laporan”.

Dari pengertian diatas dapat disimpulkan, laporan keuangan merupakan laporan yang menjelaskan berbagai informasi keuangan yang disajikan untuk pihak yang berkepentingan.

6 pengguna diataranya pemilik perusahaan, manajemen perusahaan, investor, kreditur dan banker, pemerintahan dan regulador serta analis, akademis, pusat data bisnis. Dari klasifikasi pengguna laporan keuangan yang dikemukakan tersebut maka, investor merupakan pemakai yang membutuhkan laporan keuangan untuk membantu dalam pengambilan keputusan. Menurut Sofyan Syafri Harahap (2008;7) pengguna laporan keuangan untuk investor adalah sebagai berikut:

“Bagi investor, laporan keuangan dimaksudkan untuk: 1. Menilai kondisi keuangan dan hasil usaha perusahaan; 2. Menilai kemungkinan menanamkan dana dalam perusahaan

3. Menilai kemungkinan menanamkan divestasi (menarik investasi) dari perusahaan

4. Menjadi dasar memprediksi kondisi perusahaan dimasa datang.”

Pemakai laporan keuangan menurut Ikatan Akuntan Indonesia (PSAK 2002;2.3) adalah sebagai berikut:

“Pemakai Laporan keuangan meliputi investor potensial, karyawan, pemberi pinjaman, pemasok, kreditor, usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.”

2.1.3 Kewajiban

Dalam laporan keuangan terdapat laporan neraca, laporan neraca menggambarkan posisi harta, hutang dan modal pada tanggal tertentu atau per periode akuntansi. Harta dalam neraca bisa disebut dengan aktiva yang terbagi menjadi aktiva lancar dan aktiva tetap. Harta ini diperoleh dari sumber hutang dan modal artinya keberadaan harta di perusahaan bergantung pada adanya pembiayaan lewat hutang ataupun modal baik modal yang disetor pemilik ataupun laba ditahan. Hutang dalam neraca bisa disebut dengan kewajiban yang terdiri dari hutang jangka panjang maupun jangka pendek Kewajiban ini mengalami perkembangan yang terus menerus. Menurut Sofyan Syafri Harahap (2008;109) sebaga berikut”

“ Menurut APB pengertian kewajiban adalah kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang ditunda yang bukan merupakan utang atau kewajiban.”

Adanya perkembangan mengenai kewajiban maka FASB juga mendefinisikan kewajiban adalah sebagai berikut:

“kemungkinan pengorbanan kekayaan ekonomis dimasa yang akan datang yang timbul akibat kewajiban perusahaan sekarang untuk memberikan harta atau memberikan jasa kepada pihak lain dimasa yang akan datang sebagai akibat suatu transaksi atau kejadian yang sudah terjadi.”

“Kewajiban yang likuidasinya diperkirakan secara layak memerlukan penggunaan sumber daya yang ada yang di klasifikasikan sebagai aktiva lancar, atau penciptaan kewajiban lancar lain.”

Dari definisi diatas dapat memberikan penjelasan kewajiban dalam hal ini hutang, memberikan manfaat ekonomi dimasa yang akan datang dan merupakan aktivitas yang tidak bisa dihindari oleh perusahaan.

2.1.4 Leverage

2.1.4.1 Pengertian Leverage

Hutang pada perusahaan sering digambarkan dengan leverage. Oleh karena itu, leverage membantu baik investor dan perusahaan untuk investasi dan beroperasi.

Leverage menurut Martono dan D. Agus Harjito (2008;295) menyatakan

bahwa:

“Leverage dalam pengertian bisnis mengacu pada penggunaan asset dan sumber dana (sourch of funds) oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan biaya tetap atau beban tetap. Penggunaan asset (aktiva) atau dana tersebut pada akhirnya dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham.”

Menurut Agus Sartono (2001;257) leverage adalah sebagai berikut:

“Penggunaan asset dan sumber dana (sourch of funds) oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud agar meningkatkan keuntungan potensial pemegang saham.”

harus melakukan pembayaran/atau pengembalian atas sumber dana yang diperoleh. Contohnya apabila perusahaan berada pada kondisi buruk perusahaan yang tidak terleverage masih menghasilkan laba tetapi perusahaan yang menggunakan hutang menderita rugi sehingga tingkat pengembalian atas ekuitasnya negatif (sumber; J Fred Weston dan Eugene F Brigham). Hal tersebut mengakibatkan perusahaan berada pada kondisi yang buruk sehingga mengakibatkan adanya resiko masa depan perusahaan. 2.1.4.2 Rasio Leverage

Ibarat alat pendongkrak, utang bisa membuat pertumbuhan sebuah

perusahaan menjadi lebih cepat jika dibandingkan dengan hanya mengandalkan modalnya sendiri. Namun, jika terlalu besar nilai hutang yang sama juga bisa membuat kondisi keuangan perusahaan kepayahan atau menjadi tidak sehat. Karenanya, investor perlu mempelajari rasio leverage yang dimiliki oleh setiap perusahaan. Pada umumnya rasio dapat mnyederhanakan hubungan antara bagian tertentu dengan bagian lainnya. Rasio ini biasa disebut dengan rasio keuangan. Rasio menurut Irham Fahmi (2006;51) menyatakan bahwa

“Rasio (ratio) disebut sebagai perbandingan jumlah. Dari satu jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan akan ditemukan jawaban yang selanjutnya dijadikan bahan kajian untuk dianalisis dan diputuskan.”

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.”

Dalam rasio keuangan leverage merupakan salah satu jenis rasio keuangan yang dibutuhkan untuk menggambarkan hubungan hutang dan ekuitas. Rasio hutang terhadap ekuitas ini dapat menilai perusahaan dalam menggunakan uang pinjaman. Menurut Sofyan Syafri Harahap (2008;306) rasio leverage adalah

“rasio yang menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).”

Dari kedua teori rasio diatas maka rasio merupakan alat ukur dalam melakukan analisis keuangan. Menurut Darsono dan Ashari (2005;77) yang menyatakan bahwa jenis-jenis rasio leverage adalah sebagai berikut:

”1. DAR 2. DER 3. EM 4. IC.”

Dari jenis rasio diatas, maka rasio leverage yang digunakan adalah debt to equity ratio dengan pertimbangan bahwa rasio ini merupakan rasio yang paling umum dan merupakan rasio yang relevan dengan penelitian karena untuk mengetahui sejauh mana penggunaan uang yang dipinjam. Komponen yang terdapat dalam debt to equity ratio merupakan kewajiban perusahaan yang dibayar dengan modal sendiri

kewajiban jangka panjangnya. Menurut Kamandi (1993) yang dikutip oleh John Halim (2005;24) menyatakan bahwa

”Debt to equity ratio merupakan rasio yang mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya, yang ditujukan oleh beberapa bagian modal sendiri yang digunakan untuk membayar keseluruhan hutang.” Sedangkan menurut Darsono dan Ashari (2005;24) debt to equity ratio yang menyatakan bahwa:

”Debt to equity ratio (DER) merupakan rasio ini menunjukan persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham”

Perhitungan dalam fenomena menggunakan rumus dari rasio leverage yaitu debt to equity ratio menurut Sofyan Syafri harahap (2008;307) adalah sebagai

berikut:

Debt to Equity Ratio (DER)

2.1.5 Corporate Social Responsibility Disclosure

Perusahaan Go Public pada dasarnya harus menciptakan image yang baik bagi masyarakat pada umumnya dan debtholders/kreditor atau investor khususnya. Untuk mendapatkan sumber dana perusahaan harus melakukan perbaikan dalam berbagai bidang. Dengan adanya go public ini membuat perusahaan baik data keuangan manupun non keuangan dapat diakses oleh seluruh lapisan masyarakat (sosial). Untuk

Total Utang

itu perusahaan dituntut untuk melakukan pertanggungjawaban sosialnya. Pertanggungjawaban sosial ini sering dikenal dengan corporate social responsibility. Kemunculan konsep mengenai Corporate Social Responsibility sudah sejak lama. Karena adanya Sustainable development yang dirumuskan oleh The World Comission on Environment and Development maka, Corporate Social Responsibility

mengalami perkembangan yang terus menerus. H.R Bowen berpendapat Dalam Ismail Solihin (2009;1) bahwa

“Para pelaku bisnis memiliki kewajiban untuk mengupayakan suatu kebijakan serta membuat keputusan atau melaksanakan berbagai tindakan yang sesuai dengan tujuan dan nilai-nilai masyarakat.”

Menurut Ismail Solihin (2009; 1) menyatakan bahwa

“Pendapat Bowen tersebut telah memberikan kerangka dasar bagi pengembangan konsep tanggung jawab sosial (social responsibility).

Dari definsi ini maka dapat dirumuskan bahwa adanya corporate social responsibility akan terus menerus mengalami perubahan sejalan dengan adanya

perusahaan yang semakin banyak. Corporate social responsibility merupakan bagian dari solusi untuk menangulangi berbagai masalah sosial.

2.1.5.1 Pengertian Corporate Social Responsibility Disclosure

“Komitmen perusahaan atau dunia bisnis untuk berkontribursi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial dan lingkungan.”

Menurut Pearce dan Robinson dalam alih bahasa Kiroyan (2006;54) menyatakan corporate social responsibility adalah

“Konsep bahwa perusahaan harus melayani masyarakat sosial sebaik memberikan keuntungan financial kepada pemegang saham dan harus berkelanjutan secara terus menerus yang pada akhirnya para manajer akan menyadari bahwa keputusan untuk menerapkan corporate social responsibility adalah keputusan yang sangat penting dalam perencanaan strategis.”

Kaitan corporate social responsibility dijelaskan dalam PSAK No.1 (revisi 1988) paragragraf 09, yaitu sebagai berikut:

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup, laporan nilai tambah, khususnya bagi industri di mana faktor-faktor lingkungan hidup memegang peranan penting bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”

Dengan demikian, maka corporate social responsibility merupakan komitmen perusahaan untuk melaporkan aktivitasnya baik secara ekonomi, sosial ataupun lingkungan sebagai bentuk kesadaran akan tanggung jawab.

2.1.5.2Manfaat Corporate Social Responsibility

Menurut Hendrik Budi Untung (2008;6) manfaat corporate social responsibility bagi perusahaan adalah sebagai berikut:

2. Mendapatkan lisensi untuk beroperasi secara sosial. 3. Mereduksi risiko bisnis perusahaan

4. Melebarkan akses sumber daya bagi operasional usaha 5. Membuka peluang pasar yang lebih luas

6. Mereduksi biaya, misalnya terkait dampak pembuangan limbah 7. memperbaiki hubungan dengan stakeholder.

8. Memperbaiki hubungan dengan regulator

9. Meningkatkan semangat dan productivitas karyawan 10. Peluang mendapatkan penghargaan”

Manfaat corporate social responsibility dapat mengurangi berbagai resiko bisnis, menciptakan kesadaran akan lingkungan serta tanggung jawab sosial yang mengakibatkan adanya kepercayaan masyarakat yang terus meningkat terhadap pelaku bisnis serta dapat menarik para debtholders dan investor untuk memberikan sumber dana yang besar.

2.1.5.3Jenis-Jenis Corporate Social Responsibility

Corporate social responsibility merupakan salah satu tanggung jawab

perusahaan. Tanggung jawab ini di bagi menjadi 3 bagian. Menurut Post (2002; 69); dalam Ismail Solihin; (2009;3) menyatakan bahwa

“Secara simultan perusahaan akan menjalankan tiga jenis tanggung jawab yang berbeda- beda kepada pemangku kepentingan, di mana ketiga jenis tanggung jawab tersebut harus dijalankan secara seimbang. Penekanan kepada salah satu jenis tanggung jawab saja akan menyebabkan perusahaan berjalan secara tidak optimal.Ketiga jenis tanggung jawab tersebut mencakup:economic responsibility, legal responsibility dan social responsibility”

“1. Economic Responsibility

Perusahaan korporasi dibentuk dengan tujuan untuk menghasilkan laba secara optimal. Berkaitan dengan hal tersebut, para pengelola perusahaan koorporasi memiliki tanggung jawab ekonomi diataranya kepada para pemegang saham dalam bentuk pengelolaan perusahaan yang menghasilkan laba. Selain memiliki tanggung jawab ekonomi kepada para pemegang saham, perusahaan koorporasi juga memiliki tanggung jawab ekonomi kepada para kreditor yang telah menyediakan pinjaman bagi perusahaan. Pengelola perusahaan korporasi memiliki tanggung jawab dalam bentuk menyisihkan sebagian kas perusahaan untuk membayar cicilan pokok pinjaman dan bunga pinjaman yang jatuh tempo.

2. Legal Responsibility

Kendati perusahaan korporasi didirikan untuk menghasilkan laba, akan tetapi dalam melaksanakan operasi perusahaannya korporasi harus mematuhi berbagai peraturan perundang-undangan yang berlaku sebagai bentuk tanggung jawab perusahaan.

3. Social Responsibility

Tanggung jawab ketiga yang harus dijalankan perusahaan adalah tanggung jawab sosial perusahaan.”

Dari pengertian diatas dapat disimpulkan bahwa selain kepada para pemegang saham maka, perusahaan mempunyai tanggung jawab terhadap kreditor dalam hal ini yang telah menyediakan pinjaman bagi perusahaan. Pihak yang telah memberikan pinjaman selain kreditor juga para debtholders. Investor dalam hal ini memiliki kaitan dikarena pada proses penanaman modal ke perusahaan akan timbul kewajiban bagi perusahaan untuk melakukan pengembalian berupa dividen.

2.1.5.4Item Corporate Social Responsibility Disclosure

sosial perusahaan bersifat sukarela (voluntary disclosure) tanpa diharuskan oleh standar yang ada. Pengungkapan (disclosure) didefinisikan oleh Hendriksen (1996) dalam jurnal Akuntansi 19 yaitu sebagai berikut:

“Pengungkapan (disclosure) adalah penyediaan sejumlah informasi yang dibutuhkan untuk pengoperasian optimal pasar modal secara efisien.

Selain itu dalam jurnal Bisnis dan Akuntansi laporan tahunan (Annual Report) dapat dilakukan dengan 2 cara yaitu pengungkapan secara wajib dan pengungkapan secara sukarela. Berdasarkan hasil wawancara pada Bursa Efek Indonesia untuk perusahaan yang Go Publik dalam hal pelaksanaan corporate social responsibility merupakan laporan yang tidak diwajibkan untuk dilaporkan ke Bursa Efek Indonesia. Hal ini termasuk kedalam pengungkapan sukarela oleh perusahaan. Adanya pengungkapan secara sukarela ini membuat perusahaan harus mempunyai inisiatif dalam melaksanakan cooperate social responsibility. Meskipun corporate social responsibility merupakan suatu hal yang tidak diwajibkan tetapi perusahaan yang melaksankan corporate social responsibility merasa mempunyai tanggung jawab terhadap masyarakat (sosial). Item pengungkapan yang dilakukan dalam corporate social responsibility menurut Eddy Rismanda Sembiring, jurnal MAKSI vol.6.No 1.2006 adalah sebagai berikut:

Item pengungkapan diatas dapat disimpulkan dengan dimulai dari lingkungan, energi, tenaga kerja, produk dan masyarakat serta umum. Item pengungkapan ini memiliki cakupan yang cukup luas dilihat dari kategori pengungkapan tersebut karena terkait dengan aspek lingkungan dan aspek sosial termasuk dalam hal ini masyarakat. Dalam Penelitian ini menggunakan 6 item pengungkapan yang terdiri dari Lingkungan, Kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat serta umum. Pengambilan 6 item ini karena relevan dengan penelitian pada perusahaan manufaktur.

Dalam item pengungkapan tanggung jawab sosial perusahaan memiliki pengukuran. Pengukuran ini yang mengacu pada penelitian sebelumnya yaitu Yosefa Sayekti (2007) dikutip dalam Sembiring (2005), yang mengelompokan pengungkapan termasuk dalam kategori tersebut diatas. Total item pengungkapan berkisar antara <78 tergantung dari jenis perusahaan. Menurut Yosefa Sayekti yang dikutip dari Hanifah et all (2005) yaitu sebagai berikut:

”Untuk menghitung CSRI pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian di beri nilai 1 jika diungkapkan, dan diberi nilai 0 jika tidak diungkapkan. Selanjutnya skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan”

Menurut Hanifah et all (2005), rumus perhitungannya adalah sebagai berikut Keterangan:

CSRIj : CSR Disclosur

nj : Jumlah item untuk perusahaan j, nj <7 Xij : dummy Var; 1 jika

Item i diungkapkan

0; jika item i tidak diungkapkan.

(

)

2.1.5.5Hukum yang Mengatur Mengenai Pelaksanaan Corporate Social Responsibility

Hukum yang mengatur mengenai pelaksanaan corporate social responsibility yang terkait dengan penelitian ini adalah Undang-undang perseroan terbatas dan undang-undang investasi. hukum yang mengatur adalah sebagai berikut:

A. Tinjauan Dalam Undang Perseroan Terbatas

Menurut Hendrik Budi Untung (2008; 13) Undang- undang No. 40 Tahun 2007 Pasal 1 ayat (1) tentang Perseroan Terbatas

”Perseroan terbatas adalah Badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam undang- undang ini serta peraturan pelaksanaannya.“ Undang- undang No. 74 Tahun 2007 ayat (1), ayat (2), ayat (3) dan ayat (4) tentang Corporate Social Responsibility (CSR) sebagai berikut:

Ayat (1) menyatakan bahwa:

“Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan segala sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.”

Ayat (2) menyatakan bahwa:

“Perseroan yang tidak melaksanakan kewajiban sebagimana pasal 1 dikenakan sanksi sesuai ketentuan peraturan perundang- undangan.”

Ayat (4) menyatakan bahwa:

“Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.”

B. Tinjauan dalam Undang-undang Republik Indonesia

Undang-undang Republik Indonesia No.40 Tahun 2007 tentang Perseroan Terbatas menjelaskan bahwa:

”Dalam undang-undang ini diatur mengenai tanggung jawab sosial dan lingkungan yang bertujuan mewujudkan pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat bagi perseroan itu sendiri, komunitas setempat, dan masyarakat pada umumnya. Ketentuan ini dimaksudkan untuk mendukung terjalinya hubungan perseroan yang kegiatan usahanya di bidang dan atau yang berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.”

2.1.6 Hubungan Tingkat Leverage Terhadap Corporate Social Responsibility Disclosure.

Tingkat leverage dalam perusahaan haruslah dijaga keseimbangannya agar perusahaan dalam melakukan operasi dapat berjalan dengan baik. Leverage yang juga merupakan hutang ini adalah merupakan faktor yang penting bagi perusahaan. Tetapi apabila akan mememberikan dampak risiko yang besar bagi perusahaan.

Jumlah hutang yang melebihi asset akan memberikan dampak buruk bagi pengelolaan perusahaan oleh karena itu, pembiayaan perusahaan harus mempunyai control agar tetap berada pada batas yang normal.

Adanya control tersebut akan memudahkan perusahaan dalam bertangungjawab kepada para stakeholders, debtholders, pertanggungjawaban kepada para pemangku kepentingan ini akan berkelanjutan kepada pertangungjawaban kepada masyarakat sebagai pihak ketiga. Selanjutnya, pertanggungjawaban ini biasa dikenal dengan corporate social responsibility disclosure. Hal ini di perkuat dengan pendapat Frederick D.S.Choi dan Gray K Meek (2006;201-202) yaitu sebagai berikut:

“Perusahaan semakin dituntut untuk menunjukan rasa tangungjawab kepada sekelompok besar yang disebut sebagai pihak-pihak yang berkepentingan, karyawan, pelanggan, pemasok, pemerintah, kelompok aktivis dan masyarakat umum yang memiliki perhatian terhadap hal-hal selain kemampuan perusahaan untuk menciptakan nilai ekonomi.”

semua pihak dan menciptakan nilai ekonomi serta tidak mengabaikan unsur-unsur yang dapat menggangu lingkungan dan masyarakat pada umumnya.

Selain itu Undang-undang No. 25 Pasal 15 Tahun 2007 tentang Penananaman modal menjelaskan sebagai berikut:

“Setiap penanaman modal berkewajiban menerapkan prinsip tata kelola perusahaan yang baik dan melaksanakan tanggung jawab sosial perusahaan untuk tetap menciptakan hubungan yang serasi, seimbang dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.”

2.2 Kerangka Pemikiran dan Hipotesis Penelitian 2.2.1 Kerangka Pemikiran

Dengan adanya perkembangan yang pesat dalam bidang ekonomi maka, Bursa Efek Indonesia memegang peranan penting dalam proses pertumbuhan ekonomi. Sebagai entitas yang terpenting dalam perekonomian, membuat semua perusahaan yang terdaftar di Bursa Efek Indonesia, diharuskan berpacu untuk terus meningkatkan kualitas perusahaan.

Perusahaan yang terdaftar (listing) di Bursa Efek Indonesia sering disebut dengan perusahaan yang telah go public. Artinya perusahaan tersebut harus memberikan dan menyajikan informasi keuangan maupun non keuangan yang relevan dengan kebutuhan pihak yang berkepentingan. Salah satu persiapan perusahaan yang akan go public adalah kesiapan semua unsur yang terkait dalam perusahaan termasuk unsur data keuangan yaitu berupa laporan keuangan. Pentingnya laporan keuangan dalam menggambarkan keadaan perusahaan sehingga menurut Sofyan Syafri Harahap (2008;105) menyatakan bahwa:

atas laporan keuangan. Menurut Ikatan Akuntan Indonesia (2002;2) menyatakan sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian intergral dari laporan”.

Neraca dalam laporan keuangan memberikan informasi yaitu berupa informasi hutang. Hutang merupakan bagian dari kewajiban yang terdapat dalam laporan keuangan. Seperti menurut (www.investopedia.com/term/1/leverage.asp) menyatakan bahwa:

“Sebuah perusahaan dengan signifikan lebih banyak hutang daripada ekiutas adalah dianggap sangat leverage.”

Dalam menentukan tinggi rendahnya hutang perusahaan yang digambarkan dengan tingkat leverage maka diperlukan alat analisis berupa rasio. Menurut Darsono dan Ashari (2005;76) mentakan bahwa

“Leverage merupakan rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka panjang jika perusahaan tersebut dilikuidasi dan menilai batasan perusahaan dalam meminjam uang.”

mengantisispasi perusahaan terhadap kendala yang muncul dari perjanjian hutang. Seperti yang dikemukan oleh Belkaoui (2000) menyatakan bahwa:

“semakin tinggi rasio hutang/ekuitas suatu perusahaan yang equivalen dengan semakin dekatnya (yaitu semakin ketat) perusahaan terhadap kendala-kendala dalam perjanjian hutang dan semakin besar pelanggaran perjanjian, semakin mungkin manajemen menggunakan metode-metode akuntansi yang meningkatkan income.”

Adanya hutang yang tinggi dan pembiayaan yang cenderung dengan menggunakan hutang serta pengelolaan yang tidak baik oleh manajemn perusahaan maka, dapat menciptakan masalah baru bagi informasi yang dihasilkan. Para pemilik modal, debtholders, akan melakukan analisa keuangan yang menjadi pembiayaan mereka sehingga menyebabkan terganggunya perusahaan dalam mendapatkan sumber dana. Oleh karena itu, apabila perusahaan melakukan peningkatan income dalam suatu laporan keuangan, akan menyebabkan informasi yang di hasilkan berbeda dengan keadaan sebenarnya. Ketika peningkatan tersebut dilakukan dengan pengurangan berbagai biaya atau memperkecil biaya agar menyebabkan income naik, menyebabkan perusahaan dapat menjadi sorotan bagi para penyedia dana.

“Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa ini dan masa datang untuk organisasi.”

Adapun kebijakan perusahaan pengungkapan kewajiban yang dicatat untuk biaya lingkungan. Menurut Donald E Kieso, Jerry J Weygand dan Ferry D Warfield (2002;205) adalah sebagai berikut:

“Mengakrualkan biaya lingkungan dan pembersihan terkait yang bersifat nonmodal apabila mungkin kewajiban akan terjadi dan jumlahnya dapat diestimasi secara layak.”

Dengan adanya hal diatas maka perusahaan bertanggung jawab terhadap ekonomi tidak hanya dengan maksimalisasi laba tetapi kepada pihak yang memberikan pinjaman termasuk debthoders. Menurut Ismail Solihin (2009; 3) menyatakan bahwa:

“Perusahaan korporasi juga memiliki tanggung jawab ekonomi kepada para kreditor yang telah menyediakan pinjaman bagi perusahaan. Dalam hal ini perusahaan korporasi memiliki tanggung jawab dalam bentuk menyisihkan sebagian kas untuk membayar cicilan pokok pinjaman.”

Teori ini menjelaskan mengenai tanggung jawab sosial perusahaan terhadap pihak yang menyediakan pinjaman dalam hal ini yang memiliki tagihan kepada pihak peminjam

“Konsep bahwa perusahaan harus melayani masyarakat sosial sebaik memberikan keuntungan financial kepada pemegang saham dan harus berkelanjutan secara terus menerus yang pada akhirnya para manajer akan menyadari bahwa keputusan untuk menerapkan corporate social responsibility adalah keputusan yang sangat penting dalam perencanaan strategis.”

Dan dari kedua teori tersebut selain menekankan adanya pengembalian terhadap pinjaman karena merupakan bentuk pertanggungjawaban terhadap debtholders atau pihak yang memiliki tagihan maka ada juga pertanggungjawaban

terhadap masyarakat (sosial). Karena hal tesebut maka teori tersebut didukung dengan teori Eddy Rismanda Sembiring, Jurnal MAKSI vol 6 No.1. 2006, menyatakan bahwa:

“Manajemen perusahaan dengan tingkat leverage yang tinggi cenderung mengurangi pengungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi sorotan dari para debtholders.”

Gambar 2.1

Skema Kerangka Berpikir

Balance Sheet

Income

Statement Ekuitas Cash Flow

Cat atas LK

BURSA EFEK INDONESIA

Perusahaan Go Publik

Debttholders /Investor

Informasi Informasi

Laporan Keuangan Berisi data

LEVERAGE

CSRD

ANNUAL REPORT Hutang

Informasi Corporate Social Responsibility (CSR)

Hipotesis

Tingkat Leverage Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Respobsibility Disclosure)

Membantu Proses Pengambilan keputusan

2.2.2 Hipotesis Penelitian

Berdasarkan kerangka pemikiran tersebut hipotesis ini merupakan jawaban sementara terhadap rumusan masalah penelitian. Dari hal itu maka, penulis hipotesis yang digunakan dalam penelitian ini adalah hipotesi asosiatif. Hipotesis asosiatif menurut Sugiyono (2010;89) adalah sebagai berikut:

“Suatu pernyataan yang menunjukan dugaan tentang hubungan antar dua variable atau lebih.”

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan suatu bagian penting dalam penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Objek penelitian menurut Sugiyono (2006;13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Dari pendapat di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan, agar dapat memberikan ketepatan data dalam penelitian. Objek yang digunakan dalam penelitian ini adalah tingkat leverage dan corporate social responsibility disclosure pada Perusahaan Manufaktur Textil dan Garmen kelompok Textile Mill produk, Apparel and Other Products yang terdaftar (listing) di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian merupakan suatu teknik atau tata cara mencari, memperoleh, mengumpulkan dan mencatat data, baik data primer maupun data sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah yang

kemudian menganalisis faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diinginkan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan menggunakan pendekatan kuantitatif. Penggunaan metode ini dengan maksud untuk mengolah dan menganalisis data agar dapat menghasilkan suatu kesimpulan. Adapun pengertian metode penelitian menurut Sugiyono (2010:2) adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Menurut Sugiyono (2005;21) menyatakan bahwa metode deskriptif adalah sebagai berikut:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.” Penelitian verivikatif ini, merupakan penelitian yang bertujuan untuk mengumpulkan, mengolah, dan menganalisa data untuk kemudian dilakukan uji statistik, sehingga dapat ditarik suatu kesimpulan. Dimana dalam penelitian ini dilakukan uji hipotesis pengaruh antara dua variabel yaitu tingkat leverage (X) dan corporate social responsibility disclosure (Y).

penelitian ini menggunakan pendekatan kuantitatif yaitu menekankan analisisnya pada data-data numeric (angka). Dengan menggunakan penelitian ini, akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas objek yang diteliti.

Data-data yang akan diperoleh dari Bursa Efek Indonesia adalah laporan keuangan yaitu neraca dan annual report. Neraca terdapat data untuk menghitung debt to equity ratio, dan annual report yang berisi informasi mengenai corporate social

responsibility disclosure dalam rangka memperoleh informasi mengenai item pengungkapan coorporate social responsibility . Dengan data tersebut maka penulis dapat mengambil kesimpulan dengan memproses data terlebih dahulu.

3.2.1 Desain Penelitian

Dalam suatu penelitian dibutuhkan perencanaan dan perancangan hal ini, dapat memudahkan dalam melakukan penelitian agar dapat berjalan dengan baik dan sistematis. Oleh karena itu, menurut Jonathan Sarwono (2006;79) desain penelitian adalah sebagai berikut:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.”

Dari teori di atas maka, dapat disimpulkan desain penelitian merupakan proses penelitian yang dilakukan dalam melaksanakan penelitian mulai dari

Langkah-langkah dalam penelitian ini adalah sebagai berikut :

1. Menentukan dan menetapkan judul yang akan diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dalam penelitian ini penulis mengambil judul Analisis Tingkat Leverage Terhadap Corporate Social Responsibility Disclosure.

2. Menetapkan fenomena-fenomena yang terkait dengan judul yang akan diteliti dan akan dianalisis termasuk fenomena perusahaan.

3 Menetapkan/merumuskan identifikasi masalah dalam penelitian dan membuat spesifikasi tujuan yang luas jangkauan (Scope), serta hipotesis untuk diuji. Masalah yang diteliti dalam penelitian ini adalah, Analisis Tingkat Leverage (Variabel X) sebagai variabel bebas atau independen dan Corporate Social Responsiblity Disclosure (Variabel Y) sebagai variabel terikat atau dependen.

4. Memilih serta memberikan definisi terhadap setiap pengukuran variabel. Penelitian ini hanya terdapat dua variabel yaitu variabel independen dan variabel dependen.

5. Memilih teknik pengumpulan data-data.

6. Melakukan perhitungan Analisis Tingkat Leverage Terhadap Corporate Social Responsibility Disclosure dengan menggunakan Regresi linier

sederhana.

7. Membuat Pelaporan hasil penelitian termasuk proses penelitian dan interpretasikan data serta menarik kesimpulan dari penelitian.

[image:49.595.144.471.346.394.2]Desain penelitian tersebut dapat digambarkan sebagai berikut : Gambar 3.1

Desain Penelitian

Keterangan :

X = Tingkat Leverage

Y = Corporate Social Responsibility Disclosure X

Variabel Independent

Y

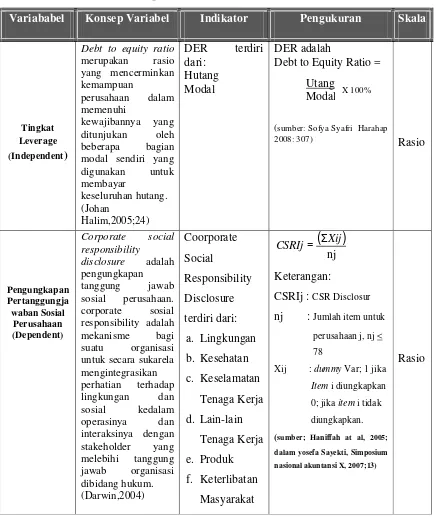

3.2.2 Operasionalisasi Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan untuk menentukan indikator dan skala yang akan digunakan dalam variabel penelitian. Menurut Sugiyono (2010:3) menerangkan bahwa:

“Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Dari hal tersebut diatas, variabel-variabel yang terkait dengan penelitian mengeani judul Analisis Tingkat Leverage Terhadap Corporate Social Responsibility adalah variabel independen dan variabel dependen. Variabel-variabel yang diukur adalah sebagai berikut:

1. Variabel Independent (X) sering disebut variabel stimulus, prediktor, antecedent. Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya Variable Dependent (terikat). Adapun yang menjadi variabel independent dalam penelitian ini adalah Tingkat Leverage.

Tabel 3.1

Operasionalisasi Variabel

Variababel Konsep Variabel Indikator Pengukuran Skala

Tingkat Leverage (Independent)

Debt to equity ratio merupakan rasio yang mencerminkan kemampuan

perusahaan dalam memenuhi

kewajibannya yang ditunjukan oleh beberapa bagian modal sendiri yang digunakan untuk membayar

keseluruhan hutang. (Johan

Halim,2005;24)

DER terdiri dari:

Hutang Modal

DER adalah

Debt to Equity Ratio =

(sumber: Sofya Syafri Harahap

2008: 307) Rasio

Pengungkapan Pertanggungja

waban Sosial Perusahaan (Dependent)

Corporate social responsibility

disclosure adalah pengungkapan tanggung jawab sosial perusahaan. corporate sosial responsibility adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam operasinya dan interaksinya dengan stakeholder yang melebihi tanggung jawab organisasi dibidang hukum. (Darwin,2004) Coorporate Social Responsibility Disclosure terdiri dari: a. Lingkungan b. Kesehatan c. Keselamatan Tenaga Kerja d. Lain-lain Tenaga Kerja e. Produk f. Keterlibatan Masyarakat

(

)

nj Xij CSRIj= ΣKeterangan:

CSRIj : CSR Disclosur nj : Jumlah item untuk perusahaan j, nj < 78

Xij : dummy Var; 1 jika Item i diungkapkan 0; jika item i tidak diungkapkan. (sumber; Haniffah at al, 2005; dalam yosefa Sayekti, Simposium nasional akuntansi X, 2007;13)

Rasio Utang

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai analisis tingkat leverage terhadap corporate social responsibility disclosure adalah data sekunder.

Menurut Sugiyono (2009:139) sumber sekunder adalah :

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

Data sekunder yang diperlukan adalah :

1. Data Annual Report perusahaan manufaktur Textil & Garmen kelompok Textile Mill Product Apparel and other products yang melaksanakan

corporate social responsibility disclosure yang berisi informasi mengenai

laporan item-item pengungkapan pada tahun 2005 yang sesuai dalam objek penelitian.

2. Data rasio leverage, yaitu DER (Debt to equity ratio), melalui laporan keuangan berupa neraca tahun 2005 yang bersumber dari Indonesian Capital Market Directory (ICMD).

3.2.3.2Teknik Penentuan Data 1. Populasi

Untuk melaksanakan penelitian ini, langkah utama yang akan dijelaskan mengenai populasi yang akan diteliti sehingga dapat diperoleh keputusan apakah penelitian ini memerlukan sampel atau tidak. Untuk menentukan pemilihan sampel maka harus mengetahui populasi yang akan digunakan. Populasi menurut Sugiyono (2010;80) menyatakan bahwa:

”Populasi adalah wilayah generalisai yang terdiri atas:objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.“

Dari pemaparan di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah ciri tertentu yang menjadi syarat yang dintentukan oleh peneliti. Populasi yang digunakan adalah data ringkasan laporan keuangan yang berasal dari Bursa Efek Indonesia yaitu Indonesian Capital Market Directory tahun 2005 dan Anuual Report tahun 2005. Dalam hal ini adalah neraca dibutuhkan data kewajiban

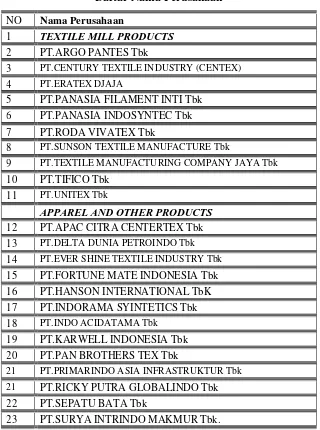

yang memiliki populasi sebanyak 23 perusahaan yang terdaftar (listing) Bursa Efek Indonesia. Keseluruhan daftar nama dari populasi adalah sebagai berikut:

Tabel 3.2

Daftar Nama Perusahaan

NO Nama Perusahaan

1 TEXTILE MILL PRODUCTS

2 PT.ARGO PANTES Tbk

3 PT.CENTURY TEXTILE INDUSTRY (CENTEX) 4 PT.ERATEX DJAJA

5 PT.PANASIA FILAMENT INTI Tbk 6 PT.PANASIA INDOSYNTEC Tbk 7 PT.RODA VIVATEX Tbk

8 PT.SUNSON TEXTILE MANUFACTURE Tbk

9 PT.TEXTILE MANUFACTURING COMPANY JAYA Tbk 10 PT.TIFICO Tbk

11 PT.UNITEX Tbk

APPAREL AND OTHER PRODUCTS 12 PT.APAC CITRA CENTERTEX Tbk 13 PT.DELTA DUNIA PETROINDO Tbk 14 PT.EVER SHINE TEXTILE INDUSTRY Tbk 15 PT.FORTUNE MATE INDONESIA Tbk 16 PT.HANSON INTERNATIONAL TbK 17 PT.INDORAMA SYINTETICS Tbk 18 PT.INDO ACIDATAMA Tbk

19 PT.KARWELL INDONESIA Tbk 20 PT.PAN BROTHERS TEX Tbk

21 PT.PRIMARINDO ASIA INFRASTRUKTUR Tbk 21 PT.RICKY PUTRA GLOBALINDO Tbk 22 PT.SEPATU BATA Tbk

Perusahaan yang menjadi target populasi pada penelitian ini ditetapkan berdasarkan kriteria sebagai berikut.

1. Perusahaan yang membuat dan mempublikasikan annual report pada Bursa Efek Indonesia tahun 2005.

Perusahaan yang tidak termasuk pada pertimbangan ini seperti: PT.CENTURY TEXTILE INDUSTRY (CENTEX), PT.TEXTILE MANUFACTURING COMPANY JAYA Tbk, PT.INDO ACIDATAMA Tbk, PT.PRIMARINDO ASIA INFRASTRUKTUR Tbk, PT.UNITEX Tbk, PT.DELTA DUNIA PETROINDO Tbk.

2. Perusahaan yang melaksanakan dan melakukan coorporate social responsibility disclosure. Perusahaan yang tidak termasuk pada pertimbangan ini adalah sebagai berikut: PT.ERATEX DJAJA, PT.EVER SHINE TEXTILE INDUSTRY Tbk dan PT.EVER SHINE TEXTILE INDUSTRY Tbk.

[image:55.595.145.490.608.724.2]Setelah kedua kriteria tersebut ditetapkan, tersisa 14 perusahaan perusahaan Textill dan Garmen kelompok Textile Mill Product, Apparel and other products. Karena jumlah populasi target yang tidak terlalu banyak, maka peneliti memutuskan untuk meneliti semua perusahaan atau menggunakan sensus. Nama-nama ke 14 perusahaan tersebut adalah sebagai berikut:

Tabel 3.3

Daftar Nama Perusahaan

NO NAMA PERUSAHAAN ANNUAL REPORT

TEXTILE MILL PRODUCTS

1 PT.ARGO PANTES Tbk 2005

2 PT.PANASIA FILAMENT INTI Tbk 2005

3 PT.PANASIA INDOSYNTEC Tbk 2005

5 PT.TIFICO Tbk 2005 APPAREL AND OTHER PRODUCTS

6 PT.APAC CITRA CENTERTEX Tbk 2005

7 PT.FORTUNE MATE INDONESIA Tbk 2005

8 PT.HANSON INTERNATIONAL TbK 2005

9 PT.INDORAMA SYINTETICS Tbk 2005

10 PT.KARWELL INDONESIA Tbk 2005

11 PT.PAN BROTHERS TEX Tbk 2005

12 PT.RICKY PUTRA GLOBALINDO Tbk 2005

13 PT.SEPATU BATA Tbk 2005

14 PT.SURYA INTRINDO MAKMUR Tbk. 2005

3.2.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Penelitian Lapangan (Field Research)

Teknik penelitian dilakukan untuk memperoleh data yang dibutuhkan dalam penelitian. Dalam penelitian lapangan ini memerlukan teknik sebagai berikut: a. Wawancara yaitu mengumpulkan informasi melalui pertanyaan kepada pihak

yang terkait dengan penelitian. Dalam hal ini peneliti melakukan wawancara dengan pihak Bursa Efek Indonesia mengenai corporate social responsibility disclosure.

penulis perlukan. Peneliti melakukan pengamatan langsung terhadapa data melalui Bursa Efek Indonesia.

2. Penelitian Kepustakaan (Library Research)

Merupakan penelitian yang dilakukan untuk memperoleh data sekunder yang berfungsi sebagai landasan teori untuk mendukung data primer. Dalam studi kepustakaan ini, penulis memperolehnya dari berbagai sumber yaitu dari buku-buku, majalah-majalah dan laporan-laporan.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1Rancangan Analisis

Dalam menganalisis data, oleh penulis menggunakan pendekatan kuantitatif dengan menggunakan metode statistik. Untuk Penggunaan hipotesis, diperlukan berbagai langkah diantaranya operasionalisasi variabel, teknik pengumpulan data, penentuan populasi dan sampel, serta metode analisa dan rancangan pengujian hipotesis.

Berdasarkan pemaparan diatas, maka rancangan analisis yang dilakukan adalah sebagai berikut:

1. Analisis Kualitatif

tersebut merupakan gambaran mengenai corporate social responsibility disclosure, sehingga diperoleh suatu kesimpulan mengenai item-item penggungkapan yang diungkapkan yang sesuai dengan penelitian.

2. Analisis Kuantitatif

Penelitian ini mengutamakan pada analisis data-data angka (numeric penelitian ini menggunakan pendekatan metode kuantitatif. Metode kuantitatif menurut Sugiyono (2010 ;8) menyatakan bahwa :

”Metode penelitian yang berlandaskan kepada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode kuantitatif adalah metode pengolahan data berbentuk angka. Metode kuantitatif dalam penelitian ini adalah:

a. Analisis Regresi Linier sederhana

Analisis regresi linier sederhana merupakan alat untuk melakukan analisis. Analisis ini berfungsi untuk mengetahui besarnya pengaruh variabel independen (X) terhadap variabel dependen (Y). Analisis regresi dapat digunakan dalam menyimpulkan dampak dari penggunaan analisis regresi adalah untuk memutuskan apakah naik dan menurunnya variabel dependen (tingkat leverage) dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independen (corporate social responsibility disclosure).

Sumber: Statistika untuk Penelitian; Sugiyono (2010;261)

Keterangan:

a = nilai Y ketika nilai X = 0 (nilai konstan) b = koefesien regresi

n = Banyak sampel

X = Subyek pada tingkat leverage

Y = Subyek dalam corporate social responsibility disclosure

Dimana nilai a dan b dicari dengan menggunakan rumus sebagai berikut:

(

)

2

2 2

X Y X XY

a

n X X

− =

−

∑ ∑

∑ ∑

∑

∑

(

)

2 2n XY X Y

b

n X X

− =

−

∑

∑ ∑

∑

∑

b. Analisis Korelasi (Rank Pearson)

Analisis ini mengukur derajat keeratan hubungan antara variabel independen dengan variabel dependen. Analisis korelasi ini disebut dengan korelasi Pearson. Koefisien korelasi dilambangkan dengan huruf r, dinyatakan dalam rumus sebagai berikut:

(

)

(

2 2)

(

2( )

2)

XY

n XY X Y

r

n X X n Y Y

r = Nilai koefisien korelasi

∑X = Jumlah pengamatan variabel X ∑Y = Jumlah pengamatan variabel Y

∑XY = Jumlah hasil perkalian variabel X dan Y (∑X²) = Jumlah kuadrat dari pengamatan variabel X

(∑X)² = Jumlah kuadrat dari jumlah pengamatan variabel X (∑Y²) = Jumlah kuadrat dari pengamatan variabel Y

(∑Y)² = Jumlah kuadrat dari jumlah pengamatan variabel Y n = Jumlah pasangan pengamatan Y dan X

Angka korelasi berkisar antara 0 sampai dengan 1. Besarnya kecilnya angka korelasi menentukan kuat atau lemahnya hubungan kedua variabel. Keeratan variabel dapat dilihat pada tabel berikut ini:

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

• Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan

searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

• Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

• Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut:

Tabel 3.4

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono 2007;250)

Korelasi dapat berada pada positif dan negatif. Korelasi positif menunjukkan arah yang sama hubungan antar variabel, artinya jika variabel 1 meningkat maka variabel 2 juga akan mengalami peningkatan. Sebaliknya korelasi negatif menunjukkan arah yang berlawanan, artinya jika variabel 1 meningkat maka variabel 2 mengalami penurunan.

c. Koefisien Determinasi

Koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian atau ketepatan antara nilai dugaan atau garis regresi dengan data sample. Nilai korelasi ryx

menyatakan erat atau tidaknya hubungan antara variabel X dan variabel Y. Oleh karena itu, untuk mengetahui seberapa besar dampak variabel independen terhadap variabel dependen atau kontribusi maka digunakan, koefisien determinasi. Koefisien determinasi adalah kuadrat koefisien korelasi yang menyatakan besarnya persentase perubahan Y yang bisa diterangkan oleh X melalui hubungan X dengan Y. Adapun rumus dari koefisien determinasi adalah sebagai berikut:

Keterangan:

Kd = Koefisien Determinasi yx

r = Ko