ANALISIS FINANSIAL USAHA KERUPUK

(Studi Kasus: Kerupuk Suka Asih (SKS) di Pondok Labu, Jakarta Selatan)

Taufan Sukmo Santoso

PROGRAM STUDI SOSIAL EKONOMI PERTANIAN/ AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

ANALISIS FINANSIAL USAHA KERUPUK

(Studi Kasus: Kerupuk Suka Asih (SKS) di Pondok Labu, Jakarta Selatan)

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian

Pada Prodi Sosial Ekonomi Pertanian/ Agribisnis

Oleh:

Taufan Sukmo Santoso 101092123411

Menyetujui

Pembimbing I Pembimbing II

Indoyama Nasaruddin SE, MAB Eny Dwiningsih, S.TP, M.Si

Mengetahui

Ketua Program Studi Sosial Ekonomi Pertanian/Agribisnis

ANALISIS FINANSIAL USAHA KERUPUK

(Studi Kasus: Kerupuk Suka Asih (SKS) di Pondok Labu, Jakarta Selatan)

Oleh:

Taufan Sukmo Santoso 101092123411

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian pada Program Studi Sosial Ekonomi Pertanian/ Agribisnis

PROGRAM STUDI SOSIAL EKONOMI PERTANIAN/ AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

PENGESAHAN UJIAN

Skripsi yang berjudul “Analisis Finansial Usaha Kerupuk (Studi Kasus: Kerupuk Suka Asih (SKS) di Pondok Labu, Jakarta Selatan)” yang ditulis oleh Taufan Sukmo Santoso, NIM 101092023411 telah diuji dan dinyatakan lulus dalam sidang Munaqosyah Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 18 Maret 2008. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar sarjana strata satu (S1) Program Studi Sosial Ekonomi Pertanian/ Agribisnis.

Menyetujui:

Penguji I, Penguji II,

Ir. Setyo Adhie, MM Ir. Lilis Imamah Ichdayati, M.Si

Pembimbing I, Pembimbing II,

Indoyama Nasaruddin, MAB Eny Dwiningsih, M.Si

Mengetahui:

Dekan Ketua Program Studi

Fakultas Sains dan Teknologi Sosial Ekonomi Pertanian/ Agribisnis.

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Maret 2008

KATA PENGANTAR

Assalamu’alaikum.wr.wb

Alhamdulillaahirabbil’aalamin, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-NYA sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Finansial Usaha Kerupuk (Studi Kasus: kerupuk Suka Asih (SKS) di Pondok Labu, Jakarta Selatan). Shalawat serta salam penulis sampaikan kepada junjungan kita yang dimuliakan oleh Allah SWT baginda besar Nabi Muhammad SAW, yang telah menuntun umat manusia dari zaman jahiliyah menuju yang diridhoi oleh-NYA.

Selama penulisan skripsi, penulis banyak sekali mengalami hambatan dan keterbatasan dalam hal persiapan, penyusunan maupun tahap penyelesaiannya. Namun demikian banyak pelajaran yang dapat dipetik dari penyusunan skripsi ini. Oleh karena itu penulis mengucapkan banyak terima kasih kepada semua pihak yang telah memberikan bimbingan, arahan, dorongan, serta kemudahan dalam menyelesaikan skripsi ini, terutama kepada :

1. Allah AWT, sujud syukurku atas rahmat dan kasih sayang-MU yang telah memberikan segalanya, yang membuat semua hal menjadi mungkin dan yang membuat sulit menjadi mudah.

2. Ayahanda H. Amenan Affandy dan Ibunda Hj. Siti Djamilah tercinta, yang telah memberikan segala cinta, do’a, kasih sayang dengan sabar mendidik ananda serta dukungan moril maupun materil selama ini sehingga ananda dapat menyelesaikan studi ini hingga selesai.

keponakkanku yang lucu-lucu yang semuanya memberikan dukungan segala-galanya, saya bersyukur telah diberikan kakanda dan saudara – saudara yang sayang sama saya.

4. Bapak Indoyama Nasruddin SE, MAB sebagai dosen pembimbing I dan Ibu Eny Dwiningsih, STP, M.Si sebagai dosen pembimbing II yang telah sabar memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan skripsi ini. Semoga Allah SWT memberikan pahala atas jasa-jasa yang telah bapak dan ibu berikan kepada penulis.

5. Ir. Setyo Adhie, MM dan Ir. Lilis Imamah Ichdayati, M.Si selaku dosen penguji yang telah memberikan saran demi kesempurnaan penulisan ini. 6. Dr. Syopiansyah Jaya Putra, M.Sis. Selaku Dekan Fakultas Sains dan

Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ir. Lilis Imamah Ichdayati, M.Si dan Ir. Achmad Tjachja M.Si selaku Ketua Program Studi serta Sekretaris Program Studi Sosial Ekonomi Pertanian.

8. Seluruh dosen program studi sosial ekonomi pertanian/agribisnis yang tidak dapat penulis sebutkan namanya satu-satunya yang telah memberikan ilmu kepada penulis dalam proses perkuliahan.

9. Bapak Wadud, Ibu Ofa, P’Gun, Niki dan seluruh staf akademik yang telah memfasilitasi penulis selama ini dan perpustakaan Fakultas Sains dan Teknologi yang telah membantu penulis untuk melengkapi referensi yang diibutuhkan penulis.

10.Bapak Manan selaku Pimpinan Usaha Kerupuk SKS, dan kepada seluruh karyawan Kerupuk SKS yang telah bersedia memberikan informasi serta tempat untuk penelitian.

11.Ade Lili M, Putri dan Sari Murni terima kasih untuk pengertian, waktu, mendengarkan segala keluhan, dan doanya.

Adel, dan temen2 KKN : Adji/QQ, Isra/mb’Zenab, Acoe/Rina, Rico/Ipeh (thank’s for coNtekan ROnya), Umar TL, Candra/Endang, OdinK, Imink, Andari, Dian ”Wewe”, Yanti Serta semua anak2 Agribisnis angkatan 2001-2005 dan Teknik Informatika angkatan tahun 2001.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan dan masih jauh dari kesempurnaan. oleh karena itu saran dan kritik sangat penulis harapkan demi hasil yang lebih baik lagi. Akhir kata semoga penulisan ini dapat bermanfaat bagi penulis dan perusahaan pada khususnya serta segenap pembaca skripsi ini pada umumnya. Amin Ya Rabbal Alamin.

Jakarta, Maret 2008

BAB I PENDAHULUAN

1.1. Latar Belakang

Mewujudkan negara yang maju dan mandiri serta masyarakat adil dan makmur, Indonesia dihadapkan pada berbagai tantangan dan sekaligus peluang. Tantangan paling fundamental adalah upaya Indonesia untuk mempertahankan dan bahkan meningkatkan pertumbuhan ekonomi serta pemerataan pembangunan secara berkesinambungan. Untuk itu diperlukan peningkatan efisiensi ekonomi, produktivitas tenaga kerja, dan konstribusi yang signifikan dari setiap sektor pembangunan (Bakrie, 2004: 206). Sektor pertanian merupakan salah satu sektor yang potensial untuk dikembangkan. Pemberdayaan disektor pertanian dan industri yang tepat, maka dapat memberikan konstribusi yang signifikan bagi pembangunan nasional.

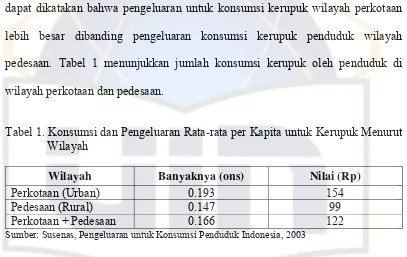

konsumsi kerupuk relatif tinggi. Karena kerupuk merupakan ciri khas pelengkap makanan yang ada di Indonesia dan digemari oleh masyarakat luas. Dari segi permintaan, dengan bertambahnya jumlah penduduk dan kualitas hidup maka permintaan terhadap produk akan semakin bertambah. Menurut data dari Survei Sosial Ekonomi Nasional (Susenas), penduduk wilayah perkotaan lebih banyak mengkonsumsi kerupuk dibanding penduduk wilayah pedesaan. Dengan kata lain dapat dikatakan bahwa pengeluaran untuk konsumsi kerupuk wilayah perkotaan lebih besar dibanding pengeluaran konsumsi kerupuk penduduk wilayah pedesaan. Tabel 1 menunjukkan jumlah konsumsi kerupuk oleh penduduk di wilayah perkotaan dan pedesaan.

Tabel 1. Konsumsi dan Pengeluaran Rata-rata per Kapita untuk Kerupuk Menurut Wilayah

Wilayah Banyaknya (ons) Nilai (Rp)

Perkotaan (Urban) 0.193 154

Pedesaan (Rural) 0.147 99

Perkotaan + Pedesaan 0.166 122

Sumber: Susenas, Pengeluaran untuk Konsumsi Penduduk Indonesia, 2003

Selain dikonsumsi masyarakat dalam negeri, kerupuk juga telah diekspor ke luar negeri antara lain ke Belanda, Arab Saudi, Malaysia, Korea Selatan, Inggris, Singapura dan Belgia terutama jenis kerupuk udang. Dengan total ekspor sebanyak 1.532.735 keping untuk jenis kerupuk udang dan 1.113.172 keping untuk jenis kerupuk lainnya.

konsumen dalam negeri maupun untuk ekspor. Melihat prospek usaha kerupuk, maka usaha kerupuk SKS perlu penanganan yang tepat agar kedepan dapat berkembang dan mampu bersaing dengan usaha sejenis. Untuk mencapai sasaran tersebut maka perlu dilakukan analisis kelayakan usaha pada aspek finansial dengan tujuan untuk memperoleh informasi-informasi dalam pengembangan usaha kerupuk SKS.

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka yang menjadi perumusan masalah dalam penelitian sebagai berikut:

1. Bagaimanakah kelayakan finansial usaha kerupuk SKS di Pondok Labu, Jakarta Selatan?

2. Bagaimanakah tingkat sensitivitas usaha kerupuk SKS terhadap perubahan-perubahan pada manfaat dan biaya?

1.3.Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Menganalisis tingkat kelayakan finansial usaha kerupuk SKS di Pondok Labu, Jakarta Selatan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat dan kegunaan bagi: 1. Perusahaan, menjadi bahan pertimbangan atau masukan mengenai

kelayakan finansial sehingga mempermudah dalam mengambil keputusan. 2. Penulis, penelitian ini diharapkan dapat menjadi tambahan wawasan dan

pengetahuan dalam bidang kelayakan bisnis.

3. Investor dan lembaga keuangan, penelitian ini dapat dijadikan sebagai bahan atau dasar pertimbangan dalam penanaman modal pada usaha kerupuk.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Gambaran Umum Komoditi Kerupuk

Kerupuk dikenal sebagai makanan yang mampu membangkitkan selera makan atau sebagai makanan kecil. Banyak ragam jenis dan bentuk kerupuk yang di jual dipasaran diantaranya kerupuk udang, kerupuk ikan, kerupuk rambak tapioka, kerupuk puli dan kerupuk singkong (Samiler). Bahan-bahan yang digunakan dalam proses pembuatan kerupuk meliputi bahan baku utama, dan bahan pembantu. Bahan baku utama yang digunakan dalam pembuatan kerupuk adalah: tepung tapioka, tepung terigu, bumbu masak, dan bawang putih. Sedangkan untuk bahan pembantu pembuatan kerupuk tergantung dengan jenis kerupuk yang akan dibuat contohnya ikan, udang, dan kulit sapi. Jenis makanan ini bergantung pada jenis bahan bakunya, sedangkan variasi bentuknya bergantung pada daya kreativitas pembuatnya (Wahyono dan Marzuki, 2005: 3). 2.1.2. Industri Kecil atau Usaha Kecil.

2.1.2.1. Pengertian Usaha Kecil.

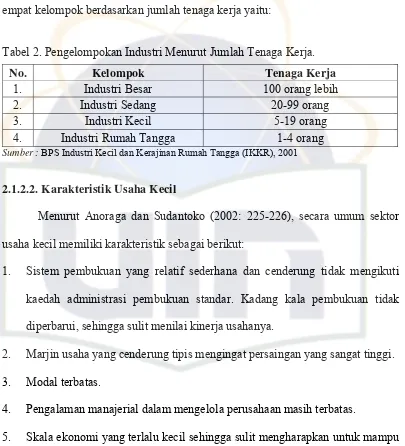

pengusaha, yaitu, orang dibalik usaha atau perusahaan yang biasanya adalah pemilik, pengelola sekaligus administrator dari perusahaan. Sedangkan menurut Badan Pusat Statistik (2001: 4), di Indonesia industri pengolahan dibedakan atas empat kelompok berdasarkan jumlah tenaga kerja yaitu:

Tabel 2. Pengelompokan Industri Menurut Jumlah Tenaga Kerja.

Sumber : BPS Industri Kecil dan Kerajinan Rumah Tangga (IKKR), 2001

2.1.2.2. Karakteristik Usaha Kecil

Menurut Anoraga dan Sudantoko (2002: 225-226), secara umum sektor usaha kecil memiliki karakteristik sebagai berikut:

1. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti kaedah administrasi pembukuan standar. Kadang kala pembukuan tidak diperbarui, sehingga sulit menilai kinerja usahanya.

2. Marjin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi. 3. Modal terbatas.

4. Pengalaman manajerial dalam mengelola perusahaan masih terbatas.

5. Skala ekonomi yang terlalu kecil sehingga sulit mengharapkan untuk mampu menekan biaya mencapai titik efisiensi jangka panjang.

6. Kemampuan pemasaran serta deversifikasi pasar sangat terbatas.

7. Kemampuan untuk memperoleh sumber dana dari pasar modal rendah, mengingat keterbatasan dalam sistem administrasinya. Untuk mendapatkan

No. Kelompok Tenaga Kerja

1. Industri Besar 100 orang lebih

2. Industri Sedang 20-99 orang

3. Industri Kecil 5-19 orang

dana di pasar modal, sebuah perusahaan harus mengikuti sistem administrasi standar dan harus transparan.

Berdasarkan beberapa pernyataan diatas karakteristik usaha kecil menyiratkan adanya kelemahan-kelemahan yang sifatnya potensial terhadap timbulnya masalah. Hal ini menyebabkan berbagai masalah internal terutama yang berkaitan dengan pendanaan tampaknya sulit untuk mendapatkan solusi yang jelas.

2.1.3. Studi Kelayakan Bisnis

Studi kelayakan bisnis merupakan suatu konsep yang dikembangkan dari konsep manajemen keuangan, terutama ditujukan dalam rangka mencari atau menemukan inovasi baru dalam perusahaan (Sofyan, 2003: 3). Menurut Ibrahim (2003: 1), yang menyatakan bahwa studi kelayakan bisnis merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha atau proyek yang direncanakan.

Tujuan dilakukannya studi kelayakan bisnis adalah untuk menghindari keterlanjuran penanaman modal yang terlalu besar untuk kegiatan yang ternyata tidak menguntungkan (Husnan dan Suwarsono, 2000: 6-7). Dengan kata lain mencegah terbuangnya dana yang sia-sia. Dalam studi kelayakan tersebut, ada beberapa hal yang perlu diperhatikan antara lain:

a. Ruang lingkup proyek yang dilakukan, untuk menentukan apakah proyek akan beroperasi.

c. Evaluasi terhadap aspek-aspek yang menentukan berhasilnya seluruh proyek, untuk mengidentifikasi faktor-faktor kunci keberhasilan usaha. d. Sarana yang diperlukan oleh proyek, menyangkut kebutuhan proyek dan

fasilitas-fasilitas pendukung.

e. Hasil kegiatan proyek tersebut serta biaya-biaya yang harus ditanggung untuk memperoleh hasil tersebut.

f. Akibat-akibat yang bermanfaat maupun yang tidak bermanfaat akibat adanya proyek tersebut (manfaat dan pengorbanan ekonomis dan sosial). g. Langkah-langkah untuk mendirikan proyek.

2.1.4. Aspek-Aspek Dalam Studi Kelayakan Bisnis. 2.1.4.1. Aspek Teknis dan Produksi

Aspek teknis produksi adalah aspek yang berhubungan dengan pembangunan dari proyek yang direncanakan, baik dilihat dari faktor lokasi, luas produksi, proses produksi, penggunaan teknologi (mesin), maupun keadaan lingkungan yang berhubungan dengan proses produksi (Ibrahim, 2003: 118).

2.1.4.2. Aspek Manajemen dan SDM

suatu perencanaan dan pelaksanaan pembangunan sebuah proyek bisnis sangat tergantung pada SDM yang solid, yaitu manajer, dan tim-nya (Umar, 2003: 157-158).

Menurut Umar (2003: 164), aspek SDM menyangkut produktivitas dari suatu tenaga kerja yang secara umum, mengandung arti sebagai perbandingan antara hasil yang dicapai (output) dengan keseluruhan sumber daya yang digunakan (input). Produktivitas memiliki dua (2) dimensi, yaitu:

a. Suatu efektivitas yang mengarah pada pencapaian untuk kerja yang maksimal, yaitu pencapaian target yang berkaitan dengan kualitas, kuantitas, dan waktu.

b. Efisiensi yang berkaitan dengan upaya membandingkan masukan dengan realisasi penggunaannya atau bagaimana pekerjaan tersebut dilaksanakan. 2.1.4.3. Aspek Hukum

Aspek ini mempelajari tentang bentuk badan usaha yang akan digunakan, jaminan-jaminan yang bisa disediakan kalau akan menggunakan sumber dana yang berupa pinjaman, berbagai akta, sertifikat, izin yang diperlukan dan sebagainya (Husnan dan Suwarsono, 2000: 20).

2.1.4.4. Aspek Ekonomi dan Sosial

2.1.4.5. Aspek Dampak Lingkungan

Menurut Soeharto (2002: 97), aspek lingkungan adalah suatu pengkajian yang dikenal sebagai analisis mengenai dampak lingkungan (AMDAL) yang merupakan suatu mekanisme untuk mencapai kelestarian lingkungan, aspek lingkungan meliputi limbah yang dihasilkan proses produksi.

Dampak lingkungan harus dianalisis sehingga dampak ini dapat diatasi dengan cara atau metode yang ada jika dapat berapa besar biaya yang diperlukan, jika masih dapat diatasi berarti usaha tersebut layak untuk dijalankan dari sudut analisis AMDAL-nya (Sofyan, 2003: 98-99).

2.1.4.6. Aspek Pemasaran

Menurut Sofyan (2003: 169), bahwa lingkup aspek pemasaran meliputi posisi permintaan berupa perkembangan permintaan terhadap produk atau jasa yang akan ditawarkan di masa yang akan datang, posisi penawaran selama ini serta prospeknya dimasa yang akan datang. Analisis aspek pemasaran akan dilakukan dengan menggunakan bauran pemasaran, yaitu seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya dalam sasaran. Menurut McCarthy dalam (Kotler, 1997: 18), mengklasifikasikan alat-alat itu menjadi empat kelompok yang luas yang disebut empat P (4P) dalam pemasaran yaitu:

a. Produk (product)

bisa berupa benda fisik, jasa, orang, organisasi, dan gagasan. Unit produk bisa dibedakan menurut ukuran, harga, penampilan atau beberapa atribut lainnya. Mutu produk menunjukkan kemampuan suatu produk untuk menjalankan fungsinya dan ciri produk merupakan sarana kompetitif untuk membedakan produk perusahaan dengan produk pesaing. Klasifikasi produk/ jasa merupakan suatu kegiatan yang penting dalam menentukan produk/ jasa apa yang akan ditawarkan karena dari klasifikasi ini akan lebih mudah untuk mengetahui apa yang menjadi keinginan, minat, model, atau kecenderungan dari orang-orang di pasar sasaran.

b. Harga (price)

Harga (price) adalah sejumlah uang yang dibayar oleh konsumen untuk mendapatkan suatu produk. Menurut Ichsan (2003: 66), harga juga merupakan titik temu antara pembeli dan penjual didalam proses terjadinya transaksi jual beli. Perubahan harga akan mempengaruhi perubahan barang yang dibeli. Penetapan harga suatu produk ditentukan oleh jenis pasar yang ada. Menurut Rewold dan Warshaw (1987), bahwa penentuan harga adalah suatu alat untuk mencapai tujuan dan bukan tujuan itu sendiri. Tujuan penetapan harga adalah:

Memaksimumkan laba dalam jangka panjang (tujuan pokok) seperti:

pertumbuhan, kontrol atas pasar dan bebas dari persaingan yang berlebihan.

Memaksimumkan laba dalam jangka pendek yaitu sasaran dari

c. Promosi (promotion)

Promosi merupakan kegiatan yang sangat menentukan dalam meningkatkan nilai penjualan dan pertumbuhan suatu produk. Menurut Kotler (1997: 25) bahwa promosi menunjukan dari berbagai kegiatan yang dilakukan perusahaan untuk mengkomunikasikan kebaikan produknya, membujuk dan meningkatkan para pelanggan dan konsumen sasaran untuk membeli produk tersebut.

Konsumen sekarang lebih kritis dan mereka mulai membandingkan antara produk satu dengan yang lainnya. Harga murah belum jaminan bahwa produk akan diterima konsumen, karena mereka memperhatikan faktor lainnya seperti mutu dan manfaat. Konsep promosi dilakukan untuk memperkenalkan produk yang dihasilkan ke khalayak, baik dengan menggunakan periklanan maupun dengan melakukan adaptasi komunikasi.

d. Tempat (place)

Tempat merupakan sarana untuk menjual barang dan jasa agar dapat dijangkau oleh konsumen. Untuk mencapai hal itu, diperlukan saluran distribusi. Menurut Kotler (1997: 279) pengertian dari saluran distribusi adalah sekelompok perusahaan dan perorangan yang memiliki hak pemilikan atas produk atau membantu memindahkan hak pemilikan produk atau jasa ketika dipindahkan dari produsen ke konsumen.

2.1.4.7. Aspek Finansial

dari suatu usaha untuk mengembalikan pinjaman atau kredit yang diperoleh dari Bank. Analisa keuangan ini juga dapat dimanfaatkan pengusaha dalam perencanaan dan pengelolaan usaha. Dalam analisis keuangan meliputi beberapa komponen, yaitu:

2.1.4.7.1. Cashflow (Arus kas)

Cashflow merupakan aliran kas dari suatu usaha yang terdiri dari penerimaan usaha (inflow) dan pengeluaran usaha (outflow). Aliran kas disusun untuk menunjukan perubahan kas selama satu periode tertentu serta memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber-sumber kas dan penggunaan-penggunaannya (Umar, 2003: 179). Berdasarkan jenis transaksiya menurut Haming dan Basamalah (2003: 67), kas dalam cash flow dibagi menjadi dua macam, yaitu:

a. Arus kas masuk (cash Inflow), yaitu arus kas menurut jenis transaksinya yang mengakibatkan terjadinya arus penerimaan kas. Inflow yang ada pada industri kecil terdiri dari penerimaan penjualan, manfaat tambahan, dan nilai sisa. Ketiga penerimaan tersebut yang paling utama adalah penerimaan penjualan karena penerimaan ini bersifat rutin.

2.1.4.7.2. Kriteria Kelayakan Usaha. a.Net Present value (NPV)

NPV adalah selisih antara Present Value dari investasi nilai sekarang dari penerimaan-penerimaan kas bersih di masa yang akan datang (Umar, 2003: 200)

b.Internal Rate Return (IRR)

IRR merupakan metode yang digunakan untuk mencari tingkat bunga yang menyamakan nilai sekarang dari arus kas yang diharapkan di masa yang akan datang atau penerimaan kas, dengan mengeluarkan investasi awal (Umar, 2003: 198).

c.Benefit Cost Ratio (B/C Ratio)

B/C Ratio merupakan metode yang dilakukan untuk melihat beberapa

manfaat yang diterima oleh proyek untuk satu rupiah pengeluaran proyek. Menurut Sofyan (2003: 177), Net B/C Ratio adalah suatu rasio yang membandingkan antara benefit atau penerimaan dari suatu usaha dengan biaya yang dikeluarkan untuk merealisasikan rencana pendirian dan pengoperasian usaha tersebut.

d.Payback period (PP)

yang digunakan tetap atau tidak ada penambahan modal selama umur proyek (Sofyan, 2003: 181).

e.Break Event Point (BEP)

BEP merupakan suatu keadaan atau penjualan usaha dimana jumlah manfaat (pendapatan) sama besarnya dengan pengeluaran (biaya) dengan kata lain keadaan dimana perusahaan tidak mendapatkan keuntungan dan tidak menderita kerugian (Fatah, 1994: 45).

f. Return On Investement (ROI)

ROI merupakan pengembalian atas investasi dimana pemasukan (income) dibagi dengan dana investasi yang memberikan indikasi profitabilitas suatu investasi (Soeharto, 2002: 95).

2.1.4.7.3. Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk meneliti kembali analisa kelayakan proyek yang telah dilakukan Tujuan analisis sensitivitas adalah adalah untuk mengkaji sejauh mana perubahan unsur-unsur dalam aspek finansial terhadap apa yang dipilih (Fatah, 1994: 96). Semua proyek harus diamati melalui analisis sensitivitas. Pada bidang proyek industri dapat berubah-ubah akibat empat masalah utama yaitu :

Teknik melakukan analisis sensitivitas adalah dengan mengukur ulang ukuran kemanfaatan proyek menggunakan perkiraan baru dari satu atau lebih komponen biaya atau hasil. Tiap analisa sensitivitas harus dilakukan secara terpisah untuk dapat mengestimasi pengaruh yang terjadi terhadap asumsi-asumsi yang digunakan untuk mengukur kemanfaatan proyek, dan setelah itu dapat ditarik kesimpulan bagaimana perubahan tersebut mempengaruhi proyek. Jadi analisis sensitivitas dilakukan untuk mengetahui pengaruh perubahan harga produk, keterlambatan pelaksanaan proyek, kenaikan biaya dan perubahan volume produksi terhadap suatu proyek. Seberapa besarkah perubahan yang terjadi pada empat hal diatas dapat mengubah penilaian suatu investasi, yaitu dari layak menjadi tidak layak dilaksanakan.

2.2. Penelitian Terdahulu

Menurut hasil penelitian Alireza (2002) yang berjudul “ Studi Kelayakan Agribisnis Ikan Hias Air Tawar “ skala kecil menghasilkan NPV positif sebesar Rp. 22.095.717, IRR sebesar 68,97 persen dan Net B/C Ratio sebesar 3,95 serta Payback Period-nya 3 tahun 11 bulan. Sedangkan usaha skala besar menghasilkan

NPV sebesar Rp. 51.950.058, IRR sebesar 84,28%, Net B/C Ratio 4,52 dan PP 3 tahun 1 bulan. Hal ini menunjukan bahwa agribisnis ikan hias air tawar skala kecil maupun besar layak untuk dijalankan.

input sebesar 15%, penurunan harga input 15% dan kenaikan tingkat suku bunga menjadi 20% tidak menyebabkan usaha menjadi tidak layak. Sedangkan agribisnis ikan hias air tawar tidak layak jika terjadi penurunan harga input yang diikuti oleh kenaikan tingkat suku bunga.

Menurut hasil penelitian Aisah (2002) tentang Analisis Kelayakan Usaha Florist menunjukan NPV pada usaha kecil 5 unit florist sebesar Rp.-889.464.717,87 dan 1 unit florist Rp.-7.896.599,87 dinyatakan tidak layak dengan tingkat suku bunga 17 persen. Sedangkan usaha skala besar dinyatakan layak, yaitu pada 5 unit florist sebesar Rp.3.138.700.644,07 dan 1 unit florist Rp.827.664.731,25. Nilai Net B/C Ratio pada skala kecil untuk 5 unit florist sebesar 0,87 dan 1unit florist 0,95 sehingga tidak layak. Sedangkan pada skala besar mendapatkan kelayakan untuk 5 unit florist bernilai 1,59 dan 1 unit florist 1,89, IRR pada skala kecil 3 persen (5 unit florist) dan 12 persen (1 unit florist) dinyatakan tidak layak. Sedangkan untuk skala besar layak dengan nilai 69 persen (5 unit florist) dan 93 persen (1 unit florist). Payback Period (PP) pada skala kecil (5 dan 1 unit florist) tidak mengalami pengembalian modal, sedangkan pada skala besar untuk 5 unit florist modal dapat kembali selama 10 bulan 3 hari dan 1 unit florist 9 bulan 15 hari.

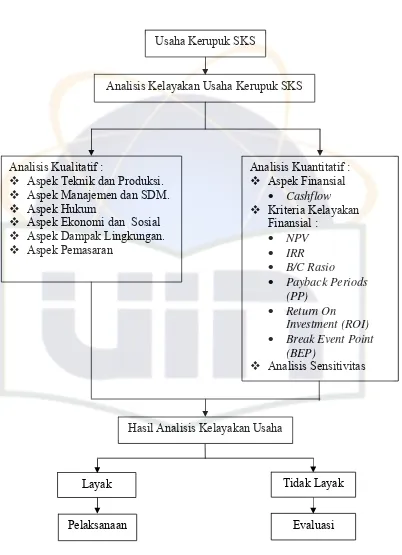

2.3. Kerangka pemikiran

Industri kerupuk SKS merupakan industri skala kecil yang bergerak pada proses pembuatan kerupuk terdapat di Pondok Labu, Jakarta Selatan. Peningkatan jumlah penduduk di wilayah Jakarta dan sekitarnya secara langsung akan meningkatkan jumlah permintaan kerupuk. Usaha ini perlu informasi dan penanganan yang tepat agar berkembang dan mampu bersaing dengan mengkaji pada aspek studi kelayakan usaha.

Dalam penelitian ini akan menganalisis usaha kerupuk SKS dalam pengembangan usaha yang dapat memberikan informasi-informasi dengan menganalisis pada aspek-aspek studi kelayakan usahanya. Hasil analisis tersebut menunjukkan apakah usaha kerupuk SKS layak atau tidak untuk dilaksanakan.

Langkah pertama adalah menganalisis dengan mencari data kualitatif, yang menilai dari aspek teknik dan produksi, aspek manajemen dan SDM, aspek hukum, aspek ekonomi dan sosial, aspek dampak lingkungan dan aspek pemasaran. Langkah kedua adalah menganalisis data kuantitatif dengan menghitung aspek finansial yang mempunyai beberapa kriteria yaitu NPV, IRR, B/C Ratio, Payback Periods (PP), Return On Investement (ROI), Break Event

Point (BEP). Dan mencari perhitungan analisis sensitivitas untuk melihat sampai

2.4. Kerangka Pemikiran Operasional

Gambar 1. Kerangka Pemikiran Operasional Evaluasi Analisis Kelayakan Usaha Kerupuk SKS

Analisis Kualitatif :

Aspek Teknik dan Produksi.

Aspek Manajemen dan SDM.

Aspek Hukum

Aspek Ekonomi dan Sosial

Aspek Dampak Lingkungan.

Aspek Pemasaran

Hasil Analisis Kelayakan Usaha

Analisis Kuantitatif :

• Break Event Point

(BEP)

Analisis Sensitivitas

Layak Tidak Layak

Pelaksanaan

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada industri kecil kerupuk SKS yang beralamat di Jl. H. Kamang Bawah Rt 02 Rw 10 Pondok Labu Jakarta Selatan. Lokasi penelitian ini dipilih secara sengaja (purposive), dengan pertimbangan bahwa industri kecil ini mampu bertahan ditengah persaingan usaha kecil sejenis yang semakin semarak. Penelitian ini dilaksanakan selama dua bulan (Februari-Maret 2006).

3.2. Jenis dan Sumber Data

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Jenis data primer diperoleh adalah harga jual, harga input, komponen biaya investasi, biaya operasional, dan biaya tetap. Data ini diperoleh melalui pengamatan langsung di lapangan serta wawancara dengan pihak yang terkait, dengan kata lain menggunakan metode purposive. Sedangkan data sekunder diperoleh dari dokumen perusahaan, instansi pemerintah, dan beberapa pustaka yang terkait dalam penelitian ini.

3.4. Metode Pengolahan dan Analisis Data

Data yang diperoleh berupa data kualitatif dan kuantitatif. Data kualitatif dilakukan untuk mengetahui karakteristik perusahaan kerupuk tersebut yang disajikan pada aspek-aspek non finansial dalam bentuk uraian deskriptif, tabel, bagan, atau gambar untuk mempermudah pemahaman. Sedangkan data kuantitatif disajikan untuk mengetahui keadaan perusahaan secara finansial seperti Net Present Value (NPV), Internal Rate Return (IRR), Net B/C Ratio, Payback Period

(PP), Break Event Point (BEP), Return On Investment (ROI), serta Analisis

Sensitivitas.

dilakukan perhitungan untuk mendapatkan nilai dari kriteria investasi. Adapun metode yang digunakan dalam analisis kelayakan finansial pada penelitian ini adalah sebagai berikut:

3.4.1. Net Present Value(NPV)

Menurut Sofyan (2003: 180), NPV adalah nilai neto sekarang dari dana yang diinvestasikan selama umur proyek. NPV mencerminkan besarnya tingkat pengembalian dari usulan usaha atau proyek, oleh karena itu usulan proyek yang layak diterima haruslah memiliki nilai NPV > 0, jika tidak maka proyek itu akan merugi. Rumus yang digunakan dalam NPV adalah sebagai berikut:

[

]

NPV = Net Present Value atau Nilai Sekarang. Σ = Simbol untuk penjumlahan.

t = Periode Waktu atau tahun ke t n = Umur usulan usaha

CFt = Aliran kas pada tahun ke t

r = Tingkat suku bunga atau biaya modal Io = Modal investasi awal.

Kriteria untuk menerima dan menolak rencana investasi dengan metode NPV adalah sebagai berikut:

Apabila NPV > 0, maka usulan proyek diterima,

Apabila NPV = 0, Kemungkinan proyek akan diterima atau nilai

perusahaan tetap walaupun usulan proyek diterima atau ditolak. 3.4.2. Internal Rate of Return(IRR)

IRR dapat menggambarkan besarnya suku bunga tingkat pengembalian atas modal yang diinvestasikan. Dalam kriteria investasi IRR harus lebih besar dari OCC atau opportunity cost of capital agar rencana atau usulan investasi dapat layak dilaksanakan (Sofyan 2003: 178). Rumus yang digunakan untuk IRR adalah sebagai berikut:

i = Bunga diskonto yang menghasilkan NPV positif i’ = Bunga diskonto yang menghasilkan NPV negative NPV = Nilai sekarang yang positif

NPV’ = Nilai sekarang yang negatif 3.4.3. Net B/C Ratio

Penilaian kelayakan finansial berdasarkan Net B/C Ratio, yaitu:

Net B/C Ratio > 1, maka proyek layak atau dapat dilaksanakan.

Net B/C Ratio = 1, maka proyek impas antara biaya dan manfaat

sehingga terserah kepada pengambil keputusan untuk dilaksanakan atau tidak.

Net B/C Ratio < 1, maka tidak layak atau tidak dapat dilaksanakan.

3.4.4. Payback Period(PP)

Menurut Sofyan (2003: 19), teknik ini digunakan untuk menentukan

berapa lama modal yang ditanamkan dalam usaha itu akan kembali jika alternatif aliran kas (CF) yang didapat dari usaha yang diusulkan itu akan kembali, maka alternatrif usulan usaha yang memberikan masa yang terpendek adalah yang terbaik.

Menurut Kasmir dan Jakfar (2004: 155), Perhitungan didapat dari perhitungan nilai kas bersih (proceed) yang diperoleh setiap tahun. Nilai kas bersih merupakan penjumlahan laba setelah pajak ditambah dengan penyusutan (dengan catatan jika investasi 100% menggunakan modal sendiri) Rumus yang

digunakan dalam perhitungan payback period adalah sebagai berikut:

Payback Period = Investasi = xxx

Proceeds tahun 1 = xxx - Sisa = xxx

Sisa = xxx dst

3.4.5. Break Event Point(BEP)

Merupakan suatu alat analisis yang digunakan untuk mengetahui hubungan antar beberapa variabel di dalam kegiatan perusahaan seperti, luas produksi atau tingkat produksi yang dilaksanakan, biaya yang dikeluarkan, serta pendapatan yang diterima perusahaan dari kegiatannya. Keadaan pulang pokok merupakan keadaan dimana penerimaan pendapatan (total revenue) yang disingkat TR adalah biaya yang ditanggungnya (total cost) yag disingkat TC.

Penentuan break even didasarkan pada persamaan penjualan dengan total biaya. Adapun perhitungan BEP menurut Prajnata (2002: 58-59) adalah sbb :

Produksi

3.4.6. Return On Investement(ROI)

% 100 X Investasi Pemasukan ROI=

3.4.7. Analisis Sensitivitas

Untuk mengkaji sejauh mana perubahan unsur-unsur dalam aspek finansial kegiatan usaha yang akan dijalankan atau diusahakan . Analisis sensitivitas akan melihat apa yang akan terjadi dengan hasil kegiatan usaha jika terjadi perubahan-perubahan dalam dasar-dasar perhitungan biaya dan pendapatan.

Dalam penelitian, analisis sensitivitas dilakukan pada arus penerimaan (manfaat) dan pengeluaran (biaya) pada analisis kelayakan usaha, yaitu perubahan biaya operasional, perubahan biaya bahan baku dan perubahan penerimaan.

Perubahan yang diamati adalah bagaimana nilai NPV, IRR, Net B/C, jika terjadi perubahan pada variabel alat analisis. Variabel-variabel yang digunakan sebagai alat analisis sensitivitas pada penelitian diantaranya adalah:

1. Peningkatan biaya operasional sebesar 20 persen pada harga tepung tapioka, minyak tanah, minyak goreng dan tepung terigu.

2. Penurunan penerimaan sebesar 10 persen.

Tingkat suku bunga yang digunakan dalam analisis sensitivitas adalah 16 persen yang merupakan tingkat suku bunga rata-rata kredit investasi bank-bank umum periode 2001-2006 (Lampiran 4).

3.5. Definisi Operasional

1. Kerupuk adalah makanan ringan yang dibuat dari adonan tepung tapioka yang dicampur bahan perasa seperti udang atau ikan.

2. Usaha kecil adalah usaha perseorangan yang berdiri sendiri, dimiliki warga negara Indonesia (WNI) yang memiliki tenaga kerja antara 5 sampai 19 orang, mempunyai kekayaan bersih tidak lebih besar dari 200 juta rupiah dan menghasilkan tidak lebih dari satu milyar rupiah.

3. Cash Flow adalah aliran kas pada suatu usaha yang terdiri dari inflow

(penerimaan usaha) dan outflow (pengeluaran usaha).

4. Inflow yang berada dalam cash flow adalah suatu aliran kas masuk atau

penerimaan bagi suatu usaha.

5. Outflow adalah aliran kas yang dikeluarkan oleh suatu usaha, yang terdiri dari biaya investasi, biaya tetap, dan biaya operasional.

6. Biaya Investasi adalah biaya yang dikeluarkan untuk memulai suatu usaha. 7. Biaya Tetap adalah biaya yang konstan secara total sekalipun terjadi

perubahan aktivitas dalam suatu kisaran relevan tertentu.

9. Produk adalah segala jenis kerupuk yang dapat ditawarkan ke dalam pasar untuk diperhatikan, dimiliki, digunakan atau dikonsumsi sehingga dapat memuaskan keinginan/ kebutuhan.

10. Harga yang digunakan adalah harga yang berlaku pada tahun pertama proyek berjalan Tahun 2006.

11. Tingkat suku bunga yang digunakan adalah tingkat suku bunga yang berlangsung sekarang yaitu sebesar 16% persen. Angka ini berdasarkan ketentuan yang ditetapkan oleh Bank Indonesia.

12. Pelaksanaan usaha ini diasumsikan menggunakan teknologi yang semi modern.

13. Rata-rata Inflasi Nasional periode 2001-2006 untuk menentukan kenaikan biaya operasional sebesar 10%.

14. Sumber modal terdiri dari modal sendiri dan modal pinjaman dengan pinjaman sebesar 30%

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. Sejarah Singkat Usaha Kerupuk SKS.

Usaha Kerupuk SKS merupakan idustri kecil yang bergerak pada usaha distributor (penyedia) kerupuk. Industri kecil ini merupakan salah satu usaha pembuatan kerupuk yang menggunakan mesin semi modern. Usaha ini didirikan pada tahun 1992 oleh Bapak Manan yang beralamat di Jl. H. Kamang Bawah Rt 02 Rw 10 Pondok Labu, Jakarta Selatan. Latar belakang berdirinya adalah berawal dari pemilik yang mempunyai keahlian membuat kerupuk, sehingga dari keahlianya dan dengan tekad yang kuat untuk berwirausaha maka beliau mencoba untuk mendirikan pabrik kerupuk yang diberi nama Kerupuk Suka Asih (SKS).

Usaha Kerupuk SKS mampu bertahan dan mengalami peningkatan karena kerupuk yang dihasilkan memiliki kualitas rasa yang gurih, disamping itu Bapak Manan mampu memimpin dan mengembangkannya. Hal ini dapat dilihat dari semakin bertambahnya jumlah karyawan, pedagang, dan semakin meningkatnya jumlah produksi.

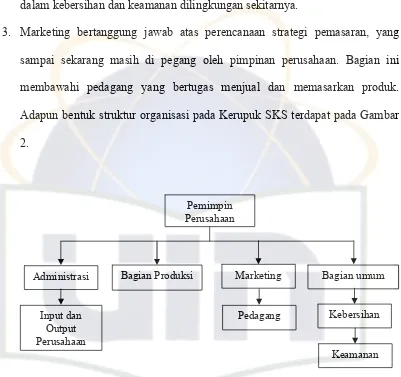

4.2. Struktur Organisasi

Struktur dalam perusahaan ini, pemilik merangkap sebagai pimpinan perusahaan yang mempunyai wewenang dalam mengambil suatu keputusan. Pimpinan perusahaan merangkap sebagai manajer operasional yang bertanggung jawab terhadap segala sesuatu yang terjadi dalam perusahaan, mulai dari pembelanjaan bahan baku, proses produksi, sampai pemasaran, serta mengelola pegawai termasuk gaji para pegawai.

Pimpinan perusahaan dibantu oleh beberapa bagian, yaitu bagian admnistrasi, bagian produksi, bagian marketing, bagian umum, serta bagian-bagian lain yang mendukung aktivitas perusahaan. Adapun bagian-bagian-bagian-bagian dari struktur organisasi dan tugas dari masing-masing bagian adalah sebagai berikut: 1. Bagian Administrasi tugasnya mencatat arus kas perusahaan setiap hari yang

2. Kepala produksi bertugas mengawasi dan bertanggung jawab pada saat proses produksi berlangsung dan membawahi bagian umum yang bertanggung jawab dalam kebersihan dan keamanan dilingkungan sekitarnya.

3. Marketing bertanggung jawab atas perencanaan strategi pemasaran, yang sampai sekarang masih di pegang oleh pimpinan perusahaan. Bagian ini membawahi pedagang yang bertugas menjual dan memasarkan produk. Adapun bentuk struktur organisasi pada Kerupuk SKS terdapat pada Gambar 2.

Gambar 2. Struktur Organisasi Kerupuk SKS Sumber: Data Primer, 2006 (diolah)

Pemimpin Perusahaan

Marketing

Administrasi Bagian Produksi Bagian umum

Input dan Output Perusahaan

Pedagang Kebersihan

BAB V

HASIL DAN PEMBAHASAN

5.1. Aspek Teknis dan Produksi

Aspek teknik dan produksi yang diteliti meliputi lokasi usaha, bahan baku, tenaga kerja, teknologi, proses produksi dan layout usaha kerupuk SKS.

a. Lokasi Usaha

Lokasi pabrik cukup strategis untuk sarana dan prasarananya menunjang seperti dekat dengan jalan raya, perumahan dan pasar, serta fasilitas umum lainnya, sehingga memudahkan untuk akses pembelanjaan dan pemasaran. Akan tetapi lokasi usaha ini juga rentan terhadap bahaya banjir bila musim hujan tiba karena lokasi usaha dekat dengan sungai.

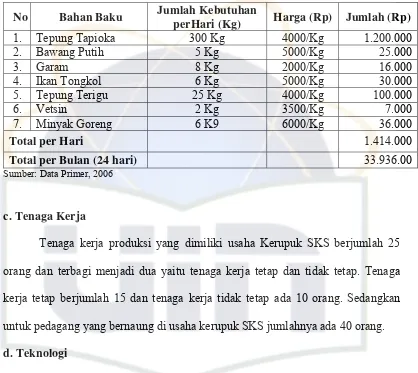

b. Bahan Baku

Tabel 3. Jumlah Bahan Baku dalam Pembuatan Kerupuk SKS pada Tahun 2006

No Bahan Baku Jumlah Kebutuhan

perHari (Kg) Harga (Rp) Jumlah (Rp)

Total per Hari 1.414.000

Total per Bulan (24 hari) 33.936.00

Sumber: Data Primer, 2006

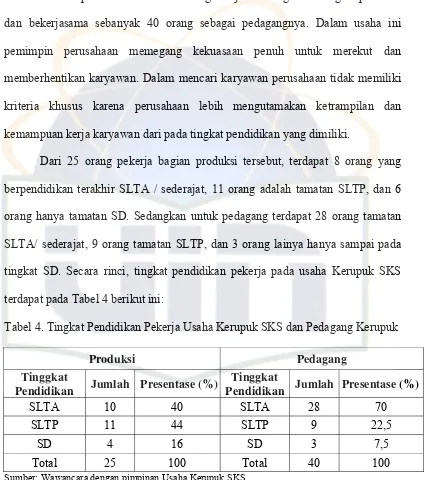

c. Tenaga Kerja

Tenaga kerja produksi yang dimiliki usaha Kerupuk SKS berjumlah 25 orang dan terbagi menjadi dua yaitu tenaga kerja tetap dan tidak tetap. Tenaga kerja tetap berjumlah 15 dan tenaga kerja tidak tetap ada 10 orang. Sedangkan untuk pedagang yang bernaung di usaha kerupuk SKS jumlahnya ada 40 orang. d. Teknologi

secara langsung. Alat-alat penunjang operasional yang dibutuhkan antara lain mixer, oven, ebek, wajan, sarang, dorongan (roling), jaring, ember, kaleng, timbangan dan tempat pengukusan.

e. Proses Produksi

Proses pembuatan Kerupuk SKS sangat sederhana yaitu terdiri dari aktivitas pembuatan bumbu, pembuatan adonan kerupuk, pencetakan, pengukusan, penjemuran, pengovenan, penggorengan, serta tahap akhir adalah pendistribusian kepada pedagang. Cuaca berpengaruh terhadap proses produksi, apabila musim panas maka usaha ini melakukan produksi secara maksimal. Adapun proses produksi usaha kerupuk SKS terdapat pada Lampiran 6.

f. Layout

Tanah seluas 1300 m yang dimiliki selain untuk rumah juga dimanfaatkan untuk bangunan pabrik kerupuk yang didalamnya meliputi, gudang bahan baku berukuran 10x8 yang digunakan juga untuk membuat adonan kerupuk, untuk tempat produksi kerupuk berukuran 10x16, kamar tidur pekerja (mess) berukuran 6x8 sebanyak 5 buah, untuk tempat pengovenan berukuran 6x6, untuk warung makan 6x8. Sedangkan sisanya digunakan untuk penjemuran dan parkir gerobak kerupuk. Adapun layout pada usaha Kerupuk SKS terdapat pada Lampiran 2.

5.2. Aspek Manajemen dan SDM

kali setiap minggunya. Setiap hari karyawan bekerja mulai pukul 08.00-15.00 WIB dengan waktu istirahat 1 jam.

Saat ini perusahaan memiliki tenaga kerja 25 orang untuk bagian produksi dan bekerjasama sebanyak 40 orang sebagai pedagangnya. Dalam usaha ini pemimpin perusahaan memegang kekuasaan penuh untuk merekut dan memberhentikan karyawan. Dalam mencari karyawan perusahaan tidak memiliki kriteria khusus karena perusahaan lebih mengutamakan ketrampilan dan kemampuan kerja karyawan dari pada tingkat pendidikan yang dimiliki.

Dari 25 orang pekerja bagian produksi tersebut, terdapat 8 orang yang berpendidikan terakhir SLTA / sederajat, 11 orang adalah tamatan SLTP, dan 6 orang hanya tamatan SD. Sedangkan untuk pedagang terdapat 28 orang tamatan SLTA/ sederajat, 9 orang tamatan SLTP, dan 3 orang lainya hanya sampai pada tingkat SD. Secara rinci, tingkat pendidikan pekerja pada usaha Kerupuk SKS terdapat pada Tabel 4 berikut ini:

Tabel 4. Tingkat Pendidikan Pekerja Usaha Kerupuk SKS dan Pedagang Kerupuk

Produksi Pedagang Tinggkat

Pendidikan Jumlah Presentase (%)

Tinggkat

Sumber: Wawancara dengan pimpinan Usaha Kerupuk SKS

penggajiannya adalah perhari, gaji yang diterima adalah sebesar Rp.20.000,00 perhari.

5.3. Aspek Hukum (Institusional)

Keberadaan usaha Kerupuk SKS ini secara hukum belum terdaftar tetapi telah memiliki Surat Izin Usaha Perdagangan (SIUP) sejak tahun 1992. Usaha Kerupuk SKS ini didirikan sejak tahun 1992 dan telah memiliki IMB.

5.4. Aspek Ekonomi dan Sosial

Keberadaan usaha kerupuk SKS di daerah sekitar tidak menimbulkan dampak terhadap kehidupan masyarakat setempat. Hal ini dikarenakan mesin-mesin yang beroperasi tidak menimbulkan kebisingan masyarakat setempat. Selain itu dengan adanya usaha kerupuk SKS wilayah setempat menjadi semakin ramai, adanya penerangan listrik disekitar lokasi, dan terbukanya lapangan kerja sehingga dapat mengurangi tingkat penggangguran.

5.5. Aspek Dampak Lingkungan

5.6. Aspek Pemasaran

Aspek pasar yang diteliti meliputi bauran pemasaran yang terdiri dari 4P, yaitu produk, price (harga), promosi, dan place (distribusi) yang digunakan perusahaan.

a. Produk

Produk yang ditawarkan oleh Usaha Kerupuk SKS ini adalah jenis kerupuk berwarna putih yang sering kita jumpai di toko-toko kecil dan warung makan. Disamping memiliki rasa yang gurih dan renyah mutu dari produk Kerupuk SKS sangat baik dan layak untuk dikonsumsi oleh konsumen karena tidak terdapat bahan-bahan kimia seperti, bahan pengawet (formalin) serta pewarna. Hal itu dilakukan agar kosumen dapat mengkonsumsinya secara nyaman dan aman.

b. Harga

Penetapan harga kerupuk ditentukan melalui kesepakatan antara pimpinan dengan para pedagang yang ada di Usaha Kerupuk SKS. Hal ini dikarenakan Usaha Kerupuk SKS ini hanya sebagai supplier (penyedia) bagi para pedagang. Harga yang ditetapkan oleh Usaha Kerupuk SKS untuk para pedagang adalah sebesar Rp.300,00 per biji. Pedagang bertanggung jawab penuh apabila kerupuk yang dipasarkan tidak habis terjual.

c. Promosi

dan penjualan produk Kerupuk SKS ke toko-toko kecil dan warung makan (warteg) di wilayah Jakarta Selatan, Tangerang, dan Depok.

d. Distribusi.

Hasil dari produksi kerupuk langsung didistribusikan ke para pedagang yang bernaung di usaha kerupuk SKS. Untuk satu pedagang bertanggung jawab sebanyak 180 kaleng, dimana 1 kaleng berisi 33 keping kerupuk. Pedagang berperan penting dalam proses pendistribusian, semakin banyak pedagang secara langsung akan meningkatkan jumlah produksi kerupuk. Penjualan produk juga dilakukan dengan cara retailing (penjualan dengan cara eceran). Selain itu, usaha ini juga melayani pembeli yang langsung datang ke pabrik, tanpa adanya batas minimum pembelian.

5.7. Aspek Finansial

5.7.1. Kebutuhan Dana dan Sumber Dana

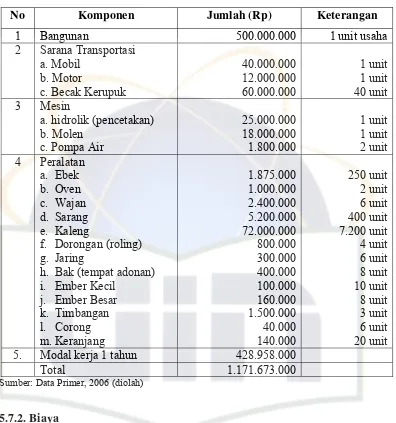

Investasi yang dimiliki usaha Kerupuk SKS pada tahun 2006 adalah sebesar Rp.1.171.673.000,00. dimana digunakan untuk biaya aktiva adalah sebesar Rp.742.715.000,00 untuk modal kerja selama satu tahun sebesar Rp.428.958.000,00

Tabel 5. Investasi usaha kerupuk SKS pada Tahun 2006

Sumber: Data Primer, 2006 (diolah)

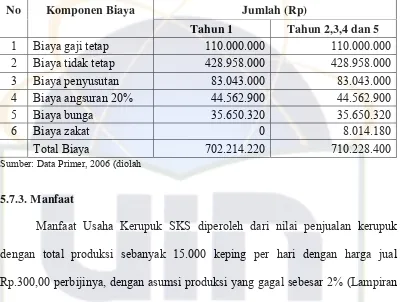

5.7.2. Biaya

Biaya-biaya yang dikeluarkan adalah termasuk biaya tetap, biaya tidak tetap, biaya operasional, dan biaya penyusutan. Untuk biaya tetap (gaji) sebesar Rp.110.000.000,00 per tahun (Lampiran 7), biaya tidak tetap adalah sebesar biaya operasional yaitu sebesar Rp.428.958.000,00 per tahun. Biaya tidak tetap ini digunakan untuk pembelian bahan baku, kemasan/ kaleng, biaya listrik, telepon, tenaga kerja langsung, transportasi, bahan bakar, serta biaya promosi (Lampiran

No Komponen Jumlah (Rp) Keterangan

1 Bangunan 500.000.000 1 unit usaha

2 Sarana Transportasi

a. Mobil 40.000.000 1 unit

b. Motor 12.000.000 1 unit

c. Becak Kerupuk 60.000.000 40 unit

3 Mesin

a. hidrolik (pencetakan) 25.000.000 1 unit

b. Molen 18.000.000 1 unit

c. Pompa Air 1.800.000 2 unit

4 Peralatan

a. Ebek 1.875.000 250 unit

b. Oven 1.000.000 2 unit

c. Wajan 2.400.000 6 unit

d. Sarang 5.200.000 400 unit

e. Kaleng 72.000.000 7.200 unit

f. Dorongan (roling) 800.000 4 unit

g. Jaring 300.000 6 unit

h. Bak (tempat adonan) 400.000 8 unit

i. Ember Kecil 100.000 10 unit

j. Ember Besar 160.000 8 unit

k. Timbangan 1.500.000 3 unit

l. Corong 40.000 6 unit

m.Keranjang 140.000 20 unit

5. Modal kerja 1 tahun 428.958.000

8-10), sedangkan biaya penyusutannya adalah sebesar Rp.83.043.000,00 per tahun (Lampiran 11). Adapun biaya Kerupuk SKS terdapat pada Tabel 6.

Tabel 6. Komponen Biaya Kerupuk SKS Pondok Labu Per Tahun.

No Komponen Biaya Jumlah (Rp)

Tahun 1 Tahun 2,3,4 dan 5

1 Biaya gaji tetap 110.000.000 110.000.000

2 Biaya tidak tetap 428.958.000 428.958.000

3 Biaya penyusutan 83.043.000 83.043.000

4 Biaya angsuran 20% 44.562.900 44.562.900

5 Biaya bunga 35.650.320 35.650.320

6 Biaya zakat 0 8.014.180

Total Biaya 702.214.220 710.228.400

Sumber: Data Primer, 2006 (diolah

5.7.3. Manfaat

Manfaat Usaha Kerupuk SKS diperoleh dari nilai penjualan kerupuk dengan total produksi sebanyak 15.000 keping per hari dengan harga jual Rp.300,00 perbijinya, dengan asumsi produksi yang gagal sebesar 2% (Lampiran 12). Perincian pemasukan Usaha Kerupuk SKS dapat dilihat pada Tabel 7.

Tabel 7. Pemasukan Kerupuk SKS Pondok Labu Per Tahun

No Komponen Harga (Rp)/ Keping

Jumlah Terjual/

Keping Jumlah (Rp)

1 Manfaat (Rp) 300 3.528.000 1.058.400.000

Sumber: Data Primer, 2006 (diolah)

pada tahun 1, sedangkan untuk tahun 2,3,4 dan 5 adalah sebesar Rp. 312.553.022,00 (Lampiran 14). Ikhtisar Rugi/ Laba Usaha Kerupuk SKS dapat dilihat pada Tabel 8.

Tabel 8. Ikhtisar Rugi/ Laba Usaha Kerupuk SKS pada Tahun 2006

No Uraian Tahun

1 2,3,4 dan 5 1 Pendapatan (Rp) 1.058.400.000 1.058.400.000 2 Pengeluaran (Rp)

a. Biaya Operasional (Rp) 428.958.000 428.958.000 b. Biaya gaji (Rp) 110.000.000 110.000.000 c. Penyusutan (Rp) 83.043.000 83.043.000

d. Angsuran 20% 44.562.900 44.562.900

e. Biaya Bunga 35.650.320 35.650.320

f. Pajak 10% (Rp) 35.618.578 35.618.578 Laba sesudah pajak (Rp) 320.567.202 320.567.202

3 Zakat 2,5% 0 8.014.180

3 Rugi/ Laba (Rp) 320.567.202 312.553.022 Sumber: Data Primer, 2006 (diolah)

5.7.4. Hasil Analisis Kelayakan Finansial 5.7.4.1. Hasil Analisis (30%Modal Pinjaman)

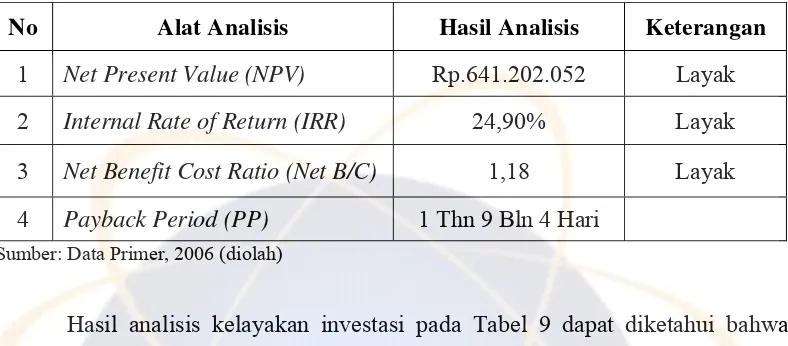

Tabel 9. Hasil Analisis Kelayakan Finansial Kerupuk SKS (Modal Pinjaman 30%)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.641.202.052 Layak

2 Internal Rate of Return (IRR) 24,90% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,18 Layak

4 Payback Period (PP) 1 Thn 9 Bln 4 Hari

Sumber: Data Primer, 2006 (diolah)

Hasil analisis kelayakan investasi pada Tabel 9 dapat diketahui bahwa usaha ini memiliki nilai NPV sebesar Rp.641.202.052,00 yang berarti usaha ini akan menerima keuntungan sebesar Rp.641.202,00 juta selama 5 tahun menurut nilai waktu sekarang. Nilai IRR adalah sebesar 24,90% yang berarti lebih besar dibandingkan dengan tingkat suku bunga Bank (16%). Sehingga usaha ini layak dilaksanakan dibandingkan apabila dananya disimpan di Bank, karena mempunyai tingkat return yang lebih tinggi. Nilai Net B/C Ratio adalah sebesar 1,18 yang berarti setiap pengeluaran Rp.1,00 akan memberikan keuntungan sebesar Rp.0,18 (Lampiran 15).

Berdasarkan kriteria kelayakan pada Tabel 9 dimana NPV bernilai positif, Net B/C Ratio lebih besar dari satu, dan IRR lebih besar dari tingkat suku bunga yang berlaku (16%), maka secara kelayakan investasi usaha pada pinjaman 30% layak untuk diusahakan.

Analisis BEP digunakan untuk melihat keadaan dimana jumlah manfaat (penerimaan biaya) sama besarnya dengan jumlah pengeluaran (biaya), dengan kata lain keadaan dimana usaha ini tidak mendapatkan laba dan juga tidak menderita kerugian. Perhitungan BEP pada usaha ini ditinjau berdasarkan harga jual dan volume produksi. Hasil perhitungan analisis Break Event Point (BEP) terdapat pada Tabel 10.

Tabel 10. Break Event Point (BEP) Usaha Kerupuk SKS

No Keterangan Jumlah

1 Total Biaya Produksi (Rp)/Tahun 742.715.000

2 Total Produksi/Tahun 3.528.000

3 BEP Harga Jual (Rp) 210

4 Harga Jual Produk (Rp) 300

5 BEP Volume Produksi/ Tahun 2.475.717 Sumber: Data Primer, 2006 (diolah)

Berdasarkan hasil analisis BEP pada Tabel 10 dapat diketahui bahwa usaha ini akan mengalami pulang pokok pada saat volume produksi atau penjualan mencapai 2.475.717 keping atau penerimaan sebesar total biaya produksi yaitu Rp.742.715.000,00 per tahun dan dengan BEP harga jual sebesar Rp.210,00 per keping (Lampiran 5).

Tabel 11. Return On Investement (ROI) Kerupuk SKS (Modal Pinjaman 30%)

No Uraian Tahun

1, 2,3,4,5

1 Manfaat Bersih 428.565.426 420.551.246

2 Investasi 742.715.000 742.715.000

3 ROI (%) 0,58 0,57

Sumber: Data Primer, 2006 (diolah)

Berdasarkan hasil analisis pada Tabel 11 dapat diketahui bahwa penggunaan modal investasi dengan modal pinjaman 30% dalam usaha ini telah digunakan dengan efisien. Hal ini telah, ditunjukan dengan nilai ROI yang besar sampai tahun ke-5.

5.7.4.2. Hasil Analisis (100% Modal Sendiri)

Perhitungan kelayakan finansial usaha ini diperoleh dari data hasil pengurangan aliran kas manfaat dengan aliran kas biaya. Manfaat bersih setelah pajak ditambah penyusutan kemudian didiskontokan dengan tingkat suku bunga investasi sebesar 16% yang merupakan tingkat suku bunga rata-rata kredit investasi Bank Umum periode 2001-2006 (Lampiran 3). Adapun hasil perhitungan kelayakan finansial Kerupuk SKS adalah sebagai berikut:

Tabel 12. Hasil Analisis Kelayakan Finansial (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.791.515.216 Layak

2 Internal Rate of Return (IRR) 25,78% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,25 Layak

4 Payback Period (PP) 1 thn 7 bln 2 hari

Sumber: Data Primer, 2006 (diolah)

Berdasarkan hasil analisis kelayakan finansial pada Tabel 12, menyatakan bahwa usaha ini memiliki NPV sebesar Rp.791.515.216 yang berarti bahwa usaha ini akan memberikan keuntungan sebesar Rp.791.515.216 selama 5 tahun menurut nilai waktu sekarang. Nilai IRR adalah sebesar 25,78% yang berarti lebih besar dibandingkan dengan tingkat suku bunga Bank (16%). Sehingga usaha ini layak dilaksanakan dibandingkan apabila dananya disimpan di Bank, karena mempunyai kemampuan memperoleh tingkat return yang lebih tinggi. Nilai B/C Ratio sebesar 1,25 yang berarti bahwa setiap Rp.1,00 biaya yang dikeluarkan, akan memberikan keuntungan sebesar Rp.0,25 (Lampiran 43).

Berdasarkan kriteria kelayakan pada Tabel 12 dimana NPV bernilai positif, Net B/C Ratio lebih besar dari satu, dan IRR lebih besar dari tingkat suku bunga yang berlaku (16%), maka secara kelayakan investasi usaha ini layak untuk diusahakan.

Pada metode ROI menunjukan bahwa pengembalian atau modal investasi dimana besarnya manfaat bersih setelah pajak yang dicapai dibagi dengan besarnya biaya modal investasi, adapun hasil perhitungan ROI terdapat pada Tabel 13.

Tabel 13. Return On Investement (ROI) Kerupuk SKS (100% Modal Sendiri)

No Uraian Tahun

1, 2,3,4,5

1 Manfaat Bersih 475.802.100 465.983.123

2 Investasi 742.715.000 742.715.000

3 ROI (%) 0,64 0,63

Sumber: Data Primer, 2006 (diolah)

Berdasarkan hasil analisis Return On Investement pada Tabel 13 dapat diketahui bahwa kemampuan mengembalikan investasi untuk setiap pengeluaran modal investasi sebesar Rp.1.000,00 akan diperoleh pengembalian suatu investasi sebesar Rp.640,00 pada tahun pertama. ROI pada tahun kedua, ketiga, keempat dan kelima menurun menjadi Rp.627,00 karena adanya zakat sebesar 2,5%.

Berdasarkan hasil analisis pada Tabel 13 dapat diketahui bahwa pengunaan modal investasi dalam usaha ini telah digunakan dengan efisien. Hal ini, ditunjukan dengan nilai ROI yang besar sehingga perusahaan mengembalikan investasinya dengan cepat.

5.8. Analisis Sensitivitas

sebagai suatu strategi yang dilakukan melihat banyaknya tingkat persaingan, dalam dunia bisnis persaingan selalu ada dengan kekuatan bersaing didominasi oleh adanya kekuatan daya beli, pemasok, dan produk substitusi. Tidak menutup kemungkinan usaha Kerupuk SKS tidak ada pesaing, pesaing usaha ini cukup kuat diantaranya persaingan pasar dengan jenis produk kerupuk yang lain. Akibat adanya persaingan pasar, maka terjadi penurunan harga jual yang akan berpengaruh terhadap panurunan penerimaan. Dalam analisis sensitivitas, penulis mengasumsikan penurunan penerimaan sebesar 10% yang dipertimbangkan dengan banyaknya pesaing dan biaya diasumsikan tetap.

Pengaruh dari faktor inflasi dalam analisis usaha sangat penting dan berdampak langsung terhadap biaya khususnya biaya operasional. Untuk melakukan analisis sensitivitas, penulis mengasumsikan bahwa yang berpengaruh terhadap pada usaha ini adalah penurunan penerimaan 10% adanya faktor persaingan dan kenaikan biaya operasional pada tepung tapioka, minyak goreng, minyak tanah dan tepung terigu yaitu sebesar 20% karena belum stabilnya ekonomi di Indonesia.

5.8.1. Analisis Sensitivitas (30% Modal Pinjaman)

hasil tersebut dikombinasikan. untuk lebih jelasnya hasil perhitungan analisis sensitivitas 30% modal pinjaman terdapat pada Tabel 14.

Tabel 14. Hasil Analisis Sensitivitas Untuk Penerimaan Turun 10% Usaha Kerupuk SKS (30% Modal Pinjaman)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.335.050.407 Layak

2 Internal Rate of Return (IRR) 22,59% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,06 Layak

4 Payback Period (PP) 2 thn 3 bln 4 hr

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 14, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, penerimaan penurunan sebesar 10% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 16). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 2 tahun 3 bulan 4 minggu. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 30% modal pinjaman terdapat pada

Lampiran 72.

Tabel 15. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Tepung Tapioka Usaha Kerupuk SKS (30% Modal Pinjaman)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.474.588.912 Layak

2 Internal Rate of Return (IRR) 23,49% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,11 Layak

4 Payback Period 2 thn 1 bln 4 hari

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 15, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada tepung terigu sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 17). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 2 tahun 1 bulan 4 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas kenaikan biaya operasional pada tepung terigu 30% modal pinjaman terdapat pada Lampiran 72.

Tabel 16. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Minyak Goreng Usaha Kerupuk SKS (30% Modal Pinjaman)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.636.203.657 Layak

2 Internal Rate of Return (IRR) 24,86% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,18 Layak

4 Payback Period 1 thn 9 bln 7 hari

Berdasarkan hasil analisis sensitivitas pada Tabel 16, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada minyak goreng sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 18). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 9 bulan 7 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 30% modal pinjaman terdapat pada Lampiran 72.

Tabel 17. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Minyak Tanah Usaha Kerupuk SKS (30% Modal Pinjaman)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.639.813.609 Layak

2 Internal Rate of Return (IRR) 24,89% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,18 Layak

4 Payback Period 1 thn 9 bln 4 hari

Sumber: Data Primer, diolah 2006

hasil perhitungan payback period Analisis Sensitivitas dengan 30% modal pinjaman terdapat pada Lampiran 72.

Tabel 18. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Tepung Terigu Usaha Kerupuk SKS (30% Modal Pinjaman)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.627.317.623 Layak

2 Internal Rate of Return (IRR) 24,80% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,18 Layak

4 Payback Period 1 thn 9 bln 11 hari

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 18, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada tepung terigu sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 20). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 9 bulan 11 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 30% modal pinjaman terdapat pada Lampiran 72.

dan tepung terigu sebesar 20%. Untuk lebih jelasnya hasil kombinasi perhitungan analisis sensitivitas 30% modal pinjaman terdapat pada Tabel 19.

Tabel 19. Hasil Kombinasi Aanalisis Sensitivitas 30% Modal Pinjaman

Komponen Hasil Analisis Sensitivitas 30% Modal Pinjaman

NPV (Rp) IRR

Net B/C Ratio

Layak/

Tidak Layak Payback Period

Berdasarkan hasil kombinasi analisis sensitivitas 30% Modal Pinjaman pada Tabel 19, dapat diketahui bahwa usaha ini layak untuk dijalankan bila dilihat dari nilai bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Usaha ini tidak layak untuk dijalankan apabila terjadi penurunan pendapatan sebesar 10% dibarengi dengan kenaikan biaya operasional sebesar 20% pada tiga dan empat variabel meliputi tepung tapioka, minyak goreng, minyak tanah dan tepung terigu. Dengan demikian, hasil kombinasi antara penurunan pendapatan dan kenaikan biaya operasional pada tepung tapioka, minyak goreng, minyak tanah dan tepung terigu sebesar 20% berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 15-42).

5.8.2. Analisis Sensitivitas (100% Modal Sendiri)

Tabel 20. Hasil Analisis Sensitivitas Untuk Penerimaan Turun 10% Usaha Kerupuk SKS (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.485.363.572 Layak

2 Internal Rate of Return (IRR) 23,70% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,12 Layak

4 Payback Period (PP) 1 thn 11 bln 23 hari

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 20, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, penerimaan penurunan sebesar 10% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 44). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 11 bulan 23 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 100% modal sendiri terdapat pada

Lampiran 74.

Tabel 21. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Tepung Tapioka Usaha Kerupuk SKS (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.624.902.077 Layak

2 Internal Rate of Return (IRR) 24,90% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,17 Layak

4 Payback Period 1 thn 9 bln 11 hari

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 21, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada tepung terigu sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 45). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 9 bulan 11 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 100% modal sendiri terdapat pada Lampiran 74.

Tabel 22. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Minyak Goreng Usaha Kerupuk SKS (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.786.516.822 Layak

2 Internal Rate of Return (IRR) 25,75% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,24 Layak

4 Payback Period 1 thn 7 bln 2 hari

Berdasarkan hasil analisis sensitivitas pada Tabel 22, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada minyak goreng sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 46). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 7 bulan 2 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 100% modal sendiri terdapat pada Lampiran 74.

Tabel 23. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Minyak Tanah Usaha Kerupuk SKS (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.790.126.774 Layak

2 Internal Rate of Return (IRR) 25,77% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,25 Layak

4 Payback Period 1 thn 7 bln 2 hari

Sumber: Data Primer, diolah 2006

hasil perhitungan payback period Analisis Sensitivitas dengan 100% modal sendiri terdapat pada Lampiran 74.

Tabel 24. Hasil Analisis Sensitivitas Untuk Biaya Operasional Naik 20% pada Tepung Terigu Usaha Kerupuk SKS (100% Modal Sendiri)

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) Rp.777.630.778 Layak

2 Internal Rate of Return (IRR) 25,70% Layak

3 Net Benefit Cost Ratio (Net B/C) 1,24 Layak

4 Payback Period 1 thn 3 bln 6 hari

Sumber: Data Primer, diolah 2006

Berdasarkan hasil analisis sensitivitas pada Tabel 24, dapat diketahui bahwa usaha ini layak bila dilihat dari nilai NPV yang positif, IRR lebih besar dari tingkat suku bunga yang berlaku sebesar (16%) dan nilai Net B/C Ratio lebih dari satu. Dengan demikian, kenaikan biaya operasional pada tepung terigu sebesar 20% tidak berpengaruh terhadap kelayakan investasi pada usaha ini (Lampiran 48). Dari hasil payback period dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 1 tahun 3 bulan 6 hari. Untuk hasil perhitungan payback period Analisis Sensitivitas dengan 100% modal sendiri terdapat pada Lampiran 74.

dan tepung terigu sebesar 20%. Untuk lebih jelasnya hasil kombinasi perhitungan analisis sensitivitas 100% modal sendiri terdapat pada Tabel 25.

Tabel 25. Hasil Kombinasi Analisis Sensitivitas (100% Modal Sendiri)

Komponen Hasil Analisis Sensitivitas 100% Modal Sendiri

NPV (Rp) IRR Net B/C

Ratio

Layak/

Tidak Layak Payback Period

BAB VI KESIMPULAN

6.1. Kesimpulan

1. Hasil analisis kelayakan finansial pada usaha Kerupuk SKS dapat disimpulkan sebagai berikut:

a. Hasil analisis kelayakan finansial dengan 30% modal pinjaman dinyatakan layak, terbukti dengan nilai NPV yang positif, IRR lebih dari tingkat suku bunga yang berlaku (16%), dan nilai Net B/C ratio lebih besar dari satu. Payback period menunjukkan bahwa usaha ini akan mengembalikan

investasinya dalam waktu 1 tahun 9 bulan 4 hari. Usaha ini akan mengalami pulang pokok pada saat volume produksi mencapai 2.475.717 keping per tahun, atau dengan harga jual sebesar Rp.210 per keping. Penggunaan modal investasi pada usaha ini telah efisien, ditunjukan dengan nilai ROI sebesar 58% pada tahun ke-1, dan 57% pada tahun ke-2, 3, 4 dan 5.

b. Hasil analisis kelayakan finansial dengan 100% modal sendiri dinyatakan layak, terbukti dengan nilai NPV yang positif, IRR lebih dari tingkat suku bunga yang berlaku (16%), dan nilai Net B/C ratio lebih besar dari satu. Payback period menunjukkan bahwa usaha ini akan mengembalikan