ANALISIS AGENCY COST

TERHADAP KECENDERUNGAN INCOME SMOOTHING

(Studi Empiris pada perusahaan manufaktur

yang terdaftar di BEI periode 2006-2009)

Disusun oleh:

Badriyah

NIM 104082002715

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERISYARIF HIDAYATULLAH

JAKARTA

ANALISIS AGENCY COST

TERHADAP KECENDERUNGAN INCOME SMOOTHING

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI

Periode 2006-2009)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Badriyah NIM :104082002715

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS. Afif Sulfa, SE., M.Si., Ak

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1432 H/2011 M

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari jum’at, 03 Januari 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Badriyah

2. NIM : 104082002715

3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Agency Cost Terhadap Kecenderungan Income

Smoothing (Studi Empiris pada Perusahaan Manufaktur di BEI periode 2006-2009)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Januari 2011

1. Prof. Dr. Ahmad Rodoni (___________________)

NIP. 19690203 200112 1 003 Ketua

2. Reskino, SE., M.Si., Ak (___________________)

NIP. 19740928 200801 2 004 Sekretaris

3. Rini, SE., M.Si., Ak (___________________)

NIP. 19760315 200501 2 002 Penguji Ahli

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari Rabu, 14 September 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Badriyah

2. NIM : 104082002715

3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Agency Cost Terhadap Kecenderungan Income

Smoothing (Studi Empiris pada Perusahaan Manufaktur di BEI periode 2006-2009)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 September 2011

1. Prof. Dr. Ahmad Rodoni (___________________)

NIP. 19690203 200112 1 003 Ketua

2. Rahmawati, SE., MM (___________________)

NIP. 19690203 200112 2 002 Sekretaris

3. Prof. Dr. Azzam Jassin, MBA (___________________)

NIP. Penguji Ahli

4. Prof. Dr. Abdul Hamid, MS (___________________)

NIP. 19570617 198503 1 002 Pembimbing I

5. Afif Sulfa. SE., MSi,. Ak (___________________)

NIP. Pembimbing II

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Badriyah

No. Induk Mahasiswa : 104082002715

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya;

1. tidak menggunakan ide orang lain tanpa mampu mengembangkan dan memprtanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 9 Juni 2011

Yang Menyatakan

Tempat Tanggal Lahir : Jakarta, 12 Mei 1986

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jl. KH. Jawahir RT 02 RW 02

desa Buntet Pesantren,

Astanajapura, Cirebon

45181

Telepon/Handphone : 085781777210

Email : [email protected]

Pendidikan Formal

• SDN III Mertapada Kulon, Cirebon [1992-1998]

• MTs NU Putri Buntet Pesantren, Cirebon [1998-2001]

• MAN Buntet Pesantren, Cirebon [2001-2004]

• UIN Syarif Hidayatullah, Jakarta

Latar Belakang Keluarga

Ayah : Musa

Tempat & Tgl. Lahir : Cirebon, 12 Oktoberl 1956

Alamat : Jl. KH. Jawahir RT 02 RW 02

ANALISIS PENGARUH AGENCY COST

TERHADAP KECENDERUNGAN INCOME SMOOTHING (studi empiris pada perusahaan manufaktur yang terdaftar

di BEI periode 2006-2009)

oleh : Badriyah

Abstract

The objectives of this study are to examine influences of agency cost, using the measurement of debt, Sales and General Administrative (SGA) and Free Cash Flow (FCF) toward income smoothing tendency. The statistic method have been used in this research was logistic regression enter method with SPSS 15. The samples have been obtained with judgement sampling method. Based on the method, the number of the samples have been obtained were 42 manufactures which listed in Indonesian Stock Exchange since 2006-2009.

The results of this research were: agency cost didn’t influence income smoothing tendency by using the measurement of debt, SGA and FCF in partially and simultantly. The findings indicated that management’s motivation of doing income smoothing is opportunistic. Management used the opportunity of the existing asymmetric infoemation to improve their utility.

Keywords: agency cost, debt, sales and general administrative, free cash flow,income smoothing.

ANALISIS AGENCY COST

TERHADAP KECENDERUNGAN INCOME SMOOTHING (studi empiris pada perusahaan manufaktur yang terdaftar

di BEI periode 2006-2009)

oleh : Badriyah

Abstrak

Tujuan penelitian ini adalah untuk menguji pengaruh agency cost terhadap kecenderungan income smoothing dengan menggunakan pengukuran hutang, Sales and General Administrative (SGA) dan Free Cash Flow (FCF). Metode statistik yang digunakan dalam penelitian ini adalah regresi logistik metode enter dengan bantuan SPSS Versi 15. Sampel dalam penelitian ini diperoleh dengan

metode judgement sampling. Berdasarkan metode yang telah dilakukan maka

banyaknya sampel dalam penelitian ini berjumlah 42 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak 2006-2009.

Hasil dari penelitian ini adalah agency cost tidak berpengaruh terhadap kecenderungan income smoothing dengan menggunakan pengukuran hutang, SGA dan FCF baik secara parsial maupun secara simultan. Hal ini menunjukkan bahwa motivasi manajemen melakukan praktik income smoothing adalah oportunistik. Manajemen menggunakan asimetri informasi sebagai kesempatannya untuk meningkatkan utilitasnya.

Kata kunci: agency cost, debt, sales and general administrative, free cash flow, income smoothing.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengangkat kedua belah tangan seraya mengucap

Alhamdullillahirobbil’alamin, penulis panjatkan atas segala kehadirat Illahi Robbi

Allah SWT yang telah mencurahkan segala nikmat yang tiada hentinya sehingga

skripsi ini dapat selesai tepat pada waktunya. Salawat serta salam tak lupa penulis

panjatkan kepada Nabi Muhammad SAW, yang telah membawa kita ke zaman

peradaban.

Skripsi ini berjudul “Analisis Agency Cost Terhadap Kecenderungan

Income Smoothing”. Skripsi ini disusun sebagai syarat untuk mendapatkan gelar

Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama penyusunan skripsi ini, telah banyak sekali pihak yang telah

membantu baik moril maupun materil sehingga penyusunan skripsi ini akhirnya

bisa selesai. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan

terima kasih kepada:

1. Kedua orang tua tercinta atas segala doa, nasihat, motivasi, dan bantuan baik

moril maupun materiil serta kepada saudara-saudaraku untuk dukungan dan

motivasinya.

2. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan

Bisnis sekaligus sebagai pembimbing I penulis dalam penyusunan skripsi ini

yang telah meluangkan waktunya dan memberikan ilmunya untuk

membimbing penulis menyelesaikan skripsi ini.

3. Bapak Afif Sulfa, SE., Ak., M.Si. selaku pembimbing II, terima kasih atas

ilmu, nasihat, dan bimbingannya selama ini sehingga penulis dapat

menyelesaikan skripsi ini.

4. Ibu Rahmawati, SE,. MM. selaku ketua jurusan. Terima kasih atas bantuan,

ilmu, motivasi dan nasihat yang diberikan selama proses perkuliahan sampai

terselesaikannya skripsi ini.

5. Bapak Prof. Dr. Ahmad Rodoni selaku pembantu dekan yang telah

membantu, memberi nasihat, ilmu dan motivasi serta bimbingannya selama

menyeleaikan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmunya sehingga penulis mampu menyelesaikan studinya di Universitas

Islam Negeri Jakarta ini.

7. Segenap jajaran akademik FEB yang telah membantu dalam proses

akademik.

8. Teman-teman angkatan 2004, serta semua sahabat-sahabatku yang telah

memberikan bantuan dan semangat. Untuk semua orang yang telah

membantuku, tapi tidak tersebut namanya, terima kasih.

Akhirnya semoga skripsi ini bermanfaat bagi penulis pada khususnya dan

pembaca pada umumnya serta bagi perkembangan ilmu pengetahuan di masa

yang akan datang.

Hormat saya,

Penulis

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA... 11

A. Kerangka Teoritis ... 11

1.Teori Akuntansi Positf (Positive Accounting Theory)... 11

2.Teori Keagenan (Agency Theory)... 13

3.Ketidaksamaan Informasi (Asymmetric Information) ... 19

4.Teori Sinyal (Signaling Theory) ... 20

5.Tata Kelola Perusahaan (Corporate Governance) ... 22

6.Income Smoothing... 23

B. Kerangka Pemikiran ... 27

C. Perumusan Hipotesis ... 28

BAB III METODELOGI PENELITIAN... 29

A. Ruang Lingkup Penelitian ... 29

B. Metode Pengunpulan Sampel... 30

C. Metode Pengumpulan Data ... 31

D. Metode Analisis Data ... 31

1.Statistik Deskriptif ... 31

2.Analisis Uji Statistik... 31

a. Uji Univariate... 31

b. Uji Multivariate... 32

1) Pengujian Secara Serentak (Simultan)... 33

2) Pengujian Secara Terpisah (Parsial) ... 33

E. Definisi Operasional Variabel dan pengukurannya... 33

BAB IV ANALISIS DAN PEMBAHASAN... 39

A. Perhitungan Indeks Eckel... 39

B. Analisis Statistik Secara Umum ... 40

1.Statistik Deskriptif ... 40

2.Analisis Uji Statistik... 42

a. Pengujian Univariate... 42

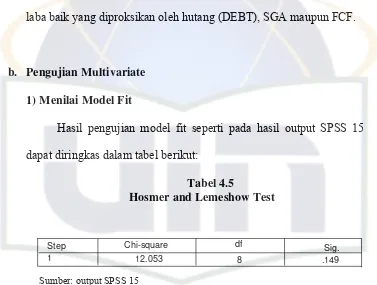

b. Pengujian Multivariate... 45

1) Menilai Model Fit ... 45

2) Analisis Logistic Regression Enter Method... 46

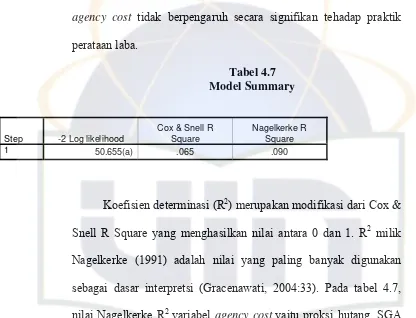

BAB V KESIMPULAN DAN IMPLIKASI ... 56

A. Kesimpulan... 56

B. Implikasi... 57

C. Saran ... 57

DAFTAR PUSTAKA ... 59

LAMPIRAN

DAFTAR TABEL

No. Keterangan Hal.

3.1. Seleksi Sampel ... 30

4.1. Daftar Perusahaan yang Melakukan Praktik Perataan Laba dan yang Tidak Melakukan Praktik Perataan Laba ... 30

4.2. Statistik Deskriftif ... 41

4.3. Hasil Pengujian One Sample Kolmogorov... 42

4.4. Hasil Pengujian Independent Sample T-Test... 43

4.5. Hosmer and Lemeshow Test... 45

4.6. Hasil Pengujian Regresi Logistik Metode Enter ... 46

4.7. Model Summary... 47

4.8. Hasil pengujian Regresi Logistik Secara Terpisah Tahap 1 ... 48

4.9. Hasil pengujian Regresi Logistik Secara Terpisah Tahap 2 ... 48

4.10. Uji Ketepatan Prediksi ... 53

4.11. Persamaan Variabel... 53

DAFTAR LAMPIRAN

No. Keterangan Hal.

1. Nama-nama Perusahaan Sampel... 62

2. Perhitungan Income Smoothing... 63

3. Perhitungan Hutang (DEBT) ... 65

4. Perhitungan Sales and General Administrative (SGA)... 67

5. Perhitungan Free Cash Flow (FCF) ... 69

6. Statistik Deskriptif dan One Sample Kolmogorov... 71

7. Independent Sample T Test... 72

8. Pengujian Mann Whitney ... 73

9. Regresi Logistik Metode Enter ... 74

10. Regresi Logistik Secara Terpisah Tahap 1 ... 75

11. Regresi Logistik Secara Terpisah Tahap 2 ... 77

BAB 1 PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan adalah media yang digunakan oleh manajemen untuk

menunjukkan keberhasilannya dalam mengelola sumber daya perusahaan

yang dipercayakan kepadanya. Informasi yang tersaji dalam laporan keuangan

misalnya posisi keuangan perusahaan (laporan neraca), kemampuan dalam

menghasilkan laba (laporan laba rugi) dan arus kas (laporan arus kas) oleh

pembaca laporan keuangan informasi tersebut akan dipergunakan sebagai

dasar penilaian kinerja manajemen.

Pemegang saham sangat bergantung dengan laporan keuangan untuk

mengambil kebijakan atau keputusan bisnis, akan tetapi memiliki keterbatasan

akan akses langsung terhadap data akuntansi. Manajemen, sebaliknya

memiliki akses langsung atas data akuntansi, mereka cenderung merekayasa

laba karena praktik tersebut dipercaya dapat memberikan pengaruh positif

terhadap penilaian kinerja manajemen, baik dari sisi personel maupun nilai

perusahaan secara keseluruhan. Manajemen laba sudah menjadi fenomena

umum yang terjadi di berbagai negara. Praktik tersebut menuai banyak

diskusi, penelitian dan juga kontroversi. Perbedaan pendapat antara akademisi,

praktisi, dan regulator membuahkan persepsi yang sangat berbeda dalam

memandang persoalan manajemen laba. Akademisi cenderung memandang

manajemen laba sebagai praktik yang logis dan rasional sementara praktisi

dan regulator cenderung menganggap praktik tersebut adalah sesuatu yang

harus diwaspadai bahkan mencemaskan. Konflik juga muncul ketika ada

pertentangan kepentingan antara kelompok internal (manajemen) dan

kelompok eksternal (pemegang saham, kreditur, pemerintah, analis, dsb),

antara lain:

1. Manajemen berkeinginan meningkatkan kesejahteraannya sedangkan

pemegang saham berkeinginan meningkatkan kekayaannya;

2. Manajemen berkeinginan memperoleh kredit sebesar mungkin dengan

bunga rendah sedangkan kreditur hanya ingin memberi kredit sesuai

kemampuan perusahaan;

3. Manajemen berkeinginan membayar pajak sekecil mungkin sedangkan

pemerintah ingin memungut pajak setinggi mungkin.

Laba merupakan salah satu informasi potensial yang terkandung di

dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun

eksternal perusahaan. Informasi laba merupakan komponen laporan keuangan

perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu

mengestimasi kemampuan laba yang representatif dalam jangka panjang, dan

menaksir risiko investasi atau meminjamkan dana (Kirschenheiter dan

Melumad) dalam Juniarti (2005:148) . Adanya perubahan informasi atas laba

bersih suatu perusahaan melalui berbagai cara akan memberikan dampak yang

cukup berpengaruh terhadap tindak lanjut para pengguna informasi yang

bersangkutan, tidak terkecuali penerapan income smoothing (perataan laba)

oleh suatu perusahaan.

Tindakan manajemen untuk melakukan income smoothing umumnya

didasarkan atas berbagai alasan baik untuk memuaskan kepentingan pemilik

perusahaan, seperti menaikkan nilai perusahaan, sehingga muncul anggapan

bahwa perusahaan yang bersangkutan memiliki risiko yang rendah (Foster

1986), menaikkan harga saham perusahaan (Kirschenheiter dan Melumad

2002), maupun untuk memuaskan kepentingannya sendiri (oportunistik),

seperti mendapatkan kompensasi (Wild et al. 2001), mempertahankan posisi

jabatannya (Fudenberg dan Tirole, 1995) dalam Juniarti (2005:149).

Penelitian ini didasarkan pada agency theory (teori keagenan) dan

Positive Accounting Theory (teori akuntansi positif). Teori agensi

mengasumsikan bahwa perusahaan modern memiliki karakteristik pembagian

kepemilikian dan pengendalian. Hubungan agensi mengimplikasikan adanya

distribusi informasi yang asimetris karena pemegang saham tidak dapat

memonitor seluruh tindakan manajemen. Manajer memiliki insentif untuk

mengutamakan kepentingannya sendiri dengan membebankan pada

kepentingan pemegang saham atau disebut juga dengan agency cost.

Pemegang saham tentu menghendaki manajer menjalankan perusahaan

dengan kaidah-kaidah yang memungkinkan maksimalisasi nilai saham,

sementara di sisi lain manajer berkepentingan membangun kerajaan bisnis

melalui ekspansi secara cepat diantaranya melalui praktek merger dan

acquisition yang bisa jadi malah menurunkan harga saham perusahaan. Akan

tetapi manajer memiliki informasi lebih mengenai kondisi perusahaan

dibanding pihak eksternal dalam hal ini pemegang saham. Kondisi asimetris

ini memberikan insentif pada manajemen untuk melakukan income smoothing

agar laba tetap terlihat stabil.

Mungkin dapat dikatakan bahwa salah satu pioner teori akuntansi positif

adalah Watts dan Zimmerman (1978; 1986; 1990). Dalam buku mereka yang

berjudul “Positive Accounting Theory”, Watts dan Zimmerman (1986)

memaparkan suatu teori akuntansi yang berusaha mengungkapkan bahwa

faktor-faktor ekonomi tertentu atau ciri-ciri suatu unit usaha tertentu bisa

dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan.

Lebih khususnya, Watts dan Zimmerman mengungkapkan pengaruh dari

variabel-variabel ekonomi terhadap motivasi manajer untuk memilih suatu

metode akuntansi. Mereka menegaskan bahwa teori akuntansi positif

mempunyai peranan yang sangat penting dalam perkembangannya, sebab teori

ini dapat memberikan pedoman kepada para pembuat keputusan kebijakan

akuntansi dalam melakukan perkiraan-perkiraan atau penjelasan-penjelasan

akan konsekuensi dari keputusan tersebut (Gumanti, 2000:108).

Banyak peneliti positive accounting berusaha membangun teori dan

praktik akuntansi dengan mengaplikasikan teori-teori ekonomi yang

mengasumsikan bahwa biaya kontrak dan informasi adalah tidak nol. Biaya

kontrak dan informasi diasumsikan tidak nol baik dalam kondisi proses

kontrak perusahaan dan dalam proses politik dimana aktivitas perusahaan

ditentukan oleh regulasi pemerintah. Prosedur akuntansi mempengaruhi biaya

tersebut ke dalam dua proses tersebut. Konsekuensinya pemilihan diantara

prosedur-prosedur tersebut tergantung pada pengaruh arus kas baik pada

proses kontrak dan politik. Proses contracting dan proses politik mempunyai

dampak yang berlawanan terhadap insentif manajer pada saat memilih

prosedur akuntansi (yaitu insentif untuk menaikkan laba versus menurunkan

laba). Laporan akuntansi yang berbeda untuk proses yang berbeda sepertinya

dapat memecahkan masalah ini. Tetapi strategi penggunaan laporan yang

berbeda ternyata tidak optimal. Hal ini diperkuat dengan fakta bahwa untuk

kesemua proses tersebut digunakan satu set laporan. Penjelasan mengenai hal

ini adalah:

1. Walaupun untuk kontrak hutang (terutama private debt) kadang-kadang

digunakan prosedur non-GAAP (agar debt covenant lebih efektif), tetapi

kontrak hutang tetap menggunakan laporan publikasi (auditan) sebagai

dasar/basis, dengan tujuan untuk mengurangi manipulasi manajer dan

agency cost.

2. Penggunaan laporan yang berbeda untuk proses politik juga akan mahal,

karena dapat muncul cost jika laporan alternatif (dengan laba tinggi untuk

kepentingan private) diketahui publik. Oleh karena itu, dalam proses

politik juga digunakan laporan publikasi auditan.

Teori-teori proses politik menyatakan tentang penggunaan angka

akuntansi dalam proses politik. Misalnya: politisi dihipotesiskan untuk

menggunakan laba yang besar yang dilaporkan sebagai bukti dari monopoli.

Perusahaan adalah subyek yang potensial untuk transfer kesejahteraan dalam

proses politik, sehingga manajer dihipotesiskan untuk menghasilkan laporan

keuangan yang lebih konservatif agar tidak menjadi subyek dari tekanan

politik. Angka akuntansi seringkali digunakan sebagai pedoman untuk

mengontor inflasi dan meregulasi kuantitas dan tipe jasa yang ditawarkan

(Watts dan Zimmerman) dalam Luciana Spica (2006:2).

Watts dan Zimmerman dalam Luciana Spica (2006:2) juga

mengindikasikan bahwa laporan keuangan auditan (khususnya pada masa

sekarang) digunakan untuk memonitor kontrak hutang (debt contract).

Sedangkan mekanisme monitoring yang ada dalam kontrak hutang adalah

terdapat suatu perjanjian hutang (covenant) yang menggunakan angka-angka

dari laporan keuangan auditan yang dipublikasikan, dengan tujuan untuk

membatasi tindakan manajemen. Sedangkan tujuan suatu perjanjian yang

menggunakan angka-angka akuntansi (dalam kontrak hutang) adalah untuk

merestriksi atau membatasi tipe-tipe keputusan investasi dan keputusan

pendanaan yang dapat mengurangi nilai perusahaan (value reducing). Karena

laporan keuangan auditan digunakan untuk memonitor kontrak hutang,

manajer dihipotesiskan untuk menghasilkan laporan keuangan yang cenderung

tidak konservatif agar tidak dinyatakan default (gagal) dalam perjanjian

kontrak hutang.

Penelitian akuntansi tentang manajemen laba dilakukan untuk

memberikan penjelasan secara ilmiah atas praktik manajemen laba oleh

manajer. Bukti empiris menunjukkan bahwa manajer melakukan manajemen

laba dengan bermacam-macam pola: taking a bath (Healy; 1985), income

minimization (Cahan; 1992), income maximization (Dempsey; 1993), dan

income smoothing (Beattie; 1994) dalam Primanita dan Setiono (2006:44).

Motivasi yang melatarbelakangi manajemen laba juga beragam, yaitu

mengelola bonus (manajemen), menghindari pelanggaran kontrak utang dan

menghindari atau mengurangi political cost. Political cost disini menyatakan

bahwa perusahaan yang berhadapan dengan biaya politik, cenderung

melakukan rekayasa laba dengan tujuan untuk meminimalkan biaya politik

yang harus mereka tanggung (Scott) dalam (Luciana Spica, 2006:6). Biaya

politik yang dimaksud adalah mencakup semua biaya (transfer kekayaan)

yang harus ditanggung oleh perusahaan terkait dengan tindakan-tindakan

antitrust, regulasi, subsidi pemerintah, pajak, tarif, tuntutan buruh dan lain

sebagainya (Watts dan Zimmerman) dalam Luciana Spica (2006:7). Penelitian

lain mencoba mendeteksi manajemen laba melalui variabel discretionary

accruals. Pendeteksian tersebut sulit dilakukan karena sangat beragamnya

variasi dari tahun ke tahun yang sangat dipengaruhi oleh kondisi bisnis.

Penelitian–penelitian tersebut hanya menunjukkan apakah manajemen laba

terjadi atau tidak, tanpa memberi penjelasan atas apa yang telah terjadi.

Penelitian ini merupakan modifikasi dari penelitian sebelumnya yang

dilakukan oleh Alwan Sri Kustono (2009) dan Arman Sinaga (2009).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Proksi yang digunakan sebagai agency cost dalam penelitian sebelumnya

adalah ukuran perusahaan, hutang, kepemilikan institusional, ukuran

dewan komisaris, keberadaan komisaris independen, kualitas auditor, SGA

(Selling and General Administrative) dan FCF (Free Cash Flow)

Sedangkan dalam penelitian ini hanya mengambil sebagian proksi agency

cost dari penelitian sebelumnya yakni hutang, SGA (Sales and General

Administrative) dan FCF (Free Cash Flow). Hal ini dikarenakan variabel

agency cost dengan proksi tersebut belum banyak diteliti berkaitan dengan

income smoothing.

2. Dalam penelitian sebelumnya sampel yang digunakan adalah perusahaan

publik non keuangan di Indonesia, sedangkan sampel yang digunakan

dalam penelitian ini mengambil perusahaan manufaktur yang terdaftar di

BEI periode 2006-2009 karena pada tahun 2008 terjadi krisis global dan

secara tidak langsung akan berdampak pada perusahaan yang ada di

Indonesia dan untuk menyeimbangkan maka diambil sampel dua tahun

sebelum krisis global dan dua tahun setelah krisis global terjadi.

Berdasarkan uraian tersebut penulis melakukan penelitian dengan

judul “Analisis Agency Cost Terhadap Kecenderungan Income

Smoothing” studi empiris pada perusahaan manufaktur yang terdaftar di BEI

periode 2006-2009.

B. Rumusan Masalah

Seperti telah diuraikan pada latar belakang penelitian, permasalahan

dalam penelitian ini adalah:

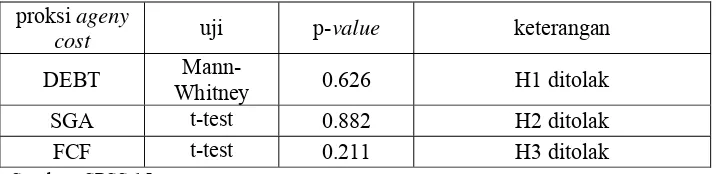

1. Apakah hutang sebagai proksi agency cost berpengaruh secara signifikan

terhadap kecenderungan perataan laba atau income smoothing?

2. Apakah SGA (Sales and General Administrative) sebagai proksi agency

cost berpengaruh secara signifikan terhadap kecenderungan perataan laba

atau income smoothin?

3. Apakah FCF sebagai proksi agency cost berpengaruh secara signifikan

terhadap kecenderungan perataan laba atau income smoothing?

4. Apakah hutang, SGA (Sales and General Administrative) dan FCF (Free

Cash Flow) sebagai proksi agency cost secara simultan berpengaruh

secara signifikan terhadap kecenderungan perataan laba atau income

smoothing?

C. Tujuan Penelitian dan Manfaat Penelitian

Tujuan penelitian ini adalah:

1. Menganalisis pengaruh hutang sebagai proksi agency cost terhadap

kecenderungan perataan laba atau income smoothing.

2. Menganalisis pengaruh SGA (Sales and General Administrative) sebagai

proksi agency cost terhadap kecenderungan perataan laba atau income

smoothing.

3. Menganalisis pengaruh FCF (Free Cash Flow) sebagai proksi agency cost

terhadap kecenderungan perataan laba atau income smoothing.

4. Menganalisis pengaruh hutang, SGA (Sales and General Administrative)

dan FCF (Free Cash Flow) sebagai proksi agency cost secara simultan

terhadap kecenderungan perataan laba atau income smoothing.

Penelitian ini juga diharapkan dapat memberikan manfaat terhadap

semua pihak, diantaranya:

1. Menemukan bukti empiris dan menganalisa pengaruh hutang, SGA (Sales

and General Administrative) dan FCF (Free Cash Flow) sebagai proksi

dari agency cost terhadap kecenderungan perataan laba atau income

smoothing.

2. Dapat menjelaskan kaitan agency cost serta pengaruhnya terhadap income

smoothing bagi perusahaan. Untuk investor penelitian ini dimanfaatkan

sebagai alat pertimbangan dalam pengambilan keputusan.

3. Memberikan kontribusi pada pengembangan teori ilmiah terutama dalam

bidang akuntansi.

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Teori Akuntansi Positif (Positive Accounting Theory)

Teori akuntansi positif sering kali dihubungkan dengan

pembahasan manajemen laba (earning management). Teori akuntasi

positif menjelaskan faktor-faktor yang mungkin mempengaruhi

manajemen dalam memilih prosedur akuntansi yang optimal dengan

tujuan tertentu. Menurut teori akuntansi positif, pemilihan prosedur

akuntansi yang digunakan perusahaan tidak harus sama dengan perusahaan

lainnya. Perusahaan diberi kebebasan untuk memilih salah satu dari

alternatif prosedur yang tersedia untuk meminimumkan biaya kontrak

dan memaksimumkan nilai perusahaan (Scott, 1997) dalam Agnes Utari

(2001:90). Adanya kebebasan untuk memilih prosedur yang tersedia maka

manajer akan melakukan tindakan yang dinamakan oleh teori akuntansi

positif sebagai tindakan oportunis (opportunistic behavior). Jadi tindakan

oportunis adalah suatu tindakan dimana manajer memilih kebijakan

akuntansi yang menguntungkan dirinya atau memaksimumkan

keuntungannya.

Ada tiga hipotesis yang secara umum dihubungkan dengan

tindakan oportunistik manajer (Watts dan Zimmerman) dalam (Primanita

dan Setiono, 2006:46) sebagai berikut:

1. Bonus plan hypothesis

Hipotesis ini menyatakan bahwa manajer akan cenderung untuk

menggunakan metode akuntansi yang cenderung akan meningkatkan

laba yang dilaporkan pada periode berjalan. Tujuannya untuk

memaksimumkan bonus yang akan mereka peroleh karena besarnya

bonus tergantung pada besarnya laba yang dihasilkan. Dalam kontrak

bonus dikenal dua istilah yaitu bogey (tingkat laba

terendah untuk mendapatkan bonus) dan cap (tingkat laba tertinggi).

Hipotesis ini sering dikaitkan dengan skema bonus, dimana:

• Manajemen akan meminimalkan laba karena kondisi perusahan

saat itu rugi (kondisi bogey ke kiri).

• Manajemen berusaha memaksimalkan laba dengan menggunakan

metode akuntansi yang dapat meningkatkan laba agar manajemen

dapat memperoleh bonus yang maksimal (kodisi bogey ke cap).

• Manajemen akan membuat laba menjadi rata (income smoothing),

supaya perusahaan dianggap sudah mapan dan stabil. Dalam

kondisi ini manajemen tidak lagi memaksimalkan bonus karena

bonus sudah maksimal (kondisi cap ke kanan).

2. Debt convenant hyphotesis

Hipotesis ini berkaitan dengan syarat yang harus dipenuhi dalam

perjanjian hutang (debt convenant). Dinyatakan pula bahwa semakin

dekat perusahaan pada pelanggaran terhadap debt convenant, maka

semakin besar kecenderungan manajer tersebut untuk menggunakan

metode akuntansi yang meningkatkan laba. Hal ini dilakukan untuk

mengurangi kemungkinan terjadinya technical default. Dengan

meningkatkan laba (melakukan income increasing) dinilai dapat

mencegah atau setidaknya dapat menunda hal tersebut.

3. Political cost hypothesis

Hipotesis ini menyatakan bahwa semakin besar biaya politis yang

dihadapi perusahaan maka semakin besar pula kecenderungan

perusahaan tersebut untuk menggunakan pilihan akuntansi untuk

mengurangi laba yang dilaporkan, dibandingkan dengan perusahaan

lainnya. Tingkat laba yang tinggi dinilai akan mendapat perhatian luas

dari kalangan konsumen dan media yang nantinya juga akan menarik

perhatian pemerintah dan regulator sehingga akan menimbulkan biaya

politis diantaranya adalah munculnya intervensi pemerintah,

pengenaan pajak yang lebih tinggi, dan berbagai macam tuntutan lain

yang dapat meningkatkan biaya politis.

2. Teori Keagenan (Agency Theory)

Pengelolaan perusahaan yang semakin dipisahkan dari kepemilikan

perusahaan merupakan salah satu ciri perekonomian modern, hal ini sesuai

dengan teori keagenan yang menginginkan principal (pemilik) perusahaan

menyerahkan pengelolaan perusahaan kepada tenaga profesional (agent)

yang lebih mengerti dalam menjalankan bisnis. Konsep agency theory

menurut Anthony dan Govindarajan (1995) dalam Agnes Utari (2001:92)

adalah hubungan atau kontrak antara principal dan agent. Principal

mempekerjakan agent untuk melakukan tugas untuk kepentingan principal

termasuk pendelegasian otoritas pengambilan keputusan dari principal

kepada agent. Pada perusahaan yang modalnya terdiri atas saham,

pemegang saham bertindak sebagai principal dan CEO (Chief Executive

Officer) sebagai agent mereka. Pemegang saham mempekerjakan CEO

untuk bertindak sesuai dengan kepentingan principal. Tujuan

dipisahkannya pengelolaan dan kepemilikan perusahaan yaitu agar pemilik

memperoleh keuntungan maksimal dengan biaya yang efisien. Teori

keagenan mengemukakan jika antara pihak principal dan agent memiliki

kepentingan yang berbeda muncul konflik yang dinamakan masalah

keagenan (agency problem).

Untuk mengurangi kesempatan manajer melakukan tindakan yang

merugikan investor luar, Jensen dan Meckling (1976) dalam Zaenal Arifin

dan Nina R (2006:240) mengidentifikasi ada dua cara yaitu investor luar

melakukan pengawasan (monitoring) dan manajer sendiri melakukan

pembatasan–pembatasan atas tindakan–tindakannya (bonding). Pada satu

sisi, kedua kegiatan tersebut akan mengurangi kesempatan penyimpangan

oleh manajer sehingga nilai perusahaan akan meningkat sedangkan pada

sisi yang lain keduanya akan memunculkan biaya sehingga akan

mengurangi nilai perusahaan. Jensen dan Meckling (1976) juga

menyatakan bahwa calon investor akan mengantisipasi adanya kedua

biaya tersebut ditambah dengan kerugian yang masih muncul meskipun

sudah ada monitoring dan bonding, yang disebut residual cost. Antisipasi

atas ketiga biaya yang didefinisikan sebagai biaya agensi ini nampak pada

harga saham yang terdiskon saat perusahaan menjual sahamnya.

Mekanisme monitoring bisa dilakukan dengan pembentukan dewan

komisaris, pasar corporate control, pemegang saham besar, kepemilikan

institusional dan pasar manajer. Mekanisme kontrol dilakukan dengan

peningkatan kepemilikan manajer dan bonding dengan meningkatkan

hutang dan meningkatkan dividen.

Monitoring cost adalah biaya yang timbul dan ditanggung oleh

prinsipal untuk mengawasi perilaku agen, yaitu untuk mengukur,

mengamati dan mengontrol perilaku agen. Contoh biaya ini adalah biaya

audit untuk menetapkan rencana kompensasi manajer, pembatasan

anggaran dan aturan-aturan operasi.

Bonding cost adalah biaya yang ditanggung oleh agen untuk

menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan

bertindak untuk kepentingan prinsipal, contohnya biaya yang dikeluarkan

oleh manajer untuk menyediakan laporan keuangan kepada pemegang

saham.

Berbagai konflik kepentingan dalam perusahaan baik antara

manajer dengan pemegang saham, manajer dengan kreditor atau antar

pemegang saham, kreditor dan manajer disebabkan adanya hubungan

keagenan atau agency relationship. Pihak prinsipal dapat membatasi

perbedaan kepentingannya dengan memberikan insentif yang layak

kepada agen dan harus bersedia mengeluarkan biaya pengawasan atau

monitoring cost untuk mencegah penyimpangan (hazard) dari agen. Hal

tersebut dinamakan dengan biaya keagenan atau agency cost (Horne dan

Wachowicz) dalam Sinaga (2009:23)

Menurut Meythi (2005) dalam Sinaga. (2009:24), ada 8 cara untuk

mengurangi konflik kepentingan dan agency cost.

a. Meningkatkan kepemilikan manajerial

Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan

kepentingan pemegang saham sehingga manajemen dapat bertindak sesuai

dengan keinginan pemegang saham. Dengan peningakatan presentase

kepemilikan, manajer termotivasi meningkatkan kinerja dan

bertanggungjawab meningkatkan kemakmuran pemegang saham. Pada

kepemilikan menyebar, masalah keagenan terjadi antara pihak manajemen

dengan pemegang saham. Sedangkan pada kepemilikan terkonsentrasi,

masalah keagenan disebabkan oleh hubungan antara pemegang saham dan

kreditor.

b. Kepemilikan institusional sebagai agen pengawas (monitoring agents)

Konflik kepentingan mendasari adanya agency cost, dengan asumsi

rasionalitas ekonomi dimana orang akan memenuhi kepentingannya

terlebih dahulu sebelum pemenuhan kepentingan orang lain. Kepemilikan

institusional dapat digunakan sebagai cara untuk mengurangi konflik

keagenan antara pemegang saham dan manajer. Kepemilikan institusional

didefinisikan sebagai proporsi kepemilikan saham pada akhir tahun yang

dimiliki oleh lembaga, seperti asuransi, bank atau institusi lain.

Peningkatan kepemilikan institusional menyebabkan kinerja manajer

diawasi secara optimal dan terhindar dari perilaku oprtunistik. Dengan

melibatkan kepemilikan institusional, manajer bertindak sesuai keinginan

pemegang saham sehingga mengurangi agency cost.

c. Meningkatkan pendanaan melalui hutang

Peningkatan hutang akan menurunkan skala konflik antara pemegang

saham dan manajemen. Apabila perusahaan memerlukan kredit, maka

harus siap untuk dievaluasi dan dimonitor oleh pihak eksternal dan akan

mengurangi konflik antara manajemen dengan pemegang saham.

Disamping itu, hutang juga dapat mengurangi kelebihan aliran kas atau

excess cash flow yang ada dalam perusahaan sehingga menurunkan

kemungkinan pemborosan yang dilakukan oleh manajemen.

d. Meningkatkan rasio dividen terhadap laba bersih atau dividend payout

ratio.

Peningkatan rasio dividen terhadap laba bersih akan memperkecil

aliran kas bebas atau free cash flow sehingga manajemen harus mencari

sumber dana eksternal untuk pembiayaan investasi. Pengertian free cash

flow itu sendiri adalah ketersediaan dana dalam jumlah yang melebihi

kebutuhan untuk pendanaan investasi yang menguntungkan. Apabila laba

yang diperoleh dibagi sebagai dividen, maka kebutuhan investasi harus

dicari dari sumber dana eksternal. Pembiayaan eksternal ini akan

meningkatkan pengawasan oleh pihak eksternal seperti pengawas pasar

modal, banker investasi (investment banker) dan investor.

e. Tingkat risiko

Dalam kerangka konflik keagenan, risiko digunakan sebagai dasar

untuk menentukan kepemilikan manajerial, kebijakan hutang dan kebijkan

dividen. Pada tingkat risiko tinggi perusahaan kesulitan mengawasi

kondisi eksternal sehingga meningkatkan kepemilikan manajerial sebagai

cara untuk mengawasi kondisi internal.

f. Kebijakan insentif

Dengan insentif yang menarik, manajer termotivasi meningkatkan

kemakmuran pemilik dan memperketat pengawasan terhadap perusahaan.

Masalah keagenan tidak sepenuhnya diatasi melalui kebijakan insentif,

tetapi juga diperlukan kebijakan baru melalui peningkatan kepemilikan

manajerial. Keterlibatan manajer dalam kepemilikan saham dapat

memotivasi untuk meningkatkan nilai perusahaan dan kemakmuran

pemegang saham. Sebaliknya apabila ditetapkan persentase kepemilikan

manajerial kecil, maka manajer terfokus pada pengembangan kapasiatas

atau ukuran perusahaan. Tujuan manajer melakukan tindakan ini yaitu

untuk mempertahankan posisi manajerial dari ancaman hostile takeover

(pengambilalihan), meningkatkan status, kekuasaan, gaji atau memberi

kesempatan pada manajer bawah dan menengah untuk berkembang.

g. Menggunakan aliansi dengan kreditor atau bentuk kerjasama lainnya

sesuai dengan kesepakatan bersama

Penggunaan aliansi dengan kreditor atau bentuk kerjasama lainnya

sesuai dengan kesepakatan bersama dapat mengurangi konflik keagenan.

Jika beraliansi, manajer bisa memperoleh dananya dari pihak kreditor

tanpa harus membayar bunga dan hutang, jika kreditor bisa memperoleh

pendapatan dari keuntungan (earning per share atau laba) perusahaan,

serta kemungkinan kreditor menjadi owner (pemilik). Kelemahan dari

aliansi adalah sulit mencari investor yang ingin bekerjasama dengan pihak

perusahaan karena biasanya investor atau kreditor jarang sekali mau

menanggung risiko tapi ingin mendapat keuntungan yang besar.

h. Manajer memahami bagaimana peran-perannya

Manajer mengaetahui dan paham bagaimana peran-perannya sebagai

manajer dapat mengurangi konflik keagenan. Peran manajer adalah:

1) Mengambil keputusan keuangan dalam perusahaan, antara lain:

keputusan pendanaan, keputusan investasai, pendistribusian

keuntungan.

2) Mempertimbangkan risiko dari setiap keputusan yang diambil dan

return yang akan diperoleh dari setiap investasi tersebut. Oleh

karena itu, sebagai pengambil keputusan dalam perusahaan yang

akan mensejahterakan para pemilik saham, sebaiknya memahami

betul konsep-konsep mengenai risk and return, capital structure

(struktur modal), capital budgeting (penganggaran modal).

3. Informasi Asimetri (Asymmetric Information)

Adanya pemisahan kepemilikan dan pengendalian perusahaan akan

menyebakan timbulnya informasi asimetri. Informasi asimetri adalah

situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik)

mengenai prospek perusahaan dari pada yang dimiliki oleh investor

(Brigham dan Houston, 2006:27). Menurut Scott (2000) dalam Sinaga

(2009:33) ada dua jenis ketidaksamaan informasi, yaitu adverse selection

dan moral hazard.

Adverse selection adalah suatu tipe informasi asimetri dimana satu

orang atau lebih pelaku-pelaku transaksi bisnis atau transaksi-transaksi

yang potensial mempunyai informasi lebih atas yang lain. Ketimpangan

pengetahuan informasi perusahaan ini dapat menimbulkan masalah dalam

transaksi pasar modal karena investor tidak mempunyai informasi yang

cukup dalam pengambilan keputusan investasinya.

Sedangkan moral hazard adalah suatu tipe informasi asimetri

dimana satu orang atau lebih pelaku-pelaku bisnis atau transaksi-transaksi

potensial yang dapat mengamati kegiatan-kegiatan mereka secara penuh

dibandingkan dengan pihak lain. Masalah moral hazard ini terjadi karena

pihak-pihak di luar perusahaan (investor) mendelegasikan tugas dan

wewenangnya kepada manajer tetapi investor tidak dapat sepenuhnya

memantau manajer dalam melaksanakan pendelegasian tersebut.

4. Teori Sinyal (Signaling Theory)

Teori sinyal menjelaskan perusahaan (manajer) mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal

(pemegang saham). Dorongan perusahaan untuk memberikan informasi adalah

karena adanya informasi asimetri antara perusahaan (manajemen) dan pihak

eksternal (investor dan kreditor). Kurangnya informasi pihak eksternal

mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan

memberikan harga rendah untuk perusahaan. Perusahaan dapat meningkatkan

nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk

mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak

eksternal, salah satunya berupa informasi keuangan yang dapat dipercaya dan

akan mengurangi ketidakspatian mengenai prospek perusahaan yang akan

datang (Brigham dan Houston) dalam Sinaga (2009:34).

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi

lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada

perusahaan lain. Laporan keuangan seharusnya memberikan informasi yang

berguna bagi investor untuk membuat keputusan investasi, kredit dan

keputusan sejenis. Laba merupakan bagian dari laporan keuangan sehingga

laba seharusnya juga berguna untuk keputusan kredit. Laba dapat digunakan

untuk menilai prospek perusahaan misalnya untuk mengevaluasi performance

manajemen, memperkirakan earning power, memprediksi laba yang akan

datang atau menilai risiko investasi atau peminjaman pada perusahaan.

5. Tata Kelola Perusahaan (Corporate Governance)

Tata kelola perusahaan merujuk pada sistem yang mengaharuskan

perusahaan dikelola dan dikendalikan. Sistem tersebut melintasi berbagai

hubungan antara pemegang saham perusahaan, dewan direksi serta pihak

manajemen senior. Hubungan-hubungan ini memberi kerangka kerja untuk

menetapkan tujuan perusahaan dan pengawasan kinerja. Terdapat tiga

ketegori individu yang menjadi kunci utama keberhasilan tata kelola

perusahaan. Pertama, pemegang saham biasa yang memilih dewan direksi;

kedua, dewan direksi perusahaan itu sendiri; dan ketiga, para pejabat

eksekutif puncak yang dipimpin oleh direktur utama (Chief Executive Officer

– CEO).

Dewan direksi (board of directors) yang merupakan penghubung

penting antara pemegang saham dengan para manajer, berpotensi menjdi

instrument yang paling efektif untuk tata kelola perusahaan. Tanggung jawab

utama mereka adalah mengawasi jalannya perusahaan. Dewan sireksi, jika

beroperasi dengan benar juga merupakan pemeriksa independen atas

manajemen perusahaan untuk memastikan bahwa pihak manajemen bertindak

demi kepentingan para pemegang saham (Horne dan Wachowicz, 2005:10).

Prinsip-prinsip pokok tata kelola perusahaan yang perlu diperhatikan

untuk terselenggaranya praktik good corporate governance adalah

transparansi (transparency), akuntabilitas (accountability), keadilan

(fairness) dan responsibilitas (responsibility). Tranparansi yaitu dengan

meningkatkan kualitas keterbukaan informasi tentang “performance”

perusahaan secara akurat dan tepat waktu. Akuntabilitas yaitu dengan

mendorong optimalisasi peran dewan direksi dan dewan komisaris dalam

menjalankan tugas dan fungsinya secara profesional.

Audit independen mutlak diperlukan untuk menunjang akuntabilitas

perusahaan. Fairness yaitu dengan memaksimalkan upaya perlindungan hak

dan perlakuan adil kepada seluruh pemegang saham tanpa kecuali.

Responsibilitas yaitu dengan mendorong optimalisasi peran pemegang saham

dalam memdukung program-program perusahaan (Baridwan) dalam Sinaga

(2009:36), dengan menerapkan corporate governance diharapkan dapat

mengurangi dorongan untuk melakukan tindakan manipulasi oleh manajer

sehingga kinerja yang dilaporkan merefleksikan keadaan ekonomi yang

sebenarnya dari perusahaan (Jensen) dalam Sinaga (2009:36).

6. Income Smoothing

Faktor-faktor yang mempengaruhi income smoothing suatu perusahaan

sangatlah beragam, sebagaimana dikemukakan oleh beberapa peneliti

terdahulu. Faktor-faktor tersebut antara lain ukuran perusahaan, profitabilitas,

sektor industri, harga saham, leverage operasi, rencana bonus dan kebangsaan.

Tetapi dalam beberapa hal, hasil dari penelitian tersebut berbeda meskipun

mengukur hal yang sama.

Pengguna laporan keuangan lebih berfokus terhadap laba daripada

item laporan keuangan lainnya. Nasser dan Herlina (2003:291) menyatakan

bahwa informasi laba pada umumnya merupakan perhatian utama dalam

menaksir kinerja atau pertanggungjawaban manajemen selain itu informasi

laba juga membantu pemilik perusahaan atau pihak lainnya dalam menaksir

“earnings power” perusahaan di masa yang akan datang. Ball and Brown

(1968) dalam Nasser dan Herlina (2003:292) menemukan bahwa informasi

yang terkandung dalam angka akuntansi akan berguna jika laba yang

sesungguhnya berbeda dengan laba yang diharapkan (expected earning). Salah

satu pola manajemen laba adalah income smoothing.

Selain itu, menurut Eckel (1981) dalam Berryllian (2007:13) ada dua

jenis income smoothing, yaitu naturally smooth dan intentionally smooth.

Intentionally smooth terbagi atas artificial smoothing dan real smoothing.

Aliran perataan laba yang alami (naturally income smoothing) secara

sederhana mempunyai implikasi bahwa sifat proses perolehan laba itu sendiri

yang menghasilkan suatu aliran penghasilan atau laba yang rata.Tipe perataan

laba ini akan terjadi begitu saja tanpa intervensi pihak manapun. Berbeda

dengan perataan laba secara alami, perataan laba yang disengaja (intentionally

income smoothing) mengandung intervensi manajemen. Ada dua jenis

perataan laba yang disengaja yaitu perataan laba secara riil dan secara

artificial. Perataan laba secara riil menunjukkan tindakan manajemen yang

berusaha untuk mengendalikan peristiwa ekonomi yang secara langsung

mempengaruhi penghasilan laba perusahaan di masa yang akan datang.

Perataan laba secara artifisial menunjukkan usaha manipulasi yang

dilakukan oleh manajemen untuk meratakan laba. Manipulasi yang dilakukan

tidak menunjukkan peristiwa ekonomi yang mendasar atau memepengaruhi

aliran kas, tetapi menggeser biaya dan atau pendapatan dari suatu periode ke

periode yang lainnya.

Faktor yang diasumsikan menyebabkan manajer melakukan income

smoothing menurut Belkaoui (2007) dalam Diastiti Okkarisma Dewi

(2010:51), ialah:

1. Mekanisme pasar kompetitif, yang mengurangi pilihan-pilihan yang

tersedia untuk manajemen.

2. Skema kompensasi manajemen, yang terkait langsung dengan kinerja

perusahaan.

3. Ancaman pergantian manajemen.

Ada berbagai macam tujuan yang ingin dicapai oleh manajemen dalam

income smoothing yaitu (1) mencapai keuntungan pajak (Hepworth) (2) untuk

memberikan kesan baik dari pemilik dan kreditor terhadap kinerja manajemen

(Stolowy dan Breton), (3) mengurangi fluktuasi pada pelaporan laba dan

mengurangi risiko, sehingga harga sekuritas yang tinggi menarik perhatian

pasar (Bleidernan), (4) untuk menghasilkan pertumbuhan profit yang stabil

(Fudenberg dan Tirole), dan (5) untuk menjaga posisi/kedudukan mereka

dalam perusahaan (Spohr). Perataan mungkin terkait dengan ukuran

perusahaan, keberadaan insentif bonus, dan penyimpangan laba aktual dengan

laba ekspektasi yang telah diprediksi sebelumnya (Yoon and Miller) dalam

Juniarti (2005:150).

Berbagai teknik yang dilakukan dalam income smoothing, menurut

Sopa Sugiarto (2003) dalam Berryllian (2009:17) diantaranya ialah:

o Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi.

Pihak manajemen dapat menentukan atau mengendalikan waktu transaksi

melalui kebijakan manajemen sendiri (accruals) misalnya: pengeluaran

biaya riset dan pengembangan. Selain itu banyak juga perusahaan yang

menggunakan kebijakan diskon dan kredit, sehingga hal ini dapat

menyebabkan meningkatnya jumlah piutang dan penjualan pada bulan

terakhir tiap kuarter dan laba kelihatan stabil pada periode tertentu.

o Perataan melalui alokasi untuk beberapa periode tertentu. Manajer

mempunyai wewenang untuk mengalokasikan pendapatan atau beban

untuk periode tertentu. Misalnya: jika penjualan meningkat, maka

manajemen dapat membebankan biaya riset dan pengembangan serta

amortisasi goodwill pada periode itu untuk menstabilkan laba.

o Perataan melalui klasifikasi. Manajemen memiliki kewenangan untuk

mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda.

Misalnya: jika pendapatan non-operasi sulit untuk didefinisikan, maka

manajer dapat mengklasifikasikan pos itu pada pendapatan operasi atau

pendapatan non-operasi.

Keleluasaan untuk memakai teknik-teknik akuntansi dalam mencatat

terbukti telah disalahgunakan oleh manajemen untuk melakukan income

smoothing. Bahkan income smoothing banyak dilakukan dengan

menggunakan teknik-teknik akuntansi yaitu dengan merubah kebijakan

akuntansi.

Penelitian sebelumnya yang menganalisa income smoothing dan

hubungannya dengan agency cost (yang diproksikan di antaranya dengan

kepemilikan institusional, size perusahaan, hutang dan kualitas auditor)

terhadap kecenderungan income smoothing, dilakukan oleh Alwan Sri

Kustono (2009). Hasil penelitian tersebut mengindikasikan bahwa size

perusahaan dan kualitas auditor berpengaruh negatif. Sedangkan hutang dan

kepemilikan institusional berpengaruh positif terhadap kecenderungan income

smoothing secara signifikan.

B. Kerangka Pemikiran

Gambar Kerangka Pemikiran

Variabel Independen (agency cost) Variabel Dependen

Hutang (DEBT)

Selling and General Administrative (SGA)

Free Cash Flow (FCF) Proksi

agency cost

Income Smoothing

C. Perumusan Hipotesis

Berdasarkan kerangka pemikiran di atas maka hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut:

H1: proksi agency cost hutang berpengaruh secara signifikan terhadap

praktik perataan laba (income smoothing)

H2: proksi SGA (Selling and General Administrative) berpengaruh secara

signifikan terhadap praktik perataan laba (income smoothing)

H3: proksi FCF (Free Cash Flow) berpengaruh secara signifikan terhadap

praktik perataan laba (income smoothing).

H4: agency cost (hutang, SGA dan FCF) secara simultan berpengaruh

secara signifikan terhadap praktik perataan laba (income smoothing)

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan uraian masalah yang telah dikemukakan sebelumnya maka

penelitian ini merupakan penelitian kausal komparatif yaitu penelitian dengan

karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau

lebih (Indriantoro dan Supomo, 2002:27). Data yang digunakan dalam

penelitian ini merupakan data diskrit yaitu data yang berasal dari proses

perhitungan dan berupa bilangan bulat (Sulaiman, 2000:34). Data tersebut

diperoleh dari Pusat Referensi Pasar Modal, Gedung Bursa Efek Indonesia

(BEI) menara 2, lantai 1, Jalan Jenderal Sudirman kav. 52-53, Jakarta, 12190

atau website www.idx.co.id

B. Metode Pengumpulan Sampel

Populasi dalam penelitian ini adalah 42 perusahaan manufaktur yang

terdaftar di BEI sejak tahun 2006-2009. Sampel diambil dengan menggunakan

metode judgement sampling yaitu tipe pemilihan sampel secara tidak acak

yang informasinya diperoleh dengan menggunakan kriteria tertentu

(Indriantoro dan Supomo, 2002:131). Kriteria sampel yang digunakan dalam

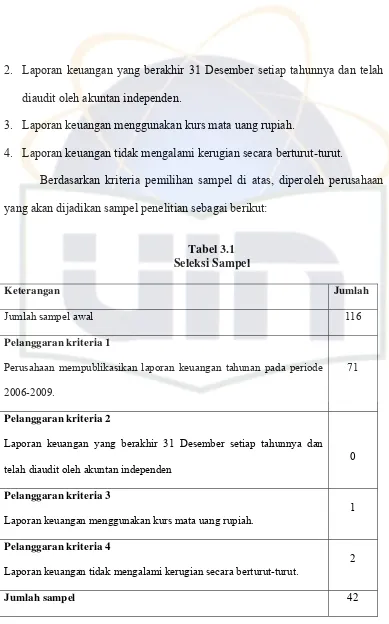

penelitian ini adalah:

1. Perusahaan mempublikasikan laporan keuangan tahunan pada periode

2006-2009.

2. Laporan keuangan yang berakhir 31 Desember setiap tahunnya dan telah

diaudit oleh akuntan independen.

3. Laporan keuangan menggunakan kurs mata uang rupiah.

4. Laporan keuangan tidak mengalami kerugian secara berturut-turut.

Berdasarkan kriteria pemilihan sampel di atas, diperoleh perusahaan

yang akan dijadikan sampel penelitian sebagai berikut:

Tabel 3.1 Seleksi Sampel

Keterangan Jumlah

Jumlah sampel awal 116

Pelanggaran kriteria 1

Perusahaan mempublikasikan laporan keuangan tahunan pada periode

2006-2009.

71

Pelanggaran kriteria 2

Laporan keuangan yang berakhir 31 Desember setiap tahunnya dan

telah diaudit oleh akuntan independen

0

Pelanggaran kriteria 3

Laporan keuangan menggunakan kurs mata uang rupiah.

1

Pelanggaran kriteria 4

Laporan keuangan tidak mengalami kerugian secara berturut-turut.

2

Jumlah sampel 42

C. Metode Pengumpulan Data

Metode pengumpulan data yang dipakai oleh penulis adalah penelitian

kepustakaan. Penelitian kepustakaan ini dilakukan dengan mencari dan

mengumpulkan berbagai literatur seperti laporan keuangan, buku, artikel,

jurnal, skripsi, surat kabar dan data dari internet. Data yang diperoleh dari

penelitian kepustakaan ini dinamakan data sekunder (secondary data).

D. Metode Analisis Data

Pengujian dilakukan dengan bantuan komputer paket program SPSS Versi

15 sedangkan teknik analisis data yang digunakan dalam penelitian ini

menggunakan metode statistik inferensi yaitu berupa 1) pengujian univariate

seperti Binomial test, Mann Whitney U test, T test dan 2) Pengujian

Multivariate, berupa regresi logistik (logistic Regression). Model analisis ini

dipilih karena penelitian dirancang untuk meneliti pengaruh sejumlah variabel

bebas terhadap variabel terikat yang berupa variabel kategorik. Bentuk

pengujian yang dipakai adalah sebagai berikut:

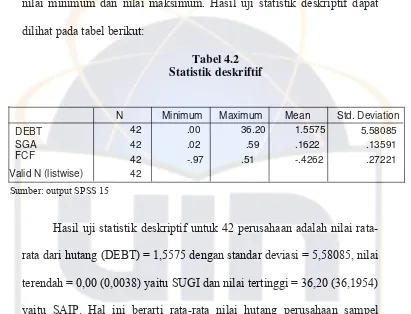

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (Ghozali, 2005:19).

2. Analisis Uji Statistik

a. Uji Univariate

Pengujian univariate dilakukan untuk menguji lebih lanjut secara

statistik apakah variabel independen agency cost yang diproksikan

dengan hutang, SGA dan FCF berbeda secara signifikan di antara

perusahaan yang melakukan praktik income smoothing dan yang tidak

melakukan praktik income smoothing. Dalam pengujian ini

menggunakan uji Independent Sample T Test apabila datanya

berdistribusi normal dan uji Mann Whitney U Test jika datanya tidak

berdistribusi normal. Data berdistribusi normal atau Ho diterima

ditunjukkan dengan nilai p-value (asym. Sig 2 tiled) yang nilainya >

0,05.

b. Uji Multivariate

Dalam pengujian multivariate yang menggunakan regresi logit tidak

memerlukan uji normalitas atas variabel bebas yang digunakan dalam

model, artinya variabel penjelas tidak harus memiliki distribusi

normal, linier, maupun memiliki varian yang sama dalam setiap group

(Mudrajad Kuncoro) dalam Berryllian (2007:34). Model regresi logit

(logistic regression) dianggap tepat karena variabel dependennya

diukur secara nominal dan interval. Menurut Ashari dkk dalam

Berryllian (2007:34) model logit yang digunakan dalam penelitian ini

adalah sbb :

Status = a + b1 (X1) + b2 (X2) + b3 (X3) + e Dimana :

Status = Status perusahaan sampel. 1 untuk perusahaan perata laba

dan 0 untuk perusahaan bukan perata laba.

X1 = hutang (debt)

X2 = SGA (Selling and General Administrative)

X3 = FCF (Free Cash Flow)

1) Pengujian Secara Serentak (simultan)

Pengujian secara serentak yaitu pengujian multivariate yang

dilakukan dengan menggunakan regresi logistik yang dilakukan

secara bersama-sama (serentak) untuk semua proksi agency cost.

Untuk pengujian ini tingkat signifikansi sebesar 0,05 atau 5%.

2) Pengujian Secara Terpisah (parsial)

Untuk lebih meyakinkan hasil yang diperoleh dari pengujian

multivariate secara serentak, maka dilakukan pengujian

multivariate secara terpisah dengan mengeluarkan satu atau lebih

proksi agency cost dari pengujian sebelumnya. Untuk pengujian

multivariate secara terpisah yang pertama, proksi agency cost yang

pertama kali dikeluarkan adalah proksi agency cost yang memiliki

nilai p yang paling besar. Pengujian secara terpisah selanjutnya

akan mengeluarkan proksi agency cost yang memiliki nilai p

dibawah nilai p yang telah dikeluarkan sebelumnya hingga pada

akhirnya pengujian hanya dilakukan terhadap proksi agency cost

yang memliki nilai p terkecil.

E. Definisi Operasional Variabel dan Pengukurannya

Pada bagian ini menguraikan definisi dari masing-masing variabel

yang akan digunakan beserta pengukurannya. Penjelasan dari masing-masing

variabel dalam penelitian ini antara lain:

1. Variabel Dependen

Variabel dependen atau disebut juga variabel yang diduga sebagai

akibat (presumed effect variable) adalah tipe variabel yang dijelaskan

atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo,

2002:63). Variabel dependen yang digunakan dalam penelitian ini

adalah income smoothing. Variabel ini diberi simbol IS. Income

smoothing dalam penelitian ini diukur dengan indeks Eckel (1981) yang

telah digunakan oleh peneliti sebelumnya dengan kriteria bahwa

perusahaan telah melakukan tindakan income smoothing bila:

di mana:

ΔS = perubahan penjualan dalam satu periode

ΔI = perubahan penghasilan bersih/laba dalam satu periode

CV = koefisien variasi dari variabel, yaitu standar deviasi dibagi

dengan nilai yang diharapkan

CV ΔS > CV ΔI

CV ΔS dan CV ΔI dapat dihitung sebagai berikut:

atau

di mana:

ΔX = perubahan laba (I) atau penjualan (S)

ΔX = rata-rata perubahan laba (I) atau penjualan (S)

n = banyaknya tahun yang diamati

Ashari, dkk (1994) dalam Diefky Berrylian (2007:34)

mengemukakan alasan mengapa indeks Eckel yang digunakan dalam

penelitian ini dipilih sebagai petunjuk terjadi atau tidaknya praktik

income smoothing pada perusahaan. Adapun alasan yang dikemukakan

antara lain:

CV ΔSatau CV ΔI = variance Expected value

CV ΔSatau CV ΔI = ∑ ( ∆Χ -∆Χ)2 : ∆Χ

n- 1

√

√

a) Objektif dan bedasarkan pada statistik dengan pemisahan yang

jelas antara perusahaan yang melakukan praktik income

smoothing dan yang tidak melakukan praktik income smoothing.

b) Mengukur terjadinya praktik income smoothing tanpa

memaksakan prediksi pendapatan, pembuatan model yang

diharapkan, pengujian biaya atau pertimbangan yang subyektif.

c) Mengukur income smoothing dengan menjumlahkan pengaruh

dari beberapa variabel perata laba yanag potensial dan

menyelidiki pola perilaku income smoothing selama periode

waktu tertentu.

2. Variabel Independen

Variabel independen atau variabel yang diduga sebagai sebab

(presumed caused variable) adalah tipe variabel yang menjelaskan

atau memengaruhi variabel yang lain (Indriantoro dan Supomo,

2002:63). Variabel independen yang digunakan dalam penelitian ini

adalah agency cost. Agency Cost merupakan biaya yang harus

dikeluarkan oleh pemegang saham untuk mengawasi (monitoring)

seluruh tindakan dan keputusan yang diambil oleh manajer (agent).

Agency Cost diproksikan dengan rasio hutang, SGA (Selling and

General Administrative) dan FCF (Free Cash Flow). Penjelasan

selangkapnya adalah sebagai berikut:

a. Hutang (Debt)

Peningkatan hutang akan menurunkan skala konflik antara pihak

pemegang saham dan manajemen. Apabila perusahaan memerlukan

kredit, maka harus siap untuk dievaluasi dan dimonitor oleh pihak

eksternal dan akan mengurangi konflik antara pemegang saham

dengan manajemen juga menurunkan kemungkinan adanya praktik

income smoothing. Proksi ini diberi simbol DEBT

.

Hutang DEBT =

Total aktiva

Rumus :

b. SGA (Selling and General Administrative)

SGA merupakan proksi dari operating expense (beban operasi).

Variabel ini mengukur agency cost berdasarkan selling and general

administrative, yaitu rasio beban operasi terhadap total penjualan.

Beban operasi merefleksikan diskresi manajerial dalam

membelanjakan sumber daya perusahaan. Semakin tinggi beban

diskresi manajerial maka semakin tinggi agency cost yang terjadi

(Putra dan Ratnadi) dalam Sinaga. (2009:47).

Rumus:

c.

Beban Operasi Selling and General Administrative =

Total Penjualan

c. FCF ( Free Cash Flow)

FCF adalah arus kas yang benar-benar tersedia untuk didistribusikan

kepada seluruh investor setelah perusahaan menempatkan seluruh

investasinya pada aktiva tetap, produk-produk baru dan modal kerja

yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan

(Brigham dan Houston, 2006:65).

Rumus:

Semakin kecil rasio FCF, semakin kecil laba perusahaan yang

digunakan untuk membiayai aktiva perusahaan. Sesuai toeri keagenan,

apabila perusahaan mempunyai aliran arus kas bebas, manajer

perusahaan mendapat tekanan dari pemegang saham untuk

membagikannya dalam bentuk dividen. Hal ini dilakukan untuk

mencegah pihak manajemen menggunakan FCF untuk hal-hal yang

tidak sesuai dengan tujuan perusahaan dan cenderung merugikan para

pemegang saham. Oleh karena itu, pihak manajemen membagikan

FCF agar dapat menekan biaya agensi atau agency cost (Pradessya)

dalam Sinaga. (2009:47)..

NOPAT – investasi bersih pada modal operasi FCF =

Total aktiva

BAB 1V

ANALISIS DAN PEMBAHASAN

A. Perhitungan Indeks Eckel

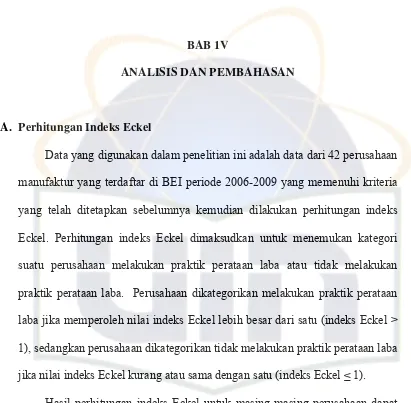

Data yang digunakan dalam penelitian ini adalah data dari 42 perusahaan

manufaktur yang terdaftar di BEI periode 2006-2009 yang memenuhi kriteria

yang telah ditetapkan sebelumnya kemudian dilakukan perhitungan indeks

Eckel. Perhitungan indeks Eckel dimaksudkan untuk menemukan kategori

suatu perusahaan melakukan praktik perataan laba atau tidak melakukan

praktik perataan laba. Perusahaan dikategorikan melakukan praktik perataan

laba jika memperoleh nilai indeks Eckel lebih besar dari satu (indeks Eckel >

1), sedangkan perusahaan dikategorikan tidak melakukan praktik perataan laba

jika nilai indeks Eckel kurang atau sama dengan satu (indeks Eckel ≤ 1).

Hasil perhitungan indeks Eckel untuk masing-masing perusahaan dapat

dilihat pada lampiran 1. Adapun kelompok perusahaan yang melakukan

praktik perataan laba dan yang tidak melakukan praktik perataan laba dapat

dilihat pada tabel berikut:

Tabel 4.1

Daftar Perusahaan yang Melakukan Praktik Perataan Laba Dan yang Tidak Melakukan Praktik Perataan Laba

perusahaan yang tidak melakukan IS perusahaan yang melakukan IS

NO KODE NAMA PERUSAHAAN NO KODE NAMA PERUSAHAAN

1 AQUA Aqua Golden Mississippi 1 AISA Tiga Pilar Sejahtera Food Tbk

2 BATA Sepatu Bata Tbk 2 APLI Asia Plast Industries Tbk

3 BRAM Indo Kordsa Tbk 3 DLTA Delta Djakarta Tbk

4 BRNA Berlina Tbk 4 INDS Indospring Tbk