PEMODELAN INSTRUMEN MONETER SYARIAH DENGAN

METODE SYSTEM DYNAMICS

Disusun oleh:

Laras Aryanti

106084003635

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

The purpose of this research is to make simulation modeling system dynamics in the money supply. In addition, this study also makes predictions ahead of several independent variables change, and to determine development policy analysis in the money supply by using system dynamics. This study uses time series data from January 2005 to December 2009. The analytical tool used is the system dynamics. The advantages of the system dynamics is on the end result can be to make policy analysis that can be applied in the real world. The simulation results of the money supply under normal conditions amounting to Rp 4584 trillion in December 2014,then increased to Rp 6062 trillion in December 2014. This is due to the policy that is a decrease in the rate of value Indonesia Sharia bank certificates and the value of the minimum statutory rate. Based on the analysis of policy scenarios for the development of the money supply, the government should set monetary targets the right to use Islamic monetary instrument.

ABSTRAK

Tujuan dari penelitian ini adalah membuat pemodelan system dynamics dalam simulasi jumlah uang beredar. Selain itu, penelitian ini juga membuat prediksi kedepan dari beberapa perubahan variabel independen, dan untuk menentukan analisis kebijakan pengembangan jumlah uang beredar dengan metode system dynamics. Penelitian ini menggunakan data time series dari Januari 2005 hingga Desember 2009. Alat analisis yang digunakan adalah system dynamics. Kelebihan dari system dynamics adalah pada hasil akhirnya dapat untuk membuat analisis kebijakan yang dapat diterapkan pada dunia nyata. Hasil simulasi nilai jumlah uang beredar dalam kondisi normal sebesar Rp 4.584 triliun pada Desember 2014, kemudian meningkat menjadi Rp 6.062 triliun pada Desember 2014. Hal ini disebabkan adanya kebijakan yang merupakan penurunan nilai laju sertifikat bank Indonesia syariah dan nilai laju giro wajib minimum. Berdasarkan analisis skenario kebijakan tersebut untuk pengembangan jumlah uang beredar, pemerintah harus menetapkan sasaran-sasaran moneter yang tepat dengan menggunakan instrumen moneter syariah.

Kata Kunci: Jumlah Uang Beredar, Sertifikat Bank Indonesia Syariah, Pasar Uang Antar Bank Syariah, dan Giro Wajib Minimum.

KATA PENGANTAR

Alhamdulillahi Rabbil ‘aalamin, puji syukur penulis panjatkan kehadirat

Allah SWT yang telah memberikan rahmat, taufik, dan hidayahNya yang tak

terhingga sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“PEMODELAN INSTRUMEN MONETER SYARIAH DENGAN METODE

SYSTEM DYNAMICS”. Serta shalawat dan salam selalu dihaturkan kepada junjungan kita, nabi besar Muhammad SAW yang telah membawa pedoman dan

petunjuk bagi umat manusia dari zaman yang gelap gulita hingga zaman yang

terang benderang. Juga kepada para keluarga dan sahabatnya yang telah berjuang

untuk mewariskan nilai Islam kepada kita semua.

Skripsi ini merupakan salah satu kebahagiaan terbesar bagi penulis.

Sebuah tugas yang menghantarkan penulis menjadi seorang sarjana. Satu tahap

perjalanan akademis yang penulis lakukan merupakan satu perjalanan kecil dari

bagian kehidupan yang begitu panjang dan berliku. Penulis menyadari skripsi ini

masih terdapat banyak kekurangan dan masih jauh dari sempurna baik dari segi

materi maupun susunan bahasanya. Hal ini karena keterbatasan penulis baik dari

segi waktu, tenaga, maupun ilmu pengetahuan. Oleh karena itu, penulis sangat

membutuhkan saran dan masukan atas skripsi yang telah dibuat ini, dengan

harapan agar skripsi ini menjadi lebih baik dan bermanfaat bagi semua pihak yang

Perjuangan ini senantiasa diiringi cahaya doa orang-orang yang tulus,

bimbingan dari orang-orang yang tak mengenal balasan, serta bantuan dan

dorongan dari berbagai pihak, untuk itu penulis menghaturkan ungkapan terima

kasih yang sebesar-besarnya kepada:

1. Orang tuaku tercinta yang senantiasa dengan ketulusan dan keikhlasan hati

membesarkan, mendidik, menyayangi, dan memberikan dukungan serta doa

yang tidak putus-putusnya semenjak penulis dilahirkan hingga tumbuh

menjadi seorang wanita dewasa.

2. Bapak Prof. Dr. Abdul Hamid, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, selaku pembantu dekan bidang akademik

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

4. Bapak Dr. Ir. H. Roikhan Mochammad Aziz, MM. selaku dosen pembimbing

I, juga sebagai dosen pengampu mata kuliah Moneter Syariah dan Pasar

Modal Syariah, serta sebagai penemu metodologi Islam Sinlammim (Symbol

of Everything) dan deret Islam yaitu 319913616 (Number of Everything). 5. Bapak Dr. Lukman, M.Si, selaku ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan (IESP) Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

6. Ibu Utami Baroroh, M.Si, selaku dosen pembimbing II yang dengan sabar

mengoreksi skripsi yang penulis ajukan, serta dukungan dalam memberi

semangat kepada penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah membantu dan memberikan ilmunya kepada

penulis selama belajar dibangku kuliah.

8. Kakakku tercinta Lucky Sitaresmi, S.Psi, yang telah memberikan

pengalamannya, serta dukungan baik materil maupun spiritual.

9. Sahabat-sahabat G-syah seperjuanganku Lia, Yunita, Olit, Sari, Saras, Yeni,

Iwas, Yanti, Winda, Joy, dan Ovi yang selama ini menemani, mewarnai,

memberi semangat dan mendoakan penulis dengan suka dan duka.

10. Teman spesialku, Adi Mulyadi, yang selalu ada dihatiku, tempat aku

berkeluh-kesah, yang selalu ada dan tidak bosan-bosannya memberikan

semangat, dukungan, dan doa yang selalu dipanjatkan untuk penulis disaat

penulis merasa jenuh dan suntuk. You know who you are, Kemulqu.

11. Teman-teman IESP angkatan 2006, terutama konsentrasi Ekonomi Islam

Andra, Dafi, Fadli, Bakar, Beny, Ipin, Endang, dan Wahyu. Serta konsentrasi

Ekonomi Pembangunan yang tidak bisa disebutkan satu per satu, tanpa

mengurangi rasa persaudaraan penulis ucapkan terima kasih dan mohon maaf

apabila penulis melakukan kesalahan. Semoga sukses selalu.

12. Pihak-pihak lain yang tidak dapat disebutkan satu per satu, tanpa mengurangi

rasa hormat penulis ucapkan terima kasih sebesar-besarnya dalam membantu

Akhirnya dengan keikhlasan dan ketulusan hati, penulis memanjatkan doa

untuk semua kebaikan yang yang telah mereka berikan kepada penulis, “Ya Allah,

limpahkanlah rahmat dan ampunan kepada mereka, kekayaan ilmu yang tiada

terhitung, rezeki yang berkah, dan keimanan yang sempurna, Amin.” Penulis

berharap semoga skripsi ini bermanfaat bagi kita semua dan menambah setitik

khazanah ilmu pengetahuan.

Jazakumullah Khoiron Katsiro.

Jakarta, 1 Januari 2011

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

DAFTAR RIWAYAT HIDUP i

ABSTRACT ii

ABSTRAK iii

KATA PENGANTAR iv

DAFTAR ISI viii

DAFTAR TABEL x

DAFTAR GAMBAR xi

DAFTAR GRAFIK xii

DAFTAR LAMPIRAN xiii

BAB I PENDAHULUAN 1

A. Latar Belakang ...1

B. Rumusan Masalah ...10

C. Tujuan dan Manfaat Penelitian ...11

BAB II TINJAUAN PUSTAKA 13

A. Konsep Dasar Ekonomi Islam ...13

1. Ekonomi Islam ...13

2. Ekonomi Moneter ...17

B. Fungsi dan Tujuan Kebijakan Moneter ...20

1. Fungsi Kebijakan Moneter ...20

2. Tujuan Kebijakan Moneter ...21

C. Instrumen Moneter Syariah ...23

a. Sertifikat Bank Indonesia Syariah (SBIS) ...24

b. Pasar Uang Antar Bank Syariah (PUAS) ...27

c. Giro Wajib Minimum (GWM) ...27

D. Jumlah Uang Beredar ...28

F. Kerangka Pemikiran ...47

BAB III METODOLOGI PENELITIAN 51

A. Ruang Lingkup ...51

B. Metode Pengumpulan Data ...52

C. Metode Analisis ...52

1. Pemodelan ...53

2. Tahapan Pemodelan ...55

3. System Dynamics ...58

4. Uji Statistik ...63

a. Pengujian Absolute Error ...63

b. Pengujian Root Means Square Error (RMSE) ...64

D. Definisi Operasional Variabel ...66

BAB IV PENEMUAN DAN PEMBAHASAN 68

A. Sekilas Gambaran Umum Objek Penelitian ...68

B. Penemuan dan Pembahasan ...73

BAB V KESIMPULAN DAN IMPLIKASI 89

A. Kesimpulan 89

B. Implikasi 90

DAFTAR PUSTAKA 91

DAFTAR TABEL

No. Keterangan Hal.

1.1 Perkembangan Pengeluaran Pemerintah dan Jumlah Uang Beredar tahun

2001-2006 ...4

2.1 Perbedaan Instrumen Moneter Syariah dengan Konvensional ...20

2.2 Instrumen Kebijakan Moneter ...39

2.3 Penelitian Terdahulu ...44

DAFTAR GAMBAR

No. Keterangan Hal.

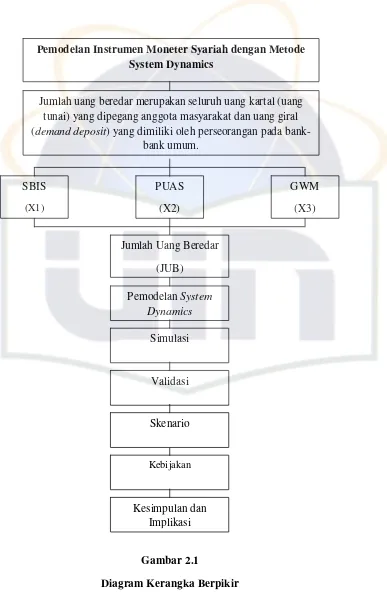

2.1 Diagram Kerangka Berpikir ...50

4.1 Model Mental Instrumen Moneter Syariah ...74

4.2 Model CLD Moneter Syariah ...75

DAFTAR GRAFIK

No. Keterangan Hal.

4.1 Skenario Kebijakan A pada saat Kondisi Normal ...82

4.2 Skenario Kebijakan B pada saat SBIS Tinggi dan GWM Rendah ...83

4.3 Skenario Kebijakan C pada saat SBIS Rendah dan GWM Tinggi ...84

4.4 Skenario Kebijakan D pada saat SBIS Tinggi dan GWM Tinggi ...85

DAFTAR LAMPIRAN

No. Keterangan Hal.

1. Data Aktual dan Grafik Instrumen Moneter Syariah ...95

2. Data Aktual dan Grafik Jumlah Uang Beredar (JUB) ...97

3. Simulasi Model JUB ...98

4. Stock Flow Instrumen Moneter Syariah ...99

5. Validasi AVE pada PUAS ...100

6. Validasi AVE pada GWM ...102

7. Validasi AVE pada JUB ...104

8. Validasi AME pada PUAS ...106

9. Validasi AME pada GWM ...108

10. Validasi AME pada JUB ...110

11. Validasi RMSE pada PUAS ...112

12. Validasi RMSE pada GWM ...114

13. Validasi RMSE pada JUB ...116

14. JUB pada Kondisi Normal ...118

15. JUB pada SBIS Tinggi GWM Rendah ...119

16. JUB pada SBIS Rendah GWM Tinggi ...120

17. JUB pada SBIS Tinggi dan GWM Tinggi ...121

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan ekonomi pada dasarnya berhubungan dengan setiap upaya

untuk mengatasi masalah keterbatasan sumber daya. Di negara-negara sedang

berkembang, keterbatasan sumber daya ini terutama berupa keterbatasan sumber

dana untuk investasi dan keterbatasan devisa, di samping tentunya keterbatasan

sumber daya manusia yang berkualitas.

Dalam rangka mengatasi keterbatasan sumber daya tersebut, pilihan

kebijakan yang diambil pada umumnya berfokus kepada dua aspek, yaitu aspek

penciptaan iklim berusaha yang kondusif, terutama berupa kestabilan ekonomi

makro, dan aspek pengembangan infrastruktur perekonomian yang mendukung

kegiatan ekonomi.

Kebijakan moneter sebagai salah satu kebijakan ekonomi berperan penting

dalam suatu perekonomian. Peranan tersebut tercermin pada kemampuannya

mempengaruhi stabilitas harga, pertumbuhan ekonomi, perluasan kesempatan

kerja dan keseimbangan neraca pembayaran. Oleh karena itu, seringkali hal-hal

ini menjadi sasaran akhir dari kebijakan moneter (Angandrowa Gulo, 2008).

Kestabilan ekonomi makro tercermin pada harga barang dan jasa yang

stabil serta nilai tukar dan suku bunga yang berada pada tingkat yang

memungkinkan pertumbuhan ekonomi yang berkesinambungan dengan kondisi

Upaya pemeliharaan kestabilan ekonomi makro berada dalam lingkup

tugas kebijakan ekonomi makro, yaitu kebijakan moneter, kebijakan fiskal, dan

kebijakan nilai tukar. Sementara itu, upaya pengembangan infrastruktur ekonomi

berada di dalam lingkup tugas kebijakan ekonomi mikro, seperti kebijakan di

bidang industri, perdagangan, pasar modal, perbankan, dan sektor keuangan

lainnya. Dua di antara berbagai kebijakan tersebut, yaitu kebijakan moneter dan

kebijakan di bidang perbankan, saat ini menjadi cakupan tugas Bank Indonesia.

Kebijakan moneter (monetary policy) memiliki peran yang sangat krusial dalam upaya pencapaian sasaran ekonomi makro. Pengambilan kebijakan moneter

yang tepat akan mampu mempengaruhi stabilitas harga, tingkat pertumbuhan

ekonomi, penciptaan dan perluasan kerja, dan keseimbangan neraca pembayaran.

Meskipun dalam pelaksanaannya sangat sulit mencapai semua sasaran tersebut

dalam waktu bersamaan. Bahkan, antara sasaran yang satu dengan sasaran yang

lainnya seringkali berbenturan.

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut

sebuah kerangka kerja yang dinamakan Inflation Targeting Framework (ITF). Kerangka kerja ini diterapkan secara formal sejak Juli 2005, setelah sebelumnya

menggunakan kebijakan moneter yang menerapkan uang primer (base money)

Dalam pelaksanaannya, Bank Indonesia memiliki kewenangan untuk

melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter (seperti

uang beredar atau suku bunga) dengan tujuan utama menjaga sasaran laju inflasi

yang ditetapkan oleh pemerintah.

Secara operasional, pengendalian sasaran-sasaran moneter tersebut

menggunakan instrumen-instrumen, antara lain operasi pasar terbuka di pasar

uang baik rupiah maupun valuta asing, penetapan tingkat diskonto, penetapan

cadangan wajib minimum, dan pengaturan kredit atau pembiayaan. Bank

Indonesia juga dapat melakukan cara-cara pengendalian moneter berdasarkan

prinsip syariah dengan menggunakan instrumen moneter syariah, yaitu Sertifikat

Bank Indonesia Syariah (SBIS), Pasar Uang Antar Bank Syariah (PUAS), dan

Giro Wajib Minimum (GWM).

Ditinjau dari aspek ekonomi makro, kinerja perekonomian bukan hanya

dipengaruhi oleh faktor-faktor internal, namun juga dari faktor eksternal. Kondisi

ekonomi sangat dipengaruhi oleh kondisi politik dan keamanan dalam negeri.

Untuk beberapa tahun ke depan, kegiatan ekonomi Indonesia diperkirakan akan

mengalami peningkatan, dengan asumsi kondisi politik dan keamanan stabil.

Peningkatan pertumbuhan ekonomi bertumpu pada kenaikan ekspor yang dewasa

ini mulai membaik kembali. Hal tersebut dapat memberikan prospek yang lebih

baik lagi terhadap pertumbuhan ekonomi jangka pendek.

Perkembangan perekonomian Indonesia akan dipengaruhi oleh kebijakan

pemerintah, khususnya kebijakan dibidang fiskal dan moneter, yaitu menyangkut

uang beredar. Dalam kenyataannya, kebijakan pemerintah dalam bidang fiskal dan

moneter juga tergantung pada kondisi perekonomian, di mana kebijakan fiskal

dan moneter berbeda pada saat kondisi sebelum krisis ekonomi terjadi dan

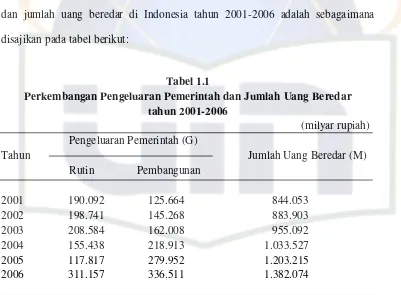

kebijakan setelah krisis ekonomi terjadi. Perkembangan pengeluaran pemerintah

dan jumlah uang beredar di Indonesia tahun 2001-2006 adalah sebagaimana

disajikan pada tabel berikut:

Tabel 1.1

Perkembangan Pengeluaran Pemerintah dan Jumlah Uang Beredar tahun 2001-2006

(milyar rupiah) Pengeluaran Pemerintah (G)

Tahun Jumlah Uang Beredar (M)

Rutin Pembangunan

2001 190.092 125.664 844.053

2002 198.741 145.268 883.903

2003 208.584 162.008 955.092

2004 155.438 218.913 1.033.527

2005 117.817 279.952 1.203.215

2006 311.157 336.511 1.382.074

Sumber: Badan Pusat Statistik (BPS) Indonesia, 2007.

Data tabel 1.1 menunjukkan bahwa pengeluaran pemerintah, maupun

jumlah uang beredar di Indonesia terus mengalami peningkatan setiap tahun.

Dengan meningkatnya pengeluaran tersebut, diharapkan juga akan meningkatkan

pertumbuhan ekonomi. Karena tujuan pengeluaran pemerintah, baik rutin maupun

pembangunan adalah untuk meningkatkan pertumbuhan ekonomi yang semakin

baik dan stabil sehingga pada akhirnya dapat meningkatkan kemakmuran dan

dibidang fiskal dan moneter, baik pada kondisi sebelum maupun setelah

terjadinya krisis ekonomi, perlu dilakukan suatu penelitian bagaimana pengaruh

kebijakan pemerintah di bidang fiskal dan moneter terhadap pertumbuhan

ekonomi Indonesia. Dalam hal ini, kebijakan pemerintah dibidang fiskal dan

moneter yang dianalisis adalah pengeluaran pemerintah (rutin dan pembangunan)

dan jumlah uang beredar (Angandrowa Gulo, 2008).

Jumlah uang beredar merupakan bagian dari perencanaan moneter, dan

perencanaan moneter merupakan sistem dari ekonomi moneter konvensional

maupun syariah, sehingga jumlah uang beredar merupakan bagian dari

perencanaan moneter syariah. Untuk itu, makna dari jumlah uang beredar bisa

diterapkan di dalam pengembangan sistem ekonomi moneter syariah karena di

dalam ekonomi moneter saat ini yang berlaku di Indonesia, Bank Indonesia hanya

memberikan satu acuan yaitu berupa perencanaan moneter secara umum yang di

dalamnya terdapat kebijakan jumlah uang beredar, sehingga moneter syariah bisa

memanfaatkan kebijakan perencanaan moneter ini menjadi kebijakan jumlah uang

beredar yang syariah, yang berarti hampir sama dengan kebijakan ekonomi

perencanaan moneter konvensional. Untuk itu, makna jumlah uang beredar

dipenelitian ini merupakan jumlah uang beredar syariah, walaupun tidak

memisahkan antara nilai jumlah uang beredar konvensional dengan nilai jumlah

Instrumen kebijakan moneter yang bersifat kuantitatif terkait langsung

dengan perubahan jumlah uang beredar (JUB) yang ada di masyarakat, bisa

berupa pengurangan maupun penambahan JUB.

Eksistensi dari uang dan kredit adalah suatu hal yang integral dan juga

merupakan aspek yang tidak dapat dihindarkan dari suatu masyarakat modern

yang kompleks. Pertanyaan-pertanyaan mengenai penawaran uang dan kredit

seperti berapa banyak, untuk siapa, dan kapan, memiliki beberapa implikasi yang

signifikan baik bagi sifat, kuantitas, maupun distribusi barang-barang dan

jasa-jasa yang diproduksi dan dikonsumsi. Tingkat ketergantungan akan uang

kemudian menjadi semakin tinggi yang berimplikasi pada peran kebijakan

moneter sebagai instrumen utama dalam mengendalikan perekonomian makro.

Mengingat dampaknya yang cepat diketahui dalam jangka waktu yang relatif

singkat, mengakibatkan banyak perekonomian begitu terikat pada kebijakan

moneter tanpa menghiraukan esensi dan tujuan dari perekonomian itu sendiri

dalam mencapai tujuan kesejahteraan masyarakat. Dengan begitu banyak

kegagalan yang harus ditelan akibat kealpaan esensi dan tujuan perekonomian

tersebut, timbul upaya-upaya untuk kembali menonjolkan alternatif sistem

moneter dalam Islam yang memiliki komitmen pada nilai-nilai spiritual, keadilan

sosial ekonomi, dan persaudaraan.

Institusi keuangan dunia dalam dasawarsa terakhir sedang mengalami

perubahan yang sangat mendasar. Terjadi pertumbuhan sistem keuangan yang

tidak menentu yang mengarah pada situasi krisis finansial. Salah satu sebab krisis

selama ini menopang konsep institusi keuangan dalam meramalkan krisis yang

sedang melanda dunia. Kemudian perkembangan sistem keuangan konvensional

ini mencari model yang lebih komprehensif dan holistik. Hal ini dilakukan untuk

mendapatkan solusi yang lebih baik dalam menghadapi masalah perekonomian.

Salah satu jalan keluar dengan mengembangkan sistem keuangan yang lebih

menyeluruh dan sistemik yang juga dikenal dalam ekonomi Islam.

Ekonomi Islam pada hakikatnya adalah upaya untuk pengalokasian

sumber-sumber daya untuk memproduksi barang dan jasa yang sesuai dengan

petunjuk Allah SWT dalam rangka memperoleh ridho-Nya. Menurut ahli ekonomi

Islam, ada tiga karakteristik yang melekat pada ekonomi Islam, yaitu Inspirasi dan

petunjuknya diambil dari Al-Quran dan As-sunnah, perspektif dan pandangan

ekonominya mempertimbangkan peradaban Islam sebagai sumber, dan bertujuan

untuk menemukan dan menghidupkan kembali nilai-nilai, prioritas, dan etika

ekonomi komunitas muslim periode awal.

Paradigma ekonomi Islam tidak sama dengan ekonomi konvensional.

Paradigma kedua disiplin ilmu tersebut berbeda secara radikal. Paradigma Islam

bukanlah sekuler, bebas nilai, dan materialis, tetapi cenderung berlandaskan

sejumlah konsep yang mengakar ke dalam doktrin-doktrinnya. Ia memberikan

kepentingan utama pada nilai-nilai moral, persaudaraan manusia dan keadilan

sosial ekonomi, tidak seperti konsep Marxisme dan Kapitalisme yang tidak

menggantungkan diri kepada negara maupun pasar untuk merealisasikan visinya.

Paradigma Islam lebih mengarah kepada peran mengintegrasikan nilai-nilai dan

terealisasinya falah atau kesejahteraan untuk semua. Ini menekankan pentingnya perubahan sosial melalui perbaikan individu dan masyarakat tanpa menimbulkan

ketidakadilan dalam pasar dan negara. Al-Qur’an dan As-sunnah secara

bersama-sama telah menerangkan bahwa seluruh unsur paradigma Islam dengan

gamblangnya, sehingga sangat kecil kemungkinan adanya ambiguitas. Jika

terdapat perbedaan pendapat, itupun disebutkan dengan jelas.

Salah salah satu ajaran Islam yang penting untuk menegakkan keadilan

dan menghapuskan eksploitasi dalam transaksi bisnis adalah dengan melarang

semua bentuk peningkatan kekayaan “secara tidak adil” (akl amwaalan-naas

bil-bathil). Al-Qur’an dan As-sunnah telah memberikan prinsip-prinsip yang dapat

diketahui atau dideduksi oleh kaum muslimin mengenai cara-cara memperoleh

kekayaan dan penghasilan “yang salah” atau “yang benar” dan “yang

diperbolehkan” atau “yang tidak diperbolehkan”. Suatu sumber utama keuntungan

yang tidak diperbolehkan dalam sistem nilai Islam adalah Riba. Larangan riba

muncul dalam Al-Qur’an, pertama (ar-Ruum: 39), kedua (an-Nisaa: 161), ketiga

(al-Imran: 130-132), kempat (al-Baqarah: 275-281). Rasulullah SAW juga

mengutuk, dengan menggunakan kata-kata yang sangat terang, bukan saja mereka

yang mengambil riba, tetapi juga mereka yang memberikan riba. Bahkan, beliau

menyamakan dosa orang yang mengambil riba dengan dosa orang yang

melakukan zina 36 kali atau setara dengan orang yang menzinahi ibunya sendiri.

Dewasa ini hampir seluruh negara-negara yang mayoritas masyarakatnya

muslim, memiliki lembaga keuangan dan bank-bank yang berdasarkan pada

yakni bank-bank Islam didirikan di sebagian besar negara-negara muslim, dan

perusahaan-perusahaan investasi dan holding companies yang beroperasi di negara-negara muslim tetapi juga beroperasi di negara-negara yang mayoritas

penduduknya bukan muslim. Dalam kasus tersebut, operasionalisasi bank-bank

Islam merupakan subjek dari regulasi khusus yang diterapkan pada semua bank.

Lembaga-lembaga tersebut bersaing dengan bank-bank konvensional untuk

menarik dana pihak ketiga tetapi tanpa menentukan tingkat suku bunga dan

menginvestasikan dana pihak ketiga kepada sektor-sektor usaha yang

menguntungkan dengan persyaratan di mana investasi tersebut tidak dipergunakan

kepada hal-hal yang sifatnya dilarang oleh syariah Islam.

Kajian dalam hal ini dapat dikelompokkan menjadi 3 unsur penting yang

selalu ada dalam ekonomi moneter, yaitu peran uang sebagai instrumen moneter

paling vital dalam sistem ekonomi Islam, kebijakan moneter yang berusaha

mengatur berbagai permasalahan dalam sistem ini agar konsep adil dapat

terwujud, dan terakhir adalah sistem perbankan yang berfungsi sebagai lembaga

intermediaries yang menerapkan konsep tanpa bunga.

Namun, sebagai negara yang mayoritas penduduknya beragama Islam,

sistem ekonomi moneter yang berbasis syariah akan lebih baik diterapkan jika

dibandingkan dengan ekonomi konvensional, dan juga dapat menjadi alternatif

sistem ekonomi yang lebih dapat mensejahterakan rakyat. Ekonomi Islam yang

sebenarnya sudah ada ribuan tahun yang lalu (sejak jaman Rasulullah) perlahan

instrumen moneter syariah dengan penambahan variabel yang berbeda dari

penelitian sebelumnya.

Motivasi dalam melakukan penelitian ini adalah untuk menguji bagaimana

pengaruh keefektivan dari instrumen moneter syariah berdasarkan data moneter

(keuangan) terhadap stabilitas nilai uang. Atas dasar penelitian di atas, serta teori

yang menyatakan uang dan kebijakan moneter sebagai instrumen moneter dalam

sistem ekonomi Islam, maka penelitian ini mengambil judul “PEMODELAN

INSTRUMEN MONETER SYARIAH DENGAN METODE SYSTEM

DYNAMICS.”

B. Rumusan Masalah

Kebijakan moneter adalah suatu usaha dalam mengendalikan keadaan

ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan melalui

pengaturan jumlah uang yang beredar dalam perekonomian. Usaha tersebut

dilakukan agar terjadi kestabilan harga dan inflasi serta terjadinya peningkatan

output keseimbangan. Pengaturan jumlah uang yang beredar pada masyarakat

diatur dengan cara menambah atau mengurangi jumlah uang yang beredar. Dalam

sistem ekonomi Islam, uang merupakan instrumen moneter yang paling vital. Sifat

dan pengaruh uang terhadap kegiatan ekonomi merupakan bagian dari ilmu

ekonomi yang dipelajari dalam ilmu ekonomi moneter. Berdasarkan hal tersebut

diatas, maka dapat dirumuskan masalah dalam penelitian ini adalah:

1. Bagaimana membuat pemodelan dengan metode System Dynamics pada

2. Bagaimana membuat prediksi ke depan dari beberapa perubahan variabel

independen?

3. Bagaimana membuat analisis kebijakan pengembangan Jumlah Uang

Beredar dengan metode System Dynamics?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan identifikasi masalah tersebut di atas, maka yang

menjadi tujuan penelitian adalah:

Membuat pemodelan System Dynamics dalam simulasi Jumlah

Uang beredar.

Membuat prediksi ke depan dari beberapa perubahan variabel

independen.

Menentukan analisis kebijakan pengembangan Jumlah Uang

Beredardengan metode System Dynamics.

2. Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini adalah:

a. Manfaat Praktis

Bagi pihak ekonom, penelitian ini diharapkan dapat

digunakan sebagai masukan dalam melakukan prediksi

kondisi moneter (keuangan), terutama yang berbasis

syariah.

Bagi pihak pemerintah, penelitian ini diharapkan dapat

berwenang di dalamnya sebagai penetapan kebijakan

terutama menyangkut keuangan (moneter) dan kebijakan

lainnya.

b. Manfaat Teoritis

Bagi peneliti, penelitian ini dapat bermanfaat untuk

memperdalam dan mengaplikasikan teori yang telah

diperoleh, terutama dalam hal menganalisa sistem moneter

yang terus berkembang (terutama yang berbasis syariah).

Bagi peneliti lebih lanjut, penelitian ini juga diharapkan

sebagai sumber informasi dan referensi untuk

memungkinkan penelitian selanjutnya mengenai topik-topik

yang berkaitan, baik yang bersifat melanjutkan maupun

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Ekonomi Islam

1. Ekonomi Islam

Islam sebagai konsep atau sistem hidup bersifat integratif dan

komprehensif (sempurna). Di mana Islam merupakan ajaran yang

mengatur kehidupan dalam ruang lingkup akidah, ibadah, dan semua

bentuk transaksi, khususnya pada hal yang berkaitan dengan masalah

aktivitas ekonomi. Dengan bersumber pada ayat-ayat Qur’an dan

Al-Hadist (Abu Bakr Jabir Al-Jabir, 2001)

Ilmu ekonomi Islam adalah teori atau hukum-hukum dasar yang

menjelaskan perilaku-perilaku antar variabel ekonomi dengan

memasukkan unsur norma ataupun tata aturan tertentu (unsur Ilahiah).

Oleh karena itu, ekonomi Islam tidak hanya menjelaskan fakta-fakta

secara apa adanya, tetapi juga harus menerangkan apa yang seharusnya

dilakukan, dan apa yang seharusnya dikesampingkan (dihindari). Adapun

tujuan ekonomi Islam itu adalah sebagai berikut:

Mencari kesenangan akhirat yang diridhai Allah SWT

dengan segala kapital yang diberikan-Nya kepada kita

Janganlah melalaikan perjuangan nasib di dunia, yaitu

mencari rezeki dan hak milik (memperjuangkan kebutuhan

hidup duniawi).

Berbuat baik kepada masyarakat, sebagaiman Allah SWT

memberikan kepada kita yang terbaik dan tak terkira

(menciptakan kesejahteraan sosial).

Janganlah mencari kebinasaan di muka bumi ini.

Untuk mencapai atau menjamin berfungsinya sistem moneter

secara baik, biasanya otoritas moneter harus melakukan pengawasan

pada keseluruhan sistem. Bukan hanya itu, otoritas moneter biasanya

mempercayai bahwa uang bukanlah suatu selubung yang sederhana.

Sektor moneter merupakan jaringan yang penting dan mempengaruhi

sektor ekonomi riil. Jadi kebijakan moneter merupakan instrumen

penting dari kebijakan publik dalam sistem ekonomi modern. Hal ini juga

benar (berlaku) dalam sistem ekonomi Islam, akan tetapi perbedaan

mendasarnya adalah terletak pada tujuan dan larangan bunga dalam

Islam. Tujuan-tujuan seperti halnya dengan alat kebijakan moneter juga

akan menjadi berbeda. Sistem ekonomi Islam adalah suatu sistem yang

didasarkan pada moral, sementara kapitalisme adalah sistem sekuler dan

Sistem berbasis emas menjamin kestabilan nilai tukar. Kesatuan keuangan

untuk semua negara dengan sistem emas atau uang kertas substitusi (uang kertas

yang mencerminkan kadar jumlah emas dan perak dalam bentuk uang atau

batangan, yang disimpan di tempat tertentu, yang memiliki nilai logam sama

dengan nilai nominal yang dimiliki oleh uang kertas tersebut, dan bisa ditukarkan

sesuai dengan permintaan) yang secara sempurna bisa dipertukarkan dengan emas

pada waktu yang sama. Karena itu, harga tukar antara uang suatu negara dan uang

negara menjadi stabil karena terikat dengan emas yang sama nilainya dan sudah

dikenal luas. Dinar Islam, misalnya adalah 4,25 gram emas; pound Inggris

dengan ketentuan undang-undangnya, yaitu 2 gram emas murni; frank Perancis

setara dengan 1 gram emas murni. Dengan demikian harga tukar atau kurs

menjadi stabil. Jadi kurs pertukarannya adalah dua dinar Islam dapat ditukar

dengan sembilan frank Perancis atau dengan 4,5 pound Inggris. Kurs pertukaran

ini akan tetap, karena hakikatnya adalah menukarkan emas dengan emas.

Menarik untuk diperhatikan bahwa selama mata uang dunia masih

disandarkan kepada emas, selama itu pula mata uang relatif stabil dan

kemungkinan krisis sangat kecil. Ancaman krisis hanya ada dari penyakit yang

lain, yaitu bunga. Tidak mengherankan karenanya jika dalam sejarah Islam tidak

pernah terjadi krisis semacam itu. Sebab, sejak zaman Nabi SAW sampai dengan

Dinasti Ustmaniyyah, yang jatuh pada tahun 1923, yang namanya uang adalah

Mata uang yang ada dalam sejarah Islam adalah emas dan perak. Uang

kertas yang ada sekarang bukanlah produk peradaban Islam, karena itu wajar bila

terjadi krisis dimana-mana. Uang kertas yang ada sekarang adalah legal tender,

yaitu janji pemerintah yang menganggap bahwa itu adalah uang. Jika suatu saat

hukum menyatakan ia bukan uang, maka yang tertinggal hanyalah tumpukan

kertas berwarna yang tidak bernilai apa-apa. Padahal uang adalah alat tukar yang

bisa menggantikan posisi barang bila suatu transaksi berhenti di tengah (uang

belum sempat ditukarkan lagi dengan barang lain). Jika orang sedang

memegangnya lalu datang pengumuman bahwa uang kertas berhenti sebagai alat

tukar dan digantikan oleh beras, misalnya, ia hanya memiliki kertas yang tidak

bernilai apa-apa. Selain itu, jika demikian itu dilakukan maka pemerintah

bertanggung jawab menyediakan beras sekian banyak untuk mengganti uang

tersebut.

a. Definisi Ekonomi Islam

Berikut ini merupakan definisi ekonomi dalam Islam yang

dikemukakan oleh beberapa ahli:

1). Muhammad Syauki al Fanjari, mendefinisikan bahwa

ekonomi Islam adalah segala sesuatu yang mengendalikan

dan mengatur aktivitas ekonomi sesuai dengan

pokok-pokok Islam dan politik ekonminya. (Heri Sudarsono,

2002:3).

2). MM. Metwally, mendefinisikan bahwa ekonomi Islam

(yang beriman) dalam suatu masyarakat Islam yang

mengikuti Al-Qur’an Hadist, Ijma’, dan Qiyas. (P3EI,

2008:3).

3). M. Akram Khan, mendefinisikan bahwa ekonomi Islam

adalah ilmu ekonmi yang bertujuan mempelajari

kesejahteraan manusia (falah/welfare) yang dicapai

dengan mengorganisir sumber-sumber daya bumi atas

dasar kerjasama dan partisipasi. (Ali Sakti, 2007:13).

4). M. N. Siddiqi, Ilmu ekonomi Islam adalah respon para

pemikir muslim terhadap tantangan-tantangan ekonomi

zaman mereka. Dalam upaya ini mereka dibantu oleh

Al-Qur’an dan As-Sunah maupun akal dan pengalaman.

2. Ekonomi Moneter

Ekonomi moneter adalah bagian dari ilmu ekonomi yang secara

khusus mempelajari sifat, fungsi, dan peranan serta pengaruh uang

terhadap aktivitas perekonomian sebuah negara.

Dengan ekonomi moneter, dapat diketahui secara mendalam

berbagai hal yang berkaitan dengan uang, seperti mekanisme

penciptaan uang, peranan uang, pasar uang, tingkat bunga, sistem dan

kebijakan moneter, dan hal penting lainnya. Ini sangat penting karena

uang memegang peranan penting dalam kehidupan masyarakat. Dengan

fenomena dan kebijakan moneter serta dampaknya pada aktivitas

ekonomi masyarakat dan negara. Beberapa fenomena moneter tersebut

diantaranya adalah bertambahnya jumlah uang beredar, berubahnya

tingkat suku bunga, kredit macet, fluktuasi nilai tukar, dan sejenisnya

(Nopirin, 2006).

a. Kebijakan Moneter

Kebijakan moneter adalah suatu usaha dalam

mengendalikan keadaan ekonomi makro agar dapat berjalan sesuai

dengan yang diinginkan melalui pengaturan jumlah uang yang

beredar dalam perekonomian. Usaha tersebut dilakukan agar terjadi

kestabilan harga dan inflasi serta terjadinya peningkatan output

keseimbangan.

Kebijakan moneter penting dilakukan oleh Bank Indonesia

dalam mengendalikan jumlah uang beredar. Jumlah uang beredar

memiliki keterkaitan langsung terhadap aktivitas perekonomian,

yaitu produksi (output) dan harga. Jumlah uang beredar yang berlebih akan mendorong kenaikan harga sehingga menekan daya

beli masyarakat, sedangkan jumlah uang beredar yang terbatas

akan menekan atau melesukan pertumbuhan ekonomi.

Sebagai otoritas moneter, Bank Indonesia menetapkan dan

melaksanakan kebijakan moneter untuk mencapai dan memelihara

kestabilan nilai rupiah. Arah kebijakan didasarkan pada sasaran

sasaran ekonomi makro lainnya, baik dalam jangka pendek,

menengah, maupun panjang.

Angandrowa Gulo dalam tesisnya yang berjudul Analisis

Pengaruh Aspek Fiskal dan Moneter Terhadap Pertumbuhan

Ekonomi Indonesia (2008), menyebutkan bahwa kebijakan

moneter dapat digolongkan menjadi dua, yaitu:

Kebijakan Moneter Ekspansif (Monetary Expansive Policy),

adalah suatu kebijakan dalam rangka menambah jumlah uang

edar.

Kebijakan Moneter Kontraktif (Monetary Contractive Policy),

adalah suatu kebijakan dalam rangka mengurangi jumlah uang

edar. Disebut juga dengan kebijakan uang ketat (tight money policy).

Bank Indonesia dalam menjalankan fungsi-fungsi bank

sentralnya terhadap bank-bank yang berdasarkan syariah

mempunyai instrumen-instrumen sebagai berikut:

a). Sertikat Wadiah Bank Indonesia (SWBI), yang

sekarang berganti nama menjadi Sertifikat Bank

Indonesia Syariah (SBIS).

b). Sertifikat Investasi Mudharabah antar Bank Syariah

(SIMA), yang sekarang lebih dikenal dengan Pasar

c). Giro Wajib Minimum (GWM).

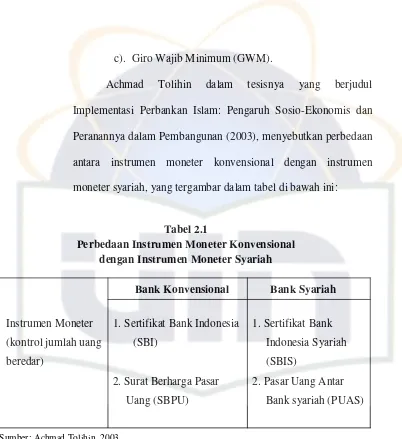

Achmad Tolihin dalam tesisnya yang berjudul

Implementasi Perbankan Islam: Pengaruh Sosio-Ekonomis dan

Peranannya dalam Pembangunan (2003), menyebutkan perbedaan

antara instrumen moneter konvensional dengan instrumen

moneter syariah, yang tergambar dalam tabel di bawah ini:

Tabel 2.1

Perbedaan Instrumen Moneter Konvensional dengan Instrumen Moneter Syariah

Bank Konvensional Bank Syariah

Instrumen Moneter 1. Sertifikat Bank Indonesia 1. Sertifikat Bank

(kontrol jumlah uang (SBI) Indonesia Syariah

beredar) (SBIS)

2. Surat Berharga Pasar 2. Pasar Uang Antar

Uang (SBPU) Bank syariah (PUAS)

Sumber: Achmad Tolihin, 2003.

B. Fungsi dan Tujuan Kebijakan Moneter

1. Fungsi Kebijakan Moneter

Anwar Abbas (2009) menyebutkan bahwa kebijakan moneter

berfungsi untuk memacu pembangunan, yaitu melalui:

Mempengaruhi ongkos dan pengadaan kredit

Pengendalian inflasi

Fungsi utama sistem moneter adalah melengkapi kebutuhan

transaksi masyarakat, khususnya dalam rangka menumbuhkan ekonomi.

Fungsi ini harus menjamin bahwa pertumbuhan moneter adalah

memungkinkan dan tidak excessive dan deficien. Oleh karena itu, kita perlu melihat dan mengontrol sumber-sumber ekspansi moneter.

2. Tujuan Kebijakan Moneter

Menjaga kestabilan ekonomi, artinya pertumbuhan arus

barang dan jasa seimbang dengan pertumbuhan arus barang

dan jasa yang tersedia.

Menjaga kestabilan harga, harga suatu barang merupakan

hasil interaksi antara jumlah uang yang beredar dengan

jumlah uang yang tersedia di pasar.

Meningkatkan kesempatan kerja, pada saat perekonomian

stabil, pengusaha akan mengadakan investasi untuk

menambah jumlah barang dan jasa sehingga adanya

investasi akan membuka lapangan kerja baru sehingga

memperluas kesempatan kerja masyarakat.

Memperbaiki neraca perdagangan kerja masyarakat, denagn

jalan meningkatkan ekspor dan mengurangi impor dari luar

negeri yang masuk ke dalam negeri atau sebaliknya.

Menurut Umer Chapra (2000), bahwa tujuan dan fungsi yang

paling penting adalah: a. Kelayakan ekonomi yang luas berlandaskan Full Employment dan tingkat pertumbuhan ekonomi yang optimum, b. Keadilan sosio-ekonomi dengan pemerataan distribusi pendapatan dan

kesejahteraan, c. Stabilitas dalam nilai uang sehingga memungkinkan

medium of exchange dapat dipergunakan sebagai bagian satuan perhitungan, patokan yang adil dalam penangguhan pembayaran, dan nilai

tukar yang stabil, d. Penagihan yang efektif dan semua jasa biasanya

diharapkan dari sistem perbankan.

Dari empat tujuan dan fungsi tersebut di atas, sepintas dapat

dinyatakan bahwa tujuan dan fungsi tersebut adalah yang ada dalam sistem

kapitalis. Akan tetapi kalau dikaji lebih dalam, walaupun kelihatannya ada

yang sama, namun sesungguhnya ada perbedaan dalam penekanan.

Perbedaan tersebut adalah terletak pada perbedaan komitmen kedua sistem

tersebut tentang nilai-nilai spiritual, keadilan sosio-ekonomi dan

persaudaraan manusia.

Di dalam Islam, tujuan yang hendak dicapai tidak dapat dipisahkan

dari ideologi dan keyakinan. Tujuan merupakan masukan yang penting

bagi sebagian hasil yang juristik. Tujuan membawa sanksi, dan sejauh

tujuan-tujuan tersebut didasarkan pada Al-Quran dan Sunnah, maka

menjadi keharusan, bukan persoalan tawar-menawar politik dan

Walaupun demikian, hal ini merupakan strategi yang penting untuk

merealisasikan tujuan-tujuan tersebut dan di sini pula Islam memberikan

(membuat) kontribusi yang unik. Keunikan kontribusi Islam adalah

terletak pada keseluruhan tujuan dan fungsi di atas.

C. Instrumen Moneter Syariah

Bank Indonesia dalam menjalankan fungsi-fungsi bank sentralnya

terhadap bank-bank yang berdasarkan syariah mempunyai instrumen-instrumen

sebagai berikut:

1. Sertifikat Wadiah Bank Indonesia, yang sekarang diubah namanya

menjadi Sertifikat Bank Indonesia Syariah (SBIS) juga dapat

digunakan oleh bank-bank syariah yang mempunyai kelebihan

likuiditas sebagai sarana penitipan dana jangka pendek.

2. Sertifikat Investasi Mudharabah antar Bank Syariah (SIMA), yang

sekarang lebih dikenal dengan Pasar Uang Antar Bank Syariah

(PUAS) adalah suatu instrumen yang digunakan oleh bank-bank

syariah yang kelebihan dana untuk mendapat keuntungan dan di lain

pihak sebagai sasaran penyediaan dana jangka pendek bagi bank-bank

syariah yang kekurangan dana.

3. Giro Wajib Minimum (GWM), biasanya dinamakan sebagai statutory

reserve requirement, yaitu simpanan minimum bank-bank umum dalam bentuk giro pada BI yang besarnya ditetapkan oleh BI

adalah kewajiban bank dalam rangka mendukung pelaksanaan

prinsip-prinsip kehati-hatian perbankan (prudential banking) serta juga mempunyai peran sebagai instrumen moneter yang berfungsi

mengendalikan jumlah uang beredar.

Menurut Adiwarman A. Karim (2006), instrumen moneter yang

diaplikasikan di Indonesia berdasarkan prinsip syariah terdapat tiga instrumen, di

antaranya Giro Wajib Minimum, Sertifikat Investasi Mudharabah Antar Bank

Syariah yang sekarang diubah menjadi Pasar Uang Antar Bank Syariah, dan

Sertifikat Wadiah Bank Indonesia yang sekarang diubah menjadi Sertifikat Bank

Indonesia Syariah.

a. Sertifikat Bank Indonesia Syariah (SBIS)

Sejak diberlakukannya Undang-undang No. 23 tahun 1999 tentang

Bank Indonesia sebagaimana telah diubah dengan Undang-undang No. 3

tahun 2004, Bank Indonesia memiliki tujuan untuk mencapai dan

memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut, Bank

Indonesia memiliki tugas antara lain menetapkan dan melaksanakan

kebijakan moneter.

Dalam rangka mendukung tugas dalam menetapkan dan

melaksanakan kebijakan moneter, Bank Indonesia melakukan

pengendalian moneter melalui Operasi Pasar Terbuka (OPT) yang dapat

dilakukan berdasarkan pinsip syariah. Untuk melaksanakan kegiatan OPT

yang dilakukan berdasarkan prinsip syariah, Bank Indonesia berwenang

Bank Indonesia perlu menerbitkan Sertifikat Bank Indonesia Syariah

sebagai salah satu instrumen operasi pasar terbuka yang dilakukan

berdasarkan prinsip syariah.

1. Pengertian

Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga

berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang

rupiah yang diterbitkan oleh Bank Indonesia.

2. Ketentuan Umum SBIS

Dalam peraturan Bank Indonesia ini yang dimaksud dengan:

a) Bank Umum Syariah yang selanjutnya disebut BUS adalah Bank

Umum sebagaimana dimaksud dalam Undang-undang No. 7 tahun

1992 tentang perbankan sebagaimana telah diubah dengan

Undang-undang No. 10 tahun 1998, yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah.

b) Unit Usaha Syariah, yang selanjutnya disebut UUS adalah:

Unit kerja di kantor pusat bank konvensional yang

berfungsi sebagai kantor induk dari kantor cabang syariah

dan atau unit syariah; atau

Unit kerja di kantor cabang dari suatu bank konvenional

yang berkedudukan di luar negeri yang berfungsi sebagai

kantor induk dari kantor cabang pembantu syariah dan atau

3. Tujuan penerbitan SBIS

SBIS diterbitkan oleh Bank Indonesia sebagai salah satu instrumen

operasi pasar terbuka dalam rangka pengendalian moneter yang

dilakukan berdasarkan prinsip syariah.

4. Akad dan Karakteristik SBIS

SBIS yang diterbitkan oleh Bank Indonesia menggunakan akad Ju’alah

yaitu janji atau komitmen (iltizam) untuk memberikan imbalan tertentu (‘iwadh/ju’l) atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan. Dan juga SBIS memiliki karakteristik sebagai berikut:

a) Satuan unit sebesar Rp 1.000.000,- (satu juta rupiah)

b) Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12

(dua belas) bulan

c) Diterbitkan tanpa warkat (scripless) d) Dapat diagunkan kepada Bank Indonesia

e) Tidak dapat diperdagangkan di pasar sekunder

5. Mekanisme Penerbitan

a) Bank Indonesia menerbitkan SBIS melalui mekanisme lelang.

b) Penerbitan SBIS menggunakan BI-SSSS.

c) Pihak yang dapat memiliki SBIS adalah BUS atau UUS.

d) BUS atau UUS dapat memiliki SBIS melalui pengajuan pembelian

SBIS secara langsung dan atau malalui perusahaan pialang pasar

b. Pasar Uang Antar bank Berdasarkan Prinsip Syariah, yang selanjutnya

disebut PUAS, adalah kegiatan investasi jangka pendek dalam rupiah antar

peserta pasar berdasarkan prinsip mudharabah.

1. Tingkat Indikasi Imbalan PUAS adalah rata-rata tertimbang tingkat

indikasi imbalan sertifikat investasi mudharabah antar bank yang

terjadi di PUAS, yang tercatat pada PIPU.

2. Piranti yang digunakan transaksi dalam PUAS adalah Sertifikat

Investasi Mudharabah Antar Bank Syariah (SIMA). Sertifikat ini

merupakan sertifikat yang digunakan sebagai sarana investasi bagi

bank yang kelebihan dana untuk mendapatkan keuntungan, dan di

pihak lain SIMA juga sebagai sarana bagi bank syariah yang

mengalami kekurangan dana untuk mendapatkan dana jangka pendek

dengan prinsip mudharabah. Di Indonesia masalah ini telah diatur oleh

Bank Indonesia dengan PBI No.2/8/PBI/2000. dan fatwa DSN Nomor:

38/DSNMUI/X.2002.

3. Sertifikat Investasi Mudharabah antar Bank, yang selanjutnya disebut

Sertifikat IMA, adalah sertifikat yang digunakan sebagai sarana untuk

mendapatkan dana dengan prinsip mudharabah.

c. Giro Wajib Minimum

1. Pengertian

Giro Wajib Minimum adalah kebijakan yang mewajibkan setiap bank

mencadangkan sejumlah aktiva lancar yang besarnya adalah presentasi

Minimum (statutory reserve), adalah simpanan minimum yang harus dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank

Indonesia yang besarnya ditetapkan oleh Bank Indonesia sebesar

presentase tertentu dari DPK.

Setiap bank wajib memelihara GWM dalam rupiah. Sedangkan Bank

Devisa selain wajib memenuhi ketentuan juga wajib memelihara

GWM dalam valuta asing. Kewajiban pemeliharaan GWM bagi setiap

bank merupakan salah satu cara pengendalian uang beredar dalam

rangka melaksanakan tugas Bank Indonesia untuk mencapai dan

memelihara stabilitas moneter.

GWM dalam rupiah wajib dipenuhi oleh setiap bank yang besarnya

ditetapkan sebesar 5% (lima perseratus) dari DPK dalam rupiah.

Sedangkan GWM dalam valuta asing ditetapkan sebesar 3% (tiga

perseratus) dari DPK dalam valuta asing. Peresentase GWM dapat

disesuaikan dari waktu ke waktu dengan mempertimbangkan kondisi

perekonomian dan arah kebijakan Bank Indonesia.

D. Jumlah Uang Beredar

1. Pengertian Uang

Uang dalam ilmu ekonomi tradisional didefinisikan sebagai setiap

alat tukar yang dapat diterima secara umum. Alat tukar itu dapat berupa

benda apapun yang dapat diterima oleh setiap orang di masyarakat dalam

proses pertukaran barang dan jasa. Dalam ilmu ekonomi modern, uang

sebagai alat pembayaran bagi pembelian barang-barang dan jasa-jasa serta

kekayaan berharga lainnya serta untuk pembayaran utang. Beberapa ahli

juga menyebutkan fungsi uang sebagai alat penunda pembayaran.

Pada awalnya di Indonesia, uang dalam hal ini uang kartal

diterbitkan oleh pemerintah Republik Indonesia. Namun sejak

dikeluarkannya UU No. 13 tahun 1968 pasal 26 ayat 1, hak pemerintah

untuk mencetak uang dicabut. Pemerintah kemudian menetapkan Bank

sentral, Bank Indonesia sebagai satu-satunya lembaga yang berhak

menciptakan uang kartal. Hak untuk menciptakan uang itu disebut dengan

hak oktroi.

a. Jenis Uang

1). Uang kartal

Uang kartal terdiri dari uang kertas dan uang logam. Uang

kartal adalah alat bayar yang sah dan wajib diterima oleh

masyarakat dalam melakukan transaksi jual beli sehari-hari.

Menurut Undang-undang Bank Sentral No. 13 tahun 1986 pasal 26

ayat 1, bank Indonesia mempunyai hak tunggal untuk

mengeluarkan uang logam dan uang kertas. Hak tunggal untuk

mengeluarkan uang yang dimiliki Bank Indonesia tersebut disebut

hak oktroi.

2). Uang Giral

Uang giral tercipta akibat semakin mendesaknya kebutuhan

praktis dan aman. Di Indonesia, bank yang berhak menciptakan

uang giral adalah bank umum selain Bank Indonesia. Menurut UU

No. 7 tentang Perbankan tahun 1992, definisi uang giral adalah

tagihan yang ada pada bank umum, yang dapat digunakan sewaktu-waktu sebagai alat pembayaran. Bentuk uang giral dapat berupa cek, giro atau telegrafic transfer. Uang giral bukan

merupakan alat pembayaran yang sah. Artinya, masyarakat boleh

menolak dibayar dengan uang giral.

3). Uang Kuasi

Uang kuasi adalah surat-surat berharga yang dapat dijadikan

sebagai alat pembayaran. Biasanya uang kuasi ini terdiri atas

deposito berjangka dan tabungan serta rekening valuta asing milik

swasta domestik.

2. Pengertian Jumlah Uang Beredar

Sebagian ekonom klasik mendefinisikan uang beredar sebagai

uang kertas dan uang logam yang ada di tangan masyarakat (disebut juga

uang kartal atau currency) karena hanya uang inilah yang benar-benar merupakan daya beli yang langsung bisa digunakan atau dibelanjakan

serta mempengaruhi harga barang-barang. Bahkan kaum klasik

menyempitkan lagi tentang apa yang dianggap uang beredar yaitu hanya

uang kertas dan logam yang ada di tangan masyarakat, dan tidak termasuk

Dengan makin berkembangnya peranan bank dalam perekonomian,

maka pengertian uang beredar hanya sebagai uang kartal sudah makin

ditinggalkan. Hal ini dikarenakan semakin banyak masyarakat umum yang

menyimpan uang tunainya di bank dalam bentuk rekening koran dan giro

(uang giral atau demand deposits) demi keselamatan atau kemudahan transaksi. Karena masyarakat dengan mudah sewaktu-waktu mengambil

kembali rekening koran dan gironya untuk dibelanjakan, maka seharusnya

rekening koran dan giro memepunyai status yang sama dengan currency

sebagai uang beredar.

a. Jumlah Uang Beredar (JUB) dalam Pengertian Sempit dan Luas

Dalam arti sempit (Narrow Money)

ket:

M1 = Uang dalam arti sempit

C = Uang kartal

DD = Demand deposit

Jumlah uang beredar merupakan seluruh uang kartal (uang tunai)

yang dipegang anggota masyarakat dan uang giral (demand deposit) yang dimiliki oleh perseorangan pada bank-bank umum. Uang giral dalam

pengertian ini hanya uang giral yang dapat dipergunakan untuk transaksi

secara langsung oleh pemiliknya, sehingga uang giral yang disimpan

dalam lemari besi bank umum dan bank sentral atau milik bank yang ada

M2 = M1 + TD + SD Dalam arti luas (Broad Money)

ket:

M2 = Uang dalam arti luas

M1 = Uang dalam arti sempit

SD = Saving deposit (saldo tabungan) TD = Time deposit (deposito berjangka)

Dalam pengertian luas ini, uang beredar selain uang kartal dan

giro yang dipegang masyarakat, juga termasuk deposito

berjangka dan tabungan masyarakat (uang kuasi), karena

tabungan dan deposito berjangka ini dapat diubah menjadi uang

tunai sama dengan uang kartal, bahkan pada perekonomian

yang semakin maju banyak transaksi yang dilakukan melalui

bank.

Penurunan M2 atau jumlah uang beredar dalam arti luas, dapat

disebabkan oleh menurunnya jumlah uang kuasi, selain itu perlambatan

pertumbuhan M2 bersumber dari beberapa faktor antara lain lambatnya

penciptaan uang akibat belum optimalnya fungsi intermediasi perbankan,

berkembangnya alternatif penyimpangan dana lain dalam bentuk

reksadana yang menghasilkan tingkat keuntungan yang lebih baik, dan

menurunnya kapitalisasi bunga seiring dengan terus menurunnya tingkat

peningkatan M2 adalah peningkatan M1 dan peningkatan uang kuasi,

peningkatan tersebut terutama disumbang oleh naiknya jumlah kredit yang

dikucurkan baik dalam mata uang rupiah maupun valuta asing. (Reny

Maharani, 2005)

Jumlah uang beredar yang terlalu banyak ataupun terlalu sedikit

dapat mengakibatkan gangguan stabilitas moneter, hal ini disebabkan

dengan terlalu banyaknya jumlah uang yang beredar dapat menyebabkan

kenaikan inflasi karena terjadinya kenaikan permintaan sehingga kondisi

moneter terganggu. Semakin stabilnya jumlah uang beredar, maka

semakin baik pula kondisi stabilitas moneter.

Mulia Nasution (2008) membagi instrumen kebijakan moneter menjadi

dua kategori, yaitu kebijakan moneter yang bersifat kuantitatif dan kebijakan

moneter yang bersifat kualitatif.

Instrumen kebijakan moneter yang bersifat kuantitatif terkait langsung

dengan perubahan jumlah uang beredar (JUB) yang ada di masyarakat, bisa

berupa pengurangan maupun penambahan JUB.

Instrumen kebijakan ini meliputi:

a. Mengubah tingkat diskonto (Discount Rate)

Salah satu cara yang dapat dilakukan bank sentral untuk

mempengaruhi JUB dan aktivitas perekonomian adalah melalui

tingkat suku bunga dan tingkat diskonto. Jika kegiatan ekonomi

sentral dapat meningkatkan aktivitas perekonomian dengan

menurunkan tingkat diskonto, biaya (tingkat bunga) yang

dibayarkan oleh bank umum atas pinjaman pada bank sentral

akan lebih murah, ini akan lebih memungkinkan bank umum

memberikan pinjaman lebih banyak pada sektor industri.

Sebaliknya, jika bank sentral ingin menurunkan tingkat aktivitas

perekonomian yang mulai memanas, maka tingkat diskonto

akan dinaikkan sehingga akan memberikan dampak kepada bank

umum yang akan menaikkan tingkat bunga pinjaman yang

diberikan. Tindakan ini akan mengakibatkan sector industri

enggan membuat pinjaman baru, juga sektor industri akan

mengembalikan pinjaman di masa lalu akibat naiknya suku

bunga. Hal ini akhirnya akan menurunkan jumlah uang beredar

dan sekaligus menurunkan aktivitas perekonomian.

Jadi, Untuk mempengaruhi jumlah uang yang beredar (JUB) di

suatu negara, Bank Sentral dapat menggunakan instrumen

penetapan tingkat diskonto (discount rate) berupa penentuan besarnya tingkat bunga yang berlaku. Jika Bank Sentral

menghendaki untuk menambah JUB, maka dilakukan dengan

menurunkan tingkat bunga. Penurunan tingkat bunga akan

menyebabkan masyarakat lebih menyukai untuk memegang

uang tunai atau pun berinvestasi di sektor riil yang diharapkan

Sedangkan apabila Bank Sentral menginginkan untuk

mengurangi JUB, maka dilakukan dengan menaikkan tingkat

suku bunga. Jika tingkat suku bunga meningkat maka

diharapkan masyarakat akan beramai-ramai untuk menabungkan

uangnya di bank karena menginginkan mendapatkan bunga yang

tinggi. Jika uang yang beredar banyak disetorkan ke perbankan

maka JUB akan turun.

b. Operasi Pasar Terbuka (Open Market Operation)

Operasi pasar terbuka ini dilaksanakan dengan melakukan

jual-beli surat-surat berharga. Tindakan menjual dan memjual-beli surat

berharga tergantung pada kondisi perekonomian yang terjadi

pada suatu Negara. Jika perekonomian dalam keadaan lesu,

bank sentral akan berupaya untuk menambah JUB dengan cara

membeli surat-surat berharga yang dimiliki bank-bank umum.

Dengan kondisi ini maka akan menambah likuiditas bank-bank

umum. Bank umum juga akan lebih banyak menyalurkan kredit

untuk sektor industri sehingga investasi meningkat, dan hal ini

akan kembali meningkatkan aktivitas perekonomian yang

sebelumnya mengalami kelesuan.

Bila perekonomian sedang mengamani pemanasan atau inflasi,

maka bank sentral akan berusaha untuk meningkatkan cadangan

umum akan berusaha menarik kredit untuk menigkatkan

cadangan dan akan menarik kredit yang diberikan.

Bank sentral juga dapat memaksa bank umum untuk membeli

surat-surat berharga (di Indonesia: SBI) guna mengurangi

jumlah uang beredar.

c. Penetapan Giro Wajib Minimum (Minimum Reserve

Reqiurement)

Penetapan besarnya giro wajib minimum akan mempengaruhi

jumlah cadangan bank umum di Bank Sentral dan lebih jauh

akan mempengaruhi juga terhadap JUB. Apabila Bank Sentral

berencana untuk menambah JUB, maka hal ini dilakukan

dengan menurunkan persentase giro wajib minimum. Penurunan

persentase giro wajib minimum akan meningkatkan kemampuan

bank umum dalam menciptakan uang, yang pada gilirannya

akan menyebabkan JUB meningkat juga. Sedangkan apabila

Bank Sentral berencana mengurangi JUB, maka dilakukan

dengan menaikkan besarnya giro wajib minimum. Jika

persentase giro wajib minimum naik, maka jumlah cadangan

bank umum di Bank Sentral juga akan naik sehingga akan

menurunkan kemampuan bank umum untuk menciptakan uang

Sedangkan instrumen kebijakan moneter yang bersifat kualitatif, meliputi:

a. Himbauan moral (Moral Suassion)

Bujukan moral dapat menjadi instrumen pengendalian moneter

oleh bank sentral untuk mencapai sasaran operasionalnya. Cara

kerja instrument ini pada dasarnya adalah bank sentral

memberikan himbauan kepada bank-bank, biasanya terutama

kepada bank-bank utama saja (leading banks), agar menjalankan himbauan atau permintaan bank sentral sesuai dengan kebijakan

moneter yang dijalankannya.

Biasanya dalam hal ini bank sentral akan menambah jumlah

uang beredar, bank-bank diminta untuk menurunkan tingkat

bunganya dan mulai menyalurkan kreditnya kepada sector riil.

Dengan himbauan tersebut bank-bank secara moral bersedia

mengikutinya dalam rangka mendorong kegiatan sector

produksi guna mencapai pertumbuhan ekonomi. Kesediaan

bank-bank besar menurunkan tingkat bunganya selanjutnya akan

diikuti oleh bank-bank kecil. Untuk menjamin berhasil dan

efektifnya penggunaan instrument ini, bank sentral haruslah

benar-benar berwibawa dan kredibel yang didukung kinerja

yang baik sebagai otoritas moneter.

Instrumen kebijakan moneter ini seringkali disebut dengan

instrumen kebijakan yang bersifat tidak langsung dalam

regulasi dan himbauan kepada sektor perbankan guna

mempercepat mekanisme transmisi kebijakan moneter. Salah

satu contohnya adalah adanya himbauan dari pemerintah atau

Bank Sentral kepada bank-bank umum akan menyalurkan kredit

mikro kepada Usaha Kecil Menengah (UKM). Dengan adanya

penyaluran kredit dari perbankan kepada UKM maka akan

menyebabkan JUB yang ada di masyarakat meningkat.

b. Pengawasan kredit secara ketat

Pengendalian kredit secara selektif ini dapat mengurangi jumlah

uang beredar yang tidak produktif, maksudnya bank sentral

perlu mengawasi pemberian pinjaman untuk tujuan konsumtif.

Karena pertambahan uang yang bukan untuk menambah output

riil dalam perekonomian akan menciptakan inflasi. Dengan

pertambahan uang beredar tidak diikuti dengan pertambahan

jumlah produksi sektor industri. Jadi, agar jangan sampai

pertambahan uang yang tidak produktif ini akhirnya lebih

banyak diarahkan pada spekulasi.

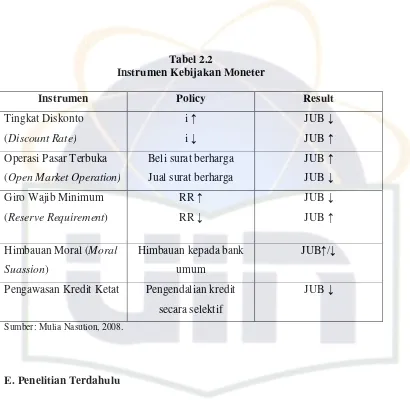

Keterkaitan antara instrumen kebijakan moneter dengan perubahan jumlah

uang beredar (JUB), baik secara langsung maupun tidak langsung, dapat dilihat

Tabel 2.2

Instrumen Kebijakan Moneter

Instrumen Policy Result

Tingkat Diskonto

(Reserve Requirement)

RR ↑

RR ↓

JUB ↓

JUB ↑

Himbauan Moral (Moral

Suassion)

Himbauan kepada bank

umum

JUB↑/↓

Pengawasan Kredit Ketat Pengendalian kredit

secara selektif

JUB ↓

Sumber: Mulia Nasution, 2008.

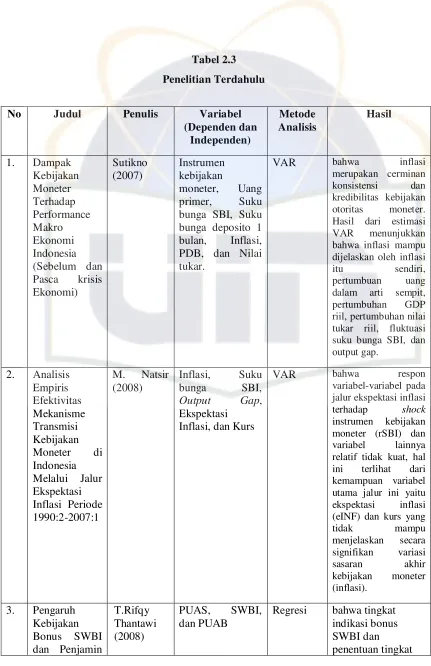

E. Penelitian Terdahulu

Penelitian untuk mengetahui pengaruh dari kebijakan moneter terhadap

sistem ekonomi telah dilakukan oleh peneliti sebelumnya dengan menggunakan

variabel dependen dan variabel independen yang beragam. Namun hasil akhir dari

penelitan ini adalah pengaruh signifikan antara kedua variabel tersebut. Sutikno

(2007) dalam melakukan penelitian tentang dampak kebijakan moneter terhadap

performance makro ekonomi Indonesia. Hasil penelitiannya menunjukkan bahwa inflasi merupakan cerminan konsistensi dan kredibilitas kebijakan otoritas

moneter. Hasil dari estimasi VAR menunjukkan bahwa inflasi mampu dijelaskan

riil, pertumbuhan nilai tukar riil, fluktuasi suku bunga SBI, dan output gap. Respon variabel inflasi terhadap kejutan inflasi itu sendiri mengindikasikan

adanya proses otoregresif dalam variabel inflasi. Hasil estimasi VAR juga

menunjukkan adanya hubungan sebab-akibat atau kausalitas antara inflasi dengan

output gap.

M. Natsir (2008), melakukan penelitian yang berjudul “Analisis Empiris

Efektivitas Mekanisme Transmisi Kebijakan Moneter di Indonesia Melalui Jalur

Ekspektasi Inflasi.” Hasil penelitiannya menunjukkan bahwa respon

variabel-variabel pada jalur ekspektasi inflasi terhadap shock instrumen kebijakan moneter (rSBI) dan variabel lainnya relatif tidak kuat, hal ini terlihat dari kemampuan

variabel utama jalur ini yaitu ekspektasi inflasi (eINF) dan kurs yang tidak mampu

menjelaskan secara signifikan variasi sasaran akhir kebijakan moneter (inflasi).

Variabel kurs hanya mampu menjelaskan variasi inflasi sebesar 33,88% dan

variabel ekspektasi inflasi hanya mampu menjelaskan variasi inflasi sebesar

15,03%. Artinya, Granger causality dan predictive power antara ekspektasi inflasi dan kurs (nilai tukar) dengan inflasi sebagai sasaran akhir kebijakan moneter

relatif lemah.

T. Rifqy Thantawi (2008), melakukan penelitian yang berjudul “Pengaruh

Kebijakan Bonus SWBI dan Penjaminan Pemerintah Terhadap Tingkat Imbalan

PUAB Berdasarkan Prinsip Syariah.” Tingkat indikasi bonus SWBI, penetapan

maksimum suku bunga penjaminan suku bunga simpanan, dan penetapan

maksimum suku bunga penjaminan suku bunga PUAB sebagai variabel bebas dan

menggunakan analisis faktor dan regresi untuk analisis matematisnya dan

diperoleh hasil bahwa tingkat indikasi bonus SWBI dan penentuan tingkat suku bunga PUAB

mempengaruhi secara signifikan dan positif terhadap tingkat pengembalian indikasi PUAS.

Khomaidi Hambali (2004), yang melakukan penelitian dengan judul

“Analisis Sertifikat Wadiah Bank Indonesia Sebagai Instrumen Kebijakan

Moneter”. Tujuan penelitian ini untuk melihat faktor-faktor yang diduga

mempengaruhi permintaan SWBI. Variabel bebasnya yaitu bonus SWBI, bunga

SBI, lelang SWBI bulan sebelumnya, bonus PUAS dan variabel tidak bebasnya

yaitu jumlah permintaan SWBI. Penelitian ini menggunakan metode analisis

Ordinary Least Squared dengan hasil menunjukkan bahwa dalam menjalankan fungsinya sebagai otoritas moneter Bank Indonesia telah menggunakan SWBI

untuk menangulangi kelebihan likuiditas pada perbankan syariah. Faktor-faktor

yang mempengaruhi jumlah permintaan SWBI yaitu bonus SWBI, lelang SWBI

bulan lalu, bunga sertifikat Bank Indonesia, dan bonus PUAS. Faktor utama

penentu jumlah permintaan SWBI adalah tingkat suku bunga, faktor penentu

selanjutnya adalah tingkat bonus SWBI yang lebih berpengaruh terhadap jumlah

permintaan SWBI jika dibandingkan dengan faktor-faktor lainnya.

Aris Hariyono (2009) melakukan penelitian mengenai kausalitas jumlah

uang beredar terhadap inflasi di Indonesia. Hasil penelitiannya menunjukkan

bahwa Bank Indonesia hanya memiliki kemampuan untuk mempengaruhi tekanan

inflasi yang berasal dari sisi permintaan, sedangkan tekanan inflasi dari sisi

penawaran (musim kemarau panjang, bencana alam, distribusi tidak lancar, dan