SKRIPSI

PENGARUH REPUTASI AUDITOR, RASIO PROFITABILITAS, SOLVABILITAS DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH :

DAVID HALOMOAN DOLOKSARIBU 090503055

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Reputasi Auditor, Rasio Profitabilitas, Solvabilitas, dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI.” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Yang Membuat Pernyataan,

David Halomoan Doloksaribu

KATA PENGANTAR

Segala puji, hormat, dan juga syukur kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terima kasih Tuhan untuk setiap penyertaan dan berkat yang telah Engkau berikan selama proses pengerjaan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Pengaruh Reputasi Auditor, Rasio Profitabilitas, Solvabilitas, dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI.” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak terutama kedua orangtua tercinta, Ayahanda M. L. Doloksaribu, SH. (+) yang selalu memberi motivasi kepada penulis selama hidupnya dan Ibunda L. Simanjuntak, S.Pd. Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak. Selaku Dosen Pembaca Penilai yang telah memberikan pengarahan dalam penyiapan skripsi ini.

6. Kepada abang dan kakak terkasih Ivan, Chandra, Bintang, dan Agus yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan memberikan dukungan baik moril dan materil.

7. Kepada teman-teman Akuntansi ’09 Ferry, Rio, Ari, Bryan, Rayvan dan Septika yang telah memberikan bantuan kepada penulis dalam penyelesaian skripsi.

Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian berikan.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2013 Penulis,

ABSTRAK

PENGARUH REPUTASI AUDITOR, RASIO PROFITABILITAS, SOLVABILITAS, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menunjukkan pengaruh reputasi auditor, rasio profitabilitas, solvabilitas, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2011.

Populasi penelitian ini sebanyak 131 perusahaan manufaktur, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 45 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan reputasi auditor, rasio profitabilitas, dan solvabilitas tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF AUDITOR REPUTATION, PROFITABILITY RATIO, SOLVABILITY RATIO, AND PRIOR AUDIT OPINION TO GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON

THE INDONESIA STOCK EXCHANGE

The goals of this research is to show the influence of auditor reputation, profitability ratio, solvability ratio, and prior audit opinion with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2009 to 2011.

The population of this research are 131 manufacture companies with access the financial statement of auditee and independen audit report on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 15 company samples to 3 years (2009-2011) with 45 analysis units. Analysis data method that is used in this research is logistic regression method.

The results of this research indicate that the prior audit opinion has positive infuluence and significantly influence to the receiving of going concern audit opinion, while the auditor reputation, profitability and solvability ratio are not significantly influence to the receiving of going concern audit opinion.

DAFTAR ISI

1.1. Latar Belakang Penelitian ………... 11.2. Perumusan Masalah ...……… 6

2.1.6. Rasio Profitabilitas ...…………..………….. 23

2.1.7. Solvabilitas ...………….. 24

2.1.8. Opini Audit Tahun Sebelumnya ....…..…………. 25

2.2. Tinjauan Peneliti Terdahulu ...…..……… 26

2.3. Kerangka Konseptual ……….. 30

2.4. Hipotesis Penelitian ……….. 30

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ………..……… 32

3.2. Populasi Dan Sampel Penelitian …...……… 32

3.3. Batasan Operasional …...……….. 34

3.4. Tempat dan Waktu Penelitian ………….……….. 35

3.5. Defenisi Operasional …………....………. 36

3.5.1. Variabel Dependen ... 36

3.5.2. Variabel Independen ... 37

3.6. Skala Pengukuran Variabel ………....……… 39

3.7. Jenis Data ...………...…... 41

3.8. Metode Pengumpulan Data ………....……… 42

3.9.2. Menguji Keseluruhan Model Fit ... 44

3.9.3. Menguji Kelayakan Model Regresi ... 45

3.10. Pengujian Hipotesis ... 45

BAB IV HASIL DAN PEMBAHASAN 4.1. Data Penelitian ... 48

4.2. Analisis Hasil Penelitian ... 48

4.2.1. Statistik Deskriptif ... 48

4.2.2. Pengujian Data ... 53

4.2.2.1. Uji Asumsi Klasik ... 53

4.2.2.2. Menguji Keseluruhan Model Fit ... 56

4.2.2.3. Menguji Kelayakan Model Regresi ... 58

4.3. Pengujian Hasil Penelitian ... 60

4.4. Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 66

5.2. Keterbatasan Penelitian ... 67

5.3. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ... 24

3.1 Proses Seleksi Perusahaan Sampel Berdasarkan Kriteria ... 31

3.2 Sampel Penelitian ... 32

3.3 Waktu Penelitian ... 33

3.4 Definisi Operasional dan Skala Pengukuran Variabel Penelitian ... 37

4.1 Descriptive Statistics ... 47

4.2 Statistics ... 48

4.3 Reputasi Auditor ... 48

4.4 Opini Audit Tahun Sebelumnya ... 49

4.5 Going Concern Opinion Audit ... 50

4.6 Coefficient Correlations ... 51

4.7 Coefficients ... 53

4.8 Runs Test ... 54

4.9 -2log likelihood (-2 LL awal) ... 55

4.10 -2log likelihood (-2 LL akhir) ... 55

4.11 Hosmer and Lemeshow Test ... 56

4.12 Contingency Table for Hosmer and Lemeshow Test ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH REPUTASI AUDITOR, RASIO PROFITABILITAS, SOLVABILITAS, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menunjukkan pengaruh reputasi auditor, rasio profitabilitas, solvabilitas, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2011.

Populasi penelitian ini sebanyak 131 perusahaan manufaktur, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 3 tahun pengamatan (2009 - 2011) dengan 45 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap penerimaan opini audit going concern sedangkan reputasi auditor, rasio profitabilitas, dan solvabilitas tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF AUDITOR REPUTATION, PROFITABILITY RATIO, SOLVABILITY RATIO, AND PRIOR AUDIT OPINION TO GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON

THE INDONESIA STOCK EXCHANGE

The goals of this research is to show the influence of auditor reputation, profitability ratio, solvability ratio, and prior audit opinion with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2009 to 2011.

The population of this research are 131 manufacture companies with access the financial statement of auditee and independen audit report on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 15 company samples to 3 years (2009-2011) with 45 analysis units. Analysis data method that is used in this research is logistic regression method.

The results of this research indicate that the prior audit opinion has positive infuluence and significantly influence to the receiving of going concern audit opinion, while the auditor reputation, profitability and solvability ratio are not significantly influence to the receiving of going concern audit opinion.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

sebagai pihak yang ikut andil dalam memberikan informasi yang salah dan menyesatkan sehingga banyak pihak yang dirugikan.

Auditor adalah pihak yang berperan menjembatani bagi kepentingan investor dan kepentingan perusahaan. Investor dan perusahaan sebagai pemakai dan penyedia laporan keuangan sangat mengandalkan laporan auditor independen. Auditor berperan untuk memberikan informasi yang tidak menyesatkan bagi pengguna laporan. Data-data perusahaan akan lebih dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan tersebut mencerminkan kinerja dan kondisi keuangan perusahaan yang mendapat pernyataan wajar dari auditor. Auditor juga bertanggungjawab untuk menilai apakah ada kesangsian terhadap perusahaan dalam mempertahankan kelangsungan hidupnya dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit (IAI 2004: SA Seksi 341 parargraf 02).

Memberikan opini going concern terhadap sebuah perusahaan bukanlah tugas mudah bagi seorang auditor. Akan ada dilema antara moral dan etika bagi auditor dalam memberikan opini audit going concern. Menurut (Venuti,2007 dalam Januarti, 2009), berdasarkan hipotesis self-fulfilling prophecy, perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya dari perusahaan tersebut apabila auditor memberikan opini audit

Januarti, 2009), sehingga pemberian status going concern terhadap suatu perusahaan bukanlah tugas yang mudah.

Menurut Belkaoui (2006 : 271), going concern adalah suatu dalil yangmenganggap bahwa entitas bisnis akan melanjutkan operasinya cukup lama untuk merealisasikan proyek, komitmen, dan aktivitasnya yang berkelanjutan. Dalam AU 341, The Auditor’s Consideration of an Entity’s Activity to Continue as a Going concern (SAS 59), dinyatakan bahwa auditor bertanggung jawab untuk mengavaluasi apakah terdapat keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidup usahanya (going concern) dalam periode waktu yang memadai, tidak melampui waktu satu tahun setelah tanggal laporan keuangan diaudit. Kelangsungan hidup usaha suatu entitas dapat dipengaruhi oleh faktor eksternal dan faktor internal. Faktor eksternalnya antara lain yaitu kondisi ekonomi, kondisi sosial politik (pemerintahan), tingkat persaingan dunia usaha dan lain-lain sedangkan faktor internalnya meliputi kondisi keuangan, sumber daya manusia, dan teknologi. Baik faktor eksternal maupun faktor internal dapat selalu berubah-ubah dari waktu ke waktu.

tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, serta adanya

peer review. Menurut penelitian-penelitian terdahulu, proksi yang sering digunakan untuk menilai reputasi auditor adalah dengan menggunakan skala Kantor Akuntan Publik (KAP), misalnya ketika sebuah Kantor Akuntan Publik (KAP) mengklaim dirinya sebagai KAP besar seperti yang dilakukan oleh big four firms, maka mereka akan berusaha keras untuk menjaga nama besar tersebut dan selalu berusaha melakukan audit dengan kemampuan yang optimal untuk menjaga reputasinya.

Opini audit tahun sebelumnya juga berpengaruh terhadap pemberian opini going concern oleh auditor. Hal ini dikarenakan kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas dari kedaan yang terjadi pada tahun sebelumnya. Penelitian oleh Magdalena Tampubolon (2011) serta Setyarno (2006) membuktikan mengenai opini audit going concern

yang diterima tahun sebelumnya berpengaruh signifikan dengan opini audit

going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going concern

pada tahun berikutnya.

perusahaan dapat dianalisis dengan rasio keuangan seperti profitabilitas dan solvabilitas. Rasio profitabilitas menggambarkan kemampuan suatu entitas untuk menghasilkan keuntungan. Rasio profitabilitas yang digunakan pada penelitian ini diproksikan dengan return on asset (ROA). Tingkat ROA yang tinggi menunjukkan penggunaan aktiva dengan efektif, sehingga kemungkinan menerima opini going concern semakin sedikit. Penelitian tentang rasio profitabilitas dilakukan oleh Magdalena Tampubolon (2011) serta Januarti dan Fitrianasari (2008) menemukan bahwa ROA tidak berpengaruh signifikan terhadap opini going concern.

Rasio solvabilitas menggambarkan kemampuan perusahaan untuk membayarkan kewajiban jangka pendek maupun kewajiban jangka panjangnya. Rasio profitabilitas yang digunakan pada penelitian ini diproksikan dengan Debt to Equity Ratio (DER). Bagi investor maupun perusahaan, semakin tinggi rasio ini akan semakin menguntungkan karena menurut Brigham dan Houston (2001 : 84), “pendanaan dengan utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas dan resiko perusahaan sebagian besar ada pada kreditor”. Namun, DER yang terlalu tinggi juga tidak baik karena tingkat utang yang semakin tinggi akan memperbesar kemungkinan resiko gagal bayar (risk of default) bunga pinjaman maupun pokok utang yang akhirnya dapat mengakibatkan kebangkrutan perusahaan. Penelitian sebelumnya yang dilakukan Magdalena Tampubolon (2011) dan Oktavianna

terhadap penerimaan opini audit going concern.

Hasil penelitian yang tidak konsisten diantara para peneliti terdahulu, mendorong peneliti untuk mengkaji kembali pengaruh variabel- variabel tersebut terhadap penerimaan opini audit going concern pada tahun berbeda, yaitu tahun 2009 sampai 2011 dengan objek penelitian perusahan manufaktur. Berdasarkan uraian di atas, penulis sangat tertarik untuk menganalisis pengaruh reputasi auditor, rasio profitabilitas, solvabilitas, dan opini audit tahun sebelumnya terhadap pemberian opini audit yang diberikan oleh auditor kepada suatu perusahaan. Oleh sebab itu peneliti termotivasi untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh Reputasi Auditor, Rasio Profitabilitas, Solvabilitas dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going concern pada Perusahaan Manufaktur yang Terdaftar di BEI.”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah penelitian sebagai berikut : Apakah faktor reputasi auditor, rasio profitabilitas, solvabilitas, dan opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh dari reputasi auditor terhadap penerimaan opini audit going concern pada perusahaan manufaktur.

2. Untuk mengetahui pengaruh dari rasio profitabilitas terhadap penerimaan opini audit going concern pada perusahaan manufaktur. 3. Untuk mengetahui pengaruh dari rasio solvabilitas terhadap penerimaan

opini audit going concern pada perusahaan manufaktur.

4. Untuk mengetahui pengaruh dari opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat meningkatkan pengetahuan serta pemahaman peneliti tentang pengaruh reputasi auditor, rasio profitabilitas, rasio solvabilitas, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern.

2. Bagi Akademisi, penelitian ini dijadikan sebagai bahan referensi, acuan, dan sumber informasi dalam melakukan penelitian selanjutnya yang berkaitan dengan opini audit going concern.

BAB II

TINJAUAN PUSTAKA

2.1 Auditing

2.1.1. Pengertian Auditing

Arens et.al. (2008 : 4) mendefenisikan auditing sebagai “pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen”.

Sementara itu menurut Mulyadi (2002:11), auditing adalah : suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan.

Dari defenisi tersebut, terdapat beberapa unsur penting yang mendasari akuntansi menurut Mulyadi (2011:9), yaitu :

1. Suatu Proses Sistematik

terorganisasi. Auditing dilaksanakan dengan suatu urutan langkah yang direncanakan, terorganisasi, dan bertujuan.

2. Untuk memperoleh dan Mengevaluasi Bukti Secara Objektif

Proses sistematik tersebut ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha, serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan Mengenai Kegiatan dan Kejadian Ekonomi

Yang dimaksud dengan pernyataan mengenai kegiatan dan kejadian ekonomi disini adalah hasil proses akuntansi. Akuntasi merupakan proses pengidentifikasian, pengukuran, dan penyampaian informasi ekonomi yang dinyatakan dalam satuan uang. Proses akuntansi ini menghasilkan suatu pernyataan yang disajikan dalam laporan keuangan, yang umumnya terdiri dari lima laporan keuangan pokok : neraca, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan dapat pula berupa laporan biaya pusat pertanggungjawaban tertentu dalam perusahaan.

4. Menetapkan Tingkat Kesesuaian

5. Kriteria yang Telah Ditetapkan

Kriteria atau standar yang dipakai sebagai dasar untuk menilai pernyataan (yang berupa hasil proses akuntansi) dapat berupa :

a. Peraturan yang ditetapkan oleh suatu badan legislatif.

b. Anggaran atau ukuran prestasi lain yang ditetapkan oleh manajemen.

c. Standar Akuntansi Keuangan di Indonesia. 6. Penyampaian Hasil

Penyampaian hasil auditing sering disebut dengan asestasi (attestation). Penyampaian hasil ini dilakukan secara tertulis dalam bentuk laporan audit (audit report). Pengesahan dalam bentuk laporan tertulis ini dapat menaikkan atau menurunkan tingkat kepercayaan masyarakat atas laporan keuangan yang dibuat oleh suatu perusahaan.

7. Pemakai yang Berkepentingan

Dalam dunia bisnis, pemakai yang berkepentingan terhadap laporan audit adalah para pemakai informasi keuangan seperti : pemegang saham, manajemen, kreditur, calon investor, organisasi buruh, dan kantor pelayanan pajak.

2.1.2. Jenis-Jenis Audit

1. Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

2. Audit Operasional

Perkembangan bisnis membuat pemegang saham sudah tidak dapat mengikuti semua kegiatan operasi perusahaannya sehari-hari, sehingga mereka membutuhkan auditor manajemen yang profesional untuk membantu mereka dalam mengendalikan operasional perusahaan.

3. Audit Kepatuhan

Audit Kepatuhan bertujuan untuk menentukan apakah

auditee (yang diperiksa) telah mengikuti kebijakan, prosedur, dan peraturan yang telah ditentukan pihak yang otoritasnya lebih tinggi.

2.1.3 Opini Audit

juga harus lebih mewaspadai kelangsungan hidup perusahaan dalam batas waktu tertentu (SPAP SA 341).

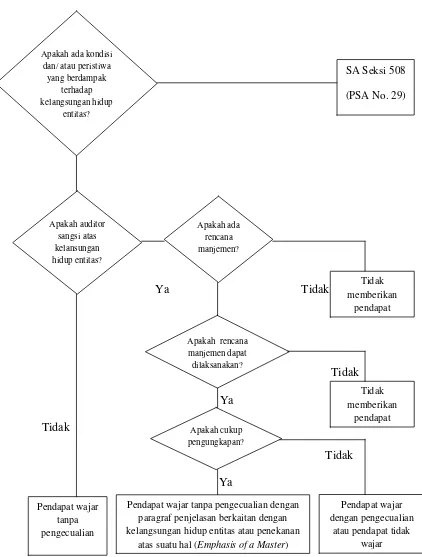

Ada lima tipe pendapat audit menurut (SPAP, 2011 : PSA 29 SA Seksi 508) yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika laporan keuangan telah disajikan secara wajar dalam semua hal yang material, posisi keuangan (neraca), hasil usaha atau laporan realisasi anggaran, laporan arus kas, sesuai dengan SAK/ ETAP/ IFRS. Penjelasan laporan keuangan juga telah disajikan secara memadai, informatif dan tidak menimbulkan pemahaman yang menyesatkan.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan yang Ditambahkan dalam Laporan Audit Bentuk Baku (Unqualified Opinion With Explanatory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraph penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor. Keadaan tersebut meliputi :

2. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu standar akuntansi yang dikeluarkan oleh Ikatan Akuntan Indonesia.

3. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas namun setelah mempertimbangkan rencana manajemen auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

4. Di antara dua periode akuntansi terdapat suatu perubahan material dalam penggunaan standar akuntansi atau dalam metode penerapannya.

5. Keadaan tertentu yang berhubungan dengan laporan audit atas laporan keuangan komparatif. 6. Data keuangan kuartalan tertentu yang diharuskan

oleh Badan Pengawas Pasar Modal (Bapepam) namun tidak disajikan atau tidak di review.

keuangan telah dihilangkan, yang penyajiannya menyimpang jauh dari pedoman yang dikeluarkan oleh Dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keraguan yang besar apakah informasi tambahan tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut. 3. Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan SAK/ETAP/IFRS, kecuali untuk dampak hal-hal yang dikecualikan. Pendapat ini dinyatakan apabila terdapat keadaan sebagai berikut :

1. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat.

yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

3. Jika auditor menyatakan pendapat wajar dengan pengecualian, ia harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicantumkan sebelum paragraf pendapat. Ia harus juga mencantumkan bahasa pengecualian yang sesuai dan menunjuk ke paragraph penjelasan di dalam paragraf pendapat. Pendapat wajar dengan pengecualian harus berisi kata kecuali atau pengecualian dalam suatu frasa seperti kecuali untuk atau dengan pengecualian untuk. Frasa seperti tergantung atas atau dengan penjelasan berikut ini memiliki makna yang tidak jelas atau tidak cukup kuat, oleh karena itu pemakaiannya harus dihindari. Karena catatan atas laporan keuangan merupakan bagian laporan keuangan auditan, kata-kata seperti disajikan secara wajar, dalam semua hal yang material, jika dibaca sehubungan dengan catatan 1 mempunyai kemungkinan untuk disalahtafsirkan dan okeh karena itu pemakaiannya harus dihindari.

4. Pendapat tidak wajar (Adverse Opinion)

usaha, perubahan ekuitas dan arus kas sesuai dengan SAK/ETAP/IFRS. Auditor memberikan pendapat tidak wajar jika ia dibatasi ruang lingkupnya, sehingga ia tidak dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor maka informasi yang disajikan klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga ia tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat ( Disclaimer Opinion). Pernyataan tidak memberikan pendapat diberikan oleh auditor karena auditor mengalami pembatasan yang luar biasa sifatnya terhadap lingkungan audit dan auditor tidak independen dalam hubungannya dengan klien.

2.1.4. Opini Audit Going Concern

kelayakan dari persiapan laporan keuangan menggunakan dasar going concern dan tanggung jawab auditor untuk meyakinkan dirinya bahwa penggunaan dasar going concern oleh perusahaan adalah layak dan diungkapkan secara memadai dalam laporan keuangan. Dengan adanya asumsi going concern maka suatu entitas dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka panjang

Menurut Altman dan McGough (1974), masalah going concern terbagi menjadi dua, yaitu :

1. Masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, dan kesulitan memperoleh dana.

2. Masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang merugikan, kemampuan operasi terancam, dan pengendalian yang lemah atas organisasi.

kepada pihak luar secara bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar atau kegiatan serupa lainnya.

Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d (IAI, 2001: SA Seksi 508, paragraf 11) menyatakan bahwa keraguan yang besar tentang kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor.

Auditor harus mengevaluasi kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas (IAI, 2001: SA Seksi 341, paragraf 03), dengan cara sebagai berikut : 1. Auditor mempertimbangkan apakah hasil prosedur yang

dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan manunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

3. Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

Auditor perlu mempertimbangkan rencana manajemen dalam mengatasi kondisi buruk dalam periode tidak lebih dari satu tahun. Pertimbangan tersebut (IAI, 2004: SA Seksi 341, paragraf 07) antara lain :

1. Rencana untuk menjual aktiva

2. Rencana penarikan utang atau restrukturisasi

3. Rencana untuk mengurangi atau menunda pengeluaran 4. Rencana untuk menaikkan modal pemilik

Ya

Pedoman Pernyataan Pendapat Going Concern (Sumber: IAI,2001: SA Seksi 341.Lampiran)

Apakah ada kondisi dan/ atau peristiwa

yang berdampak

Apakah rencana manjemen dapat

Pendapat wajar tanpa pengecualian dengan paragraf penjelasan berkaitan dengan kelangsungan hidup entitas atau penekanan

atas suatu hal (Emphasis of a Master)

Pendapat wajar dengan pengecualian

2.1.5. Reputasi Auditor

Reputasi auditor sering dinilai dari kepercayaan pemakai jasa auditor bahwa auditor memiliki kekuatan monitoring yang secara umum tidak dapat diamati dan auditor yang memiliki reputasi baik akan cenderung untuk mempertahankan kualitas auditnya agar reputasinya terjaga dan tidak kehilangan klien. Teori reputasi memprediksikan adanya hubungan positif antara ukuran KAP dengan reputasi auditor (Lennox, 2000). Dopuch dan Simunich (1980) dan Deangelo (1981) dalam Schwartz (1996) beragumentasi bahwa ukuran audit berhubungan positif dengan reputasi auditor.

Kantor akuntan publik (KAP) sebagai salah satu variabel kontrol yang mempengaruhi keputusan opini audit going concern,

didasarkan atas pemikiran logis bahwa auditor independen sebagai sumber daya manusia dan subyek yang memiliki peran penting dalam mengevaluasi dan membuat keputusan opini audit going concern

(Geiger dan Raghunandan, 2002).

KAP yang Big Four. Umumnya KAP The big four memiliki kualitas audit yang lebih baik dibandingkan dengan KAP non-big four karena auditor yang bekerja pada KAP big four akan lebih memperlihatkan independensi dibandingkan auditor yang berafiliasi pada KAP non big four .

2.1.6. Rasio Profitabilitas

Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir,2008:196)

perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008:304).

Tingkat profitabilitas yang tinggi dapat mengindikasikan kemampuan perusahaan untuk going concern. Profitabilitas yang tinggi juga dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya.

Rasio profitabilitas sebenarnya ada beberapa seperti Gross profit margin (GPM), Net profit margin (NPM), Return on asset

bersih dengan total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah

asset yang digunakan.

Peneliti hanya menggunakan rasio ROA karena dengan

mengetahui rasio ini, kita bisa menilai apakah perusahaan efisien

dalam memanfaatkan aktivanya dalam kegiatan operasional

perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektivitas manajemen

dalam menggunakan aktiva untuk memperoleh pandapatan.

ROA = Net Income Total Assets

2.1.7. Solvabilitas

Rasio Solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2008:151). Rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan

tersebut dilikuidasi. Rasio ini berhubungan dengan keputusan

pendanaan dimana perusahaan lebih memilih pembiayaan hutang

kelangsungan hidup perusahaan. Hal ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit going concern.

Rasio solvabilitas juga terdiri dari beberapa rasio seperti Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Equity Multiplier

(EM), Interest coverage (IC). Dalam penelitian ini, peneliti membatasi penggunaan rasio solvabilitas yang digunakan yaitu dengan menggunakan debt to equity ratio (DER). Menurut Kasmir (2008), “Debt to equity ratio merupakan rasio menilai utang dengan ekuitas”.

Alasan penggunan rasio ini oleh peneliti karena dengan menggunakan rasio DER, kita dapat mengukur sampai seberapa besar

jumlah rupiah modal sendiri yang dijaminkan atas utang. Semakin

besar rasio ini akan semakin menguntungkan perusahaan, sedangkan

bagi pihak bank akan mengakibatkan semakin besar risiko yang

ditanggungnya. Rumusnya sebagai berikut:

DER = Long Term Debt Stocholder’s Equity

2.1.8. Opini Audit Tahun Sebelumnya

maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya.

Mutchler (1985) menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 % dibanding model yang lain.

Dari penelitian yang telah dilakukan sebelumnya ditemukan bahwa auditor lebih sering mengeluarkan opini going concern jika opini tahun sebelumnya adalah opini going concern. Sehingga dapat disimpulkan bahwa opini tahun sebelumnya berpengaruh positif terhadap pengungkapan opini going concern.

2.2. Tinjauan Peneliti Terdahulu

Berikut ini adalah beberapa penelitian terlebih dahulu :

Tabel 2.1.

Tinjauan Peniliti Terdahulu

2.3. Kerangka Konseptual

Berdasarkan urutan teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian adalah kualitas audit, opini audit tahun sebelumnya, debt default dan opinion shopping dan variabel dependennnya adalah opini going concern yang diterima. Hubungan antara debt default, kualitas audit dan opinion shopping terhadap penerimaan opini going concern dapat digambarkan dalam kerangka sebagai berikut:

H1

H2

H3

H4

Gambar 2.2.

Kerangka Konseptual Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan perumusan masalah dan tinjauan pustaka maka hipotesis penelitian ini adalah sebagai berikut:

Penerimaan Opini

Audit

Going

Concern

Reputasi Auditor Rasio Profitabilitas

H1 : Reputasi Auditor berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

H2 : Rasio Profitabilitas berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

H3 : Rasio Solvabilitas berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Peneliti menggunakan penelitian kausal-komparatif yaitu tipe penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian kausal komparatif merupakan tipe penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Variabel independen yang digunakan dalam penelitian ini adalah reputasi auditor, rasio profitabilitas, solvabilitas, dan opini audit tahun sebelumnya dan opini audit going concern sebagai variabel dependennya.

3.2. Populasi dan Sampel Penelitian

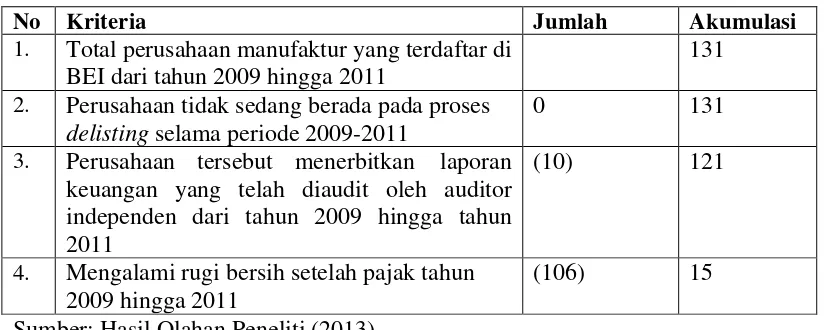

Menurut Sugiyono (2006:72), “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan tahun 2011 sebanyak 131 emiten.

Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 hingga tahun 2011.

2. Perusahaan tidak sedang berada pada proses delisting selama periode 2009-2011.

3. Perusahaan tersebut menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2009 hingga tahun 2011

4.

Perusahaan mengalami rugi bersih setelah pajak sekurang-kurangnya 2 tahun selama periode penelitian (tahun 2009 s/d 2011).Proses seleksi sampel berdasarkan kriteria diatas, dapat dilihat pada tabel 3.1 berikut ini:

Tabel 3.1

Proses Seleksi Perusahaan Sampel Berdasarkan Kriteria

No Kriteria Jumlah Akumulasi

1. Total perusahaan manufaktur yang terdaftar di BEI dari tahun 2009 hingga 2011

131 2. Perusahaan tidak sedang berada pada proses

delisting selama periode 2009-2011

0 131

3. Perusahaan tersebut menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2009 hingga tahun 2011

(10) 121

4. Mengalami rugi bersih setelah pajak tahun 2009 hingga 2011

(106) 15

Sumber: Hasil Olahan Peneliti (2013)

sampel. Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 3 tahun berturut-turut sehingga jumlah observasi dalam penelitian ini adalah 3 tahun observasi x 15 sampel adalah sebanyak 45 sampel observasi.

Setelah dilakukan uji purposive sampling, maka emiten yang lolos uji ini adalah :

Tabel 3.2 Sampel Penelitian

No Kode Nama Emiten

1 SCPI Schering Plough Indonesia Tbk. 2 BRPT Barito Pasific Tbk.

3 AKKU Alam Karya Unggul Tbk. 4 SIMA Siwani Makmur Tbk.

5 SULI Sumalindo Lestari Jaya Tbk.

6 KBRI Kertas Basuki Rachmat Indonesia Tbk. 7 ARGO Argo Pantes Tbk.

8 CNTX Centex Tbk. 9 ERTX Eratex Djaya Tbk. 10 KARW Karwell Indonesia Tbk. 11 MYTX Apac Citra Centertex Tbk. 12 PAFI Pan Asia Filament Inti Tbk. 13 UNTX Unitex Tbk.

14 SIMM Surya Intrindo Makmur Tbk. 15 PTSN Sat Nusa Persada Tbk. Sumber: Hasil Olahan Peneliti (2013)

3.3. Batasan Operasional

Batasan penelitian yang dibuat oleh peneliti supaya tujuan penelitian ini dapat tercapai antara lain:

1. Penelitian ini hanya dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

sebab ingin mengetahui sejauh mana perusahaan mampu melangsungkan usaha (going concern) dengan menggunakan aktiva yang dimilikinya.

4. Rasio Solvabilitasyang digunakan hanya debt to equity ratio (DER). Penulis membatasi penelitian dengan menggunakan DER karena ingin mengetahui sejauh mana perusahaan menggunakan hutang sebagai sumber modalnya dalam menjalankan usaha agar going concern.

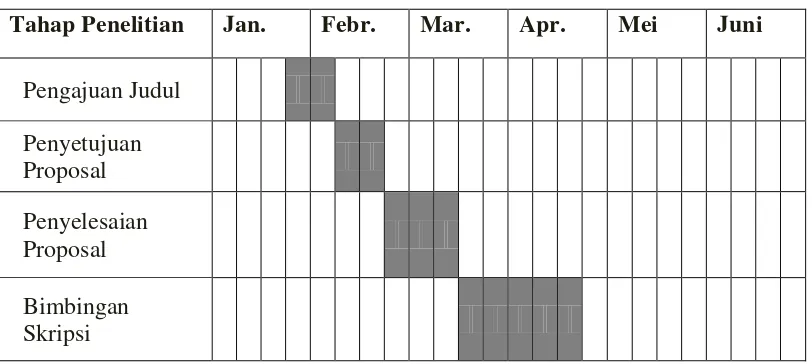

3.4. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang diakses

melalui media internet dengan situs

peneliti akan menggunakan data-data yang disediakan oleh Bursa Efek Indonesia (BEI) dilihat melalui laporan keuangan perusahaan manufaktur.

Adapun jadwal penelitian ini adalah sebagai berikut: Tabel 3.3

Waktu Penelitian

Tahap Penelitian Jan. Febr. Mar. Apr. Mei Juni

Pengajuan Judul

Penyetujuan

Proposal Penyelesaian

Proposal

Bimbingan

Penulisan Skripsi

Penyelesaian

Skripsi Sumber: Hasil Olahan Peneliti (2013)

3.5. Definisi Operasional

Konsep variabel yang digunakan dalam penelitian harus memiliki definisi yang jelas. Hal ini untuk menghindari pengertian yang berbeda yang dapat menimbulkan masalah. Dengan definisi operasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris. Istilah-istilah dalam definisi operasional harus dapat diuji dan mempunyai rujukan empiris. Beberapa peneliti menganggap bahwa konsep sama dengan definisi operasional, jika ini terjadi maka akan menimbulkan permasalahan. Definisi operasional berbeda dengan konsep, sehingga definisi operasional antara satu penelitian dengan penelitian lainnya akan berbeda, meskipun topiknya sama (Erlina, 2011 : 48).

independen, diharapkan akan menyebakan variabel dependen berubah sekian satuan juga. Sebaliknya jika terjadi perubahan (penurunan) variabel independen (bebas) sekian satuan, diharapkan akan menyebabkan perubahan (penurunan) variabel dependen (terikat) sebesar sekian satuan juga. Definisi operasional variabel dalam penelitian ini dijelaskan sebagai berikut:

3.5.1. Variabel Dependen (Terikat)

Penelitian ini menggunakan variabel dependen opini audit

going concern. Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya dalam jangka waktu yang lama.

Variabel dependen atau variabel terikat dalam penelitian ini adalah variabel dummy, yaitu variabel yang bersifat kategori atau dikotomi (Ghozali, 2006 : 128), dimana kategori 1 untuk auditee yang menerima opini audit going concern (GCAO) dan kategori 0 untuk

auditee yang menerimaopini audit non going concern (NGCAO).

3.5.2. Variabel Independen (Bebas)

1. Reputasi Auditor

Reputasi auditor diukur dari prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. Variabel ini diukur menggunakan variabel

menggunakan jasa KAP yang berafiliasi dengan KAP The Big Four. Sedangkan angka 0 diberikan kepada perusahaan yang menggunakan jasa KAP yang tidak berafiliasi dengan KAP

The Big Four. 2. Rasio Profitabilitas

Rasio profitabilitas yang digunakan adalah Return on Asset (ROA). Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Hasil perhitungan ROA disajikan dalam skala rasio.

ROA = Net Income Total Assets

3. Rasio Solvabilitas

Rasio Solvabilitas yang digunakan hanya debt to equity ratio (DER). Debt to equty ratio (DER) merupakan kemampuan perusahaan untuk membayar utangnya dengan ekuitas. Hasil perhitungan debt to equity ratio disajikan dalam skala rasio.

DER = Long Term Debt Stocholder’s Equity 4. Opini Audit Tahun Sebelumnya

dummy, 1 jika opini audit tahun sebelumnya adalah opini going concern, dan 0 jika opini bukan going concern.

3.6. Skala Pengukuran Variabel

Pengukuran variabel merupakan proses menentukan jumlah atau intensitas informasi mengenai orang, peristiwa, gagasan, dan atau obyek tertentu serta hubungannya dengan masalah atau peluang bisnis.

Tabel 3.4

Definisi Operasional dan Skala Pengukuran Variabel Penelitian

No Variabel Nama

Variabel Definisi Skala Pengukuran

1. Independen Reputasi Auditor

reputasi auditor diukur dari prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki. Variabel ini diukur

menggunakan variabel dummy. Angka 1 diberikan pada perusahaan KAP yang tidak berafiliasi dengan

KAP The Big

Four.

No Variabel Nama

Variabel Definisi Skala Pengukuran

2. Independen Rasio Profitabi -litas

Rasio profitabilitas yang digunakan untuk menggambarkan

kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi

Rasio Solvabilitasyang digunakan hanya debt to equity ratio (DER).

Debt to equty ratio

(DER) merupakan opini audit yang diterima oleh perusahaan pada tahun

sebelumnya. Variabel ini diukur dengan variabel dummy. Perusahaan yang menerima opini audit

going concern

(GCAO) diberi kode 1. Sedangkan perusahaan yang tidak menerima opini audit going

concern (NGOAC)

diberi kode 0.

No Variabel Nama

Variabel Definisi Skala Pengukuran

5. Dependen Opini Audit

Going Concern

Opini Audit

Going Concern, yaitu salah satu konsep yang

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah metode dokumentasi yang menggunakan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa laporan keuangan auditan perusahaan yang dipublikasikan oleh BEI selama tahun 2009-2011 dan juga yang memuat proporsi kepemilikan dalam perusahaan, jumlah Dewan Komisaris, Komisaris Independen, dan Komite Audit serta informasi keuangan dan opini audit yang terdapat dalam laporan keuangan yang telah diaudit oleh audtor yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang diunduh dari internet melalui situs

Dengan metode dokumentasi ini data dalam neraca dan laporan laba/rugi komprehensif dikumpulkan guna melihat auditor yang mengaudit laporan keuangan auditee, opini auditor pada tahun sebelumnya, kantor akuntan publik yang mengaudit perusahaan auditee, kewajiban utang perusahaan auditee dan melihat lamanya laporan keuangan auditee diaudit oleh auditor.

3.9. Pengujian Data

3.9.1. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui hubungan antar variabel dalam data sehingga uji asumsi klasik dilakukan sebelum melakukan analisis regresi. Pengujian asumsi klasik dilakukan dengan uji multikolinearitas dan uji autokorelasi.

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Gozali, 2006:91). Model regresi yang baik seharusnya tidak memiliki problem multikolonieritas yaitu tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005:95) dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Jika nilai VIF > 10 maka dapat dikatakan terjadi multikolinearitas, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas. Jika angka tolerance mempunyai angka > 0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya, koefisien variabel independent harus lemah (dibawah 0,05).

2. Uji Autokorelasi

individu ataupun kelompok pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, digunakan run test. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (Ghozali, 2006:103). Bila hasil output spss menunjukkan probabilitas signifikansi dibawah 0,05 disimpulkan terdapat gejala autokorelasi pada model regresi tersebut.

3.9.2. Menguji Keseluruhan Model Fit

Model ini digunakan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data. Data yang baik adalah yang model hipotesanya sesuai dengan data. Hipotesis yang digunakan untuk menilai model fit adalah:

H0: Model yang dihipotesakan fit dengan data Ha: Model yang dihipotesakan tidak fit dengan data

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang berarti bahwa model tidak fit dengan data.

3.9.3. Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Adapun hipotesis untuk menilaikelayakan model ini adalah:

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2005).

3.10. Pengujian Hipotesis

Regresi logistik digunakan untuk menguji pengaruh reputasi auditor (X1), rasio profitabilitas (X2), rasio solvabilitas (X3), dan opini audit tahun sebelumnya (X4) terhadap penerimaan opini audit going concern. Pengujian dilakukan pada tingkat signifikansi (α) 5 %. Adapun kriteria pengujian hipotesis yaitu: Ha diterima jika α < 5 % dan Ha tidak dapat diterima jika α > 5 %.

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

GCAO = a + β1 RA + β2 ROA + β3 DER + β4 OS + e Keterangan:

GCAO = Opini audit going concern (variabel dummy, 1 jika opini going concern, 0 jika opini non

going concern) a = Konstanta

RA = Reputasi auditor yang diukur dengan variabel dummy (1 untuk auditor untuk auditor yang berafiliasi dengan The big four

dan kategori 0 untuk auditor yang tidak berafiliasi dengan The big four)

ROA = Rasio Profitabilitas yang diproksikan dengan Return on Asset (ROA)

OS = Opini audit yang diterima pada tahun sebelumnya (kategori 1 bila opini audit

going concern (GCAO), 0 bila opini audit

non going concern (NGCAO)) β1, β2, β3, β4 = Koefisien Regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan

microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi logistik digunakan dengan menggunakan

software SPSS versi 17. Proses data dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh 15 perusahaan sampel yang memenuhi kriteria serta diamati selama periode 2009 sampai dengan 2011, sehingga data penelitian berjumlah 45 unit analisis.

4.2. Analisis Hasil Penelitian

4.2.1. Statistik Deskriptif

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 45 -67.34 341.56 -1.4989 56.08988

DER 45 -13.31 75.61 6.2224 15.19459

Valid N (listwise) 45

Sumber: Hasil Pengolahan SPSS 17

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut yaitu:

1. Jumlah seluruh sampel penelitian adalah 15 perusahaan dengan 45 unit analisis yaitu 15 sampel dikali tiga tahun penelitian. Dengan 2 variabel yang memiliki skala rasio yaitu return on assets (ROA) sebagai variabel independen kedua (X2) dan debt to equity ratio (DER) sebagai variabel independen ketiga (X3).

2. Variabel independen kedua, yaitu return on assets

3. Variabel independen ketiga, yaitu debt to equity ratio

(DER) memiliki nilai minimum sebesar -13.31 dan maksimum sebesar 75.61 dengan nilai rata-rata 6.2224. Hal ini menunjukkan bahwa perusahaan-perusahaan yang menjadi sampel mempunyai nilai DER positif artinya kemampuan ekuitas dalam membayar kewajibannya. Nilai standar deviasi sebesar 15.19459 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

Tabel 4.2 Statistics

Reputasi Auditor

Opini Tahun

Sebelumnya

Going Concern

Opinion Audit

N Valid 45 45 45

Missing 0 0 0

Sumber: Hasil pengolahan SPSS 17

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 45 buah sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

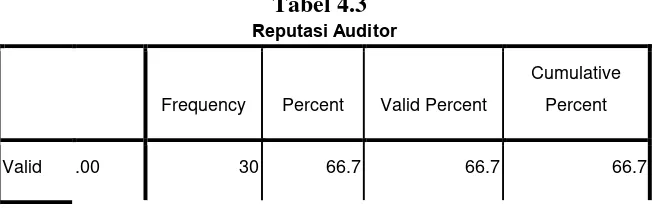

Tabel 4.3 Reputasi Auditor

Frequency Percent Valid Percent

Cumulative

Percent

1.00 15 33.3 33.3 100.0

Total 45 100.0 100.0

Sumber: Hasil pengolahan SPSS 17

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen pertama (X1), yaitu reputasi auditor merupakan variabel nominal yang menggunakan variabel dummy, dimana perusahaan yang diaudit oleh KAP berafiliasi dengan big four diberi kode “1” sedangkan perusahaan yang diaudit oleh KAP tidak berafiliasi Big Four (non big four) dibei kode “0”, memiliki data valid karena seluruhnya telah diproses. Perusahaan yang diaudit oleh KAP berafiliasi dengan big four sebanyak 15 perusahaan atau 33,3 % sedangkan yang diaudit oleh KAP tidak berafiliasi dengan big four ( KAP non big four ) sebanyak 30 perusahaan atau 66,7%.

Tabel 4.4

Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent

Cumulative

Percent

Valid .00 24 53.3 53.3 53.3

1.00 21 46.7 46.7 100.0

Total 45 100.0 100.0

Sumber: Hasil pengolahan SPSS 17

tahun sebelumnya diberi kode “1” sedangkan perusahaan yang menerima opini audit non going concern tahun sebelumnya diberi kode “0”, memiliki nilai valid karena semua data diproses.

Perusahaan yang menerima opini audit going concern tahun sebelumnya sebanyak 21 perusahaan atau 46,7 % sedangkan yang tahun sebelumnya menerima opini audit non going concern sebanyak 24 perusahaan atau 53,3 %.

Tabel 4.5

Going Concern Opinion Audit

Frequency Percent Valid Percent

Cumulative

Percent

Valid .00 23 51.1 51.1 51.1

1.00 22 48.9 48.9 100.0

Total 45 100.0 100.0

Sumber: Hasil pengolahan SPSS 17

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen (Y), yaitu opini audit going concern (GCAO), merupakan skala nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit going concern diberi kode “1” sedangkan perusahaan yang menerima opini audit non going concern

diberi kode “0”, memiliki nilai data valid karena semua data diproses. Perusahaan yang menerima opini audit going concern

4.2.2. Pengujian Data

4.2.2.1. Uji Asumsi Klasik

1. Uji Multikolonieritas

Uji ini digunakan untuk situasi dimana adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Tujuannya adalah untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (independen). Apabila terjadi korelasi antar variabel-variabel tersebut berarti terjadi problem multikolineritas (multikol). Sedangkan variabel yang baik adalah variabel yang tidak memiliki problem multikolinearitas. Uji multikolineritas ini dilakukan dengan melihat besaran VIF (Variance Inflation Factor) dan Tolerence serta melihat besaran korelasi antar variabel independen.

Tabel 4.6

Coefficient Correlationsa

Model

Opini Audit Tahun

Sebelumnya DER ROA

Reputasi

Auditor

1 Correlations Opini Audit Tahun

Sebelumnya

1.000 -.112 .090 .389

DER -.112 1.000 .037 -.125

ROA .090 .037 1.000 .037

Reputasi Auditor .389 -.125 .037 1.000

Covariances Opini Audit Tahun

Sebelumnya

Sumber : Hasil Pengolahan SPSS 17

Deteksi adanya multikolinearitas :

1. Multikolinearitas dapat dilihat dari koefisien korelasi antar variabel independen. Jika koefisien korelasi yang terjadi kurang dari 0,95 berarti tidak terjadi multikolinearitas sedangkan jika koefisien korelasi lebih dari 0,95 berarti ada masalah multikolinearitas. Tidak adanya korelasi yang tinggi bukan berarti bebas dari gejala multiolinearitas. Multiolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen (Ghozali, 2005:91).

Analisis:

Pada tabel 4.6 (Coefficient Correlations) tampak bahwa bahwa antar variabel-variabel independen tersebut tidak ada korelasi yang besar. Dari tabel tersebut menunjukkan bahwa korelasi dibawah 0,95 atau 95%. Jadi dapat disimpulkan bahwa antar variabel tersebut tidak terjadi multikolineritas.

DER -4.665E-5 1.285E-5 1.263E-7 -5.538E-5

ROA 1.013E-5 1.263E-7 9.316E-7 4.448E-6

Reputasi Auditor .006 -5.538E-5 4.448E-6 .015

2. Multikolinearitas dapat dilihat dari : 1. Mempunyai nilai VIF > 10 2. Nilai Tolerance < 0,10

Tabel 4.7

Sumber : Hasil Pengolahan SPSS 17 Analisis :

Pada tabel 4.7 (coefficient correlations) dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari 0,10 dan tidak ada nilai VIF yang lebih besar dari 10, hal ini berarti tidak ada masalah multikolinearitas diantara variabel independennya.

2. Uji Autokorelasi

Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah dengan menggunakan run test. Run test dapat digunakan untuk menguji apakah

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Reputasi Auditor .842 1.187

ROA .990 1.010

DER .977 1.023

Opini Audit Tahun

Sebelumnya

.839 1.192

residual terdapat korelasi yang tinggi. Hipotesis yang akan diuji adalah:

Ho : residual (res_1) random (acak) H1: residual (res_1) tidak random

Tabel 4.8 Runs Test

Unstandardized Residual

Test Valuea -.06675

Cases < Test Value 22

Cases >= Test Value 23

Total Cases 45

Number of Runs 17

Z -1.807

Asymp. Sig. (2-tailed) .071

a. Median

Sumber : Hasil pengolahan SPSS 17 Analisis :

Dari tabel 4.8 (Run Test) tersebut dapat dilihat nilai tes sebesar -.06675 dengan Asymptotic significance dua sisi adalah 0,071 atau probabilitas diatas 0,05, berarti H0 diterima atau dapat disimpulakan bahwa residual random (acak) atau tidak terjadi autokorelasi antar nilai residual.

4.2.2.2. Menilai Keseluruhan Model (Overall model fit )

likelihood pada akhir (block number = 1). Nilai -2log likelihood awal pada block number = 0, ditunjukkan dengan tabel 4.9 sebagai berikut :

Tabel 4.9

Nilai -2log likelihood (-2 LL awal) Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 62.361 -.044

2 62.361 -.044

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 62,361

c. Estimation terminated at iteration number 2

because parameter estimates changed by less than

,001.

Sumber : Hasil Pengolahan SPSS 17

Nilai -2log likelihood akhir pada block number = 1, dapat dilihat pada tabel 4.10 berikut ini :

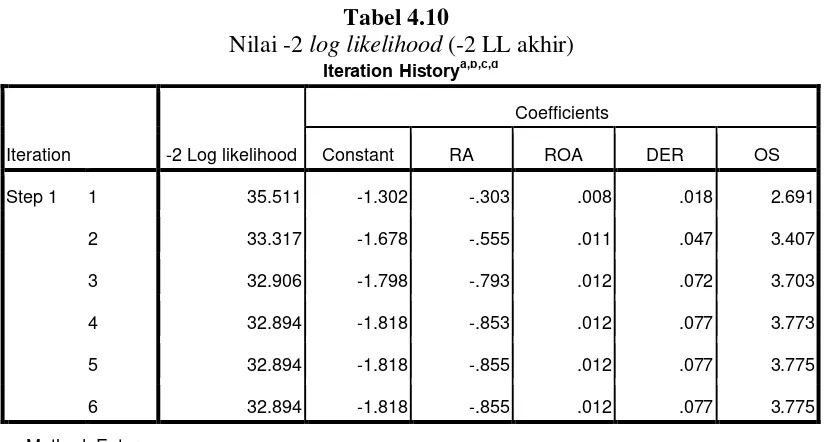

Tabel 4.10

Nilai -2 log likelihood (-2 LL akhir) Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

a. Method: Enter

c. Initial -2 Log Likelihood: 62,361

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than

,001.

Sumber : Hasil Pengolahan SPSS 17

Dari tabel 4.9 dapat dilihat bahwa -2log likelihood

awal pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 2, memperoleh nilai sebesar 62.361. Kemudian pada tabel 4.12 dapat dilihat nilai -2log likelihood akhir pada block number =

1 mengalami perubahan setelah masuknya beberapa variabel independen pada model penelitian sehingga nilai -2log likelihood akhir pada step 6 sebesar 32.894.

Selisih nilai -2log likelihood awal dengan nilai -2log likelihood akhir sebesar 29.467 (62.361 – 32.894). Penurunan nilai yang terjadi menunjukkan bahwa model ini dinyatakan fit, artinya penambahan variabel independen yaitu reputasi auditor, rasio profitabilitas, rasio solvabilitas,dan opini audit tahun sebelumnya ke dalam model penelitian akan memperbaiki model fit penelitian ini.

4.2.2.3. Menguji Kelayakan Model Regresi

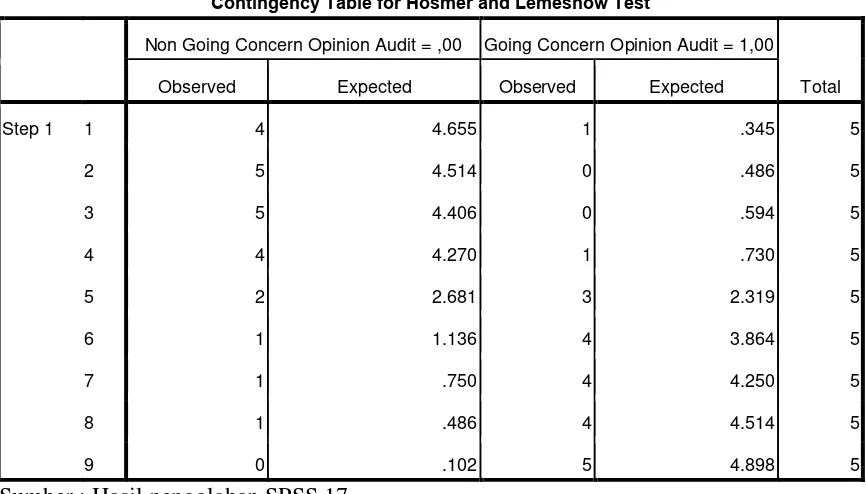

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Goodness of Fit Test yang diukur dengan nilai Chi-square pada bagian bawah uji

Tabel 4.11

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3.866 7 .795

Sumber : Hasil Pengolahan SPSS 17

Dari tabel 4.11 dapat dilihat bahwa hasil pengujian statistik menunjukkan nilai statistik Hosmer and Lameshow

sebesar 3.866 dengan probabilitas signifikansi sebesar 0,795 yang nilainya lebih besar dari 0,05. Hal ini berarti, model regresi layak untuk digunakan.

Tabel 4.12

Contingency Table for Hosmer and Lemeshow Test

Non Going Concern Opinion Audit = ,00 Going Concern Opinion Audit = 1,00

Total

Observed Expected Observed Expected

Step 1 1 4 4.655 1 .345 5

2 5 4.514 0 .486 5

3 5 4.406 0 .594 5

4 4 4.270 1 .730 5

5 2 2.681 3 2.319 5

6 1 1.136 4 3.864 5

7 1 .750 4 4.250 5

8 1 .486 4 4.514 5

9 0 .102 5 4.898 5

Sumber : Hasil pengolahan SPSS 17

4.3. Pengujian Hipotesis Penelitian

Pengujian hipotesis bertujuan untuk mengetahui pengaruh variabel-variabel independen terhadap penerimaan opini audit wajar tanpa pengecualian dengan pernyataan going concern dan disclaimer opinion going concern. Pengujian hipotesis dalam penelitian ini dilakukan dengan metode regresi logistik dan cukup dengan melihat tabel Variables in the Equation pada kolom signifikan dibandingkan dengan nilai signifikansi (α)

yang digunakan, yaitu 0,05 (5%). Apabila tingkat signifikansi < 0,05, maka Ha diterima, jika tingkat signifikansi > 0,05, maka Ha tidak dapat diterima. Hasil uji regresi logistik sebagai berikut :

Tabel 4.13

Hasil uji koefisien Regresi Logistik Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a RA -.855 1.055 .657 1 .417 .425

ROA .012 .009 1.742 1 .187 1.013

DER .077 .051 2.272 1 .132 1.080

OS 3.775 1.021 13.675 1 .000 43.599

Constant -1.818 .834 4.750 1 .029 .162

a. Variable(s) entered on step 1: RA, ROA, DER, OS. Sumber : Hasil pengolahan SPSS 17

Dari pengujian persamaan regresi logistik tersebut maka diperoleh model regresi logistik sebagai berikut :

GCOA = -1.818 - 0.855 RA +0,012 ROA +0,077 DER + 3,775 OS

H1 : Reputasi auditor berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.13, Reputasi auditor mempunyai tingkat signifikansi 0,417 dan lebih besar dari tingkat signifikansi 0,05 atau 5 % dan koefisien bertanda negatif 0,855 sehingga H1 tidak dapat diterima. Dengan demikian, kualitas audit tidak berpengaruh terhadap penerimaan opini audit going concern.

H2 : Rasio Profitabilitas yang diproksikan dengan Return on Assets (ROA) berpengaruh terhadap penerimaan opini audit

going concern.

Berdasarkan tabel 4.13, ROA mempunyai tingkat signifikansi 0,187 dan lebih besar dari tingkat signifikansi 0,05 atau 5 % dan koefisien bertanda positif 0,012 sehingga H2 tidak dapat diterima. Dengan demikian, ROA tidak berpengaruh terhadap penerimaan opini audit going concern.

H3 : Rasio Solvabilitas yang diproksikan dengan Debt to equty ratio (DER) berpengaruh terhadap penerimaan opini going concern.