ABSTRACT

FLYPAPER EFFECT ON THE REGENCY FUND MANAGEMENT IN LAMPUNG PROVINCE

By

Imam Santoso1, I Wayan Suparta2, Saimul2

This research in purpose to analyze the effect of General Allocation Fund Transfer (DAU) and Revenue Sharing Fund (DBH), Local Pure Income (PAD) and number of civillian to local government expenditure in Lampung Province. To know and analyze how flypaper effect happen to the local government expenditure in Lampung Province. Analyze that flypaper effect happen in the local government with high pure income or local government with low pure income.

The research using a double Natural Log of regression linear method (Ln) with panel data in the 10 (ten) local government in Lampung Province in the 2006-2012 period. The data come from the Regency Expenditure Realization Report on the Fund report of local government that already get into survaillance and final audit from BPK RI and submitted to the DJPK Finance Ministry of Indonesian Republic, by http://www.djpk.depkeu.go.id/datadjpk/47/ site and Lampung in Figures that published by Central Bureau Of Statistics.

The Research result showing that the PAD, DBH, and DAU at the same time affect significantly againts the local government expenditure in Lampung Province; PAD and DAU in partial affect significantly and having a positive relation to the regency expenditure, while DBH statisticaly not affected to the local government expenditure in Lampung Province. Variable Number of Residents (PDK) not going into the regression model because it has a strong linear relation (multicolinearity) with free DAU variable. Coefficient value of DAU much bigger that the PAD and both of them showing a signifficant results, this thing shows flypaper effect has already happen on the local government expenditure in Lampung Province. Flypaper effect phenomenon in Lampung Province not making a differentiation in every local government that having a much higher fiscal autonomy degree (DOF) in the case of low or high, because statistically the both behavior in the supporting regency expenditure are same depending to the DAU.

Keywords: Flypaper Effect, General Allocation Fund, Profit Sharing Fund, Regency Pure Income, Number of Residents, Regency Expenditure.

1

Alumni Magister Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Lampung 2

ABSTRAK

FLYPAPER EFFECT PADA PENGELOLAAN KEUANGAN DAERAH DI PROVINSI LAMPUNG

Oleh

Imam Santoso1, I Wayan Suparta2, Saimul2

Penelitian ini bertujuan untuk menganalisis pengaruh dana transfer Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH), Pendapatan Asli Daerah (PAD) dan Jumlah Penduduk terhadap Belanja Daerah pemerintah kabupaten/kota di Provinsi Lampung. Mengetahui dan menganalisis apakah flypaper effect terjadi pada belanja pemerintah kabupaten/kota di provinsi Lampung. Menganalisis apakah

flypaper effect terjadi pada daerah dengan PAD tinggi atau daerah dengan PAD rendah.

Metode yang digunakan dalam penelitian ini adalah menggunakan regresi linier berganda Log Natural (Ln) dengan data panel pada 10 (sepuluh) kabupaten/kota di Provinsi Lampung selama periode tahun 2006-2012. Data diperoleh dari Laporan Realisasi Belanja Daerah pada Laporan Keuangan Pemerintah Daerah yang telah diaudit BPK RI dan diserahkan ke DJPK Kemenkeu RI, melalui situs http://www.djpk.depkeu.go.id/datadjpk/47/ dan Lampung Dalam Angka yang diterbitkan Badan Pusat Statistik.

Hasil penelitian menunjukkan bahwa PAD, DBH, dan DAU secara bersama-sama berpengaruh signifikan terhadap Belanja Daerah kabupaten/kota di Provinsi Lampung ; secara parsial PAD dan DAU berpengaruh signifikan dan memiliki hubungan positif terhadap belanja daerah, sedangkan DBH secara statistik tidak berpengaruh terhadap belanja daerah kabupaten/kota di Provinsi Lampung. Variabel Jumlah Penduduk (PDK) dihilangkan dari model regresi karena memiliki hubungan linier (multikolinearitas) yang kuat dengan variabel bebas DAU. Nilai koefisien DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan, hal ini menunjukkan telah terjadi flypaper effect pada belanja daerah kabupaten/kota di Provinsi Lampung. Fenomena flypaper effect di Provinsi Lampung tidak membedakan kabupaten/kota yang memiliki derajat otonomi fiskal (DOF) rendah atau tinggi, karena secara statistik perilaku keduanya dalam membiayai belanja daerahnya sama-sama bergantung kepada DAU.

Kata kunci : Flypaper Effect, DAU, DBH, PAD, Jumlah Penduduk, Belanja Daerah.

1

Master Degree of Economics, Faculty of Economics and Business, University of Lampung 2

FLYPAPER EFFECT PADA PENGELOLAAN KEUANGAN DAERAH DI PROVINSI LAMPUNG

Oleh

IMAM SANTOSO

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar MAGISTER SAINS

Pada

Program Pascasarjana Ilmu Ekonomi

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA MAGISTER ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

FLYPAPER EFFECT PADA PENGELOLAAN KEUANGAN DAERAH DI PROVINSI LAMPUNG

(Tesis)

Oleh

IMAM SANTOSO

PROGRAM PASCASARJANA MAGISTER ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

PERSEMBAHAN

Untuk alm. Bapak Miran Hadi Sumarto dan Ibu Hj. Supirah, bhaktiku untukmu

Istriku tersayang Eka Saptaningsih dan anak-anakku Adithya Wahyu Pradana

dan Nadya Shafa Ramadhani ; dukungan, doa, kasih sayang dan dorongan kalian

RIWAYAT HIDUP

SANWACANA

Puji syukur kehadirat Allah SWT atas limpahan taufiq dan hidayah-Nya sehingga penulis dapat menyelesaikan tesis yang berjudul “FLYPAPER EFFECT PADA

PENGELOLAAN KEUANGAN DAERAH DI PROVINSI LAMPUNG”.

Penyusunan tesis ini merupakan bagian dari persyaratan untuk menyelesaikan pendidikan pada program Strata Dua (S2) serta untuk melengkapi syarat-syarat guna memperoleh gelar Magister Sains Ilmu Ekonomi konsentrasi Perencanaan Pembangunan dan Keuangan Daerah Fakultas Ekonomi dan Bisnis Universitas Lampung.

Banyak pihak yang telah membantu dan memberikan dorongan serta doa sehingga tesis ini dapat terwujud, untuk itu penulis mengucapkan banyak terima kasih kepada :

1. Bapak Lukman Hakim, S.H., M.M., Walikota Metro yang telah memberikan izin belajar hingga penulis dapat menyelesaikan studi ini.

2. Bapak Dr. I Wayan Suparta, S.E., M.Si. dan Bapak Dr. Saimul, S.E., M.Si. selaku dosen pembimbing yang dengan penuh kesabaran membimbing penulis dalam penyelesaian tesis ini.

Ekonomi dan Bisnis Universitas Lampung yang telah memberikan tambahan pengetahuan selama mengikuti pendidikan.

5. Seluruh staf pengelola dan administrasi pada program studi Magister Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Lampung atas dukungannya sehingga proses belajar menjadi lebih menyenangkan.

6. Ibuku tercinta Hj. Supirah yang dengan ikhlas selalu memanjatkan doa-doanya untuk kebahagiaan dan kesuksesan penulis.

7. Istriku tersayang Eka Saptaningsih dan kedua anakku Adithya Wahyu Pradana dan Nadya Shafa Ramadhani atas dukungan, doa, kasih sayang dan semangat yang senantiasa diberikan.

8. Rekan-rekan seperjuangan dalam menimba ilmu dan silaturahmi atas kebersamaan selama ini yang telah mendukung dan memberikan banyak motivasi dan inovasi kepada penulis.

9. Semua pihak yang telah membantu dan tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa hasil penelitian ini masih memiliki keterbatasan dan kekurangan, oleh karena itu saran dan masukan yang membangun sangat diharapkan demi perbaikan berikutnya.

Bandar Lampung, Maret 2015 Penulis,

DAFTAR ISI

halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... iii

DAFTAR GRAFIK ... iv

DAFTAR TABEL ... v

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 14

D. Kerangka Pemikiran ... 15

E. Hipotesis ... 19

F. Ruang Lingkup Penelitian ... 19

II. TINJAUAN PUSTAKA ... 21

A. Desentralisasi Fiskal ... 21

B. Desentralisasi Fiskal dan Dana Transfer ... 25

C. Dana Perimbangan ... 30

1. Dana Alokasi Umum ... 31

2. Dana Bagi Hasil ... 34

D. Pendapatan Asli Daerah ... 38

E. Belanja Daerah ... 40

F. Flypaper Effect ... 41

G. Penelitian Terdahulu ... 49

1. Pengaruh PAD dan DAU Terhadap Belanja Daerah ... 49

3. Flypaper Effect ... 51

4. Flypaper Effect Pada Daerah Kaya dan Miskin ... 52

H. Model Regresi Data Panel ... 55

1.Estimasi Regresi Data Panel ... 57

2. Pemilihan Tehnik Estimasi Regresi Data Panel ... 60

III. METODOLOGI PENELITIAN ... 64

A. Data Penelitian dan Sumber Data ... 64

B. Definisi Operasional Variabel ... 65

C. Tehnik Analisis ... 69

D. Pengujian Model ... 74

E. Pengujian Kriteria Statistik ... 76

1. Koefisien Determinasi (R2) ... 77

2. Pengujian Secara Simultan ... 77

3. Pengujian Secara Parsial ... 78

F. Pengujian Pelanggaran Asumsi ... 80

1. Multikolinearitas ... 80

2. Autokorelasi ... 82

3. Heteroskedastisitas ... 83

IV. HASIL PENELITIAN DAN PEMBAHASAN... 85

A. Analisis Ekonometrika ... 85

1. Pemilihan Metode Pengujian Data Panel ... 85

2. Hasil Estimasi Regresi dan Uji Hipotesis... 88

B. Pembahasan ... 99

1. Analisis Pengaruh DBH, DAU, dan PAD terhadap Belanja Daerah ... 99

2. Analisis Flypaper Effect Pada Belanja Daerah Kabupaten Kota di Provinsi Lampung ... 105

3. Analisis Flypaper Effect Pada belanja Daerah Kabupaten Kota di Provinsi Lampung Berdasarkan Derajat Otonomi Fiskal (DOF) ... 114

V. KESIMPULAN DAN SARAN ... 119

A. Kesimpulan ... 119

B. Saran ... 120

DAFTAR GAMBAR

DAFTAR GRAFIK

halaman Grafik 1.1. Komposisi Pendapatan Daerah Kabupaten Kota se Provinsi

Lampung Tahun 2013 ... 4 Grafik 1.2. Perkembangan Pendapatan Daerah Kabupaten Kota se Provinsi

Lampung Tahun 2013 ... 5 Grafik 1.3. Proporsi PAD, Dana Perimbangan, dan Lain-Lain Pendapatan

Daerah Yang Sah Terhadap Pendapatan Daerah Kabupaten

DAFTAR TABEL

halaman Tabel 1.1. Perkembangan Rasio Kemandirian Daerah Kabupaten Kota

Se Provinsi Lapung Tahun 2009-2013 ... 3

Tabel 2.1. Persentase DBH Untuk Pusat, Provinsi, dan Kabupaten/Kota 37

Tabel 2.2. Penelitian Terdahulu Tentang Flypaper Effect ... 52

Tabel 3.1. Variabel Penelitian, Ukuran, dan Sumber Data ... 68

Tabel 4.1 Hasil Analisis Regresi Penduga Model Belanja Daerah Dengan Model Kuadrat Terkecil (Pooled Least Square atau Common Effect), Metode Efek Tetap (Fixed Effect), Metode Efek Acak (Random Effect) .... ... 86

Tabel 4.2. Hasil Uji Chow ... 87

Tabel 4.3. Hasil Uji Hausman ... 88

Tabel 4.4. Hasil Analisis Regresi Penduga Model Belanja Daerah ... 89

Tabel 4.5. Nilai Koefisien Korelasi Antar Variabel Bebas ... 90

Tabel 4.6. Hasil Pengujian Heteroskedastisitas Melalui White Test - No Cross Terms dan White Test - Cross Terms ... 93

Tabel 4.7 Hasil Analisis Regresi Penduga Model Belanja Daerah Setelah Dilakukan Koreksi ... 94

Tabel 4.8 Kontribusi Dana Transfer (DAU dan DBH) Terhadap Belanja Daerah Kabupaten Kota di Provinsi Lampung 2006-2012 ... 103

Tabel 4.9 Rasio PAD Terhadap Belanja Daerah Kabupaten Kota Provinsi Lampung Tahun 2006-2012 ... 108

Tabel 4.10 Rasio DAU Terhadap Belanja Daerah Kabupaten Kota Provinsi Lampung Tahun 2006-2012 ... 109

Tabel 4.11 Rasio PAD dan DBH Terhadap Belanja Daerah Kabupaten Kota Provinsi Lampung Tahun 2006-2012 ... 110

Tabel 4.12 Rasio PAD Dan DBH Terhadap Belanja Pegawai Kabupaten Kota Provinsi Lampung Tahun 2006-2012 ... 113

Tabel 4.14 Derajat otonomi Fiskal (DOF) Kabupaten Kota se Provinsi

Lampung Tahun 2006-2012 ... 115 Tabel 4.15 Sebaran Variabel Dummy Berdasarkan Derajat Otonomi

Fiskal (DOF) Kabupaten Kota se Provinsi Lampung Tahun

I. PENDAHULUAN

A. Latar Belakang

Indonesia memasuki babak baru pengelolaan pemerintahan dari sistem sentralisasi menjadi sistem desentralisasi. Bentuk pelaksanaan sistem desentralisasi dimulai dengan diberlakukannya otonomi daerah sesuai amanat Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang mengatur tentang Otonomi Daerah dan Desentralisasi Fiskal (Adi, 2006)

Otonomi daerah mulai dilaksanakan pada awal tahun 2001 dalam rangka menyelenggarakan urusan pemerintah yang lebih efisien, efektif dan bertanggung jawab. Implementasi otonomi daerah diharapkan dapat meningkatkan kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, keadilan, pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan daerah, serta antar daerah (Sidik, 2002).

Transfer antar pemerintah merupakan fenomena umum yang terjadi di semua negara di dunia terlepas dari sistem pemerintahannya (Fisher dalam Kuncoro, 2007) dan bahkan sudah menjadi ciri yang paling menonjol dari hubungan keuangan antara pusat dan daerah. Tujuan utama pemberian dana transfer adalah untuk mengatasi kesenjangan fiskal antara pemerintah pusat dengan pemerintah daerah, kesenjangan fiskal antar pemerintah daerah, perbaikan sistem perpajakan, dan koreksi ketidak-efisienan fiskal (Oates, 1999). Daerah diharapkan mampu mengoptimalkan pengelolaan sumber daya tersebut sehingga terjadi peningkatan kapasitas fiskal, serta mampu mengurangi ketergantungan kepada pemerintah pusat untuk menjadi lebih mandiri (Adi dan Dewi, 2009).

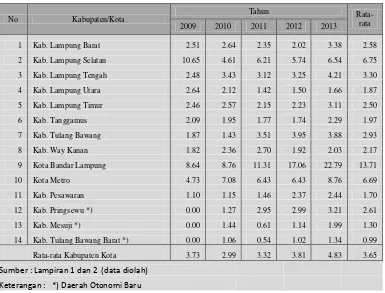

Tabel 1.1. Perkembangan Rasio Kemandirian Daerah Kabupaten Kota se Provinsi Lampung Tahun 2009-2013

No Kabupaten/Kota Tahun

Rata-rata

Keterangan : *) Daerah Otonomi Baru

Pajak daerah dan retribusi daerah seyogyanya mampu membiayai belanja pemerintah daerah, walaupun sesungguhnya bukan berarti daerah harus mampu membiayai semua belanjanya dari PAD, karena bukan itu yang dimaksud dengan kemandirian keuangan daerah. Hal yang penting dalam konteks otonomi daerah adalah adanya sumber penerimaan yang cukup signifikan bagi daerah untuk memanfaatkannya secara leluasa (Simanjuntak, 2001).

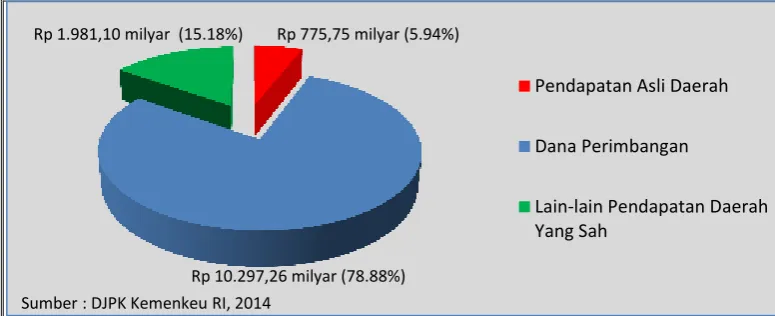

Grafik 1.1. Komposisi Pendapatan Daerah Kabupaten Kota se-Provinsi Lampung Tahun 2013 (dalam juta rupiah)

Dengan memperhatikan data tersebut, maka terlihat bahwa ketergantungan pemerintah kabupaten kota di Provinsi Lampung terhadap dana-dana perimbangan masih sangat tinggi dan dominan, karena peran pendapatan asli daerah masih relatif kecil.

Dominannya peran transfer relatif terhadap PAD dalam membiayai belanja pemerintah daerah sebenarnya tidak memberikan panduan yang baik bagi penyelenggaraan pemerintahan, khususnya terhadap aliran transfer itu sendiri. Bukti-bukti empiris secara internasional menunjukkan bahwa tingginya ketergantungan pada transfer ternyata berhubungan negatif dengan hasil pemerintahannya (Mello dan Barenstrein, 2001). Hal ini berarti pemerintah daerah sesungguhnya akan lebih berhati-hati dalam menggunakan dana yang digali dari masyarakat sendiri daripada uang bantuan (dana transfer) yang diterima dari pusat. Fenomena tersebut memperlihatkan bahwa perilaku fiskal pemerintah daerah dalam merespon transfer dari pusat menjadi determinan penting dalam menunjang efektivitas kebijakan transfer.

Pendapatan Asli Daerah

Dana Perimbangan

Lain-lain Pendapatan Daerah Yang Sah

Rp 10.297,26 milyar (78.88%) Rp 775,75 milyar (5.94%) Rp 1.981,10 milyar (15.18%)

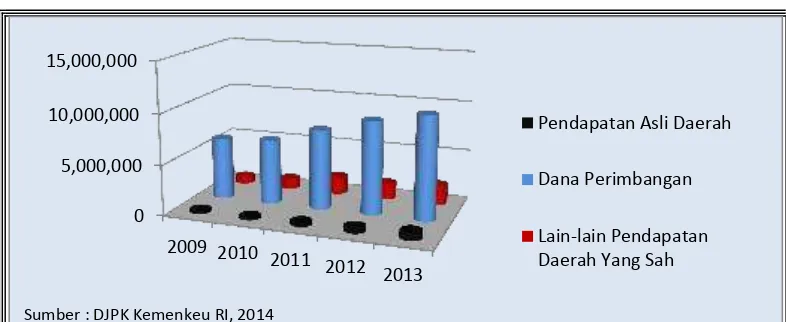

Grafik 1.2. Perkembangan Pendapatan Daerah Kabupaten Kota se-Provinsi Lampung Tahun 2009-2013 (dalam juta rupiah).

Analisis perilaku pemerintah daerah dalam merespon transfer dari pemerintah pusat ini telah lama mendapat perhatian yang besar dalam literatur Ekonomi Keuangan Daerah (misalnya: Tiebout, 1956; McGuire, 1973; Gramlich, 1977; Courant, Gramlich, dan Rubinfeld, 1979; Inman, 1979; Oates, 1979, 1994, 1999; Schwallie, 1989; Hines dan Thaler, 1995; Fisher, 1996; Duncombe, 1996; dan Rosen, 2002 dalam Kuncoro (2007). Pada tataran empiris, kebanyakan studi pada bidang ini masih terfokus pada negara-negara maju, misalnya Gramlich dan Galper (1973), Logan, (1986), Stine, (1994), Turnbull (1992, 1998), Gamkhar dan Oates (1996), Becker (1996), dan Bailey dan Connolly (1998).

Di sisi lain bukti-bukti empiris khususnya untuk negara sedang berkembang masih sangat kurang. Beberapa studi di negara-negara yang baru mulai menerapkan otonomi daerah dan desentralisasi fiskal sudah mulai dilakukan, misalnya oleh Slack dan Bird (1983) di Kolombia, Naganathan dan Sivagnanam (1999) di India, Gallagher (1999) di El Salvador, Gorodnichenko (2001) di Ukraina, Sagbas (2001) di Turki, Wantchekon dan Asadurian (2002) di Nigeria, Doessel dan Valadkhani (2002) di Fiji, Lima (2003) di Brazil, dan Alderete (2004) di Meksiko.

0 5,000,000 10,000,000 15,000,000

2009 2010

2011 2012 2013

Pendapatan Asli Daerah

Dana Perimbangan

Lain-lain Pendapatan Daerah Yang Sah

Beberapa penelitian yang dilakukan di Indonesia menemukan respon pemerintah daerah berbeda untuk transfer dan pendapatan sendiri seperti pajak. Ketika penerimaan daerah berasal dari transfer, maka stimulasi atas belanja yang ditimbulkannya berbeda dengan stimulasi yang muncul dari pendapatan daerah terutama pajak daerah. Oates dalam Halim ( 2002) menyatakan bahwa ketika respon belanja daerah lebih besar terhadap transfer daripada pendapatannya sendiri, maka disebut flypaper effect.

Istilah flypaper effect pertama kali dikemukakan oleh Courant, Gramlich, dan Rubinfeld (1979) dalam Kuncoro (2007), untuk mengartikulasikan pemikiran

Arthur Okun (1930) yang menyatakan “money sticks where it hits”. Sejauh ini,

belum ada padanan kata “flypaper effect” dalam bahasa Indonesia, sehingga kata

ini dituliskan sebagaimana adanya tanpa diterjemahkan.

Dalam terjemahan bebas menurut Wikipedia.org, flypaper efect adalah konsep di bidang keuangan negara yang menunjukkan bahwa hibah pemerintah pusat kepada kota atau pemerintah daerah penerima mengakibatkan meningkatnya tingkat pengeluaran masyarakat lokal lebih dari peningkatan pendapatan asli daerah dalam ukuran setara. Sedangkan menurut Wordpress.com flypaper effect

adalah suatu fenomena pada suatu kondisi ketika pemerintah daerah merespon belanja daerahnya lebih banyak berasal dari transfer atau spesifiknya pada transfer tidak bersyarat (unconditional grants) daripada pendapatan asli dari daerahnya tersebut sehingga akan mengakibatkan “pemborosan“ dalam belanja daerah.

Koleman (1996) dalam Purnomo (2012) memberikan penjelasan mengenai efek

grants has renewed interest in the effect of intergovermental aid on state and

local spending. One of the more consistent findings in the empirical literature is

that lump-sum aid boosts public expenditure more than equivalent increase in

private income”. Penjelasan tersebut memberikan gambaran bahwa setiap transfer tidak bersyarat yang diberikan pemerintah kepada pemerintah daerah merupakan konsekuensi atas otonomi daerah yang berlaku, agar tidak menyebabkan kesenjangan dalam pelaksanaan pembangunan daerah, walaupun dalam beberapa studi empiris banyak ditemukan bahwa transfer tidak bersyarat mengakibatkan peningkatan pengeluaran publik melebihi kenaikan pendapatan masyarakatnya.

Menurut teori Peacock dan Wiseman dalam Purbayu dan Retno (2005) menjelaskan bahwa pemerintah daerah senantiasa berusaha memperbesar pengeluaran, sedangkan masyarakat tidak suka membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin besar tersebut. Secara ideal hal tersebut menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah, dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat. Oleh karena itu dalam keadaan normal, meningkatnya pendapatan domestik masyarakat menyebabkan pendapatan asli daerah menjadi semakin besar pula. Hal tersebut tenyata tidak selalu ideal dan seolah menyimpang dari konteks riil.

daerahnya yang merupakan hasil dari kenaikan pendapatan domestik bruto, sehingga akan menciptakan kencenderungan pemborosan belanja daerah.

Flypaper effect juga mempengaruhi kecenderungan belanja pemerintah daerah pada periode selanjutnya, sehingga efek tersebut akan berakibat jangka panjang. Turnbull (1998) dalam Purnomo (2011) menjelaskan bahwa setiap transfer yang bersifat sepadan dengan peningkatan penerimaan masyarakat akan mengakibatkan peningkatan yang lebih besar dalam pemenuhan barang atau kebutuhan publik untuk masyarakat, sehingga kecenderungan untuk lebih merespon dari dana alokasi umum yang bersifat transfer tidak bersyarat tidak dapat dihindari. Hal tesebut bertujuan untuk menutupi pemborosan pengeluaran yang tidak sepadan dengan peningkatan pendapatan masyarakat, yang sebagian peningkatan pendapatan tersebut disetor ke kas negara dan daerah sebagai pajak atau pendapatan asli daerahnya.

Gamkhar and Oates (1996) dalam Junaidi (2012) meneliti tentang flypaper effect

Barnett (1991) et al (2012), meneliti dengan menggunakan dua model selama periode 1986 hingga 1989 di pemerintah daerah di luar kota London Inggris. Model penelitian dengan variabel dummy daerah yang memperoleh transfer (DAU) besar dengan daerah yang memperoleh transfer kecil, dan tanpa variabel

dummy (konvensional). Hasil penelitian menyimpulkan baik menggunakan model konvensional maupun model flypaper effect bahwa nilai koefisien DAU yang lebih besar dari nilai koefisien tax. Dan ketika menggunakan dummy variabel, nilai koefisien DAU naik lebih besar dibanding nilai koefisien DAU sebelum menggunakan dummy DAU. Hasil kedua model menyimpulkan bahwa terjadi

flypaper effect.

Realita dari fenomena di atas mempunyai konsekuensi terhadap pemerintah daerah di Indonesia, yaitu pemerintah daerah menjadi kurang termotivasi dalam memaksimalkan potensi pendapatan asli daerahnya. Selain itu dana alokasi umum dengan sifatnya yang tidak bersyarat mengakibatkan tekanan fiskal pada basis pajak lokal akan menurun, yang kemudian menyebabkan penerimaan pajak juga mengalami penurunan, sementara pengeluaran untuk memenuhi kebutuhan publik tetap meningkat.

Abdul Halim dan Sukriy Abdullah melakukan pengujian adanya flypaper effect

kemampuan keuangan berbeda dengan pemerintah daerah kabupaten/kota di luar Jawa-Bali.

Menanggapi hal tersebut, Mutiara Maimunah melakukan penelitian yang sama pada pemerintah daerah kabupaten/kota di pulau Sumatera pada tahun 2003 dan 2004. Hasil yang diperoleh konsisten dengan penelitian Abdul Halim dan Sukriy Abdullah yaitu DAU periode t-1 memiliki pengaruh lebih besar dari pada PAD periode t-1 terhadap Belanja Daerah periode t. Namun ketika diuji pengaruh DAUt dan PADt secara bersama-sama terhadap Belanja Daerah t, hasilnya PAD tidak signifikan dan DAU berpengaruh terhadap Belanja Daerah.

Diah Ayu Kusumadewi (2007) yang melakukan penelitian tentang flypaper effect

pada DAU dan PAD terhadap belanja daerah kabupaten kota di Indonesia, menyimpulkan bahwa pemerintah daerah dalam menetapkan kebijakan belanjanya lebih distimulus oleh jumlah DAU yang diterima tahun berjalan daripada PADnya sendiri, sehingga membuktikan adanya flypaper effect dalam respon pemerintah daerah terhadap DAU dan PAD.

Hernawan Bayu Purnomo (2011) pada hasil penelitian tentang flypaper effect

Penelitian Afrizawati (2012) tentang analisis flyapaper effect pada belanja daerah kabupaten kota di Sumatera Selatan menyimpulkan bahwa pengaruh DAU terhadap belanja daerah lebih besar dibandingkan pengaruh PAD terhadap belanja daerah. Hal ini mengindikasikan bahwa prilaku pemerintah daerah yang cenderung memanipulasi pengeluaran pemerintah setinggi mungkin dengan tidak mengupayakan maksimalisasi PAD agar nantinya memperoleh bantuan transfer dari pemerintah pusat, sehingga pemerintah daerah merasa lebih mudah untuk memaksimalkan belanja daerah daripada menempuh cara untuk memaksimalkan PAD.

Junaidi (2012) pada penelitiannya tentang asimetri pada flypaper effect; bukti empiris pemanfaatan DAU pada pemerintah daerah di Indonesia menyimpulkan bahwa terjadi perilaku asimetri pemerintah daerah dalam penggantian fiskal, ketika DAU meningkat pemerintah daerah membelanjakan tambahan pendapatan, namun ketika jumlah DAU berkurang maka belanja daerah tidak berkurang dan pemerintah daerah mengkompensasi pengeluaran tersebut melalui tambahan pungutan pajak.

daerah sesuai kewenangannya. Namun penggalian PAD yang hanya didasarkan pada faktor inkremental akan berakibat negatif pada perekonomian daerah.

Berdasarkan hasil-hasil penelitian di atas terlihat bahwa masih terdapat perbedaan kesimpulan antar para peneliti, hal ini disebabkan tiap-tiap daerah memiliki karakteristik tersendiri baik dari sisi geografis, kehidupan masyarakat maupun kondisi ekonominya. Untuk melengkapi hasil penelitian terduhulu tersebut, saya tertarik melakukan penelitian di daerah Lampung khususnya pada kabupaten dan kota di Provinsi Lampung, mengenai pengaruh pendapatan asli daerah dan dana transfer terhadap belanja daerah.

B. Perumusan Masalah

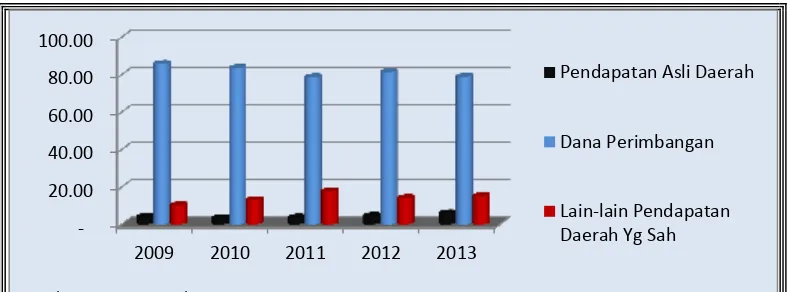

Grafik 1.3. Proporsi PAD, Dana Perimbangan, dan Lain-lain Pendapatan Daerah Yang Sah Terhadap Pendapatan Daerah Kabupaten Kota se-Provinsi Lampung Tahun 2009- 2013 (dalam juta rupiah)

Proporsi PAD, Dana Perimbangan, dan Lain-lain Pendapatan Daerah Yang Sah untuk tahun anggaran 2009 sampai dengan 2013 kabupaten kota se-Provinsi Lampung terhadap total pendapatan daerah menggambarkan bahwa porsi dana perimbangan terhadap total pendapatan daerah sangat dominan setiap tahunnya, hal ini mempertegas bahwa pemerintah kabupaten kota di Provinsi Lampung masih sangat tergantung dari dana perimbangan.

Belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah (Priyo, 2009). Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Pertambahan besarnya komponen penerimaan seharusnya mempunyai hubungan positif dengan belanja, namun bila terjadi hal yang sebaliknya maka diindikasikan terjadi flypaper effect

(Priyo, 2009).

Transfer merupakan sarana edukasi bagi pemerintah daerah untuk meningkatkan upaya pengumpulan PAD (Sidik, 2001). Melalui pengumpulan PAD itulah

20.00 40.00 60.00 80.00 100.00

2009 2010 2011 2012 2013

Pendapatan Asli Daerah

Dana Perimbangan

Lain-lain Pendapatan Daerah Yg Sah

pemerintah daerah memperoleh penerimaan, dimana penerimaan inilah yang kemudian dibelanjakan pemerintah daerah. Indikasi munculnya flypaper effect

diperkirakan akan mempengaruhi kemampuan daerah dalam menggali PAD-nya.

Penduduk merupakan subyek pembangunan, meningkatnya jumlah penduduk menuntut konsekuensi adanya peningkatan sarana dan prasarana umum, baik dari aspek kuantitas maupun kualitas. Perkembangan jumlah penduduk yang semakin besar akan memerlukan anggaran yang semakin besar. Agar kualitas pertumbuhan ekonomi lebih baik maka pertumbuhan penduduk harus selalu dikendalikan.

Berdasarkan hal-hal di atas, maka rumusan masalah yang diajukan adalah:

1. Bagaimanakah dana transfer DAU dan DBH, PAD dan jumlah penduduk berpengaruh terhadap belanja pemerintah kabupaten/kota di Provinsi Lampung?

2. Apakah flypaper effect terjadi pada pengelolaan keuangan daerah kabupaten/kota di Provinsi Lampungdalam kurun waktu 2006 – 2012?

3. Apakah flypaper effect terjadi pada daerah dengan PAD tinggi atau daerah dengan PAD rendah.

C. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan diadakannya penelitian ini adalah:

2. Mengetahui dan menganalisis apakah flypaper effect terjadi pada belanja pemerintah kabupaten/kota di Provinsi Lampung.

3. Menganalisis apakah flypaper effect terjadi pada daerah dengan PAD tinggi atau daerah dengan PAD rendah.

Penelitian ini nantinya diharapkan dapat memberikan manfaat:

1. Bagi pemerintah, penelitian ini diharapkan dapat menjadi bukti empiris mengenai penerapan sistem perimbangan keuangan antara pemerintah pusat dengan pemerintah daerah yang tengah berjalan dan dapat dijadikan acuan dalam menetapkan kebijakan selanjutnya.

2. Bagi masyarakat dan dunia pendidikan, penelitian ini diharapkan dapat berguna sebagai khazanah pengetahuan mengenai pengelolaan keuangan daerah, khususnya kontribusi teori sebagai bahan referensi dan tambahan informasi empiris bagi peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

D. Kerangka Pemikiran

Berdasarkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 16 ayat (2) dinyatakan bahwa “APBD terdiri atas anggaran pendapatan,

anggaran belanja dan pembiayaan” ; selanjutnya pada pasal 17 ayat (3) dan ayat

menyusun APBD menerapkan prinsip anggaran berimbang. Apabila terjadi ketidak seimbangan anggaran, misalnya penerimaan lebih kecil daripada belanjanya, maka defisit anggaran akan ditutupi dengan pinjaman daerah atau mengajukan tambahan transfer kepada pemerintah pusat. Dalam kasus penerimaan lebih besar daripada belanjanya, pemerintah daerah mempunyai sisa lebih yang akan digunakan untuk membiayai belanjanya pada tahun anggaran berikutnya. Oleh karena itu dengan prinsip anggaran berimbang maka total penerimaan (TP) adalah sama dengan total belanja (BD). Belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah (Priyo, 2009). Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat.

Penduduk (PDK) merupakan subyek pembangunan, meningkatnya jumlah penduduk menuntut konsekuensi adanya peningkatan sarana dan prasarana umum, baik dari aspek kuantitas maupun kualitas. Perkembangan jumlah penduduk yang semakin besar memerlukan anggaran yang semakin besar, sehingga belanja daerah untuk penyediaan sarana dan prasarana umum yang dibutuhkan penduduk juga semakin besar.

Kesimpulan hasil penelitian Hadi Sasana (2011), menjelaskan bahwa determinan belanja daerah di Kabupaten/Kota Provinsi Jawa Barat dalam era otonomi daerah dan desentralisasi fiskal terdiri dari produk domestik regional bruto riil, dana perimbangan (DAU dan DBH), pendapatan asli daerah dan jumlah penduduk. Berdasarkan penelitian yang dilakukan oleh Diah Ayu Kusumadewi (2007) tentang flypaper effect pada DAU dan PAD terhadap belanja daerah kabupaten kota di Indonesia, menyimpulkan bahwa pemerintah daerah dalam menetapkan kebijakan belanjanya lebih distimulus oleh jumlah DAU yang diterima tahun berjalan daripada PADnya sendiri, sehingga membuktikan adanya flypaper effect

dalam respon pemerintah daerah terhadap DAU dan PAD.

Hernawan Bayu Purnomo (2011) pada hasil penelitian tentang flypaper effect

empiris pemanfaatan DAU pada pemerintah daerah di Indonesia menyimpulkan bahwa terjadi perilaku asimetri pemerintah daerah dalam penggantian fiskal, ketika DAU meningkat pemerintah daerah membelanjakan tambahan pendapatan, namun ketika jumlah DAU berkurang maka belanja daerah tidak berkurang dan pemerintah daerah mengkompensasi pengeluaran tersebut melalui tambahan pungutan pajak. Selanjutnya Haryo Kuncoro (2007) yang melakukan penelitian tentang fenomena flypaper effect pada kinerja keuangan pemerintah daerah kota dan kabupaten di Indonesia, menemukan fakta bahwa peningkatan alokasi transfer diikuti dengan penggalian PAD lebih tinggi.

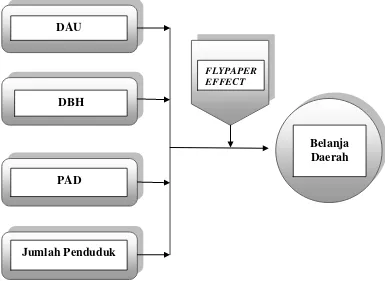

Berdasarkan uraian di atas, maka secara ringkas kerangka pemikiran dalam penelitian ini dapat dirumuskan sebagaimana pada Gambar 1.1. di bawah ini.

Gambar 1.1. Bagan Kerangka Pemikiran DAU

DBH

PAD

Jumlah Penduduk

Belanja Daerah FLYPAPER

Untuk mengetahui perilaku pemerintah daerah dalam merealisasikan belanja daerahnya sekaligus deteksi terhadap fenomena flypaper effect, maka dalam penelitian ini akan menggunakan data realisasi belanja daerah, realisasi penerimaan Dana Bagi Hasil Pajak/Bukan Pajak dan Dana Alokasi Umum yang diterima kabupaten kota Provinsi Lampung dari pemerintah pusat, realisasi penerimaan pendapatan asli daerah, dan jumlah penduduk kabupaten kota di Provinsi Lampung.

E. Hipotesis

Berdasarkan latar belakang, rumusan masalah, dan kerangka pemikiran di atas, maka dirumuskan hipotesis sebagai berikut :

1. Diduga dana transfer DAU, dana transfer DBH, PAD dan jumlah penduduk berpengaruh posistif terhadap belanja daerah kabupaten/kota di Provinsi Lampung.

2. Diduga telah terjadi flypaper effect pada belanja pemerintah daerah kabupaten/kota di Provinsi Lampung.

3. Diduga flypaper effect terjadi pada belanja pemerintah daerah kabupaten/kota yang PAD-nya rendah dan tinggi.

F. Ruang Lingkup Penelitian

1. Penulis membahas dan menganalisis perilaku pemerintah daerah dalam merespon alokasi dana transfer dari pemerintah pusat yaitu dana bagi hasil (DBH), dan dana alokasi umum (DAU) serta penerimaan daerah yang bersumber dari pendapatan asli daerah (PAD) dan jumlah penduduk terhadap belanja daerah kabupaten kota di Provinsi Lampung, yang mengakibatkan terjadinya flypaper effect.

II. TINJAUAN PUSTAKA

A. Desentralisasi Fiskal

Terminologi desentralisasi ternyata tidak hanya memiliki satu makna. Ia dapat diterjemahkan ke dalam sejumlah arti, tergantung pada konteks penggunaannya. Parson dalam Hidayat (2005) mendefinisikan desentralisasi sebagai berbagi (sharing) kekuasaan pemerintah antara kelompok pemegang kekuasaan di pusat dengan kelompok-kelompok lainnya, di mana masing-masing kelompok tersebut memiliki otoritas untuk mengatur bidang-bidang tertentu dalam lingkup teritorial suatu negara. Sedangkan Mawhood (1987) dengan tegas mengatakan bahwa desentralisasi adalah penyerahan (devolution) kekuasaan dari pemerintah pusat kepada pemerintah daerah. Sementara itu, Smith juga merumuskan definisi desentralisasi sebagai penyerahan kekuasaan dari tingkatan (organisasi) lebih atas ke tingkatan lebih rendah, dalam suatu hierarki teritorial, yang dapat saja berlaku pada organisasi pemerintah dalam suatu negara, maupun pada organisasi-organisasi besar lainnya (organisasi-organisasi non pemerintah) (Hidayat, 2005).

jawab (akan fungsi-fungsi publik) dari pemerintah pusat kepada pemerintah daerah. Desentralisasi sesungguhnya merupakan alat atau instrumen yang dapat digunakan untuk mewujudkan tata kelola pemerintahan yang efektif dan partisipatif (Tanzi, 2002). Sebagai suatu alat, desentralisasi dapat digunakan pemerintah untuk mendekatkan diri dengan rakyatnya, baik untuk memenuhi tujuan demokratisasi atau demi mewujudkan kesejahteraan masyarakat.

Secara garis besar, kebijakan desentralisasi dibedakan atas 3 jenis (Litvack, 1999): 1). Desentralisasi politik yaitu pelimpahan kewenangan yang lebih besar kepada daerah yang menyangkut berbagai aspek pengambilan keputusan, termasuk penetapan standar dan berbagai peraturan.

2). Desentralisasi administrasi yaitu merupakan pelimpahan kewenangan, tanggung jawab, dan sumber daya antar berbagai tingkat pemerintahan. 3). Desentralisasi fiskal yaitu merupakan pemberian kewenangan kepada daerah

untuk menggali sumber-sumber pendapatan, hak untuk menerima transfer dari pemerintahan yang lebih tinggi, dan menentukan belanja rutin maupun investasi.

pelaksanaan desentralisasi politik dan administratif melalui pemberian kewenangan di bidang keuangan.

Secara konseptual, desentralisasi fiskal juga dapat didefinisikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan yang dilimpahkan (Khusaini, 2006). Dalam pelaksanaannya, konsep desentralisasi fiskal yang dikenal selama ini sebagai money follows function

mensyaratkan bahwa pemberian tugas dan kewenangan kepada pemerintah daerah (expenditure assignment) akan diiringi oleh pembagian kewenangan kepada daerah dalam hal penerimaan/pendanaan (revenue assignment). Dengan kata lain, penyerahan atau pelimpahan wewenang pemerintah akan membawa konsekuensi anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Hal ini berarti bahwa hubungan keuangan pusat dan daerah perlu diberikan pengaturan sedemikian rupa sehingga kebutuhan pengeluaran yang menjadi tanggung jawab daerah dapat dibiayai dari sumber-sumber penerimaan yang ada (Rahmawati, 2008). Prosesnya dapat dilakukan melalui mekanisme dana perimbangan, yaitu pembagian penerimaan antar tingkatan pemerintahan guna menjalankan fungsi-fungsi pemerintahan dalam kerangka desentralisasi.

daerah, sehingga peran lokal public goods meningkat. Sedangkan dalam pendekatan revenue assignment dijelaskan peningkatan kemampuan keuangan melalui alih sumber pembiayaan pusat kepada daerah, dalam rangka membiayai fungsi yang didesentralisasikan.

Dalam membahas desentralisasi fiskal, umumnya terdapat tiga variabel yang sering digunakan sebagai representasi desentralisasi fiskal, yaitu (Khusaini, 2006);

1). Desentralisasi Pengeluaran

Variabel ini didefinisikan sebagai rasio pengeluaran total masing-masing kabupaten/kota terhadap total pengeluaran pemerintah (APBN) [Zhang dan Zou, 1998]. Selain itu Phillip dan Woller (1997) menggunakan rasio pengeluaran daerah terhadap total pengeluaran pemerintah (tidak termasuk pertahanan dan tunjangan sosial). Variabel ini menunjukkan ukuran relatif pengeluaran pemerintah antara pemerintah daerah dengan pemerintah pusat.

2). Desentralisasi Pengeluaran Pembangunan

terhadap pertumbuhan ekonomi, maka pemerintah lokal dalam posisi yang baik untuk melakukan investasi di sektor publik.

3). Desentralisasi Penerimaan

Variabel ini didefinisikan sebagai rasio antara total penerimaan masing-masing kabupaten/kota (APBD) terhadap total penerimaan pemerintah (Philips dan Woller, 1997). Variabel ini menjelaskan besaran relatif antara penerimaan pemerintah daerah terhadap penerimaan pemerintah pusat.

B. Desentralisasi Fiskal dan Dana Transfer

Prinsip pelaksanaan desentralisasi di Indonesia pada hakikatnya sejalan dengan pengalaman negara-negara lain dalam melakukan desentralisasi. Sebagaimana diungkapkan Terminassian (1997) bahwa banyak negara di dunia melakukan program desentralisasi sebagai refleksi atas terjadinya evolusi politik yang menghendaki adanya perubahan bentuk pemerintahan ke arah yang lebih demokratis dan mengedepankan partisipasi. Lebih lanjut Terminassian menjelaskan bahwa pelaksanaan desentralisasi merupakan upaya untuk meningkatkan responsivitas dan akuntabilitas para politikus kepada konstituennya, serta untuk menjamin adanya keterkaitan antara kuantitas, kualitas, dan komposisi penyediaan layanan publik dengan kebutuhan penerima manfaat layanan tersebut.

1. Mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah (vertical fiscal imbalance) dan antar daerah (horizontal fiscal imbalance). 2. Meningkatkan kualitas pelayanan publik di daerah dan mengurangi

kesenjangan pelayanan publik antar daerah.

3. Meningkatkan efisiensi peningkatkan sumber daya nasional.

4. Tata kelola, transparan, dan akuntabel dalam pelaksanaan kegiatan pengalokasian transfer ke daerah yang tepat sasaran.

5. Mendukung kesinambungan fiskal dalam kebijakan ekonomi makro.

Sidik et al. (2002) mengemukakan bahwa tujuan pemberian transfer, yaitu:

1. Pemerataan vertikal (vertical equalization).

2. Pemerataan horizontal (Horizontal equlization).

Kemampuan Daerah untuk menghasilkan pendapatan sangat bervariasi tergantung kondisi daerah bersangkutan. Hal ini berimplikasi pada kapasitas fiskal (fiscal capacity) di daerah yang bersangkutan. Di samping itu, tiap daerah juga memiliki kebutuhan belanja yang berbeda-beda tergantung pada jumlah penduduk, proporsi penduduk, dan keadaan geografis daerah. Hal ini berimplikasi pada bervariasinya kebutuhan fiskal (fiscal need) di daerah-daerah bersangkutan. Selisih antara kebutuhan fiskal dan kemampuan fiskal daerah disebut dengan celah fiskal (fiscal gap). Celah fiskal inilah yang akan ditutup dengan transfer dari Pemerintah Pusat dalam bentuk dana alokosi umum (DAU).

3. Menjaga tercapainya standar pelayanan minimum di setiap daerah.

Setiap daerah memiliki kemampuan yang bervariasi dalam menyediakan pelayanan umum untuk masyarakatnya, hal ini terutama karena perbedaan sumber daya yang dimiliki oleh tiap daerah. Sementara itu, standar pelayanan minimum untuk tiap pemerintah daerah di Indonesia sama dan harus tetap dijaga. Oleh karena itu pemerintah pusat harus menjamin standar pelayanan umum di tiap daerah dengan memberikan subsidi.

4. Mengatasi persoalan yang timbul dari menyebar atau melimpahnya efek pelayanan publik.

daerah, tidak bisa dibatasi manfaatnya hanya untuk masyarakat daerah tertentu saja. Namun tanpa adanya imbalan (dalam bentuk pendapatan), pemerintah daerah biasanya enggan berinvestasi dalam hal tersebut. Oleh karena itu, pemerintah pusat perlu memberikan semacam insentif ataupun meyerahkan sumber-sumber keuangan agar pelayanan-pelayanan publik demikian dapat dipenuhi oleh daerah.

5. Stabilisasi

Hal ini dapat dilakukan dengan menggunakan transfer sebagai stabilizer pada saat aktivitas ekonomi daerah lesu ataupun pada saat aktivitas ekonomi meningkat. Pada saat aktivitas perekonomian daerah sedang lesu, pemberian transfer dapat ditingkatkan, dan sebaliknya pada saat perekonomian meningkat pemberian transfer dapat dikurangi. Namun, dalam melakukan hal ini diperlukan kecermatan dalam mengkalkulasi penurunan dan peningkatan transfer dan menentukan saat yang tepat dalam melakukan penurunan dan peningkatan transfer tersebut agar tidak berakibat merusak atau bertentangan dengan tujuan stabilisasi. Transfer pemerintah pusat kepada daerah dapat dibedakan menjadi bagi hasil (revenue sharing) dan bantuan (grants).

Grants sendiri dapat dikelompokkan menjadi block grant (besarnya ditentukan berdasarkan formula) dan special grant (ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental dan mempunyai fungsi khusus). Dalam dana perimbangan yang diterapkan di Indonesia, dana bagi hasil berperan sebagai

Pada tataran kebijakan yang lebih aplikatif, desentralisasi fiskal tersebut diwujudkan melalui pemberian sejumlah transfer dana langsung dari pemerintah pusat ke daerah dalam rangka memenuhi asas desentralisasi, pemberian dana yang dilakukan oleh kementrian/lembaga melalui mekanisme dekonsentrasi dan tugas pembantuan, serta memberikan diskresi kepada daerah untuk memungut pajak dan retribusi sesuai dengan kewenangannya. Di banyak negara yang menganut desentralisasi, kewenangan memungut pajak daerah dan retribusi daerah ini dilakukan dalam rangka memberikan pelayanan yang berkualitas kepada masyarakat lokal dan memberikan jaminan kepada rakyat, bahwa pelayanan publik akan semakin membaik dan rakyat akan lebih puas dengan pelayanan yang diberikan (Bahl and Linn, 1998).

C. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari penerimaan APBN, yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut UU No. 25 Tahun 1999 pasal 6, dana perimbangan terdiri dari ; 1) Bagian Daerah (Dana Bagi Hasil) dari PBB, BPHTB, PPh orang pribadi dan sumber daya alam (SDA), 2) Dana Alokasi Umum (DAU), dan 3) Dana Alokasi Khusus (DAK).

Untuk mengatasi kurangnya sumber pajak tersebut, UU 25 Tahun 1999 menyediakan dana bagi hasil yang dibagi berdasarkan persentase tertentu bagi pemerintah pusat maupun pemerintah daerah. Pendapatan pemerintah pusat dari eksploitasi sumber daya alam, seperti minyak dan gas, pertambangan, dan kehutanan dibagi dalam proporsi yang bervariasi antara pemerintah pusat, provinsi, kota, dan kabupaten.

1. Dana Alokasi Umum (DAU)

Diperkenalkannya DAU dan DAK berarti menghapus subsidi daerah otonom dan dana inpres yang diperkenalkan pada era orde baru (Kuncoro, 2004). DAU merupakan block grant yang diberikan pada semua kabupaten dan kota untuk mengisi kesenjangan antara kapasitas dengan kebutuhan fiskalnya, dan didistribusikan dengan formula berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak daeripada daerah kaya. Dengan kata lain, tujuan penting alokasi DAU adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antar pemerintah daerah di Indonesia.

Undang-Undang Nomor 25 Tahun 1999 Pasal 7 menggariskan bahwa pemerintah pusat berkewajiban menyalurkan paling sedikit 25 % dari penerimaan dalam negerinya dalam bentuk DAU. Undang-Undang Nomor 33 Tahun 2004 Pasal 27 menggariskan bahwa jumlah DAU sekurang-kurangnya 26% dari penerimaan dalam negeri netto yang ditetapkan dalam APBN.

kemampuan keuangan dengan adanya PAD, bagi hasil pajak, dan bagi hasil sumber daya alam (SDA) yang diperoleh daerah.

Berdasarkan Pasal 27 ayat (1) UU No. 33 Tahun 2004, plafon DAU ditetapkan sekurang-kurangnya 26 % dari penerimaan negara netto dalam APBN. Formulasi DAU dapat dijelaskan sebagai berikut :

a. DAU suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. b. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal

daerah, di mana kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi pelayanan dasar umum. Sementara itu, kapasitas fiskal daerah merupakan sumber pendanaan yang berasal dari PAD dan DBH, formulasi perhitungan celah fiskal sebagai berikut .

CF = KbF – KpF

Di mana CF = Celah Fiskal; KbF = Kebutuhan Fiskal; dan KpF = Kapasitas Fiskal, (Sumber : Kemenkeu RI, 2013).

c. Alokasi dasar dihitung berdasarkan jumlah gaji pegawai negeri sipil daerah. d. DAU atas dasar celah fiskal untuk suatu daerah provinsi dihitung berdasarkan

perkalian bobot daerah provinsi yang bersangkutan dengan jumlah DAU seluruh provinsi. Bobot daerah provinsi merupakan perbandingan antara celah fiskal daerah provinsi yang bersangkutan dengan total celah fiskal seluruh daerah provinsi.

f. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima DAU. Untuk mengompensasi kekurangan, ditambahkan dana melalui dana penyeimbang. Dengan asumsi bahwa terdapat tambahan dana untuk DAU melalui dana penyeimbang, kebutuhan plafon DAU sebenarnya lebih besar dari 26 % penerimaan dalam negeri netto dalam APBN.

Sebagaimana yang telah diungkapkan sebelumnya, DAU berperan sebagai transfer yang bersifat block grants. Artinya, besarnya DAU ditentukan oleh suatu formula khusus, yaitu:

a. DAU untuk Provinsi :

Bobot Provinsi yang bersangkutan DAU = Jumlah DAU untuk Provinsi x ---

Jumlah bobot seluruh Provinsi

b. DAU untuk daerah Kabupaten/Kota :

Bobot kabupaten/kota yang bersangkutan DAU = Jumlah DAU untuk kabupaten/kota x ---

Jumlah bobot seluruh kabupaten/kota

Di mana formula untuk menghitung bobot DAU daerah adalah

Kebutuhan DAU daerah Bobot DAU Daerah = ---

Total kebutuhan DAU seluruh daerah

Sumber : Kemenkeu RI, 2013.

daerah. DAU suatu daerah ditentukan atas dasar besar-kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih antara kebutuhan daerah (fiscal need) dengan potensi daerah (fiscal capacity). Alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, tetapi kebutuhan fiskalnya besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan fiskal.

Kebutuhan DAU = Kebutuhan Daerah – Potensi Penerimaan Daerah

Sumber : Kemenkeu RI, 2013.

Kebutuhan daerah dihitung dengan memperhatikan beberapa faktor yaitu jumlah penduduk, luas wilayah, indeks harga bangunan, dan jumlah penduduk miskin. Sedangkan potensi penerimaan daerah dapat diketahui dengan memperhatikan variabel-variabel potensi yaitu produk domestik regional brutto (PDRB) sektor sumber daya alam (primer), PDRB sektor industri dan jasa lainnya (non-primer), dan besarnya angkatan kerja.

2. Dana Bagi Hasil (DBH)

pembiayaan yang mempunyai implikasi penting terhadap distribusi sumber daya fiskal antar pemerintah daerah. Pajak penghasilan pribadi kemudian juga menjadi subjek peraturan pembagian pajak. Penerimaan negara yang dibagi-hasilkan terdiri atas :

1. Penerimaan Pajak yang meliputi : a) Pajak Bumi dan Bangunan (PBB), b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan c) Pajak Penghasilan (PPh) Orang Pribadi.

2. Penerimaan sumber daya alam (SDA) meliputi: a) kehutanan, (b) pertamba-ngan umum, (c) perikanan, (d) pertambapertamba-ngan minyak bumi, (e) pertambapertamba-ngan gas bumi, (f) pertambangan panas bumi.

Persentase DBH Pajak Bumi dan Bangunan berdasarkan UU No. 25 Tahun 1999 adalah sebesar 84 % untuk kabupaten/kota, sisanya untuk pusat dan provinsi. Sementara itu, berdasarkan UU No.33 Tahun 2004, untuk kabupaten/kota hanya 64,8%, provinsi 16,2%, dan pusat 10%, sedangkan sisanya sebesar 9% dialokasikan pada biaya pemungutan. Bagi hasil untuk PPh Pasal 25/29 dan Pasal 21 berdasarkan UU No. 33 Tahun 2004 adalah 80% pusat, 8% provinsi, dan 12% untuk kabupaten/kota. Bagi hasil PPh ini tidak diterapkan pada UU No. 25 Tahun 1999.

daya hutan pada UU Nomor 25 Tahun 1999 adalah 64% bagi kabupaten/kota penghasil, 16% provinsi, dan 20% pusat. Namun, pada UU Nomor 33 Tahun 2004, persentase bagi hasilnya sebesar 32% untuk setiap kabupaten/kota penghasil dan kota lain dalam provinsi tersebut. Dana reboisasi pada UU Nomor 25 Tahun 1999 merupakan bagian DAK, namun pada UU Nomor 33 Tahun 2004, terdapat persentase bagi hasil dana reboisasi sebesar 60% pusat dan 40% kabupaten/kota penghasil.

D. Pendapatan Asli Daerah

Salah satu wujud dari pelaksanaan desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai potensinya masing-masing. Kewenangan daerah untuk memungut pajak dan retribusi diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang merupakan penyempurnaan dari Undang-Undang Nomor 34 Tahun 2000. Berdasarkan undang-undang tersebut, daerah diberikan kewenangan untuk memungut 11 (sebelas) jenis pajak dan 27 (dua puluh tujuh) jenis retribusi.

1. Hasil Pajak Daerah.

Jenis pajak yang dipungut oleh Pemerintah Propinsi yaitu Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. Sedangkan jenis pajak daerah yang dipungut kabupaten/kota terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Mineral Bukan Logam dan Batuan, Pajak Air Tanah, Pajak Sarang Burung Walet, PBB Perdesaan dan Perkotaan, Bea Perolehan Hak Atas Tanah dan Bangunan.

2. Hasil Retribusi Daerah.

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Ada tiga golongan retribusi daerah yaitu:

a. Retribusi jasa umum. Yaitu retribusi atas jasa yang diberikan Pemerintah Daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha. Yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana/fasilitas tertentu guna melindungi kepentingan umum dan kelestarian lingkungan.

d. Hasil perusahaan milik Daerah dan hasil pengelolaan kekayaan Daerah lainnya yang dipisahkan. Yang termasuk dalam jenis pendapatan ini yaitu deviden atau bagian laba yang diperoleh oleh Badan Usaha Milik Daerah (BUMD) yang dibagikan bagi pemegang saham, dalam hal ini merupakan pendapatan bagi Pemerintah daerah (Bastian, 2001).

e. Lain-lain Pendapatan Asli Daerah yang sah. Yang tergolong dalam jenis pendapatan ini antara lain pendapatan bunga deposito, jasa giro, hasil penjualan surat berharga investasi, pendapatan dari ganti rugi atas kerugian/kehilangan kekayaan daerah, denda, penggantian biaya, dan lain-lain.

E. Belanja Daerah

Klasifikasi belanja menurut ekonomi (jenis belanja) dikelompokkan lagi menjadi (i) Belanja Operasi, terdiri dari Belanja Pegawai, Belanja Barang, Bunga, Subsidi, Hibah, Bantuan Sosial, (ii) Belanja Modal, yaitu belanja yang dikeluarkan dalam rangka membeli dan/atau mengadakan barang modal, dan (iii) Belanja Lain-lain/Tak Terduga.

Belanja pemerintah daerah dalam APBD dikelompokkan sebagai berikut:

1. Belanja Operasi. Belanja operasi merupakan jenis belanja yang berhubungan dengan aktivitas atau pelayanan publik

2. Belanja Modal. Jenis belanja ini merupakan belanja yang manfaatnya dapat diperoleh lebih dari satu tahun dan dilakukan untuk menambah aset atau kekayaan daerah, yang mana dari aset atau kekayaan tersebut akan menimbulkan belanja lainnya.

3. Belanja tak terduga. Yaitu belanja tidak tersangka adalah belanja yang dilakukan oleh Pemerintah Daerah untuk penanganan bencana alam, bencana sosial atau pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintahan daerah.

F. Flypaper Effect

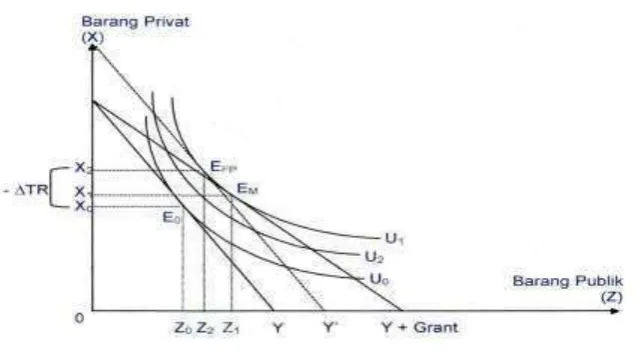

Analisis Wilde dapat diringkas ke dalam Gambar 2.1 yang menghubungkan pengeluaran konsumsi barang privat dan barang publik. Seperti halnya seorang individu, masyarakat mempunyai preferensi sebagaimana ditunjukkan oleh kurva indiferens (Uo, U1, U2) dengan kendala anggaran (garis Y dan Y + G (grants)).

Masyarakat dianggap berperilaku rasional yang memaksimumkan utilitas dengan kendala pendapatannya. Transfer bersyarat (conditional grants) berpengaruh pada konsumsi barang privat melalui efek harga. Bantuan bersyarat, misalnya transfer penyeimbang tidak terbatas (open-ended matching grants), akan menurunkan harga barang publik. Dalam konteks ini, pemerintah memberikan subsidi untuk setiap unit barang publik.

Gambar 2.1 Pengaruh Transfer Bersyarat

Sumber : Haryo Kuncoro,Simposium Nasional Akuntansi X Makassar.2007

bersyarat pada konsumsi barang privat tergantung pada sensitivitas silangnya (elastisitasnya). Harga barang publik yang lebih rendah akan meningkatkan

konsumsi barang privat apabila pemerintah daerah telah menurunkan tarif pajak. Sebelum ada penurunan tarif pajak, konsumsi barang privat adalah sebesar X1, setelah penurunan tarif pajak, konsumsi barang privat meningkat menjadi sebesar X2. Dengan demikian, kenaikan transfer sebagian berakibat pada kenaikan konsumsi barang publik dan sebagian lagi pada konsumsi barang privat secara tidak langsung melalui penurunan tarif pajak.

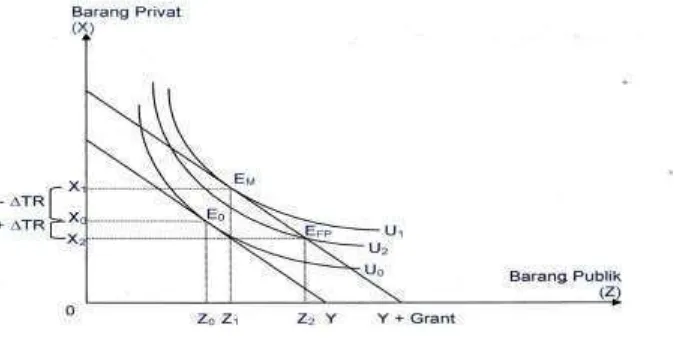

Dalam kasus bantuan tak bersyarat (unconditional grants), transfer sebesar G mendorong kenaikan garis anggaran dari Y ke Y + G pada Gambar 2.2. Mengikuti Bradford dan Oates (1971), Borcherding dan Deacon (1972), dan Bergstrom dan Goodman (1973), barang publik diasumsikan sebagai barang normal. Dengan asumsi tersebut maka transfer yang bersifat umum (lump-sum) akan menggeser keseimbangan konsumen dari titik Eo ke Em. Pada posisi

keseimbangan yang baru tersebut, konsumsi barang publik dan barang privat masing-masing menjadi sebesar Z1 dan X1. Dengan sifatnya yang tidak

Gambar 2.2. Pengaruh Transfer Tak Bersyarat

Sumber : Haryo Kuncoro,Simposium Nasional Akuntansi X Makassar.2007

Dalam hal bantuan tak bersyarat ini, para peneliti menemukan keseimbangan masyarakat setelah menerima transfer berada pada titik Efp (bukannya pada Em)

yang menunjukkan kenaikan penerimaan pajak daerah (+ΔTR) dan juga kenaikan konsumsi barang publik (dari Z1 menjadi Z2). Ini berarti transfer meningkatkan

pengeluaran konsumsi barang publik, tetapi tidak menjadi substitusi bagi pajak daerah. Fenomena tersebut dalam banyak literatur disebut flypaper effect. Sejauh

ini belum ada padanan kata “flypaper effect” dalam Bahasa Indonesia, sehingga

kata ini dituliskan sebagaimana adanya tanpa diterjemahkan. Istilah flypaper effect pertama kali dikemukakan oleh Courant, Gramlich, dan Rubinfeld (1979) untuk

mengartikulasikan pemikiran Arthur Akun (1930) yang menyatakan “money sticks where it hits”.

pajak daerah dan anggaran pemerintah yang berlebihan. Kedua, mengarah pada elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah.

Anomali ini memicu perdebatan yang intensif di antara para ahli ekonomi, yang menghasilkan beberapa penjelasan yang ditawarkan. Dalam khasanah ekonomi, telaah mengenai flypaper effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik menelaah flypapereffect dari sudut pandang dari birokratik, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya.

Aliran pemikiran birokratik diawali oleh Niskanen (1968). Dalam pandangannya, posisi birokrat lebih kuat dalam pengambilan keputusan publik. Ia mengasumsikan birokrat berprilaku memaksimisasi anggaran sebagai proksi kekuasaannya. Dengan asumsi ini, kuantitas barang publik disediakan pada posisi biaya rata-rata sama dengan harganya. Pada posisi biaya marginal lebih tinggi daripada harganya, kuantitas barang publik menjadi tersedia terlalu banyak. Dengan demikian, transfer akan menurunkan harga barang publik sehingga memicu birokrat untuk membelanjakan lebih banyak anggaran.

Secara implisit, model birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang lebih leluasa membelanjakan transfer daripada menaikkan

politisi dengan cakrawala pandang yang menyempit (myopic behavior). Dengan demikian flypaper effect terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang berlebih.

Implikasi yang penting dari model birokratik ini adalah bahwa desentralisasi fiskal bisa membantu dalam menjelaskan pertumbuhan sektor publik. Dalam sistem yang terdesentralisasi, pemerintah daerah memiliki lebih banyak informasi untuk membedakan kepentingan penduduknya sehingga bisa memperoleh lebih banyak sumber daya dari perekonomian (Tiebout, 1956). Hal ini memberikan implikasi bahwa efisiensi ekonomi penyediaan barang publik akan tercapai dengan melibatkan partisipasi masyarakat.

Oates (1979) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun masyarakat tidak memahami penurunan biaya yang terjadi apakah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effect merupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah daerah.

dalam bahkan jangka panjang. Turnbull (1992) menawarkan penjelasan lain mengenai keberlanjutan kesalahan persepsi tersebut. Menurut Turnbull, ketidakpastian tingkat harga barang publik akan menciptakan risiko. Risiko ini dalam jangka panjang akan memicu pengeluaran yang berlebih. Fillimon, Romer, dan Rosenthal (1982) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima. Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya.

Oates (1994) mengemukakan karena alasan politis belanja pemerintah daerah bisa jadi tidak sensitif terhadap penurunan transfer yang menunjukkan flypaper effect

terjadi dalam satu arah.

Thaler (1990) dan Kahneman, Knetsch, dan Thaler (1991) menjelaskan bahwa fenomena flypaper effect yang terjadi secara tidak simetri disebabkan oleh perilaku birokrat pemerintah daerah dan konsumen yang cenderung menghindari kerugian (loss aversion) dan kelangkaan kemudahan (lack of fungibility) atas penggunaan transfer. Pemerintah daerah dan masyarakat pada umumnya cenderung lebih sensitif terhadap penurunan kesejahteraan daripada sebaliknya. Hal ini menunjukkan bahwa untuk melakukan penggantian sumber pembiayaan anggaran (fiscal replacement), biaya politik atas kenaikan pajak menjadi lebih besar daripada keuntungan politik yang diperoleh pemerintah atas pengurangan pajak. Lebih lanjut, birokrat pemerintah daerah dan masyarakat memandang bahwa kemudahan transfer yang diterima pada saat yang sedang berjalan tetap memiliki nilai sekarang (present value) yang lebih tinggi daripada jumlah transfer yang diterima pada waktu-waktu yang akan datang meskipun dengan nilai sekarang yang lebih tinggi. Dengan demikian, fungibilitas transfer tersebut akan memberikan pengaruh konsumsi yang jauh lebih besar. Hal ini memberikan implikasi lebih lanjut bahwa masyarakat akan menggunakan aspek fungibilitas transfer ini untuk mengevaluasi kinerja pemerintahannya (Hines dan Thaler, 1995; Alderete, 2004).

digunakan konsepsi elastisitas, yaitu suatu ukuran perbandingan dalam mana perubahan-peruabahan baik dalam pembilang maupun penyebut dinyatakan dalam bentuk perbandingan atau persentase (Hirshleifer, 1985). Sejalan dengan konsep elastisitas tersebut, maka untuk mengukur respon pengeluaran transfer pemerintah pusat dalam bentuk dana alokasi umum dan dana bagi hasil, serta pendapatan asli daerah relatif terhadap belanja daerah kabupaten kota di Provinsi Lampung digunakan konsep elastisitas silang dana transfer dan pendapatan asli daerah terhadap belanja daerah.

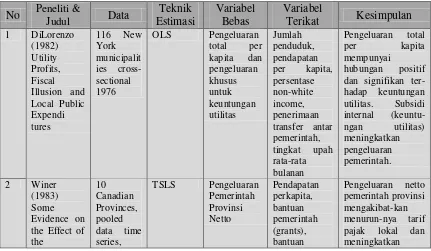

G. Penelitian Terdahulu

1. Pengaruh PAD dan DAU Terhadap Belanja Daerah

belanja daerah jangka pendek yang dibuat Pemerintah daerah sangat bergantung pada transfer yang diterima.

2. Perilaku Asimetris Pemda Terhadap Transfer Pemerintah Pusat

3. Flypaper Effect

Oates (1999) dalam Sukriy dan Halim (2003) menyatakan bahwa beberapa penelitian mengenai perilaku Pemerintah Daerah dalam merespon transfer Pemerintah Pusat yang telah dilakukan menghasilkan kesimpulan bahwa respon Pemda berbeda untuk transfer dan pendapatan daerahnya sendiri. Ketika respon Pemerintah Daerah lebih besar untuk transfer dibanding pendapatan daerahnya sendiri maka disebut flypaper effect.

Penelitian tentang analisis pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah (BD) di Indonesia sebelumnya sudah pernah dilakukan oleh Abdul Halim dan Sukriy Abdullah yaitu pada Pemerintah kabupaten/kota di pulau Sumatera, Jawa dan Bali. Hasil penelitian pada kabupaten/kota di Jawa dan Bali menunjukkan bahwa secara terpisah, DAU dan PAD berpengaruh signifikan terhadap Belanja Daerah, baik dengan lag maupun tanpa lag. Ketika tanpa menggunakan lag, pengaruh PAD terhadap belanja daerah lebih kuat daripada DAU, tetapi dengan digunakan lag, pengaruh DAU terhadap Belanja Daerah justru lebih kuat daripada PAD. Hal ini berarti terjadi flypaper effect dalam respon pemerintah daerah terhadap DAU dan PAD (Sukriy dan Halim 2003). Dari hasil penelitian tersebut, diketahui bahwa stimulus untuk melakukan Belanja Daerah pada tahun t dipengaruhi oleh transfer pemerintah pusat yang diterima daerah periode t-1.