ABSTRACT

EFFECT OF STOCK SPLIT TOWARD ABNORMAL RETURN AND TRADING VOLUME ACTIVITY IN COMPANIES LISTED IN BEI YEAR

2011-2014 By

Gita Putri Utami Juhri

This research is done to to examine the content of the information through the

stock split that may be reflected from the market reaction occurred. Market

reaction can be measured by abnormal return and trading volume activity.

This research is event study. Data interpretation technique in this research uses

purposive sampling method. The data used are secondary data from 24

companies that go public on the Indonesia Stock Exchange which did stock split

in 2011-2014. Hypothesis testing using analysis tools paired sample t-test with the

observation period (event window) is 15 days, t-7 (7 days before stock split) and t

+7 (7 days after stock split).

The analytical results obtained by the first hypothesis there is a difference in the

average abnormal return before and after the events of the stock split. While the

second hypothesis indicates that there is no difference in the average trading

volume activity before and after the events of the stock split. This means that there

is a market reaction to the abnormal return and there is no market reaction on

trading volume activity caused by stock split happened.

ABSTRAK

PENGARUHSTOCK SPLITTERHADAPABNORMAL RETURNDAN TRADING VOLUME ACTIVITYPADA PERUSAHAAN YANG

TERDAFTAR DI BEI TAHUN 2011-2014

Oleh

Gita Putri Utami Juhri

Penelitian ini dilakukan untuk menguji suatu kandungan informasistock split yang dapat tercermin dari reaksi pasar yang terjadi. Reaksi pasar dapat diukur denganabnormal return dantrading volume activity.

Penelitian ini adalah penelitianevent study. Teknik pengambilan sampel penelitian ini menggunakan dengan metodepurposive sampling. Data yang

digunakan adalah data sekunder berupa 24 perusahaan yanggo publicdi BEI yang melakukanstock splitpada tahun 2011-2014. Pengujian hipotesis dengan

menggunakan alat analisispaired sample t-testdengan periode pengamatan (event window) adalah 15 hari yaitu t-7 (7 hari sebelum peristiwastock split) dan t +7 (7 hari sesudah peristiwastock split).

Hasil analisis yang diperoleh yaitu pada hipotesis pertama terdapat perbedaan pada rata-rataabnormal returnsebelum dan sesudah peristiwastock split. Sedangkan hipotesis kedua menunjukkan bahwa tidak terdapat perbedaan pada rata-ratatrading volume activitysebelum dan sesudah peristiwastock split.

Artinya terdapat reaksi pasar padaabnormal returndan tidak terdapat reaksi pasar padatrading volume activityyang disebabkan oleh peristiwastock splityang terjadi.

PENGARUH

STOCK SPLIT

TERHADAP

ABNORMAL

RETURN

DAN

TRADING VOLUME ACTIVITY

PADA

PERUSAHAAN YANG TERDAFTAR DI BEI TAHUN

2011-2014

Oleh

GITA PUTRI UTAMI JUHRI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH

STOCK SPLIT

TERHADAP

ABNORMAL

RETURN

DAN

TRADING VOLUME ACTIVITY

PADA

PERUSAHAAN YANG TERDAFTAR DI BEI TAHUN

2011-2014

(Skripsi)

Oleh

GITA PUTRI UTAMI JUHRI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar

Hala man

vi

DAFTAR ISI

Halaman

DAFTAR TABEL...………. ix

DAFTAR GAMBAR..……….………. x

DAFTAR LAMPIRAN...………. xi

I. PENDAHULUAN 1.1.Latar Belakang...………...………….. 1

1.2.Rumusan Masalah...……….. 7

1.3.Tujuan Penelitian...……….. 7

1.4.Manfaat Penelitian...……….. 7

1.5.Kerangka Pemikiran...……….. 8

1.6.Hipotesis...……….. 11

II. TINJAUAN PUSTAKA 2.1 Pasar Modal...………... 13

2.2 Efisiensi Pasar Modal...………. 13

2.3 Pemecahan Saham (Stock Split)..………. 14

2.3.1 Teori Pemecahan Saham... 22

2.3.2 Jenis Pemecahan Saham... 24

vii

2.3.4 Kerugian Pemecahan Saham... 26

2.4 Return Saham...……….. 27

2.5 Abnormal Return...………... 30

2.5.1 Jenis-Jenis Abnormal Return...……… 31

2.5.2 Pengaruh Pemecahan Saham Terhadap Abnormal Return... 32

2.6 Volume Perdagangan Saham (Trading Volume Activity)…………. 32

2.6.1 Pengaruh Pemecahan Saham Terhadap Volume Perdagangan Saham 33 2.7 Likuiditas Saham... 34

2.8 Event Study...………...…… 35

2.9 Penelitian Terdahulu...………... 37

III. METODE PENELITIAN 3.1 Sifat Penelitian...…...………... 38

3.2 Jenis Data...………... 39

3.3 Metode Pengumpulan Data....………... 39

3.4 Populasi dan Sampel...………... 40

3.5 Variabel Penelitian...………...…… 42

3.6 Metode Analisis Data...………... 43

3.6.1 Uji Deskriptif... 43

3.6.2 Uji Normalitas... 46

3.6.3 Uji Hipotesis...………... 47

IV. ANALISIS DAN PEMBAHASAN 4.1 Hasil Analisis Uji Deskriptif Statistik……… 48

viii

4.3 Return Saham, Return Pasar, dan Abnormal Return………. 52

4.4 Trading Volume Activity...……….. 54

4.5 Pengujian Hipotesis...……….. 55

4.6 Pembahasan...……….. 58

4.6.1 Pembahasan Hipotesis Pertama... 58

4.6.2 Pembahasan Hipotesis Kedua... 59

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan...……….... 61

5.2. Saran...……… 62 DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Sampel Emiten yang Melakukan Stock Split...……… 6

Tabel 2.1 Penelitian Terdahulu...……….... 37

Tabel 3.1 Sampel Emiten yang Melakukan Stock Split...……… 41

Tabel 4.1 Analisis Deskriptif Statistik AR dan TVA...……… 48

Tabel 4.2 Uji Normalitas Abnormal Return..………... 50

Tabel 4.3 Uji Normalitas Trading Volume Activity……….. 51

Tabel 4.4 Statistik Deskriptif Return Saham, Return Pasar, dan AR.…….. 52

Tabel 4.5 Statistik Deskriptif Trading Volume Activity...………. 54

Tabel 4.6 Hasil Uji Beda Dua Rata-Rata Abnormal Return………. 55

MOTO

Never sacrifice these three things: your family, your heart, your dignity. (Unknown)

Be soft. Do not let the world make you hard. Do not let the pain make you hate. Do not let the bitterness steal your sweetness.

(Kurt Vonnegut)

Bertakwalah kepada Allah, maka Allah akan mengajarimu.

(Q.S. Al-Baqarah: 282)

Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri.

i

Dengan mengucap syukur kepada ALLAH SWT kupersembahkan karya sederhana ini kepada:

Papa dan almarhumah Mama yang selalu memberiku motivasi secara moril dan materi untuk meraih pendidikan setinggi-tingginya dan menjadi orang yang sukses, rendah hati, dan agar selalu bersyukur kepada Allah SWT dan atas segala pengorbanan serta kasih sayang yang diberikan, juga doa yang selalu dipanjatkan

kepada Allah SWT untuk kesuksesan anak-anaknya.

Kakak-kakakku yang selalu menyayangi, mendukung dan memberikan arah yang baik dan membuatku semakin terpacu untuk menjadi orang yang baik dan

bermanfaat.

Saudara-saudaraku yang selalu memberikan dukungan baik secara moril maupun materil serta mendoakan keberhasilanku.

Serta untuk sahabat, dan teman-temanku yang telah saling mendukung dan membantu untuk menyelesaikan perkuliahan ini.

RIWAYAT HIDUP

Penulis yang bernama Gita Puti Utami Juhri dilahirkan di Bandar Lampung pada tanggal 27 April 1993, merupakan anak terakhir dari empat bersaudara, buah hati dari pasangan Bapak Masyhuri Al Huri, dan (Alm.) Ibu Juherlen, S.PdI.

ii

SANWACANA

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Stock Split Terhadap Abnormal Return dan Trading Volume Activity Pada Perusahaan yang Terdaftar di BEI Tahun 2011-2014”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

iii

4. Ibu Dr. Nova Mardiana, S.E., M.M., selaku Pembimbing Akademik atas kesediannya dalam membimbing, memberi dukungan, ilmu dan doa yang telah diberikan selama menjadi mahasiswi di FEB Unila.

5. Bapak Hidayat Wiweko, S.E., M.Si., selaku Pembimbing Utama atas kesediannya dalam membimbing, memberi dukungan, ilmu dan doa yang telah diberikan dalam proses penyelesaian skripsi ini.

6. Ibu R.A. Fiska Huzaimah, S.E., M.Si., selaku Pembimbing Pendamping atas kesediannya dalam membimbing, memberi dukungan, ilmu dan doa yang telah diberikan dalam proses penyelesaian skripsi ini.

7. Bapak M. Syatibi CH, S.E., selaku Penguji Utama pada ujian skripsi, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

9. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu penulis dalam segala proses administrasi. 10. Kedua orangtuaku tercinta, Papa Masyhuri Al Huri, dan almarhumah Mama

Juherlen S., S.PdI. atas dukungan, kasih sayang, cinta dan doa yang selalu terpanjatkan kepada Allah SWT demi keberhasilan dan kesuksesan penulis. 11. Kakak-kakakku Yudhi Purwanto, S.Sn.,M.Sn., Irfan Fanani, Amd., Lusi

Martha Triarini, S.Pd. atas kasih sayang, semangat, dan dukungannya.

iv 13. Sahabat-sahabat terbaikku Yulia Dwiyanti, Destari Puspa Pertiwi, Tiara Wahyuni, Tia Utari, Ninda Agistia, Agi Rezka, Fani Santi Aziza, Desi Relga, Pratiyodha Susthira, yang selalu memberi kasih sayang, dukungan dan semangat dalam berbagai situasi.

14. Teman-teman terbaikku, Farras Mardathila, Audi Aniza, Jenfabella, Dina Maryana, Ratu Ismaya, Fidya Junisa, Eva Septiawati, Ratih Retno, Grihda Lorensa, Anindia, Rio Panduwinata, Adji Madya, Agung Prastyo, M. Dhian, Dona Triansha, Tatang Setia, Prashadio, Aditya, Prima, Tyo, Deni, Odie, atas bantuan, dukungan, dan motivasi yang telah diberikan kepada penulis selama masa perkuliahan hingga penyelesaian skripsi.

15. Teman-teman seperjuanganku, Ega Nemara, Ira, Ester, Nadia, Eci, Yasser, Egi, David, Jaka, Bayu, Ricky, Putu, Yulius, Edo, Ainul, Arif, Gita Lestari, Rina, Mega, Annisa, Ossy, Ni Wayan, Fischa, Kiki, Vina, Sabar, Baron, Ujang, Ade, Vada, Dimas, Dias, Gilas, serta seluruh teman-temanku angkatan Manajemen 2011 yang tidak bisa disebutkan satu per satu.

16. Kakak-kakak senior yang memberikan pengetahuan, pengalaman, dan motivasi selama perkuliahan, Kak Gege, Kak Pelopin, Kak Ria, Kak Deli, Kak Intan, Kak Belinda, Kak Riri, Kak Rara, Kak Winda, Kak Hani, Ses Hadista, Kak Kaka, Kak Ali, Kak Rara, Kak Riri, serta kakak-kakak senior lain yang tidak dapat disebutkan satu-persatu.

v Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, 27 Oktober 2015 Penulis

I. PENDAHULUAN

1.1. Latar Belakang

Pasar modal di Indonesia dewasa ini mengalami perkembangan yang cukup pesat. Hal ini ditunjukkan dengan banyaknya perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) serta banyak masyarakat yang terjun ke pasar modal. Menurut Tandelilin (2001) pasar modal berfungsi sebagai lembaga perantara, dimana dalam fungsi ini pasar modal menunjukkan peran yang sangat penting dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang memiliki kelebihan dana. Pihak yang kelebihan dana yang dimaksud disini adalah investor, sedangkan pihak yang membutuhkan dana adalah perusahaan-perusahaan yang membutuhkan dana untuk kegiatan operasionalnya.

Pasar modal membuat alokasi dana menjadi lebih efisien. Pihak yang kelebihan dana atau investor dapat memilih alternatif investasi yang memberikanreturn yang optimal dengan memilih perusahaan-perusahaan yang paling produktif di pasar modal, sedangkan pihak yang membutuhkan dana atau

2

meningkatkanreturnyang akan diberikan perusahaan kepada investor, sehingga kesejahteraan perusahaan dan investor bisa tercapai.

Salah satu cara perusahaan berkembang untuk mendapatkan modal adalah dengan menawarkan saham kepada publik (go public). Karena dengan menawarkan saham kepada publik, perusahaan yang sedang berkembang dapat

mempublikasikan laporan keuangannya di BEI. Jika kinerja perusahaan itu baik maka akan tercermin dalam laporan keuangan yang dipublikasikan di BEI, sehingga investor dapat melihat dan tertarik untuk membeli saham perusahaan tersebut. Jika banyak investor yang tertarik untuk membeli saham, maka likuditas perdagangan akan meningkat.

Stock splitmerupakan salah suatu cara dalam mempertahankan dan meningkatkan likuiditas perdagangan saham.Stock splitadalah aksi emiten yang dilakukan dengan cara memecah nilai nominal saham menjadi nominal yang lebih kecil sesuai dengan rasiostock splityang ditentukan. Perubahan nilai nominal tersebut hanya mengakibatkan penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal ditempatkan dan modal disetor atau tidak akan mengurangi atau menambah nilai investasi dari pemegang saham atau investor (Hamzah, 2006). Aksistock splitsebenarnya hanyalah sebuah kosmetik untuk menarik investor karena tidak mengubah nilai ekonomis suatu perusahaan. Aksi tersebut dilakukan oleh manajer perusahaan untuk menata kembali harga pasar saham.

3

enggan untuk membelinya. Harga saham yang cenderung rendah setelah

terjadinyastock splitakan menarik para investor untuk membeli saham tersebut. Sebagai konsekuensinya harga saham yang tinggi tersebut akan menurun sampai tercipta posisi keseimbangan yang baru.

Publikasistock splitmerupakan suatu informasi yang sangat penting bagi investor maupun calon investor. Informasi yang diperoleh dari perusahaan yang

melakukanstock splitdapat digunakan oleh investor untuk bahan pertimbangan dalam penyusunan portofolionya dan calon investor dapat menggunakannya untuk mempertimbangkan keputusannya apakah akan membeli atau tidak membeli saham untuk memperoleh keuntungan yang optimal dengan resiko serendah-rendahnya.

Pengaruhstock splitterhadap keuntungan investor dijelaskan pula oleh Grinblatt dkk (1984) yang menyatakan bahwa disekitar pengumumanstock split

menunjukkan adanya perilaku harga saham yangabnormal.Aktivitasstock split diharapkan akan diikuti dengan peningkatanreturnsaham karenastock split

4

berpengaruh padareturnpemegang saham dan akhirnya tujuan perusahaan untuk mencapai seluas-luasnya kesejahteran para pemegang saham tercapai.

Beberapa penelitian yang telah dilakukan untuk menguji apakah ada perbedaan abnormal returndanTrading Volume Activitysebelum dan sesudahstock split. Penelitian yang mendukung adanya perbedaanTrading Volume Activitysebelum dan sesudahstock splitdiantaranya adalah penelitian Savitri (2006), Sutrisno dkk (2000) dan Rohana dkk (2003). Penelitian-penelitian yang menyatakan tidak ada perbedaanTrading Volume Activitysebelum dan sesudahstock splitadalah Fatimah (2010). Beberapa penelitian tentang pengaruhabnormal returnterhadap stock splitbanyak yang menyatakan tidak ada perbedaanabnormal return

sebelum dan sesudahstock splitsedangkan secara teori dimungkinkan terdapat abnormal returnsebagai akibat adanya perubahan harga saham dan peningkatan Trading Volume Activity.

Penelitian-penelitian lain mengenaistock splitdan pengaruhnya terhadap

5

sehingga peneliti tertarik untuk mengkaji ulang tentang peristiwastock split. Peneliti ingin mendapatkan hasil yang akurat, untuk itu penelitian ini mengambil sampel dari perusahaan yanggo publicdi BEI dari tahun 2011-2014 yang

6

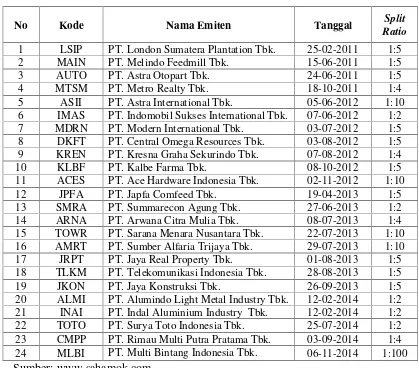

Tabel 1.1 Sampel Emiten yang Terdaftar dalam BEI dan MelakukanStock SplitPeriode 2011-2014

No Kode Nama Emiten Tanggal Split

Ratio

1 LSIP PT. London Sumatera Plantation Tbk. 25-02-2011 1:5 2 MAIN PT. Melindo Feedmill Tbk. 15-06-2011 1:5 3 AUTO PT. Astra Otopart Tbk. 24-06-2011 1:5 4 MTSM PT. Metro Realty Tbk. 18-10-2011 1:4 5 ASII PT. Astra International Tbk. 05-06-2012 1:10 6 IMAS PT. Indomobil Sukses International Tbk. 07-06-2012 1:2 7 MDRN PT. Modern International Tbk. 03-07-2012 1:5 8 DKFT PT. Central Omega Resources Tbk. 03-08-2012 1:5 9 KREN PT. Kresna Graha Sekurindo Tbk. 07-08-2012 1:4 10 KLBF PT. Kalbe Farma Tbk. 08-10-2012 1:5 11 ACES PT. Ace Hardware Indonesia Tbk. 02-11-2012 1:10 12 JPFA PT. Japfa Comfeed Tbk. 19-04-2013 1:5 13 SMRA PT. Summarecon Agung Tbk. 27-06-2013 1:2 14 ARNA PT. Arwana Citra Mulia Tbk. 08-07-2013 1:4 15 TOWR PT. Sarana Menara Nusantara Tbk. 22-07-2013 1:10 16 AMRT PT. Sumber Alfaria Trijaya Tbk. 29-07-2013 1:10 17 JRPT PT. Jaya Real Property Tbk. 01-08-2013 1:5 18 TLKM PT. Telekomunikasi Indonesia Tbk. 28-08-2013 1:5 19 JKON PT. Jaya Konstruksi Tbk. 26-09-2013 1:5 20 ALMI PT. Alumindo Light Metal Industry Tbk. 12-02-2014 1:2 21 INAI PT. Indal Aluminium Industry Tbk. 12-02-2014 1:2 22 TOTO PT. Surya Toto Indonesia Tbk. 25-07-2014 1:2 23 CMPP PT. Rimau Multi Putra Pratama Tbk. 03-09-2014 1:4 24 MLBI PT. Multi Bintang Indonesia Tbk. 06-11-2014 1:100 Sumber: www.sahamok.com

Jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) hingga saat ini mencapai 507 perusahaan. Pada tahun 2011-2014 tercatat 24 perusahaan

melakukanstock split. Berdasarkan fenomena yang terjadi, penulis tertarik untuk meneliti“PENGARUHSTOCK SPLITTERHADAPABNORMAL RETURN

7

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah terdapat perbedaanabnormal returnsebelum dan sesudahstock split? 2. Apakah terdapat perbedaanTrading Volume Activitysebelum dan sesudah

stock split?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah dikemukakan, maka penelitian ini bertujuan sebagai berikut:

1. Menganalisis perbedaanabnormal returnsebelum dan sesudahstock split. 2. Menganalisis perbedaanTrading Volume Activitysebelum dan sesudahstock

split.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi investor dan calon investor, diharapkan hasil penelitian ini bisa dijadikan bahan pertimbangan dalam keputusan investasi, terutama investor yang saham dalam portofolionya mengalamistock split.

2. Bagi perusahaan, diharapkan mampu memberikan masukan tentang pengaruh stock splitsehingga dapat mengambil keputusan jika perusahaan akan

melakukanstock split.

8

khususnya penelitian mengenani analisis faktor-faktor yang mempengaruhi stock split.

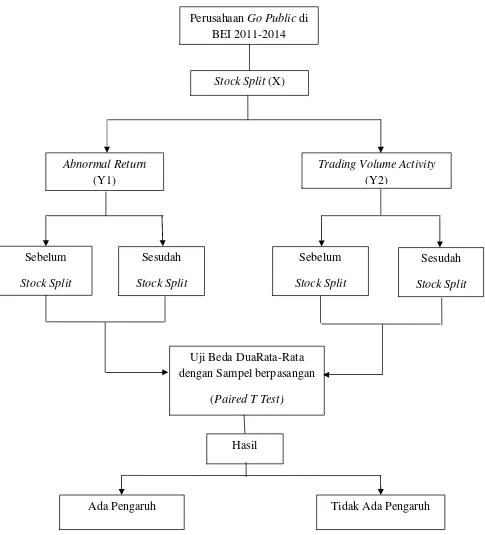

1.5. Kerangka Pemikiran

Stock splitmerupakan fenomena yang masih menjadi pertanyaan dan banyak terjadi perdebatan para pengamat pasar modal. Hal ini terjadi karena secara ekonomis tidak memberikan aliran kas pada perusahaan. Pengaruhnya pada para pemegang saham yang terlihat lebih makmur karena jumlah saham yang dipegang lebih banyak tapi tidak mempengaruhi proporsi kepemilikan terhadap perusahaan (Baker & Powell, 1993). Bagi investor, pengumumanstock splitdapat dianggap sebagai sinyal positif dari manajemen tentang prospek perusahaan dimasa yang akan datang.Stock splitmenunjukkan bahwa perusahaan dalam kondisi yang bagus sehingga akan memberikan keuntungan pada investor dengan harapan akan mendapatkan keuntungan yang optimal bila investor melakukan transaksi.

9

terdapat perbedaan yang signifikan makastock splitberpengaruh terhadapreturn saham dan bila tidak terdapat perbedaan yang signifikan makastock splittidak berpengaruh terhadapreturnsaham.

Bilastock splitmempunyai kandungan informasi yang menguntungkan maka akan berpengaruh terhadap saham yang terlihat dari perubahan volume

10

Gambar 1.1 Kerangka Pemikiran Stock Split(X)

Abnormal Return (Y1)

Trading Volume Activity (Y2)

Sebelum Stock Split

Sesudah Stock Split

Sebelum Stock Split

Sesudah Stock Split

Uji Beda DuaRata-Rata dengan Sampel berpasangan

(Paired T Test) PerusahaanGo Publicdi

BEI 2011-2014

Hasil

11

1.6. Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul. Berdasarkan landasan teori dan kerangka pemikiran sebelumnya dapat dirumuskan hipotesis sebagai berikut:

H1: Diduga tidak terdapat perbedaan padaabnormal returndantrading volume activitypada perusahaan yanggo publicdi BEI tahun 2011-2014 sebelum dan sesudah publikasistock split.

II. TINJAUAN PUSTAKA

2.1 Pasar modal

Pasar modal mempunyai peranan penting dalam perekonomian terutama dalam pengalokasian dana masyarakat. Menurut Jogiyanto (2008), pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal berfungsi sebagai sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana.

Pasar modal di Indonesia didirikan pada tahun 1912 oleh pemerintah kolonial Belanda, namun kegiatan pasar modal terhenti pada tahun 1942 ketika invasi Jepang ke Indonesia. Pasar modal Indonesia baru mulai dibentuk kembali pada 10 Agustus 1977 dengan dibentuknya BAPEPAM (Badan Pelaksana Pasar Modal) dengan hanya memiliki sebelas perusahaan yanglistingdi pasar sampai pada tahun 1987.

13

yanggo public), sehingga periode ini disebut juga dengan periode tidur yang panjang. Kurang menariknya pasar modal pada periode ini dari segi investor mungkin disebabkan oleh tidak dikenakannya pajak atas bunga deposito,sedang penerimaan dividen dikenakan pajak penghasilan sebesar 15%. Setelah tahun 1988 sampai tahun 1990, jumlah perusahaan yang terdaftar di BEJ meningkat sebanyak 128 perusahaan. Pada tahun 1991, BEJ diswastakan dan sebagai konsekuensinya BAPEPAM bukan lagi pelaksana pasar modal tetapi lebih ke pengawas pelaksanaan pasar modal, sehingga BAPEPAM dari Badan Pelaksana Pasar Modal menjadi Badan Pengawas Pasar Modal. Periode kesepuluh bulan Oktober 2007, Bursa Efek Jakarta (BEJ) melakukanmergerdengan Bursa Efek Surabaya (BES) menjadi Bursa Efek Indonesia (BEI).Efektifnya Bursa Efek Indonesia (BEI) dimulai pada bulan November 2007, setelah diadakannya Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang diadakan pada 30 Oktober 2007.

14

Menurut Sutrisno (2000), fungsi pasar modal meliputi:

1. Sebagai sumber penghimpun dana

Kabutuhan dana perusahaan bisa dipenuhi dari berbagai sumber pembiayaan. Salah satu sumber dana yang bisa dimanfaatkan perusahaan adalah pasar modal selain sistem perbankan yang selama ini dikenal sebagai perantara keuangan secara konvensional.

2. Sebagai sarana investasi

Pada umumnya perusahaan yang menjual surat berharga ke pasar modal adalah perusahaan yang sudah mempunyai reputasi bisnis yang baik dan kredibel, sehingga efek-efek yang dikeluarkan akan laku diperjualbelikan di bursa. Sementara pemilik dana atau investor jika tidak ada pilihan lain mereka akan menginvestasikan pada perbankan yang pada dasarnya mempunyai tingkat keuntungan yang relatif kecil. Dengan adanya surat berharga yang mudah diperjualbelikan, maka bagi investor merupakan alternatif instrumen investasi. Investasi dipasar modal lebih fleksibel, karena setiap investor dapat dengan mudah memindahkan dananya dari suatu perusahaan ke perusahaan lainnya. 3. Pemerataan pendapatan

15

4. Sebagai pendorong investor

Salah satu faktor yang mendorong agar pihak swasta dan asing memilki keinginan untuk melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka, salah satunya adalah dengan likuidnya pasar modal. Semakin baik pasar modal maka semakin banyak investor baik nasional maupun asing yang bersedia menginvestasikan dananya melalui pembelian surat berharga di pasar modal.

Ciptaningsih (2010), membedakan fungsi modal menjadi fungsi secara makro dan mikro. Dari sudut pandang makro, fungsi pasar modal adalah:

1. Sebagai salah satu alternatif sumber pembiayaan investasi atau pembangunan nasional baik dari sektor pemerintahan maupun swasta.

2. Sebagai salah satu wujud dari instrumen moneter yaitu melalui pelaksanaan open market policy.

3. Sebagai salah satu cara untuk mengikutsertakan pemodal kecil dalam kegiatan pembangunan disektor pemerintah atau swasta.

Dari sudut pandang mikro, fungsi pasar modal mencakup beberapa hal:

1. Untuk menyehatkan struktur pemodalan perusahaan.

16

2.2 Efisiensi pasar modal

Tandelilin (2001) mengemukakan bahwa pasar yang efisien adalah pasar yang harga sekuritasnya sudah mencerminkan semua informasi yang ada. Fama (1970) dalam Tandelilin (2001) mengklasifikasikan bentuk pasar yang efisien ke dalam tigaefficient market hypothesis(EMH), yaitu:

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa datang dengan

menggunakan data historis, seperti yang dilakukan dalam analisis teknikal.

2. Efisiensi dalam bentuk setengah kuat (semi strong form)

Efisiensi dalam bentuk ini merupakan bentuk efisiensi pasar yang lebih

komprehensif karena dalam bentuk ini harga saham disamping dipengaruhi oleh data pasar (harga saham dan volume perdagangan masa lalu), juga dipengaruhi oleh semua informasi yang dipublikasikan (sepertiearning, dividen, pengumuman stock split, penerbitan saham baru, dan kesulitan keuangan yang dialami

perusahaan). Pada pasar yang efisien dalam bentuk yang setengah kuat ini, investor tidak dapat berharap mendapatkanabnormal returmjika strategi

17

3. Efisien dalam bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat, semua informasi baik yang terpublikasikan atau tidak dipublikasikan, sudah tercermin dalam harga sekuritas saat ini. Bentuk efisien kuat seperti ini tidak akan ada seorang investor pun yang bisa memperoleh abnorma retunl. Fama (1991) mengemukakan penyempurnaan atas klasifikasi efisiensi pasar tersebut. Efisiensi pasar bentuk lemah disempurnakan menjadi suatu klasifikasi yang lebih bersifat umum untuk menguji prediktabilitasreturn (return predictability). Pada klasifikasi ini, informasi mengenai polareturn sekuritas, seperti memperolehabnormal return. Sedangkan efisiensi bentuk setengah dan efisiensi bentuk kuat diubah menjadievent studies, dan pengujian efisiensi pasar dalam bentuk kuat disebut sebagai pengujianprivate information.

Biantoro (2005) menyatakan terdapat beberapa alasan yang menyebabkan pasarmenjadi efisien. Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut:

18

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah. Umumnya pelaku pasar menerima informasi tersebut lewat radio, koran, atau media massa lainnya sehingga informasi tersebut dapat diterima pada saat yang bersamaan. Untuk pasar yang efisien, harga dari informasi tersebut juga relative sangat murah untuk diperoleh publik.

3. Informasi dihasilkan secara acak(random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara random mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga harga dari sekuritas berubah dengan semestinya mencerminkan informasi tersebut untuk mencapai keseimbangan yang baru. Kondisi ini dapat terjadi jika pelaku pasar merupakan individu-individu yang canggih yang mampu memahami dan menginterpretasikan informasi dengan cepat dan baik.

Sebaliknya jika kondisi-kondisi di atas tidak dipenuhi, maka kemungkinan pasar tidak efisien dapat terjadi. Pasar dapat menjadi tidak efisien jika kondisi-kondisi berikut terjadi:

1. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dari sekuritas.

19

yang sama. Kondisi seperti ini terjadi jika penyebaran informasi tidak merata sehingga ada sebagian pelaku pasar yang menerima informasi tepat waktunya, dan sebagian lagi menerima informasi dengan terlambat, sisanya mungkin tidak menerima informasi sama sekali. Kemungkinan lain dari kondisi ini adalah pemilik informasi memang tidak berniat untuk menyebarkan informasinya demi kepentingan mereka sendiri. Kondisi seperti ini, yakni sebagian pelaku pasar mempunyai informasi dan sebagian tidak

mempunyainya disebut dengan informasi yang tidak simetris(information asymmetric).Mereka yang mempunyai akses privat terhadap informasi dan menggunakannya untuk bertransaksi disebut denganinsider trader.

Perdagangan sekuritas yang menggunakan informasi privat ini disebut dengan insider tradingyang merupakan kegiatan yang melanggar hukum, karena merugikan pelaku pasar lainnya yang tidak mendapatkan informasi yang bersangkutan.Insider tradingbiasanya merupakan orang-orang yang mempunyai akses privat ke sistem informasi, misalnya adalah manajer-manajer di dalam perusahaan emiten yang lebih tahu tentang informasi perusahaannya dibandingkan dengan orang lain di luar perusahaan.

3. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku-pelaku pasar.

20

2.3 Pemecahan saham (Stock split)

Stock splitmerupakan suatu aktivitas yang dilakukan oleh manajer perusahaan dengan melakukan perubahan terhadap jumlah saham yang beredar dan nilai nominal per lembar saham dengansplit factor(Syaichu dan Puspito, 2007). Menurut Subardi (1994) dalam Hamzah (2006)stock splitmerupakan peningkatan jumlah saham yang beredar dengan cara mengurangi nilai dari saham tersebut. Perubahan nilai nominal tersebut hanya mengakibatkan penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal ditempatkan dan modal disetor (paid in capital). Misalnya 500 lembar saham dengan nilai nominal saham Rp 700 per lembar mengalamistock splitsehingga menjadi 700 lembar saham yang beredar dengan nilai nominal Rp 500,- per lembar.

Stock splitmerupakan salah suatu cara dalam mempertahankan dan meningkatkan likuiditas perdagangan saham.Stock splitadalah aksi emiten yang dilakukan dengan cara memecah nilai nominal saham menjadi nominal yang lebih kecil sesuai dengan rasiostock splityang ditentukan. Perubahan nilai nominal tersebut hanya mengakibatkan penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal ditempatkan dan modal disetor atau tidak akan mengurangi atau menambah nilai investasi dari pemegang saham atau investor (Hamzah, 2006). Aksistock splitsebenarnya hanyalah sebuah kosmetik untuk menarik investor karena tidak mengubah nilai ekonomis suatu perusahaan. Aksi tersebut dilakukan oleh manajer perusahaan untuk menata kembali harga pasar saham.

21

likuiditas saham menurun. Adanya publikasistock splitcukup mengatasi masalah tersebut. Hal itu sesuai dengan hasil penelitian Ikenberryet al,Baker dan

Gallagher, Mc Nichols dan Dravid dalam Syaichu dan Puspito (2007) yang menyatakan peristiwastock splitmembuat harga saham menjadi tidak terlalu tinggi, sehingga akan semakin banyak investor yang mampu bertransaksi.

Dampakstock splitbagi pemegang saham diungkapkan oleh Darmadji dan Fakhruddin (2001). Jumlah saham yang dimiliki oleh pemegang saham menjadi bertambah banyak dengan nilai nominal per saham yang kebih kecil, tapi

bersamaan dengan itu pula harga saham tersebut secara teoritis akan turun secara proporsional. Secara keseluruhan, nilai kapitalisasi saham tersebut tidak

mengalami perubahan. Adanya pemecahan saham, membuat para pemegang saham harus menukarkan sahamnya terlebih dahulu dengan saham baru hasil pemecahan saham agar dapat diperdagangkan di bursa. Harga saham di bursa akan dikoreksi kembali pada saat dimulainya perdagangan saham dengan nilai nominal yang baru. Harga saham dihitung sesuai dengan rasio dari pemecahan saham atas dasar harga terakhir perdagangan dengan nilai nominal yang lama. Misalnya, suatu saham nilai nominalnya dipecah dari Rp 500 menjadi Rp 70 dan harga terakhir perdagangan saham tersebut dengan nominal lama adalah Rp 750, maka harga pembukuan pada perdagangan dengan nilai nominal baru adalah :

22

2.3.1. Teori pemecahan saham

Secara teoritis, motivasi yang melatarbelakangi perusahaan melakukanstock split serta dampak yang ditimbulkannya sejalan dengan teori-teori dibawahini (Rohana dkk, 2003):

a.Trading range theory

Teori ini menyatakan bahwa manajemen melakukanstock splitdidorong oleh perilaku praktisi pasar yang konsisten dengan anggapan bahwa dengan melakukan stock splitdapat menjaga harga saham tidak terlalu mahal, dimana saham dipecah karena ada batas harga yang optimal untuk saham dan untuk meningkatkan daya beli investor sehingga tetap banyak orang yang mau memperjualbelikannya, yang pada akhirnya akan meningkatkan likuiditas perdagangan saham.

Copeland (1979) menyatakan bahwa alasan dilakukannyastock splitberkaitan dengan likuiditas perdagangan saham adalah “optimal range” harga saham.

Alasan lainnya adalah bahwastock splitakan menciptakan pasar yang lebih luas.

Syaichu dan Puspito (2005) menyatakan bahwastock splitmenyebabkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah.

Penataan kembali harga saham pada rentang harga yang lebih rendah, diharapkan semakin banyak partisipan pasar akan terlibat dalam perdagangan dan akan meningkatkan likuiditas saham di bursa.

23

memiliki saham tersebut sehingga membua saham menjadi lebih likuid untuk diperdagangkan dan mengubah investorodd lotmenjadi investorround lot.

Investorodd lotadalah kondisi dimana investor membeli saham dibawah 500 lembar (1 lot), sedangkan investorround lotyaitu adalah investor yang membeli saham minimal 500 lembar (1 lot).

Kesimpulannya, menuruttrading range theoryperusahaan melakukanstock split karena memandang bahwa harga sahamnya terlalu tinggi. Hal itu berarti, harga saham yang terlalu tinggi merupakan pendorong bagi perusahaan untuk

melakukanstock split.

b.Signalling Theory

24

Signalling theorydigunakan disaat harga saham tidak bisa mengalami kenaikan untuk mencerminkan kinerja perusahaan. Harga saham perlu di pecahsehingga dapat mengalami kenaikan dari harga saham baru sesuai kinerja perusahaan. Sehingga menurutsignalling theory, hanya perusaahaan yang berprospek bagus yang mampu melakukanstock split. Terjadinya reaksi pasar itu bukan karena peristiwastock splitmelainkan karena kinerja perusahaan yang semakin meningkat.

Banyak penelitian yang mendukungsignalling theoryini. Diantaranya penelitian Marwata (2001) yang meneliti tentang kinerja keuangan, harga saham dan pemecahan saham. Hasil penelitian menyatakan bahwa peningkatan laba dan harga saham perusahaan yang melakukanstock splitselama tiga tahun sebelum stock splitlebih tinggi dibandingkan perusahaan yang tidak melakukanstock split. Menurut Copeland (1979) perusahaan yang melakukanstock splitmembutuhkan biaya yang cukup besar dan hanya perusahaan yang berprospek baguslah yang mampu menanggung biaya tersebut. Perusahaan yang kinerjanya kurang bagus tidak akan mampu menanggung biaya yang dikeluarkan setelahstock split.

2.3.2. Jenis pemecahan saham (Stock split)

Terdapat dua jenisstock splityang dapat dilakukan oleh perusahaan yanggo publicdi BEI yaitu :

a. Split up(Pemecahan saham naik)

25

bertambahnya jumlah lembar yang beredar. Misalnya pemecahan saham dengan faktor pemecahan 3:1. Pada awalnya nilai nominal per lembar saham sebelum melakukanstock splitsebesar seribu lima ratus rupiah, maka setelah dilakukan split up dengan perbandingan 3:1, nilai nominal per lembar saham yang baru adalah lima ratus rupiah, sehingga awalnya satu lembar menjadi tiga lembar.

b. Split down(Pemecahan saham turun)

Split downadalah peningkatan nilai nominal per lembar saham yang

mengakibatkan berkurangnya jumlah lembar saham yang beredar. Misalnyasplit downdengan faktor pemecahan 1:3 yang merupakan kebalikan darisplit up. Awalnya nilai nominal per lembar saham seribu rupiah, kemudian dilakukansplit downdengan perbandingan 1:3, maka nilai nominal per lembar saham baru adalah tiga ribu rupiah dan jumlah lembar saham yang pada awalnya tiga lembar saham menjadi satu lembar saham.

Menurut Mc Gough (1993) pasar modal Amerika yang diwakili olehNew York Stock Exchange(NYSE) mengatur kebijakan pemecahan saham. NYSE

membedakan pemecahan saham menjadi dua yaitu pemecahan saham sebagian (partial stock split)dan pemecahan saham penuh (full stock split).Pemecahan saham sebagian adalah tambahan distribusi saham yang beredar sebesar 25% atau lebih tetapi kurang dari 70% dari jumlah saham yang beredar yang lama.

26

2.3.3. Manfaat Pemecahan Saham

Keown, Scoot Martin dan Petty dalam Rohana dkk (2003) menyebutkan beberapa alasan manajer perusahaan melakukanstock splitantara lain yaitu:

1. Stock split membuat harga saham tidak terlalu mahal sehingga dapat meningkatkan jumlah pemegang saham dan meningkatkan likuiditas perdagangan saham.

2. Adanya publikasistock splitakan mengembalikan harga dan ukuran perdagangan rata-rata saham kepada kisaran yang telah ditargetkan.

3. Stock split mampu membawa informasi mengenai kesempatan investasi yang berupa peningkatan laba dan deviden kas.

2.3.4. Kerugian Pemecahan Saham

Selain keuntungan yang diperoleh daristock split,juga mempunyai beberapa kerugian yaitu :

1. Manfaat yang ilusionitis daristock splitharus dibeli dengan beberapa konsekuensi oleh pemodal, yaitu biaya surat saham akan naik karena

27

2. Menurut Mc Gouch (1993), kerugian dilakukannya pemecahan saham bagi perusahaan adalah adanya biaya pemecahan yang termasuk didalamnya biaya transfer agen untuk proses sertifikat dan biaya lainnya, sedangkan bagi pemegang saham tidak ada kerugiannya. Biayabrokersetelahstock split menimbulkan bertambahnya biaya yang dikeluarkan perusahaan akibat stock split. Tingginya biayabrokerini merupakan daya tarik bagibrokeruntuk benar-benar melakukan analisis setepat mungkin agar harga saham berada pada tingkat perdagangan yang optimal serta mampu memberikan informasi yang menguntungkan bagi perusahaan dan investor.

2.4 Returnsaham

Menurut Tandelilin (2001)“Returnmerupakan keuntungan yang diperoleh oleh investor dari investasi. Suatu hal yang sangat wajar jika investor menuntut tingkat returntertentu atas dana yang telah diinvestasikannya. Dalam konteks manajemen investasi, perlu dibedakan antarareturnyang diharapkan (expected return) dan returnyang terjadi (actual return).Returnyang terjadi atauactual return merupakan tingkatreturnyang telah diperoleh investor. Sedangkanexpected returnmerupakan tingkatreturnyang diantisipasi investor di masa datang, jadi sifatnya belum terjadi. Actual returnmerupakancapital gain/lossyaitu selisih antara harga saham periode saat ini (Pit) dengan harga saham pada periode sebelumnya (Pit-1). Secara matematisreturnrealisasi dapat diformulasikan sebagai berikut (Jogiyanto, 2000).

28

Keterangan :

R = Tingkat pengembalian (return) saham Pit = Harga saham pada periode t

Pit-1 = Harga saham pada periode sebelumnya t-1

Sedangkanreturnyang diharapkan dapat dihitung menggunakan 3 model estimasi yakni (Jogiyanto, 2000) :

1. Mean Adjusted Model

Model disesuaikan rata–rata (mean adjusted model) ini menganggap bahwa expected returnbernilai konstan yaitu sebesar nilai rata–rataactual return sebelumnya selama periode estimasi, Sebagai berikut :

E [Ri.t] = ,

Keterangan :

E [Ri.t] =expected returnsekuritas ke-i pada periode peristiwa ke-t Ri,j = actualreturnsekuritas ke-i pada periode peristiwa ke-j T = Lamanya periode estimasi yaitu dari t1 sampai dengan t2

29

2. Market Model

Perhitunganexpected returndengan model pasar (market model) ini dilakukan dengan dua tahap, yaitu :

1. Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

2. Menggunakan model ekspetasi ini untuk mengestimasireturnekspektasi di periode jendela.

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan :

Ri,j = αi + βi. Rm,j

Keterangan :

Ri,j =actual returnsekuritas ke-i pada periode estimasi ke-j αi =interceptuntuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i Rm,j =returnindeks pasar pada periode estimasi ke-j

3. Market Adjusted Model

30

E(Ri,t) =

Keterangan :

E(Ri,t) =returnpasar

IHSGt = indeks harga pasar pada periode t

IHSGt-1 = indeks harga pasar pada periode sebelumnya

2.5 Abnormal Return

Menurut Jogiyanto (2000) dalam penelitian Dheaning Lukita (2011) ,abnormal returnmerupakan kelebihanreturnyang sesungguhnya terjadi terhadapreturn normal.Abnormal returnadalah selisih antaraactual returndanexpected return yang dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi

kebocoran informasi sesudah informasi resmi diterbitkan (Mohamad Samsul, 2006).

Menurut Mohamad Samsul (2006), untuk menghitungabnormal returndari saham i pada hari ke t digunakan formula sebagai berikut :

ARi,t = Ri,t–E (Ri.t)

Keterangan :

ARi,t = abnormal returnsekuritas ke-i pada peristiwa ke t

Ri,t = actual returnuntuk sekuritas ke-i pada peristiwa ke t

31

2.5.1 Jenis–jenisAbnormal Return

Abnormal returndapat diklasifikasikan menjadi 4 kelompok (Samsul, 2006) :

a. Abnormal Return (AR)

Abnormal returnterjadi setiap hari pada setiap jenis saham, yaitu selisih antaraactual returndanexpected returnyang dihitung secara harian. Karena dihitung secara harian, maka dalam suatuwindow perioddapat diketahuiabnormal returntertinggi atau terendah, dan dapat juga diketahui pada hari ke-berapa reaksi paling kuat terjadi pada masing-masing jenis saham.

b. Average Abnormal Return(AAR)

Average abnormal returnmerupakan rata–rataabnormal return(AR) dari semua jenis saham yang sedang dianalisis secara harian.AARdapat

menunjukkan reaksi paling kuat, baik positif maupun negatif, dari keseluruhan jenis saham pada hari–hari tertentu selamawindow period. c. Cummulative Abnormal Return (CAR)

Cummulative Abnormal Returnmerupakan kumulatif harianARdari hari pertama sampai dengan hari–hari berikutnya setiap jenis saham.JadiCAR selama periode sebelum peristiwa terjadi akan dibandingan denganCAR selama periode setelah peristiwa terjadi.

d. Cummulative Average Abnormal Return (CAAR)

32

yang terjadi selamawindow period, sehingga dampak positif atau negatif dari peristiwa tersebut terhadap keseluruhan jenis saham yang diteliti juga dapat diketahui.

2.5.2 Pengaruh pemecahan saham terhadapabnormal returnsaham

Aksi yang dilakukan oleh perusahaan berupa pemecahan saham dapat ditafsirkan sebagai sinyal yang diberikan oleh perusahaan tentang adanya prospek yang bagus di masa yang datang, karena harga saham yang tinggi merupakan suatu indikator bahwa kinerja perusahaan bagus.Abnormal returnakan dihitung dengan

menyelisihkan antaraactual returndanexpected return, yang manaactual return merupakan perbandingan harga saham hari ini dengan harga saham sebelumnya secara relatif. Sedangkanexpected returndihitung denganreturnpasar yang dikalikan denganbetamasing-masing perusahaan ditambah denganalpha masing-masing perusahaan.Abnormal returnsaham yang diperoleh setelah melakukan pemecahan saham terjadi penurunan, hal ini berakibat padaabnormal returnyang diperoleh bernilai negatif karenaactual returnyang diperoleh lebih rendah

dibandingexpected return.

2.6. Volume Perdagangan Saham (Trading Volume Activity)

33

menguji hipotesis pasar efisien bentuk lemah (weak form efficiency) karena pada pasar yang belum efisien atau efisien dalam bentuk lemah, perubahan harga belum dengan segera mencerminkan informasi yang ada sehingga peneliti hanya dapat mengamati reaksi pasar modal melalui pergerakan volume perdagangan pada pasar modal yang diteliti (Sunur, 2006).

Menurut Ambar dan Bambang (1998), volume perdagangan saham adalah aktivitas perdagangan saham yang terjadi pada waktu tertentu yang diperoleh dengan membandingkan atau membagi antara saham yang diperdagangkan dengan saham yang beredar di bursa efek. Perubahan volume perdagangan saham di pasar modal menunjukkan aktivitas perdagangan saham di bursa dan

mencerminkan keputusan investasi investor. Aktivitas volume perdagangan ini digunakan untuk melihat apakah investor individual menilai pengumuman tersebut informatif. Sehingga dapat dikatakan informasi tersebut dapat memengaruhi suatu investasi.

Perhitungan aktivitas volume perdagangan dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham yang beredar perusahaan tersebut dalam kurun waktu yang sama.

2.6.1. Pengaruh pemecahan saham terhadap volume perdagangan saham

34

Perubahan volume perdagangan diukur dengan aktivitas volume perdagangan saham yang diukur denganTrading Volume Activity(TVA). TVA merupakan perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham perusahaan yang beredar pada periode tertentu. Besar kecilnya perubahan rata-rata TVA antara sebelum dan sesudah pemecahan saham merupakan ukuran besar kecilnya akibat yang ditimbulkan oleh adanya

pemecahan saham terhadap volume perdagangan saham. Pemecahan saham yang digunakan oleh perusahaan ketika harga sahamnya dinilai terlalu tinggi akan mempengaruhi kemampuan investor untuk membelinya akan mempunyai nilai jika terdapat perubahan dalam volume perdagangan sahamnya. Besar kecilnya pengaruh pemecahan saham terhadap volume perdagangan saham terlihat dari besar kecilnya jumlah saham yang diperdagangkan (Weston dan Copeland, 1997).

Sehubungan dengan adanya pemecahan saham maka harga saham akan menjadi lebih murah sehingga volatilitas harga saham menjadi lebih besar dan akan menarik investor untuk memiliki saham tersebut atau menambah jumlah saham yang diperdagangkan. Menurut Copeland (1979), semakin banyak investor yang akan melakukan transaksi terhadap saham tersebut maka volume perdagangan sahamnya akan meningkat.

2.7 Likuiditas Saham

35

meningkat. Saham yang cepat diperjual belikan dapat membuat saham tersebut menjadi likuid.

Trading volume activitysaham adalah berapa kali terjadinya transaksi jual beli pada saham yang bersangkutan pada waktu tertentu. Berdasarkan perhitungan trading volume activitykita dapat melihat saham tersebut diminati atau tidak oleh investor.Trading volume activitybisa diukur menggunakan rumus berdasarkan Nidia (2014):

TVAi,t=

Saham Perusahaan i yang diperdagangkan pada waktu t Saham Perusahaan i yang beredar pada waktu t

Keterangan :

TVAi,t : Total Volume Aktivitas perusahaan i pada waktu t.

i : Nama perusahaan sampel.

t : Pada waktu tertentu.

2.8 Event Study

Event studymerupakan studi yang mempelajari reaksi pasar modal terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Even studydapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2008).

36

investor. Reaksi tersebut ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan dengan menggunakan pengukuranabnormal return, sehingga dapat dikatakan bahwa pengumuman yang memiliki kandungan

informasi akan memberikanabnormal returnkepada pasar dan sebaliknya.

Beberapa pengertian di atas dapat memberikan kesimpulkan bahwa studi peristiwa dikembangkan untuk menganalisis reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan. Peristiwa tersebut meliputi peristiwa ekonomi maupun non-ekonomi untuk mengetahui ada tidaknyaabnormal returnyang diperoleh pemegang saham. Selain itu, juga dapat digunakan untuk menguji kandungan informasi dari suatu peristiwa atau pengumuman.

Dalamevent studydikenal istilahevent window(jendela peristiwa)/event date (tanggal peristiwa) danestimation period(periode estimasi). Periode peristiwa disebut juga dengan periode pengamatan/jendela peristiwa (event window)

37

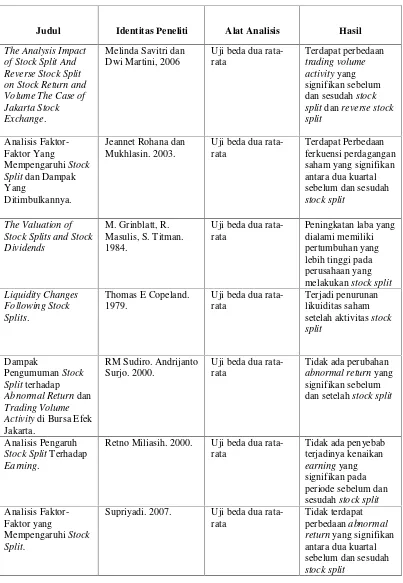

2.9 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu yang Terkait dengan Penelitian

Judul Identitas Peneliti Alat Analisis Hasil

The Analysis Impact

Retno Miliasih. 2000. Uji beda dua rata-rata

38

Lanjutan Tabel 2.1 :

Judul Identitas Peneliti Alat Analisis Hasil

PengaruhStock Split

III. METODE PENELITIAN

3.1. Sifat Penelitian

Penelitian ini menggunakan studi peristiwa (event study).Event studymerupakan studi yang mempelajari reaksi pasar modal terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman, yaitu dengan melakukan analisis terhadap perubahan pada objek yang diteliti sehubungan dengan peristiwa yang telah terjadi, dalam penelitian ini adalah peristiwa pengumuman pemecahan saham (stock split) yang dilakukan oleh emiten selama periode 2011-2014 di BEI.

39

3.2. Jenis Data

Data ini adalah data historis tentang harga dan volume perdagangan saham secara harian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi:

1. Daftar perusahaango publicyang melakukanstock splitdan tanggal pengumumanstock splitdari tahun 2011 sampai dengan tahun 2014 yang diperoleh dari BEI.

2. Harga saham harian selama 15 hari bursa di sekitar pengumumanstock split yang terbagi dalam tujuh hari sebelum, pada saat dan tujuh hari sesudah aktivitasstock split.

3. Volume perdagangan selama 15 hari bursa di sekitar pengumumanstock split yang terbagi dalam tujuh hari sebelum, pada saat dan tujuh hari sesudah aktivitasstock split.

4. IHSG harian dari tahun 2011 sampai dengan tahun 2014.

3.3. Metode Pengumpulan Data

Penelitian Pustaka

40

Penelitian Lapangan

Pada penelitian lapangan dilakukan dengan cara mengunjungiwebsiteatau situs-situs pasar modal yang berhubungan dengan pasar modal Indonesia. Metode yang digunakan adalah metode dokumentasi, yakni mengumpulkan data yang diperlukan dalam penelitian ini.

3.4. Populasi dan Sampel

Populasi dalam penelitian ini adalah 507 perusahaan yang terdaftar di BEI pada tahun 2011-2014. Sampel dalam penelitian ini ditentukan dengan metode

purposive sampling,yaitu sampel ditentukan berdasarkan kriteria-kriteria tertentu. Kriteria perusahaan yang menjadi sampel adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2014.

2. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) minimal tujuh hari sebelum dan sesudahstock split.Digunakan tujuh hari sebelum dan tujuh hari setelahstock splitkarena efekstock splitcenderung tidak akan lama, oleh karena itu digunakan rentan waktu tujuh hari agar penelitian ini tidak biasa. 3. Perusahaan yang hanya melakukan kebijakanstock split.Tanggalstock split

tidak bersamaan dengan kejadian lain yang secara langsung dapat mempengaruhi harga dan volume perdagangan saham.

41

5. Perusahaan yang aktif diperdagangkan selama tujuh hari sebelum dan tujuh hari sesudahstock split.

6. Perusahaan yang datanya tersedia secara lengkap untuk kebutuhan analisis.

Berdasarkan pertimbangan tersebut, maka penelitian ini menggunakan sampel sebanyak 24 perusahaan. Adapun sampel penelitian ini dapat dilihat pada tabel sebagai berikut:

Tabel 3.1 Sampel Emiten yang Terdaftar dalam BEI dan MelakukanStock SplitPeriode 2011-2014

No Kode Nama Emiten Tanggal Split

Ratio

42

3.5. Variabel Penelitian

Variabel penelitian yang digunakan adalah variabel bebas (X) dan variabel terikat (Y).

1. Stock split(X)

Stock splitberarti memecah selembar saham menjadinlembar saham.Stock split mengakibatkan bertambahnya jumlah lembar saham tanpa transaksi jual beli yang mengubah besarnya modal. Harga per lembar saham baru setelahstock split adalah sebesar faktor pemecahannya(split factor). Informasistock splitberkaitan dengan pembentukan harga saham dalam mengambil keputusan untuk menjual atau membeli saham.Stock splitadalah pemecahan nilai nominal saham menjadi pecahan yang lebih kecil, misalnya dari Rp 500 per saham menjadi 50 per saham (Darmadji dan Fakhruddin, 2001)

2. Abnormal return(Y1)

43

ditunjukkan oleh gerakanabnormal returndisekitarevent, yaitu 7 hari sebelum dan sesudah dilaksanakannya pengumuman pemecahan saham, berarti pasar modal belum efisien dalam bentuk setengah kuat. Sebaliknya apabila investor tidak memperolehabnormal returndengan dilaksanakannya pengumuman pemecahan saham, berarti pasar modal efisien bentuk setengah kuat tercapai. Untuk mengetahui signifikansinya dilakukan uji beda dua rata-rata antara rata-rata abnormal returnsebelum dan sesudah pemecahan saham.

3. Trading volume activity(Y2)

Trading volume activitymerupakan jumlah saham yang diperdagangakan dalam periode tertentu. Volume perdagangan saham diukur denganTrading Volume Activity (TVA)dengan membandingkan jumlah saham perusahaan yang beredar pada periode tertentu dengan jumlah saham yang beredar pada waktu tertentu. Setelah itu, rata-rata masing-masing volume perdagangan saham antara sebelum dan sesudah pemecahan saham dihitung untuk mengetahui besarnya perbedaan. Untuk mengetahui signifikan atau tidaknya digunakan uji beda dua rata-rata antara sebelum dan sesudah pemecahan saham.

3.6. Metode Analisis Data

3.6.1. Uji Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,range,

44

deskriptif ini bisa diketahui deskripsi dari masing-masing variable secara individu

Langkah-langkah menghitung perubahan volume perdagangan saham saat diberlakukannyastock splitmenurut Nidia (2014):

a. Menghitung perubahan volume perdagangan saham untuk masing-masing saham emiten untuk periode 7 hari sebelum dan 7 hari sesudah pemecahan saham. Rumus TVA :

TVAi=

jumlah saham perusahaan i yang diperdagangkan pada waktu t jumlah saham prusahaan i yang beredar pada waktu t

b. Setelah TVA masing-masing saham diketahui, maka kemudian dihitung rata-rata volume perdagangan saham untuk semua sampel dengan rumus:

TV A

=

Keterangan:

= rata-rata volume perdagangan saham

= sampel

=Trading Volume Activity

Langkah-langkah menghitungabnormal return(Jogiyanto, 2003) a. MenghitungActual Return, untuk mengetahui perbandingan antara

45

Rit =

P

it-P

it-1P

it-1Keterangan:

Rit =Returnsaham i pada waktu t Pit = Harga saham i pada waktu t Pit-1= Harga saham i pada waktu t-1

b. MenghitungExpected Return, dengan menggunakanMarket Adjusted Modelkarena (Jogiyanto, 2008) menganggap bahwa praduga yang terbaik untuk mengestimasireturnsaham adalahreturnindeks pasar atau Indeks Harga Saham Gabungan (IHSG) pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunaka periode

estimasi untuk memberntuk model estimasinya, karenareturnsaham yang diestimasi adalah sama denganreturnindeks pasar. Untuk mengetahuiExpected Returnyaitu dengan persamaan :

Rmt=

IHSGt–IHSGt-1

IHSGt-1

Keterangan :

Rmt =returnpasar saham ke i pada peristiwa ke t

IHSGt= Indeks Harga Saham Gabungan pada hari ke t

46

c. PerhitunganAbnormal Returnuntuk masing-masing saham emiten untuk periode 7 hari sebelum dan 7 hari sesudah pemecahan saham, dengan rumus :

ARit= Rit–Rmt Keterangan:

ARit=Abnormal Returnsaham i paada peristiwa ke t Rmt =Actual Returnsaham i pada hari ke t

Rmt =Expected Returnsaham i pada hari ke t

d. SetelahAbnormal Returnmasing-masing saham diketahui, maka kemudian dihitung rata-rataabnormal return, dengan rumus:

RAR =

Keterangan:

RARit = Rata-rataabnormal returnsaham pada peristiwa ke t

ARit =abnormal returnsaham ke i pada peristiwa ke t

n = Jumlah hari pengamatan saham

3.6.2. Uji Normalitas

47

3.6.3. Pengujian Hipotesis

Uji hipotesis merupakan suatu pengujian untuk membuktikan adanya hubungan antar variabel dalam penelitian. Dalam penelitian ini menggunakan analisis statistik parametik uji beda dua rata-rata dengan sampel berpasangan ( Paired-Sample T Test). Uji ini digunakan untuk mengetahui perbedaan sampel sebelum dan sesudah diberi perlakuan. Peneliti menggunakan uji ini untuk mengetahui perbedaanabnormal returndantrading volume activitysebelum dan sesudah stock split.Abnormal returndalam penelitian ini tidak menggunakan nilai mutlak atau memperhatikan nilai positif dan nilai negatif. Hal itu dikarenakan,abnormal returnyang positif maupunabnormal returnyang negatif memiliki makna sendiri-sendiri. Tingkat signifikansi dalam penelitian ini α=0,05 atau 5%.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan yang telah dilakukan pada bab-bab sebelumnya maka penelitian yang bertujuan untuk menganaisis perbedaanabnormal returndan trading volume activity sebeum dan sesudah peristiwa stock split

menghasilkan kesimpulan :

1. Terdapat perbedaanabnormal returnsebelum dan sesudahstock split. Hal ini terlihat dari hasil analisis selama periode pengamatan yang menunjukkan nilai signfikansi 0,001 dan lebih kecil dari α (0,05) yang berarti ada

perbedaanabnormal returnantara tujuh hari sebelum dan tujuh hari sesudah stock split. Alasan yang mendasari hal tersebut adalah tanggapan pasar yang kurang baik terhadap kegiatanstock split yang dilakukan oleh emiten.

2. Tidak terdapat perbedaantrading volume activitysebelum dan sesudahstock split. Hal ini terlihat dari hasil analisis selama periode pengamatan yang menunjukkan nilai signifikansi 0,813 dan lebih besar dari α (0,05) yang

62

investasi pada perusahaan yang melakukanstock split.

5.2 Saran

Penulis sadar penelitian ini memiliki keterbatasan dan masih banyak kekurangan. Oleh Karena itu, penulis mengajukan beberapa saran untuk investor, calon investor maupun untuk penelitian selanjutnya. Adapun saran-saran yang akan diajukan sebagai berikut :

1. Khususnya bagi investor, informasi yang terjadi di pasar modal tidak semua merupakan informasi yang berharga, karena itu pelaku pasar modal harus secara tepat memilah dan menganalisis informasi-informasi yang relevan untuk dijadikan pertimbangan dalam pengambilan keputusan, sehingga diharapkan investor tidak terburu-buru untuk melakukan aksi jual beli dan lebih bersikap rasional dalam pengambilan keputusan.

2. Hasil penelitian ini memberikan masukan bagi emiten bahwa aktifitas pemecahan saham tidak menjamin bahwaabnormal returnakan meningkat sesuai dengan tujuannya. Oleh karena itu, emiten hendaknya jangan terlalu memfokuskan pada peristiwastock splittersebut tetapi bagaimana caranya supaya kinerja perusahaan bisa lebih meningkat setelahstock splitsehingga para investor bisa mempercayai bahwa emiten akan memberikan prospek yang bagus di masa yang akan datang.

63

DAFTAR PUSTAKA

Ang, Robert. 1997.Buku pintar Pasar modal Indonesia. Jakarta: Mediasoft Indonesia.

Baker, H. Kent dan Gary E. Powell. 1993. Further Evidence on Managerial Motives for Stock Splits.Journal of Business and Economics.Vol. 32, No. 3.

Biantoro, F. Fitriana. 2005. Analisis Pengaruh Stock Split terhadap Perubahan Harga Saham pada PT. BEJ Jakarta Tahun 200-2003.Tesis. Jakarta: Fakultas Ekonomi Universitas Trisakti.

Brennan, J. Michael dan Thomas E. Copeland. 1988. Stock Splits, Stok Prices, and Transaction Cost.Journal of financial Economics. Vol. 22.

Ciptaningsih, Agung Nur Isra. 2010. Analisis Pengaruh Harga Saham, Volume Perdagangan dan Variansi Return Saham Terhadap BID ASK Spread pada Masa Sebelum dan Sesudah Stock Split.Skripsi. Semarang: Fakultas Ekonomi UNDIP

Copeland, Thomas E. 1979. Liquidity Changes Following Stock Splits.Journal of Finance.Vol. 34, No. 1.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2001.Pasar Modal Indonesia. Jakarta: Salemba Empat.

Ewijaya dan Nur Indriantoro. 1999. Analisis Pengaruh Pemecahan Saham Terhadap Perubahan Harga Saham. Jurnal Riset Akuntansi Indonesia. Vol. 2, No. 1.

Fama, Eugene. 1991. Efficient Capital Markets: II. Journal of Finance. Vol. 46, No. 5.

Fatimah, Dhani. 2010. Analisa Pengaruh Stock Split (Pemecahan Saham) Terhadap Harga Saham dan Volume Perdagangan Saham.Skripsi. Semarang: Fakultas Ekonomi UNNES

65

Grinblatt, M., R. Masulis, S. Titman. 1984. The Valuation of Stock Splits and Stock Dividends.Journal of Financial Economics.Vol. 13.

Hamzah, Amir. 2006. Analisis Kinerja Saham Perbankan Sebelum dan Sesudah Reverse Stock Split di PT. Bursa Efek Jakarta.Jurnal Manajemen & Bisnis SriwijayaVol. 4, No 8.

Husnan, Suad. 2003. Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Pendek. Yogyakarta: BPFE. Edisi Keempat.

Jogiyanto, Hartono. 2008.Teori Portofolio dan Analisis Investasi.Yogyakarta: BPFE. Edisi Kelima.

Jogiyanto, Hartono. 2005.Pasar Efisien secara Keputusan. Jakarta: PT Gramedia Pustaka Utama.

Marwata. 2001. Kinerja Keuanagan, Harga Saham dan Pemecahan Saham.Jurnal Riset Akuntansi Indonesia. Vol. 4, No. 2.

Mc Gouch, Eugene F. 1993. Anatomy of Stock Split.Management Accounting. Vol. 75, No. 3.

Miliasih, Retno. 2000. Analisis Pengaruh Stock Split Terhadap Earning.Jurnal Bisnis dan Akuntansi. Vol. 2, No. 2.

Nidia, Rr Ratih. 2014. Analisis Volume Perdagangan Saham dan Abnormal Return Sebelum dan Sesudah Pemecahan Saham Pada Perusahaan yang Terdaftar di BEI.Jurnal.Surabaya: Fakultas Ekonomi Universitas Negeri Surabaya.

Pavabutr, Pantisa. 2008. The Impact of Stock Split on Price and Liquidity on the Stock Exchange of Thailand.International Research Journal of Finance and Economics.ISSN 14250-2887 Issue 20. Thailand: Thammasat University.

Rohana, Jeannet dan Mukhlasin. 2003. Analisis Faktor-Faktor Yang Mempengaruhi Stock Split dan Dampak Yang Ditimbulkannya. Simposium Nasional Akuntasi VI. Surabaya.

Savitri, Melinda dan Dwi Martini. 2006.The Analysis Impact of Stock Split And Reverse Stock Split on Stock Return and Volume The Case of Jakarta Stock Exchange. Jakarta: Fakultas Ekonomi UI.

Sudiro, RM. Andrijanto Surjo. 2000. Dampak Pengumuman Stock Split terhadap Abnormal Return dan Trading Volume Activity di Bursa Efek Jakarta. Tesis.Semarang: Fakultas Ekonomi UNDIP.

66

Sutrisno, Wang F. Yuniarti dan Soffy S. 2000. Pengaruh Stock Splits Terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta. Jurnal Manajemen dan Kewirausahaan. Vol. 2, No. 2.

Syaichu, Muhammad dan Novia Ike Puspito. 2007. Pengaruh Harga Saham, Volume Perdagangan Saham dan Varian Return terhadap Bid-Ask Spread pada Masa Sebelum dan Sesudah Stock Split di Bursa Efek Jakarta periode 2000-2004.Jurnal Bisnis Strategi. Vol. 16 No. 2.

Tandelilin, Eduardus. 2001.Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

Weston, J. F. dan Copeland, T. E. 1997.Manajemen Keuangan.Terjemahan Edisi Sembilan. Jakarta: Bina Rupa Aksara.

www.sahamok.com

www.idx.co .id