ABSTRACT

ANALYSIS OF FACTORS THAT AFFECT THE TIMELINESS SUBMISSION OF FINANCIAL REPORTS

By

ANDRIANI RUMAHORBO

This study aims to find empirical evidence on the factors that affect the timeliness of financial reports. As these factors are foreign ownership, operating complexity, audit committee size, and audit opinion as independent variable while timeliness as dependent variable.

This study was done at the manufacturing sector companies listed in Indonesia Stock Exchange 2009-2012. Sampling was performed with a purposive sampling method and acquired 30 companies that meet the criteria in the study so that the overall observation data amounted to 120 data. Testing of performed by using logistic regression analysis with a significance level of 5%.

The result showed that foreign ownership and committee audit size are

significantly positive affect on timeliness. While operating complexity and audit opinion does not affect on timeliness.

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

Oleh

ANDRIANI RUMAHORBO

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan. Adapun faktor-faktor tersebut adalah kepemilikan asing, kompleksitas operasi, ukuran komite audit, dan opini audit sebagai variabel independen sedangkan ketepatan waktu sebagai variabel dependen.

Penelitian dilakukan pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012. Pengambilan sampel dilakukan dengan metode purposive sampling dan diperoleh 30 perusahaan yang memenuhi kriteria dalam penelitian sehingga data observasi keseluruhan berjumlah 120 data.

Pengujian dilakukan dengan analisis menggunakan regresi logistik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa kepemilikan asing dan ukuran komite audit berpengaruh positif secara signifikan terhadap ketepatan waktu. Sedangkan kompleksitas operasi dan opini audit tidak berpengaruh terhadap ketepatan waktu.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Listing di BEI Periode 2009-2012)

(Skripsi)

Oleh

Andriani Rumahorbo

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1Latar Belakang Masalah... 1

1.2Rumusan Masalah... 3

1.3Tujuan Penelitian... 4

1.4Manfaat Penelitian 1. Manfaat Teoritis... 4

2. Manfaat Praktis... 4

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Kepatuhan (Compliance Theory) ... 6

2.1.2 Teori Keagenan (Agency Theory) ... 8

2.1.3 Laporan Keuangan... 10

2.1.4 Ketepatan Waktu (Timeliness)... 12

2.1.5 Kepemilikan asing... 13

2.1.6 Kompleksitas Operasi... 14

2.1.8 Opini Audit... 17

2.2 Penelitian Terdahulu... 19

2.3 Pengembangan Hipotesis... 21

2.4 Kerangka Berfikir... 26

III. METODOLOGI PENELITIAN 3.1 Sampel dan Data Penelitian... 27

3.2 Data Penelitian... 27

3.2.1 Jenis dan Sumber Data... 28

3.2.2 Metode Pengumpulan Data... 28

3.3 Operasional Variabel... 28

3.3.1 Variabel Dependen (Ketepatan Waktu)... 28

3.3.2 Variabel Independen... 29

3.4 Metode Analisis Data... 30

3.4.1 Analisis Deskriptif... 30

3.4.2 Uji Asumsi Klasik... 30

3.4.2.1 Uji Multikolinearitas... 31

3.4.2.2 Uji Autokorelasi... 31

3.5 Uji Hipotesis... 32

IV. PEMBAHASAN DAN HASIL 4.1 Data dan Sampel... 35

4.2 Statistik Deskriptif... 36

4.3.1 Uji Multikolinearitas... 39

4.3.2 Uji Autokorelasi... 39

4.4 Hasil Pengujian Hipotesis... 40

4.4.1 Menilai Kelayakan Model Regresi... 40

4.4.2 Menilai Keseluruhan Model... 41

4.4.3 Menguji Koefisien Regresi... 42

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan... 48

5.2 Keterbatasan Penelitian... 49

5.3 Saran... 49

DAFTAR LAMPIRAN

Lampiran 1. Data Perusahaan yang Menjadi Sampel Lampiran 2. Tabulasi Data Penelitian

Lampiran 3. Hasi Uji Statistik Deskriptif Lampiran 4. Tabel Frekuensi Opini Audit Lampiran 5. Tabel Frekuensi Ketepatan Waktu Lampiran 6. Hasi Uji Multikolinearitas

Lampiran 7. Hasil Uji Autokorelasi

DAFTAR TABEL

Tabel 4.1 Kriteria Penerimaan Sampel... 36

Tabel 4.2 Statistik Deskriptif atas Data Penelitian... 36

Tabel 4.3 Hasil Uji Multikolinearitas... 39

Tabel 4.4 Hasil Uji Autokorelasi... 39

Tabel 4.5 Hosmer and Lemeshow Test... 40

Tabel 4.6 -2 Likelihood... 41

Tabel 4.7 Model Summary... 41

MOTO

“

Demikianlah tinggal ketiga hal ini, yaitu iman, pengharapan dan

kasih, dan yang paling besar di antaranya ialah kasih.

”

(1 Korintus 12 : 13)

“

Dan apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya.

”

(Matius 21 : 22)

“

Jangan lihat masa lampau dengan penyesalan; jangan pula

lihat masa depan dengan ketakutan, tapi lihatlah sekitarmu

dengan penuh kesadaran.

”

Karya kecil ku ini kupersembahkan kepada :

Tuhan Yesus Kristus. Allah yang selalu memberikan berkat dan mukjizat dalam setiap perjalanan hidupku.

Bapak dan mama. Orang tua terhebat yang telah memberikan kasih sayang, semangat dan doa kepada anak-anaknya. Kalian adalah semangat hidupku di dalam setiap kesuksesanku.

Saudara – saudaraku tersayang, Chatrin Fransiska, Vini Birgita, dan Sandrina Anggraini.

Orang-orang terdekatku yang selalu memberikan dukungan, doa, semangat dan segalanya.

RIWAYAT HIDUP

Penulis dilahirkan di Bandung, pada tanggal 6 Maret 1992, sebagai anak kedua dari pasangan Bapak Timbul Rumahorbo dan Ibu Suharti.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Xaverius 02 Tanjungkarang. Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun 2004 di SD Fransiskus 1 Tanjungkarang. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 1 Bandarlampung dan berhasil diselesaikan di tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di SMK Negeri 4 Bandarlampung hingga tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) pada tahun 2010.

SANWACANA

Shalom dan salam sejahtera untuk kita semua,

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkkan karunia-Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN”. Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A., selaku Pembimbing Utama, atas kesediannya memberikan bimbingan dan masukan yang sangat membangun dalam proses penyelesaian skripsi ini;

6. Ibu Dr. Ratna Septiyanti, S.E., M.Si., Akt., selaku Penguji Utama pada ujian skripsi, atas masukan dan saran yang telah diberikan;

7. Bapak Kiagus Andi, S.E., M.Si., Akt., selaku Pembimbing Akademik, untuk nasihat dan bimbingannya selama ini;

8. Bapak, yang telah memberikan dukungan, semangat, nasihat, dan doanya disepanjang perjalanan hidupku. Mama, sosok ibu yang selalu

mencurahkan segala kekuatannya untukku. Terima kasih telah mendidikku menjadi anak yang tegar dan mandiri di dalam setiap keterbatasanku. Semua pengorbanan kalian tidak akan pernah mampu terbalaskan. Doakan aku agar mampu menjadi anak yang dapat dibanggakan.

9. Kakakku, yang selama ini mendengarkan dan memberikan solusi untuk setiap masalahku walaupun kita terpisah oleh jarak. Terima kasih pula untuk dukungan finansial yang telah diberikan. Adikku, Vini dan Sandrina yang selalu memberikan warna di dalam hidupku. Doakan kakakmu ini kelak mampu menjadi kakak yang dapat diandalkan.

10.Beni Saputra, yang selalu memberikan semangat dan doanya. Terima kasih untuk segala dukungan serta bantuanmu. Tanpa bantuanmu,

mungkin sekarang aku belum bisa mendapatkan gelar sarjana ini. Semoga kelak aku mampu untuk membalas setiap kebaikanmu.

11.Sahabat-sahabat yang selalu mendampingi, Marlina, Tiwi, Jane, Latifa, Jeni, Sela, Fenny, Wella, Novia, Tiara, Tendi, banyak hal yang telah kita jalani bersama, baik dalam senang, sedih, tawa, canda. Terimakasih untuk semangatnya, segala dukungan , pengertian,semangat, semua nasihat-nasihat dan masukannya.

12.Sahabat-sahabatku di masa SMK, Angel, Yani, Fenny, dan Riza, terimakasih untuk semangat kalian, terimakasih telah memotivasiku. 13.Teman-teman seperjuangan akuntansi 2010, Ayu, Deni, Dianti, Dwi, Echa,

tetap adalah angkatan paling kompak dan solid sepanjang masa! Semangat untuk kita!

14.Para pengurus HIMAKTA periode 2012/ 2013, Satria, Citra, Ipeh, Yesi, Ivonna, Febi, Mahmud, Iqbal, Ana, Irvia, Teja, Aulia, Ani, Azis, dan Aau, terimakasih untuk satu tahun kerjasama dan kebersamaannya. Terimakasih telah menjadi bagian dari keluarga kecil HIMAKTA, terimakasih untuk ilmu yang diberikan, kita akan selalu menjadi tim yang hebat!

15.Kakak-kakak tingkat yang selalu memberikan nasihatnya, Ci Beth, Mba Ade, dan Mba Ria, terimakasih banyak untuk bantuan, semangat dan nasihatnya.

16.Adik-adik tingkat yang selalu memberi semangat dan membagikan segala canda tawanya, Bainal, Aulia, Panggih, Nicho, Lian, Yuni, Mafiana, Esa, Meyuri, Wiwid, Diga, Ani, Agung, Dini, terimakasih ya kalian.

17.Teman-teman KKN Desa Cempaka Nuban, Bang Armen, Ebet, El, Emil, Fadil, Jodi, Nova, Rafin, dan Teta, terimakasih untuk kebersamaannya. 18.Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman, terimakasih untuk segala semangat dan bantuannya.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun.

Akhir kata Penulis mengucapkan “ Terima Kasih “.

Bandarlampung, Agustus 2014 Penulis,

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Melalui Keputusan Ketua Bapepam dan LK Nomor: Kep-06/BL/2006 tanggal 31 Juli 2006 yang diperbarui oleh Keputusan Ketua Bapepam dan LK Nomor : Kep-346/BL/2011 tanggal 5 Juli 2011 menyatakan bahwa laporan keuangan tahunan wajib disertai dengan laporan akuntan dalam rangka audit atas laporan keuangan dan disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Penyempurnaan atas peraturan ini dimaksudkan agar stakeholder dapat sesegera mungkin memperoleh informasi keuangan yang berguna dalam pengambilan keputusan bisnis. Bagi perusahaan yang terlambat menyampaikan laporan keuangannya kepada Bapepam dan masyarakat akan dikenakan sanksi administratif sesuai dengan peraturan yang berlaku.

Menurut SFAC no. 2 laporan keuangan memiliki karakteristik kualitatif yaitu relevan, andal, dan dapat dibandingkan (termasuk di dalamnya adalah konsisten). Informasi keuangan dianggap relevan jika memiliki nilai prediksi (predictive value), nilai umpan balik (feedback value), dan tepat waktu (timeliness) (Wolk, et

semakin relevan laporan tersebut untuk pengambilan keputusan. Semakin panjang rentang waktu perusahaan menyajikan laporan keuangannya, semakin tidak relevan pula laporan keuangan tersebut. Hal ini menunjukkan betapa pentingnya laporan keuangan disajikan dengan tepat waktu, dengan harapan perusahaan dapat menyajikan laporan keuangannya tepat waktu agar informasi keuangan tersebut tidak kehilangan kemampuannya untuk memengaruhi pengambilan keputusan.

Kepemilikan asing berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan. Perusahaan yang memegang sejumlah besar saham investor asing akan memiliki insentif dengan memberikan informasi yang lebih tepat waktu untuk para investor (Tazik dan Mohamed, 2014). Pasar modal di Indonesia masih didominasi oleh pihak asing. Berdasarkan data yang tercatat di PT

Kustodian Sentral Efek Indonesia (KSEI) per 1 November 2013, porsi

kepemilikan asing di Indonesia adalah sebesar 57,87% sedangkan investor lokal 43,13% (Munjin, 2013).

Pengaruh kompeksitas operasi terhadap ketepatan waktu telah diteliti oleh Al-Ajmi (2008) yang menemukan bukti bahwa kompeksitas operasi tidak

berpengaruh terhadap ketepatan waktu. Sedangkan penelitian berbeda ditunjukkan oleh penelitian Widyawati dan Anggarita (2013), dimana kompleksitas operasi berpengaruh positif terhadap ketepatan waktu.

Apadore dan Noor (2013) menemukan bukti empiris bahwa ukuran komite audit berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan. Tetapi penelitian yang dilakukan oleh Yadirichukwu dan Ebimobowei (2013) serta Shukeri dan Nelson (2011) yang tidak menemukan bukti bahwa ukuran

komite audit berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Selain itu, opini audit juga bepengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan berdasarkan hasil penelitian Merdekawati dan Arsjah (2011). Sedangkan penelitian Margaretta dan Soepriyanto (2012)

menemukan bukti bahwa opini audit tidak berpengaruh terhadap ketepatan waktu.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian yang berjudul: “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur yang Listing di BEI Periode 2009-2012)”.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitan ini adalah :

1. Apakah kepemilikan asing mempengaruhi ketepatan waktu penyampaian laporan keuangan?

2. Apakah kompleksitas operasi mempengaruhi ketepatan waktu penyampaian laporan keuangan?

3. Apakah ukuran komite audit mempengaruhi ketepatan waktu penyampaian laporan keuangan?

4. Apakah opini audit mempengaruhi ketepatan waktu penyampaian laporan keuangan?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis pengaruh kepemilikan asing terhadap ketepatan waktu penyampaian laporan keuangan.

2. Menganalisis pengaruh kompleksitas operasi terhadap ketepatan waktu penyampaian laporan keuangan.

3. Menganalisis pengaruh ukuran komite audit terhadap ketepatan waktu penyampaian laporan keuangan.

4. Menganalisis pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan.

1.4Manfaat Penelitian 1. Manfaat Teoritis

a. Diharapkan penelitian ini mampu memberikan kontribusi dalam hal menambah literatur dan memberikan pemahaman mengenai pentingnya penyampaian informasi secara tepat waktu.

b. Penelitian ini juga dapat dijadikan bahan rujukan untuk penelitian selanjutnya.

2. Manfaat Praktis

a. Untuk manajemen perusahaan, analis laporan keuangan, investor, dan kreditur, hasil penelitian ini akan memberikan gambaran serta temuan tentang faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

b. Bagi pemerintah selaku regulator terhadap pasar modal di Indonesia, diharapkan melalui penelitian ini pemerintah dapat menilai keefektifan regulasi yang telah dikeluarkan, khususnya regulasi mengenai ketepatan waktu penyajian laporan keuangan.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan publik di Indonesia diatur dalam Keputusan Ketua Bapepam dan LK Nomor : Kep-06/BL/2006 tanggal 31 Juli 2006 yang diperbarui oleh Keputusan Ketua Bapepam dan LK Nomor : Kep-346/BL/2011 tanggal 5 Juli 2011 menyatakan bahwa laporan keuangan tahunan wajib disertai dengan laporan akuntan dalam rangka audit atas laporan keuangan dan disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Peraturan ini

mengisyaratkan kepatuhan setiap pelaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Hal tersebut sesuai dengan teori kepatuhan (compliance theory).

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu (Saleh, 2004). Menurut Lunenburg (2012) teori kepatuhan (compliance theory) adalah sebuah pendekatan terhadap struktur organisasi yang mengintegrasikan ide-ide dari model klasik dan partisipasi manajemen. Sedangkan menurut H.C Kelman dalam Anggraeni dan Kiswaran (2011) compliance diartikan sebagai suatu kepatuhan yang didasarkan pada harapan akan suatu imbalan dan usaha untuk menghindarkan diri dari hukuman yang mungkin dijatuhkan.

Menurut Tyler dalam Saleh (2004), Prabowo (2008), dan Sulistyo (2010) terdapat dua persepektif dasar dalam literatur sosiologi mengenai kepatuhan pada hukum, yang disebut instrumental dan normatif. Perspektif instrumental mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan-perubahan dalam tangible, insentif, dan penalti yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka.

Dalam hal penyampaian laporan keuangan ke publik, perspektif instrumental menggambarkan bahwa insentif yang diperoleh perusahaan bila menyampaikan laporan keuangannya dengan tepat waktu yaitu respon baik publik terhadap perusaaan itu sendiri, dan sebaliknya. Sedangkan untuk perspektif yang kedua, seorang individu cenderung untuk mematuhi ketentuan dalam hal ini ketepatan waktu pelaporan keuangan karena dianggap sebagai suatu keharusan (normative commitment through morality) dan karena otoritas penyusun ketentuan tersebut

telah ditentukan (normative commitment through legitimacy) dalam hal ini adalah Bapepam (Prabowo, 2008).

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk

menyampaikan laporan keuangan secara tepat waktu karena selain merupakan suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan (Sulistyo, 2010).

2.1.2 Teori Keagenan (Agency Theory)

Teori keagenan memprediksi dan menjelaskan perilaku pihak-pihak yang terlibat dalam perusahaan. Di dalam hukum, agen adalah orang yang dipekerjakan untuk mewakili kepentingan pihak lain. Lebih lanjut dijelaskan, bahwa teori keagenan menggagas perusahaan sebagai penghubung dari hubungan keagenan dan berusaha untuk memahami perilaku organisasi dengan memeriksa bagaimana pihak yang terlibat dalam hubungan keagenan di dalam perusahaan

memaksimalkan utilitas mereka sendiri (Wolk, et al. 2004).

Jensen and Meckling (1976) mendefinisikan hubungan keagenan sebagai : a contract under which one or more person engage another person to perform some

service on their behalf which involves delegating some decision making authority

to the agent. Jika diterjemahkan, maka kurang lebih hubungan keagenan diartikan

sebagai sebuah kontrak antara satu atau beberapa pihak (prinsipal) dengan pihak lain (agen) untuk melakukan beberapa jasa atas nama mereka (prinsipal) dalam mendelegasikan beberapa wewenang pengambilan keputusan kepada agen.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dalam hubungan suatu agensi. Prinsipal (yaitu, pemegang saham), dipihak lain diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut (Anthony dan Govindarajan, 2005).

Dalam hal penyampaian laporan keuangan ke publik, agen bertanggung jawab untuk secara tepat waktu atau tidak melakukan hak dan kewajibannya ke publik yaitu menyampaikan laporan keuangan tahunan perusahaan principal ke publik karena tepat waktu atau tidaknya penyampaian laporan keuangan tahunan tersebut juga ditentukan oleh kinerja dan operasional perusahaan principal yang dijalankan agen (Prabowo, 2008).

Untuk mendapatkan reputasi yang baik di mata stakeholder, manajemen berusaha untuk sesegera mungkin mempublikasikan laporan keuangan perusahaan agar mendapatkan penilaian baik dari stakeholder. Pemilik perusahaan pun ingin agar laporan keuangan perusahaan segera dipublikasikan setelah periode tutup buku berakhir karena hal ini memungkinkan adanya good news yang dibawa oleh perusahaan yang memungkinkan terjadinya peningkatan harga ataupun volume saham. Disamping itu, menurut Owusu-Ansah (2000) ketepatan waktu pelaporan keuangan akan memberikan andil bagi kinerja yang efisien di pasar saham yaitu sebagai fungsi evaluasi dan pricing, membantu mengurangi tingkat insider trading dan kebocoran serta rumor di pasar saham.

Teori keagenan juga dapat mengimplikasikan adanya asimetri informasi (Saleh, 2004). Kim dan Verrechia dalam Kadir (2011) menyatakan bahwa laporan keuangan yang disampaikan dengan segera atau tepat waktu akan dapat mengurangi asimetri informasi tersebut.

2.1.3 Laporan Keuangan

Laporan keuangan adalah sarana utama dimana perusahaan mengkomunikasikan informasi keuangan kepada pihak luar. Laporan ini menjelaskan

sejarah perusahaan yang diukur dari segi uang (Kieso, et al. 2011). Laporan keuangan yang lengkap harus meliputi komponen-komponen berikut ini : (1) laporan posisi keuangan pada akhir periode, (2) laporan laba rugi komprehensif selama periode, (3) laporan perubahan ekuitas selama periode, (4)

laporan arus kas selama periode, (5) catatan atas laporan keuangan, berisi

kebijakan akuntansi penting dan informasi penjelasan lain, dan (6) laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya (IAI, 2012).

Laporan keuangan hanya disajikan secara kuartalan dan laporan keuangan yang diaudit hanya disediakan sekali setahun (Kieso, et al. 2011). Laporan keuangan auditan wajib disajikan oleh perusahaan, terlebih untuk perusahaan go public. Laporan keuangan menjelaskan mengenai kinerja perusahaan, posisi keuangan perusahaan, posisi perubahan ekuitas perusahaan, dan sebagainya yang berguna dalam pengambilan keputusan oleh stakeholder.

Menurut Kieso, et al. (2011) tujuan laporan keuangan adalah :

1. Berguna bagi investor serta kreditor saat ini atau potensial dan para pemakai lainnya untuk membuat keputusan investasi, kredit, dan keputusan serupa secara rasional.

2. Membantu investor serta kreditor saat ini atau potensial dan para pemakai lainnya dalam menilai jumlah, penetapan waktu, dan ketidakpastian

penerimaan kas prospektif dari deviden atau bunga dan hasil dari penjualan, penebusan, atau jatuh tempo sekuritas atau pinjaman.

3. Dengan jelas menggambarkan sumber daya ekonomi dari sebuah perusahaan, klaim terhadap sumber daya tersebut (kewajiban perusahaan untuk

mentransfer sumber daya ke entitas lainnya dan ekuitas pemilik), dan pengaruh dari transaksi, kejadian serta situasi yang mengubah sumber daya perusahaan dan klaim pihak lain terhadap sumber daya tersebut.

Pemakai laporan keuangan menurut Stice, et al. (2007) terdiri dari dua klasifikasi utama, yaitu :

1. Pemakai internal, yaitu pengambil keputusan yang secara langsung berpengaruh terhadap kegiatan internal perusahaan, yaitu : dewan direksi, manajemen, dan karyawan.

2. Pemakai eksternal, yaitu pengambil keputusan yang berkaitan dengan hubungan mereka dengan perusahaan, yaitu : kreditur, pelanggan, analis, pemerintah, investor, masyarakat, dan pemasok. Kreditor (creditor) membutuhkan informasi tentang profitabilitas dan stabilitas perusahaan, sedangkan investor ( baik pemegang saham yang sudah ada maupun investor

potensial) membutuhkan informasi yang berhubungan dengan keamanan dan profitabilitas dari investasi mereka.

Laporan keuangan memiliki empat karakeristik kualitatif untuk digunakan dalam membuat keputusan ekonomi, yaitu dapat dipahami, relevan, andal, dan dapat dibandingkan. Untuk memenuhi karakteristik relevansi, laporan keuangan harus disajikan tepat waktu (Merdekawati dan Arsjah, 2011).

2.1.4 Ketepatan Waktu (Timeliness)

Sistem akuntansi harus menyediakan secara tepat waktu informasi yang dibutuhkan untuk mengendalikan operasi sehari-hari. Tepat waktu (timeliness) adalah aspek yang penting agar informasi dapat “membuat suatu perbedaan” karena apabila informasi baru bisa didapat setelah keputusan diambil, tidak akan banyak berguna. Pelaporan keuangan banyak dikritik mengenai ketepatan waktunya karena pada masa teknologi informasi seperti sekarang, pemakai laporan keuangan semakin ingin mendapatkan jawaban dalam waktu singkat, bukan pada akhir suatu tahun atau suatu kuartal (Stice, et al. 2009).

Wolk, et al. (2004) menjelaskan : To be relevant, information must be timely, which means that it must be “available to decision makers before it loses its

capacity to influance decisions.” (Untuk menjadi relevan, informasi (laporan keuangan) harus tepat waktu, yang berarti informasi harus tersedia untuk para pengambil keputusan sebelum informasi tersebut kehilangan kapasitasnya untuk mempengaruhi keputusan). Menurut Margaretta dan Soepriyanto (2012),

ketepatan waktu penyajian laporan keuangan berbanding lurus dengan relevansi dan keandalan laporan keuangan. Jadi, semakin lama suatu perusahaan

menerbitkan laporan keuangannya, semakin tidak relevan dan tidak andal laporan keuangannya. Laporan keuangan yang tepat waktu tidak sepenuhnya dapat menjamin relevansi dari laporan keuangan, tetapi laporan keuangan yang relevan tidak mungkin dapat tercapai tanpa informasi yang tepat waktu.

Berdasarkan Kerangka Dasar Penyusunan Penyajian Laporan Keuangan terdapat kendala informasi yang relevan dan andal. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Untuk menyediakan

informasi tepat waktu, seringkali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan (IAI, 2012).

2.1.5 Kepemilikan Asing

Berdasarkan Undang-Undang No. 25 tahun 2007 dijelaskan bahwa penanaman modal asing adalah kegiatan menanam modal untuk melakukan usaha di wilayah negara Republik Indonesia yang dilakukan oleh penanam modal asing, baik yang menggunakan modal asing sepenuhnya maupun yang berpatungan dengan penanam modal dalam negeri. Dengan adanya penanaman modal asing tersebut maka akan timbul kepemilikan asing. Kepemilikan asing adalah jumlah saham

yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia (Maulida, 2013).

Menurut Kuncoro (1998), seperti yang dikutip dalam tim studi Bapepam dan LK (2008) terdapat tiga motif yang mendasari penanaman modal asing, yaitu :

1. Motif strategis, meliputi pencarian pasar, bahan baku, efisiensi produksi, pengetahuan, dan keamanan politik.

2. Motif perilaku, yaitu merupakan pengaruh lingkungan eksternal dan dari dalam organisasi didasarkan pada pertimbangan pribadi, kebutuhan, dan komitmen individu atau kelompok.

3. Motif ekonomi, merupakan motif untuk mencari keuntungan dengan cara memaksimalkan keuntungan jangka panjang dan harga saham perusahaan.

Penanaman modal asing dapat memberikan keuntungan cukup besar terhadap perekonomian nasional, misalnya menciptakan lowongan pekerjaan bagi penduduk tuan rumah sehingga dapat meningkatkan penghasilan dan standar hidup, menciptakan kerjasama dengan perusahaan lokal sehingga mereka dapat berbagi manfaat, meningkatkan ekspor sehingga menciptakan cadangan devisa negara dan menghasilkan alih teknologi (Pratama, 2011).

2.1.6 Kompleksitas Operasi

Kompleksitas merupakan kajian atau studi terhadap sistem kompleks. Kata kompleksitas berasal dari Bahasa Latin complexice yang artinya totalitas atau keseluruhan, sebuah ilmu yang mengkaji totalitas sistem dinamik secara keseluruhan (Dimitrov, 2003 dalam Pohan, 2011).

Birkinshaw dan Heywood (2014) menyatakan bahwa kompleksitas di perusahaan atau organisasi hadir dalam berbagai wujud dan ragam, antara lain :

1. Imposed Complexity

Ini jenis kompleksitas yang hadir dan tidak bisa ditawar-tawar, termasuk pranata hukum, peraturan industri, intervensi LSM, dan sejenisnya. Kompleksitas yang “imposed” (atau dipaksakan) ini adalah jenis

kompleksitas yang tidak dapat di-manage oleh perusahaan. 2. Inherent Complexity

Ini jenis kompleksitas yang tertanam atau menjadi bagian intrinsik dari perusahaan serta aneka kegiatannya. Kompleksitas jenis ini hanya bisa dihapus atau ditiadakan jika perusahaan melepaskan bisnis di mana kompleksitas itu tertanam.

3. Design Complexity

Ini tipe kompleksitas yang berasal (hasil) dari pilihan-pilihan perusahaan perihal di mana bisnis perusahaan beroperasi, apa yang dijualnya, kepada siapa, dan bagaimana caranya. Bisa saja perusahaan menghilangkan kompleksitas ini, tetapi ada risiko hal ini akan tanpa sengaja menghapus hal-hal berharga yang terkandung dalam model bisnis ini.

4. Unnecessary Complexity

Ini jenis kompleksitas yang ada karena terjadi ketidaksinkronan yang kian besar antara kebutuhan organisasi atau perusahaan dengan proses-proses yang menunjangnya. Masalah ini mudah ditanggulangi, asal saja ia dapat dideteksi dan diidentifikasi.

Kompleksitas operasi merujuk pada tingkat diferensiasi yang ada di dalam sebuah organisasi, tingkat spesialisasi atau tingkat pembagian kerja, jumlah tingkatan di dalam hirarki organisasi serta tingkat sejauh mana unit-unit organisasi tersebar secara geografis. Kompleksitas operasi menunjukkan tingkat kesulitan operasional yang terjadi pada operasional perusahaan hingga anak cabangnya (Noviandi, 2007).

2.1.7 Ukuran Komite Audit

Undang-Undang Perseroan Terbatas Pasal 121 memungkinkan dewan komisaris untuk membentuk komite tertentu yang dianggap perlu untuk membantu fungsi pengawasan yang diperlukan. Salah satu komite tambahan yang kini banyak muncul untuk membantu fungsi dewan komisaris adalah komite audit. Munculnya komite audit ini barangkali disebabkan oleh kecenderungan makin meningkatnya berbagai skandal penyelewengan dan kelalaian yang dilakukan oleh para direktur dan komisaris perusahaan besar baik yang terjadi di AS maupun Indonesia yang menandakan kurang memadainya fungsi pengawasan (Agoes dan Ardana, 2013). Komite audit adalah komite yang dibentuk oleh badan dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya (Kep-41/PM/2003).

Seperti diatur dalam Kep-29/PM/2004, dijelaskan mengenai pembentukan komite audit, dimana :

1. Emiten atau perusahaan publik wajib memiliki komite audit,

2. Emiten atau perusahaan publik wajib memiliki pedoman kerja komite audit ( audit committee charter),

3. Komite audit bertanggung jawab kepada dewan komisaris,

4. Komite audit terdiri dari sekurang-kurangnya 2 (dua) orang anggota lainnya berasal dari luar emiten atau perusahaan publik.

Selanjutnya dijelaskan tugas dari komite audit antara lain:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya,

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan,

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal, 4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan

pelaksanaan manajemen risiko oleh direksi,

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten,

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

2.1.8 Opini Auditor

Laporan keuangan yang disampaikan kepada Bapepam merupakan laporan

keuangan yang telah diaudit oleh akuntan publik. Laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak-pihak yang berkepentingan (Sulistyo, 2010). Auditor yang berkualitas tinggi harus memenuhi Standar Profesional Akuntan Publik (SPAP). Standar umum pertama menyebutkan bahwa audit harus

yang cukup sebagai auditor. Standar umum yang kedua menyebutkan dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. Standar umum yang ketiga menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama (Agoes, 2004).

Opini audit merupakan suatu pendapat yang diberikan oleh seorang auditor kepada klien-kliennya atas laporan keuangan yang telah diaudit untuk

menentukan apakah laporan keuangan tersebut wajar tanpa pengecualian atau tidak (Margaretta dan Soepriyanto, 2012).

Menurut Standar Profesi Akuntan Publik dalam (Agoes, 2004) ada lima jenis pendapat akuntan, yaitu :

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Jika auditor telah melaksanakan pemeriksaan sesuai dengan standar auditing yang telah ditentuan oleh Institut Akuntan Publik Indonesia (IAPI), seperti yang terdapat dalam standar profesional akuntan publik, dan telah

mengumpulkan bahan-bahan pembuktian (audit evidence) yang cukup untuk mendukung opininya, serta tidak menemukan adanya kesalahan material atas penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia, maka auditor dapat memberikan pendapat wajar tanpa pengecualian.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified Opinion with Explanatory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambah paragraf penjelas (atau bahasa penjelas lain) dalam laporan audit, meskipun tidak memengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor.

3. Pendapat wajar dengan pengecualian (Qualified Opinion)

Menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha perubahan ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak yang berkaitan dengan yang dikecualikan.

4. Pendapat tidak wajar (Adverse Opinion)

Pendapat ini dinyatakan bila menurut auditor, laporan keuangan secara

keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5. Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Pernyataan tidak memberikan pendapat adalah cocok jika auditor tidak melaksanakan audit yang lingkupnya memadai untuk memungkinkannya memberikan pendapat atas laporan keuangan. Pernyataan tidak memberikan pendapat harus tidak diberikan karena auditor yakin, atas dasar auditnya bahwa terdapat penyimpangan material dari prinsip akuntansi yang berlaku umum di Indonesia.

2.2 Penelitian Terdahulu

Tazik dan Mohamed (2014) menggunakan variabel keefektifan sistem informasi akuntansi dan kepemilikan asing di dalam penelitiannya terhadap perusahaan di

Malaysia. Hasil penelitian menunjukkan keefektifan sistem informasi akuntansi dan kepemilikan asing berpengaruh positif terhadap ketepatan waktu.

Yadirichukwu dan Ebimobowei (2013) menggunakan variabel komite audit di dalam penelitiannya terhadap perusahaan di Nigeria dan hasilnya rapat komite audit serta ukuran komite audit tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Sedangkan audit committee expertise berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Apadore dan Noor (2013) menggunakan variabel corporate governance, komite audit, dan internal audit investment dalam penelitiannya, dan hasil penelitian menunjukkan bahwa ukuran komite audit, konsentrasi kepemilikan, ukuran perusahaan, dan profitabilitas berpengaruh terhadap timeliness, sedangkan faktor-faktor lainnya tidak memiliki pengaruh.

Widyawati dan Anggarita (2013) menggunakan variabel konvergensi IFRS, kompleksitas akuntansi, dan probabilitas kebangkrutan dalam penelitiannya, dimana ketiganya memiliki pengaruh positif signifikan terhadap ketepatan waktu.

Penelitian Margaretta dan Soepriyanto (2012) menggunakan variabel IFRS, ukuran perusahaan, profitabilitas, ukuran KAP, opini audit dan kompleksitas pada 89 perusahaan manufaktur di Bursa Efek Indonesia tahun 2008-2010. Hasil penelitian menunjukkan bahwa penerapan IFRS, ukuran KAP, opini audit dan kompleksitas tidak memiliki pengaruh signifikan terhadap keterlambatan penyampaian laporan keuangan, sedangkan ukuran perusahaan berpengaruh signifikan.

Shukeri dan Nelson (2011) meneliti pengaruh corporate governance dan komite audit terhadap ketepatan waktu pelaporan keuangan di Malaysia. Hasil penelitian menunjukkan bahwa komisaris independen, ukuran komite audit, rapat komite audit, dan kualifikasi komite audit tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Al-Ajmi (2008) menggunakan ukuran KAP, struktur modal, ukuran perusahaan, profitabilitas, corporate governance, kompleksitas operasi, klasifikasi industri, dan regulator terhadap ketepatan waktu (audit delay dan reporting delay) pada 231 perusahaan keuangan dan nonkeuangan di Bahrain Stock Exchange. Hasil penelitian menunjukkan bahwa ukuran perusahaan, profitabilitas, dan struktur modal berpengaruh terhadap ketepatan waktu, sedangkan kompleksitas operasi tidak berpengaruh terhadap ketepatan waktu.

2.3 Pengembangan Hipotesis

1. Hubungan Kepemilikan Asing dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Leventis et al. (2005) berpendapat bahwa dalam ekonomi pasar yang berkembang, ketepatan waktu melaporkan informasi keuangan, untuk sebagian besar kalangan, adalah satu-satunya sarana bagi pemegang saham asing dan investor untuk memberitahu mereka mengenai kinerja perusahaan. Faktanya, investor asing secara geografis menyebar diberbagai perusahaan dapat meningkatkan asimetri informasi dan pengawasan manajerial yang kompleks. Untuk mengatasi adanya masalah asimetri informasi antara investor asing dan lokal dengan manajer, investor cenderung untuk berinvestasi di perusahaan yang menyediakan informasi

tepat waktu yang lebih mudah tersedia (Portes & Rey 2005). Disamping itu, investor asing cenderung meminta standar tata kelola yang tinggi dan melindungi pemegang saham minoritas (Khanna dan Palepu, 2000).

Hasil penelitian Tazik dan Mohamed (2014) menunjukkan bahwa kepemilikan asing berpengaruh positif terhadap ketepatan waktu penyampaian laporan

keuangan. Artinya, semakin besar jumlah kepemilikan asing di suatu perusahaan, maka semakin cepat perusahaan tersebut menyampaikan informasi keuangannya. Selanjutnya dijelaskan, perusahaan yang memegang sejumlah besar saham investor asing akan mendapatkan insentif dengan memberikan informasi yang lebih tepat waktu untuk para investor.

Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut:

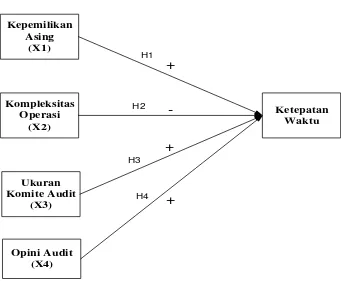

H1 = Kepemilikan asing be rpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan.

2. Hubungan Kompleksitas Operasi dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Tingkat kompleksitas operasi sebuah perusahaan yang tergantung pada jumlah dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih cenderung memengaruhi waktu yang dibutuhkan auditor untuk

menyelesaikan pekerjaan auditnya. Sehingga hal tersebut juga memengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan kepada publik (Margaretta dan Soepriyanto, 2012). Lebih lanjut dijelaskan, transaksi dengan

pihak yang memiliki hubungan istimewa (anak perusahaan) dapat meningkatkan risiko audit karena auditor bisa saja tidak tanggap atas hubungan perusahaan dengan anak perusahaan yang tidak dimiliki langsung oleh perusahaan (Widyawati dan Anggarita, 2013).

Penelitian yang dilakukan oleh Al-Ajmi (2008) dan Margaretta dan Soepriyanto (2012) menunjukkan bahwa kompleksitas operasi tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan, sedangkan hasil penelitian berbeda

disampaikan oleh Widyawati dan Anggarita (2013) yang menemukan bukti bahwa kompleksitas operasi suatu perusahaan berpengaruh negatif terhadap ketepatan waktu. Artinya, semakin kompleks kegiatan operasi suatu perusahaan, maka perusahaan tersebut akan lebih lama dalam melaporkan informasi keuangannya. Sengupta (2004) berpendapat bahwa akuntansi pada perusahaan multi segmen akan menyebabkan keterlambatan pelaporan keuangan. Kemudian, perusahaan dengan kompleksitas bisnis dan akuntansi yang tinggi menghadapi biaya pemrosesan informasi yang banyak sehingga memungkinkan memproduksi laporan keuangan yang kurang handal untuk memenuhi ketepatwaktuan (Widyawati dan Anggarita, 2013).

Berdasarkan uraian tersebut, hipotesis yang dapat disusun adalah sebagai berikut :

H2 = Kompleksitas operasi berpengaruh negatif terhadap ketepatan waktu

penyampaian laporan keuangan.

3. Hubungan Ukuran Komite Audit dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Aturan Bapepam mensyaratkan anggota komite audit adalah pihak yang independen terhadap perusahaan. Independensi yang dimaksud adalah anggota komite audit tidak bertindak sebagai pemegang saham ataupun jajaran manajemen perusahaan yang dapat memunculkan conflict of interest. Hal ini tentunya akan meningkatkan internal control dan memaksimalkan proses pengawasan dari laporan keuangan perusahaan. Sebagai akibatnya, jumlah substantive test dan pengambilan bukti yang dilakukan auditor akan berkurang karena internal control perusahaan yang dapat diandalkan (Hashim dan Rahman, 2011). Dengan

demikian, rentang waktu pemeriksaan pun semakin singkat, dan perusahaan mampu menyampaikan laporan keuangannya secara tepat waktu.

Efektivitas komite audit meningkat ketika ukuran komite meningkat karena memiliki sumber daya yang cukup untuk mengatasi masalah yang dihadapi oleh perusahaan (Rahmat et al., 2009). Hal ini juga didukung oleh penelitian Apadore dan Noor (2013) yang menunjukkan bahwa ukuran komite audit memiliki pengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

H3 = Ukuran komite audit berpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan.

4. Hubungan Opini Audit dengan Ketepatan Waktu Penyampaian Laporan Keuangan

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan (Agoes, 2004). Setiap perusahaan tentunya ingin mendapatkan unqualified opinion atas laporan keuangannya karena opini ini merupakan good news perusahaan. Sedangkan qualified opinion adalah opini yang sebisa mungkin dihindari perusahaan, karena hal ini merupakan bad news

perusahaan. Perusahaan yang mendapat unqualified opinion cenderung lebih cepat menyampaikan laporan keuangannya daripada perusahaan yang menerima

qualified opinion. Hal ini merupakan suatu sinyal positif atas reputasi baik

perusahaan kepada para pemangku kepentingan, khususnya investor.

Penelitian yang dilakukan oleh Margaretta dan Soepriyanto (2011) menunjukkan opini audit berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan. Hal ini berarti perusahaan yang menerima opini audit unqualified opinion akan cenderung untuk lebih cepat menyampaikan laporan keuangannya

dibandingkan dengan perusahaan yang menerima opini qualified opinion. Hasil penelitian berbeda yang dilakukan oleh Merdekawati dan Arsjah (2011)

menunjukkan adanya pengaruh negatif opini audit terhadap ketepatan waktu penyampaian laporan keuangan.

Perusahaan yang menerima qualified opinion umumnya akan lebih lama menyampaikan laporan keuanganya ke publik dikarenakan proses pemberian

qualified opinion melibatkan negosiasi dengan klien, konsultasi dengan partner

audit senior atau staf teknik dan perluasan lingkup audit (Sulistyo, 2010).

Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

H4 = Opini Audit berpengaruh positif terhadap ketepatan waktu penyampaian

laporan keuangan.

2.4 Kerangka Berfikir

Penelitian ini menggambarkan hubungan antara kepemilikan asing, kompleksitas operasi, ukuran komite audit, opini audit dan ketepatan waktu dijelaskan pada skema berikut ini :

BAB III

METODOLOGI PENELITIAN

3.1 Sampel dan Data Penelitian

Populasi dan sampel dari penelitian ini adalah perusahaan go public sektor

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Metode yang digunakan dalam pemilihan sampel adalah metode purposive sampling. Adapun kriteria atas sampel , yaitu :

1. Merupakan perusahaan go public sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.

2. Periode laporan keuangan pada tanggal 31 Desember.

3. Menerbitkan annual report yang telah diaudit oleh auditor independen selama tahun 2009-2012.

4. Memiliki kepemilikan asing dalam struktur modalnya.

5. Menyediakan data yang lengkap sesuai dengan kebutuhan penelitian. 3.2 Data Penelitian

Data penelitian berisi mengenai bagaimana jenis data yang akan digunakan dalam penelitian, sumber data tersebut, dan metode yang digunakan dalam

3.2.1 Jenis dan Sumber data

Data yang digunakan dalam studi ini yaitu data sekunder dimana data diperoleh melalui laporan keuangan tahunan perusahaan go public sektor manufaktur yang terdaftar di BEI yang merupakan rekaman historis atas kondisi dan kinerja perusahaan. Data-data ini diakses melalui website resmi IDX (www.idx.co.id), dan situs resmi perusahaan.

3.2.2 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi yang diperoleh dari penelusuran data dalam format elektronik melalui komputer. Data dalam format elektronik yang diperoleh diantaranya data laporan keuangan tahunan perusahaan go public sektor manufaktur yang terdaftar di BEI. Selanjutnya data ini akan

didokumentasikan sesuai kriteria pemilihan sampel.

3.3 Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah ketepatan waktu sebagai variabel dependen dan beberapa variabel independen, yaitu : kepemilikan asing, kompleksitas operasi, ukuran komite audit, dan opini audit.

3.3.1 Variabel Dependen

1. Ketepatan Waktu Pelaporan Keuangan

Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi yang diinginkan dengan frekuensi pelaporan informasi. Ketepatan waktu diukur dengan dummy variabel, dimana kategori 1 untuk perusahaan yang tepat waktu

menyampaikan laporan keuangan dan kategori 0 untuk perusahaan yang tidak tepat waktu menyampaikan laporan keuangan. Perusahaan dikategorikan

terlambat jika laporan keuangan dilaporkan setelah tanggal 31 Maret, sedangkan perusahaan yang tepat waktu adalah perusahaan yang menyampaikan laporan keuangan sebelum atau sampai dengan tanggal 31 Maret.

3.3.2 Variabel Independen

1. Kepemilikan Asing

Indikator yang digunakan untuk mengukur tingkat kepemilikan asing dalam penelitian ini adalah persentase saham perusahaan yang dimiliki oleh pihak asing (Tazik dan Mohamed, 2014).

2. Kompleksitas Operasi

Indikator yang digunakan untuk mengukur kompleksitas akuntansi pada penelitian ini mengacu pada penelitian Widyawati dan Anggarita (2013) yang diukur

menggunakan jumlah anak perusahaan pada tahun t.

3. Ukuran Komite Audit

Pengukuran atas ukuran komite audit didasarkan pada jumlah anggota komite audit di dalam suatu perusahaan (Mohamad-Nor dan Wan-Hussin, 2010).

4. Opini Audit

Opini Auditor dalam penelitian ini diukur dengan menggunakan variabel dummy. Kategori perusahaan yang mendapat unqualified opinion dari auditor diberi nilai

dummy 1 dan kategori perusahaan yang mendapat opini selain unqualified opinion

diberi nilai dummy 0 (Merdekawati dan Arsjah, 2011).

3.4 Metode Analisis Data

3.4.1 Analisis Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan dan memberikan gambaran tentang distribusi frekuensi variabel-variabel dalam penelitian ini, nilai

maksimum, minimum, rata-rata (mean) dan standar deviasi untuk variabel yang menggunakan skala rasio, yaitu kepemilikan asing, kompleksitas operasi, dan komite audit. Sedangkan untuk variabel dengan skala nominal, yaitu ketepatan waktu dan opini audit dijelaskan dengan menggunakan frequency table.

1.4.2 Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji multikolinearitas dan autokorelasi. Uji normalitas tidak digunakan dalam penelitian ini karena menurut Ghozali (2013) logistic regression tidak memerlukan asumsi normalitas pada variabel bebasnya. Asumsi multivariate normal disini tidak dapat dipenuhi karena variabel bebasnya merupakan campuran antara kontinyu (metric) dan kategorikal (non metric). Selanjutnya menurut Kuncoro (2001) dalam Sulistyo (2010) menjelaskan logistic regression tidak memiliki asumsi normalitas atas variabel bebas yang digunakan dalam model. Artinya, variabel penjelas tidak harus memiliki distribusi normal, linear maupun memiliki varian yang sama dalam setiap grup.

Gujarati (1995) dalam Sulistyo (2010) menyatakan bahwa logistic regression juga mengabaikan masalah heteroscedacity, artinya disini variabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennya.

1.4.2.1Uji Multikolinieritas

Menurut Ghozali (2013) uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya. Selanjutnya dijelaskan bahwa deteksi adanya multikolinearitas dapat dilihat dari besaran Variance Inflation Factor (VIF) dan tolerance, dengan ketentuan sebagai berikut:

a. Jika nilai tolerance < 0,1 dan VIF > 10, terjadi multikolinearitas. b. Jika nilai tolerance > 0,1 dan VIF < 10, tidak terjadi multikolinearitas.

1.4.2.2Uji Autokorelasi

Menurut Ghozali (2013) uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

dari variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya. Hipotesis yang akan diujikan adalah :

H0 = tidak ada autokorelasi

H1 = ada autokorelasi

Pengambilan keputusan ada tidaknya autokorelasi :

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif

Tidak ada autokorelasi, positif dan negatif

Tolak

Pengujian terhadap hipotesis dalam penelitian ini dilakukan menggunakan analisis regresi logistik (logistic regression). Metode ini cocok digunakan untuk penelitian yang variabel dependennya bersifat kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik. (Ghozali, 2005). Logistic regression digunakan untuk menguji apakah variabel – variabel

berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

Model analisis logistic regression yang digunakan adalah sebagai berikut: TL = β0 + β1FOS - β2COMPLX + β3AC Size + β4OPIN + Ɛ

Keterangan:

TL = Variabel Ketepatan waktu (dummy; 0 = tidak tepat waktu, 1 = tepat waktu)

β0 = Konstanta

β1,β2,β3,β4 = Koefisien determinasi FOS = Foreign Ownership COMPLX = Kompleksitas Operasi AC Size = Ukuran komite audit OPIN = Opini Audit

Ɛ = Error.

Menurut Ghozali (2013) analisis pengujian dengan logistic regression perlu memperhatikan hal – hal sebagai berikut :

1. Menilai kelayakan model regresi

Perhatikan output dari Hosmer and Lemeshow dengan hipotesis : H0 = Model yang dihipotesakan fit dengan data.

H1 = Model yang dihipotesakan tidak fit dengan data.

Dasar pengambilan keputusan adalah dengan memperhatikan nilai goodness of fit yang diukur dengan nilai Chi-Square pada bagian bawah uji Hosmer

and Lemeshow dimana, jika probabilitas > 0,05 maka H0 diterima sedangkan jika probabilitas < 0,05 maka H0 ditolak (Ghozali, 2013).

2. Menilai keseluruhan model (overall model fit)

Perhatikan angka -2 Log Likelihood (LL) pada awal (block number = 0 ) dan angka -2 Log Likelihood pada block number = 1. Jika terjadi penurunan angka -2 Log Likelihood (block number = 0 – block number = 1) menunjukkan model regresi yang baik. Log Likelihood pada logistic regression mirip dengan pengertian “sum of squared error” pada model regresi sehingga penurunan Log likelihood menunjukkan model regresi yang baik (Ghozali, 2013).

3. Menguji koefisien regresi

Beberapa hal yang perlu diperhatikan dalam uji koefisien regresi adalah tingkat signifikan yang digunakan adalah sebesar 5%. Kriteria penerimaan dan penolakan hipotesis didasarkan pada significant p-value (probabilitas value), jika p-value (significant) > 5%, maka hipotesis alternatif ditolak.

Sebaliknya, jika p-value < 5%, maka hipotesis alternatif diterima (Ghozali, 2013).

BAB V

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai pengaruh kepemilikan asing, kompleksitas operasi, ukuran komite audit, dan opini audit terhadap ketepatan waktu penyampaian laporan keuangan pada 30 perusahaan manufaktur yang terdaftar di BEI periode 2009-2012. Hasil penelitian

menunjukkan bahwa :

a. Kepemilikan asing berpengaruh positif signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hal ini berarti semakin tinggi tingkat kepemilikan asing di suatu perusahaan, maka akan semakin tepat waktu perusahaan tersebut menyampaikan laporan keuangannya.

b. Kompleksitas operasi berpengaruh negatif tidak signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hal ini berarti semakin kompleks operasi suatu perusahaan tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan.

komite audit maka semakin tepat waktu perusahaan menyampaikan laporan keuangannya.

d. Opini audit berpengaruh positif tidak signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hal ini berarti baik opini wajar tanpa pengecualian ataupun opini lainnya tidak mempengaruhi perusahaan untuk menyampaikan laporan keuangannya dengan tepat waktu.

1.2 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah :

a. Untuk komite audit, variabel yang digunakan hanya sebatas pada ukuran komite audit saja.

b. Hasil penelitian ini belum dapat digeneralisasi mengingat sampel

penelitian terbatas pada sektor manufaktur saja sehingga hasil penelitian belum mewakili semua sektor perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

1.3 Saran

Adapun saran terhadap penelitian selanjutnya :

a. Diharapkan dapat menggunakan waktu pengamatan yang lebih panjang agar dapat melihat kecenderungan yang terjadi dalam jangka panjang dan mampu menggambarkan keadaan yang sesungguhnya terjadi.

b. Diharapkan dapat menggunakan variabel independen lain dalam melihat pengaruhnya terhadap ketepatan waktu sehingga akan memperkaya topik penelitian ini, seperti dengan menggunakan variabel kepemilikan

keluarga.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Jakarta: FEUI.

Agoes, S dan Ardana. 2013. Etika Bisnis dan Profesi : Tantangan Membangun Manusia Seutuhnya. Jakarta : Salemba Empat.

Al-Ajmi, Jasim. 2008. Audit and Reporting Delays : Evidence from an Emerging Market. Advances in Accounting, incorporating Advances in

International Accounting 24 (2008) 217–226.

Anggraeni dan Kiswaran. 2011. Pengaruh Pemanfaatan Fasilitas Perpajakan Sunset Policy Terhadap Tingkat Kepatuhan Wajib Pajak. Semarang. Skripsi.Universitas Diponegoro.

Anthony dan Govindarajan. 2005. Management Control System. Buku 2. Jakarta : Salemba Empat.

Apadore, K., dan Noor. 2013. Determinants of Audit Report Lag and Corporate Governance in Malaysia. International Journal of Business and Management; Vol. 8, No. 15; 2013.

Birkinshaw dan Heywood. 2014. http://www.eksekutif.co.id/gaya- hidup/entertaiment/788-kompleksitas-bisnis-bisa-beri-nilai-tambah.html. Diakses pada 10 Maret 2014.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas

Diponegoro.

Hashim and Rahman. 2011. Audit report lag and the Effectiveness of Audit Committee Among Malaysian Listed Companies. International Bulletin of Business Administration ISSN: 1451-243X Issue 10 (2011)©

EuroJournals, Inc. 2011 http://www.eurojournals.com.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Komite Audit Indonesia. 2014. http://www.komiteaudit.org/komite.htm. Diakses pada 26 Maret 2014.

Jensen and Meckling. 1976. Theory of The Firm : Management Behavior, Agency Cost ad Ownership Structure. Journal of Financial Economics. V.3, No. 4, pp. 305-360.

Kadir, Abdul. 2011. Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan. Jurnal Manajemen dan Akuntansi, Vol. 12, No. 1. Khanna, T., dan Palepu. 2000. Is group affiliation profitable in emerging markets? An analysis of diversified Indian business groups. Journal Finance. LV 2, 867–891.

Kieso, et al. 2011. Intermediate Accounting (IFRS edition). United States: John Wiley & Sons.

Leventis,et al. 2005. Determinants of Audit Report Lag: Some Evidence from the Athens Stock Exchange. International Journal of Auditing 9(1): 45-58. Lim, et al. 2013. Corporate Ownership, Corporate Governance Reform, and

Timeliness of Earnings : Malaysian Evidence. Journal of Contemporary Accounting and Economics 44 pp. 14.

Lunenburg. 2012. Compliance Theory and Organizational Efektiveness.

International Journal Of Scholarly Academic Intellectual Diversity Vol. 14, No. 1.

Margaretta, S., dan Soepriyanto.2012. Penerapan IFRS dan Pengaruhnya Terhadap Keterlambatan Penyampaian Laporan Keuangan. Binus Business Review. November, Vol. 3, No. 2, hal 993-1009.

Maulida, Dinda. 2013. Pengaruh Kepemilikan Asing, Afiliasi Asing, Dan Proyek Pemerintah Terhadap Luas Pengungkapan Tanggung Jawab Sosial Perusahaan. Undip.

Merdekawati dan Arsjah. 2011. Timeliness of Financial Reporting Analysis: An Empirical Study in Indonesia Stock Exchange. SNA XIV.Aceh.

Mohamad-Nor dan Wan-Hussin. 2010. Asian Academy of Management Journal of Accounting and Finance. Vol. 6. No. 2, 57-84.

Munjin, Ahmad. 2013. Investor Lokal Belum Berdaulat. www.inilahkoran.com. Diakses pada 28 Maret 2014.

Noviandi, Bimo. 2007. Analisis Faktor – Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan. Tesis. Universitas

Diponegoro. Semarang.

Stock Exchange. Journal Accounting and Business Research. Vol. 3. No. 3.

Pohan, Yuzarian. 2011. Teori Kompleksitas dan Perubahan Penggunaan Lahan.

http://uchayuhm.blogspot.in/2011/12/teori-kompleksitas-dan-perubahan.html?m=1. Diakses pada 16 Mei 2014.

Portes, R. & Rey. 2005. The Determinants of Cross-Border Equity Flows. Journal of international Economics 65(2): 269-296.

Prabowo, Agung. 2008. Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. ABFI Institute Perbanas. Jakarta. Pratama, Budi. 2011. Penanaman Modal Asing di Indonesia.

https://www.academia.edu/4870433/Penanaman_Modal_Asing_di_Ind onesia. Diakses pada 8 maret 2014.

Rahmat, et al. 2009. “Audit committee characteristics in financially distressed and

non-distressed companies”, Managerial Auditing Journal, Vol. 24

No.7, pp. 624-638.

Republik Indonesia. 2011. Keputusan Ketua Bapepam dan LK Nomor : Kep-346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Jakarta.

Republik Indonesia. 2007. Undang – Undang Nomor 25 tahun 2007 tentang Penanaman Modal. Jakarta.

Republik Indonesia. 2006. Keputusan Ketua Bapepam dan LK Nomor : Kep-06/BL/2006 tentang Kewajiban Penyampaian Laporan Berkala oleh Perusahaan Efek. Jakarta.

Republik Indonesia. 2004. Keputusan Ketua Bapepam Nomor : Kep-29/PM/2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Jakarta.

Republik Indonesia. 2003. Keputusan Ketua Bapepam Nomor : Kep-41/PM/2003 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Jakarta.

Saleh, Rachmat. 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. SNA VII. Denpasar. Stice, et.al. 2009. Intermediate Accounting. Edisi Enambelas. Jakarta:Salemba

Sengupta, P. (2004). Disclosure timing: Determinants of quarterly earnings

release dates. Journal of Accounting and Public Policy, 23, 457−482.

Shukeri, S.N., dan Nelson. 2011. Timeliness of Annual Audit Report : Some Empirical Evidence from Malaysia. Http : //ssrn.com/abstract=1967284. Sulistyo. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan

Waktu Penyampaian Laporan Keuangan Pada Perusahaan yang Listing di Bursa Efek Indonesia Periode 2006-2008. Skripsi. Universitas Diponegoro. Semarang.

Tazik, H. dan Mohamed. 2014. Accounting Information System Effectiveness, Foreign Ownership and Timeliness of Corporate Financial Report. Proceedings of 5th Asia-Pacific Business Research Conference 17 - 18 February, 2014, Hotel Istana, Kuala Lumpur, Malaysia, ISBN: 978-1-922069-44-3.

Tim Studi Bapepam LK. (2008). Studi Permodalan Asing Perusahaan Perasuransian. Bapepam dan LK, Depkeu.

Widyawati, A.A dan Anggarita. 2013. Pengaruh Konvergensi IFRS Efektif Tahun 2011, Kompleksitas Akuntansi, dan Probabilitas Kebangkrutan

Perusahaan Terhadap Timeliness dan Manajemen Laba. SNA XVI. Manado.

Wolk, et.al. 2004. Accounting Theory: Conceptual Issues in a Political and Economic Environment. Thomson South-Western.

Yadirichukwu, E. dan Ebimobowei. 2013. Audit Committee And Timeliness Of Financial Reports: Empirical Evidence From Nigeria. Journal of Economics and Sustainable Development www.iiste.org. ISSN 2222-1700 (Paper) ISSN 2222-2855 (Online). Vol.4, No.20, 2013.