PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA DAN MANAJEMEN LABA TERHADAP

KINERJA KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

LISMAWATI HASIBUAN 117017023/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA DAN MANAJEMEN LABA TERHADAP

KINERJA KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

LISMAWATI HASIBUAN 117017023/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA DAN

MANAJEMEN LABA TERHADAP KINERJA

KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA Nama Mahasiswa : Lismawati Hasibuan

Nomor Pokok : 117017023 Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Dr. Rina Bukit, SE, M.Si,Ak) (Drs. Arifin Akhmad, M.Si,Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof. Dr. Erman Munir, MSc)

Telah diuji pada

Tanggal : 28 Agustus 2013

PANITIA PENGUJI TESIS:

Ketua : Dr. Rina Bukit, SE, M.Si,Ak Anggota : 1. Drs. Arifin Akhmad, M.Si,Ak

2. Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA 3. Dr. HB Tarmizi, SU

PERNYATAAN

Judul Tesis

“PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA DAN MANAJEMEN LABA TERHADAP

KINERJA KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat utnuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Agustus 2013 Penulis,

PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI

HUBUNGAN ISTIMEWA DAN MANAJEMEN LABA TERHADAP

KINERJA KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah mengetahui dan menganalisi secara empiris pengaruh transaksi pihak-pihak yang mempunyai hubungan istimewa, manajemen laba terhadap kinerja keuangan perusahaan secara simultan dan parsial. Dan mengetahui pengaruh Good Corporate Governance dapat memoderasi hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba dengan kinerja keuangan. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sebanyak 131 perusahaan. Adapun metode yang digunakan adalah metode Purposive Sample dimana perusahaan yang masuk dalam kriteria adalah 50 perusahaan. Hasil penelitian membuktikan pengaruh transaksi pihak-pihak yang mempunyai hubungan istimewa secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan. Pengaruh manajemn laba secara parsial berpengaruh positif dan signifikan terhadap kinerja keuangan. Dan pengaruh Good Corporate Governance ( Dewan komisaris Independen dan Komite Audit) merupakan variabel pemoderasi dengan signifikan mempengaruhi (memperkuat atau memperlemah) hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba terhadap kinerja keuangan.

THE INFLUENCE OF TRANSACTION OF THE PARTIES WITH SPECIAL RELATIONSHIP AND PROFIT MANAGEMENT ON THE

FINANCIALPERFORMANCE AND GOOD CORPORATE GOVERNANCE AS THE MODERATING VARIABLE

OF THE MANUFACTURINGCOMPANIES REGISTERED IN THE INDONESIAN

STOCK EXCHANGE

ABSTRACT

The purpose of this study was to find out and analyze empirically the influence oftransaction of the parties with special relationship and profit management on the financial performance of the companies simultaneously and partially, and to find out whether or not the influence of Good Corporate Governance can moderate the relationship between profit management and financial performance. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange in 2012 and 50 of them were selected to be the samples for this study through purposive sampling technique. The result of this study showed that partially transaction of the parties with special relationship did not have a significant influence on the financial performance. Partially, profit management had positive and significant influence on the financioal performance. The influence of Good Corporatye Governance (Independent Board of Commissioners and Auditing Committee) as moderating variable had a significant influence (strengthening or weakening) on the relationship between the transaction of the parties with special relationship and profit management and financial performance.

KATA PENGANTAR

Puji dan syukur disampaikan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga penelitian yang berjudul “Pengaruh Transaksi Pihak - Pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba Terhadap Kinerja Keuangan dengan Good Corporate Governance sebagai

Variabel Moderating pada Perusahaan Manufaktur di Bursa Efek Indonesia” dapat

selesai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini ucapan terima kasih disampaikan kepada yang tersebut dibawah ini.

1. Bapak Prof.Dr.dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA, selaku ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Unoversitas Sumatera Utara yang sekaligus menjadi Komisi Pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

5. Bapak Drs. Arifin Akhmad, M.Si,Ak, selaku dosen pembimbing yang telah banyak memberikan arahan kepada peneliti dalam penyusunan tesis ini. 6. Bapak Dr. HB. Tarmizi, SU, selaku komosi pembanding yang telah

memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku komosi pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

8. Teristimewa buat ibunda tercinta Ibu Roslan Harahap, dan Ayah Tersayang Mulia Hasibuan, Kakak Kholilawati Hasibuan, AMd dan adik-adikku, Wilda Diapari Hasibuan, S.Pd, Mhd Akhir Hasibuan, Asrul Azis Hasibuan, Amd dan Syahrial Ananta Mulia Hasibuan terima kasih atas doa yang dipanjatkan, keridoan dan keikhlasan serta ketulusan hati sehingga saya dapat menjadi seperti sekarang ini dan juga dapat menyelesaikan tesis ini.

9. Teristimewa buat suami tercinta Bapak Rasiman Setia Ady Pohan, ST dan anak tersayang Raisha Luthfi Febriady Pohan yang telah banyak memberikan masukan, arahan, gagasan, kesabaran serta perhatian yang tulus, pelajaran hidup dan terus memberikan motivasi kepada peneliti sehingga dapat selesainya tesis ini.

11. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yang tidak dapat disebutkan namanya satu persatu yang memberikan semangat sehingga peneliti dapat menyelesaikan penulisan tesis ini.

Peneliti menyadari bahwa tesis ini masih jauh dari kesempurnaan baik dari segi penyajian maupun dari penyusunannya. Untuk itu Peneliti sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata peneliti mengucapkan semoga tesis ini dapat menjadi manfaat dan menambah wawasan bagi kita semua.

Medan, Agustus 2013

RIWAYAT HIDUP

1. Nama : Lismawati Hasibuan

2. Tempat, Tanggal Lahir : Pasarmatanggor, 24 Mei 1981

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Orang tua

a. Ayah : Mulia Hasibuan

b. Ibu : Roslan Harahap

6. Anak : Kedua dari enam bersaudara

7. Alamat : Pasarmatanggor Kecamatan Batang Onang

Kabupaten Padang Lawas Utara 8. Pendidikan

a. Tahun 1993 : SD Negeri 141929 Pasarmatanggor b. Tahun 1996 : SMP Negeri 1 Pasarmatanggor

c. Tahun 1999 : SMEA Swasta Yayasan Perguruan Kampus Padangsidimpuan

d. Tahun 2003 : Unuversitas Muhammadiyah Sumatera Utara

e. Tahun 2005 : Universitas Muhammadiyah Tapanuli Selatan

9. Pekerjaan

a. Tahun 2004 : Staff Pengajar STEI YP Kampus Padangsidimpuan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ..... ii

KATA PENGNTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI... .. vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN... . 1

1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian ... 9

1.5 Originalitas... . 10

BAB II : TINJAUAN PUSTAKA... 11

2.1 Landasan teori... 11

2.1.1 Teori Keagenan (Agency Theory ) ... 11

2.1.2 Good Corporate Governance ... 13

2.1.2.1 Dewan Komisaris Independen ... 17

2.1.2.2 Kepemilikan Manajerial ... 18

2.1.2.3 Kepemilikan Instituonal ... 19

2.1.2.4 Komite Audit ... 19

2.1.3 Manajemen Laba... . 22

2.1.4 Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa... 24

2.1.5 Kinerja Keuangan... 28

2.1.6 Pengaruh Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba Terhadap Kinerja Keuangan ... 30

2.2 Review Peneliti Terdahulu ... 32

BAB III : KERANGKA KONSEP DAN HIPOTESIS... .. 39

3.1 Kerangka Konsep... 39

3.2 Hipotesis Penelitian... 43

BAB IV : METODE PENELITIAN... .. 44

4.1 Jenis Penelitian... 44

4.2 Lokasi Penelitian... 44

4.3 Populasi dan Sampel... 45

4.4 Metode Pengumpulan Data... 46

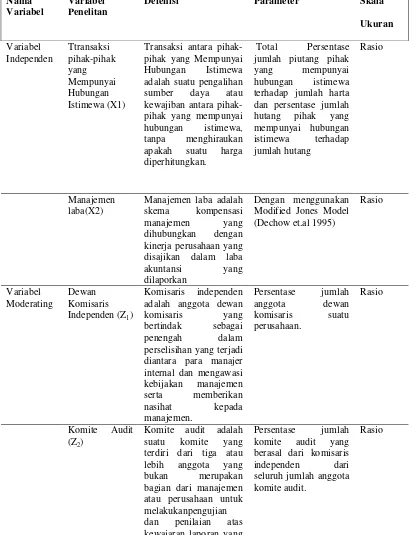

4.5 Defenisi Operasional dan Pengukuran Variabel... 46

4.6.1 Perumusan Model ... 51

4.6.2 Pengujian Asumsi Klasik ... 51

4.6.2.1 Uji Normalitas Data... 52

4.6.2.2 Uji Multikolinieritas... 52

4.6.2.3 Uji Autokorelasi... 53

4.6.2.4 Uji Hetoroskedastisitas... 53

4.7. Pengujian Hipotesis Penelitian ... 54

4.7.1 Uji Koefisien Determinasi (R2)... 55

4.7.2 Uji Resedual... 55

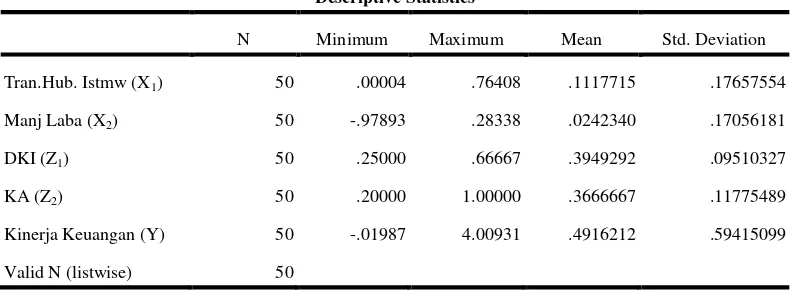

BAB V : HASIL PENELITIAN DAN PEMBAHASAN 56 5.1 Statistik Deskriptif... ... 56

5.2 Uji Asumsi Klasik Hipotesis Pertama... 59

5.2.1 Uji Normalitas Hipotesis Pertama ... 59

5.2.2 Uji Multikolonieritas Hipotesis Pertama ... 62

5.2.3 Uji Heteroskedastisitas Hipotesis Pertama ... 63

5.2.4 Uji Autokorelasi Hipotesis Pertama ... 64

5.3 Uji Asumsi Klasik Hipotesis Kedua ... ... 65

5.3.1 Uji Normalitas Hipotesis Kedua ... 65

5.3.2 Uji Multikolonieritas Hipotesis Kedua ... 68

5.3.3 Uji Heteroskedastisitas Hipotesis Kedua ... 68

5.3.4 Uji Autokolerasi Hipotesis Kedua ... 70

5.4 Pengujian Hipotesis ... 71

5.4.1 Uji Koefisien Determinasi (Adjusted R2) ... 71

5.4.2 Uji Simultan (Uji – F) ... 72

5.4.3 Uji Parsial (Uji-t) ... 72

5.4.4 Analisis Regresi Linear Berganda ... 74

5.5 Pembahasan Hasil Hipotesis ... 76

BAB VI KESIMPULAN DAN SARAN ... ... 80

6.1 Kesimpulan ... 80

6.2 Keterbatasan Penelitian ... ... 80

6.3 Saran ... 81

DAFTAR PUSTAKA ... .. 82

DAFTAR TABEL

Nomor Judul Halaman

2.2 Review Penelitian Terdahulu... 32

4.1 Proses Pengambilan Populasi Penelitian ... 45

4.5 Defenisi Operasional dan Metode Pengukuran Variabel... 50

5.4 Statistik Deskriftif ... 56

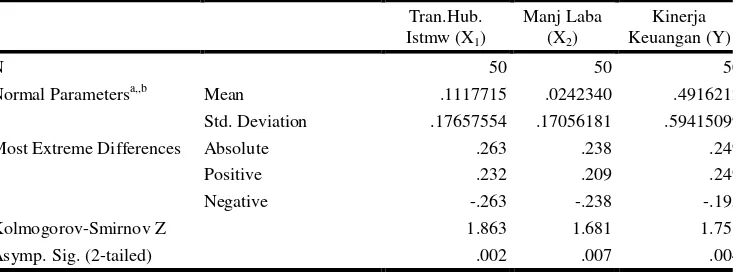

5.5 Hasil Uji One Sample Kolmogorov-Smirnov Test Hipotesis Pertama Per Variabel ... 61

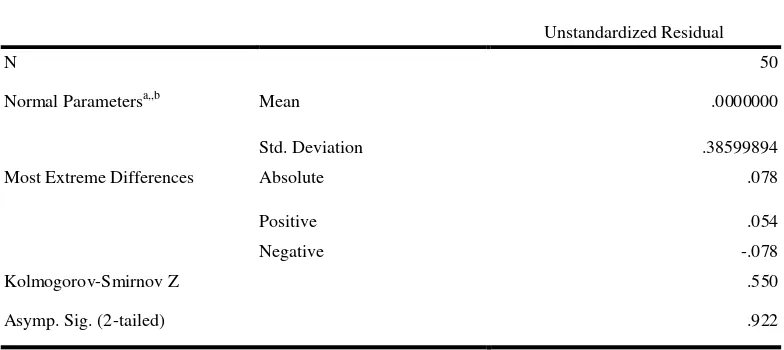

56 Hasil Uji One Sample Kolmogorov-Smirnov Test Hipotesis Pertama Seluruh Variabel ... 62

5.7 Hasil Uji Multikolonieritas Hipotesis Pertama ... 62

5.8 Hasil Uji Autokorelasi Hipotesis Pertama ... 64

5.10 Hasil Uji One Sample Kolmogorov-Smirnov Test Hipotesis Kedua Per Variabel ... 66

5.11 Hasil Uji One Sample Kolmogorov-Smirnov Test Hipotesis Pertama Seluruh Variabel ... 67

5.12 Hasil Uji Multikolonieritas Hipotesis Kedua ... 68

5.13 Hasil Uji Koefisien Korelasi Spearman Hipotesis Kedua ... 69

5.14 Hasil Uji Autokorelasi Hipotesis Kedua ... 70

5.15 Hasil Koefisien Determinasi ... 71

5.16 Hasil Uji F ... 72

5.17 Hasil Uji t ... 73

5.18 Hasil Analisis Regresi Hipotesis ... 74

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 39

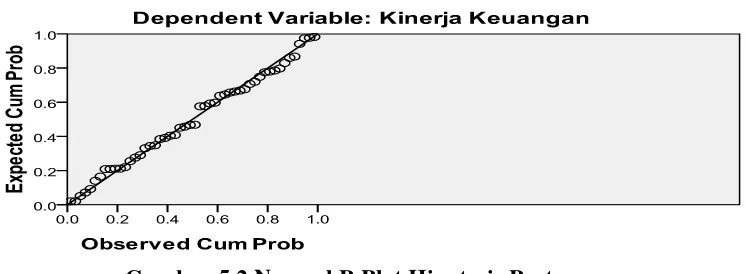

5.2 Normal P-Plot Hipotesis Pertama ... 60

5.3 Histogram Hipotesis Pertama ... 61

5.4 Scatterplot Heteroskedastisitas Hipotesis Pertama ... 63

5.5 Normal P-Plot Hipotesis Kedua ... 65

5.6 Histogram Hipotesis Kedua ... 66

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Waktu Penelitian ... 86

2. Proses Pengambilan Sampel Penelitian ... 87

3. Data Transaksi yang Mempunyai Hubungan Istimewa Tahun 2012 ... 93

4. Data Manajemen Laba Tahun 2012 ... 95

5. Data Good Corporate Governance (Dewan Komisaris Independen dan Komite Audit) Tahun 2012 ... 97

6. Data Kinerja Keuangan Tahun 2012 ... 99

7. Data Seluruh Variabel Penelitian Tahun 2012 ... 101

8. F Tabel ... 103

9. t Tabel ... 105

10. Tabel Durbin Watson (DW), ὰ = 5% ... 106

PENGARUH TRANSAKSI PIHAK-PIHAK YANG MEMPUNYAI

HUBUNGAN ISTIMEWA DAN MANAJEMEN LABA TERHADAP

KINERJA KEUANGAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah mengetahui dan menganalisi secara empiris pengaruh transaksi pihak-pihak yang mempunyai hubungan istimewa, manajemen laba terhadap kinerja keuangan perusahaan secara simultan dan parsial. Dan mengetahui pengaruh Good Corporate Governance dapat memoderasi hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba dengan kinerja keuangan. Populasi dalam penelitian ini diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sebanyak 131 perusahaan. Adapun metode yang digunakan adalah metode Purposive Sample dimana perusahaan yang masuk dalam kriteria adalah 50 perusahaan. Hasil penelitian membuktikan pengaruh transaksi pihak-pihak yang mempunyai hubungan istimewa secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan. Pengaruh manajemn laba secara parsial berpengaruh positif dan signifikan terhadap kinerja keuangan. Dan pengaruh Good Corporate Governance ( Dewan komisaris Independen dan Komite Audit) merupakan variabel pemoderasi dengan signifikan mempengaruhi (memperkuat atau memperlemah) hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba terhadap kinerja keuangan.

THE INFLUENCE OF TRANSACTION OF THE PARTIES WITH SPECIAL RELATIONSHIP AND PROFIT MANAGEMENT ON THE

FINANCIALPERFORMANCE AND GOOD CORPORATE GOVERNANCE AS THE MODERATING VARIABLE

OF THE MANUFACTURINGCOMPANIES REGISTERED IN THE INDONESIAN

STOCK EXCHANGE

ABSTRACT

The purpose of this study was to find out and analyze empirically the influence oftransaction of the parties with special relationship and profit management on the financial performance of the companies simultaneously and partially, and to find out whether or not the influence of Good Corporate Governance can moderate the relationship between profit management and financial performance. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange in 2012 and 50 of them were selected to be the samples for this study through purposive sampling technique. The result of this study showed that partially transaction of the parties with special relationship did not have a significant influence on the financial performance. Partially, profit management had positive and significant influence on the financioal performance. The influence of Good Corporatye Governance (Independent Board of Commissioners and Auditing Committee) as moderating variable had a significant influence (strengthening or weakening) on the relationship between the transaction of the parties with special relationship and profit management and financial performance.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen.

Pengukuran kinerja merupakan analisa data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain.

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keunagan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan. Laporan keuangan ini menjadi sarana utama perusahaan untuk menyampaikan informasi keuangan yang berhubungan dengan pihak manajemen. Informasi ini diharapkan menjadi pedoman bagi pemegang saham dan calon investor.

karena menyangkut efektifitas pemanfaatan modal dan efesiensi dari kegiatan perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan yang timbul dari perusahaan. Kinerja keuangan perusahaan dapat digunakan sebagai suatu ukuran tertentu sehingga bisa dilihat perkembangan perusahaan. Dalam mengevaluasi kinerja dan untuk merancang masa depan perusahaan, manajer perusahaan dievaluasi dan dikonpensasi berdasarkan prestasi perusahaan, dan kinerja perusahaan diukur berdasarkan kinerja keuangan, umumnya berkaitan dengan profitabilitas.

Ukuran kinerja keuangan yang digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan. Adapun jenis perbandingan dalam analisa rasio keuangan meliputi dua bentuk yaitu: membandingkan rasio masa lalu, saat ini ataupun masa yang akan datang untuk perusahaan yang sama. Dan bentuk yang lain yaitu dengan perbandingan rasio antara satu prusahaan dengan perusahaan lain yang sejenis.

Salah satu cara yang dilakukan manajemen dalam proses penyusunan laporan keuangan yang dapat mempengaruhi tingkat laba yang ditampilkan adalah manajemen laba (earnings management) yang diharapkan dapat meningkatkan nilai perusahaan pada saat tertentu. Salah satu tindakan manajemen dalam menerapkan manajemen laba salah satunya maksimalisasi laba (profit maximization) sebagai tujuan perusahaan (James & Jhon,2009). Manajemen menunjukkan peningkatan laba dengan hanya menerbitkan saham dan menggunakan hasilnya untuk berinvestasi dalam sekuritas, serupa dengan Sertifikat Bank Indonesia (SBI), yang dikeluarkan oleh pemerintah AS, yaitu

Manajemen laba diistilahkan juga sebagai lipstick accounting yaitu untuk menciptakan laporan keuangan yang lebih cantik. Kemudian Income smoothing

untuk mengatur laba dengan menu yang diinginkan sponsor (Harahap, 2011). Upaya mengatur laba ini kadang bisa didukung oleh standar akuntansi yang dipakai. Artinya dengan menerapkan standar akuntansi yang diterima umum pun saat ini kita bisa memanajemen laba supaya sesuai dengan keinginan sponsor. Sifat akuntansi yang banyak mengandung taksiran (estimasi), pertimbangan (Judgment) dan sifat accrual membuka peluang untuk bisa mengatur laba. Tindakan manajemen laba telah muncul beberapa kasus skandal pelaporan akuntansi yang secara luas diketahui antara lain: Enron, WorldCom, Adelphia Com, Merck, PT. Lippo dan Kimia Farma merambah dan menambah banyaknya kasus skandal akuntansi di Tanah Air. Sehingga perlu diadakan pengawasan manajemen perusahaan atau corporate governance.

transaksi yang dilakukan oleh perusahaan – perusahaan yang didirikan oleh CFO Enron.

Dalam kasus skandal manipulasi keuangan dalam negara Indonesia seperti perusahaan Kimia Farma. Dalam PT.Kimia Farma adalah salah satu produsen obat-obatan milik pemerintah di Indonesia. Pada audit tanggal 31 Desember 2001, manajemen Kimia Farma melaporkan adanya laba sebesar Rp 132 millyar, dan laporan tersebut diaudit oleh Hans Tuanakotta & Mustofa (HTM). Akan tetapi, kementerian BUMN dan BAPEPAM menilai bahwa laba bersih tersebut terlalu besar dan mengandung unsur rekayasa. Setelah dilakukan audit ulang pada 03 oktober 2002 laporan keuangan Kimia Farma 2001 disajikan kembali karena ditemukan kesalahan yang mencukup mendasar. Pada laporan keuangan yang baru, keuntungan yang disajikan hanya sebesar Rp 99,56 millyar, atau lebih rendah 32,6 millyar atau 24,7%

Selain itu SOA juga menjamin adanya kepastian terhadap integritas pelaporan keuangan. Tujuan SOX adalah mengembalikan keyakinan dan kepercayaan publik terhadap laporan keuangan perusahaan.

Suatu organisasi akan berjalan terus dan semakin komplek dari waktu ke waktu, banyaknya orang yang berbuat kesalahan dan guna mengevaluasi atas hasil kegiatan yang telah dilakukan, inilah yang membuat fungsi pengawasan semakin penting dalam setiap organisasi. Tanpa adanya pengawasan yang baik tentunya akan menghasilkan tujuan yang kurang memuaskan, baik bagi organisasinya itu sendiri maupun bagi para pekerjanya.

Manajemen selaku pengelola perusahaan memiliki informasi tentang perusahaan lebih banyak dan lebih dahulu daripada pemegang saham sehingga terjadi asimetri informasi yang memungkinkan manajemen melakukan praktek akuntansi dengan orientasi pada laba untuk mencapai suatu kinerja tertentu. Manajemen laba merupakan suatu cara penyajian laba yang bertujuan untuk memaksimalkan utilitas manajemen dan atau meningkatkan nilai pasar melalui pemilihan set kebijakan prosedur akuntansi oleh manajemen (Scott, 2006).

Sebagai salah satu perusahaan yang berkualitas semestinya menerapkan standar praktik terbaik tata kelola perusahaan yang baik, dengan mengedepankan transparansi, akuntabilitas, tanggung jawab, kewajaran,serta kemandirian dalam setiap aspek operasional. Penerapan praktek tata kelola yang baik merupakan landasan yang kuat bagi perusahaan untuk mendapatkan menerapkan wewenang, tanggungjawab dan integritas dalam lingkungan yang adil dan terbuka.

Menurut keputusan Menteri Badan Usaha Milik Negara Nomor KEP-100/MBU/2002 bahwa tingkat kesehatan BUMN ditetapkan berdasarkan penilian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian aspek keuangan, aspek operasional dan aspek administrasi. Good corporate gavernance merupakan konsep yang diajukan demi meningkatkan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Sistem good corporate governance memberikan perlindungan efektif bagi pemengang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar.

terpengaruh oleh hubungan istimewa dengan suatu pihak walaupun tidak terjadi sesuatu transaksi dengan pihak tersebut.

Transaksi pihak-pihak dalam hubungan istimewa dewasa ini mendapat perhatian yang sangat serius baik dari dalam kalangan dunia bisnis maupun dari pihak otoritas perpajakan. Pada dasarnya transaksi antar pihak yang mempunyai hubungan istimewa adalah suatu kesepakatan atau pengaturan bisnis yang dilakukan oleh pihak-pihak yang saling tidak bebas satu dengan lainnya untuk tujuan tertentu. Unsur kesepakatan dalam menentukan harga transaksi adalah hal yang paling menjadi perhatian, karena kesepakatan dalam penentuan harga dapat membawa dampak keuntungan maupun kerugian bagi pihak-pihak terkait (stake holder). Stakeholder yang perlu mendapat informasi yang transparan dari transaksi di atas antara lain, investor, kreditor, pemegang saham (shareholder).

Dengan keterbukaan atas transaksi ini maka pengambilan keputusan yang dilakukan oleh Stakeholder akan didasarkan pada informasi yang benar.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 7 alinea 11 tentang Pengungkapan pihak-pihak yang mempunyai Hubungan istimewa, diberikan definisi sebagai berikut: Pihak-pihak yang Mempunyai Hubungan Istimewa adalah pihak-pihak yang dianggap mempunyai hubungan istimewa bila satu pihak mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional.

keuangan entitas. Demikian sebaliknya, laba atau rugi dan posisi keuangan entitas dapat juga dipengaruhi oleh pihak-pihak yang istimewa.

Berdasarkan uraian diatas, peneliti tertarik untuk meneliti dan menganalisa pengaruh manajemen laba dan transaksi pihak-pihak yang mempunyai hubungan istimewa terhadap kinerja keuangan perusahaan dengan

Good Corporate Governance sebagai variabel moderating, denagan judul “Pengaruh Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba Terhadap Kinerja Keuangan dengan Good Corporate

Governance sebagai Variabel Moderating pada Perusahaan Manufaktur di

Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka rumusan masalah sebagai berikut:

1. Apakah transaksi pihak-pihak yang mempunyai hubungan istimewa, manajemen laba berpengaruh terhadap kinerja keuangan ?

2. Apakah good corporate governance memoderasi hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba terhadap kinerja keuangan ?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh transaksi pihak-pihak yang mempunyai hubungan istimewa, manajemen laba secara simultan terhadap kinerja keuangan pada perusahaan manufaktur di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh good corporate governance dapat memoderasi

hubungan antara transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba dengan kinerja keuangan pada perusahaan manufaktur di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1 Untuk menambah wawasan dan pandangan kepada peneliti, tentang transaksi pihak-pihak yang mempunyai hubungan istimewa dan manajemen laba apakah mempunyai pengaruh terhadap kinerja keuangan serta apakah good corporate governance juga mempengaruhi kinerja keuangan perusahaan..

2. Melalui penelitian ini diharapkan dapat melengkapi temuan – temuan empiris yang telah ada mengenai transaksi pihak-pihak yang mempunyai hubungan istimewa, manajemen laba serta good corporate gopernance

terhadap kinerja keuangan perusahaan.

1.5 Originalitas

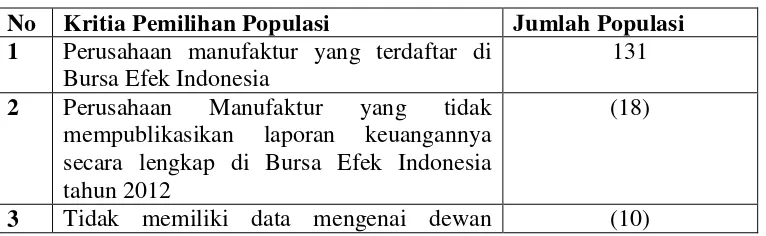

Penelitian ini merupakan replikasi atas penelitian dari Linvani Kuan,et al. (2010) yang telah menguji Related Party Transaction and Earnings Management. Perbedaan penelitian ini dengan penelitan sebelumnya adalah peneliti sebelumnya menggunakan variabel kontrol : cash flow, leverage, retun on asset (ROA), firm size, audit firms. Variabel dependen pada penelitian yang dilakukan Linvani Kuan,et al adalah Earnings Management. Sedangkan pada penelitian ini, peneliti menggunakan variabel independen terdiri dari Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba. Variabel dependen yang digunakan kinerja keuangan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori keagenan (Agency Theory)

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang disebut ”nexus of

contract”.

Teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai kepentingan yang berbeda (Jensen dan Meckling, 1976). Dalam model keagenan dirancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Dalam kesepakatan tersebut diharapkan dapat memaksimumkan utilitas

principal, dan dapat memuaskan serta menjamin agen untuk menerima reward

Pada dasarnya agency theory merupakan model yang digunakan untuk memformulasikan permasalahan (conflict) antara manajemen (agent) dengan pemilik (principal). Kinerja perusahaan yang telah dicapai oleh pihak manajemen diinformasikan kepada pihak pemilik (principal) dalam bentuk laporan keuangan. Dalam sistem desentralisasi, manajemen mempunyai informasi yang superior

dibandingkan dengan pemilik, karena manajemen telah menerima pendelegasian untuk pengambilan keputusan/ kebijakan perusahaan. Ketika pemilik tidak dapat memonitor secara sempurna aktivitas manajemen, maka secara potensial manajemen dapat menentukan kebijakan yang mengarah pada peningkatan level

kompensasinya. Pada model hubungan principal-agent, seluruh tindakan (actions) telah didelegasikan oleh pemilik (principal) kepada manajer (agent).

Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai principal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedang para agen disumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

Karena perbedaan kepentingan ini masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Principal menginginkan pengembalian yang sebesarnya dan secepatnya atas investasi yang salah satunya dicerminkan dengan kenaikan porsi deviden dari tiap saham yang dimiliki. Agen menginginkan kepentingannya diakomodir dengan pemberian kompensasi / bonus / insentif /

remunerasi yang “memadai” dan sebesar - besarnya atas kinerjanya. Principal

besar deviden, maka Agen dianggap berhasil/berkinerja baik sehingga layak mendapat insentif yang tinggi.

Sebaliknya Agen pun memenuhi tuntutan Principal agar mendapatkan kompensasi yang tinggi. Sehingga bila tidak ada pengawasan yang memadai maka sang Agen dapat memainkan beberapa kondisi perusahan agar seolah-olah target tercapai. Permainan tersebut bisa atas prakarsa dari Principal ataupun inisiatif Agen sendiri. Maka terjadilah Creative Accounting yang menyalahi aturan, misal: adanya piutang yang tidak mungkin tertagih yang tidak dihapuskan; Capitalisasi expenses yang tidak semestinya; Pengakuan penjualan yang tidak semestinya; yang kesemuanya berdampak pada besarnya nilai aktiva dalam neraca yang

“mempercantik” laporan keuangan walaupun bukan nilai yang sebenarnya. Atau

bisa juga dengan melakukan income smoothing (membagi keuntungan ke periode lain) agar setiap tahun kelihatan perusahaan meraih keuntungan, padahal kenyataannya merugi atau laba turun.

2.1.2 Good Coorporate Governance (GCG )

FCGI mendefinisikan corporate governance yang disadur dari Cadbury Committee of United Kingdom sebagai:

…..Seperangkat peraturan yang mengatur hubungan antara Pemegang Saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). (FCGI, 2006)

Menurut Finance Committee on Corporate Governance Malaysia menyatakan bahwa good corporate governance merupakan suatu proses serta struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan. Adapun tujuannya adalah menaikkan nilai saham dalam jangka panjang, tetapi tetap memperhatikan berbagai kepentunagna para stakeholder

lainnya.

Menurut Organization of Economic Cooperationand Development

(OECD) mendefiniskan Corporate Governance sebagai berikut: “corporate

governance is the system by which business corporations are directed and

controlled. The Corporate Governance structure specifies the distribution of the

right and responsibilities among different participants in the corporation, such as

the board, managers, shareholders, and other stakeholders, and spells out the

also provides this structure through which the company objectives are set, and the

means of attaining those objectives and monitoring performance”

OECD melihat Corporate Governance sebagai suatu sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu, maka struktur dari Corporate Governance menjelaskan distribusi hak-hak dan tanggungjawab dari masing-masing pihak yang terlibat dalam sebuah bisnis, yaitu antara lain Dewan Komisaris dan Direksi, Manajer, Pemegang saham, serta pihak-pihak lain yang terkait sebagai stakeholders. Selanjutnya, struktur dari Corporate Governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat dipertangungjawabkan dan dilakukan dengan baik,

Corporate governance merupakan suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemengang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. (Kep. Men BUMN 2002)

Dari definisi di atas, dapat disimpulkan bahwa Good Corporate Governance atau GCG merupakan :

2. Suatu sistem pengecekan, perimbangan kewenangan atas pengandalian perusahaan yang dapat membatasi munculnya dua peluang : pengelolaan salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

Prinsip-prinsip Good Corporate Governance menurut Kep.Men.BUMN, 2002 meliputi:

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Kemandirian, yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepetingan dan pengaruh / tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawabab organ segingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggung jawab, yaitu kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

2.1.2.1Dewan Komisaris Independen

Dalam rangka memberdayakan fungsi pengawasan Dewan Komisaris, keberadaan Komisaris Independen adalah sangat diperlukan. Secara langsung keberadaan Komisaris Independen menjadi penting, karena didalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat didalam pembiayaan usahanya.

Komisaris Independen adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informaasiyang terkandung dalan laporan keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen laba yang berdampak pada berkurangnya kepercaan investor. Untuk mengawasinya dewan komisaris diperbolehkan memiliki akses pada informasi perusahaan.

Pengawasan oleh Dewan Komisaris meliputi baik pengawasan atas kebijakan Direksi dalam melakukan pengurusan Perseroan Terbatas, serta jalannya pengurusan tersebut secara umum – baik mengenai Perseroan maupun usaha Perseroan. Pengawasan dan nasihat yang dilakukan Dewan Komisaris harus bertujuan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

Kriteria Komisaris Independen secara rinci diatur dalam peraturan Bapepam-LK yaitu :

1. Berasal dari luar Emiten atau Perusahaan Publik

2. Tidak mempunyai saham Emiten atau Perusahaan Publik baik langsung maupun tidak langsung

3. Tidak mempunyai hubungan Afiliasi dengan Komisaris, Direksi dan Pemegang saham Utama Emiten atau Perusahaan Publik

4. Tidak mempunyai hubungan usaha dengan Emiten atau Perusahaan Publik baik langsung maupun tidak langsung

2.1.2.2 Komite Audit

Peraturan dimaksud adalah Peraturan Nomor IX.I.5 lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-643/BL/2012 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Penerbitan peraturan ini penyempurnaan sekaligus mencabut Keputusan Ketua Bapepam Nomor: KEP-29/PM/2004 tanggal 24 September 2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Peraturan tersebut memuat ketentuan umum, struktur dan keanggotan, persyaratan keanggotaan, masa tugas, tugas dan tanggung jawab, wewenang, rapat, dan pelaporan komite audit, serta sanksi.

Peraturan ini juga memuat pengaturan sistem pelaporan terkait informasi pengangkatan/pemberhentian komite audit kepada Bapepam-LK, yang juga wajib dimuat dalam laman burs dan/atau laman emiten atau perusahaan publik.

Komite Audit bertugas membantu dewan komisaris untuk memastikan bahwa:

1. laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

2. Struktur pengendalian internal perusahaan dilaksanakan dengan baik.

3. Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku.

4. Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

Disamping itu, Komite Audit juga bertugas memproses calon auditor eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris.

pengambilan keputusan. Bagi perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, Komite Audit diketuai oleh Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan. Salah seorang anggota memiliki latar belakang dan kemampuan akuntasi dan atau keuangan.

Adapun persyaratan anggota Komite Audit menurut Pedoman Good Corporate Governance di Negara-negara anggota ACMF ( The Asean Capital Market Forum) sebagai berikut :

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai sesuai latar belakang pendidikannya.

2. Mempunyai kemampuan komunikasi yang baik.

3. Memiliki kemampuan yang cukup untuk membaca dan memahami laporan keuangan .

4. Memiliki pengetahuan yang memadai mengenai peraturan perundang-undangan dibidang pasar modal.

5. Salah satu anggota memiliki latar belakang pendidikan akuntansi atau keuangan.

7. Tidak mempunyai hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua dengan Direksi, Komisaris dan Penegang saham Utama Emiten maupun Perusahaan Publik.

8. Tidak mempunyai hubungan usaha baik langsung mapun tidak langsung dengan kegiatan usaha Emiten maupun Perusahaan Publik.

9. Tidak memiliki saham Emiten atau Perusahaan Publik baik langsung maupun tidak langsung.

10. Bukan merupakan orang yang berwenang dan bertanggungjawab merencanakan, memimpin dan mengendalikan kegiatan Emiten maupun Perusahaan Publik dalam waktu enam bulan terakhir sebelum diangkat.

2.1.3 Manajemen Laba

Manajemen laba mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajer. (Scott, 2000) membagi cara pemahaman atas manajemen laba menjadi dua:

1. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political costs (opportunistic earnings management).

demikian, manajer dapat mempengaruhi nilai pasar perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Pengertian manajemen laba menurut (Fischer dan Rozenzwig, 1995) manajemen laba adalah tindakan manajer yang menaikkan (menurunkan) laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang.

Pengertian manajemen laba menurut (Healy dan Wallen, 1999) manajemen laba terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, sehingga menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi.

Menurut (Scott, 2000) menyatakan bahwa Manajemen laba adalah pilihan direksi yang mempengaruhi laba yang tujuannya adalah mencapai tujuan– tujuan tertentu.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri.

Tipe-tipe manajemen laba menurut (Scott, 2000) yaitu:

a. Taking a bath

Tindakan ini melakukan tindakan dan akan menghapuskan laba, biaya tahun ini dimasukkan tahun ini karena adanya tindakan dalam meningkatkan laba tahun depan. Pada tahun depan akan mengambil keputusan dalam merampingkan perusahaan (melakukan PHK).

b. Income minimization (meminimalkan pendapatan)

Pola ini dipilih mungkin karena sudut pandang politik selama periode atau motif meminimalkan pajak. Cara ini dilakukan pada saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian secara politik. Kebijakan yang diambil dapat berupa penghapusan

(write off) atas barang-barang modal dan aktiva tak berwujud. Pembebann pengeluaran iklan, riset, biaya penelitian yang dikeluarkan dan pembangunan yang cepat.

c. Income Maximization (memaksimalkan pendapatan)

Dari direksi bertujuan untuk mencapai bonus, perusahaan yang berkaitan dengan perjanjian utang makanya dilakukan memaksimalkan laba.

d. Income Smoothing (Meratakan laba)

Tindakan ini pola dilakukan atau dipakai direksi yang mempunyai sifat yang tidak mau menghadapi resiko maka direksi berkeinginan perubahan laba, maka dilakukan meratakan laba.

2.1.4 Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa

menyiapkan laporan keuangannya (dalam pernyataan ini dirujuk sebagai “entitas

pelapor”)

(a) Orang atau anggota keluarga terdekat terkait entitas pelopor jika orang tersebut:

(i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor; (ii) memiliki pengaruh signifikan terhadap entitas pelapor; atau

(iii) personal manajemen kunci entitas pelapor atau entitas induk entitas pelapor

(b) Suatu entitas terkait dengan entitas pelapor jika memenuhi salah satu hal berikut;

(i) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak dan entitas anak berikutnya terkait dengan entitas lain.

(ii) Satu entitas adalah entitas asosiasi atau ventura bersama bagi entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, dimana entitas lain tersebut adalah anggotanya.

(iii) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama

(iv) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

(vi) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam butir (a).

(vii) Orang yang diidentifikasi dalam butir (a) (i) memiliki pengaruh signifikan terhadap entitas atau anggota menejemen kunci entitas (atau entitas induk dari entitas).

Istilah berikut yang digunakan dalam Pernyataan ini:

Anggota keluarga dekat dari individu adalah anggota keluarga yang mungkin

mempengaruhi, atau dipengaruhi oleh, orang dalam hubungan mereka dengan entitas. Mereka dapat termasuk:

(a) pasangan hidup dan anak dari individu; (b) anak dari pasangan hidup individu; dan

(c) tanggungan dari individu atau pasangan hidup individu.

Anggota manajemen kunci adalah orang-orang yang mempunyai kewenangan dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas entitas, secara langsung atau tidak langsung, termasuk direktur dan komisaris (baik eksekutif maupun tidak) dari entitas.

Tujuan Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa Hubungan dengan pihak-pihak yang mempunyai hubungan istimewa merupakan suatu karakteristik (feature) normal dari perdagangan dan bisnis. Misalnya, entitas sering melaksanakan bagian dari kegiatan mereka melalui entitas anak, ventura bersama dan entitas asosiasi. Dalam keadaan ini, entitas memiliki kemampuan untuk mempengaruhi kebijakan keuangan dan operasi

investee melalui adanya pengendalian, pengendalian bersama atau pengaruh signifikan.

Suatu hubungan dengan pihak-pihak yang mempunyai hubungan istimewa dapat berpengaruh terhadap laba atau rugi dan posisi keuangan entitas. Pihak-pihak yang mempunyai hubungan istimewa dapat menyepakati transaksi di mana pihak-pihak yang tidak mempunyai hubungan istimewa tidak dapat melakukannya. Misalnya, entitas yang menjual barang kepada entitas induknya pada harga perolehan, mungkin tidak menjual dengan persyaratan tersebut kepada pelanggan lain. Selain itu, transaksi antara pihak-pihak yang mempunyai hubungan istimewa mungkin tidak dilakukan dalam jumlah yang sama, seperti dengan pihak-pihak yang tidak mempunyai hubungan istimewa.

dalam kegiatan yang sama seperti mitra dagang sebelumnya. Selain itu, satu pihak dapat menahan diri untuk bertindak, karena pengaruh signifikan dari yang lain - misalnya, entitas anak dapat diminta oleh entitas induk untuk tidak terlibat dalam kegiatan penelitian dan pengembangan.

2.1.5 Kinerja Keuangan

Setiap investor pasti mengkehendaki keuntungan dari dana yang telah diinvestasikan. Oleh karena itu sangat penting bagi investor untuk pada perusahaan mana ia akan berinvestasi. Kinerja keuangan dapat dikatakan sebagai hasil yang dicapai oleh perusahaan dari berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Kinerja keuangan dapat dilihat dari analisis laporan keuangan atau analisis rasio keuangan.

Harga saham dapat dilihat dari informasi keuangan salah satunya laporan keuangan. Laporan keuangan (financial statements) merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi –transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan (Zaki Baridwan,1992). Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keunagan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya.

Dari pengertian diatas dapat ditarik kesimpulan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan perusahaan dalam menghasilkan laba yang berkaitan dengan profitabilitas, sehingga dapat melihat prospek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu priode dengan jumlah aktiva atau jumlah modal perusahaan (Munawir, 1979).

Pengukuran Kinerja Keuangan

2.1.6 Pengaruh Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba Terhadap Kinerja Keuangan.

Pernyataan dalam PSAK berhubungan dengan pengungkapan pihak-pihak yang mempunyai hubungan istimewa dan transaksi antara perusahaan pelapor dan pihak yang mempunyai hubungan istimewa.

Pihak-pihak yang berhubungan istimewa adalah pihak-pihak yang dianggap mempunyai hubungan istimewa bila satu pihak mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional.

Pihak-pihak yang mempunyai hubungan istimewa adalah salah satu hal yang normal dalam dunia bisnis dan perdagangan. Hubungan pihak-pihak yang mempunyai hubungan istimewa akan mempengaruhi laporan rugi laba dan posisi keuangan entitas. Pihak-pihak yang mempunyai hubungan istimewa dapat melakukan transaksi yang tidak akan dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa. Posisi keuangan dan hasil usaha dari suatu perusahaan dapat terpengaruh oleh hubungan istimewan dengan suatu pihak walaupun tidak terjadi sesuatu transaksi dengan pihak tersebut.

Teknik manajemen laba dapat mempengaruhi laba yang dilaporkan oleh manajemen. Praktik manajemen laba akan mengakibatkan kualitas laba yang dilaporkan menjadi rendah. Laba yang dilaporkan tinggi akan mempengaruhi para pemengang saham atau para pengguna laporan keuangan dalam hal pengambilan keputusan untuk masa yang akan datang. Baik pihak pengguna laporan keuangan intern maupun pihak ekstern perusahaan.

2.2 Review Peneliti Terdahulu (Theoritical Mapping)

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang berkaitan denagan penelitian ini adalah:

1. Ujiyanto dan Bambang (2007) yang meneliti Mekanisme Good Coorporate governance, Manajemen Laba dan kinerja keuangan pada perusahaan sektor manufaktur pada Bursa Efek Jakarta. Pengaruh kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan jumlah dewan komisaris secara bersama-sama teruji dengan tingkat pengaruh yang signifikan terhadap manajemen laba, sedangkan Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets). Teknik analisis menggunakan analisa statistik deskriptif digunakan untuk mengetahui nilai rata-rata, minimum, maksimum dan standar deviasi, dengan melakukan uji asumsi klasik

kinerja keuangan, biaya non kas dalam menentukan cash flow return on asset hanya menggunakan biaya defresiasi, untuk selanjutnya menambah biaya non kas yang lain.

2. Hamonagan dan Machfoedz (2006 ), yang meneliti mekanisme corporate governance, kualitas laba dan nilai perusahaan pada perusahaan manufaktur pada Bursa Efek Jakarta. Hasil penelitian mekanisme corporate governance

memengaruhi kualitas laba. Penelitian ini memberikan bukti bahwa mekanisme corporate governance mempengaruhi nilai perusahaan. Dan kualitas laba bukan merupakan variabel pemediasi (variabel intervening ,sebagian atau penuh) dalam hubungan antara mekanisme corporate governance dan nilai perusahaan. Penelitian selanjutnya diharapkan meneliti dan mendapatkan teori akan peranan kualita laba sebagai variabel pemediasi dalam hubungan antara mekanisme corporate governance dan nilai perusahaan.

selanjutnya menggunakan secara lengkap prinsip-prinsip GCG, dengan lebih menggunakan indikator-indikator selain yang digunakan dalam penelitian ini, dan menggunakan data penelitian tidak hanya pada perusahaan manufaktur tetapi perusahaan yang lain yang terdaftar di Bursa Efek Indonesia.

4. Dian dan Vidi (2010), yang meneliti Corporate Government Mechanism, Company Size, and Earnings Management pada Bursa Efek Indonesia. Hasil penelitiannya terdiri dari: Dewan komisaris, komite audit, kepemilikan institusional, dan perusahaan masing-masing memiliki dampak yang signifikan terhadap akrual diskresioner, sementara kepemilikan tidak memiliki dampak yang signifikan terhadap akrual diskresioner. Menggunakan analisi regresi linear berganda.

5. Linvani Kuan,et al (2010), meneliti Related Party Transaction and Earnings Management. Hasil penelitian semua analisis dilakukan dalam penelitian ini pada umumnya tidak menemukan secara empiris bukti adanya hubungan

related party transaction dan earning management diperusahaan Indonesia. Ada beberapa alasan layak bebrapa kontradiksi dengan prinsip-prinsip teori keagenan dan tidak signifikan hubungan antara related party transaction dan

earning management dalam Indonesia seperti yang ditemukan dalam penelitian. Teknik analis menggunakan korelasi matrik. Sedangkan untuk pene;iti selanjutnya dapt dilakukan dengan menggunakan ukuran yang berbeda dari related party transaction seperti transaksi dengan pihak primer dan skunder menurut penelitian Gordon dan Henry (2005).

laba yang diukur dengan disesuaikan akrual normal mutlak, dikaitkan dengan jenis transaksi tertentu seperti yang melibatkan fixed rate pembiayaan dari pihak yang mempunyai hubungan istimewa. Dimana penjelasan hasil penelitian ini menyatakan bahwa ketika perusahaan telah memperoleh pembiayaan dari pihak terkait daripada pihak ketiga, baik karena mereka tidak mampu melakukannya atau karena alasan lain, mungkin ada insentif untuk mengelola pendapatan untuk memperoleh pembiayaan dimasa depan dan membayar pihak terkait. Dari hasil penelitian ini juga tidak menunjukkan disesuiakan akrual normal berhubungan dengan jenis atau jumlah transaksi seperti: pinjaman, investasi, pembelian. Secara keseluruhan tampak bahwa kekhawatiran tentang pihak transaksi hubungan istimewa, namun hanya beberapa transaksi yang mempunyai hubungan istimewa. Kehadiran transaksi pihak-pihak yang mempunyai hubungan istimewa tidak selalu indikasi bahwa perusahaan tersebut cenderung untuk terlibat dalam manajemen laba yang lebih besar.

institutional dan related party transaction . Tapi sampel peneliti hanya terdiri dari perusahaan-perusahaan besar di S & P indeks. Perusahaan-perusahaan indeks memiliki kepemilikan institutional yang tinggi dan berikut analisis diseluruh informasi, sehingga tidak mungkin cukup variabilitas dalam langkah-langkah untuk mengidentifikasi atau related party transaction yang potensi. Tehnik analisa menggunakan korelasi matrik dan multivarian. Penelitian selanjutnya sebaiknya memeriksa sampel yang lebih luas untuk menentukan sejauh mana keterbatasan.

8. Vinola Herawati (2008) yang meneliti Peran Praktek Corporate Governance

Sebagai Moderating Variabel dari Pengaruh Earning Management Terhadap Nilai Perusahaan. Variabel Independen adalah Earning Management,

Variabel Dependen Nilai Perusahaan, sedangnkan Variabel moderating

adalah Corporate Governance. Hasil penelitian menyatakan adanya kepemilikan manajerial akan menurunkan nilai perusahaan dimungkinkan karena belum banyak manajemen perusahaan di Indonesia memiliki saham perusahaan yang dikolalanya dengan jumlah yang cukup signifikan. Praktek GCG ini kurang sempurnah dikarenakan pemilihan tahun selama 3 tahun sedangkan sebelumnya menggunakan 5 tahun periode audit.

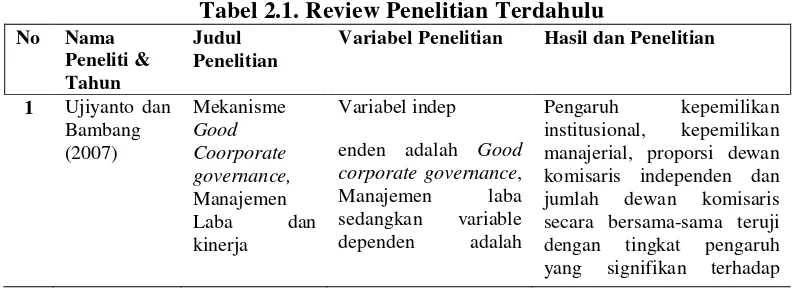

[image:52.595.111.508.611.755.2]9. Ikhtisar Review Penelitian Terdahulu disajikan pada Tabel 2.1

Tabel 2.1. Review Penelitian Terdahulu No Nama

Peneliti & Tahun

Judul Penelitian

Variabel Penelitian Hasil dan Penelitian

1 Ujiyanto dan Bambang (2007)

Mekanisme Good Coorporate governance, Manajemen Laba dan kinerja

Variabel indep

enden adalah Good corporate governance, Manajemen laba sedangkan variable dependen adalah

keuangan kinerja keuangan manajemen laba. Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets).

2 Hamonagan dan Machfoedz (2006 ) mekanisme corporate governance, kualitas laba dan nilai perusahaan

Variabel Independen adalah corporate governance, kualitas laba, sedangkan variabel Dependen adalah nilai perusahaan

Hasil penelitian mekanisme corporate governance memengaruhi kualitas laba. Penelitian ini memberikan bukti bahwa mekanisme corporate governance mempengaruhi nilai perusahaan. Dan kualitas laba bukan merupakan variabel pemediasi (variabel intervening ,sebagian atau penuh) dalam hubungan antara mekanisme corporate governance dan nilai perusahaan

3 Tuti Sriwedari (2009) mekanisme good corporate governance, manajemen laba dan kinerja keuangan perusahaan

Variabel independen adalah Kepemilikan Instituonal,Kepemilika Manajerial, Dewan Koisaris Independen, Komite Audit dan Manajemen Laba. Variabel Dependen adalah Kinerja Keuangan Perusahaan

variabel independen yang berpengaruh signifikan terhadap variabel dependen, bahkan ada beberapa yang berpengaruh negatif seperti kepemilikan instutional terhadap manajemen laba, kepemilikan manajerial terhadap manajemen laba, proporsi dewan komisaris independen terhadap manajemen laba, dan manajemen laba terhadap kinerja keuangan artinya dari hasil peelitian tidak satupun dari hasil hipotesis yang dapat diterima.

4 Dian dan Vidi (2010)

Corporate Government Mechanism, Company Size, and Earnings Management

Variabel Independen adalah Dewan Komisaris, Komite Audit, Kepemilikan Instutional,

Kepemilikan

Manajerial dan Manajemen Laba. Variabel Dependen adalah Nilai Perusahaan

5 Linvani Kuan,et al (2010)

Related Party Transaction and Earnings Management

Variabel Independen adalah Related party transaction. Variabel Dependen adalah Manajemen laba, sedangkan variabel kontrol adalah cash flow, leverage, ROA, Firm Size

Semua analisis dilakukan dalam penelitian ini pada umumnya tidak menemukan secara empiris bukti adanya hubungan related party transaction dan earning management diperusahaan Indonesia.

6 Elizabeth, Elaine (2005)

Related Party Transaction and Earnings Management

Variabel independen adalah Related Party Transaction,

sedangkan variabel dependen adalah Earning Management

Menemukan bukti bahwa manajemen laba yang diukur dengan disesuaikan akrual normal mutlak, dikaitkan dengan jenis transaksi tertentu seperti yang melibatkan fixed rate pembiayaan dari pihak yang mempunyai hubungan istimewa. Kehadiran transaksi pihak-pihak yang mempunyai hubungan istimewa tidak selalu indikasi bahwa perusahaan tersebut cenderung untuk terlibat dalam manajemen laba yang lebih besar.

7 Mark dan Brian (2004)

Related Party Transaction

Related Party Transaction

8 Vinola Herawaty (2008)

Peran Praktek Corporate Governance Sebagai Moderating Variabel dari Pengaruh Earnings Management Terhadap Nilai Perusahaan

Variabel independen adalah Earning Management, Variabel Dependen adalah Nilai Perusahaan,

sedangkan variabel moderating adalah corporate governance

kepemilikan manajerial akan menurunkan nilai perusahaan

dimungkinkan karena belum banyak manajemen perusahaan di Indonesia memiliki saham perusahaan yang dikolalanya dengan jumlah yang cukup signifikan. Praktek GCG ini kurang sempurnah

BAB III

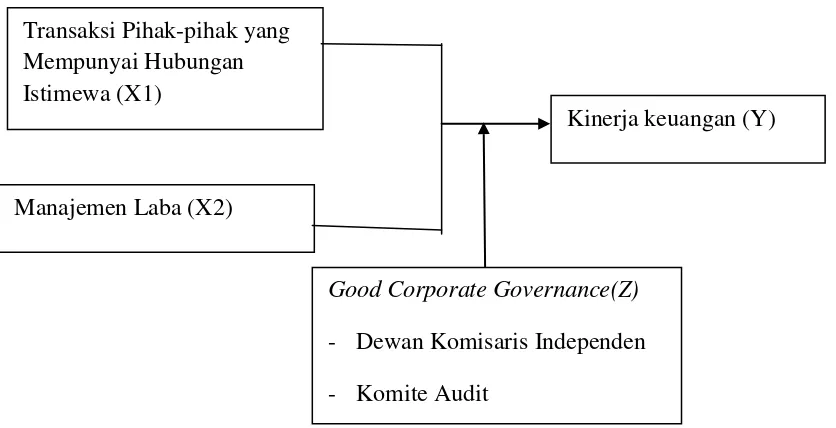

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep

[image:56.595.109.527.275.489.2]Kerangka konsep untuk menggambarkan pengaruh good corporate governance, manajemen laba terhadap kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia, dapat digambarkan sebagai berikut:

Gambar : 3.1. Kerangka Konseptual

Kerangka konsep menunjukan hubungan antara variable Independen dengan variable dependen. Variabel dependen dalam penelitian ini adalah kinerja keuangan (Y) sedangkan variable independen terdiri dari Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa (X1), dan Manajemen Laba (X2), sedangkan variabel moderating dalam penelitian ini adalah Good Corporate Governance terdiri dari: Dewan komisaris dan Komite audit. Hubungan antara variabel independen terhadap dependen dan pemoderasi sebagai variabel penghubung adalah sebagai berikut:

Manajemen Laba (X2)

Kinerja keuangan (Y) Transaksi Pihak-pihak yang

Mempunyai Hubungan Istimewa (X1)

Good Corporate Governance(Z)

1. Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa, Manajemen Laba, Good Corporate Governance dan Kinerja Keuangan.

Transaksi dengan pihak yang memiliki hubungan istimewa adalah suatu pengalihan sumber daya atau kewajiban antara pihak-pihak yang mempunyai hubungan istimewa, tanpa menghiraukan apakah suatu harga diperhitungkan. Dalam PSAK No. 7 par.4 (2009), laporan keuangan harus mengungkapkan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Vafeas (2000) mengatakan bahwa selain kepemilikan manajerial, peranan dewan komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris.

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba (earnings management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal.

Dalam hal ini komite audit dapat mengurangi aktivitas earning management yang selanjutnya akan mempengaruhi kualitas pelaporan keuangan yang salah satunya adalah kualitas laba.

Para manajer memiliki fleksibilitas untuk memilih beberapa alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi. Fleksibilitas ini digunakan oleh manajemen perusahaan untuk mengelola laba. Manajemen laba adalah salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan.

Manajemen laba merupakan suatu intervensi dalam proses pelaporan keuangan eksternal dengan maksud untuk memperoleh keuntungan pribadi (Wolk et.al 2001).

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Manajemen laba yang dilakukan manajer pada laporan keuangan tersebut akan mempengaruhi kinerja saham.

2. Peranan Moderating Good corporate Governance (Dewan Komisaris Independen dan Komite Audit ) dalam hubungan antara Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa, Manajemen Laba dan Kinerja Keuangan.

memberikan kontrobusi yang efektif terhadap hasil dari proses penyusunan la